Сравнить акции компаний-конкурентов и выбрать наиболее перспективное вложение помогут мультипликаторы. «РБК Инвестиции» рассказывают, как они устроены и для чего применяются

За словом «мультипликатор» и непонятными с первого взгляда формулами скрыто сравнение каких-то величин. Обычно сравнивается

рыночная стоимость

компании с одним из ее финансовых показателей. А еще есть

мультипликаторы

, которые сопоставляют только финансовые показатели. Вот как это устроено.

Что такое мультипликатор

Мультипликатор — это коэффициент (соотношение) финансовых показателей компании и (или) ее стоимости. Мультипликаторы позволяют сравнивать инвестиционную привлекательность различных по размеру, но схожих по деятельности компаний.

Например, одни акции могут стоить несколько рублей, а какие-то — несколько тысяч. Мультипликаторы позволяют сравнить эффективность бизнеса и выявить более недооцененные или переоцененные

ценные бумаги

.

Мультипликаторы, учитывающие рыночную стоимость компании

P/BV = Капитализация / Собственный капитал

Чем меньше, тем лучше

Пожалуй, самый простой показатель. Он соотносит рыночную стоимость компании с размером собственного капитала, зафиксированного в последней финансовой отчетности.

Можно сказать, что P/BV показывает, сколько стоит на рынке один рубль акционерной (балансовой) стоимости компании. Предполагается, что чем меньше P/BV, тем больший потенциал роста имеют акции.

Но у этого мультипликатора есть один большой недостаток — он не учитывает будущих доходов компании. К примеру, убыточная компания может показаться более выгодной для вложения по сравнению с высокоприбыльной корпорацией с таким же уровнем P/BV.

Другое проявление этого недостатка в том, что P/BV очень немного может сказать о компаниях, где человеческий капитал важнее стоимости оборудования и зданий, например о разработчиках программного обеспечения или медийных компаниях.

Поэтому этот мультипликатор на практике можно использовать только как дополнение к другим оценочным коэффициентам.

P/E = Капитализация / Чистая прибыль

Чем меньше, тем лучше

Самый популярный коэффициент. Он сравнивает стоимость компании с главным итогом деятельности — прибылью. В классическом варианте для сравнения берутся капитализация за последний завершенный торговый день и чистая прибыль из последней годовой отчетности.

Другой вариант расчета — деление биржевой цены одной акции компании на величину прибыли на одну акцию, указанную в отчетности (

EPS

).

При сравнении двух компаний P/E показывает, насколько рубль чистой прибыли одной компании оценивается инвесторами выше, чем рубль чистой прибыли другой. При прочих равных условиях интереснее компания, у которой значение

P/E

меньше: есть вероятность, что она недооценена и ее акции будут расти быстрее.

Правда, и с P/E есть одна проблема. Чистая прибыль — показатель весьма изменчивый. Даже большие компании могут в каком-нибудь квартале или году показать убыток, а не прибыль. Тогда этот мультипликатор вообще теряет смысл.

Кроме того, прибылью можно манипулировать бухгалтерскими методами. Об этом обычно пишут в годовых отчетах, но непрофессионалу трудно оценить значение этих изменений. Такого недостатка лишен следующий показатель.

P/S = Капитализация / Выручка

Чем меньше, тем лучше

Отношение рыночной цены компании к выручке. P/S во многом похож на P/E, только вместо прибыли в знаменателе используется выручка.

Строго говоря, с точки зрения акционера прибыль важнее. Ведь это именно те деньги, которыми акционеры вправе полностью распоряжаться после того, как сотрудники получили зарплату, поставщики — оплату, кредиторы — проценты, а государство — налоги. Но у P/S есть два преимущества перед «сводным братом» P/E:

- Выручка не так изменчива по сравнению с прибылью;

- Этот коэффициент можно рассчитать, даже если компания терпит убытки и P/E теряет смысл.

Недостаток этого коэффициента состоит в том, что он не учитывает эффективности работы компании — одинаковое значение P/S может оказаться у убыточной и прибыльной компании.

EV / EBITDA

Чем меньше, тем лучше

Этот мультипликатор очень похож на P/E с одной существенной разницей. В таком виде он становится интересен в том числе кредиторам (скажем, держателям облигаций). Чтобы этого добиться, P/E изменяется с «поправкой» на задолженность компании.

Чистая прибыль, которая используется в знаменателе для расчета P/E, принадлежит исключительно акционерам.

EBITDA

же отражает способность компании зарабатывать деньги и для акционеров, и для кредиторов.

В числителе к капитализации прибавляется долгосрочный долг и вычитаются наличные средства — так получается справедливая стоимость компании (EV, Enterprise Value), то есть стоимость бизнеса с учетом долга.

Как и в случае с P/E, чем меньше коэффициент — тем выше вероятность, что компания недооценена. Анализ по этому мультипликатору используется покупателями облигаций и другими кредиторами.

Долг в данном случае — неплохо. Ведь это дополнительные деньги, которые компания может использовать для извлечения прибыли. Главное, чтобы долговая нагрузка не была чрезмерной. Об этом просигналит следующий коэффициент.

Мультипликаторы без учета рыночной стоимости

ROE = Чистая прибыль / Собственный капитал * 100%

Чем больше, тем лучше

Этот коэффициент показывает, насколько эффективно компания использует деньги акционеров для извлечения прибыли. Иными словами, ROE — это доходность акционерного капитала, выраженная в процентах. Чем больше доходность, тем лучше для компании и ее акционеров.

Собственный капитал, обозначенный в знаменателе, — это часть баланса, которая отражает стоимость имущества акционеров. Если компания распродаст все активы по ценам, по которым учитывает их в отчетности (по балансовой стоимости), и вернет все долги поставщикам, банкам, держателям облигаций и государству, у нее останется собственный капитал — деньги акционеров.

Однако и с ROE не все гладко. Этот показатель можно «накрутить», активно используя заемные деньги. А большие долги означают дополнительные риски для бизнеса.

Осторожно, ROE

По итогам 2016 года «Башнефть» и Трубная металлургическая компания (ТМК) имели близкие уровни ROE — 20%. Но при этом доля займов у ТМК составляла больше 60% пассивов, а у «Башнефти» — 20%. В итоге на долю прибыли в выручке компании у ТМК приходилось только 4,8% против 10,5% у «Башнефти», а отношение чистого финансового долга к EBITDA (показатель уровня долга) у ТМК в пять раз больше, чем у «Башнефти».

Другой подвох RОЕ кроется в том, что он может показать большое значение даже при незначительной прибыли. Это возможно в том случае, когда величина собственного капитала у компании мала.

Например, Челябинский трубопрокатный завод (ЧТПЗ) показал в 2016 году ROE 58,8%. Это больше, чем у «Полиметалла» (54%), при меньшем размере прибыли и несопоставимой доле прибыли в выручке (6,3% у ЧТПЗ и 24,1% у «Полиметалла»). Такая высокая рентабельность капитала ЧТПЗ объясняется тем, что завод только второй год как вернулся к положительному значению собственного капитала, сохраняя его низкую величину.

Еще один недостаток ROE в том, что этот коэффициент говорит об эффективности компании, но не говорит о том, как эта эффективность оценена инвесторами. В цене акций

эмитента

с более высоким ROE запросто может быть учтена эта повышенная доходность собственного капитала.

Поэтому ROE хорошо рассматривать в паре с коэффициентом, о котором мы говорили ранее, — P/BV. Компания считается недооцененной, если ее ROE выше, а P/BV ниже, чем у конкурентов.

Долг / EBITDA

Чем меньше, тем лучше

Этот коэффициент отражает долговую нагрузку. Он показывает, сколько лет компании потребуется на выплату долга, если всю EBITDA тратить исключительно на эти цели. Чем быстрее расплатится, тем лучше для акционеров.

Какой коэффициент выбрать

«Золотого» мультипликатора, который выявил бы идеальный объект для инвестиций, не существует. Даже компании из одной отрасли придется сравнивать сразу по нескольким направлениям: разные коэффициенты описывают разные особенности работы компании — долг, доходность проектов, эффективность затрат. Запросто может оказаться, что компания, лучшая по одному коэффициенту, будет хуже по нескольким другим.

Отдельная специфика у финансовых компаний. При оценке инвестиций в акции банков и страховых компаний некоторые мультипликаторы нельзя использовать в силу того, что суть бизнеса отличается от большинства нефинансовых структур.

Банки и страховщики не используют такое понятие, как выручка, не вычисляют EBITDA и не измеряют уровень долговой нагрузки. Поэтому применять мультипликаторы P/S, EV/EBITDA и долг/EBITDA в отношении банков не получится. Для оценки перспектив вложения в акции банков и страховых компаний остается использовать P/E, ROE и P/BV.

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке.

Показатель, указывающий на количество средств, которое компания может выплатить на каждую обыкновенную акцию из чистой прибыли. Существует в нескольких вариантах.

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP).

Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов.

Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Рыночные мультипликаторы:

как оценить бизнес и выбрать акции

Акции малоизвестной компании могут принести вам больше денег, чем акции Apple или Facebook. Чтобы найти недооценённую ценную бумагу, нужно сравнить мультипликаторы компаний и выявить самый перспективный бизнес. В нашей статье объясняем, как рассчитать и использовать мультипликаторы.

Мультипликаторы — это производные финансовые показатели. Инвесторы считают мультипликаторы, чтобы понять: акция компании переоценена, недооценена или соответствует своей цене. Если курс акции ниже справедливой стоимости, инвесторам выгодно её купить по низкой цене, чтобы в будущем заработать на росте курса. Ещё это позволяет представить перспективы компании: есть ли у неё возможности для развития, или она уже находится на этапе стагнации.

Откройте счет

в БКС Мир Инвестиций

Как использовать мультипликаторы

1. Выберите компании, в которые вы хотите инвестировать. Для расчёта большинства мультипликаторов компании должны иметь равные внешние условия:

- Работать в одной отрасли. Потому что у каждого сектора есть свои ограничения и возможности: например, нефтяные компании платят высокие налоги.

- Зарегистрированы в одной стране. Конъюнктура рынка, законодательство — всё это влияет на доходы компании.

2. Далее рассчитайте мультипликаторы или найдите готовые показатели на сайтах-агрегаторах investing.com или finviz.com.

3. Сравните показатели компаний и выберите лучший вариант с учётом ваших приоритетов.

Ниже мы привели формулы основных мультипликаторов. Значения для формул конкретных компаний вы можете найти в финансовых отчётах. Отчётность можно посмотреть на сайте центра раскрытия корпоративной информации или на официальном сайте самой компании. Обычно эти разделы так и называются «Инвесторам», «Отчётности», «Раскрытие информации». Подойдут как отчёты по МСФО (международные стандарты финансовой отчётности), так РСБУ (российские стандарты бухгалтерского учёта) и GAAP (общепринятые принципы бухгалтерского учёта США).

Почему нельзя просто выбрать акции компании, которая зарабатывает больше остальных

Мультипликаторы позволяют сравнивать перспективность компаний в отрыве от её масштабов: $10 млн прибыли для Alphabet и Spotify не одно и тоже.

Инвестируйте из любой точки мира, покупайте и продавайте валюту по выгодному курсу, пользуйтесь умными подсказками и качественной аналитикой.

Приложение БКС Мир инвестиций

Отсканируйте QR-код и скачайте приложение

Доходные мультипликаторы

Мультипликаторы этой группы соотносят доходы компании с другими финансовыми показателями. Данные для расчёта можно найти в отчёте о прибылях и убытках.

Мультипликатор P/E показывает, сколько лет должна проработать компания, получая ту же прибыль, чтобы окупить акционерный капитал. Чем меньше значение этого мультипликатора, тем лучше: у вас есть возможность по низкой цене купить акцию перспективной компании.

Чтобы посчитать P/E, нужно знать прибыль на акцию (EPS). EPS показывает, сколько зарабатывает компания на одну акцию, и рассчитывается как отношение чистой прибыли к количеству акций в обращении. Количество торгуемых акций компании можно посмотреть на сайте биржи (графа «Объём выпуска») или на официальном сайте корпорации.

P/E можно сравнивать с показателями разных отраслей. Если показатель ниже 5, то компания недооценена. Среднее значение P/E по всему российскому рынку — 5,6, по американскому рынку — 20,9.

Например,

Коэффициент P/E телекоммуникационной компании МТС на момент написания статьи равен 12,18. То есть инвесторы готовы заплатить 12 рублей за 1 рубль годовой прибыли компании. По отрасли среднее значение этого мультипликатора — 14,78.

Такой спрос на акции МТС может быть связан с высокими и стабильными дивидендами, которые компания выплачивает своим акционерам (дивидендная доходность — 9,98%).

Этот мультипликатор нельзя использовать при убыточности компании. Если прибыль отрицательная, используйте коэффициент P/S.

Мультипликатор P/S равен капитализации компании к годовой выручке и показывает, сколько годовых выручек стоит компания. Капитализация — это рыночная цена компании. Чтобы её узнать, нужно умножить цену акции на количество акций в обращении.

Чем меньше значение P/S, тем меньше вы платите за 1 рубль (доллар) выручки компании. Меньше 2 — показатель в пределах нормы, меньше 1 — вы покупаете ценную бумагу со скидкой.

Выручка позволяет инвестору понять, востребован ли товар или услуга на рынке. Чистая прибыль искажает спрос на продукцию компании, поскольку её высчитывают уже после уплаты всех платежей и налогов — руководство компании может манипулировать этим показателем в бухгалтерии, изменять его значение. Ещё один плюс P/S — его можно использовать с отрицательной прибылью.

Сначала разберёмся, что такое EV и EBITDA.

EV — справедливая стоимость компании с учётом долговой нагрузки и денег на её погашение. За такую цену компанию могут купить в случае поглощения или слияния. EV можно посчитать так: цену акции умножить на количество всех обращаемых акций и к этому значению прибавить все долговые обязательства компании, а потом вычесть денежные средства компании.

EBITDA — прибыль компании до выплаты процентов, налогов и амортизации. Берём «Прибыль до налогообложения», затем прибавляем к этому значению «Износ и амортизацию», «Проценты уплаченные» и вычитаем «Проценты полученные» из отчёта компании «О движении денежных средств». EBITDA уравнивает все отрасли и показывает, сколько денег компания способна генерировать до выплаты налогов, процентов, а также износа и амортизации. Этот показатель более стабильный, чем чистая прибыль, и по нему можно сравнивать компании с разными учётными политиками. Вот пример, который это иллюстрирует. Чистая прибыль Яндекса в 2019 году снизилась на 95%. При этом выручка увеличилась на 33%, а EBITDA — на 7%. Такое резкое падение чистой прибыли не связано с проблемами компании, а с деконсолидацией Яндекс.Маркета и, как следствие, крупным увеличением прибыли в 2018 году.

Теперь про EV/EBIDA. Этот мультипликатор показывает, сколько прибылей до уплаты процентов, налогов и амортизации должна заработать компания, чтобы окупить реальную рыночную цену компании. Сравнивать нужно с компаниями одной отрасли, но можно с разными системами налогообложения и учёта.

Балансовые мультипликаторы

С помощью этой группы мультипликаторов можно проанализировать соотношение рыночной и балансовой стоимости компании.

Мультипликатор показывает отношение цены акции к её балансовой стоимости. Балансовая стоимость — это стоимость чистых активов за вычетом общей задолженности. Те деньги, которые разделят между собой акционеры в случае распродажи компании после уплаты всех долгов. Мультипликатор позволяет оценить, переплачивает ли инвестор за остаток, который ему достанется, если компания обанкротится.

Посчитать мультипликатор можно так: капитализацию компании (число акций в обращении, умноженные на цену) поделить на чистые активы. Чистые активы (капитал) — все активы компании минус все долги. Нам подходит значение меньше 1, но больше 0, когда капитализация меньше собственного капитала.

Не используйте P/BV для оценки высокотехнологичных компаний. На их балансе могут быть только компьютеры и офисы, но реальные деньги им приносят нематериальные активы: технологии, патенты, бренд тяжело поддаются оценке стоимости. Так P/BV Яндекса составляет 5,1, хотя с каждым годом нерекламные доходы IT-компании растут.

Мультипликаторы рентабельности

Эти мультипликаторы отражают общую экономическую эффективность компании и её способность генерировать прибыль.

Рентабельность собственного капитала: как компания генерирует чистую прибыль за счёт собственных средств, по которым компания не выплачивает проценты.

Условный пример. Если киоск-кофейня на окраине города продаёт кофе на вынос и зарабатывает столько же, сколько кафе с дорогой кофемашиной, оборудованием и интерьером — она эффективнее использует собственный капитал.

ROE должна быть выше среднегодовой ставки по облигациям. Иначе инвестору нет смысла вкладываться в инструмент с небольшой и негарантированной доходностью — он может купить безрисковые активы и получать такую же прибыль.

Рентабельность активов: как компания использует все активы, в том числе и заёмные, для получения прибыли.

Нужно сравнивать этот показатель со значениями других компаний отрасли. В розничной торговле показатель будет больше из-за высокой оборачиваемости: здесь быстрее продаются товары. А в горнодобывающих, строительных, железнодорожных — ROE будет ниже из-за высокой капиталоёмкости.

Чем выше показатель, тем лучше.

Представьте, что вы хотите купить акции российских ритейлеров, которые стабильно работали даже в карантин. ROA Магнита за последние 12 месяцев составила 1,04%, X5 Retail Group NV (владеет торговыми сетями «Перекрёсток», «Пятёрочка») — 2,32%, а у Ленты отрицательная рентабельность активов. Из этих трёх компаний лучше всех использует имеющиеся ресурсы — X5 Retail Group NV.

Мультипликаторы финансовой устойчивости и платёжеспособности

Используйте, чтобы узнать о способности компании платить по своим долгам и степени её закредитованности.

Если вы беспокоитесь, что компания, в которую вы хотите инвестировать, может обанкротиться, посчитайте этот мультипликатор. Он показывает, сколько заёмных средств приходится на каждый рубль собственного капитала.

У финансово устойчивых компаний этот показатель равен 1-1,5. Больше 1,5 — предприятие может потерять свою финансовую независимость. Но слишком низкий уровень заёмных средств говорит об упущенных возможностях: компания не привлекает дополнительное финансирование, чтобы произвести больше продукции или сделать новый проект на рынке.

Коэффициент текущей ликвидности. Он показывает возможность компании платить по краткосрочным обязательствам (долги, которые нужно погасить в течение года) за счёт оборотных активов: наличных денег, дебиторской задолженности, запасов.

«Хороший» показатель — 2 и больше. Если мультипликатор меньше 1, это не значит, что компанию в ближайшее время ждёт банкротство. Она может привлечь внешнее финансирование и покрыть долги.

Главное

1. Мультипликаторы — это производные финансовые показатели. Инвесторы считают мультипликаторы, чтобы понять: акция компании переоценена, недооценена или соответствует своей цене.

2. Сравнивайте мультипликаторы со средним значением по отрасли.

3. Чтобы оценить, сколько вы платите за 1 доллар/рубль доходов компании, посчитайте P/E, P/S, EV/EBITDA.

4. Чтобы представить балансовую стоимость акции, оцените показатель PV/B.

5. Насколько эффективно компания работает с ресурсами — ROE и ROA.

6. Узнать финансовую устойчивость и способность платить по долгам — Current ratio и D/E.

Котировки акций и значения мультипликаторов действительны на 04.06.2020

Как вам статья?

Что такое акции и как на них заработать?

Индивидуальный инвестиционный счет: что это и как работает

Мультипликаторы: как они помогут выбрать акции для инвестирования

Часть 1

Ольга Виноградова

успешно инвестирует в акции

Один из основных подходов инвестирования в акции — поиск недооцененных компаний. Его придерживаются знаменитые инвесторы Уоррен Баффет и Питер Линч.

Чтобы найти перспективный актив, нельзя просто выбрать акции компании, которая зарабатывает больше других. Одна фирма получает 1 млрд рублей прибыли при стоимости 10 млрд рублей, а другая компания зарабатывает столько же, но ее оценка — 100 млрд рублей. Прибыль одинаковая, но не равноценная из-за разного масштаба. Для оценки эффективности в отрыве от размера компании инвесторы рассчитывают мультипликаторы.

Что такое мультипликаторы

В этой статье много финансовых формул и терминов — без них не получится разобраться в мультипликаторах. Мы постарались доступно и на примерах объяснить принцип оценки компании с помощью мультипликаторов. Но если только начинаете инвестировать, некоторые моменты могут показаться сложным. Чтобы разобраться в нюансах, лучше начать с основ, например, прочитать наши статьи об акциях и инвестиционном портфеле, а потом вернуться к мультипликаторам.

Мультипликаторами называют финансовые коэффициенты, которые помогают оценить справедливую стоимость акций. С помощью мультипликаторов инвестор находит недооцененные бумаги, которые потенциально могут принести большую доходность. Можно сравнивать мультипликаторы одной компании в разное время, мультипликаторы нескольких компаний внутри одной отрасли или отраслевые мультипликаторы разных стран.

ВАЖНО: Мультипликаторы — это поверхностная оценка. Она не учитывает жизненный цикл бизнеса и не помогает оценить компанию, у которой нет аналогов. Но мультипликаторы подойдут для быстрого первичного отбора перспективных акций. Для более точного анализа используют модель дисконтирования денежных потоков, но это тема для отдельной статьи.

Доходные мультипликаторы

Доходные мультипликаторы помогают оценить доходы компании относительно других финансовых результатов.

P/E или Price / Earnings — один из самых известных мультипликаторов. Если P/E применить к одной компании, он показывает, за сколько лет инвестор окупит вложения при условии, что прибыль эмитента не будет меняться. А если P/E применить для сравнения разных компаний, он помогает понять, насколько дороже инвесторы оценивают рубль чистой прибыли одной компании, чем рубль чистой прибыли другой.

Как оценивать: чем меньше P/E, тем лучше. Обычно считают, что если P/E получился от 0 до 5, то рынок недооценил компанию, если больше 5 — наоборот. Но все отрасли разные, поэтому такая градация условна. Если нашли недооцененную компанию — к ней стоит присмотреться. Такие акции могут принести хорошую прибыль в будущем, когда другие инвесторы тоже обратят внимание на эту компанию.

Полезно сравнивать P/E и другие мультипликаторы разных компаний внутри отрасли. Например, если средний P/E в секторе 10, а у компании — 5, ее акции могут подорожать, инвестор на них заработает.

ПРИМЕР: Посчитаем Р/Е для компаний электроэнергетического сектора — «Россети» и «МРСК Центра». Возьмем последние известные годовые показатели — это период с третьего квартала 2019 года по третий квартал 2020 года. Здесь и ниже мы будем рассчитывать мультипликаторы за это время. Чистую прибыль берем из отчетности. Рыночная капитализация меняется каждый день, найти ее можно на сайте биржи — мы взяли значения на 2 января 2021 года. Делим прибыль на капитализацию и получаем P/E.

«Россети»

Чистая прибыль — 61,8 млрд/руб

Капитализация — 352 млрд/руб

Р/Е — 5,7

«МРСК Центра»

Чистая прибыль — 4,89 млрд/руб

Капитализация — 16,97 млрд/руб

Р/Е — 3,5

Средний показатель P/E по отрасли — 7,8. Получается, что по отношению цены к прибыли, обе компании недооценены, и «МРСК Центра» — сильнее. При прочих равных лучше инвестировать в нее.

Мультипликатор Р/Е нельзя использовать, если компания не генерирует прибыль. Также коэффициент не подходит для сравнения компаний из разных секторов и стран. У каждого сектора показатель чистой прибыли может рассчитываться по-разному, поэтому мультипликатор не даст объективной оценки. Допустим, компания А заработала 1 500 000 ₽, из них 500 000 ₽ ушли на налоги. Компания В заработала 1 300 000 ₽ и уплатила 300 000 ₽ налогов. Получается, что чистая прибыль обеих компаний — 1 000 000 ₽. Но фактически выручка компании А больше, но мультипликатор этого не отразит.

P/S или Price / Sales — это отношение капитализации компании к ее выручке за год. Капитализацией называют рыночную стоимость компании, то есть совокупную цену всех ее акций. Мультипликатор P/S позволяет оценить, насколько продукт или услуга компании востребованы на рынке. P/S показывает, сколько вы платите за каждый рубль выручки компании. В отличие от P/E, его можно использовать при отрицательной прибыли.

Как оценивать: низкое значение P/S означает, что компания недооценена, высокое — переоценена. Если мультипликатор получился меньше 2 — показатель в пределах нормы, меньше 1 — бумага торгуется со скидкой. Если бизнес перспективный, а компания эффективная, скидка — отличная возможность дешево купить акции с расчетом на их рост.

Если бизнес не зависит от сезонности, лучше оценивать P/S в динамике. Если мультипликатор снижается, а выручка растет, то компания развивается, и ее акции вскоре могут подорожать.

ПРИМЕР: Посчитаем P/S для «Башнефти» и «Газпром нефти» за последний год. У «Башнефти» учтем и обыкновенные, и привилегированные акции.

«Башнефть»

Выручка — 280,1 млрд/руб

Капитализация — 197,3 млрд/руб

Р/S — 0,45

«Газпром нефть»

Выручка — 2063 млрд/руб

Капитализация — 1503 млрд/руб

Р/S — 0,73

Мультипликаторы обеих компаний показывают, что компании торгуются с дисконтом. При этом P/S «Башнефти» ниже, чем у «Газпром нефти» — значит, выгоднее вкладываться именно в «Башнефть». К тому же P/S «Башнефти» за последние четыре квартала выросла с 0,33 до 0,55, но остается в пределах нормы. Это тоже позитивный сигнал для инвестора.

После оформления сделки на руки выдают кассовый чек и сертификат подлинности. Документы лучше не выбрасывать, чтобы потом не было проблем с продажей.

Например, Башнефть рассчитывает показатель EBITDA самостоятельно и публикует в квартальных отчетах на официальном сайте

EV / EBITDA похож на мультипликаторы P/S и P/E, но в отличие от них учитывает долговую нагрузку. Также EV / EBITDA позволяет не обращать внимания на особенности налогообложения при сравнении компании. Это важно — покупая ценную бумагу, инвестор приобретает долю в компании вместе с ее долгами.

Формула для расчета EV/EBITDA

Как оценивать: чем меньше значение EV / EBITDA, тем быстрее компания окупит свою стоимость и тем привлекательнее вложения в ее ценные бумаги. Если EV / EBITDA равен 3, и эффективность бизнеса сохраняется — вложения в эту компанию окупятся через три года. Этот мультипликатор также помогает найти недооцененные компании в отрасли.

ПРИМЕР: Найдем EV, EBITDA и EV / EBITDA для «Газпром нефти» и «Башнефти».

«Газпром нефть»

Капитализация — 1 503 млрд/руб

Чистый долг — 650,1 млрд/руб

EV — 2153

EBITDA — 433,1

EV / EBITDA — 4,97

«Башнефть»

Капитализация — 280,1 млрд/руб

Чистый долг — 136,6 млрд/руб

EV — 416.7

EBITDA — 44,4

EV / EBITDA — 9,38

При прочих равных, вложения в «Газпром нефть» окупятся инвестору через 5 лет, а в «Башнефть» — через 10 лет. Поэтому с точки зрения EV/EBITDA, акции «Газпром нефти» выглядят более перспективными, хотя P/S говорит об обратном. Так получилось из-за того, что у «Башнефти» долговая нагрузка выше, чем у «Газпром нефти», хотя реальная стоимость «Газпром нефти» ниже.

Средний EV/EBITDA по нефтегазовой отрасли — 6, значит «Башнефть» переоценена также по сравнению с другими компаниями.

Расчет EBITDA не стандартизирован и не обязателен для публикации, поэтому инвесторам часто приходится самостоятельно считать EV/EBITDA. Мультипликатор не подходит для оценки компаний финансового сектора, потому что банки учитывают долговые обязательства иначе.

Кроме того, мультипликатор может быть завышен, если компания платит большие дивиденды акционерам. Спрос на акции растет, если инвесторы стремятся получить дивидендную доходность. Из-за этого растет капитализация и EV, что отражается на EV/EBITDA.

Балансовые мультипликаторы

Позволяют сравнить рыночную и балансовую стоимость компании.

Р/BV или Price to Book Value показывает отношение рыночной цены акций компании к ее балансовой стоимости. Под балансовой стоимостью понимают оценку активов за вычетом всех обязательств, то есть капитал. Иными словами, это средства, которые разделят между собой акционеры после погашения долгов, если компания прекратит работу. Поэтому мультипликатор P/BV позволяет понять, не переплачивает ли инвестор за активы компании.

Как оценивать: в идеале P/BV должен быть меньше 1, но больше 0. Мультипликатор больше 1 может говорить о завышенной стоимости акций — инвесторы возлагают на компанию слишком большие надежды. Если она их не оправдает, акции сильно упадут в цене.

Если P/BV не превышает 1, на каждый рубль рыночной стоимости приходится меньше рубля чистых активов. Это хорошо, потому что компания недооценена и у нее есть потенциал для роста. Если P/BV меньше 0, долги компании превышают ее активы — есть риск банкротства. Такие акции лучше не покупать.

ПРИМЕР: Посчитаем P/BV для Банка «Санкт-Петербург» и ВТБ.

Банк «Санкт-Петербург»

Капитализация — 24,9 млрд/руб

Чистые активы (капитал) — 86,5 млрд/руб

P/BV — 0,29

ВТБ

Капитализация — 1018 млрд/руб

Чистые активы (капитал) — 1 724 млрд/руб

P/BV — 0,59

Если делать вывод только по мультипликатору P/BV, то Банк «Санкт-Петербург» сильнее недооценен инвесторами.

Мультипликатор P/BV применяют для сравнения компаний одной отрасли, например, банковской. При этом мультипликатор не годится для выбора акций медиакомпаний и высокотехнологичного бизнеса, вроде Яндекса или Mail.ru Group. Основную ценность медиакомпаний составляют технологии и разработки, которые не относятся к материальным активам. Поэтому P/BV не отражает реальной стоимости чистых активов IT-компаний.

Debt / EBITDA или Долг / EBITDA отражает долговую нагрузку предприятия. Этот мультипликатор показывает, сколько лет нужно компании, чтобы погасить долговые обязательства за счет прибыли.

Формула для расчета Debt / EBITDA

Как оценивать: чем меньше лет компании нужно на выплату долгов, тем лучше. Низкий показатель Debt / EBITDA говорит о надежности инвестиции, особенно в кризис.

Как правило, если Debt / EBITDA меньше 2, то у компании небольшая долговая нагрузка. Мультипликатор Debt / EBITDA больше 4 считается слишком высоким — компании понадобится как минимум четыре года, чтобы рассчитаться по долгам. Уровень долговой нагрузки зависит от отрасли и требований к капиталу, например, у банков он больше.

Когда показатель растет на протяжении нескольких периодов — долг компании увеличивается быстрее, чем ее прибыль. Это плохой знак — компания может обанкротиться, и инвестор — потеряет деньги.

ПРИМЕР: Найдем Debt / EBITDA для «Газпром нефти» и «Башнефти».

«Газпром нефть»

Долговые обязательства — 793,6 млрд/руб

EBITDA — 433,1

Debt/EBITDA — 1,5

«Башнефть»

Долговые обязательства — 137,5 млрд/руб

EBITDA — 44,4

Debt/EBITDA — 3,07

Долговая нагрузка «Башнефти» высокая, о чем нам говорит не только EV / EBITDA, но и Debt / EBITDA. Кроме того, большой долг в долгосрочной перспективе может сказаться на дивидендах «Башнефти». Чем больше у компании долгов, тем больше денег ей придется отдавать в виде процентов. Поэтому чистая прибыль будет ниже, а вместе с ней ниже и дивидендные выплаты. Если ищете хорошую дивидендную доходность, стоит оценить, не слишком ли высокий Debt / EBITDA эмитента.

Памятка

Как оценивать акции компании с помощью мультипликаторов

Мультипликаторами называют производные финансовые показатели

Они помогают найти недооцененные компании и принять решение об инвестировании.

Сами по себе мультипликаторы мало о чем говорят

Их нужно оценивать относительно предыдущих результатов компании и в разрезе рынка.

Чтобы понять, справедлива ли цена акций, посчитайте P/E, P/S и EV / EBITDA

О балансовой стоимости расскажет P/BV, о долговой нагрузке — Debt / EBITDA.

А если не хотите разбираться самостоятельно, всегда можно доверить свои инвестиции профессиональным управляющим

Для этого достаточно купить долю в инвестиционном фонде — ETF или ПИФ.

Открыть брокерский счет в Ак Барс Банке

Читайте также

Подпишитесь на рассылку

Каждую неделю отправляем самые свежие статьи

Читайте на привычных площадках

Онлайн-журнал Life.Profit

Честно и понятно рассказываем о деньгах и экономии

Ленты

Котировки

Акции

Выделите область на графике, чтобы увеличить её

| № | Название | Тикер | Капит-я млрд руб |

EV млрд руб |

Выручка | Чистая прибыль |

ДД ао, % | ДД ап, % | ДД/ЧП, % |

P/E | P/S | P/B | EV/EBITDA | Рентаб. EBITDA |

долг/EBITDA | отчет | ||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | Газпром | GAZP | 3 994 | 7 236 | 7 979 | 0.7 | 0.0% | 5 346.5 | 0.5 | 0.2 | 2022-РСБУ | |||||||

| 2 | Роснефть | ROSN | 3 987 | 9 403 | 8 761 | 1 057.0 | 11.1% | 42% | 3.8 | 0.5 | 0.7 | 4.0 | 27% | 2.3 | 2021-МСФО | |||

| 3 | НОВАТЭК | NVTK | 3 435 | 3 435 | 805 | 640.4 | 0.0% | 5.4 | 4.3 | 2022-РСБУ | ||||||||

| 4 | Лукойл | LKOH | 2 726 | 2 806 | 9 431 | 773.4 | 20.9% | 74% | 3.5 | 0.3 | 0.6 | 2.0 | 15% | 0.1 | 2021-МСФО | |||

| 5 | ГМК Норникель | GMKN | 2 306 | 2 981 | 1 185 | 401.8 | 0.0% | 5.7 | 1.9 | 4.8 | 4.8 | 52% | 1.1 | 2022-МСФО | ||||

| 6 | Газпромнефть | SIBN | 2 155 | 2 316 | 3 068 | 503.4 | 12.3% | 53% | 4.3 | 0.7 | 1.0 | 2.6 | 29% | 0.2 | 2021-МСФО | |||

| 7 | Полюс золото | PLZL | 1 270 | 1 425 | 288 | 111.9 | 0.0% | 11.4 | 4.4 | 3.5 | 7.8 | 63% | 0.8 | 2022-МСФО | ||||

| 8 | Сургутнефтегаз | SNGS | 1 050 | -2 996 | 1 888 | 513.0 | 3.5% | 16.2% | 13% | 2.0 | 0.6 | 0.2 | 2021-РСБУ | |||||

| 9 | Транснефть | TRNF | 965 | 1 492 | 962 | 133.0 | 6.6% | 8.7% | 50% | 7.3 | 1.0 | 0.5 | 3.4 | 46% | 1.2 | 2020-МСФО | ||

| 10 | ФосАгро | PHOR | 943 | 1 120 | 570 | 182.3 | 16.1% | 83% | 5.2 | 1.7 | 4.8 | 4.3 | 45% | 0.7 | 2022-МСФО | |||

| 11 | Северсталь | CHMF | 876 | 980 | 836 | 299.6 | 20.8% | 61% | 2.9 | 1.0 | 3.0 | 2.2 | 53% | 0.2 | 2021-МСФО | |||

| 12 | Татнефть | TATN | 810 | 657 | 1 427 | 284.9 | 0.0% | 0.0% | 2.8 | 0.6 | 0.7 | 1.4 | 34% | -0.3 | 2022-МСФО | |||

| 13 | Акрон | AKRN | 758 | 858 | 120 | 3.8 | 0.2% | 32% | 197.4 | 6.3 | 17.8 | 24.3 | 29% | 2.8 | 2020-МСФО | |||

| 14 | НЛМК | NLMK | 747 | 964 | 1 191 | 371.7 | 27.8% | 56% | 2.0 | 0.6 | 1.7 | 1.8 | 45% | 0.4 | 2021-МСФО | |||

| 15 | Яндекс | YNDX | 708 | 676 | 522 | 10.8 | 0.0% | 65.7 | 1.4 | 5.0 | 10.5 | 12% | -0.5 | 2022-МСФО | ||||

| 16 | Русал | RUAL | 628 | 1 068 | 958 | 122.9 | 2.9% | 15% | 5.1 | 0.7 | 0.9 | 7.7 | 15% | 3.2 | 2022-МСФО | |||

| 17 | ВСМПО-АВИСМА | VSMO | 537 | 571 | 89 | 6.6 | 0.0% | 81.4 | 6.0 | 2.7 | 17.3 | 37% | 1.0 | 2020-МСФО | ||||

| 18 | МТС | MTSS | 508 | 891 | 542 | 33.4 | 0.0% | 15.2 | 0.9 | -2.9 | 4.0 | 41% | 1.7 | 2022-МСФО | ||||

| 19 | АЛРОСА | ALRS | 468 | 529 | 327 | 91.3 | 0.0% | 71% | 5.1 | 1.4 | 2.1 | 3.8 | 43% | 0.4 | 2021-МСФО | |||

| 20 | Магнит | MGNT | 460 | 657 | 1 856 | 48.1 | 0.0% | 9.6 | 0.2 | 6.8 | 4.9 | 7% | 1.5 | 2021-МСФО | ||||

| 21 | ММК | MAGN | 438 | 408 | 873 | 229.3 | 20.4% | 39% | 1.9 | 0.5 | 0.9 | 1.3 | 36% | -0.1 | 2021-МСФО | |||

| 22 | ПИК СЗ | PIKK | 427 | 743 | 488 | 103.6 | 3.5% | 15% | 4.1 | 0.9 | 1.8 | 8.2 | 19% | 3.5 | 2021-МСФО | |||

| 23 | X5 Retail Group | FIVE | 387 | 654 | 2 205 | 44.6 | 0.0% | 8.7 | 0.2 | -22.3 | 4.1 | 7% | 1.7 | 2021-МСФО | ||||

| 24 | ИнтерРАО | IRAO | 371 | 293 | 63 | 31.2 | 0.0% | 11.9 | 5.9 | 0.8 | 2022-РСБУ | |||||||

| 25 | Русгидро | HYDR | 345 | 527 | 419 | 19.3 | 0.0% | 17.9 | 0.8 | 0.6 | 5.8 | 22% | 2.0 | 2022-МСФО | ||||

| 26 | Ozon | OZON | 341 | 277 | 178 | -56.8 | 0.0% | -6.0 | 1.9 | 11.6 | -6.7 | -23% | 1.6 | 2021-МСФО | ||||

| 27 | Fix Price | FIXP | 292 | 290 | 278 | 21.4 | 0.0% | 0% | 13.6 | 1.1 | 10.7 | 6.7 | 16% | 0.0 | 2022-МСФО | |||

| 28 | Полиметалл | POLY | 266 | 388 | 213 | 67.3 | 5.9% | 23% | 3.9 | 1.2 | 1.6 | 3.6 | 51% | 1.1 | 2021-МСФО | |||

| 29 | En+ | ENPG | 258 | 895 | 1 041 | 157.8 | 0.0% | 1.6 | 0.2 | 1.0 | 3.0 | 28% | 2.2 | 2021-МСФО | ||||

| 30 | Московская биржа | MOEX | 257 | 257 | 55 | 27.6 | 0.0% | 9.3 | 4.7 | 2.4 | 6.8 | 69% | 0.0 | 2021-МСФО | ||||

| 31 | ИРКУТ | IRKT | 250 | 250 | -29.1 | 0.0% | -8.6 | 2022-РСБУ | ||||||||||

| 32 | Freedom Holding | 236 | 155 | 27 | 10.8 | 0.0% | 21.9 | 8.8 | 2020-МСФО | |||||||||

| 33 | ОАК | UNAC | 224 | 632 | 468 | -17.2 | 0.0% | -13.0 | 0.5 | -1.0 | 19.8 | 7% | 12.8 | 2021-МСФО | ||||

| 34 | Россети | RSTI | 222 | 209 | 25 | -38.3 | 0.0% | 0.0% | -5.8 | 8.9 | 0.5 | 2021-РСБУ | ||||||

| 35 | Ростелеком | RTKM | 214 | 609 | 580 | 28.5 | 7.4% | 7.5% | 56% | 7.5 | 0.4 | 5.6 | 2.8 | 38% | 1.8 | 2021-МСФО | ||

| 36 | НКНХ | NKNC | 212 | 315 | 255 | 41.8 | 8.7% | 11.2% | 45% | 5.1 | 0.8 | 1.4 | 2021-РСБУ | |||||

| 37 | Башнефть | BANE | 189 | 319 | 852 | 83.3 | 10.8% | 12.5% | 25% | 2.3 | 0.2 | 0.3 | 2.0 | 18% | 0.8 | 2021-МСФО | ||

| 38 | Распадская | RASP | 180 | 153 | 194 | 58.9 | 0.0% | 3.1 | 0.9 | 1.1 | 1.7 | 46% | -0.3 | 2022-МСФО | ||||

| 39 | Казаньоргсинтез | KZOS | 178 | 170 | 63 | 8.4 | 3.4% | 0.8% | 31% | 21.2 | 2.8 | 2.7 | 12.6 | 21% | -0.6 | 2020-МСФО | ||

| 40 | МГТС | MGTS | 167 | 166 | 43 | 16.5 | 0.0% | 0.0% | 10.1 | 3.9 | 1.5 | 6.9 | 57% | -0.1 | 2022-МСФО | |||

| 41 | Самолет | SMLT | 149 | 149 | 22.2 | 0.0% | 6.7 | 2022-МСФО | ||||||||||

| 42 | КуйбышевАзот | KAZT | 139 | 144 | 87 | 21.2 | 4.7% | 4.7% | 31% | 6.6 | 1.6 | 3.1 | 2021-МСФО | |||||

| 43 | Совкомфлот | FLOT | 139 | 204 | 129 | 20.4 | 0.0% | 6.8 | 1.1 | 2.9 | 55% | 0.9 | 2022-МСФО | |||||

| 44 | АФК Система | AFKS | 133 | 902 | 802 | -8.9 | 0.0% | -14.9 | 0.2 | -0.9 | 3.6 | 31% | 3.1 | 2021-МСФО | ||||

| 45 | Черкизово | GCHE | 124 | 215 | 184 | 15.5 | 0.0% | 8.0 | 0.7 | 1.5 | 7.1 | 16% | 3.0 | 2022-МСФО | ||||

| 46 | PETROPAVLOVSK | POGR | 123 | 160 | 71 | -3.3 | 0.0% | -37.4 | 1.7 | 2.6 | 6.3 | 35% | 1.5 | 2020-МСФО | ||||

| 47 | НМТП | NMTP | 119 | 150 | 46 | 4.8 | 1.0% | 24% | 24.7 | 2.6 | 2.4 | 4.9 | 67% | 1.0 | 2020-МСФО | |||

| 48 | ФСК ЕЭС | FEES | 118 | 298 | 248 | 28.3 | 0.0% | 4.2 | 0.5 | 0.1 | 2021-РСБУ | |||||||

| 49 | Юнипро | UPRO | 110 | 82 | 111 | 9.9 | 0.0% | 11.2 | 1.0 | 0.8 | 2022-РСБУ | |||||||

| 50 | Россети Ленэнерго | LSNG | 110 | 135 | 94 | 15.5 | 3.1% | 15.2% | 32% | 7.1 | 1.2 | 0.7 | 3.2 | 45% | 0.6 | 2021-МСФО | ||

| 51 | VK (Mail) | VKCO | 109 | 184 | 129 | -27.2 | 0.0% | -4.0 | 0.8 | -11.9 | 12.4 | 12% | 5.1 | 2022-МСФО | ||||

| 52 | ДВМП | FESH | 107 | 127 | 114 | 37.9 | 0.0% | 2.8 | 0.9 | 2.4 | 2.7 | 42% | 0.4 | 2021-МСФО | ||||

| 53 | Группа Позитив | POSI | 102 | 102 | 5 | 4.6 | 0.0% | 22.2 | 21.9 | 30.6 | 2022-РСБУ | |||||||

| 54 | ТМК | TRMK | 98 | 334 | 429 | 7.0 | 19.4% | 275% | 14.1 | 0.2 | -4.3 | 5.4 | 15% | 3.8 | 2021-МСФО | |||

| 55 | ЯТЭК | YAKG | 97 | 105 | 8 | 0.9 | 0.5% | 53% | 103.0 | 12.5 | 7.9 | 27.5 | 49% | 2.0 | 2021-МСФО | |||

| 56 | Росгосстрах | RGSS | 96 | 94 | 126 | 2.5 | 0.0% | 39.2 | 0.8 | 2.1 | 2021-МСФО | |||||||

| 57 | Русагро | AGRO | 95 | 194 | 240 | 6.8 | 0.0% | 13.9 | 0.4 | 0.6 | 4.3 | 19% | 2.2 | 2022-МСФО | ||||

| 58 | Мосэнерго | MSNG | 92 | 99 | 225 | 2.9 | 9.6% | 306% | 31.8 | 0.4 | 0.3 | 3.7 | 12% | 0.3 | 2021-МСФО | |||

| 59 | Сегежа Групп | SGZH | 83 | 167 | 3 | 8.6 | 0.0% | 9.7 | 26.0 | 1.8 | 2022-РСБУ | |||||||

| 60 | Мечел | MTLR | 82 | 348 | 402 | 80.6 | 0.0% | 0.0% | 1.0 | 0.2 | -0.5 | 2.9 | 30% | 2.2 | 2021-МСФО | |||

| 61 | КАМАЗ | KMAZ | 79 | 171 | 269 | 4.0 | 0.0% | 19.5 | 0.3 | 1.8 | 8.8 | 7% | 4.7 | 2021-МСФО | ||||

| 62 | Globaltrans | GLTR | 77 | 95 | 73 | 13.0 | 5.3% | 5.9 | 1.0 | 1.4 | 3.3 | 40% | 0.6 | 2021-МСФО | ||||

| 63 | Иркутскэнерго | IRGZ | 72 | 255 | 132 | 1.1 | 0.0% | 69.0 | 0.5 | 0.6 | 12.8 | 15% | 9.2 | 2021-МСФО | ||||

| 64 | ОГК-2 | OGKB | 72 | 89 | 142 | 4.4 | 14.8% | 240% | 16.2 | 0.5 | 0.5 | 2.3 | 28% | 0.4 | 2021-МСФО | |||

| 65 | Аэрофлот | AFLT | 72 | 776 | 492 | -34.5 | 0.0% | -2.1 | 0.1 | -0.5 | 6.7 | 24% | 6.0 | 2021-МСФО | ||||

| 66 | Инград | INGR | 71 | 164 | 71 | 1.1 | 6.3% | 429% | 67.6 | 1.0 | 9.5 | 18.7 | 12% | 10.6 | 2020-МСФО | |||

| 67 | Лента | LENT | 69 | 126 | 484 | 12.2 | 0.0% | 5.7 | 0.1 | 0.7 | 2.7 | 10% | 1.2 | 2021-МСФО | ||||

| 68 | VEON | VEON-RX | 67 | 661 | 574 | 49.6 | 0.0% | 0% | 1.3 | 0.1 | 0.6 | 2.7 | 43% | 2.4 | 2021-МСФО | |||

| 69 | HeadHunter | HHRU | 65 | 63 | 18 | 6.0 | 0.0% | 10.8 | 3.6 | -11.4 | 6.9 | 51% | -0.2 | 2022-МСФО | ||||

| 70 | Мостотрест | MSTT | 64 | 71 | 98 | -6.2 | 0.0% | -10.3 | 0.7 | 29.7 | 16.3 | 4% | 1.6 | 2020-МСФО | ||||

| 71 | Белуга Групп | BELU | 62 | 87 | 97 | 8.4 | 16.0% | 117% | 7.3 | 0.6 | 4.3 | 5.0 | 18% | 1.4 | 2022-МСФО | |||

| 72 | ЭсЭфАй | SFIN | 58 | 196 | 19 | 3.7 | 0.0% | 15.6 | 3.1 | 1.0 | 2021-МСФО | |||||||

| 73 | Inarctica (Русская Аквакультура) | AQUA | 54 | 57 | 3 | 2.7 | 1.3% | 26% | 20.2 | 19.0 | 5.2 | 2021-РСБУ | ||||||

| 74 | Детский Мир | DSKY | 54 | 120 | 164 | 10.1 | 0.0% | 5.3 | 0.3 | -31.8 | 4.1 | 18% | 2.3 | 2021-МСФО | ||||

| 75 | Протек | PRTK | 53 | 49 | 266 | 3.5 | 0.0% | 15.2 | 0.2 | 1.7 | 5.0 | 4% | -0.4 | 2019-МСФО | ||||

| 76 | АВТОВАЗ | AVAZ | 53 | 137 | 226 | -9.7 | 0.0% | 0.0% | -5.5 | 0.2 | -0.7 | -42.4 | -1% | -26.1 | 2017-МСФО | |||

| 77 | Южный Кузбасс | UKUZ | 52 | 129 | 40 | 13.8 | 0.0% | 3.8 | 1.3 | -2.4 | 7.4 | 43% | 4.4 | 2021-МСФО | ||||

| 78 | ЛСР Группа | LSRG | 51 | 164 | 140 | 13.4 | 0.0% | 3.8 | 0.4 | 0.5 | 4.3 | 28% | 2.9 | 2022-МСФО | ||||

| 79 | Селигдар | SELG | 49 | 88 | 36 | 10.1 | 9.1% | 44% | 4.9 | 1.4 | 1.7 | 4.6 | 54% | 2.0 | 2021-МСФО | |||

| 80 | МОЭСК | MSRS | 49 | 124 | 185 | 10.5 | 9.4% | 44% | 4.7 | 0.3 | 0.3 | 3.1 | 22% | 1.9 | 2021-МСФО | |||

| 81 | Ашинский МЗ | AMEZ | 48 | 48 | 40 | 11.7 | 0.0% | 4.1 | 1.2 | 2.3 | 4.5 | 26% | 0.0 | 2021-МСФО | ||||

| 82 | Алроса Нюрба | ALNU | 47 | 47 | 36 | 17.3 | 0.0% | 2.7 | 1.3 | 2020-РСБУ | ||||||||

| 83 | Славнефть Мегионнефтегаз | MFGS | 45 | 99 | 189 | 11.8 | 0.0% | 0.0% | 3.8 | 0.2 | 0.3 | 2018-РСБУ | ||||||

| 84 | Дикси | DIXY | 41 | 70 | 283 | -6.0 | 0.0% | -6.7 | 0.1 | -92.6 | 6.4 | 4% | 2.7 | 2017-МСФО | ||||

| 85 | Мать и Дитя (MD) | MDMG | 37 | 39 | 25 | 6.0 | 0.0% | 6.2 | 1.5 | 1.8 | 4.7 | 33% | 0.2 | 2021-МСФО | ||||

| 86 | ЕМС | GEMC | 36 | 51 | 25 | 6.1 | 0.0% | 5.9 | 1.4 | 6.9 | 5.0 | 40% | 1.4 | 2021-МСФО | ||||

| 87 | М.Видео | MVID | 32 | 89 | 476 | 2.4 | 0.0% | 13.5 | 0.1 | -0.6 | 5.1 | 4% | 3.3 | 2021-МСФО | ||||

| 88 | ТГК-1 | TGKA | 31 | 46 | 102 | 7.1 | 0.0% | 0% | 4.4 | 0.3 | 0.2 | 2.2 | 21% | 0.7 | 2021-МСФО | |||

| 89 | Ютэйр | UTAR | 31 | 49 | 76 | 26.8 | 0.0% | 1.2 | 0.4 | 2.9 | 2.8 | 23% | 1.0 | 2021-МСФО | ||||

| 90 | Ренессанс Страхование | RENI | 31 | 31 | 97 | 3.6 | 0.0% | 8.5 | 0.3 | 0.8 | 2021-МСФО | |||||||

| 91 | КИВИ (QIWI) | QIWI | 30 | 2 | 23 | 9.6 | 0.0% | 3.2 | 1.3 | 0.9 | 0.2 | 57% | -2.1 | 2021-МСФО | ||||

| 92 | Россети Сибирь | MRKS | 30 | 72 | 61 | 0.7 | 0.0% | 43.2 | 0.5 | 1.8 | 7.4 | 16% | 4.3 | 2021-МСФО | ||||

| 93 | Аптеки 36 и 6 | APTK | 29 | 69 | 39 | 6.4 | 0.0% | 4.6 | 0.7 | -1.6 | 14.6 | 12% | 8.3 | 2020-МСФО | ||||

| 94 | Россети Кубань | KUBE | 29 | 53 | 58 | 1.9 | 3.2% | 50% | 15.8 | 0.5 | 0.8 | 6.0 | 15% | 2.7 | 2021-МСФО | |||

| 95 | Русснефть | RNFT | 29 | 101 | 275 | 8.4 | 0.0% | 58% | 3.5 | 0.1 | 0.3 | 2022-РСБУ | ||||||

| 96 | Белон | BLNG | 29 | 29 | 0 | -0.7 | 0.0% | -44.4 | 4 882.7 | 5.6 | 2020-МСФО | |||||||

| 97 | ФГ Будущее | FTRE | 27 | 27 | 18 | -16.4 | 0.0% | -1.7 | 1.5 | 0.7 | 2017-МСФО | |||||||

| 98 | Отисифарм | OTCP | 27 | 30 | 28 | 7.2 | 0.0% | 3.7 | 0.9 | 1.1 | 2017-МСФО | |||||||

| 99 | ДЭК | DVEC | 27 | 26 | 121 | 2.6 | 0.0% | 10.2 | 0.2 | 1.9 | 2022-РСБУ | |||||||

| 100 | НКХП | NKHP | 25 | 24 | 6 | 2.0 | 0.0% | 12.9 | 4.5 | 2.3 | 2022-РСБУ | |||||||

| 101 | Россети Центр и Приволжье | MRKP | 24 | 55 | 107 | 10.0 | 13.3% | 32% | 2.4 | 0.2 | 0.3 | 2.2 | 24% | 1.2 | 2021-МСФО | |||

| 102 | Славнефть-ЯНОС | JNOS | 23 | 53 | 31 | 4.4 | 0.0% | 0.1% | 0% | 5.1 | 0.7 | 0.4 | 2021-РСБУ | |||||

| 103 | ОКС | UCSS | 22 | 22 | 9 | 0.5 | 0.0% | 47.2 | 2.6 | 1.1 | 2021-РСБУ | |||||||

| 104 | Эталон | ETLN | 22 | 61 | 87 | 3.0 | 0.0% | 7.3 | 0.3 | 0.4 | 3.4 | 21% | 2.2 | 2021-МСФО | ||||

| 105 | Softline | SFTL | 22 | 6 | 149 | 1.4 | 0.0% | 15.1 | 0.1 | 1.0 | 1.2 | 4% | -2.8 | 2021-МСФО | ||||

| 106 | Эл5 Энерго (Энел) | ENRU | 21 | 47 | 48 | 2.6 | 0.0% | 8.0 | 0.4 | 0.5 | 6.0 | 16% | 3.3 | 2021-МСФО | ||||

| 107 | Лензолото | LNZL | 20 | 20 | 20.1% | 0.0% | 2022-МСФО | |||||||||||

| 108 | Абрау-Дюрсо | ABRD | 20 | 26 | 12 | 1.4 | 1.7% | 25% | 15.0 | 1.7 | 1.8 | 8.8 | 26% | 2.1 | 2021-МСФО | |||

| 109 | СПб Биржа (SPB) | SPBE | 19 | -1 | 8 | 2.6 | 0.0% | 7.5 | 2.5 | 1.1 | -1.0 | 13% | -20.4 | 2021-МСФО | ||||

| 110 | ОМЗ | OMZZ | 19 | 42 | 55 | 0.5 | 0.0% | 38.7 | 0.3 | 1.2 | 5.7 | 13% | 3.1 | 2021-МСФО | ||||

| 111 | Красный Октябрь | KROT | 19 | 18 | 16 | -0.2 | 0.0% | 0.0% | 0% | -88.5 | 1.2 | 1.9 | -22.4 | -5% | 0.3 | 2021-МСФО | ||

| 112 | ТНС энерго Воронеж | VRSB | 18 | 17 | 33 | 1.5 | 0.0% | 0.0% | 11.8 | 0.5 | 9.7 | 2022-РСБУ | ||||||

| 113 | Россети Урал | MRKU | 17 | 36 | 97 | 3.8 | 12.7% | 57% | 4.5 | 0.2 | 0.3 | 2.3 | 16% | 1.2 | 2021-МСФО | |||

| 114 | ЧМК | CHMK | 17 | 198 | 176 | 6.5 | 0.0% | 2.6 | 0.1 | 0.4 | 13.9 | 8% | 12.7 | 2021-МСФО | ||||

| 115 | Россети Северный Кавказ | MRKK | 17 | 23 | 35 | -27.9 | 0.0% | -0.6 | 0.5 | -0.4 | -1.7 | -40% | -0.5 | 2021-МСФО | ||||

| 116 | Энергия РКК | RKKE | 16 | 23 | 42 | -6.1 | 0.0% | -2.6 | 0.4 | -2.7 | -16.0 | -4% | -5.0 | 2020-МСФО | ||||

| 117 | Квадра | TGKD | 16 | 42 | 60 | -4.2 | 0.0% | 0.0% | -3.9 | 0.3 | 0.4 | 4.6 | 15% | 2.8 | 2021-МСФО | |||

| 118 | ОВК | UWGN | 16 | 51 | 80 | -25.4 | 0.0% | -0.6 | 0.2 | -0.8 | 3.9 | 16% | 2.7 | 2020-МСФО | ||||

| 119 | КТК | KBTK | 15 | 24 | 40 | -4.8 | 0.0% | -3.2 | 0.4 | 1.7 | -10.5 | -6% | -3.9 | 2020-МСФО | ||||

| 120 | Таттелеком | TTLK | 14 | 10 | 8 | 1.5 | 0.0% | 9.4 | 1.7 | 1.0 | 2022-РСБУ | |||||||

| 121 | Уральская кузница | URKZ | 12 | 14 | 15 | 2.1 | 0.0% | 6.0 | 0.8 | 0.4 | 11.4 | 8% | 1.5 | 2021-МСФО | ||||

| 122 | ЦМТ | WTCM | 12 | 9 | 7 | 1.4 | 0.0% | 0.0% | 8.8 | 1.8 | 0.6 | 2022-РСБУ | ||||||

| 123 | Россети Центр | MRKC | 12 | 59 | 108 | 4.3 | 11.9% | 34% | 2.8 | 0.1 | 0.2 | 2.6 | 21% | 2.0 | 2021-МСФО | |||

| 124 | Саратовский НПЗ | KRKN | 11 | 11 | 12 | 2.8 | 0.0% | 8.8% | 10% | 4.0 | 1.0 | 0.3 | 2.1 | 45% | 2020-РСБУ | |||

| 125 | ГАЗ | GAZA | 11 | 57 | 165 | 3.3 | 0.0% | 1.1% | 0% | 3.3 | 0.1 | -2.1 | 3.9 | 9% | 3.1 | 2017-МСФО | ||

| 126 | ТНС энерго | TNSE | 10 | 8 | 257 | 3.4 | 0.0% | 3.0 | 0.0 | -0.5 | 0.9 | 3% | -0.3 | 2021-МСФО | ||||

| 127 | ТНС энерго Нижний Новгород | NNSB | 10 | 15 | 45 | 0.5 | 0.0% | 0.0% | 21.7 | 0.2 | -1.5 | 13.0 | 2% | 3.8 | 2021-МСФО | |||

| 128 | Павловский автобус | PAZA | 10 | 10 | 1 | -0.2 | 0.0% | -44.7 | 18.7 | 2017-РСБУ | ||||||||

| 129 | Коршуновский ГОК | KOGK | 10 | 10 | 15 | 4.4 | 0.0% | 2.3 | 0.7 | 0.2 | 2.0 | 33% | 2021-МСФО | |||||

| 130 | Камчатскэнерго | KCHE | 10 | 18 | 30 | 0.1 | 0.0% | 0.0% | 97.6 | 0.3 | 0.9 | 2022-РСБУ | ||||||

| 131 | Додо Пицца | 10 | 10 | 3 | -0.1 | 0.0% | -124.6 | 3.2 | 29.6 | 47.2 | 7% | -0.9 | 2020-МСФО | |||||

| 132 | ИСКЧ | ISKJ | 10 | 9 | 1 | 0.0 | 0.0% | 283.5 | 8.2 | -31.2 | 61.1 | 13% | -1.1 | 2021-МСФО | ||||

| 133 | Бурятзолото | BRZL | 9 | 7 | 6 | 2.7 | 0.0% | 3.4 | 1.5 | 0.5 | 2.6 | 41% | -1.0 | 2021-МСФО | ||||

| 134 | Галс Девелопмент | HALS | 9 | 76 | 4 | -1.0 | 0.0% | -8.3 | 2.1 | -0.5 | 12.0 | 152% | 10.7 | 2019-МСФО | ||||

| 135 | Соллерс | SVAV | 8 | 3 | 92 | 2.4 | 0.0% | 3.3 | 0.1 | 0.3 | 0.3 | 9% | -0.6 | 2021-МСФО | ||||

| 136 | Красноярскэнергосбыт | KRSB | 8 | 5 | 40 | 1.3 | 0.0% | 0.0% | 5.8 | 0.2 | 2.3 | 2022-РСБУ | ||||||

| 137 | Окей | OKEY | 7 | 36 | 187 | 0.2 | 0.0% | 35.7 | 0.0 | 0.6 | 2.3 | 8% | 1.8 | 2021-МСФО | ||||

| 138 | ЧКПЗ | CHKZ | 7 | 12 | 15 | 0.5 | 0.0% | 15.0 | 0.5 | 4.4 | 2021-МСФО | |||||||

| 139 | ТГК-2 | TGKB | 7 | 17 | 50 | 3.3 | 0.0% | 0.0% | 2.2 | 0.1 | 0.2 | 2.4 | 14% | 1.4 | 2021-МСФО | |||

| 140 | Пермэнергосбыт | PMSB | 7 | 5 | 44 | 1.0 | 9.6% | 9.4% | 69% | 7.3 | 0.2 | 3.2 | 2021-МСФО | |||||

| 141 | ТНС энерго Ростов-на-Дону | RTSB | 7 | 7 | 58 | 0.5 | 0.0% | 0.0% | 14.0 | 0.1 | 6.3 | 2022-РСБУ | ||||||

| 142 | ЮУНК | UNKL | 6 | 6 | 0 | 0.1 | 0.0% | 52.1 | 55.3 | 0.9 | 2021-МСФО | |||||||

| 143 | Россети Юг | MRKY | 6 | 29 | 43 | -3.7 | 0.0% | -1.7 | 0.1 | -6.0 | 3.9 | 17% | 3.1 | 2021-МСФО | ||||

| 144 | Россети Волга | MRKV | 6 | 14 | 65 | 1.0 | 1.0% | 6% | 6.0 | 0.1 | 0.1 | 2.0 | 11% | 1.2 | 2021-МСФО | |||

| 145 | МЕРИДИАН | MERF | 6 | 6 | -0.1 | 0.0% | -49.4 | 62.8 | 2021-РСБУ | |||||||||

| 146 | Европейская Электротехника | EELT | 6 | 5 | 5 | 0.4 | 0.0% | 14.1 | 1.3 | 4.5 | 8.7 | 13% | -1.1 | 2021-МСФО | ||||

| 147 | Самараэнерго | SAGO | 6 | 3 | 40 | 0.8 | 0.0% | 0.0% | 6.9 | 0.1 | 1.0 | 1.6 | 4% | -1.9 | 2021-МСФО | |||

| 148 | Курганская ГК | KGKC | 6 | 7 | 8 | 0.2 | 2.2% | 3.4% | 74% | 31.8 | 0.7 | 1.2 | 8.0 | 12% | 1.9 | 2021-МСФО | ||

| 149 | Рязаньэнергосбыт РЭСК | RZSB | 5 | 4 | 13 | 0.8 | 0.0% | 6.4 | 0.4 | 3.9 | 2022-РСБУ | |||||||

| 150 | ТГК-14 | TGKN | 5 | 5 | 14 | 0.7 | 0.0% | 7.3 | 0.3 | 0.5 | 2022-РСБУ | |||||||

| 151 | Ижсталь | IGST | 5 | 12 | 28 | 2.6 | 0.0% | 0.0% | 1.8 | 0.2 | -1.3 | 3.7 | 11% | 2.2 | 2021-МСФО | |||

| 152 | Globaltruck | GTRK | 5 | 4 | 0 | -0.2 | 0.0% | -25.1 | 33.4 | 0.7 | 2022-РСБУ | |||||||

| 153 | Сахалинэнерго | SLEN | 4 | 4 | 11 | 0.0 | 0.0% | -2 103.2 | 0.4 | 0.4 | 0.7 | 52% | -0.1 | 2021-МСФО | ||||

| 154 | ОМПК | OSMP | 4 | 4 | 40 | 0.9 | 0.0% | 4.5 | 0.1 | 2016-РСБУ | ||||||||

| 155 | ТНС энерго Ярославль | YRSB | 4 | 6 | 18 | 0.1 | 0.0% | 0.0% | 33.8 | 0.2 | -2.5 | 16.4 | 2% | 5.1 | 2021-МСФО | |||

| 156 | СМЗ | MGNZ | 4 | 4 | 9 | 0.7 | 28.6% | 156% | 5.5 | 0.4 | 1.0 | 3.9 | 11% | -0.1 | 2021-МСФО | |||

| 157 | Газпром РнД (Ростовоблгаз) | RTGZ | 4 | 7 | 10 | 1.1 | 0.0% | 3.6 | 0.4 | 0.2 | 2022-РСБУ | |||||||

| 158 | НПО Наука | NAUK | 4 | 4 | 2 | 0.5 | 1.9% | 13% | 7.1 | 1.6 | 1.7 | 11.2 | 15% | 0.8 | 2021-МСФО | |||

| 159 | ТНС энерго Кубань | KBSB | 3 | 6 | 71 | 0.5 | 0.0% | 7.5 | 0.0 | 1.5 | 2022-РСБУ | |||||||

| 160 | Центральный телеграф | CNTL | 3 | 3 | 1 | 0.0 | 0.0% | 0.0% | 480.1 | 2.5 | 4.3 | 2022-РСБУ | ||||||

| 161 | Звезда | ZVEZ | 3 | 3 | 2 | 0.0 | 0.0% | 234.6 | 1.5 | 10.0 | 2017-РСБУ | |||||||

| 162 | Химпром | HIMC | 3 | 9 | 15 | 0.8 | 2.7% | 11% | 4.2 | 0.2 | 0.9 | 4.2 | 14% | 2.6 | 2021-МСФО | |||

| 163 | ЧЗПСН | PRFN | 3 | 4 | 10 | 0.2 | 0.0% | 17.6 | 0.3 | 1.9 | 2021-МСФО | |||||||

| 164 | АСКО | ACKO | 3 | -2 | 11 | 0.1 | 0.0% | 32.3 | 0.3 | 1.8 | 2020-МСФО | |||||||

| 165 | Россети Северо-Запад | MRKZ | 3 | 18 | 50 | -0.9 | 0.0% | -3.5 | 0.1 | 0.2 | 2.4 | 15% | 2.0 | 2021-МСФО | ||||

| 166 | МагадЭн | MAGE | 3 | 13 | 13 | 0.0 | 0.0% | 0.0% | 2 862.9 | 0.2 | 0.4 | 2022-РСБУ | ||||||

| 167 | Заволжский моторный завод | ZMZN | 3 | 3 | 1 | 0.1 | 0.0% | 31.3 | 3.8 | 2017-РСБУ | ||||||||

| 168 | Якутскэнерго | YKEN | 3 | 24 | 20 | -2.0 | 0.0% | 0.0% | -1.4 | 0.1 | 2.6 | 7.3 | 16% | 6.5 | 2020-МСФО | |||

| 169 | ТНС энерго Марий Эл | MISB | 3 | 3 | 9 | 0.5 | 0.0% | 0.0% | 5.6 | 0.3 | 2.4 | 2022-РСБУ | ||||||

| 170 | Северо-Западное Пароходство | SZPR | 2 | 7 | 11 | 1.3 | 0.0% | 1.9 | 0.2 | 0.3 | 1.9 | 33% | 1.2 | 2017-МСФО | ||||

| 171 | Нефтекамский автозавод (Нефаз) | NFAZ | 2 | 4 | 33 | 0.6 | 0.0% | 4.4 | 0.1 | 1.6 | 3.9 | 3% | 1.6 | 2021-МСФО | ||||

| 172 | Русолово | ROLO | 2 | 7 | 6 | 1.0 | 0.0% | 2.4 | 0.4 | 0.4 | 2.6 | 49% | 1.8 | 2021-МСФО | ||||

| 173 | ГМС Группа | HMSG | 2 | 16 | 57 | 1.2 | 0.0% | 1.8 | 0.0 | 0.5 | 2.4 | 12% | 2.1 | 2021-МСФО | ||||

| 174 | Нижнекамскшина | NKSH | 2 | 3 | 10 | 1.0 | 0.0% | 2.0 | 0.2 | 0.6 | 2022-РСБУ | |||||||

| 175 | ЛЭСК | LPSB | 2 | 1 | 11 | 0.6 | 0.0% | 3.4 | 0.2 | 1.2 | 0.7 | 6% | -1.9 | 2021-МСФО | ||||

| 176 | Россети Томск (ТРК) | TORS | 2 | 2 | 7 | 0.0 | 0.0% | 0.0% | 79.2 | 0.2 | 0.5 | 3.5 | 7% | 0.2 | 2021-МСФО | |||

| 177 | Волгоградэнергосбыт | VGSB | 2 | 2 | 30 | 0.3 | 0.0% | 0.0% | 5.7 | 0.1 | -0.3 | 2021-РСБУ | ||||||

| 178 | Калужская сбытовая компания | KLSB | 2 | 5 | 25 | 0.1 | 0.0% | 18.3 | 0.1 | 1.4 | 7.0 | 3% | 4.7 | 2021-МСФО | ||||

| 179 | РБК | RBCM | 1 | 22 | -0.1 | 0.0% | -9.2 | -0.5 | 2021-РСБУ | |||||||||

| 180 | ТЗА | TUZA | 1 | 1 | 1 | -0.1 | 0.0% | -9.2 | 1.0 | 2017-РСБУ | ||||||||

| 181 | ММЦБ | GEMA | 1 | 1 | 0 | 0.1 | 10.1% | 94% | 9.3 | 4.8 | 7.3 | 8.6 | 56% | 0.0 | 2021-МСФО | |||

| 182 | ДЗРД — Донской завод радиодеталей | DZRD | 1 | 2 | 2 | 0.2 | 0.0% | 6.3% | 10% | 7.5 | 0.7 | 0.4 | 2021-МСФО | |||||

| 183 | Ставропольэнергосбыт | STSB | 1 | 2 | 21 | 0.3 | 0.0% | 7.5% | 7% | 3.8 | 0.1 | 0.9 | 2021-МСФО | |||||

| 184 | Росинтер | ROST | 1 | 6 | 6 | 0.1 | 0.0% | 11.9 | 0.2 | -0.3 | 2.4 | 38% | 1.9 | 2021-МСФО | ||||

| 185 | Фармсинтез | LIFE | 1 | 1 | 0 | -0.7 | 0.0% | -1.4 | 2.3 | -18.4 | -2.4 | -139% | -0.8 | 2021-МСФО | ||||

| 186 | OR Group (Обувь России) | ORUP | 1 | 13 | 8 | -4.2 | 0.0% | -0.2 | 0.1 | 0.1 | -3.7 | -44% | -3.4 | 2021-МСФО | ||||

| 187 | Красный котельщик | KRKO | 1 | 6 | 9 | 1.4 | 0.0% | 0.7 | 0.1 | 0.5 | 2020-РСБУ | |||||||

| 188 | левенгук | LVHK | 1 | 1 | 1 | 0.0 | 1.5% | 46% | 30.3 | 0.6 | 1.0 | 2021-МСФО | ||||||

| 189 | ДИОД | DIOD | 1 | 1 | 1 | 0.1 | 8.4% | 81% | 9.6 | 1.4 | 0.8 | 2.3 | 55% | -0.3 | 2021-МСФО | |||

| 190 | Саратовэнерго | SARE | 1 | 1 | 22 | 0.0 | 0.0% | 0.0% | 163.4 | 0.0 | 2020-РСБУ | |||||||

| 191 | Русгрэйн | RUGR | 1 | 17 | 11 | 0.2 | 0.0% | 3.6 | 0.1 | -0.1 | 8.4 | 19% | 8.0 | 2021-МСФО | ||||

| 192 | Астраханэнергосбыт | ASSB | 1 | 1 | 12 | 0.0 | 0.0% | 15.2 | 0.1 | 4.0 | 2021-РСБУ | |||||||

| 193 | Арсагера | ARSA | 1 | 1 | 0 | 0.5 | 0.0% | 1.3 | 12.4 | 2.5 | 2021-МСФО | |||||||

| 194 | Светофор Групп | SVET | 1 | 1 | 0 | 0.0 | 0.0% | 571.7 | 1.2 | 1.9 | 2021-РСБУ | |||||||

| 195 | ВХЗ | VLHZ | 1 | 1 | 4 | 0.5 | 0.0% | 1.1 | 0.1 | 1.4 | 8.3 | 4% | 4.2 | 2021-МСФО | ||||

| 196 | Электроцинк | ELTZ | 1 | 3 | 1 | -0.1 | 0.0% | -4.7 | 0.4 | 7.6 | 2021-РСБУ | |||||||

| 197 | Мордовэнергосбыт | MRSB | 0 | 1 | 7 | 0.1 | 0.0% | 4.0 | 0.1 | 2.2 | 1.5 | 8% | 0.7 | 2021-МСФО | ||||

| 198 | Омскшина | OMSH | 0 | 0 | 11 | 0.0 | 0.0% | 14.5 | 0.0 | 0.3 | 2.3 | 2% | 0.1 | 2017-МСФО | ||||

| 199 | ЕТС | UTSY | 0 | 1 | 0 | 0.0 | 0.0% | -100.0 | 4.9 | 0.5 | 2016-МСФО | |||||||

| 200 | Наука-Связь | NSVZ | 0 | 1 | 2 | 0.1 | 0.0% | 2.7 | 0.2 | 0.3 | 2.7 | 21% | 1.7 | 2021-МСФО | ||||

| 201 | Башинформсвязь | BISV | 0 | 11 | 22 | 2.2 | 0.0% | 0.1 | 0.0 | 0.0 | 1.5 | 34% | 1.4 | 2021-МСФО | ||||

| 202 | GTL | GTLC | 0 | 0 | 0.0 | 0.1% | 35% | 265.3 | 0.0 | 2018-РСБУ | ||||||||

| 203 | Мультисистема | MSST | 0 | 0 | 1 | 0.0 | 0.0% | 57.9 | 0.3 | 2.2 | 41.9 | 1% | 7.2 | 2020-МСФО | ||||

| 204 | ТКСМ | TUCH | 0 | 0 | 0 | 0.0 | 0.0% | -5.8 | 1.1 | 1.4 | -6.5 | -19% | -0.7 | 2020-МСФО | ||||

| 205 | ГИТ | GRNT | 0 | 0 | 0 | 0.0 | 0.0% | 128.7 | 2.2 | 0.1 | 2021-РСБУ | |||||||

| 206 | Вторресурсы | 0 | 0 | 0 | 0.0 | 0.0% | 131.3 | 0.2 | 0.1 | 2016-МСФО | ||||||||

| 207 | Роллман | RLMN | 0 | 0 | 0 | -0.1 | 0.0% | 0.0% | -0.5 | 190.9 | 2020-РСБУ | |||||||

| 208 | Медиахолдинг | ODVA | 0 | 0 | 0 | -0.3 | 0.0% | -0.2 | 74.5 | -2.0 | -1.1 | -27300% | -0.8 | 2017-МСФО | ||||

| 209 | МедиаВиМ | MGVM | 0 | 0 | 0 | 0.0 | 0.0% | 0% | 2.7 | 0.1 | 0.1 | 2.1 | 5% | 0.0 | 2017-МСФО | |||

| 210 | Сибирский гостинец | SIBG | 0 | 0 | 0 | 0.0 | 0.0% | -2.8 | 1.2 | 2020-РСБУ | ||||||||

| 211 | ЧТПЗ | CHEP | 73 | 182 | 2.4 | 0.0 | 0.0 | 0.0 | 2.5 | 16% | 2.5 | 2021-МСФО | ||||||

| 212 | Евраз | 187 | 1 043 | 228.9 | 0.0 | 0.0 | 0.0 | 0.5 | 35% | 0.5 | 2021-МСФО | |||||||

| 213 | Владимирэнергосбыт | VDSB | 0 | 0 | -0.2 | 0.0 | 0.0 | 0.0 | 2021-РСБУ | |||||||||

| 214 | Тантал | TANL | 1 | 0.0 | 0.0% | 0.0 | 0.0 | 2015-РСБУ | ||||||||||

| 215 | Уралкалий | URKA | 310 | 195 | -2.2 | 0.0 | 0.0 | 0.0 | 3.5 | 45% | 3.5 | 2020-МСФО | ||||||

| 216 | Плазмек | PLSM | 0 | 0.0 | 2015-РСБУ | |||||||||||||

| 217 | Косогорский МЗ | KMTZ | 3 | 23 | 1.3 | 0.0% | 0.0 | 0.0 | 0.0 | 2021-РСБУ | ||||||||

| 218 | Мотовилихинские заводы | MOTZ | 0 | -1.9 | 0.0 | 0.0 | 2020-РСБУ | |||||||||||

| 219 | ЦИАН | CIAN | -2 | 6 | -2.9 | 0.0% | 0.0 | 0.0 | 0.0 | -11.4 | 4% | -11.4 | 2021-МСФО | |||||

| 220 | ЧЦЗ | CHZN | -1 | 37 | 7.6 | 0.0 | 0.0 | 0.0 | -0.1 | 29% | -0.1 | 2018-МСФО | ||||||

| 221 | Газ-Тек | GAZT | 0 | 0.5 | 0.0% | 0.0 | 0.0 | 0.0 | 2021-РСБУ | |||||||||

| 222 | Трансконтейнер | 84 | 171 | 17.1 | 0.0 | 0.0 | 0.0 | 2022-РСБУ | ||||||||||

| 223 | ДЭСК | DASB | 0 | 0.1 | 0.0 | 0.0 | 2022-РСБУ | |||||||||||

| 224 | ТКЗ | TGKO | 12 | 0.5 | 0.0 | 0.0 | 2017-РСБУ | |||||||||||

| 225 | GV GOLD | GVGL | 14 | 32 | 8.7 | 0.0 | 0.0 | 0.0 | 0.9 | 51% | 0.9 | 2021-МСФО | ||||||

| 226 | Выборгский судостроительный завод (ВСЗ) | VSYDP | -3 | 7 | -1.1 | 0.0% | 0.0 | 0.0 | 0.0 | 2021-МСФО | ||||||||

| 227 | Дорогобуж | DGBZ | -1 | 27 | 9.4 | 47% | 0.0 | 0.0 | 0.0 | -0.1 | 31% | -0.1 | 2018-МСФО | |||||

| 228 | ВЭБ | 111.9 | 0.0 | 2016-МСФО | ||||||||||||||

| 229 | Костромская сбытовая компания | KTSB | 0 | 9 | 0.0 | 0.0% | 0.0 | 0.0 | 0.0 | 2021-РСБУ | ||||||||

| 230 | Физика | NPOF | 0 | 1 | 0.5 | 6% | 0.0 | 0.0 | 0.0 | 2021-МСФО | ||||||||

| 231 | Мегафон | MFON | 246 | 354 | 66.3 | 0.0 | 0.0 | 0.0 | 1.7 | 41% | 1.7 | 2021-МСФО | ||||||

| 232 | КМЗ | KMEZ | -2 | 2 | 0.0 | 0.0% | 0.0 | 0.0 | 0.0 | 2022-РСБУ | ||||||||

| 233 | Тамбовэнергосбыт | TASB | 7 | 0.1 | 0.0% | 0.0% | 0.0 | 0.0 | 2020-РСБУ | |||||||||

| 234 | Русполимет | RUSP | 6 | 17 | 0.0 | 0.0 | 0.0 | 0.0 | 1.8 | 21% | 1.8 | 2021-МСФО | ||||||

| 235 | ГАЗ-сервис | GAZS | 2.0 | 0.0% | 0.0 | 0.0 | 2022-РСБУ | |||||||||||

| 236 | КОКС | KSGR | 57 | 57 | 2.5 | 0.0 | 0.0 | 0.0 | 2022-РСБУ | |||||||||

| 237 | Челябэнергосбыт | CLSB | 1 | 0 | -9.2 | 0.0 | 0.0 | 0.0 | 2021-РСБУ | |||||||||

| 238 | Global Ports | 34 | 37 | 10.0 | 0.0 | 0.0 | 0.0 | 1.9 | 49% | 1.9 | 2021-МСФО | |||||||

| 239 | ТрансФин-М | TRFM | -8 | 40 | 4.1 | 0.0 | 0.0 | 0.0 | -0.4 | 57% | -0.4 | 2021-МСФО | ||||||

| 240 | Т Плюс | VTGK | 108 | 419 | 16.7 | 41% | 0.0 | 0.0 | 0.0 | 1.8 | 14% | 1.8 | 2021-МСФО | |||||

| 241 | РАО ЭС Востока | VRAO | 107 | 169 | -10.7 | 0.0 | 0.0 | 0.0 | 2017-МСФО | |||||||||

| 242 | Морион | MORI | 0 | 2 | 0.2 | 2% | 0.0 | 0.0 | 0.0 | -2.0 | 14% | -2.0 | 2020-МСФО | |||||

| 243 | Мурманская ТЭЦ | MUGS | 6 | 0.9 | 0.0 | 0.0 | 2020-РСБУ |

| № | Название | Тикер | Капит-я млрд руб |

Чист. опер.доход | Чистая прибыль |

ДД ао, % | ДД ап, % | ДД/ЧП, % |

P/E | P/B | ЧПМ, % | RoE | RoA | отчет | ||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | Сбербанк | SBER | 4 596 | 2 054.7 | 270.5 | 0.0% | 0.0% | 17.0 | 0.79 | 5.31% | 4.7% | 0.65% | 2022-МСФО | |||

| 2 | ВТБ | VTBR | 760 | 822.7 | 325.3 | 0.0% | 0.0% | 2.3 | 0.35 | 3.80% | 16.5% | 1.56% | 2021-МСФО | |||

| 3 | Тинькофф Банк | TCSG | 496 | 366.2 | 20.8 | 0.0% | 23.8 | 2.41 | 2022-МСФО | |||||||

| 4 | Открытие | OFCB | 279 | 67.1 | 3.6 | 0.0% | 77.8 | 1.20 | 4.40% | 0.7% | 0.05% | 2016-МСФО | ||||

| 5 | Росбанк | ROSB | 177 | 15.5 | 0.0% | 11.4 | 0.95 | 2020-МСФО | ||||||||

| 6 | МКБ | CBOM | 164 | 55.3 | 30.0 | 0.0% | 5.5 | 0.70 | 2.30% | 16.9% | 1.10% | 2020-МСФО | ||||

| 7 | Авангард | AVAN | 91 | 12.9 | 3.1 | 6.6% | 192% | 29.1 | 3.63 | 2020-МСФО | ||||||

| 8 | Банк Санкт-Петербург | BSPB | 65 | 44.5 | 18.1 | 0.0% | 0.4% | 0% | 3.6 | 0.67 | 2021-МСФО | |||||

| 9 | Уралсиб | USBN | 33 | 29.7 | 0.2 | 0.0% | 145.1 | 0.35 | 2020-МСФО | |||||||

| 10 | Приморье Банк | PRMB | 9 | 0.7 | 3.7% | 50% | 13.4 | 1.96 | 2021-МСФО | |||||||

| 11 | Мособлбанк | MOBB | 8 | 3.3 | -3.0 | 0.0% | -2.8 | 3.23 | 2017-МСФО | |||||||

| 12 | Бест Эффортс Банк | ALBK | 3 | 0.1 | 0.0% | 42.0 | 2.82 | 2020-МСФО | ||||||||

| 13 | Росдорбанк | RDRB | 3 | 0.2 | 6.0% | 67% | 11.2 | 1.03% | 2020-МСФО | |||||||

| 14 | Кузнецкий банк | KUZB | 1 | 0.2 | 0.0% | 3.8 | 1.12 | 2022-РСБУ | ||||||||

| 15 | Банк Возрождение | VZRZ | 0 | 10.7 | -3.0 | 0.7% | 0% | -0.1 | 0.02 | 2020-МСФО | ||||||

| 16 | Промсвязьбанк | PSBR | 35.2 | 1.7 | 0.0 | 3.20% | 2018-МСФО |

Чтобы купить акции, выберите надежного брокера:

![]()

![]()

![]()

![]()

Наверняка если вы читаете финансовые новости или общаетесь в стартаперской тусовке, смотрите презентации проектов и изучаете бизнес-планы, вам встречались такие аббревиатуры, как P/E, EBITDA, EPS и подобные им.

Эти аббревиатуры представляют собой показатели, по которым можно оценить насколько хорошо ведётся бизнес компании. А при сравнении этих показателей с показателями других компаний и в целом по рынку, можно понять насколько та или иная компания переоценена либо недооценена.

Представьте себе, что вы хотите купить акции одной из компаний нефтегазового сектора России. Но какую выбрать? Лукойл, Газпромнефть, Роснефть, Татнефть или Башнефть? Цены их акций абсолютно различаются, и даже количество выпущенных акций разное, и по цене нельзя сделать вывод которая из них более привлекательна. Для этого надо привести показатели их бизнеса к одному знаменателю. То есть сравнить или сопоставить стоимость этих компаний с их финансовыми показателями.

Такой подход позволит избавиться от эффекта разного числа акций в обращении, позволив понять какие из акций переоценены, а какие недооценены. Это и называется сравнительная оценка или оценка компаний по мультипликаторам.

Под рыночными мультипликаторами принято понимать соотношение стоимости предприятия и его доходов, либо денежных потоков, или балансовой стоимости, например.

Например, когда мы делим прибыль компании за год на количество акций, мы получаем коэффициент EPS, который обозначает прибыль на одну акцию, вне зависимости от размера компании или количества бумаг в обращении. И этот уже показатель при сравнении с аналогичными показателями других компаний может формально свидетельствовать о недооценке или дешевизне акций или наоборот. И это может помочь в нашем решении купить недооцененные акции либо продать или воздержаться от покупки переоцененных акций.

Давайте разберём основные мультипликаторы, которые используются для оценки компаний и акций.

Содержание

- P/E и PEG

- P/S

- EV

- EBITDA

- EV/EBITDA

- Net debt / EBITDA

P/E и PEG

P/E – является одним из самых часто используемых мультипликаторов, наверное потому что он самый просто высчитываемый. Р/Е переводится как «price per earnings», то есть цена акции, разделённая на прибыль на акцию. Либо можно поделить капитализацию или стоимость всей компании на её прибыль за прошлый год.

То есть, если компания стоит 10 млрд рублей, а её годовая прибыль 200 млн. рублей, то это значит, что показатель Р/Е составляет 50. Таким образом, если вы прямо сейчас решите полностью купить компанию, то ваши инвестиции в покупку окупятся через 50 лет (условно, при сохранении текущей прибыльности).

Давайте сравним по этому показателю несколько российских и американских компаний.

Возьмём для начала российские компании нефтегазового сектора Лукойл, Газпромнефть, Татнефть и Роснефть. Текущую капитализацию этих компаний можно найти, например, на сайте московской биржи, а прибыль компании публикуется на их корпоративном сайте, а также во многих СМИ, так как это публично доступная информация.

Данные по итогам 2019 г:

| Капитализация | Чистая прибыль | P/E | |

|---|---|---|---|

| Лукойл | 4 028 000 000 000 | 640 200 000 000 | 6,29 |

| Газпромнефть | 1 648 000 000 000 | 400 000 000 000 | 4,12 |

| Татнефть | 1 763 000 000 000 | 192 000 000 000 | 9,18 |

| Роснефть | 4 766 000 000 000 | 917 000 000 000 | 5,20 |

Таким образом, согласно данному мультипликатору, компания Газпромнефть является самой недооценённой, а компания Татнефть переоценённой по сравнению с компаниями конкурентами.

Несмотря на достаточную распространённость, показатель Р/Е имеет некоторые недостатки. Во-первых, он не может применяться для компаний с отрицательной чистой прибылью, то есть убыточных. Тут необходимо использование форвардных мультипликаторов (с учётом будущих доходов).

В случае стартапов, которые только начинают и несут большие убытки в первые годы своего существования, этот показатель тоже будет не логичен для использования.

Также, что немаловажно, показатель P/E не учитывает разницу в налогообложении и долговой нагрузке сравниваемых компаний. То есть, если компании находятся в разных странах, в которых разные условия налогообложения, то сравнивать их по этому показателю будет не совсем правильно. И соответственно, если у компании большие долги, это тоже не учитывается данным показателем, а ведь такой компании придётся часть прибыли тратить на обслуживание и покрытие долга.

Для технологичных компаний – гигантов, этот показатель также мало о чём говорит.

Возьмём например, компании Tesla и Square. Их показатели Р/Е на данный момент составляют 1366 и 557 соответственно, то есть если верить этому показателю, стоимость их акций явно завышена и они перепроданы, однако это не мешает инвесторам продолжать покупать эти акции, что ведёт к их дальнейшему росту.

Что ещё можно сказать об этом показателе. То, что для каждой отрасли есть свои средние показатели, например, для нефтегазового сектора от 5 до 20, для технологических компаний несколько десятков будет считаться нормальным. Посмотрим, например, на этот коэффициент для американских банков. Его кстати можно найти по следующей ссылке, для

тех, кто не очень хочет считать его самостоятельно: https://www.macrotrends.net/stocks/charts/BAC/bank-of-america/pe-ratio

Как видите, для большинства банков этот показатель расположен в диапазоне от 10 до 20, достаточно близко друг к другу, хотя есть и редкие исключения. Самыми недооцененными по этому показателю являются Bank of New York Mellon и State Street.

Если же компания находится только на начальном этапе своего развития, имеет смысл использования мультипликатора PEG , который представляет собой соотношение Р/Е и среднегодовых темпов роста eps, спрогнозированные на ближайшие пять лет.

PEG ниже 1 будет свидетельствовать о возможной недооценке акций, а чем больше PEG одного, тем дороже выглядит акция. Естественно, этот мультипликатор может быть неточным, так как опирается на прогноз будущих темпов роста, что может привести к не совсем корректным выводам.

Предположим один быстрорастущий стартап хочет продать свою компанию за 1 млрд. долл. Сейчас компания генерирует всего 20 млн. долл. прибыли в год, т. е. прибыль всего 2 % от стоимости. Но компания очень динамично развивается, и прогнозируется, что средний темп роста прибыли в ближайшие годы будет составлять 35 %.

Получается мультипликатор P/E равен 1 000 000 000 / 20 000 000 = 50. А скорректированный мультипликатор PEG = 50/35 = 1,428. Т. е. можно сказать, что компания немного переоценена. Для неё адекватным при таком темпе роста была бы стоимость 35 помноженное на 20 000 000 = т. е. около 700 000 000 долл.

Это один из способов, как можно быстро оценить стоимость быстрорастущего стартапа.

Вот, пожалуй и всё о мультипликатор Р/Е, он достаточно простой в использовании и помогает сравнить компании по переоцененности или недооцененности их стоимости в зависимости от величины их прибыли. Он также полезен для оценки быстроразвивающихся компаний при условии, что мы можем правильно спрогнозировать ежегодные темпы роста.

P/S

Мультипликатор P/S (Price to Sales) показывает соотношение стоимости компании (капитализации) к её годовой выручке.

Возьмём две российские компании-ритейлеры — Лента и Магнит:

| Капитализация фев. 2021 | Выручка 2020 | P/S | |

|---|---|---|---|

| Лента | 126 400 000 000 | 445 500 000 000 | 0,28 |

| Магнит | 537 370 000 000 | 1 500 000 000 000 | 0,36 |

Возьмем две американские компании-ритейлера — Amazon и Wal-Mart:

| Капитализация фев. 2021 | Выручка 2020 | P/S | |

|---|---|---|---|

| Amazon | 1 664 280 000 000 | 386 000 000 000 | 4,31 |

| Walmart | 412 590 000 000 | 524 000 000 000 | 0,78 |

По данному показателю (для отрасли ритейла), значение от нуля до двух считается положительным, менее одного — компания на данный момент недооценена, а если выше

двух, то переоценена.

Как видим, и Лента и Магнит на данный момент недооценены рынком и Лента недооценена немного больше. А Amazon сильно переоценен по сравнению с его конкурентом Walmart, но это отчасти от того, что Amazon рассматривается не просто как ритейлер, а больше как глобальная технологическая компания.

Мультипликатор P/S подходит для всех компаний и даже тех, которые сейчас имеют отрицательную прибыль.

Его часто используют в тех отраслях, где маржинальность среди компаний конкурентов примерно одинаковая, например в торговле. Кроме того, выручка – более постоянный показатель, нежели чистая прибыль, и поэтому этот мультипликатор менее подвержен временным перепадам бизнеса.

Однако, надо понимать, что основным критерием развитого бизнеса является прибыль компании и будущий потенциал развития, поэтому на этот показатель желательно опираться только в комбинации с другими показателями.

EV

Данный мультипликатор переводится как «enterprise value», его часто называют справедливая стоимость компании. Он представляет собой сумму рыночной капитализации компании, то есть стоимость всех ее акций плюс все долговые обязательства минус свободные денежные средства.

Enterprise Value = Капитализация + Долговые обязательства – Свободные денежные средства

И действительно, если вы захотите купить определённую компанию, то вам придётся заплатить за все акции акционерам, а также погасить все имеющиеся долги компании, ну и использовать имеющийся кэш для погашения долгов.

Давайте посмотрим, как выглядят мультипликаторы EV у некоторых компаний:

| Market Cap | Debt | Cash | EV | |

|---|---|---|---|---|

| Honeywell | 113 849 000 000 | 17 882 000 000 | 10 817 000 000 | 120 914 000 000 |

| General Electric | 128 497 000 000 | 81 588 000 000 | 18 780 000 000 | 191 305 000 000 |

Получается, что справедливая стоимость Honeywell выше, чем её текущая рыночная капитализация. А если вы решите купить полностью компанию General Electric, то помните, что у неё ещё долговых обязательств на более чем 81 млрд долл, а кэша меньше 20 млрд долл.

Мультипликатор EV достаточно полезный показатель, но ещё лучше когда его используют вместе с другими мультипликаторами.

EBITDA

EBITDA – это прибыль до вычета налогов, амортизации и процентов. Данный показатель лучше всего показывает возможность компании платить по кредитам.

Показатель EBITDA полезен тем, что помогает сравнить предприятия с разной долговой и налоговой нагрузкой. Благодаря тому что он не учитывает налоговую нагрузку, можно сравнить предприятия из разных стран, где разные налоги и понять насколько эффективен бизнес этих компаний.

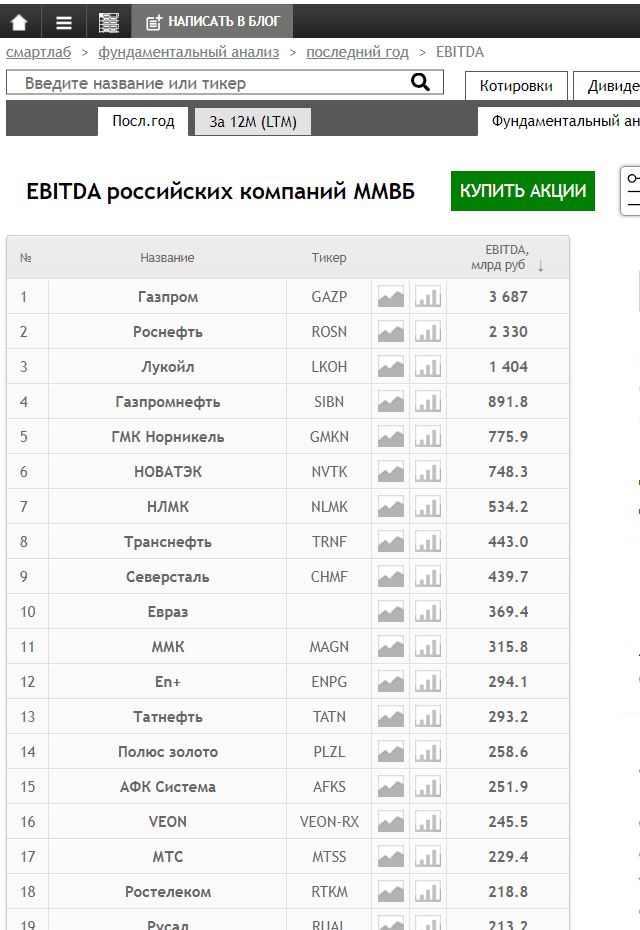

Давайте посмотрим на EBITDA российских компаний. Можно это сделать вот здесь: https://smart-lab.ru/q/shares_fundamental/?field=ebitda

Как видим, самые высокие показатели у компаний нефтегазового сектора. X5 Retail Group немного опережает Магнит и обе компании в несколько раз опережают Ленту. Но интереснее будет сравнить этот показатель у компаний из разных стран. Например, X5 Retail Group и Walmart.

EV/EBITDA

Мультипликатор EV/EBITDA похож на уже известный нам мультипликатор Р/Е – соотношение цены и прибыли, но разница в том, что теперь вместо рыночной капитализации мы используем справедливую стоимость компании, а вместо чистой прибыли – более достоверное значение EBITDA.

Принцип оценки EV/EBITDA такой же, как и P/E – чем меньше, тем лучше, а отрицательное значение, как правило, говорит об убытках.

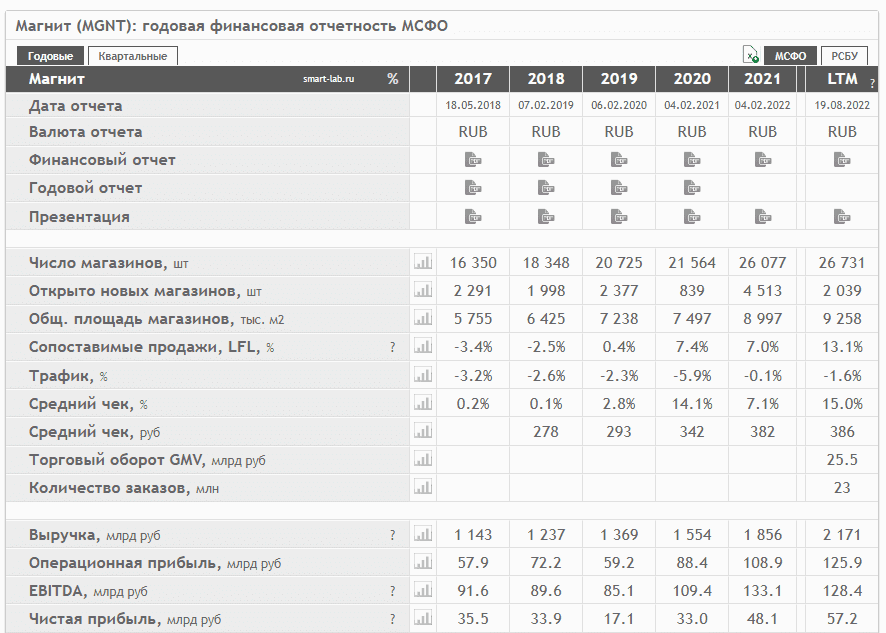

Возьмём, например, Магнит. Показатель Р/Е 16.4, а если брать более точные EV/EBITDA, то здесь уже получше – менее 3.72. Это говорит о том, что реальное положение дел лучше, нежели об этом говорит быстрый расчёт по мультипликатору P/E.

Скорее всего потому, что у компаний большая инфраструктура и они тратят часть прибыли на амортизацию, а также на обслуживание долга: https://smart-lab.ru/q/MGNT/f/y/

Net debt / EBITDA

Итак, теперь когда мы уже знаем, что из себя представляет показатель EBITDA, можем посмотреть на другой показатель, который также включает его в себя.

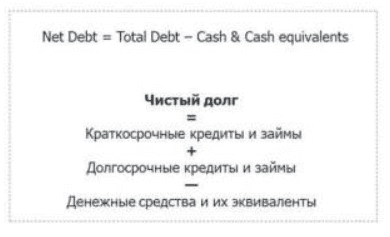

Этот показатель называется отношение чистого долга к EBITDA (Net Debt / EBITDA). И для начала давайте разберемся почему чистый долг называется чистым, и чем он отличается от совокупного долга компании.

Изначально, у компании имеется совокупный долг или Total Debt. Он означает всю задолженность компании перед внутренними и внешними кредиторами. Но предположим у компании на счетах имеется много ликвидных активов, таких как денежные средства, которые можно мгновенно использовать для погашения этой задолженности.

Поэтому для отображения более полной картины о состоянии компании используется другой показатель – чистый долг или net debt, который представляет собой совокупный долг скорректированный на, или можно сказать за вычетом, имеющихся денежных средств и инвестиций.

По балансу зарубежных компаний формула расчёта чистого долга или Net Debt будет выглядеть как разница между Total Debt и Cash & Cash Equivalents Net Debt = Total Debt – Cash&.

По российским бухгалтерским стандартам формула расчёта чистого долга будет состоять из суммы краткосрочных и долгосрочных кредитов и займов за вычетом денежных средств и их эквивалентов.

Чистый долг (Net Debt) = краткосрочные кредиты и займы + долгосрочные кредиты и займы – денежные средства и их эквиваленты = Debt – Cash.

Под эквивалентом денежных средств подразумеваются не только наличные средства и валюта, но также и все краткосрочные высоколиквидные вложения, которые можно быстро перевести в деньги и использовать их для погашения долга.

Давайте возьмём пример из жизни. Предположим вы взяли у вашего друга в долг 1000 рублей. Это ваш совокупный долг перед ним. Но на самом деле у вас имеется припрятанная где-то заначка в размере 600 рублей, которую вы просто не хотели трогать и держите на чёрный день. И по сути ваш чистый долг составляет 400 рублей, потому что вы можете использовать эту заначку в размере 600 рублей на частичное погашение совокупного долга.

Нормативы чистого долга будут варьироваться в зависимости от многих факторов, включая отраслевые особенности. Как правило, у компаний из тяжелой, химической, автомобильной промышленности, значение чистого долга высокое, а у компаний из сферы услуг, наоборот низкое.

Причём, если у компании значение чистого долга вообще отрицательное, то есть денежных средств и их эквивалентов на счетах компании больше чем долга, то это как правило, рассматривается негативно. Потому что это означает, что компания неэффективно использует деньги.

В рыночной экономике использование заёмных средств даёт эффект финансового рычага и позволяет обеспечить рост производства, поэтому если долг отсутствует, либо если наличные средства и ликвидные активы сильно превышают долг, то это рассматривается как негативный показатель.

Теперь, когда мы поняли, что такое чистый долг, давайте перейдём к показателю отношение чистого долга к EBITDA. Он показывает как соотносится долг компании и прибыль, которую она генерирует.

Когда мы видим это соотношение, по сути мы понимаем сколько нам потребуется времени на то, чтобы закрыть задолженность с помощью нашей прибыли после того как мы используем все наши уже имеющиеся денежные средства.

Предположим, у компании долг в 1 000 000 долларов. У неё на счетах имеется 200 000 долларов денежных средств. Компания генерирует 400 000 долларов по EBITDA. Получается её чистый долг составляет один миллион минус 200 000, то есть 800 000 долларов. А соотношение чистого долга к EBITDA получается 800 000 делим на 400 000, то есть 2.