РЕАЛИЗАЦИЯ

РАЗЛИЧНЫХ ТЕХНОЛОГИЙ СТРАХОВЫХ ПРОДАЖ

Конспект

лекций

Керчь

2021

Конспект лекций по профессиональному модулю

«Реализация различных технологий страховых продаж» предназначен для студентов

специальности «Страховое дело»

Составитель: Дозморов В.А., преподаватель дисциплин

специального цикла

СОДЕРЖАНИЕ

|

Лист |

||

|

Пояснительная |

4 |

|

|

1 |

Система |

6 |

|

1.1 |

Понятие |

6 |

|

1.2 |

Организационная |

7 |

|

1.3 |

Развитие |

9 |

|

1.4 |

Технологии |

13 |

|

2 |

Посреднические |

18 |

|

2.1 |

Характеристика |

18 |

|

2.2 |

Технология |

22 |

|

2.3 |

Технология |

27 |

|

3 |

Прямые |

37 |

|

3.1 |

Продажи |

37 |

|

3.2 |

Телефонные |

41 |

|

3.3 |

Технология |

45 |

|

3.4 |

Использование |

50 |

|

4 |

Интернет-продажи |

54 |

|

Литература |

60 |

|

|

Приложения |

||

ПОЯСНИТЕЛЬНАЯ

ЗАПИСКА

Конспект лекций по

профессиональному модулю «Реализация различных технологий страховых продаж»

составлен в соответствии с федеральными государственными требованиями к

минимуму содержания и уровню подготовки выпускников по специальности 080113

«Страховое дело».

Конспект лекций по

профессиональному модулю предназначен в качестве дополнительных материалов к

лекциям, обеспечивает организацию аудиторной и внеаудиторной самостоятельной

работы студентов. Может оказать существенную помощь в работе студентам, пропустившим

аудиторные занятия и желающим ликвидировать пробелы в знаниях. В конце каждого

раздела конспекта лекций приведены вопросы для самоконтроля.

Необходимость создания данного конспекта лекций была

вызвана тем, что по профессиональному модулю «Реализация различных технологий

страховых продаж» отсутствуют специальные учебные пособия, учебный материал

приходится систематизировать и обобщать, используя разные источники.

Студент в ходе освоения профессионального модуля «Реализация

различных технологий страховых продаж» должен:

иметь практический опыт:

— реализации

посреднических продаж страховых продуктов;

— осуществления

прямых продаж страховых продуктов;

— проведения интернет-продаж

страховых полисов.

уметь:

— рассчитывать

производительность и эффективность работы страховых агентов;

— разрабатывать

агентский план продаж;

— проводить

первичное обучение и осуществлять методическое сопровождение новых агентов;

— разрабатывать системы

стимулирования агентов;

— рассчитывать

комиссионное вознаграждение;

— осуществлять поиск

страховых брокеров и финансовых консультантов и организовывать продажи через

них;

— создавать и

работать с базами данных по банкам;

— проводить

переговоры по развитию банковского страхования;

— выбирать

сочетающиеся между собой страховые и банковские продукты, обучать сотрудников

банка;

— разрабатывать и

реализовывать программы по работе с сетевыми посредниками;

— оценивать

результаты различных технологий продаж и принимать меры по повышению их

качества;

— составлять проект

бизнес-плана открытия точки розничных продаж;

— проводить

маркетинговые исследования нового рынка на предмет открытия точки продаж;

— выявлять основных

конкурентов и перспективные сегменты рынка;

— осуществлять

продажи полисов на рабочих местах и их поддержку;

— реализовывать

технологии директ-маркетинга и оценивать их эффективность;

— подготавливать

письменное обращение к клиенту;

— вести телефонные

переговоры с клиентами;

— осуществлять

телефонные продажи страховых продуктов;

— организовывать

работу контакт-центра страховой компании и оценивать основные показатели его

работы;

— осуществлять

персональные продажи и методическое сопровождение договоров страхования;

— организовывать

функционирование интернет — магазина страховой компании;

— обновлять данные и

технологии интернет — магазина;

— контролировать

эффективность использования интернет – магазина;

знать:

— способы

планирования развития агентской сети в страховой компании;

— порядок расчета производительности

агентов;

— этику

взаимоотношений между руководителями и подчиненными;

— понятия первичной

и полной адаптации агентов в страховой компании;

— принципы

управления агентской сетью;

— модели выплаты

комиссионного вознаграждения;

— способы привлечения

брокеров;

— понятие

банковского страхования;

— формы банковских

продаж;

— порядок разработки

и реализации технологий продаж полисов через сетевых посредников;

— теоретические

основы разработки бизнес-плана открытия точки розничных продаж;

— способы создания

системы обратной связи с клиентом;

— психологию и этику

телефонных переговоров;

— особенности

управления персоналом контакт-центра в процессе текущей деятельности;

— принципы создания

организационной структуры персональных продаж;

— факторы роста

интернет – продаж в страховании;

— требования к

страховым интернет – продуктам;

— принципы работы

автоматизированных калькуляторов для расчета стоимости страхового продукта

потребителям.

Профессиональные компетенции:

—

реализовывать технологии

агентских продаж;

— реализовывать

технологии брокерских продаж;

— реализовывать

технологии банковских продаж;

— реализовывать

технологии сетевых посреднических продаж;

— реализовывать

технологии прямых офисных продаж

— реализовывать

технологии продажи полисов на рабочих местах;

— реализовывать

директ-маркетинг как технологию прямых продаж;

— реализовывать

технологии телефонных продаж;

— реализовывать

технологии интернет-маркетинга в розничных продажах;

— реализовывать

технологии персональных продаж в розничном страховании.

1

СИСТЕМА ПРОДАЖ В СТРАХОВАНИИ

1.1 ПОНЯТИЕ

«ПРОДАЖИ» В СТРАХОВАНИИ

Термин «продажи» понимается как в узком, так и в

широком смысле слова. Имидж продаж в большинстве случаев носит отрицательный

характер, при этом здравого рационального объяснения этому нет. Считается, что:

· продажи –

это не та деятельность, которой стоит заниматься. Такого мнения придерживаются

многие люди, поскольку существует общее представление, что это занятие не

развивает способности человека;

· хорошие

продукты сами себя продают, и поэтому процесс их продаж только добавляет

ненужные расходы;

· есть что-то

негативное в продажах, и поэтому следует с должной осторожностью относиться к

тем, кто зарабатывает себе на жизнь этим делом.

На самом деле дело обстоит далеко не так, поскольку:

· изначально

ничего бессовестного или беспринципного в продажах или тех, кто занимается этим

видом деятельности, нет. Продажи – это механизм обмена, при помощи которого

удовлетворяются запросы и желания потребителей;

· в

настоящее время деятельность в сфере продаж – это карьера, которая заслуживает

должного внимания;

· даже самые

хорошие продукты сами себя не продают. Отличный продукт может оставаться

незамеченным до тех пор, пока его свойства и выгоды от приобретения не станут

известны потребителю.

Хорошо известно, что жизненный цикл страховой услуги

включает в себя разработку страхового продукта, его продажу и послепродажное

обслуживание, в том числе урегулирование убытков. Жизненный цикл страховой

услуги представлен на рисунке 1.

Рисунок

1 – Жизненный цикл страховой услуги

Продажа страховой услуги со стороны страховщика,

являясь важной фазой ее жизненного цикла, одновременно означает покупку полиса

страхователем.

Однако продажи – это не только механизм обмена и

определенная фаза жизни страхового продукта. Продажи являются важнейшей

составляющей маркетинга страховой компании. Классические пять «P» маркетинга:

Product (продукт), Price (цена), Promotion (продвижение), Place (место), People

(люди) – содержат в себе продажи как функцию продвижения продукта.

Итак, давая определение понятию «продажи», подчеркнем,

что продажи, во-первых, являются важной составной частью жизненного цикла

страховой услуги. Во-вторых, продажи – вид деятельности в сфере обмена,

удовлетворяющий потребности покупателей. В-третьих, продажи являются

маркетинговой составляющей страхования.

1.2 ОРГАНИЗАЦИОННАЯ

СТРУКТУРА ПРОДАЖ СТРАХВОЙ ОРГАНИЗАЦИИ

Организация продаж в страховой компании включает в

себя:

1. Систему и

организационную структуру продаж.

2. Каналы и

технологии продаж.

3. Систему

стимулирования продаж, т.е. систему повышения заинтересованности страхователей

в заключении договоров страхования.

Организационная структура продаж является частью

системы продаж. Систему продаж можно определить как взаимосвязанную

совокупность организационных структур, сбытовых сетей, каналов и технологий

продаж. Организационная структура продаж представляет собой совокупность

подразделений продаж страховой компании и органов управления. Организационная

структура продаж тесно связана со стратегией компании и ее организационной

структурой в целом.

Основными видами организационных структур продаж

страховых компаний являются следующие:

1. Продуктовая.

2. Клиентская.

3. Канальная.

4. Смешанная.

Сильной стороной продуктовой структуры является

хорошее знание продавцами страховых продуктов. Продуктовая организационная

структура предполагает наличие специализированных по видам страхования

подразделений и сбытовых сетей. Однако в России у большинства страховых

компаний отсутствуют специализированные сбытовые сети, т.к. филиалы являются

универсальными. Поэтому говорить о том, что такая структура может быть

построена без проблем не приходиться.

При «продакт-менеджменте» страховая компания состоит

из продуктовых дивизионов, каждый из которых имеет специализированную сбытовую

сеть и несет ответственность за финансовый результат по своему виду

страхования. При этом основными функциями продуктового менеджера являются

следующие:

· анализ и

прогноз рынка по виду страхования;

· разработка

стратегии по виду страхования, оперативного плана по виду страхования;

· управление

и контроль за созданием продукта;

· планирование

и контроль выполнения плана по продвижению страховых продуктов;

· планирование

и контроль тарифов;

· планирование

и контроль выполнения плана продаж;

· планирование

и контроль выполнения плана по операционному результату;

· планирование

и контроль выполнения плана по продвижению страховых продуктов;

· планирование

и контроль выполнения плана по убыточности страховых продуктов.

Слабыми сторонами сегодняшних продуктовых

организационных структур на российском страховом рынке являются следующие:

· разобщение

в вопросах обслуживания клиентов, отсутствие единого стиля, единой базы данных.

· отсутствие

обратной связи между сотрудниками продающих подразделений.

· различия в

предоставлении информации клиенту о компании.

· допуск к

работе с клиентом разных по темпераменту и характеру сотрудников различных

управлений – «запуск клиента по рукам».

· одни

и те же сотрудники вынуждены заниматься созданием продуктов, продажами и

обслуживанием клиентов, что недопустимо при нормальном качестве услуги.

· возникновение

организационных трудностей при разработке комбинированных продуктов.

· подразделения

компании проводят самостоятельную политику продаж и преследуют, в первую

очередь, собственные интересы, а не удовлетворение потребностей клиентов и

интересы компании.

· отсутствие

комплексного подхода к работе с клиентом, и как следствие – клиент «теряется»

при передаче из одного подразделения в другое, если такая передача вообще

происходит.

· при

получении отказа по одному из видов страхования, сотрудник забывает про клиента

или откладывает работу с ним в «долгий ящик».

· «войти» к

клиенту с предложением по другому виду страхования очень сложно после отказа по

одному из видов страхования.

· отсутствие

координации работы агентов и штатных сотрудников, дирекций и филиалов.

· отсутствие

ответственности за финансовый результат по продукту.

Следующим типом организационной структуры продаж

страховой компании является клиентская. Сильной стороной такой структуры

является значение потребностей целевых клиентских сегментов, предложение

комплексных страховых услуг. Такая структура в отличие от первой основана на

«мультипродавцах», способных системно обслуживать клиента. Однако эффективно

реализовать на практике такую структуру можно только лишь тогда, когда в

компании правильно выстроена операционная поддержка продаж. В клиентской

организационной структуре продаж продавцы выполняют только лишь одну функцию —

продажи. Андеррайтинг, оформление договора страхования и урегулирование убытков

осуществляют сотрудники подразделений мидл-офиса. А у нас в России сегодня 70

процентов компаний имеют совмещенный фронт- и мидл-офис, т.е. продавец,

андеррайтер и зачастую «урегулировщик» совмещен в одном лице.

Третьим типом организационной структуры продаж

является канальная.

Сильными сторонами такой структуры является

возможность продавать многие виды страховых услуг и повышение устойчивости

системы продаж компании. Однако слабая сторона заключается в конфликте каналов

продаж и необходимости создания разных продуктов для разных каналов продаж.

Учитывая сильные и слабые стороны различных типов

организационных структур продаж, страховые компании строят смешанную структуру,

в которой могут содержаться элементы трех вышеперечисленных. Зачастую

формирование системы продаж в компании происходит стихийно: либо от жизни, либо

в зависимости от персоналий, работающих в компании. Однако по мере развития

страхования компании будут все жестче структурировать организационную структуру

продаж в зависимости от потребностей рынка и необходимости повышения ее

эффективности.

1.3 РАЗВИТИЕ

КАНАЛОВ ПРОДАЖ СТРАХОВОЙ ОРГАНИЗАЦИИ

Под каналом продаж понимается способ коммуникаций

страховой компании с клиентом при помощи которого осуществляется продажа.

Каналы продаж бывают двух видов: прямые и посреднические. Виды каналов продаж

представлены на рисунке 2.

Рисунок

2 – Виды каналов продаж

Виды каналов продаж включают в себя многообразные

формы. Формы каналов продаж продемонстрированы на рисунке 3.

Рисунок

3 – Многообразие форм каналов продаж

Соотношение между каналами продаж той или иной

страховой компании зависит от многих факторов, важнейшими из которых являются

следующие:

1. Уровень

развития экономики и финансовой сферы.

2. Национальные

традиции и особенности менталитета.

3. Уровень

жизни населения.

4. Стратегия

развития страховой компании.

5. Тип

потребителя страховой услуги.

6. Вид

страховой услуги и др.

В зависимости от сочетания указанных выше факторов

структура каналов продаж, а также их роль и значение для каждой компании

являются своеобразными.

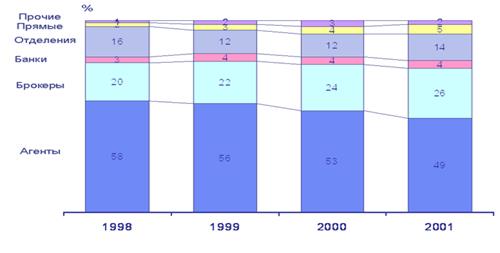

В России для разных видов страхования характерны

разные соотношения каналов продаж. Так, в розничном автостраховании основным

каналом продаж являются страховые агенты. Доли различных каналов продаж в

автостраховании указаны на рисунке 4.

Рисунок

4 – Доли различных каналов продаж в атостраховании, Россия, 2010 год

Каковы же особенности развития каналов продаж

страховых продуктов в России? На рисунке 5 определен перечень факторов принятия

решения о страховании населением России.

1. Поскольку для россиян живое общение с собеседником

является одной из характерных черт их менталитета, то именно «вербальные»

каналы продаж играют крайне важную роль. В первую очередь это агенты и штатные

сотрудники продаж страховой компании.

Рисунок

5 – Факторы принятия решения о страховании среди населения России

2. В силу причины, указанной в предыдущем пункте,

в нашей стране слабо используется такой канал продаж как телемаркетинг.

3. В силу невысокого уровня жизни основной массы

населения в России крайне слабо развиты Интернет-продажи. По различным данным,

в России не более 2 процентов населения подключены к сети Интернет.

4. Такой канал продаж как страховые брокеры в

России тоже развит весьма специфично. В отличие от развитых рынков, где брокеры

являются посредниками на рынке корпоративного страхования, основная масса

российских брокеров работает как агент на рынке розничного страхования.

Основная причина, здесь кроется в неразвитости рынка корпоративного страхования

и отсутствия страхового интереса наших предприятий, особенно средних и

малых.

5. Практически не развит банковский канал продаж

страховых услуг, т.к. в России не развито страхование жизни. Кроме того, банкам

хватает доходов от продажи банковских продуктов и они только присматриваются к

кросс-продажам страховых услуг. «Bankinsurance» работает только в ипотеке и

потребительском кредитовании, когда страховая услуга инплентирована в

банковский продукт.

6. Доля прямых продаж через отделения и центры

продаж страховых компаний невысока. Во-первых, у нас очень слабо развит рынок

розничного страхования. В России только 7 процентов населения имеют полисы

автокаско, 2 процента полисы ДМС и менее 3 процентов полисы страхования

имущества.

Во-вторых,

у страховых компаний не хватает ресурсов, особенно финансовых, для открытия

таких точек продаж.

7. Однако соотношение между каналами продаж в

России по мере развития ее экономики будет постоянно изменяться, при этом у нас

также будут проявляться тенденции, характерные для развитых рынков. Прогноз

развития каналов продаж в России представлен на рисунке 6.

Рисунок

6 – Развитие различных каналов продаж в России, 2012 – 2016 годы

Рассмотрев макроэкономические тенденции, влияющие на

развитие каналов продаж в страховании, перейдем к определению роли и места

каналов продаж в отдельной страховой компании. На соотношение каналов продаж

конкретной страховой компании важное влияние оказывают следующие факторы:

1. Стратегия

развития компании.

2. Виды

страховых услуг, предлагаемые компанией.

3. Целевые

клиентские сегменты, на обслуживание которых нацелена компания.

4. Тип

договора страхования: вновь заключенный либо пролонгация.

5. Наличие

ресурсов, особенно финансовых.

6. Уровень

развития технологий, особенно информационных.

7. История

развития компании.

8. Знания,

навыки и умения персонала и ключевые компетенции компании.

Определяющим фактором, который влияет на построение и

развитие каналов продаж конкретной страховой компании является ее стратегия,

особенно корпоративная и маркетинговая. Корпоративная стратегия страховой

компании определяет рынки, на которых она собирается оперировать. Структура и

соотношение каналов продаж компании по страхованию жизни будет существенно

отличаться от компании имущественного страхования. Преобладающим каналом продаж

в России для первой компании будут агенты. Для компании имущественного

страхования будет характерна мультиканальная система продаж, включающая в себя

прямые и посреднические каналы продаж.

Маркетинговая стратегия компании определяет целевые

клиентские сегменты (ЦКС); продукты, предназначенные для этих ЦКС, а также

каналы продвижения конкретных продуктов под конкретные ЦКС.Маркетинговая

стратегия отвечает на четыре вопроса: кому, что, как и по какой цене продавать.

Понятно, что избранная маркетинговая стратегия самым

непосредственным образом влияет на соотношение и развитие каналов продаж

страховой компании. Суть маркетинговой стратегии можно обозначить следующим

образом. Конкретный продукт для конкретного клиентского сегмента по конкретному

каналу продаж.

1.4 ТЕХНОЛОГИИ ПРОДАЖ В СТРАХОВОЙ ОРГАНИЗАЦИИ.

ОБЩИЕ СВЕДЕНИЯ

Технология продаж – это упорядоченная и

последовательная совокупность действий для осуществления продажи. Технология

продаж отвечает на вопрос: «Как продавать», в отличие от страхового продукта,

который отвечает на вопрос «Что продавать». Здесь нельзя не вспомнить слова

великого В.Мейерхольда, который отмечал: «мастерство – это когда что и как

приходят одновременно». Именно развитие технологий продаж в страховой компании

становится сегодня все более важным фактором конкурентного преимущества в

борьбе за клиента. Мало сегодня дать продавцу в руки продукт, его нужно

научить алгоритму действий для осуществления продажи этого продукта. Крайне

актуален этот вопрос для развития продаж в регионах.

Технологии

продаж условно можно разделить на четыре группы: по продукту, по отношению к

договору страхования, по уровню автоматизации, по каналам продаж. Классификация

технологий продаж представлена на рисунке 7.

Рисунок

7 – Классификация технологий продаж

В зависимости от продукта технологии продаж

делятся на монопродажи, мультипродажи и кросс-продажи. Технологии монопродаж

предполагают продажу одного вида страховой услуги. Например, технология продаж

полисов страхования от несчастных случаев через почтовые отделения. При этом

страховой продукт может быть либо стандартным с тарифным руководством, либо

коробочным, когда страховая сумма, страховой взнос и набор покрываемых

страховых случаев является фиксированным.Вне зависимости от вида продукта

технология его продаж будет предполагать ряд последовательных шагов: оформление

продукта, заключение агентского договора с «Почтой» на реализацию продукта,

определение порядка продаж данного продукта, обучение сотрудников почтового

отделения по данному продукту, их мотивация, порядок отчетности и другие

мероприятия. Вот эта совокупность упорядоченных действий для осуществления

продаж и будет называться технологией продаж, которая должна быть разработана и

документирована с целью ее тиражирования, обучения своих сотрудников и

сотрудников организаций-агентов.

Технология мультипродаж предполагает продажу

комплексных страховых услуг. Самым ярким примером является комплексное

ипотечное страхование, продаваемое банками при ипотечном кредитовании

населения. Здесь в одном полисе содержится несколько страховых продуктов:

титульное страхование, страхование ипотеки и страхование жизни либо от

несчастных случаев. Особенность данного продукта предполагает создание

соответствующей технологии продаж, составным элементом которой будет

андеррайтинг: типовой либо специализированный. Для предприятий технологии

мультипродаж могут быть разработаны в ряде комплексных страховых программ.

Например, программа страхования имущества предприятия и неполучения прибыли от

вынужденной остановки производственного цикла в результате ущерба, нанесенного

основным и оборотным производственным фондам. Для банков это может быть

программа комплексного банковского страхования «BBB». Реализация этих программ предполагает

создание адаптированной технологии продаж.

В последнее время страховщики все чаще обращаются к

технологиям сателлитных продаж или кросс-продаж. Технология кросс-продаж

включает в себя определенный алгоритм действий:

1. Идентификацию

клиентской базы.

2. Определение

продукта-локомотива для соответствующего целевого клиентского сегмента.

3. Определение

продкутов-сателлитов, которые могут быть предложены клиенту после продажи

продукта-локомотива.

4. Продажу

продукта-локомотива.

5. Реализацию

технологии продажи продуктов-сателлитов, т.е. кросс-продажи.

Например, в компании есть база данных по владельцам

застрахованных квартир. Очевидно, что обладателям данных полисов можно

предложить такой страховой продукт как страхование гражданской

ответственности перед соседями. Тогда технология кросс-продаж укрупненно будет

включать в себя следующие шаги:

1. «Загрузка»

базы данных по владельцам полисов страхования квартир в контакт-центр.

2. Обучение

сотрудников контакт-центра продажам продукта по страхованию гражданской

ответственности.

3. Обзвон

клиентов по базе данных с предложением кросс-продукта.

4. Заключение

договора страхования и доставку полиса страхователю.

По отношению к договору страхования технологии продаж

бывают двух основных видов: технологии новых продаж и технологии пролонгации

существующих договоров страхования. Весьма распространенной и эффективной

технологией розничных продаж является телемаркетинг, который предполагает:

ведение баз данных клиентов, создание колл-центра, автоматизированная загрузка

баз данных в колл-центр для автоматизированногообзвона, обучение операционистов

технологиям телефонных продаж, непосредственно продажи.

По уровню автоматизации продажи делятся на:

· продажи

вручную с использованием бумажных справочников;

· автоматизированные

продажи с участием продавца;

· полностью

автоматизированные продажи.

Технология продаж вручную с использованием бумажных

справочников достаточно проста и заключается в следующем. Клиент приходит в

отделение продаж страховой компании, заполняет вручную заявление и анкету.

Штатный продавец страховой компании по бумажному тарифному классификатору

определяет цену полиса, выписывает его, получает деньги от клиента и вручает

ему страховой полис. Данная технология продаж крайне затратная по времени, а

поэтому малоэффективна. Ведь чем больше времени продавец тратит на оформление

полиса, тем меньше он их продает. Следовательно, объем собираемой страховой

премии, при прочих равных условиях, незначителен.

Технология автоматизированных продаж с участием

продавца предполагает несколько иной алгоритм действий страховщика и

страхователя. Продавец заполняет анкету и заявление на страхование в

компьютерной программе. На основании заявления и анкеты происходит

автоматизированный расчет страховой премии и распечатка полиса.Технология

автоматизированных продаж без участия продавца реализуется через

интернет-магазин страховой компании, когда клиент сам заполняет заявление на

страхование, а компьютерная программа рассчитывает страховой взнос. Клиенту

остается только оплатить полис через электронный банк или посредством

пластиковой карты.По каналам продаж технологии продаж подразделяются на

технологии прямых продаж и технологии посреднических продаж.

К технологиям прямых продаж относятся:

1. Технология

персональных продаж (офисных и внеофисных).

2. Технология

управления ключевыми клиентами.

3. Прямые

почтовые и электронные рассылки.

4. Телемаркетинг

и факс-маркетинг.

5. Интернет-маркетинг.

Технологии посреднических продаж включают в себя:

1. Технологии

посреднических сетевых продаж.

2. Технологии

продаж полисов на рабочих местах.

3. Технологии

банковского страхования.

4. Технологии

агентских продаж.

5. Технологии

брокерских продаж.

Рисунок

8 – Алгоритм разработки и реализации технологии продаж

Например, страховая компания собирается активизировать

продажи полисов страхования от несчастных случаев. Для этого она разрабатывает

технологию продаж с условным названием «Спортсмен». Алгоритм разработки и

реализации технологии продаж представлен на рисунке 8. Тогда ей необходимо,

прежде всего, определиться с целевым клиентским сегментом, продуктом и каналами

продаж (См. рисунок 9).

Рисунок

9 – Целевые клиентские сегменты, продукты, каналы продаж

Определив клиентские сегменты, продукты и каналы

продаж, компания документирует технологию продаж, в состав которой входят:

1. Страховой

полис.

2. Инструкция

страхователю.

3. Перечень

возможных каналов и точек продаж.

4. Типовое

агентское соглашение с точкой продаж.

5. Регламент

взаимоотношений с агентом: функции, обязанности и пошаговые процедуры, форматы,

контроль.

6. Программа

обучения продавцов.

7. IT-решение.

8. Формы

контроля.

За разработкой технологии продаж следует этап обучения

данной технологии региональных директоров и менеджеров по продажам. Имея

документированную технологию продаж и обученных менеджеров, остается только

реализовать технологию продаж и осуществлять контроль ее реализации,

совершенствуя слабые места.

Вопросы для самоконтроля

![]()

1.

Дайте

определение понятию «Продажи».Перечислите элементы жизненного цикла страховой

услуги.

2.

Перечислите

основные виды организационных структур страховой организации.

3.

Назовите

виды каналов продаж.Какие существуют формы каналов продаж.

4.

Перечислите

особенности развития каналов продаж в России.

5.

Дайте

определение понятию «Технология продаж».Перечислите виды технологий продаж.

6.

Воспроизведите

последовательность разработки и реализации технологии продаж.

2

ПОСРЕДНИЧЕСКИЕ

ТЕХНОЛОГИИ ПРОДАЖ

2.1 ХАРАКТЕРИСТИКА

СТРАХОВОГО АГЕНТА

Страховой

агент – специалист, занимающийся прямыми продажами, то есть взаимодействующий

непосредственно с покупателем и потребителем продукта компании. Поэтому от

того, как воспринимает потребитель страхового агента лично и как представителя

профессии, зависит и коммуникативный, и финансовый результат их взаимодействия.

Кому и для

чего может быть полезен «портрет» профессии? Он нужен, прежде всего,

специалистам по подбору и обучению страховых агентов, так как позволяет иметь

четкие ориентиры при работе с персоналом. Он пригодится также менеджерам групп

и наставникам, чтобы последовательно и логично вести работу с начинающими и

опытными агентами. Руководителям страховых компаний портрет будет полезен при

постановке стратегических целей и тактических задач, поскольку именно на

квалифицированную агентскую сеть будут опираться руководители, принимая

решения.

Конечно, сколь

бы подробным ни был такой «портрет», это все-таки схема, но работающая,

необходимая, например, при подборе агентов в компанию. Она дает возможность

специалисту по подбору персонала или менеджеру выделить из массы соискателей на

рынке труда тот сегмент, в котором находятся наиболее вероятные потенциальные

страховые агенты, с самыми подходящими для работы в этом бизнесе

характеристиками. Безусловно, каждый конкретный агент будет отличаться от

любой, даже самой точной схемы. Однако ее составление, выделение общих

характеристик «типичного», или «среднего», или «звездного» страхового агента

окажет существенную помощь при подборе специалистов в свою компанию, особенно начинающим

менеджерам или рекрутерам.

В начале

90-х годов ряды страховых агентов пополнили представители интеллигенции,

потерявшие работу. Именно в это время профессия страхового агента стала для

кого-то средством пережить то непростое время, а для кого-то – стартом к новым

профессиональным вершинам и обретением финансовой независимости. Приход в

страховой бизнес образованных людей среднего возраста впервые поколебал

сложившийся образ страхового агента советского периода: женщина пенсионного

возраста, планомерно обходящая квартиры выделенного ей участка.

Сегодня по-прежнему

большинство страховых агентов составляют женщины. Тому есть несколько причин, и

они имеют под собой психологическую основу.Первая заключается в том, что после

перестройки женщины оказались более мобильными, проявляли выраженную готовность

сменить работу, чтобы обеспечить семью.Вторая причина связана с природной

способностью женщин проявлять больше терпения и кропотливости при работе с

клиентом. Страхование в России еще не стало очевидным для всех благом, поэтому

большая доля времени в переговорах уходит у агентов на «разъяснительную»,

«просветительскую» работу. Третья причина состоит, пожалуй, в том, что

профессия страхового агента пока не считается престижной с точки зрения

большинства населения. И пока эта профессия не стала набирать очки по

престижности, мужчины редко вставали на стезю страхового агента. Однако сегодня

мужчины начинают проявлять все больше интереса к этой профессии и добиваются

больших успехов.

Есть все

основания полагать, что престижность профессии страхового агента с точки зрения

населения растет. Подтверждением тому может служить тот факт, что в страховой

бизнес приходит все больше молодежи с высшим образованием.

В

достижении успеха в работе страхового агента возраст тоже играет не последнюю

роль — и здесь у разных возрастов есть свои преимущества. Человек среднего

возраста уже имеет жизненный опыт, хорошо разбирается в людях, умеет найти

подход к людям с различными потребностями. Люди старшего возраста могут

привлекать своим пониманием жизни, мудростью и уверенностью как много

повидавшие на своем веку. Ну а молодежи помогает преуспеть амбициозность,

гибкость и огромное желание добиться успеха, в том числе и финансового, а

природным талантом психолога может компенсироваться недостаток жизненного

опыта.

Одним из

существенных преимуществ профессии страхового агента для соискателей являются

более широкие возрастные рамки по сравнению с большинством других

специальностей. Это четко прослеживается по объявлениям о вакансиях. Возраст

страховых агентов, работающих в компаниях, колеблется от 18 до 60 лет. При этом

среди агентов увеличивается доля людей молодого и среднего возраста, что наряду

с увеличением количества мужчин среди страховых агентов говорит о больших

перспективах развития страхования, а также о росте престижности профессии.

Опыт

показывает, что с точки зрения образования профессия страхового агента

предоставляет перспективы людям с разными дипломами. Бывшие учителя и психологи

с успехом используют свои навыки общения и умение логично и интересно

рассказывать, способность удерживать внимание. Юристы и экономисты привлекают

свои профессиональные знания и становятся настоящими финансовыми консультантами

для своих клиентов. Люди с техническим образованием легко структурируют большие

объемы информации и четко выделяют то, что в первую очередь необходимо узнать

клиенту. Выпускники с дипломами управленцев, придя в страховой бизнес, смогут

стать профессиональными менеджерами, начав карьеру с агента и лично пройдя все

ступени карьерной лестницы. В страховании успешно могут работать также люди со

средним образованием. Все страховые компании обязательно обучают всех

начинающих агентов и не ставят для соискателей ограничений по образованию. Это

открывает перспективы для людей с разными специальностями.

Конечно,

для успеха в освоении профессии страхового агента существенное значение имеет

представление о профессии, которое сложилось в обществе. Особенно значимое

влияние на агента оно оказывает в начале его работы, пока у нового агента еще

мало личного позитивного опыта профессиональной деятельности в страховании,

когда новичок только осваивает азы профессии и испытывает максимальные

трудности при поиске клиентов, при переговорах с ними, при продвижении

продукта.

Позитивное

отношение к профессии, уверенность в ее престижности и перспективности — это

тот «стартовый капитал», «запас прочности», который поддержит агента на этапе

начальных трудностей, укрепит его уверенность в правильности своего выбора.

Чтобы

стать профессионалом и эффективно работать, агент должен обладать знаниями в

различных областях.

1. Экономика

страхования (с учетом региональной специфики).

2. Профессиональная

терминология.

3. Правовые

основы развития страховой деятельности.

4. Страховой

рынок своего региона.

5. Порядок заключения

и оформления договоров на страховые услуги.

6. Методы

определения степени риска при заключении договоров на страхование услуги и

оценки причиненного ущерба.

7. Виды

страховых услуг и условия различных видов страхования.

8. Личное

страхование.

9. Имущественное

страхование.

10. Страхование

ответственности.

11. Формы и

методы продвижения страховых услуг.

12. Психологические

аспекты страхования.

13. Планирование

и организация продаж страхового продукта.

И это

далеко не полный перечень необходимых знаний.

Умения,

которыми необходимо обладать агенту, так же как и знания, лежат в различных

областях. В первую очередь необходимо уметь:

· устанавливать

критерии и степень риска при заключении договоров на страховые услуги;

· заключать

и оформлять страховые договоры, регулировать отношения между страхователем и

страховщиком;

· вести

учетно-отчетную документацию;

· формировать

заинтересованность и спрос на оказываемые страховые услуги через взаимодействие

с клиентами и потенциальными клиентами;

· аргументировано

и гибко вести переговоры, совмещая преимущества продукта с потребностями и

возможностями клиента;

· работать с

поступающими от клиентов жалобами и претензиями.

Для

регулярного и стабильного успеха страховому агенту стоит также быть

психологически подготовленным к работе. Ему будет полезно:

· знать

самого себя, свои таланты и слабости;

· осознавать

свои личные цели;

· уметь

управлять своим эмоциональным состоянием;

· уметь

извлекать уроки из неудач;

· развивать

в себе позитивное отношение к жизни и работе.

Профессия

«страховой агент» относится к типу профессий «человек – человек». Это означает,

что он взаимодействует, прежде всего, с людьми, и результат труда напрямую

касается людей. С другой стороны, профессия связана с продажами. И третий ее

аспект — страхование — это финансовая деятельность, требующая тщательных

расчетов и профессионального документального обеспечения. Вот на стыке этих

трех областей профессиональной деятельности и находится описываемая нами

профессия.

Специалисты

выделяют в деятельности страховых агентов несколько этапов.

1.

Активный поиск клиентов. Как всегда бывает в продажах, основой работы является

поиск и привлечение тех, кому можно предложить свои услуги. Существует

достаточно много путей поиска: обзвон потенциальных клиентов, общение со

знакомыми, дежурство в офисе, посещение выставок и т.д.

2.

Предварительная подготовка к визиту. На этом этапе агент тщательно продумывает

ход беседы, вопросы, которые задаст при встрече. Он также должен быть аккуратно

одетым и соблюдать все нормы этикета.

3. Встреча

с клиентом. Здесь агент проходит с клиентом процесс продажи продуктов компании:

установление контакта, сбор информации и выявление потребностей клиента,

аргументация и преодоление возражений.

4.

Техническая подготовка договора.

5.

Заключение страхового договора. Здесь необходимо ознакомить клиента со всеми

документами, подробно и тщательно разъяснить значение каждого из них и все

возможные варианты, предусмотренные страховым соглашением.

6.

Поддержание регулярных контактов со страхователем. На этом этапе агент

постоянно общается с каждым своим клиентом для осуществления

«сервиса» страховых обязательств, он будет успешен, если сможет также

предлагать клиенту новые услуги.

Страховой

агент при выполнении своих должностных обязанностей сочетает в себе множество

функций:

1. Продавца,

задача которого – подобрать продукт, максимально удовлетворяющий потребность

клиента, и продать.

2. Консультанта,

который просвещает клиента по актуальным для него вопросам страхования,

раскрывает его смысл и ценность для клиента. Кроме того, он передает клиенту информацию

о компании, о ее преимуществах, возможных вариантах взаимодействия и так далее,

то есть является носителем и поставщиком ценной для клиента информации.

3. Для успеха

важна также функция экономиста, умеющего оценить риски клиента, его

платежеспособность.

4. Специфика

работы возлагает на агента и функцию менеджера, который сам организует свою

работу, умеет рационально распределять свое рабочее время и другие ресурсы для

достижения наилучших результатов своей деятельности.

5. В своей

каждодневной работе агент непременно реализует также функцию психолога,

способного за короткое время установить контакт с человеком, часто незнакомым,

понять его потребности, преодолеть всевозможные трудности переговорного

процесса.

Основные

преимущества работы в качестве страхового агента. Во-первых, профессия агента

дает возможность иметь высокий доход, который, к тому же, может увеличиваться

вместе с приростом опыта и количества клиентов.Во-вторых, профессия открывает

карьерные перспективы для вертикальной карьеры: начав работать

агентом-стажером, можно расти до менеджера группы и директора

агентства.В-третьих, страховому агенту открываются перспективы

«горизонтальной» карьеры (профессиональное развитие вширь и вглубь).

Это означает, что можно совершенствоваться профессионально, до

«суперагента» или страхового брокера.В-четвертых, эта работа подходит

тем, кого привлекает индивидуальная деятельность, есть возможность стать

предпринимателем без образования юридического лица или создать брокерскую

фирму.

Из вышеперечисленного

понятно, что работа страхового агента привлекает людей, у которых на первом

месте стоят мотивы, связанные с высокими заработками, карьерным ростом и

самостоятельностью в деятельности. Так может сказать о себе практически каждый

страховой агент.Это если говорить о результате успешной работы страховым

агентом. Однако есть еще и процесс работы, ежедневный, постоянный, который и

приводит к вышеперечисленным результатам. Именно в процессе работы важную роль

играет индивидуальная мотивация, она может существенно различаться у разных

агентов. Получается очень оптимистичный вывод: работа в страховании может

заинтересовать очень многих людей, имеющих различное образование, жизненный

опыт и ценности. Для того чтобы привлечь этих людей, страховые компании должны

научиться «продавать» вакансию страхового агента привлекательным для

компании соискателям так же профессионально и заинтересованно, как страховые

продукты клиентам. И для этого сейчас есть все возможности.

2.2 ТЕХНОЛОГИЯ

РАБОТЫ СТРАХОВОЙ КОМПАНИИ

С БРОКЕРАМИ ИЛИ ТЕХНОЛОГИЯ БРОКЕРСКИХ ПРОДАЖ

На развитом страховом рынке страховые брокеры играют

весьма заметную роль. В сегменте корпоративного страхования они являются одним

из главных каналов продаж страховой компании. Такая роль брокеров обусловлена

следующими обстоятельствами. Страховой брокер на развитом рынке представляет

собой профессионального посредника, который действует от имени клиента. На

высоко конкурентном рынке клиент ищет лучшие условия страхования и надежную

страховую защиту. Не являясь профессионалами в области страхования, предприятия

предпочитают нанять профессиональных страховых посредников для реализации своих

страховых интересов. Здесь будет уместно сделать одно важнейшее замечание: на

развитом страховом рынке корпоративный клиент «созрел» для того, чтобы уплатить

комиссионное вознаграждение брокеру за поиск оптимальных условий страхования.

В России ситуация несколько иная. Международные

страховые брокеры работают, как правило, с крупнейшими клиентами, поскольку

средние и мелкие предприятия не готовы платить брокеру за его услуги. Да и

страховые интересы у этих предприятий зачастую являются стандартными.

Российские же брокеры пока не играют заметной роли на рынке корпоративного

страхования. В самом общем виде технология работы с брокерами предполагает

следующий алгоритм (См. рисунок 10).

Рисунок

10 – Технология работы страховой организации с брокерами

Первым шагом на пути создания и реализации технологии

является определение модели организации данной технологии. Таких моделей может

быть две: децентрализованная и централизованная.

Децентрализованная модель в большинстве своем

характерна для страховых компаний, построенных по продуктовому или видовому

принципу (См. рисунок 11).

Рисунок

11 – Децентрализованная модель

В такой модели продающие подразделения по виду

самостоятельно работают с отдельными брокерами. Такая модель характерна для

мелких и средних страховых компаний или компаний, находящихся на начальной

стадии своего развития, где брокер рассматривается как вспомогательный канал

продаж. Безусловно, такая модель носит, достаточно стихийный характер и имеет

ряд существенных недостатков, к которым следует отнести следующие.

Во-первых, в компании зачастую отсутствует единая база

данных по брокерам.Во-вторых, отсутствуют стандарты и правила по работе с

брокерами.В-третьих, по разным видам страхования брокер обращается в разные

продающие подразделения компании и работает с разными людьми, что создает ему

определенные неудобства в работе и затрудняет быстроту работы с клиентом.В-четвертых,

помимо продающих структур брокеру приходится обращаться к андеррайтерам, в

бухгалтерию и другие подразделения, что не способствует его лояльности к

компании и эффективности его работы.В-пятых, в компании отсутствует единое

подразделение, которое заинтересовано в развитии брокеров.

Централизованная модель по работе с

брокерами предполагает, в первую очередь, создание в компании

«брокерского» подразделения, ответственного за реализацию всех функций по

работе с ними. Пример централизованной модели представлен на рисунке 12.

Рисунок

12 – Централизованная модель

Отдел брокерских продаж является составной частью

фронт-офиса компании и входит в состав дирекции посреднических продаж, имея

план продаж, а также бюджет доходов и расходов, утверждаемых ежегодно.

Ключевыми показателями работы этого отдела являются: финансовый результат и

объемы продаж. Поскольку отдел отвечает не только за процесс обслуживания

посредников, а за конкретные измеряемые финансовые показатели, то такое

подразделение финансово заинтересовано в развитии брокеров и организации их

качественного обслуживания, а также их клиентов.

Отдел брокерских продаж решает все проблемы брокеров

в компании и работает с другими подразделениями, добиваясь качественного и

быстрого обслуживания брокеров. Для этого сотрудники отдела должны быть не

только компетентны в вопросах страхования, они должны уметь выстраивать эффективные

коммуникации и с брокерами, и с персоналом мидл-офиса и бэк-офиса

страховой компании для оперативного решения возникающих вопросов.

Начальным этапом в работе с брокерами является

создание базы данных по брокерам и привлечение брокеров. Основными

мероприятиями по привлечению брокеров могут быть следующие:

· рассылка

персонализированных писем с приглашением посетить компанию и ознакомиться с ее

услугами и системой обслуживания;

· день

открытых дверей компании;

· поиск

брокеров во всех доступных источниках информации;

· участие в

конференциях и семинарах с брокерами;

· сотрудничество

с ассоциациями брокеров;

· неформальные

вечера с брокерами.

На основании доступных источников в компании создается

база данных по брокерам, которая содержит в себе данные по бизнесу брокеров,

дате образования, имеющейся лицензии, контактных лицах и т.д.

Вторым шагом в реализации технологии брокерских продаж

является оформление посреднических отношений с брокером. Этот шаг

подразумевает:

· подготовку

проектов совместного бизнеса, бизнес-планов, договоров;

· подготовку

и согласование брокерских договоров;

· дополнение,

перезаключение и пролонгация брокерских договоров, предоставление брокерам

материалов, связанных с переименованием, заменой лицензий.

Важное место в работе с брокерами является обеспечение

их необходимыми материалами для работы: выдача полисов, бланков компании,

рассылка информации об изменениях тарифов и условиях страхования, снабжение

рекламными материалами, проведение первичного продуктового обучения. Основным

видом деятельности брокеров является продажа, поэтому важнейшей составляющей

брокерской технологии является поддержка продаж брокером, которая включает в

себя:

· организацию

обучения сотрудников брокерских компаний;

· рассылку

информационных материалов по продуктам компании;

· консультирование

брокеров по видам страхования, работа над ошибками;

· прием

заявок на страхование, осуществление связи брокеров с андеррайтерами;

· взаимодействие

с бэк-офисом по вопросам подготовки договоров страхования и внесение в них

изменений;

· подготовку

документов на тендеры, в которых участвует брокер.

Очень хорошей формой сотрудничества, например,

является обучение сотрудников брокерских компаний. Зачастую ведь брокеры не

имеют центров обучения персонала. Поэтому страховая компания приглашает

сотрудников брокеров на свои внутрикорпоративные мероприятия по продуктовому

обучению. Главным же на этом этапе сотрудничества является быстрое и

качественное обслуживание брокеров в процессе подготовки и заключения договоров

страхования. Мероприятиями, которые обеспечивают такое обслуживание являются:

подготовка тарификаторов по типовым договорам страхования, обеспечение брокеров

автоматизированными рабочими местами, быстрая оценка риска, котировка тарифов и

подготовка документов по нетиповым договорам, которые в корпоративном

страховании составляют большинство. В нашей практике частыми являются случаи,

когда представители компании, в том числе топ-менеджмент, выезжают на

переговоры с клиентом вместе с брокером, чтобы оказать ему необходимую

поддержку .

Важное место с технологии работы с брокером занимает

послепродажное обслуживание клиентов.Во-первых, здесь самое главное, чтобы

клиент и брокер не был «брошен на произвол судьбы» при урегулировании убытков.

Отдел по работе с брокерами активно участвует в этом процессе, выстраивая

правильные коммуникации брокеров и их клиентов с подразделением по

урегулированию убытков.Во-вторых, страховая компания может привлекать брокеров

к реализации отдельных бизнес-процессов урегулирования убытков: от сбора

документов по выплатному делу до наделения брокера функциями страховых выплат

по определенным лимитам. Все здесь зависит от объема бизнеса и уровня доверия

между брокером и страховой компанией. Когда мы говорим об интеграции

определенных бизнес-процессов брокера и страховой компании, то понимаем, что

такая форма сотрудничества является более долговременной и «привязывает»

брокера к определенному страховщику.

Следующим шагом в реализации брокерской технологии

продаж является прием полисов и работ у брокера. Эта работа включает в себя:

· приемку

полисов у брокеров, составление реестров;

· прием

документов на внесение изменений в договоры страхования;

· организацию

внутреннего документооборота;

· работу над

ошибками по заполнению полисов;

· проверку

актов приемки-сдачи выполненных работ;

· работу над

ошибками с актами;

· оформление

документов на выплату вознаграждения;

· составление

статистической отчетности.

Важнейшим моментом в реализации брокерской технологии

продаж является привлечение брокеров к корпоративной культуре компании. Такая

работа очень важна, так как создает у брокеров чувство душевного комфорта и

социальной принадлежности к компании. А без комфортных условий в компании вряд

ли удастся выстроить высокоэффективную систему взаимоотношений с брокером. Что

нужно делать в компании для создания такого комфорта для брокеров?

Во-первых, нужно быть привлекательной организацией для

страховых посредников. Признаки привлекательности продемонстрированы на рисунке

13.

Рисунок

13 – Признаки привлекательности страховых организаций для брокеров

Во-вторых, должна быть создана система приобщения

брокеров к корпоративной культуре. Основными мероприятиями такой системы могут

быть:

· конкурсы

на звание лучшего брокера по различным номинациям;

· награждение

победителей конкурса;

· обеспечение

брокеров корпоративной символикой;

· создание

«брокерской страницы» на сайте компании;

· участие

брокеров в корпоративных вечерах компании;

· проведение

корпоративных вечеров с брокерами.

Однако самое главное в этой работе заключается в том,

какой персонал обслуживает брокеров в отделе по работе с брокерами и насколько

компания любит брокеров. Никакими значками, вымпелами и подарками нельзя

заменить чуткое и отзывчивое отношение к брокерам и решение их проблем.Вся

описанная выше технология должна быть документально оформлена в виде

нормативной базы компании по работе с брокерами для того, чтобы такую технологию

работы могли успешно применять и региональные подразделения компании. Основными

документами такой базы могут быть:

1. Методические рекомендации по работе с брокерами.

2. Типовые формы договоров с брокерами.

3. Положение о порядке расчета и выплаты комиссионного

вознаграждения.

4. Регламент взаимодействия брокеров и страховой

компании.

2.3 ТЕХНОЛОГИЯ БАНКОВСКОГО

СТРАХОВАНИЯ КАК СИСТЕМА

Модель банковского страхования существует ещё с 1920-х

гг. и в некоторых странах довольно успешно развивалась в течение десятилетий

рядом универсальных банков. Термин «bancassurance» впервые появился во Франции

в конце 1970-х гг. в качестве определения продажи страховых услуг через

банковскую сеть распространения. И сегодня чаще всего под этим термином

понимают именно распространение страховых продуктов через банк, а банковским

страховщиком (bancassurer) называют организацию, которая может удовлетворить

потребности клиента и в страховании, и в банковских услугах.

Концепция bancassurance заключается в интеграции

банков и страховых компаний с целью координации продаж, совмещения страховых и

банковских продуктов, каналов их распространения или выхода на одну и ту же

клиентскую базу, а также доступа к внутренним финансовым ресурсам партнёра. В

разных странах банковское страхование устроено различным образом в зависимости

от демографического, экономического и юридического климата и традиций. Нет

общего для всех стран опыта организации банковского страхования. При этом

следует отметить, что распространение страховых полисов через банки приобрело

весьма существенную роль в общем объёме продаж страховых компаний, особенно в

страховании жизни, где такая доля в европейских странах занимает до 70

процентов.

Мотивы взаимодействия страховых организаций и банков носят

финансовый характер и способствуют сближению банков и страховых компаний,

поскольку их совместная работа способствует увеличению полезности клиента для

партнеров (См. рисунки 14, 15)

Рисунок

14 – Мотивы участия страховщиков в банковском страховании

Рисунок

15 – Мотивы участия банков в страховании

Рисунок

16– Содержание технологии банковского страхования в широком смысле слова

Итак, первым шагом на пути реализации банковских

технологий продаж является создание базы данных по банкам и проведение

переговоров с банками, выбранными по определённым критериям.

Весьма распространенной ошибкой страховщиков является

погоня за всеми банками сразу. Успешной, как правило, бывает работа с

аутентичным банком, т.е. банком, близким по размерам и стратегии, культуре

обслуживания клиентов, быстроте принятия решений и другим параметрам.

Аутентичный банк и страховая компания легко понимают друг друга, так как

говорят на одном языке. При этом не для любого, в том числе и крупного банка,

конкурентным преимуществом страховой компании является её размер и величина

размещённых денежных ресурсов. Чем крупнее страховая компания, тем хуже

качество обслуживания клиентов и тем длительней и бюрократичней является

система принятия решений. Успех в бизнесе равняется скорости принятия решения,

что можно выразить простой формулой:

У=vпр.

А скорость принятия решений зависит от количества

уровней, принимающих решение и компетенции персонала, находящегося на этих

уровнях:

vпр = Ку ∙ Кк ,

где Ку – количество уровней, принимающих

решения;

Кк – коэффициент компетентности персонала.

Поэтому конкурентным преимуществом специализированной

страховой компании, при прочих равных условиях, является быстрота принятия

решений и скорость обслуживания клиентов. Если страховая компания является

розничной, то ей более удобно будет работать с розничным банком. Если страховая

компания универсальная и крупная, то её легче договориться и работать с

универсальным банком.

Договорившись с банком о сотрудничестве, необходимо

сделать второй шаг по пути реализации технологии банковских продаж и

разработать стратегию продаж и форму взаимодействия. Как показывает практика,

стратегиями продаж страховых и банковских услуг может быть следующие:

· односторонняя;

· двусторонняя;

· с

посредником.

Односторонняя стратегия продаж предполагает только

продажи банком страховых услуг или только продажи страховой компанией

банковских услуг. Односторонняя стратегия продаж представлена на рисунке 17. Наиболее

распространённым случаем в нашей жизни является продажа банком страховых услуг.

Это происходит потому, что многие страховые продукты могут продаваться банком

без обращения в страховую компанию, особенно стандартные и коробочные продукты.

Именно эта технология и называется «bancassurance». Банковские же продукты, как

правило, предполагают прямое общение с банком. Для открытия расчётного счёта,

депозита, получения кредита клиенту необходимо идти в банк. Исключение

составляют только банковские карточки, которые может предлагать страховая

компания клиентам.

Рисунок

17 – Односторонняя стратегия продаж

Когда же происходит взаимный процесс продажи услуг

друг друга, такая стратегия называется двусторонней.

Рисунок

18 – Двусторонняя стратегия продаж

Стратегия продаж с посредником предполагает наличие

посреднической структуры между банком и страховой компанией. Стратегия продаж

с посредником представлена на рисунке 19. Такая структура может быть создана

либо банком, либо страховой компанией, либо совместно. Кроме того, это может быть

аутсорсинговая компания по продаже финансовых услуг. Наиболее распространённой

стратегией банковско-страховых продаж на сегодняшний день остаётся

односторонняя, при которой банк продаёт страховые услуги.

Рисунок

19 – Стратегия продаж с посредником

Определив стратегию продаж, банк и страховая компания

делают следующий шаг в реализации банковской технологии и в рамках выбранной

стратегии определяют формы взаимодействия. Таких форм взаимодействия может быть

несколько. Формы банковской технологии продаж представлена на рисунке 20.

Рисунок

20 – Формы банковской технологии продаж

Первой, наиболее распространённой формой банковских

продаж является агентское соглашение. Содержание этой формы сотрудничества

соответствует её названию. Как правило, при такой форме взаимодействия банки

продают страховые полисы за комиссионное вознаграждение. При этом базы данных

по клиентам друг другу не передаются. ИТ-системы банка и страховой компании не

интегрируются. В России весьма распространенной является ситуация, при которой

банки заключают агентские соглашения со многими страховыми компаниями. Таким

образом, степень интеграции банка и страховой компании находится на низком

уровне, поскольку здесь присутствуют только независимые продукты.

Более высокой ступенью интеграции партнеров отличается

такая форма как кооперация. Она характеризуется тем, что осуществляется обмен

базами данных между страховой компанией и банком, разрабатываются совместные

банковско-страховые продукты, происходит интеграция каналов продаж банка и

страховой компании, могут осуществляться совместные инвестиции в ИТ-проекты и персонал,

занятий в банковском страховании. Следует отметить, что при второй форме

банковской технологии продаж у банка и страховой компании появляются совместные

продукты и базы данных. Таким образом, форма кооперации обладает более глубокой

степенью проникновения банка и страховой компании друг в друга. При этом банк и

страховая компания остаются независимыми юридическими лицами и выстраивают

собственные бизнес-процессы независимо друг от друга.

Третья форма банковской технологии продаж называется

«финансовый супермаркет». В данном случае речь идёт, прежде всего, не только о

продажах финансовых услуг, но об интеграции политики и бизнес-процессов банка и

страховой компании, единой стандартизации процедур банка и страховой компании,

полном использовании совместной клиентской базы, совместной маркетинговой и

рекламной политике.

Внутренняя составляющая модели финансового

супермаркета заключается в том, что банк и страховая компания выстраивают

скоординированную продуктовую и ценовую политику. Для этого создаётся совместный

орган – комитет по продажам и продуктам, куда входят представители банковского,

страхового и иных видов бизнеса корпорации. Главной задачей такого комитета

является рассмотрение финансовых продуктов и тарифов на них, а также

утверждение проектов по их разработке и реализации. Вопросы совместного

инвестирования в проекты финансового супермаркета решает другой координационный

орган – инвестиционный комитет. А вопросы интеграции в области информационных

технологий банка и страховой компании являются прерогативой комитета по

инвестиционным технологиям. Осуществление текущего бюджетирования и текущих

расходов осуществляет финансовый комитет.

Следующим шагом на пути реализации банковских

технологий продаж является правовое закрепление достигнутых соглашений между

банком и страховой компании. На основании выбранной стратегии и формы

взаимодействия, банк и страховая компания разрабатывают нормативную базу для

осуществления сотрудничества. Такая нормативная база может варьироваться от агентского

соглашения до соглашения о стратегическом сотрудничестве с различными

приложениями к нему. Приведу пример типового соглашения банка и страховой

компании в модели «финансовый супермаркет». Соглашение с банком включает в

себя:

1. Предмет договора.

2. Порядок сдачи и приёмки оказанных услуг и

взаиморасчётов.

3. Продуктовый ряд и тарифную политику.

4. Срок действия и порядок прекращения договора.

5. Финансовое взаимодействие сторон.

6. Приложения.

При этом приложения к договору могут быть следующие:

1. Перечень правил страхования и размер вознаграждения

агента.

2. Страховые продукты и страховые тарифы.

3. Перечень филиалов сторон.

4. Акт приёма и передачи страховой документации,

особенно бланков строгой отчетности.

5. Справка о заключённых договорах страхования.

6. Акт сдачи и приёмки выполненных работ.

7. Отчёт по договору.

8. Регламент взаимодействия банка и страховой

компании.

Регламент взаимодействия банка и страховой компании

необходим для создания общих процедур при совместной работе, что позволяет

координировать работу банка и страховой компании. Он может содержать в себе

следующие позиции:

1. Термины и определения.

2. Порядок создания точки продаж в банке.

3. Организация работы и способы продаж в точке продаж,

пошаговые схемы бизнес-процедур.

4. Порядок оформления документов и регламент

документооборота.

5. Взаимодействие сотрудников банков и страховых

компаний.

6. Порядок расчётов между банком и страховой

компанией.

7. Типовая программа обучения сотрудников банка

продажам страховых услуг.

8. Вопросы ИТ-обеспечения продажи страховых услуг.

9. Обязанности банковского сотрудника.

Это основные нормативные документы. В зависимости от

степени интеграции банка и страховой компании могут быть разработаны единые

стандарты по функциональному признаку в области финансов, персонала,

администрирования, ИТ-обеспечения. Главное заключается в том, чтобы нормативная

база взаимодействия банка и страховой компании соответствовала стратегии, форме

и содержанию такого взаимодействия.

Важнейшим этапом в реализации технологии банковского

страхования является выбор страховых и банковских продуктов для их реализации. Некоторые

страховые и банковские продукты указаны на рисунке 21.

Рисунок

21 – Страховые и банковские продукты для банковского страхования

Основной составляющей технологии банковских продаж является

организация продаж страховых услуг. Для организации продаж в банке необходимо

выстроить пирамиду продаж так, чтобы охватить все возможные категории

потенциальных страхователей. При этом следует помнить, что форма продажи и

зависящая от неё технология будут отличаться в зависимости от типа клиента.

Организация практической работы по страхованию в банке включает в себя

следующие мероприятия:

1. Выбор формы продаж в банке и осуществление продаж.

2. Обучение банковских сотрудников.

3. Мотивацию сотрудников банка, осуществляющих

продажи.

4. ИТ-обеспечение продаж.

5. Материально-техническое обеспечение.

Рисунок

22– Пирамида страховых продаж в банке

На выбор формы продаж в банке влияют многие факторы. В

зависимости от учёта этих реальных факторов, основными формами продаж страховых

услуг в банке могут быть:

1. Сотрудник банка.

2. Сотрудник страховой компании.

3. Клиентский менеджер.

4. Агент страховой компании.

5. Комбинированный вариант.

Рисунок

23 – Факторы выбора формы продаж в банке

Персонал банка логично использовать для продажи

простых стандартных полисов. Если же речь идет о нестандартных и сложных

продуктах, то, скорее всего для их продажи необходимо привлекать сотрудников

страховой компании. При этом персонал банка будет заниматься не собственно

продажами, а предпродажами или как модно сейчас говорить — пресейлом.

В том случае, если необходимо организовать продажу

страховых полисов топ-менеджменту банка, то агентская технология продаж здесь

вряд ли будет уместна. При обслуживании таких клиентов более успешной является

технология персональных клиентских продаж. Кроме того, к таким клиентам

применима технология директ-маркетинга, то есть прямых персонализированных

почтовых, электронных или телефонных обращений.

Однако если речь идет о продаже полисов физическим

лицам – клиентам банка, то здесь могут быть технологии продаж, либо банковским

сотрудникам, либо сотрудникам страховой компании, либо агентом. Функции

страхового агента в данном случае выполняет сотрудник банка. Обязанности

сотрудника банка при такой технологии будут следующие:

1.

Получить

в страховой компании рекламные и раздаточные материалы и обеспечить их

распространение.

2.

Составить

список клиентов для активного продвижения услуг.

3.

Отвечать

на вопросы клиентов о страховании и использовать их интерес для предложения им

конкретных услуг.

4.

Проводить

активные переговоры с клиентами из «активного списка».

5.

Начать

процесс заключения договоров и доводить его до стадии, когда необходимо участие

сотрудников страховой компании.

6.

Вести

учёт контактов с клиентами в специальном журнале контактов в электронной форме.

7.

Следить

за поступлением страховых взносов от клиентов.

8.

Составлять

совместно с куратором ведомости о заключённых договорах и поступивших взносах.

Для успешного выполнения плана продаж банковским

сотрудником, необходимо создать систему обучения персонала продаж банка.

Западный опыт, да и отечественный тоже, показывают, что решающими факторами

успеха в банковских продажах страховых продуктов являются обучение банковского

персонала и эффективные информационные технологии.

Большое значение в процессе продажи банковским

сотрудником страховых услуг занимают информационные технологии. В зависимости

от «продвинутости» банка и страховой компании ИТ-программы могут состоять из

справочников, электронных калькуляторов, программ выписки полисов,

автоматизированного формирования базы данных по клиентам и бордеро.

Немаловажное значение для развития страховых продаж в

банке имеет система материального и нематериального стимулирования банковских

сотрудников. Модели стимулирования могут быть различными – в зависимости от

целей и задач стимулирования, корпоративной культуры в банке и т.д. Например,

зачастую банки не хотят, чтобы страховая компания выплачивала комиссионное

вознаграждение непосредственно их сотрудникам, а платило непосредственно через

банк. Основными формами мотивации банков и банковских сотрудников является

следующее:

1. Персональное стимулирование.

2. Коллективное стимулирование.

3. Смешанное стимулирование.

4. Привязка к системе стимулирования банка.

5. Проведение конкурсов на звание лучшего продавца

страховых услуг и лучшей точки продаж.

Материально-техническое обеспечение продаж включает в

себя оборудование рабочих мест продавца страховых услуг (сотрудника банка либо

страховой компании), оборудование стоек с рекламными буклетами и листовками, а

также указателей офиса.

Таким образом, в широком смысле слова технология

банковских продаж подразумевает ряд последовательных шагов, необходимых для

организации продаж банковских и страховых услуг и включает в себя «частные

технологии». В узком смысле слова к банковской технологии продаж можно отнести

конкретную технологию: bancassurance, технологию продаж сотрудником страховой

компании, технологию агентских продаж и другие технологии, в зависимости от

критерия, выбранного за основу классификации.

Ключевыми факторами успеха в организации банковской

технологии продаж являются следующие:

1. Простота и востребованность финансовых продуктов.

2. Обученность сотрудников банка и страховой компании.

3. Комбинирование технологий продаж в банке.

4. ИТ-обеспечение процесса продаж.

5. Менеджмент процесса организации банковского

страхования.

Эти ключевые факторы успеха отвечают на простые

вопросы: кто продаёт? что продаёт? как продаёт? Тот, кто находит правильные и

эффективные ответы на эти вопросы, может вполне успешно выстраивать собственную

модель банковского страхования.

Вопросы для самоконтроля

![]()

1.

Дайте

определение понятию «страховой агент».

2.

Перечислите

область знаний и умений, необходимых для страхового агента.

3.

Перечислите

этапы деятельности страхового агента.

4.

Назовите

функции страхового агента.

5.

Дайте

определение понятию «страховой брокер».

6.

Перечислите

элементы технологии работы страховой организации с страховыми брокерами.

7.

Сравните

централизованную и децентрализованную модель.

8.

Назовите

признаки привлекательности страховой организации для страховых брокеров.

9.

Дайте

определение понятию «Банковская технология» в широком и узком смысле слова.

10.

Назовите

мотивы участия в страховании банков и страховых организаций.

11.

Перечислите

элементы технологии банковского страхования.

12.

Сравните

стратегии продаж в банковском страховании.

13.

Раскройте

содержание простейших формам банковских продаж.

14.

Дайте

определение понятию «финансовый супермаркет».

15.

Перечислите

Страховые и банковские продукты, используемые в банковском страховании.

3

ПРЯМЫЕ

ПРОДАЖИ

3.1 ТЕХНОЛОГИЯ

ПРОДАЖ ПОЛИСОВ НА РАБОЧИХ МЕСТАХ

Развитая

система продаж страховой компании может подразумевать не только разветвленную

агентскую сеть, но и создание, и эффективное функционирование канала продаж

страховых продуктов на рабочих местах. Работа с корпоративными клиентами и их

сотрудниками на рабочих местах является эффективным и экономичным каналом

продвижения страховых услуг. Благодаря возможности заключения договоров с

группами застрахованных, а также упрощению доступа к одиночным клиентам на их

рабочих местах достигается не только существенная экономия аквизиционных

расходов, но и большая динамика роста портфеля. В последние 20 лет продажи

страхования индивидуальным страхователям на рабочих местах получили широкое

распространение прежде всего на очень зрелых страховых рынках Великобритании и

США, где насыщенность как спроса, так и предложения очень велика. Это

направление, получившее название Worksitemarketing (WSM), практикуется многими

крупными страховыми компаниями. В переводе на русский язык указанный выше

термин означает продажу полисов на рабочих местах (ПРМ). Предлагаемые продукты

по страхованию в основном дополняют существующие социальные пакеты для

сотрудников предприятий. Существенным преимуществом этого канала продвижения

является то, что к предложению услуг, одобренному работодателем или хотя бы

распространяемому с его разрешения, сотрудники относятся с большим доверием.

В

российских условиях, когда спрос на страхование вообще и страхование жизни в

особенности неустойчив, а доверие потребителей к страховым компаниям невысоко,

преимущества продвижения на рабочих местах могут быть более очевидными.

Особенности продвижения услуг на рабочих местах в сочетании с особенностями

российской корпоративной культуры и практики управления диктуют необходимость

продвижения услуг страхования на предприятиях строго «сверху вниз».

Это означает, что переговоры всегда должны начинаться с контакта с первым лицом

или первыми лицами, а страховая защита предлагаться в первую очередь этому лицу

(лицам). Затем можно вести разговор об охвате остальных категорий сотрудников:

за счет предприятия в рамках социального пакета или за счет самих сотрудников.

В зависимости от финансового состояния предприятия, уровня оплаты труда и

социальных льгот круг застрахованных может быть сильно дифференцирован — от 5 —

10 человек высших руководителей до нескольких сотен сотрудников. Приблизительно

оценить круг клиентов будет возможно уже в ходе первичных переговоров с

руководителями — главными страхователями, назовем их так. При любом варианте

принципиально важно охватить страхованием первых лиц. Отметим, что в среде

персонала предприятия действует эффект социального подражания, когда «низшие»

социальные слои стараются копировать стиль жизни, поведения и потребления