Аккредитованные страховые компании Сбербанка России на 2023 год

Перечень страховых компаний-партнеров Сбербанке России, аккредитованных для проведения операций по страхованию рисков физических лиц-заемщиков Банка в рамках кредитных программ.

| |

АСКО-Центр | 305004, Курск, улица Челюскинцев, 14 +7 (4712) 58-00-85 |

| |

Гранта | 420126, Казань, проспект Фатыха Амирхана, 21 8 (347) 286-21-03, 8-800-250-01-60 |

| |

АльфаСтрахование | 115162, Москва, улица Шаболовка, 31Б 8 800 333 0 999, 8 495 788 0 999 |

| |

Ингосстрах | 117997, Москва, улица Пятницкая, 12с2 8 495 956 55 55 |

| |

Сбербанк страхование | 115093, Москва, улица Павловская, 7 8 800 555 555 7 |

| |

СОГАЗ | 107045 Москва, Уланский переулок, 26 8 800 333 0 888 |

| |

РЕСО-Гарантия | 117105, Москва, Нагорный проезд, 6 8 800 100 63 65, 8 495 730 30 00 |

| |

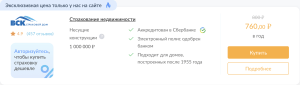

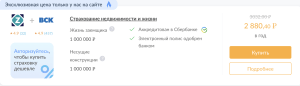

ВСК | 121552, Москва, улица Островная, 4 8 495 784 77 00 |

| |

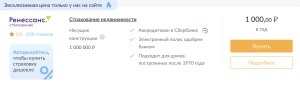

Ренессанс Страхование | 115114, Москва, Дербеневская набережная, 7с22 8 800 333 8 800 |

| |

Росгосстрах | 119991, Москва – 59, ГСП-1, улица Киевская, 7 8 800 200 0 900 |

| |

Абсолют Страхование | 115280, Москва, улица Ленинская слобода, 26 +7 (495) 987-18-38 |

| |

Альянс | 115184, Москва, Озерковская набережная, 30 8 800 100 97 87, 8 495 232 33 33 |

| |

Зетта | 121087, Москва, Багрaтионовский проезд, 7к11 8 495 727 07 07 |

| |

ПАРИ | 127015, Москва, улица Расковой, 34c14 +7 (495) 721-12-21 |

| |

ЭНЕРГОГАРАНТ | 115035, Москва, Садовническая набережная, 23 +7 (495) 737-03-30 |

Содержание статьи

Показать

Скрыть

Покупка полиса страхования при получении кредита — условие, на котором настаивают все банки. В случае с ипотекой это еще и требование закона (в части страхования имущества). При этом, выбирая полис, стоит уточнить, аккредитована ли страховая компания в вашем банке, чтобы избежать дополнительных проверок и рисков отказа в выдаче кредитных средств.

Самым крупным игроком на рынке ипотеки, по данным за октябрь 2022 года, остается Сбербанк. Объем выданных им ипотечных кредитов в этом месяце превысил 251 млрд рублей, это более 82 тыс. ипотечных сделок.

Актуальный список страховых компаний, аккредитованных Сбербанком

В группу Сбера входят два страховщика: «СберСтрахование» и «СберСтрахование жизни». Их полисы не вызовут никаких проблем при приеме в банке. Однако это не значит, что страховки от других компаний запрещены. В Сбере достаточно большой список аккредитованных (соответствующих внутренним стандартам банка) страховых компаний, который включает в себя в том числе лидеров рынка страхования. Оформив кредит в Сбере, каждый клиент может выбрать для себя наилучшие условия и тарифы на страховом рынке, сравнив предложения нескольких компаний между собой. На калькуляторе ипотечного страхования Банки.ру перед покупкой ипотечного полиса нужно ввести наименование банка — Сбербанк. После этого система автоматически выдаст предложения страховых компаний, аккредитованных в Сбере.

Калькулятор ипотечного страхования

Рассчитайте цену и оформите полис онлайн

Рассмотрим актуальный список страховщиков, аккредитованных в Сбере.

Компании для страхования имущества (квартиры) для ипотеки Сбербанка

В списке аккредитованных Сбербанком компаний по страхованию недвижимости значится 22 организации (по данным на декабрь 2022 г.), включая лидеров рынка: «СОГАЗ», «Ингосстрах», «АльфаСтрахование», «ВСК», «Росгосстрах», «Ренессанс страхование» и др.

Все перечисленные компании удовлетворяют требованиям банка, поэтому покупка полиса ипотечного страхования, скорее всего, не вызовет дополнительных сложностей при предоставлении ее в качестве защиты по договору в Сбербанк.

Что касается пунктов о наличии «соглашения о сотрудничестве» или о том, что компания «информирует банк о заключении договора страхования», то, как сообщили по телефону горячей линии банка, это лишь означает, что страховщик может самостоятельно предоставить в Сбербанк информацию о заключении договора с клиентом.

Цена на полисы страхования недвижимости по ипотеке зависит от ряда факторов: остатка задолженности перед банком, года постройки дома, общей площади имущества. Как правило, разница в цене между предложениями различных страховщиков варьируется в пределах 1 тыс. рублей. Выбирая между схожими предложениями, стоит обращать внимание на рейтинг компании, качество работы линии поддержки, а также отзывы в Сети.

Компании для страхования жизни при ипотеке в Сбербанке

Страхование жизни и здоровья не относится к обязательным видам, однако большинство банков при отказе от оформления такой страховки, как правило, повышают ставку по кредиту.

В Сбере при страховании жизни и здоровья ставка по ипотеке снижается на 1%, что может вылиться в существенную сумму за год и превысить стоимость страховки в несколько раз.

Для страхования жизни и здоровья в Сбере аккредитованы также 22 компании.

По сравнению со списком компаний по страхованию недвижимости в нем отсутствует ООО СК «НСГ», а вместо нее представлена СК «СберСтрахование жизни». Основными критериями, влияющими на финальную стоимость полиса по страхованию жизни и здоровья, являются пол и возраст застрахованного. В рамках программы лояльности некоторые компании предоставляют скидки своим постоянным клиентам, поэтому при выборе страховщика стоит смотреть на только на его устойчивость, но и на индивидуальное предложение.

Сколько денег можно потерять, если не застраховать жизнь для ипотеки

Требования к компаниям, предъявляемые Сбербанком

На сайте Сбера есть оговорка, что наличие страховщика в списке аккредитованных не гарантирует соответствие условий договора страхования обязательным требованиям банка. При этом там же опубликован документ, в котором подробно прописаны все условия, которым должна соответствовать страховая компания. К примеру, в числе требований к страховщикам жизни: срок действия договора не менее 1 года, выгодоприобретателем по договору должен быть Сбербанк, а территория страхового покрытия — весь мир.

По страхованию имущества одним из обязательных требований является срок деятельности компании на рынке — не менее 3 лет.

Можно ли страховать ипотеку Сбербанка в фирме, которой нет в списке?

Если страховщик не аккредитован в Сбербанке, то в этом случае банк все равно принимает страховку, но только на 1 месяц и при условии, что за этот период клиент или страховая компания предоставят документы для аккредитации страховой компании. Стоит иметь в виду, что такая опция есть не у всех банков.

Как выбрать надежную компанию

При выборе страховщика можно ориентироваться на рейтинги надежности, которые составляют различные рейтинговые агентства, читать отзывы других клиентов в Народном рейтинге страховых компаний Банки.ру, а также обращать внимание на те факторы, которые важны именно вам, например, наличие постоянной онлайн-поддержки в популярных мессенджерах и т. д.

«На сайте Банки.ру можно оформить отдельно полис страхования недвижимости и жизни и здоровья для ипотеки, а также комплексный полис, защищающий и недвижимость, и заемщика. Полис оформляется и приобретается онлайн, система автоматически подбирает подходящие варианты страховок в зависимости от банка, в котором берется кредит, возраста, региона и других показателей. Вы сможете выбрать оптимальный вариант среди предложений крупнейших страховых компаний. После покупки полис приходит на почту и в личный кабинет, его остается только загрузить в личный кабинет «Домклик»», — комментирует product owner страховых продуктов Банки.ру Юлия Корнеева.

Обновлено: 1 марта 2023

≈ 5 минут

145416

При оформлении ипотеки Сбербанк обязательно требует застраховать недвижимость и жизнь заемщика. Сделать это необходимо в аккредитованной банком компании, причем списки для каждого из видов страхования отличаются.

В каких компаниях можно страховать ипотеку Сбербанка в 2023 году, и где страховка дешевле, расскажем далее.

Оформить страховку

Компании для страхования имущества (квартиры) ипотеки Сбербанка 2023

Список страховых компаний взят с официального сайта Сбербанка и актуален на январь 2023 года.

|

|

Компании для страхования жизни при ипотеке в Сбербанке 2023

Список страховых компаний взят с официального сайта Сбербанка и актуален на январь 2023 года.

|

|

Онлайн калькулятор страхования ипотеки

Рассчитать стоимость страхования залогового имущества (квартира/дом), а также жизни заемщика (либо комплексного полиса квартира+жизнь) вы можете с помощью формы ниже.

Заполните все поля с данными по ипотеке и выберите самую выгодную программу. Оформите страховку онлайн со скидкой до 15%. Вы можете убедиться, что на Полис812 самые низкие цены. В статье приведены расчеты страхования на Дом.Клик и на Полис812.

Можно ли страховать ипотеку Сбербанка в фирме, которой нет в списке

Заемщиков волнует вопрос: можно ли страховать ипотеку не у партнера Сбербанка, а в другой компании, где тарифы будут ниже?

Согласно законодательству кредитная организация, которая выдает ипотеку, имеет право создавать списки партнеров для страхования. В первую очередь банку важно, чтобы страховка была надежной, поэтому он рассматривает только проверенных партнеров.

Если клиенту разрешить страховаться в любой компании, то он выберет самый дешевый, а значит бесполезный полис. Страхование ипотеки важно как для банка, так и для заемщика. Не стоит подходить к выбору компании, ориентируясь на низкую цену.

Как выбрать надежную компанию

Сбербанк дает аккредитацию партнерам только при соответствии всем необходим критериям. Таких показателей порядка 15 и если страховая им не соответствует, то исключается из перечня.

Поэтому каждая из компаний обладает всеми необходимыми критериями финансовой надежности.

Тем не менее, существует народный и экспертный рейтинги, в которых порядка 5-10 лидеров компаний, где чаще всего оформляют страхование ипотеки.

Актуальный список аккредитованных страховщиков размещен на официальном сайте Сбербанка.

Эти статьи могут быть полезны для вас:

- Сбербанк настаивает на своем страховании при ипотеке: что делать?

- Как оплатить страховку ипотеки для Сбербанка: инструкция продления

- Промокоды Сбербанка на страхование в 2023 году

- Популярные вопросы о страховании ипотеки Сбербанка

Сравнение цен разных компаний

Как оформить страховку

- Купить ипотечную страховку можно онлайн на Полис812.

- Рассчитайте стоимость страхования и выберите самую выгодную программу.

- Заполните форму для страхового договора и оплатите услугу.

- Документ придет на электронную почту. Сбербанк принимает страховки, оформленные на Полис812. Вы можете отправить электронный вариант полиса с помощью сервиса Дом.Клик.

Оформить страховку

500 в подарок на первую покупку страховки

ХОЧУ ПОЛУЧИТЬ!

Оформление страхового полиса выступает одним из способов снижения риска при кредитовании. Поэтому практически все банки, включая несомненного лидера финансовой отрасли страны – Сбербанк, предлагают заемщикам, получившим страховку более выгодные процентные ставки по выдаваемым ссудам. При этом принимаются только те полисы, которые оформлены в аккредитованных, то есть соответствующих предъявляемым кредитной организацией требованиям, страховых компаниях (СК).

Оформление страхового полиса выступает одним из способов снижения риска при кредитовании. Поэтому практически все банки, включая несомненного лидера финансовой отрасли страны – Сбербанк, предлагают заемщикам, получившим страховку более выгодные процентные ставки по выдаваемым ссудам. При этом принимаются только те полисы, которые оформлены в аккредитованных, то есть соответствующих предъявляемым кредитной организацией требованиям, страховых компаниях (СК).

Особенности страхования в Сбербанке

Страхование по ипотеке в Сбербанке

Страхование жизни и здоровья

Что значит аккредитация компании Сбербанком?

Особенности страхования в Сбербанке

В структуре финансового холдинга Сбербанка присутствуют две страховые компании, которые являются дочерними по отношению к головной кредитной организации – Сбербанк страхование и Сбербанк Страхование жизни. Очевидно, что именно эти фирмы рекомендуются клиентам крупнейшей финансового учреждения страны для оформления страховки в первую очередь.

Кроме того, банковская организация по каждому виду страхования аккредитовала несколько компаний, полисы которых также могут быть приняты в качестве документов при оформлении различных кредитных продуктов банка. Полный их перечень приведен на следующих страницах сайта:

- Для компаний, страхующих жизнь и здоровье клиентов Сбербанка – sberbank.ru

- Для компаний, осуществляющих имущественное страхование залога при ипотеке — sberbank.ru

В первом списке на начало 2020 года находится 15, а во втором – 18 страховых компаний.

В указанное число входят, помимо дочерних структур Сбербанка, крупнейшие участники отечественного страхового рынка, входящие в топ-10 практически всех рейтингов, например, СОГАЗ, ВСК, АльфаСтрахование, РЕСО-Гарантия и другие компании.

Что предлагает банк?

Услугам страхования на официальном сайте Сбербанк посвящен отдельный раздел, размещенный на sberbank.ru. Конечно же, собственные интернет-порталы разработаны и для каждой из упомянутых выше дочерних страховых компаний.

Они располагаются по следующим адресам:

Сбербанк страхование – sberbankins.ru

Сбербанк страхование жизни — sberbank-insurance.ru

Первая СК специализируется на имущественном страховании, а также других видах страховки, не связанных непосредственно с защитой здоровья и жизни клиентов. Вторая страховая компания, напротив, занимается именно оформлением полисов, предусматривающих в качестве страхового случая возникновение заболеваний и другие негативные последствия для здоровья и жизни клиентов.

Новшества 2020 года

Особенностью работы Сбербанка в 2020 году выступает возможность получения комплексных страховых услуг, предложение которых размещено непосредственно на официальном сайте головного банка по указанному выше адресу. Количество предлагаемых крупнейшим банком страны страховых программ чрезвычайно велико. Более того, постоянно появляются новые продукты, предлагаемые клиентам как дочерними структурами Сбербанка, так и другими аккредитованными в банке страховыми компаниями.

Стоимость страхования

При расчете стоимости страховки учитывается большое количество факторов, главными из которых являются вид оформляемого полиса и объект страхования. Например, страхование предмета залога при ипотеке обходится заемщику примерно в 0,3-0,4% от стоимости недвижимости. Расценки на оформление полиса личного страхования варьируются в достаточно серьезных пределах и могут составлять от 0,75% до 2,5% от страховой суммы, а по некоторым видам и превышать указанные значения.

Страхование по ипотеке в Сбербанке

Для страхования ипотечной недвижимости в Сбербанке аккредитовано 18 страховых компаний, в том числе дочерняя структура финансовой организации, которая называется Сбербанк страхование. Все они соответствуют требования банка, которые изложены на sberbank.ru

Условия

Каждая организация самостоятельно определяет условия предлагаемой клиентам Сбербанка страховки. В этом и заключается суть конкуренции, когда ипотечный заемщик получает возможность выбора более выгодного для него коммерческого предложения. В результате, несмотря на активное лоббирование со стороны Сбербанка интересов своих дочерних страховых компаний, далеко не все клиенты предпочитают работ именно с ними.

Это не удивительно, учитывая тот факт, что в число аккредитованных СК входят практически все лидеры страхового рынка страны.

Обзор аккредитованных страховых компаний

Полный перечень аккредитованных Сбербанком страховых компаний приведен на sberbank.ru. Несмотря на то, что он составлен в алфавитном порядке, но вполне логично упомянуть наиболее серьезных участников списка, к которым относятся:

- РЕСО-Гарантия. Занимает 2-е место в рейтинге страховых компаний России по итогам 2019 года, уступая только СК «Сбербанк страхование жизни». В прошлом году фирма собрала с клиентов более 89 млрд. рублей в виде страховых премий. Тарифы при страховании ипотеки варьируются от 0,16% до 0,68%;

- ВТБ Страхование. Следующее место в рейтинге крупнейших СК страны занимает эта страховая компания. Для ипотечных заемщиков предлагается льготная программа страхования, предусматривающая оформление полиса не на один год, как обычно, а сразу на 3 или 5 лет;

- АльфаСтрахование. СК является участником одного из ведущих финансовых холдингов страны «Альфа-Групп» и крупнейшим частным участником страхового рынка. Находится на 4-м месте по объему собранных в 2019 году страховых премий;

- ВСК. Занимает 5-е место в рейтинге страховых компаний. Выделяется среди конкурентов разнообразие предлагаемых продуктов и видов страховок, в том числе ипотечной недвижимости.

Среди остальных аккредитованных в Сбербанке страховых компаний присутствует еще две, входящие в топ-10, а именно: Ингосстрах и СОГАЗ. В результате клиентам финансовой организации предоставляется возможность выбора наиболее выгодного из нескольких предложений, сделанных лидерами страхового рынка страны.

Страхование жизни и здоровья

Перечень компаний, которые аккредитованы Сбербанком для страхования различных кредитных продуктов, за исключением ипотечных, приведен на sberbank.ru Он включает в себя 15 страховых компаний, которые соответствуют требованиям кредитной организации, сформулированным на sberbank.ru.

Условия

Условия страхования жизни и здоровья, предлагаемые различными компаниями при оформлении кредита в Сбербанке, могут весьма заметно отличаться. Этому способствует и тот факт, что величина тарифа привязывается к страховой сумме, которая также варьируется по желанию клиента, в отличие от ипотеки, где присутствует понятная и определенная при оценке стоимость недвижимости. В результате, цена страховки варьируется в пределах от 0,75% до 3-4% от стоимости страховой суммы и определяется индивидуально для каждого кредитного продукта и клиента.

Программы страхования

Клиентам Сбербанка непосредственно на официальном сайте финансовой организации предлагаются следующие страховые программы:

- Мультиполис «Без забот». Уникальное предложение, включающее практически все виды страховки;

- Защита дома. Предназначена для получателей ипотечных кредитов;

- Защита близких. Обеспечивает гарантии клиентам в случае получения ущерба для здоровья их родных и близких людей;

- Страхование от несчастных случаев и болезней. Пользующаяся спросом разновидность страхования жизни и здоровья. Востребована, благодаря низкому уровню тарифов и большому количеству страховых случаев, включаемых в полис;

- Страхование путешествующих. Красноречивое название страхового продукта не требует дополнительных пояснений;

- Страхование для владельцев пластиковых карт Сбербанка. Относительно новый страховой продукт, который пользуется популярностью на рынке. Это объясняется большим количеством выпушенных банком кредитных и дебетовых карт;

- Накопительное и инвестиционное страхование жизни. Эти виды страховки предлагаются привилегированным категориям клиентов финансовой организации, которые пользуются услугами пакетов «Сбербанк Первый» и «Сбербанк Премьер».

Обзор аккредитованных страховых компаний

Большая часть компаний, описанных выше в рамках перечня аккредитованных Сбербанком для ипотечного страхования организаций, допущены кредитным учреждением и до оформления страховки жизни, здоровья и других видов полисов. В это число входят АльфаСтрахование, ВСК, Ингосстрах, РЕСО-Гарантия, СОГАЗ, ВТБ Страхование. Кроме того, в число аккредитованных входят следующие компании:

- Сбербанк страхование жизни. Дочерняя структура головного банка по итогам 2019 года возглавила рейтинг участников страхового рынка страны. Компания собрала за год почти 32 млрд. рублей страховых премий, что заметно больше всех конкурентов. Немалую роль в этом сыграло активное лоббирование интересов СК со стороны Сбербанка, обладающего самой крупной в России клиентской базой;

- Зетта Страхование. Компания замыкает топ-30 рейтинга по объему собранных в 2019 году страховых премий. Среди главных достижений организации – предложение клиентам более 9 десятков различных страховых программ;

- Либерти Страхование. Находится на 40-м месте среди крупнейших участников страхового рынка РФ. Входит в одноименную международную страховую группу, что обеспечивает компании надежную финансовую базу и стабильное положение, выгодно отличающее организацию от многих российских конкурентов;

- СО Сургутнефтегаз. Принадлежит одному из самых крупных нефтяных предприятий страны. Как следствие, является одним из региональных лидеров страхового рынка Урала и Западной Сибири, где и располагаются основные добывающие мощности головной организации. Как и основная компания, Страховое общество является клиентом Сбербанка, что является главной причиной взаимовыгодного сотрудничества;

- Абсолют Страхование. Входит в топ-50 страхового рынка страны, занимая в рейтинге за 2019 год 48-е место. Главной особенностью зарегистрированной в столице страховой компании выступает активная работа с клиентами Сбербанка, а также участие в программе лояльности кредитной организации «Спасибо от Сбербанка». В результате, для заемщиков лидера банковского сектора страны предусматриваются серьезные льготы и скидки, что позволяет СК Абсолют Страхование заметно увеличить собственную клиентскую базу.

Что значит аккредитация компании Сбербанком?

Сбербанк является несомненным лидером банковского сектора страны. В качестве примера можно привести такие данные: по объему активов он опережает находящийся в рейтинге на 2-м месте ВТБ почти в 2,5 раза. Логичным следствием такого положения выступает наличие огромной клиентской базы. Не удивительно, что любая страховая компания хотела бы войти в число аккредитованных Сбербанком. Однако, сделать это далеко не просто даже для крупных и известных страховщиков.

Например, недавний лидер страховой отрасли страны, Росгосстрах, лишился во второй половине 2019 года аккредитации в Сбербанке из-за нарушения сразу нескольких требований кредитной организации. Такое решение практически сразу же сказалось на финансовом состоянии страховщика, которое и до этого было на самым стабильным. Более того, по итогам 2019 года СК Росгосстрах опустился сразу на 9 мест в рейтинге крупнейших страховых компаний, упав с 1-го на 10-е место. Важно отметить, что прогнозы на 2020 год для страховщика также весьма неблагоприятны. Приведенный пример показывает важность успешного сотрудничества страховой компаний со Сбербанком и наличия аккредитации, необходимой для этого.

![]()

Страховые компании аккредитованные в ПАО «Сбербанк»

Обратившись к нам, Вы получите предложения от всех страховых компаний в одном месте и сможете выбрать наиболее привлекательные условия.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Если Вы являетесь ипотечным заемщиком в банке ПАО «Сбербанк», то выбирайте любую из вышеуказанных страховых компаний, для оформления ипотечного страхования.

Ваши выгоды и удобства

Оформив полисы ипотечного страхования через нас, Вы получите цены от аккредитованных ПАО «СберБанк», страховых компаний на самых выгодных условиях.

Мы имеем официальные договора со всеми страховыми компаниями аккредитованными в ПАО «СберБанке»

Наша компания 15 лет на рынке и имеет специальные условия во всех крупных страховых компаниях. И мы готовы поделиться с Вами своей комиссией.

Мы бесплатно доставим Ваш полис в удобное для Вас время и место.

Уже 15 лет нас советуют друзьям

Ипотечное страхование в аккредитованных «Сбербанком» страховых компаниях:

- Гарантирует соответствие полиса ипотечного страхования залоговой недвижимости, жизни и здоровья заемщика, требованиям банка, а значит, защищает Вас от неустоек и повышения ставки кредитования.

- Избавляет Вас от неизвестности при проверке Сбербанком платёжеспособности выбранной сторонней страховой компании.

- Гарантирует Вам высокий уровень обслуживания, и финансовую надежность страховой компании.

Остались вопросы? Проконсультируем!

ПАО «СберБанк» — лидер рынка ипотечного кредитования

98,9 млн.

клиентов в России

14,2 тыс.

отделений в России

«СберБанк» — это:

- Крупнейший банк в России, Центральной и Восточной Европе, один из ведущих международных финансовых институтов.

- Самый дорогой российский бренд и самый сильный банковский бренд в мире по версии Brand Finance. СберБанк стремится стать одной из лучших финансовых и технологических компаний в мире.

- Старейший Российский банк. История банка началась 12 ноября 1841 года, с указа императора Николая I.

О страховом дистрибьюторе ФГ «ЕвроГарант»

Более

100

квалифицированных штатных

специалистов

Более

5 000

оформленных

договоров в месяц

Входим в

ТОП 5

крупнейших страховых дистрибьюторов

России

17 лет

на рынке

страхования

Частые вопросы по страхованию ипотеки

в ПАО «СберБанк»:

Комплексным ипотечным страхованием называют приобретение всех необходимых для ипотеки страховок в одной страховой компании. Например, страхование объекта недвижимости, жизни и здоровья и при необходимости титульного страхования.

При приобретении страховок в соответствии с правилами комплексного ипотечного страхования, Вы приобретаете все в одном месте и можете рассчитывать на дополнительные скидки и бонусы.

Продлить ипотечную страховку необходимо не дожидаясь дня, когда уже закончилась страховка ипотеки.

Страховку можно вернуть частично при досрочном погашении ипотечного кредита в ПАО «СберБанк».

При выплате ипотечного кредита в срок, указанный в договоре, как правило уже не удается вернуть стоимость ипотечной страховки.

При желании можно вернуть стоимость страховки, полностью или частично, многое зависит от условий договора страхования. Мы в данном случае рекомендуем обратиться к юристу, который изучит все подписанные Вами договора и оценит шансы на возврат денег.

Закон обязывает заемщика оформлять, в случае заключения ипотечного договора в банке, только ипотечную страховку залоговой недвижимости.

Поэтому при ипотеке в ПАО «СберБанк», как и в любом другом банке, обязательной является, страхование конструктива залогового объекта недвижимости от разрушения.

Однако для ипотеки в ПАО «СберБанк» лучше выбрать также и страхование жизни и здоровья заемщика, а также при необходимости титульное страхование. Это позволит получить в банке более привлекательный процент по ипотечному кредиту.

Ипотечное страхование для ПАО «СберБанк» желательно оформить у аккредитованных страховых компаний. Мы являемся партнером страховых компаний аккредитованных СберБанком и сможем помочь выбрать экономически выгодную страховку.

Оплатить страховку можно как напрямую страховой компании, аккредитованной в ПАО «СберБанк», так и через нашу компанию.

Мы принимаем оплату практически всеми возможными способами.

Титул или титульное страхование это ипотечное страхование рисков связанных с правами собственности на залоговую недвижимость. Применяется титульное страхование как правило на вторичном рынке недвижимости.

Стоимость страховки залоговой недвижимости рассчитывается исходя из остаточной суммы ипотечного кредита, а также других специфических параметров конкретного объекта залога. У каждой страховой компании может быть собственный алгоритм расчёта. Поэтому мы рекомендуем обращаться в таки компании как наша, где специалисты точно знают в какой компании, можно страховать ипотечные риски для каждого банка и в какой компании это выгоднее в данный момент.

Остались вопросы? Проконсультируем!

В июне 2018 года я купил квартиру в ипотеку. Ипотеку оформил в Сбербанке.

Первые два года я оплачивал страховки через «Сбер-страхование». Это было удобно: оформил все электронно, заплатил и забыл. За первый год я заплатил около 9 тысяч рублей в отделении банка, когда заключал кредитный договор, за второй год — около 5 тысяч. Страховая премия стала меньше, потому что значительно уменьшилась задолженность по кредиту: я использовал материнский капитал.

Я был уверен, что во всех страховых компаниях цены примерно одинаковые — плюс-минус сто рублей. Поэтому сначала даже не искал другие варианты. Но оказалось, что цены очень даже различаются.

Я оформил полис в «Ресо-гарантии» и заплатил 2488 Р вместо 4301 Р, которые просил Сбербанк. Расскажу, что я для этого сделал и почему теперь каждый год поступаю аналогичным образом.

О чем будет в статье

- Какие страховки нужно делать и какие обязательны

- Как я оплачивал страховки

- Как можно сэкономить

- Как найти список аккредитованных страховых компаний

- Как выбрать страховую и рассчитать стоимость полисов

- Как собрать документы

- Как оформить полисы в новой страховой

- Как расторгнуть старые договоры страхования

- Как отправить новые полисы в банк

- Сколько можно сэкономить

Что за страховки

Если вы купили квартиру в ипотеку, то помимо ежемесячных платежей по кредиту нужно еще раз в год оплачивать как минимум одну страховку — а иногда две и более:

- Страхование объекта залога, то есть квартиры. Залог страхуется от любых происшествий, которые ведут к его утрате или снижению стоимости.

- Страхование жизни и здоровья заемщика. При заболевании, инвалидности или смерти — в зависимости от условий договора — по кредиту заплатит страховая.

- Страхование риска утраты права собственности, оно же титульное страхование. Этот вид страхования защищает от случаев, когда договор купли-продажи по каким-либо причинам признают недействительным. Например, человек покупает квартиру на вторичном рынке, а через год появляются какие-нибудь наследники, у которых есть права на эту квартиру. Они могут оспорить право собственности в суде. Для защиты от такой ситуации существует страхование титула. Как правило, банки не требуют оформлять эту страховку после трех лет обслуживания кредита. И это позволяет дополнительно сэкономить. Но некоторые требуют страховать такой риск весь срок ипотеки или наоборот — банк вообще не требует титульного страхования.

- Страхование ответственности заемщика. Эта страховка покрывает разницу между выручкой от продажи квартиры и остатком долга перед банком, если заемщик не смог выплатить кредит. Но страхование такого риска встречается редко.

Количество страховок зависит от того, купили вы квартиру во вторичке или в новостройке. В новостройке точно не будет страхования титула, а страховать объект нужно будет только после постройки дома и регистрации права собственности.

Какие риски придется страховать, зависит и от особенностей приобретаемой недвижимости. Это касается только готового жилья. Если квартира была в собственности продавца менее трех лет, некоторые банки требуют застраховать титул в обязательном порядке.

По закону обязательно только страхование залога. Без него банк не заключит договор ипотеки. Если нарушить непрерывность страхования залога, например один раз забыть оплатить полис, банк может потребовать досрочно исполнить обязательства по кредиту — то есть вернуть всю сумму долга.

Остальные виды страхования необязательны — от них можно отказаться. Однако ставка по кредиту при этом всегда выше: где-то на 1%, а где-то на 4%. Как правило, ради пониженного процента выгоднее оплачивать страховку, хотя в перспективе плата за страхование за все годы может быть равна переплате по кредиту без скидки.

Обычно банки предлагают застраховать три типа риска: имущество, жизнь и здоровье, а также титул. Два последних страхуются по желанию. Такую страховку называют комплексным ипотечным страхованием.

В моем случае по желанию можно было оформить страхование жизни. Так ставка по кредиту становилась ниже на 1%, поэтому мне было выгодно оплачивать обе страховки. Страховать титул и ответственность мне не предлагали.

Как я оплачивал страховки

По закону банк не вправе требовать, чтобы заемщик оформлял полис в какой-то конкретной страховой компании и страховал риски в одной организации в течение всего срока кредитования. Это нарушает закон «О защите конкуренции»: у вас в любом случае должно быть право самостоятельно выбрать страховщика.

Но обычно ипотечный менеджер еще до заключения договора купли-продажи предлагает купить страховку в дружественной или аффилированной компании. Такие компании есть в большинства ипотечных кредиторов. Например у Сбербанка — «Сбер-страхование», у Совкомбанка — «Совком-страхование».

Банку это выгодно: как агент, который направил клиента в страховую компанию, он получает комиссию — часть суммы, которую заемщик уплатит по страховке.

Моя квартира стоила 1 650 000 Р. Первоначальный взнос был 300 000 Р — в итоге в долг у банка я взял 1 350 000 Р. Когда я определился с квартирой, ипотечный менеджер сообщила, какие дополнительные расходы меня ждут до оформления сделки:

- Оплата отчета об оценке квартиры — 3000 Р.

- «Комплексная финансовая защита кредита», то есть страховка моей жизни и здоровья и самой квартиры, — 8853 Р.

- Регистрация перехода права собственности через электронные сервисы банка — 9000 Р. Сюда входила госпошлина за регистрацию в Росреестре, стоимость услуг по подготовке договора купли-продажи, выпуск электронной подписи и т. д.

Расскажу подробнее про услуги. Сервис безопасных расчетов — СБР — нужен, чтобы банк разместил первоначальный взнос клиента и ипотечные деньги на специальном счете. Продавец получает доступ к деньгам после регистрации сделки, когда банк станет залогодержателем квартиры, а покупатель — собственником. Подобные сервисы есть, например, в Сбербанке и ВТБ.

Другая услуга — электронная регистрация. Она нужна, чтобы банк сам подал документы в Росреестр. Для этого понадобится электронная подпись клиента.

В моем кредитном договоре даже есть пункт о том, что я обязан заключить договоры на все эти услуги, чтобы сохранить ставку, по которой получил кредит.

Я был готов оплатить дополнительные услуги и просто следовал указаниям менеджера. Главная цель — квартира, а эти расходы я принял как должное, в том числе и итоговые 9193,5 Р за страховки от «Сбер-страхования». Сумма страховок получилась чуть больше, чем изначально оговорила менеджер.

На следующий год я стал думать, как снова оплатить страхование. Искать другую страховую компанию не планировал — просто знал, что скоро закончится год, за который я заплатил, и мне нужно будет платить страховые премии за новый период.

В личном кабинете «Домклика» — сервиса ипотеки от Сбербанка — мне объяснили, что никуда ходить не надо: страхование можно оплатить в этом же личном кабинете. Нужно ввести остаток долга по кредиту — и система сама все рассчитает.

Примерно за месяц до окончания периода страхования мне позвонила сотрудница банка и напомнила, что нужно уплатить страховой взнос. После звонка от банка дополнительно пришло смс: я мог оплатить страховки, отправив код ответным сообщением.

Мне показалось, что это удобно. Сотрудники банка контролируют процесс, так я не забуду оплатить полисы. В итоге страхование за второй год ипотеки я оплатил через личный кабинет. Получилось примерно 5 тысяч рублей.

На третий год я снова планировал оплатить полисы в «Сбер-страховании». По расчетам, страховая премия стала еще меньше, потому что я иногда делаю частичные досрочные погашения — и долг по кредиту уменьшается быстрее.

Как богатеть

Главные материалы обо всем, что влияет на ваши деньги и жизнь, — в вашей почте по средам и субботам. Бесплатно

Как можно сэкономить

Но оказалось, что я могу сэкономить на страховании. Для этого достаточно сменить страховую. Я узнал об этом случайно: сидел в очереди в банке, а девушка рядом поделилась со мной этой информацией. Она даже дала мне визитку с номером телефона страховщика.

Я решил позвонить и узнать детали. Страховой менеджер сделала примерный расчет. Экономия по двум страховкам была около 1500 Р. На следующий день я позвонил в банк. Оказалось, что на сайте банка есть списки аккредитованных страховых компаний — я мог выбрать любую и заключить договор с ней.

Чтобы понять, сколько я могу сэкономить и как сильно различаются цены на страхование, я зашел в раздел ипотечного кредитования на сайте «Банки-ру». Остаток долга по моему кредиту был 700 000 Р. Получилась такая картина:

- в «ВТБ-страховании» я заплатил бы 4088 Р: 1610 Р за страхование имущества и 2478 Р за страхование жизни и здоровья;

- в ВСК — 3535 Р: 1155 Р за страхование имущества и 2380 Р за страхование жизни и здоровья;

- в Zetta — 3076,5 Р: 1046,5 Р стоило страхование имущества, 2030 Р — страхование жизни и здоровья.

Это далеко не все доступные страховые компании, а только пример. Было очевидно, что мне выгодно сменить страховую. Так я и сделал.

Подобрать выгодный вариант страховки может страховой брокер. Это бесплатно, так как комиссию ему платит страховая компания.

Не обязательно все риски оформлять в одной компании. Например, можно застраховать жизнь и здоровье в Zetta, а имущество — в «Альфа-страховании», если там ниже тариф. Важно, чтобы обе страховые были аккредитованы банком.

Вот алгоритм, по которому я действовал:

- Узнал список аккредитованных банком страховых компаний, например у Сбербанка их более 20.

- Выбрал страховую и рассчитал примерную стоимость страхования.

- Собрал документы, которые нужны для оформления договоров страхования.

- Оформил новые страховые полисы.

- Расторг старые договоры страхования.

- Отправил новые полисы в банк.

Расскажу подробнее обо всех шагах.

Шаг 1

Найти список аккредитованных страховых компаний

У каждого банка, который занимается ипотечным кредитованием, на сайте есть списки аккредитованных страховых, с которыми клиенты могут заключать договоры.

В службе поддержки мне сказали, что с неаккредитованными компаниями клиентам тоже можно работать. Но в этом случае банк будет проверять, соответствуют ли эти компании его требованиям. По регламенту проверка длится до 30 дней, но у некоторых банков — до 60. Мне показалось, что это сложно и, скорее всего, найдутся какие-то подводные камни. Поэтому я не стал изучать, как выбрать неаккредитованную компанию.

Обычно список аккредитованных страховых компаний размещают на сайте в разделе «Партнеры» или «Для ипотечных клиентов». По моему опыту, найти списки оказалось непросто. В таком случае можно просто написать в чат банка и спросить у сотрудника про конкретную страховую.

Вот список страховых компаний от Сбербанка. На сайте ВТБ тоже есть список более чем из 20 страховых компаний, которые отвечают требованиям банка. Там же есть документы для страховых, где прописаны все требования.

На сайте «Альфа-банка» в списке рекомендованных всего четыре страховые компании: «Альфа-страхование», «Абсолют-страхование», ВСК и «Ресо-гарантия».

Шаг 2

Выбрать страховую и рассчитать стоимость полисов

Из аккредитованных страховщиков я выбрал «Ресо-гарантию». Причин было две:

- Я уже пользовался ее услугами, когда активно занимался спортом.

- Цены на страховки там были ниже, чем у Сбербанка и некоторых других крупных страховых компаний.

В офисе страховой мне задали в том числе такие вопросы:

- Сколько мне полных лет.

- Какой у меня рост и вес.

- Есть ли вредные привычки — курение, употребление алкоголя.

- Не состою ли я на учете у какого-нибудь врача.

- Где и кем работаю — полное название учреждения и его адрес.

- Состою ли в браке.

- Есть ли дети.

Эти вопросы были нужны, чтобы рассчитать стоимость полиса страхования жизни и здоровья. Для страхования имущества были важны параметры дома и квартиры: год постройки дома, материал стен, количество этажей, площадь квартиры, есть ли в ней газ и др.

На некоторые вопросы я не знал точного ответа: например, когда был построен дом, в котором я купил квартиру. Но для предварительного расчета это было не так важно. Менеджер страховой попросила меня в следующий раз привезти с собой документы по ипотеке, чтобы можно было все точно рассчитать и заключить договоры.

Предварительная стоимость полисов получилась около 2400 Р:

- страхование имущества — около 600 Р;

- страхование жизни и здоровья — около 1800 Р.

Примерно столько я в итоге и заплатил.

Чтобы предварительно рассчитать стоимость полисов, необязательно ехать в офис страховой: на официальном сайте обычно есть калькулятор. Ради интереса я ввел в него свои данные. Сумма почему-то получилось значительно больше. Поэтому я рекомендую все-таки делать расчет в офисе страховой компании: он точнее. Или можно позвонить в страховую и посчитать все вместе с менеджером.

У некоторых компаний оформить страховой полис можно полностью удаленно. Например, так работает «Альфа-страхование». Клиент заполняет заявление на сайте, прикрепляет документы и после расчета получает по смс ссылку для оплаты. А когда оплатит, чек и полис придут на электронную почту.

Шаг 3

Собрать документы

Мне нужно было подготовить для новой страховой компании такие документы:

- Паспорт.

- Справку с работы.

- Договор купли-продажи квартиры.

- Кредитный договор и график погашения.

- Выписку из ЕГРН.

Иногда новый страховщик может запросить предыдущий страховой полис.

Документы можно было отсканировать и отправить по электронной почте, а вот чтобы подписать и оплатить договоры страхования, нужно было ехать в офис компании или заказывать доставку документов.

Мой старый полис страхования жизни действовал до 4 июня 2020 года, страхования квартиры — до 3 июля 2020 года. Я знал, что банку нужно будет время, чтобы обработать новые полисы, — до 3 дней. Поэтому решил заранее оформить их в новой страховой. 20 мая я поехал в удобный офис компании, чтобы лично отдать все документы и сразу же оформить новые полисы. Я посчитал, что так будет быстрее. С собой взял оригиналы всех необходимых документов.

Шаг 4

Оформить полисы в новой страховой

Менеджер страховой оформила два полиса — на страхование жизни и здоровья и квартиры — в течение 20 минут. Я их оплатил и сразу же забрал. Квитанции отправили мне на электронную почту. Полисы обошлись в 2488 Р.

Шаг 5

Расторгнуть старые договоры страхования

Сначала я вообще не собирался расторгать старые договоры страхования. Но, когда писал эту статью, задумался: вдруг они продолжают действовать и в будущем из-за этого у меня могут возникнуть проблемы? Поэтому я позвонил в Сбербанк.

Оказалось, что у меня действительно бессрочные договоры со «Сбербанк-страхованием» и в их рамках мне ежегодно будут оформлять годовые полисы. Но так как в 2020 году я оформил страховые полисы в другой компании, то «Сбербанк-страхование» в одностороннем порядке расторгнет со мной договоры из-за неуплаты страховых премий. То есть дополнительно я делать ничего не должен, переживать мне не о чем.

Но если договор страхования заключен на весь период ипотеки и в нем нет условия об автоматическом расторжении из-за неуплаты страховой премии, то лучше все же расторгнуть его самостоятельно. Иначе страховая все равно продолжит нести ответственность по договору, даже если вы вовремя не заплатите очередной страховой взнос.

Если самостоятельно не расторгнуть договор, то страховой компании придется делать это через суд. В лучшем случае она взыщет со страхователя только судебные расходы, а в худшем — еще и сумму неуплаченной страховой премии. Суды охотно удовлетворяют такие требования страховых.

По опыту знакомых знаю, что условия могут меняться. Так, они получали ипотеку в июне 2021 года. И у них договор ипотечного страхования от «Сбер-страхования» заключен на один год и прекращает действие после даты, до которой оплачен полис.

В общем, лучше проверьте, как у вас. Для этого достаточно позвонить в страховую.

Чтобы расторгнуть договор страхования, достаточно написать заявление об отказе от него. Это можно сделать лично в офисе страховой компании — форму заявления в этом случае дадут на месте. Еще можно направить скан заявления об отказе от договора по электронной почте. Для этого нужно предварительно уточнить у сотрудника страховой компании адрес и попросить направить вам форму заявления. Возможно, расторгать договор не придется, если по его условиям он прекратит действовать после даты, до которой страхователь уплатил премию.

Шаг 6

Отправить новые полисы в банк

Новые страховые полисы вам необходимо направить в банк: автоматически информация от новой страховой ему не поступит. Есть три способа:

- прийти в банк лично и принести с собой полисы и квитанции;

- отправить сканы полисов и квитанций на электронную почту банка — адрес можно уточнить у сотрудников;

- отправить сканы полисов и квитанций через личный кабинет по ипотеке, если такой есть у вашего банка. Оригиналы документов никто не требует.

Если банк не получит полисы до окончания периода страхования, то повысит процентную ставку с нового периода, а может и насчитать пеню.

Я предпочитаю по возможности все делать онлайн, не выходя из дома. Поэтому я зашел в личный кабинет «Домклика» и загрузил туда купленные полисы и квитанции об их оплате — они нужны обязательно.

Примерно через три дня в моем личном кабинете появилась информация о том, что страховка на следующий год оплачена.

Сколько мне удалось сэкономить

По расчетам Сбербанка, в этом году я должен был заплатить 4301 Р: 2798 Р за страхование жизни и 1503 Р за страхование квартиры.

Я же заплатил 2488 Р: 1820 Р стоило страхование жизни, 668 Р — имущества.

Получается, я сэкономил 1813 Р, то есть 42%. По-моему, это очень существенно. И чем больше сумма кредита, тем больше экономия.

Редактор этой статьи сэкономила на ипотечном страховании 24 638,6 Р. В 2020 году в «Росгосстрахе» она заплатила 33 414,4 Р, а страховая премия по договору с «ВТБ-страхованием» — теперь это «Газпром-страхование» — составляла 58 053 Р.

Получается, можно сэкономить солидную сумму. Как мне сказала менеджер, которая оформляла мои полисы, к ней обращаются клиенты из разных банков — и всегда страховки, которые предлагают по умолчанию, значительно дороже. Если бы я знал об этом раньше, давно бы перешел в другую страховую.

Единственный минус такой экономии в том, что нужно заново оформлять договор страхования. На это нужно время: собрать документы, съездить в офис страховой, направить полисы в банк. Хотя я в итоге потратил на это меньше недели:

- 14 мая 2020 года я узнал, что могу сэкономить, и стал неспешно все проверять;

- 20 мая привез необходимые документы в офис страховой компании — они были у меня на руках — и сразу получил готовые полисы;

- 22 мая загрузил страховые полисы в личный кабинет по ипотеке;

- 25 мая банк их уже принял.

Запомнить

- Если вы оплачиваете страховку по ипотеке, изучите предложения других страховых компаний: возможно, вы переплачиваете. Это наверняка так, если вы заключили договор с банковской страховой компанией и разница может составлять до 100—200%.

- Узнайте список аккредитованных страховых компаний в своем банке. У них тоже можно оформить страховку.

- Чтобы заключить договор страхования с новой компанией, нужно собрать документы и отправить их в страховую. Список документов может различаться в зависимости от требований страховой компании и от того, вторичка у вас или новостройка.

- Не забудьте взять квитанции об оплате новых полисов: они нужны обязательно.

- Новые полисы и квитанции необходимо направить в банк до окончания периода страхования, иначе банк может поднять процентную ставку.

- Если текущий договор действует в течение всего периода страхования и в нем нет условия о досрочном расторжении из-за неуплаты страхового взноса, его необходимо расторгнуть. Иначе страховая компания может взыскать неуплаченные страховые премии.

- Если возникают вопросы, звоните на горячую линию и уточняйте все нюансы у сотрудников банка и страховой.

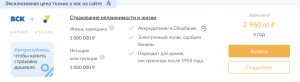

Страхование жизни для ипотеки в Себербанке возможно в любой из аккредитованных компаний. В 2022 году таковых насчитывается два десятка. Полисы всех этих страховщиков без проблем принимаются Сбербанком, поскольку получили у него аккредитацию.

Страхование жизни для ипотеки в Себербанке возможно в любой из аккредитованных компаний. В 2022 году таковых насчитывается два десятка. Полисы всех этих страховщиков без проблем принимаются Сбербанком, поскольку получили у него аккредитацию.

Главное преимущество оформления полиса в компании-партнёре Сбербанка, а не в «Сбер страховании» — привлекательная цена, которая, порой, ниже в несколько раз.

Почему так дёшево? Нет, это не у них дёшево, а у «Сбер страхования» слишком дорого.

Ниже представлен полный список аккредитованных компаний, страхующих жизнь и здоровье заемщика для ипотеки в Сбербанке (информацию можно проверить на сайте Сбербанка).

Для тех страховок, которые можно приобрести онлайн, указаны цены — для возраста 30 лет и остатка по кредиту 3 млн. руб. Данная информация предоставлена для наглядности. Для другого возраста и суммы остатка стоимость полисов, соответственно, будет другой — проверяйте на указанных сайтах.

|

Страховая компания |

Цена для мужчин |

Цена для женщин |

Где оформить |

|

|

5 565 руб |

3 894 руб |

Polis812 |

|

|

5 580 руб |

3 900 руб |

Polis812 |

|

|

5 640 руб |

4 590 руб |

Polis812 |

|

|

5 814 руб |

3 958 руб |

Polis812 |

|

|

6 399 руб |

5 670 руб |

Polis812 |

|

|

6 825 руб |

5 460 руб |

Polis812 |

|

|

7 496 руб |

3 896 руб |

Сравни.ру |

|

|

7 980 руб |

5 190 руб |

Сравни.ру |

|

|

—/— |

5 040 руб |

Сравни.ру |

|

|

11 850 руб |

10 320 руб |

Сбер Страхование |

|

АМТ Страхование |

—/— |

—/— |

Офис компании |

|

Альянс |

—/— |

—/— |

Офис компании |

|

РСХБ-Страхование |

—/— |

—/— |

Офис компании |

|

Югория |

—/— |

—/— |

Офис компании |

|

Росгосстрах |

—/— |

—/— |

Офис компании |

|

РЕСО-Гарантия |

—/— |

—/— |

Офис компании |

|

Тинькофф |

—/— |

—/— |

Офис компании |

|

Совкомбанк |

—/— |

—/— |

Офис компании |

|

АСКО-Центр |

—/— |

—/— |

Офис компании |

|

ЭНЕРГОГАРАНТ |

—/— |

—/— |

Офис компании |

Цены ипотечных страховок в списке компаний, аккредитованных Сбербанком, указаны для примера. Для вашего возраста, пола и остатка по кредиту стоимость будет другой проверяйте на Polis812 и Сравни.ру.

![]() Как оформить ипотечную страховку через Интернет?

Как оформить ипотечную страховку через Интернет?

— Процесс оформления довольно простой, но, если вы раньше не покупали полис онлайн, смотрите пошаговую инструкцию в конце страницы.

![]() Чем отличаются полисы, оформленные онлайн, от страховок, купленных в офисе?

Чем отличаются полисы, оформленные онлайн, от страховок, купленных в офисе?

— Ничем, кроме цены. Полисы, оформляемые онлайн, значительно дешевле.

![]() Как передать страховку аккредитованной компании Сбербанку?

Как передать страховку аккредитованной компании Сбербанку?

— Просто загрузите электронный файл через сервис Сбербанка Домклик.

Почему отличаются цены аккредитованных для страхования ипотеки компаний?

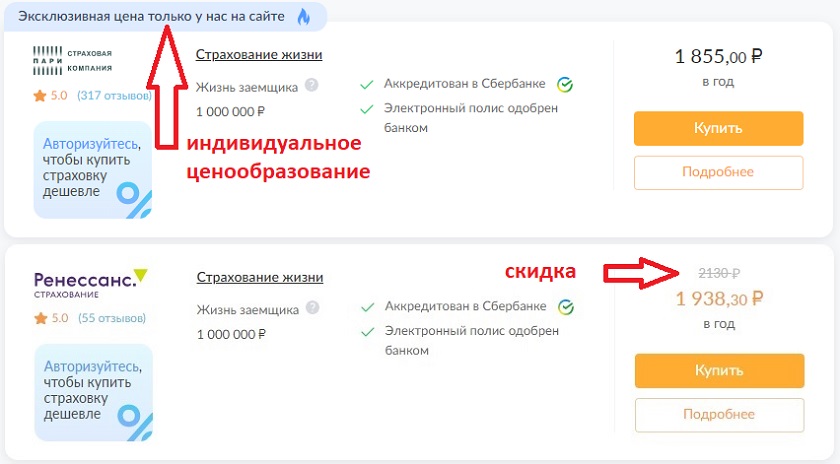

Как вы наверняка заметили, стоимость страховых полисов у разных аккредитованных компаний различается очень существенно. Всё дело в том, что каждая компания устанавливает цены, исходя из собственных алгоритмов расчета, маркетинговой политики, эффективности работы и прочих факторов.

Например, компания Zetta решила, что жизнь и здоровье 30-летнего мужчины подвергается вдвое большему риску, чем жизнь и здоровье его ровесницы — 7 496 руб. против 3 896 руб. У других аккредитованных страховщиков цены для мужчин и женщин тоже рознятся, но не столь значительно.

На свой возраст и пол мы повлиять, понятно, не можем, поэтому нужно просто сравнивать разные страховки и выбирать те, что дешевле.

Однако полис одной и той же страховой компании может стоить по-разному — в зависимости от того, где его оформлять. В одних случаях более выгодное предложение выдаёт Polis812, в других — Сравни.ру.

Почему так происходит?

Такие агрегаторы, как Polis812 и Сравни.ру — это крупные, известные компании, продающие очень много страховок. При больших объемах продаж они могут договариваться со страховщиками, чьими агентами они по сути являются, о снижении цен, либо о повышенном размере комиссии, частью которой они могут делиться со своими клиентами, предоставляя скидки. В сущности, низкие цены на агрегаторах — это механизм конкуренции. Поэтому мы, зачастую, видим разную стоимость, которая, кстати, почти всегда ниже, чем в офисах страховых компаний.

Как оформить страхование жизни в аккредитованной компании онлайн?

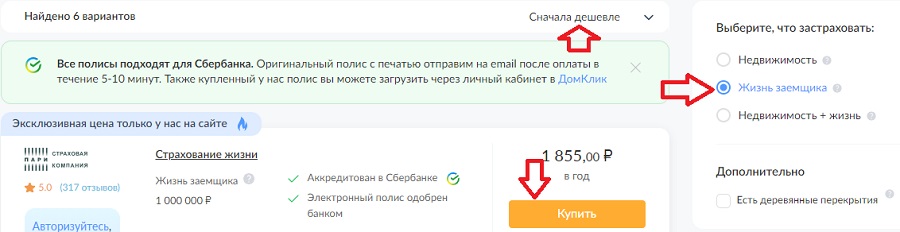

Мы покажем, как оформляется полис страхования жизни и здоровья на сайте Polis812. Оформление на Сравни.ру происходит аналогично.

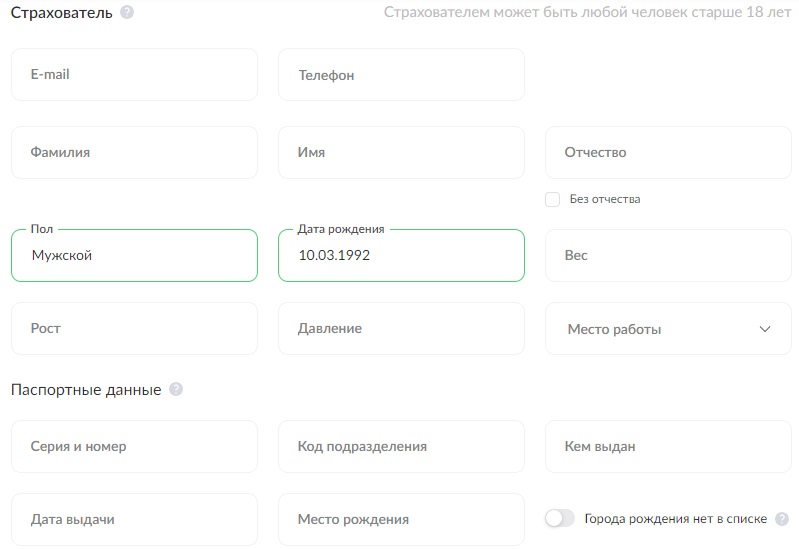

![]() Заполняем форму, указывая:

Заполняем форму, указывая:

— банк;

— остаток по кредиту;

— тип недвижимости;

— дату рождения;

— пол.

Нажимаем «найти страховку».

![]() В результатах поиска отметьте, что планируете страховать «Жизнь заёмщика» и включите сортировку полисов «Сначала дешевле».

В результатах поиска отметьте, что планируете страховать «Жизнь заёмщика» и включите сортировку полисов «Сначала дешевле».

Когда определитесь с выбором, нажимайте «Купить».

![]() Заполните данные о себе и об объекте недвижимости.

Заполните данные о себе и об объекте недвижимости.

![]() Оплатите страховку.

Оплатите страховку.

Получив полис на e-mail, загрузите его на Домклик.

Если информация была вам полезна, поделитесь в соцсетях: