Блог им. sng

Российские компании, зарегистрированные зарубежом

- 29 декабря 2020, 15:02

- |

Когда вы получаете дивиденды от Газпрома, здесь всё очень просто — ваш брокер выступает вашим налоговым агентом и оказывает вам бесплатную услугу — сам за вас подаёт все сведения в ФНС, и вы получаете на счёт сумму за вычетом уже удержанных налогов.

В случае с компаниями, зарегистрированными не в России, вам обратиться не к кому, и надо подавать сведения самостоятельно, независимо от налоговой ставки. Таких компаний на Московской бирже немного, а дивиденды платили в 2020 году всего шесть:

1. Полиметалл, регистрация о-в Джерси. Добыча золота, серебра, цветных металлов. Выплатил в 2020 году $1.02 на акцию, налоги «дома» не платил. Нам необходимо задекларировать и уплатить 13% от дивидендов в пересчёте на рубли.

2. Х5 Ритейл Групп, регистрация Нидерланды. Магазины «Пятёрочка», «Перекрёсток», «Карусель» и др. Выплатили в 2020 году $1.59 на одну расписку, и ещё одна дивидендная выплата в размере $0.97 должна поступить в самом конце года. Налоги «дома» уплачены в размере 15%. Подлежат декларации, но к уплате будет 0₽.

3. Тинькофф Групп, регистрация Кипр. Финансовые услуги. Выплатили в 2020 году $0.80 на одну расписку, налоги «дома» не платил. Нам необходимо задекларировать и уплатить 13% от дивидендов в пересчёте на рубли.

4. Qiwi, регистрация Кипр. Финансовые услуги. Выплатили в 2020 году $1.03 на одну расписку, налоги «дома» не платил. Нам необходимо задекларировать и уплатить 13% от дивидендов в пересчёте на рубли.

5. Эталон Групп, регистрация Кипр. Застройщик. Выплатили в 2020 году $0.16 на одну расписку, налоги «дома» не платил. Нам необходимо задекларировать и уплатить 13% от дивидендов в пересчёте на рубли.

6. Русагро, регистрация Кипр. Сельское хозяйство. Выплатили в 2020 году $0.51 на одну расписку, налоги «дома» не платил. Нам необходимо задекларировать и уплатить 13% от дивидендов в пересчёте на рубли.

- хорошо

-

45

Знаете ли вы, что покупая на Московской бирже акции некоторых российских компаний, вы обязаны будете подавать декларацию и возможно самостоятельно платить налоги на дивиденды?

Содержание

- Иностранцы на Мосбирже или «псевдороссийские» акции

- Определяем принадлежность компании

- Как узнать страну эмитента?

- Налоги на дивиденды по странам

- Таблица по налогам с дивидендов акций и депозитарных расписок

- Подводим итоги

Иностранцы на Мосбирже или «псевдороссийские» акции

Мы все привыкли, что российский брокер является налоговым агентом. Инвестору, при покупке отечественных ценных бумаг не нужно заморачиваться с налогами (в большинстве случаев). До инвестора дивиденды доходят уже очищенные от налога. Дополнительно по итогам года брокер сводит по вашему счету окончательный финансовый результат (прибыль от операций купли-продажи) и при наличии свободных денег — сам спишет за вас необходимую сумму. Еще вас и уведомит заранее об этом. Красота.

Но есть на Московской бирже вроде бы как российские компании, ведущие свою деятельность в РФ, но по факту являющиеся иностранными ценными бумагами. Зарегистрированы не в России. Пример таких компаний: Тинькофф, Лента, Mail, Яндекс, X5 (Пятерочка).

Большинство таких иностранных ценных бумаг по факту являются депозитарными расписками. Но я все буду обозначать словом «акции».

Ликбез.

Депозитарная расписка — это право собственности на акции, которые торгуются на иностранной бирже. Простыми словами, депозитарные расписки помогают купить акции, обращающиеся на иностранных площадках через свою родную биржу.

Для примера. На Лондонской бирже торгуются акции компании «Английские рога и копыта». Как их вывести на рынок России? Или других стран.

Российская сторона (депозитарий) оформляет (выкупает) часть акций с Лондонской биржи на себя (получает права на акции) через местный банк-кастодиан ( бумаги остаются на хранении в Англии). А в России продает эти права в виде депозитарных расписок российским инвесторам.Звучит конечно так себе (как мошенническая схема), но по надежности расписки приравниваются к самим акциям. И поводов для беспокойств нет. Это распространенная практика во всем мире.

По «псевдо» российским бумагам российский брокер не удерживает налоги с дивидендов. И если иностранной страной-эмитентом, в которой зарегистрирована компания, при выплате дивидендов не были удержаны налоги, то их нужно будет задекларировать и самостоятельно заплатить в РФ.

Хорошая новость в том, что налог с прибыли от операций купли-продажи по таким бумагам будет рассчитывать и удерживать брокер. Инвестору остается только «разобраться с дивидендами».

И сразу возникает много вопросов? Как все это сделать правильно. Как понять что это иностранная компания? Нужно ли подавать декларацию и платить налоги? И сколько?

Алгоритм действий:

- Определяем принадлежность компании (российская или иностранная).

- Узнаем налоговую ставку страны-эмитента.

- Если налоговая ставка больше 13%, то ничего доплачивать не нужно.

- Если ставка меньше 13%, в РФ нужно заплатить разницу.

А теперь более подробно с примерами и полезными ссылками.

Определяем принадлежность компании

Каждая ценная бумага имеет свой уникальный идентификатор — ISIN. Для российских бумаг код всегда начинается с RU…

Например, ISIN:

- Сбербанка — RU0009029540

- Газпрома — RU0007661625

- Лукойла — RU0009024277

Если в начале ISIN, стоят отличные от RU буквы, значит компания не российская.

Например, Lenta — ISIN US52634T2006, QIWI — US74735M1080.

Как узнать ISIN?

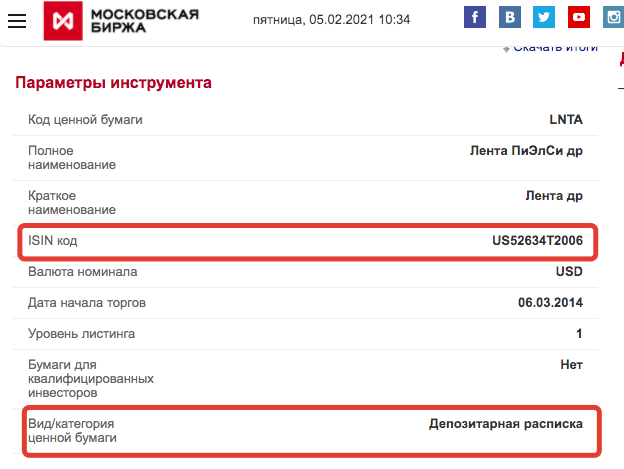

На сайте Мосбиржи через поиск (по тикеру или названию) находите нужные акции. На странице акции смотрим в «Параметры инструмента».

Ниже на примере акций Лента. Мы видим ISIN-код начинается на US (не российская). Плюс бумага является депозитарной распиской.

Как узнать страну эмитента?

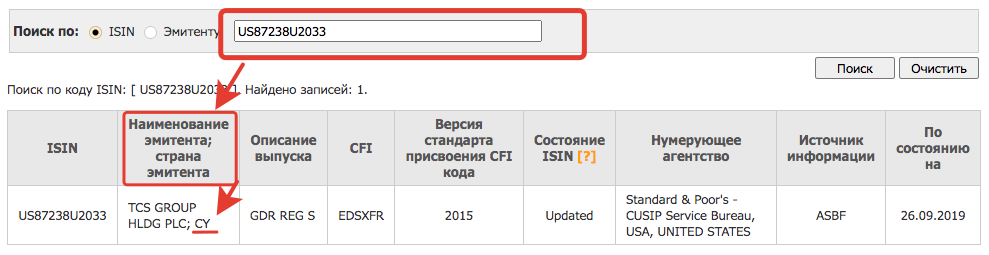

Для определения страны эмитента используем сайт isin.ru. На примере акций Тинькофф (TCS GROUP).

Вносим ISIN-код в поле поиска. Смотрим колонку «Наименование эмитента; страна эмитента». Последнее слово (вернее аббревиатура) — это как раз страна, в которой зарегистрирована компания Tinkoff.

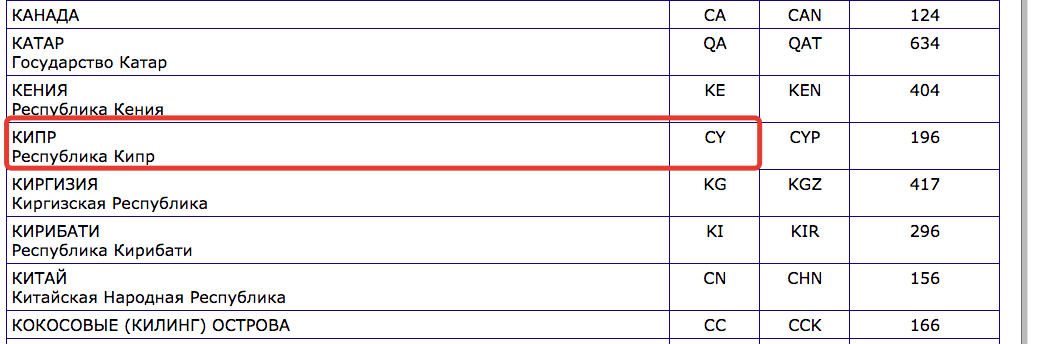

CY — что это за страна? Как это перевести на русский?

CY — это международное обозначение Кипра. Расшифровку значений можно посмотреть здесь. Или самостоятельно в поисковых системах по фразе «классификатор стран мира».

КИПР — это офшор. Ставка налога на дивиденды составляет 0%. Следовательно, с полученных от Тинькофф дивидендов нужно будет самостоятельно заплатить 13% налога в РФ.

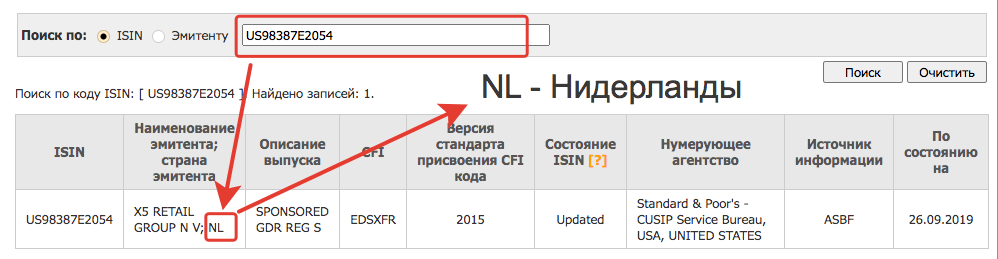

Другой пример — акции компании «Пятерочка» (ISIN — US98387E2054).

Страна регистрации компании — Нидерланды. В стране ставка налога на дивиденды — 15%. При получении дивидендов с инвесторов было удержано 15% налога. Значит в России ничего платить не нужно.

Налоги на дивиденды по странам

Налоговые ставки стран, акции которых обращаются на российских биржах:

- Нидерланды — 15%;

- Люксембург — 15%;

- остров Джерси, КИПР, Виргинские острова — 0%;

- Великобритания — от 0%*.

* В Англии дивиденды до 5 000 фунтов стерлингов не облагаются налогом. При превышении — ставка налога 7,5%.

Таблица по налогам с дивидендов акций и депозитарных расписок

Подготовил для вас (и для себя) таблицу-шпаргалку по всем известным мне иностранным бумагам с Мосбиржи.

| Тикер | Наименование | Страна регистрации | Ставка налога на дивиденды | Дивиденды |

| TCSG | Тинькофф Групп | Кипр | 0% | платит |

| Five |

X5 Retail Group |

Нидерланды | 15% | платит |

| QIWI | КИВИ | Кипр | 0% | платит |

| POLY | Полиметалл | остров Джерси | 0% | платит |

| AGRO | Русагро | Кипр | 0% | платит |

| ETLN | Эталон Групп | Кипр | 0% | платит |

| YNDX | Яндекс | Нидерланды | 15% | — |

| POGR | Петропавловск | Великобритания | 0% | — |

| HHRU | Head Hunter | Кипр | 0% | платит |

| Мэйл.ру Групп | Виргинские острова | 0% | — | |

| GLTR | Глобалтранс | Кипр | 0% | платит |

| MDMG | MD Medical Group (Мать и Дитя) | Кипр | 0% | платит |

| LNTA | Лента | Кипр | 0% | — |

| OKEY | О’КЭЙ Групп | Люксембург | 15% | платит |

| OZON | Озон Холдингс | Кипр | 0% | — |

| GEMC | United medical group | Кипр | 0% | платит |

| FIXP | Fix Price Group Ltd | Кипр | 0% | платит |

Огромная просьба — в комментах сообщайте о неточностях, нововведениях и изменениях. Буду стараться поддерживать в актуальном состоянии.

ВАЖНО!

Владельцам акций X5 на заметку …

Минфин приступает к денонсации Соглашения об избежании двойного налогообложения с Нидерландами. Если законопроект будет подписан и вступит в силу, то налог на дивиденды придется заплатить два раза: 15% в Нидерландах и 13% — в России. Источник.

Добавлено сентябрь 2021.

Россия разорвала с Нидерландами соглашение об избежания двойного налогообложения. Для инвестора это значит повышение налога с дивидендов до 28-30% (15% удержат в Нидерландах / +13% нужно заплатить в РФ, если доход больше 5 млн., то ставка налога +15%).

Подводим итоги

Три главных вывода:

- В портфеле имеются акции компаний «иностранцев», но они не платят дивиденды — отчитываться в налоговой декларации по ним не нужно.

- Дивиденды есть. Независимо от ставки налога в стране эмитента — заполнение декларации по полученным дивидендам обязательно.

- Если удержано меньше 13%, доплачиваем разницу самостоятельно. Если больше — ничего не платим.

Удачных инвестиций!

Трудно поверить, но почти все, что было создано при советской власти народом и что досталось за бесценок новым «хозяевам», России уже не принадлежит. Впрочем, не принадлежит и то, что создавалось в годы «демократии». Экспертные оценки показывают, что под иностранной юрисдикцией находится около 95% крупной российской собственности. Россия – единственная страна мира, у которой почти весь крупный бизнес и флот вместе с судовладельцами зарегистрированы в оффшорах.

Друзья, отечественным бизнесменам становится все труднее прятать свои капиталы в международные офшорные зоны, где фискальные нагрузка практически незаметна. Москва уже пересмотрела соглашение о налоговых льготах с Кипром, юрисдикция которого до последнего времени позволяла российским предпринимателям сводить до нуля свои отчисления в национальный бюджет.

Теперь владельцам компаний, ранее экономивших на отчислениях государству с помощью зарубежных налоговых раев, придется раскошелиться — вслед за Кипром отказаться от предоставления финансовых поблажек готовы Мальта, Швейцария и Нидерланды, также считающиеся основными офшорными территориями.

Взамен Россия создает собственные специальные экономические зоны, позволяющие отечественным бизнесменам не заботиться о выводе накоплений на зарубежные счета, а сохранять финансы внутри страны. «МК» выяснил, лучше ли российские офшоры зарубежных и смогут ли предприниматели и дальше законно экономить на налоговых отчислениях государству.

Например, большая часть фирм, входящих в «Базовый элемент», принадлежит BasicElementLtd, зарегистрированной на острове Джерси. Сама же BasicElementLtd – 100% «дочка» фирмы F-Finance, зарегистрированной на Британских Виргинских островах. Бенефициаром ее выступает небезызвестный олигарх Дерипаска.

Владельцем трех предприятий черной металлургии, подконтрольных Абрамовичу (ОАО «Западно-Сибирский металлургический комбинат», ОАО «Нижнетагильский металлургический комбинат», ОАО «Новокузнецкий металлургический комбинат»), является кипрская фирма VastercroftLtd, которой принадлежит 70,8% акций.

ОАО «ХК Металлоинвест» Усманова принадлежит кипрским оффшорам GallagherHoldingsLtd (43,7%), SeropaemHoldingst (30%), CoalcoMeta**listLtd (20%) и Samlnvest (6,3%).

ОАО «Северсталь» Мордашова владеют кипрские оффшоры AstroshineLtd (20%), LoranelLtd (20%) и RayglowLtd (10,9%).

ГМК «Норильский никель» Потанина и Дерипаски зарегистрирован на кипрские оффшоры GershvinlnvtstmentsCorp.Ltd, BonicoHoldingsCoLtd, MontebellaHoldingsLtd, которым принадлежит 47,8% акций.

Кипрскому оффшору на 99,8% принадлежит крупнейшая угольная компания СУЭК Рашевского. И этот список можно продолжить. Например, на Кипре зарегистрирован «Уралкалий» Рыболовлева и «Мечел» Зюзина, а компании «АльфаГрупп» – в Люксембурге, Нидерландах, на Британских Виргинских островах и Гибралтаре.

Таким образом, наиболее конкурентоспособные и прибыльные российские предприятия промышленности принадлежат оффшорам, в основном кипрским.

Почему же российские олигархи бегут в оффшоры? Причин несколько – это и возможность ухода от налогов, и возможность вывода средств за рубеж, и возможность обезопасить «свои» средства от нежелательных политических перемен в России. По подсчетам экономистов за 20 лет из России, в основном через оффшоры, вывезено 2 трлн. Долларов. Сумма астрономическая. Только в кризисном 2008 году за рубеж убежало более 200 млрд. Долларов.

Формы увода средств за рубеж разные. Одна из наиболее часто используемых – это выплата дивидендов. В последние годы предприятиями, зарегистрированными в оффшорах, на выплату дивидендов направляется все большая доля прибыли. Например, если в ОАО «Северсталь» доля дивидендов в 2005 году составляла 6,4%, то уже в 2007 году – 45,7%, в ОАО «ЗСМК» (Evraz Group) – соответственно 81,7% и 90%, а в ОАО «ОЭМК» («Металлоинвест») – 10% и 100%. Дивиденды ОФО «Русал Красноярск» по итогам 2008 года составили 103% чистой прибыли и благополучно утекли в оффшорный карман Дерипаски в размере 8,9 млрд. Рублей. Всего же за 2005-2008 годы оффшорные счета только одного Дерипаски за счет выплаты дивидендов пополнились на 8,2 млрд. Долларов.

Классическая схема использования оффшоров для снижения налогов выглядит так: российская компания-производитель продает, например, нефть, металл, лес и т.д. фирме, зарегистрированной в оффшоре, по заниженной цене, а уже эта фирма реализует товар конечному потребителю по рыночной цене. Таким образом, основная прибыль от сделки оседает на счетах оффшора.

Могут использоваться страховые схемы для увода от налогообложения части прибыли. Для этого создается оффшорная страховая компания, через которую страхуются риски, по которым заведомо не наступит страховое событие, и перечисляется часть прибыли на страховые премии.

Можно просто, создав оффшор, заключить с ним любой финансовый договор, как говорится, «на бумаге», взять у него фиктивный заем, и по условиям этого договора регулярно переводить ему реальные деньги.

Существуют и другие, как говорил небезызвестный Остап Бендер, относительно честные способы отъема денег у России.

Отсюда легко видеть, чтобы получила Россия, если бы завтра закрыть оффшоры. Эксперты считают, что это дало бы огромный экономический эффект. Не имея возможности вывезти средства за границу, олигархи были бы вынуждены вкладывать их в проекты внутри страны, заниматься модернизацией промышленности, наращивать выпуск отечественной продукции, завоевывать рынки сбыта и т.д. У государства появилась бы возможность решать социальные проблемы, укреплять Вооруженные Силы, поддержать науку, аграрный сектор.

Каждый инвестор стремится получить прибыль на бирже. Но не нужно забывать, что полученная прибыль подлежит налогообложению. Поэтому один из вопросов, в котором инвестору приходится разбираться, — как, когда и сколько платить налогов. Зачастую налоговым агентом по инвестиционному доходу выступает брокер. Он сам считает налоговую базу, сам считает сумму налога и декларирует его в налоговой. Но не всегда все так просто, и в отдельных случаях необходимо участие со стороны инвестора. И не просто участие, а самостоятельное оформление налога, неуплата которого карается штрафом.

Подробно общую тему налогообложения мы раскрыли в статье «Налогообложение инвестиций». В этой статье мы хотим затронуть тот самый «отдельный случай», требующий участия самого инвестора – декларирование доходов в виде дивидендов от «российских иностранцев». В этой статье под термином «российские иностранцы» мы будем понимать российские компании, которые зарегистрированы за пределами России. Их не так мало, и акции некоторых из них входят в ТОП-рейтинга по торговому обороту. То есть можно с уверенностью сказать, что подобные акции есть в портфелях многих инвесторов, то есть тема статьи касается почти каждого!

В этой статье мы рассмотрим следующие вопросы, связанные с декларированием налога на дивиденды от акций российских компаний с иностранной регистрацией:

-

Кто такие «российские иностранцы» и как их распознать.

-

Особенности налогообложения.

-

Определение величины налоговой ставки.

-

Декларирование налога.

-

Заполнение декларации 3-НДФЛ.

Кто такие «российские иностранцы» и как их распознать

Итак, на российском рынке есть компании, которые зарегистрированы за рубежом. Налогообложение дивидендов от них имеет свои особенности, которые зависят от страны юрисдикции. Как же определить, что компания зарегистрирована за рубежом?

Первым делом смотрим ISIN компании. Это международный идентификационный код, который однозначно идентифицирует финансовый инструмент. У российских компаний первые две буквы кода — RU. Если нет — компания иностранная. Расшифровываем код страны с помощью классификатора стран мира. Он доступен в сети Интернет. Однако если бумага является депозитарной распиской, то первые две буквы ISIN обозначают страну банка, выпустившего расписки, а не страну эмитента бумаг. Что же делать в таком случае? Обращаемся на сайт национального расчетного депозитария в «Справочник иностранных финансовых инструментов», либо на сайт Московской биржи.

На сайте Московской биржи

в разделе «Листинг» через «Список ценных бумаг, допущенных к торгам», переходим в карточку ценной бумаги, находим информацию о стране регистрации эмитента:

Вот, например, карточка компании X5 RetailGroup на сайте Московской биржи:

Как видим, эмитент зарегистрирован в Нидерландах. Это значит, что налог на дивиденды по его ценным бумагам декларируем и уплачиваем самостоятельно.

Если в карточке ценной бумаги нет данных о стране регистрации эмитента, обращаемся на сайт Национального расчетного депозитария НРД — к «Справочнику иностранных финансовых инструментов». Находим нужную бумагу, определяем страну регистрации эмитента по буквенному коду.

Например, в карточке акций Polymetal на сайте Московской биржи нет данных о стране регистрации эмитента. Тогда находим бумагу на сайте НРД:

В справочнике находим код страны эмитента — JE. Согласно классификатору стран мира JE — это Джерси.

Ниже представим страны юрисдикции «российских иностранцев» с кодами:

В сервисе Fin-Plan Radar можно отобрать бумаги российских компаний, зарегистрированных за рубежом, с помощью специального фильтра. Для этого в разделе Сервисы — Поиск акций РФ пользуемся отбором по юрисдикции — выбираем показатель «Иная»:

На момент публикации статьи на Мосбирже был 21 эмитент с иностранной юрисдикцией.

Проверяем, какие из акций есть в нашем портфеле, и находим информацию о стране регистрации, как указано выше.

Особенности налогообложения

В качестве налоговой базы для исчисления налога выступает 2 источника дохода:

-

Доход от разницы в цене покупки и продажи акции. К данному виду дохода применяется ставка налога 13% или 15% (к сумме дохода, превышающей установленный лимит в 5 млн. руб.). Налог взимается только по закрытым сделкам. Налоговым агентом является брокер, то есть инвестору не нужно заниматься расчетами, декларированием и уплатой налога самостоятельно.

-

Дивиденды. В отношении дивидендов от российских компаний обычно налоговым агентом выступает брокер. Брокер декларирует доход инвестора, исчисляет и удерживает налог («Налогообложение инвестиций»). А вот по дивидендам от иностранных компаний (в том числе российских с иностранной юрисдикцией) брокер налоговым агентом не является. При этом обязанность по декларированию и уплате налога ложится на самого инвестора. Особенностью является и то, что дивиденды от «иностранцев» могут облагаться налогом дважды: в стране источника выплаты, тогда они приходят на счет инвестору уже за вычетом этого налога, и в стране зачисления, то есть в России. Кроме того, в зависимости от страны юрисдикции эмитента ставка налога может быть разной. Чтобы избежать ошибок и, как следствие, штрафов от налоговых органов, инвестору необходимо знать, в какой стране зарегистрирован эмитент, чьи ценные бумаги он держит в портфеле. А чтобы не «платить лишнего», полезной будет информация о льготах и вычетах, на которые инвестор имеет право.

Определение величины налоговой ставки

Рассмотрим, от чего зависит ставка налога на доходы физических лиц, которым облагаются дивиденды от компаний-эмитентов, зарегистрированных за пределами России.

1. Наличие у страны-эмитента соглашения об избежании двойного налогообложения с Россией. Оно дает право налогоплательщику:

-

на ограничение/снижение ставки налога на дивиденды в стране эмитента;

- на зачет суммы налога, удержанного в стране источника выплаты, при исчислении налога в России.

В настоящее время у России действуют соглашения с более чем с 80 странами. Так как законодательство периодически меняется, наличие такого соглашения можно проверять самостоятельно на сайте ФНС России ФНС.

2. Статус налогоплательщика. Ставка налога может быть снижена в зависимости от условий соглашения, таких как, например, доля участия инвестора в компании, срок владения акциями, институциональный статус инвестора. Например, для институциональных инвесторов ставка налога на Кипре составляет 5% вместо 15%.

3. Ставки налога в стране эмитента.

Ставка налога на доходы в стране источника выплаты регулируется законодательством этой страны и соглашением между странами, если таковое имеется. В России с 1 января 2021 года ставка налога на доходы физических лиц для налоговых резидентов составляет:

-

13% для доходов, не превышающих 5 млн. рублей за налоговый период;

-

15% для сумм доходов свыше 5 млн. рублей.

Право на зачет налога, уплаченного в стране регистрации эмитента ценных бумаг, реализуется при наличии соглашения между странами следующим образом:

-

Если сумма налога на доходы, уплаченного в стране эмитента ниже, чем сумма, исчисленная по ставке, действующей в России, инвестор декларирует свой доход от иностранных источников и уплачивает разницу в бюджет России.

-

Если сумма налога, уплаченного в стране эмитента, равна или превышает сумму, исчисленную по ставкам, действующим в России, инвестор декларирует свой доход от иностранных источников, а налог в России не уплачивает.

-

Расчеты производятся в рублях по курсу на дату поступления дивидендов на счет инвестору и на дату уплаты налога в стране источника выплаты.

Ниже в таблице представим актуальную информацию о «российских иностранцах»:

Пример 1. Если в Вашем портфеле есть акции Русагро. Смотрим таблицу: компания платит дивиденды и зарегистрирована на Кипре. Между Россией и Кипром есть соглашение об избежании двойного налогообложения. Ставка налога на Кипре — 15%, что превышает ставку налога в России (13%), следовательно, в ФНС России Вам нужно только представить декларацию о доходах, а налог уплачивать не придется.

Пример 2. Компания Polymetal

зарегистрирована в Джерси. Ставка налога в Джерси -0%. С дивидендов Полиметалл инвестор должен будет уплатить налог в России по ставке 13%.

При отсутствии соглашения межу странами инвестор платит налог полностью дважды – в стране регистрации эмитента и в России. Так, с 01.01.2022 года прекратило действие соглашение с Королевством Нидерландов, поэтому дивиденды от компании X5 RetailGroup, например, с этого года будут облагаться налогом дважды — в Нидерландах в размере 15% и в России в размере 13% или 15%.

Обратите внимание!!! Инвестор, получивший дивиденды от иностранных компаний, обязан задекларировать свой доход, независимо от того, должен ли он уплачивать налог или нет.

Декларирование налога

Далее разберемся, как инвестору самостоятельно задекларировать дивиденды от иностранных компаний и уплатить налог.

1. Срок представления в ФНС декларации 3-НДФЛ — не позднее 30 апреля года, следующего за годом получения дохода. За нарушение срока подачи или непредставление декларации предусмотрен штраф в размере не более 30% от неуплаченного налога, но не менее 1000 руб. В случае занижения налоговой базы штраф составит 20% от неуплаченной суммы налога, либо 40% — если ФНС сочтет нарушение умышленным.

Вместе с декларацией необходимо представить документы, подтверждающие сумму полученных дивидендов и уплаченных налогов, выданные источником выплаты дохода, с нотариально заверенным переводом на русский язык. Документы должны содержать следующие обязательные сведения:

-

вид дохода,

-

сумма дохода,

-

дата получения дохода,

-

сумма налога,

-

дата уплаты налога в стране эмитента.

Обычно брокер предоставляет инвесторам брокерские отчеты, отчеты о выплатах от источников за пределами РФ, могут составляться и иные отчеты/справки. Их можно заказать и скачать в приложениях брокеров бесплатно. Некоторые отчеты могут оказаться платными. Следует обратить внимание, что данных в отчетах может оказаться недостаточно, например, может отсутствовать информация о дате уплаты налога в стране эмитента. Данный факт может послужить причиной отказа в зачете суммы налога, удержанного в стране эмитента. Таким образом, если необходимых данных в отчетах нет, Вам придется пообщаться с брокером для получения необходимой информации, или уплатить налог в России полностью, без зачета сумм, уплаченных в стране эмитента ценных бумаг.

2. Способы представления декларации и подтверждающих документов в ФНС РФ:

На бумаге:

-

Лично/через представителя в инспекцию ФНС по месту регистрации.

-

Почтовым отправлением с описью вложения.

-

Через МФЦ.

В электронном виде:

-

Через личный кабинет налогоплательщика на сайте ФНС.

-

Через ГОСУСЛУГИ (потребуется усиленная квалифицированная подпись).

3. Срок уплаты налога: не позднее 15 июля года, следующего за годом получения доходов.

4. Способы заполнения декларации:

-

вручную, (бланки можно бесплатно получить в инспекции/ скачать на сайте ФНС);

-

в программе «Декларация» — бесплатно скачиваем на сайте ФНС;

-

в личном кабинете налогоплательщика-физического лица на сайте ФНС. подпись).

Заполнение декларации 3-НДФЛ

Заполнение декларации в программе «Декларация»

Программа «Декларация» доступна для скачивания на сайте ФНС в разделе «Сервисы и госуслуги» — «Программные средства».

После установки открываем программу, заполняем раздел «Задание условий»: Номер инспекции, ОКТМО. В подразделе «Имеются доходы» ставим галку «в иностранной валюте», чтобы стал доступным раздел «Доходы за пределами РФ».

Заполняем раздел «Сведения о декларанте» — личные данные налогоплательщика.

Далее переходим в раздел «Доходы за пределами РФ». Заполняем данные о полученных дивидендах по каждой выплате отдельно. Добавляем источник выплаты — наименование эмитента. Код страны выплаты и страны зачисления выбираем из встроенного справочника.

Указываем дату получения дохода и дату уплаты налога, код и наименование валюты — данные берем из отчета брокера или иного подтверждающего документа. Указываем код дохода «1010» — для дивидендов и сумму в иностранной валюте. Далее указываем сумму уплаченного в иностранном государстве налога в валюте. Суммы в рублях рассчитываются автоматически, если проставить галку «Автоматическое определение курса валюты».

Нажимаем значок «Проверить». Если проверка прошла успешно, нажимаем «Просмотр» и получаем печатную форму. По введенным данным будут сформированы:

-

Титульный лист.

-

Раздел 1 — Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/ возврату из бюджета.

-

Раздел 2 — Расчет налоговой базы и суммы налога по видам доходов.

-

Приложение 2 — Доходы от источников за пределами РФ.

в бюджет возврату из бюджета.")

Алгоритм расчета следующий: сумма дивидендов (до удержания налогов в стране эмитента) пересчитывается в рубли на дату получения дохода. Результат умножаем на ставку налога в России, в данном примере — 13%. Расчетную сумму налога сравниваем с суммой налога, удержанного в иностранном государстве в пересчете на рубли на дату уплаты налога. Если налог, уплаченный в стране, источника выплаты больше расчетной суммы налога, исчисленного в России, то зачету подлежит сумма уплаченного налога в стране источника выплаты, в пределах расчетной суммы налога, исчисленного в России.

В данном примере в стране эмитента уплачено налога — 1660,22 руб., что превышает расчетную сумму налога, исчисленного в РФ по ставке 13% — 1439,00 руб. Зачету подлежит сумма 1439,00 руб. Таким образом, инвестор не должен уплачивать налог в России, но и разница возврату не подлежит.

Далее можно распечатать декларацию и представить ее в ФНС лично или почтой.

Заполнение декларации в личном кабинете налогоплательщика-физического лица на сайте ФНС

1. Генерация ЭЦП.

Для формирования и отправки декларации в электронном виде понадобится электронная подпись, которую можно получить через личный кабинет на сайте ФНС.

Для получения подписи в личном кабинете заходим в профиль, выбираем раздел «Получить ЭП» и следуем инструкциям: проверяем данные сертификата (персональные данные налогоплательщика), задаем пароль (его нужно запомнить, т.к. восстановить его будет невозможно, только отозвать имеющийся сертификат и заказать новый), отправляем запрос.

Генерация сертификата ЭЦП занимает от 30 минут до суток.

Когда Сертификат будет выпущен, находим его в разделе «Получить ЭП» после нового входа в программу.

2. Заполнение декларации

Пока сертификат генерируется, заполняем декларацию в электронном виде. Для этого проходим в раздел «Доходы и вычеты». Выбираем «Заявить доход».

Далее выбираем «Подать декларацию 3-НДФЛ».

Декларацию можно заполнить онлайн, либо загрузить готовую. Поскольку декларация у нас уже готова, нажимаем «Загрузить готовую декларацию», указываем отчетный год, выбираем файл формата xml, выгруженный из программы «Декларация».

К загруженной декларации добавляем подтверждающие документы, на основании которых заполняли декларацию. При загрузке документов обращаем внимание на допустимый размер и формат файлов (указан над таблицей с файлами), иначе файлы не прикрепятся. Вводим пароль к сертификату ЭЦП, отправляем.

Конечно, можно не пользоваться программой «Декларация», а сразу заполнить данные в личном кабинете налогоплательщика. Для этого на этапе загрузки декларации нужно нажать «Заполнить декларацию онлайн» вместо «Загрузить готовую декларацию». Далее заполняем разделы по порядку.

На закладке «Доходы» выбираем «За пределами РФ»

Добавляем источник дохода. Заполняем данные по каждой выплате дивидендов аналогично порядку, описанному выше для программы «Декларация».

Сумма в рублях рассчитывается автоматически при установленной галке «Определить курс автоматически».

Поскольку в данной статье речь не идет о других доходах и вычетах, то мы не рассматриваем остальные разделы и после указания сведений о всех выплатах дивидендов, переходим к этапу просмотра декларации, жмем «Далее».

Теперь можно прикрепить подтверждающие документы, ввести пароль к сертификату ЭЦП, и отправить декларацию, так же как и при загрузке готовой декларации.

На этом обязанности добросовестного налогоплательщика можно считать исполненными. Ну а если у Вас получится налог к уплате, тогда не забываем, что его нужно уплатить не позднее 15 июля года, следующего за отчетным.

Вывод

Хотелось бы заметить, что дивиденды — это только лишь одна из статей доходов инвестора. Мир инвестиций многогранен. Как инвестору уверенно ориентироваться в нем, планировать и создавать желаемый доход от своей деятельности, выбирать лучшие активы, разбираться в налоговых обязательствах, извлекать пользу из кризисов, и много другой полезной информации по вопросам инвестирования Вы можете найти в нашем блоге о финансовом планировании Fin-plan.

Наш проект Fin-Plan уже более 6 лет позволяет закрывать все вопросы для инвесторов с разным уровнем подготовки. Информационные статьи, аналитическое сопровождение, теоретические и практические уроки, сессии с преподавателями, онлайн-чат поддержки, профессиональный сервис для инвесторов Fin-Plan Radar – это основной, но не полный набор инструментария, который мы предлагаем для инвесторов. Мы учим инвестировать в безрисковые активы и выбирать самые перспективные акции на рынке. Правильно составлять инвестиционный портфель из различных финансовых инструментов, видеть глобальную картину любого рынка.

Чтобы ближе познакомиться с нами и нашими методиками работы на фондовом рынке, приглашаем Вас на очередной открытый урок по инвестированию. Записаться можно по ссылке.