Рассказываем, есть ли смысл страховать смартфон и что важно знать перед заключением договора.

Оформление полиса при покупке гаджета в рассрочку или кредит в перечень обязательных видов страхования не входит. Но банки настоятельно требуют это сделать за возможность получения беспроцентного кредита. При покупке смартфона за свои деньги страховка необязательна. Однако консультанты соблазняют тем, что полис обойдется дешевле, чем ремонт, а в случае утраты девайса страховая компенсирует его полную стоимость.

Однако в Сети немало негативных комментариев от разочаровавшихся страхователей. Причина в том, что страховка покрывает далеко не любой ущерб.

Полисы для новых и подержанных смартфонов

Обычно страховщики предлагают полисы страхования новой техники в момент ее покупки через своих партнеров — магазины сотовой связи или техники. Это взаимовыгодный бизнес как для страховщика, так и для ритейлера.

Застраховать подержанный смартфон, даже купленный несколько дней назад, при желании тоже возможно, но непросто. Оформить полис можно лишь в магазине, торгующем б/у техникой. Такое страхование предлагают немногие компании — например, о запуске продукта в июне заявила компания «Ренессанс страхование». Главный риск в полисах для подержанных смартфонов — случайные повреждения (например, повреждение экрана). Для того чтобы оформить страховку, нужно зарегистрироваться в специальном приложении и сделать фото телефона. При наступлении страхового случая компания обещает оплатить ремонт, а если он невозможен, то возместить стоимость гаджета. Смартфон можно застраховать на сумму до 50 тыс. рублей, а стоимость полиса — около 5 тыс. рублей.

Какие риски покрывает полис

Риски, которые покрывают полисы страхования новых гаджетов, незначительно отличаются у разных компаний. Например, в «Ингосстрахе» телефон можно застраховать от поломок из-за перепада напряжения в электросети, противоправных действий третьих лиц (на территории всего мира), типовых рисков (пожар, взрыв, повреждение водой), поломок (негарантийных и по неосторожности), а также можно просто продлить срок гарантии за счет страховки.

С полисом от «Страховой дом ВСК» можно рассчитывать на: устранение дефекта в магазине или обмен товара; ремонт в случае неправильного использования; устранение неисправностей, возникших в результате скачка напряжения; устранение мелких механических дефектов, не влияющих на работоспособность товара, в течение 90 дней. В полис также включены традиционные риски: разбой, грабеж, хулиганство, кража со взломом или иным ущербом, теракт.

В полисах «АльфаСтрахование» покрываются риски механического повреждения корпуса и дисплея на 3, 6, 12 месяцев, попадания жидкости, кражи и грабежа, а также есть возможность продлить гарантийное обслуживание на 1 год.

«Срок страхования, как правило, составляет 12 месяцев, но действие страховки начинается с 15–16 календарного дня после оплаты. С 2018 года у покупателей страховок есть возможность отказаться от ненужной услуги, воспользовавшись так называемым периодом охлаждения», — рассказала product owner страховых продуктов Банки.ру Юлия Корнеева.

Какие исключения существуют

Список покрываемых рисков может выглядеть впечатляющим, однако вероятность реализации многих из них ничтожно мала. На практике самые распространенные риски — это механические повреждения по неосторожности (разбитые экраны, корпусы, гнезда зарядок) и потери. Если они входят в перечень исключений, то выплату получить невозможно.

«Условия, исключающие выплату возмещения, различны и зависят от конкретного договора страхования, но в большинстве сводятся к тому, что из страхового покрытия исключаются: повреждения или поломки, входящие в перечень гарантийных обязательств производителя; царапины, сколы и другие косметические повреждения застрахованного имущества, не влияющие на его работоспособность; повреждения, уничтожение или утрата в результате нарушения правил эксплуатации», — рассказал главный финансовый уполномоченный Юрий Воронин.

Соломка для гаджета. Стоит ли страховать новый смартфон?

Скорее всего, откажут в ремонте, если была попытка самостоятельного ремонта, вскрытия корпуса, полученные дефекты не мешают работе гаджета или же ущерб был причинен умышленными действиями, что может доказать экспертиза. Встречаются в исключениях и повреждения гаджета при использовании не по инструкции, от неквалифицированного вмешательства или при самостоятельном ремонте, при использовании товара не для личных нужд, при несоблюдении правил хранения.

Сколько стоит полис

Стоимость полисов варьируется в зависимости от типа страхуемого гаджета, наличия или отсутствия франшизы, способа ремонта, набора рисков, а также магазина, в котором его продали. Например, застраховать смартфон Samsung Galaxy A52 128GB стоимостью 29 999 рублей в магазине-партнере «Страхового дома ВСК» будет стоить от 3 439 до 7 628 рублей на срок 2 года в зависимости от программы страхования.

При покупке полиса от «АльфаСтрахования» диапазон цен варьируется от 1,8 тыс. до 4,2 тыс. рублей. «При страховании смартфонов чаще используются коробочные решения страховых продуктов, а также, как правило, нет выбора по наличию/отсутствию франшизы и перерасчету в связи с этим стоимости полиса, — рассказала руководитель управления страхования имущества физлиц компании «АльфаСтрахование» Татьяна Ходеева. — При ремонте часто франшиза отсутствует — это очень значимый момент для владельца смартфона. По гарантийным поломкам франшиза применяется по всем рискам».

Нужна ли страховка при гарантии?

У любой техники есть срок гарантийного обслуживания. Но в отличие от страховки, гарантия распространяется только на заводской брак и не учитывает основные риски, связанные с эксплуатацией устройства: кражу, повреждение по неосторожности, иные внешние воздействия.

«В нашей практике был интересный случай: кошка столкнула вазу с подоконника, ваза упала на лежащий на столе мобильный телефон, как результат — расколотый экран. Такой ущерб как раз был возмещен за счет страховки», — рассказал начальник отдела имущественного и личного страхования компании «Ингосстрах» Станислав Олейников.

Какие документы потребуются для выплаты возмещения

Страховщики стремятся возмещать ущерб не деньгами, а ремонтом застрахованного имущества. Но сейчас многое зависит от наличия деталей и материалов для него. Средний срок урегулирования страхового случая составляет около двух недель после получения полного пакета документов.

Механизм урегулирования стандартный: обратиться в страховую компанию, предоставить документы и следовать указаниям страховщика.

При обращении нужно предоставить документ, доказывающий наступление страхового случая — например, заявление в полицию, подтверждающее факт кражи. Уголовное дело в МВД заведут, только если убедятся, что смартфон действительно был украден, а не оставлен где-то по невнимательности. Если телефон пострадал из-за того, что квартиру затопили соседи сверху, потребуется акт управляющей компании. То есть при наступлении страхового случая необходимо его зафиксировать.

Что делать, если отказали в выплате

По словам главного финансового уполномоченного Юрия Воронина, в первом полугодии 2022 года чаще всего потребители жаловались на отказы страховых компаний выплачивать возмещение под предлогом отсутствия страхового случая. Второй по популярности вид обращений — несогласие с суммой возмещения (страхователи рассчитывают получить выплату, равную страховой сумме по договору, тогда как по условиям договора возмещение выплачивается с учетом износа застрахованного имущества или с учетом предусмотренной франшизы).

Помимо исключений, в договоре страхования может присутствовать оговорка, что размер выплаты будет снижаться по мере использования устройства. Например, по словам Юрия Воронина, на рынке представлены полисы, по которым предусмотрено значительное уменьшение страховой суммы уже на второй день действия договора (на 20–50%) без каких-либо обоснований. Таким образом, страховая премия рассчитывается от полной страховой суммы. Возмещение в размере страховой премии вряд ли удастся получить, поскольку страховой случай с высокой долей вероятности не наступит в первый день после покупки.

Если страховщик неправомерно отказывает в выплате, можно написать заявление в службу главного финансового уполномоченного. Компанию обяжут исполнить свои обязательства, если нарушения прав потребителя подтвердятся.

Практически в любом салоне сотовой связи покупателю назойливо предложат застраховать смартфон, который он собирается купить. Продавец-консультант будет красиво рассказывать о выгодах данной услуга. Утопите, разобьете, потеряете телефон — и вам вернут за него деньги.

Консультант будет рассказывать, что его брат сестры свата недавно потерял дорогой телефон и страховая компания возместила убытки — на полученные деньги он купил новый «айфон». А еще недавно приходил клиент с разбитым экраном и ему без проблем поменяли дисплей на новый. Да, да, так и было, зуб даю.

Как вы понимаете, так все просто и красиво бывает только в рассказах продавцов. О том, в каких случаях на самом деле работает страховка на смартфон и какие подводные камни у нее есть, читайте дальше.

Какие виды услуг страхования смартфона бывают в салонах сотовой связи?

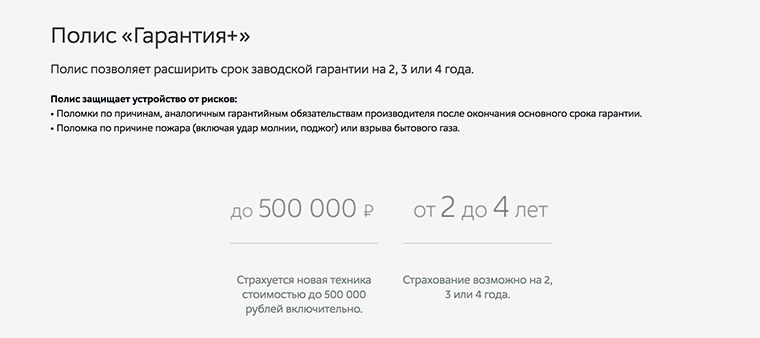

Как правило, в большинстве цифровых магазинов есть три подобные услуги — дополнительное сервисное обслуживание (ДСО, ССО, Гарантия+ и т.д.), защита покупки и комплексная защита. В зависимости от сети они могут по разному называться, но суть у них одна и та же.

Дополнительное сервисное обслуживание (ДСО)— продление гарантии еще на один или два года. ДСО защищает только от заводского брака. То есть, если в течение двух или трех лет смартфон сломается сам по себе, его можно будет отремонтировать бесплатно.

По сути, это самый бесполезный продукт, который покупать нет никакого смысла — в абсолютном большинстве случаев заводской дефект проявляется в первый год использования, на который уже есть бесплатная гарантия от производителя и магазина.

Я неоднократно слышал, как продавцы пытаются навязать ДСО обманом. Они рассказывают клиенту, что покупая дополнительную гарантию, можно будет в случае поломки сдать телефон в любой наш магазин по всей России. Однако большинство ритейлеров позволяют принимать смартфон, купленный у них в сети, в любом салоне по всей России. Без покупки лишних услуг.

К тому же, у ДСО есть большой подводный камень. Дело в том, что через 2-3 года после выхода смартфона на него может просто не оказаться запчастей в СЦ, с которым договор у ритейлера. В этом случае, продержав аппарат в сервисе месяц, а то и два, клиенту придет отказ в ремонте и продавец просто вернет сумму дополнительной гарантии с извинениями. Лично я, проработав в ритейле 6 лет, сталкивался с отказом в ремонте по ДСО очень часто.

Защита покупки (ЗП) — это уже страховка от негарантийных случаев. Подробнее о ней расскажем ниже.

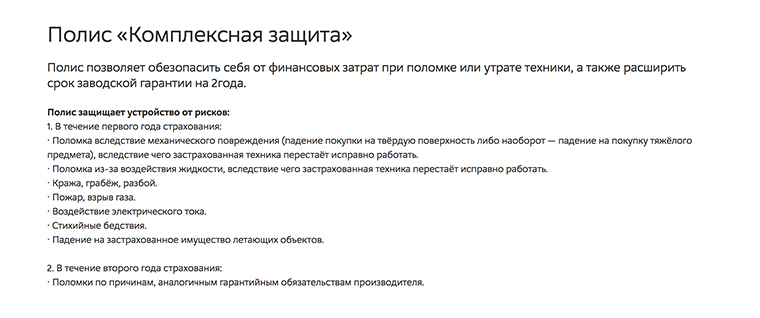

Комплексная защита (КЗ) — это полис, объединяющий дополнительное сервисное обслуживание вместе с защитой покупки. В первый год действует страховка от негарантийных случаев, а на второй год начинает действует расширенное гарантийное обслуживание на заводские дефекты. Стоит такой продукт существенно дороже, чем обычное страхование.

Как мы уже выяснили выше, от ДСО толку практически нет, поэтому я бы не рекомендовал покупать КЗ — вы переплатите лишние деньги за ненужную услугу.

Вот так выглядит описание комплексной защиты на сайте М.Видео.

Получается, что единственной адекватной услугой, которую можно рассмотреть к приобретению, остается защита покупки. По сути, это обычная страховка на смартфон. Но в ней есть много нюансов, о которых вам следует знать.

Что вам нужно знать о страховке

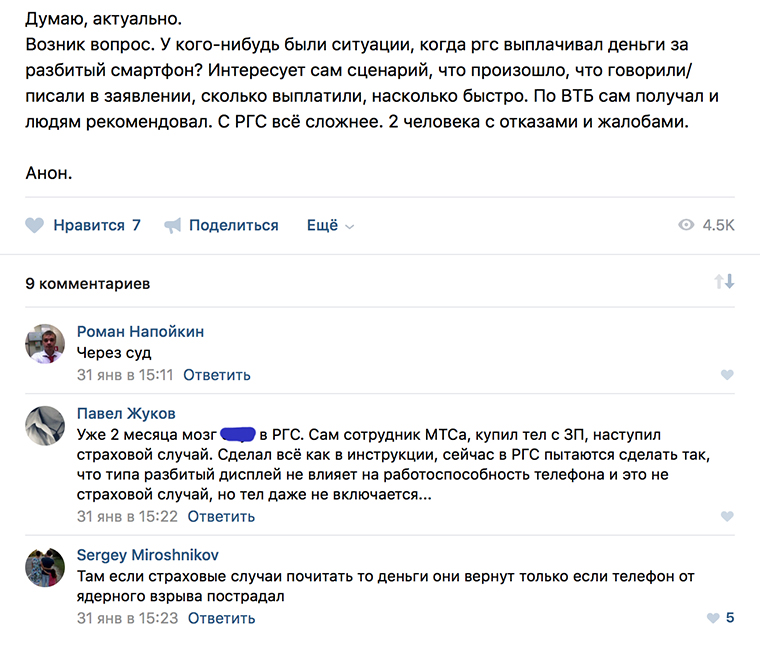

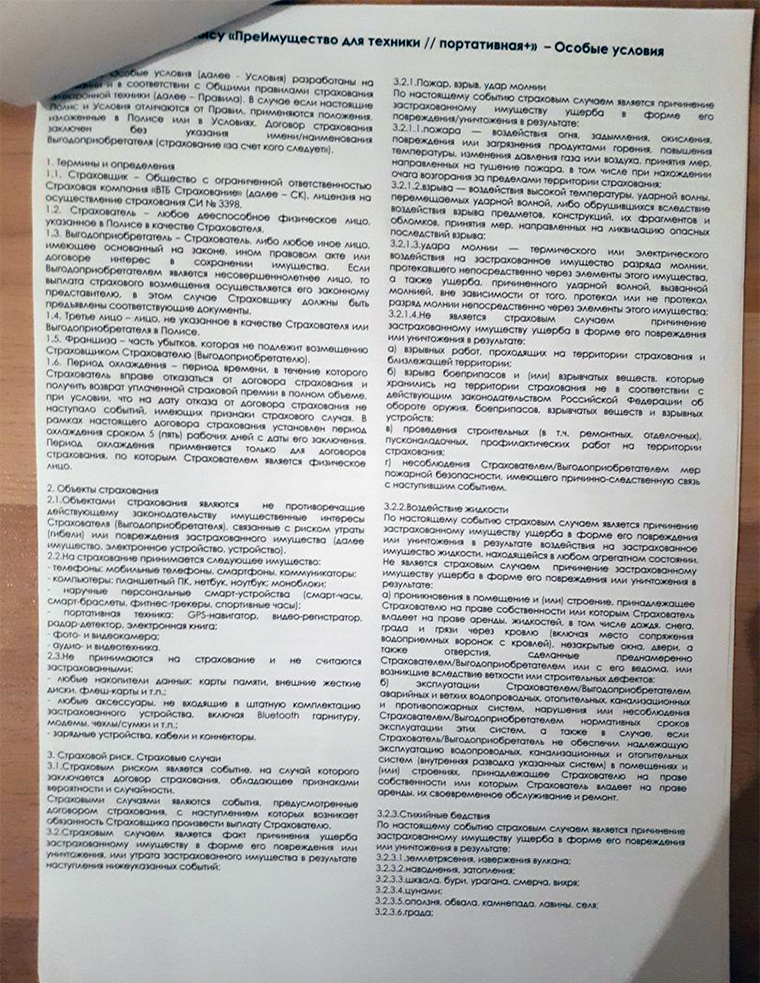

У самых популярных страховых компаний, таких как ВТБ, Альфа, РГС, случаи, после которых можно требовать возмещение ущерба примерно одинаковые. Договор страхования печатается на 5 листах мелким шрифтом — неудивительно, что большинство покупателей забивают на его прочтение.

Кстати, многие сотрудники салонов сотовой связи крайне не рекомендуют страховку от РГС. Судя по их отзывам, с этой компанией больше всего проблем в случае возврата денег.

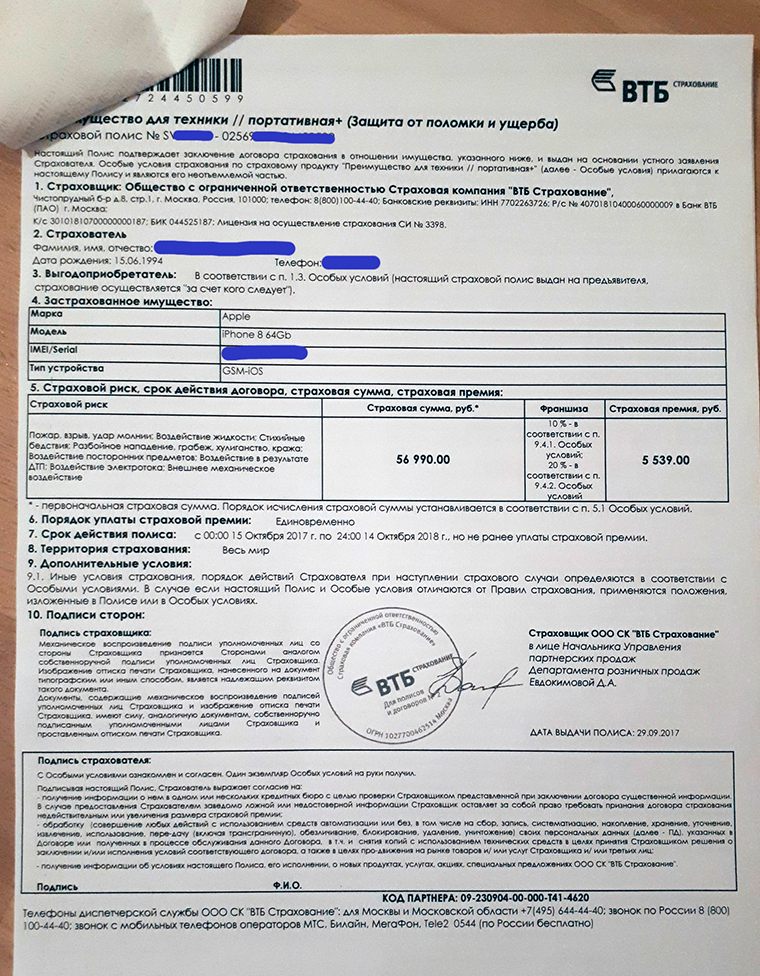

Давайте попробуем разобрать по полочкам защиту покупки. Вот так выглядят первые две страницы договора ВТБ. Сразу отмечаем, что страховка начинает работать не сразу, а только через две недели после ее покупки.

Читаем, когда наступает страховой случай.

Пожар, взрыв, удар молнией. Очевидно, что взрывы и удары молнией в смартфоны случаются довольно редко. А вот с пожаром столкнуться куда реальней.

И в договоре есть одно важное уточнение — страховой случай является недействительным, если пожар возник при несоблюдении мер пожарной безопасности выгодоприобретателем. Грубо говоря, если пожар произошел из-за вас — то денег за смартфон вы не получите. Хотя, в случае пожара, поломка гаджета — это последнее, о чем стоит беспокоиться.

Воздействие жидкости. Вопреки расхожему заблуждению, страховка не работает в тех случаях, когда вы просто уронили свой смартфон в воду или залили его под дождем. Нет, не рассчитывайте на это — защита покупки поможет только в том случае, если вас затопили соседи или случайно сработала противопожарная сигнализация. В остальных ситуациях страховка считается недействительной.

Стихийные бедствия. Страховым случаем станет ущерб смартфону, причиненный в результате следующих природных явлений: землетрясения, извержения вулкана, наводнения, урагана, цунами, оползня, града.

Разбой, грабеж, хулиганство, кража. Если ваш смартфон в темном переулке отберут гопники или вытащат его из кармана в метро — вполне можно рассчитывать на страховую выплату. Однако для этого придется сходить в полицию, чтобы правоохранительные органы завели уголовное дело по вашему случаю.

Помните, что на случаи, когда вы сами теряете гаджет, страховка не распространяется.

Иногда предприимчивые граждане намеренно прячут смартфон, чтобы получить деньги за него по страховке. Однако полиция тщательно рассматривает страховые случаи и очень часто случается так, что обман раскрывается и владельцу смартфона дают условный или реальный срок за мошенничество.

Воздействие посторонних предметов, электротока и ДТП. Под посторонними предметами понимается падение деревьев и летательных аппаратов. Если ваш смартфон будет разбит в следствии падения на него самолета — не стоит переживать, вам вернут за него деньги. Также страховой случай наступает при повреждении девайса электротоком или в результате ДТП.

Внешнее механическое воздействие. Пожалуй, это самый полезный пункт договора — ведь именно из-за механического воздействия чаще всего ломаются смартфоны. Особенно когда их случайно роняют на асфальт.

На это и делают акцент продавцы — как правило, замена дисплея стоит в разы дороже стоимости страховки. Но есть один серьезный подводный камень.

Дело в том, что чаще всего мы разбиваем смартфоны исключительно по своей вине. Ну с кем не бывает — случайно выскользнул гаджет из рук, упал на пол и разбился экран. Но именно такой сценарий дает право страховой не выплачивать вам деньги! Если телефон разбит по вине покупателя — это не считается страховым случаем у большинства компаний.

Что же делать? Получается, что страховка — это бесполезная трата денег? На это сложно ответить однозначно, однако есть один лайфхак, который поможет получить выплату за убитый девайс

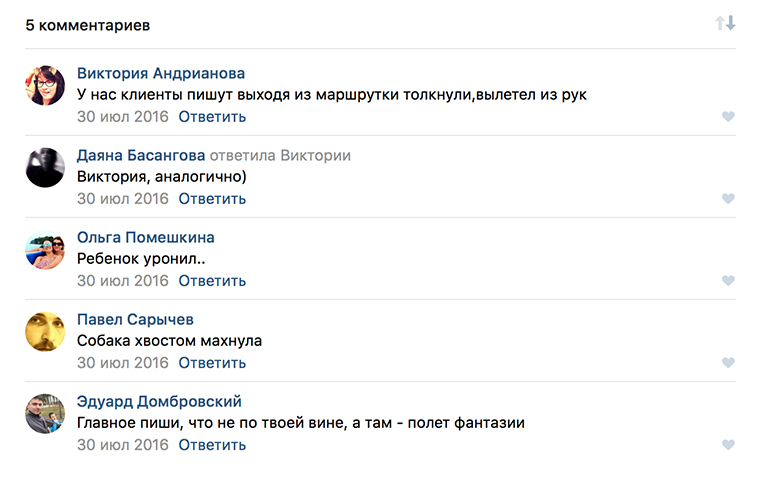

В сообществах во ВКонтакте для продавцов вопрос выплат страховок поднимают довольно часто. И чтобы получить деньги за разбитый девайс, продавцы советуют делать то, что они умеют делать лучше всего — обманывать.

Суть лайфхака сводится к тому, чтобы сделать виноватым не себя, а кого-нибудь другого. Например, вас толкнул случайный прохожий в автобусе, из-за чего смартфон и выпал из рук. Получается, виноваты не вы, а посторонний человек, поэтому страховая не сможет отказать в выплате страховки. Другой вопрос в том, готовы ли вы пойти на обман.

Еще один большой подводный камень защиты покупки — зачастую все рассматривается очень долго.

Пример страховки, от которой удовольствия не было

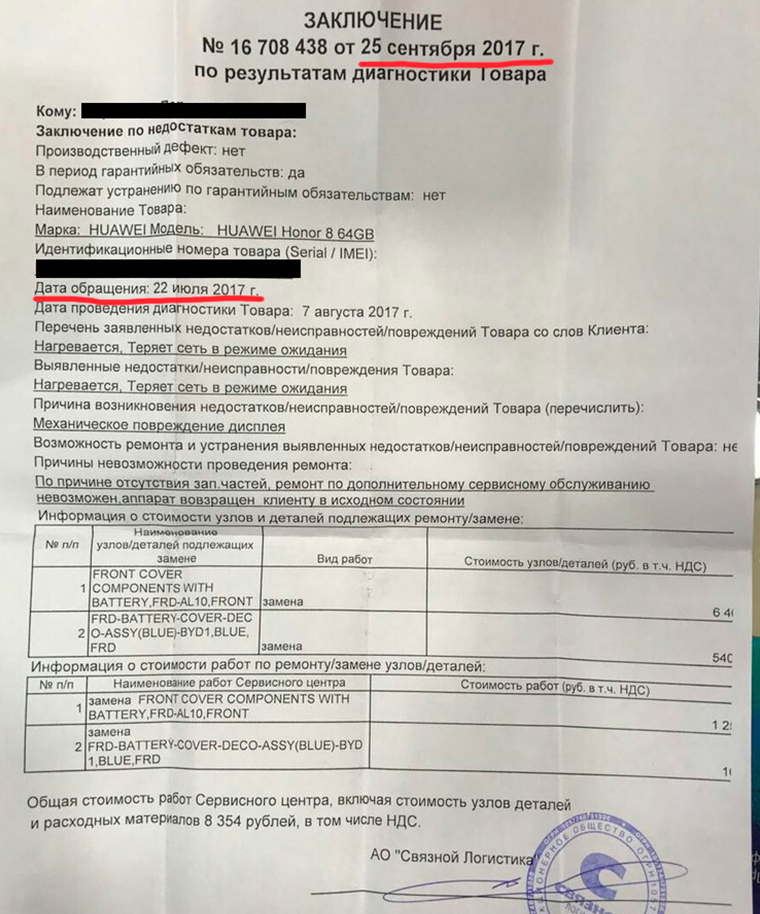

У меня есть знакомый, который при покупке застраховал свой Honor 8. Через месяц он разбивает его и, соответственно, обращается в страховую компанию через «Связной», чтобы ему заменили экран или вернули деньги.

Обратите внимание на дату обращения — 22 июля 2017 года. И на дату заключения — 25 сентября 2017 года. Смартфон пролежал в сервисном центре 2 месяца ровно для того, чтобы покупателю пришел отказ в ремонте из-за отсутствия запчастей! Мой знакомый два месяца ходил без своего нового телефона, пользуясь только старым планшетом.

Страховая компания предложила ему выплатить стоимость ремонта, чтобы он починил его сам, либо вернуть деньги за смартфон с вычетом суммы замены дисплея. Он согласился на второй вариант и получил примерно 18000 рублей (сломанный гаджет забрали в страховой).

При этом Honor 8 покупался за 25000 рублей (версия на 64 ГБ) и полис ЗП стоил около 4000 рублей.

Несмотря на полученные деньги, мой знакомый остался недоволен страховкой — свой следующий гаджет он будет покупать уже без защиты. Ему проще было отремонтировать смартфон за свои деньги, при этом сэкономив кучу времени и нерв.

Покупать страховку или нет — это сугубо личный выбор. Я лишь попытался рассказать обо всех особенностях данной услуги. Помните, что не стоит доверять словам продавцам-консультантом и лучше заранее ознакомиться с договором полиса и взвесить все за и против.

Если у вас есть опыт покупки смартфона с защитой и обращения в страховую, расскажите об этом в комментариях.

(56 голосов, общий рейтинг: 4.68 из 5)

(56 голосов, общий рейтинг: 4.68 из 5)

🤓 Хочешь больше? Подпишись на наш Telegram.

![]()

iPhones.ru

Ответ-то неочевиден.

- магазины,

- Операторы,

- От редакции,

- Это интересно

![]()

Случайно разбили новенький телефон или потеряли его? Обидно, но… если он был застрахован, есть шанс получить деньги обратно. Как правильно действовать, чтобы получить страховку, и стоит ли вообще переплачивать за нее изначально, при покупке телефона, рассказывает наш эксперт – юрист Роман Черненко

При продаже телефона продавец обычно выдает покупателю гарантийный талон от производителя, реже – гарантию от магазина. Это даст возможность отремонтировать технику или вернуть деньги, если при эксплуатации будет выявлен брак.

Но, кроме этого, продавцы предлагают еще и «расширенную» гарантию, которая на деле является обычной страховкой – от потери, кражи или поломки (когда владелец сам разбивает свой телефон). Многие потребители и рады бы застраховаться, но не понимают, как доказать страховой, что ты потерял телефон. Продавцы также не всегда могут просветить клиента в этих вопросах. Допустим, вы страховку приобрели. Что делать, если наступил страховой случай?

Что делать, если телефон у вас украли или вы его потеряли?

Идите в полицию. К участковому или в дежурную часть. Напишите заявление, как и при каких обстоятельствах вы лишились техники.

Правоохранительные органы должны рассмотреть ваше заявление. Существуют требования ст. 144–145 УПК РФ, предусматривающие 10-дневный срок на рассмотрение и обязательность принятия процессуального решения. По истечении этого срока вам выдадут постановление об отказе или о возбуждении уголовного дела.

Вас как потребителя не должно волновать, отказали вам или возбудили дело. Этим постановлением доказывается факт утраты вашей вещи. А именно это вам и нужно.

Идите в страховую компанию. Напишите заявление о наступлении страхового случая.

Страховая не может верить на слово – она будет требовать подтверждения соответствующими документами. Прикрепите к заявлению заверенную копию постановления об отказе либо о возбуждении уголовного дела.

Получите в страховой либо отметку на копии заявления, либо уведомление о получении заявления (в зависимости от внутренних регламентов страховой компании).

Рассмотрев заявление, страховая компания должна выплатить вам деньги в течение 30 дней. Выплата в эти сроки не произведена? Напишите в страховую компанию претензию. Как правило, это подвигает внутренние бюрократические процессы самой страховой побыстрее закрыть вопрос.

В соответствии со ст. 22 Закона РФ «О защите прав потребителей» срок рассмотрения претензии – 10 дней. Если претензия осталась без ответа, подавайте иск в суд.

В случае кражи вы получили страховое возмещение, но… полиция нашла преступника, укравшего ваш мобильный. Сам телефон тоже найден. Надо ли возвращать страховой компании деньги?

Нет. В этом случае страховая выдвигает встречный иск к преступнику. А вы остаетесь и с компенсацией, и теоретически с мобильным телефоном, который вам вернут правоохранительные органы после вынесения приговора похитителю (в каком состоянии будет техника – вопрос отдельный). Однако не спешите радоваться: даже после возвращения законному владельцу мобильный телефон будет числиться в базе полиции как похищенный. Снять с него этот статус будет непросто.

Что делать, если вы сломали телефон?

Если вы разбили (сломали, утопили) застрахованный телефон, для начала обратитесь в сервисный центр и зафиксируйте факт поломки.

Сотрудники центра составят акт, укажут, какие именно повреждения получила техника, подлежит ли она ремонту. Если подлежит, то что именно можно сделать.

С этим актом владелец сломанного телефона идет опять-таки в страховую компанию и пишет заявление о наступлении страхового случая, не забывая прикрепить доказательство – акт об осмотре из сервисного центра.

Страховая или оплатит ремонт устройства, или вернет денежные средства в размере стоимости телефона, если ремонт невозможен.

Хотите знать, какой телефон лучше? Ознакомьтесь с результатами исследования смартфонов.

Так ли вам нужна страховка?

Продавец настойчиво предлагает приобрести страховку. Особенно когда телефон стоит значительных денег. Доводы весьма убедительны. Но стоит ли нести дополнительные расходы – решать вам. Если вы ведете достаточно спокойный образ жизни и бережно относитесь к вещам – велик шанс, что страховка вам не пригодится.

Учтите, что магазин/продавец, предлагающий вам страховку на технику, как правило, заинтересован в этом финансово. Являясь страховым агентом, он получает агентское вознаграждение за каждого клиента (например, 10 % от суммы страховки).

Соотнесите стоимость телефона со своей готовностью «бегать» по инстанциям и тратить время на подачу заявлений. Целесообразно? Тогда страхуйте. И конечно, перед тем как подписать документы, внимательно читайте условия страхования!

Добрый день, с вами редакция информационно-аналитического ресурса Calmins.com, и это наш постоянный подкаст “Страховой ликбез”. Сегодня мы расскажем, можно ли застраховать мобильный телефон. Подкаст доступен к прослушиванию в официальной группе “ВКонтакте”, а также на платформе “Яндекс Музыка”.

С полной текстовой версией статьи вы можете ознакомиться по ссылке.

Нужно ли покупать страховку на телефон?

Приобретая разнообразную технику, мы сразу стремимся продумать всё наперед. Где и как её разместить, как эксплуатировать и что необходимо сделать для того, чтобы покупка как можно дольше сохраняла первозданный вид. В отличие от бытовой электроники, смартфоны и планшеты подвержены куда большему количеству факторов риска. Такие гаджеты зачастую стоят ощутимо дороже домашней техники и имеют высокий шанс получить как внутренние, так и наружные повреждения. В связи с этим может возникнуть вопрос: “можно ли застраховать свой гаджет?” И ответ: да.

Рано или поздно любое устройство выйдет из строя. Смартфон не является исключением, и его сложная конструкция только усугубляет ситуацию. Гаджеты подвержены массе рисков, среди которых физические повреждения, ущерб от попадания воды, короткое замыкание, возможное воздействие третьих лиц и иногда даже стихийные бедствия. Приведенный список – это лишь малая доля от того, что действительно угрожает нашим девайсам.

Устройство можно и нужно страховать. Прежде всего это необходимо для того, чтобы частично или полностью сократить затраты на ремонт устройства в случае его повреждения. Это особенно актуально для владельцев устройств-флагманов или редких моделей гаджетов.

Условия страхования гаджетов

Цена страхового полиса может варьироваться от 1% и доходить до 1/5 от общей стоимости гаджета. На ценообразование здесь влияет стоимость смартфона, его производитель и стоимость ремонта. В любом случае, обслуживание таких устройств по страховому полису выйдет значительно дешевле, чем без него.

Также не стоит забывать про гарантийное сервисное обслуживание. Это гарантия качественной сборки устройства со стороны производителя. Оно защищает клиента от финансовых затрат на случай нарушения функционирования гаджета из-за ошибок при сборке или наличия бракованных элементов. Такой вид покрытия предоставляется в момент приобретения устройства и сроки его варьируются от года до пожизненной гарантии. При желании покупатель может оформить дополнительный год гарантийного обслуживания. Именно эту услугу пытаются навязать в салонах связи под видом полноценной страховки.

Но существует и защита покупки от негарантийных случаев. Это уже является полноценной страховкой и позволяет заключить договор, в рамках которого страховщик возместит средства необходимые для ремонта устройства или полностью компенсируют стоимость девайса в случае его кражи или утери. При желании застраховать можно не только весь смартфон, но и его составляющие. Одна из самых популярных страховых услуг на рынке мобильных устройств – страховка дисплея. Она может быть включена в страховку гаджета, но также есть возможность и приобрести ее отдельно.

Слушайте больше о страховании в подкастах “Страховой ликбез” на нашем информационно-аналитическом ресурсе Calmins.com обдуманное страхование

NEO-волонтер Сергей Н.

Calmins.com ©

Источники: calmins.com

-

Tags:

- гаджет

- Подкаст

- страховой ликбез

Как правильно застраховать свой смартфон после покупки

Не все страхуют смартфон при покупке несмотря на довольно высокий риск выронить и разбить хрупкий гаджет. Владельцы дорогих моделей, увы, нередко становятся ещё и жертвами краж. Для обоих случаев МТС запустила особенный сервис страховки. Его ключевая особенность, в том, что им можно воспользоваться не только при покупке, но и в течение года после неё. Рассказываем, как это работает.

Оформление страховки

Застраховать можно смартфон, купленный в любом магазине России. Приобрести страховой полис можно в офисах продаж МТС. Вы приходите, выбираете вид страховки. Сотрудник салона фотографирует ваш смартфон, после чего оформляет сертификат.

Страховка от МТС подходит вам, если:

- вы купили гаджет не раньше, чем год назад;

- гарантия производителя ещё действует;

- на смартфоне нет внешних повреждений;

- у вас есть чек, подтверждающий покупку*

* Чек потребуется при обращении по страховому случаю, но при оформлении полиса не обязателен.

Виды страховки

1. Дополнительное сервисное обслуживание

Этот вид страховки включает в себя:

- Защиту от поломок в постгарантийный период. Как правило, производитель смартфонов даёт гарантию от поломок на один год. За неисправности, возникающие потом, бренд ответственности не несёт. Дополнительное сервисное обслуживание продлевает гарантию от заводских дефектов ещё на один год.

- Защиту от перепадов напряжения и поломок, вызванных его воздействием. Пока смартфон заряжается от сети, скачок напряжения может стать причиной поломки гаджета. Страховка покроет сумму ремонта.

Стоимость годового сертификата — от 355 рублей и выше в зависимости от модели устройства. Максимальное страховое покрытие составляет 199 999 рублей (для самых дорогих моделей).

2. Защита покупки на один год

Проблемы с электричеством — лишь одна из возможных проблем. Смартфон может пострадать во время стихийного бедствия, сгореть при пожаре, утонуть во время прорыва водопровода или попросту быть украден. Всё это — не гарантийные случаи. Однако наличие страховки МТС и при таких форсмажорах позволит владельцу компенсировать стоимость устройства или получить его аналог взамен.

Годовая стоимость услуги — от 1529 рублей и выше в зависимости от модели. Максимальное страховое покрытие составляет 199 999 рублей (для самых дорогих моделей).

3. Комплексная защита покупки на один год

Это комплексная страховка, которая включает защиту от поломки из-за коммунальных аварий, стихийных бедствий, кражи и — дополнительно — от механических повреждений.

Годовая стоимость услуги — от 3050 рублей и выше в зависимости от модели. Максимальное страховое покрытие составляет 199 999 рублей (для самых дорогих моделей).

Вы еще не купили то, что можно застраховать? Выбирайте в интернет-магазине МТС и получите весомый кэшбэк, приобретая смартфон, планшет и аксессуары к ним.

Все виды страхования действуют на территории РФ. Услуга предоставляется компанией «Благосостояние общее страхование» (АО «СК БЛАГОСОСТОЯНИЕ ОС»).

Страховая компания+1

ЦБ будет санировать страховщиков также как банки, что изменится для клиентов?

С 8 июня вступил в действие закон о санации страховых компаний, который позволит ЦБ оздоравливать страховщиков по аналогии с банками. Как это отразится на обычных гражданах?

Страховка+6

Если вернуть страховку по кредиту, вернёт ли банк комиссию?

В период охлаждения можно отказаться от добровольной страховки, оформленной при оформлении кредита. Деньги за страховку заёмщику должны вернуть в размере стоимости полиса за вычетом суммы за время действия страховки. Однако банк обычно берет партнёрскую комиссию за оформление страховки. И агентского вознаграждение банка может доходить до 90% от суммы. Эту сумму тоже должны вернуть клиенту или только стоимость полиса?

Страховка+13

Чем отличается добровольное страхование квартиры от ипотечного?

Задайте свой вопрос

Эксперты по финансам и страхованию подробно ответят на него в течение дня