Курсовая работа: Специальные системы налогообложения малого бизнеса

СОДЕРЖАНИЕ

Введение

1. Обоснованность создания специальных систем налогообложения и их сущность

2. Виды специальных систем налогообложения

3. Пути совершенствования специальных систем налогообложения

Заключение

Список использованной литературы

ВВЕДЕНИЕ

Наиболее действенным способом поддержки малого бизнеса, безусловно, является установление такого порядка налогообложения, который позволил бы улучшить экономическое состояние существующих малых предприятий и дал толчок к развитию малого бизнеса в отраслях производственной сферы. Опыт многих зарубежных стран показывает, что учет специфики малого бизнеса при разработке налоговых режимов позволяет в короткие сроки добиться желаемых результатов.

Экономическое развитие большинства стран к концу XX в. столкнулось с рядом серьезных трудностей, и одним из приоритетных направлений выхода из сложившейся ситуации явилось расширение сферы и масштабов деятельности малого бизнеса во всех формах и видах. Гибкой по структуре и небольшой по размеру компании легче следовать потребительским предпочтениям, производить широкую номенклатуру конкурентоспособных изделий и услуг, использовать современную технику и технологию.

Необходимость адекватной реакции на изменения рыночной конъюнктуры, развитие научно-технического прогресса и выход на первый план качественных характеристик продукта обусловили роль малого бизнеса как необходимого элемента экономики любого государства. И реальная поддержка конкурентоспособности малых предприятий может быть реализована лишь через налоговую политику, которая учитывает не только интересы государства, но и отдельного налогоплательщика.

В данной работе мы попытаемся проанализировать современные, применяемые в России специальные системы налогообложения для малых предприятий.

1. ОБОСНОВАННОСТЬ СОЗДАНИЯ СПЕЦИАЛЬНЫХ СИСТЕМ НАЛОГООБЛОЖЕНИЯ И ИХ СУЩНОСТЬ

С началом экономических реформ в России на малое предпринимательство также возлагалось решение серьезных экономических и социальных задач. Однако развитие малого бизнеса было сопряжено со сложностями, которые можно объяснить как объективными, так и субъективными причинами. Отсутствие системы государственной поддержки и регулирования малого бизнеса, опыта у руководителей, сложности с получением кредитов и сбытом продукции зачастую становились непреодолимыми препятствиями на пути процветания малых предприятий, и многие из них достаточно быстро разорялись. Все это привело к существенному сокращению числа малых предприятий и преобладанию в их структуре посреднических и торговых организаций при практическом отсутствии малых предприятий в производственной сфере.

До начала реформ основное внимание при реализации налоговой политики в Российской Федерации уделялось фискальной функции. Реформирование налогового законодательства, начатое в 1991 г., было направлено на уменьшение избыточной ориентированности на фискальную функцию, с переориентацией на функцию стимулирования роста конкурентоспособности бизнеса, выражающейся в необходимости повышения информированности налогоплательщиков, их консультирования и воспитания.

Однако наиболее действенным способом поддержки малого бизнеса, безусловно, является установление такого порядка налогообложения, который позволил бы улучшить экономическое состояние существующих малых предприятий и дал толчок к развитию малого бизнеса в отраслях производственной сферы. Опыт многих зарубежных стран показывает, что учет специфики малого бизнеса при разработке налоговых режимов позволяет в короткие сроки добиться желаемых результатов.

Следует, однако, отметить, что в тоже время малое предпринимательство является и проблемой в обществе, в котором распространено уклонение от налогообложения. Если легальный уход от налогов путем использования лазеек в законодательстве в большей степени доступен крупным налогоплательщикам, как юридическим лицам, так и физическим, то уклонение от налогов путем сокрытия выручки, предоставления недостоверной отчетности или непредоставления ее вообще, ведение бизнеса без регистрации свойственны преимущественно именно малому предпринимательству. Причиной этому является не только большая возможность избежать наказания. Уклонение от налогообложения приобретает массовый характер в тех случаях, когда ожидаемый выигрыш от уклонения с учетом вероятности обнаружения нарушений и наказания превышает издержки, связанные с уплатой налогов, включающие в себя кроме собственно налоговых сумм, причитающихся к уплате, еще и издержки по ведению и предоставлению отчетности. Если издержки законопослушания неизменны в определенном промежутке изменения декларируемого дохода от нуля до некоторой суммы и достаточно высоки, они могут приводить к полному отказу от декларирования. Для малых значений дохода они действительно являются чрезмерно высокими. Напротив, если издержки законопослушания возрастают с ростом дохода, они для предприятия становятся аналогичными налогу на доход. Рост издержек законопослушного поведения с ростом дохода может быть обусловлен увеличением источников дохода при увеличении дохода. Но уменьшения издержек законопослушания при малых доходах можно добиться и путем установления упрощенных правил декларирования.

Упрощенные системы учета приводят к снижению этих издержек для налогоплательщика, а также соответствующих административных издержек по проверке применяющих эти методы налогоплательщиков. Снижения уклонения от налогообложения можно добиться еще и за счет того, что признаки, на основании которых рассчитывается вмененный доход может быть сложнее скрыть или исказить, чем те, на которых основывается вычисление налогооблагаемого дохода в соответствии с общепринятым бухгалтерским учетом. В свою очередь снижение уклонения от налогообложения может служить более справедливому распределению налогового бремени.

Как показывает мировой опыт, возможно два основных подхода к налогообложению малого предпринимательства. Первый заключается в сохранении всех видов налогов для малых предприятий, но предусматривает упрощение порядка их расчетов (включая упрощенные методы определения налоговой базы и методы ведения учета) и взимания (периодичность, освобождение от авансовых платежей и т.д.). Второй подход предполагает оценку на основе косвенных признаков потенциального дохода налогоплательщиков и установление фиксированных платежей в бюджет, заменяющих один или несколько традиционных налогов. Первый подход применяется на практике в ряде стран ОЭСР. Второй подход в чистом виде в развитых странах не применяется, хотя во многих странах оценка налоговой базы по аналогии с другими налогоплательщиками используются в тех случаях, когда налоговая администрация имеет основания сомневаться в правильности исчисления налоговых обязательств.

Итак, Налоговым кодексом Российской Федерации (НК РФ) в качестве механизмов реализации фискальной функции выделены, помимо общего, специальные налоговые режимы.

Общий режим налогообложения предполагает уплату налогоплательщиками федеральных, региональных и местных налогов. Федеральные налоги действуют на территории всех регионов России, а региональные – только в тех, где законодательный орган принял специальный закон об их введении, устанавливающий ставки, формы отчетности и сроки уплаты налогов. Местные налоги вводятся в действие актами местных органов власти.

Установление специальных налоговых режимов в отношении субъектов малого и среднего бизнеса продиктовано необходимостью учета при налогообложении направления и объема их деятельности.

Специальные налоговые режимы получили распространение и в ряде стран ближнего зарубежья, таких как Азербайджан, Армения, Беларусь, Таджикистан, Казахстан, Украина и др.

Использование специальных режимов заменяет уплату нескольких основных налогов, таких как налог на прибыль, налог на добавленную стоимость (НДС), налог на имущество организаций и единого социального налога (ЕСН), уплатой единого налога, размер которого рассчитывается в упрощенном порядке, при этом остальные налоги уплачиваются в общем порядке. Возможность применения специальных режимов зависит от сферы деятельности налогоплательщика, величины дохода (ст. 346.2, 346.12 НК РФ) и организационно-правовой формы бизнеса.

Делая окончательный выбор в отношении той или иной организационно-правовой формы бизнеса, необходимо отчетливо представлять как их недостатки, так и преимущества и возможность их использования.

Так, учредитель общества с ограниченной ответственностью (ООО) не отвечает своим личным имуществом по долгам фирмы и не несет ответственность за нарушения, которые были допущены в работе (ст. 87–94 гл. 4 ГК РФ).

По сравнению с акционерными обществами различного типа, индивидуальный предприниматель (ИП) имеет ряд преимуществ:

простая и быстрая регистрация предприятия;

любой размер уставного капитала;

возможность регистрации ИП по месту жительства предпринимателя: отсутствие необходимости в банковском расчетном счете;

простая схема налогообложения индивидуальных предпринимателей и легкое ведение бухгалтерии без необходимости наличия бухгалтера (ст. 22 ФЗ от 08.08.2001 № 129-ФЗ в ред. ФЗ от 23.12.2003 № 185-ФЗ).

В связи с этим лица, которые планируют начать предпринимательскую деятельность, выбирая организационно-правовую форму своего бизнеса, в большинстве случаях останавливаются на ООО или ИП.

2. ВИДЫ СПЕЦИАЛЬНЫХ СИСТЕМ НАЛОГООБЛОЖЕНИЯ

В зависимости от различных показателей выбирается один из четырех специальных режимов налогообложения или применяются несколько одновременно.

Система налогообложения для сельскохозяйственных товаропроизводителей – специальный налоговый режим для сельскохозяйственных товаропроизводителей (организаций и индивидуальных предпринимателей, производящих сельскохозяйственную продукцию или выращивающих рыбу, осуществляющих ее первичную или последующую переработку).

Система предусматривает на добровольных началах замену единым сельскохозяйственным налогом (ЕСХН) уплату налога на прибыль, НДС (кроме НДС, подлежащего уплате при ввозе товаров на территорию Российской Федерации), налога на имущество и ЕСН.

Упрощенная система налогообложения (УСН) – одна из наиболее популярных систем, поскольку налогоплательщик имеет возможность выбора объекта налогообложения, кроме того, он может вести бухгалтерский учет в минимальном объеме, что, безусловно, является существенным преимуществом.

Объектом налогообложения могут быть доходы (облагаются по ставке 6%) или доходы, уменьшенные на величину расходов (облагаются по ставке 15%). Выбор объекта налогообложения зависит от доли расходов в общем объеме выручки и их состава, так как не все расходы уменьшают доходы в целях налогообложения.

—PAGE_BREAK—

При переходе на УСН налогоплательщик, в зависимости от организационно-правовой формы, освобождается от уплаты следующих налогов:

ООО – налога на прибыль, НДС (учитывая требование гл. 21 НК РФ, обязывающей уплачивать НДС со стоимости товаров, ввезенных на территорию Российской Федерации), налога на имущество организаций, ЕСН;

ИП – налога на доходы физических лиц (НДФЛ) от предпринимательской деятельности, НДС (требование гл. 21 НК РФ), налог на имущество (только в отношении имущества, использованного в деятельности индивидуального предпринимателя) и ЕСН.

Существуют жесткие ограничения, установленные Налоговым Кодексом РФ по применению УСН.

Не имеют права применять данную систему:

банки, страховщики, негосудар ственные пенсионные фонды, инвестиционные фонды, профессиональные участники рынка ценных бумаг, ломбарды и нотариусы, занимающиеся частной практикой;

юридические лица и ИП, занимающиеся игорным бизнесом, производством подакцизных товаров, добычей полезных ископаемых (кроме не числящихся на государственном балансе и установленных в подп. 1 п. 2 ст. 336 НК РФ), являющиеся участниками соглашений о разделе имущества;

переведенные на единый налог на вмененный доход (ЕНДВ) в соответствии с гл. 26.3 НК РФ;

переведенные на ЕСХН.

Кроме того, на УСН, согласно подп. 13 п. 3 ст. 346.12 НК РФ, не имеют право переходить организации:

имеющие филиалы и (или) представительства на территории Российской Федерации (ст. 55 ГК РФ);

в которых доля участия сторонних организаций превышает 25%;

списочная численность работников которых за налоговый период превысила 100 человек;

в которых стоимость основных средств (ОС) и нематериальных активов (НА), определенных в соответствии с ФЗ «О бухгалтерском учете», превышает 100,00 млн. руб.

К неудобству данной системы можно отнести легкость утраты права по ее применению.

Для этого достаточно выйти за лимит годового дохода в 20,00 млн. руб. или иметь остаточную стоимость ОС и НА более чем в 100,00 млн. руб. (п. 4 ст. 346.13 НК РФ). Как следствие, возможная обязанность доплаты налога на прибыль, уплата штрафных санкций, восстановление данных бухгалтерского учета за весь период применения упрощенного режима налогообложения, возможная дополнительная сдача налоговой и бухгалтерской отчетности.

Вполне оправдано было бы увеличение суммы этого лимита, для того чтобы более широкий круг предпринимателей смог воспользоваться данной системой, а налогоплательщики, уже использующие ее, не испытывали неудобств, связанных с переходом на общий режим налогообложения при незначительном превышении лимита.

Кроме того, налогоплательщики УСН должны отслеживать все изменения в налоговом законодательстве, так как введение нового налога или изменение названия налога означает автоматическое включение их в качестве его плательщиков. Решение дублировать учет хозяйственных операций по правилам бухгалтерского учета или возможное появление обязанности перехода на уплату ЕНВД по одному или некоторым видам деятельности может повлечь за собой увеличение затрат на ведение учета.

Единый налог на вмененный доход (ЕНВД) – специальный налоговый режим, который применяется в обязательном порядке в соответствии с законами субъектов Российской Федерации, если предприниматели и организации занимаются следующими видами деятельности:

оказание бытовых и ветеринарных услуг; услуг по ремонту, техническому обслуживанию, мойке автотранспортных средств и платных автостоянок;

услуг общественного питания и розничной торговли;

распространения или размещения наружной рекламы.

Существует возможность «выбора» ЕНВД для видов деятельности, для которых установлены следующие ограничения:

розничная торговля (площадь торгового зала не более 150 кв. м);

оказание услуг общественного питания (площадь зала обслуживания не более 150 кв. м);

оказание автотранспортных услуг по перевозке пассажиров и грузов (не более 20 транспортных средств).

Соответственно превысив эти ограничения или, наоборот, уменьшив показатели до уровня ограничений, можно применять либо ЕНВД, либо общую или упрощенную систему налогообложения.

Размер налога фиксирован и не зависит от величины полученного дохода.

Данная система является не всегда экономически выгодной предпринимателю по причине частого несовпадения фактически полученного дохода с фактической суммы уплаченного ЕНВД.

Отсутствие возможности учета затрат при исчислении ЕНВД и, как следствие, снижение возможности к расширению бизнеса, влечет за собой желание налогоплательщика избежать уплаты ЕНВД путем перепрофилирования своей деятельности и переноса ее в регионы, где ЕНВД не уплачивается.

Стоит отметить, что, наряду с недостатками, налог обладает и неоспоримым преимуществом – снижением себестоимости продукции (работ, услуг) за счет отсутствия таких налогов, как НДС и ЕСН, что особенно актуально для малых предприятий.

Также хотелось бы обратить внимание на то, что п. 4 ст. 346.12 НК РФ дает право организациям и индивидуальным предпринимателям применять УСНО и систему налогообложения в виде ЕНВД одновременно.

Система налогообложения при выполнении соглашений о разделе продукции – довольно специализированный налоговый режим, применяемый при выполнении соглашений о разделе продукции (полезных ископаемых, добытых из недр на территории Российской Федерации, а также на континентальном шельфе Российской Федерации и (или) в пределах исключительной экономической зоны Российской Федерации), заключенных между государством и пользователем недр в соответствии с Федеральным законом «О соглашениях о разделе продукции».

Но, как показывает статистика, самой популярной системой у представителей малого бизнеса является упрощенная система налогообложения в виде патента для индивидуальных предпринимателей.

Система налогообложения на основе патента – модернизированный вид УСН.

Суть этого способа уплаты налогов состоит в уплате фиксированной суммы за патент на вид деятельности, которым предприниматель занимается, не привлекая к своей деятельности наемных работников.

Покупка патента осуществляется на квартал, полугодие, 9 месяцев или год и оплачивается двумя частями: одну треть стоимости – не позднее 25 дней после начала работы по новой системе, оставшуюся часть – не позднее 25 дней по окончании периода, на который был выдан патент.

Годовая стоимость патента определяется как соответствующая налоговой ставке, предусмотренной п. 1 ст. 346.20 НК РФ, процентная доля установленного по каждому виду предпринимательской деятельности, предусмотренному п. 2 ст. 346.25.1 НК РФ, потенциально возможного к получению индивидуальным предпринимателем годового дохода.

Размер потенциально возможного к получению индивидуальным предпринимателем годового дохода устанавливается законами субъектов Российской Федерации по каждому из видов предпринимательской деятельности, по которому разрешается применение ИП упрощенной системы налогообложения на основе патента.

Преимущество данного подхода, несмотря на необходимость соблюдения ограничения по размеру годовой выручки, в том, что список видов деятельности с возможностью приобретения патента настолько обширен, что охватывает практически весь спектр интересов малого предпринимательства. При этом условия работы с покупкой патента намного проще условий УСНО.

3. ПУТИ СОВЕРШЕНСТВОВАНИЯ СПЕЦИАЛЬНЫХ СИСТЕМ НАЛОГООБЛОЖЕНИЯ

Так как возможность добровольного выбора организацией или ИП предусмотрена только для систем ЕСХН, УСН и ее модернизированного варианта в виде патента для ИП, то и оптимизация может быть связана прежде всего с этими режимами.

Например, в Налоговом кодексе РФ до сих пор не установлено, что делать налогоплательщику, если он утратил право на применение УСН по основаниям, не указанным в п. 4 ст. 346.13, который гласит: «Если по итогам отчетного (налогового) периода доходы налогоплательщика превысили 20 млн. руб. и (или) в течение отчетного (налогового) периода допущено несоответствие требованиям, установленным пунктами 3 (пункт, в котором перечислены лица, которые не в праве применять УСНО) и 4 (пункт об одновременном применении УСНО и ЕНВД) статьи 346.12 настоящего Кодекса, такой налогоплательщик считается утратившим право на применение упрощенной системы налогообложения с начала того квартала, в котором допущены указанное превышение и (или) несоответствие указанным требованиям».

Например, в связи с началом осуществления видов деятельности, указанных в п. 3 ст. 346.12 НК РФ, при которых субъект не вправе применять УСНО, в случае превышения численности и т. п.

Целесообразным представляется в этом случае дополнение ст. 346.13 НК РФ п. 8, например, следующего содержания: «В случае если налогоплательщик утратил право на применение УСН, по основаниям, не указанным в п. 4 ст. 346.13, он обязан перейти на обычную систему налогообложения с даты утраты такового права. Об утрате права на применение УСН налогоплательщик представляет в налоговый орган уведомление в срок до 15 числа месяца, следующего за месяцем, в котором произошла утрата права на применение УСН».

Особое внимание следует обратить на тот факт, что в случае использования специальных налоговых режимов налогоплательщик уже не является плательщиком НДС. Следовательно, его контрагенты (покупатели или заказчики), применяющие общий режим налогообложения и являющиеся плательщиками НДС, не могут возместить НДС, поэтому сделка становится для них малопривлекательной.

Необходимо отметить, что и реальные налогоплательщики не остаются равнодушными к современному состоянию системы налогообложения малого бизнеса, и вызывает уважение настойчивость, с которой они пытаются найти решения некоторых проблемных моментов в налоговом законодательстве. Поправки к Налоговому кодексу РФ, предложенные рядом групп налогоплательщиков, отличает высокая юридическая грамотность и глубокое понимание проблем на практическом уровне. При этом поправки касаются как создания благоприятного режима налогообложения малого бизнеса, так и шагов, позволяющих минимизировать урон бюджетной системы страны. Хочется надеяться, что акции такого рода не останутся без внимания со стороны законодателей и конструктивные и оправданные предложения попадут на страницы Налогового кодекса.

Необходимость оптимизации системы налогообложения малого бизнеса признается и законодателями. Совершенно очевидно, что без дальнейших реформ в этой области не обойтись, так как удобство, грамотность и простота уплаты налога является ключевым моментом не только в выполнении государством в полном объеме своей фискальной функции, но и в повышении мотивации к развитию у малого бизнеса, без которого невозможно повышение конкурентоспособности страны в целом.

ЗАКЛЮЧЕНИЕ

Вопрос о налогообложении малого бизнеса, приобретший важное значение в переходной экономике России, остается не менее актуальным и сейчас. Наличие малоэффективных производств, снижение занятости, социальные и, как следствие, политические проблемы делают жизненно необходимым создание условий для деятельности в независимых от государства и крупного капитала сферах самостоятельной и инициативной, но не имеющей стартового капитала, части населения страны. Эта задача в сложившейся ситуации является не менее важной, чем извлечение дополнительных доходов бюджета. Создание простого и ясного налогового режима, сопровождающегося снижением издержек по ведению учета и предоставлению отчетности, а также налогового бремени, позволило бы разрешить ряд проблем, стоящих в настоящее перед российским обществом. В то же время, предоставление возможности использовать особый режим для малого бизнеса следует рассматривать как льготу, которая не должна быть использована крупными предприятиями.

Анализ существующих систем налогообложения малого бизнеса показал, что специальные налоговые режимы, несомненно, должны способствовать развитию малого предпринимательства в нашей стране. Однако, на мой взгляд, в них все еще встречаются спорные моменты, которые не устраивают налогоплательщиков.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (принят ГД ФС РФ 19.07.2000) (ред. от 04.12.2007, с изм. от 06.12.2007) (с изм. и доп., вступающими в силу с 05.01.2008).

Гражданский кодекс Российской Федерации (с изм. от 06.12.2007) (ред., действующая с 01.02.2008).

Андреев И.М. Налогообложение субъектов малого предпринимательства // Налоговый вестник. – 2005. – № 10.

Андреева И.М. О критериях выделения малого и среднего бизнеса // Общество и экономика. – 2007. – № 7.

Артельных И.В. ЕСХН: декларация изменилась // Российский налоговый курьер. – 2007. – № 13–14.

Вартанов М. Проект Европейского Союза «Электронные навыки для российских малых и средних предприятий» // Проблемы теории и практики управления. – 2006. – № 2.

Галяутдинов И. Доклад для Пленарного заседания общественной организации предпринимателей Иркутской области. – Иркутск, 2007.

Ингман Н.И. Анализ существующих систем налогообложения малого бизнеса // Современная конкуренция. – 2008. – №4.

Специальные налоговые режимы: их роль в развитии малого предпринимательства

Министерство образования и науки РФ

Государственное образовательное

учреждение высшего профессионального образования

Югорский Государственный Университет

Институт менеджмента и экономики

Курсовая работа

на тему: Специальные налоговые режимы (УСН):

их роль в развитии малого предпринимательства

Выполнила:

Касьмина Дарья Владимировна

Ханты-Мансийск

— 2014

Содержание

Введение

. Теоретические основы УСНО

.1 Понятие упрощенной системы налогообложения

.2 Основные элементы

. Современное состояние применения специальных

налоговых режимов в ХМАО — Югре

.1 Анализ состояния малого предпринимательства

.2 Анализ практики применения специальных

налоговых режимов

. Порядок исчисления и уплаты налога

.1 Расчет единого налога

.2 Сроки уплаты единого налога

. Особенности применения упрощенной системы

налогообложения индивидуальными предпринимателями на основе патента

. Анализ изменений в законодательстве по

упрощенной системе налогообложения в 2013 году

Заключение

Список использованной литературы

Введение

Среди экономических рычагов, при помощи которых государство

воздействует на рыночную экономику, важное место отводится налогам. Налоги

являются необходимым звеном экономических отношений в обществе с момента

возникновения государства. Развитие и изменение форм государственного

устройства всегда сопровождаются преобразованием налоговой системы. В

современном цивилизованном обществе налоги — основная форма доходов

государства.

С помощью налогов определяются взаимоотношения

предпринимателей, предприятий всех форм собственности с государственными и

местными бюджетами, с банками, а также с вышестоящими организациями.

Определение оптимальных объемов налоговых платежей — проблема

каждого налогоплательщика. В настоящее время налогоплательщики предпринимают

множество усилий по снижению налоговых выплат, поскольку рассматривают налоги

как «потери» для бизнеса.

Естественное стремление налогоплательщика уменьшить суммы

налогов, уплачиваемых в бюджет, не вызывает одобрения со стороны контролирующих

органов. Хозяйственные операции, имеющие своей целью снижение налогового

бремени, находятся, и в дальнейшем всегда будут находиться под пристальным

вниманием налоговых и иных контролирующих органов.

Упрощенная система налогообложения является законным способом

налоговой оптимизации, так как единый налог заменяет три основных платежа в

бюджет: налог на доходы, налог на имущество и НДС (кроме «таможенного»).

Поэтому применение УСНО реально и на законных основаниях может снизить объем

налоговых выплат. Однако даже на упрощенной системе налогообложения можно

минимизировать платежи в бюджет, выбрав наиболее выгодный объект

налогообложения.

Упрощенная система налогообложения предназначена в основном для малых и

средних предприятий и индивидуальных предпринимателей. Сущность единого налога,

уплачиваемого в связи с применением упрощенной системы налогообложения

организациями и индивидуальными предпринимателями, заключается в том, что он

заменяет уплату целого ряда налогов, устанавливаемых общим налоговым режимом.

Благодаря этому налогоплательщики, перешедшие на УСНО, значительно экономят на

налогах, а также заполняют и сдают в инспекцию только одну декларацию по

единому налогу

В этой связи, упрощение системы взимания налогов и сборов посредством

внедрения УСН для малых и средних организаций оказывает положительное влияние

на объем производимых ими товаров и услуг, а значит, и на доходность бюджетной

системы РФ.

Целью данной курсовой работы является изучение упрощенной системы

налогообложения.

В связи с поставленной целью были сформулированы следующие задачи:

) рассмотреть особенности применения упрощенной системы налогообложения;

) изучение понятия, порядка перехода, основных элементов упрощенной

системы;

) изучение правовых основ применения УСН, установленных для организаций и

индивидуальных предпринимателей;

) изучение организации и ведения налогового учета при применении УСН;

.

Теоретические основы УСНО

.1 Понятие упрощенной системы налогообложения

упрощенный налогообложение предпринимательство

Упрощенная Система Налогообложения — специальный режим налогообложения,

который используется индивидуальными предпринимателями и юридическими лицами,

позволяющий добровольно перейти на уплату единого налога (глава 26.2 НК РФ).

Применение

упрощенной системы налогообложения организациями предусматривает их

освобождение от обязанности по уплате налога на прибыль организаций и налога на

имущество организаций. Организации, применяющие упрощенную систему

налогообложения, не признаются налогоплательщиками налога на добавленную стоимость,

за исключением налога на добавленную стоимость, подлежащего уплате в

соответствии с настоящим НК

<#»819616.files/image001.jpg»>

Рисунок 1 — Распределение субъектов малого

и среднего предпринимательства по видам экономической деятельности.

Среднесписочная численность работников по

оценке составила на малых предприятиях с учетом микропредприятий 96,3 тыс.

человек, что больше аналогичного периода 2012 года на 3,4 тыс. человек, и на

средних предприятиях 23,7 тыс. человек, что на 2,5 тыс. человек меньше

аналогичного периода 2012 года.

Доля среднесписочной численности

работников малых и средних предприятий (без внешних совместителей) в общей

среднесписочной численности работников (без внешних совместителей) в 2013 года

составила 15,6% против 15,3% в аналогичном периоде 2012 года.

Оборот субъектов малого и среднего

предпринимательства автономного округа в 2013 года составил 350,7 млрд. рублей,

что больше 2012 года на 4,8% (2012 год -334,6 млрд. рублей).

Созданные в автономном округе условия

направлены на развитие малых и средних предприятий [4].

На территории автономного округа приняты и

действуют:

· закон автономного округа

от 27 декабря 2007 года №213-оз “О развитии малого и среднего

предпринимательства в Ханты-Мансийском автономном округе — Югре”;

· постановление

Правительства автономного округа от 09 октября 2010 года №241-п “Развитие

малого и среднего предпринимательства в Ханты-Мансийском автономном округе на

2011-2013 годы и на период до 2015 года” (далее — Программа).

Финансирование Программы в 2013 году

составит 1456,3 млн. рублей, в том числе за счет:

· федеральных средств -166

млн. рублей;

· средств автономного

округа 361 млн. рублей;

· средств муниципальных

образований 5,8 млн. рублей;

· привлеченных средств

923,5 млн. рублей.

Финансирование мероприятий Программы в

январе-июне 2013 года составило 973,7 млн. рублей или 66,9% от годового объема,

которые были направлены на следующие виды государственной поддержки:

· гранты на создание

собственного бизнеса начинающим предпринимателям — 10,3 млн. рублей;

· микрофинансирования —

152,0 млн. рублей;

· возмещение Организациям

части затрат, связанных с расходами на обучение своих сотрудников — 6,9 млн.

рублей;

· возмещение Организациям

части затрат по оплате расходов, связанных с участием субъектов малого и

среднего предпринимательства в выставках, ярмарках — 0,9 млн. рублей;

· предоставление

поручительств за субъекты малого и среднего предпринимательства перед

кредитными учреждениями — 458,7 млн. рублей;

· компенсация части затрат

субъектов малого и среднего предпринимательства по уплате процентной ставки по

привлекаемым кредитам — 13,2 млн. рублей.

По состоянию на 1 июля 2013 года во всех

муниципальных образованиях автономного округа приняты и действуют муниципальные

программы поддержки малого и среднего предпринимательства.

Консолидация финансовых ресурсов:

федерального бюджета, окружного и местного позволяет эффективно оказывать

государственную поддержку развитию бизнеса.

Для раскрытия внутреннего, присущего

малому и среднему предпринимательству, динамизма и гибкости, на территории

автономного округа создана развитая инфраструктура поддержки малого и среднего

предпринимательства. Эта сеть представлена филиалами и представительствами

Фонда поддержки предпринимательства Югры, Торгово-промышленной палаты,

Окружного Бизнес — Инкубатора, Лизинговой компании на всей территории

автономного округа. На 1 июля 2013 года сеть данных объектов охватывает 20 из

22 муниципальных образований автономного округа.

Отсутствие объектов инфраструктуры

поддержки предпринимательства в городах Покачи и Пыть-Ях компенсируется

доступностью объектов в соседних муниципальных образованиях, таких как

Нефтеюганск (Нефтеюганский филиалом Фонда поддержки предпринимательства — Югры)

и Нижневартовский район (Нижневартовский филиал Фонда поддержки

предпринимательства Югры).

Эффективным условием развития малого

бизнеса стало создание Технопарка высоких технологий общей площадью 17,6 тыс.

кв. метров. По состоянию на 1 июля 2013 года в нем размещено 30 субъектов

малого и среднего предпринимательства.

В целях привлечения долгосрочных инвестиций

для реализации инвестиционных проектов, реализуемых субъектами

предпринимательства путем участия в уставных капиталах, создано Некоммерческое

партнерство “Фонд содействия развитию инвестиций в субъекты малого и среднего

предпринимательства в Ханты-Мансийском автономном округе — Югре” с уставным

капиталом 200,0 млн. рублей.

Для координации действий всех органов

власти, прозрачности, целесообразности и эффективности принимаемых

управленческих решений в автономном округе функционирует Совет по развитию

малого и среднего предпринимательства при Губернаторе автономного округа. Члены

этого Совета участвуют в экспертизе нормативных правовых актов, способствующих

созданию благоприятных условий для развития малого предпринимательства в

автономном округе.

В целях реализации мероприятий программы

“Развитие малого и среднего предпринимательства в Ханты-Мансийском автономном

округе — Югре на 2011-2013 годы и на период до 2015 года” по вовлечению

молодежи в предпринимательскую деятельность и оказание поддержки субъектам

малого и среднего предпринимательства в молодежной среде был образован

организационный Комитет по развитию малого и среднего предпринимательства в

молодежной среде и реализации программы мероприятий, направленных на вовлечение

молодежи в предпринимательскую деятельность и поддержку молодежного

предпринимательства в автономном округе.

По состоянию на 1 июля 2013 года во всех

муниципальных образованиях автономного округа осуществляют свою деятельность 49

советов (комиссий) по развитию малого и среднего предпринимательства при

органах государственной и муниципальной власти.

В целях поддержки предпринимательства

путем сокращения затрат на аренду помещений на базе Окружного бизнес инкубатора

осуществляется формирование фонда нежилых помещений для размещения субъектов

предпринимательства по льготным ставкам. На территории автономного округа

утвержден перечень государственного имущества, находящегося в пользовании

субъектов малого и среднего предпринимательства. Сформированы и утверждены

перечни муниципального имущества, предназначенного для передачи во владение или

пользование субъектам предпринимательства и организациям, образующим

инфраструктуру поддержки субъектов малого и среднего предпринимательства,

которые реализуются на территории 13-ти городских округов и 9-ти муниципальных

районов, а так же в 16-ти городских и сельских поселениях автономного округа

[11].

В целях сохранения стабильной ситуации на

рынке труда на территории автономного округа реализуется Программа “Содействие

занятости населения на 2011-2013 годы“. Одним из направлений программы является

содействие развитию предпринимательства и самозанятости безработных граждан,

предусмотрено оказание финансовой помощи безработным гражданам, желающим

зарегистрировать собственный бизнес, организация профобучения безработных

основам предпринимательской деятельности. За 1 полугодие 2011 года создано 632

рабочих места предпринимателями из числа безработных граждан,

зарегистрировавших предпринимательскую деятельность, в том числе 431 —

предприниматели, открывшие собственное дело и 201 — дополнительные рабочие

места для безработных граждан.

За январь-июнь 2013 года субъектами малого

и среднего предпринимательства, получающими поддержку в Фонде поддержки

предпринимательства Югры и ООО “Окружной бизнес-инкубатор”, создано 1257

рабочих мест.

Развитие малого предпринимательства на

территории автономного округа стало важным факторомполноценного становления экономики

и социальной сферы. Предпринимательство не только развивает конкуренцию,

способствует снижению цен, но и увеличивает бюджетные доходы, создает

дополнительные рабочие места, формирует средний класс, придает устойчивость

экономике в целом.

.2 Анализ практики применения специальных налоговых режимов

В России в последние годы в условиях развития рыночной

экономики стоят задачи улучшения качества жизни населения, создания условий для

обеспечения позитивных структурных изменений в социальной сфере, решения

проблем макроэкономической сбалансированности, повышения эффективности и

прозрачности управления общественными финансами, дальнейшего совершенствования

налоговой системы. Решение вопросов улучшения жизни населения непосредственно

связано с налоговой системой РФ, а именно с поступлениями финансовых ресурсов в

бюджеты разных уровней.

И для того чтобы проанализировать практику применения

специальных налоговых режимов, необходимо рассмотреть поступления в бюджет УСН

и ЕНВД [9].

Анализ поступлений по УСН в бюджет ХМАО-Югры.

Для начала необходимо выявить количество субъектов малого

предпринимательства (как юридических лиц, так и индивидуальных

предпринимателей), применяющих специальные налоговые режимы (рис. 2).

Рисунок 2 — Динамика количества субъектов малого бизнеса,

применяющих УСН [8].

По данным рисунка 2, наблюдается положительная динамика роста

количества малых предприятий, применяющих УСН. С 20011 по 2013гг. их количество

увеличилось:

§ ИП — на 2368;

§ ЮЛ — на 2677.

Это может быть обусловлено:

§ проведенной в 2011-2013гг. государственной

политикой, которая привела к позитивным результатам;

§ совершенствованием законодательства РФ в

отношении малого бизнеса.

Рисунок 3 — Динамика налоговых поступлений в

консолидированный бюджет ХМАО-Югры от субъектов предпринимательства,

применяющих УСН [8].

Анализ рисунка 3 показывает положительную динамику налоговых

поступлений в консолидированный бюджет ХМАО-Югры. Общая сумма поступлений с

2011 по 2013гг. увеличилась в 2,1 раза. Это в первую очередь связано с

увеличением количества субъектов малого предпринимательства. Во вторую — с

изменениями в законодательстве РФ, которые благоприятствуют развитию малого

бизнеса, и в связи с этим увеличивают налоговые поступления в бюджет.

Таблица 2 — Доля объектов налогообложения при УСН в общей

сумме налоговых поступлений по годам

|

Год |

% в общей сумме поступлений объекта «доходы» |

% в общей сумме поступлений объекта «доходы, |

|

2011 |

78,35 |

21,65 |

|

2012 |

78,66 |

21,34 |

|

2013 |

78,37 |

21,63 |

Как видно из таблицы 2 доля объектов в общей сумме налоговых

поступлений в разрезе трех лет почти неизменна и колеблется лишь в сотых долях

процента.

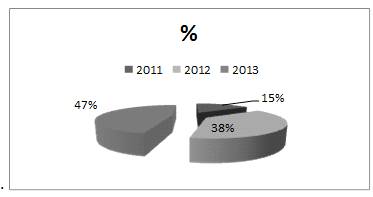

Рисунок 4 — Доля налога в доходах консолидированного бюджета

ХМАО-Югры (%) [8]

Отталкиваясь от данных рисунка 4 можно сказать, что доля

налога в доходах консолидированного бюджета ХМАО-Югры очень низка.

Вообще статистика налоговых органов не дифференцирована по

категориям предприятий различных размеров: все поступления от хозяйствующих

субъектов идут в «общий котел» и подразделяются только в отраслевом разрезе и

по видам налогов (хотя разделение по категориям предприятий было бы

целесообразно, в том числе с точки зрения измеримости эффекта налоговых

новаций). В этих условиях методики определения доли малых предприятий в

налоговых поступлениях, естественно, отсутствуют, а соответствующие имеющиеся

оценки отправляются от представлений о роли малых предприятий в занятости и

производстве, об их выручке, в том числе от тезиса о более низкой их

фондоемкости в сравнении со средними и крупными предприятиями. Эти оценки (по

мнению ряда авторитетных экспертов, — 10-12%) дают только примерный порядок

цифр, и проводить полноценный мониторинг динамики налоговых поступлений от

сектора малого предпринимательства нельзя. Что касается налоговой статистики,

то она отслеживает ситуацию лишь по двум налогам, собираемым с малого бизнеса:

) единому, взимаемому по УСН;

) единому налогу на вмененный доход для ряда видов

деятельности.

Роль единых налогов, собираемых с субъектов малого

предпринимательства, для бюджета, пока невелика. Их удельный вес составляет

менее 1%. И это понятно, ибо основная часть субъектов малого бизнеса (2/3

индивидуальных предпринимателей и до 80% малых предприятий) продолжает работать

по общепринятой системе налогообложения [10].

Анализ поступлений по ЕНВД в бюджет ХМАО-Югры.

В первую очередь необходимо определить какое количество

субъектов малого предпринимательства, применяет ЕНВД (рис. 5).

Рисунок 5 — Динамика количества субъектов малого бизнеса,

применяющих ЕНВД [8]

Исходя из данных рисунка 5, наблюдается положительная динамика

роста количества малых предприятий, применяющих ЕНВД. С 2011 по 2013гг. их

количество увеличилось:

§ ИП — на 4783;

§ ЮЛ — на 2930.

Данная положительная динамика может быть обусловлена теми же

составляющими, которыми обусловлена положительная динамика роста количества

субъектов малого предпринимательства, применяющих УСН (см. выше).

При этом заметна большая разница в количестве отдельных

субъектов, применяющих ЕНВД. В 20011г. количество ИП в 7,4 раза больше

количества юридических лиц, применяющих ЕНВД; в 2012г. — в 5,53 раза, в 2013г.

— в 4,44 раза соответственно. Но данная разница между ИП и юридическими лицами

сокращается, хотя и небольшими темпами.

Анализ рисунка 6 показывает положительную динамику налоговых

поступлений в консолидированный бюджет ХМАО-Югры. Общая сумма поступлений с

2011 по 2013 гг. увеличилась в 1,33 раза. Это также в первую очередь связано с

увеличением количества субъектов малого предпринимательства. Но по сравнению с

данными динамики налоговых поступлений в связи с применением УСН, числовые

данные динамики налоговых поступлений в связи с применением ЕНВД выше.

Рисунок 6 — Динамика налоговых поступлений в

консолидированный бюджет ХМАО-Югры от субъектов предпринимательства,

применяющих ЕНВД [8].

Таблица 3 — Налоговые поступления в консолидированный бюджет

ХМАО-Югры от субъектов предпринимательства при применении УСН и ЕНВД

|

2011 |

2012 |

2013 |

|

|

При УСН (тыс. руб.) |

446 360 |

623 641 |

943 665 |

|

При ЕНВД (тыс. руб.) |

840 460 |

1056 140 |

1124 140 |

Исходя из данных таблицы, можно сказать, что доля поступлений

по ЕНВД намного выше доли поступлений по УСН в консолидированный бюджет

ХМАО-Югры. В 2009 г. доля по ЕНВД больше доли по УСН в 1,88 раза, в 2012 г. — в

1,69 раза, в 2013г. — в 1,19 раза соответственно. Получившиеся значения говорят

о постепенном снижении разрыва между налоговыми поступлениями при применении

УСН и ЕНВД.

Несмотря на то, что ранее в ходе анализа была выявлена

большая доля поступлений от применения ЕНВД в отличие от применения УСН

субъектами предпринимательства, на общем фоне общая доля налоговых поступлений

от этих режимов невелика и составляет менее 1 % (см. табл. 4).

Рисунок 7 — Доля налога в доходах консолидированного бюджета

ХМАО-Югры (%)[8]

Таблица 4 — Доля налогов в доходах консолидированного бюджета

ХМАО-Югры

|

2011 |

2012 |

2013 |

|

|

Доля УСН, % |

0,18 |

0,44 |

0,54 |

|

Доля ЕНВД, % |

0,33 |

0,63 |

0,64 |

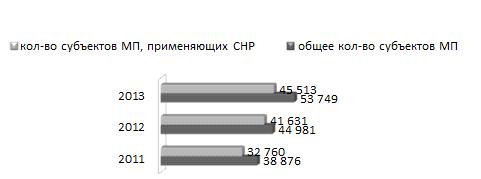

Рисунок 8 — Динамика количества субъектов малого бизнеса,

применяющих специальные налоговые режимы в ХМАО-Югре [8]

Рисунок 8 дает представление об общем количестве субъектов

малого предпринимательства и о тех субъектах из этого общего количества,

которые применяют специальные налоговые режимы. Но для более наглядного

изображения необходимо составить сводную таблицу (см. табл. 5).

Таблица 5 — Сводные данные по количеству субъектов малого

предпринимательства, применяющих специальные налоговые режимы

|

2011 |

2012 |

2013 |

|

|

Общее количество субъектов малого |

38 876 |

44 981 |

53 749 |

|

Количество субъектов малого |

32 760 |

41 631 |

45 513 |

|

Количество субъектов МП, принимающих УСН, в том |

9356 |

12 267 |

14 401 |

|

Индивидуальные предприниматели |

5120 |

6653 |

7488 |

|

Юридические лица |

4236 |

5614 |

6913 |

|

Количество субъектов МП, принимающих ЕНВД, в |

23 404 |

29 364 |

31 112 |

|

Индивидуальные предприниматели |

20 617 |

24 866 |

25 400 |

|

Юридические лица |

2787 |

4498 |

5712 |

По данным таблицы 5 можно сказать, что количество субъектов

малого предпринимательства, применяющих специальные налоговые режимы,

составляет большой процент от общего количества субъектов малого

предпринимательства: 2011 г. — 84,27%; 2012 г. — 92,55%; 2013 г. — 84,67%.

Рассчитанные значения говорят о том, что специальные налоговые режимы

«пользуются популярностью» среди субъектов малого предпринимательства, так как:

— упрощают ведение отчетности;

— сокращают документооборот;

снижают затраты на ведении налогового учета;

уменьшают величину взимаемых налогов.

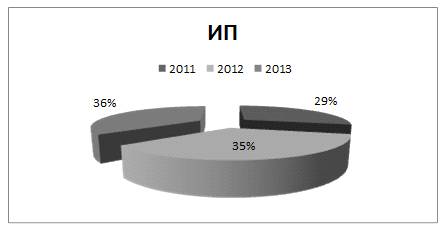

Если рассматривать конкретно специальные налоговые режимы

(СПР), применяемые субъектами малого предпринимательства (МП), то ЕНВД имеет

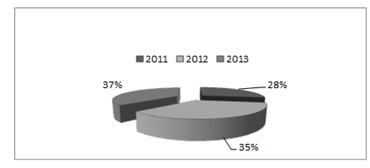

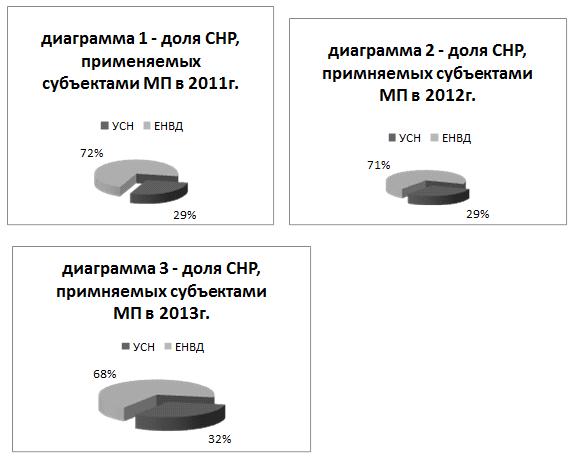

наибольший удельный вес по сравнению с УСН (см. диаграмма 1, 2, 3).

По диаграммам можно отметить, что субъекты

предпринимательства в наибольшей степени применяют ЕНВД, нежели УСН.

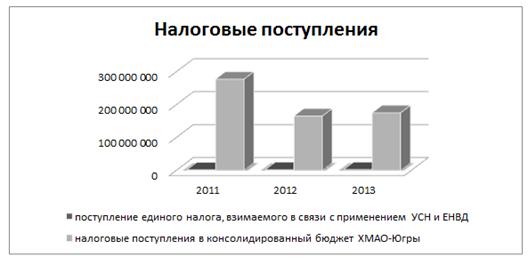

Рисунок 9 — Поступление единого налога в консолидированный

бюджет ХМАО-Югры [8]

Проводя анализ рисунка 9, можно отметить то, что поступления

единого налога, взимаемого в связи с применением УСН и ЕНВД в консолидированный

бюджет ХМАО-Югры очень малы и составляют:

§ в 2011 г. — 0,52%;

§ в 2012 г. — 1,07%;

§ в 2013 г. — 1,18%.

По получившимся данным, можно отметить положительную

тенденцию увеличения процента по единому налогу, поступающему в

консолидированный бюджет ХМАО-Югры [9].

Исходя из всех представленных данных, можно сделать вывод,

что необходимо дать свободу для развития предприятий малого бизнеса, т.к.

1) малое предпринимательство обеспечивает необходимую

мобильность в условиях рынка, создает глубокую специализацию и кооперацию, без

которых немыслима его высокая эффективность;

2) малый бизнес способен не только быстро заполнять

ниши, образующиеся в потребительской сфере, но и сравнительно быстро окупаться;

) создает ту среду и дух предпринимательства, без

которых рыночная экономика невозможна.

Важность малых предприятий еще и в том, что, ведя

ожесточенную конкурентную борьбу за выживание, они вынуждены постоянно

развиваться и адаптироваться к текущим условиям рынка, ведь чтобы существовать,

надо получать средства к существованию, а значит быть лучше других, чтобы

прибыль доставалась именно им.

Малый бизнес может дать России необходимую насыщенность

рынка, тенденцию к устойчивости цен, среду конкуренции, которой так не хватало

крупным монополистам-гигантам, из-за чего страдало качество, а процесс

внедрения новых технологий всегда был заторможен.

Наконец, развитие мелкого предпринимательства необходимо

только потому, что они дают жизнь старым крупномасштабным предприятиям и в

союзе с ними получают значительную выгоду, как для себя, так и для рыночной

экономики в целом.

3. Порядок исчисления и уплаты налога

3.1 Расчет единого налога

Налог исчисляется как соответствующая налоговой ставке процентная доля

налоговой базы.

Сумма налога по итогам налогового периода определяется налогоплательщиком

самостоятельно.

Налогоплательщики, выбравшие в качестве объекта налогообложения доходы,

по итогам каждого отчетного периода исчисляют сумму авансового платежа по

налогу, исходя из ставки налога и фактически полученных доходов, рассчитанных

нарастающим итогом с начала налогового периода до окончания соответственно

первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм

авансовых платежей по налогу.

Сумма налога (авансовых платежей по налогу), исчисленная за налоговый

(отчетный) период, уменьшается указанными налогоплательщиками на сумму

страховых взносов на обязательное пенсионное страхование, обязательное

социальное страхование на случай временной нетрудоспособности и в связи с материнством,

обязательное медицинское страхование, обязательное социальное страхование от

несчастных случаев на производстве и профессиональных заболеваний, уплаченных

(в пределах исчисленных сумм) за этот же период времени в соответствии с

законодательством Российской Федерации, а также на сумму выплаченных работникам

пособий по временной нетрудоспособности. При этом сумма налога (авансовых

платежей по налогу) не может быть уменьшена более чем на 50 процентов.

Налогоплательщики, выбравшие в качестве объекта налогообложения доходы,

уменьшенные на величину расходов, по итогам каждого отчетного периода исчисляют

сумму авансового платежа по налогу, исходя из ставки налога и фактически

полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим

итогом с начала налогового периода до окончания соответственно первого

квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых

платежей по налогу.

Ранее исчисленные суммы авансовых платежей по налогу засчитываются при

исчислении сумм авансовых платежей по налогу за отчетный период и суммы налога

за налоговый период.

Уплата налога и авансовых платежей по налогу производится по месту

нахождения организации (месту жительства индивидуального предпринимателя).

Налог,

подлежащий уплате по истечении налогового периода, уплачивается не позднее

срока, установленного для подачи налоговых деклараций за соответствующий

налоговый период пунктами 1

<http://www.consultant.ru/popular/nalog2/3_12.html> и

<http://www.consultant.ru/popular/nalog2/3_12.html> статьи 346.23 НК РФ.

Авансовые

платежи по налогу уплачиваются не позднее 25-го числа первого месяца,

следующего за истекшим отчетным периодом.

Расчет налога зависит от выбранного объекта налогообложения.

Доходы

Если объектом налогообложения являются доходы, то расчет налога

производится по ставке 6%.

Доходы от реализации + Внереализационные доходы * 6% = Единый налог

Если объектом налогообложения являются доходы, уменьшенные на величину

расходов, то расчет налога производится по ставке 15 %

Доходы от реализации + Внереализационные доходы —

Принимаемые расходы * 15% = Единый налог

Если сумма налога получится меньше 1% от доходов реализации, то в бюджет

надо будет уплатить сумму минимального налога;

Разница между суммой исчисленного минимального налога и суммой единого

налога, исчисленного в общем порядке, подлежит включению в расходы следующего

года.

Минимальный налог

Доходы от реализации + Внереализационные доходы * 1%

= минимальный налог

.2 Сроки уплаты единого налога

Порядок уплаты единого налога. На протяжении налогового периода все

налогоплательщики исчисляют сумму авансовых платежей по единому налогу за

первый квартал, за полугодие, за девять месяцев, исходя из ставки налога и

выбранной налоговой базы. Расчет производится нарастающим итогом с начала

налогового периода до окончания соответственно первого квартала, полугодия,

девяти месяцев с учетом ранее уплаченных сумм квартальных авансовых платежей по

налогу.

По результатам произведенных расчетов налогоплательщики производят уплату

авансовых платежей в срок не позднее 25-го числа первого месяца, следующего за

истекшим отчетным периодом:

до 25 апреля за первый квартал,

до 25 июля за полугодие,

до 25 октября за девять месяцев.

В данном случае и организации и индивидуальные предприниматели находятся

в равных условиях. Уплаченные авансовые платежи по налогу засчитываются в счет

уплаты налога по итогам налогового периода.

С 1 января 2009 года налогоплательщики, применяющие УСНО, освобождаются

от обязанности подавать налоговые декларации и налоговые расчеты за отчетный

период. Однако остается обязанность предоставления налоговых деклараций по

итогам налогового периода.

По окончании налогового периода, налогоплательщики производят расчет

единого налога и уплачивают в бюджет сумму налога с учетом уже уплаченных ранее

авансовых платежей позднее 31 марта года, следующего за истекшим годом.

Например:

за 2010 год налогоплательщик обязан уплатить единый налог не позднее 31

марта 2011 года;

Уплата единого налога и квартальных авансовых платежей по нему

производится по месту нахождения организации (месту жительства индивидуального

предпринимателя).

Если организация имеет обособленные подразделения в других регионах

России, то уплата единого налога все равно производится по месту регистрации

предприятия.

Если предприниматель осуществляет деятельность в других регионах, то

единый налог он все равно уплачивает по единому расчету в том регионе, в

котором он имеет место жительства и в котором соответственно он зарегистрирован

[4, с. 356].

4. Особенности применения упрощенной системы налогообложения

индивидуальными предпринимателями на основе патента

Индивидуальные предприниматели, осуществляющие следующие виды

предпринимательской деятельности, вправе перейти на упрощенную систему

налогообложения на основе патента:

) ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и

изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий;

) ремонт, окраска и пошив обуви;

) изготовление валяной обуви;

) изготовление текстильной галантереи;

) изготовление и ремонт металлической галантереи, ключей, номерных

знаков, указателей улиц;

) изготовление траурных венков, искусственных цветов, гирлянд;

) изготовление оград, памятников, венков из металла;

) изготовление и ремонт мебели;

) производство и реставрация ковров и ковровых изделий;

) ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры,

бытовых машин и бытовых приборов, ремонт и изготовление металлоизделий;

) производство инвентаря для спортивного рыболовства;

) чеканка и гравировка ювелирных изделий;

) производство и ремонт игр и игрушек, за исключением компьютерных игр;

) изготовление изделий народных художественных промыслов;

) изготовление и ремонт ювелирных изделий, бижутерии;

) производство щипаной шерсти, сырых шкур и кож крупного рогатого скота,

животных семейства лошадиных, овец, коз и свиней;

) выделка и крашение шкур животных;

) выделка и крашение меха;

) переработка давальческой мытой шерсти на трикотажную пряжу;

) расчес шерсти;

) стрижка домашних животных;

) защита садов, огородов и зеленых насаждений от вредителей и болезней;

) изготовление сельскохозяйственного инвентаря из материала заказчика;

) ремонт и изготовление бондарной посуды и гончарных изделий;

) изготовление и ремонт деревянных лодок;

) ремонт туристского снаряжения и инвентаря;

) распиловка древесины;

) изготовление и печатание визитных карточек и пригласительных билетов;

) копировально-множительные, переплетные, брошюровочные, окантовочные,

картонажные работы;

) чистка обуви;

) деятельность в области фотографии;

) производство, монтаж, прокат и показ фильмов;

) техническое обслуживание и ремонт автотранспортных средств;

) предоставление прочих видов услуг по техническому обслуживанию

автотранспортных средств (мойка, полирование, нанесение защитных и декоративных

покрытий на кузов, чистка салона, буксировка) и другие виды деятельности, в

соответствии со статьей 346.25.1 Налогового кодекса РФ.

При применении упрощенной системы налогообложения на основе патента

индивидуальный предприниматель вправе привлекать наемных работников, в том

числе по договорам гражданско-правового характера, среднесписочная численность

которых, определяемая в порядке, устанавливаемом федеральным органом исполнительной

власти, уполномоченным в области статистики, не должна превышать за налоговый

период пять человек.

Налогоплательщик считается утратившим право на применение упрощенной

системы налогообложения на основе патента и перешедшим на общий режим налогообложения

с начала налогового периода, на который ему был выдан соответствующий патент, в

следующих случаях:

если в календарном году, в котором налогоплательщик применяет упрощенную

систему налогообложения на основе патента, его доходы превысили размер доходов,

установленный статьей 346.13 настоящего Кодекса, независимо от количества

полученных в указанном году патентов;

если в течение налогового периода допущено несоответствие требованиям,

установленным пунктом 2.1 настоящей статьи.

Суммы налогов, подлежащие уплате в соответствии с общим режимом

налогообложения, исчисляются и уплачиваются индивидуальным предпринимателем,

утратившим право на применение упрощенной системы налогообложения на основе

патента, в порядке, предусмотренном законодательством Российской Федерации о

налогах и сборах для вновь зарегистрированных индивидуальных предпринимателей.

Решение о возможности применения индивидуальными предпринимателями

упрощенной системы налогообложения на основе патента на территориях субъектов

Российской Федерации принимается законами соответствующих субъектов Российской

Федерации.

Документом, удостоверяющим право применения индивидуальными

предпринимателями упрощенной системы налогообложения на основе патента,

является выдаваемый индивидуальному предпринимателю налоговым органом патент на

осуществление одного из видов предпринимательской деятельности, предусмотренных

пунктом 2 настоящей статьи.

Форма патента утверждается федеральным органом исполнительной власти,

уполномоченным по контролю и надзору в области налогов и сборов.

Патент выдается по выбору налогоплательщика на период от одного до 12

месяцев. Налоговым периодом считается срок, на который выдан патент.

Заявление на получение патента подается индивидуальным предпринимателем в

налоговый орган по месту постановки индивидуального предпринимателя на учет в

налоговом органе не позднее чем за один месяц до начала применения

индивидуальным предпринимателем упрощенной системы налогообложения на основе

патента.

Форма указанного заявления утверждается федеральным органом

исполнительной власти, уполномоченным по контролю и надзору в области налогов и

сборов.

Налоговый орган обязан в десятидневный срок выдать индивидуальному

предпринимателю патент или уведомить его об отказе в выдаче патента.

Форма уведомления об отказе в выдаче патента утверждается федеральным

органом исполнительной власти, уполномоченным по контролю и надзору в области

налогов и сборов.

Годовая стоимость патента определяется как соответствующая налоговой

ставке, предусмотренной пунктом 1 статьи 346.20 настоящего Кодекса, процентная

доля установленного по каждому виду предпринимательской деятельности,

предусмотренному пунктом 2 настоящей статьи, потенциально возможного к

получению индивидуальным предпринимателем годового дохода.

В случае получения индивидуальным предпринимателем патента на более

короткий срок стоимость патента подлежит пересчету в соответствии с

продолжительностью того периода, на который выдан патент.

Размер потенциально возможного к получению индивидуальным

предпринимателем годового дохода устанавливается на календарный год законами

субъектов Российской Федерации по каждому из видов предпринимательской

деятельности, по которому разрешается применение индивидуальными

предпринимателями упрощенной системы налогообложения на основе патента. При

этом допускается дифференциация такого годового дохода с учетом особенностей и

места ведения предпринимательской деятельности индивидуальными

предпринимателями на территории соответствующего субъекта Российской Федерации.

В случае если вид предпринимательской деятельности, предусмотренный

пунктом 2 настоящей статьи, входит в перечень видов предпринимательской

деятельности, установленный пунктом 2 статьи 346.26 настоящего Кодекса, размер

потенциально возможного к получению индивидуальным предпринимателем годового

дохода по данному виду предпринимательской деятельности не может превышать

величину базовой доходности, установленную статьей 346.29 настоящего Кодекса в

отношении соответствующего вида предпринимательской деятельности, умноженную на

30.

Индивидуальные предприниматели, перешедшие на упрощенную систему

налогообложения на основе патента, производят оплату одной трети стоимости

патента в срок не позднее 25 календарных дней после начала осуществления

предпринимательской деятельности на основе патента.

При нарушении условий применения упрощенной системы налогообложения на

основе патента, а также при неоплате (неполной оплате) одной трети стоимости

патента в срок, установленный пунктом 8 настоящей статьи, индивидуальный

предприниматель теряет право на применение упрощенной системы налогообложения

на основе патента в периоде, на который был выдан патент.

В этом случае индивидуальный предприниматель должен уплачивать налоги в

соответствии с общим режимом налогообложения. При этом стоимость (часть стоимости)

патента, уплаченная индивидуальным предпринимателем, не возвращается.

Индивидуальный предприниматель обязан сообщить в налоговый орган об

утрате права на применение упрощенной системы налогообложения на основе патента

и переходе на иной режим налогообложения в течение 15 календарных дней с начала

применения иного режима налогообложения.

Индивидуальный предприниматель, перешедший с упрощенной системы

налогообложения на основе патента на иной режим налогообложения, вправе вновь

перейти на упрощенную систему налогообложения на основе патента не ранее чем

через три года после того, как он утратил право на применение упрощенной

системы налогообложения на основе патента.

Оплата оставшейся части стоимости патента производится налогоплательщиком

не позднее 25 календарных дней со дня окончания периода, на который был получен

патент. При этом при оплате оставшейся части стоимости патента она подлежит

уменьшению на сумму страховых взносов на обязательное пенсионное страхование,

обязательное социальное страхование на случай временной нетрудоспособности и в

связи с материнством, обязательное медицинское страхование, обязательное

социальное страхование от несчастных случаев на производстве и профессиональных

заболеваний.

Налоговая декларация, предусмотренная статьей 346.23 настоящего Кодекса,

налогоплательщиками упрощенной системы налогообложения на основе патента в

налоговые органы не представляется.

Налогоплательщики упрощенной системы налогообложения на основе патента

ведут налоговый учет доходов в порядке, установленном статьей 346.24 настоящего

Кодекса.

5. Анализ изменений в законодательстве по упрощенной системе

налогообложения в 2013 году

Законопроекты, упраздняющие единый социальный налог, коснулись и

налогоплательщиков, действующих на упрощенной системе налогообложения. Если

2010 год был, своего рода, переходным периодом для них, и не так значимо

отразился на налоговой, то 2013 год потребует осуществлять более весомые

выплаты во внебюджетные фонды в размере 30%.

Упрощенная система налогообложения освобождает организации от уплаты

налога на прибыль и налога на имущество. Ранее упрощенная система освобождала и

от уплаты ЕСН, но УСНО в 2010 году стала предусматривать уплату страховых

взносов, а в 2013 году они выплачивались на общих основаниях.

УСНО в 2013 году потребовал большего количества отчетов, в связи с

реформой ЕСН. В 2013 году повышение общей ставки по страховым взносам с 14 до

30%. В течение 2010 года налогоплательщики с УСНО перечисляли страховые взносы

во внебюджетные фонды, как и ранее (взносы на пенсионное страхование 14%). УСНО

с 2013 года предусматривает выплату обычных ставок: взносы в ПФР — 22.0%, ТФОМС — 0%, ФФОМС — 5.1%, в ФСС — 2,9%. В

сумме получаем 30%, со всех выплат и иных вознаграждений, начисляемых

плательщиками страховых взносов в пользу физических лиц по трудовым договорам и

гражданско-правовым договорам, а также по договорам авторского заказа,

договорам об отчуждении исключительного права на произведения науки,

литературы, искусства, издательским лицензионным договорам, лицензионным договорам

о предоставлении права использования произведения науки, литературы, искусства.

В том случае, если работник получает заработную плату в размере, превышающем

415 тысяч руб. в год, то с такого размера превышения страховые взносы взиматься

не будут.

Положительный момент — УСН 2013 года не требует подачи заявления, если

предприниматель желает продолжать находиться на данной системе налогообложения.

Несмотря на возросшую налоговую нагрузку, увеличение количества

отчетности, ужесточении некоторых правил бухучета, упрощенная система

налогообложения все же остается наиболее доступной системой для небольших

организаций и индивидуальных предпринимателей, благодаря пониженным ставкам и

освобождению от НДС.

Заключение

В данной курсовой работе были рассмотрены теоретические и практические

аспекты применения упрощенной системы налогообложения, предложены методы

оптимизации единого налога, а также выявлены основные достоинства и недостатки

данного режима налогообложения.

На основании проделанной работы можно сделать следующие выводы.

Упрощенная система налогообложения предназначена в основном для малых и

средних предприятий и индивидуальных предпринимателей. Сущность единого налога,

уплачиваемого в связи с применением упрощенной системы налогообложения

организациями и индивидуальными предпринимателями, заключается в том, что он

заменяет уплату целого ряда налогов, устанавливаемых общим налоговым режимом.

Так, организации, применяющие данный налоговый режим, освобождаются от

обязанности по уплате:

• налога на прибыль организаций,

• налога на добавленную стоимость (за исключением случаев ввоза товаров

на таможенную территорию Российской федерации и аренды государственного

имущества, когда у организации возникает обязанность уплаты НДС на основании

главы 21 НК РФ в качестве налогового агента);

• налога на имущество организаций.

Индивидуальные предприниматели, применяющие данный налоговый режим,

освобождаются от обязанности по уплате:

• налога на доходы физических лиц (в отношении доходов, полученных от

осуществления предпринимательской деятельности),

• налога на добавленную стоимость (за исключением случаев, когда

индивидуальный предприниматель в соответствии с нормами главы 21 НК РФ

выступает налоговым агентом),

• налога на имущество физических лиц (в отношении имущества,

используемого для осуществления предпринимательской деятельности).

Этот режим, безусловно, имеет как достоинства, так и недостатки.

Несомненными достоинствами упрощенной системы налогообложения являются:

• снижение налогового бремени налогоплательщика,

• упрощение учета, в том числе налогового,

• упрощение налоговой отчетности,

• относительно низкие ставки единого налога,

• налогоплательщик сам выбирает объект налогообложения из двух возможных

вариантов,

• право переносить убытки прошлых налоговых периодов на будущие налоговые

периоды.

Среди недостатков УСНО можно выделить:

• вероятность утраты права работать на УСН. В этом случае фирма должна

будет доплатить налог на прибыль и пени;

• отсутствие обязанности платить НДС может привести к потере покупателей

— плательщиков этого налога;

• при переходе с УСНО необходимо будет достать налоговую и бухгалтерскую

отчетность;

• при потере права применять УСНО нужно восстанавливать данные бухучета

за весь “упрощенный” период.

Однако основная проблема “упрощенных” фирм связана с налогом на

добавленную стоимость. Дело в том, что любому поставщику, который платит этот

налог, выгодней купить товар также у плательщика НДС. Сумму налога, которую ему

предъявит поставщик товара, он сможет принять к вычету. Чего не произойдет при

покупке ценностей у “упрощенной” компании. Поэтому, чтобы не потерять

конкурентоспособность, “упрощенцу” приходится снижать стоимость товаров как раз

на сумму этого налога. Только в таком случае покупателю будет все равно — приобретать

товар у обычной или “упрощенной” фирмы.

Таким образом, чтобы принять правильное решение, переходить фирме на

специальный режим или нет, нужно проанализировать множество факторов,

касающихся конкретной компании. Очевидно, что особенно выгодна УСНО небольшим

фирмам, работающим с покупателями, которым неважно, указан в стоимости покупки

НДС или нет (например, при розничной торговле). Ведь, как показывает практика,

многие компании уходят от специального режима только потому, что крупные

заказчики — плательщики НДС отказываются с ними работать.

Список использованной литературы

1. «Налоги и налогообложение» под ред.

доктора экономических наук, профессора И.А. Майбурова // Москва, 2011

. Предпринимательство под ред. профессора

В.Я. Горфинкеля, профессора Г.Б. Поляка, профессора В.А. Швандара // четвертое

издание, переработанное и дополнительное // Москва, 2011

. Агурбаш Н.Г. Система государственной

поддержки малого предпринимательства в России // Москва, 20010

. Федеральная налоговая служба. — Режим

доступа: http://www.nalog.ru/

. Национальный институт системных

исследований проблем предпринимательства. — Режим доступа: http://www.nisse.ru/

. Официальный сайт правительства ХМАО.-

Режим доступа: http://www.admhmao.ru/

. Управление ФНС России по

Ханты-Мансийскому автономному округу — Югре. — Режим доступа:

http://www.r86.nalog.ru/document.php?id=278570&topic=nalot86

. Налоговый паспорт муниципального

образования Ханты — Мансийского автономного округа — Югры г.Ханты-Мансийска.-

Режим доступа: http://81.177.5.185/html/sites/www.r86.nalog.ru/hanty.xls.

. ХМАО: малый и средний бизнес.- Режим

доступа: http://allmedia.ru/headlineitem.asp?id=657717

. Федеральный закон «О развитии

малого и среднего предпринимательства в Российской Федерации»от 7 марта

2011 г. N 209-ФЗ.

азмещено на Allbest.ru

Содержание

Введение……………………………………………………………………………………………….. 3

1. Теоретические аспекты налогообложения

малого предпринимательства как фактор оптимизации их деятельности………………………………………………………………….. 7

1.1. Характеристика малого

предпринимательства……………………………………. 7

1.2. Налогообложение малого

предпринимательства……………………………….. 12

1.3. Сущность

налоговой оптимизации………………………………………………….. 20

2. Анализ налогообложения малого предпринимательства на примере

ИП Староверов В. П.……………………………………………………………………………………………………. 32

2.1. Краткая характеристика деятельности ИП Староверова В. П.……………… 32

2.2. Технико-экономический показатель деятельности ИП Староверова

В. П. 34

2.3. Анализ налогообложения деятельности ИП Староверова В. П.…………… 42

3. Направления налоговой оптимизации

деятельности ИП Староверова В. П. 49

3.1. Сравнительный анализ ОСНО и

специальных режимов налогообложения 49

3.2. Отсрочка и рассрочка по уплате

налогов………………………………………….. 55

Заключение………………………………………………………………………………………….. 60

Список

литературы……………………………………………………………………………….. 67

Приложения…………………………………………………………………………………………. 70

Введение

Рыночная

отношения, сложившиеся в России, оказали влияние на экономическую систему

страны на современном этапе развития, став основой развития малого предпринимательства.

Работая и развиваясь в собственных интересах, быстро адаптируясь к постоянно

измененяемой конъюнктуре рынка, имея возможность производить оборот капитала в

короткие сроки, малые предприятия способствуют развитию национального хозяйства

и стабильному формированию бюджетов разных уровней.

Важным

фактором в развитии малого бизнеса является налоговая политика государства.

Уплачивать законно установленные налоги и сборы обязанность каждого субъекта

хозяйствования, при этом возникает естественное стремление сэкономить,

вытекающее из определения предпринимательства. По причине этого и зачастую

правовой безграмотности между налоговыми органами и субъектами

предпринимательства разгораются споры, которые могут пагубно отразиться на

деятельности предприятия. В этих условиях организация может функционировать

успешно, только при соблюдение правильной, грамотно спланированной налоговой

политики предприятия. Обязательным элементом этой политики является оптимизация

налогообложения призванная снизить размер налоговых отчислений.

В

современном мире сложилась тенденция, согласно которой предприниматели,

руководители и рядовые налогоплательщики рассматривают налоги как потери для

бизнеса, а государства в свою очередь стремится со своей стороны подействовать на

своих граждан внушениями о том, что налоги являются платой за цивилизованное

общество. По причине того, что предприниматели не могут самостоятельно выбирать

виды и размеры налогов, которые они согласны платить, поскольку законодательно

оговорены все налоги и порядок их уплаты в бюджет страны, при наличие

соответствующих органов контроля в обязанности которых входит надзор за

надлежащим исполнением налогового законодательства, бизнес сообществу остаётся

только искать пути обхода этих законов, это естественное стремление снизить

налоговое бремя послужило причиной возникновения такого явление, как

оптимизация налогообложения.

Оптимизация учета и налогообложения осуществляется путем

налогового планирования, которое представляет собой оптимизацию налогообложения

в целом, разработку ситуационных схем оптимизации налоговых платежей,

организацию системы налогообложения для своевременного анализа налоговых

последствий различных управленческих решений.

Сущность налогового планирования заключается в использовании

налогоплательщиком допустимых законом способов для максимального уменьшения

своих налоговых обязательств при минимальных затратах.

Актуальность

темы дипломной работы заключается в том, что в экономический кризис повлек за

собой две совершенно противоположные тенденции в налоговом планировании. С

одной стороны, компании в своем стремлении максимально сократить расходы стали

применять более агрессивные методы налоговой оптимизации. Им явно не хватило

тех поблажек, которые предоставило государство в виде поправок в НК РФ. С

другой – чиновники усилившие контроль за пополнением бюджета. В такой ситуации

особую важность приобретает для компаний тщательная продуманность при

разработке новых и реализации существующих способов оптимизации.

Целью

дипломной работы является разработка рекомендаций по оптимизации

налогообложения малого предпринимательства.

Для

достижения намеченной цели в работе были поставлены следующие задачи:

1)

определение теоретических основ налоговой

оптимизации;

2)

охарактеризовать малое предпринимательство;

3)

рассмотреть режимы налогообложения малого

предпринимательства;

4)

изучить сущность оптимизации

налогообложения;

5)

проанализировать налогообложение

деятельности ИП Староверова В.П.;

6)

разработать рекомендации для оптимизации

налогообложения деятельности ИП Староверова В.П.

Объектом

исследования является деятельность индивидуального предпринимателя Староверова

В. П.

Предметом

исследования являются пути оптимизаций налогообложения деятельности ИП

Староверова В.П.

Значительный вклад в разработку теории и практики налогообложения

внесли зарубежные