Консультант компании NFP Валентин Шашкин в своей статье расскажет о налоговом планировании, его видах и приведёт пример расчета планового налога.

В последнее время, в связи с ужесточением налогового законодательства и повышением налоговой нагрузки, все острее становится вопрос налоговой оптимизации и налогового планирования для предприятий во всех отраслях экономики. Пристальное внимание налоговых органов и рост рисков, связанных с нарушением налогового законодательства, вынуждают бизнес уделять все больше внимания налоговому планированию и налоговой оптимизации. В современных реалиях неграмотный подход к налоговому планированию способен привести не только к снижению маржинальности, но и к краху всей компании.

Главная задача грамотно выстроенной модели налогового планирования- обеспечить минимально- возможный размер налоговой нагрузки на предприятие в рамках законодательно установленных нормативов и правил.

Налоговое планирование основывается на праве, закрепленным за каждым налогоплательщиком, использовать все допускаемые законом методы и средства для максимального снижения своих налоговых обязательств. Также налогоплательщик имеет право использовать все доступные ему по закону налоговые вычеты и льготы. Налоговое планирование можно разделить на:

- Стратегическое (Долгосрочное)

- Тактическое (Краткосрочное)

Долгосрочное налоговое планирование включает в себя: разработку долгосрочного курса предприятия, выбор наиболее подходящей юрисдикции предприятия, выбор организационно- правовой формы предприятия, выбор организационной структуры предприятия.

Краткосрочное налоговое планирование основано на: оценке, анализе и использовании всех законодательно доступных вычетов и льгот, которые позволяют снизить налоговые обязательства налогоплательщика, формирование и использование наиболее подходящей учетной политики, грамотный выбор форм контрактов, анализ и оценка структуры и долей видов налогов в общем пуле налоговых обязательств.

В рамках данной статьи мы рассмотрим именно краткосрочное налоговое планирование.

Индустрия информационных технологий не стоит на месте и адаптирует свои текущие решения, разрабатывает новые, в соответствии с потребностями бизнеса. В cтатье будет рассмотрено решение от компании 1С на базе конфигурации «Управление холдингом» версии 3.0.

Основные задачи, стоящие перед менеджментом предприятия при формировании модели налогового планирования:

- Понимание всех юрисдикций, в которых осуществляется деятельность предприятия;

- Постоянная актуализация и своевременное реагирование на все изменения налогового законодательства во всех юрисдикциях;

- Определение перечня налогов, под действие которых попадает предприятие;

- Определение перечня налоговых вычетов и льгот, которые могут быть законно использованы в целях уменьшения налоговых обязательств предприятия;

- Регулярная оценка альтернативных подходов к ведению хозяйственной деятельности (пересмотр видов контрактов, подход к внутригрупповому финансированию, структура владения активами и т.д.);

- Соблюдение приоритета стратегических целей перед тактическими решениями при осуществлении налогового планирования;

- Оценка целесообразности внедрения новых способов планирования с точки зрения их «цены»;

- Оценка возможных правовых последствий при использовании методов снижения налоговых обязательств, с учетом позиции надзорных органов.

Налоговое планирование состоит из нескольких элементов:

- Налоговый календарь, который позволяет осуществлять четкое прогнозирование и контроль корректности начисления, а также соблюдения сроков уплаты налогов и представления отчетности. Контроль недопущения просрочки платежей и представления отчетности позволяет избежать потенциальных штрафных санкций.

- Разработка стратегии оптимизации налоговых обязательств.

- Контроль состояния бухгалтерского учета и отчетности, благодаря которому может быть получена оперативная и достоверная информация о хозяйственной деятельности предприятия для целей налогового планирования.

- Правильное применение налоговых льгот и грамотное проведение сделок.

При планировании налоговых обязательств необходимо произвести расчет плановых значений обязательств по каждому виду налогов, под действие которых попадает деятельность предприятия. Расчет плановых значений по налоговым обязательствам осуществляется на основании плановых значений финансовых показателей.

Пример: При расчете планового налога на имущество используются плановые значения среднегодовой стоимости имущества, как уже имеющегося на балансе, так и планируемого к закупке, а также плановое значение ставки по налогу на имущество.

Одной из наиболее простых и распространенных схем минимизации уплачиваемых налогов является трансфертное ценообразование. Под трансфертным ценообразованием подразумевается процесс установки специальных цен для хозяйственных операций между различными подразделениями одной компании, либо между участниками единой группы компаний. Такая схема позволяет перераспределить общую прибыль в пользу юридических лиц, которые находятся в странах с минимальными налогами.

В последние годы налоговая инспекция серьезно усилила контроль за подобными сделками. Проверка и разбирательство по таким сделкам инициируются при малейшем подозрении со стороны налоговой инспекции. Расплывчатость и неоднозначность формулировок, регламентирующих данную деятельность, является предметом постоянных судебных дел между налоговой инспекцией и коммерческими организациями.

В мировой практике существует такое понятие BEPS, которое представляет собой искусственное размывание налогооблагаемой базы и вывод прибыли из-под налогообложения. Проблема заключается в том, что компании генерируют прибыль в странах с высокими налогами, а затем выводят ее в страны, где налоги минимальны. По оценкам Организации экономического сотрудничества и развития, подобные схемы позволяют ТНК снижать налогообложение на 4-8.5 процентных пункта.

Основные факторы, предоставляющие такую возможность:

- Режимы преференций

- Трансфертное ценообразование

- Цифровое оказание услуг и доставка

- Законодательные различия разных стран

- Внутренние транзакции

- Применение неэффективных мер борьбы с уходом от налогов

Для борьбы с уходом от налогов в 2015 году был представлен план BEPS, а в 2017 году была создана и подписана конвенция MLI BEPS. Данная конвенция была подписана более чем 80 странами.

Постепенно усилия, направленные налоговыми службами разных стран, приводят к тому, что затраты на грамотную налоговую оптимизацию серьезно возрастают и стремятся поглотить потенциальную выгоду от налоговой оптимизации. А вместе с тем компания получает потенциальные риски и проблемы, связанные с повышенным вниманием со стороны налоговой инспекции и иных надзорных органов. Особый акцент налоговые инспекторы делают на экономической обоснованности совершаемых операций. Если же руководство компании не может объяснить экономическую пользу от операции, сделка может быть признана недействительной для целей налогообложения.

В качестве примера можно привести уплату роялти за использование инновационной технологии:

В рамках инициированной проверки выясняются следующие обстоятельства: оценка экспертов показала, что инновационная составляющая отсутствует, свидетели не подтверждают использование данной технологии, другие компании группы не совершают подобных операций, лицензиар не понес никаких расходов на НИОКР, главная цель выплаты роялти- перераспределение прибыли Российской компании.

Результат: Сделка признана недействительной для целей налогообложения.

В системе «1С:Управление холдингом» планирование осуществляется посредством сценарного планирования. Система позволяет создать несколько сценариев с различными условиями и правилами расчета (план оптимистичный, план пессимистичный). В целях налогового планирования в рамках различных сценариев можно задать различные ставки по налогам, различные финансовые показатели, различные условия, влияющие на конечные значения обязательств по налогам.

Также, в «1С:Управление холдингом» имеется монитор налогов и отчетности.

Монитор налогов и отчетности состоит из 4 вкладок:

- Основное – данная вкладка представляет собой налоговый календарь и дает возможность отслеживать и контролировать сроки представления отчетности и уплаты налогов, а также переходить к документам формирования отчетности и оплаты налогов.

- Сравнение режима налогообложения – данное рабочее место позволяет проводить сравнительный анализ использования различных налоговых режимов, возможности их применения, а также возможные налоговые льготы.

- Календарь проверок хранит в себе перечень будущих налоговых проверок.

- Оценка риска налоговой проверки дает возможность оценить риск возможной налоговой проверки на основании общедоступных критериев ФНС.

Дополнительно в системе предусмотрен блок «Корпоративные налоги», который позволяет:

- формировать и моделировать налоговую структуру группы компаний;

- производить расчет эффективной доли участия с учетом прямого и косвенного владения;

- определять контролирующих лиц и контролируемые иностранные компании;

- формировать уведомления об участии в иностранных организациях и о контролируемых иностранных компаниях;

- определять налоговые освобождения;

- производить расчет налогового регистра, основываясь на данных финансовой отчетности КИК в соответствии с 25 главой НК РФ;

- заполнять лист 9 декларации по налогу на прибыль.

1С:Управление холдингом, подсистема «Корпоративные налоги»

1С:Управление холдингом, подсистема «Корпоративные налоги»

В заключении можно добавить, что система «1С:Управление холдингом» обладает полным перечнем необходимых инструментов для осуществления налогового планирования, план- факторного анализа и оценки результатов налогового планирования.

На нашем сайте вы можете подробно ознакомиться с продуктом 1С:УХ.

В августе прошлого года в налоговом кодексе появилась статья, которая признала незаконным создание группы компаний с целью снизить выплаты в бюджет.

Государственной Думой в августе прошлого года был принят федеральный закон № 163, который ввел в Налоговый Кодекс статью 54.1, говорящую о том, что создание группы компаний с единственной целью — уменьшить выплаты налогов в бюджет — незаконно. Эти поправки поменяли правила игры для предпринимателей. Эксперт по налогообложению Владимир Туров (г.Москва) дал несколько рекомендаций для бизнесменов, как работать в сложившихся условиях.

— В прошлом году законодатели приняли около 500 разнообразных законов. Часть из них вносит изменения в Налоговый Кодекс: 335-ФЗ, 266-ФЗ, 163-ФЗ. Смысл последнего звучит так: снижение налогов не может быть единственной деловой целью. То есть, если вы умышленно совершали какие-то операции для того, чтобы заплатить меньше налогов, то перечислить их вас заставят.

Как только закон вступил в действие, им начали пользоваться сотрудники налоговой для доказательства того, что создание группы компаний на спецрежимах — это целенаправленный уход от налогов.

Усугубило ситуацию определение Конституционного суда РФ № 1440-О от 04.07.2017 года, в котором суд признал несколько организаций, работающих на УСН (упрощенной системе налогообложения), взаимозависимыми, несмотря на их самостоятельность, и начислил налог на добавленную стоимость и налог на прибыль.

Сложилась непростая ситуация — налоги доначисляли даже тем компаниям, которые были чисты перед законом. В связи с этим бизнесмены стали задаваться вопросом, как законно создать группу компаний в сложившейся ситуации?

Обоснованные деловые цели

Важно помнить, что группа компаний не появляется просто так, из ниоткуда. Что это действие должно быть обосновано с экономической точки зрения. Например, дополнительное извлечение прибыли для группы компаний и ее собственников за счет экспансии в другие регионы или увеличение оборотов всей группы компаний, благодаря созданию новых лиц в новых нишах. Я выделяю порядка 25 таких причин и целей. При этом цель, по которым создается группа компаний, также может быть административного характера или касаться таких вещей, как безопасность активов или защита интересов собственника.

Признаки самостоятельности

Создавая новое юридическое лицо, бизнесмен должен помнить, что свежеиспеченная компания обязана соответствовать признакам добросовестности и самостоятельности, а не быть формальной и существовать только на бумаге.

Это значит, что у нее должно быть собственное помещение в аренде, должно хватать персонала для реальной деятельности, должна быть прибыль, в конце концов, даже бытовые расходы, вроде чая, сахара, моющих средств должны присутствовать. Не говоря уже о собственном документообороте и разных учредителях!

Признаки добросовестности

Бизнесмены зачастую пренебрегают ими, не осознавая важности этих пунктов. Цены на товары, которые соответствуют рынку, небольшая конкуренция между вашими компаниями, если они работают в одной нише, своевременная уплата налогов, отсутствие большой кредиторской и дебиторской задолженности. Если изложить их кратко — это те факторы, по которым контрагент может убедиться, что компания реальна и ей можно доверять. Здесь также важно отказаться от формального подхода.

Полезные письма ФНС

Грамотно создать группу компаний поможет изучения следующих документов.

Первый — письмо ФНС от 16 августа 17 No СА-4-7/16152. Это подробные инструкции для сотрудников налоговой о том, как следует применять статью 54.1 НК РФ. Автор документа рассказывает, как собирать доказательства для суда. Но тут у нас есть преимущество. Вся судебная работа налоговой строиться на поиске «кривых» схем оптимизации. Если вы все сделали правильно и в рамках закона, то вас это не коснется. поэтому советую изучить это письмо.

Второй — письмо ФНС от 11 августа 17 года No СА-4-7/15895. Этот документ создан в помощь налоговикам для вычисления схем, связанных с «обналом». Основываясь на опыте предыдущих лет, они выработали критерии, которые помогут в 2018 году выявлять цепочки фирм-«однодневок». Изучив эти критерии, я пришел к выводу, что они все так или иначе касаются не соблюдения принципов самостоятельности, которые получают участники моих семинаров. Так что, если у вас с этим все в порядке — бояться нечего.

Третий и, пожалуй, самый важный и актуальный на сегодня документ — письмо ФНС России от 31 октября 2017 года №ЕД-4-9/22123. Это, без сомнения, шедевр здравомыслия, который защищает честных налогоплательщиков.

Если вы раздробили бизнес не для того, чтобы тупо по формальному признаку уходить от уплаты налогов, а если у вас была для этого экономическая причина и цель. Если не было никакого формализма, если это были не компании-пустышки, если это реально работающие организации, конкурирующие между собой. Если у каждой организации есть своя деловая цель, каждая организация самостоятельно извлекает прибыль, каждыми организациями руководят разные директоры, персонал разный, реклама и сайт в интернете разные. Это — третье — письмо разослали по всей стране с требованием, чтобы налоговики перестали придираться к бизнесменам и начали это письмо исполнять. Теперь вы, честные бизнесмены, законно снижающие налоги, законно использующие, в том числе, спецрежимы, будете защищены.

80 законов правильного дробления бизнеса

Осенью, когда суды начали применять нормы 163-ФЗ и доначислять бизнесменам налоги за созданные ими группы компаний, я задумался: «Чем же я могу помочь российский предпринимателям?» И со своими специалистами выработал 80 законов правильного дробления, которыми делюсь на своих семинарах. Это крайне полезная информация, которая поможет сделать все грамотно.

О 80 законах правильного дробления бизнеса и других законных способах снизить налоги организации я расскажу предпринимателям на своем ближайшем семинаре-практикуме в Новосибирске «Законное снижение налогов без «обнала» и защита активов в условиях 2018 года», который пройдет 5-6 марта в «Экспоцентре».

Подробнее о семинаре В. Турова: в-туров.рф или по телефону (383) 2-380-380

Организатор: ЮК «Туров и Побойкина — Сибирь»

3аконом от 14.07.2022 № 321-ФЗ в НК РФ внесли поправки по налоговым льготам IT-компаний. В том числе, расширили перечень доходов IT-компаний, которые учитываются при расчете доли для льгот.

Минфин выпустил ряд разъясняющих писем на этот счет. Мы сделали обзор этих разъяснений.

Прямо сейчас читайте на «Клерке»: «Как получить отсрочку IT-специалисту с 23 января 2023 года» и забирайте инструкцию.

Льготы и условия

Для IT-компаний действует ставка налога на прибыль 0% в течение 2022 – 2024 годов.

Тариф страховых взносов – 7,6%.

Кроме того, доходы от программ, внесенных в реестр российского ПО, не облагаются НДС.

Для льготы по налогу на прибыль и взносов есть два условия:

- наличие аккредитации;

- доля профильных доходов – от 70%.

Состав доходов

Профильные доходы, которые при подсчете доли включают в числитель формулы, перечислены в п. 1.15 ст. 284 НК РФ и п. 5 ст. 427 НК. Номера абзацев в этих пунктах идентичны (абз.4 п.1.15 ст.284 НК идентичен абз.4 п.5 ст.427 НК и т. д.).

Этот список – исчерпывающий.

Смотрите перечень льготных доходов в нашей таблице.

|

Номер абзаца |

Доходы |

Исключение |

|

4 |

от реализации экземпляров разработанных, адаптированных и модифицированных организацией либо лицом, входящим в одну группу с организацией, программ для ЭВМ, баз данных (собственные программы) |

|

|

5 |

от передачи исключительных прав на собственные программы для ЭВМ, базы данных |

|

|

7 |

от предоставления прав использования собственных программ для ЭВМ, баз данных, в том числе удаленно через интернет и другую информационно-телекоммуникационную сеть, включая обновления к ним и дополнительные функциональные возможности |

случаи, когда такие права состоят: – в получении возможности в отношении определенного товара разместить интернете предложение, объявление о заключении договора купли-продажи и заключить договор, произвести предоплату и при этом организация также обеспечивает возможность хранения, упаковки, доставки, выдачи такого товара; – в получении возможности участвовать в закупках по 44-ФЗ и 223-ФЗ; – в получении возможности осуществлять безналичные денежные операции; – в получении банковских, финансовых услуг, услуг на рынке ценных бумаг; – в получении услуг по сделкам с недвижимостью; – в получении возможности размещать информацию об услугах общественного питания; – в получении возможности формировать коды маркировки; – в получении возможности получать услуги голосовой информации) |

|

8 |

от оказания услуг (выполнения работ) по разработке, адаптации и модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники) (заказные программы) |

|

|

9 |

от оказания услуг (работ) по установке, тестированию и сопровождению собственных и заказных программ для ЭВМ, баз данных. |

|

|

10 |

от оказания услуг по разработке (включая тестирование и сопровождение) ПАК, включенных в реестр российского ПО при наличии документов, а также по адаптации, модификации, тестированию и сопровождению ПАК, включенных в реестр |

|

|

11 |

от реализации разработанных ПАК, включенных в реестр |

|

|

12 |

от оказания услуг с использованием собственных программ для ЭВМ, баз данных, включенных в единый реестр (либо составная часть собственного ПО включена в реестр), по распространению рекламной информации в интернете или получению доступа к ней |

|

|

13 |

от оказания услуг с использованием собственных программ для ЭВМ, баз данных, включенных в реестр (либо составная часть собственного ПО включена в реестр), по предоставлению доступа к аудиовизуальным произведениям и сообщениям телепередач на аудиовизуальном сервисе, включенном в реестр аудиовизуальных сервисов |

|

|

14 |

от оказания услуг и предоставления прав использования, заключающихся в предоставлении доступа к фонограммам с использованием собственных программ для ЭВМ, баз данных, включенных в реестр |

|

|

15 |

от оказания услуг в интернете с использованием собственных программ для ЭВМ, баз данных, включенных в реестр, по размещению и продвижению предложений, объявлений о приобретении (реализации) товаров (работ, услуг), предложений о трудоустройстве, услуг по поиску предложений, объявлений (доступа к таким предложениям, объявлениям |

доходы: – от оказания услуг, если они состоят в предоставлении возможности разместить в интернете предложение, объявление о заключении договора купли-продажи товара и заключить договор, произвести предоплату и при этом организация также обеспечивает возможность хранения, упаковки, доставки, выдачи такого товара покупателю; – от оказания данной услуг, если они состоят в получении возможности разместить информацию о потенциальном спросе на услуги по перевозке пассажиров и багажа легковым такси; – в получении возможности разместить информацию об услугах общественного питания; – в получении возможности участвовать в процедуре закупок; – в получении возможности участвовать в организованных торгах на товарном рынке; – в получении возможности проводить операции по безналичному переводу; – в получении банковских, финансовых услуг, услуг на рынке ценных бумаг; – в получении услуг, связанных с совершением сделок недвижимостью; в получении возможности формировать маркировки; – в получении возможности получать услуги связи по передаче данных) |

|

16 |

от оказания организацией, имеющей образовательную лицензию, с использованием собственных программ для ЭВМ, баз данных, включенных в реестр, услуг по предоставлению доступа к электронной образовательной и просветительской информации |

Банковские услуги

В состав льготных не идут доходы от предоставления прав на собственные программы ПО, если эти права состоят в получении банковских, финансовых услуг.

Речь, в том числе, о таких услугах, оказываемых банками, небанковскими кредитными организациями и иными организациями:

- финансирования под уступку денежного требования;

- услуги на рынке ценных бумаг (дилерская деятельность, брокерская деятельность, деятельность форекс-дилеров).

Основание – абзац 7 пункта 1.15 статьи 284 и пункта 5 статьи 427 НК РФ.

Эта норма в части исключения для ПО на банковские услуги работает с 2023 года.

Разъяснение дает Минфин в письме от 04.10.2022 № 03-03-06/1/95687.

Адаптация и модификация чужого ПО

При расчете 70% доли доходов можно учитывать доходы от услуг по адаптации и модификации программ, если их разработку компания не осуществляла.

Основание – абзац 8 пункта 1.15 статьи 284 и пункта 5 статьи 427 НК РФ.

По этому абзацу не важно, разрабатывала компания сама программу или нет. Адаптировать и модифицировать можно и другие программы.

На эти чужие программы также распространяется понятие «заказные программы».

Такое разъяснение ФНС дает в письме от 25.01.2023 № СД-4-3/763@.

Тестирование программ

Доходы от услуг по установке, тестированию и сопровождению собственных программ для ЭВМ входят в состав льготных.

При этом под собственными программами для ЭВМ понимаются программы, разработанные, адаптированные или модифицированные этой ИТ-организацией либо лицом, входящим в одну группу лиц с данной организацией.

Основание – абзац 9, абзац 4 пункта 5 статьи 284 и пункта 5 статьи 427 НК РФ.

Такое разъяснение дает Минфин в письме от 01.12.2022 № 03-15-05/117730.

ПАК

Если компания занимается внедрением и сопровождением ПАК, а не их разработкой, она может включать такие доходы в состав льготных.

То есть, в льготные доходы идут услуг по тестированию и сопровождению любых ПАК, включенных в реестр российских программ, в том числе ПАК, разработку которых организация не осуществляла.

Основание – абзац 10 пункта 1.15 статьи 284 и пункта 5 статьи 427 НК РФ.

Такое разъяснение ФНС дает в письме от 25.01.2023 № СД-4-3/763@.

Реклама в интернете

Можно включать в число льготных доходы от оказания услуг по распространению рекламной информации в интернете, при условии, что это делают собственной программой для ЭВМ, включенной в реестр российского ПО.

Основание – абзац 12 пункта 1.15 статьи 284 и пункта 5 статьи 427 НК РФ.

Разъяснение дает Минфин в письме от 28.10.2022 № 03-03-06/1/104927.

Объявления в интернете

Доходы от оказания услуг в интернете с использованием собственных программ для ЭВМ по размещению и продвижению предложений, объявлений о приобретении товаров, предложений о трудоустройстве и т. д. можно включать в состав льготных, но только при одно условии.

Программа для ЭВМ для таких услуг (или ее составная часть) должна быть включена в реестр российского ПО.

Если программа IT-компании в этот реестр не входит, то доходы от таких услуг в состав льготных не идут.

Основание – абзац 15 пункта 1.15 статьи 284 и пункта 5 статьи 427 НК РФ.

Разъяснение дает Минфин в письме от 05.10.2022 № 03-03-06/1/96241.

Общие доходы

Гранты

Льготные доходы включают в числитель формулы, общие – в знаменатель.

Соответственно, чем больше доходов не льготных, входящих в знаменательно, но не входящих в числитель, тем хуже.

Минфин в письме от 24.08.2022 № 03-03-06/1/82480 разъяснил, что грант не надо включать в общие доходы.

В знаменатель формулы идут все доходы для целей налога на прибыль. Гранты – это целевое финансирование, поэтому их для расчета права на льготы не надо учитывать.

Субсидии

Субсидии, кроме субсидий, полученных в рамках возмездного договора, не включаются в общую сумму доходов IT-компании для подсчета доли льготных доходов.

Разъяснение дает Минфин в письме от 09.11.2022 № 03-03-06/1/108933.

Как считать доходы

IT-компании на ОСНО учитывают доходы методом начисления. Но могут применять и кассовый метод, если они имеют на него право.

IT-компании на УСН для подсчета доли доходов применяет кассовый метод.

Разъяснение дает Минфин в письме от 28.10.2022 № 03-15-05/105082.

В чем преимущества холдинга как схемы управления бизнесом?

Как повысить рентабельность производства путем создания группы компаний?

Что нужно учитывать при налоговом планировании в холдинге?

Как избежать споров с налоговиками при проверке налоговых операции компаний холдинга?

Как применять системный подход к налоговому планированию внутри холдинга?

Преимущества холдинга как схема управления бизнесом

В России холдинги — одна из самых распространенных и самых эффективных форм предпринимательской деятельности для среднего и крупного бизнеса.

Но в законодательстве есть только понятие «банковский холдинг» и «банковская группа»[1].

В отношении юридических лиц небанковской сферы законодательного определения понятий «холдинг» и «группа компаний» нет. При этом на практике эти понятия часто употребляются: под холдингом подразумевается группа компаний, ведущих согласованную предпринимательскую деятельность и связанных между собой отношениями собственности и экономической зависимости. Хозяйственное общество признается дочерним, если другое (основное) хозяйственное общество или товарищество в силу преобладающего участия в его уставном капитале, либо в соответствии с заключенным между ними договором, либо иным образом имеет возможность определять решения, принимаемые таким обществом.

Преобладающее участие предполагает, что основное общество (товарищество) обладает таким количеством акций или долей в уставном капитале дочернего общества, которое позволяет предопределять результаты голосования на общем собрании участников.

К сведению

На практике преобладающим участием обычно считается такая доля участия в хозяйственном обществе, которая составляет более чем 50 % голосующих акций АО или уставного капитала ООО.

Основные элементы холдинга:

• головное предприятие, которое управляет подчиненными компаниями;

• мелкие структуры, зависящие от основной организации (например, дилеры, поставщики, представительства);

• зависимые дочерние хозяйственные общества, которые не обладают статусом юридического лица.

Преимущества холдинговых структур

Преимущества интеграции предприятий в холдинговую структуру:

• повышается стабильность, устойчивость организации;

• проще контролировать риски;

• можно контролировать деятельность дочернего общества;

• проще осуществлять финансовое и налоговое планирование.

Каких-либо требований к структуре или составу холдинга или группы компаний в законодательстве нет, как нет и требований к порядку их образования и регистрации.

Холдинговую структуру обычно используют, когда собственникам необходимо организовать контроль над группой активов. Для этого организуется управляющая (головная) компания, которая разрабатывает и применяет систему управления всеми дочерними компаниями и контролирует участников холдинга посредством участия в уставном капитале.

Основное условие, которое позволяет признать соответствующее общество дочерним предприятием, — наличие у другого (основного) общества возможности определять решения, принимаемые таким обществом (п. 1 ст. 105 ГК РФ).

Роль дочерних компаний в структуре холдинга

Как альтернатива системе холдинга закон предусматривает возможность создания филиалов или обособленных подразделений в рамках одного юридического лица. Но нередко дочерние компании в структуре холдинга оказываются более гибкими. Они могут действовать удобными для них методами и средствами, вести отчетность силами своей бухгалтерии. Часто «дочки» более самостоятельны и независимы от центрального офиса, чем обособленные подразделения, в том числе в налоговых вопросах.

Основные налоги за филиалы платит головная организация по месту ее нахождения и постановки на учет, тогда как дочерние компании отчитываются по месту своей регистрации. Благодаря этому они получают доступ к региональным преференциям по налогам, могут избежать высоких налоговых ставок и попасть под ряд местных финансовых льгот и привилегий, тем самым сокращая налоговую нагрузку на группу компаний в целом.

При этом юридически компании холдинга в любом случае подконтрольны центральному офису. Для этого в холдинге разрабатываются системы управления различными сегментами деятельности: доходами, расходами, кадрами, инвестициями, чистой прибылью.

Единой системы управления, подходящей всем и сразу, нет. Она разрабатывается исходя из цели создания, охвата видов деятельности. Учет этих факторов позволяет минимизировать ошибки в планировании деятельности холдинга.

Как повысить рентабельность производства путем создания группы компаний

Важную роль в общей системе планирования в холдингах занимает планирование расходов. Плановый расчет и оптимальное значение расходов в процессе работы гарантируют прибыльность деятельности всех компаний группы. А это, в свою очередь, позволяет минимизировать претензии налоговых органов, которые всегда возникают, если компании холдинга убыточны.

Кроме этого, рентабельность продаж и конкурентоспособность прямо связаны с уровнем расходов — он не должен превышать среднеотраслевой.

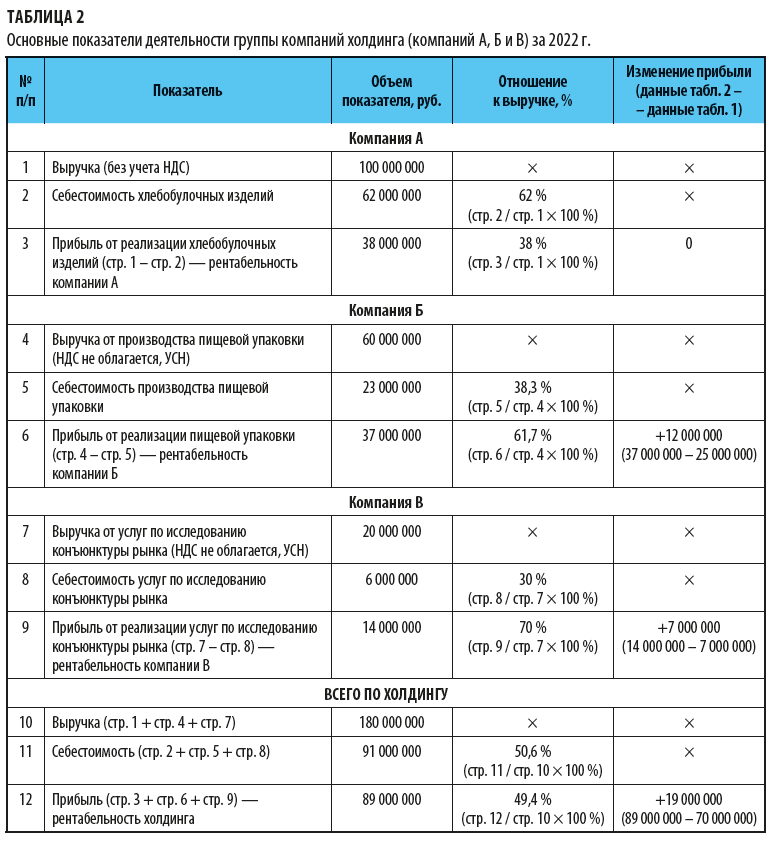

Рассмотрим на примере, как повысить рентабельность производства, создав группу компаний.

Компания А работает на общей системе налогообложения (ОСНО) и занимается следующими видами деятельности:

• выпекает хлебобулочные изделия;

• разрабатывает и производит упаковочные материалы для пищевых продуктов собственного производства;

• проводит маркетинговые исследования новых направлений в развитии пищевой промышленности для собственных целей.

Основные показатели финансовой деятельности компании за 2021 г. удовлетворительные (табл. 1).

В декабре 2021 г. компания проанализировала перспективы развития в своем регионе производства пищевой упаковки и проведения маркетинговых исследований. Как показали результаты анализа, эти виды деятельности в регионе являются перспективными, спрос на услуги выше, чем предложение. Поэтому решили создать холдинг, в состав которого войдут:

• материнская компания А;

• дочерняя компания Б. Вид деятельности — производство пищевой упаковки. Работает на упрощенной системе налогообложения (УСН), объект налогообложения «доходы, уменьшенные на величину расходов» по ставке 15 %). Доля участия материнской компании А — 15 %. Оборудование передано от материнской компании по договору лизинга;

• дочерняя компания В. Вид деятельности — исследования конъюнктуры рынка. Работает на УСН, объект налогообложения «доходы» по ставке 6 %. Доля участия материнской компании А — 10 %. Оргтехника передана от материнской компании по договору лизинга.

Дочерние компании Б и В будут оказывать услуги материнской компании А и сторонним потребителям. Работа на УСН позволяет им не увеличивать стоимость своих услуг на НДС 20 % и благодаря этому иметь преимущество перед конкурентами.

Основные показатели финансовой деятельности группы компаний в результате создания холдинга представлены в табл. 2.

Вывод

Создание холдинговой структуры принесло компании А определенные выгоды:

1. Применение в дочерних компаниях УСН позволило увеличить прибыль на 19 000 000 руб. При этом в самой материнской компании А за 2022 г. объем выручки и себестоимость продукции не изменились.

2. Благодаря работе на льготной системе налогообложения новых клиентов компании Б и В смогли привлекать без дополнительного налогового обременения по НДС в размере 20 %.

3. Так как оборудование, кадровые резервы изначально были у материнской компании, то начало деятельности дочерних компаний не требовало внешних инвестиций.

4. Налоговые риски по спорам с налоговыми органами по искусственному делению бизнеса минимальны, так как дочерние компании реализуют услуги не только материнской компании, но и иным независимым организациям. При этом расценки для всех заказчиков едины.

5. Так как дочерние компании часть прибыли перечислят материнской в виде дивидендов, то компания А получит дополнительную прибыль от дочерних структур.

Что нужно учитывать при налоговом планировании в холдинге

При налоговом планировании в группе компаний важно учитывать то, что в составе группы есть организации, применяющие как общие, так и специальные системы налогообложения.

[1] Статья 4 Федерального закона от 02.12.1990 № 395-I «О банках и банковской деятельности» (в ред. от 05.12.2022).

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 1, 2023.

Такие поправки приняты в целях реализации президентского «налогового маневра» для IT-отрасли. Рассмотрим, что меняется.

НДС 20% придется платить. Не всем…

В настоящее время от НДС освобождена передача прав на любые программы ЭВМ, а также на изобретения, полезные модели, промышленные образцы, топологии интегральных микросхем, секреты производства (ноу-хау). Главное, чтобы эти права передавались на основании лицензионного договора (пп. 26 п. 2 ст.1 49 НК РФ, письмо Минфина России от 26.05.2020 N 03-07-11/44022, от 23.06.2016 N 03-07-11/36490). Хотя суды указывают, что реализация исключительных прав на результат интеллектуальной деятельности освобождается от НДС безотносительно к виду договора (Постановление ФАС Северо-Кавказского округа от 11.07.2012 N Ф08-3696/12, Постановление ФАС Северо-Западного округа от 02.11.2012 N Ф07-4961/12).

С 1 января 2021 года передача исключительных прав и прав на использование программ ЭВМ, а также баз данных (включая обновления к ним и дополнительные функциональные возможности), в том числе путем предоставления удаленного доступа к ним через информационно-телекоммуникационную сеть «Интернет» будет освобождаться от НДС только, если программы или базы данных включены в единый реестр российских программ для электронных вычислительных машин и баз данных (далее Российский реестр) (пп. 26 п. 2 ст. 149 НК РФ в ред. Закона N 265-ФЗ).

К сведению! Порядок включения программ и баз данных в Российский реестр утвержден Приказом Минкомсвязи России от 21.02.2019 N 62.

Получается, что передача прав на программы ЭВМ и базы данных, не включенные в Российский реестр, с 01.01.2021 будут облагаться НДС по ставке 20% (п. 3 ст. 164 НК РФ).

Кроме того, НЕ будет освобождаться от НДС передача прав на программы и базы данных, если передаваемые права состоят в получении возможности:

- распространять рекламную информацию в сети «Интернет» и (или) получать доступ к такой информации,

- размещать предложения о приобретении (реализации) товаров (работ, услуг), имущественных прав в сети «Интернет»,

- осуществлять поиск информации о потенциальных покупателях (продавцах) и (или) заключать сделки.

По мнению автора, из данной формулировки не совсем понятно, что именно имел в виду законодатель — ситуации, когда под видом передачи прав на программы ЭВМ оказываются рекламные услуги в Интернет, услуги по предоставлению доступа к торговой платформе ИЛИ исключения касаются случаев, когда хотя бы одним из функционалов программы ЭВМ, на которую передаются права, является возможность делать рекламные рассылки, заключать сделки.

Учитывая, что как правило, инспекторы трактуют неоднозначные нормы законов в пользу бюджета, полагаем, что все программы для распространения рекламы, в т.ч. рассылки рекламных писем и для организации продаж в сети Интернет будут облагаться НДС по ставке 20%, даже если «рекламный» функционал будет не единственной составляющей программы.

К каким последствиям приведет такой «НДС-маневр»?

- Увеличится стоимость прав на программы ЭВМ и базы данных, не включенные в Российский реестр, а также на рекламные и «торговые» программы.

- Иностранные компании, передающие права на программы ЭВМ через Интернет и уплачивающие самостоятельно НДС в соответствии со ст. 174.2 НК РФ (т.е. оказывающие электронные услуги, указанные в п. 1 ст. 174.2 НК РФ) также увеличат стоимость прав на суммы НДС.

- При приобретении прав на программы и базы данных НЕ через Интернет или у иностранных ИП, российские организации и ИП, исполняющие обязанности налоговых агентов по НДС также должны будут увеличить стоимость ПО на 20%, если договором предусмотрена цена, очищенная от российских налогов или иностранный партнер сам заложит в цену прав 20% российского НДС.

Т.е. иностранный софт, приобретаемый россиянами, однозначно подорожает.

При применении освобождения от НДС передачи прав на программы ЭВМ и базы данных, включенных в Российский реестр, с 01.01.2021 г. не важно, на основании какого именно договора будут переданы права. Однако, по мнению автора, для применения освобождения необходимо, чтобы предметом договора была именно передача прав, а не оказание услуг, связанных с использованием программы.

Варламова Виктория

Советник налоговой службы II ранга, зам. рук. отдела консалтинга, гл. эксперт по налогам

Например, есть примеры судебных решений, когда по договору с пользователями компьютерной игры, игрокам предоставлялись дополнительные возможности для персонажей игры и суды квалифицировали передачу дополнительных возможностей в игре как оказание услуг, подлежащее обложению НДС, а не как предоставление прав на программу ЭВМ (Определение ВС РФ от 03.02.2016 N 305-КГ15-18998).

Также, по мнению автора, по-прежнему НЕ будет освобождаться от НДС реализация программ и баз данных в товарных упаковках, поскольку на момент их реализации передача прав на объекты интеллектуальной собственности не происходит. Интеллектуальные права, в данном случае, не зависят от права собственности и иных вещных прав на материальный носитель (вещь), в котором выражены соответствующие результат интеллектуальной деятельности (п. 1 ст. 1227 ГК РФ). Поэтому переход права собственности на диск (флешку или иной материальный носитель) к покупателю не влечет переход или предоставление интеллектуальных прав на программу или базу данных, записанных на него (п. 2 ст. 1227 ГК РФ), т.е. покупатель приобретает лишь экземпляр программы или базы данных, а на права пользования ими.

Договоры о передаче прав могут быть заключены только с их правообладателями, а лица, приобретшие экземпляры программы ЭВМ для перепродажи, ими не являются (абз. 3 и 4 п. 103 постановления Пленума ВС РФ от 23.04.2019 N 10, п. 5 ст. 1286 ГК РФ). Договор о передаче прав на использование программы ЭВМ или базы данных покупатель заключит только при начале использования ПО, путем заключения договора присоединения, условия которого содержатся на приобретаемом экземпляре таких программ или баз данных либо на их упаковке (п. 2 ст. 434 и п. 5 ст. 1286 ГК РФ).

К сведению! Передача прав на изобретения, полезные модели, промышленные образцы, топологии интегральных микросхем, секреты производства (ноу-хау) с 01.01.2021 г. будет освобождаться от НДС на прежних условиях. Просто такая льгота «переедет» из подпункта 26 в новый подпункт 26.1 пункта 2 статьи 149 НК РФ.

Налог на прибыль. Вопрос в проценте

Материальных расходов будет меньше

С 1 января 2021 года законодатели лишили IT-компании права учитывать расходы на приобретение электронно-вычислительной техники единовременно, если она относится к амортизируемому имуществу. Пункт 6 ст.259 НК РФ, дающий возможность при определенных условиях списывать полную стоимость электронно-вычислительной техники без начисления амортизации в составе материальных расходов с 01.01.2021 г. утратит силу.

Но есть и хорошие новости.

IT-компании и проектировщики электронной продукции смогут применять пониженные ставки по налогу на прибыль — в федеральный бюджет — 3%, в бюджет субъекта РФ — 0 %. Конечно, для этого есть ряд условий.

Особенности применения льготных ставок IT-компаниями

Ставки налога в федеральный бюджет — 3%, в бюджет субъекта РФ — 0 % установлены для российских организаций, которые осуществляют деятельность в области информационных технологий, разрабатывают и реализуют разработанные ими программы для ЭВМ, базы данных на материальном носителе или в форме электронного документа по каналам связи независимо от вида договора и (или) оказывают услуги (выполняют работы) по разработке, адаптации, модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), устанавливают, тестируют и сопровождают программы для ЭВМ, базы данных.

Но для применения льготных ставок должны выполняться одновременно следующие условия:

- Организацией получен документ о государственной аккредитации организации, осуществляющей деятельность в области информационных технологий, в порядке, установленном Правительством Российской Федерации. Аккредитацию проводит Минкомсвязь России в порядке, предусмотренном постановлением Правительства РФ от 06.11.2007 № 758

- Среднесписочная численность работников организации за отчетный (налоговый) период составляет не менее 7 человек.

- Доля «специализированных доходов» в общей сумме доходов за отчетный (налоговый период) составляет не менее 90 процентов.

В «специализированных» доходах организации учитывают доходы от реализации:

- экземпляров разработанных организацией программ для ЭВМ, баз данных,

- передачи исключительных прав на разработанные ею программы для ЭВМ, базы данных, предоставления прав использования указанных программ для ЭВМ, баз данных по лицензионным договорам, в том числе путем предоставления удаленного доступа к программам для ЭВМ и базам данных (разработанным самой организацией), включая обновления к ним и дополнительные функциональные возможности, через информационно-телекоммуникационную сеть «Интернет»,

- от оказания услуг (выполнения работ) по разработке, адаптации и модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), а также услуг (работ) по установке, тестированию и сопровождению указанных программ для ЭВМ, баз данных.

Но в сумму доходов, дающих право на применение пониженных ставок по налогу на прибыль НЕ включаются доходы от предоставления прав использования программ для ЭВМ, баз данных (в том числе путем предоставления удаленного доступа к ним через «Интернет»), если такие права состоят в получении возможности распространять рекламную информацию в сети «Интернет» и (или) получать доступ к такой информации, размещать предложения о приобретении (реализации) товаров (работ, услуг), имущественных прав в сети «Интернет», осуществлять поиск информации о потенциальных покупателях (продавцах) и (или) заключать сделки, т.е. доходы от предоставления прав на «рекламные» и «торговые» программы ЭВМ.

По мнению автора, формально получается, что ограничения по включению в «специализированные доходы» для «рекламных» и «торговых» программ применяется только при передаче прав пользования на них.

Варламова Виктория

Советник налоговой службы II ранга, зам. рук. отдела консалтинга, гл. эксперт по налогам

При этом, если организация получает доход от реализации работ по разработке таких программ и баз данных или отчуждает права на них, то НК РФ не исключает такие доходы из сумм, учитываемых для выполнения условий по объему «специализированных доходов». Официальных разъяснений по данному вопросу пока найти не удалось.

В целях расчета доли доходов берут данные налогового учета организации о доходах, определенных в соответствии со ст. 248 НК РФ. При этом в расчет НЕ включаются доходы в виде курсовых разниц, в т.ч. при продаже/покупки иностранной валюты, а также доходы от уступки прав требования долга, возникшего при признании «специализированных доходов».

В случае, если по итогам налогового (отчетного) периода налогоплательщик не выполняет условие по доли «специализированных доходов» или по среднесписочной численности, а также в случае лишения его государственной аккредитации, он лишается права применять пониженные ставки налога на прибыль с начала налогового периода, в котором допущено несоответствие установленным условиям либо он лишен государственной аккредитации.

Например, если по итогам 2021 года окажется, что доля «специализированных доходов» не превысила 90% общей суммы доходов или среднесписочная численность стала менее 7 человек, налог на прибыль за весь год придется пересчитать по ставке 20% (17% — бюджет субъекта РФ и 3%-федеральный бюджет).

Особенности применения льготных ставок для проектировщиков электроники

Ставки налога в федеральный бюджет — 3%, в бюджет субъекта РФ — 0 % установлены (п. 1.16. ст. 284 НК РФ) для российских организаций, которые осуществляют деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции.

Для их применения должны одновременно выполняться следующие условия:

- Организация включена в реестр организаций, оказывающих услуги (выполняющих работы) по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции. Ведение такого реестра будет осуществлять Минпромторг России в порядке, который будет утвержден Правительством РФ.

- Доля доходов от реализации услуг (работ) по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции по итогам отчетного (налогового) периода составляет не менее 90 % в сумме всех доходов организации за отчетный (налоговый) период;

- Среднесписочная численность работников организации за отчетный (налоговый) период составляет не менее 7 человек.

Как и в случаях с IT-компаниями, доходы определяются по данным налогового учета и в них не включаются курсовые разницы и доходы от уступки прав требования долга, возникшего при признании доходов от реализации указанных выше услуг (работ) по проектированию и разработке.

В случае, если налогоплательщик будет исключен из Реестра или по итогам налогового (отчетного) периода не выполнит условия по среднесписочной численности или доле «специализированных доходов», он лишиться права на льготные ставки с начала налогового периода, в котором допущены несоответствия.

Страховые взносы

Изменения у IT-компаний

IT-компании в настоящее время вправе применять льготные страховые тарифы (14%) при соблюдении определенных условий (пп. 3 п. 1, пп. 1.1 п. 2, п. 5 ст. 427 НК).

С 1 января 2021 года страховые тарифы для них будут снижены до 7,6%:

6% — на обязательное пенсионное страхование;

1.5% -на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, в т.ч. с выплат в пользу иностранных граждан, временно пребывающих в РФ;

0,1 % — на обязательное медицинское страхование.

Одним из условий для применения льготных тарифов — является объем «специализированных доходов» (не менее 90% в общей сумме доходов). С 1 января 2021 г. будет официально установлено, что в сумме «льготных» доходов, учитываются только доходы от программ и баз данных, разработанных самой организацией. Аналогичные разъяснения ранее давал и Минфин РФ (Письма Минфина России от 03.04.2019 № БС-4-11/6075@, от 18.12.2018 № 03-15-06/92136).

Кроме того, в сумме «специализированных доходов» не будут учитываться доходы от предоставления прав использования программ для ЭВМ, баз данных (в том числе путем предоставления удаленного доступа к ним через сеть «Интернет»), если такие права состоят в получении возможности распространять рекламную информацию в сети «Интернет» и (или) получать доступ к такой информации, размещать предложения о приобретении (реализации) товаров (работ, услуг), имущественных прав в сети «Интернет», осуществлять поиск информации о потенциальных покупателях (продавцах) и (или) заключать сделки.

А в составе общих доходов не будут включаться курсовые разницы и доходы от уступки прав требований, возникших при признании «специализированных доходов».

Новые тарифы для проектировщиков электроники

Также с 1 января 2021 года вводятся льготные тарифы для российских организаций, осуществляющих деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции. Тарифы те же, что и для IT-компаний (пп. 18 п. 1, пп. 8 п. 2 ст. 427 НК РФ):

6% — на обязательное пенсионное страхование;

1.5% -на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, в т.ч. с выплат в пользу иностранных граждан, временно пребывающих;

0,1 % — на обязательное медицинское страхование.

Условия для их применения приведены в п. 14 ст. 427 НК РФ и установлены для вновь созданных и «стареньких» компаний.

| Условия для применения льготных тарифов — должны соблюдаться одновременно: | Для вновь созданных организаций | Для НЕ вновь созданных организаций |

|---|---|---|

| 1) Организация включена в реестр организаций, оказывающих услуги (выполняющих работы) по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции. | ||

| 2) Среднесписочная численность работников организации составляет не менее 7 человек. | Определяется за расчетный (отчетный) период | Определяется по итогам девяти месяцев года, предшествующего году перехода организации на уплату страховых взносов по пониженным тарифам |

| 3) Доля доходов от реализации услуг (работ) по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции составляет не менее 90% в сумме всех доходов организации за указанный период*. | Определяются по итогам расчетного (отчетного) периода. | Определяются по итогам девяти месяцев года, предшествующего году перехода организации на уплату страховых взносов по пониженным тарифам |

* — Для расчета доли «специализированных доходов» доходы определяются так же, как и для налога на прибыль (см. выше), т.е. по данным налогового учета без включения в доходы курсовых разниц и доходов от уступки прав требований, возникших при признании «специализированных доходов». При несоответствии критериям или исключении организации из Реестра, она должна будет пересчитать взносы по обычным тарифам с начала расчетного периода, в котором допущено несоответствие (исключение).

Подведем итог

Как видно, от проведенного «налогового маневра» выиграют проектировщики электроники, включенные в Реестр, а также российские разработчики «не рекламных» программ ЭВМ и баз данных, включенных в Российский реестр. Если же говорить о российских «айтишниках», которые не смогут зарегистрировать разработанное ПО в Российском реестре, то для них «налоговый маневр» обернется увеличением налоговой нагрузки, поскольку по несложным расчетам становится понятно, что уменьшение страховых взносов с 14% до 7.6%, а налога на прибыль с 20% до 3% не компенсирует дополнительные затраты на уплату НДС 20%. К тому же увеличение стоимости ПО на суммы НДС приведет к удорожанию программного продукта и снизит конкурентное преимущество таких разработчиков.

Юридическая компания «Пепеляев Групп» сообщает, что согласно позиции ФНС России реорганизация юридического лица, в результате которой создается отдельная IT-компания, не может рассматриваться налоговыми органами как искажение фактов хозяйственной жизни и квалифицироваться как применение схемы уклонения от налогообложения[1].

В 2021 году в IT-сфере начался налоговый маневр[2]. IT-компании получили право воспользоваться налоговыми льготами в виде пониженной ставки по налогу на прибыль и пониженных тарифов страховых взносов при наличии государственной аккредитации и соблюдении ряда условий:

-

доля доходов от деятельности в области IT должна составлять не менее 90 процентов всех доходов организации за соответствующий период (

пункт 1.15 статьи 284,

абзацы 4,

8 пункта 5 статьи 427 НК РФ); -

среднесписочная численность работников (средняя численность работников) за тот же период должна быть не менее 7 человек (

пункт 1.15 статьи 284,

абзацы 5,

9 пункта 5 статьи 427 НК РФ).

Подробнее о дополнительных льготах и порядке получения государственной аккредитации читайте в алерте Пепеляев Групп.

Письмом от 20.02.2021 № СД-4-3/2249@ ФНС России обращала внимание бизнеса, что создание IT-компании в результате реорганизации существующих юридических лиц (разделение, выделение) должно исследоваться налоговыми органами в каждом отдельно взятом случае на предмет наличия признаков дробления бизнеса, когда единственной целью этих действий является получение права на применение пониженных ставок налога на прибыль организаций и тарифов страховых взносов.

Основные положения из письма ФНС России о налоговых преимуществах для IT-бизнеса

В связи с повышением актуальности вопроса о поддержке IT-отрасли в условиях санкций ФНС России выпустила разъяснения о реорганизации юридических лиц в целях получения налоговых преимуществ IT-компаниями.

В частности, по мнению ФНС России:

-

реорганизация юридического лица, в результате которой создается отдельное юридическое лицо (разделение, выделение), осуществляющее деятельность в IT, на которое распространяются положения о пониженных ставках по налогу на прибыль (пункты 1.15, 1.16 статьи 284 Налогового кодекса РФ (далее – НК РФ), а также пониженные тарифы страховых взносов (подпункты 3, 18 пункта 1 статьи 427 НК РФ), не может рассматриваться налоговыми органами как искажение фактов хозяйственной жизни в нарушение пункта 1 статьи 54.1 НК РФ и квалифицироваться как применение схемы уклонения от налогообложения («дробление бизнеса», необоснованное получение налоговых льгот и пр.);

-

положения

Письма ФНС России «О практике применения статьи 54.1 Налогового кодекса Российской Федерации» от 10.03.2021 № БВ-4-7/3060@ относительно оценки основной цели такой реорганизации (подпункт 1 пункта 2 статьи 54.1 НК РФ) к случаям выделения IT-подразделений в отдельные компании не применяются.

Напомним, что

статья 54.1 НК РФ преследует цель противодействия налоговым злоупотреблениям. Согласно

пункту 1 статьи 54.1 НК РФ неправомерное уменьшение налогооблагаемой базы и (или) суммы налога может происходить в результате искажения налогоплательщиком сведений о фактах хозяйственной жизни, в том числе о финансово-хозяйственных операциях, совершенных во исполнение сделок, совокупности таких фактов, об объектах налогообложения. Основной целью совершения операции не может являться неуплата (неполная уплата) налога, мотивом такой операции должна являться деловая цель (подпункт 1 пункта 2 статьи 54.1 НК РФ).

В отношении IT-отрасли ФНС указывает, что в отсутствие искажений фактов хозяйственной жизни правомерность получения экономической выгоды в виде налоговых льгот созданной в результате реорганизации IT-компанией не может ставиться налоговыми органами под сомнение. Получение такой экономической выгоды полностью соответствует целям введения льготы – налоговой поддержки IT-отрасли.

Налоговые льготы смогут получить как действующие IT-компании, так и новые, которые появятся после расширения преференций, при этом не имеет значения, в интересах каких лиц (внутри группы компаний, взаимозависимых/аффилированных лиц, внешних пользователей и пр.) IT-компанией осуществляется деятельность в области информационных технологий.

К сведению

Федеральным законом от 26.03.2022 г. № 67-ФЗ аккредитованным IT-компаниям предоставлены дополнительные налоговые льготы. IT-компании, которые ранее платили налог на прибыль по ставке 3 %, полностью освободят от уплаты налога на прибыль в 2022-2024 годах.

Кроме того,

Письмом ФНС России от 24.03.2022 г. № СД-4-2/3586@ в отношении аккредитованных IT-компаний до 3 марта 2025 г. приостановлены выездные (в том числе повторные) налоговые проверки.

О чем подумать, что сделать

Организациям, планирующим выделить IT-компанию, целесообразно провести аудит деятельности в сфере информационных технологий на предмет соответствия условиям получения льгот и мер поддержки. Это позволит оценить целесообразность выделения IT-компании и минимизировать риск нарушения налогового законодательства.

Помощь консультанта

Специалисты «Пепеляев Групп» готовы оказать всестороннюю юридическую поддержку компаниям, осуществляющим (планирующим осуществлять) деятельность в сфере IT.

В спектр услуг «Пепеляев Групп» входят:

- Общее консультирование компаний, осуществляющих деятельность в области IT:

- подготовка разъяснений и правовых заключений по вопросам соблюдения санкционных ограничений, а также по иным регуляторным аспектам деятельность в области IT;

- оценка соответствия деятельности российских и иностранных компаний требованиям законодательства и судебной практики, выработанным на фоне санкций.

- Услуги по созданию отдельных IТ-компаний для целей получения льгот и мер поддержки.

- Помощь IT-компаниям в получении льгот и мер поддержки:

- анализ возможности получения льгот и мер поддержки IT-компанией;

- консультирование по вопросам приведения деятельности компании в соответствие с условиями получения льгот и мер поддержки;

- помощь в получении государственной аккредитации IT-компаний;

- консультирование по вопросам взаимодействия с государственными органами (при необходимости).

[1]

Письмо ФНС России от 17.03.2022 № СД-4-2/3289@ «О налоговых преимуществах, установленных для IT-бизнеса».

[2] Пункты 4, 5 статьи 1 Федерального закона от 31.07.2020 г. № 265-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» о налоговых льготах для IT-компаний вступили в силу с 1 января 2021 года.