База данных ‘Страховая компания’

СОДЕРЖАНИЕ

СПИСОК

ИСПОЛЬЗОВАННЫХ СОКРАЩЕНИЙ

ВВЕДЕНИЕ

1.

ОБЗОР ИНФОРМАЦИОННЫХ СИСТЕМ В СТРАХОВАНИИ

.1

Описание предметной области

.2

Роль и основные принципы страхования

.3

Применение информационных систем в страховании

.4

Основные понятия БД

.5

Состав и функции СУБД

.6

Свойство полей БД

.7

Объекты Access

.

ФУНКЦИОНАЛЬНАЯ ОСОБЕННОСТЬ НАЦИОНАЛЬНОЙ СТРАХОВОЙ ГРУППЫ

.1

Анализ страховой компании

.2

Моделирование условной практической ситуации

.2.1

Заключение договора

.2.2

Страховой случай

.

РЕАЛИЗАЦИЯ ИНФОРМАЦИОННОЙ СИСТЕМЫ В СТРАХОВОЙ ДЕЯТЕЛЬНОСТИ

.1

Назначение и функции программной системы

.2

Создание таблиц

.3

Связывание таблиц

.4

Запросы

.5

Формы

.6

Отчеты

ЗАКЛЮЧЕНИЕ

СПИСОК

ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

СПИСОК ИСПОЛЬЗОВАННЫХ СОКРАЩЕНИЙ

БД — база данных;

ИНН — индивидуальный номер налогоплательщика;

КАСКО — комплексное автомобильное страхование,

кроме ответственности;

ЭВМ — электронно-вычислительная машина;

АРМ — автоматизированное рабочее место;

ПЭВМ — персональная электронно-вычислительная

машина;

СУБД — система управления с базами данных;

РСУБД —

ЯОД — язык описания данных;

ЯМД — язык манипулирование данных;

СПО — средства подготовки отчетов;

СОАО «НСГ» — страховое открытое акционерное

общество «Национальная Страховая Группа»;

ВСС — всероссийский союз страхования.

ВВЕДЕНИЕ

В России страхование, как и вся экономическая

система, находится в состоянии реформирования. Страхование — это развивающаяся

отрасль, опирающаяся на огромный, практически неосвоенный рынок, имеющий в

России большое будущее. Основанием для такого прогноза является то, что во

многих развитых странах мира страховые компании по своей мощности и размерам

концентрируемого в них капитала стоят наравне с банками и являются важной

отраслью финансового сектора экономики.

Роль страхования в современной экономике

обусловлена выполняемой страхованием функцией финансового стабилизатора

развития экономики, который, с одной стороны, позволяет субъектам экономики

компенсировать ущербы, наступающие вследствие неизбежных случайных событий, а с

другой стороны, накапливать финансовые ресурсы для инвестиций в народное

хозяйство.

Актуальность выбранной темы определяется тем,

что в условиях рыночной экономики залогом стабильного развития страховой

компании служат её надежная клиентская база и финансовая устойчивость, т. е.

базовые условия, при которых возможно эффективное развитие продажи страховых

услуг. Именно поэтому проблема совершенствования современной методической базы

для обеспечения деятельности менеджмента страховой компании; оперирующего в сфере

рисковых видов страхования, в области формирования клиентской базы страховой

компании является наиболее актуальной для российского страхования на данном

этапе его развития.

Цель дипломной работы — рассмотреть работу

страховой компании, разработать и внедрить клиентскую базу в страховую

деятельность агентов СОАО «Национальная Страховая Группа», а также изучить

программу Microsoft Access 2007.

Объектом исследования является система

управления и среда деятельности страховщика, развивающего свой бизнес на рынке

рисковых видов страхования в специфичных условиях российской рыночной

экономики.

Предмет исследования представляет собой принципы

и методы формирования и управления клиентской базой и повышения устойчивости

страховой компании.

Поставленная перед нами цель открыла следующие

задачи:

Исследовать роль и принципы страхования;

Определить преимущества использования

информационных систем в страховании;

Изучить основные понятия базы данных, состав и

функции систем управления базами данных;

Рассмотреть основные объекты Access;

Проанализировать деятельность страховой компании

СОАО «Национальная Страховая Группа»;

Смоделировать практическую ситуацию;

Спроектировать базу данных.

Работа начинается с раскрытия сущности отношений

клиента и страховой компании и понятия о системе формирования и устойчивости

клиентской базы страховой компании. Далее в Главе 1 анализируются понятия

предметной области управления страховой компании, рассматриваются роль и

основные принципы страхования, описываются преимущества использования

информационных систем в страховании, приведены основные понятия базы данных,

состав и функции систем управления базами данных, а также основные объекты MS

Access 2007.

Во 2 главе проанализирована деятельность

страховой компании СОАО «Национальная Страховая Группа», рассмотрены и решены

практические ситуации.

В 3 главе рассказывается о создании базы данных

«НСГ» и ее реализация этой базы данных в страховой деятельности.

В заключении подведены итоги исследования,

сделаны выводы и обобщения.

1. ОБЗОР ИНФОРМАЦИОННЫХ

СИСТЕМ В СТРАХОВАНИИ

.1 Описание

предметной области

Областью применения БД является сфера

страхования. Согласно действующему законодательству, страхование представляет

собой отношения по защите имущественных интересов физических и юридических лиц

при наступлении определенных событий (страховых случаев) за счет денежных

фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий).

Такое определение страхования позволяет сделать вывод, что страхование — это

отношения, в которых участвуют как минимум две стороны. В страховых отношениях

может участвовать и большее число сторон, если это оговаривается в договоре

страхования. Страхование выступает как совокупность особых замкнутых

перераспределительных отношений между его участниками по поводу формирования за

счет денежных взносов целевого страхового фонда, предназначенного для

возмещения возможного чрезвычайного и иного ущерба предприятиям и организациям

или для оказания денежной помощи гражданам.

В рамках данного дипломного проекта, была

использована сетевая база данных «Страховая компания». Для автоматизации,

наглядности и простоты управления рабочим процессом все данные отображаются на

формах. Сотрудник, т.е. агент страховой компании, имеет возможность просмотра

информации о клиентах, которая уже содержится в базе данных, а также

возможность ее редактирования, обновления и удаления ненужных записей. Также

имеется краткая информация о сотрудниках организации, на тот случай если

понадобится быстрый поиск ИНН, телефона или адреса сотрудника. В

спроектированной БД хранится вся информация о заключенных договорах, страховых

случаях, видах страхования.

1.2 Роль и основные принципы страхования

Страхование — система экономических отношений,

предназначенная для преодоления и возмещения разного рода потерь, ущерба в

результате непредвиденных случайностей. Оно представляет всем хозяйствующим

субъектам и членам общества гарантии в возмещении ущерба, полученного в

результате несчастных случаев, причиненного стихийным бедствием, вызванным непредвиденными

обстоятельствами в деятельности предприятий, фирм, банков.

Многовековой опыт страхования убедительно

доказал, что оно является мощным фактором положительного воздействия на

экономику. Именно страхование повышает инвестиционный потенциал и дает возможность

увеличить состояние и богатство нации (рис.1). Поэтому налаживание непрерывного

и бесперебойного производственного процесса, поддержание стабильности и

устойчивости экономического развития, повышение уровня жизни населения требуют

формирования системы страховой защиты.

Рисунок 1. Страхование, как способ обеспечения

будущего

Страховая компания — определенная общественная

форма функционирования страхового фонда, представляющая собой обособленную

структуру, осуществляющую заключение договоров страхования и их обслуживание.

Страховой компании свойственны

технико-организационное единство и экономическая обособленность ее ресурсов, их

самостоятельный полный оборот. Страховая компания функционирует в экономической

системе в качестве самостоятельного хозяйствующего субъекта и «встроена» в

определенную систему производственных отношений. Экономически обособленные

страховые компании строят свои отношения с другими страховщиками на основе

перестрахования и соцстрахования.

Новая роль страховых компаний заключается в том,

что они все больше выполняют функции специализированных кредитных институтов —

занимаются кредитованием определенных сфер и отраслей хозяйственной

деятельности. Страховые компании занимают ведущие после коммерческих банков

позиции по величине активов и по возможности применения их в качестве ссудного

капитала. Характер аккумулируемых ими ресурсов позволяет использовать их для

долгосрочных производственных капиталовложений через рынок ценных бумаг. Такими

возможностями банки, опирающиеся на сравнительно краткосрочно привлекаемые

средства, не располагают. Поэтому страховые компании могут занять ведущее

положение на рынке капиталов.

Страховые компании подразделяются на ряд типов.

·Акционерные страховые общества, т. е. формы

организации страховых фондов на основе централизации денежных средств

посредством продажи акций.

·Перестраховочные компании, осуществляющие

вторичное страхование наиболее крупных и опасных рисков.

·Общества взаимного страхования, предусматривающие

организацию страхового фонда на основе централизации средств посредством

паевого участия его членов, создание, как правило, союзов средних и крупных

собственников (домовладельцев, собственников гостиниц и т. д.).

·Государственная страховая компания

публично-правовая форма организации страхового фонда, основанная государством.

·Негосударственный пенсионный фонд — особая

форма организации личного страхования, гарантирующая рентные выплаты

страхователям по достижении ими пенсионного возраста. В странах с развитой

экономикой пенсионные фонды являются не только источником существенных

инвестиций, но и неотъемлемым элементом системы «встроенных стабилизаторов»,

сглаживающих влияние экономических циклов на социальную сферу.

Страховой рынок — это особая

социально-экономическая среда, определенная сфера экономических отношений, где

объектом купли-продажи выступает страховая защита, формируются спрос и

предложение на нее (рис. 2).

Рисунок 2. Схема страхового рынка

Страховой рынок тесно связан со всеми звеньями

процесса воспроизводства. Будучи составной частью экономики, страховой рынок

отражает состояние и уровень развития производительных сил общества и в то же

время активно влияет на развитие экономики. Страховые рынки подразделяются по

отраслевому признаку, по масштабам — на национальный, региональный и

международный.

1.3 Функции и роль страхования как экономической

категории

В странах с развитой рыночной экономикой

страхование играет важную и многоплановую роль. Можно выделить четыре функции

страхования: функцию возмещения убытков, социальную, инвестиционную и

предупредительную.

Через механизм страхования возмещается

значительная доля убытков, возникших вследствие пожаров, стихийных бедствий,

техногенных катастроф и других случайных событий неблагоприятного характера.

Тем самым страхование выполняет функцию возмещения убытков.

Получаемое от страховых компаний возмещение

обычно направляется на восстановление (а при использовании дополнительных

средств страхователей — и на модернизацию) утраченных и поврежденных

материальных ценностей, что, в конечном счете, способствует экономическому

росту.

Страхование широко используется для решения

социальных проблем общества, т. е. оно выполняет социальную функцию. Данная

роль страхования проявляется в нескольких аспектах. Прежде всего, страховые

организации оказывают большую помощь застрахованным при утрате трудоспособности

и наступлении инвалидности в результате несчастных случаев и заболеваний.

Страховые компании финансируют лечение и реабилитацию потерпевших, компенсируют

последним утраченные доходы. В случае смерти застрахованного его близким

выплачиваются средства, которые позволяют не снижать достигнутый уровень жизни.

Выплаты гражданам возмещения за утраченное или поврежденное имущество также

способствуют сохранению достигнутого ими уровня материального достатка. Тем

самым страхование исполняет роль стабилизатора уровня жизни граждан.

В последние годы существенно возрастает роль

страхования в пенсионном обеспечении. Сокращение рождаемости и рост

продолжительности жизни в развитых странах привели к уменьшению численности

работающего населения и увеличению числа пенсионеров. Многие страны испытывают

трудности при реализации государственных пенсионных программ, построенных на распределительном

принципе. Государственные расходы на пенсионное обеспечение и так слишком

велики, и дальнейший их рост просто невозможен. В создавшейся ситуации договоры

пенсионного страхования, заключаемые за счет средств граждан или их

работодателей, с одной стороны, повышают уровень жизни пенсионеров, а с другой

— снижают финансовую нагрузку на государство.

Далее, страхование способствует реализации

сберегательных потребностей населения. Многие крупные расходы (например,

связанные с приобретением жилья, автомобиля, затратами на образование) граждане

не могут осуществить за счет своих текущих доходов, поэтому они нуждаются в

накоплении денежных средств. Одним из способов организации таких накоплений

является заключение договоров страхования жизни. Кроме того, страховые

организации являются работодателями, решая проблему безработицы. В странах с

развитым страховым рынком в страховании занято до 1% трудоспособного населения.

С помощью страхования мобилизуются накопления

для развития национальной экономики. Тем самым страхование выполняет

инвестиционную функцию. Общеизвестно, что страны, которые смогли больше

накопить, имеют тенденцию к более быстрому экономическому росту. В отличие от

коммерческих банков, которые специализируются на привлечении средств на короткий

период, страховые организации (особенно компании по страхованию жизни)

располагают полученными в виде страховых взносов средствами в течение

длительного времени (10 и более лет). В связи с этим в экономически развитых

странах страховые компании являются крупнейшими инвесторами. Стабильный приток

денежных средств, долгосрочность обязательств страховых организаций сделали их

идеальным источником «длинных денег» для бизнеса и правительства.

С помощью страхования обеспечивается снижение

вероятности наступления различных неблагоприятных событий, и уменьшаются убытки

от проявления таких событий, тем самым страхование выполняет предупредительную

функцию. Данная функция страхования проявляется в двух аспектах.

Во-первых, часть получаемых взносов по договорам

страхования страховые организации направляют на формирование специальных

резервов предупредительных мероприятий. Средства из этих резервов используются

для финансирования мер, направленных на предотвращение аварий, пожаров,

стихийных явлений природы, несчастных случаев, болезней.

Во-вторых, предупредительная функция страхования

проявляется в том, что страховые организации требуют от своих клиентов, чтобы

они сами осуществляли определенные меры, направленные на снижение вероятности

наступления событий, от которых заключаются договоры страхования.

Применение информационных систем в сфере

страхования

Страхование является одним из самых

информационно насыщенных и информационно зависимых видов бизнеса.

Развитие в нашей стране рыночных отношений,

включение в мировые интеграционные процессы заставляет уже сегодня приближаться

к требованиям мировых стандартов. Возрастают требования к объективной оценке

финансового положения предприятий, координации стратегий, что направлено на

снижение финансовых рисков и получение конкурентных преимуществ.

Это обусловливает необходимость внедрения в

процесс страхования автоматизированных информационных технологий.

Внедрение информационных технологий в процесс

планирования и управления деятельностью страховых компаний предусматривает не

только обработку больших и взаимосвязанных массивов данных, но может

использоваться также для их анализа и обоснований вариантов управленческих

решений. При этом важную роль играют учет разнообразных сведений о секторах

экономики, регионе, фирме и других хозяйствующих субъектах, а также учет

финансовых, трудовых и материальных ресурсов.

Объемы информации, высокие требования к точности

и достоверности, необходимость эффективного анализа финансового состояния

клиентуры и страховой фирмы — вот основные причины, предопределяющие

автоматизацию страхового бизнеса.

С внедрением вычислительной техники в страховую

деятельность страховые задачи стали обрабатываться с использованием всего

многообразия технических средств, например, калькулятор для расчета страховой премии

по КАСКО (рис.3).

Рисунок 3. Калькулятор КАСКО

Автоматизация задач страхового дела зависит в

первую очередь от изменения форм взаимодействия машины и пользователя. На

начальных этапах применения ЭВМ преимущественно решались задачи, формирующие

сводные данные о результатах деятельности страховой организации за отчетный

период. ЭВМ использовались в режиме пакетной обработки, что вызывало задержку в

принятии решений и исключало работу страховщиков с клиентами в реальном

масштабе времени.

Положение изменилось в настоящее время, когда

значительная часть работающих в страховых компаниях компьютеров представляет

собой один из типов распределенных вычислительных систем. Распределенные

системы в страховой деятельности строятся на базе АРМ специалиста, соединенных

каналами связи в вычислительные сети многопроцессорных компьютеров и

многомашинных вычислительных комплексов.

Автоматизированные рабочие места оснащены

персональными компьютерами и прикладными программами, предназначенными для

реализации отдельных функций (расчет заработной платы, учет страховых полисов)

или блоков функций, например бухгалтерских операций, инвестиций и т.п. Все АРМ

подсоединены к единой технологической платформе, работающей на базе более

мощного сервера. При такой схеме электронной обработки информации организуется

многопользовательская работа с разными или одними и теми же программами и

наборами данных. Это позволяет избежать избыточности и противоречивости данных,

а также их потери и искажения. Практикуется ввод данных и одной службой

пользователей из числа сотрудников компании по паролю, т.е. имеющих

соответствующие полномочия для работы с этими данными. Такие возможности в

настоящее время предоставляют автоматизированные информационные технологии страховой

деятельности достаточно широко.

Появление подобных систем, реализующих задачи в

области финансово-кредитной деятельности, объясняется, в первую очередь, тем,

что эти системы потенциально имеют лучшее соотношение

«производительность/стоимость». Технический прогресс привел к появлению дешевых

и мощных ПЭВМ и высокоскоростных средств связи. Страховым компаниям стало

выгодно покупать несколько компьютеров среднего класса и связывать их в сеть,

что обеспечивает быстрое техническое оснащение вновь создаваемых в рыночных

условиях страховых компаний.

Широкое использование распределенных

вычислительных систем в страховом деле предопределили характер самих прикладных

задач и организацию их решения. Сотрудники, отделы, филиалы страховой компании,

отдельные потребители информации (агенты, брокеры), как правило, рассредоточены

по некоторой территории. Эти пользователи достаточно автономно решают свои

задачи, поэтому заинтересованы в использовании собственных вычислительных

ресурсов. Однако решаемые ими задачи тесно взаимосвязаны, поэтому их

вычислительные средства должны быть объединены в единую систему. Адекватным

решением в такой ситуации является лишь использование вычислительных сетей

(локальных, открытых, глобальных).

Очевидное преимущество распределенных систем —

принципиально более высокая надежность, необходимая избыточность информации.

Надежность здесь понимается, как способность

системы выполнять свои функции при отказах отдельных элементов аппаратуры и

неполной доступности данных. Основой повышенной надежности распределенных

систем является обоснованная избыточность информации.

Избыточность хранимых данных страховой компании

проявляется, например, в том, что в распределенных базах некоторые наборы

данных могут дублироваться на запоминающих устройствах нескольких серверов, так

что при отказе одного из них данные все равно остаются доступными.

Для филиалов страховой компании кроме надежности

и избыточности, распределенные системы дают возможность совместного

использования информационных, программных и технических ресурсов, обеспечивают

средства связи с другими филиалами, а также гибкость распределения работ по

всей системе.

Применение распределенных систем порождает

необходимость решения ряда проблем, которые связаны, прежде всего, с

организацией эффективного взаимодействия отдельных их частей.

Во-первых, это сложности, обусловленные

программным обеспечением: выбор операционной системы, языков программирования и

прикладных программ; обучение сотрудников страховой компании работе в

распределенной среде; определение и разграничение функций пользователей.

Во-вторых, проблемы, вытекающие из соединения

компьютеров в сеть: предусматриваются средства зашиты от потери сообщений,

например из-за перегрузки сети; требуются связанные с большими затратами

специальные меры по повышению пропускной способности, защите информации.

В-третьих, это вопросы обеспечения коммерческой

тайны, которые гораздо сложнее решаются в системе, допускающей работу ряда

пользователей одновременно. В некоторых случаях, когда для страховой компании

безопасность отдельных видов страхования особенно важна, приходится

отказываться от включения ПЭВМ и АРМ специалиста в распределенную

информационно-вычислительную систему компании.

Использование вычислительных сетей в страховой

деятельности в то же время приводит к повышению эффективности работы за счет

сокращения сроков обработки информации, увеличения аналитических возможностей,

что выражается, прежде всего, в увеличении прибыли компании. Именно благодаря

внедрению автоматизированных информационных систем и технологий в страховое

дело обеспечивается повышение конкурентоспособности страховых услуг,

увеличивается доля компании на страховом рынке.

Рассмотрим более детально, какие новые

возможности получает страховая компания, строящая свою работу в условиях вычислительной

сети.

Прежде всего, использование сети приводит к

улучшению коммуникаций, т.е. к улучшению процесса обмена информацией и

взаимодействия между сотрудниками компании, а также ее клиентами. Сеть

позволяет сотрудникам, находящимся в различных офисах, работать на единой

технологической платформе, с общей информационной базой и взаимодействовать как

с файл-сервером, так и с другими узлами сети.

Получая легкий и более полный доступ к

информации, сотрудники принимают обоснованные решения за счет высокой степени

ее достоверности и оперативности, наличие сети уменьшает потребность страховой

компании в других формах передачи информации, таких, как телефон или обычная

почта. Таким образом достигается не только обоснованность выводов, повышение

точности, достоверности результатов, но и уменьшение временных, трудовых и

стоимостных затрат на принятие решений, улучшается обслуживание клиентов

страховых компаний.

Не менее важным является возможность лучшего

использования дорогостоящих ресурсов, таких, как серверы ПЭВМ большой мощности,

цветные принтеры, модемы, оптические диски, которые создают неограниченные

возможности специалисту для аналитической работы. Пользователь вычислительной

сети — работник страховой компании — работает за своим компьютером и не придает

значения тому, что он пользуется данными мощного компьютера-сервера,

находящегося нередко за сотни километров от его АРМ, а отправляет почту через

модем, подключенный к коммуникационному серверу, общему для нескольких

подразделений компаний или даже включающему обслуживание предприятия. У

пользователя создается иллюзия, что эти ресурсы подключены непосредственно к

его компьютеру, так как для их использования от него требуется совсем немного

дополнительных усилий.

Наконец, сети предоставляют страховой компании

свободу в выборе мест территориального расположения ее филиалов, т. е.

позволяют компаниям располагать не только филиалы, но и рабочие места

страховщиков и специалистов там, где они наиболее эффективны для выполнения

страховых операций. Здесь немаловажное значение имеет и широкое использование

страховщиками переносных (мобильных) компьютеров.

Основные понятия базы данных

База данных — это организованная структура,

предназначенная для хранения информации. В современных базах данных хранятся не

только данные, но и информация.

С понятием базы данных тесно связано понятие

системы управления базой данных. Это комплекс программных средств,

предназначенных для создания структуры новой базы, наполнение ее содержимым,

редактирование содержимого и визуализации информации. Под визуализацией

информации базы понимается отбор отображаемых данных в соответствии с заданным

критерием, их упорядочение, оформление и последующая выдача на устройства

вывода или передачи по каналам связи.

В мире существует множество систем управления

базами данных. Несмотря на то, что они могут по-разному работать с разными

объектами и предоставляют пользователю различные функции и средства,

большинство СУБД опираются на единый устоявшийся комплекс основных понятий.

Например, СУБД Microsoft Access, входящая в пакет Microsoft Office (рис.4).

Рисунок 4. Microsoft Office Access 2007

Можно определить базу данных как физическое

пространство (место на внешнем носителе компьютера), на котором в строго

определенном порядке записываются и хранятся конкретные значения реквизитов

(данные) первичных информационных форм, относящиеся к одному роду объектов

учета. Здесь особо следует подчеркнуть однородность каждой базы данных,

например, для накопления информации об автотранспорте, похищенных вещах и т.п.

В базе данных хранятся данные, предназначенные

для совместного использования. Здесь особо выделяется возможность совместного

использования информации хранящейся в базе данных многими пользователями

одновременно. Многопользовательский режим доступа к данным, хранящимся в базе,

может быть организован различными способами:

использование в сети файл-серверов, на которых

физически хранятся вся база данных. При такой организации каждый пользователь

работает с базой данных так, как будто она размещена на собственном компьютере.

Недостатком такой организации многопользовательской БД является большая

нагрузка на каналы связи т. к. при обслуживании запроса порции данных

считываются с диска центрального компьютера (файл-сервера) небольшими порциями

и передаются на рабочее место, где происходит их обработка;

технология клиент-сервер, при которой вся

обработка информации, все транзакции, задаваемые пользователями, выполняется

самим сервером, а на рабочие станции передаются только результаты. К пропускной

способности каналов связи в этом случае предъявляются значительно меньшие

требования, однако центральный компьютер, обслуживающий базу данных, должен

быть значительно мощнее, чем в первом варианте. При этом, рабочие станции могут

быть бездисковыми терминалами;

распределенная структура, когда части

(фрагменты) одной базы данных физически находятся на различных серверах сети.

По такому принципу строятся глобальные информационные системы типа Internet.

Для создания и обслуживания таких систем

используется специализированное программное обеспечение — системы управления

базами данных СУБД.

К основным функциям СУБД любого типа можно

отнести:

создание (конструирование) базы данных путем

описания структуры хранимой информации и взаимосвязей между ее частями;

занесение, хранение и удаление информации из

базы данных — т.е. поддержание БД в актуальном состоянии;

обслуживание выборок и запросов пользователей.

Различные СУБД позволяют создавать и обслуживать

базы данных различной структуры: иерархические, сетевые и т.д. Наибольшее

распространение получили так называемые реляционные БД. Реляционные базы данных

представляют собой набор связанных таблиц и ничего кроме них. Термин

«реляционная» указывает на то, что между таблицами базы данных могут быть установлены

различные отношения. РСУБД составляют один из крупных сегментов рынка баз

данных: они включают все от систем клиент-сервер до настольных систем.

Как отмечалось выше, реляционная модель БД

рассматривает все данные как группы таблиц или отношений, которые содержат

фиксированные количества рядов и столбцов. Иными словами многие объекты,

используемые в реляционной базе данных, аналогичны объектам электронных таблиц.

Рассмотрим основные термины и определения связанные с РСУБД.

Поле — базовый элемент любой базы данных, не

обязательно реляционной. Поля это элементарный информационный объект базы

данных. В данном случае, «элементарный», означает, что поле не может быть

разбито на более мелкие порции информации. Каждое поле в таблице должно иметь

уникальное имя, удовлетворяющее соглашениям об именах объектов в Access. Оно

является комбинацией из букв, цифр, пробелов и специальных символов, за

исключением точки, восклицательного знака, надстрочного знака и квадратных

скобок. Имя не может начинаться с пробела и содержать управляющие символы с

кодами ASCII от 00 до 31. Максимальная длина имени — 64 символа.

В Access допускается использование девяти типов

данных. Раскрывающийся список возможных типов данных вызывается нажатием кнопки

списка при выборе типа данных каждого поля:

Текстовый — тип данных по умолчанию. Текст или

цифры, не участвующие в расчетах. Число символов в поле не должно превышать

255. Максимальное число символов, которое можно ввести в поле, задается в

свойстве Размер поля. Пустые символы в неиспользуемой части поля не

сохраняются.

Поле MEMO Длительный текст, например, некоторое

описание или примечание. Максимальная длина — 65 535 символов.

Числовой. Числовые данные, используемые в

математических вычислениях. Конкретные варианты числового типа и их длина

задаются в свойстве Размер поля. Поле может иметь размер 1, 2, 4 или 8 байт (16

байт- только если для свойства Размер поля задано значение Код репликации). Для

проведения денежных расчетов определен другой тип данных — Денежный.

Денежный. Денежные значения и числовые данные,

используемые в расчетах, проводящихся с точностью до 15 знаков в целой и до 4

знаков — в дробной части. Длина поля 8 байт. При обработке числовых значений из

денежных полей выполняются вычисления с фиксированной точкой (более быстрые,

чем вычисления для полей с плавающей точкой). Кроме того, при вычислениях

предотвращается округление. Учитывая эти обстоятельства, применительно к полям,

в которых планируется хранить числовые значения с указанной точностью,

рекомендуется использовать денежный тип данных.

Дата/время. Значения даты или времени,

относящиеся к годам с 100 по 9999 включительно Длина поля 8 байт

Счетчик. Тип данных поля, в которое для каждой

новой записи автоматически вводятся уникальные последовательно возрастающие (на

1) целые числа или случайные числа. Значения этого поля нельзя изменить или

удалить. Длина поля: 4 байта для длинного целого, для кода репликации — 16

байт. По умолчанию в поле вводятся последовательные значения. В таблице не

может быть более одного поля этого типа. Используется для определения

уникального ключа таблицы

Логический. Логические данные, которые могут

иметь одно из двух возможных значений: Да/Нет, Истина/Ложь, Вкл./Выкл. Длина

поля 1 бит.

Поле объекта OLE. Объект (например, электронная

таблица Microsoft Excel, документ Microsoft Word, рисунок, звукозаписи или

другие данные и двоичном формате), связанный или внедренный и таблицу Access.

Длина поля — не более 1 Гбайт (ограничивается объемом диска).

Гиперссылка. Адрес гиперссылки, включающий путь

к файлу на жестком диске в локальной сети (в формате UNC) или адрес страницы в

Internet или Intranet (URL). Кроме того, адрес может включать текст, выводимый

в поле или в элементе управления, дополнительный адрес — расположение внутри

файла или страницы, подсказку — текст, отображаемый в виде всплывающей

подсказки. Если щелкнуть мышью на поле гиперссылки, Access выполнит переход на

соответствующий объект, документ, Web-страницу или другое место назначения.

Длина каждой из частей гиперссылки — не более 2048 знаков. Для полей типа OLE,

MEMO и Гиперссылка не допускается сортировка и индексирование.

Мастер подстановок. Выбор этого типа данных

запускает мастера подстановок. Мастер строит для поля список значений на основе

полей из другой таблицы. Значения в такое поле будут вводиться из списка.

Соответственно, фактически тип данных поля определяется типом данных поля

списка. Возможно также определение поля со списком постоянных значений.

Запись — набор данных специфицирующих некоторый

объект. Например, в БД автотранспортных средств каждая запись содержит сведения

о транспортном средстве (госномер, марку, год выпуска, № кузова и т.п.). Каждая

запись БД содержит уникальный набор информации — в нашем примере, каждая запись

представляет данные о конкретном транспортном средстве. В РСУБД записи не

хранятся в каком либо порядке набора. Иными словами в концепции РСУБД вообще не

существует номера записи, как в системах другого типа.

Таблица — это набор полей. Данные, содержащиеся

в таблице, хранятся в виде записей. Каждая таблица базы данных представляет

некоторый тип хранящихся в ней объектов. В БД может быть любое количество

таблиц, между которыми могут быть установлены различные отношения. Тот факт,

что таблица представляет только один тип объекта, отнюдь не является недостатком.

Наоборот, это один из ключей к созданию эффективной базы данных.

Ключевое поле — это поле, которое используется

для связи между двумя и более таблицами. Ключи — это поля, которые являются

общими для связываемых таблиц. При этом значение этих полей в связанных

таблицах дублируется. Ключи могут быть первичными, внешними или составными.

Позже мы рассмотрим эти типы ключей.

Отношение — это связь, устанавливаемая между

двумя и более таблицами посредством ключевого поля. Принципиально возможны три

типа отношений: один-к-одному, один-к-многим и многие-к-многим.

Соединение — виртуальная таблица, создаваемая,

когда пользователь запрашивает информацию из различных таблиц связанных

отношением. Ключевые поля в этом случае используются для поиска соответствующих

записей в различных таблицах, из которых формируется соединение.

Первичный ключ — уникально идентифицирует каждую

запись в таблице и не имеет повторяющихся значений. Выбор поля в качестве

первичного ключа — одно из важнейших решений принимаемых при проектировании БД.

Если запись в таблице не может быть однозначно

идентифицирована каким-либо одним полем, то можно использовать составной ключ —

группу полей. Составные ключи используются значительно реже первичных.

Внешний ключ — это поле (или группа полей) одной

таблицы, для которого имеется дублированное значение в другой, связанной

таблице. В отличие от первичных ключей, внешние ключи зачастую многократно

повторяются при установлении отношения один-к-многим.

Состав и функции систем управления базами данных

База данных предполагает наличие комплекса

программных средств, обслуживающих эту базу данных и позволяющих использовать

содержащуюся в ней информацию. Такие комплексы программ называют СУБД.

СУБД — это программная система, поддерживающая

наполнение и манипулирование данными, представляющими интерес для пользователей

при решении прикладных задач. Иными словами, СУБД является интерфейсом между

базой данных и прикладными задачами.

Ниже перечислены основные функции СУБД.

. Определение данных — определить, какая именно

информация будет храниться в базе данных, задать свойства данных, их тип

(например, число цифр или символов), а также указать, как эти данные связаны

между собой. В некоторых случаях есть возможность задавать форматы и критерии

проверки данных.

. Обработка данных — данные могут обрабатываться

самыми различными способами. Можно выбирать любые поля, фильтровать и

сортировать данные. Можно объединять данные с другой, связанной с ними,

информацией и вычислять итоговые значения.

. Управление данными — можно указать, кому

разрешено знакомиться с данными, корректировать их или добавлять новую

информацию. Можно также определять правила коллективного доступа.

Входящие в состав современных СУБД средства

совместно выполняют следующие функции:

• описание данных, их структуры (обычно описание

данных и их структуры происходит при инициировании новой базы данных или

добавлении к существующей базе новых разделов (отношений); описание данных

необходимо для контроля корректности использования данных, для поддержания целостности

базы данных);

• первичный ввод, пополнение информации в базе

данных;

• удаление устаревшей информации из базы данных;

• корректировку данных для поддержания их

актуальности;

• упорядочение (сортировку) данных по некоторым

признакам;

• поиск информации по некоторым признакам (для

описания запросов имеется специальный язык запросов, он обеспечивает также

интерфейс между базой данных и прикладными программами пользователей, позволяет

этим программам использовать базы данных);

• подготовку и генерацию отчетов (средства

подготовки отчетов позволяют создавать и распечатывать сводки по заданным

формам на основе информации базы данных);

• защиту информации и разграничение доступа

пользователей к ней (некоторые разделы базы данных могут быть закрыты для

пользователя совсем, открыты только для чтения или открыты для изменения; кроме

того, при многопользовательском режиме работы с базой данных необходимо, чтобы

изменения вносились корректно; для сохранения целостности данных служит

механизм трансакций при манипулировании данными — выполнение манипуляций

небольшими пакетами, результаты каждого из которых в случае возникновения

некорректности операций “откатываются” и данные возвращаются к исходному

состоянию);

• резервное сохранение и восстановление базы

данных, которое позволяет восстановить утраченную при сбоях и авариях

аппаратуры информацию базы данных, а также накопить статистику работы

пользователей с базой данных;

• поддержку интерфейса с пользователями, который

обеспечивается средствами ведения диалога (по мере развития и совершенствования

СУБД этот интерфейс становится все более дружественным; дружественность

существующих средств интерфейса предполагает

• наличие развитой системы помощи (подсказки), к

которой в любой момент может обратиться пользователь, не прерывая сеанса работы

с компьютером и базой данных;

• защиту от необдуманных действий,

предупреждающую пользователя и предотвращающую потерю информации в случае

поспешных или ошибочных команд;

• наличие нескольких вариантов выполнения одних

и тех же действий, из которых пользователь может выбрать наиболее удобные для

себя, соответствующие его подготовке, квалификации, привычкам;

• тщательно продуманную систему ведения

человеко-машинного диалога, отображение информации на дисплее, использование

клавиш клавиатуры). В настоящее время выделяют пять уровней проблематики систем

управления базами данных:

• реляционные базы данных, 1970 — 90 гг.;

• объектно-ориентированные базы данных, 1980 —

90 гг.;

• интеллектуальные базы данных, 1985 — 90 гг.;

• распределенные базы данных, начало 1990 гг.;

• базы данных мультимедиа и виртуальной

реальности настоящего времени.

Архитектурно СУБД состоит из двух основных

компонентов; языка описания данных (ЯОД), позволяющего создать схему описания

данных в базе, и языка манипулирования данными (ЯМД), выполняющего операции с

базой данных (наполнение, обновление, удаление, выборку информации). Данные

языки могут быть реализованы в виде тренажеров или интерпретаторов. Помимо ЯОД

и ЯМД к СУБД следует отнести средства (или языки) подготовки отчетов (СПО),

позволяющие подготовить сводки (отчеты) на основе информации, найденной в базе

данных, по заданным формам.

Язык описания данных (ЯОД) — это язык высокого

уровня декларативного (непроцедурного) типа, предназначенный для

формализованного описания типов данных, их структур и взаимосвязей. Исходные

тексты описания данных на этом языке после трансляции отображаются в

управляющие таблицы, задающие размещение в памяти ЭВМ и связи между собой

рассматриваемых данных. В соответствии с этими описаниями СУБД находит в базе

требуемые данные, правильно преобразует их и передает, например, в прикладную

программу пользователя, которой они потребовались. При записи данных в базу

СУБД по этим описаниям определяет место в памяти ЭВМ, куда их требуется поместить,

преобразует к заданному виду и устанавливает необходимые связи.

Язык манипулирования данными (или язык запросов)

представляет собой систему команд, например, следующего типа:

• произвести выборку данного, значение которого

удовлетворяет заданным условиям;

• произвести выборку всех данных определенного

типа, значения которых удовлетворяют заданным условиям;

• найти в базе позицию данного и поместить туда

новое значение (или удалить данное) и т.д.

Широкое распространение имеют СУБД для

персональных компьютеров типа DBASE (DBASE III, IV, FoxPro, Paradox), Clipper,

Clarion. Эти СУБД ориентированы на однопользовательский режим работы с базой

данных и имеют очень ограниченные возможности. Языки подобных СУБД представляют

собой сочетание команд выборки, организации диалога, генерации отчетов. В связи

с развитием компьютерных сетей, в которых персональные компьютеры выступают в

качестве развитых (интеллектуальных) терминалов, новые версии СУБД все в

большей степени включают в себя возможности описанного ниже языка

манипулирования данными SQL.

В последнее время стали среди СУБД популярными

ACCESS (входит в состав MS Office), Lotus, Oracle.

Свойства полей базы данных

Поля базы данных не просто определяют структуру

базы — они еще определяют групповые свойства данных, записываемых в ячейки,

принадлежащие каждому из полей. Ниже перечислены основные свойства полей таблиц

баз данных на примере СУБД Microsoft Access.

Имя поля — определяет, как следует обращаться к

данным этого поля при автоматических операциях с базой (по умолчанию имена

полей используются в качестве заголовков столбцов таблиц).

Тип поля — определяет тип данных, которые могут

содержаться в данном поле (рис.5).

Рисунок 5. Типы данных полей

Размер поля — определяет предельную длину (в

символах) данных, которые могут размещаться в данном поле. Для поля с типом

данных Текстовый задается размер от 1 до 255 знаком (по умолчанию — 50 знаков).

Для поля с типом данных Счетчик можно задать:

Длинное целое- 4 байта:

Код репликации- 16 байт.

Для поля с типом данных Числовой можно задать:

Байт (для целых чисел от 0 до 255, длина поля 1

байт);

Целое (для целых чисел от -32 768 до +32 767,

занимает 2 байта);

Длинное целое (для целых чисел от -2 147 483 648

до +2 147 483 647, занимает 4 байта);

Дробные с плавающей точкой 4 байта (для чисел от

-3,4хЮ38 до +3,4х1038 с точностью до 7 знаков);

Дробные с плавающей точкой 8 байт (для чисел от

-1,797хЮ308 до +1,797хЮ308 с точностью до 15 знаков);

Действительное (для целых чисел от -1038-1 до

1038-1 при работе с проектами, которые хранятся в файлах типа1 ADP, и от

-1028-1 до 1028-1 — для файлов типа MDB, с точностью до 28 знаков, занимает 12

байт);

Код репликации. Глобальный уникальный

идентификатор, занимает 16 байт. Поля такого типа используются Access для

создания системных уникальных идентификаторов реплик, наборов реплик, таблиц,

записей и других объектов при репликации баз данных.

Рекомендуется задавать минимально допустимый

размер поля, который понадобится для сохраняемых значений, т. к. сохранение

таких полей требует меньше памяти, и обработка данных меньшего размера выполняется

быстрее.

Формат поля — определяет способ форматирования

данных в ячейках, принадлежащих полю. В Access определены встроенные

стандартные форматы отображения для полей с типами данных Числовой, Дата/время,

Логический и Денежный. Ряд этих форматов совпадает с настройкой национальных

форматов, определяемых в окне Язык и стандарты панели управления Microsoft

Windows. Пользователь может создать собственный формат для всех типов данных,

кроме OLE, с помощью символов форматирования.

Для указания конкретного формата отображения

необходимо выбрать и в раскрывающемся списке одно из значений свойства Формат

поля. Формат поля используется для отображения данных в режиме таблицы, а также

применяется в форме или отчете при отображении этих нолей.

Маска ввода — определяет форму, в которой

вводятся данные а поле (средство автоматизации ввода данных).

Подпись — определяет заголовок столбца таблицы

для данного поля (если подпись не указана, то в качестве заголовка столбца

используется свойство Имя поля).

Значение по умолчанию — то значение, которое

вводится в ячейки поля автоматически (средство автоматизации ввода данных). Это

свойство используется только при создании новой записи. Изменение значения

свойства не влияет на существующие записи. Максимальная длина значения свойства

составляет 255 знаков. Данное свойство не определенно для полей с типом данных

Счетчик или Поле объекта OLE.

Условие на значение — ограничение, используемое

для проверки правильности ввода данных (средство автоматизации ввода, которое

используется, как правило, для данных, имеющих числовой тип, денежный тип или

тип даты).

Сообщение об ошибке — текстовое сообщение,

которое выдается автоматически при попытке ввода в поле ошибочных данных.

Обязательное поле — свойство, определяющее

обязательность заполнения данного поля при наполнении базы.

Пустые строки — свойство, разрешающее ввод

пустых строковых данных (от свойства Обязательное поле отличается тем, что

относится не ко всем типам данных, а лишь к некоторым, например к текстовым).

Индексированное поле — если поле обладает этим

свойством, все операции, связанные с поиском или сортировкой записей по

значению, хранящемуся в данном поле, существенно ускоряются. Кроме того, для

индексированных полей можно сделать так, что значение в записях будут

проверяться по этому полю на наличие повторов, что позволяет автоматически

исключить дублирование данных.

Поскольку в разных полях могут содержаться

данные разного типа, то и свойства у полей могут различаться в зависимости от

типа данных. Так, например, список вышеуказанных свойств полей относится в

основном к полям текстового типа. Поля других типов могут иметь или не иметь

эти свойства, но могут добавлять к ним и свои. Например, для данных,

представляющих действительные числа, важным свойством является количество

знаков после десятичной запятой. С другой стороны, для полей, используемых для

хранения рисунков, звукозаписей, видео клипов и других объектов OLE,

большинство вышеуказанных свойств не имеют смысла.

2. ПРАКТИЧЕСКАЯ

ЧАСТЬ

2.1 Анализ страховой компании

Национальная Страховая Группа — одна из ведущих

российских страховых компаний, создана в апреле 1994 года. Компания динамично

развивается, находясь сегодня в первой пятерке крупнейших страховщиков России.

Клиентами Национальной Страховой Группы являются более 2000 организаций

различных форм собственности, и около 150 000 физических лиц.

СОАО «НСГ» реализует 59 залицензированных видов

страхования, в том числе жизни и здоровья граждан, имущества физических и

юридических лиц, различных видов ответственности (в том числе ОСАГО),

коммерческих рисков. Специалистами НСГ разработаны более 50 отличающихся

новизной и перспективами специальных проектов и программ по различным видам страхования.

Среди них программы муниципального страхования жилых и нежилых помещений,

страхования ответственности предприятий источников повышенной опасности,

гидросооружений, грузоперевозок, комбинированного страхования

строительно-монтажных работ.

С 1997 года компания является членом

Всероссийского Союза Страховщиков (ВСС) и Московской Торгово-Промышленной

Палаты, а в 1999 году первой из российских страховых компаний Национальная

Страховая Группа стала членом Международной Торговой Палаты (IСС). С 2000 года

НСГ — член Президиума ВСС, а в 2001 году НСГ стала учредителем и членом

Московской Ассоциации Страховщиков (МАС). С 2002 года НСГ — член Российского

Союза Автостраховщиков.

В 2004 году Национальная Страховая Группа стала

Лауреатом Российской общественной премии в области страхования «Золотая

саламандра». Единственного в своем роде знака качества страховых услуг на

российском страховом рынке в номинации «Личный вклад в развитие страхования»

удостоен Президент НСГ Ю.Н.Решетняк.

В 2005 году СОАО «Национальная Страховая Группа»

удостоена премии «Финансовая элита России» в номинации «За стабильно высокое

качество обслуживания клиентов»

В 2006 году СОАО «Национальная Страховая Группа»

удостоена премии «Финансовая элита России» в номинации «За высокое качество обслуживания».

В 1998 году для повышения эффективности продаж

страховых продуктов компания «НСГ» начала построение мощной региональной сети.

В связи с этим был создан Отдел по страхованию жизни. Этот проект получил

широкое развитие в регионах и в настоящее время охватывает более 1200 городов и

населенных пунктов России.

С 2000 года появились программы долгосрочного

смешанного страхования жизни. В этом же году отдел по страхованию жизни был

переименован в Дирекцию по страхованию жизни.

В 2007 году в связи с исполнением Федерального

закона о специализации страховщиков Дирекция была преобразована в юридическое

лицо — ООО «НСГ Страхование жизни».

Компания «НСГ Страхование жизни» осуществляет

свою деятельность на основании лицензии ФССНС № 387077 от 26.05.2006г.

Уставной капитал 68 000 000 рублей.

Страховые сборы, включая переведенный портфель

из «НСГ» — 453 000 000 рублей.

В 2007 году ООО «НСГ Страхование жизни»

заключила около 19 000 договоров.

Существенную долю 55% в портфели сборов компании

составляет страхование имущества (страхование имущества юридических и

физических лиц технических рисков). Доля ДМС увеличилась до 15%, ОСАГО до 14%,

КАКСКО составило 12%, 3% страхование ответственности и самую малую часть

составляет страхование несчастных случаев (рис. 6, 7, 8).

Рисунок 6. Динамика рынка

страхования, млрд. руб.

Рисунок 7. Структура портфеля СОАО

«Национальная Страховая Группа» 2011 г.

Рисунок 8. Структура портфеля СОАО

«Национальная Страховая Группа» 2010 г.

В стратегических планах компании

«НСГ Страхование жизни» — расширение бизнеса во всех регионах России, создание

новых интересных программ для клиентов, повышение конкурентоспособности за счет

совершенствования страховых продуктов, повышения уровня качества обслуживания,

усовершенствование системы обучения консультантов и, как следствие, увеличение

клиентской базы компании.

Клиенты «НСГ Страхование жизни»

получают страховую защиту международной корпорации, имеющей наивысший рейтинг

надежности. Нашим партнером по перестрахованию является швейцарская компания

«Swiss Re». Заключенные договоры перестрахования обеспечивают наивысшую

финансовую устойчивость компании «НСГ Страхование жизни».

.2 Моделирование условной

практической ситуации

2.2.1 Заключение договора

страхования

Одинцов Вячеслав Юрьевич 25.10.1975

года рождения, проживающий по адресу Кемеровская область, город Новокузнецк,

ул. Строителей, 31-10, заключил договор страхования от несчастных случаев и

болезней 11.04.2012г. сроком на один год, периодом страхования — круглосуточно

и на сумму 100 000 руб. с ООО «НСГ страхование жизнь», находящаяся по адресу

город Новокузнецк, ул. Хитарова, 30. Вячеслав Юрьевич работает менеджером в

магазине «Адмирал», он застраховался на получение страховых выплат на случай

временной или постоянной нетрудоспособности в результате несчастного случая и

на случай смерти. Заполнить заявление и полис, а также отобразить сделку в базе

данных.

Одинцов Вячеслав Юрьевич решил

заключить договор страхования жизни от несчастных случаев и болезней со

страховой компанией «НСГ Страхование жизни». Для заключения договора

страхования страхователь обращается к страховщику с письменным заявлением. В

заявлении указываются основные данные о страхователе, о застрахованном лице и

выгодоприобритателе; страховые риски, от которых застраховывается лицо;

условия, по которым определяется размер страховых выплат; территория действия

договора, период страхования и срок действия договора; указывается

дополнительная информация о застрахованном лице и заполняется медицинская

анкета.

Так как Вячеслав Юрьевич в заявлении

в графе страховые риски указал: временная нетрудоспособность в результате

несчастного случая с выплатой по «Таблице размеров страховых выплат №1»,

постоянная нетрудоспособность в результате несчастного случая с выплатами в размерах:

I группа — 80%, II группа — 60% и III группа — 40%, а так же смерть в

результате несчастного случая, определяем страховую премию по этим рискам.

Страховая премия рассчитывается по

формуле:

P = S * T, (1)

Где P — премия по риску; — страховая

сумма;- итоговый тариф по риску.

Тариф по риску рассчитывается по

формуле:

T = Tб * k, (2)

Где T — итоговый тариф по риску;б —

базовый тариф по риску;- коэффициенты.

Страховая премия по риску «Временная

нетрудоспособность» согласно «Таблице размеров страховых выплат №1» мужчина в

возрасте от 26 до 45 и относящийся к I классу профессионального риска

тарифицируется по коэффициенту — 0,4% (базовый тариф).

Рассчитываем итоговый тариф —

перемножаем базовый тариф, коэффициент, зависящий от срока страхования и

коэффициент территориального действия страхового покрытия:

0,4 * 1 * 1 = 0,4.

000,00 руб. * 0,4 % = 400,00 руб.

Страховая премия по риску

«Постоянная нетрудоспособность» согласно «Таблице размеров страховых выплат

№3»:

100 000,00 руб. * 0,13 % = 130,00

руб.

Страховая премия по риску «Смерть»

согласно «Таблице размеров страховых выплат №4»:

100 000,00 руб. * 0,18 % = 180,00

руб.

Общая страховая премия:

,00 руб. + 130,00 руб. + 180,00 руб.

= 710,00 руб.

2.2.2 Страховой случай

.06.2012 года застрахованный в ООО

«НСГ Страхование жизни» Одинцов Вячеслав Юрьевич получил травму — перелом

малоберцовой кости левой ноги (рис. 9). Эта травма была получена в результате

несчастного случая — на работе на ногу упала коробка с товаром. Он пробыл на

больничном 42 дня. Следует определить сумму страхового возмещения.

Для определения страхового

возмещения следует воспользоваться Условиями страхования от несчастных случаев

и болезней ( ), в которых указаны характер повреждения и размер страховой

выплаты в процентах от страховой суммы. В нашем случае: при переломе

малоберцовой кости размер страховой выплаты составляет 5% от страховой суммы.

000 руб. * 5% = 5 000 руб.

Рисунок 9. Скелет ноги

3. РЕАЛИЗАЦИЯ

ИНФОРМАЦИОННОЙ СИСТЕМЫ В СТРАХОВОЙ ДЕЯТЕЛЬНОСТИ

информационный

страхование таблица база

3.1 Назначение и

функции программной системы

Разработанная база данных «Страховая

компания» предназначена для хранения и дополнения данных о клиентах страховой

компаний и может найти свое применение в страховых компаниях.

Основной функцией является хранение

данных и простота поиска данных о клиентах.

Основные объекты:

Клиенты;

Договор;

Агент;

Виды страхования;

Страховой случай.

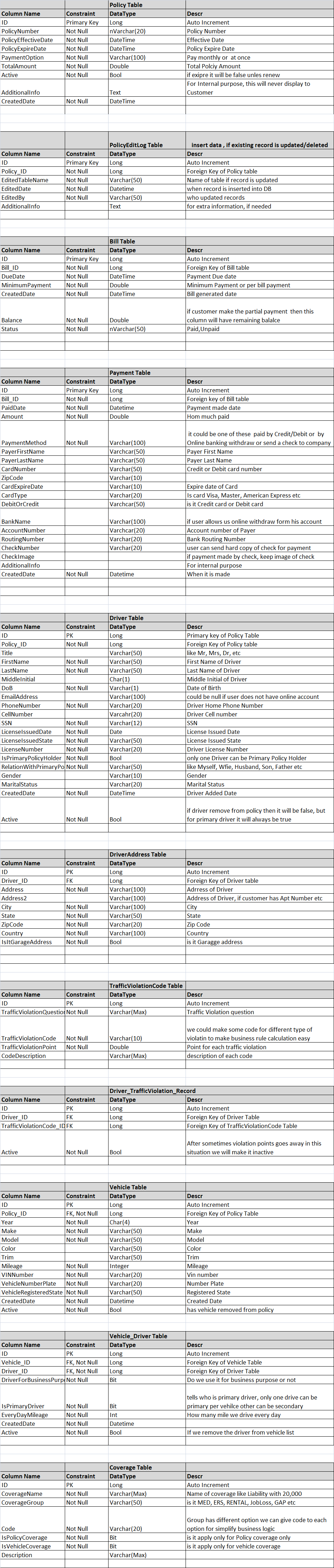

Создание таблиц

Для создания таблицы в новой базе

данных нажимаем вкладку Создание и выбираем Конструктор таблиц. В открывшейся

таблице заполняем поля и типы данных.

Первая таблица — «Клиент». Заполняем

таблицу: первое поле — «id клиента», тип данных — Счетчик. Это поле является

ключевым — для этого нажимаем вкладку Конструктор — Ключевое поле. Второе поле

— «Наименование», тип данных является текстовым. Третье — «Адрес», тип данных —

текстовый. Четвертое — «Телефон», тип данных — числовой. Пятое поле — «ИНН»,

тип данных — числовой (рис 7). Переходим в режим таблицы, сохраняем ее и даем

имя. Заполняем таблицу, используя данные «Росгосстрах» (рис 8). Аналогично

выполняем следующие таблицы, так же берем данные со страховой компании «НСГ».

Рисунок 7. Таблица «Клиент» в режиме

Конструктор

Рисунок 8. Заполненная таблица

«Клиент»

Вторая таблица — «Агент». Первое

поле таблицы — «id агента», тип данных — счетчик. Это поле является ключевым.

Второе поле — «id вида страхования», тип данных — числовой. Третье поле —

«ФИО», тип данных — текстовый. Четвертое — «Дата приема на работу», тип данных

— дата/время. Пятое поле — «Адрес», тип данных — текстовый. Шестое — «Серия и

номер паспорта», тип данных — числовой (рис. 9). Заполняем данную таблицу (рис.

10).

Рисунок 9. Таблица «Агент» в режиме

Конструктор

Рисунок 10. Заполненная таблица

«Агент»

Таблица «Вид страхования». Первое

поле является ключевым и называется «id вида страхования», тип данных —

счетчик. Второе поле «Наименование», тип данных — текстовый (рис. 11).Заполняем

данную таблицу (рис. 12).

Рисунок 11. Таблица «Вид

страхования» в режиме Конструктор

Рисунок 12. Заполненная таблица «Вид

страхования»

Таблица «Страховой случай». Первое

поле «id страхового случая», тип данных — счетчик, это поле является ключевым.

Второе поле «id вида страхования», тип данных — числовой. Третье поле

«наименование», тип данных — текстовый. Четвертое поле «Стоимость в год», тип

данных является денежный (рис. 13). Заполняем данную таблицу (рис. 14).

Рисунок 13. Таблица «Страховой

случай» в режиме Конструктор

Рисунок 14. Заполненная таблица

«Страховой случай»

И последняя наша таблица «Договор».

Первое поле в этой таблице тоже является ключевым «id договора», тип данных —

счетчик. Второе поле -«id агента», тип данных — числовой. Третье поле «id

клиента», тип данных — числовой. Четвертое поле «id страхового случая», тип

данных является числовой. Пятое поле — «Дата заключения», тип данных —

дата/время. Шестое — «Срок (лет)», тип данных — числовой (рис. 15). Заполняем данную

таблицу (рис. 16).

Рисунок 15. Таблица «Договор» в

режиме Конструктор

Рисунок 16. Заполненная таблица

«Договор»

Связывания таблиц2007 позволяет

построить реляционные базы данных и отдельные таблицы, которые могут быть

связаны между собой.

Между двумя сущностями, например, А

и В возможны четыре вида связей.

Первый тип — связь один-к-одному: в

каждый момент времени, каждому экземпляру сущности А соответствует 1 или 0

экземпляров сущности В.

Второй тип — связь один-ко-многим:

одному экземпляру сущности А соответствует 0, 1 или несколько экземпляров

сущности В.

Так как между двумя сущностями

возможны связи в обоих направлениях, то существует еще два типа связи —

многие-к-одному и многие-ко-многим. Но в нашей работе мы их использовать не

будем.

Создаем схему данных (вкладка Работа

с базами данных/Схема данных). Добавляем таблицы с помощью выделения и нажатия

на кнопку Добавить. Включив все таблицы в схему данных, закрываем окно

Добавление таблицы.

Для установления связей между парой

таблиц в окне Схема данных мы выделяем уникальное ключевое поле, по которому

устанавливается связь («id агента» в таблице «Договор»), и при нажатой кнопки

мыши протаскиваем курсор в соответствующее поле в таблице «Агент».

В появившимся окне Изменение связей

отмечаем галочкой операции «Объединение целостности данных», «Каскадное

обновление связанных полей» и «Каскадное удаление связанных полей» (рис. 17),

после чего нажимаем кнопку Создать. Аналогично создаем связи с таблицами

«Договор» и «Клиент», «Страховой случай», а так же между таблицами «Виды

страхования» и «Страховой случай» (рис. 18).

Сохраняем внесенные изменения.

Рисунок 17. Установка связи таблиц

Рисунок 18. Схема данных

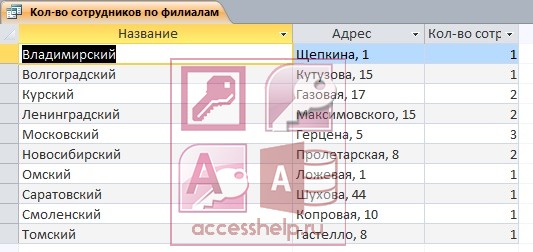

Запросы

Запросы позволяют выбирать данные из

одной или нескольких связанных таблиц. Результатом выполнения запросов является

результирующая таблица, которая на ряду с другими таблицами может быть

использована при обработке данных. С помощью запросов можно также обновлять,

удалять или добавлять данные в таблицы. Основным значением запросов является

отбор данных по критериям поиска.

Для того чтобы создать запрос «11 и

19» на Панели инструментов выбираем вкладку Создание. Здесь выбираем

Конструктор запросов и открывшемся окне выбираем таблицы, нужные нам для

запроса — «Страховой случай» и «Клиент». В поля заносим «id страхового случая»,

«Наименование клиента « и «Наименование страхового случая».

В условиях отбора столбца «id

страхового случая» пишем номера страховых случаев Смерть и Медицинские расходы,

т.е. 11 и 19, и смотрим получившийся запрос (рис. 19).

Рисунок 19. Запрос «11 и 19»

Аналогично выполняем запрос

«Агенты». Добавляем таблицы «Агенты», «Договор», «Клиенты». В поля заносим «ФИО

агента», «Дата заключения договора», «Наименование клиента» и «Телефон

клиента». В условиях отбора столбца «ФИО агента» пишем фамилии двух страховых

агентов — Галлямова и Нехорошева, в строке Сортировка того же столбца ставим

«по возрастанию». Смотрим получившийся запрос (рис. 20) .

Рисунок 20. Запрос «Агенты»

Формы

Форма — оболочка таблицы или

запроса, обеспечивающая пользователю удобный интерфейс. Использование форм в

большинстве случаев облегчает ввод, редактирование и просмотр данных,

хранящихся в таблице или получаемых с помощью запросов.

Работа с данными в режиме таблицы

имеет существенный недостаток: если полей слишком много, они не умещаются на

экране и приходиться прибегать к различным манипуляциям, чтобы оптимизировать

представление: например, убирать некоторые столбцы, менять их положение.

После создания базы данных (и,

возможно, одной или более страниц) мы можем создать формы для просмотра данных

в более удобном виде. Форма может служить средством защиты базы данных от

неквалифицированных пользователей, а также ширмы, заслоняющей от любопытных

глаз конфиденциальную информацию.

Любая форма строится на основе

Access — таблицы или запросы. Имена полей извлекаются из спецификации таблицы,

а поля в форме можно расположить по своему усмотрению. На основе одной таблицы

можно построить несколько форм.

Существует несколько разновидностей

автоформ:

Форма — создание формы для ввода

данных по одной записи за раз.

Раздельная форма — создание

разделенной формы, в верхней части, в которой отображается таблица, а в нижней

— форма для ввода данных в запись, выделенную в таблице.

Несколько элементов — создание

формы, в которой записи отображаются в виде таблицы, при этом каждая запись

занимает отдельную строку.

Форму «Клиент» мы сделали следующим

образом: на Панели инструментов выбираем вкладку Формы/Другие формы/Мастер

форм. В появившемся окне выбираем таблицу «Клиенты» выбираем все поля из списка

доступных полей, нажимаем Далее. Выбираем внешний вид формы (ленточный), далее

выбираем стиль нашей формы, снова нажимаем Далее и задаем название формы и

Готово.

Для того чтобы в форме можно было

вызывать другие формы таблиц, создаем соответствующие кнопки управления в

основной части формы. На вкладке Конструктор на панели инструментов Элементы

управления нажимаем инструмент «Кнопка». После переноса кнопки курсором мыши в

нужное место формы (в правой части формы) и вычерчивания ее рамки запускается

Мастер создания кнопок. В окне мастера нужно выбрать действия, которое будет

выполнятся при нажатии кнопки. В группе «Категория» выбираем «Работа с формой»,

а в группе «Обработка записей» выбираем «Добавить запись» (рис. 21).

Рисунок 21. Создание кнопки

Нажимаем кнопку Далее. Выбираем имя

таблицы, которая будет нажимать данная кнопка, нажимаем Далее. Следующий шаг

подтвердить «Открыть форму и показать все записи». На кнопке размещаем текст,

соответствующий названию таблицы, открываемой кнопкой. На следующем шаге

повторяем название таблицы для имени кнопки, нажимаем Готово. Аналогично

создаем формы для всех таблиц: «Агенты», «Вид страхования», «Страховой случай»

и «Договор» (рис. 22).

Рисунок 22. Форма «Клиент»

В «Договоре» операцию с кнопками

производим немного по-другому. Мы добавляем к тем же кнопкам еще, и «Открыть

форму» (рис. 23) — их должно быть четыре, т.к. форма «Договор» является

центровой (рис. 24).

Рисунок 23. Создание кнопки

Рисунок 24. Форма «Договор»

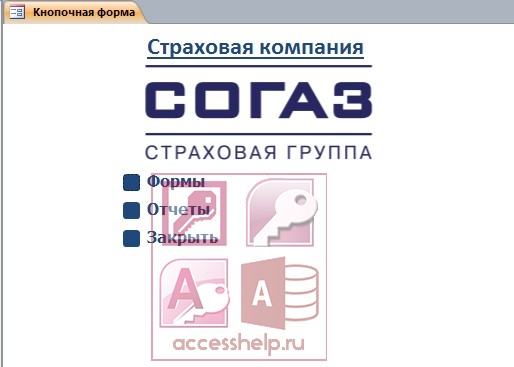

Теперь создадим Главную кнопочную

форму «Росгосстрах», она будет содержать таблицы «Агент», «Клиент», «Договор»,

«Вид страхования» и «Страховой случай». Для этого на вкладке Работа с базами данных

выбираем команду Диспетчер кнопочных форм. На появившийся о том, что не удается

найти кнопочную форму, отвечаем Да. В появившимся окне нажимаем кнопку Создать,

даем имя нашей форме — «Росгосстрах» (рис. 25).

Рисунок 25. Диспетчер кнопочных форм

После создания новой формы нажимаем

кнопку Изменить. Следующим нашим шагом будет создание новых элементов формы —

Клиент, Договор, Агент, Страховой случай, Виды страхования, Выход (рис. 26).

Рисунок 26. Элементы кнопочной формы

При создании элемента «Клиент» мы

заполнили графу текст, определили команду и форму, которую этот элемент

открывает (рис. 27).

Рисунок 27. Заполнение элемента

«Клиент»

Тем же способом создаем оставшиеся

элементы. Заполнение элемента «Договор» показано на рис. 28.

Рисунок 28. Заполнение элемента

«Договор»

Элемент «Агенты» (рис. 29):

Рисунок 29. Заполнение элемента

«Агенты»

Те же действия проделываем и с

другими элементами (рис. 30, 31, 32):

Рисунок 30. Заполнение элемента

«Страховой случай»

Рисунок 31. Заполнение элемента

«Виды страхования»

Рисунок 32. Заполнение элемента

«Выход»

И получаем главную кнопочную форму

«Национальная Страховая Группа Страхование жизни» (рис. 33).

Рисунок 33.Готовая кнопочная форма

«Национальная Страховая Группа Страхование жизни»

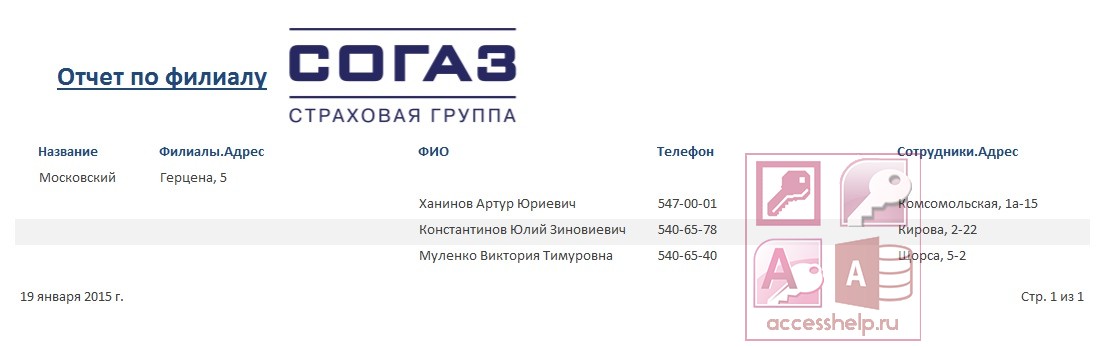

Отчеты

Отчеты предназначены для

формирования выходных документов и вывода их на печать. По своим свойствам и

структуре отчеты во многом подобны формам. Основное их отличие заключается в

том, что в отчете отображаются все данные и в них предусмотрена возможность

группировать данные по различным критериям. Отчеты в отличие от форм могут

содержать специальные элементы оформления, характерные для печати документов:

колонтитулы, номера страниц и т.д.

Отчеты, так же как и формы, можно

создавать с помощью конструктора или мастера отчетов. Используется также

автоматическое создание отчетов.

Последовательность действий при

формировании отчета с помощью мастера такая же, как и при создании формы.

Дополнительными являются два шага: добавления уровня группировок и задания

требуемого порядка сортировки. Добавления уровня группировки позволяет выводить

записи, объединенные по выбранным полям.

По каждой из групп при необходимости

можно подводить итоги. Для получения итоговых значений по числовым полям

необходимо после добавления уровня группировки в диалоговом в диалоговом окне

создание отчетов щелкнуть на кнопке итоги, после чего для соответствующего

числового поля выбрать требуемые функции. При выборе функции суммы для

какого-либо поля Access не только подсчитает автоматически подсчитает сумму

значений для каждой группы, но и подведет итоги по всем записям выбранного

поля. Программа предусматривает вывод как данных (записей) и итогов, так и

только итогов. Если не задан уровень группировки, то кнопка «Итоги» становится

недоступной.

Процесс создания отчетов «Договор» и

«Страховой случай».

На вкладке Создание в панели

инструментов Отчеты выбираем Мастер отчетов. В диалоговом окне Создание отчетов

выбираем поле «ФИО» таблицы «Агент», «Наименование» в таблице «Клиент» и поля

«Дата заключения», «Срок (лет)» в таблице «Договор». Нажимаем Далее.

На следующем шаге выбираем вид

представления данных «Договор» (рис. 34).

Рисунок 34. Создание отчета

«Договор»

Сортировку выбираем по фамилии

агента, макет оставляем табличным, а ориентацию — книжной. Выбираем стиль и

называем отчет «Договор». Через режим макета корректируем размеры полей отчета,

сохраняем изменения в отчете (рис. 35).

Рисунок 35. Отчет «Договор»

Аналогично создаем отчет «Страховой

случай» — поля: «id страхового случая», «ФИО клиента» и «Наименование

страхового случая» (рис. 36).

Рисунок 36. Отчет «Страховой случай»

ЗАКЛЮЧЕНИЕ

Страховые компании — это финансовые

посредники, которые специализируются на предоставлении страховых услуг. Их

деятельность состоит в формировании на основании договоров с юридическими и

физическими лицами (через продажу страховых полисов) специальных денежных

фондов, из которых осуществляются выплаты страхователям денежных средств в

обусловленных размерах в случае наступления определенных событий (страховых

случаев).

Практически любая современная

организация нуждается в базе данных, удовлетворяющей те или иные потребности по

хранению, управлению и администрированию данных.

База данных — совокупность

структурированных и взаимосвязанных данных и методов, обеспечивающих

добавление, выборку и отображение данных. MS Access позволяет управлять всеми

сведениями из одного файла база данных. В рамках этого файла используются

следующие объекты:

Таблицы для сохранения данных;

Запросы для поиска и извлечение

только требуемых данных;

Формы для просмотра, добавления и

изменения данных в таблицах;

Отчеты для анализа и печати данных в

определенном формате.

Удачная разработка базы данных

обеспечивает простоту ее поддержания.

Разработанная в данном дипломном

проекте база данных позволяет эффекктивно работать с базой данных, запрашивать

информацию о клиентах по различным критериям, предоставлять отчетность по

данным запросам в виде удобно читаемых выходных форм.

Работа с этой базой данных позволяет

сократить время на поиск и обработку информации, является незаменимым атрибутом

современного страхового агента.

В ходе проделанной работы, нами были

созданы: пять таблиц, два запроса, пять форм и два отчета.Access, обладая всеми

чертами классической СУБД, предоставляет и дополнительные возможности. Access —

это не только мощная, гибкая и простая в использовании СУБД, но и система для

разработки работающих с базами данных приложений. С помощью Access можно

создать приложения работающее в среде Windows и полностью соответствующее

потребностям по управлению данными. Используя запросы, есть возможность

выбирать и обрабатывать хранящуюся в таблицах информацию. Можно создавать формы

для ввода, просмотра и обновления данных, а также использовать Access для

создания как простых, так и сложных отчетов. Формы и отчеты «наследуют»

свойства базовой таблицы или запроса, так что в большинстве случаев необходимо

указывать форматы, условия на значения и некоторые другие характеристики данных

только один раз. К числу наиболее мощных средств Access относятся средства

разработки объектов — Мастера, которые можно использовать для создания таблиц,

запросов, различных типов форм и отчетов, просто выбрав с помощью мыши нужные

опции.

С помощью Access также легко

импортировать данные из текстовых файлов документов текстовых процессов и

электронных таблиц (и экспортировать данные в них).Access имеет множество

областей применения: на малом предприятии, корпорации и даже в сфере домашнего

применения.

В данной курсовой работе была

спроектирована информационная система «Страховая компания».

В процессе создания информационной

системы были успешно решены задачи, поставленные в начале работы. Так были

разработаны бланки двух входных и одного выходного документов, заявленных в

задании; создана и проработана структура экономических показателей,

используемых в базе данных «Страховая компания»; спроектирована модель «сущность-связь»;

создана структура реляционной базы данных; полученные таблицы реализованы в

СУБД; составлена программа работы локальной базы данных; а также с помощью

средств реляционной алгебры и языка SQL проведена реализация запросов,

заявленных в рамках курсовой работы.

Полученная база данных позволяет без

специальных знаний обращаться к информации, отраженной в таблицах, добавлять,

изменять, удалять и просматривать все имеющиеся и вводимые данные.

Удобный и понятный интерфейс,

располагающий такими элементами, как таблицы, списки, кнопки и др. позволяет

быстро проанализировать информацию по введенному запросу, и предлагает

наглядное представление результатов.

Разработанная база данных может быть

применена для систематизации информации, хранимой в страховых компаниях, и

автоматизации процесса пользования этой информацией.

В свете широкого использования

IT-технологий, представленная курсовая работа является актуальной и отвечает

предъявленным к ней требованиям. Проект разработан и написан на языке

программирования высокого уровня Borland Delphi 7.0 с использованием языка SQL.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Российская

Федерация. Законы. Гражданский кодекс Российской Федерации [Текст]:[федер.

закон принят Гос. Думой 21 октября 1994 г.: по состоянию на 15 октября 2009

г.]. — [части 1-ая, 2-ая, 3-ая, 4-ая]-Н.: Сибирское университетское

издательство, 2009 — 704 с.

Бабаев

Ю.А. База данных. Шаг за шагом [Текст]: учебное пособие. — М.: Издательский

центр «Радуга», 2009. 456-607 с.

Бондарева

Г.А., Сахарова Е.В., Королькова Л.Н. Информатика [Текст]: методические

указания. — Ставрополь: СТИС, 2006. 289 с.

Волков

Б.С. База данных [Текст]: учебное пособие. — М.: Издательский центр «Академия»,

2010. 28-32 с.

Гаврилова