Что такое управление стоимостью компании?

Управление стоимостью компании (Value-based management, VBM) — это западная философия управления, согласно которой руководство должно в первую очередь учитывать интересы акционеров (учредителей) с целью максимального увеличения стоимости капитала компании. Эта философия включает процессы создания, управления и измерения стоимости. В отечественной практике термин “Value-based management” (VBM) иногда переводится как:

- управление, нацеленное на создание стоимости;

- концепция управления стоимостью компании;

- стоимостно-ориентированное управление;

- управление на основе стоимости.

В данной статье все вышеупомянутые значения термина Value-based management используются как синонимы.

Важно отметить, что концепция управления стоимостью компании отличается от метода управления бизнесом, ориентированного на получение прибыли. В частности, управление, нацеленное на создание стоимости означает, что решения, которые ТОП-менеджмент компании принимаете сегодня, основываются не только на идее получения краткосрочной прибыли. Вместо этого они акцентируют свое внимание на долгосрочных результатах: какими будут денежные потоки, какой будет рентабельность и финансовая устойчивость компании, насколько конкурентоспособной будет компания и ее продукция, насколько будет узнаваем бренд компании, какую долю рынка она получит и т.п.

Стоимостно-ориентированное управление просит людей в компании думать как собственники и принимать решения, которые в конечном итоге принесут пользу ее владельцам. Менеджеры и руководители должны постоянно искать возможности для инвестиций и роста, которые создадут и увеличат стоимость, и использовать капитал компании таким образом, чтобы обеспечить долгосрочный и устойчивый успех.

Управление стоимостью компании — это философия и подход к управлению, направленные на достижение максимальной стоимости компании (ее акционерного капитала).

Процесс создания стоимости компании требует понимания привлекательности рынка или отрасли, в которой она конкурирует, в сочетании с ее конкурентным положением по отношению к другим игрокам. Как только это понимание будет достигнуто и увязано с ключевыми факторами по созданию стоимости для денежного потока и прибыльности, можно будет разработать (или изменить) эффективную конкурентную стратегию для максимизации будущих доходов.

Что такое концепция управления стоимостью компании?

Концепция управления стоимостью компании развивалась в течение последних 20 лет. Она началась с разработки показателей эффективности и постепенно превратилась в целую систему управления, основанную на создании стоимости компании. Ряд известных компаний таких как Coca Cola, Tesla, Facebook, Google, Amazon добились хороших результатов, внедрив стоимостно-ориентированное управление в свои организации. Сторонники управления, нацеленного на создание стоимости, утверждают, что компании, которые взяли его на вооружение, работают успешнее, но ничего не говорится о причинно-следственных связях: т.е. они применили VBM, потому что они успешны; или они успешны, потому что применили VBM?

В основе концепции Value-based managemen лежит тезис о том, что управление, нацеленное на создание стоимости, ведет к такому стилю управления, который гарантирует, что компании и организации будут осуществлять свою деятельность для максимизации своей стоимости.

Концепция управления стоимостью компании включает в себя три важных блока управления:

- Создание стоимости, то есть сосредоточение внимания на увеличении или создании максимальной стоимости.

- Управление стоимостью, включая общие ценности, корпоративную культуру, внешние связи, организацию и, что немаловажно, стиль управления.

- Измерение созданной стоимости: поиск эффективных индикаторов прогресса.

Управление стоимостью компании ставит своей целью создание согласованной системы, включающей в себя следующие компоненты:

- Корпоративная миссия — философия бизнеса и бизнес-модель.

- Стратегия — ориентиры для достижения цели.

- Корпоративное управление как выражение амбиций и ориентации собственников.

- Корпоративная культура.

- Внутренние коммуникации.

- Организация.

- Процессы и системы принятия решений.

- Управление эффективностью.

- Системы вознаграждения.

По мнению приверженцев концепции управления стоимостью компании, успех VBM зависит от целей, корпоративной миссии и ценностей компании. Цели могут быть либо финансовыми в форме акционерной стоимости, либо ориентированы на более широкий спектр заинтересованных сторон. Многие люди считают, что в последнее десятилетие управление стоимостью компании было слишком сосредоточено на краткосрочной акционерной стоимости в ущерб долгосрочным перспективам развития.

Стоимостно-ориентированное управление — это организация основных процессов компании (оценка эффективности, стратегическое планирование, бюджетирование, обучение и коммуникация) на основе создания стоимости. Такой подход необходим для создания культуры, в которой отдельные лица и группы на всех уровнях принимают решения, ориентированные на создание стоимости для акционеров с целью получения адекватной прибыли, необходимой для компенсации им осуществленных вложений и принятых на себя инвестиционных рисков.

Концепция управления стоимостью компании комплексно учитывает результат всех принимаемых решений для поиска оптимальных путей увеличения стоимости компании. В рамках управления, нацеленного на создание стоимости, любой инвестор (собственник бизнеса) должен задать себе три вопроса:

- Сколько мне нужно вложить в этот проект?

- Какую прибыль я могу ожидать от проекта?

- Достаточно ли этой прибыли, чтобы компенсировать мой риск?

Управление, нацеленное на создание стоимости, было разработано как часть тенденции отклонения от традиционных показателей бухгалтерского учета, чтобы включить так называемые метрики на основе стоимости, отражающие прибыльность. Этот подход был разработан аналогично EVA (Economic Value Added — экономическая добавленная стоимость), который теперь включает не только капитальные затраты, отраженные в балансе, но и затраты на получение прибыли.

Какие операционные факторы обычно определяют стоимость?

Увеличение стоимости подразумевает управление теми факторами в бизнесе, которые влияют на его стоимость. Эти факторы называются факторами стоимости. Например, увеличение операционной прибыли без влияния на объемы продаж приведет к увеличению стоимости, поэтому операционная маржа является драйвером стоимости. Существует семь факторов стоимости, которые применяются во всех организациях, так называемые общие факторы стоимости:

- Стоимость и цена (факторы дохода, где объем определяется либо ростом на рынке, либо ростом доли рынка).

- Операционная маржа.

- Налоги (выгодно использовать разные налоговые юрисдикции).

- Основные средства.

- Рабочий капитал.

- Стоимость капитала.

- Продолжительность времени, в течение которого компания сохраняет конкурентное преимущество перед конкурентами.

Определенные ситуации в бизнесе могут повлиять на несколько факторов стоимости. Например, рост цен может повлиять на объем продаж и оборотный капитал, а также, возможно, на основные средства. Руководство должно оценить взаимосвязь между факторами стоимости, которые будут разными для разных предприятий. Можно смоделировать влияние изменений факторов стоимости на стоимость и, таким образом, помочь определить наилучшие варианты действий для увеличения стоимости компании.

Каковы преимущества стоимостно-ориентированного управления?

- Может последовательно максимизировать стоимость компании.

- Увеличивает корпоративную прозрачность.

- Помогает организациям иметь дело с глобализированными и нерегулируемыми рынками капитала.

- Согласовывает интересы топ-менеджеров с интересами акционеров и заинтересованных сторон.

- Облегчает коммуникации с инвесторами, аналитиками и с заинтересованными сторонами.

- Повышает внутреннюю коммуникацию о стратегии.

- Предотвращает занижение стоимости акций.

- Устанавливает четкие приоритеты управления.

- Помогает улучшить принятие решений.

- Помогает сбалансировать краткосрочные, среднесрочные и долгосрочные цели.

- Поощряет инвестиции, повышающие стоимость компании.

- Улучшает распределение ресурсов.

- Оптимизирует планирование и составление бюджета.

- Устанавливает эффективные цели для компенсации.

- Облегчает использование акций для слияний и поглощений.

- Предотвращает поглощение компании другими фирмами.

- Помогает лучше управлять повышенной сложностью, неопределенностью и рисками.

Как можно интегрировать управление стоимостью компании в возможности и культуру компании?

Стоимостно-ориентированный менеджмент должен быть встроен в обычные методы ведения бизнеса. Прежде всего, это культурный вопрос, в котором критически важны два фактора. Первый — это измерение эффективности и связанные с ним механизмы вознаграждения, а второй — образование и коммуникации. Цель измерения эффективности — сосредоточить внимание менеджеров на достижении бизнес-целей. Старая пословица “то, что можно измерить, можно сделать” означает, что неправильные меры обязательно приведут к неправильным результатам.

Установление и распространение связи между увеличением акционерной стоимости капитала и вознаграждением, получаемым отдельными лицами или, предпочтительно, группами, гарантирует, что люди будут заинтересованы в том, чтобы знать, как они могут положительно повлиять на стоимость капитала. Системы стимулов и вознаграждений оказывают мощное влияние на коллективное и индивидуальное поведение. Например, сотрудники отдела продаж, нацеленные на получение вознаграждения только за счет увеличения выручки, неизбежно будут уделять мало внимания вопросам рентабельности; или меры по контролю затрат на уровне подразделения могут ограничивать расходы за счет эффективности процессов и обслуживания клиентов.

Управление стоимостью компании обеспечивает общую цель и основу для системы измерения эффективности организации. Это требует целостного видения процесса и, следовательно, гарантирует, насколько это возможно, что люди и отделы имеют совместимые цели, и что сотрудничество и командная работа встроены в структуру измерения производительности и вознаграждения.

Источник: материалы сайта discovered.com.ua

Текст работы размещён без изображений и формул.

Полная версия работы доступна во вкладке «Файлы работы» в формате PDF

Введение

Актуальность: Данная тема является актуальной, потому что для руководителя было бы очень удобно иметь практичную систему управления стоимостью компании, при помощи которой можно было бы следить за развитием бизнеса, и которая сама решала бы текущие проблемы. Различные школы менеджмента предлагают оригинальные, но не всегда практичные методы управления стоимостью компанией. Однако анализ показывает, что функции управления выполняются лучше всего при наличии специальной организующей схемы, которая является каркасом для дальнейшего строительства своего дела.

В условиях жесткой конкурентной борьбы и быстро меняющейся ситуации фирмы должны не только концентрировать внимание на внутреннем состоянии дел, но и вырабатывать долгосрочную стратегию поведения, которая позволяла бы им поспевать за изменениями, происходящими в их окружении.

В прошлом многие фирмы могли успешно функционировать, обращая внимание в основном на ежедневную работу, на внутренние проблемы, связанные с повышением эффективности использования ресурсов в текущей деятельности. Сейчас же, хотя и не снимается задача рационального использования потенциала в текущей деятельности, исключительно важным становится осуществление такого управления, которое обеспечивает адаптацию фирмы к быстро меняющимся условиям ведения бизнеса. Этим и считаю данную тему актуальной. Ускорение изменений в окружающей среде, появление новых неожиданных возможностей для бизнеса, открываемых достижениями науки и техники, развитие информационных сетей, делающих возможным молниеносное распространение и получение информации, широкая доступность современных технологий, изменение роли человеческих ресурсов, а также ряд других причин привели к резкому возрастанию значения стратегического управления.

Не существует стратегии, единой для всех компаний, так же, как и не существует единого универсального стратегического управления. Каждая фирма уникальна в своем роде, поэтому и процесс выработки стратегии для каждой фирмы уникален, так как он зависит от позиции фирмы на рынке, динамики ее развития, ее потенциала, поведения конкурентов, характеристик производимого ее товара или оказываемых ее услуг, состояния экономики, культурной среды и еще многих факторов. В то же время есть некоторые основополагающие моменты, которые позволяют говорить о некоторых обобщенных принципах выработки стратегии поведения и осуществления стратегического управления.

Формирование стратегии – это одна из функций управления, которая представляет собой процесс выбора целей организации и путей их достижения.

Стратегия выступает не только в качестве инструмента обоснования, выработки и реализации долгосрочных целей и задач производственного, научно-технического, экономического, организационного и социального характера, не только как фактор, регулирующий деятельность организации до тех пор, пока намеченные цели и задачи не будут достигнуты, но одновременно и как средство связи предприятия с внешней рыночной средой.

Оказаться без стратегического управления — значит, подвергнуть риску само существование организации, лишить ее возможности прогнозировать и строить планы, обречь лишь на краткосрочные, порой сиюминутные или запоздалые решения.

Практика показывает, что те организации, которые осуществляют комплексное стратегическое планирование и управление, работают более успешно и получают прибыль значительно выше средней по отрасли. Для успеха необходимы целенаправленная концентрация сил и правильно выбранная стратегия. Иными словами, кто лучше планирует свою стратегию, тот быстрее достигает успеха.

Основная цель работы: получить представление о различных стратегиях управления стоимостью компанией и научиться понимать, в чем заключается важностьстратегий управления стоимостью современной организацией.

В соответствии с данной целью в исследовании были поставлены следующие задачи:

1.Рассмотреть стоимость компании и системы управления стоимостью компании

2. Охарактеризовать виды и сущность различных стратегий

3. Рассмотреть основные принципы управления стоимости компании

4. Разобрать на примере одну из стратегий управления стоимостью компании

Объект исследования: Нефтяная компания ТНК-BP

Предмет исследования:Стратегии управления стоимостью компании

Глава 1

1.1 Стоимость компании и система управления стоимостью компании

Рыночные исследования свидетельствуют о том, что существует устойчивая связь между денежным потоком и стоимостью компании.

Показатель чистой прибыли не коррелирует с рыночной стоимостью предприятия так устойчиво, как показатель денежного потока, поскольку первый не учитывает:

* размеров инвестиции в основные средства;

* величины собственных оборотных средств;

* потребности предприятия в финансировании;

* делового и финансового рисков, которые характерны для данного предприятия.

Метод дисконтирования денежных потоков основан на простой

посылке, в соответствии с которой конкретная инвестиция приносит дополнительную стоимость, если генерируемый ею доход превышает доход на инвестиции с аналогичным уровнем риска. Другими словами, при данном уровне прибыли предприятию с более высоким уровнем дохода на инвестиции потребуются меньшие дополнительные инвестиции, и у него будут больше денежный поток и выше стоимость.

Управление стоимостью в целом требует от менеджера особого подхода. Он должен концентрироваться на долгосрочных денежных потоках, а не на сиюминутных изменениях величины прибыли в расчете на акцию.

Подход должен быть беспристрастным, ориентированным только на прирост стоимости. Предприятие надо рассматривать с учетом того, приносит ли оно доход, превышающий стоимость привлечения его капитала, или нет.

Управление денежным потоком и стоимостью предприятия заключается прежде всего в создании новой его стоимости. Последнее предполагает сначала выявление конкретных факторов, определяющих изменение стоимости, затем разработку на их базе стратегий по увеличению стоимости, далее — последовательное целенаправленное воплощение этих стратегий.

Процесс создания стоимости предприятия можно разделить на четыре ключевых этапа:

— первый этап — оценка предприятия «как есть»: по данным о текущем состоянии и нынешних производственных и финансовых планах руководства предприятия. Для оценки используется метод дисконтирования денежных потоков;

— второй этап — углубленный финансовый анализ предприятия, выявление факторов, «движущих стоимость» внутри предприятия, разработка и воплощение стратегий увеличения стоимости, основанных на воздействии на те или иные факторы;

— третий этап — использование возможностей организационного реструктурирования, например продажа производственных подразделений, покупка компаний, слияние, создание совместного предприятия, ликвидация подразделения и т.д.;

— четвертый этап — финансовое реструктурирование, означающее принятие решений в отношении уровней задолженности, увеличения собственного капитала, конвертации долга в собственный капитал.

Оценка предприятия «как есть», проводится методом дисконтирования денежных потоков.

Особое внимание уделим второму этапу — созданию дополнительной стоимости внутри предприятия путем воздействия на факторы, движущие стоимость.

Факторы, движущие стоимость, — это отдельные переменные в модели дисконтированных денежных потоков, характеризующие те или иные стороны в деятельности предприятия. При количественном изменении той или иной переменной происходит изменение величины денежного потока и соответственно стоимости.

К важнейшим факторам, движущим стоимость, относятся:

1. Временной фактор.

2. Объемы реализации.

3. Себестоимость реализованной продукции.

4. Соотношение постоянных и переменных затрат.

5. Маржа валовой прибыли.

6. Собственные оборотные средства.

7. Основные средства.

8. Соотношение собственных и заемных средств в структуре капитала предприятия.

9. Стоимость привлечения капитала.

Семь факторов непосредственно влияют на величину денежного потока, восьмой и девятый — на ставку дисконта.

Воздействие на те или иные факторы (управление стоимостью) осуществляется согласно конкретным стратегиям развития предприятия. При этом применяются два основных подхода: лидерство по затратам и дифференциация.

Первый подход заключается прежде всего в строгом контроле над затратами и тем самым в максимальном повышении эффективности производства; второй — в концентрации усилий предприятия на производстве и реализации продукции, не имеющей серьезных конкурирующих аналогов.

Операционные стратегии рассматривают следующие стоимостные факторы: ассортимент производимой продукции или услуг; ценообразование; выбор рынков; рекламу; эффективность затрат; систему сбыта; качество обслуживания клиентов.

При первом подходе (лидерство по затратам) оптимальными являются следующие приемы: сокращение доли постоянных затрат путем экономии на административных и накладных расходах; оптимизация связей с поставщиками с целью дополнительной экономии на затратах; увеличение своей доли на рынке для достижения экономии на масштабах по каждому виду деятельности; обеспечение за счет всего перечисленного конкурентоспособных цен на реализуемую продукцию.

Второй подход (дифференциация) предполагает главным образом использование потенциала увеличения цены и тем самым маржи валовой прибыли в тех сегментах рынка, где есть ощутимое преимущество перед конкурентами.

Инвестиционные стратегии предусматривают анализ: уровня товарно-материальных запасов; сбора дебиторской задолженности; управления кредиторской задолженностью; расширения производственных мощностей; планирования капиталовложений; продажи активов.

При первом подходе рекомендуется: минимизировать остаток денежных средств; стимулировать дебиторов к сокращению средних сроков погашения задолженности; минимизировать уровень товарно-материальных запасов, но без ущерба для бесперебойного выполнения заказов клиентов; экономить на использовании основных средств (например, арендуя машины и оборудование, а не покупая их); продавать избыточные неиспользуемые активы.

При втором подходе рекомендуется: связать управление дебиторской задолженностью с ценовыми факторами; добиваться у поставщиков наиболее выгодных условий погашения кредиторской задолженности; инвестировать средства в специальные активы, необходимые для дифференциации.Финансовые стратегии в обоих подходах ориентированы на:

* создание оптимальной структуры капитала;

* выбор наиболее дешевых способов финансирования заемного и собственного капиталов;

* максимальное сокращение факторов делового риска.

Последовательное осуществление того или иного варианта стратегий всех трех уровней приводит к максимальному увеличению денежного потока и, как следствие, стоимости предприятия.

1.2 Стратегия, её виды и сущность

Определение стратегии для фирмы принципиально зависит от конкретной ситуации, в которой фирма находится. Однако существуют некоторые общие подходы к формулированию стратегии и некоторые общие рамки, в которые вписываются стратегии.

При определении стратегии фирмы руководство сталкивается с тремя основными вопросами, связанными с положением фирмы на рынке: какой бизнес прекратить; какой бизнес продолжить; в какой бизнес перейти. Это значит, что стратегия концентрирует внимание на том, что организация делает и чего не делает; что более и менее важно в деятельности, осуществляемой организацией. По мнению одного из ведущих теоретиков и специалистов в области стратегического управления М. Портера, существуют три основные области выработки стратегии поведения фирмы на рынке.

Первая область связана с лидерством в минимизации издержек производства. Данный тип стратегии предполагает, что компания добивается самых низких издержек производства и реализации своей продукции, в результате чего может за счет более низких цен на аналогичную продукцию добиться завоевания большей доли рынка. Фирмы, реализующие такой тип стратегии, должны иметь хорошие: организацию производства и снабжения; технологию и инженерно-конструкторскую базу; систему распределения продукции. Таким образом, чтобы добиваться наименьших издержек, на высоком уровне должно осуществляться все то, что связано с себестоимостью продукции. Что касается маркетинга, то он при данной стратегии не должен быть высоко развит.

Эта базовая стратегия опирается на производительность и обычно связана с существованием эффекта опыта. Она подразумевает тщательный контроль за постоянными расходами, инвестиции в производство, направленные на реализацию эффекта опыта, тщательную проработку конструкции новых товаров, пониженные сбытовые и рекламные издержки.

В центре внимания всей стратегии – низкие издержки по сравнению с конкурентами.

Преимущество в отношении издержек создает эффективную защиту против конкурентных сил:

• фирма способна противостоять своим прямым конкурентам даже в случае ценовой войны и в состоянии получать прибыль при цене, минимально допустимой для конкурентов;

• сильные клиенты не могут добиться снижения цены ниже уровня, приемлемого для наиболее сильного конкурента;

• низкие издержки обеспечивают защиту против сильных поставщиков, так как дают фирме большую гибкость в случае повышения цен на комплектующие и материалы;

• низкие издержки создают барьер для входа новых конкурентов и одновременно хорошую защиту против товаров-заменителей.

Таким образом, лидерство за счет экономии на издержках дает надежную защиту потому, что первыми действие конкурентной борьбы испытывают на себе наименее эффективные фирмы.

Вторая область выработки стратегии связана со специализацией в производстве продукции. В этом случае фирма должна осуществлять высокоспециализированное производство и маркетинг для того, чтобы становиться лидером в области производства своей продукции. Это приводит к тому, что покупатели выбирают данную марку даже при достаточно высокой цене. Фирмы, реализующие этот тип стратегии, должны иметь: высокий потенциал для проведения НИОКР; высококлассных дизайнеров; прекрасную систему обеспечения высокого качества продукции, а также развитую систему маркетинга.

Цель данной стратегии состоит в лучшем удовлетворении потребностей выбранного целевого сегмента, чем у конкурентов. Такая стратегия может опираться как на дифференциацию, так и на лидерство по издержкам, либо на то и на другое, но только в рамках целевого сегмента.

Как было показано ранее, дифференциация может принимать различные формы: имидж марки; признанное технологическое совершенство; внешний вид; послепродажный сервис. Дифференциация как лидерство по издержкам защищает фирму от пяти конкурентных сил, но совершенно иным способом:

• по отношению к прямым конкурентам дифференциация снижает заменяемость товара, усиливает приверженность марке, уменьшает чувствительность к цене и тем самым повышает рентабельность;

• приверженность клиентов ослабляет их давление на фирму и затрудняет приход на рынок новых конкурентов;

• повышенная рентабельность увеличивает устойчивость к возможному росту издержек в результате действий сильного поставщика;

• отличительные свойства товара и завоеванная приверженность клиентов защищают фирму и от товаров-заменителей.

Несмотря на то, что наличие отличительных качеств требует, как правило, более высоких издержек, успешная дифференциация позволяет фирме добиться большей рентабельности за счет того, что рынок готов принять более высокую цену. Стратегия данного типа не всегда совместима с целью завоевания большой доли рынка, поскольку большинство покупателей может быть не склонно платить повышенную цену даже за превосходный товар.

Стратегии дифференциации обычно требуют значительных инвестиций в операционный маркетинг и особенно в рекламу с целью извещения рынка о заявляемых отличительных особенностях товара.

Рассмотрим наиболее распространенные, апробированные практикой и достаточно широко освещенные виды стратегий фирм, которые иногда называют базисными, или эталонными. Они отражают четыре различных подхода к росту фирмы и связаны с изменением состояния одного или нескольких элементов: продукт; рынок; отрасль; положение фирмы внутри отрасли; технология. Каждый из данных пяти элементов может находиться в одном из двух состояний – существующем или новом. Например, в отношении продукта это может быть решение производить тот же продукт либо переходить к производству нового продукта.

Первую группу эталонных стратегий составляют так называемые стратегии концентрированного роста. Сюда попадают те стратегии, которые связаны с изменением продукта и (или) рынка и не затрагивают три других элемента. В случае следования этим стратегиям фирма пытается улучшить свой продукт или начать производить новый, не меняя при этом отрасли. Что касается рынка, то фирма ведет поиск возможностей улучшения своего положения на существующем рынке либо перехода на новый рынок.

Конкретными типами стратегий первой группы являются:

• стратегия усиления позиций на рынке, при которой фирма делает все, чтобы с данным продуктом на данном рынке завоевать лучшие позиции. Этот тип стратегии требует для реализации больших маркетинговых усилий. Возможны также попытки осуществления так называемой горизонтальной интеграции, при которой фирма пытается установить контроль над своими конкурентами;

• стратегия развития рынка, заключающаяся в поиске новых рынков для уже производимого продукта. Эта стратегия имеет целью рост объема продаж путем внедрения имеющихся товаров на новые рынки. Здесь также имеется ряд альтернатив:

– новые сегменты: адресоваться к новым сегментам на том же региональном рынке, например предложив товар промышленного назначения потребительскому рынку, изменив позиционирование товара, продавать его другой группе покупателей, предложив товар в другом секторе промышленности;

– новые каналы сбыта: ввести товар в другую сеть, заметно отличающуюся от имеющихся, например сбывая напитки в местах работы (в конторах, на заводах, в школах), продавая мебель сетям отелей, используя каналы нулевого уровня, создавая сеть франшиз в дополнение к имеющейся сбытовой сети;

– территориальная экспансия: внедриться в другие регионы страны или в другие страны, например поставляя товары на другие рынки через местных агентов или торговые фирмы, создавая сбытовую сеть из эксклюзивных дистрибьюторов, приобретая иностранную фирму, действующую в том же секторе.

Главным инструментом данной группы стратегий роста является товарная политика и анализ сегментации.

Ко второй группе эталонных стратегий относятся стратегии бизнеса, связанные с расширением фирмы путем добавления новых структур. Эти стратегии называются стратегиями интегрированного роста. Обычно фирма может прибегать к осуществлению таких стратегий, если она находится в сильном бизнесе, не может реализовать стратегии концентрированного роста и в то же время интегрированный рост не противоречит ее долгосрочным целям. Фирма может осуществлять интегрированный рост как путем приобретения собственности, так и путем расширения изнутри. При этом в обоих случаях происходит изменение положения фирмы внутри отрасли.

Выделяются два основных типа стратегий интегрированного роста.

1. Стратегия обратной вертикальной интеграции, направленная на рост фирмы за счет приобретения либо усиления контроля над поставщиками. Фирма может либо создавать дочерние структуры, осуществляющие снабжение, либо приобретать компании, уже осуществляющие снабжение. Реализация стратегии обратной вертикальной интеграции может дать фирме благоприятные результаты, связанные с тем, что уменьшится зависимость от колебаний цен на комплектующие и запросов поставщиков. Более того, поставки как центр расходов для фирмы могут превратиться в случае обратной вертикальной интеграции в центр доходов.

2. Стратегия «вперед» идущей вертикальной интеграции выражается в росте фирмы за счет приобретения либо усиления контроля над структурами, находящимися между фирмой и конечным потребителем, а именно: системами распределения и продажи.

Мотивацией в этом случае является обеспечение контроля над выходными каналами. Для фирмы, выпускающей потребительские товары, речь может идти о контроле над сбытом через франшизную сеть, эксклюзивные контракты или о создании собственных магазинов типа сети фирм.

В некоторых случаях интеграция «вперед» осуществляется просто для того, чтобы лучше знать пользователей своей продукции. В этом случае фирма создает филиал, в задачу которого входит понимание проблем клиентов с целью более полного удовлетворения их потребностей.

Третьей группой эталонных стратегий бизнеса являются стратегии диверсифицированного роста, реализуемые в том случае, если фирмы дальше не могут развиваться на данном рынке с данным продуктом в рамках данной отрасли. Основные стратегии диверсифицированного роста.

1. Стратегия концентрической диверсификации базируется на поиске и использовании дополнительных возможностей производства новых продуктов, которые заключены в существующем бизнесе, т.е. действующее производство остается в центре бизнеса, а новое возникает исходя из тех возможностей, которые заключены в освоенном рынке, используемой технологии либо в других сильных сторонах функционирования фирмы. Такими возможностями, например, могут быть возможности используемой специализированной системы распределения.

2. Стратегия горизонтальной диверсификации предполагает поиск возможностей развития фирмы на существующем рынке за счет новой продукции, требующей новой технологии, отличной от используемой.

Поскольку новый продукт должен быть ориентирован на потребителя основного продукта, то по своим качествам он должен быть сопутствующим уже производимому продукту. Важным условием реализации данной стратегии является предварительная оценка фирмой собственной компетентности в производстве нового продукта.

3. Стратегия конгломератовой диверсификации состоит в том, что фирма расширяется за счет производства новых продуктов, технологически не связанных с уже производимыми, которые реализуются на новых рынках.

Несомненно, стратегии диверсификации наиболее сложны и рискованны, поскольку выводят фирму в новые для нее области. Для их успеха требуется привлечь значительные кадровые и финансовые ресурсы. В качестве условия успеха подобной стратегии Дракер называет наличие хотя бы одной общей точки между новым и базовым видами деятельности, например в части рынка, технологии или производственного процесса.

Реализация данных стратегий зачастую не проходит безболезненно для фирмы. Однако необходимо четко осознавать, что это такая же стратегия развития фирмы, как и рассмотренные стратегии роста, и при определенных обстоятельствах их невозможно избежать. Более того, в определенных обстоятельствах это единственно возможные стратегии обновления бизнеса, так как в подавляющем большинстве случаев обновление и всеобщее ускорение – взаимоисключающие процессы развития бизнеса.

1.3 Управление стоимостью компании

Стоимость компании — объект стратегического управления. Сейчас у топ менеджеров стало появляться понимание того, что в конечном итоге эффективность управления предприятием определяется не его ликвидностью или рентабельностью, не величиной прибыли, а увеличением «цены» бизнеса. Это значит, что грамотно управляемое предприятием со временем увеличивает свою стоимость, а, следовательно, величина стоимости не только предмет фискальных интересов государства, но и объект стратегического планирования, мониторинга и управления.

Осознав, что управлять невозможно без знания как реальной стоимости бизнеса, так и стоимости активов, можно приступать к постановке системы мониторинга и управления стоимостью компании (СМУС).4

Шаг 1. Определение цели и задачи СМУС.

Шаг 2. Описание объектов управления СМУС.

Шаг 3. Проведение управленческой инвентаризации имущества предприятия и оценка бизнеса.

Шаг 4. Формирование множества показателей деятельности и эффективности СМУС.

Шаг 5. Разработка регламентов и процедур управления стоимостью.

Шаг 6. Разработка системы регламентирующих документов.

Концепция «Управление стоимостью компаний» (Valuebasedmanagement / VBM) появилась в середине 1980-х в США. Суть ее в том, что все решения менеджмента компании должны оцениваться с точки зрения их влияния на ее рыночную стоимость. В первую очередь это делается в угоду инвесторам. Кроме того, собственникам компании полезно знать, сколько стоит их бизнес, чтобы понять, продолжать ли им заниматься.

УСК — новая философия менеджмента, о ней много пишут специалисты и спорят практики. Причины, по которым повышенный интерес к УСК проявляет западный корпоративный мир и некорпоративная пока Россия, можно разбить на три группы.5

Первая группа причин вытекает из новых процессов, возникающих в самом бизнесе — он стал более динамичным, резко возросла роль интеллектуальных ресурсов как факторов успеха в конкурентной борьбе. Вторая связана с усилением самой конкуренции, что ведет к необходимости удовлетворять интересы всех «заинтересованных лиц» (stakeholders) компании, под таковыми понимаются группы потребителей, поставщиков, государственных органов и сам персонал компании (иными словами — все те, кто заинтересован в ее деятельности). Это не дань моде, а фундамент для долгосрочного планирования. Третья группа причин уходит корнями в процессы, протекающие во взаимоотношениях собственников и управленческих команд, в нарушении баланса их разнородных интересов, в смещение фактического контроля над компанией от собственника к наемным командам. Интерес к УСК тем и вызван, что этот метод позволяет анализировать и оценивать результаты деятельности компании с учетом всех изменений, которые происходят в деловой среде.

Управление стоимостью — это интегрирующий процесс, направленный на качественное улучшение стратегических и оперативных решений на всех уровнях организации за счет концентрации общих усилий на ключевых факторах стоимости. Но управление стоимостью не должно сводиться к методологии стоимостной оценки. Его главная задача — наметить цели и пути изменения корпоративной культуры.

Менеджера, ориентированного на стоимость, тонкости организационного поведения заботят не в меньшей мере, чем использование стоимости в качестве критерия эффективности и инструмента для принятия решений.

При хорошо отлаженном управлении стоимостью, управленческие процессы, такие как планирование и оценка результатов деятельности, обеспечивают тех, кто принимает решения на разных уровнях организации, верной информацией и необходимыми стимулами для создания новой стоимости. Так, руководителю деловой единицы нужны данные, которые позволили бы ему количественно определить и сравнить стоимости альтернативных стратегий его предприятия. Имея такую возможность, он будет стремиться выбрать стратегию, максимизирующую стоимость, поскольку его побуждают к этому конкретные финансовые цели, установленные для него высшим руководством, соответствующая система оценки труда и материального поощрения, а также (и это, вероятно, самое главное) постоянный пересмотр стратегии совместно с высшим руководством. Оценивать работу менеджера следует, исходя из долгосрочных и краткосрочных целевых нормативов, которые служат показателями успеха в достижении конечной общей цели создания новой стоимости.

В управлении стоимостью компании можно выделить пять слагаемых.

Первое слагаемое — стратегическое планирование инвестиционной стоимости капитала владельцев, внедрение стоимостного мышления в стратегические решения. Это предъявляет качественно новые требования к необходимой информации, к технологиям, которые должны помогать оценивать эффективность рыночной стратегии.

Второе слагаемое — создание системы показателей оценки оперативной деятельности внутренних подразделений компании на разных этажах управления, в которой будут учтены распределение ответственности, масштабы полномочий менеджеров разного уровня организационно-управленческой структуры.

Третье слагаемое управления стоимостью — мониторинг ведущих факторов стоимости, система «раннего предупреждения» негативных, разрушительных процессов на разных этажах управления с точки зрения критерия стоимости, выявление «разрушителей стоимости».

И, наконец, пятое слагаемое управления стоимостью — изменения в коммуникациях с заинтересованными сторонами компании, и, прежде всего с ее инвесторами. Итак, нужно прервать инерцию традиционных аналитических подходов, глубоко укоренившихся в управлении еще во времена административного хозяйствования и до сих пор доминирующих в российском бизнесе. Это первый шаг на пути к созданию стоимости и освоению современных управленческих концепций.

Необходимым условием успешной реализации стратегии развития компании является финансовое обеспечение экономического роста. В условиях дефицита финансовых ресурсов на рынке капитала внедрение стоимостного подхода к управлению компанией особенно актуально и становится конкурентным преимуществом фирмы, повышая её инвестиционную привлекательность. Поскольку, как показывает мировая бизнес-практика, инвесторы при принятии инвестиционных решений основываются, как правило, на результатах оценки стоимости бизнеса.

Кроме того, внедрение механизма управления стоимостью в компании позволяет продлить жизненный цикл организации на стадии расцвета и роста, повысить благосостояние её собственников, сотрудников и других стейкхолдеров, способствовать социально-экономическому развитию территориального образования.

Суть современного стоимостного ориентированного подхода к управлению компанией заключается в комплексном использовании общеизвестных методов управления (сбалансированной системы показателей, процессного управления, бюджетирования, ценообразования, мотивации и др.) для целей обеспечения роста стоимости компании.

Стоимость компании определяется ее дисконтированными будущими денежными потоками, и новая стоимость создается лишь тогда, когда компании получают такую отдачу от инвестированного капитала, которая превышает затраты на привлечение капитала. Управление стоимостью еще углубляет эти концепции, так как в такой системе управления именно на них строится весь механизм принятия крупных стратегических и оперативных решений. Правильно налаженное управление стоимостью означает, что все устремления компании, аналитические методы и приемы менеджмента направлены к одной общей цели: помочь компании максимизировать свою стоимость, строя процесс принятия управленческих решений на ключевых факторах стоимости.

Управление стоимостью принципиально отличается от систем планирования, принятых в 60-е годы. Оно перестало быть функцией исключительно руководящего аппарата и призвано усовершенствовать принятие решений на всех уровнях организации. В нем изначально заложена предпосылка, что командно-административный стиль принятия решений сверху вниз не приносит должных результатов, особенно в крупных многопрофильных корпорациях. А значит, менеджерам низшего звена нужно научиться использовать стоимостные показатели для принятия более толковых решений. Управление стоимостью требует регулировать баланс наравне с отчетом о прибылях и убытках и поддерживать разумное равновесие между долгосрочными и краткосрочными целями деятельности. Если управление стоимостью внедрено и организовано должным образом, корпорация получает огромные выгоды. Такое управление, по сути, представляет собой непрерывную реорганизацию, направленную на достижение максимальной стоимости. И этот метод действует

Глава 2

Практическая часть

ТНК-ВР является одной из ведущих нефтяных компаний России и входит в десятку крупнейших частных нефтяных компаний в мире по объемам добычи нефти. Компания была образована в 2008 году в результате слияния нефтяных и газовых активов компании ВР в России и нефтегазовых активов консорциума Альфа, Аксесс/Ренова (ААР). ВР и ААР владеют компанией ТНК-ВР на паритетной основе. Акционерам ТНК-ВР также принадлежит около 50% акций компании «Славнефть». Компания использует стратегическое управления стоимостью предприятия. Практическая ценность стратегического управления заключается в том, что она позволяет получать объективную и обобщающую структурно динамическую оценку стоимости и рисков, осуществлять контроль над деятельностью предприятия в режиме стратегического мониторинга, оперативно выявлять существующие и назревающие проблемы уменьшения стоимости, осуществлять комплексную оценку разработанных стратегий деятельности предприятий, автоматизировать аналитические процедуры информационной поддержки принятия стратегических управленческих решений по повышению стоимости предприятия.

Общество является холдинговой компанией Группы ТНК-ВР. По состоянию на 31.12.14 г. связанными сторонами Общества являются основные акционеры Общества, члены Совета Директоров, дочерние и зависимые общества, а также другие организации Группы ТНК-ВР.

ТНК-ВР – вертикально интегрированная нефтяная компания, в портфеле которой ряд добывающих, перерабатывающих и сбытовых предприятий в России и Украине. Добывающие активы компании расположены, в основном, в Западной Сибири (Ханты-Мансийский и Ямало-Ненецкий автономные округа, Тюменская область), Восточной Сибири (Иркутская область) и Волго-Уральском регионе (Оренбургская область). В 20014 году добыча компании (с учетом доли в Славнефти) составила 1,85 млнбарр. н.э. в сутки.

Уставный капитал Общества составляет 380 000 000 (Триста восемьдесят миллионов) рублей. При учреждении Общества размещается 285 000 (Двести восемьдесят пять тысяч) обыкновенных именных акций номинальной стоимостью 1 000 (Одна тысяча) рублей каждая, выпущенных в бездокументарной форме и 95 000 (Девяносто пять тысяч) привилегированных именных акций номинальной стоимостью 1 000 (Одна тысяча) рублей каждая, выпущенных в бездокументарной форме. Уставный капитал Общества состоит из номинальной стоимости акций Общества.

Независимый аудит запасов, проведенный компанией DeGolyerandMacNaughton подтвердил, что по состоянию на 31 декабря 2014 года совокупные доказанные запасы ТНК-ВР составили 10,252 млрдбарр. н. э. по критериям PRMS (бывшие SPE). Коэффициент замещения запасов составил 146%. По методике SEC без учета срока действия лицензий, совокупные доказанные запасы ТНК-ВР составили 8,112 млрдбарр. н. э. Коэффициент замещения запасов составил 82%.

Основные перерабатывающие активы компании расположены в Рязани, Саратове, Нижневартовске и Лисичанске (Украина). Перерабатывающие мощности ТНК-ВР составляют 675 000 барр./сут.

Розничная сеть компании включает порядка 1 400 заправочных станций в России и Украине, работающих под брендами ТНК и ВР. Компания является ключевым поставщиком на розничный рынок Москвы и лидирует на рынке Украины.

Аппарат управления компании, которым руководит команда менеджеров с опытом работы в более чем 50 странах мира, расположен в Москве. Мощная комбинация лучших международных и российских кадров обеспечивает внедрение технологий мирового класса, международных стандартов производственной деятельности, корпоративного управления и охраны труда и экологической безопасности.

Персонал ТНК-ВР численностью около 63 000 человек работает, в основном, в восьми крупнейших регионах России и Украины.

Приоритетные направления деятельности общества и результаты деятельности в 2014 году.

Основными видами деятельности Общества в соответствии с Уставом являются:

— обеспечение инжиниринговыми и сервисными услугами предприятий топливно-энергетического комплекса;

— инвестиционная деятельность, включая операции с ценными бумагами;

— управление всеми принадлежащими Обществу акциями акционерных обществ и иными ценными бумагами и иные виды деятельности.

Компания рассматривает бизнес как социально ответственный.

Приоритетами компании являются проекты, направленные на опосредованное улучшение качества жизни. Это программы, ориентированные, в частности на развитие социальной инфраструктуры, повышение уровня медицинского обслуживания, улучшение качества образования и т.д.

Компания в пределах своей компетенции руководит всей текущей хозяйственно-финансовой деятельностью управляемых ею обществ, обеспечивая их эффективную и устойчивую работу, в том числе:

— обеспечивает подготовку и заключение хозяйственных договоров для стабильной и ритмичной работы, а также выполнение их договорных обязательств;

— обеспечивает эффективное взаимодействие между структурными подразделениями обществ;

— руководит разработкой планов развития обществ и обеспечивает их исполнение;

— обеспечивает результаты финансово-хозяйственной деятельности обществ, необходимые для дальнейшего развития производства и социальной сферы и т.д.

Основные финансовые показатели в 2014 году

Деятельность ТНК-ВР Менеджмент в 2014 году проистекала в обстановке относительной стабильности, которая, тем не менее, была подвержена влиянию факторов риска.

Экономический риск связан с итогами общеэкономических преобразований в стране, темпами предпринимаемых мер по восстановлению её экономики, динамикой инфляционных процессов, колебаниями курса рубля и изменениями на рынке ценных бумаг.

Активы и обязательства оценены в отчетности по фактическим затратам, за исключением основных средств и нематериальных активов, которые показаны за минусом накопленной амортизации, финансовых вложений, по которым определяется текущая рыночная стоимость, и активов, по которым в установленном порядке созданы резервы под снижение их стоимости.

Финансовые вложения. Налоги

Задолженность Общества по налогам и сборам на 31.12.14 г. отражена в бухгалтерской отчетности в составе кредиторской задолженности в сумме 72 474 тыс. руб. (на 01.01.2014 г. – 717 499 тыс. руб.).

Задолженность бюджета перед Обществом по налогам и сборам на 31.12.14 г. отражена в составе дебиторской задолженности в сумме 11 462 164 тыс. руб. (на 01.01.2015г. – 30 838 557 тыс. руб.).

Для целей налогообложения налогом на добавленную стоимость (НДС) с 01.01.2014 г. Общество признает выручку от продажи по мере отгрузки товаров (продукции, работ, услуг).

В отчетном году сумма исчисленного к уплате НДС, исходя из поступившей оплаты по задолженности за отгруженные в предыдущих отчетных периодах товары (продукцию, работы, услуги), составила 39 774 тыс. руб. (за 2014 г. – 110 754 тыс. руб.).

По состоянию на конец отчетного года в бухгалтерском балансе в составе прочей кредиторской задолженности отражен отложенный НДС по неоплаченной выручке от продаж предыдущих отчетных периодов в сумме 977 тыс. руб. (на 01.01.2015 г. – 40 751 тыс. руб.).

Конъюнктура рынка в 2015 году была значительно благоприятнее по сравнению с 2014 годом. Cредняя цена нефти сорта Urals (MED/NWE) в 2008 году составила примерно 95 долл./барр., что почти на 36% выше аналогичного показателя за 2014 год. Цена реализации нефти на внутреннем рынке увеличилась на 20%, цены на нефтепродукты возросли от 30% до 40% в зависимости от конкретного продукта. В результате средний уровень реализации TIL в 2015 году по сравнению с 2014 годом увеличился на 33%.

Объемы добычи нефти и газа в 2015 году составили 1 642 тыс. барр. н.э./сутки (без учета добычи компании «Славнефть»), увеличившись на 2,6% по отношению к 2014 году.

Внешние факторы оказали также влияние на затраты 2015 года. Рост цен на нефть сорта Urals привел к увеличению экспортных пошлин на 56% (отражая в том числе положительный эффект от временного лага по экспортной пошлине в 2014 году) и затрат по налогу на добычу полезных ископаемых на 49%. Прочие затраты увеличились на 25% в основном вследствие инфляции и эффекта укрепления курса рубля в 1 полугодии 2015 года.

В результате, позитивный эффект более благоприятной конъюнктуры рынка был частично скомпенсирован соответствующим ростом затрат, что привело к росту EBITDA на 5%.

Девальвация рубля в конце 2015 года привела к убыткам, в основном связанным с переоценкой номинированных в рублях статей оборотного капитала. В результате чистая прибыль за 2015 год составила 5,3 млрд долл. США, что соответствует показателю 2014 года.

Уровень инвестиций в 2015 году был выше на 16%, при этом органические капиталовложения составили 4 млрд долл. США. Целевые инвестиции и высокая эффективность применения технологий позволили снизить влияние низких цен на нефть, наблюдавшихся в конце года, на оценку запасов нефти и газа. В результате коэффициент замещения запасов в 2015 году составил 82% по методике SEC на основе периода рентабельной эксплуатации месторождения.

Поток денежных средств от операционной деятельности остался устойчивым и составил 8,6 млрд. долл., увеличившись на 26% по сравнению с 2014годом. Несмотря на неблагоприятную внешнюю среду, уровень ликвидности был сохранен и остаток денежных средств на конец 2015 года составил 1,7 млрд долл.

Общество тщательно отслеживает кризисные явления на финансовом и кредитном рынке, а также повсеместный спад экономической активности во всем мире (далее – «кризис»). В связи с кризисом, среди прочего, произошло снижение финансирования на рынках капитала, уровня ликвидности в международном и российском банковском секторе и повышение межбанковских ставок по кредитам. Такие обстоятельства могут оказать влияние на возможности Общества по привлечению новых заемных средств и рефинансированию существующих займов на условиях, которые применялись к аналогичным операциям в предыдущие периоды.

Кроме того, неустойчивость курсов иностранной валюты и повышенный риск контрагента могут отрицательно повлиять на финансовое положение и показатели деятельности Общества. Вместе с тем, результаты деятельности Общества оказались под воздействием цен и спроса на нефть. В 2015 г. мировой спрос на нефть существенно сократился, что привело к беспрецендентному снижению цен на нефть, начиная с середины 2014г. Еще в начале 2015 г. спотовая цена на нефть базового сорта Брент составляла 97 долларов США и в начале июля 2015 г. достигла наивысшей отметки 144 доллара США. В конце года цена на Брент снизилась до 36 долларов США за баррель.

Такой спад отрицательно повлиял на показатели операционной деятельности Общества и его финансовое положение в четвертом квартале 2014 г. Руководство учитывает эти изменения и факт нестабильности на финансовых и товарных рынках в рамках своей обычной деятельности и в целях бизнес-планирования и считает, что им принимаются все необходимые меры для обеспечения устойчивого развития и роста Общества в текущих условиях.

TНK-BP публикует свои результаты за первый квартал 2016 года. (млн $).

Комментируя результаты, Главный управляющий директор ТНК-ВР Тим Саммерз сказал: «Это высокие результаты, несмотря на очень сложные экономические условия в сравнении с предыдущим годом. Показатели по промышленной безопасности и охране труда продолжили улучшаться, повысился уровень добычи, уровень инвестиций был сохранён при значительном поступлении денежных средств.

В 1-ом квартале 2016 года в сравнении с аналогичным периодом прошлого года цена на российскую экспортную нефть сорта Юралс упала на 53% до 43,7 долл. за барр., при этом выручка снизилась на 50% до 6 328 млн долл. Мы сохраняем приверженность принципам создания более безопасных условий для работы наших сотрудников и контрагентов, а также повышения экологичности в регионах нашего присутствия. В 1-ом квартале 2009 года в сравнении с аналогичным периодом прошлого года количество травм с потерей трудоспособности сократилось более чем на 50%, при этом число потенциально опасных происшествий снизилось на 40%. Также мы увеличили уровень утилизации попутного газа на 25%.

Добыча за 1-ый квартал продемонстрировала рост на 3,9% по отношению к аналогичному периоду прошлого года, в том числе за счёт ввода в эксплуатацию новых месторождений Уватского проекта и роста добычи на недавно введенных в эксплуатацию Верхнечонском и Каменном месторождениях в Восточной и Западной Сибири. В центре нашего внимания находилось как развитие существующих активов, так и инвестиции на долгосрочную перспективу. В 1-ом квартале 2016 года коэффициент успешности разведочного бурения был на уровне 74%, что соответствует показателям прошлого года.

Органические капвложения в 1-ом квартале 2016 года составили 711 млн долл., что на 16% ниже аналогичного периода прошлого года. Операционные расходы составили 885 млн долл., снизившись на 23% по сравнению с 1-ым кварталом 2015 года.

ТНК-ВР придерживается принципа повышения прозрачности бизнеса, и публикация финансовой отчётности на квартальной основе является еще одним позитивным шагом в данном направлении».

Пути совершенствования системы управления стоимостью компании

ТНК-ВР стремится к максимальному увеличению стоимости компании на долгосрочной основе. Для практической реализации этого обязательства компания будет придерживаться принципа прозрачности и высоких стандартов планирования и контроля. Она будет вести финансовые дела, основываясь на честности, добропорядочности, руководствуясь нормами закона и высочайшими профессиональными стандартами. Для достижения этих целей компания будет:

— разрабатывать планы и ставить четкие производственные цели и задачи;

— постоянно анализировать планы и целевые показатели, контролировать их выполнение;

— обеспечивать точную оценку и утверждение инвестиций всех видов и соответствующий контроль расходов;

— прогнозировать риски, которым подвержены активы компании (включая информационные системы) и обеспечивать эффективное достижение поставленных целей, используя надежные механизмы контроля;

— составлять достоверные и своевременные финансовые отчеты;

— обеспечивать оптимальное осуществление и надлежащий учет всех операций;

— обеспечивать финансовую защиту активов;

— принимать такие решения по вопросам финансов, налогообложения и учета, которые призваны обеспечить оптимизацию деятельности компании;

— четко выполнять требования федерального и регионального налогового законодательства.

Стратегия перспективного развития компании должна быть сосредоточена на следующих приоритетных направлениях:

— дальнейшее совершенствование коммерческих цепочек – оптимизация бизнес-процессов продаж и логистики;

— увеличение доли высоколиквидных продуктов нефтепереработки и продуктов, соответствующих международным спецификациям;

— эффективное использование возможностей хранения нефти и нефтепродуктов для извлечения дополнительной прибыли;

— внедрение систем контроля и снижения рисков;

— развитие новых эффективных бизнес-процессов и поддерживающих систем;

— профессиональное совершенствование и рост сотрудников через использование возможностей мотивации, обучения и ротации.

На основе полученных выводов можно дать следующие рекомендации для улучшения финансового состояния компании:

— Поддержание объема добычи и активный поиск новых возможностей развития бизнеса;

— Увеличение капитальных расходов до суммы свыше 4 млрд долл. в год;00

— Восполнение запасов не менее 100% от объема добычи в баррелях нефтяного эквивалента;

— Дальнейшая реализация проектов освоения новых месторождений;

08

— Продолжение реализации проектов утилизации попутного газа и дальнейшая разработка месторождений Роспана;

— Дальнейшая оптимизация перерабатывающих мощностей посредством реконструкции и повышения эффективности;

— Расширение розничного бизнеса;

— Построение рентабельного бизнеса по реализации битумов и смазочных материалов;

— Максимум внимания вопросам ОТ, ПБ и ООС, корпоративного управления и организационного потенциала.

Под рыночной стоимостью предприятия при его продаже следует понимать наиболее вероятную цену, по которой оно может быть отчуждено на открытом рынке в условиях конкуренции, а в случае функционирования предприятия – это показатель, в наиболее обобщенном виде характеризующий эффективность управления предприятием. При этом предполагается, что инвесторы действуют разумно, располагая всей необходимой информацией, а на величине цены предприятия не отражаются какие-либо чрезвычайные обстоятельства.

Информация о результатах деятельности предприятия, рассматриваемая сквозь призму концепции управления стоимости, может через определенные промежутки времени предоставляться заинтересованным лицам, в частности акционерам. Это не разовая акция, а постоянно проводимая работа по увеличению информационной прозрачности предприятия.

Таким образом, применение концепции управления стоимости не только способно дать результаты, связанные с улучшением финансового состояния компании, но и одновременно поддерживает ее надежный имидж в глазах акционеров и потенциальных инвесторов.

До недавнего времени оценка стоимости рассматривалась в отрыве от целей и задач стратегического управления и финансового менеджмента. Однако в настоящее время все больше специалистов убеждаются, что разработанных методов и приемов не хватает для изменившихся экономических отношений. Поэтому необходимо расширить арсенал аналитических инструментов, при помощи которых можно было бы не только реально оценивать стоимость бизнеса, но и управлять процессами максимизации его стоимости. Недостаточность традиционных подходов вызывается действием множества факторов: уменьшением жизненных циклов продуктов и услуг, нарастающей конкуренцией, глобальными экономическими спадами, сложностью финансовых инструментов, используемых участниками рынка. Эти, а также другие факторы все настойчивее требуют новых подходов к управлению предприятием.

О компании ОАО «ТНК-ВР Холдинг» можно сказать следующее.

В последний квартал 2015 года и первый квартал 2016 года финансовые показатели этой компании значительно сократились. Это обусловлено мировым экономическим кризисом. Т.к. спрос на нефть и ГСМ (горюче-смазочные материалы) значительно снизился. Но, несмотря на это, ТНК-ВР» остается одной из ведущих компаний в этой отрасли.

Заключение

Интерес к оценке собственности впервые был проявлен в классической и современной экономике. К сороковым годам прошлого столетия во многих странах были разработаны в основном схожие между собой принципы и методики оценки. К концу семидесятых годов по мере расширения оценочной деятельности, развития международных финансовых институтов и интеграции национальных рынков возникла необходимость выработки единых международных стандартов оценки. В структуре этих стандартов важное место занимает оценка предприятия, которая в рыночной экономике интерпретируется как оценка бизнеса.

Сегодня за термином «Управление стоимостью» стоит процесс непрерывной максимизации стоимости компании. Оно должно служить ориентиром для принятия решений на всех уровнях — от стратегических, на уровне совета директоров, до повседневных оперативных решений менеджеров низшего звена. Управление стоимостью призвано развить у всех работников компании стоимостное мышление, основанное на ключевых факторах стоимости. Оно должно улучшить двусторонний обмен информацией, поскольку позволяет всем членам организации говорить на одном, понятном всем языке. Его следует усиливать обсуждением итогов деятельности, измеряемых факторами стоимости, и системами поощрения на основе стоимости. И, наконец, внедрение управления стоимостью не должно сопровождаться крупными издержками.

Источником стоимости служит комплекс взаимосвязанных видов деятельности, которые в большинстве компаний уже налажены. Главное — в какой мере эти виды деятельности приспособлены к созданию стоимости, а также превратились ли ценности и поведение, способствующие созданию стоимости, в «образ жизни» корпорации.

Хотя все компании, акции которых свободно обращаются на фондовом рынке, неизбежно сталкиваются с необходимостью создания стоимости для акционеров, каждой из них приходится выбирать собственный путь к цели, исходя из своих стартовых позиций и индивидуальных установок. Достигнув должного порядка в финансовых, стратегических и организационных областях, компании могут добиться устойчивого повышения эффективности своей деятельности.

Все действия компании должны базироваться на стоимостном мышлении, которое, в свою очередь, обуславливается наличием двух компонентов — системы измерения стоимости и стоимостной идеологии.

Главный вопрос, связанный с измерением стоимости, заключается в том, осознают ли менеджеры, каким образом создается стоимость и как фондовый рынок оценивает компании. Если его конкретизировать, возникнут следующие вопросы. Умеют ли менеджеры поддерживать равновесие между долгосрочными и краткосрочными целями или их интересуют только ближайшие результаты? Учитывают ли они при измерении создаваемой стоимости те показатели стоимости капитала, которыми характеризуются альтернативные инвестиционные решения? На какие критерии опирается принятая в компании система измерения стоимости — на экономические или на бухгалтерские?

Стоимостная идеология отражает заинтересованность высшего руководства компании в создании стоимости для акционеров. Такая идеология проявляется в особенностях мышления и поведения генерального директора. Стремится ли директор создать как можно больше стоимости или лишь такой ее объем, который позволит унять слишком ретивых акционеров? И еще: он воспринимает управление, ориентированное на стоимость, как образ жизни или всего лишь как краткосрочный проект?

Стоимостной подход к управлению должен стать не просто лозунгом, но повседневной нормой, мировоззрением менеджмента и стилем жизни всей организации.

Переход на принципы ValueBasedManagement нельзя свести к «бизнес-инжинирингу» и реорганизации управленческого учета на базе современной корпоративной информационной системы. Движение по пути роста стоимости компании — это тяжелая работа, которую приходится делать изо дня в день в жестких условиях конкурентного противостояния. Трудно сказать, кому в этом деле принадлежит ведущая роль. Стоимость, созданная эффективной стратегией, отлаженной цепочкой поставок и производства, энергичной командой маркетологов и высокопрофессиональной службой работы с персоналом, может быть гораздо больше, чем вклад самых изощренных финансовых инженеров. Но ясно и другое. Никто не сможет лучше чем финансовый профессионал, обладающий даром стратегического видения и пониманием интегральной концепции бизнеса, определить важнейшие точки приложения, нужное время и оптимальный баланс согласованных усилий, способных дать максимально возможный вклад в будущий успех компании и благополучие ее инвесторов.

Управление стоимостью — это процесс непрерывной максимизации стоимости вашей компании. Оно должно служить ориентиром для принятия решений на всех уровнях — от стратегических, на уровне совета директоров, до повседневных оперативных решений менеджеров низшего звена. Управление стоимостью призвано развить у всех работников компании стоимостное мышление, основанное на ключевых факторах стоимости. Оно должно улучшить двусторонний обмен информацией, поскольку позволяет всем членам организации говорить на одном, понятном всем языке.

Список нормативного материала и литературы

1. Коупленд Т., Коллер Т., Муррин Дж. Стоимость компаний: оценка и управление.- 2-е изд., стер. / Пер. с англ. — М.: ЗАО «Олимп-Бизнес», 2002.

2. Финансовое право: учеб.для бакалавров / отв. ред. Е. М. Ашмарина. — М.: Юрайт.

. Финансовый менеджмент: учебник / под ред. Е.И. Шохина. — 4-е изд., стер. — М.: КНОРУС, 2012.

. Финансовый менеджмент: проблемы и решения: учеб.для магистров / под ред. А.З. Бобылевой. — М. Юрайт, 2012.

. Финансы: учеб.для бакалавров / под общ. ред. Н.И. Берзона; Нац. исслед. ун-т «Высш. шк. экономики». — М.: Юрайт, 2013.

. Финансы: учеб.для бакалавров / под ред. М.В. Романовского, О.В. Врублевской. — 3-е изд., перераб. и доп. — М. : Юрайт, 2012.

. Финансы и кредит: учеб.пособие / под ред. О.И. Лаврушина. — 3-е изд., перераб. и доп. — М.: КНОРУС, 2012.

. Финансы организаций (предприятий): учеб.для вузов / под ред. Н. В. Колчиной. — 5-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2011.

. Финансы, денежное обращение и кредит: учеб.для бакалавров / под ред. Л.А. Чалдаевой. — М.: Юрайт, 2012.

. Шапкин А.С. Экономические и финансовые риски: оценка, управление, портфель инвестиций : [учеб.пособие] / А.С. Шапкин, В.А. Шапкин. — 9-е изд. — М. : Дашков и К, 2013. — 543 с.

. Шувалова Е.Б. Налогообложение организаций финансового сектора экономики: Учебное пособие, 2-е изд. — М.: ИТК «Дашков и К°», 2012 г.

. Шуляк П.Н. Финансы предприятия. — М.: ИТК «Дашков и К°», 200

Ольга Гаврилова, директор Центра профессиональной подготовки и консалтинга

Как известно, погоня за прибылью не создает перспективы для успешного длительного существования фирмы. Если же организация планирует работать долго, то ее руководство должно заботиться об увеличении стоимости компании. Для этого надо внедрить стоимостное мышление и наладить процессы управления стоимостью. Достичь этих целей можно при помощи сбалансированной системы показателей (BSC).

С точки зрения современного менеджмента главная цель управления бизнесом – максимизация его стоимости для акционеров или собственников. Главным показателем успешной деятельности компании являются денежные средства. Не просто деньги на счете, а потоки свободных денежных средств, которые остаются в компании после реализации ее стратегии в текущем году. Подлинная ценность бизнеса заключается в его способности генерировать денежные потоки в течение неограниченного периода времени, используя материальные и нематериальные активы компании. Эта способность и называется стоимостью или ценностью бизнеса для акционеров. Данное внутреннее свойство бизнеса может быть оценено рынком при его покупке через цену.

Выбор стратегии

Управление стоимостью состоит из следующих управленческих процессов:

- формирование стратегии достижения целей;

- определение ключевых показателей выполнения стратегии и их целевых значений;

- трансляция стратегии на операционный уровень, выработка планов действий и формирование бюджета;

- организация контроля за достижением целевых показателей деятельности и построение на их основе системы мотивации.

Стоимость бизнеса создается за счет реализации двух стратегий: стратегии роста доходов и стратегии повышения эффективности (операционной, инвестирования и использования активов).

Пример 1

Стратегия компании «А» состоит в увеличении объема продаж. Руководитель заявил, что на сегодня темп роста объемов продаж составляет 20% в год, рентабельность продаж равна 10%. Эти показатели в дальнейшем компания намерена сохранить. Темпы роста товарных запасов и дебиторской задолженности составляют 30% от роста продаж. Консультанты предложили просчитать денежные потоки от основной деятельности при реализации данной стратегии. Использовался косвенный метод составления отчета о движении денежных средств (см. табл. 1).

Таблица 1. Расчет свободных денежных потоков

Показатели 2006 г. 2007 г. 2008 г. Доход от реализации 100 120 144 Операционная прибыль 10 12 14,4 Чистая прибыль 7,6 9,12 10,94 Изменение дебиторской задолженности –5,0 –6,0 –7,2 Изменение товарных запасов –5,0 –6,0 –7,2 Денежный поток от основной деятельности –2,4 –2,88 –3,46 Как видно, прибыль в компании возрастет, а денег будет становиться все меньше. Такая стратегия явно не отвечает долгосрочным интересам фирмы.

Выбор цели

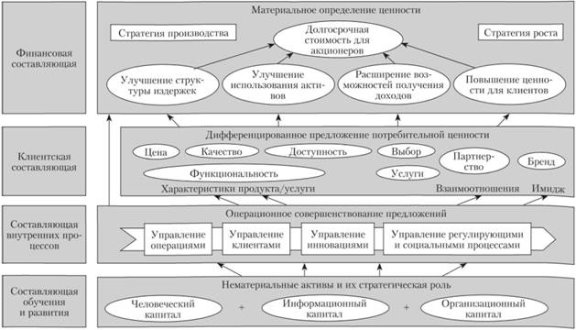

Управление стоимостью состоит из двух составляющих: стоимостного мышления и управленческих процессов, переводящих это мышление в действие. Стоимостное мышление заключается в том, что максимизация стоимости компании принимается за главную финансовую цель компании. Далее создается «портрет» стоимости. Дело в том, что компания не может работать непосредственно со стоимостью. Выявляются факторы ее создания, на которые можно влиять (скорость обслуживания клиентов, себестоимость продукции, организационные процедуры и т. д.). Они создают потребительскую ценность для клиентов, определяют денежные потоки и опосредованно влияют на стоимость.

Для построения причинно-следственных связей следует воспользоваться стратегическими картами, предложенными основоположниками концепции BSC Дэвидом Нортоном и Робертом Капланом. Напомним, что задачи, которые надо решить для повышения стоимости компании, разбивают с помощью карт на четыре группы: финансы, клиенты, внутренние бизнес-процессы, обучение и развитие. Разработка карт позволяет уточнить стратегию компании, графически изобразить ее, выбрать показатели выполнения задач, а затем представить в виде инициатив и мероприятий.

BSC и управление стоимостью неразрывны. В правильно построенной BSC финансовая цель формулируется как повышение стоимости компании. С другой стороны, стратегические карты позволяют лучше проработать логику создания устойчивой долгосрочной стоимости для акционеров. Мощным рычагом создания стоимости являются нематериальные активы. Поэтому процессу их трансформации в стоимость уделяется основное внимание в стратегических картах.

Пример 2

Компания «B» занимается доставкой товаров клиентам (продукты питания и промышленные товары). Имеет широко разрекламированный и поэтому хорошо узнаваемый товарный знак. Новый владелец купил эту компанию за 20 млн долларов. После сделки собственник получил доступ к управленческой отчетности и выяснил, что деятельность компании неэффективна, а рекламная компания проводилась за счет кредитных средств. В компании принимает заказы хорошо обученный персонал, но качество их исполнения вызывает большие нарекания у клиентов. Число постоянных клиентов и объемы продаж не растут. Получается, что товарный знак не влияет на реальную стоимость бизнеса, то есть на способность генерировать денежные потоки.

Процесс создания стоимости через нематериальные активы носит явно опосредованный и контекстуальный характер. Сами нематериальные активы, например знания сотрудников, не имеют прямого воздействия на финансовые результаты. Более того, например, обучение менеджеров торгового зала супермаркета методам активных продаж приведет к сокращению покупателей и объема выручки. Ведь покупатели не всегда готовы к «атаке» со стороны продавцов, это может их оттолкнуть.

Расчет стоимости

Когда от процесса разработки стратегии компании переходят к определению показателей, сразу возникает вопрос, как рассчитать стоимость.

Традиционно стоимость определяется как сумма дисконтированных денежных потоков. Однако ясно, что если система оценки результатов основывается на дисконтированном денежном потоке, то она опирается на прогноз, а не на фактические результаты. Для текущего управления результатами это не подходит.

Мерилом стоимости, создаваемой компанией в единичный период времени (месяц, квартал, год), служит экономическая добавленная стоимость – EVA (Economic Value Added).

Один из принципиальных моментов – способ отражения вложенного капитала. Он состоит из заемного капитала (по балансу), собственного капитала (по балансу) и эквивалентов собственного капитала.

Эквиваленты собственного капитала (Equity Equivalents) – попытка отразить инвестиции в нематериальные активы, то есть в создание человеческого, информационного и организационного капитала. Например, создание торговой марки, которая в бухучете отражается как расходы. В результате этого скорректируется операционная прибыль.

Важнейший принцип формирования стоимости, сформулированный Томом Коуплендом, звучит так: «Новая стоимость создается лишь тогда, когда компания получает такую отдачу от инвестированного капитала, которая превышает затраты на привлечение капитала». Поэтому не всякий рост бизнеса осуществляется в интересах собственника. Так, если ROCE (рентабельность вложенного капитала) = 10%, а WACC (средневзвешенная стоимость капитала) = 12%, то рост бизнеса ведет к уничтожению стоимости для акционера. Надо иметь в виду, что стоимость всегда носит элемент субъективности, который в данном случае выражается в WACC, в части определения требований к доходности собственного капитала. Через EVA стоимость компании определяется как сумма вложенного капитала (с учетом инвестиций в нематериальные активы) и суммарные дисконтированные значения EVA будущих периодов.

Пример 3

Компания приобрела оборудование за 400 000 долларов, которое самортизируется за четыре года и не будет иметь остаточной стоимости. Для начала работ потребовались инвестиции в текущие активы в размере 100 000 долларов. Операционная прибыль после налога на прибыль в каждом году равна 60 000 долларов. Определим стоимость компании (см. табл. 2), cчитая, что данный бизнес будет существовать четыре года.

Таблица 2. Расчет стоимости компании через EVA

Показатели Годы 1 2 3 Задействованный капитал 500 000 400 000 300 000 WACC, % годовых 10% 10% 10% Плата за капитал 500 000 400 000 300 000 NOPAT 60 000 60 000 60 000 EVA 10 000 20 000 30 000 Фактор дисконтирования 0,91 0,83 0,75 Дисконтированная экономическая стоимость 9091 16 529 22 539 Суммарная дисконтированная экономическая

добавленная стоимость75 480 Стоимость компании 575 480

Управление стоимостью не должно сводиться к методологии стоимостной оценки. Важен общий вектор развития компании, который определяет пути изменений, и понимание концепции управления стоимостью топ-менеджментом компании…

Даже у «доброго имени» есть цена

«Оценка бизнеса включает в себя определение стоимости пассивов и активов компании. Кроме того, оценивается эффективность работы компании, ее прошлые, настоящие и будущие доходы, перспективы развития и конкурентная среда на данном рынке. Комплексный подход помогает определить реальную стоимость бизнеса и его способность приносить прибыль. В последние годы российские компании стремятся вести «цивилизованный» бизнес. Владельцы таких фирм хотят проводить оценку рыночной стоимости объектов интеллектуальной собственности. То есть таких нематериальных активов, как brandname, goodwill («доброе имя»), наработанная клиентура, отлаженная работа с персоналом, каналы закупки сырья. Ведь они много значат для определения реальной стоимости предприятия, понимания его перспектив и служат реальным источником прибыли».

Вячеслав Фомин,управляющий проектами Департамента развития и внешних связей ЗАО Vegas-Lex

Выбор метода оценки зависит от заказчика

«Существует несколько общепризнанных методов оценки стоимости бизнеса и огромное количество методик. Выбор метода зависит от того, кому и для каких целей это необходимо. Можно выделить две категории лиц, нуждающихся в информации о стоимости компании. Во-первых, это «профильные» стратегические инвесторы, которым оцениваемая компания нужна для расширения существующего у них бизнеса. Они собираются интегрировать ее в свою структуру. Такой инвестор обычно подходит к оценке с точки зрения альтернативы строительству аналогичного предприятия с нуля (гринфилд). В этой ситуации более актуальна оценка рыночной стоимости чистых активов, брендов и квалификации персонала. «Профильного» инвестора зачастую не смущает убыточность оцениваемого бизнеса, поскольку он собирается привнести свои технологии, освоенные рынки, каналы сбыта и проч.

Другая категория – это «непрофильные» инвесторы (стратегические или финансовые), которые оценивают бизнес с точки зрения выгодности вложения средств, при условии, что все останется как есть. Для них альтернатива – это вложения в другие активы, приносящие прибыль. Тогда главное – это доходность. Поэтому для этих инвесторов лучше использовать такой метод оценки, как определение будущих свободных денежных потоков, приведенных к их сегодняшней стоимости с учетом нормы рентабельности».

Игорь Жуков, финансовый директор ОАО «Хлебный дом»

Содержание:

Каждый собственник прилагает значительные усилия для развития своего бизнеса и поддержания его на определенном уровне рентабельности. Поэтому менеджер компании рано или поздно сталкивается с проблемой оценки своей компании. Этому есть много причин, главная из которых заключается в том, что без знания ценности практически невозможно принимать взвешенные решения об осуществлении прав собственника, так как стоимость компании наилучшим образом отражает результаты ее деятельности.

При планировании деятельности любой компании необходимо определить стоимость ее акций и перспективы их оценки. Стоимость акций тесно связана со стоимостью компании. И этим значением можно и нужно управлять. Это означает анализ всех решений, которые принимаются с точки зрения их влияния на стоимость компании.