Здравствуйте, друзья!

Акция в процессе своего движения от выпуска до попадания в инвестиционный портфель инвестора несколько раз меняет свою стоимость. В статье разберем, с какой цены она начинает свой путь. Расскажем, что такое номинальная стоимость акции простыми словами и как ее определить.

Что означает понятие

Номинальная стоимость акции – это стоимостный показатель, который отражает долю уставного капитала, приходящуюся на одну ценную бумагу.

Процесс ее определения упрощенно выглядит так:

- Принимается решение о создании акционерного предприятия. Учредители определяют величину уставного капитала.

- Определяется количество ценных бумаг, которое будет выпущено предприятием.

- Рассчитывается номинальная стоимость одной бумаги.

- Часть выпущенных бумаг распределяется среди учредителей по номинальной цене, оставшееся количество направляется для реализации другим акционерам, в т. ч. путем свободной продажи на фондовом рынке через IPO.

Инвестиционный ликбез. Эмиссия ценных бумаг – это выпуск в обращение акций, облигаций, производных финансовых инструментов и пр.

Инвестиционный ликбез. Эмиссия ценных бумаг – это выпуск в обращение акций, облигаций, производных финансовых инструментов и пр.

Основным нормативным документом, который регулирует эмиссию, является Федеральный закон “Об акционерных обществах” от 26.12.1995. Согласно ему номинал всех обыкновенных акций должен быть одинаковым.

Стоимость привилегированных ценных бумаг не должна быть меньше стоимости обыкновенных.

Когда акции существовали в бумажном виде, номинал обязательно записывался на лицевой стороне бумаги. Сегодня эта информация содержится в электронном реестре.

Инвестор также должен знать еще несколько видов стоимостей:

Инвестор также должен знать еще несколько видов стоимостей:

- Эмиссионная – стоимость, по которой ценная бумага выходит на биржу в процессе первичного размещения. Она может быть равна или больше номинальной, отсюда возникает или не возникает эмиссионный доход.

- Балансовая – определяется путем деления чистых активов компании на количество акций. Если она превышает рыночную, то стоит ожидать роста котировок ценных бумаг компании.

- Выкупная – цена, по которой эмитент готов выкупить с рынка свои ценные бумаги у акционеров.

- Рыночная – цена, которая складывается в процессе свободных торгов на бирже на основе спроса и предложения.

Инвестиционный ликбез. Чистые активы – денежное выражение активов компании (основные средства, запасы, долгосрочные и краткосрочные финансовые вложения, денежные средства и пр.) за вычетом всех обязательств.

Инвестиционный ликбез. Чистые активы – денежное выражение активов компании (основные средства, запасы, долгосрочные и краткосрочные финансовые вложения, денежные средства и пр.) за вычетом всех обязательств.

Чем отличается от рыночной цены

Главное отличие номинальной цены от рыночной в том, что первая не меняется в процессе биржевых торгов. Инвестора же в первую очередь интересует именно рыночная котировка. Ее увеличение приведет к росту доходов, а снижение – к убыткам.

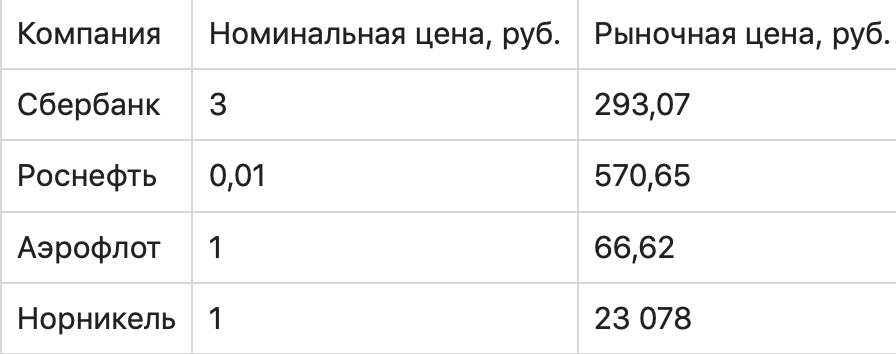

Сравним номинальную и рыночную стоимость обыкновенных акций нескольких крупнейших компаний России (по состоянию на конец марта 2021 года). У ГМК “Норникель” рыночная цена больше номинальной в 23 078 раз, а у Роснефти – в 57 065 раз.

Есть и бумаги, которые за все время обращения на фондовой бирже так и не смогли далеко уйти от своего номинала. Например, акции ВТБ сейчас торгуются по 0,04 руб. при номинале 0,01 руб. А у компании ФСК ЕЭС сегодняшние котировки ниже номинала: 0,21736 руб. против 0,5 руб. в Уставе.

Как определить

Формула расчета:

Номинальная стоимость = Уставный капитал компании / Количество акций

Примеры:

Примеры:

- ПАО “Сбербанк”. Уставный капитал равен 67 760 844 000 руб. Банк разместил 21 586 948 000 обыкновенных и 1 000 000 000 привилегированных акций. Подставим значение в формулу и получим, что номинал акции составляет 3 руб.

- ПАО “Нефтяная компания Роснефть”. Уставный капитал составляет 105 981 778,17 руб. Количество выпущенных обыкновенных акций – 10 598 177 817 штук. Следовательно, их номинальная стоимость – 1 копейка.

Все эти вычисления можно не проводить. Необходимые сведения закреплены в Уставе любого акционерного общества. Если предприятие становится публичным и выходит на фондовую биржу, то оно обязано публиковать учредительные и финансовые документы в свободном доступе.

Примеры изменения

Закон не запрещает изменять номинал как в сторону увеличения, так и в сторону снижения:

Закон не запрещает изменять номинал как в сторону увеличения, так и в сторону снижения:

- Консолидация – процесс объединения нескольких акций в одну, если рыночная цена стала слишком низкой.

- Сплит – процесс разделения акции на несколько штук с целью снижения ее рыночной котировки и повышения доступности для инвесторов.

Оба процесса рассматриваются и утверждаются общим собранием акционеров. При консолидации и сплите доля акционера не меняется. В первом случае он будет владеть меньшим количеством ценных бумаг, но их стоимостная оценка выросла. Во втором случае ценных бумаг станет больше при меньшем номинале. Капитал инвестора не изменится.

Зачем инвестору знать номинальную цену долевой ценной бумаги

В практической инвестиционной деятельности большую ценность представляет рыночная цена бумаги.

Номинальная может заинтересовать инвестора в следующих случаях:

Номинальная может заинтересовать инвестора в следующих случаях:

- Когда необходимо узнать уставный капитал компании. Например, при выборе объекта инвестирования предприятие с маленьким капиталом не будет представлять интереса, потому что не имеет достаточного имущества.

- Для анализа динамики развития компании. Чем выше разница между номиналом и рыночной котировкой, чем устойчивее рост последней в течение длительного времени, тем интереснее компания для инвестора.

Заключение

Номинальная стоимость – базовый показатель, значение которого закрепляется в учредительных документах и может меняться только в исключительных случаях. Информация о ней нужна для принятия решения об инвестировании в компанию, но только с учетом результатов проведенного фундаментального анализа.

Обыкновенная акция — это эмиссионная ценная бумага, которая выпускается (эмитируется) акционерным обществом (АО) для привлечения инвестиций. Эмиссия — процесс выпуска акций обществом. Каждая акция имеет номинальную стоимость. Сумма номинальных стоимостей размещённых акций образует уставный капитал АО. Размер уставного капитала указан в балансе общества в разделе «Пассивы». Кроме того, у общества могут быть так называемые объявленные акции, т. е. ещё не размещённые акции — их выпуск возможен в неопределённом будущем, и в реальной жизни компании такие акции не участвуют.

Акционер имеет право получать часть прибыли АО в виде дивидендов. Решение о выплате принимает собрание акционеров или совет директоров. При ликвидации компании акционер имеет право получить часть её имущества в денежном эквиваленте пропорционально стоимости бумаг.

Виды обыкновенных акций

Акции бывают обыкновенные и привилегированные. Первые (обыкновенные) всегда дают право голоса на собрании акционеров. Вторые (привилегированные), как правило, не дают право голоса, зато по ним в первоочерёдном порядке выплачиваются дивиденды. Строго говоря: обыкновенные и привилегированные — это и есть «виды акций».

Когда становится понятно, что такое обыкновенные акции, нужно изучить их типы. Под понятием «типы» мы подразумеваем не строгий термин, а, скорее, деление акций на основе экономических критериев. Эти типы отличаются соотношением прибыли и инвестиционных рисков, ростом стоимости, ликвидностью, размерами дивидендов, локацией и надёжностью эмитентов, а также другими показателями.

Голубые фишки

Это ценные бумаги надёжных, популярных у инвесторов компаний, которые давно работают на рынке и имеют высокую стоимость активов. Чаще всего они отличаются стабильными, но небольшими дивидендными доходностями. Впрочем, по некоторым «голубым фишкам» дивиденды могут не выплачиваться довольно долго, но бывает и наоборот — когда «голубые фишки» платят щедрые дивиденды.

Кстати, «голубыми фишками» называют лучшие бумаги — в казино так обозначают самые ценные ставки.

Как правило, чем надёжнее эмитент, тем ниже доходность активов. Включать бумаги с невысокими доходностями в портфель стоит для того, чтобы повысить степень защищённости в период кризиса.

Акции роста

К этому типу относятся обыкновенные акции, ценность которых будет увеличиваться в будущем (обычно в перспективе нескольких лет). «Будет» здесь не обязательство, а надежда. Часто акциями роста считают недооценённые акции молодых, быстро развивающихся компаний, которые внедряют новые технологии или разрабатывают ноу-хау. Держатели таких активов не получают дивиденды: в период роста руководство наверняка направит прибыль на развитие.

Для удобства разновидности обыкновенных акций по их инвестиционной привлекательности приведены в таблице:

Классы

В США можно встретить обыкновенные акции различных классов — А, В, С. Они дают различные права на участие в собрании акционеров. Однако российский закон сегодня лаконичен. В нашей стране обыкновенные акции одинаковые, дают собственникам равные права (ст. 31 Закона об Акционерных Обществах). Раньше можно было встретить разнообразные обыкновенные акции. Например, ещё живы владельцы «акций членов трудового коллектива». Эти бумаги придумали под самый конец существования СССР и успели раздать на немногих предприятиях. Но с течением времени они превратились в привычные обыкновенные акции.

Существует категория особых обыкновенных акций — это так называемые «золотые акции». Ещё их называют акции со специальными правами. Владельцем таких акций может быть только государство РФ или субъект Федерации. Вопреки названию, они не имеют никакого отношения к благородному металлу. «Золотая акция» — это особая ценная бумага, которая может выпускаться в ходе приватизации. Она имеет рядовую номинальную стоимость и право на получение дивидендов. Но при голосовании «золотая акция» даёт право вето на решения собрания акционеров. Если в ходе приватизации «золотая акция» продаётся частному собственнику, то она автоматически теряет свои особые права, превращаясь в самую простую.

За границей можно встретить разные классы обыкновенных акций, например, со специальными правами для учредителей, с повышенными дивидендами и пр. При покупке зарубежных ценных бумаг особенности разных видов следует узнать применительно к конкретной стране.

Оценка стоимости простых акций — номинальная и рыночная цена

Номинальная стоимость — это часть уставного капитала АО. Она указывается в проспекте эмиссии акции и Уставе, используется при расчёте дивидендов. Рыночные цены — это текущие котировки на фондовой бирже (или внебиржевом рынке) — то, за сколько продают и покупают этот актив. Рыночная стоимость и номинальная стоимость обыкновенных акций никак не связаны. Они могут быть близки или даже совпадать, а могут различаться в сто и более раз.

Права и плюсы владельца обыкновенных акций

Акционер, который купил обыкновенные ценные бумаги («обычку»), имеет ряд прав:

- получать доходы в виде дивидендов пропорционально количеству акций, которыми он владеет;

- претендовать на часть имущества компании при её ликвидации (после удовлетворения требований кредиторов и требований держателей привилегированных акций);

- получать сведения об акциях и деятельности эмитента;

- участвовать в принятии решений и управлении акционерным капиталом.

Держатель обыкновенных акций имеет право голосовать на собрании акционеров по всем вопросам — в том числе о распределении прибыли. Ещё один плюс — право на выкуп бумаг в случае дополнительных эмиссий до размещения на биржевых площадках.

Минусы

Держатели небольшого пакета обыкновенных акций почти не оказывают влияния на принятие решений. Дивиденды выплачиваются не всегда, а только если выполнены два условия: компания получила прибыль, собрание акционеров приняло решение направить часть прибыли на выплаты.

Как торгуют простыми акциями — принцип и порядок купли-продажи

Простые акции обращаются на фондовой бирже и вне её. На бирже торгуются акции только надёжных эмитентов, прошедшие процедуру листинга. Бумаги, не допущенные в биржевую продажу, покупают и продают на внебиржевом рынке. Вне биржи нет листинга. Риски сторон на таком рынке очень велики. Стороны договариваются о купле-продаже без посредников.

Порядок торговли на фондовой бирже по шагам:

- Выбрать рынок — отечественный или иностранный.

- Выбрать брокера, открыть счёт для торговли.

- Установить на ПК торговый терминал (софт для торговли).

- Потренироваться на тестовом сервере, сделать несколько пробных операций.

- Внести деньги на брокерский счёт, выбрать акции для реальной покупки и приобрести.

Прибыль на обыкновенную акцию

Прибыль на акцию рассчитывается так: чистая прибыль эмитента в отчётном периоде делится на количество эмитированных акций. Чем выше показатель, тем привлекательнее АО для инвестора. Владелец обыкновенных акций может заработать двумя способами: получение дивидендов и продажа бумаги дороже. Дивидендный доход не гарантирован: компания может сработать в убыток или собрание акционеров решит направить прибыль на развитие. Прибыль от продажи можно получить, если купить недооценённые бумаги и дождаться роста котировок, после чего продать дороже.

Расходы: оплата услуг брокера и регистратора или депозитария, уплата налога на полученный доход.

Выплаты дивидендов по акциям — порядок и этапы

Сначала выплачивается процент держателям привилегированных акций, затем — простых.

Основные моменты выплаты дивидендов по простым акциям:

- Объявление совета директоров о том, что выплата предлагается.

- Собрание акционеров, которое утверждает предложение совета директоров.

- Назначение даты закрытия реестра.

- Необходимо учитывать существование экс-дивидендной даты, после которой до закрытия реестра остаётся два рабочих дня (если покупать акции на бирже). Если же акции приобретаются на внебиржевом рынке, то время оформления уточняется отдельно — как правило, оно дольше, чем на бирже. Инвесторы, которые купили акции в этот промежуток, дивиденды не получат.

- Объявление даты фактической выплаты.

Прочие причины, по которым не начисляются дивиденды держателям простых акций: решение совета директоров, появление финансовых проблем, необходимость направить средства на другие цели.

Ликвидация АО

После завершения ликвидации акционерного общества имущество распределяется в таком порядке: расчёты с налоговыми органами и контрагентами, начисление компенсации обладателям привилегированных акций, начисления по «обычке». Преимуществом пользуются кредиторы и привилегированные инвесторы.

Вывод: чтобы обезопасить себя от потерь, следует покупать «голубые фишки».

Где купить

Чтобы инвестору сделать выбор, где покупать акции, нужно понять, что именно он покупает, а также, где и кому он будет это продавать. Поясним: есть биржевой и внебиржевой рынок.

Допустим, вы решили скупить ценные бумаги Н-ской машиностроительной колонны №ХХХ. Бессмысленно искать их на Московской или Петербургской биржах. Подобные бумаги не будут допущены к торгам. И даже если компания чуть крупнее и акции формально могут обращаться на организованной площадке, они давно скуплены крупными акционерами — нет никакого смысла выставлять заявки на покупку.

В девяностые годы, после приватизации, на руках у работников заводов и фабрик оказалось большое число мелких пакетов акций разных предприятий. Очень интересные бумаги задёшево можно было приобрести и лично, и через агентов, расклеивая объявления «у проходной». Когда в стране стали открываться биржи, то у брокеров появился особый бизнес: разница между настоящей (биржевой) ценой и ценой «у проходной» различалась порой в десять раз. И тогда действительно был смысл скупать акции, чтобы затем отправить их на торговый биржевой счёт. Маржа была сумасшедшей, хотя морально многие настоящие профессионалы за глаза назвали такую стратегию «ограблением бабушек».

Времена эти давно прошли: большая часть интересных акций скуплены, а другие акции уже перестали быть интересными (например, предприятия разорились). Но это не значит, что внебиржевой рынок умер. Бывают ситуации, когда крупный пакет небольшого предприятия переходит новому хозяину. Но, опять же, это история не для мелких частных инвесторов. К тому же при нужде в деньгах искать покупателя на внебиржевом рынке сложно.

А вот самые интересные бумаги крупных нефтегазовых компаний, банков, металлургических комбинатов, производителей удобрений и т. д. надо приобретать на биржах.

Покупать лучше всего на фондовых биржах по ряду причин. Но главное, это безопасно, быстро и связано с минимальными издержками на операцию (комиссию или плату за хранение ценных бумаг). Кроме того, в случае необходимости ликвидную акцию всегда можно продать.

Пакеты акций

Пакет — это акции, которые находятся у одного владельца. Виды пакетов и количество бумаг:

- миноритарный — от 1% до 25%;

- блокирующий — от 25% + 1 шт. до 50%;

- контрольный — от 50% + 1 шт.

Владение пакетом даёт права в зависимости от количества бумаг: 2%, 10%, 20% и 75% + 1 шт., более 95%. Розничные владельцы — те, которые владеют менее 1% бумаг. У них нет прав, кроме голосования на общем собрании и прав на получение дивидендов.

Отличия простых акций от облигаций с купонным начислением дохода

Это разные инструменты. Держатели акций могут получить доход выше ожидаемого или потерпеть убытки. Владельцы облигаций получают фиксированный доход, размер которого известен заранее.

Важно! В случае ликвидации компании держатели облигаций имеют приоритет по выплатам.

В чем разница между привилегированными и обычными акциями?

Основное, чем отличаются привилегированные акции от обычных, — права. Привилегированные («префы», от англ. preferred) не дают права голосовать на собраниях, но гарантируют дивидендные выплаты. У обычных акционеров есть право голоса, но нет приоритета в дивидендных выплатах. Если у АО недостаточно средств на выплату собственникам «префов», они получают право голоса наряду с держателями «обычки». В большинстве случаев право голоса прекращается в момент полной выплаты, но в уставе АО могут быть зафиксированы другие варианты.

На какой срок выпускаются обыкновенные акции?

Обыкновенные акции (да и вообще любые акции) не имеют срока обращения. Они существуют столько, сколько существует само акционерное общество, которое их выпустило. При этом некоторые акции могут окончить свое существование раньше — если АО выкупило ранее размещённые акции у владельцев на свой баланс, то такие акции могут быть погашены.

Что такое ограниченные простые акции?

В законе РФ не предусмотрено существование обыкновенных акций с ограниченными правами (ограниченных акций). Но в зарубежной практике такие ценные бумаги встречаются — по ним ограничено право голоса, возможность свободной перепродажи, есть и другие ограничения. Конкретный список ограничений необходимо сверять по законодательству государства, в юрисдикции которого они выпущены, а также уточнять в проспекте эмиссии.

Нужно ли платить налоги при получении дохода от акций?

Да, нужно. Если речь идёт о налоге по дивидендам от российских АО, то для акционеров-россиян всё просто. Они удерживаются автоматически у источника. Акционеру приходят так называемые «чистые деньги», то есть деньги после уплаты налога. Никаких специальных действий для их уплаты предпринимать не нужно. Стоит обратить внимание на то, что недавно в РФ отказались от плоской шкалы подоходного налога, и обеспеченным людям необходимо помнить о барьере, когда налог выплачивается по повышенной ставке.

Если речь идёт об иностранных бумагах, то информацию по уплате налога необходимо уточнить у своего брокера. Во-первых, чтобы не платить налог два раза (в стране происхождении денег и в России), а во вторых — чтобы правильно заполнить сложные формы отчётности.

При продаже акций платить налог надо с разницы цены покупки и продажи. В сложных случаях лучше обратиться к помощи финансовых консультантов.

История акций ведет свое начало с 18 века. Тогда на Амстердамской бирже Ост-Индской торговой компанией, специализирующейся на сотрудничестве с Китаем, Японией, Индонезией и Цейлоном в части торговли серебром, медью, чаем, тканями, керамическими изделиями, опиумом и пряностями, было объявлено о возможности подписки на долю в прибыли компании. В это же время акционерные предприятия появляются в Англии, что впоследствии привело к организации Лондонской биржи, а в 1773 году была организована Лондонская фондовая биржа.

По данным Группы Всемирного банка, международной финансовой организации, созданной в целях предоставления финансовой и технической помощи развивающимся странам, в 2018 году совокупная рыночная стоимость существующих на мировых рынках акций почти сравнялась с величиной глобального ВВП (то есть, стоимости всех произведенных товаров и оказанных услуг).

Под термином «акция» следует понимать эмиссионную ценную бумагу, означающую, что у владельца акции (акционера) есть доля в компании и право получать часть прибыли, полученной акционерным обществом, в виде дивидендов и участвовать в управлении акционерным обществом. Также акционер может претендовать на часть собственности, которая осталась после того, как акционерное общество было ликвидировано. Чем больше у акционера было акций, тем больше имущества ему достанется.

Разновидности акций

Акции бывают обыкновенными и привилегированными. Если у вас есть акция первого вида (обыкновенная), вы можете иметь право участвовать в управлении акционерным обществом. Если на собрании акционеров происходит голосование по какому бы то ни было вопросу, то за вариант, выбранный акционером, как бы проголосуют столько раз, сколько акций в руках у держателя (кроме кумулятивного голосования, в ходе которого сразу несколько лиц будут избираться на различные должности). По обыкновенным акциям выплачиваются дивиденды из чистой прибыли акционерного общества. Величину этих дивидендов определяет совет директоров предприятия, затем рекомендует эту величину акционерам, которые могут уменьшить дивиденды. Чем больше средств вложил акционер (чем больше акций он купил), тем больше дивидендов ему достанется. Привилегированные акции подразумевают, что держатель может вмешиваться в управление компанией, а также в ряде случаев иметь дополнительные права в управлении или наоборот иметь ограничения на управление организацией. Преимуществами обладания привилегированными акциями являются, прежде всего, то, что держатель может получить гарантированный доход, также ему будут в первую очередь выплачиваться дивиденды. Если акционерное общество ликвидируется, стоимость акции для держателя привилегированных акций будет также погашена в первую очередь. Зачастую дивиденды фиксируются как определенная доля от чистой прибыли согласно бухгалтерской отчетности. Другим вариантом может быть выплата дивидендов в твердой сумме. Дивиденды будут выплачены из прибыли или из иного источника в зависимости от соответствующих положений в уставе акционерного общества. Если дивиденды не выплачиваются, то, согласно законодательству Российской Федерации, привилегированные акции должны предоставить акционеру право голоса во время общего собрания акционеров. Учредительские акции аналогичны привилегированным акциям. Они принадлежат учредителям акционерных компаний, а их собственники могут получить дополнительные голоса на собрании. Еще владение учредительскими акциями означает, что собственник получит одним из первых новые акции, если они будут выпущены. Держатель учредительских акций играет ключевую роль, когда необходимо решить какой-то вопрос, касающихся деятельности акционерных компаний.

Именные акции предполагают, что информация о владельцах этих акций будет зарегистрирована в соответствующем реестре, который должно вести акционерное общество. Владеть именными акциями могут как люди, так и организации. Существуют также акции на предъявителя, при торговле которым нет необходимости перерегистрировать владельца. Однако в России с 2003 года могут существовать только именные акции.

Как определить стоимость акций

Стоимость акции может быть бухгалтерской, номинальной, эмиссионной, балансовой и рыночной.

- Для получения значения бухгалтерской стоимости необходимо разделить стоимость чистых активов, принадлежащих акционерному обществу, на количество акций, которые были выпущены.

- Номинальная стоимость (иначе — нарицательная стоимость) указана на лицевой стороне акции. Если суммировать номиналы всех акций (они должны быть равными для всех непривилегированных акций), получится общая величина уставного капитала компании. Номинальную стоимость используют для оценки пошлин, тарифов, комиссий (прежде всего — на малоликвидных фондовых рынках). Когда акции в первый раз размещаются на бирже, их цена должна быть не ниже, чем номинальная стоимость.

- По эмиссионной стоимости акцию покупает первый держатель после первичного размещения акции. Эмиссионная стоимость, как правило, равна номинальной стоимости или больше ее (разница будет называться эмиссионным доходом).

- Если разделить стоимость чистых активов предприятия (то есть, балансовую стоимость компании) на число акций, которые были выпущены и в настоящий момент находятся в обращении, мы получим балансовую стоимость акций. Ее, как правило, определяют в ходе проверок аудиторов.

- На вторичном рынке акции продаются и покупаются по рыночной цене, которая является котировкой акции, ее курсом. Рыночную цену, как правило, котируют в рамках торгов фондовой биржи. Рыночная цена отражает баланс на соответствующие акции предложения и спроса. Формирование рыночной цены зависит от того, насколько велики выплачиваемые дивиденды и каков уровень ликвидности на фондовом рынке.

Оценка акций

Стоимость акций оценивают, как правило, инвестиционные банки или аналитические агентства. Акции являются недооцененными, если их расчетная стоимость превышает текущую котировку (это часто бывает, когда эмитентом является малоизвестная компания: тогда в нее можно инвестировать и разбогатеть после подъёма курса). В противном случае акции называют переоцененными.

Используются разные методы оценки акций:

- по ожидаемой доходности

- по изменению дивидендов

- метод дисконтирования прогнозного будущего денежного потока

- модифицированная модель оценки акций.

Пакет акций

Когда у кого-то (у частного лица или компании) есть несколько акций одного акционерного общества, это значит, что они являются обладателями пакета акций. Если лицо обладает 5% голосующих акций, то оно вправе созывать общее собрание акционеров. Если у кого-то есть более 25% от совокупного количества этих акций, то этот человек сможет блокировать большую часть решений, принятых на общем собрании. А обладатель более 50%

Как выглядят акции?

В настоящее время акции существуют исключительно в электронном виде. Их учет ведется специальными организациями: депозитариями и регистраторами. Все акции должны быть лицензированы Банком России. Если акции учитываются депозитариями, то доказать право собственности на них вы можете при помощи выписки по счету депо, на котором указывается, какие бумаги находятся в вашей собственности. Если акции учитываются регистраторами, то для подтверждения права собственности на них необходимо осуществить запрос регистратору на выдачу выписки по лицевому счету, где будет указано, сколько акций конкретного эмитента есть у вас.

Какие налоги уплачиваются владельцами акций?

Доходы от владения акциями или торговли ими облагаются налогом, который для резидентов (тех, кто проживает в Российской Федерации не менее 183 дней в году) составляет 13%, а для нерезидентов — 15%

Как приобрести акции

Акции покупаются на фондовой бирже и вне ее. При покупке акций через биржу их котировки отследить легко. В ином случае велика вероятность завышения или занижения цен относительно рыночной стоимости. Кстати, биржей компании-эмитенты оцениваются тщательно. Явным мошенникам доступ к покупателям будет закрыт. Другим акциями после проверки будет присвоен определенный уровень листинга. Этот уровень определяется в соответствии с тем, в какой из котировальных списков попадают акции предприятия. На первом уровне (в первом котировальном списке) могут присутствовать акции с наибольшей ликвидностью, в роли эмитента для которых выступают самые надежные компании, действующие на российском рынке. Требования к попаданию во второй котировальный список не такие высокие, однако подразумевают, что компания должна время от времени отчитываться о результатах собственной деятельности перед биржей и публиковать эту отчётность в интернете. На третьем уровне листинга находится некотировальная часть списка эмитентов (к таким компаниями требования совсем невысоки). Если вам хочется купить акцию компании из этой категории, ее надежность вам придется оценивать самостоятельно. На сайтах Московской и Санкт-Петербургской бирж вы можете найти данные о различных эмитентах.

Чем рискует тот, кто покупает акции?

Чем больше вероятная доходность акций, тем больше рискует инвестор. Прежде всего, он сталкивается с рыночным риском, риском ликвидности и кредитным риском. Рыночный риск подразумевает то, что никто не знает наперед, как изменится цена на конкретную акцию. Риск ликвидности означает, что неясно, насколько легко можно будет впоследствии продать купленную вами акцию. Может быть, вы купите ценную бумагу, а затем если у вас кто и захочет ее приобрести, то по очень низкой цене. Ликвидность акции, как правило, зависит от величины, известности и надежности компании-эмитента. Под кредитным риском понимается риск того, что предприятие, выпустившее акции, разорится, и тогда эти акции сразу подешевеют. Однако, если у вас есть акции, вы сможете получить долю имущества компании по завершении процедуры банкротства.

Что нужно учесть при покупке акций?

Если вам кажется, что вы разобрались в ключевых понятиях рынка ценных бумаг, и готовы начать инвестировать, учтите несколько важных моментов.

- Не вкладывайте последние деньги в акции. Сохраните от трех до шести своих месячных доходов на депозите надежного банка;

- Не забывайте, что риск и доходность идут рука об руку: если какие-то акции растут очень резко, они могут столь же резко упасть;

- Выберите для инвестирования несколько предприятий из разных сфер, чтобы отраслевой кризис не привел к вашему банкротству;

- Регулярно читайте новости и аналитические материалы о компании, акции которой у вас есть, а также об отрасли в целом: любые события компании или рынка напрямую влияют на ваше благосостояние. Если вам некогда или вы не чувствуете себя в достаточной мере компетентным, заключите договор с доверительным управляющим или же приобретите пай ПИФа, инвестирующего в акции.

«Юником24» желает вам успеха в ваших первых шагах на пути работы с акциями. Мы уверены, у вас всё получится!

(в ред. Федерального закона от 27.12.2018 N 514-ФЗ)

(см. текст в предыдущей редакции)

1. В целях настоящего Федерального закона используются следующие основные понятия:

1) эмиссионные ценные бумаги — любые ценные бумаги, которые характеризуются одновременно следующими признаками:

закрепляют совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению с соблюдением установленных настоящим Федеральным законом формы и порядка;

размещаются выпусками или дополнительными выпусками;

имеют равные объем и сроки осуществления прав внутри одного выпуска независимо от времени приобретения ценных бумаг;

2) выпуск эмиссионных ценных бумаг — совокупность всех ценных бумаг одного эмитента, предоставляющих равные объем и сроки осуществления прав их владельцам и имеющих одинаковую номинальную стоимость в случаях, если наличие номинальной стоимости предусмотрено законодательством Российской Федерации. Выпуску эмиссионных ценных бумаг присваивается регистрационный номер, который распространяется на все ценные бумаги данного выпуска;

3) дополнительный выпуск эмиссионных ценных бумаг — совокупность ценных бумаг, размещаемых дополнительно к ранее размещенным ценным бумагам того же выпуска. Ценные бумаги дополнительного выпуска размещаются на одинаковых условиях;

4) регистрационный номер — цифровой (буквенный, знаковый) код, который идентифицирует конкретный выпуск (дополнительный выпуск) эмиссионных ценных бумаг;

5) владелец — лицо, указанное в учетных записях (записях по лицевому счету или счету депо) в качестве правообладателя бездокументарных ценных бумаг, либо лицо, которому документарные ценные бумаги принадлежат на праве собственности или ином вещном праве;

6) лица, осуществляющие права по ценным бумагам, — владельцы ценных бумаг и иные лица, которые в соответствии с федеральными законами или их личным законом от своего имени осуществляют права по ценным бумагам;

7) эмитент — юридическое лицо, исполнительный орган государственной власти, орган местного самоуправления, которые несут от своего имени или от имени публично-правового образования обязательства перед владельцами ценных бумаг по осуществлению прав, закрепленных этими ценными бумагами;

специализированное общество — хозяйственное общество, которое соответствует установленным главой 3.1 настоящего Федерального закона требованиям;

специализированное общество — хозяйственное общество, которое соответствует установленным главой 3.1 настоящего Федерального закона требованиям;

9) эмиссия ценных бумаг — установленная настоящим Федеральным законом последовательность связанных с размещением эмиссионных ценных бумаг действий эмитента и иных лиц;

10) акция — эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации;

11) облигация — эмиссионная ценная бумага, закрепляющая право ее владельца на получение (если иное не предусмотрено настоящим Федеральным законом) в предусмотренный в ней срок от эмитента облигации ее номинальной стоимости или иного имущественного эквивалента. Облигация при соблюдении условий, установленных настоящим Федеральным законом, может не предусматривать право ее владельца на получение номинальной стоимости облигации в зависимости от наступления одного или нескольких указанных в ней обстоятельств. Облигация может также предусматривать право ее владельца на получение установленных в ней процентов либо иные имущественные права. Доходом по облигации являются процент и (или) дисконт;

12) опцион эмитента — эмиссионная ценная бумага, закрепляющая право ее владельца на покупку в предусмотренный в ней срок и (или) при наступлении указанных в ней обстоятельств определенного количества акций эмитента такого опциона по цене, определенной в опционе эмитента. Принятие решения о размещении опционов эмитента и их размещение осуществляются в соответствии с установленными федеральными законами правилами размещения ценных бумаг, конвертируемых в акции. При этом цена размещения акций во исполнение требований по опционам эмитента определяется в соответствии с ценой, определенной в таком опционе;

13) российская депозитарная расписка — эмиссионная ценная бумага, не имеющая номинальной стоимости, удостоверяющая право собственности на определенное количество представляемых ценных бумаг (акций или облигаций иностранного эмитента либо ценных бумаг иного иностранного эмитента, удостоверяющих права в отношении акций или облигаций иностранного эмитента) и закрепляющая право ее владельца требовать от эмитента российских депозитарных расписок получения взамен российской депозитарной расписки соответствующего количества представляемых ценных бумаг и оказания услуг, связанных с осуществлением владельцем российской депозитарной расписки прав, закрепленных представляемыми ценными бумагами. В случае, если эмитент представляемых ценных бумаг принимает на себя обязательства перед владельцем российской депозитарной расписки, указанная ценная бумага удостоверяет также право ее владельца требовать надлежащего выполнения этих обязанностей;

14) размещение эмиссионных ценных бумаг — отчуждение эмиссионных ценных бумаг эмитентом первым владельцам путем заключения гражданско-правовых сделок;

15) публичное размещение ценных бумаг (размещение ценных бумаг путем открытой подписки) — размещение ценных бумаг путем их предложения неограниченному кругу лиц, в том числе на организованных торгах и (или) с использованием рекламы. Не является публичным размещение на организованных торгах ценных бумаг, предназначенных для квалифицированных инвесторов, либо ценных бумаг, на размещение которых в соответствии с федеральными законами распространяются требования и ограничения, установленные настоящим Федеральным законом для размещения и обращения ценных бумаг, предназначенных для квалифицированных инвесторов, а также размещение ценных бумаг с использованием инвестиционных платформ;

(в ред. Федерального закона от 31.07.2020 N 306-ФЗ)

(см. текст в предыдущей редакции)

16) обращение ценных бумаг — заключение гражданско-правовых сделок, влекущих за собой переход прав на ценные бумаги;

17) публичное обращение ценных бумаг — обращение ценных бумаг на организованных торгах или обращение ценных бумаг путем предложения ценных бумаг неограниченному кругу лиц, в том числе с использованием рекламы. Не является публичным обращение на организованных торгах ценных бумаг, предназначенных для квалифицированных инвесторов, либо ценных бумаг, на обращение которых в соответствии с федеральными законами распространяются требования и ограничения, установленные настоящим Федеральным законом для размещения и обращения ценных бумаг, предназначенных для квалифицированных инвесторов, а также совершение сделок с ценными бумагами с использованием инвестиционных платформ;

(в ред. Федеральных законов от 02.08.2019 N 259-ФЗ, от 31.07.2020 N 306-ФЗ)

(см. текст в предыдущей редакции)

18) профессиональные участники рынка ценных бумаг — юридические лица, которые созданы в соответствии с законодательством Российской Федерации и осуществляют виды деятельности, указанные в статьях 3 — 5, 7 и 8 настоящего Федерального закона, а также лица, которые осуществляют деятельность, указанную в статье 6.1 настоящего Федерального закона;

19) финансовый консультант на рынке ценных бумаг — юридическое лицо, имеющее лицензию на осуществление брокерской и (или) дилерской деятельности на рынке ценных бумаг, оказывающее эмитенту услуги по подготовке проспекта ценных бумаг;

20) листинг ценных бумаг — включение ценных бумаг организатором торговли в список ценных бумаг, допущенных к организованным торгам для заключения договоров купли-продажи, в том числе включение ценных бумаг биржей в котировальный список;

21) делистинг ценных бумаг — исключение ценных бумаг организатором торговли из списка ценных бумаг, допущенных к организованным торгам для заключения договоров купли-продажи, в том числе исключение ценных бумаг биржей из котировального списка;

22) финансовый инструмент — ценная бумага или производный финансовый инструмент;

23) производный финансовый инструмент — договор (за исключением договора репо, а также опционного договора, заключенного с физическим лицом в связи с исполнением им трудовых обязанностей на основании трудового договора или в связи с участием физического лица в органах управления хозяйственного общества), предусматривающий одну или несколько из следующих обязанностей:

(в ред. Федерального закона от 31.07.2020 N 306-ФЗ)

(см. текст в предыдущей редакции)

обязанность сторон или стороны договора периодически или единовременно уплачивать денежные суммы, в том числе в случае предъявления требований другой стороной, в зависимости от изменения цен на товары, ценные бумаги, курса соответствующей валюты, величины процентных ставок, уровня инфляции, значений, рассчитываемых на основании цен производных финансовых инструментов, значений показателей, составляющих официальную статистическую информацию, значений физических, биологических и (или) химических показателей состояния окружающей среды, от наступления обстоятельства, свидетельствующего о неисполнении или ненадлежащем исполнении одним или несколькими юридическими лицами, государствами или муниципальными образованиями своих обязанностей (за исключением договора поручительства и договора страхования), либо иного обстоятельства или иных показателей, которые предусмотрены федеральным законом или нормативными актами Центрального банка Российской Федерации (далее — Банк России) и относительно которых неизвестно, наступят они или нет, а также от изменения значений, рассчитываемых на основании одного или совокупности нескольких указанных в настоящем пункте показателей. При этом такой договор может также предусматривать обязанность сторон или стороны договора передать другой стороне ценные бумаги, товар или валюту либо обязанность заключить договор, являющийся производным финансовым инструментом;

обязанность сторон или стороны на условиях, определенных при заключении договора, в случае предъявления требования другой стороной купить или продать ценные бумаги, валюту или товар либо заключить договор, являющийся производным финансовым инструментом;

обязанность одной стороны передать ценные бумаги, валюту или товар в собственность другой стороне не ранее третьего дня после дня заключения договора, обязанность другой стороны принять и оплатить указанное имущество и указание на то, что такой договор является производным финансовым инструментом;

23.1) номинал обязательства производного финансового инструмента — размер денежной суммы, исходя из которой определяются денежные требования сторон (стороны) договора, являющегося производным финансовым инструментом. При этом номинал обязательства может определяться в твердой денежной сумме или в порядке, установленном указанным договором;

(пп. 23.1 введен Федеральным законом от 31.07.2020 N 306-ФЗ)

24) контролирующее лицо — лицо, имеющее право прямо или косвенно (через подконтрольных ему лиц) распоряжаться в силу участия в подконтрольной организации и (или) на основании договоров доверительного управления имуществом и (или) простого товарищества, и (или) поручения, и (или) акционерного соглашения, и (или) иного соглашения, предметом которого является осуществление прав, удостоверенных акциями (долями) подконтрольной организации, более 50 процентами голосов в высшем органе управления подконтрольной организации либо право назначать (избирать) единоличный исполнительный орган и (или) более 50 процентов состава коллегиального органа управления подконтрольной организации;

25) подконтрольное лицо (подконтрольная организация) — юридическое лицо, находящееся под прямым или косвенным контролем контролирующего лица;

26) завершенный отчетный период — отчетный период, в отношении которого истек установленный срок представления бухгалтерской (финансовой) отчетности или бухгалтерская (финансовая) отчетность за который составлена до истечения установленного срока ее представления;

27) консолидированная финансовая отчетность эмитента — консолидированная финансовая отчетность, составляемая эмитентом в соответствии с Федеральным законом от 27 июля 2010 года N 208-ФЗ «О консолидированной финансовой отчетности»;

28) финансовая отчетность эмитента — финансовая отчетность, составляемая эмитентом в соответствии с Федеральным законом от 27 июля 2010 года N 208-ФЗ «О консолидированной финансовой отчетности» в случае, если этот эмитент вместе с другими организациями в соответствии с международными стандартами финансовой отчетности не создает группу;

29) квалифицированный инвестор — квалифицированный инвестор в силу федерального закона либо лицо, признанное квалифицированным инвестором в соответствии с настоящим Федеральным законом;

(пп. 29 введен Федеральным законом от 31.07.2020 N 306-ФЗ)

30) квалифицированный инвестор в силу федерального закона — лицо, указанное в пункте 2 статьи 51.2 настоящего Федерального закона.

(пп. 30 введен Федеральным законом от 31.07.2020 N 306-ФЗ)

2. Понятия «инсайдерская информация», «манипулирование рынком» используются в настоящем Федеральном законе в значении, определенном Федеральным законом от 27 июля 2010 года N 224-ФЗ «О противодействии неправомерному использованию инсайдерской информации и манипулированию рынком и о внесении изменений в отдельные законодательные акты Российской Федерации».

3. Если иное не установлено настоящим Федеральным законом или другими федеральными законами о ценных бумагах или не противоречит существу соответствующих отношений, правила, предусмотренные настоящим Федеральным законом для владельцев ценных бумаг, применяются также к иным лицам, осуществляющим от своего имени права по ценным бумагам.

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Пакет акций и его виды: контрольный, блокирующий, мажоритарный

- 10 Марта 2021

С ростом популярности инвестирования как способа сбережения и преумножения средств, биржевая торговля стремительно становится для все большего количества людей обыденным делом. Миллионы людей покупают и продают акции каждый день, смотря на этот процесс как на некую виртуальную игру, где требуется угадать направление движения графика. Сам же процесс купли-продажи акций напоминает больше ставки в азартной игре. Тем не менее, покупая акцию, инвестор приобретает пусть и, как правило, очень маленькую, но все же долю в компании, становится одним из ее собственников, то есть получает все вытекающие из такого права собственности права, в том числе и право управления компанией.

Управление акционерным обществом имеет трехуровневую структуру: наиболее важные вопросы решает общее собрание акционеров; не менее важные, но имеющие текущий характер вопросы находятся в ведении совета директоров; наконец, текущее оперативное управление осуществляет исполнительный орган.

Собственники, то есть акционеры компании, если они не являются также ее сотрудниками, исполняющими обязанности членов совета директоров или исполнительного органа, участвуют в управлении компанией только посредством голосования на общем собрании участников.

Пакет акций — это количество акций акционерного общества, находящееся во владении одного акционера или, в частных случаях, не находящееся в прямом владении, но подконтрольное ему.

Поскольку акционерные общества, особенно публичные, имеют большое число участников, вопросы, выносимые на решение общего собрания решаются общим голосованием, решение принимается простым большинством, в отдельных случаях требуется так называемое «квалифицированное большинство», которое составляет 75% от числа голосов. Число голосующих акций, необходимое для принятия решения, требующего просто большинства голосов, называется контрольным пакетом.

Контрольный пакет акций – это количество голосующих акций, находящихся в распоряжении акционера, достаточное для принятия большинства решений на общем собрании акционеров.

В самом простом случае контрольный пакет состоит из 50% +1 акция. Например, если у компании выпущено 1000 обыкновенных акций, для обладания контрольным пакетом достаточно наличия 501 акции. Собственник контрольного пакета называется контролирующим акционером. Контролирующий акционер, как правило, назначает большую часть совета директоров компании (число мест в совете чаще всего нечетное). Именно контролирующий акционер через совет директоров назначает исполнительный орган компании, определяет ее стратегию и влияет на основные вопросы текущей повестки. Контролирующий акционер через совет директоров контролирует назначение дивидендов компанией, а через голосование на общем собрании – решение о выплате.

Поскольку организационно-правовая форма акционерного общества предполагает большое число акционеров, каждый из которых имеет свои права, контрольный пакет не дает полного контроля над компанией. Так, ряд вопросов можно решить только квалифицированным большинством более 75% голосов. Согласно ФЗ «Об акционерных обществах» квалифицированным большинством решаются следующие вопросы:

· внесение изменений и дополнений в устав общества или его утверждение в новой редакции;

· определение количества, номинальной стоимости, типа объявленных акций и прав, ими предоставляемых;

· реорганизация общества;

· ликвидация общества, назначение ликвидационной комиссии и утверждение промежуточного и окончательного ликвидационных балансов;

· одобрение крупных сделок, предметом которых является имущество стоимостью свыше 50% балансовой стоимости активов общества;

· приобретение обществом размещенных акций.

Таким образом, в противовес контрольному пакету часто выделяют блокирующий пакет, который составляет 25% +1 акция. Блокирующий пакет позволяет при желании заблокировать любое решение по перечисленным выше важнейшим вопросам, для которых требуется квалифицированное большинство. Таким образом, для полного контроля над компанией контролирующему акционеру необходимо договариваться с акционером, владеющим блокирующим пакетом, или же стремиться к тому, чтобы самому владеть более чем 75% акций. Только так можно полностью контролировать компанию. Как пример компании, в которой один акционер владеет более чем 75% акций, можно привести «Полюс». Впрочем, таких примеров на российском рынке достаточно.

Мажоритарные и миноритарные акционеры

На практике далеко не всегда в компании есть один контролирующий акционер. Если ни один из акционеров не владеет больше чем половиной голосующих акций компании, то роль контролирующего акционера может выполнять тот, у кого акций больше всего, однако в таком случае более уместно называть такого акционера или его пакет акций мажоритарным. Мажоритарный акционер, не обладающий контрольным пакетом в привычном понимании, не всегда может контролировать на 100% избрание исполнительного органа и распределение прибыли, однако в условиях, когда остальные акционеры не действуют согласованно, мажоритарный акционер может иметь влияние, сопоставимое с возможностями контролирующего акционера.

В противоположность мажоритарному акционеру принято выделять миноритарных, то есть тех, которые в отдельности ничего не решают. Тем не менее, миноритарный акционеры также могут оказывать влияние на управление компанией, в некоторых случаях — определяющее. Так, при наличии мажоритарного акционера, у которого менее 50% акций, миноритарные акционеры объединившись, то есть голосуя совместно, могут принять нужное решение. На практике, конечно, большому числу акционеров сложно скоординироваться для принятия общего решения, во всяком случае, если дело не касается каких-либо естественных общих интересов. Кроме того, на практике редко встречаются мажоритарные акционеры, не обеспечившие себе более или менее серьезный контроль над компанией, порой посредством вспомогательных инструментов, таких как акционерное соглашение, или иных договоренностей с другими акционерами.

Определение контроля часто упирается в различия между количеством акций и количеством голосов. Так, существуют не голосующие по обычным вопросам повестки дня общего собрания привилегированные акции. Таким образом, акционер может иметь долю в уставном капитале более 50%, но при этом не иметь большинства голосов на общем собрании. В зарубежной корпоративной практике, особенно в США, часто встречаются случаи, когда отдельные категории акций имеют больше голосов, чем другие. Так, некоторые категории акций компании Alphabet (Google) предоставляют владельцу 10 голосов, в то время как «стандартные» — всего один. Такие акции с особыми правами принадлежат, как правило, основателям компании, что позволяет им привлекать инвесторов, не теряя при этом контроль над компанией. Похожая схема контроля реализована в голландской материнской компании «Яндекса».

В иных случаях контроль над компанией может достигаться посредством акционерных соглашений.

Акционерное соглашение – это договор между акционерами компании об осуществлении ими своих корпоративных прав.

Так, акционеры могут договориться друг с другом голосовать по определенным вопросам повестки общего собрания определенным образом. Или же могут договориться о том, что кто-то из них вообще не голосует, или голосует так, как другой участник договора. Таким образом, акционерное соглашение может позволить контролировать компанию, не владея при этом контрольным пакетом. Так как акционерные соглашения заключаются между отдельными акционерами, содержание таких соглашений зачастую неизвестно третьим сторонам, что может позволить контролировать компанию скрыто. Во всяком случае, до возникновения противоречий. В российской практике примером управления с использованием акционерного соглашения может быть компания «Норильский никель».

Несмотря на то, что контрольный пакет позволяет осуществлять контроль над компаний, бесправными миноритарных акционеров назвать нельзя. Так, например, все акционеры на равных имеют право на выплаты со стороны общества в виде дивидендов, на обратный выкуп своих акций, на часть имущества общества в случае его ликвидации (сообразно своей доли в уставном капитале). Любой акционер имеет право принимать участие в общем собрании участников, в том числе очно, посещая такое собрание.

Миноритарный акционер, владеющий 2% акций может выдвигать на голосование кандидатуру в совет директоров, коллегиальный исполнительный орган, ревизионную комиссию, а также вносить предложения по вопросам, включаемым в повестку общего собрания. Имея 10% акций, акционер может инициировать созыв внеочередного общего собрания, требовать ревизии финансово-хозяйственной деятельности общества. При наличии 15% акций акционер получает право назначать 1 представителя в совет директоров, если такой совет имеет более чем 7 мест. Полный набор прав всех акционеров в зависимости от их долей в обществе перечислен в упомянутом выше ФЗ «Об акционерных обществах».

Стоит также отметить, что некоторые ограничения на возможности обладателя контрольного пакета накладывает публичный статус компании. Так, все торговые площадки предъявляют дополнительные требования к торгующимся компаниям, особенно к тем, которые относятся к высоким уровням листинга. В числе таких требований может быть наличие независимых директоров в совете директоров. Независимыми считаются члены совета директоров, не назначаемые непосредственно отдельными акционерами и не зависящие напрямую от них. Наличие независимых директоров важно для защиты прав миноритарных акционеров.

В сложившейся российской практике редко встречаются случаи, когда компания контролируется широким кругом инвесторов, как это часто бывает, например, в США. Причины тому кроются как в особенностях формирования крупного бизнеса в нашей стране – стремительная единовременная приватизация – так и в законодательных особенностях: миноритарные акционеры относительно плохо защищены, во всяком случае, даже крупные частные инвесторы и фонды не всегда могут отстоять свою позицию в споре с мажоритарными акционерами. Понятно, что в таких условиях диверсифицировать крупный капитал, вкладывая его в различные компании в форме миноритарных долей в них, нецелесообразно и рискованно. Кроме того экономику, финансовую систему и деловую среду в России нельзя назвать устойчивыми, а потому намного спокойнее, когда есть возможность держать руку на пульсе и не быть сторонним наблюдателем.

Стоит коснуться и темы злоупотребления возможностями контролирующего акционера. Так, имея контроль над операционной деятельностью компании, можно оптимизировать расчеты группы компаний, или выводить прибыль из компании в обход ее распределения, например, в форме выдачи займов, подчас невозвратных или не совсем соответствующих рыночным условиям. Практика защиты миноритарных инвесторов от таких злоупотреблений, увы, еще очень неразвита. Будем надеяться, что по мере развития финансовых рынков ситуация будет исправлена. Пока же знание собственников компаний, возможностей и репутации контролирующих акционеров находящихся в портфеле акций так же важно, как анализ их фундаментальных показателей или макроэкономических факторов.

Гид по мажоритарным акционерам российского рынка

Теги: обучение

Post Views:

2 670

Акция — это долевая ценная бумага, подтверждающая право ее владельца участвовать в управлении обществом, а также в распределении прибыли общества и в получении доли имущества, пропорциональной его вкладу в уставной капитал, в случае ликвидации данного общества. Простыми словами, акции представляют собой долевую собственность в корпорации или финансовом активе. У большинства компании есть акции, но на фондовых биржах можно найти только акции публично торгуемых компаний.

Права инвестора при покупке акций

- Право голоса, то есть право на участие в управлении компанией посредством голосования на собрании акционеров при выборе его исполнительных органов, принятии стратегических направлений деятельности компании, решении вопросов, касающихся имущественных интересов акционеров (в частности ликвидации или продажи части имущества, эмиссии ценных бумаг и др.).

- Право на участие в распредлении прибыли в форме дивидентов.

- Право на соответствующую долю в акционерном капитале компании и остатка активов при ее ликвидации.

- Право на ограниченную ответственность, согласно которому акционеры отвечают по внешним обязательствам компании лишь в пределах рыночной стоимости принадлежащих им акций.

- право продажи или уступки акций ее владельцам какому-либо другому лицу.

- право на получение информации о деятельности компании, главным образом той, которая представлена в публикуемом годовом отчете.

Виды акций

Акции могут выпускаться только негосударственными предприятиями и организациями и не имеют установленных сроков обращения. Различают следующие виды акций: именные и на предъявителя, простые и привилегированные, распространяемые по открытой или закрытой подписке.

Именные акции

Именные акции записываются в специальном журнале регистрации, который ведется в акционерном обществе. В нем содержатся данные о каждой именной акции, времени ее приобретения, количестве таких акций у отдельных акционеров. Движение именных акций подлежит обязательной регистрации. Кроме того, передача акции другому человеку требует нотариального оформления. Что касается акций на предъявителя, то в журнале регистрации фиксируется лишь общее их количество.

Обыкновенные акции

Обыкновенные акции дают право на получение плавающего дохода, т.е. дохода, зависящего от результатов деятельности общества, а также право на участии в управлении (одна акция — один голос). Распределение чистой прибыли среди держателей обыкновенных акций осуществляется после выплаты дивидендов по привилегированным акциям и пополнения резервов, предусмотренных учредительными документами и решением собрания акционеров. Другими словами, выплата дивидендов по обыкновенным акциям ничем не гарантирована и зависит исключительно от. результатов текущей деятельности и решения собрания акционеров.

Привилегированные акции

Это акции, дающие ее владельцу преимущественное право на получение дивидендов, чаще всего в форме фиксированного процента и независимо от финансового состояния компании, а также на получении доли в остатке активов при ликвидации общества. Чаще всего привилегированные акции не дают их владельцам право голоса, однако если по окончании года фирма не в состоянии выплатить дивиденды по этим акциям, они накапливаются кумулятивным образом, а владельцы акций могут получать на время дополнительные права в отношении управления фирмой. Этими обстоятельствами обуславливается тот факт, что привилегированные акции рассматриваются как менее рисковые инвестиции, поэтому требуемая по ним доходность, как правило, меньше доходности обыкновенных акций.

Виды привилегированных акций

- Кумулятивные

- С плавающей ставкой дивиденда

- Подлежащие выкупу в предусмотренное время

- Конвертируемые

Кумулятивность начисления и выплаты дивидендов означает, что в случае если прибыли текущего года недостаточно для выплаты дивидендов по акциям, не выплаченная сумма аккумулируется и подлежит выплате в последующие годы в первоочередном порядке по отношению к выплате текущих дивидендов владельцам обыкновенных акций.

Плавающая ставка может означать возможность повышения суммы процентов, выплачиваемых по привилегированным акциям, до размера дивидендов по обыкновенным акциям, если величина последних установлена на более высоком уровне.

Акции, подлежащие выкупу, означают, что компания берет на себя обязательства перед их владельцами выкупить их в определенное время. Все условия выкупа определяются в условиях выпуска акций данного типа.

Конверсия привилегированных акций

Конвертируемые — это акции с опционом конверсии в обыкновенные акции того же эмитента в определенных условиях и пропорции. Ставка дивиденда по конвертируемым привилегированным акциям обычно ниже ставки по неконвертируемым привилегированным акциям, поскольку владелец конвертируемой акции имеет дополнительную привилегию обменять ее на обыкновенные акции и получить дополнительный доход в случае, если рыночная цена обыкновенных акций растет.

Условия конверсии акций определяются заданием либо коэффициента конверсии (конверсионного соотношения), либо конверсионной цены. Коэффициент конверсии характеризует количество обыкновенных акций, на которое может быть обменена одна привилегированная акция. Конверсионная цена рассчитывается делением номинальной цены привилегированной акции на коэффициент конверсии и представляет собой по сути цену, по которой акционер может приобрести обыкновенную акцию в результате конверсии.

Номинал стоимости акции

Номинал акций может быть различным. В большинстве стран компании предпочитают выпускать акции небольшой номинальной стоимости. Это вызвано двумя причинами. Во-первых, акция с меньшей нарицательной стоимостью имеет большую ликвидность. Во вторых, многие фондовые биржи в качестве обязательного требования к компаниям, желающим получить биржевую котировку своих ценных бумаг, выдвигают требование достаточной обширности рынка данных бумаг, подразумевая под этим возможность свободной покупки акций многими инвесторами.

Таким образом, рынок акций номиналом 1$ на общую сумму 1 млн. долларов более обширен и доступен, чем рынок акций, выпущенных на ту же сумму, но номиналом 10$. Не случайно в финансовых кругах довольно широко распространено мнение о существовании некого оптимального диапазона цен акций. В финансовом менеджменте разработаны некоторые приемы искусственного регулирования курсовой цены, которые могут оказать влияние на на размер выплачиваемых дивидендов — дробление, консолидация и выкуп акций.

Дробление акций

Одна из ключевых характеристик акций — их ликвидность, то есть способность служить объектом множественных операций купли-продажи. Существует много факторов, определяющих целесообразность операции с конкретной ценной бумагой. Одним из таких факторов является является суждение участников операции о соответсвии внутренней стоимости актива и его текущей рыночной цены. Однако если актив сам по себе стоит дорого, то множество возможных покупателей сужается, поскольку не каждый сможет найти требуемую сумму для приобретения даже очень выгодного актива. В связи с этим, на фондовых рынках формируются некоторые неформальные тенденции и рекомендации в отношении оптимальности цены актива с позиции его ликвидности. Специалисты полагают, что наилучший диапазон цен для акций, котируемых на Нью-Йоркской фондовой бирже, составляет от 20 до 80 долларов. Чем большую долю в общем числе акционеров данной компании занимают физические лица, тем ближе цена акций к нижнему пределу.

В связи с тем, что цены на фондовых биржах имеют тенденцию к росту, компании периодически прибегают к процедуре дробления акций. Операция дробления акций называется также их расщеплением или сплитом. Данная операция имеет влияние как на размер выплаты дивидендов, так и на курсовую стоимость акций. Техника дробления акций заключается в следующем.

В зависимости от рыночной цены акции, определяют наиболее предпочтительный масштаб дробления: например, две акции за одну старую, три новые акции за одну старую и т.д. Затем проводится замена ценных бумаг. При этом валюта баланса и структура собственного капитала не меняются, увеличивается только количество обыкновенных акций.

Однако в литературе встречаются случаи, когда дробление акций приводило к росту капитализированной стоимости компании ввиду повышения ликвидности акций. Так, например, компания “General Motors” объявила о дроблении акций в отношении 2:1, в результате чего цена акций резко возросла, что привело к увеличению капитализированной стоимости компании на 1,3 млрд. долларов.

Консолидация акций

Консолидация акций — это процедура, обратная дроблению. Заключается в том, что несколько старых акций меняются на одну новую. В этом случае дивиденды могут измениться пропорционально изменению нарицательной стоимости акций, т.е. дробление не влияет на долю каждого акционера в активах компании. Однако если новая нарицательная стоимость и новый размер дивиденда были установлены с использованием разных алгоритмов, это может оказать существенное влияние на доход акционеров. Методики консолидации и дробления акций имеют одную общую негативную черту — они сопровождаются дополнительными расходами по выпуску новых ценных бумаг.

Метод выкупа акций

Выкуп собственных акций разрешен не во всех странах, что связано в основном с желанием избежать преувеличения общей величины активов компании за счет отражения в балансе активов, ценность которых не вполне очевидна. Причины выкупа компаниями собственных акций могут быть разными. В частности, акции в портфеле нужны для предоставления своим работникам возможности стать акционерами компании, для уменьшения числа владельцев компании, для повышения курсовой цены.

Показатели акций

Финансовые показатели акций используются для оценки рыночной привлекательности компании, которая важна с позиции фактических и потенциальных инвесторов, кредиторов и покупателей. Для оценки компаний с позиции инвестиционной и контрагентской привлекательности используют следующие. индикаторы:

- Прибыль на акцию (Earnings per share, EPS);

- Коэффициент котируемости акций (Price/Earnings ratio);

- Дивидендная доходность (Dividend Yield);

- Дивидендный выход

- Дивидендное покрытие

- Коэффициент рыночной оценки акций

Прибыль на акцию EPS

Прибыль на акцию — одна из ключевых характеристик эффективности работы фирмы с позиции ее акционеров. EPS рассчитывается как соотношение чистой прибыли, доступной к распределению среди держателей обыкновенных акций к средневзвешенному числу этих акций. Именно этот показатель в значительной степени влияет на цену акций, поскольку он рассчитан на владельцев обыкновенных акций.

Рост данного показателя способствует увеличению операций с ценными бумагами компании, повышению ее инвестиционной привлекательности. Повышение цены находящихся в обращении акций компании не приносит непосредственного дохода эмитенту. Однако этот процесс сопровождается косвенными доходами, например, ростом дохода от капитализации, что стимулирует действующих акционеров к повторному инвестированию прибыли в активы компании; возрастает резервный заемный потенциал компании, становится возможным размещать вновь эмитируемые ценные бумаги на более выгодной основе и т.п. В зависимости от алгоритма расчета возможны 2 варианта прибыли на акцию: базовая и разводненная.

Базовая прибыль на акцию

Базовая прибыль на акцию (Basic Earnings per Share) — это чистая прибыль компании, доступная к распределению среди держателей обыкновенных акций (т.е. прибыль после начисления дивидендов по привилегированным акциям), деленная на фактическое средневзвешенное число этих акций в обращении отчетного периода (т.е. число эмитированных акций за вычетом акций, выкупленных у акционеров).

Разводненная прибыль на акцию

Разводненная прибыль на акцию (Diluted per Share) — это прибыль на акцию, рассчитанная после разводнения. Разводнение — корректировка чистой прибыли и числа обыкновенных акций в случае возможной конвертации всех конвертируемых ценных бумаг общества в обыкновенные акции и(или) исполнения всех акций по цене ниже их рыночной стоимости.

Коэффициент котируемости акций P/E

Коэффициент котируемости акций (Price/Earnings Ratio P/E) является одним из самых наиболее известных рыночных индикаторов, рассчитывается по формуле:

Коэффициент котируемости акций служит индикатором спроса на акции данной компании, поскольку показывает, как много согласны платить инвесторы в данный момент за один рубль на акцию. Относительно высокий рост этого показателя указывает на то, что инвесторы ожидают более быстрого роста прибыли данной компании по сравнению с другими. Для компаний, имеющих относительно высокое значение коэффициента устойчивости экономического роста, характерно высокое значение коэффициента.

Дивидендный выход

Дивидендный выход (Dividend Payout) рассчитывается путем деления дивиденда, выплачиваемого по акции, на прибыль на акцию. Наиболее наглядное толкование этого показателя — доля чистой прибыли, выплаченная акционерам в виде дивидендов. Значение коэффициента зависит от инвестиционной политики фирмы. С этим показателем тесно связан коэффициент реинвестирования прибыли, характеризующий ее долю на развитие производственной деятельности. Сумма значений показателя дивидендного выхода и коэффициента реинвестирования прибыли равна 1.

Коэффициент рыночной оценки акции

Коэффициент рыночной оценки акции (Market to Book Ratio, Rice-to-Book-Ratio, R/B ratio) — это показатель, отражающий рыночную привлекательность акции и исчисляемый как отношение рыночной цены акции к ее учетной стоимости.

Знаменатель дроби показывает, сколько стоит обыкновенная акция по балансу (это величина стоимостной оценки активов, приходящихся на акцию); в числителе дроби — текущая рыночная цена акции , причем эта оценка сформирована в условиях публичности отчетности, когда баланс фирмы, а значит, и данные о книжной стоимости ее акций известны. Книжная стоимость характеризует долю собственного капитала, приходящегося на одну акцию. Очевидно, что она складывается из номинальной стоимости (т.е. стоимости, проставленной на акции, по которой она учтена в акционерном капитале), доли эмиссионной прибыли (накопленной разницы между рыночной ценой проданных акций и их номинальной стоимостью) и доли накопленной накопленной и вложенной в развитие компании прибыли. Значение коэффициента MBR>1 означает, что потенциальные акционеры, приобретая акцию, готовы дать за нее цену, превышающую бухгалтерскую оценку реального капитала, приходящегося на эту акцию в данный момент.

Коэффициент Тобина

Коэффициент Тобина (q‑отношение) представляет собой рыночную характеристику инвестиционной привлекательности компании. Логически этот индикатор тесно связан с предыдущим коэффициентом. Разница состоит в том, что при расчете коэффициента котировки акции используется отчетный баланс, то есть учетные цены, тогда как коэффициент Тобина полностью ориентируется на рыночные цены. Этот показатель является основным в арсенале профессиональных рейдеров, выявляющих недооцененные на фондовом рынке фирмы с целью их враждебного поглощения.

Оценка акций

Различают несколько количественных характеристик, используемых для оценки акции, — внутренняя, номинальная, балансовая, конверсионная и ликвидационная стоимости, а также эмиссионная и курсовая цены. Оценка целесообразности операций с акциями предполагает расчет теоретической стоимости акции и сравнения ее с текущей рыночной ценой, однако здесь возникают определенные сложности. Дело в том, что доход по акции является непредсказуемым, поскольку полностью зависит от конечных финансовых результатов. Акционеры могут рассчитывать распределение чистой прибыли, величина которой заранее не известна. Невозможность определения ожидаемых доходов приводит к тому, что в правой части DCF — модели не известен основной параметр CFk — ожидаемый денежный поток в k‑ом периоде, генерируемый оцениваемым активом. Для того, чтобы воспользоваться формализованными методами оценки, принято вводить некоторые условности, то есть вводить искусственные ограничения, которые позволяют делать оценки параметра CFk. Иными словами, в оценке акций имеет место определенная условность: с помощью DCF-модели можно оценивать лишь привилегированные и обыкновенные акции, на динамику дивидендов которых наложены ограничения.

Привилегированная акция, как и бессрочная облигация, приносит ее держателю регулярный постоянный доход, причем неопределенно долго, т.е. возвратный поток представляет собой аннуитет постнумерандо. Наиболее простым вариантом оценки привилегированной акции является отношение выплачиваемого по ней постоянного дивиденда к рыночной норме прибыли по акциям данного класса риска.

Основным методом оценки обыкновенных акций является метод, основанный на оценке будущих поступлений, т.е. на применении DCF-модели. Базовыми являются три варианта динамики прогнозных значений дивидендов: дивиденды не меняются; дивиденды возрастают с постоянным темпом прироста; дивиденды возрастают с изменяющимся темпом прироста.

Оценка акций с равномерно возрастающим дивидентом

Акцией с равномерно возрастающим дивидендом называется акция, в отношении которой сделано предположение, что выплачиваемые по ней дивиденды растут с постоянным темпом прироста g. Обозначим базовую величину дивиденда (т.е. последнего выплаченного дивиденда) D0. Постоянство темпа прироста означает, что по окончании первого года периода прогнозирования будет выплачен дивиденд в размере D0*(1+g), по окончании второго года — D0*(1+g)2 и т.д.

Модель Гордона

Оценка акции с изменяющимся темпом прироста дивиденда

Акцией с неравномерно возрастающим дивидендом называется акция, в отношении которой нельзя сделать предположение о постоянстве роста дивидендов. Это самый общий случай; здесь оценку V делать лишь так называемым прямым счетом, а удобных универсальных формул нет. Тем не менее, есть две ситуации, которые считаются более или менее реалистичными.

Разбиение горизонта прогнозирования на несколько фаз постоянного роста. Незначительное изменение параметра g может существенно повлиять на цену. Задание постоянного g на перспективу может представляться искусственным. Можно предусмотреть, что период прогнозирования поддается условному разбиению на несколько фаз, каждой из которых соответствует свой темп прироста дивиденда.

Разбиение горизонта прогнозирования на две фазы: бессистемного изменения дивиденда и равномерного его роста. Такая ситуация характерна для вновь появившейся компании и объясняется следующим образом. Первая фаза называется фазой роста, когда фирма развивает производство, пытается найти свою нишу на рынке, много инвестирует в развитие своей материальной базы и потому практически не выплачивает дивиденды. Вторая фаза называется фазой зрелости компании, когда она по основным параметрам уже сформировала свой имущественный потенциал, вышла на запланированный темп производства и может позволить себе предложить акционерам некоторый вариант дивидендной политики. Самый простой и реальный вариант — задание некоторого стартового значения дивиденда и постоянного равномерного темпа его прироста. Подобное развитие событий может быть распространено и на зрелые компании, осваивающие виды продукции или рынки сбыта. Тогда в течение непродолжительного периода темп прироста может быть сравнительно высоким, причем необязательно одинаковым, а затем он снижается и становится постоянным.