Совместное предприятие (СП)

Под совместным предприятием (СП) понимают разновидность фирмы, созданной несколькими физическими лицами или компаниями, намеревающимися совместными усилиями извлекать от нее доход в течение длительного времени. СП может быть корпорацией либо иметь иную форму. Создание СП оформляется соглашением. В этом документе формулируются взаимные права и обязанности участников, отношения с третьими лицами. Допускается создание СП, все участники которого — отечественные предприятия; также они могут быть исключительно зарубежными.

Под международным СП подразумевают предприятие с участием сторон из двух и более государств. Подобная разновидность в нашей стране часто встречалась в ранние девяностые. Частой была неточная формулировка, что СП можно рассматривать в одном ряду с ООО или АО. Иначе говоря, его относили к организационно-правовым формам подобно этим последним. В действительности СП служит лишь для демонстрации, что данная компания интернациональная. При этом она может быть создана в форме ООО либо АО, к ее обозначению в качестве «совместного предприятия» это отношения не имеет.

Существенная характеристика СП — это то, что его участники совместно владеют продукцией компании. Данная черта отличает такое предприятие от других вариантов оформления взаимодействия между двумя компаниями — резидентами разных государств. Также эта характеристика влияет на процедуру расчетов между участниками.

СП — один допустимый вариант, при котором средства производства оказываются в совместном владении участников. Для таких предприятий характерно, что их участники имеют интерес друг к другу. Все партнеры нацелены на длительную работу в рамках организации. В действительности бизнес международного уровня может проходить в целом ряде форм, в частности:

- соглашения о кооперации;

- импортно-экспортные договоры;

- франшизы;

- продажи лицензий;

- соглашения о кооперации;

- наем производственных мощностей за границей.

Однако все названные виды операций имеют не слишком длительный характер. Устройство СП позволяет устранить массу затруднений в отношении:

- материально-технического обеспечения;

- получения сертификатов на выпуск продукции;

- достижения предписанных производственных стандартов;

- преодоления препон для импорта товаров, существующих в массе государств.

Значимые причины организации СП:

- сложности, с которыми сталкивается предприятие, стремящееся проникнуть на рынки других стран;

- нехватка сведений об обстановке и деловых обычаях в другом государстве;

- стремление партнеров действовать слаженными усилиями в ситуации повышенной непредсказуемости экономических тенденций.

Компания из-за рубежа, начинающая свои операции на территории определенной страны, может принять решение в пользу сотрудничества с локальным капиталом. Путем налаживания контактов с администрацией этой страны компания смягчает недовольство ее появлением и выражает уважение к чувствам местных жителей. Прибегая к таким приемам, она добивается контроля над сбытом, одновременно снижая риск, что ее предприятие на данной территории конфискуют. Если выбор делается именно в пользу СП, то опасность потерь для фирмы, осуществляющей инвестиции в производство в стране, ощутимо снижается по сравнению со случаями, когда она открывает собственное представительство или филиал либо приобретает готовую компанию в данной стране.

Названные причины очень важны. Ключевой довод в пользу владения заграничными активами на правах совместной собственности заключается в возникновении синергии в результате такого решения. Иначе говоря, мощности СП в различных государствах при использовании в комплексе дают выигрыш для владельцев. Прибыль от них превысит прибыль, на которую можно рассчитывать, если те же предприятия будут работать поодиночке.

В некоторых ситуациях объединяются собственные мощности, так как требуется противостоять превосходящим по размерам компаниям. Ряд инвесторов договаривается об основании СП в третьих странах, чтобы снизить расходы, которые обязательно возникают, когда компания начинает операции в совершенно новой юрисдикции. Так, бразильская компания Autolatina, выпускающая авто, образована немцами из фирмы Volkswagen и американцами из компании Ford.

Перед образованием СП желающей создать его компании приходится искать партнера в течение продолжительного периода. Также требуется произвести калькуляцию для сравнения издержек и дохода, такой расчет может быть весьма непростым. Необходимо договориться с другим участником по поводу технической политики будущего предприятия.

СП может быть рассчитано на достижение довольно широкого спектра целей:

- увеличение возможностей продукции предприятия в соревновании с конкурентами;

- получение доступа к новейшим технологиям других стран;

- обход барьеров между странами при распространении технологий;

- доступ к международному рынку:

- посредством определения характеристик спроса, специфичных для других стран;

- путем налаживания производства продукции по стандартам, практикующимся на международном рынке либо в стране, на которую рассчитано производство данной продукции;

- с помощью совокупности эффективных маркетинговых приемов;

- получение доступа к внутренним рынкам государств, негативно относящихся к вхождению на него зарубежных компаний, если они реализуют его посредством структур без участия отечественных фирм;

- получение доступа к дополнительным средствам, использование активов другого участника СП при сравнительно низких издержках;

- снижение стоимости продукции вследствие практики пониженных тарифов при транзакциях внутри совместного предприятия;

- снижение издержек на распространение продукции;

- улучшение снабжения вследствие получения сырья, компонентов и материалов, в том числе пользующихся повышенным спросом от партнера по СП.

Совместные предприятия подразделяют согласно целям их создания, в соответствии с тем, кто, с кем и где их образует, по соотношению долей у двух или большего количества компаний, участвующих в их создании, а также на основании схемы их управления. Можно указать ряд основных параметров подразделения СП.

Расположение данных предприятий и их учредителей

СП могут быть созданы при участии компаний различных государств, допускается и их создание фирмами, находящимися в одном государстве. Если продолжить классификацию совместных предприятий, у которых создавшие их компании происходят из разных стран, можно выделить три сочетания:

- СП, в которое входит некоторое количество компаний только из развитых стран;

- СП, которое включает компании из развитых и развивающихся территорий;

- СП, состоящее исключительно из фирм, относящихся к развивающимся странам.

Форма собственности

СП подразделяют на предприятия с инвестированием исключительно частного капитала, и предприятия, в которые вложены как средства частных компаний, так и учреждений с государственным участием. Допускается финансовое участие в СП организаций национальных и интернациональных.

Доля вклада различных лиц

Совместные предприятия могут основываться на паритетном вкладе, в этом случае доли у отечественных и зарубежных компаний одинаковы. У иностранного инвестора может быть превосходящая доля в капитале либо, напротив, уступающая доле отечественного инвестора. Не так давно СП получало льготы по сборам в бюджет, определявшимся тем, какая часть его капитала была во владении иностранного инвестора.

Род деятельности

С учетом задач, ставящихся организаторами СП, следует упомянуть следующие варианты:

- производственные компании;

- компании, занимающиеся закупками;

- компании, занимающиеся сбытом;

- компании, осуществляющие научно-исследовательскую работу;

- организации, деятельность которых носит составной характер.

Специфика вклада участников в деятельность совместных предприятий

Некоторые из совместных предприятий управляются сообща обоими или всеми партнерами, которые участвуют в выработке тактики действий, а также принимают решения по отдельным вопросам. В других же партнеры приобретают большие пакеты акций и производят инвестиции, а управлением предприятием не занимаются, исключением в большинстве случаев являются партнеры — резиденты государства, в которое пришли инвестиции.

Предпринимательство, осуществляемое совместными усилиями, стало весьма популярным способом ведения дел на международном уровне, поскольку оно позволяет достичь ряда преимуществ:

- нацеленное на выполнение совместных задач объединение активов участников, в том числе финансовых средств, объектов недвижимости, производственных комплексов, интеллектуальных прав и пр.;

- установка на продолжительную работу вместе в оговоренных областях экономической деятельности;

- образование уставного капитала при участии сразу нескольких организаций;

- синергия — выигрышный эффект от сложения возможностей ряда компаний, в том числе относящихся к стадиям подготовки к производству, производственного процесса и продаж, он достигается благодаря интеграции компонентов, имеющихся у одних компаний и отсутствующих у других;

- получение требуемых для работы образуемого предприятия технологических лицензий; стоит отметить, что чисто финансовый вклад в его капитал не является ключевым;

- уменьшение издержек на изготовление продукта, который от совместного предприятия благодаря установленным связям получает иностранный инвестор;

- получение доли от прибыли предприятия, образовавшейся вследствие использования новейших технологий либо изготовления продукции, оказания услуг, поскольку прибыль каждый участник в стандартном случае получает в размере его доли в СП;

- создание в СП правления, совета директоров либо иного органа, уполномоченного управлять данной структурой, независимого от руководящих органов компаний, учредивших СП;

- приобретение производственных мощностей, которых не хватает данной компании, но которые имеются в распоряжении другой;

- снижение издержек, требуемых на сбыт и управленческую деятельность при образовании СП, в сопоставлении с величиной издержек указанных типов. Они возникают, если компания либо открывает за границей предприятие, на 100% принадлежащее ей, либо создает филиал или представительство;

- разделение риска между двумя или несколькими структурами и коллективное несение ими ответственности по обязательствам.

Совместные предприятия имеют и определенные отрицательные стороны. Основное — это отношения между партнерами внутри СП. Опыт свидетельствует, что сложности данного плана возникают и у только что основанных СП, и у присутствующих на рынке длительный период. Установлено, что лишь если все участники согласны со стратегией компании, она считается одобренной. Равным образом консенсус требуется и для принятия решений хозяйственного характера. Зачастую выработка концепции СП требует долгих и напряженных переговоров. Причина разногласий между партнерами может состоять в том, что один из них стремится играть основную роль в принятии управленческих решений, также споры возникают по вопросам распределения прибыли.

Совместные предприятия в других странах образуются двумя или несколькими компаниями из одной страны (впрочем, допускается и участие зарубежных фирм), на паевой основе. В большинстве случаев длительность их существования невелика, цель их организации — производство определенного продукта. Подобные СП выпускают небольшое количество наименований, действуют недолго, и такой критерий, как наличие иностранного капитала, для них отсутствует.

Возврат к списку

What Is a Joint Venture (JV)?

A joint venture (JV) is a business arrangement in which two or more parties agree to pool their resources for the purpose of accomplishing a specific task. This task can be a new project or any other business activity.

Each of the participants in a JV is responsible for profits, losses, and costs associated with it. However, the venture is its own entity, separate from the participants’ other business interests.

Key Takeaways

- In a joint venture (JV), two or more businesses decide to combine their resources in order to fulfill an enumerated goal.

- They are a partnership in the colloquial sense of the word but can take on any legal structure.

- A common use of JVs is to partner up with a local business to enter a foreign market.

Joint Venture

Understanding a JV

Although a JV is a partnership in the colloquial sense of the word, it can be formed using any legal structure: Corporations, partnerships, limited liability companies (LLCs), and other business entities can all be employed.

Despite the fact that the purpose of a JV is typically for production or research, one can also be formed for a continuing purpose. JVs can combine large and small companies to take on one or several projects and deals.

Here are the four main reasons why companies form JVs.

1. To Leverage Resources

A JV can take advantage of the combined resources of both companies to achieve the goal of the venture. One company might have a well-established manufacturing process, while the other company might have superior distribution channels.

2. To Reduce Costs

By using economies of scale, both companies in the JV can leverage their production at a lower per-unit cost than they would separately. This is particularly appropriate with technology advances that are costly to implement. Other cost savings as a result of a JV can include sharing advertising or labor costs.

3. To Combine Expertise

Two companies or parties forming a JV might each have different backgrounds, skill sets, or expertise. When these are combined through a JV, each company can benefit from the other’s talent.

4. To Enter Foreign Markets

Another common use of JVs is to partner with a local business to enter a foreign market. A company that wants to expand its distribution network to new countries can enter into a JV agreement to supply products to a local business, thus benefiting from an already existing distribution network. Some countries have restrictions on foreigners entering their market, making a JV with a local entity almost the only way to do business in the country.

Image by Sabrina Jiang © Investopedia 2020

How to Set up a JV

Regardless of the JV structure, the most important document will be the agreement that sets out all of the rights and obligations of each party to the venture. The objectives, the initial contributions of the parties, the day-to-day operations, the right to the profits, and the responsibility for losses are all set out in the JV agreement. It is important to draft it with care to avoid risking litigation down the road.

Pros and Cons of a JV

A joint venture gives each party the opportunity to exploit a new business opportunity without bearing all of the cost and risk. Joint ventures by nature are riskier than «business as usual» and sharing the risk is a wise move.

If the right participants are involved, the joint venture also starts out with a broader base of knowledge and pool of talent than any one party possesses on its own. For example, a joint entertainment venture set up by an animation studio and a streaming content provider can get off the ground more quickly—and probably with a better chance of success—than either participant could alone.

Cons of a Joint Venture

Embarking on a joint venture requires relinquishing a degree of control. The vital decisions are being made by two or more parties.

The companies involved must go into the project with the same goals and an equal degree of commitment.

Extreme differences between the participants’ company cultures and management styles can be a barrier to success. Will the executives of an animation studio be able to communicate in the same language as the executives of a digital streaming giant? They might, or they might line up in opposing camps.

Setting up a joint venture multiplies the number of management teams involved. If one party undergoes a significant change in its business structure or executive team, the joint venture can get lost in the shuffle.

Paying Taxes on a JV

When forming a JV, the most common thing the two parties can do is to set up a new entity. As the JV itself isn’t recognized by the Internal Revenue Service (IRS), the business form between the two parties helps determine how taxes are paid. As the JV is a separate entity, it will pay taxes as any other business or corporation does. However, if it chooses to operate as an LLC, its profits and losses would pass through to the owners’ personal tax returns, as with any other LLC.

The JV agreement will spell out how profits or losses are taxed. If the agreement is merely a contractual relationship between the two parties, then it will determine how the tax is divided up between them.

JVs vs. Partnerships and Consortiums

A JV is not a partnership. That term is reserved for a single business entity that is formed by two or more people. JVs join two or more different entities into a new one, which may or may not be a partnership.

The term “consortium” is sometimes used to describe a JV, and there are similarities. However, a consortium is a more informal agreement than a JV. For example, a consortium of travel agencies can negotiate and give members special rates on hotels and airfares, but it does not create a whole new entity. The agencies still pursue their own businesses independently. In a JV they would share ownership of the created entity, jointly responsible for its risks, profits, losses, and governance.

Examples of JVs

Once the JV has reached its goal, it can be liquidated like any other business or sold. For example, in 2016 Microsoft Corporation sold its 50% stake in Caradigm, a JV it had created in 2011 with General Electric Company.

The JV was established to integrate Microsoft’s Amalga enterprise healthcare data and intelligence system, along with a variety of technologies from GE Healthcare. Microsoft has now sold its stake to GE, effectively ending the JV. GE has become the sole owner of the company and is free to carry on the business as it pleases.

Sony Ericsson is another famous example of a JV between two large companies. In this case they partnered in the early 2000s with the aim of being a world leader in mobile phones. After several years of operating as a JV, the venture eventually became solely owned by Sony.

Why Would a Firm Enter Into a Joint Venture (JV)?

There are many reasons to join forces with another company on a temporary basis, including for purposes of expansion, development of new products, and entering new markets (particularly overseas).

JVs are a common method of combining the business prowess, industry expertise, and personnel of two otherwise unrelated companies. This type of partnership allows each participating company an opportunity to scale its resources to complete a specific project or goal while reducing total cost and spreading out the risk and liabilities inherent to the task.

What Are the Primary Advantages of Forming a JV?

A JV affords each party access to the resources of the other participant(s) without having to spend excessive amounts of capital. Each company is able to maintain its own identity and can easily return to normal business operations once the JV is complete. JVs also provide the benefit of shared risk.

What Are Some Disadvantages of Forming a JV?

JV contracts commonly limit the outside activities of participant companies while the project is in progress. Each company involved in a JV may be required to sign exclusivity agreements or a non-compete agreement that affects current relationships with vendors or other business contacts.

The contract under which a JV is created may also expose each company to liability inherent to a partnership unless a separate business entity is established for the JV. Furthermore, while companies participating in a JV share control, work activities and use of resources are not always divided equally.

Does a JV Need an Exit Strategy?

A JV is intended to meet a particular project with specific goals, so it ends when the project is complete. An exit strategy is important, as it provides a clear path on how to dissolve the joint business, avoiding drawn-out discussions, costly legal battles, unfair practices, negative impacts on customers; and controlling for any possible financial loss. In most JVs an exit strategy can come in three different forms: sale of the new business, a spinoff of operations, or employee ownership. Each exit strategy offers different advantages to partners in the JV, as well as the potential for conflict.

The Bottom Line

A joint venture between companies can open the way for expansion into a new line of business by each participant at a relatively modest cost. In fact, it sounds ideal: Each company contributes its own expertise but the cost of the venture is split among them.

It’s only ideal, though, if the companies have a shared vision and an equal commitment to the success of the joint venture.

Рассказываем, что такое совместные предприятия (СП), разбираем юридические тонкости и предлагаем термшит для создания СП.

Всем привет! В продолжение нашего цикла публикаций про инвестиционные сделки и стартапы сегодня решили рассказать про такую форму коллективной деятельности, как совместные предприятия, также известные как «joint ventures» (СП или JV, соответственно). Бесплатный термшит для создания СП вы можете скачать у нас на сайте.

Сначала мы постараемся разобраться, зачем вообще нужны СП. Возможно, кто-то из вас недавно сталкивался с этим, потому что по нашему ощущению такие сделки заключаются на рынке все чаще. Затем мы рассмотрим отдельные юридические аспекты структурирования СП по российскому праву. Сразу предупреждаем, что есть намного более исчерпывающие труды по этому вопросу, поэтому мы остановимся только на самых принципиальных моментах.

Что такое СП и зачем они нужны

Тут было бы уместно написать что-то про историю появления СП или что СП является самой древней формой ведения деятельности человечества, но статья не про это.

СП – это форма взаимодействия сторон, когда они планируют не просто обменяться какими-то ресурсами (услуги, купле-продажа, лицензия), а собираются сотрудничать намного плотнее. Причем в порядке создания самого СП могут, в том числе, заключаться и такие классические договоры в качестве сопутствующих.

В теории выделяют две формы СП: договорные и корпоративные. Первые оформляются без создания отдельного юрлица и существуют в рамках соглашений о совместной деятельности (простое товарищество), комплексных агентских договоров и других соглашений, предмет которых выходит за рамки регулирования обмена ресурсами.

Для создания корпоративных СП создается отдельное юридическое лицо. Именно о таких СП и пойдет речь в этой статье, потому что договорные СП на практике встречаются исключительно редко.

Зачем создают СП? Это делают, когда стороны полагают, что с помощью СП можно достигнуть более выгодного для обеих сторон результата, нежели по раздельности. Ниже мы приведем несколько классических примеров создания СП.

Кто создает СП

Наверняка должны существовать какие-то исследования, где типизированы классические субъекты СП, но нам о них неизвестно, поэтому расскажем о кейсах, которые нам встречались на практике.

- СП между государственным и частным субъектом. Такие СП часто создаются по инициативе государства, когда есть цель развить какую-то отрасль, но для этого нет достаточных компетенций. Пример: есть политическая воля локализовать производство вертолетов или морских судов, хотя раньше государство напрямую закупало такие машины у иностранных производителей. Для этого государство может сделать СП с иностранным лидером индустрии в соответствующей области. Государство со своей стороны обязуется размещать заказы на таком СП, а иностранный партнер должен создать работающее предприятие и передать знания. Конечная цель для государства – локализация компетенций. Конечная цель для частного партнера – получение заказов и получение прибыли через распределение дивидендов. Примеров таких СП много. Из последних – СП между «Цифромедом» и «Доктис» для развития телемедицины.

- СП между прямыми конкурентами. Это самые деликатные СП, где, если честно, мы не всегда понимаем, зачем вообще нужно СП. Однако по тем или иным причинам предприниматели видят для себя выгоду. Такие СП лучше называть слияниями или поглощениями, в зависимости от баланса сил и конкретных договоренностей. По этой же причине такие СП являются предметом самого пристального контроля со стороны антимонопольных органов. В частности, в России есть отдельная статья про СП в ФЗ «О защите конкуренции» и подробные и качественные разъяснения со стороны ФАС. Примером может служить СП Яндекса и Uber. Причиной, по которой данное СП было необходимо Uber, были нехватка у Uber своих сил и возможностей для самостоятельной конкуренции на новом, сложном для них, рынке. Яндекс же, вероятно, хотел почерпнуть опыт Uber и сэкономить на маркетинговых бюджетах в борьбе за новых потребителей.

- СП между субъектами смежных индустрий в рамках одной вертикали. В данном случае СП создается не между прямыми конкурентами, а между игроками из разных ступеней индустрии, которые тем не менее зависят друг от друга. Например, крупный девелопер торговых центров может заключить СП с известным иностранным универмагом для совместного развития. В данном случае девелопер будет финансировать и строить объекты недвижимости, а универмаг будет заниматься развитием непосредственно торговли. Девелоперу выгодно иметь точные договоренности с якорным арендатором перед началом строительства. С другой стороны, универмаг будет получать более выгодные условия по аренде и сразу участвовать в планировке этажей.

Для создания успешного СП важно, чтобы каждый партнер заранее понимал, зачем он это делает, потому что все это должно быть отражено в юридически обязывающем договоре, а не на уровне понятийных договоренностей.

В какой форме создаются СП

В форме непубличного акционерного общества (АО) или общества с ограниченной ответственностью (ООО). В силу определенных недостатков АО большинство СП в России создается в форме ООО.

Непубличные АО и ООО позволяют иметь более гибкое корпоративное управление, сохранять закрытость «клуба» (преимущественное право на приобретение долей/акций при продаже третьим лицам, возможность гибко согласовывать порядок распоряжения долями/акциями), предусматривать непропорциональное распределение прав между собственниками бизнеса, имеют меньше требований по комплаенсу (раскрытие информации, обязательные предложения и т.д.).

Если же выбирать между ООО и непубличным АО, то в ООО нет необходимости проводить эмиссию акций, корпоративное управление еще более гибкое, необходимо раскрывать меньше информации. Вместе с тем информация о владельцах ООО публична, в отличие от информации в реестре акционеров АО, и большинство операций с долями в ООО требуют привлечения нотариуса. Несмотря на это, в большинстве случаев предпочтение отдается ООО в основном из-за того, что выпуск акций АО – это эмиссия ценных бумаг с регистрацией в ЦБ и всеми вытекающими последствиями.

Ключевые условия договора о создании СП и другие юридические нюансы

Эта глава для тех, кто реально решил создать СП и хочет разобраться в ключевых условиях. Главным документом при создании СП является корпоративный договор (КД), в котором прописывают все принципиальные моменты. В качестве приложений к КД часто сразу согласовывают другие важные транзакционные документы, но их конкретный состав очень сильно зависит от специфики сделки. Также сразу готовится устав будущего СП, чтобы он сразу соответствовал положениям КД.

Доли сторон в СП

Это один из самых деликатных вопросов, который либо решается сразу, либо оттягивается до последнего. Например, иногда один из партнеров принципиально хочет иметь большинство, поэтому сразу заявляет, что ему нужно 51% и ни граммом меньше. Иногда же партнеры, роли которых приблизительно равны, желают оттянуть обсуждение размера долей до того момента, пока не будут согласованы ключевые экономические параметры, чтобы уже не было пути назад.

Важно понимать, что размер долей влияет только на два параметра с точки зрения внутренней кухни СП:

- Количество голосов на общем собрании;

- Доля в распределении дивидендов.

Конкретные пороги для принятия разных решений на общем собрании согласовываются в КД и уставе общества. Это может быть простое большинство (>50%) или квалицированное большинство (например, >75%). Для решений, требующих квалифицированного большинства голосов, преимущество в 1% не имеет значения. Соответственно, доля в 51% дает преимущество только по вопросам, которые требуют простого большинства голосов. Это перечень вопросов всегда согласуется отдельно. Поэтому переговоры о том, кому должно принадлежать 51%, а кому 49%, должны начинаться с обсуждения решений, которые могут приниматься простым большинством.

Что касается дивидендов, то доля в чистой прибыли должна в первую очередь соответствовать размеру вклада сторон. Это было бы просто и логично, если вклад каждой стороны можно было бы всегда заранее оценить и выразить в рублях. Иногда это не просто, когда речь идет о таких вещах, как передача компетенций или интеллектуальная собственность.

Вместе с тем размер долей партнеров в СП может влиять на другие важные вопросы:

- Применение законодательства о закупках, если СП делается с государственной компаний;

- Применение санкционного законодательства, если СП подпадает под действие европейских или американских санкций;

- Применение антимонопольного законодательства;

- Налогообложение дивидендов.

Именно этим вопросам стоит уделить больше внимания при обсуждении долей, а не демонстрацию силы и статуса.

Вклады сторон

Каждая сторона что-то вкладывает в СП. Вкладом могут быть:

- Денежные средства, безвозвратно через вклад в имущество или через займы на возвратной основе;

- Другие материальные активы, через передачу в капитал или аренду;

- Человеческие ресурсы, путем предоставления ключевых сотрудников и трансфера компетенций;

- Интеллектуальная собственность, например, передача IT-платформы или товарного знака по лицензии;

- Размещение заказов, через обязанность в будущем заключить с СП договоры на заказ продукции;

- Другие обязанности, в том числе по ограничению конкуренции.

Важно, чтобы КД прямо предусматривал, что должна предоставить каждая сторона. Если это обязательство не исполняется, то это приводит к выходу сторон из СП или другим менее радикальным санкциям.

Органы управления

В классическом СП в России, как правило, есть три органа управления:

- Генеральный директор (ГД);

- Совет директор (СД);

- Общее собрание.

Ежедневной операционной деятельностью занимается ГД. Поэтому при создании СП это один из основных вопросов, который необходимо согласовать партнерам, в том числе, сроки полномочий, кто предлагает кандидатуру, возможность ротации, какие требования к кандидату, какие пределы самостоятельности. Допускается создание коллегиального исполнительного органа (правление, дирекция), чей глава, по сути, тот же ГД. На практике, однако, при создании СП редко используется коллегиальный исполнительный орган.

А вот совет директоров (СД) используется довольно часто. Это промежуточный орган между общим собранием и ГД. Основная цель введения СД – это ускорение принятия решений, чтобы не нужно было по каждому вопросу собирать общее собрание. Если СД эту функцию не выполняет, то и нет смысла его создавать. Например, представители госкомпаний или государства в СП чаще всего должны получать внутренние директивы для голосования тем или иным образом, причем это не зависит от уровня вопроса. Поэтому наличие СД в СП с государственным участием не очень сильно ускоряет корпоративные процедуры.

Главным органом управления является общее собрание. Компетенция общего собрания прописывается в КД и уставе. По умолчанию вопросы, которые не отнесены к компетенции общего собрания, считаются находящимися в компетенции ГД. На практике стороны тратят очень много времени для согласования таблиц с компетенциями органов управления и необходимых порогов голосования.

Тупиковые ситуации и механизмы их разрешения

В бизнесе могут быть разногласия, которые партнеры неспособны разрешить, например, по вопросу требуется единогласное решение, а один из партнеров голосует против или не появляется на собрании. Это и будет тупиковой ситуацией, также более известной как «deadlock» (дедлок).

Есть разные варианты их разрешения, но главное – иметь хоть какой-то механизм, чтобы выйти из патовой ситуации. Вот наиболее часто используемые механизмы:

- Эскалация. Это постепенное увеличение уровня переговоров для поиска компромисса. Например, члены СД не смогли договориться, они передают рассмотрение вопроса комиссии, состоящей из представителей акционеров. Если и они не смогли договориться, вопрос передается более «весомым» представителям акционеров, например, представителям топ-менеджмента акционеров или физическим лицам – конечным бенефициарам акционеров. Для поиска компромисса могут привлекаться независимые эксперты, медиаторы.

- Различные варианты продажи долей. Это может быть продажа доли одного партнера другому, совместная продажа третьему лицу в различных формах. Это является самым распространенным способом разрешения дедлоков. Возможно, кто-то слышал от юристов такие термины, как «русская рулетка», «техасская перестрелка» или что-то в этом духе. Это как раз про условия разрешения конфликтной ситуации через принудительную куплю-продажу.

- Ликвидация. Тоже имеет место быть. В случае разногласий по существенным моментам, без согласования которых в устраивающем конкретного партнера варианте партнер не готов продолжать совместный бизнес, можно использовать опцию ликвидации СП и распределения между партнерами того, что останется после.

Иногда партнеры по бизнесу предпочитают не предусматривать в КД специальных механизмов разрешения тупиковых ситуаций и рассчитывают на разумность сторон конфликта при поиске компромисса. Это тоже вариант. Правда, здесь необходимо быть готовым к затягиванию переговоров, пока о чем-нибудь не договорятся. Например, на практике такие переговоры могут длиться по несколько лет.

Согласование сделки в ФАС

Создание СП может требовать согласования с антимонопольной службой. Ниже мы приводим дерево решений для анализа законности положений соглашений о совместной деятельности с точки зрения их влияния на конкуренцию.

Выход стороны из СП

Помимо тупиковых ситуаций, могут быть иные случаи, когда по какой-то причине один или оба партнера выходят из СП. Обычно это заранее согласованный сторонами перечень случаев, например:

- Безусловное право одного из партнеров выйти из СП в одностороннем порядке;

- Достижение цели или срока, в отношении которых создавалось СП;

- Достижение бизнесом определенных параметров;

- Изменение рыночной ситуации;

- Нарушение каких-либо условий одним из партнеров.

Разрешение споров

Если стороны не смогли разрешить свои разногласия в рамках предусмотренных процедур разрешения дедлоков, то споры, как правило, передаются в третейские (арбитражные) суды. Если стороны не хотят разрешать споры в российском государственном суде, споры по КД с иностранным элементом (например, если один из участников СП – иностранное лицо) при соблюдении определенных условий могут передаваться на рассмотрение в иностранный арбитраж.

Сейчас два международных арбитража могут рассматривать такие споры: Венский международный арбитражный центр и Гонконгский международный арбитражный центр. Однако существует нормативная неопределенность с одним из условий для того, чтобы такие арбитражи могли рассматривать споры из КД: в одном из законов по-прежнему остается необходимость для таких арбитражей иметь специальные правила рассмотрения корпоративных споров, каковых у этих двух арбитражей пока нет. Это означает, что на практике могут быть проблемы с признанием решений по спорам в отношении КД с иностранным элементом, вынесенным даже в этих двух арбитражах.

А вот чисто российские споры по КД пока иностранные арбитражи рассматривать не могут. Российские споры могут разрешать постоянно действующие арбитражные учреждения, присутствующие в России (имеющие обособленное подразделение). Для разрешения российских споров на практике обычно выбирают один из следующих арбитражей: Международный коммерческий арбитражный суд при Торгово-промышленной палате, Арбитражный центр при Российском союзе промышленников и предпринимателей и Российский арбитражный центр при Российском институте современного арбитража.

Пошаговый план и расходы на юристов

Создание СП проходит примерно через следующие этапы:

- Предварительные договоренности между руководством;

- Подписание термшита;

- Работа над бизнес-моделью;

- Переговоры по корпоративному договору;

- Подготовка бизнес-плана (идет параллельно в течение всего процесса переговоров);

- Подписание корпоративного договора и других транзакционных документов;

- Учреждение юридического лица;

- Финансирование СП со стороны партнеров и исполнение других договоренностей.

Переговоры по условиям корпоративного договора могут занять до 1,5 лет – и это конкретный пример из нашего опыта, но, наверное, бывало и еще больше. Есть много возможных причин, почему все так долго длится. Однако участие в переговорах ключевых лиц с обеих сторон на самых ранних этапах однозначно помогает существенно ускорить процесс.

Гонорары юристов за сопровождение сделок по созданию СП, как правило, формируются на основании почасовых ставок, потому что заранее сложно определить количество раундов переговоров и объем работ по подготовке документов. Коридор цен примерно составляет от 20 тыс. долл. США, если это относительно простая сделка, до 100 тыс. долл. США и даже больше по сделкам с участием крупных корпораций в России.

В заключение

Иногда кажется, что СП решают создать компании, которые не могут решиться на более существенные шаги: объединиться или купить другую компанию целиком. Однако в других случаях, особенно в сделках, где есть государственный интерес, создание СП может быть вполне обосновано.

Если вы запомните из этой статьи что-то одно, то пускай это будет следующий тезис: начните создание СП с проработки бизнес-модели и только потом переходите к подготовке юридических документов. Без конкретной выгоды для каждой стороны СП не оправдает своих ожиданий. К слову, по оценкам тех же McKinsey только в 30% случаев ожидания обеих сторон оправдались.

Надеемся, что ваше следующее СП будет успешным.

Эта статья подготовлена коллективными усилиями юристов Buzko Legal – юридической фирмы, которая консультирует по российскому и американскому праву. Если у вас остались вопросы, оставляйте их в комментариях или пишите на почту одному из наших юристов, а сам термшит, напоминаем, можно скачать здесь.

Автор: Ирина Макарова, локальный партнер компании «Мазар», аттестованный аудитор, DipIFR (Rus), ACCA fundamental; Дарья Маковеева, менеджер департамента аудита компании «Мазар», аттестованный аудитор, ACCA fundamental

Источник: Актуальная бухгалтерия №5-2014

Опубликовано: 2 Июня 2014

Составляя консолидированную отчетность сложной группы, прежде всего нужно определить, к какому типу структуры она относится. От того, является ли она линейной, вертикальной или смешанной, в каком порядке приобретались доли, зависит и порядок консолидации.

С 2012 года в России официально введены МСФО, но до сих пор их использование вызывает множество вопросов. Это касается и практического применения стандартов по консолидации, особенно в отношении сложных групп.

Существует ряд методик проведения консолидации, которые предусматривают сбор и обработку большого объема информации. Выбор методики проведения консолидации зависит от структуры группы и от периметра консолидации. Выбранная методика, в свою очередь, определяет суть, количество и характер консолидационных процедур.

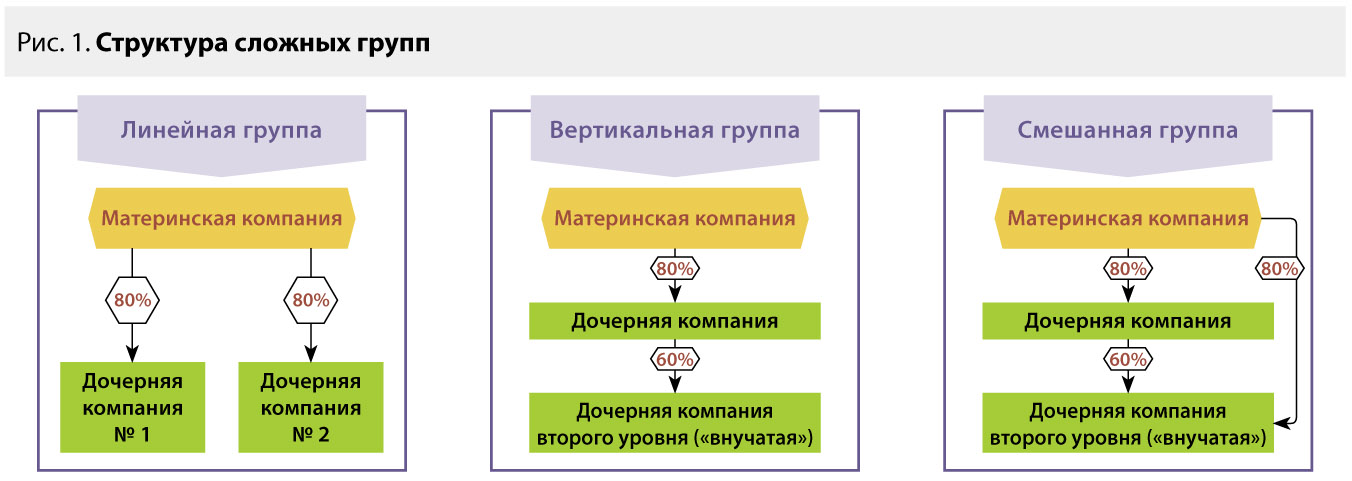

Виды сложных групп

Среди сложных групп можно выделить линейные, вертикальные и смешанные.

В линейной группе материнская компания контролирует несколько дочерних компаний.

В вертикальной группе материнская компания имеет прямой контроль над дочерней компанией и косвенный контроль над дочерней компанией второго уровня. (Еще ее называют «внучатой» компанией.)

В смешанной группе материнская компания имеет контроль хотя бы над одной дочерней компанией. Материнская и эта дочерняя компании вместе контролируют хотя бы еще одну дочернюю компанию второго уровня.

Для дальнейшей консолидации имеет значение эффективная доля владения. В случае смешанной группы эффективная доля владения дочерней компании второго уровня будет рассчитана следующим образом.

|

Косвенное владение через дочернюю компанию (80% × 60%) |

48,00% |

|

Прямое владение |

10,00% |

|

Контролирующая доля |

58,00% |

|

Неконтролирующая доля, рассчитанная прямым методом (100% – (60% + 10%)) |

30,00% |

|

Неконтролирующая доля, рассчитанная косвенно с учетом неконтролирующих акционеров дочерней компании (20% × 60%) |

12,00% |

|

Неконтролирующая доля |

42,00% |

Методы консолидации (одноступенчатая, многоступенчатая)

Порядок консолидационных расчетов упрощенно может быть представлен следующим образом.

В рамках данной статьи мы не будем рассматривать весь процесс консолидации, а напомним лишь об основных моментах, которые необходимо учесть.

1. Дочерние компании:

- Критерий — наличие контроля. Новый МСФО (IFRS) 10 фактически объединил дочерние компании (ранее — IAS 27) и компании специального назначения (ранее — SIC 12).

2. Ассоциированные компании:

- Критерий — значительное влияние.

- Учитываются методом долевого участия.

- В отчете о финансовом положении отражается стоимость инвестиции и изменение чистых активов ассоциированной компании.

- В отчете о совокупном доходе необходимо отдельно учесть долю инвестора в прибылях и убытках и долю в прочем совокупном доходе ассоциированной компании.

3. Совместная деятельность:

- Совместная операция учитывается постатейно в размере доли участия.

- Совместное предприятие учитывается методом долевого участия аналогично ассоциированной компании.

4. Сделки по объединению бизнеса:

- Обязательно выделение покупателя, в частности при обмене долевыми инструментами (например, акциями).

5. Оценка неконтролирующей доли:

- Оценка на дату приобретения: на основании принципа «единого хозяйствующего субъекта» гудвилл признается в целом по группе, включая часть, относящуюся к неконтролирующим долям.

- Последующая оценка: необходимо учитывать, что сумма неконтролирующей доли может быть отрицательной.

В зависимости от структуры группы консолидация может быть произведена одним из двух методов: либо одноступенчатой консолидации, либо многоступенчатой.

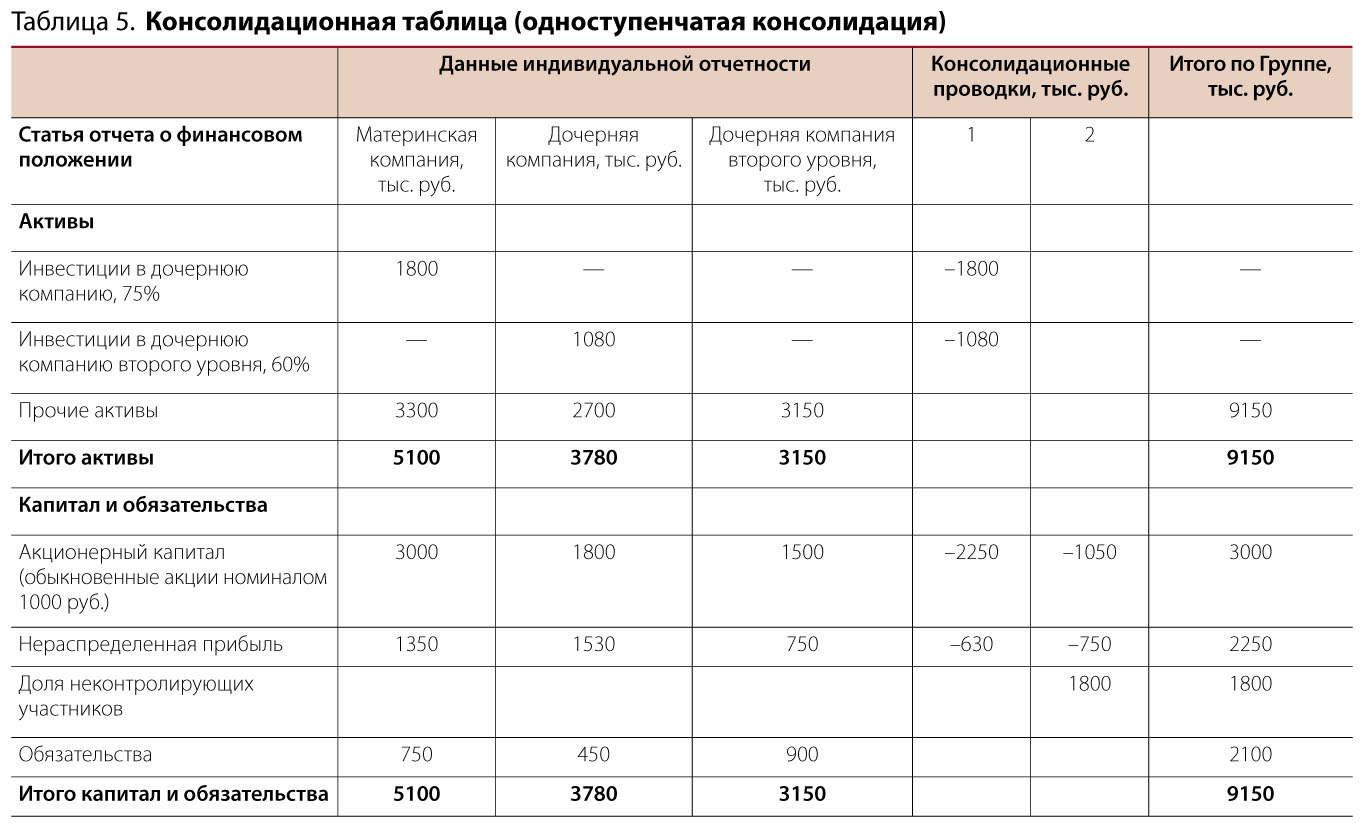

Многоступенчатая консолидация применяется в случаях, если одна из дочерних компаний обязана составлять и представлять консолидированную отчетность, то есть в свою очередь является материнской. Если обязательного требования о применении многоступенчатой консолидации нет, то компании обычно используют одноступенчатую.

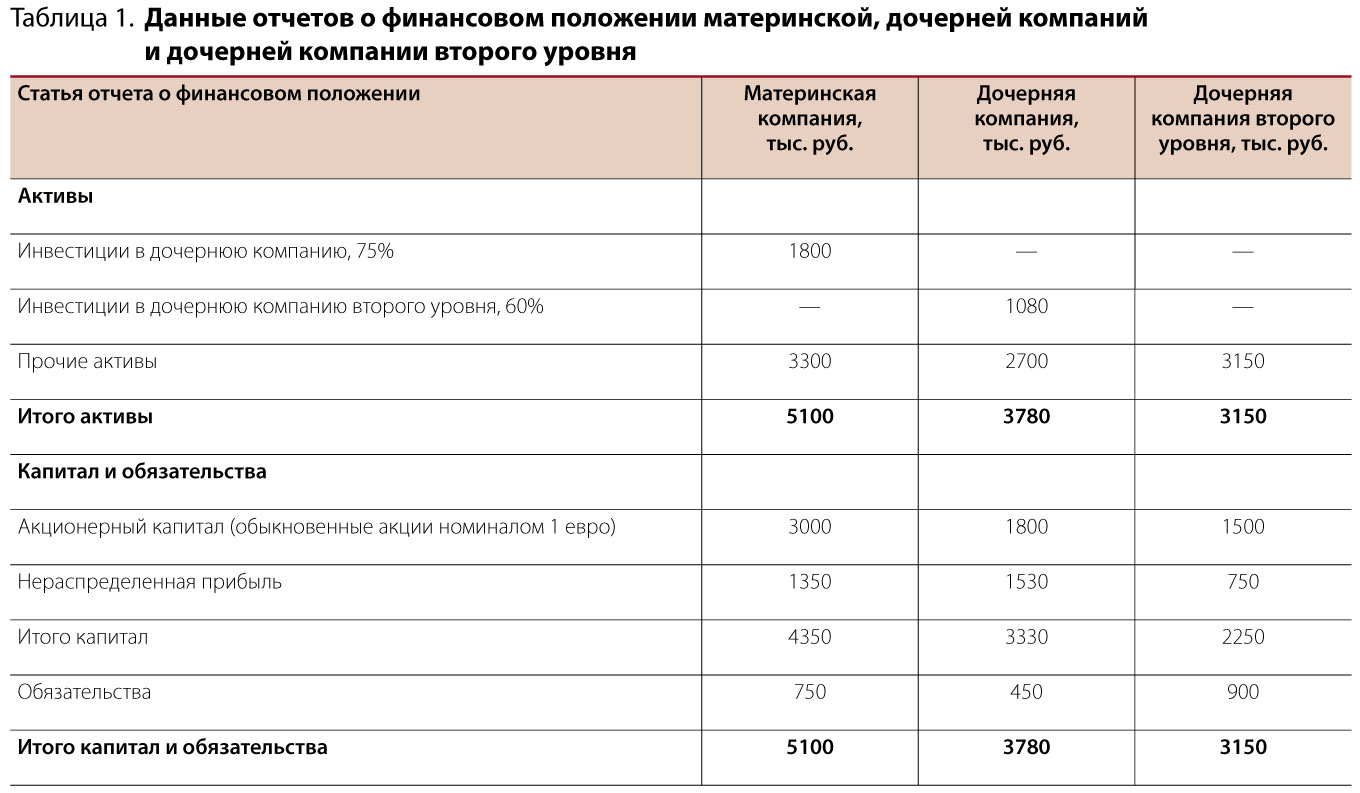

Ниже рассмотрены оба метода на упрощенном примере в случае приобретения дочерней и «внучатой» компаний в один день, без учета гудвилла от приобретения (переданное вознаграждение равно справедливой стоимости чистых активов).

Пример 1

31.12.2011 материнская компания приобрела 75% голосующих акций дочерней, которая в тот же день приобрела 60% голосующих акций «внучатой» компании. На 31.12.2011 нераспределенная прибыль дочерней составляла 600 000 руб., а «внучатой» — 300 000 руб.

С 31.12.2011 акционерный капитал компаний не менялся, а балансовая стоимость их активов и обязательств оставалась равной справедливой стоимости.

В таблице 1 (файл t1) представлены данные о финансовом положении компаний на 31.12.2013.

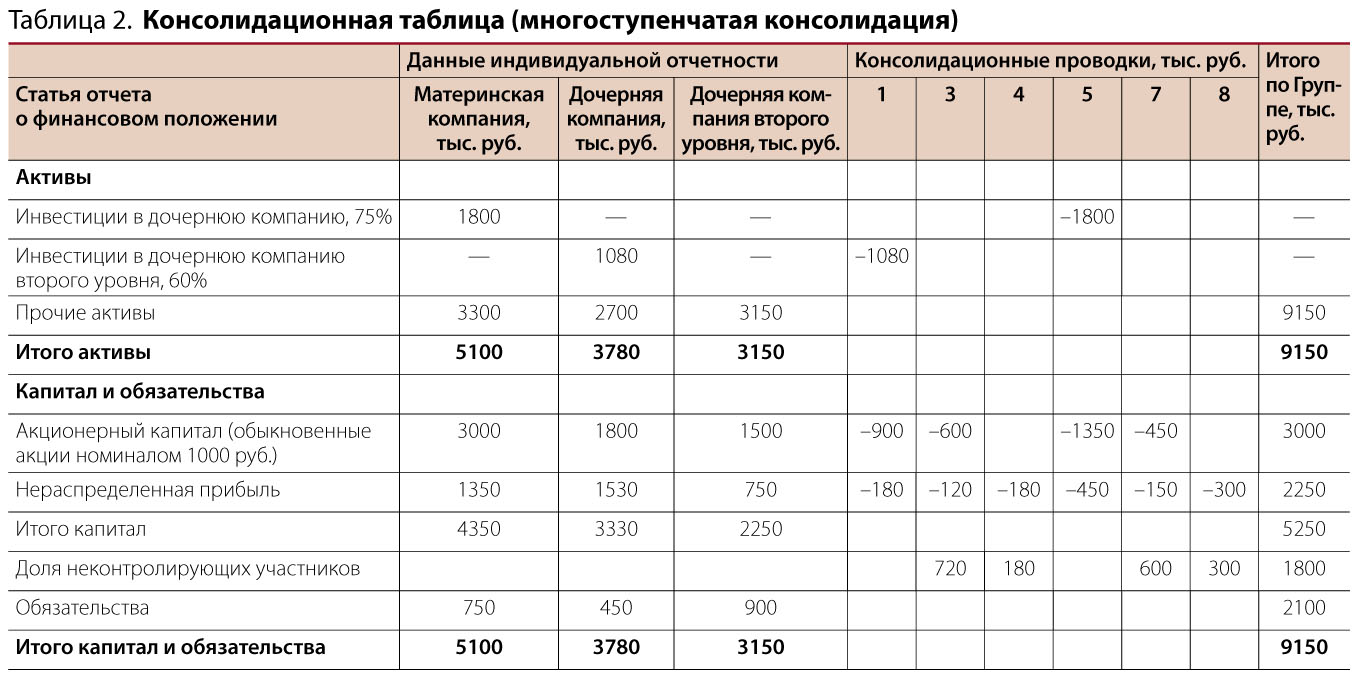

Многоступенчатая консолидация

Шаг 1. Определение структуры группы

Шаг 2. Консолидация

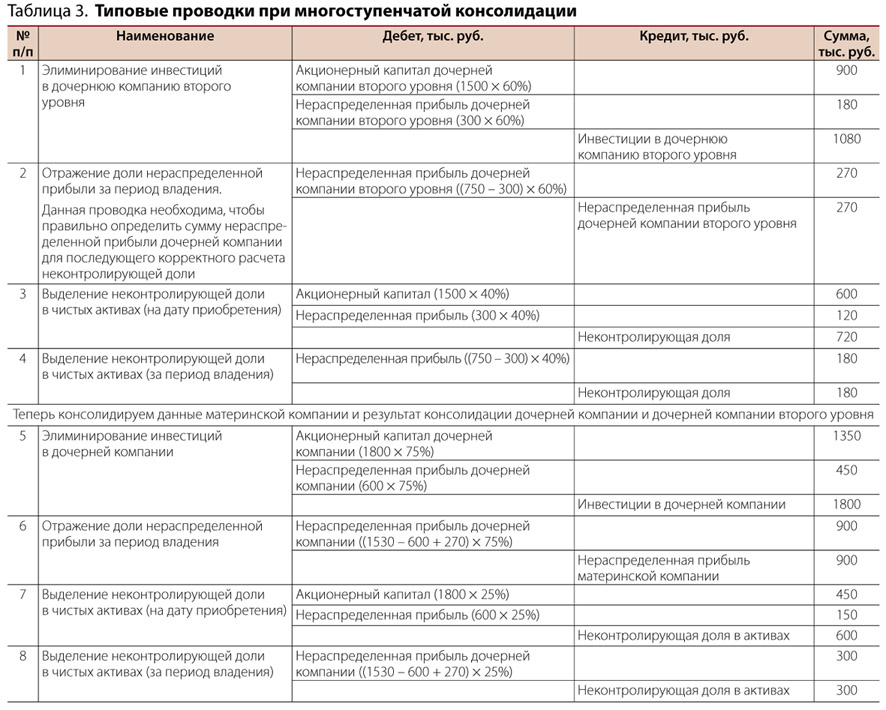

В таблице 2 (файл t2) приведены типовые консолидационные проводки; комментарии и пояснения приведены в таблице 3 (файл t3).

Одноступенчатая консолидация

Шаг 1. Определение структуры группы

Поскольку консолидация будет проводиться в один шаг, то в структуре необходимо отразить не только прямое влияние одной компании на другую, но и влияние материнской компании на все компании группы.

Контролирующая и неконтролирующая доли дочерней и «внучатой» компаний указаны в таблице 4 (файл t4).

Шаг 2. Консолидация

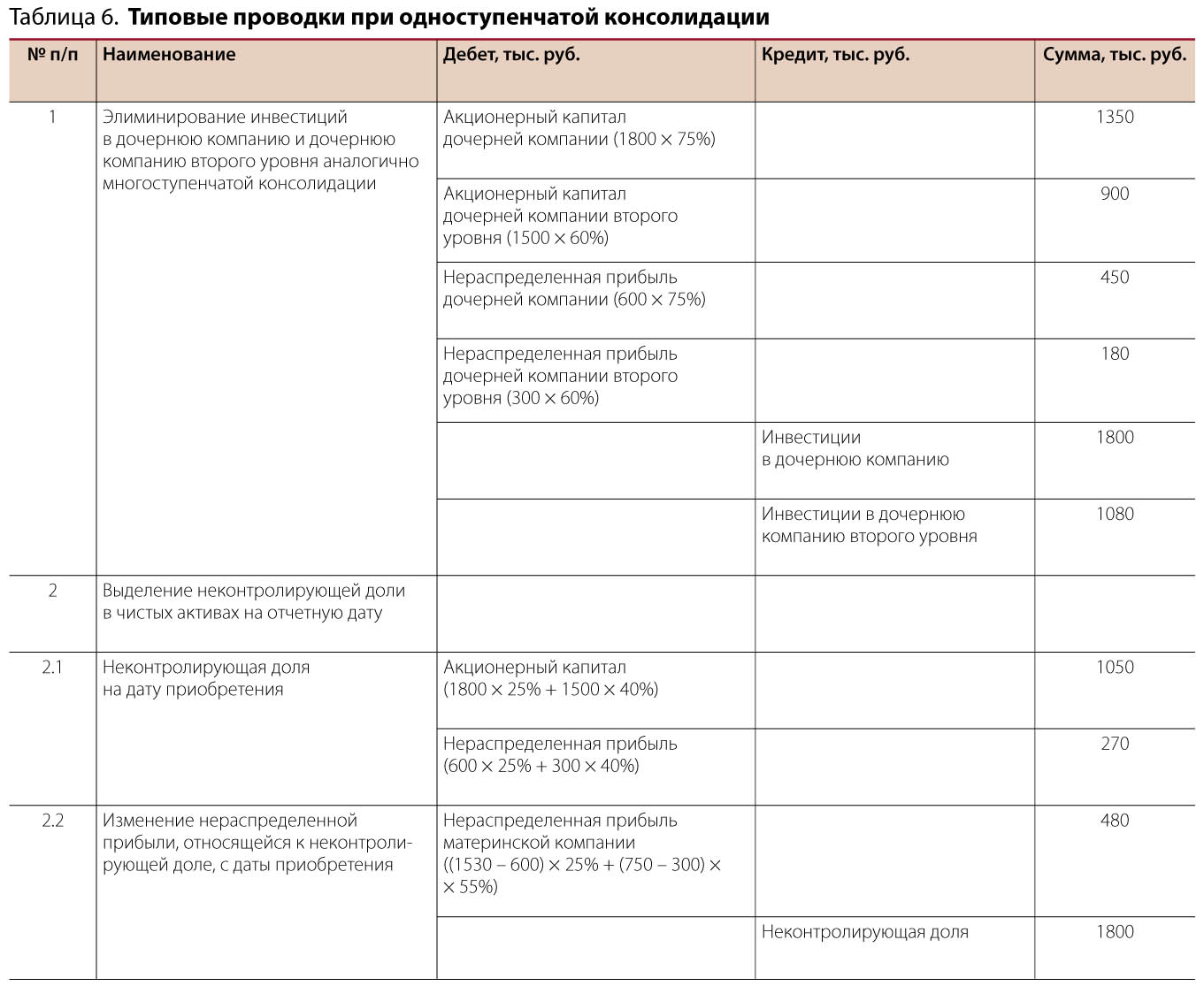

При одноступенчатой консолидации составляются типовые проводки, отраженные в таблице 5 (файл t5), а расшифровка к ним приводится в таблице 6 (файл t6).

Составленный на основании полученных данных консолидированный отчет о финансовом положении Группы будет аналогичен тому, что был получен при использовании метода многоступенчатой консолидации.

Влияние очередности приобретения долей на порядок консолидации

В предыдущем примере была рассмотрена ситуация, когда дочерняя компания и дочерняя компания второго уровня приобретались в один день. Но на практике чаще встречаются ситуации, когда дочерняя и «внучатая» компании приобретаются на разные даты, в том числе:

- дочерняя компания приобретена раньше «внучатой»;

- «внучатая» компания приобретена раньше дочерней.

В первом случае консолидация будет проводиться аналогично примеру 1.

Пример 2

Рассмотрим вторую ситуацию на основании исходных данных из примера 1, но с учетом следующего:

Дочерняя компания приобрела внучатую 31.12.2010, то есть раньше, чем материнская приобрела дочернюю.

Нераспределенная прибыль внучатой компании на дату ее приобретения (31.12.2010) составила 200 000 руб., а чистые активы — 1 700 000 руб.

Нераспределенная прибыль внучатой компании на дату приобретения дочерней (31.12.2011) составила 300 000 руб., а чистые активы — 1 800 000 руб.

В этом случае неконтролирующая доля будет рассчитана на дату приобретения акций материнской компанией субгруппы дочерней компании, то есть на 31.12.2011, следующим образом.

Неконтролирующая доля в дочерней компании равна:

((1800 тыс. руб. + 1530 тыс. руб.) × 25%) = 832,5 тыс. руб.

Неконтролирующая доля во «внучатой» компании, тыс. руб.:

на дату приобретения контроля материнской компанией

((1500 тыс. руб. + 300 тыс. руб.) × 40%) = 720 тыс. руб.

за период владения дочерней компанией

((750 тыс. руб. – 300 тыс. руб.) × 55%) = 247,5 тыс. руб.

Итого неконтролирующая доля — 1800 тыс. руб.

Таким образом, при консолидации сложной группы следует начать с анализа структуры группы и очередности приобретения долей. Именно эти факторы оказывают определяющее влияние на порядок консолидации.

Кроме того, следует учитывать следующие события, которые могут отразиться на порядке консолидации:

- выбытие долей;

- объединение бизнеса, осуществляемое поэтапно;

- изменения в долях владения.

Автор: Ирина Макарова, локальный партнер компании «Мазар», аттестованный аудитор, DipIFR (Rus), ACCA fundamental; Дарья Маковеева, менеджер департамента аудита компании «Мазар», аттестованный аудитор, ACCA fundamental

Теги:

консолидированная отчетность

МСФО

сложная группа

порядок консолидации

консолидационные процедуры

материнская компания

методы консолидации

МСФО 10

IFRS 10

IAS 27

SIC 12

гудвилл

Что такое Совместное предприятие (СП)?

Совместное предприятие (СП) – это бизнес-соглашение, в котором две или более стороны соглашаются объединить свои ресурсы для выполнения определенной задачи. Это может быть новый проект или любая другая бизнес-деятельность.

В совместном предприятии (СП) каждый из участников несет ответственность за прибыль , убытки и расходы, связанные с ним. Однако предприятие является самостоятельным субъектом, отделенным от других деловых интересов участников.

Ключевые моменты

- Совместное предприятие – это бизнес-договор, в котором две или более стороны соглашаются объединить свои ресурсы для выполнения определенной задачи.

- Они представляют собой партнерство в разговорном смысле этого слова, но могут иметь любую юридическую структуру.

- Обычно совместные предприятия используются в партнерстве с местным бизнесом для выхода на зарубежный рынок.

Общие сведения о совместных предприятиях (СП)

Совместные предприятия, хотя они и являются партнерством в просторечии, могут иметь любую юридическую структуру.Корпорации, товарищества, компании с ограниченной ответственностью (LLC) и другие коммерческие предприятия могут быть использованы для создания СП.1 Несмотря на то, что целью СП обычно является производство или исследования, они также могут быть созданы для постоянной цели. Совместные предприятия могут объединять крупные и мелкие компании для выполнения одного или нескольких крупных или небольших проектов и сделок.

Компании создают совместные предприятия по трем основным причинам:

Используйте ресурсы

Совместное предприятие может использовать преимущества объединенных ресурсов обеих компаний для достижения цели предприятия. Одна компания может иметь хорошо налаженный производственный процесс, а другая – лучшие каналы сбыта.

Экономия затрат

Используя эффект масштаба , обе компании в СП могут увеличить производство с меньшими удельными затратами, чем по отдельности. Это особенно подходит для технологических достижений, внедрение которых требует больших затрат. Другая экономия затрат в результате создания СП может включать совместное использование рекламы или затрат на рабочую силу.

Комбинированная экспертиза

Две компании или стороны, образующие совместное предприятие, могут иметь уникальный опыт, навыки и опыт. При объединении в СП каждая компания может извлечь выгоду из опыта и талантов другой компании.

Независимо от юридической структуры, используемой для СП, наиболее важным документом будет соглашение о совместном предприятии, в котором изложены все права и обязанности партнеров. Цели СП, первоначальные взносы партнеров, повседневная деятельность, право на прибыль и ответственность за убытки СП изложены в этом документе. Важно тщательно составить его, чтобы избежать судебных разбирательств в будущем.

Краткая справка

СП не признаются IRS, где соглашение о совместном предприятии определяет порядок уплаты налогов.

Особые соображения

Уплата налогов в совместном предприятии (СП)

При создании СП обычно две стороны могут создать новое юридическое лицо. Но поскольку само СП не признано Налоговой службой (IRS), деловая форма между двумя сторонами помогает определить, как уплачиваются налоги. Если СП является отдельным лицом, оно будет платить налоги, как и любой другой бизнес или корпорация. Таким образом, если он работает как ООО, то прибыль и убытки будут передаваться в личные налоговые декларации владельцев, как и любое другое ООО.

В соглашении о совместном предприятии будет разъяснен порядок налогообложения прибыли или убытков. Но если соглашение представляет собой просто договорные отношения между двумя сторонами, то их соглашение будет определять, как между ними будет распределяться налог.

Использование совместного предприятия (СП) для выхода на зарубежные рынки

Обычно совместные предприятия используются в партнерстве с местным бизнесом для выхода на зарубежный рынок.Компания, которая хочет расширить свою дистрибьюторскую сеть на новые страны, может с выгодой заключить соглашение о совместном предприятии для поставки продукции местному бизнесу, получая таким образом выгоду от уже существующей сети сбыта.2 В некоторых странах также есть ограничения на въезд иностранцев на их рынок, что делает совместное предприятие с местным юридическим лицом почти единственным способом ведения бизнеса в стране.

Совместное предприятие (СП) против партнерства и консорциума

Совместное предприятие (СП) не является партнерством. Этот термин зарезервирован для одного предприятия, состоящего из двух или более человек. Совместные предприятия объединяют два или более разных предприятия в новое, которое может быть или не быть партнерством.

Термин « консорциум » может использоваться для описания совместного предприятия. Однако консорциум – это более неформальное соглашение между кучей разных предприятий, а не создание нового. Консорциум туристических агентств может вести переговоры и предлагать членам специальные цены на отели и авиабилеты, но это не создает полностью новую организацию.

Требования к совместным предприятиям

Ключевые элементы совместного предприятия могут включать (но не ограничиваются ими):

- Количество вовлеченных сторон

- Сфера деятельности СП (география, продукт, технология)

- Что и сколько каждая сторона внесет в СП

- Структура самого СП

- Первоначальные взносы и разделение собственности каждой стороны

- Какие меры необходимо принять после завершения сделки

- Как контролируется и управляется СП

- Как будет укомплектовано СП

Примеры совместных предприятий

Как только совместное предприятие (СП) достигнет своей цели, оно может быть ликвидировано, как и любой другой бизнес, или продано. Например, в 2016 году корпорация Microsoft (NASDAQ: MSFT) продала свою 50% долю в Caradigm, совместном предприятии, созданном в 2011 году с компанией General Electric (NYSE: GE). Совместное предприятие было создано для интеграции корпоративной системы медицинских данных и аналитики Amalga от Microsoft, а также различных технологий GE Healthcare. Microsoft продала свою долю GE, фактически прекратив совместное предприятие. В настоящее время GE является единственным владельцем компании и может вести бизнес, как ему заблагорассудится.

Sony Ericsson – еще один известный пример совместного предприятия двух крупных компаний.В этом случае они объединились в начале 2000-х с целью стать мировым лидером в области мобильных телефонов.3 После нескольких лет работы в качестве СП предприятие в конечном итоге стало единоличной собственностью Sony.