Что такое ассоциированная компания?

Ассоциированная компания в самом широком смысле – это корпорация, в которой материнская компания владеет долей владения. Обычно материнская компания владеет только миноритарной долей ассоциированной компании в отличие от дочерней компании, в которой принадлежит контрольный пакет акций.

Фактическое определение сильно варьируется от юрисдикции к юрисдикции и в разных областях, поскольку концепция ассоциированной компании используется в экономике, бухгалтерском учете, налогообложении, ценных бумагах и не только.

Ключевые выводы

- Ассоциированная компания – это фирма, частично принадлежащая материнской компании.

- В отличие от дочерней компании, материнской компании будет принадлежать только миноритарная или неконтролирующая доля участия в ассоциированной компании.

- Отношения ассоциированной компании часто возникают с совместными предприятиями.

- Фирмы, владеющие долями в ассоциированных компаниях, должны точно указывать эти инвестиции в своей консолидированной финансовой отчетности.

Как работает ассоциированная компания

Если фирма инвестирует в меньшую компанию, но получает в ней миноритарную или неконтролирующую долю, компания, в которую они инвестировали, называется ассоциированной компанией.

Ассоциированная компания может частично принадлежать другой компании или группе компаний. Как правило, материнская компания или компании не консолидируют финансовую отчетность ассоциированной компании, как в случае с дочерней компанией (где материнская компания обычно консолидирует финансовую отчетность). Обычно материнская компания регистрирует стоимость ассоциированной компании как актив в своем балансе.

Консолидированная финансовая отчетность – это комбинированная финансовая отчетность материнской компании и ее дочерних компаний или дочерних компаний. Хотя обычно не существует обязательной консолидации деятельности ассоциированной компании, в большинстве стран существуют налоговые правила, которые необходимо учитывать при подготовке финансовой отчетности и налоговых деклараций.

Краткий обзор

Инвестирование в миноритарный пакет акций ассоциированной компании может быть простым способом выхода на новый рынок для компаний, стремящихся сделать прямые иностранные инвестиции.

Пример ассоциированных компаний

Ассоциированные компании также могут использоваться в контексте совместного предприятия между несколькими разными партнерами, каждый из которых привносит в группу свой элемент. Например, один партнер может владеть производственными мощностями, второй может владеть технологией для нового продукта, а третий может иметь доступ к финансированию. Вместе они могут образовать новую компанию, которая является партнером всех трех, но не является аффилированным лицом какой-либо из них.

Например, в июле 2015 года софтверный гигант Microsoft Corporation инвестировал 100 миллионов долларов в Uber Technologies Inc., тем самым закрепившись в индустрии совместного использования пассажиров, что не является прямым видом деятельности Microsoft. Однако отрасль в значительной степени зависит от программного обеспечения, и для Microsoft это путь к диверсификации и росту.

Содержание страницы

- Ассоциированная организация – что это такое с точки зрения закона

- Дочерняя или ассоциированная?

- Как учитывают инвестиции в ассоциированные компании

- Налогообложение инвестиций в ассоциированные компании

Все большую долю в организации отечественного бизнеса занимают международные стандарты: это удобно и выгодно с точки зрения сотрудничества с иностранными инвесторами и выхода на интернациональные рынки. Помимо совместных предприятий, имеющих львиную долю в уставном капитале организаций, международное сотрудничество может быть выражено в ассоциации.

Что представляет собой ассоциированное членство в саморегулируемой организации?

Рассмотрим, что такое ассоциированные компании, какими международными стандартами они регламентируются и в чем особенности деятельности инвесторов и ее учета в таких организациях.

Ассоциированная организация – что это такое с точки зрения закона

Международный стандарт финансовой отчетности, регламентирующий инвестиционную деятельность в совместных и ассоциированных организациях, называется IAS 28. Он действует в международной практике с 1990 года, а на территории Российской Федерации – с 18.07.2012 года, согласно приказу Министерства финансов РФ № 106н.

Ассоциированная компания – такая компания на отечественном рынке, которая не является дочерней и не имеет доли в совместном предприятии, но подверженная серьезному влиянию со стороны вкладчиков капитала.

В стандарте также расшифрована степень «серьезности», или значительности влияния, – таковым можно считать владение прямо или через дочерние структуры 20% и более акций компании, что влечет за собой возможность принимать участие в управленческой и финансовой политике, но не контролировать ее. Отсутствие контроля означает невозможность прямо управлять хозяйствованием и распоряжаться финансами для собственной прибыли.

Как учитываются активы и обязательства дочерних организаций, ассоциированных организаций и совместных предприятий?

Признаки значительного влияния вкладчика капитала:

- его представитель является членом совета директоров ассоциированной компании;

- участие в обсуждении по поводу выплаты дивидендов и распределения дохода;

- возможность оказывать влияние на управленческую политику;

- руководители компании-инвестора и ассоциированной компании могут время от времени обмениваться важной информацией и/или меняться местами между собой;

- между инвестором и ассоциированной компанией проходят серьезные финансовые операции.

ВАЖНО! Обратное определение имеет силу с несколько другими цифрами: если у инвестора менее 30% акций, он не считается значительно влияющим на политику компании и ее нельзя признать ассоциированной.

Дочерняя или ассоциированная?

Следует отличать ассоциированную компанию от дочерней. С точки зрения инвестора, если одна из компаний (материнская) полностью контролирует одну или несколько других компаний (дочерних), то они составляют группу. Ассоциированная компания не может являться частью группы, она является ее инвестицией.

Что представляют собой инвестиции в дочерние организации, ассоциированные организации и совместные предприятия?

Как учитывают инвестиции в ассоциированные компании

Согласно стандарту МСФО, недостаточно просто включить сумму инвестиции в отчетность по группе. В таком случае объективного отражения характера инвестиции не получится. Нужно показать, какова доля группы в результатах и чистых активах ассоциированной компании и как она отражена в консолидированной отчетности. Этот способ называется долевым методом учета инвестиций (метод долевого участия).

Особенности учета по долевому методу

Такой способ предусматривает два этапа учета инвестиций:

- запись их по себестоимости;

- их стоимость на балансе изменяется в зависимости от доли инвестора (его части финансовой ответственности за прибыли и убытки).

Если объект инвестиций принес доход, стоимость инвестиций на балансе уменьшится, а в случае убытков могут понадобиться дополнительные вложения. Изменения на балансе возможны еще и из-за того, что собственный капитал ассоциированной компании вырос или уменьшился, и это не включили в финансовый отчет, отчего произойдет динамика и в инвестициях. Такое может случиться:

- из-за перемены котировки курсов валют;

- вследствие переоценки основных средств компании;

- в результате слияний и объединений компаний.

Формула отражения инвестиций на балансе:

ОИнв.Б = ССинв. ± Динв., где:

- ОИнв.Б – отражение инвестиций на балансе;

- ССинв. – себестоимость инвестиций;

- Динв. – доля инвестора в прибылях (+) или убытке (–).

Важные нюансы применения метода долевого участия

- Данный метод учета начинает применяться с того момента, когда компания признается ассоциированной и наоборот.

- В случае утраты этого статуса с этого же дня прекращается применение метода долевого участия для учета инвестиций.

- У компании-инвестора и ассоциированной организации должна быть общая учетная политика, иначе при данном методе необходимо корректировать цифры на балансе.

- Если отчетные периоды инвестора и инвестируемой компании отличаются, следует осуществлять корректировки на основании дат существенных операций или событий, наступивших после очередного отчета.

- Балансовая стоимость инвестиций может быть нулевой, если доля в убытках равна доле участия (или несколько ее перекрывает).

- Убытки, понесенные сверх доли, признаваемой инвестором, им в обычном порядке не признаются.

- Признание дополнительных убытков инвестором правомерно, если он принимал на себя обязательства по обеспечению ассоциированной компании.

Как учитывать долевую разницу

При использовании метода долевого участия образуется разница между фактическими затратами на дивиденды, то есть их себестоимостью, и суммой корректировки баланса на долю инвестора. Эту разницу, выраженную в справедливой стоимости чистых активов и обязательств, следует учитывать так:

- стоимость нематериальных активов (гудвилл), который запрещено амортизировать, будет включен в балансовую стоимость;

- долевое превышение стоимости активов и обязательств на балансе будет записано как доход.

Проверка на обесценивание

Стоимость инвестиций, отраженная на балансе, должна тестироваться на обесценивание, согласно МСФО 36. Для этого нужно сравнить балансовую стоимость инвестиций и возмещаемую. Возмещаемая стоимость представляет собой большую цифру из двух:

- стоимость использования инвестиций;

- справедливая стоимость минус затраты на продажу.

ВАЖНО! Стоимость нематериальных активов (гудвилл) не проверяется на обесценивание, поскольку не выделяется в отдельную статью.

Если не метод долевого участия, то что?

Долевой метод применяется для учета инвестиций в большинстве случаев, но не всегда. Отражением долевого участия для учета не пользуются в следующих случаях:

- инвестиция предназначена для продажи согласно МСФО 5;

- организация, составляющая отчетность, является материнской, освобожденной от необходимости подготовки ее по МСФО 27;

- вкладчиком средств выступает дочерняя организация, при этом руководство материнской не против отказа от метода долевого участия;

- инвестиционные инструменты (кредитные или долевые) не находятся на открытом рынке;

- вкладчик не предоставлял и не подготавливает собственную отчетность по финансам;

- любая материнская компания инвестора предоставляет свою отчетность по МСФО в открытый доступ.

Во всех этих ситуациях применяется учет инвестиций по их себестоимости. Если компания-инвестор отмечает на балансе свои вклады вне зависимости от долевого участия, то доходом будут считаться только прибыли после даты инвестирования, а средства, полученные сверх этого, пойдут в погашение инвестиций и отражаются как уменьшение ее стоимости.

Налогообложение инвестиций в ассоциированные компании

Налог на прибыль в случае деятельности ассоциированной компании взимается на основании п.7.6. Закона «О прибыли». Для инвестора правила отличаются от обычных: в налоговую базу включается только положительный результат инвестиций, ведущий за собой рост валового дохода.

На этапе вступления в долю расходы на это записываются как компенсация приобретенных акций. Сопутствующие траты, например комиссионные, учитываются как обычные валовые расходы. В доходы от таких операций включаются суммы, включенные в регламент п.7.6.4 «Закона о прибыли», в том числе погашение долгов.

ВНИМАНИЕ! Отрицательные результаты переносятся в будущие отчетные периоды: они уменьшат финансовый результат по операциям такого вида в будущем, пока не погасят отрицательное значение (скомпенсируют убыток).

Совместное предприятие (СП)

Под совместным предприятием (СП) понимают разновидность фирмы, созданной несколькими физическими лицами или компаниями, намеревающимися совместными усилиями извлекать от нее доход в течение длительного времени. СП может быть корпорацией либо иметь иную форму. Создание СП оформляется соглашением. В этом документе формулируются взаимные права и обязанности участников, отношения с третьими лицами. Допускается создание СП, все участники которого — отечественные предприятия; также они могут быть исключительно зарубежными.

Под международным СП подразумевают предприятие с участием сторон из двух и более государств. Подобная разновидность в нашей стране часто встречалась в ранние девяностые. Частой была неточная формулировка, что СП можно рассматривать в одном ряду с ООО или АО. Иначе говоря, его относили к организационно-правовым формам подобно этим последним. В действительности СП служит лишь для демонстрации, что данная компания интернациональная. При этом она может быть создана в форме ООО либо АО, к ее обозначению в качестве «совместного предприятия» это отношения не имеет.

Существенная характеристика СП — это то, что его участники совместно владеют продукцией компании. Данная черта отличает такое предприятие от других вариантов оформления взаимодействия между двумя компаниями — резидентами разных государств. Также эта характеристика влияет на процедуру расчетов между участниками.

СП — один допустимый вариант, при котором средства производства оказываются в совместном владении участников. Для таких предприятий характерно, что их участники имеют интерес друг к другу. Все партнеры нацелены на длительную работу в рамках организации. В действительности бизнес международного уровня может проходить в целом ряде форм, в частности:

- соглашения о кооперации;

- импортно-экспортные договоры;

- франшизы;

- продажи лицензий;

- соглашения о кооперации;

- наем производственных мощностей за границей.

Однако все названные виды операций имеют не слишком длительный характер. Устройство СП позволяет устранить массу затруднений в отношении:

- материально-технического обеспечения;

- получения сертификатов на выпуск продукции;

- достижения предписанных производственных стандартов;

- преодоления препон для импорта товаров, существующих в массе государств.

Значимые причины организации СП:

- сложности, с которыми сталкивается предприятие, стремящееся проникнуть на рынки других стран;

- нехватка сведений об обстановке и деловых обычаях в другом государстве;

- стремление партнеров действовать слаженными усилиями в ситуации повышенной непредсказуемости экономических тенденций.

Компания из-за рубежа, начинающая свои операции на территории определенной страны, может принять решение в пользу сотрудничества с локальным капиталом. Путем налаживания контактов с администрацией этой страны компания смягчает недовольство ее появлением и выражает уважение к чувствам местных жителей. Прибегая к таким приемам, она добивается контроля над сбытом, одновременно снижая риск, что ее предприятие на данной территории конфискуют. Если выбор делается именно в пользу СП, то опасность потерь для фирмы, осуществляющей инвестиции в производство в стране, ощутимо снижается по сравнению со случаями, когда она открывает собственное представительство или филиал либо приобретает готовую компанию в данной стране.

Названные причины очень важны. Ключевой довод в пользу владения заграничными активами на правах совместной собственности заключается в возникновении синергии в результате такого решения. Иначе говоря, мощности СП в различных государствах при использовании в комплексе дают выигрыш для владельцев. Прибыль от них превысит прибыль, на которую можно рассчитывать, если те же предприятия будут работать поодиночке.

В некоторых ситуациях объединяются собственные мощности, так как требуется противостоять превосходящим по размерам компаниям. Ряд инвесторов договаривается об основании СП в третьих странах, чтобы снизить расходы, которые обязательно возникают, когда компания начинает операции в совершенно новой юрисдикции. Так, бразильская компания Autolatina, выпускающая авто, образована немцами из фирмы Volkswagen и американцами из компании Ford.

Перед образованием СП желающей создать его компании приходится искать партнера в течение продолжительного периода. Также требуется произвести калькуляцию для сравнения издержек и дохода, такой расчет может быть весьма непростым. Необходимо договориться с другим участником по поводу технической политики будущего предприятия.

СП может быть рассчитано на достижение довольно широкого спектра целей:

- увеличение возможностей продукции предприятия в соревновании с конкурентами;

- получение доступа к новейшим технологиям других стран;

- обход барьеров между странами при распространении технологий;

- доступ к международному рынку:

- посредством определения характеристик спроса, специфичных для других стран;

- путем налаживания производства продукции по стандартам, практикующимся на международном рынке либо в стране, на которую рассчитано производство данной продукции;

- с помощью совокупности эффективных маркетинговых приемов;

- получение доступа к внутренним рынкам государств, негативно относящихся к вхождению на него зарубежных компаний, если они реализуют его посредством структур без участия отечественных фирм;

- получение доступа к дополнительным средствам, использование активов другого участника СП при сравнительно низких издержках;

- снижение стоимости продукции вследствие практики пониженных тарифов при транзакциях внутри совместного предприятия;

- снижение издержек на распространение продукции;

- улучшение снабжения вследствие получения сырья, компонентов и материалов, в том числе пользующихся повышенным спросом от партнера по СП.

Совместные предприятия подразделяют согласно целям их создания, в соответствии с тем, кто, с кем и где их образует, по соотношению долей у двух или большего количества компаний, участвующих в их создании, а также на основании схемы их управления. Можно указать ряд основных параметров подразделения СП.

Расположение данных предприятий и их учредителей

СП могут быть созданы при участии компаний различных государств, допускается и их создание фирмами, находящимися в одном государстве. Если продолжить классификацию совместных предприятий, у которых создавшие их компании происходят из разных стран, можно выделить три сочетания:

- СП, в которое входит некоторое количество компаний только из развитых стран;

- СП, которое включает компании из развитых и развивающихся территорий;

- СП, состоящее исключительно из фирм, относящихся к развивающимся странам.

Форма собственности

СП подразделяют на предприятия с инвестированием исключительно частного капитала, и предприятия, в которые вложены как средства частных компаний, так и учреждений с государственным участием. Допускается финансовое участие в СП организаций национальных и интернациональных.

Доля вклада различных лиц

Совместные предприятия могут основываться на паритетном вкладе, в этом случае доли у отечественных и зарубежных компаний одинаковы. У иностранного инвестора может быть превосходящая доля в капитале либо, напротив, уступающая доле отечественного инвестора. Не так давно СП получало льготы по сборам в бюджет, определявшимся тем, какая часть его капитала была во владении иностранного инвестора.

Род деятельности

С учетом задач, ставящихся организаторами СП, следует упомянуть следующие варианты:

- производственные компании;

- компании, занимающиеся закупками;

- компании, занимающиеся сбытом;

- компании, осуществляющие научно-исследовательскую работу;

- организации, деятельность которых носит составной характер.

Специфика вклада участников в деятельность совместных предприятий

Некоторые из совместных предприятий управляются сообща обоими или всеми партнерами, которые участвуют в выработке тактики действий, а также принимают решения по отдельным вопросам. В других же партнеры приобретают большие пакеты акций и производят инвестиции, а управлением предприятием не занимаются, исключением в большинстве случаев являются партнеры — резиденты государства, в которое пришли инвестиции.

Предпринимательство, осуществляемое совместными усилиями, стало весьма популярным способом ведения дел на международном уровне, поскольку оно позволяет достичь ряда преимуществ:

- нацеленное на выполнение совместных задач объединение активов участников, в том числе финансовых средств, объектов недвижимости, производственных комплексов, интеллектуальных прав и пр.;

- установка на продолжительную работу вместе в оговоренных областях экономической деятельности;

- образование уставного капитала при участии сразу нескольких организаций;

- синергия — выигрышный эффект от сложения возможностей ряда компаний, в том числе относящихся к стадиям подготовки к производству, производственного процесса и продаж, он достигается благодаря интеграции компонентов, имеющихся у одних компаний и отсутствующих у других;

- получение требуемых для работы образуемого предприятия технологических лицензий; стоит отметить, что чисто финансовый вклад в его капитал не является ключевым;

- уменьшение издержек на изготовление продукта, который от совместного предприятия благодаря установленным связям получает иностранный инвестор;

- получение доли от прибыли предприятия, образовавшейся вследствие использования новейших технологий либо изготовления продукции, оказания услуг, поскольку прибыль каждый участник в стандартном случае получает в размере его доли в СП;

- создание в СП правления, совета директоров либо иного органа, уполномоченного управлять данной структурой, независимого от руководящих органов компаний, учредивших СП;

- приобретение производственных мощностей, которых не хватает данной компании, но которые имеются в распоряжении другой;

- снижение издержек, требуемых на сбыт и управленческую деятельность при образовании СП, в сопоставлении с величиной издержек указанных типов. Они возникают, если компания либо открывает за границей предприятие, на 100% принадлежащее ей, либо создает филиал или представительство;

- разделение риска между двумя или несколькими структурами и коллективное несение ими ответственности по обязательствам.

Совместные предприятия имеют и определенные отрицательные стороны. Основное — это отношения между партнерами внутри СП. Опыт свидетельствует, что сложности данного плана возникают и у только что основанных СП, и у присутствующих на рынке длительный период. Установлено, что лишь если все участники согласны со стратегией компании, она считается одобренной. Равным образом консенсус требуется и для принятия решений хозяйственного характера. Зачастую выработка концепции СП требует долгих и напряженных переговоров. Причина разногласий между партнерами может состоять в том, что один из них стремится играть основную роль в принятии управленческих решений, также споры возникают по вопросам распределения прибыли.

Совместные предприятия в других странах образуются двумя или несколькими компаниями из одной страны (впрочем, допускается и участие зарубежных фирм), на паевой основе. В большинстве случаев длительность их существования невелика, цель их организации — производство определенного продукта. Подобные СП выпускают небольшое количество наименований, действуют недолго, и такой критерий, как наличие иностранного капитала, для них отсутствует.

Возврат к списку

Консолидированная финансовая отчетность

По материалам сайта www.1c-msfo.ru /

Составление

| МСФО | Материнские компании составляют консолидированную финансовую отчетность, которая включает отчетность всех дочерних компаний. Исключение предусмотрено при соблюдении следующих условий:

|

| ОПБУ США | Исключения не предусмотрены для финансовой отчетности общего назначения. Консолидированная финансовая отчетность считается более информативной, и ее составление обязательно для публичных акционерных компаний. Специальные правила применяются к определенным отраслям. |

| РПБУ | В целом сравнимо с МСФО, но количество исключений из правил консолидации может быть больше, чем в МСФО. Так, помимо 100 % дочерней компании, головная компания которой не требует составления консолидированной бухгалтерской отчетности, дочерняя компания также может не составлять консолидированную бухгалтерскую отчетность, если девяносто или более процентов ее голосующих акций или уставного капитала принадлежит ее головной организации и остальные акционеры (участники) не требуют составления консолидированной отчетности. Консолидированная отчетность может быть составлена либо по российским правилам, либо по МСФО. Если компания составляет отчетность в соответствии с МСФО она может не составлять консолидированную отчетность в соответствии с российскими правилами. На практике, многие головные организации не составляют консолидированную отчетность. Российские правила бухгалтерского учета ориентированы, прежде всего, на индивидуальную отчетность юридического лица. |

Модель консолидации и дочерние компанииОпределение

Определение дочерней компании для целей консолидации является важным различием между тремя системами бухгалтерского учета.

| МСФО | Основным при определении наличия взаимоотношений, характерных для отношений между материнской и дочерней компаниями, является понятие контроля. Контроль – это возможность материнской компании определять финансовую и хозяйственную политику дочерней компании для целей получения экономических выгод. Считается, что контроль существует, когда материнская компания прямо или косвенно через дочерние компании владеет более 50% голосов (голосующих акций). Контроль также присутствует, когда в собственности материнской компании находится половина или менее половины голосующих акций, но при этом она имеет юридические или договорные права, на основании которых она может контролировать большинство голосов или Совет директоров этой компании. Материнская компания может иметь контроль над компанией даже тогда, когда ей принадлежит менее 50% голосующих акций компании, и она не обладает ни договорными, ни юридическими правами, на основании которых она могла бы контролировать большинство голосующих акций или Совет директоров этой компании (фактический контроль). Приобретаемые (продаваемые) компании включаются (исключаются) из консолидированной отчетности с момента перехода контроля. Также необходимо принимать во внимание наличие потенциального права голоса, которое может быть использовано в текущий момент, при определении наличия контроля. Контролируемые предприятия специального назначения подлежат консолидации (см. ниже). |

| ОПБУ США | Применяется биполярная модель консолидации. Все решения в отношении консолидации в первую очередь должны оцениваться с использованием модели с переменной долей участия в компании. Если компания является компанией с переменной долей участия (КПД), руководство должно использовать указания в разделе «Предприятия специального назначения» (см. ниже). Компании, контролируемые через голосующие акции, консолидируются как дочерние. В ОПБУ США существует понятие аналогичное понятию фактического контроля, именуемое «effective control» – эффективный контроль. На практике эта понятие применяется редко. Соответственно могут возникать ситуации, в которых компания осуществляет консолидацию в соответствии с МСФО на основании понятия фактического контроля. При этом консолидация в соответствии с ОПБУ США и концепцией эффективного контроля не будет производиться. |

| РПБУ | Определение дочерней компании основано на возможности определять решения, принимаемые компанией, в силу преобладающего участия в уставном капитале компании, на основании договора или иным образом. В отличие от МСФО модель консолидации базируется на формальных признаках. |

Предприятия специального назначения

| МСФО | МСФО Предприятия специального назначения (ПСН) консолидируются, когда характер отношений с ними показывает, что компания контролирует ПСН. Признаки контроля возникают, когда:

Пенсионные планы и прочие долгосрочные планы, вознаграждения сотрудников, для учета которых применяется МСФО (IAS) 19 «Вознаграждения работникам», являются исключением из данного правила. |

| ОПБУ США | ПСН должно консолидироваться его основным бенефициаром, при условии, что ПСН соответствует определению КПД и основной бенефициар владеет переменной долей в такой компании, в результате чего он принимает на себя большую часть ожидаемых убытков КПД, получает большую часть ожидаемых распределяемых доходов КПД или и то и другое. Есть некоторые исключения из данного правила, например, пенсии и планы вознаграждения по окончании трудовой деятельности. Специальные критерии также допускают передачу финансовых активов компании специального назначения, которая не включается в консолидацию компании, передающей эти активы. Такое предприятие специального назначения должно быть квалифицируемое ПСН (согласно определению), при этом активы должны быть финансовыми активами (согласно определению). |

| РПБУ | Соответствующие правила отсутствуют. |

Неконсолидируемые дочерние компании

| МСФО | Все дочерние компании подлежат консолидации, кроме тех, которые не контролируются владельцем большинства акций. Если при приобретении дочерняя компания соответствует критериям компании, «предназначенной для продажи», как предусмотрено МСФО (IFRS) 5 «Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность», то материнская компания применяет порядок консолидации, предусмотренный для активов, предназначенных для продажи (т.е. представляет предназначенные для продажи активы и обязательства отдельной строкой), а не обычную постатейную консолидацию. |

| ОПБУ США | Аналогично МСФО. Неконсолидируемые дочерние общества отражаются по методу долевого участия за исключением тех случаев, когда предполагаемое существенное влияние не существует. |

| РПБУ | В целом правила сопоставимы с МСФО, но исключение дочерних компаний из процесса консолидации возможно и в иных случаях. Так, данные о дочерней компании могут не включаться в консолидированную отчетность:

Стоимостная оценка участия головной организации в дочернем обществе, являющемся банком или иной кредитной организацией, может отражаться в консолидированной отчетности в порядке, установленном для отражения вложений в зависимое общество. |

Единая учетная политика

| МСФО | При составлении консолидированной финансовой отчетности единая учетная политика примененяется всеми компаниями группы. |

| ОПБУ США | Аналогично МСФО, но существуют некоторые исключения. Консолидированная финансовая отчетность составляется на основании учетной политики единой для всех компаний внутри группы, кроме случаев, когда дочерняя компания применяет специальные отраслевые правила. Отступления в учетной политике при консолидации в связи с отраслевой спецификой разрешены. |

| РПБУ | Аналогично МСФО. |

Отчетные периоды

| МСФО | Консолидированная финансовая отчетность материнской компании и отчетность дочерней компании, как правило, составляются на одну и ту же отчетную дату. Однако МСФО допускают консолидацию дочерней компании, отчетность которой подготовлена на другую отчетную дату при условии, что период между соответствующими отчетными датами не превышает трех месяцев. Необходимо сделать поправки в отношении существенных операций, осуществленных в период между отчетными датами. |

| ОПБУ США | Аналогично МСФО, но обычно поправки по операциям за период между отчетными датами не делаются. |

| РПБУ | Консолидированная отчетность и отчетность дочерних обществ составляется только на одну и ту же календарную дату (конец года или квартала). |

ССЫЛКИ:

| МСФО | IAS 27, SIC-12, IFRS 5. |

| ОПБУ США | ARB 51, FAS 94, FAS 144, SAB 51, SAB 84, EITF 96-16, FIN 46. |

| РПБУ | Приказ МФ РФ №112. |

Инвестиции в ассоциированные компанииОпределение

| МСФО | Ассоциированная компания – это компания, на которую инвестор способен оказывать существенное влияние, т.е. имеет возможность участвовать в определении финансовой и операционной политики ассоциированной компании (но не контролировать ее). Участие в финансовой и операционной политике компании через представительство в Совете директоров компании свидетельствует о существенном влиянии. Владение инвестором долей в компании, которая дает не менее 20% прав голоса, предполагает наличие существенного влияния. |

| ОПБУ США | Аналогично МСФО, несмотря на то, что вместо термина «ассоциированная компания» используется термин «долевая инвестиция». ОПБУ не включают неинкорпорированные компании (созданные без образования юридического лица), хотя, как правило, такие компании отражаются в учете аналогичным образом. |

| РПБУ | Аналогично МСФО. |

Метод долевого участия

| МСФО | Инвестор должен учитывать инвестицию в ассоциированную компанию по методу долевого участия. Инвестор представляет свою долю в прибылях и убытках ассоциированной компании (после налогообложения) в отчете о прибылях и убытках. В разделе капитала инвестор отражает свою долю в изменениях в капитале ассоциированной компании, которые не были отражены в отчете о прибылях и убытках ассоциированной компании. Инвестор должен отразить возникающую при приобретении инвестиции разницу между стоимостью приобретения и долей инвестора в справедливой стоимости чистых идентифицируемых активов в качестве гудвила. Гудвил включается в балансовую стоимость инвестиции. Вложения инвестора в ассоциированную компанию отражаются по себестоимости плюс его доля в прибылях и убытках после приобретения, плюс его доля в движении резервов после приобретения, за вычетом полученных дивидендов. Убытки, которые уменьшают стоимость инвестиции ниже нуля, относятся на (уменьшают) другие долгосрочные активы, которые, по существу, формируют чистую инвестицию в ассоциированную компанию, такие как привилегированные акции, долгосрочная дебиторская задолженность и займы. Убытки, превышающие инвестицию инвестора в обыкновенные акции, относятся на другие компоненты в порядке, обратном очередности удовлетворения долговых требований. Дальнейшие убытки отражаются как обязательства только в той мере, в какой инвестор несет юридические обязательства или обязательства, вытекающие из практики, в отношении платежей от имени ассоциированной компании. Требуется раскрытие информации о финансовых результатах, активах и обязательствах существенных ассоциированных компаний. |

| ОПБУ США | Аналогично МСФО. |

| РПБУ | В целом правила сопоставимы с МСФО. Однако отсутствие в РПБУ некоторых детальных правил, предусмотренных МСФО, может привести к различиям в классификации и оценке инвестиций в отчетности. Например, в РПБУ не предусмотрено включение долгосрочных займов, выданных зависимому обществу, в стоимость инвестиции в зависимое общество и соответствующее отнесение убытков, превышающих инвестиции инвестора в акции, на уменьшение долгосрочных активов, которые в соответствии с МСФО по существу составляют инвестицию в зависимую компанию. |

Учетная политика

| МСФО | Финансовая отчетность инвестора составляется на основании единой учетной политики для схожих операций и событий; поправки производятся в учетной политике ассоциированной компании с тем, чтобы привести ее в соответствие с учетной политикой инвестора. |

| ОПБУ США | В финансовую отчетность инвестора поправки вносить не обязательно, если ассоцированная компания следует альтернативному методу, разрешенному ОПБУ США, но такие поправки разрешены. |

| РПБУ | Аналогично МСФО. |

Обесценение

| МСФО | Тестирование на предмет обесценения осуществляется в соответствии с МСФО (IAS) 36 (МСФО (IAS) 28.33) в случае, если в отношении инвестиции существует объективное подтверждение наличия одного из признаков обесценения, указанных в МСФО (IAS) 39.59 (МСФО (IAS) 28.31). При оценке будущих потоков денежных средств для целей тестирования на предмет обесценения инвестор может использовать свою долю в чистых будущих денежных потоках ассоциированной компании, или денежные потоки, ожидаемые в результате получения дивидендов. В отношении гудвила объекта инвестиции непосредственное тестирование на предмет обесценения инвестором не проводится. |

| ОПБУ США | Обесценение инвестиций в ассоциированную компанию признается, если снижение ее стоимости носит постоянный характер. Аналогично МСФО, в отношении гудвила объекта инвестиции непосредственное тестирование на обесценение инвестором не проводится. При наличии признаков постоянного обесценения инвестиция списывается до ее справедливой стоимости. |

| РПБУ | Тест на обесценение не производится. |

Инвестиции в совместные предприятияОпределение

| МСФО | МСФО определяют совместное предприятие как договор, согласно которому две или более стороны осуществляют экономическую деятельность, которая подлежит совместному контролю. Совместный контроль – это совместное осуществление контроля над экономической деятельностью, обусловленное договором. |

| ОПБУ США | ОПБУ США определяют корпоративное совместное предприятие как корпорацию, принадлежащую и управляемую небольшой группой компаний в качестве отдельного и специфического бизнеса или проекта для взаимной выгоды всех членов группы. |

| РПБУ | Совместная деятельность определяется как деятельность организации (отчетный сегмент), осуществляемая с целью извлечения экономических выгод или дохода совместно с другими организациями и (или) индивидуальными предпринимателями путем объединения вкладов и (или) совместных действий без образования юридического лица. |

Виды совместных предприятий

| МСФО | Выделяют три группы совместных предприятий:

|

| ОПБУ США | Рассматривают только совместно контролируемые компании, когда деятельность осуществляется через отдельное юридическое лицо. |

| РПБУ | Существуют три вида совместных предприятий. В зависимости от способа извлечения экономической выгоды и связанного с этим распределения обязанностей между участниками совместно осуществляемой деятельности согласно условиям соответствующих договоров, РПБУ определяют 3 способа участия в совместной деятельности:

|

Совместно контролируемые компании

| МСФО | МСФО требуют применять метод пропорциональной консолидации или метод долевого участия. При пропорциональной консолидации доля участника в активах, обязательствах, доходах и расходах должна быть построчно суммирована с аналогичными статьями финансовой отчетности участника или отражена в финансовой отчетности участника отдельной строкой. |

| ОПБУ США | Метод пропорциональной консолидации обычно не разрешается, за исключением совместно контролируемой деятельности без образования юридического лица в определенных отраслях. Участники применяют метод долевого участия для признания инвестиции в совместно контролируемую компанию. |

| РПБУ | Разрешена только пропорциональная консолидация. |

Вклады в совместно контролируемую компанию

| МСФО | Участник, который вкладывает неденежные активы, такие как акции или основные средства, в совместно контролируемую компанию в обмен на долю в ее капитале, должен отразить в отчете о прибылях и убытках часть прибыли или убытка от реализации вносимых активов, в части доли других участников, за исключением случаев, когда:

|

| ОПБУ США | Не предусматривается каких-либо указаний в отношении базы отражения взносов в совместно контролируемую компанию. Для совместных предприятий, финансовая отчетность которых представляется в КЦББ (или когда один или более участник совместного предприятия зарегистрирован в КЦББ), отражение взноса по справедливой стоимости разрешено только при условии соблюдения определенных строгих критериев. |

| РПБУ | Отражение каких-либо прибылей или убытков при осуществлении вкладов в простое товарищество правилами не предусмотрено. Активы, внесенные в счет вклада по договору, включаются организацией-участником в состав финансовых вложений по стоимости, по которой они отражены в его бухгалтерском балансе на дату вступления в силу договора простого товарищества. |

Совместно контролируемая деятельность

| МСФО | Требования аналогичны требованиям, применяемым к совместно контролируемым компаниям, без образования юридического лица. Участник должен отразить в своей финансовой отчетности:

|

| ОПБУ США | Метод долевого участия применяется для учета инвестиций в компании без образования юридического лица. Соответствующая доля активов, обязательств, прибылей и убытков включается в финансовую отчетность инвестора, в случае если инвестору принадлежит неделимая доля в каждом активе совместного предприятия. |

| РПБУ | Аналогично МСФО. |

Совместно контролируемые активы

| МСФО | Участник должен отражать свою долю в совместно контролируемых активах и любые возникающие у него обязательства. |

| ОПБУ США | Нет определенных требований. Однако в некоторых отраслях используется пропорциональная консолидация для отражения инвестиций в совместно контролируемые активы. |

| РПБУ | По совместно используемым активам данные об участии в совместной деятельности в части активов, обязательств, доходов и расходов у каждого участника формируются показатели бухгалтерской отчетности путем постатейного суммирования. Таким образом, в отчетности участника отражаются следующие данные, связанные с совместной деятельностью:

|

ССЫЛКИ:

| МСФО | IAS 1, IAS 28, IAS 31, SIC-13. |

| ОПБУ США | APB 18, FIN 35. |

| РПБУ | ПБУ 20/03, Приказ МФ РФ №112. |

Планы приобретения акций компании ее служащими

В основе содержащихся в данном разделе указаний лежит FAS 123 (в новой редакции) «Выплаты основанные на акциях», который вступил в силу для публичных компаний в отношении годовых отчетных периодов, начиная с 15 июня 2005 года, и для непубличных компаний, начиная с годовых отчетных периодов после 15 декабря 2005, при этом поощряется принятие стандарта в более ранние сроки. Часто выплаты, основанные на акциях, производятся через трасты, которые приобретают акции, предназначенные для передачи или продажи служащим.

Бухгалтерский учет

| МСФО | Активы и обязательства траста, основанного на акциях сотрудников, консолидируются спонсором, если соблюдаются критерии, изложенные в SIC-12. В сответствии с МСФО (IAS) 32 «Финансовые инструменты: раскрытие информации» компания учитывает собственные акции, удерживаемые в рамках плана участия сотрудников в капитале (ESOP), как собственные выкупленные акции. |

| ОПБУ США | Отражение трастов, связанных с акциями сотрудников, отличных от ESOP, осуществляется в целом аналогично МСФО. В соответствии с SOP 93-6 особые указания применяются в отношении ESOP. |

| РПБУ | Правила не установлены. |

ССЫЛКИ:

| МСФО | IAS 32, SIC-12. |

| ОПБУ США | FAS 123-R, SOP 93-6. |

Автор: Хелен Ллойд (Helen Lloyd),

технический редактор (аудит и бухгалтерский учет), CCH, Wolters Kluwer

Источник: Accountancy Live

Перевод: GAAP.RU

Фото: accountancylive.com

Продолжаем серию публикаций, посвященных недавно пересмотренному британскому стандарту FRS 102. См. также:

- «Британский FRS 102: обесценение»

- «Британский FRS 102: источники новой политики»

- «FRS 102: финансовые отчеты»

- «FRS 102: Инвестиционная собственность»

- «FRS 102: Отложенные налоги»

Пожалуй, самые непростые области нового стандарта UK GAAP FRS 102 «Стандарты финансовой отчетности, применяющиеся в Великобритании и Ирландской республике» – те, где привычные термины используются в новом значении, либо где учет приблизительно похож на уже знакомую версию, но имеет определенные отличия. Крупные изменения всегда проще отследить и принять во внимание.

Сегодняшняя тема – учет ассоциированных и совместных предприятий – содержит оба вида потенциальных ловушек для бухгалтера, поэтому перед переходом необходимо вооружиться четким мышлением и убедиться, что выбранный путь соответствует FRS 102.

Определения

Определение ассоциированного предприятия очень близко к прежнему стандарту FRS 9 («Ассоциированные и совместные предприятия»), поэтому очень маловероятно, что на практике оно приведет к серьезным отличиям. С другой стороны, для совместных предприятий FRS 102 привносит новую перспективу, поскольку язык формулировки базируется на IAS 31 «Участие в совместной деятельности», стандарте, который сегодня проходит процесс замещения (IFRS 11 «Соглашения о совместной деятельности» будет применяться в Европе в отношении периодов, начинающихся или уже начавшихся после 1 января 2014 г.).

Согласно FRS 102, совместное предприятие существует тогда, когда существует совместный контроль, определяемый как «оговоренное контрактом разделение контроля над экономической деятельностью». Заметим, что точно так же, как и в FRS 9, это разделение должно оговариваться контрактом, а не просто быть достигнуто, например, волей случая, когда одновременно несколько инвесторов (так уж сложилось) имеют примерно одинаковую долю владения.

Далее совместное предприятие классифицируется в соответствии с одним из следующих трех типов: совместно контролируемая операция, совместно контролируемый актив, либо совместно контролируемая организация. Определения, как можно догадаться, привязаны просто к названиям. Например, ключевое различие между совместно контролируемой организацией и совместно контролируемой операцией в том, что первая представляет собой отдельное юридическое лицо, где совместные операции имеют место быть. Аббревиатура, которая для этого использовалась в FRS 9, была «JANE» (joint arrangement that is not an entity – «совместное соглашение, не являющееся организацией»), и в стандарте FRS 102 ее можно использовать в отношении совместно контролируемых активов либо операций.

Учет по методу долевого участия

Как показано в таблице (см. ниже), учет по методу долевого участия (equity accounting) должен применяться в отношении инвестиций в ассоциированные и совместно контролируемые предприятия в групповой финансовой отчетности. Базовые принципы тут те же, что и в FRS 9: инвестиции изначально признаются по цене транзакции, а потом в каждом периоде производится корректировка на долю инвестора в прибылях и убытках, прочем совокупном доходе, капитале ассоциированного или совместно контролируемого предприятия.

Впрочем, небольшое различие с прежними правилами UK GAAP имеются в отношении потерь, понесенных инвесторами. Согласно прежним правилам UK GAAP, по умолчанию инвестор продолжает признавать свою долю в потерях даже после того, как инвестиционная стоимость станет отрицательной (таким образом, на балансе появятся обязательства). Единственным оправданием для прекращения признания является явное свидетельство в пользу того, что инвестор окончательно и бесповоротно изъял свою долю из участия, в результате чего его или ее уже нельзя рассматривать в качестве участника. В новом FRS 102, однако, применяется противоположная логика учета по умолчанию: инвестор прекращает признавать свою долю в потерях, когда инвестиционная стоимость достигает нуля, если только не действует юридическое или контрактное обязательство о произведении выплат от его или ее имени. Инвесторы в совместно контролируемых предприятиях, которые по FRS 9 классифицировались в качестве совместных организаций и, следовательно, привыкли к использованию метода валового участия (gross equity method), должны будут внести изменения в свою политику, поскольку в новом стандарте это не разрешено. Хотя это не вносит изменений в цифры отчетности, это перекраивает вид балансового отчета и может изменить решение о финансировании, если оно базируются на соотношениях, доходности на активы и тому подобных показателях.

Учет по справедливой стоимости

Учет по справедливой стоимости для инвестиций в ассоциированные и совместно контролируемые предприятия присутствует как возможность в нескольких ситуациях, проиллюстрированных в таблице (см. ниже). Сложности, впрочем, тут могут быть двух основных видов: использование «модели справедливой стоимости» и измерения «на основе справедливой стоимости с изменениями, признаваемыми через прибыли и убытки».

Возможность признания инвестиций по справедливой стоимости с изменениями, признаваемыми через прибыли и убытки, в пояснении не нуждается. Она отражает оговоренную законодательством возможность отражать определенные виды финансовых инструментов по «fair value». С другой стороны, модель справедливой стоимости как таковая для британских составителей отчетности нова. Она позволяет производить переоценку в конце каждого периода по справедливой стоимости, а изменения отражаются прямо в прочем совокупном доходе (OCI), а вовсе не прибылях. На практике может быть возможным применение модели справедливой стоимости и одновременного отражения инвестиций по методу затрат, потому что в стандарте предусмотрено исключение под невыполнимость (действий).

Модель затрат

Модель затрат, применяемая в отношении инвестиций в ассоциированные и совместно контролируемые предприятия, довольно проста: инвестиции измеряются по себестоимости минус обесценение. Важно отметить, что обесценение не относится только лишь к модели затрат. Хотя изменения в стоимости обычно признаются в рамках использования модели справедливой стоимости либо, как вариант, через справедливую стоимость, изменения которой отражаются в составе прибыли или убытков (FVTPL – «fair value through profit and loss»), обесценение может возникнуть и в случае с инвестициями, учитываемыми методом долевого участия.

Совместные предприятия кроме тех, что контролируются совместно

Этот другой тип предприятий раньше не рассматривался. Хотя они и новые, учет тут вовсе не экзотический. Если кратко, то инвесторы в совместных предприятиях, которые не входят в состав отдельного юридически признанного лица, ведут свой учет на балансах только тех предприятий, где у них есть прямые права либо обязательства. Это отличается от ситуации, когда инвестор владеет пакетом акций в ООО (обществе с ограниченной ответственностью), где обязательства владельца пакета ограничены капиталом, который он или она вложил(-а), а единственный его или ее актив – это право на получение доли прибыли. Инвесторы в совместно контролируемых активах и операциях не защищены регистрацией в качестве юридического лица – следовательно, обязаны в полной мере учитывать все свои риски и доходы.

Итоги

Осуществляя переход на FRS 102, одним из аспектов этого процесса необходимо сделать пересмотр всех своих инвестиций, чтобы проверить правильность классификации и сравнить их учет с новыми требованиями. По этой части нет никаких исключений, поэтому инвесторы, использующие метод затрат и желающие перейти на модель справедливой стоимости, должны будут убедиться, что переоценка произведена именно на дату перехода.

Выбор учетной политики для ассоциированных и совместных предприятий

|

Материнская организация – консолидированная финансовая отчетность |

Ассоциированное предприятие |

Метод долевого участия (если только не является частью портфеля инвестций – тогда FVTPL) – секц. 14 |

|

Материнская организация – консолидированная финансовая отчетность |

Совместно контролируемое предприятие |

Метод долевого участия |

|

Материнская организация – консолидированная финансовая отчетность |

Совместно контролируемый актив |

Признать долю инвестора в совместно контролируемых активах и обязательствах, собственные обязательства, доход от продажи или использования доли в произведенном благе, долю расходов, собственные расходы |

|

Материнская организация – консолидированная финансовая отчетность |

Совместно контролируемая операция |

Признать активы, которые контролирует инвестор, и обязательства, которые он несет, с понесенными затратами и долей дохода |

|

Материнская организация – отдельная финансовая отчетность |

Дочерняя структура, ассоциированная организация или любая форма совместного предприятия |

Себестоимость минус обесценение; справедливая стоимость с изменениями, признаваемыми в прочем совокупном доходе, либо с изменениями, признаваемыми в прибылях (секц. 14/15) |

|

Нематеринская организация – отдельная финансовая отчетность |

Ассоциированная либо совместная организация |

Модель затрат; справедливая стоимость с изменениями, признаваемыми в прочем совокупном доходе, либо с изменениями, признаваемыми в прибылях (секц. 14/15) |

Некоторые замечания по новым стандартам

FRS 102 выпустили относительно недавно, и комментарии по нему еще поступают. По этой причине наличествуют самые разные интерпретации, особенно с учетом лаконичности самого стандарта. Читателям напоминают, что сверяться с текстом следует, когда применяется их собственное профессиональное суждение, и что также нужно помнить об иерархии разработки учетной политики, изложенной в 10-й секции:

- Сначала сверяйтесь с FRS 102, а также другими все еще действующими положениями британских стандартов;

- Потом обратите внимание на рекомендованные руководства по учетной практике;

- Потом применяйте основополагающие принципы и концепции из второй секции;

- Наконец, разрешено (хотя этого никто и не требует) сверяться с руководствами по МСФО, применяемыми в ЕС.

Все прочие руководства, такие как IFRS for SMEs и сопутствующие документы, а также тренировочные материалы IASB, возможно, могут быть вам полезны в осмыслении содержания стандарта, но на статус официально признаваемых никак не тянут.

Можно ожидать, что в первые годы внедрения FRS 102 будет нарабатываться общая привычная учетная практика, но до того момента формулировки самого стандарта – лучшее руководство, какое только можно себе представить.

Что до нашей сегодняшней статьи и других материалов цикла, то стоит понимать, что в них содержится субъективное авторское мнение.

О сроках вступления данного МСФО в силу для обязательного применения отдельными видами некредитных финансовых организаций см. Указание Банка России от 16.08.2022 N 6219-У.

C31 Пункты 40 — 41 изложить в следующей редакции:

40 После применения метода долевого участия, включая признание убытков ассоциированной организации или совместного предприятия в соответствии с пунктом 38, организация применяет пункты 41A — 41C с целью определения объективного подтверждения обесценения чистых инвестиций в ассоциированную организацию или совместное предприятие.

41 Организация также применяет требования МСФО (IFRS) 9 в отношении обесценения в отношении удерживаемых ею других форм участия в ассоциированной организации или совместном предприятии, которые попадают в сферу применения МСФО (IFRS) 9 и не являются частью чистых инвестиций.

После пункта 41 включить пункты 41A — 41C следующего содержания:

41A Чистые инвестиции в ассоциированную организацию или совместное предприятие обесцениваются и имеют место убытки от обесценения, если и только если существует объективное свидетельство обесценения в результате одного или нескольких событий, которые имели место с момента первоначального признания чистых инвестиций («событие, приводящее к убытку»), и такое событие (или события), приводящее к убытку, оказывает влияние на расчетные будущие денежные потоки по чистым инвестициям, величина которого может быть надежно оценена. Определение одного конкретного события, которое приводит к обесценению, может не представляться возможным. Обесценение может вызываться совокупностью событий. Убытки, ожидаемые в результате будущих событий, не признаются вне зависимости от степени вероятности их понесения. Объективные подтверждения обесценения чистых инвестиций включают наблюдаемые данные о следующих событиях, приводящих к убытку, которые становятся известны организации:

(a) значительные финансовые затруднения, возникшие у ассоциированной организации или совместного предприятия;

(b) нарушение договора, например, дефолт или уклонение от уплаты со стороны ассоциированной организации или совместного предприятия;

(c) предоставление организацией уступки ее ассоциированной организации или совместному предприятию в силу экономических или правовых причин, связанных с их финансовыми затруднениями, которая не была бы предоставлена в противном случае;

(d) банкротство или иная финансовая реорганизация ассоциированной организации или совместного предприятия становятся вероятными; либо

(e) исчезновение активного рынка для чистых инвестиций в результате финансовых затруднений ассоциированной организации или совместного предприятия.

41B Исчезновение активного рынка в результате прекращения открытой торговли долевыми или финансовыми инструментами ассоциированной организации или совместного предприятия не является свидетельством обесценения. Снижение кредитного рейтинга ассоциированной организации или совместного предприятия или снижение справедливой стоимости ассоциированной организации или совместного предприятия само по себе не является свидетельством обесценения, хотя может свидетельствовать об обесценении в совокупности с другими доступными данными.

41C В дополнение к типам событий, описанным в пункте 41A, объективное свидетельство обесценения чистых инвестиций в долевые инструменты ассоциированной организации или совместного предприятия включает информацию о значительных изменениях с неблагоприятным влиянием, имевших место в технологической, рыночной, экономической или правовой среде, в которой ассоциированная организация или совместное предприятие осуществляет деятельность, указывающих на то, что первоначальная стоимость инвестиции в долевой инструмент может быть не возмещена. Значительное или продолжительное снижение справедливой стоимости инвестиции в долевой инструмент ниже ее первоначальной стоимости также является объективным свидетельством обесценения.

Пункт 42 изложить в следующей редакции:

42 Поскольку гудвил, который является частью балансовой стоимости инвестиций в ассоциированную организацию или совместное предприятие, не признается отдельно, он не подлежит отдельному тестированию на обесценение с применением требований для теста на обесценение гудвила, установленных МСФО (IAS) 36 «Обесценение активов». Вместо этого вся балансовая стоимость инвестиций тестируется на обесценение согласно МСФО (IAS) 36 как единый актив путем сопоставления их возмещаемой суммы (представляющей собой наибольшее из двух значений: ценность использования или справедливая стоимость за вычетом затрат на продажу) с их балансовой стоимостью в тех случаях, когда применение требований пунктов 41A — 41C показывает, что инвестиции могли подвергнуться обесценению. Убыток от обесценения, признаваемый в таких обстоятельствах, не относится на какой-либо актив, включая гудвил, входящий в состав балансовой стоимости инвестиций в ассоциированную организацию или совместное предприятие. Следовательно, любое восстановление такого убытка от обесценения признается в соответствии с МСФО (IAS) 36 в том случае, если возмещаемая сумма чистых инвестиций впоследствии возрастает. При определении ценности использования чистых инвестиций организация оценивает:

(a) свою долю в приведенной стоимости расчетных будущих денежных потоков, которые, как ожидается, будут сгенерированы ассоциированной организацией или совместным предприятием, включая денежные потоки от операций ассоциированной организации или совместного предприятия и поступления от окончательного выбытия инвестиций; или

(b) приведенную стоимость расчетных будущих денежных потоков в виде дивидендов, ожидаемых к получению от инвестиций и от окончательного выбытия инвестиций.

При правильных допущениях оба метода дают один и тот же результат.

После пункта 45 включить пункт 45A следующего содержания:

45A МСФО (IFRS) 9, выпущенным в июле 2014 года, внесены изменения в пункты 40 — 42 и добавлены пункты 41A — 41C. Организация должна применить указанные поправки одновременно с применением МСФО (IFRS) 9.

Стандарты МСФО (IFRS) 3 «Объединения бизнесов» и МСФО (IFRS) 10 «Консолидированная финансовая отчетность» посвящены различным аспектам контроля над инвестициям одной компании в другие компании: как определить и учесть эти инвестиции, а также, как их консолидировать в отчетности.

Еще одним очень частым видом инвестиций является ассоциированная компания, на которую компания-инвестор оказывает значительное влияние.

Правила учета таких инвестиций определяются стандартом МСФО (IAS) 28 «Инвестиции в ассоциированные организации и совместные предприятия». Рассмотрим основные положения этого стандарта.

[см. полный текст стандарта IAS 28, а также IFRS 3 и IFRS 10]

Какова цель МСФО (IAS) 28?

Целью стандарта МСФО (IAS) 28 «Инвестиции в ассоциированные организации и совместные предприятия» является определение:

- правил учета инвестиций в ассоциированные компании;

- требований к применению метода долевого участия при учете инвестиций в ассоциированные компании и совместные предприятия.

[см. параграф IAS 28:1]

Цели МСФО (IAS) 28.

Цели МСФО (IAS) 28.

Напомним, что означают эти термины:

Ассоциированная организация (‘associate’) является компанией, на которую инвестор оказывает значительное влияние.

[см. определение в параграфе IAS 28:3]

Совместное предприятие (‘joint venture’) представляет собой совместную деятельность, в рамках которой стороны осуществляют совместный контроль над компанией и имеют права на чистые активы компании.

[см. определение в параграфе IAS 28:3]

Что такое значительное влияние и как его идентифицировать?

Стандарт МСФО (IAS) 28 определяет значительное влияние (‘significant influence’) как право участвовать в принятии решений, связанных с финансовой и операционной (хозяйственной) политикой компании, НЕ обладая при этом полным или совместным контролем над принятием этих решений.

[см. определение в параграфе IAS 28:3]

Иногда бывает сложно определить, имеем ли мы дело с контролем или значительным влиянием — и при этом бухгалтер не может ошибаться в этом вопросе, поскольку весь дальнейший бухгалтерский учет и финансовая отчетность зависят от этой классификации.

Как подтвердить наличие значительного влияния?

Основным показателем значительного влияния является (прямо или косвенно) владение более 20% голосующих акций объекта инвестиций.

Но!

Это не строгое правило и часто бывает так, что фактически такая доля не соответствует значительному влиянию.

Иногда бывает так, что когда инвестор владеет более 20% голосов (но менее 50), он получает контроль над объектом инвестиций.

Допустим, компания ABC владеет 40% компании XYZ. Остальные 60% распределены между большим количеством мелких инвесторов, каждый из которых удерживает долю не более 1%.

В данном случае ABC не владеет контрольным большинством голосов (более 50%), и ее доля превышает 20%, что может свидетельствовать о значительном влиянии.

Но, поскольку другие инвесторы владеют максимум по 1% каждый, вероятность одержать верх над голосом ABC в основных решениях очень низка, поэтому компания ABC может фактически обладать контролем над компанией XYZ, а не значительным влиянием. Конечно, такую ситуацию следует изучить более подробно.

Другие способы доказать значительное влияние заключаются в следующем:

- Инвестор заседает в совете директоров (или другом эквивалентном руководящем органе) компании.

- Инвестор участвует в процессе разработки политики компании (включая решения о выплате дивидендов).

- Между инвестором и компанией есть существенные операции.

- Между инвестором и компанией есть обмен управленческим персоналом.

- Компания предоставляет инвестору необходимую техническую и управленческую информацию.

[см. параграф IAS 28:6]

Когда вы оцениваете наличие значительного влияния, вы должны всегда изучать потенциальные права голоса (в виде опционов на покупку акций, конвертируемых долговых инструментов и т. д.).

Как применять метод долевого участия?

Как только инвестор получает значительное влияние или совместный контроль над совместным предприятием, он должен применять в учете метод долевого участия (‘equity method’).

[см. определение в параграфе IAS 28:3]

Основными принципами метода долевого участия являются:

При первоначальном признании:

1. Инвестиции в ассоциированную компанию или совместное предприятие признаются по себестоимости. Проводка:

Дебет. Инвестиции в отчете о финансовом положении.

Кредит. Денежные средства (банковский счет и т.п.).

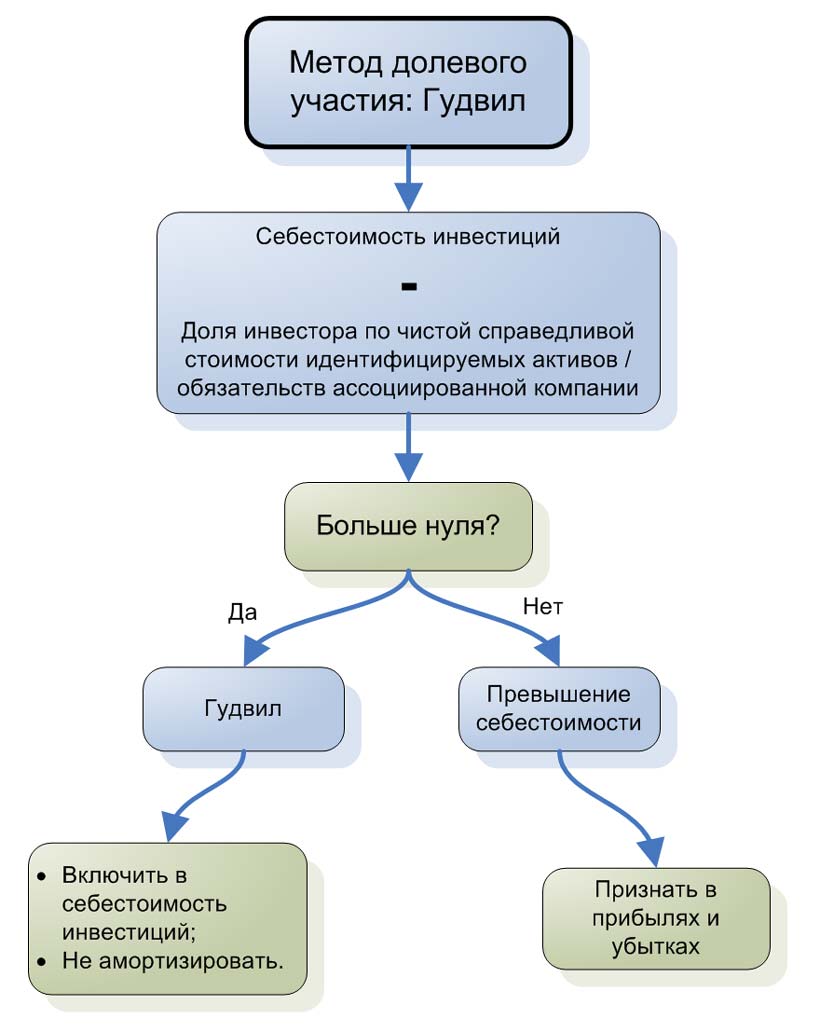

2. Если есть разница между себестоимостью инвестиций и долей инвестора в компании (оцененной по чистой справедливой стоимости идентифицируемых активов и обязательств), то учет зависит от того, является ли эта разница положительной или отрицательной:

- Если разница положительная (себестоимость выше, чем доля инвестора), тогда есть гудвил, который не признается отдельно. Он включается в стоимость инвестиций и не амортизируется.

- Когда разница отрицательная (себестоимость ниже доли инвестора), то она признается как доход в составе прибыли или убытка в период приобретения инвестиций.

Метод долевого участия: Гудвил

Метод долевого участия: Гудвил

Последующий учет, после первоначального признания:

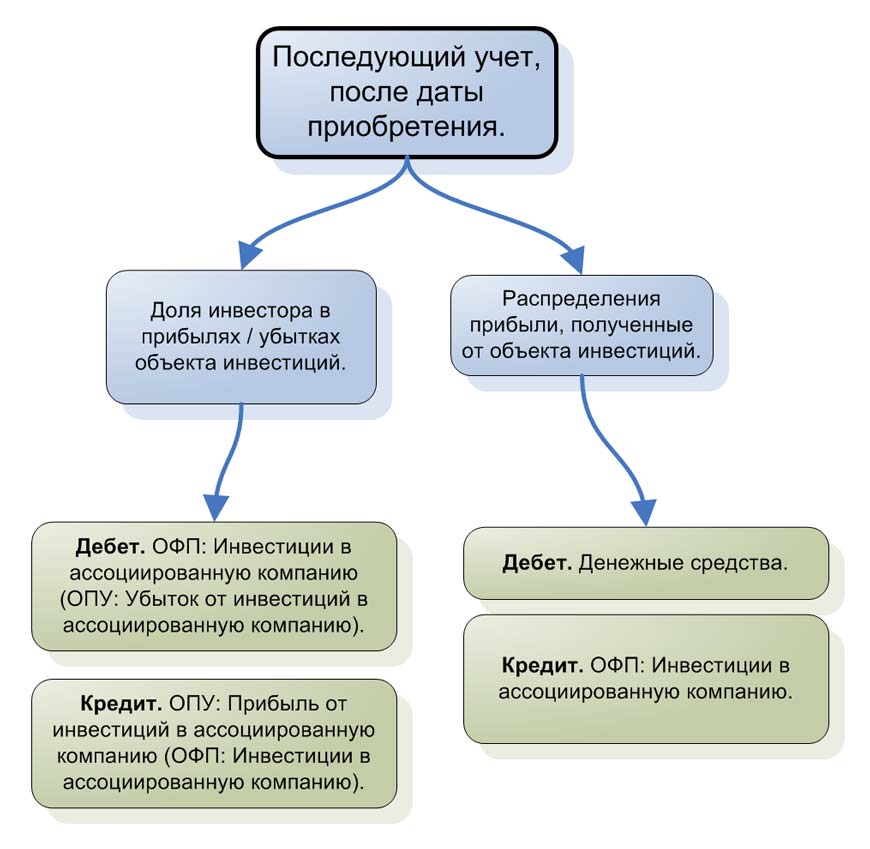

1. Балансовая стоимость инвестиций увеличивается или уменьшается на долю инвестора от чистой прибыли или убытка от инвестиций после даты приобретения. Проводка:

Дебет. Инвестиции в отчете о финансовом положении и

Кредит. Доход ассоциированной компании в составе прибыли или убытка.

Или, наоборот, в случае убытка ассоциированной компании.

Когда ассоциированная компания или совместное предприятие несет убытки, и эти убытки превышают балансовую стоимость инвестиций, инвестор не может снизить балансовую стоимость инвестиций ниже нуля. Инвестор просто прекращает нести дальнейшие убытки.

2. Когда компания распределяет дивиденды инвестору, такое распределение уменьшает балансовую стоимость инвестиций. Проводка:

Дебет. Денежные средства (или все, что применимо)

Кредит. Инвестиции в отчете о финансовом положении

Метод долевого участия: Последующий учет, после даты приобретения.

Метод долевого участия: Последующий учет, после даты приобретения.

Процедуры метода долевого участия.

Процедуры метода долевого участия очень похожи на процедуры консолидации, описанные в стандарте МСФО (IFRS) 10 «Консолидированная финансовая отчетность»:

- И инвестор, и объект инвестиций должны применять единообразные учетные политики для подобных операций.

- Используется та же самая отчетная дата, если это не является практически невозможным.

- Доля инвестора в прибыли или убытке от взаимных операций «снизу вверх» (‘upstream’) и «сверху вниз» (‘downstream’) исключается. Таким образом, вы не устраняете остатки на счете (дебиторской или кредиторской задолженности) на конец отчетного периода, но вы исключаете долю инвестора в прибыли.

В каких случаях метод долевого участия не применим?

Инвестору не нужно применять метод долевого участия в следующих обстоятельствах:

1. Инвестор является материнской компанией, которой не нужно подготавливать консолидированную финансовую отчетности в соответствии с исключениями, предусмотренными параграфом IFRS 10:4(a), который сводится к следующему:

- Компания является дочерней компанией, находящейся под полным или частичным контролем другого инвестора, и владельцы этой другой компании-инвестора проинформированы и не возражают против того, что дочерняя компания не примененяет метод долевого участия;

- Долговые или долевые инструменты предприятия не торгуются на открытом рынке;

- Предприятие не предоставляет свою финансовую отчетность в Комиссию по ценным бумагам или другой аналогичный орган с целью эмиссии финансовых инструментов любого класса на открытом рынке;

- Конечная или любая промежуточная материнская компания объекта инвестиций составляет консолидированную финансовую отчетность в соответствии с МСФО, доступную для публичного использования.

2. Когда инвестиции в ассоциированную компанию или совместное предприятие удерживаются в компании, которая является венчурной организацией, взаимным или паевым фондом или аналогичным предприятием, тогда инвестор может оценивать инвестиции по справедливой стоимости через прибыль или убыток в соответствии с МСФО (IFRS) 9 (и таким образом, не применять метод долевого участия). То же самое относится к ситуации, когда инвестор осуществил инвестиции в ассоциированную компанию, часть которой принадлежит таким организациям.

Здесь следует добавить, что, если инвестиции соответствуют критериям МСФО (IFRS) 5 и классифицируются как удерживаемые для продажи, инвестор должен применять к ним IFRS 5, а не метод долевого участия (если это относится только к части инвестиций, то к этой части применяется МСФО (IFRS) 5).

[см. полный текст стандарта IFRS 5]

Когда прекращать применение метода долевого участия?

Инвестор прекращает применять метод долевого участия, когда его объект инвестиций перестает быть ассоциированным или совместным предприятием.

Способ прекращения зависит от конкретных обстоятельств. Например, если объект инвестиций становится дочерней компанией, тогда инвестор прекращает применять метод долевого участия и начинает применять полную консолидацию в соответствии с IFRS 10 / IFRS 3.