См. Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов.

1.3. Совершенствование специальных налоговых режимов для малого предпринимательства.

С 1 января 2013 года вступила в действие патентная система налогообложения для индивидуальных предпринимателей, которая в виде главы 26.5 «Патентная система налогообложения» Кодекса выделена в самостоятельный специальный налоговый режим.

Патентная система налогообложения применяется по 47 видам деятельности, перечисленным в Кодексе. Кроме того, субъекты Российской Федерации смогли ввести указанный специальный налоговый режим по дополнительному перечню видов предпринимательской деятельности, относящихся к бытовым услугам населению.

Были установлены минимальные и максимальные размеры потенциально возможного к получению индивидуальным предпринимателем годового дохода, являющегося базой для исчисления налога, которые субъекты Российской Федерации вправе увеличивать от трех до десяти раз в зависимости от вида и места осуществления предпринимательской деятельности.

Индивидуальным предпринимателям, применяющим патентную систему налогообложения, разрешено использовать наемных работников, средняя численность которых не должна превышать 15 человек.

При этом 100% поступлений от патентной системы налогообложения направляется в местные бюджеты.

С 2013 года переход на систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности стал добровольным. Данный специальный налоговый режим по мере расширения сферы применения патентной системы налогообложения будет отменен с 2018 года.

Также были внесены изменения в положения Кодекса, регулирующие применение упрощенной системы налогообложения, системы налогообложения для сельскохозяйственных товаропроизводителей, системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности в целях упрощения перехода на них организаций и индивидуальных предпринимателей, совершенствования порядка исчисления и уплаты налогов.

Специальные налоговые режимы — это режимы налогообложения, при которых субъекты бизнеса получают возможность сократить документооборот и отчетность, уплачивая фактически один налог. Ставки и порядок уплаты, условия применения определяются в НК РФ и других федеральных и местных законах. В статье представлена краткая характеристика режимов в сводной таблице.

Специальные налоговые режимы 2018 года объединяют 5 основных спецрежимов, их список пока не изменился, хотя в ближайшее время он может пополниться так называемым налогом для самозанятых. Что такое специальные режимы налогообложения, какими нормами регулируются правоотношения, возникающие по поводу их применения, разберемся далее в статье.

Понятие

Изначально при регистрации индивидуального предпринимателя или организации законодатель предусматривает применение общей системы налогообложения (ОСН или ОСНО). Для перехода на спецрежимы налогообложения потребуется решение субъекта бизнеса, оформленное в виде заявления в инспекцию ФНС по месту регистрации. О том, как написать такое заявление, мы рассказывали в статье «Уведомление о переходе на УСН». Подать заявление можно либо сразу же после регистрации, либо раз в год — до 31 декабря.

Специальный режим — это режим налогообложения, предусматривающий особый порядок подсчета и определения налога за определенный срок, в случаях и порядке, установленных фискальным законодательством. Специальные налоговые режимы кратко — это преференции для субъектов малого бизнеса, так как она предусматривает освобождение от части обязательных платежей.

По сути все они предусматривают уплату только одного обязательного платежа. Это существенно упрощает документооборот и отчетность предпринимателей и организаций, особенно субъектами бизнеса ценится возможность избежать налогообложения по НДС, так как это достаточно сложный в применении и расчете сбор в пользу государства.

Законодательное регулирование

Правовое регулирование специальных налоговых режимов опирается на положения Налогового кодекса РФ. Однако федеративное устройство нашего государства накладывает на правовое регулирование фискальной сферы свой отпечаток: регионам предоставлены определенные правомочия.

Сами спецрежимы не приобретают статус региональных, так как основные положения установлены на федеральном уровне. Однако Налоговый кодекс наделяет региональных законодателей правом определять для своего региона:

- отрасли и виды деятельности, для которых устанавливаются спецрежимы;

- размер налоговых отчислений;

- условия применения налоговых льгот и т. п.

Так, региональные власти могут, в зависимости от конкретной ситуации на местах, корректировать общие положения, уточнять ставки (в случае с УСН) или виды деятельности и ставки (ЕНВД и ПСН).

Местные власти столицы, например, установили, что на территории города федерального значения ЕНВД не применяется вовсе. Поэтому чтобы применять соответствующую систему, необходимо изучить не только нормы НК РФ и федеральных законов, но и местных.

Таким образом, специальный налоговый режим — это система налогообложения, принципы которой кратко сформулированы в ст. 12 Налогового кодекса РФ. Понятие и виды специальных налоговых режимов даны в ст. 18 НК РФ. Далее рассмотрим виды спецрежимов, из описания которых станут понятны их суть, функции и задачи.

Виды

Далее представим специальные налоговые режимы, общая характеристика будет дана в сводной таблице после перечисления. Итак, полный перечень спецрежимов (полное и сокращенное наименование, принятое в нормативных актах и на практике):

- система налогообложения (для сельскохозяйственных товаропроизводителей или единый сельскохозяйственный налог (ЕСХН);

- упрощенная система налогообложения (УСН);

- единый налог на вмененный доход (ЕНВД);

- система налогообложения при выполнении соглашения о разделе продукции (СРП);

- патентная система налогообложения (ПСН).

|

Вид |

Глава НК РФ |

Краткая характеристика |

Ограничения по применению |

Ставка | Налоговая база |

| ЕСНХ | Гл. 26.1 | Обложению подлежит разница между поступлениями и затратами по ставке 6 %. | Предусмотрена только для предприятий, осуществляющих сельхоздеятельность, при количестве работников до 300 человек. | 6 % | Зависит от дохода |

|

УСН |

Гл. 26.2 |

Плательщик выбирает объект обложения — доходы или доходы минус расходы. Для первого варианта установлена ставка 6 % и для второго — 15 % (по решению региональных властей эти показатели могут быть уменьшены соответственно до 1 и 5 %). |

Количество работников — 100, величина поступлений за год — 150 000 000 рублей. Ограничения во видам деятельности указаны в ст. 346.12. |

6 % или 15 % | Зависит от дохода |

|

ЕНВД |

Гл. 26.3 |

Плательщик перечисляет 15 % (ставка может быть снижена по решению региональных властей до 7,5 %) с определенного вмененного дохода. |

По количеству работников — 100. В соответствии со ст. 346.26, определены виды деятельности, на которых она может быть применена (регионы могут расширить список). |

15 % | Постоянная |

|

СРП |

Гл. 26.4 |

Применяется юрлицами или их объединениями, являющимися инвесторами при разработке месторождения полезных ископаемых и заключившими соответствующее соглашение с государством. |

Зависит от дохода | ||

| ПСН | Гл. 26.5 | ИП покупает патент по установленной в регионе цене на право осуществления определенного вида деятельности. Ставка составляет 6 % от возможного дохода (может быть уменьшена в регионе вплоть до 0). При этом отчетность вообще не составляется, ведется только книга учета доходов и расходов. |

Только для ИП. Количество работников — 15, величина поступлений за год — 60 000 000 рублей. Виды деятельности перечислены в ст. 346.43 НК РФ(регионы вправе уточнить список). |

6 % | Постоянная |

Источник: http://ppt.ru/

- Авторы

- Резюме

- Файлы

- Ключевые слова

- Литература

Кукреш К.В.

1

Левкина Е.В.

1

1 Владивостокский Государственный Университет Экономики и Сервиса (ВГУЭС)

Статья посвящена основным направлениям совершенствования системы налогообложения субъектов малого предпринимательства. Проводится анализ взаимосвязи между развитием малого бизнеса, ростом собираемости налогов. В настоящее время малый бизнес претерпевает постоянные изменения в Налоговом законодательстве. Предприниматель вправе использовать любой из подходящих налоговых режимов. Представлены проблемы, которые препятствуют малому предпринимательству развиваться так же активно, как развиваются предприятия за рубежом.

налоговая система

специальный налоговый режим

малый бизнес

упрощённая система налогообложения

патент

единый налог на вменённый доход

законодательство

микропредприятия

1. Ворожбит О.Ю. Налоговая политика государства и её влияние на развитие предпринимательства // Территория новых возможностей. Вестник Владивостокского государственного университета экономики и сервиса. – 2010. – № 5. – С. 9–16.

2. Корень А.В., Лещенко Р.И. Механизмы и направления налогового планирования в малом бизнесе // Современные проблемы науки и образования. – 2014. – № 3. – С. 361.

3. Леликова Н.А., Конвисарова Е.В. Зарубежный опыт налогообложения малого бизнеса // Успехи современного естествознания. – 2014. – № 12–2. – С. 127–129.

4. О развитии малого и среднего предпринимательства в Российской Федерации: Федеральный Закон от 24.07.2007 г. № 209 – ФЗ [Электронный ресурс] / СПС «Консультант Плюс». – Режим доступа: http://base.consultant.ru.

5. О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства: Постановление Правительства РФ от 09.02.2013 г. № 101 – [Электронный ресурс] / СПС «Консультант Плюс». – Режим доступа: http://base.consultant.ru.

6. Налоговый кодекс Российской федерации. Часть первая статья 3 пункт – [Электронный ресурс] / СПС «Консультант Плюс». – Режим доступа: http://base.consultant.ru.

Развитие малого предпринимательства в России на данный момент является одним из самых важных направлений решений экономических и социальных проблем на всех государственных уровнях. Малый бизнес в последние годы приобретает огромные темпы распространения, решает проблему занятости населения, создает конкуренцию на рынке товаров и услуг. Он продвигает экономику страны и, с каждым годом, все больше укрепляет свои позиции. Доля малого бизнеса в России составляет 20 % ВВП России.

В последнее время на законодательном уровне рассматриваются вопросы о принятии новых законов, постановлений, указов, которые будут направлены на поддержку малого бизнеса. Чтобы немного улучшить положение предпринимателей, вводят специальные налоговые режимы, налоговые каникулы, упрощают формы сдачи деклараций. Это немного улучшает состояние среды для малого предпринимательства, но многие компании всё равно стараются уйти «в тень», причина таких действий – непосильные для данного сегмента рынка налоги.

Большинство развитых стран оказывают разного рода поддержку и поощрение для деятельности малого предпринимательства. В России, в целях содействия развитию малых и средних форм хозяйствования, был принят Федеральный закон № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации». Он является основополагающим документом, который регулирует отношения развития малого и среднего предпринимательства, определяет понятия субъектов, инфраструктуры их поддержки, их формы и виды [4].

Согласно Постановлению Правительства РФ от 09.02.201 г. № 101 «О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства», микропредприятием в России признается предприятие, средняя численность работников которого не превышает 15 человек, а доход за предыдущий год не превышает 60 млн рублей [5].

Согласно данным предоставленным федеральной службой государственной статистики на 2013 год в Российской Федерации насчитывалось 1 млн 700 тыс. микропредприятий, на которых было занято 4,6 млн сотрудников. На основании же обновленных статистических данных, по состоянию на май 2014 года число микропредприятий увеличилось и теперь составляет 1 млн 800 тыс. предприятий, и в них работает 4,7 млн работников. То есть можно сделать вывод, что привлекательность предпринимательства в России постепенно возрастает и соответственно увеличивается число людей, занятых в микробизнесе. Представим данные основных показателей деятельности малых предприятий за 2012–2014 годы в табл. 1.

В Российской Федерации существуют два вида налоговых режимов для субъектов малого предпринимательства: общий и специальный налоговые режимы.

Общий налоговый режим предусматривает уплату федеральных, региональных и местных налогов, а также уплату взносов в Пенсионный фонд, Фонд обязательного медицинского страхования и в Фонд социального страхования.

Малое предпринимательство в основном используют специальные налоговые режимы. В зависимости от разных показателей предприятия, можно выбрать один либо несколько специальных налоговых режимов:

● система налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН);

● упрощенная система налогообложения (УСН);

● единый налог на вмененный доход (ЕНВД);

● патентная система налогообложения (ПСН) [3].

Чаще всего предприниматели выбирают УСН либо ЕНВД. Переход на другую систему налогообложения является добровольным, но существуют определенные для этого сроки. Данные о поступлениях от специальных налоговых режимов на 01.01.2015 г. всего по РФ представим в табл. 2.

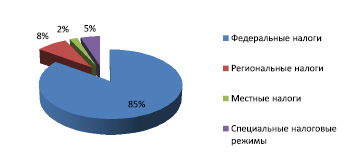

Из табл. 2 видно, что наибольший удельный вес поступлений имеет упрощенная система налогообложения – больше половины всех налоговых поступлений от использования специальных налоговых режимов приходится именно на неё. Наименее популярными и привлекательными для налогоплательщиков являются патентная система и единый сельскохозяйственный налог. Непопулярность этих налоговых режимов можно объяснить недоработками и пробелами в законодательстве, а также недостаточной поддержкой и субсидированием данных сфер экономики [2].

Таблица 1

Основные показатели деятельности малых предприятий за 2012–2014 годы

|

Показатель |

Малые предприятия |

|||||

|

всего |

в том числе микропредприятия |

|||||

|

2012 |

2013 |

2014 |

2012 |

2013 |

2014 |

|

|

Численность предприятий (на конец года), тыс. |

1836,4 |

2003 |

2063,1 |

1593,8 |

1760 |

1828,6 |

|

Средняя численность работников, тыс. человек |

11480,4 |

11683,9 |

11695,8 |

4354,5 |

4699,6 |

4769,5 |

|

Среднемесячная заработная плата работников, руб. |

15743 |

16711 |

17948 |

12855 |

13898 |

15039 |

|

Оборот предприятия, млрд. руб. |

22610,2 |

23463,7 |

24781,6 |

7028,3 |

8347,4 |

9101,3 |

Доля налоговых поступлений в консолидированный бюджет РФ на 1 января 2015 года

Таблица 2

Поступления от специальных налоговых режимов на 01.01.2015 г. всего по РФ

|

Налоговый режим |

Начислено, млрд руб. |

Удельный вес, % |

|

УСН |

221 |

72,2 |

|

ЕНВД |

78 |

25,5 |

|

ЕСХН |

4 |

1,3 |

|

Патентная система налогообложения |

3 |

1 |

|

Итого |

306 |

100 |

Во многих развитых странах существует прогрессивная шкала налогообложения, она наиболее благоприятна для малого предпринимательства, так как дает возможность уплачивать налоги по минимальным ставкам.

Основными недостатками системы налогообложения в России для субъектов малого бизнеса являются:

1) сложность системы налогообложения. Пункт 6 статьи 3 Налогового Кодекса Российской Федерации гласит: «При установлении налогов должны быть определены все элементы налогообложения. Акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить». Но на данный момент, уплата налогов требует либо профессиональные знания по налогообложению либо найм высококвалифицированных специалистов. Ведь существует много налогов, сборов, отчислений, различные сроки уплаты, в которых предприниматель-новичок не сразу разберется [6].

2) нестабильное законодательство. Не секрет, что государство пытается разработать уникальные условия, которые будут выгодны как ему, так и малому предпринимательству. Поэтому постоянные изменения налогового законодательства, недостаточная четкость нормативных документов ведет к затруднению, как налоговых служб, так и налогоплательщиков.

3) высокая налоговая нагрузка. Главная цель государства – получить как можно больший доход. Ставки налогов в нашей стране устанавливаются без достаточного экономического анализа их воздействия на производство. Стоит отметить тот факт, что если разные виды доходов облагаются по одинаковым ставкам, то риск уклонения от уплаты минимизируется. Либо выбираются такие доходы, которые облагаются по наименьшей ставке.

4) налоговая отчетность предпринимателей. Она становится сложнее и запутаннее. Недостаток знаний создает предпринимателю проблемы, которые могут перерасти в реальные штрафы.

Главнейшей задачей государства является создание эффективной системы налогообложения субъектов малого предпринимательства, которая придаст стимул для их развития [1].

Все описанные проблемы возможно решить путем проведения грамотной и эффективной реформы существующей системы малого бизнеса. Необходимо проанализировать успешный опыт других стран и применить его на нашей системе. Повышение уровня знаний предпринимателей в сфере налогообложения также моет быть положительно оказанной помощью.

Существуют также и положительные стороны в налогообложении малого предпринимательства, но они видны только в определенных сферах бизнеса и для них существуют определенные льготы. Это наука, техника, инновационная сфера. Но порог вступления в данный бизнес очень высок и мало кому приходится по карману, поэтому представителей данных сфер очень мало.

Совершенствование налогообложения субъектов малого предпринимательства должно быть основано на сочетании интересов, как малого бизнеса, так и государства в целом. Очевидно, что без дальнейших совершенствований реформ в данной области не обойтись.

Чтобы налоги были посильны для малого предпринимательства, чтобы количество предприятий росло, и они стремились легализовать свой бизнес, необходима однозначность, стабильность системы налогообложения и справедливый уровень изъятия части доходов.

Должны быть предприняты меры по борьбе с предоставлением незаконных льгот и с ведением неотражаемой в бухгалтерском учете хозяйственной деятельности путем ужесточения контроля за движением наличных денег в легальном секторе и перекрытие каналов их перехода в «теневой» сектор, за зарубежными банковскими счетами юридических и физических лиц (в том числе за оффшорными счетами).

Простота и грамотность уплаты налогов также станет ключевым моментом и в выполнении государством в полном объеме своей фискальной функции, и в повышении мотивации к развитию у малого бизнеса, без которого невозможно повышение конкурентоспособности страны в целом.

Библиографическая ссылка

Кукреш К.В., Левкина Е.В. ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ СУБЪЕКТОВ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА // Международный журнал прикладных и фундаментальных исследований. – 2015. – № 8-5.

– С. 933-936;

URL: https://applied-research.ru/ru/article/view?id=7274 (дата обращения: 23.03.2023).

Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания»

(Высокий импакт-фактор РИНЦ, тематика журналов охватывает все научные направления)

Специальные налоговые режимы — особые системы налогообложения, предусмотренные НК РФ. ПСН и ЕСХН предназначены для определенных видов деятельности. УСН и АУСН зависят от объема доходов. Сравним их особенности применительно к 2022 году.

Что такое спецрежимы

Зарегистрировавшись в ФНС в качестве ООО или ИП, налогоплательщик по умолчанию применяет общую систему налогообложения (ОСНО). Данная система имеет самую высокую налоговую нагрузку и большой список отчетности. Небольшим бизнесам с определенными видами деятельности разрешено применять специальные режимы, которые снижают налоговую нагрузку на малый бизнес и предусматривают меньший объем отчетности.

Возможность установления спецрежимов предусмотрена п. 7 ст. 12 НК РФ. В нем же определены основные подходы к правилам их применения:

- Переход на специальные налоговые режимы основан на добровольном решении налогоплательщика.

- Основополагающие моменты каждого их них регламентируются НК РФ.

- Каждому спецрежиму могут соответствовать свои налоги, не предусмотренные в основном перечне федеральных налогов, действующих в РФ.

- В отношении каждого режима велика роль субъекта РФ, в котором спецрежим введен. Субъект может влиять на условия и пределы применения режима, особенности определения базы и величину ставок по спецналогу, устанавливать дополнительную систему льгот. При этом те платежи, с которыми спецрежим не связан, надо продолжать уплачивать по установленным НК РФ правилам.

Какие режимы относятся к специальным

В перечне специальных налоговых режимов в 2022 году произошли изменения: с 01.07.2022 вступает в силу новые режим налогообложения — АУСН (автоматизированная упрощенная система налогообложения).

Итак спецрежимы в РФ это:

- для сельхозпроизводителей (ЕСХН);

- упрощенная (УСН);

- соглашений о разделе продукции (СРП);

- патентная (ПСН);

- автоматизированная упрощенная (АУСН).

ВНИМАНИЕ! АУСН вступила в силу с 01.07.2022 и действует пока только в 4 регионах: Москва, Московская область, Калужская область, республика Татарстан. Подробнее о новой системе налогообложения мы писали в материале.

Несмотря на то что с начала 2015 года каждой из этих систем коснулся ряд новшеств, внесенных в НК РФ, их принципиальные положения остались прежними. Главным изменением в отношении специальных налоговых режимов стало введение обязанности по уплате налога на имущество по объектам, стоимость которых определена как кадастровая.

Характеристики и условия применения специальных режимов разные. Поэтому при выборе следует учесть ряд условий: для каких видов деятельности предназначен режим, от каких налогов освобождает по сравнению с общей системой налогообложения, какие ограничения установлены для перехода и применения, сколько раз в год нужно сдавать отчетность и т.п.. Как индивидуальному предпринимателю оценить все эти факторы и правильно выбрать спецрежим, детально разъяснили эксперты КонсультантПлюс. Если у вас еще нет доступа к правовой системе, получите временный демо-доступ бесплатно.

Общие черты специальных режимов налогообложения

Существующие виды специальных налоговых режимов при большом количестве принципиальных различий между собой имеют и ряд общих черт. При этом они разбиваются на следующие группы по отношению:

- К масштабам деятельности лиц, применяющих эти режимы: ЕСХН, УСН, ПСН, АУСН предназначены для малых предприятий, а СРП могут применять только полноценные налогоплательщики.

- Кругу налогоплательщиков. ЕСХН, УСН, АУСН доступны как организациям, так и ИП. СРП можно применять только организациям, а ПСН — только ИП.

ВНИМАНИЕ! Чиновники планируют разрешить применять ПСН и малому бизнесу, включенному в реестр МСП. Кроме того в законопроекте рассматривается возможность увеличения суммы доходов и числа сотрудников. Подробности см. в этом материале.

Подробнее об условиях применения ПСН рассказали эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

- Объекту применения. ЕСХН, СРП и ПСН возможны только при определенных видах деятельности, а УСН и АУСН — при большинстве (за некоторыми исключениями).

- Набору налогов, вместо которых начисляется спецналог. При ЕСХН, УСН, АУСН и ПСН он заменяет налог на прибыль (для ИП — НДФЛ), имущество (кроме налога, рассчитываемого от кадастровой стоимости) и НДС. Для СРП спецналога как такового нет, а применяется система льгот по большинству существующих налогов, допускающая полную отмену некоторых из них.

- Совместимости друг с другом и ОСНО. СРП не совмещается ни с каким из режимов. ОСНО, ЕСХН, УСН и АУСН совмещать друг с другом нельзя, но можно применять вместе с ПСН.

Подробнее о возможности совмещения режимов читайте в статье «Какие особенности совмещения ОСНО и УСН?».

ВАЖНО! Стоит отметить еще один налоговый режим — налог на профессиональный доход (НПД). Он может применяться физлицами и ИП. У него есть ограничения по видам деятельности и по размеру доходов (до 2,4 млн. рублей в год). Совмещать этот режим нельзя ни с одним другим режимом, а также нельзя принимать на работу персонал. Важная особенность — при его применении ИП не должен уплачивать страховые взносы за себя.

Принципиальные особенности спецрежимов

Вместе с тем каждому из специальных налоговых режимов присущ свой набор индивидуальных характеристик. Самые важные их них приведены в таблице 1.

Скачать таблицу индивидуальных характеристик

Отличия налогообложения при спецрежимах

Специальные налоговые режимы существенно различаются с точки зрения налоговых баз, к которым применяется ставка спецналога. База может быть:

- Переменной, зависящей от фактического объема дохода (или иного объекта налогообложения при СРП), — для ЕСХН, УСН, АУСН, СРП. При этом для УСН и АУСН существуют 2 базы с разными ставками: «доходы минус расходы» с основной ставкой 15% и «доходы» с основной ставкой 6%.

- Постоянной (при условии неизменности исходных параметров, от которых устанавливается ее величина) вне зависимости от объемов выручки — для ПСН.

Набор показателей, характеризующих основные особенности налогообложения при каждом из спецрежимов, приведен в таблице 2.

Скачать таблицу наборов показателей

Итоги

В РФ действует 6 спецрежимов. Все они имеют своей целью снижение налоговой нагрузки на налогоплательщиков и уменьшение количества отчетности.

Стабильное развитие экономики любого государства мира предполагает существование как малых и средних предприятий, так и предприятий, которые можно отнести к крупному бизнесу.

Кроме того, субъектам малого предпринимательства в настоящее время отводится также значительная социальная роль. Малый бизнес позволяет снизить уровень безработицы путем создания большого количество рабочих мест. Также малые предприятия позволяют обеспечить производство и реализацию широкого ассортимента товаров, удовлетворяя тем самым потребительский спрос. Следует также обратить внимание на тот факт, что состояние малого бизнеса в стране или регионе может рассматриваться как показатель экономической стабильности.

В России в соответствии с Федеральным законом от 24.07.2007 N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» [2] к субъектам малого предпринимательства относятся субъекты с численностью персонала до ста человек (включая микропредприятия — до пятнадцати человек), до 800 млн руб. годового дохода (до 120 млн. — у микропредприятий), а также установлены ограничения по величине активов и участия других юридических лиц в капитале.

Малому предпринимательству свойственна высокая мобильность, гибкость и маневренность. Такие организации могут создаваться во всех сферах экономики и достаточно быстро реагировать на неудовлетворенные нужды населения [4, c. 101].

Прибыль субъектов малого предпринимательства и поступления налоговых доходов в бюджет во многом зависит от режима налогообложения. В случае, если налоговая нагрузка на бизнес будет достаточно высока, то предприниматели могут уйти в теневой бизнес, в результате это повлечёт сокрытие реальных доходов, серые заработные платы, отсутствие пенсионного и медицинского обеспечения работников, сокращение ВВП [5, c. 357].

В действующем налоговом законодательстве предусмотрены следующие специальные налоговые режимы:

1) система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

2) упрощенная система налогообложения;

3) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

4) система налогообложения при выполнении соглашений о разделе продукции;

5) патентная система налогообложения;

6) налог на профессиональный доход (в порядке эксперимента) [1].

Далее, рассмотрим последние изменения в налогообложении малого бизнеса, которые были введены в 2021 году.

В качестве ограничений, которые касаются использования субъектами предпринимательства упрощенной системы налогообложения в настоящее время рассматриваются следующие показатели деятельности:

– уровень дохода, который должен составлять не более 150 миллионов рублей;

– количество сотрудников, работающих в организации. Данный показатель не должен превышать 100 человек.

Налоговые ставки, которые соответствуют упрощенной системе налогообложения находятся в зависимости от региона, в котором зарегистрировано предприятие, а также от того, какой объект налогообложения используется.

В качестве объекта налогообложения предприятие, использующее УСН, может выбрать доходы или доходы за минусом расходов.

Средняя ставка налога в случае, если объектом налогообложения являются доходы, составляется от 4 до 6 %. В том случае, если объектом налогообложения являются доходы за вычетом расходов — то эта ставка уже составляет от 7 до 15 %.

В том случая, когда показатели предприятия превышают те параметры, которые установлены для УСН, предприятие переводится на общую систему налогообложения.

Начиная с 1 января 2021 года водится так называемый переходный режим УСЕ, котором соответствуют следующие ограничения:

– доход предприятия на может превышать 200 миллионов рублей;

– численность сотрудников должна быть меньше 130 человек.

Налоговая служба будет автоматически отправлять на переходный режим тех субъектов предпринимательства, которые превысили лимиты, установленные для УСН.

Ставки для УСН переходного режима установлены для всех регионов одинаковые:

– в случае, если объект налогообложения доходы — ставка составляет 8 %;

– в случае, если объект налогообложения доходы за вычетом расходов — 20 %.

Также значимым изменением в 2021 году является отмена Единого налога на вмененный доход. Те организации и индивидуальные предприниматели, которые уплачивали этот налог должны будут либо перейти на общий режим налогообложения, либо выбрать другой специальный режим.

Еще одним изменениям налогообложения малых предприятий является возможность для вновь зарегистрированных индивидуальных предпринимателей не платить налоги до 2023 года.

Однако, такая возможность имеется в случае:

– в регионе регистрации индивидуального предпринимателя принят закон, которые дает возможность воспользоваться налоговыми каникулами;

– индивидуальный предприниматель зарегистрировался впервые после того, как такой закон был принят на региональном уровне.

Таким образом, можно выделить следующие недостатки, которыми характеризуется налогообложения малого бизнеса:

– усложнение налоговой отчетности. Представители малого бизнеса зачастую не обладают специальными знаниями, что приводит к возникновению претензий к ним со стороны налоговых органов и наложению штрафов;

– резкий рост налогооблагаемой базы, а также порядка ведения налоговой отчетности в случае перехода предприятия с упрощенной системы налогообложения на общую систему. Практика показывает, что те организации и предприниматели, чьи показатели могут превысить установленные лимиты начинают дробить бизнес на отдельные юрлица или ИП;

– также в качестве серьезного недостатка системы налогообложения малых предприятий является тот факт, что налоговое законодательство претерпевает постоянные изменения. Это приводит к затруднениям как у самих предпринимателей, так и у налоговых органов. Вероятность изменения налогового законодательства снижает возможности для долгосрочного планирования и развития бизнеса.

В качестве путей совершенствования названных недостатков, можно дать следующие рекомендации.

Следует полностью освободить от налогов, а также от требования сдачи отчетности те субъекты малого бизнеса, выручка которых не превышает 100 млн. рублей в год. В случае превышения данного лимита, повышение налоговой нагрузки должно быть поступательным, что даст возможность предприятию адаптироваться к новым условиям работы.

Важным фактором названной рекомендации является также полное освобождение субъектов малого бизнеса от сдачи налоговой отчетности. Это позволит дать возможность развиваться большому количеству частных предприятий.

Необходимо сформировать такое налоговое законодательство, которое не должно пересматриваться в течение определенного времени. Это даст возможность предпринимателям планировать свою работу на более долгий срок.

Таким образом, в завершение данной статьи можно сделать следующие выводы.

Малый бизнес играет важную роль в рыночной экономике. Состояние малого предпринимательства зачастую может рассматриваться как индикатор состояния экономики как отдельного региона, так и страны в целом.

Налогообложения малого бизнеса предполагает возможность использования специальных налоговых режимов.

Особенности налогообложения малых предприятий могут отличатся в различных регионах.

В качестве наиболее значимых изменений в налогообложении малого бизнеса можно назвать отмену ЕНВД. Предприятия, которые использовали данный режим должны перейти либо на общую систему налогообложения, либо выбрать другой специальный режим.

Налогообложение малого бизнеса характеризуется рядом недостатков, которые создают трудности для развития субъектов МП.

В рамках данной статьи были предложены рекомендации, направленные на совершенствования системы налогообложения малого бизнеса в Российской Федерации.

Литература:

- «Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ (ред. от 20.04.2021)

- Федеральный закон от 24.07.2007 N 209-ФЗ (ред. от 30.12.2020) «О развитии малого и среднего предпринимательства в Российской Федерации» (с изм. и доп., вступ. в силу с 01.01.2021)

- Бабаева З. Ш., Маграмова Х. Г. Совершенствование налогообложения субъектов малого предпринимательства // АНИ: экономика и управление. 2020. № 1 (30).

- Тимофеев В. И. Роль малых и средний предприятий в экономике // ВУЗ. XXI ВЕК. — 2015. — № 1 (47). — С. 99–112.

- Тухватулина Л. Р. Налогообложение субъектов малого предпринимательства и пути его совершенствования / Л. Р. Тухватулина. // Молодой ученый. — 2020. — № 15 (305). — С. 357–360.

Основные термины (генерируются автоматически): малый бизнес, малое предпринимательство, налогообложение, упрощенная система налогообложения, доход, налоговая отчетность, налоговое законодательство, предприятие, система налогообложения, Единый налог.