Содержание

Введение. 4

Глава 1. Основы оценки финансовой устойчивости и платежеспособности

страховой организации. 6

1.1. Экономическое содержание и назначение финансов

страховой организации 6

1.2 Методы обеспечения финансовой устойчивости страховых

операций. 17

1.3. Показатели и методика оценки финансовой устойчивости

и платежеспсобности страховой компании. 24

Глава 2. Финансовый анализ деятельности страховой

компании ООО СК “-”. 34

2.1 Общая характеристика деятельности страховой

компании, виды страхования 34

2.2 Анализ организации финансов страховой компании. 36

2.3. Анализ финансовой устойчивости и платежеспособности

по данным страховой отчетности о деятельности компании. 45

Глава 3. Основные направления повышения финансовой

устойчивости страховой компании ООО СК “-”. 52

3.1. Перестрахование как основа повышения финансовой

устойчивости компании 52

3.2. Разработка рекомендаций по использованию

непропорционального страхования имущественных рисков для повышения финансовой

устойчивости компании. 68

Заключение. 86

Список использованной литературы.. 90

Приложение. 92

Введение

Актуальность работы. Надежность и платежеспособность

конкретного страховщика в современных условиях страхового рынка во многом

обусловлена финансовой устойчивостью страховой организации. Вместе с тем общие

методы управления финансовой устойчивостью в большинстве страховых организаций

не имеют четко выраженного подхода, поэтому финансовый потенциал страховщиков

остается низким.

Научные выводы о финансовой устойчивости страховой организации (страхового

фонда), сделанные во времена централизованной плановой экономики, автоматически

переносятся в современные условия страхового рынка, при этом не учитываются

кардинальные изменения, произошедшие в экономической формации государства и в

эксплуатационном цикле страховщика.

Среди ученых-экономистов нет единого мнения по поводу оценки

финансовой устойчивости предприятия, да и само понятие «финансовая устойчивость»

трактуется по-разному. Как следует из известных концепций экономистов по

вопросу сущности оценки финансовой устойчивости, не существует универсального

набора показателей и методов обеспечения финансовой устойчивости.

Большинство методик финансового анализа разработано для

промышленных объектов, что не позволяет применять их в полной мере для оценки финансового

состояния страховщика, ввиду специфики его деятельности. Эта специфика

проявляется в особенностях формирования финансового потенциала страховой

организации. Данное понятие включает наличие не только собственного, но и

привлеченного капитала страховой организации в виде страховых премий (страховых

резервов), которые как обязательства всегда преобладают над собственными

средствами и являются источниками образования активов.

Исходя из изложенного выше проблема разработки методического

подхода к оценке и укреплению финансовой устойчивости страховщика, представляется

актуальной. Рассмотрение логико-аналитической деятельности финансового

менеджмента и наличие комплекса проблем в управлении финансами страховой

организации определили направление данной работы.

Цель предлагаемой дипломной работы – раскрыть содержание

методики анализа финансового состояния, проанализировать финансовое состояние

страховой компании и предложить меры по улучшению ее финансовых показателей.

Предмет данной работы – платежеспособность и финансовая

устойчивость страховой компании.

Объект данной работы – страховая компания ООО СК “-”. В рамках

поставленной цели дипломной работы необходимо решение следующих задач:

изучить сущность системы управления финансами страховых

компаний;

рассмотреть методы обеспечения финансовой устойчивости

страховых операций

предложить рекомендации по улучшению финансового состояния

страховой компании через перестрахование.

Рассмотрение этих вопросов поможет сформулировать

предложения, способствующие более успешной работе не только ООО СК «-», но и

других предприятий данной отрасли.

Информационной основой исследования послужила бухгалтерская

и статистическая отчетность предприятия ООО СК «-» за период 2007-2009 гг.

В процессе изучения и обработки материалов применялись

следующие основные методы экономических исследований: анализа и синтеза,

абстрактно-логический, монографический, экономико-статистический,

расчетно-конструктивный.

Глава

1. Основы оценки финансовой устойчивости и платежеспособности страховой

организации

1.1.

Экономическое содержание и назначение финансов страховой организации

Финансовые ресурсы — денежные ресурсы, обеспечивающие

развитие предприятия (в данном исследовании речь идет о страховой организации)

в определенном временном периоде.

В процессе управления финансовыми ресурсами важен не только

их общий объем, но и величина денежного потока, интенсивность его движения в течение

определенного временного периода.

Для принятия управленческих решений финансовыми ресурсами

необходимо иметь:[1]

— классификацию доходов и расходов, прибыли и убытков, чтобы

определить источники доходов и направления их использования;

— возможность анализировать внешние и внутренние факторы,

влияющие на эффективность деятельности страховщика;

— возможность оперативно использовать информацию в удобной

для финансового менеджера форме.

Денежный поток — объект управления финансовыми ресурсами

страховщика. Процесс управления денежными потоками СО можно представить как

взаимосвязь различных видов деятельности (рис. 1.1).

Рис. 1.1. Процесс управления денежными потоками СО

Финансы страховой организации выражают систему денежных

отношений, возникающую в процессе финансово-хозяйственной деятельности, и необходимые

для формирования, использования денежного капитала, доходов и других денежных

фондов. У страховщиков возникают разнообразные виды внешних и внутренних

денежных отношений.

Внешние денежные отношения СО складываются с:

— бюджетами всех уровней;

— внебюджетными фондами;

— учреждениями финансового рынка;

— партнерами по страховой, перестраховочной деятельности;

— производственными инфраструктурами;

— клиентами и т.д.

Внутренние денежные отношения страховщика складываются с:

— учредителями (акционерами);

— персоналом СО;

— структурными подразделениями (центрами ответственности);

— дочерними и зависимыми организациями;

— филиалами, агентствами, представительствами и т.д.

Перечисленные виды денежных отношений правомерно

рассматривать как финансово-экономические отношения, возникающие в процессе

движения денежных средств, фондов, финансовых инструментов.

Итак, денежный поток является объектом управления в процессе

страховой, инвестиционной и финансовой деятельности.

Денежный поток — процесс функционирования денег и денежной

системы. Деньги — один из важнейших элементов денежной системы с учетом ее национальных

особенностей, которые проявляются в национальной денежной единице, соотношении

наличного и безналичного денежного оборота, использовании финансовых инструментов

и др. Все это в полной мере относится к страховой организации как объекту

проводимого исследования.

Денежная система в целом оказывает влияние на характер и

особенности денежных потоков страховщика. Если денежная система нормально

функционирует, то интенсивно расширяются денежные потоки. И наоборот, если денежная

система несовершенна, то денежные потоки замедляются.

Материальной основой системы денежных отношений выступает процесс

движения денег, который в ходе индивидуального кругооборота средств и

представляет собой денежный оборот в страховой организации.

1. К доходам в соответствии с главой 25 Налогового кодекса

РФ «Налог на прибыль организаций»:

1) доходы от реализации товаров (работ, услуг) и

имущественных прав (далее — доходы от реализации).

2) внереализационные доходы.

При определении доходов из них исключаются суммы налогов,

предъявленные в соответствии с настоящим Кодексом налогоплательщиком покупателю

(приобретателю) товаров (работ, услуг, имущественных прав).

Доходы определяются на основании первичных документов и

других документов, подтверждающих полученные налогоплательщиком доходы, и документов

налогового учета.

Доходы от реализации определяются в порядке, установленном

статьей 249 настоящего Кодекса с учетом положений настоящей главы.

Внереализационные доходы определяются в порядке,

установленном статьей 250 настоящего Кодекса с учетом положений настоящей

главы.

2. Для целей настоящей главы имущество (работы, услуги) или

имущественные права считаются полученными безвозмездно, если получение этого

имущества (работ, услуг) или имущественных прав не связано с возникновением у

получателя обязанности передать имущество (имущественные права) передающему

лицу (выполнить для передающего лица работы, оказать передающему лицу услуги).

3. Полученные налогоплательщиком доходы, стоимость которых

выражена в иностранной валюте, учитываются в совокупности с доходами, стоимость

которых выражена в рублях.

Полученные налогоплательщиком доходы, стоимость которых

выражена в условных единицах, учитываются в совокупности с доходами, стоимость

которых выражена в рублях.

Пересчет указанных доходов производится налогоплательщиком в

зависимости от выбранного в учетной политике для целей налогообложения метода

признания доходов в соответствии со статьями 271 и 273 настоящего Кодекса.

В целях настоящей главы суммы, отраженные в составе доходов

налогоплательщика, не подлежат повторному включению в состав его доходов (Федеральным

законом от 6 июня 2007 г. N 58-ФЗ в пункт 1 статьи 248 настоящего Кодекса

внесены изменения, вступающие в силу с 1 января 2008 г.)

1. В целях настоящей главы налогоплательщик уменьшает

полученные доходы на сумму произведенных расходов (за исключением расходов,

указанных в статье 270 настоящего Кодекса).

Расходами признаются обоснованные и документально

подтвержденные затраты (а в случаях, предусмотренных статьей 265 настоящего

Кодекса, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически

оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются

затраты, подтвержденные документами, оформленными в соответствии с законодательством

Российской Федерации, либо документами, оформленными в соответствии с обычаями

делового оборота, применяемыми в иностранном государстве, на территории

которого были произведены соответствующие расходы, и (или) документами,

косвенно подтверждающими произведенные расходы (в том числе таможенной

декларацией, приказом о командировке, проездными документами, отчетом о

выполненной работе в соответствии с договором). Расходами признаются любые

затраты при условии, что они произведены для осуществления деятельности,

направленной на получение дохода.

2. Расходы в зависимости от их характера, а также условий

осуществления и направлений деятельности налогоплательщика подразделяются на

расходы, связанные с производством и реализацией, и внереализационные расходы.

2.1. В целях настоящей главы расходами вновь созданных и

реорганизованных организаций признается стоимость (остаточная стоимость)

имущества, имущественных прав, имеющих денежную оценку, и (или) обязательств,

получаемых в порядке правопреемства при реорганизации юридических лиц, которые

были приобретены (созданы) реорганизуемыми организациями до даты завершения

реорганизации. Стоимость имущества, имущественных прав, имеющих денежную

оценку, определяется по данным и документам налогового учета передающей стороны

на дату перехода права собственности на указанные имущество, имущественные

права.

Расходами вновь созданных и реорганизованных организаций

также признаются расходы (а в случаях, предусмотренных настоящим Кодексом,

убытки), предусмотренные статьями 255, 260 — 268, 275, 275.1, 279, 280, 283,

304, 318 — 320 настоящей главы, осуществленные (понесенные) реорганизуемыми

организациями в той части, которая не была учтена ими при формировании

налоговой базы. (Федеральным законом от 6 июня 2007 г. N 58-ФЗ в пункт 1 статьи 252 настоящего Кодекса внесены изменения, вступающие в силу с 1

января 2008 г.)

Финансовые ресурсы

являются источником для образования целевых денежных фондов у страховщика

(потребления, накопления, резервного). Наличие финансовых ресурсов в

необходимых размерах предопределяет финансовое благополучие страховщика,

финансовую независимость и платежеспособность в любой момент для покрытия

страховых убытков, обязательств перед страхователями.

Денежный поток — процесс оборота, трансформации активов

страховщика. Денежные активы у страховщика находятся в постоянном движении, что

сопровождается сменой видов и форм. В экономической теории это называется

оборотом активов. Процесс оборота активов проходит циклически и состоит из

следующих стадий:

— превращения активов в исходные предметы труда для

осуществления страховой, инвестиционной и финансовой деятельности;

— превращения предметов труда в страховые продукты. Эта

стадия характеризует непосредственное осуществление страховой деятельности от

начала до конца;

— превращения страховых продуктов в дебиторскую

задолженность. Эта стадия характеризует процесс их реализации с различными

формами оплаты за нее;

— превращения дебиторской задолженности в денежные активы.

Эта стадия характеризует процесс инкассации дебиторской задолженности.

Денежный оборот СО — конкретная форма проявления сущности

денег. Денежный оборот включает поступление и расходование денег, внешнюю и

внутреннюю стороны происходящих процессов, которые реализуются через систему

распределения и перераспределения с помощью различных финансовых инструментов.

В процессе индивидуального кругооборота в страховой

организации деньги выступают в свойственных им функциях: меры стоимости,

средства обращения и платежа, а также средства накопления. Движение денег в

наличной и безналичной форме образует денежный оборот страховой организации,

является объектом макро- и микроэкономического регулирования.

Активные формы управления денежными потоками позволяют

страховщику получить дополнительную прибыль, генерируемую непосредственно его

денежными активами. В целях оптимизации объема денежных средств, необходимого

страховщику, целесообразно оценить:[2]

— общую величину денежных средств и их эквивалентов;

— какую их часть следует держать на расчетном счете в банке,

а какую в форме быстрореализуемых активов;

— когда и в какой сумме осуществлять взаимную трансформацию

денежных средств и быстрореализуемых оборотных активов.

Таким образом, оборотные активы в процессе кругооборота

последовательно трансформируются в материальный, финансовый и денежный виды.

Денежный поток — процесс генерирования экономического

эффекта. Использование денежных средств в страховой, инвестиционной и

финансовой деятельности предполагает получение положительного экономического

эффекта при условии рационального их использования. Цель управления денежными

потоками в страховой организации — их эффективность и рациональное использование,

что должно привести к двум взаимообусловленным состояниям (рис. 1.2).

Рис. 1.2. Состояние денежных потоков

Характеристикой экономического эффекта в деятельности

страховщика выступает «чистый денежный поток» (как разница между

совокупными объемами положительного и отрицательного денежного потока). Рост

чистого денежного потока в отчетном периоде создает базу формирования его в

последующем периоде.

Денежные потоки

страховой организации характеризуются неравномерностью поступления и

расходования денежных средств в разрезе временных интервалов, что приводит к

формированию значительных объемов временных свободных денежных активов, которые

носят характер непроизводительных активов, теряя свою стоимость во времени.

Поэтому эффективность в процессе управления денежными потоками заключается в

обеспечении рационального их использования при страховой, финансовой и

инвестиционной деятельности страховщика.

Денежный поток — это денежные средства, которые получает или

выплачивает страховая организация в течение определенного временного периода.

Денежный поток — процесс особенностей функционирования на

страховом и фондовом рынках страховой организации. В процессе функционирования

страховой организации на страховом рынке объем поступления денежных средств

связан со страховой деятельностью, т.е. с продвижением страховых услуг на

страховом рынке. Инвестиционная деятельность СО также характеризуется движением

денежных средств на фондовом и финансовом рынках. Это эмиссия акций, облигаций,

приобретение различных финансовых инструментов; расходы, связанные с

формированием инвестиционного портфеля.

Объем страховых, инвестиционных операций по привлечению и

расходованию денежных средств формирует структуру и интенсивность страхового и

инвестиционного портфелей, от которых зависит интенсивность денежных потоков

страховщика. Денежный поток в инвестиционной деятельности наиболее тесно связан

с потребностью в основном капитале и долгосрочных финансовых вложениях.

Денежный поток — процесс, связанный с временным фактором.

Функционирование денежного капитала у страховщика происходит под воздействием

фактора времени с учетом избранного собственником варианта: либо использовать

для текущего потребления, либо для расширения бизнес-процессов. Сегодняшние

блага оцениваются собственником выше благ будущих («временное

предпочтение»).

Между продолжительностью временного периода

использования денежного капитала и нормой временного предпочтения

существует пропорциональная зависимость. Прирост Нвп с увеличением временного

периода может быть выражен показателем предельной нормы временного

предпочтения. Оптимальное использование денежного капитала

страховщика во времени характеризуется критерием, в основе которого

лежит сопоставление предельной нормы временного предпочтения с

предельной доходностью денежного капитала.

Такое соотношение

гарантирует в определенной степени благосостояние собственника страховой

организации и оптимальный вариант распределения потребления денежного капитала

во времени.

Для прогнозирования результатов деятельности предприятия по

будущему доходу в практике используются два метода:

— метод капитализации дохода:

— метод дисконтирования чистых денежных потоков.

Метод капитализации дохода применяется, если будущие доходы

будут равны текущим или темпы их роста предсказуемы, причем доходы являются

достаточно весомыми положительными величинами, т.е. страховая организация будет

стабильно функционировать длительное время. Если чистый доход СО изменяется из

года в год, то для оценки более целесообразно использовать метод

дисконтирования денежных доходов (определять будущую стоимость и чистую текущую

стоимость будущих денежных потоков).

Денежный поток СО — процесс, связанный с фактором риска. В

основе деятельности страховщика лежит риск. Уровень риска в использовании денежного

капитала находится в пропорциональной зависимости от уровня ожидаемого

экономического эффекта денежного капитала, формируя шкалу взаимосвязи

доходность — риск. В процессе страховой, инвестиционной финансовой деятельности

задача финансового менеджера — определить степень риска. Фактор риска —

основной атрибут при формировании денежных потоков, должен обязательно

управляться андеррайтерами в страховой организации. Эффективное управление

денежными потоками способствует снижению риска неплатежеспособности

страховщика, которая может возникнуть как следствие несбалансированности

различных видов денежных потоков во времени.

Денежный поток СО — процесс, связанный с фактором

ликвидности. Процесс кругооборота денежного капитала в страховой организации

должен обеспечивать своевременное поступление, расходование денежных средств,

поддержание платежеспособности в любой случайно взятый временной период, так

как в основе страхования как системы финансовых отношений лежит теория

вероятности.

Управление ликвидностью денежного потока в страховой

организации обеспечивается определением необходимого объема денежных средств,

формированием рациональной структуры активов. Активы в зависимости от их функционального

предназначения имеют различную скорость оборота в текущей (страховой),

инвестиционной деятельности, различную степень ликвидности. В процессе

управления денежными потоками СО необходимо обеспечить достаточный уровень их

ликвидности на протяжении определенного временного периода. Реализация этой

характеристики обеспечивается синхронизацией положительного и отрицательного

денежных потоков в разрезе каждого временного интервала.

Ликвидность — способность страховщика своевременно выполнять

свои обязательства, а также быстро обращать активы в денежные средства при условии

незначительных потерь в их стоимости, чтобы в случае необходимости своевременно

урегулировать представленные претензии.

Ликвидный денежный поток является одним из показателей,

который характеризует финансовую устойчивость страховщика в течение

определенного периода (месяца, квартала). Метод ликвидного денежного потока

позволяет оперативно рассчитать поток денежных средств в страховой организации

и может быть использован для экспресс-диагностики финансового состояния. Показатель

ликвидности денежного потока характеризует эффективность деятельности

страховщика с точки зрения генерирования денежного потока. Коэффициент

ликвидности показывает уровень активов, пригодных для покрытия будущих потребностей

в наличности, путем сопоставления ликвидных активов и пассивов. Ликвидные

активы включают денежную наличность и ценные бумаги, скорректированные по

рыночной стоимости. С помощью этого коэффициента проверяется адекватность

активов, которые могут приносить денежную наличность для покрытия убытков и

погашения прочих обязательств.[3]

Итак, использование приведенных характеристик денежных

потоков как объекта управления финансовыми ресурсами страховой организации

приводит к повышению уровня финансовой гибкости страховой организации, что

важно в:

— улучшении оперативного управления с точки зрения

сбалансированности поступления и расходования денежных средств;

— росте объема продаж страховых продуктов и минимизации

расходов на их реализацию за счет оперативного маневрирования ресурсами;

— улучшении маневрирования собственными, привлеченными и

заемными финансовыми ресурсами;

— возможности высвобождения финансовых ресурсов для

инвестирования их в доходные финансовые инструменты;

— создании надежной базы для оценки риска, ликвидности и

эффективности при анализе денежных потоков по видам деятельности.

1.2 Методы

обеспечения финансовой устойчивости страховых операций

Под финансовой устойчивостью страховых операций понимается

постоянное сбалансирование или превышение доходов над расходами страховщика в

целом по страховому фонду. В основе обеспечения финансовой устойчивости лежат

прежде всего оптимальные размеры тарифных ставок, а также достаточная

концентрация средств страхового фонда, при которой становится возможной

территориальная и временная раскладка ущерба.

Концентрация средств страхового фонда достигается при

неуклонном росте числа страхователей и застрахованных объектов.

Проблема обеспечения финансовой устойчивости страхового

фонда может рассматриваться двояко: как определение степени вероятности

дефицита средств в каком-либо году и как отношение доходов и расходов

страховщика за истекший тарифный период.

Для определения степени вероятности дефицитности средств в

обозримом будущем применяется коэффициент Ф.В. Коньшина, представляющий собой

своеобразный коэффициент вариации:

Данный коэффициент можно применять в тех случаях, когда

страховой портфель страховщика состоит из объектов с примерно одинаковыми страховыми

суммами.

Чем меньшим будет значение К, тем меньше степень вариации

объема совокупного страхового фонда, тем выше его финансовая устойчивость.

На величину показателя К, как видно из формулы, не влияет

размер страховой суммы застрахованных объектов (его значения нет в данной формуле).

Показатель находится в обратной зависимости от числа застрахованных объектов и

размера средней тарифной ставки. Иными словами, чем больше застрахованных

объектов и выше размер страхового тарифа, тем меньше будет К, т.е. степень

вариации, и соответственно тем выше финансовая устойчивость страховых операций.

Например, если ориентировочно предположить, что в стране охвачено

государственным страхованием не менее 1 млрд застрахованных объектов, а средняя

тарифная ставка составляет в среднем 2% страховой суммы, то показатель К будет

составлять 0,001%.

Для оценки финансовой устойчивости страхового фонда как

отношения доходов к расходам за тарифный период можно использовать следующую формулу:

Нормальным следует считать значение Кф.у., когда оно

превышает единицу, т.е. когда сумма доходов за тарифный период с учетом остатка

средств в запасных фондах превышает все расходы страховщика за этот же период.

Приведенная формула показывает, что для превышения доходов

над расходами за тарифный период на основе оптимальных тарифов необходима

достаточная концентрация средств страхового фонда и наличие системы запасных

фондов, которая позволяет в неблагоприятные годы возмещать чрезвычайный ущерб и

тем самым обеспечивать раскладку ущерба во времени.

Проблема укрепления финансовой устойчивости страховых

операций тесно связана с выравниванием размеров страховых сумм, на которые

застрахованы различные объекты. Только в этом случае, как показывает

коэффициент Ф.В. Коньшина, финансовая устойчивость не зависит от размера

страховой суммы. Стремление страховщиков к выравниванию страховых сумм породило

потребность в перестраховании, т.е. в передаче другому страховщику отдельных

объектов или части их стоимости. Перестрахование получило широкое

распространение в современной экономике. Главная задача, которую решает

перестрахователь, состоит в том, какую часть стоимости крупных рисков передать

в перестрахование и какую оставить в своем страховом портфеле. Среди

страховщиков создаются специализированные клубы, занимающиеся только

перестрахованием.

Таким образом, перестрахование позволяет создать страховой

портфель страховщика, состоящий из однородных по стоимости рисков, и тем самым

обеспечить необходимую финансовую устойчивость страховых операций.

Размеры поступающей страховой премии определяются тарифной

политикой организации, под которой мы понимаем не только расчет страховых тарифов

как прогнозной цены страховой услуги с учетом всех необходимых рисковых

факторов, скидок и надбавок по конкретным группам страхователей/застрахованных

объектов, но и дальнейшее назначение фактической цены при заключении договора

страхования, когда дополнительно учитываются цены, складывающиеся на рынке.

Таким образом, тарифная политика, отвечающая за формирование одного из входящих

потоков денежных средств, является одним из факторов финансовой устойчивости

страховщика. Причем соотношение объема данного потока с объемами других

входящих потоков, а также то, что тариф, по сути дела, задает плановую

рентабельность работы страховщика, делает тарифную политику одним из важнейших

факторов устойчивости.[4]

Вместе с тем, даже в случаях, когда определенные расчетным

путем тарифы не корректируются при установлении окончательной цены страхования,

могут существовать некоторые неявные предположения, использованные при расчетах

тарифов. Такие предположения могут быть связаны с особенностями использованной

в расчетах страховой статистики, поскольку компаниям, как правило, доступна

исключительно собственная статистика, характеризующая лишь исторически

сформированный ими страховой портфель. Кроме того, при расчете тарифов

используется некий плановый уровень расходов на ведение дела, как правило,

основанный на существующем фактическом уровне расходов, что тоже составляет

одно из предположений расчета. При этом, сравнение фактических характеристик

страхового портфеля и уровня расходов с плановыми, заложенными при расчете

тарифа, и основанная на этом сравнении корректировка тарифа, в случае

необходимости, возможны лишь спустя некоторое время после того, как тариф был

рассчитан и начал использоваться.

Исходя из этого, в сочетании с установлением тарифа на

основе тарифной политики формируемый страховой портфель должен отвечать

определенным требованиям, соответствующим тем предположениям, в которых рассчитывался

тариф, а расходы на ведение дела должны контролироваться с тем, чтобы не выйти

за плановый уровень.[5]

Таким образом, сбалансированность страхового портфеля и

политика управления затратами также могут быть отнесены к факторам финансовой устойчивости

страховщика.

Заключение договора страхования влечет за собой не только

получение страховщиком страховой премии, но и принятие им определенных обязательств,

оценкой размера которых служат страховые резервы. Точная оценка страховых

резервов, включающая в себя определение их состава, зависящее от характера

осуществляемых страховых операций, и как можно более точных методов их расчета,

позволяет страховой организации своевременно и точно определять результаты

страховых операций и в случае отклонения фактической рентабельности от плановой

вводить необходимые коррективы в тарифную политику, изменять структуру

страхового портфеля и т.п. Кроме того, точная оценка резервов позволяет

избежать ситуации, когда заниженная оценка обязательств приводит к формированию

завышенной прибыли и уплате налога с последующим признанием отложенных убытков,

которые в таком случае частично лягут на собственный капитал.[6]

Состав и методы расчета резервов, таким образом, являются

фактором финансовой устойчивости страховщика. При этом речь не идет о

достаточности страховых резервов как фондов денежных средств, предназначенных

для осуществления страховых выплат. Основным, а по мнению ряда ученых — единственным

источником формирования страховых резервов как фондов денежных средств являются

уплачиваемые клиентами страховые премии, а значит, достаточность резервов для

исполнения страховщиком своих обязательств определяется тарифной политикой.

Одним из инструментов формирования сбалансированного

страхового портфеля является перестрахование отдельных видов принимаемых

рисков. Так, например, проф. Ф.В. Коньшин показателем сбалансированности страхового

портфеля считает разброс приблизительного совпадения размеров страховых сумм,

чего можно добиться эксцедентным перестрахованием. При квотном перестраховании,

в случае превышения убыточностью определенного уровня, зависящего от размера

комиссионных, уплаченных по принятым рискам и полученных по рискам, переданным

в перестрахование, часть убытков ляжет на перестраховщиков, что позволит

снизить потери и несколько выровнять результаты.

Таким образом, определение того, какие из принятых рисков

перестраховывать, какую схему перестраховочной зашиты (виды договоров перестрахования

и их параметры) использовать, в каких перестраховочных компаниях размещать

риски, чтобы избежать несостоятельности перестраховщиков, все это, называемое

политикой в области перестрахования, определяет финансовую устойчивость

страховщика. Кроме того, при передаче рисков в перестрахование, в целях

корректного представления о влиянии данного вида операций на финансовое

состояние страховика и анализа их рентабельности необходимо точно оценивать

долю переданного риска, т.е. долю перестраховщиков в страховых резервах. В

связи с этим, методы оценки доли перестраховщиков должны быть неотъемлемой

частью методов расчета резервов в целом.

Ошибки в расчете тарифов и при установлении страховой

премии, следующий за этим недостаток средств для обеспечения страховых выплат,

ошибки при выработке схемы перестраховочной защиты или определении ее участников

и «переплата» перестраховочной премии или банкротство перестраховщиков,

завышенный уровень расходов на ведение дела — все это приводит к потерям,

источником покрытия которых служат собственные средства страховой организации.

Тем самым, достаточность собственных средств является одним из факторов финансовой

устойчивости страховой организации.[7]

При этом достаточность собственных средств можно

рассматривать не только с позиций обеспечения платежеспособности страховщика,

как к этому подходят надзорные органы и страхователи, но и, что важно для самой

организации, — с позиции обеспечения необходимых вложений в дальнейшее развитие

компании, призванное обеспечить реализацию принятой ей стратегии.

Поскольку одним из основных источников наращивания

собственного капитала является получаемая страховщиком прибыль, то к числу

факторов финансовой устойчивости следует отнести налоговое планирование, в

первую очередь, — по налогу на прибыль, определяющее размер чистой прибыли, а

также дивидендную политику, определяющую размер чистой прибыли, распределяемой

акционерам (в отношении выплаты дивидендов могут существовать определенные

обязательства) и остающейся в распоряжении организации.[8]

Определенные выше факторы финансовой устойчивости относятся,

в основном, к инструментарию, обеспечивающему платежеспособность страховой организации.

Однако, содержание понятия финансовой устойчивости не исчерпывается одной лишь

платежеспособностью. Рассмотрим факторы ликвидности страховщика.

К ним, в первую очередь, следует отнести политику по

управлению дебиторской и кредиторской задолженностью, основными элементами

которой, на наш взгляд, являются политика по предоставлению коммерческого

кредита страхователям, в первую очередь, предоставление рассрочек по уплате

страховой премии, а также характер расчетов с контрагентами по операциям входящего

и исходящего перестрахования, в частности, предусматривающий заключение

договоров исходящего перестрахования на условиях simultaneous payment clause,

что позволяет оплачивать крупные убытки только по доле собственного удержания.

Для страховых организаций, значительная доля клиентов которых привлекается

через посредство страховых агентов, также важна политика в области инкассации

выручки у агентов.

Еще одним фактором ликвидности страховой организации

является его инвестиционная деятельность. При этом речь идет о размещении не

только средств страховых резервов, но и собственных средств, т.к. будучи

размещены в ликвидные финансовые инструменты, именно они создают запас

ликвидности на случай непредвиденных крупных платежей или приостановления

поступлений.

Вместе с тем, в современных условиях инвестиционный доход

страховщиков, ведущих операции по страхованию иному, чем страхование жизни, начинает

играть все большую роль в формировании прибыли, а значит, и в обеспечении

платежеспособности.

Кроме того, под инвестиционной деятельностью страховщика

понимается не только размещение временно свободных средств в целях получения

инвестиционного дохода, но и вложения, направленные на развитие самой — компании

и призванные обеспечить реализацию ее стратегии, что также является

составляющей финансовой устойчивости.

1.3. Показатели и методика оценки финансовой устойчивости и

платежеспсобности страховой компании

Финансовая

устойчивость страховых операций — способность страховщика к

сохранению баланса между доходами от страховой деятельности и расходами на

выполнение обязательств перед страхователями. При этом доходы от инвестиционной

деятельности принимаются в расчет только в той их части, которая заранее учтена

при установлении страховых тарифов.

Признаком финансовой устойчивости страховых операций

считается бездефицитный финансовый результат от их проведения. Равенство

поступивших страховых взносов (премий) и расходов на выполнение страховых обязательств

за тарифный период является отражением принципа эквивалентности в отношениях

страховщика и страхователя.[9]

Источниками прибыли от страховых операций могут быть:

снижение фактической убыточности страховой суммы, экономия расходов на ведение

дел, прибыль, предусмотренная в установленных страховых тарифах.

Необходимые условия обеспечения финансовой устойчивости

страховых операций: формирование сбалансированного страхового портфеля, что в

свою очередь требует проведения обоснованной андеррайтерской политики и

оптимизации перестрахования; достаточные страховые взносы, обеспечивающие

необходимый объем денежных ресурсов; страховые резервы, адекватные

обязательствам страховщика перед страхователями; расходы на ведение дел, не

превышающие финансовых возможностей страховщика.

На финансовую устойчивость страховых операций воздействуют

ряд внешних по отношению к страховой компании факторов, в частности, рисковая

ситуация и ее развитие; состояние финансового рынка страны (в том числе уровень

инфляции, динамика цен на энергоносители, услуги и т.д.), состояние рынка труда

и др. В рыночных условиях прибыль от страховых операций перестала быть единственным

источником прироста собственных средств, более того, страховщик имеет

возможность покрывать за счет прибыли от инвестиционной деятельности убыток от

страховых операций. В этих условиях проблема финансовой устойчивости страховых

операций, не утратив в целом актуальности, приобрела частный характер по

отношению к более сложной проблеме обеспечения финансовой устойчивости

страховой организации.

Законодатель посвятил вопросу финансовой устойчивости

страховых организаций отдельную статью Закона РФ «Об организации страхового

дела в Российской Федерации», которой определяются инструменты (факторы) финансовой

устойчивости страховщиков (ст. 25):[10]

наличие оплаченного уставного капитала.

наличие страховых резервов и

система перестрахования.

При этом самим Законом определяется минимально допустимый

размер оплаченного уставного капитала, а подзаконными актами — состав и методы

формирования страховых резервов (Правила формирования страховых резервов по

видам страхования иным, чем страхование жизни, утв. Законом «Об организации

страхового дела РФ» № 172-ФЗ от 10.12.2003 г.

В соответствии со ст.25 Закона Российской Федерации

«Об организации страхового дела в Российской Федерации» (в ред.

изменений от 29.11.2009, 01.12.2009г.г) минимальный размер оплаченного уставного

капитала страховщика определяется на основе базового размера его

уставного капитала, равного 30 млн. рублей, и следующих коэффициентов:

1 – для осуществления страхования

объектов, предусмотренных подпунктом 2 пункта 1 статьи 4 настоящего Закона;

1 — для осуществления страхования

объектов, предусмотренных подпунктом 2, пункта 1 и (или) подпунктом 2 статьи 4

настоящего Закона;

2 – для осуществления страхования

объектов, предусмотренных подпунктом 1, пункта 1 статьи 4 настоящего Закона;

2 – для осуществления страхования

объектов, предусмотренных подпунктами 1 и 2 пункта 1, статьи 4 настоящего

Закона.

Ещё одним упомянутым в Законе фактором является соблюдение

нормативных соотношений между активами и принятыми страховыми обязательствами.

Это означает наличие достаточных собственных средств. Однако использование

собственных средств страховых организаций особым образом не регламентируется

(нормативы определяются организационно-правовой формой страховой организации и

соответствующими законодательными актами).

Приведенный в Законе перечень факторов финансовой

устойчивости нельзя назвать полным.

Так, проф. Л.А. Орланюк-Малицкая в своей монографии

«Платежеспособность страховой организации» указывает еще ряд инструментов, а

именно[11]:

сбалансированность страхового портфеля и

тарифную политику, добавляя к ним уже упомянутые

формирование и размещение страховых резервов.

Проф. В.В. Шахов в своем учебнике «Страхование», ссылаясь на

европейский опыт регулирования финансовой устойчивости страховщиков, называет

следующие факторы[12]:

достаточность собственного капитала.

обязательства (включая технические резервы).

размещение активов (инвестиционная деятельность),

объем ответственности по каждому отдельному договору

страхования,

количество заключенных договоров.

Вероятно, могут быть найдены и другие варианты описания

инструментов управления финансовой устойчивостью страховых организаций. Однако

простое перечисление факторов и их различные комбинации, на наш взгляд, не

дадут ни «правильного» набора, ни, тем более, представления о возможности

использования соответствующего инструментария на практике.

В условиях рыночной экономики, чтобы защитить имущественные

интересы юридических и физических лиц необходимо обеспечить финансовую устойчивость

страховых компаний. Это зависит от собственного капитала и страховых резервов,

слаженной тарифной, перестраховочной и инвестиционной политики.

В заключение первой главы подведем итоги.

Финансовая устойчивость — это такое состояние финансовых

ресурсов, их распределение и использование, способствующее развитию страховой

организации, при котором обеспечивается безусловное выполнение обязательств

перед страхователями на основе положительной динамики прибыли при сохранении

платежеспособности с учетом трансфера риска и изменения экономической

конъюнктуры.

Факторами финансовой устойчивости являются:

тарифная политика,

сбалансированность страхового портфеля;

политика управления затратами;

точная оценка страховых обязательств (резервов);

перестрахование;

достаточность собственного капитала;

политика по управлению дебиторской и кредиторской

задолженностью;

инвестиционная политика, включая размещение средств

страховых резервов и собственных средств.

Все рассмотренные факторы важны для обеспечения финансовой

устойчивости страховой компании. Любое нарушение проводимой политики ведет к

подрыву устойчивости страховщика. Необходимо также проводить регулярный анализ

работы страховой компании.

В настоящее время признано, что финансовая устойчивость

страховщиков — проблема самих страховщиков, их партнеров, страхователей и

государства. В странах устойчивой развитой экономики от риска разорения

страховой компании никто не застрахован. В России проблема усугубляется

хронической экономической и политической нестабильностью.

Общая социально-экономическая и политическая обстановка в

России приводит к неустойчивости финансового рынка. Характерными чертами ситуации

являются неопределенность и неоднозначность ситуаций, возникающих в процессе

финансовой деятельности.

Правила платежеспособности – самое характерное выражение

европейской регламентации, которой должны подчиняться все страховые кампании

ЕС.

Основная идея действующей модели контроля за

платежеспособностью страховых компаний состоит в достаточности собственных

средств предприятия. Уровень платежеспособности страховщика определяется путем

сопоставления его активов с существующими на определенный момент обязательствами,

тем самым рассчитывается величина фактических свободных активов. Это ресурсы,

свободные от каких-либо обязательств. По своему финансовому наполнению они

соответствуют величине собственного капитала страховой компании. Полученная

величина сопоставляется с нормативным уровнем. Если выявляется недостаточность

собственного капитала, компания с точки зрения платежеспособности находится в

критическом положении. Процесс контроля и регулирования можно представить таким

образом: [13]

1) уровень платежеспособности рассчитывается отдельно для

страховых компаний, занимающихся рисковыми видами страхования;

2) нормативный показатель платежеспособности определяется

при помощи дифференцированных индексов на базе годовой отчетности;

3) минимальные размеры собственного капитала устанавливаются

для страховых компаний в соответствии с отраслями страхования;

4) при отклонении фактической платежеспособности от

требуемого уровня органы надзора применяют административные меры.

Таким образом, по мнению законодателя, можно констатировать

платежеспособность страховых компаний тогда, когда фактическая величина их собственных

средств соответствует нормативной. Нормативный размер собственных средств

рассматривается в следующих трех показателях:

маржа платежеспособности,

гарантийный фонд =1/3 маржи платежеспособности,

минимальный гарантийный фонд.

Определение платежеспособности для страховых компаний,

занимающихся рисковыми видами страхования.

Маржа платежеспособности определяется на основе индекса

премий и индекса выплат. В качестве маржи применяется максимальная из двух

рассчитанных величин:

индекс премии = 0,18/0,16 х Р х RQ,

где Р – сумма страховой брутто-премий, поступивших в

отчетном году;

0,18 – коэффициент, применяемый к величине премий до 10 млн.

Евро;

0,16 – коэффициент, применяемый к величине премий свыше10

млн. Евро;

RQ – доля участия перестрахования в покрытии ущербов (не принимается

ниже 0,5). Определяется отношением собственного покрытия ко всему покрытию по

страховым случаям:

индекс выплат = 0,26/0,23 х S х RQ,

где S – средняя величина выплат в течение последних трех

лет;

0,26 – коэффициент, применяемый к величине выплат до 7 млн.

Евро;

0,23 – коэффициент, применяемый к величине выплат свыше 7

млн. Евро;

гарантийный доход = 1/3 маржи платежеспособности.

Минимальный гарантийный фонд зависит от вида страховой

деятельности, которым занимается данная компания. Обычно устанавливается в абсолютных

величинах.

Для компаний, занимающихся страхованием юридических

расходов, — 200 тыс. Евро.

Для компаний, занимающихся страхованием гражданской

ответственности, — 400 тыс. Евро.

Для компаний, занимающихся страхованием кредита, — 1400 тыс.

Евро

Для компаний, занимающихся видами, не перечисленными выше, —

300 тыс. Евро.

В Германии установлены следующие уровни минимального

гарантийного фонда:

0,732 млн. евро для компаний, занимающихся менее

рискованными видами страхования (кроме страхования от пожаров, транспортного

страхования и страхования правовой защиты);

1,098 млн. евро для компаний, занимающихся страхованием от

пожаров, транспортным страхованием, страхованием финансовых рисков,

страхованием от несчастных случаев и медицинским страхованием;

1,464 млн. евро для компаний, занимающихся особо рисковыми

видами деятельности, такими, как страхование ответственности, страхование

кредитов и др.

Требования по минимальному гарантийному фонду применяются

для вновь образованных и некрупных страховых компаний.

Определение платежеспособности для компаний, занимающихся

страхованием жизни.

Нормативный показатель платежеспособности представляет собой

сложение двух величин: [14]

— показателя, рассчитываемого

на основе рискового капитала, определяемого как разница между максимально

возможными выплатами по действующим договорам и накопленным для этой цели

капиталом;

— показателя, исчисляемого на

основе величины математических резервов, рассчитанных математическими методами

как разница между обязательствами страховщика и страхователя.

Маржа платежеспособности.

1. Маржа = 0,04 х MR x RQ,

где MR – математические резервы, определяемые как резерв

покрытия;

RQ – доля участия перестрахования в покрытии ущербов (не

принимается ниже 0,85). Определяется отношением математических резервов на собственном

удержании к брутто-математическим резервам за отчетный год.

2. Маржа = 0,003 х RK х RQ,

где RK – рисковый брутто-капитал за отчетный год по прямым и

косвенным сделкам страхования жизни, определенный как сумма выплат страхового

возмещения на день составления отчета минус образованные резервы покрытия;

0,003 – коэффициент, применяемый при расчете во всех

случаях, кроме краткосрочного страхования на случай смерти сроком до 5 лет;

RQ – доля участия в перестрахования в покрытии ущербов (не

принимается ниже 0,5). Определяется отношением рискового капитала на

собственном удержании к брутто-рисковому капиталу за отчетный год.

Гарантийный фонд составляет 1/3 маржи платежеспособности.

Минимальный гарантийный фонд в страховании жизни установлен

в размере 800 тыс. Евро.

Определение фактического уровня платежеспособности.

Законодательно установлены определенные позиции, которые

могут рассматриваться как свободные, не связанные обязательствами собственные

средства.

К ним относят: [15]

· собственный капитал за минусом нематериальных активов (по

балансу),

· выявленные скрытые резервы,

· в обществах взаимного страхования – возможные доплаты,

· в страховании жизни ожидаемые прибыли.

Если маржа платежеспособности ниже минимума, называемого

гарантийным фондом и выраженного в Евро, в кратчайшие сроки применяют самые

строгие санкции.

Действующая система контроля за платежеспособностью а ЕС

предусматривает проверку состояния дел на основе данных по всему предприятию на

отчетную дату. При определении нормативного размера собственных средств

принимается во внимание только страховой риск (технический риск) – риск

возникновения убытков. Риск неликвидности активов не учитывается. Выделяют еще

несколько спорных моментов. Так, технические резервы могут быть недооценены, а

активы – переоценены. В результате полученная маржа платежеспособности может

быть завышена.

Объединение Европы и, соответственно, возникшие широкие

возможности перелива капитала выявили еще одну проблему при определении маржи

платежеспособности. Возможен двойной учет собственного капитала за счет его

«переноса» из другой компании. В этом случае должна быть единая платежеспособность

для группы. Ее называют «солидарной ответственностью плюс». В настоящее время

ведется активная дискуссия относительно внедрения американской модели контроля

за платежеспособностью в ЕС с тем, чтобы при определении нормативного уровня

учитывать основные риски: технический риск, риск инвестиций , риск тарификации

и т.д.

Глава 2. Финансовый анализ деятельности страховой

компании ООО СК “-”

2.1 Общая характеристика деятельности страховой

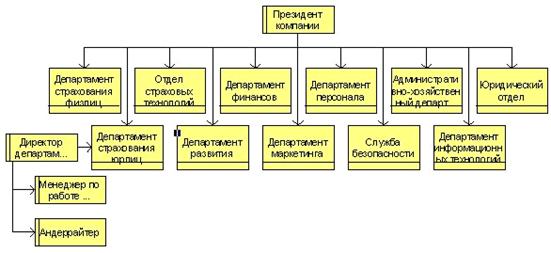

компании, виды страхования

Общество с ограниченной ответственностью Страховая компания

«-» создано в 1998 году. ООО СК «-» действует на основании Устава,

утвержденного решением Учредительного собрания от 12.08.02, имеет свидетельство государственной регистрации № ОГРН 1027744001450.

ООО СК «-» осуществляет свою деятельность на основании

Лицензии МФРФ №4178Д от 29.07.2007 г. Уставный капитал составляет 320 000 000

рублей.

Страховая компания имеет филиалы и представительства в

Санкт-Петербурге, Калининграде, Краснодаре, Улан-Уде, Уфе.

Абсолютная надежность страхования достигается специально

разработанными страховыми технологиями, предусматривающими перестраховочную

защиту в ведущих отечественных и зарубежных страховых компаниях, таких как

«Lloyds», «Munich Re», «Venture Re», а также безупречной репутацией страховой

компании «-» на протяжении 7 лет работы на страховом рынке России.

Компания обладает 28 лицензиями на различные виды страховой

деятельности и оказывает практически весь спектр страховых услуг, как юридическим,

так и физическим лицам. Кроме того, страховая компания может осуществлять

страхование автогражданской ответственности владельцев автотранспортных

средств.

Отказавшись от сиюминутной прибыли, от рыночных сборов

широких продаж типовых страховых услуг, ООО СК «-» вкладывает свой гуманитарный

и финансовый потенциал в разработку новых страховых продуктов.

В этих целях страховая компания не останавливается перед

серьезными затратами в разработке страховых продуктов, заключая договоры с

ведущими финансовыми институтами такими как Российская Экономическая Академия

им. Г.В. Плеханова, Государственный Университет Управления и д.р. привлекая к

разработке как отечественных, так и зарубежных специалистов в страховании и

экономике.

Основными принципами работы Компании являются:

Индивидуальный подход к Страхователям;

Применение гибких тарифных ставок;

Оперативность выплаты страховых возмещений;

Взаимный экономический интерес;

Удовлетворение страховых потребностей;

Сопровождение и поддержка зарегистрированных предприятий и

предпринимателей в бизнесе;

Прозрачность нашей финансовой деятельности.

Ежегодно в соответствии с Федеральным Законом «Об

организации страхового дела в Российской Федерации» ООО СК «-», как и

прочие страховые компании, проходит обязательную внешнюю аудиторскую проверку

на предмет соблюдения действующего законодательства Российской Федерации и

формирования резервов в соответствии с правовыми актами России.

В соответствии с требованиями Федеральной Службы по

Финансовым Рынкам, ООО СК «-» публикует на настоящем сайте Ежеквартальный отчет

о итогах деятельности, а публикация годовых бухгалтерских отчетов компании

осуществляется в средствах массовой информации, в том числе распространяющихся

на территории, на которой осуществляется деятельность.

Главная задача, которую мы перед собой ставим — оправдать

доверие, оказываемое Компании, сделать все для того, чтобы оно переросло в уверенность,

а уверенность — в Стабильность. Каждый день.

В 2006 году

ООО СК «-» вступает в ряды Российского Союза Автостраховщиков (РСА) и получает

лицензию на обязательное страхование гражданской ответственности

владельцев транспортных средств.

В 2007 году к

уже имеющимся видам страхования, которые вправе осуществлять ООО СК «-»

добавились такие как комплексное ипотечное страхование, комбинированное

страхование строительно-монтажных работ, а также страхование профессиональной

ответственности строителей. Общее количество осуществляемых видов страхования

достигло 35.

2.2 Анализ организации финансов страховой компании

Рассмотрим управление финансами страховой компании.

Таблица 2.1

Показатели

финансово-экономической деятельности

|

Наименование показателя/период |

1 кв. 2009г. |

2008 |

2007 |

2006 |

2003 |

2002 |

|

Стоимость чистых активов , руб. |

923 281 000 |

896 703 000 |

886 982 627 |

866 892 000 |

51 381 000 |

38 594 000 |

|

Отношение суммы привлеченных средств к капиталу и |

29,7 |

23,2 |

50,7 |

109,0 |

5,1 |

3,4 |

|

Отношение суммы краткосрочных обязательств к капиталу |

29,4 |

23,0 |

50,4 |

108,3 |

34,7 |

3,2 |

|

Покрытие платежей по обслуживанию долгов, % |

0 |

0 |

8,0 |

0 |

0 |

2,0 |

|

Уровень просроченной задолженности, % |

0 |

0 |

0 |

0 |

0 |

0 |

|

Оборачиваемость дебиторской задолженности, раз |

1,2 |

6,4 |

8,6 |

5,9 |

10,9 |

4,4 |

|

Доля дивидендов в прибыли, % |

41,1 |

41,1 |

22,4 |

22,8 |

23,7 |

3,8 |

|

Производительность труда, руб./чел. |

1 526 558 |

6662 507 |

6 403 513 |

7 358 628 |

7 061 346 |

549 191 |

|

Амортизация к объему выручки, % |

0,4 |

0,3 |

0,2 |

0,2 |

0,2 |

0 ,4 |

Чистые активы имеют устойчивую

тенденцию к росту, собственный капитал постоянно превышает заемный.

Таблица

2.2

Кредиторская

задолженность

|

Наименование кредиторской задолженности |

Срок наступления платежа |

|||

|

2008 г. |

I квартал 2009 г. |

|||

|

До одного года |

Свыше одного года |

До одного года |

Свыше одного года |

|

|

Кредиторская задолженность перед поставщиками и подрядчиками, |

320 475 391 |

172 640 529 |

578 241 622 |

192 491 352 |

|

в том числе просроченная, руб. |

0 |

0 |

0 |

0 |

|

Кредиторская задолженность перед персоналом организации, |

8 136 569 |

0 |

17 504 181 |

0 |

|

в том числе просроченная, руб. |

0 |

0 |

0 |

0 |

|

Кредиторская задолженность перед бюджетом и государственными |

23 961 361 |

33 815 702 |

||

|

в том числе просроченная,руб. |

0 |

0 |

||

|

Кредиты, руб. |

0 |

0 |

0 |

0 |

|

в том числе просроченная, руб. |

0 |

0 |

0 |

0 |

|

Займы, всего, руб. |

0 |

0 |

0 |

0 |

|

в том числе просроченная, руб. |

0 |

0 |

0 |

0 |

|

в том числе облигационные займы, руб. |

0 |

0 |

0 |

0 |

|

в том числе просроченные облигационные займы, руб. |

0 |

0 |

0 |

0 |

|

Прочая кредиторская задолженность, руб. |

62 757 411 |

0 |

14 429 093 |

0 |

|

в том числе просроченная, руб. |

0 |

0 |

0 |

0 |

|

Итого, руб. |

415 330 752 |

172 640 529 |

648 990 598 |

192 491 352 |

|

в том числе итого просроченная, руб. |

0 |

0 |

0 |

0 |

За 1 квартал 2009 года Компания получила по договорам прямого

страхования премию в 581 470 тыс.руб. За этот же период Компания

выплатила 202 675 тыс. руб. Премия Компании по входящему перестрахованию

за 1 квартал 2009 г. достигла 409,9 млн.руб. Соотношение исходящего бизнеса и

совокупной премии демонстрирует, что рост премии сопровождался увеличением

объемов перестраховочной защиты, приобретаемой компанией. Основную часть премии

по прямому страхованию компания получила по страхованию имущества. Данный

бизнес компании составил 56,9% от объема премии. Доля личного страхования,

кроме страхования жизни, составила 29,4%, ОСАГО – 11,8%, страхование

ответственности — 1,9%.

Всего компанией заключено с начала года более 86

тыс.договоров.

По объемам поступлений: 30,5 % приходится на

Москву, 8, 9 % на Челябинскую область, 4,9% на Московскую область, 4,9 % — на

Свердловскую область, 5,8 % — на Красноярский край, 5,7 % — на Краснодарский

край, 5,7 % — на Республику Башкортостан, 4,0% — на Республику Карелия.

Сведения о собранной страховой

премии по всем видам страхования представлены в таблице 2.3.

Таблица 2.3

Страховые

премии

|

Наименование показателя |

Итого

|

|

Обязательное |

||||

|

Страхование жизни |

Личное страхование, кроме страхования жизни |

Имущественное Страхование (кроме страхо- ния ответственности) |

Страхование ответственности |

Страхование Гражданской ответственности Владельцев транспортных cредств. |

|||

|

Тыс. руб |

Тыс.руб |

Тыс.руб |

Тыс.руб. |

Тыс.руб. |

Тыс.руб. |

||

|

|

|||||||

|

2002г. |

1 254 735 |

77 493 |

212 595 |

889 110 |

75 537 |

х |

|

|

2003г. |

1 460 783 |

66 027 |

626 608 |

702 320 |

65 827 |

х |

|

|

2006г. |

1 835 710 |

54 130 |

680 932 |

817 197 |

73 884 |

209 567 |

|

|

2007г. |

2 659 273 |

11 323 |

1 067 274 |

1 166 443 |

41 861 |

372 372 |

|

|

2008г. |

3 171 451 |

689 |

1 032 278 |

1 706 115 |

46 153 |

386 215 |

|

|

I кв. 2009 г. |

659 396 |

— |

193 632 |

375 482 |

12 356 |

77 926 |

|

Объем рисков выплаты страховой

суммы и/или страхового возмещения, принятых на себя компанией представлен в

таблице 2.4.

Таблица

2.4

Страховые

риски

|

Наименова-ние показателя |

Итого |

Добровольное |

Обязательное |

||||||||||

|

Личное страхование, кроме страхования жизни |

Имущественное cтрахование (кроме страхо- ния ответственности) |

Страхование ответственности |

Страхование гражданской ответственности владельцев транспортных средств |

||||||||||

|

Тыс.руб |

Тыс.руб |

Тыс.руб. |

Тыс.руб. |

Тыс.руб. |

|||||||||

|

|

|||||||||||||

|

2002 г. |

258 626 |

124 794 |

53 659 |

5 749 |

х |

||||||||

|

2003 г. |

411 262 |

242 918 |

83 646 |

11 009 |

х |

||||||||

|

2006 г. |

514 757 |

281 948 |

167 360 |

21 818 |

9 711 |

||||||||

|

2007 г. |

780 757 |

389 892 |

223 454 |

5 623 |

138 444 |

||||||||

|

2008 г. |

412 591 700 |

96 272 985 |

223 255 975 |

8 954 896 |

84 107 844 |

||||||||

|

I |

109 084 271 |

24 246 857 |

64 265 508 |

2 337 906 |

18 234 000 |

||||||||

Сведения о перестраховании

принимаемых на себя рисков выплаты страховой суммы и/или страхового возмещения

представлены в таблице 2.5.

Таблица

2.5

Перестрахование

рисков

|

Наименова-ние показателя |

Итого |

|

Обязательное |

|||||

|

Личное страхова-ние, кроме страхова-ния жизни |

Имущественное страхование (кроме страхо- ния ответственности) |

Страхование ответственно-сти. |

Страхование гражданской ответствен-ности владельцев транспорт ных средств |

|||||

|

Тыс. руб.

|

Тыс. руб. |

Тыс. руб. |

Тыс. руб. |

Тыс. руб. |

||||

|

|

||||||||

|

2002 г. |

78 543 501 |

4 242 635 |

73 454 958 |

845 908 |

х |

|||

|

2003 г. |

102 456 053 |

6 207 861 |

95 628 127 |

620 065 |

х |

|||

|

2006 г. |

230 493 927 |

24 931 602 |

188 061 717 |

15 397 713 |

2 102 895 |

|||

|

2007 г. |

165 572 206 |

48 858 591 |

113 267 534 |

981 373 |

2 460 776 |

|||

|

2008 г. |

311 216 461 |

73 865 342 |

235 585 001 |

995 038 |

771 080 |

|||

|

I |

89 236 768 |

12 827 659 |

75 978 576 |

420 093 |

10 440 |

|||

|

В % от общего объема по договорам страхования, |

||||||||

|

2002 г. |

61,10 |

39,80 |

66,90 |

10,60 |

х |

|||

|

2003 г. |

66,70 |

22,40 |

81,10 |

8,00 |

х |

|||

|

2006 г. |

68,20 |

54,40 |

84,00 |

70,50 |

4,80 |

|||

|

2007 г. |

49,60 |

66,70 |

64,60 |

13,70 |

3,20 |

|||

|

2008 г. |

58,04 |

75,92 |

68.35 |

9,81 |

0,92 |

|||

|

I |

54,46 |

50,98 |

64.50 |

15,75 |

0,06 |

|||

Объем осуществленных выплат

страховой суммы и/или страхового возмещения представлен в таблице 2.6.

Таблица

2.6

Объем

выплат страховых сумм

|

Наименова-ние показателя |

Итого |

|

Обязательное |

|||||

|

Страхование жизни |

Личное страхование, кроме страхования жизни |

Имущественное страхование (кроме страхо- ния ответственности) |

Страхование ответствен ности |

Страховние гражданкой ответственности владельцев транспортных средств |

||||

|

Тыс. руб |

Тыс. руб. |

Тыс. руб. |

Тыс. руб. |

Тыс. руб. |

Тыс. руб. |

|||

|

|

||||||||

|

2002 г. |

258 626 |

74 425 |

124 794 |

53 659 |

5 749 |

х |

||

|

2003 г. |

411 262 |

73 689 |

242 918 |

83 646 |

11 009 |

х |

||

|

2006 г. |

514 757 |

33 920 |

281 948 |

167 360 |

21 818 |

9 711 |

||

|

2007 г. |

780 757 |

23 344 |

389 892 |

223 454 |

5 623 |

138 444 |

||

|

2008 г. |

915 165 |

14 162 |

448 168 |

278 329 |

1 833 |

172 673 |

||

|

I |

243 889 |

44 |

120 921 |

78 751 |

2 959 |

41 214 |

||

|

|

||||||||

|

2002 г. |

9 749 |

0 |

0 |

8 503 |

1246 |

х |

||

|

2003 г. |

23 312 |

0 |

16 583 |

6 073 |

656 |

х |

||

|

2006 г. |

39 589 |

0 |

20 285 |

19 073 |

231 |

х |

||

|

2007 г. |

24 481 |

0 |

7 927 |

16 325 |

229 |

х |

||

|

2008 г. |

65 613 |

— |

37 132 |

27 375 |

1 106 |

— |

||

|

I |

23 243 |

— |

15 595 |

7 276 |

372 |

— |

||

Основные цели инвестиционной

деятельности:

1. Сохранение и эффективное управление активами. Обеспечение

ликвидности активов.

2. Снижение рисков, связанных с возможным ухудшением

финансовой устойчивости корпоративных эмитентов ценных бумаг и

реструктуризацией банковской системы.

3. Выполнение обязательств перед Сбербанком РФ,

Внешторгбанком, Россельхозбанком, банком «Возрождение» по размещению активов

Компании в векселя и депозиты данных банков.

4. Получение по иным вложениям стабильной долгосрочной

доходности на уровне не ниже ставки банковского депозита в банках высокой

категории надежности.

5. Использование объектов недвижимости, принадлежащих

Компании, в качестве инструмента залога при наличии инвестиционных проектов с

доходностью, превышающей ставку кредита.

Перечень объектов инвестирования:

— банковские векселя, депозитные сертификаты и депозиты высоконадежных

банков;

-облигации государственные и субъектов Российской Федерации,

муниципальные облигации;

-облигации и акции крупнейших предприятий связи,

нефтегазовой и энергетической отраслей;

Таблица 2.7

Структура страховых резервов

|

Структура страховых резервов (т.руб.) |

|

|||||

|

2002 г. |

2003 г. |

2006 г. |

2007 г. |

2008 г. |

I кв.2009г. |

|

|

Резерв незаработанной премии (РНП) |

573 135 |

629 308 |

1 278 741 |

1 398 855 |

1 660 917 |

1 887 |

|

Резерв заявленных, но неурегулированных убытков |

63 321 |

53 690 |

141 472 |

100 679 |

277 938 |

349 196 |

|

Резерв произошедших, но не заявленных убытков (РПНУ) |

134 822 |

193 170 |

228 972 |

554 506 |

269 542 |

220 930 |

|

Резервы по страхованию жизни |

52 463 |

41 500 |

58 940 |

23 796 |

3 803 |

3 781 |

|

Другие виды технических резервов: стабилизационный резерв (СР), СР по ОСАГО, резерв выравнивания убытков (РВУ) по |

249 854 |

313 850 |

231 599 |

261 739 |

370 529 |

397 176 |

Переоценка объектов

основных средств проводилась по состоянию на 01.01.1999 года, о чем был составлен отчет об определении восстановительной стоимости объектов основных фондов

№57/99. Под восстановительной стоимостью объекта ОФ понимается расчетная

величина затрат на воссоздание в текущих условиях его точной копии включая

затраты на строительство, приобретение, транспортировку и установку нового

(неизношенного объекта ОФ, по ценам и тарифам, реально существующим на дату

оценки, с использованием аналогичных материалов и сохранением всех

эксплуатационных параметров), без учета всех видов износа.

Таблица 2.8

Основные средства

|

Наименование группы объектов основных средств |

Первоначальная (восстановительная) стоимость, руб. |

Сумма начисленной амортизации, руб. |

|

Здания и сооружения |

205 673 000 |

7 728 000 |

|

Машины, оборудование, транспортные средства |

37 122 000 |

11 982 000 |

|

Другие виды основных средств |

26 953 000 |

9 650 000 |

|

Итого на 01.01.2003 |

269 748 000 |

29 360 000 |

|

Здания и сооружения |

204 611 000 |

9 941 000 |

|

Машины, оборудование, транспортные средства |

43 594 000 |

15 069 000 |

|

Другие виды основных средств |

26 138 000 |

8 943 000 |

|

Итого на 01.01.2006 |

274 343 000 |

33 953 000 |

|

Здания и сооружения |

279 808 000 |

15 792 000 |

|

Машины, оборудование, транспортные средства |

59 906 000 |

21 685 000 |

|

Другие виды основных средств |

23 695 000 |

10 622 000 |

|

Итого на 01.01.2007 |

363 409 000 |

48 099 000 |

|

Здания и сооружения |

318 665 000 |

18 974 000 |

|

Машины, оборудование, транспортные средства |

68 353 000 |

26 323 000 |

|

Другие виды основных средств |

38 301 000 |

13 825 000 |

|

Итого на 01.01.2008 |

425 319 000 |

59 122 000 |

|

Здания и сооружения |

318 846 401, 70 |

22 283 451, 26 |

|

Машины, оборудование, транспортные средства |

89 214 424, 39 |

36 216 422, 17 |

|

Другие виды основных средств |

40 764 217, 38 |

16 907 731, 64 |

|

Итого на 01.01.2009 |

448 825 043, 47 |

75 407 605, 07 |

|

Здания и сооружения |

338 611 082,64 |

22 470 738,21 |

|

Машины, оборудование, транспортные средства |

90 613 673,86 |

38 825 373,62 |

|

Другие виды основных средств |

36 967 621,87 |

18 893 550,26 |

|

Итого на 01.04.2009 |

466 192 378,37 |

80 189 662,09 |

2.3. Анализ финансовой устойчивости и платежеспособности по

данным страховой отчетности о деятельности компании

Результаты финансово0хозяйственной деятельности

представлены в таблице 2.9.

Таблица 2.9

Результаты

финансово-хозяйственной деятельности

|

|

1 кв.2009г. |

2008 г. |

2007 г. |

2006 г. |

2003 г. |

2002 г. |

|

Выручка, руб. |

1 405 960 000 |

6 935 670 000 |

6 762 110 000 |

6 100 303 000 |

5 098 292 000 |

1 616 187 000 |

|

Валовая прибыль, руб. |

89 123 000 |

377 874 000 |

285 009 000 |

271 327 000 |

189 870 000 |

154 088 000 |

|

Чистая прибыль (нераспределенная прибыль (непокрытый |

26 577 640 |

15 320 000 |

24 990 960 |

21 538 000 |

17 713 000 |

14 684 000 |

|

Рентабельность собственного капитала, %. |

0,90 |

0,60 |

3,00 |

2,00 |

2,00 |

2,00 |

|

Рентабельность активов, %. |

0,56 |

0,35 |

1,00 |

1,00 |

1,00 |

1,00 |

|

Коэффициент чистой прибыли, % |

1,90 |

0,20 |

0,40 |

0,40 |

0,30 |

0,90 |

|

Рентабе льность продукции (продаж),% |

6,30 |

5,40 |

4,00 |

4,00 |

4,00 |

10,00 |

|

Оборачиваемость капитала, раз |

0,40 |

1,80 |

1,9 |

3,0 |

2,2 |

0,8 |

|

Сумма непокрытого убытка на отчетную дату, руб. |

0 |

0 |

0 |

0 |

0 |

0 |

|

Соотношение непокрытого убытка на отчетную дату и валюты |

0 |

0 |

0 |

0 |

0 |

0 |

Выручка за отчетный период по

сравнению с предыдущим увеличилась на 2,5%, в связи с увеличением доходов от

страховой деятельности и доходов от финансовых вложений.

Анализ ликвидности,

достаточности капитала и оборотных средств представлен в таблице 2.10.

Таблице 2.10

Ликвидность,

достаточность капитала и оборотных средств.

|

Наименование |

1кв. 2009г. |

2008 |

2007 |

2006 |

2003 |

2002 |

|

Собственные |

492 591 |

383 615 |

386 335 |

491 612 |

516 714 |

495 310 |

|

Индекс |

0,45 |

0,47 |

0,49 |

0,43 |

0,39 |

0,41 |

|

Коэффициент |

5,12 |

6,37 |

7,47 |

3,70 |

7,28 |

16,24 |

|

Коэффициент |

5,10 |

6,34 |

7,43 |

3,68 |

7,23 |

16,14 |

|

Коэффициент |

0,19 |

0,21 |

0,23 |

0,22 |

0,34 |

0,39 |

Размер и структура капитала и

оборотных средств

Размер уставного

капитала — 700 000 000 руб.

Размер резервного

капитала — 4 768 000 руб.

Добавочный

капитал — 116 677 000

руб.

Нераспределенная прибыль отчетного

года — 75 258 000 руб.

Таблица 2.11

Нематериальные активы

|

Наименование группы объектов нематериальных активов |

Первоначальная (восстановительная) стоимость (руб.) |

Сумма начисленной амортизации, руб. |

|

Объекты интеллектуальной собственности Итого: отчетная дата: 01.01.2009 г. |

156 000,00 156 000,00 156 000,00 |

58 000,00 |

|

Объекты интеллектуальной собственности в том числе: у владельцев на товарный знак и знак обслуживания, Итого: отчетная дата: 01.01.2008 г.

|

144 000,00 144 000,00 144 000,00 |

40 000,00 |

|

Объекты интеллектуальной собственности у владельцев на товарный знак и знак обслуживания, Итого: отчетная дата: 01.01.2007 г. |

144 000,00 144 000,00 144 000,00 |

23 000,00 |

|

Товарные знаки (знаки обслуживания), иные Прочие Итого: отчетная дата: 01.01.2006 г. |

131 000,00 2 000,00 133 000,00 |

6 000,00 |

|

Товарные знаки (знаки обслуживания), иные Прочие Итого: отчетная дата: 01.01.2003 г. |

3 000,00 7 000,00 10 000,00 |

6 000,00 |

Информация о нематериальных

активах предоставлена согласно ПБУ 14/2001, утвержденному Приказом Минфина РФ

от 16 октября 2001 г. № 91н «Об утверждении Положения по бухгалтерскому учету

«Учет нематериальных активов».

Таблица

2.12

Сведения

о размере дебиторской задолженности

|

Вид дебиторской задолженности |

|

|||

|

|

|

|||

|