Содержание:

ВВЕДЕНИЕ

Эффективность управленческой деятельности во многом зависит от умения руководителя решать нестандартные задачи и проблемы. Управленческое решение принимается управляющей системой для целенаправленного воздействия на управляемую систему, которое обеспечивает получение соответствующих результатов для достижения определенной цели. Способность и умение правильно принимать решения составляют компетентность руководителя любого уровня управления.

Концептуальный подход к научным экономическим источникам указывает на то, что эффективность системы руководства в значительной степени определяется его автономностью, эластичностью, легкой адаптацией к любым организационным изменением в рыночных условиях. Влияние различных факторов на результаты функционирования системы управления и ее развитие проявляется в виде многочисленных связей и отношений, которые возникают при разработке и принятии управленческих решений.

Анализ последних исследований и публикаций, в которых начато решение данной проблемы. Управленческое решение — это результат экономической формализации экономических, технологических, социально — психологических, административных методов менеджмента, на основе которого управляющая система организации непосредственно влияет на управляемую. Особенно большое значение с точки зрения принятия управленческих решений играет фактор риска , который может быть обусловлен различными. Как внутренними, так и внешними условиями. Именно поэтому направление по анализу влияния факторов риска на принятие управленческих решений является актуальным.

Цель курсовой работы – рассмотреть процесс принятия решений в организации.

Задачи курсовой работы:

- раскрыть сущность, цели и задачи управленческого решения;

- отметить особенности этапов реализации управленческого решения;

- дать оценка эффективности практики ответствености менеджеров в процессе принятия и разработки управленческих решений;

- раскрыть особенности принятия решения в условия неопределенности и риска;

- проанализировать особенности организации и контроля исполнения управленческих решений в условиях неопределенности и риска на примере ООО «Стильпроф» г.Екатеринбург.;

- провести анализ методов управления рисками при принятии управленческих решений;

- описать практические меры по оптимизации решений с помощью методов оценки неопределенностей его последствий;

- осуществить разработку программы принятия отдельных решений;

- дать оценку экономической эффективности от внедрения практических мероприятий.

Объект курсовой работы – процесс принятия управленческих решений.

Предмет курсовой работы – особенности принятия управленческих решений с учетом факторов неопределенности.

Методы исследования – сравнения, аналитический, анализа научной литературы.

При написании курсовой работы использовалась научная литература.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ И ОСОБЕННОСТИ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ В ОРГАНИЗАЦИЯХ

1.1 Сущность, цели и задачи управленческого решения

Управленческое решение – это некие альтернативы выбора, которые входят в компетенцию руководителя и направленные на повышение эффективности деятельности компании.На рисунке 1. мы видим, в каких формах могут выступать управленческие решения в организации.(рис. 1.)

Рисунок 1 Формы реализации управленческих решений

Управленческие решения могут быть поделены по разнообразным признакам 8, С.225

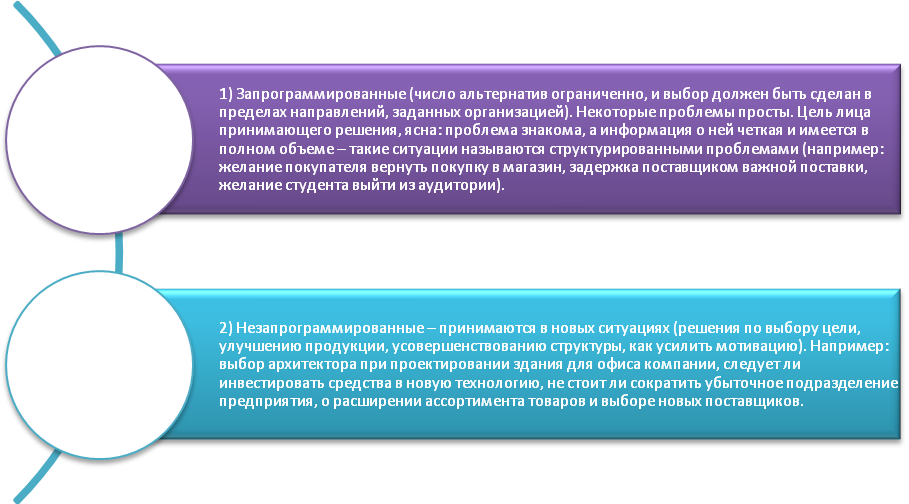

I. По исходной информации (ее характеру):

1) В условиях наиполнейшей информации. Этот случай предполагает, что руководитель может принять верное решение с помощью того, что ему известно все – последствия того или иного решения и того, что он уверен, в том, что делает.

2) В рамках присутствия риска.

3) В неопределенных условиях, когда информация неполная.

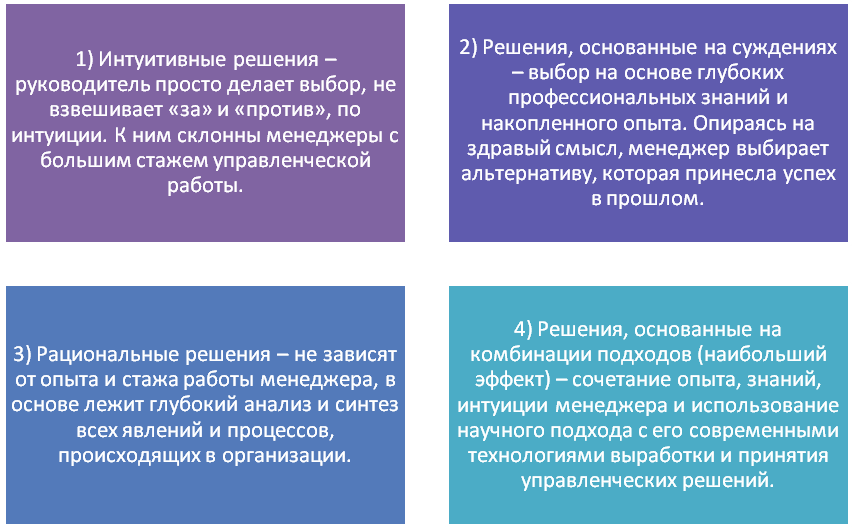

II. По принципам выработки решений (рис. 2.).

Рисунок 2. Управленческие решения в разрезе принципа их выработки

III. Учитывая методики решения проблем (рис. 3.).

IV. По частоте принятия решений: 6, С.122

1) Одноразовые (случайные);

2) Те которые имеют свойство повторяться.

V. Учитывая сферу деятельности и влияния проблеммы:

1) Производственные (технические и технологические);

2) Сбытовые;

3) Финансовые, бухгалтерские, плановые, кадровые и другие.

VI. По формам принятия:

Рисунок 3. Методы принятия решений по классификации решения проблем

1) Одноличные (принимаются руководителем без обсуждения с другими лицами);

2) Коллегиальные;

3) Коллективные (могут приниматься коллективом или на основании общего голосования, ответственность, в таком случае, делится между всеми);

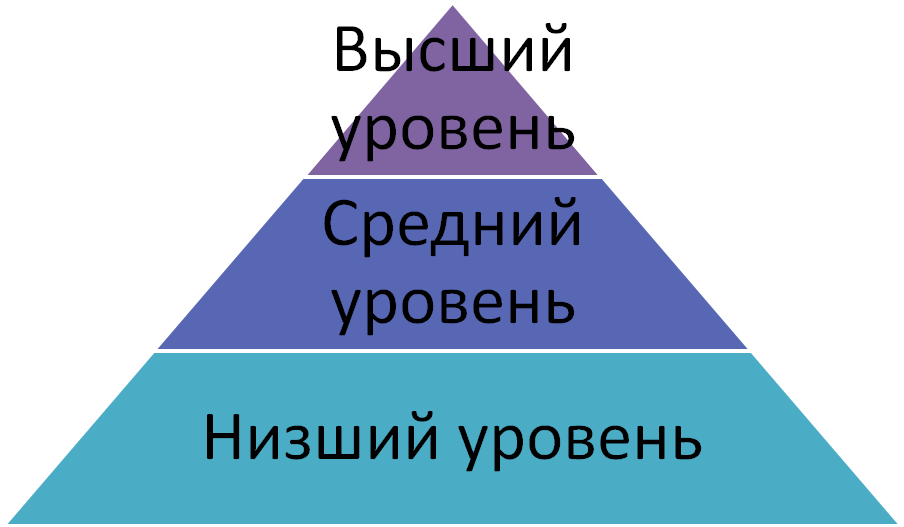

VII. В зависимости от инстанции, в которой принимается решение (рис. 1.4).

VIII. Классификация по предмету выделяет:

1) Концептуальные решения (выделяютосновные аспекты развития предприятия) относятся к прерогативам высшего менеджмента;

2) Исполнительские или операционные (носят рутинный характер) могут осуществляться средними и нижними звеньями управленческой цепи.

Рисунок 4. Управленческое решение в зависимости от инстанции, принимающей его 18, С.118

IX. По решаемым задачам:

1) Информативные (имеют целью оценить получаемую информацию);

2) Организационные (призваны установить необходимую структуру управления);

3) Оперативные.

X. По широте охвата:

1) Общие (касаются всех сотрудников);

2) Узкоспециализированные.

XI. По жесткости регламентации:

1) Контурные (только образно регламентируют деятельности подчиненных и управленческого состава);

2) Структурированные (предполагают жесткое регламентирование действия подчиненных, инициатива с их стороны может проявляться лишь в решении второстепенных вопросов);

3) Алгоритмические решения (предельно жестко регламентируют деятельность подчиненных и, практически, исключает их инициативу).

1.2 Особенности этапов реализации управленческого решения

Организация процесса разработки управленческого решения — это многообразный комплекс работ. Основные этапы разработки управленческих решений представлены далее

На первом этапе важнее всего получить достоверную и как можно более полную информацию. Если она будет недостаточно полной или правдивой – это будет неэффективным для процесса принятия решений и, возможно, приведет к негативным последствиям. Также известно, что можно применять не только количественную, но и качественную информацию.

На следующем этапе нам необходимо определить цели. После этого следует разработки системы оценки. На данной стадии принятия управленческого решения нужно адекватно исследовать различных стороны проблемы и, соответственно, решения.

Четвертый этап — это адекватная оценка ситуации. Если у вас есть нужная информация, то нужно провести факторы, которые влияют на развитие организации.

Пятый этап — это диагностика ситуации. Необходимо определить важнейшие проблемы, на которые следует в первую очередь обратить внимание в условиях целенаправленного управления процессами. Нужно также исследовать характер влияния этих проблем на рассматриваемые процессы. В этом и заключаются задачи диагностики ситуации.

Шестой этап — это разработка прогноза развития ситуации. Нельзя управлять организацией, не прогнозируя течение развития событий. Поэтому важнейшую роль в процессе принятия решений играют вопросы, связанные с оценкой ожидаемого развития анализируемых ситуаций, а также ожидаемых результатов осуществления различных альтернативных вариантов управленческих решений 15.

На седьмом этапе осуществляется генерирование альтернативных вариантов управленческих решений. В этом процессе необходимо полностью использовать информацию о ситуации принятия решения, а также результаты анализа и оценки данной ситуации, результаты ее диагностики и прогноза развития ситуации при различных возможных направлениях развития событий.

Восьмой этап включает в себя отбор вариантов управленческих воздействий.

Девятый этап — предполагает разработку сценариев развития ситуации.

Анализ ряда альтернативных вариантов развития ситуации способствует принятию наиболее эффективных управленческих решений, так как этот анализ является наиболее информационно емким.

На десятом этапе осуществляется экспертная оценка основных вариантов управляющих воздействий.

Экспертиза, дающая сравнительную оценку альтернативных вариантов управляющих воздействий, во-первых, характеризует степень реализуемости этих воздействий, а также возможность достижения с их помощью определенных целей, и во-вторых, дает возможность осуществить ранжирование управляющих воздействий с использованием имеющейся оценочной структуры.

Одиннадцатый этап — это этап коллективной экспертной оценки. Если принимаются важные управленческие решения, то следует использовать коллективные экспертизы, которые обеспечивают наибольшую обоснованность и эффективность принимаемых решений.

На следующем этапе мы можем провести разработку плана действий. На данном этапе намечаются определенные организационно-технические мероприятия, которые направляются на реализацию принятого управленческого решения. Далеепроводится контроль осуществления плана, который был разработан.

На последнем этапе разработки управленческих решений осуществляется оценка эффективности результатов развития данной ситуации и всей компании в целом после внедрения управленческих решений.

Анализ результатов управленческих воздействий, наряду с прогнозированием на будущее может являться основанием для уточненной оценки возможностей данной организации

1.3 Оценка эффективности практики ответственности менеджеров в процессе принятия и разработки управленческих решений

Эффективность — это некая оптимальная структура управления, трудовой деятельности или доходности

Рассчитывается большое количество частных показателей экономической эффективности деятельности коллектива организации (всего таких показателей существует более шестидесяти).К этим показателям относятся представленные на рисунке 5.

Когда оценивается насколько оптимальна и эффективная структура принятого решения можно ввести понятия экономического эффекта от его реализации, поскольку в составе полученных результатов имеется некий трудовой вклад членов коллектива организации, имеющих различные профессии 12, С.237.

Организации ориентируются, с одной стороны на необходимость удовлетворения требований потребителей их продукции (работ, услуг), а с другой стороны — на улучшение экономических показателей своей хозяйственно-финансовой деятельности. Вследствие этого при оценке эффективности управленческих решений необходимо учитывать как социальный, так и экономический аспекты эффективности.

Определение экономической эффективности управленческих решений, в результате исполнения которых возрос товарооборот, и, следовательно, увеличилась прибыль, можно осуществить по следующей формуле:

Эф = П*Т = П * (Тф — Тпл),

Эф — экономическая эффективность (в тыс. рублей).;

Рисунок 5. Основные показатели, использованные для оценки эффективности управленческих решений

П — прибыль в расчете на 1 млн. рублей товарооборота (в тыс. рублей);

Т — прирост величины товарооборота (в млн. рублей);

Тф — фактический товарооборот, который имеет место после внедрения данного управленческого решения;

Тпл — плановый товарооборот (или товарооборот за сопоставимый период до внедрения данного управленческого решения).

Рассмотрим порядок применения основных методов и приемов анализа при оценке эффективности принятия и исполнения управленческих решений (рис. 6.)

Рисунок 6. Основные методы оценки эффективности управленческих решений

Рисунок 6. Основные методы оценки эффективности управленческих решений

С помощью экономико-математических методов анализа могут решаться следующие задачи (рис. 7.)

Рисунок 7. Задачи, решаемые с помощью математическо – экономического метода

Итак, можно сделать вывод, что эффективность функционирования организации в очень значительной степени зависит от качества управленческих решений. Это обусловливает важность овладения всеми ответственными работниками управленческого аппарата, и прежде всего руководителями организаций теоретическими знаниями и практическими навыками разработки и внедрения оптимальных управленческих решений

1.4 Особенности принятия решения в условия неопределенности и риска

Решения, принимаемые в условиях вероятной определенности или в условиях риска, обусловлены недостаточностью информации об объектах управления, а также ее недостоверностью. В этих случаях при принятии управленческих решений используются различные методы обработки управленческой информации: экономического анализа, экономико-математические, системного анализа и программно-целевые.

Указанные методы применяются также при разработке управленческих решений в условиях неопределенности. В экономической литературе неопределенность условий принятия управленческих решений трактуется как недостаточность информации для решения новых и творческих задач. Из этого следует, что сущность неопределенности условий разработки управленческих решений не раскрывается, что объясняется спецификой данного сектора экономики 12, С.266.

По мнению автора, неопределенность условий принятия управленческих решений выражается в недостаточной информации о внешней среде функционирования этих организаций. Особо стоит подчеркнуть значимость информации в бизнесе об изменениях конъюнктуры рынка, о колебаниях спроса на отдельные виды продуктов, о развитии филиальной сети конкретного предприятия, о сильных и слабых сторонах деятельности конкурентов.

Разработка управленческих решений осуществляется поэтапно, что предусматривается каждой компанией. Анализ практики принятия управленческих решений в организациях выявил следующие этапы:

1. Определение объектов управления, по которым выявлена необходимость разработки управленческих решений.

2. Обоснование цели разработки управленческих решений.

3. Установление критерия выбора управленческого решения по конкретному объекту.

4. Разработка различных вариантов управленческих решений по достижению конкретной цели в деятельности организации.

5. Анализ различных вариантов разработки решений по установленному критерию и выбор наиболее предпочтительного варианта по сравнению с другими.

6. Контроль за выполнением принятого управленческого решения.

Названные этапы разработки управленческих решений позволяют упорядочить систему информации, обеспечить ее достоверность и выявить возможные недостатки в состоянии первичного учета, которые оказывают влияние на достаточность управленческой информации для принятия решений.

Одним из основных факторов, предопределяющих результативность деятельности организаций, является формирование портфеля. Отметим, что однозначного определения портфеля в экономической литературе не разработано.

Представляется, что второе определение раскрывает факторы, оказывающие влияние на формирование портфеля, и позволяет выявить изменение этих факторов по каждому виду услуг. Оно полностью соответствует условиям формирования управленческой информации для принятия решений.

При разработке решений по формированию портфеля необходимо соблюдать следующие условия:

1. Обеспечение качества и ассортимента услуг в соответствии с потребностями.

2. Расширение портфеля за счет заключения новых договоров и превышения суммы взносов по этим договорам.

Информационной основой принятия управленческих решений по формированию портфеля являются данные журнала учета договоров по каждому виду, количеству договоров, заключенных за период, отчет о выполнении бюджета премии по каждому виду за отчетный период. Основным инструментом принятия управленческих решений по портфелю является CVP-анализ, который позволяет установить взаимосвязь между затратами, объемом и прибылью.Таким образом, исследования теории и практики риска сегодня вызывают вполне объяснимый повышенный интерес к данной социально-экономической и нравственной категории.

Чтобы оперативно реагировать на любые значимые изменения в условиях функционирования, организация должна сформировать систему управления, основанную на так называемом предпринимательском стиле поведения. Для этого в общую систему управления организацией включается система управления рисками (риск-менеджмент). Объектом управления в риск -менеджменте является собственно риск, рисковые вложения капитала и экономические отношения между субъектами организации в процессе реализации риска. Это отношения между организацией и банком (заемщиком и кредитором), между организациями конкурентами и др. В системе управления организацией управление рисками является компонентом подсистемы разработки и реализации управленческих решений. Таким образом, управление рисками осуществляется не ради снижения рисков, а ради повышения качества и обоснованности управленческих (особенно стратегических) решений. Место управления рисками в процессе разработки и реализации управленческих решений показано на рисунке 8

Внешняя среда

Процесс разработки и реализации управленческих решений,

Элементом которого является управление рисками

Блок регулирования

Вход

Выход

Обратная связь

Рисунок 8 Место управления рисками в процессе разработки и реализации управленческих решений

Логическая схема управления рисками представлена на рисунке 9

Определение целей управления риском

Анализ результатов управления риском

Контроль за ходом реализации адаптивного режима

Организация реализации адаптивного режима

Выбор форм передачи риска

Разработка адаптивного к риску организационного режима

Выбор приемов предотвращения риска

Выбор стратегии управления риском

Оценка уровня риска

Выбор приемов снижения уровня риска

Анализ факторов риска

Рисунок 9 Организация управления риском

Процесс управления рисками включает следующие стадии: выявление предполагаемого риска; оценку риска; выбор метода управления риском; применение выбранных методов; оценку результатов.

ГЛАВА 2 ОСОБЕННОСТИ ОРГАНИЗАЦИИ И МЕТОДОВ ОЦЕНКИ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ НА ПРИМЕРЕ ООО «СТИЛЬПРОФ»

2.1 Общая характеристика ООО«Стильпроф»

Стильпроф – автолизинговая компания, которая финансирует для юридических и физическихлиц приобретение автомобилей в лизинг и помогает комфортно ими пользоваться.

Дополнительные услуги Стильпрофа для клиентов включают в себя страхование автомобилей, регистрацию автотранспорта в ГИБДД, самоходных машин в органах Гостехнадзора; топливную программу и программу автопомощи на дорогах.

Благодаря качественным услугам и вкладу в развитие лизинга в России, в 2015 году Стильпроф был признан «Лучшей автофинансовой и лизинговой компанией России» (Global Banking & Finance Review Awards), в 2016 году – «Лучшей лизинговой компанией России» (International Finance Magazine Awards).

Стильпроф работает на территории всей Российской Федерации. Наша региональная сеть насчитывает 75 офисов, а квалифицированные и вежливые специалисты дистанционного контакт-центра готовы помочь в решении любых вопросов независимо от местонахождения клиента.

В г.Екатеринбург филиал находиться по адресу: г. Екатеринбург, ул. Челюскинцев 2.

Надёжность и инвесторы

В середине 2016 года капитал Стильпрофа превысил 10 млрд. рублей. За последние годы компания привлекла и выплатила свыше 60 млрд. рублей долгосрочного финансирования более чем от 30 крупнейших международных и российских банков.

Реализовала многочисленные кредитные проекты с международными финансовыми организациями, в том числе: 5 – с EBRD, 2 – с IFC, 2 – с OPIC (уникальный случай для России), 2 – с KfW, 2 – с FMO, 2 – с DEG, 4 – с BSTDB;

Привлекла 3 синдицированных кредита, организованных крупнейшими финансовыми учреждениями;

Разместила 6 выпусков облигаций;

Постоянно работала с такими кредиторами как Сбербанк, ВТБ, Газпромбанк, Глобэкс, Юникредит, Райффайзенбанк.

После успешного IPO, проведенного в декабре 2015 года, акции Стильпрофа торгуются на «Московской Бирже».

Безупречная кредитная история и развитая система фондирования делают Стильпроф одним из самых надежных финансовых учреждений России.

Компания стабильно занимает лидирующие позиции на рынке, а в течение последних нескольких лет по результатам исследований независимого рейтингового агентства «Эксперт РА» входим в список крупнейших аудиторских и консалтинговых компаний. По итогам 2015 года Группа занимает 10-е место в списке крупнейших аудиторско-консалтинговых компаний и 6-е место – среди оценочных. Залогом нашего успешного и уверенного развития является политика формирования и сохранения стабильного профессионального коллектива.

2.2 Анализ методов управления рисками при принятии управленческих решений

Анализ рисков в представленной работе проводится на рассматриваемой в предыдущих главах ООО «Стильпроф». Главная цель, рассматриваемой проблемы, присущей данной организации является выявление «узких мест», слабых сторон, непропорциональности организационной структуры, управленческих процессов в системе, повышающих риск функционирования деятельности и развития ООО «Стильпроф».

В условиях переходной экономики внешние факторы весьма существенно влияют на величину риска деятельности рассматриваемой организации.

К факторам риска микросреды организации относятся контактные аудитории (средства массовой информации, общественные организации, контролируемые органы), слабость отдельных компонентов системы управления организацией, а также ее структурой управления. Другими словами к внутренним факторам риска относятся слабые стороны организации (см. рисунок 10).

Факторы риска микросреды

Средства массовой

информации

Общественные организации

Контролирующие органы

Рисунок 10 Факторы риска микросреды ООО «Стильпроф»

К факторам риска макросреды ООО «Стильпроф» можно отнести международные, политические, экономические, правовые и культурные факторы. (см. рисунок 11)

Международные

Правовые

Культурные

Политические

Экономические

Факторы риска макросреды

Рисунок 11 Факторы риска макросреды ООО «Стильпроф»

Каждый из перечисленных факторов, влияющих на деятельность ООО «Стильпроф», характеризуется рядом показателей, которыми следует управлять (проведение мониторинга, анализа и т.д.). Так рассматриваемую отрасль деятельности в ООО «Стильпроф» можно характеризовать такими конкретными показателями, как:

- фондовооруженность работников этой сферы;

- конкурентоспособность товаров данной сферы деятельности на внутреннем и внешнем рынке (речь идет о конкурентоспособности специалистов данной сферы деятельности; технологий работы; принятия управленческого решения);

- текучесть рабочей силы.

Чем лучше эти показатели по факторам макросреды и микросреды ООО «Стильпроф», тем меньше уровень риска.

Установим зависимости между важнейшими внутренними и внешними факторами и уровнем риска в деятельности рассматриваемой организации. Для этой цели построим корреляционные поля и установим статистические зависимости.

При изучении деятельности ООО «Стильпроф» и учитывая актуальность темы работы, особое внимание было уделено рискам присущим данной организации. Но, анализируя организацию, рассматриваемую в данной работе, стало крайне сложно выявить риски присущие ООО «Стильпроф».

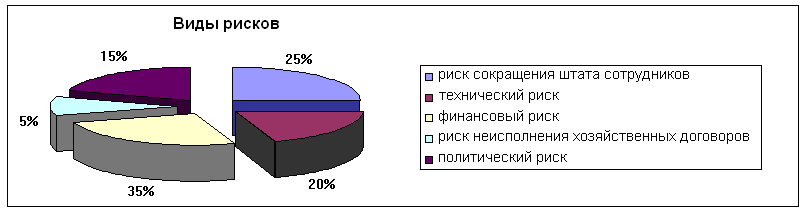

Однако, изучив деятельность организации, более подробно было выявлено несколько видов рисков влияющих на ее функционирование.

На рисунке 12 представлены основные виды рисков присущие деятельности ООО «Стильпроф» на сегодняшний день их деятельности.

Рисунок 12 Виды рисков ООО «Стильпроф».

На сегодняшний момент деятельности ООО «Стильпроф» был выявлен риск, который сопутствует строительству нового объекта и его дальнейшей эксплуатации. Этот риск можно назвать техническим. К этому риску относятся риск от утери и повреждения строительных материалов и оборудования вследствие неблагоприятных событий, таких как взрыв; пожар, злоумышленные действия, а также риск нарушения функционирования объекта вследствие ошибок при проектировании и монтаже.

Так в 2016 был заключён контракт по проведению текущего ремонта помещений второго этажа и помещения технического назначения в здании ООО «Стильпроф» По окончании реконструкции объекта и сдачи заказчику подрядчик принимает на себя гарантийные обязательства по обеспечению его бесперебойной эксплуатации в течении гарантийного срока. Но в случае обнаружения значительных дефектов в реконструированной части работ подрядчик может понести большие убытки и оказаться не в состоянии выполнить свои обязательства. Отсюда возникает еще один риск, с которым может столкнуться ООО «Стильпроф» это риск невыполнения послепусковых гарантийных обязательств.

Соотношение максимально возможных убытков и степень риска в случае понесения ущерба от реконструкции здания ООО «Стильпроф» и объема собственных финансовых ресурсов можно измерить с помощью коэффициента риска:

, (1)

, (1)

где

KP — коэффициент риска;

Y — максимально возможная сумма убытка;

С — объем собственных финансовых ресурсов с учетом точно известных поступлений средств.

Известно, что собственные денежные средства ООО «Стильпроф» на 2016 год составляют 1 млн. 510 тыс. руб. Максимально возможная сумма убытка от реконструкции этажа здания (с учетом если от неправильного планирования ремонта этажа ущерб будет наноситься и всему зданию) составляет примерно 3 млн. 850 тыс.руб.

(2)

(2)

Таким образом, коэффициент риска = 0,4, это значение отклоняется от оптимального значения 0,3, превышение которого ведет к большей вероятности риска, который может возникнуть в связи с реконструкцией этажа здания ООО «Стильпроф».

Цель данного анализа — определить способность организации в течении года оплатить свои краткосрочные обязательства перед выполняющей заказ организации, а именно ремонт второго этажа здания ООО «Стильпроф», и выявить наличие риска, связанного с этим видом деятельности. Оценка срочной платежеспособности проводится на основе анализа заключения договора, в случае, когда организации предстоит выплата крупных сумм, оплата за выполненные работы. При этом сравнивают две суммы: с одной стороны срочные обязательства, которые предстоит выполнить организации в этот период, и, с другой стороны, наличные денежные средства за этот же период. Нормальное условие платежеспособности — это состояние организации, характеризующееся соответствием расчетных показателей неравенству: срочные обязательства должны быть меньше или равны денежным средствам, находящихся в наличии бюджета ООО «Стильпроф». Срочные обязательства организации на рассматриваемый период включают: задолженность организации и субподрядчикам в соответствии с договором о ремонте этажа здания и медицинского пункта организации. В состав денежных средств организации входят: деньги на расчетных счетах в банках; наличные деньги находящиеся в кассе организации, а также текущие высоколиквидные финансовые вложения (затраты на приобретение ценных бумаг).

В таблице 1 представлены вычисления платежеспособности за период 2016 и планируемый будущий 2017 год.

Таблица1

Показатели срочной платежеспособности ООО «Стильпроф» за 2016-2017года.

|

Показатели |

2016 год (ожид факт.) |

2017 год (план.) |

|

Срочные обязательства, тыс. руб. |

1 600 000 |

1 990 000 |

|

Денежные средства, тыс. руб. |

1 510 000 |

1 840 000 |

|

Платежеспособность |

900 000 |

150 000 |

|

Срочные обязательства меньше или равно денежных средств |

условие не выполнено |

условие не выполнено |

Фактическая платежеспособность за 2016 год: 1 600 000 — 1 510 000 = 900 000 тыс. руб.

Планируемая платежеспособность за 2017 год: 1 990 000 — 1 840 000 = 150 000 тыс. руб.

Из представленной таблицы 1 видно, что условие срочной платежеспособности рассматриваемой организации в работе не выполнено на протяжении периода 2016года, а также запланированного будущего 2017 года. Это стало возможным с одной стороны, в связи с образованием задолженности организации за выполнение строительных и ремонтных работ здания организации. С другой стороны высокая стоимость строительно-монтажных работ не позволяет увеличивать долю денежных средств в бюджете ООО «Стильпроф».

Деятельность ООО «Стильпроф», также как деятельность любой организации основана на договорах, своевременное исполнение которых партнерами является одним из важнейших условий устойчивости.

Поэтому риск, связанный с неисполнением хозяйственных договоров, был выявлен при исследовании организации. Разнообразные деловые связи, а именно на сегодняшнее время между строительной компанией и ООО «Стильпроф» опосредуется заключением договоров в соответствии с гражданским законодательством.

ГЛАВА 3. РАЗРАБОТКА И ВНЕДРЕНИЕ РЕКОМЕНДАЦИЙ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ В УСЛОВИЯХ НЕОПРЕДЕЛЕННОСТЕЙ И РИСКОВ

3.1 Практические меры по оптимизации решений с помощью методов оценки неопределенностей его последствий

На основе выводов, полученных в предыдущих разделах курсового проекта, могут быть сформулированы основные цели проекта по формированию конкурентных преимуществ компании «Стильпроф» на рынке, которые направлены на повышение эффективности деятельности компании в условиях риска и неопределённости. Данные цели представлены в виде дерева целей (см. рис.13).

Занять лидирующее положение в сегменте специальных лизинговых программ

Использование современных интернет-технологий в процессе продаж

Разработка клиентской базы данных

Использование инструментов маркетинга

Обучение персонала

Разработка элементов стратегии развития

Отбор и найм дополнительного персонала

Развитие специальных лизинговых программ

Внедрение современных информационных технологий в практику компании

Сформировать устойчивый положительный имидж

Рисунок 13 Дерево целей компании «Стильпроф»

Кроме этого, отметим принципы, на которых должна быть построено развитие компании «Стильпроф»:

Принципы реагирования на изменения рыночной конъюнктуры:

проведение заблаговременных преобразований организационной структуры и перечня услуг на основе предвидения будущего;

Принципы выбора типа реакции на изменение рыночной конъюнктуры:

изменение объемов деятельности;

изменение номенклатуры услуг;

Для этого необходимо спрогнозировать возможную величину спроса на специальные программы аудита и консалтинга в 2017-2018 гг.:

1. Экстраполяция тренда. Математически экстраполяция сводится к продолжению кривой, характеризующей предыдущее изменение экономического показателя. Согласно анализу данных, компании среднегодовой прирост за 2015-2016 гг. составляет 70 услуг. Таким образом, применение экстраполяции позволяет получить значение объема спроса в 2017 году: Спрос 2016 = 3570 + 70 = 3640 услуг по специальным программам.

2. Экспертный метод. Используется качественное прогнозирование на основе интервью с ключевыми специалистами компании «Стильпроф». Их прогнозы относительно величины спроса значительно расходятся: от 2000 до 5000 услуг Отдел маркетинга компании «Стильпроф» провел дополнительные исследования, которые привели к следующим результатам: спрос составит 2000 с вероятностью 10%; 3000 – 50%; 4000 – 20%; 5000 – 20%.

Соответственно для каждого состояния спроса потребуется различное количество подготовленных и обученных сотрудников, исходя из средней нормы выработки сотрудника: если спрос составит 2000 – потребуется 50 сотрудников; 3000 – 70; 4000 – 90; 5000 – 120 человек. Средняя стоимость услуги по специальной программе (именно услуги, а не продукта, о разделении этих понятий будет сказано в пятой главе курсовой работы) – 130 долларов США, а себестоимость услуги, где значительную часть занимает оплата труда – 40 долларов США. Кроме этого, если компания не сможет удовлетворить спрос, то она понесет дополнительные издержки за неудовлетворенный спрос 10 долларов за одну услугу (на поддержание имиджа и возврат потребителя).

Имея эти данные можно построить матрицу решений и выбрать оптимальное решение по количеству сотрудников, исходя из экономической целесообразности (табл. 2).

Таблица 2

Матрица решений

|

Показатели |

Состояние спроса (шт., договоров консалтинга) |

||||

|

2000 |

3000 |

4000 |

5000 |

||

|

Варианты решения |

Нанять и обучить 50 сотрудников |

180000 |

170000 |

160000 |

150000 |

|

70 сотрудников |

140000 |

270000 |

260000 |

250000 |

|

|

90 сотрудников |

100000 |

230000 |

360000 |

350000 |

|

|

120 сотрудников |

60000 |

190000 |

320000 |

450000 |

|

|

Вероятность |

0,1 |

0,5 |

0,2 |

0,2 |

Перечень решений полностью соответствует перечню внешних условий. Для каждого решения рассчитывается доход, получаемый при выборе данного количества персонала при каждом варианте спроса. Все расчеты ведутся в долларах США, поскольку данные программы консалтинга основаны на кредите банка-партнера в долларах США. Например, для второго решения расчеты выглядят следующим образом:

v21=130*2000-40*3000=140000 долл.

v22=130*3000-40*3000=270000 долл.

v23=130*3000-40*3000-1*1000=260000 долл.

v22=130*3000-40*3000-1*2000=250000 долл.

Рассчитаем математическое ожидание дохода для каждого решения:

V1=180000*0.1+170000*0.5+160000*0.2+150000*0.2=165000 долл.

V2=140000*0,1+270000*0,5+260000*0,2+250000*0,2=251000 долл.

V3=267000 долл.

V4=255000 долл.

Наилучшим по ожидаемому среднему доходу является третье решение – нанять и обучить 90 сотрудников.

Определим риски, связанные с каждым решением. Для определения величин (vi2) возведем в квадрат все элементы матрицы решений, представленные в табл. 2, в результате получим следующие данные (табл. 3.).

Таблица 3

|

Показатели |

Состояние спроса (шт., договоров консалтинга) |

||||

|

2000 |

3000 |

4000 |

5000 |

||

|

Варианты решения |

Нанять и обучить 50 сотрудников |

324 |

289 |

256 |

225 |

|

70 сотрудников |

196 |

729 |

676 |

625 |

|

|

90 сотрудников |

100 |

529 |

1296 |

1225 |

|

|

120 сотрудников |

360 |

361 |

1024 |

2025 |

|

|

Вероятность |

0,1 |

0,5 |

0,2 |

0,2 |

Примечание: все значения в ячейках представлены в тыс.долл.

Рассчитаем математическое ожидание квадрата дохода по каждому решению: V1=324*0.1+289*0.5+256*0.2+225*0.2=273.1 тыс. долл. США

V2=644.3 тыс. долл.

V3=778.7 тыс. долл.

V4=793.9 тыс. долл.

При выборе лучшего решения на основе математического ожидания эффективности следует иметь в виду, что подобный выбор тем более рискован, чем сильнее разброс оценок эффективности по решению, то есть, чем выше среднее квадратическое отклонение. Величина среднего квадратического отклонения рассчитывается по следующей формуле:

__________

бi=(vi2) — (vi)2

Средние квадратические отклонения дохода по решениям будут равны: б1=0,92; б2 =3,78; б3=8,11; б4=11,99.

Расчет среднего квадратического отклонения может быть дополнен расчетом коэффициента вариации, который в данном случае покажет относительную величину риска при выборе соответствующего решения:

i= бi/vi*100%

Коэффициенты вариации: 1 =5,6%; 2=15,1%; 3 =30,4% ; 4 =47%.

Выводы

Сопоставление риска и среднего дохода по каждому решению позволяет сделать более обоснованный выбор. Так, хотя оптимальным решением является третье решение (90 сотрудников), но оно при разнице в среднем доходе около 1 тыс. долл. (около 6%) со вторым решением (70 сотрудников) имеет более чем в два раза меньший риск. Таким образом, решение о наборе и обучении 70 сотрудников выигрывает и является оптимальным по соотношению средний доход/риск.

3.2 Разработка программы принятия отдельных решений

Составим программу мероприятий, направленных на формирование конкурентных преимуществ компании является обучение персонала и, прежде всего, набираемого дополнительно. Обучение необходимо провести в двух разрезах:

— базовые компетенции (корпоративная культура, миссия, ценности);

— специфика аудиторских и консультационных услуг.

Предлагается деление персонала (70 человек) на пять групп (по 14 сотрудников). Необходимо отметить, что обучение базовым компетенциям не потребует дополнительных финансовых и временных ресурсов, поскольку обязанность по обучению возлагается на руководство компании «Стильпроф» и службу маркетинга. Обучение специфике аудиторских и консультационных услуг потребует следующей суммы расходов, исходя из среднерыночной стоимости обучения в организациях дополнительного профессионального обучения:

Обучение одного сотрудника – 10500 рублей (350 долл. США);

Обучение всех 70 сотрудников – 350*70=24500 долл. США.

Кроме того, необходимо будет ввести дополнительные руководящие должности в количестве 4 штатных единиц и дополнительную единицу, отвечающую за охрану труда в соответствии с нормами и правилами, обозначенными в части «Охрана труда и техника безопасности» данного курсового проекта.

Успешное развитие компании «Стильпроф» предполагает знание своих потребителей, понимание их мотивов поведения и ключевых характеристик. Это возможно только при проведении опросов и анкетирования на системной основе, для которых необходимо составить график и назначить ответственных лиц. Помимо этого, необходимо активизировать работу по формированию положительного и сильного имиджа. В этом отношении компания «Стильпроф» уступает конкурентам на рынке, особенно крупным игрокам. Следующий шаг самый трудный — определение стандартов совершенства, разработка всестороннего плана по созданию имиджа компании «Стильпроф» и выполнение его в определенные сроки. План по созданию имиджа компании «Стильпроф» должен состоять из четырех основных частей: создания фундамента; внешнего имиджа; внутреннего имиджа; неосязаемого имиджа.

Осязаемый имидж: то, что клиенты могут увидеть, понюхать, услышать, потрогать и попробовать (здания, офисы, кабинеты, внешний вид сотрудников компании, прежде всего, при выполнении представительских функций и т.д.). Неосязаемый имидж: ответная реакция клиента на осязаемое, на обслуживание и отношение к нему сотрудников компании, сервис. Внутренний имидж: атмосфера внутри компании и коллектива, позитивное и негативное отношение сотрудников к руководителям и политике компании, которая выражается, прежде всего, в степени преданности сотрудников своей фирме. Внешний имидж: воздействие первых трех факторов плюс общественное мнение о компании «Стильпроф», формируемое рекламной кампанией, PR-средствами и качеством услуг. Предлагаются некоторые инструменты маркетинга в рамках стратегии развития (см. табл. 3).

Таблица 3

Состав некоторых статей расходов на имидж и инструменты маркетинга (на 1 год)

|

№ п/п |

Действия |

Стоимость |

Срок реализации |

Ответственное лицо |

Общая стоимость |

|

1 |

Проведение конкурса «Клиент квартала» |

17000 руб. |

ежеквартально |

Начальник отдела розничных продаж |

68000 руб. |

|

2 |

Позиционирование |

Не предполагает расходов |

Системная деятельность |

Все сотрудники. Контролирующее лицо – генеральный директор |

— |

|

3 |

Брендинг |

В рамках средств рекламных кампаний и участия в выставках |

— |

Генеральный директор |

— |

|

4 |

Опросы и анкетирование |

680 руб. |

постоянно |

Специалисты отдела розничных продаж |

8160 руб. |

|

5 |

Разработка миссии и программного заявления |

— |

— |

Генеральный директор |

— |

|

6 |

Контроль качества услуг |

В рамках основной деятельности |

постоянно |

Начальник отдела развития |

— |

|

7 |

Фирменная одежда (стилизованная) |

В рамках программы развития персонала |

— |

Генеральный директор |

— |

|

8 |

Доработка сайта компании и сопровождение |

6800 |

ежемесячно |

81600 |

|

|

Итого |

157760 |

Также одним из важнейших направлений развития и формирования конкурентных преимуществ компании «Стильпроф» является совершенствование работы персонала. Задачей руководителей по продажам продуктов компании «Стильпроф» является построение этапов продажи продуктов таким образом, что бы максимально использовать имеющийся потенциал сотрудников. Рассматривая продажу как процесс можно выделить его основные составляющие (рис. 14). При этом эффективность работы компании «Стильпроф» определяется сбалансированностью всех составляющих процесса продажи услуги (продукта).

Рисунок 14 Составляющие продажи услуги

Очевидно, что вторая и третья составляющие обеспечиваются с помощью информационной системы компании, основу которой составляет клиентская база. Клиентская база консультационной компании обеспечивает следующую функциональность:

А. Информационные функции:

Работа с информацией для контактов.

Работа с адресной информацией о клиенте.

Работа с информацией о контактных лицах клиента.

Работа с рыночной информацией.

Информационная поддержка продаж.

Б. Функции поддержки при работе с клиентом:

Текущая ситуация при работе с клиентом.

Потребности клиента в услугах компании «Стильпроф».

Работа по этапам сделки.

Обеспечение функций секретаря для агента при работе с клиентами.

В. Функции поддержки при управлении отделом:

Планирование работы отдела.

Постановка задач агентам.

Контроль выполнения задач агентами.

Контроль текущих показателей работы отдела.

Получение фактических показателей по итогам периода.

Перечисленные функции являются основными, для обеспечения которых и создана клиентская база. Разумеется, в зависимости от уровня реализации, перечень функций может меняться – скажем, в простейшем случае база данных обеспечивает только информационные функции, а другие только частично.

Хотелось бы подчеркнуть, что решение должно быть масштабируемым, то есть допускать постепенное расширение структуры и функциональности в зависимости от требований компании Подобному решению соответствует двухуровневый подход к организации клиентской базы данных. Верхний уровень составляют основные справочники, а второй – блоки рабочей информационной системы, которые обеспечивают организацию работы отделов компании. Под основными данными в описанной структуре понимаются данные, без которых справочник теряет смысл. Например, без адресных данных сведения о названии компании, которая может быть потенциальным клиентом услуги практически лишены смысла. Первую триаду справочников составляют основные таблицы, без которых клиентская база данных просто не может существовать.

Рабочая информационная система аудиторской и консультационой компании, по сути, представляет собой набор инструментов, обеспечивающих анализ имеющейся информации по работе сотрудников отделов, а так же обеспечивающая механизмы назначения и реализации заданий, при текущей работе отделов.

Любая дополнительная работа не вызывает восторга, это относится и к работе с клиентской базой данных, прежде всего к регистрации в ней поступающей информации. Стоит отметить, что нет ничего более демотивирующего, чем бесполезная работа, поэтому информация, заносимая в базу данных должна обязательно использоваться. В компании «Стильпроф» кардинально изменила ситуацию оценка работы агента по данным, имеющимся в базе данных. Скажем, если при начислении заработной платы за основу берутся данные по продажам в клиентской базе данных, которые естественно, должны соответствовать имеющимся у финансового отдела данным и подтверждаться им, проблем с точностью данных будет намного меньше. Подобный подход используется и к другим показателям: к количеству контактов и полученной информации, к оценке количества переходов клиента из одной категории в другую и т.п.

3.3 Оценка экономической эффективности от внедрения практических мероприятий

По оценкам стоимость внедрения систем начального уровня, обеспечивающих хорошую функциональность, необходимой для компании «Стильпроф» может быть в пределах $ 200 – 300 за рабочее место. Или $ 1 000 – 2 000 за внедрение. Соответственно, исходя из стоимости формирования клиентской базы данных на одно рабочее место – 300 долл. и количества набираемого персонала, рассчитанного выше (70 человек), можно рассчитать расходы по данному мероприятию: 300*70=21000 долл. США.

Необходимо отметить, что успешному развитию компании «Стильпроф» будет способствовать портфель из рентабельных продуктов. На наш взгляд, определение перспективных видов услуг для компании «Стильпроф» должно проводиться на основе учета общих тенденций развития рынка аудита и анализа деятельности компании по видам аудита. Календарный график реализации мероприятий

План работы компании «Стильпроф» по реализации указанных выше мероприятий и результаты их реализации могут быть представлены в виде таблицы (табл. 4).

Таблица 4

План мероприятий компании «Стильпроф»

|

№ п/п |

Мероприятия и следствия |

Срок реализации |

Финансовый результат (долл. США) |

|

1. |

Отбор и найм дополнительного персонала (70 человек) |

сентябрь-октябрь г. |

3500 |

|

2. |

Обучение персонала |

октябрь-ноябрь 2016 г. |

24500 |

|

3. |

Создание клиентской базы |

октябрь-ноябрь 2016 г. |

21000 |

|

4. |

Введение руководящих должностей и специалиста по охране труда |

сентябрь-октябрь 2016 г. |

— |

|

5. |

Осуществление трудовой деятельности персоналом ( агентами) |

ноябрь 2016 — декабрь 2016 г. |

Пессимистический сценарий – 80000; Оптимистический сценарий – 200000. |

|

6. |

Осуществление трудовой деятельности руководителями |

ноябрь 2016 — декабрь 2016 г. |

4*700*14=39200 |

|

7. |

Осуществление трудовой деятельности специалистом по охране труда |

ноябрь 2016 — декабрь 2016 г. |

1*500*14=7000 |

Для проведения расчета экономической эффективности предлагаемых мероприятий нужно учесть необходимость оборудования и организационного обеспечения создаваемых дополнительных рабочих мест. Обеспечение средствами труда одного рабочего места, необходимых для оказания услуг требуемого качества потребует расходов в размере 500 долл. США. Таким образом, можно вывести величину суммарных вложений по предлагаемым мероприятиям (табл. 5).

Таблица 5

Суммарные вложения по предлагаемым мероприятиям

|

№ п/п |

Статьи расходов |

Сумма расходов (руб.) |

|

1 |

Отбор и обучение персонала |

952000 |

|

2 |

Создание и доработка клиентской базы |

556240 |

|

3 |

Обеспечение рабочих мест средствами труда |

1275000 |

|

4 |

Расходы на инструменты маркетинга |

157760 |

|

Итого |

2941000 |

Таким образом, можно констатироваться целесообразность предложенных мероприятий.

ЗАКЛЮЧЕНИЕ

Любая деятельность организации связана с различными рисками, которые требуют постоянного внимания. Риски необходимо определять, оценивать, а также принимать меры, чтобы уменьшить их воздействие.

Данная курсовая работа посвящен вопросу принятия решений в условиях неопределенности ООО «Стильпроф».

Цель представленной работы была достигнута, т.е. произведено ознакомление с деятельностью организации и проведено изучение системы управления рисками и принятия решений в условиях неопределенности внешней среды:

- была изучена деятельность, структура управления организации, и ее подразделения; были изучены документы, регламентирующие деятельность организации;

- проведен анализ рисков, а также методов, используемых для их устранения в деятельности организации;

- были разработаны комплексный организационный проект и мероприятия по совершенствованию системы управления рисками в процессе принятии управленческих решений;

В теоретической части работы была рассмотрена сущность и понятие риска; исследованы теоретические основы управления рисками в организациях, приведены общие методы снижения риска. Любая деятельность связана с различными рисками, и эти риски необходимо определить, оценить, а также принимать меры, чтобы уменьшить их воздействие.

Изучив теоретическую часть, было выявлено, что всевозможные риски требуют постоянного внимания. И это не что-то заоблачное и сверхсложное, а просто эффективное управление. Однако разнообразные структуры управления, изменения в экономических условиях и законодательных требованиях превращают достижение эффективного управления рисками в актуальную проблему. Чтобы выжить в условиях рыночных отношений, нужно решаться на внедрение технических новшеств и на смелые, нетривиальные действия, а это усиливает риск.

Подводя итоги выполненной курсовой работы необходимо отметить следующие выводы:

1) Основой успеха компании на рынке в условиях риска и неопределённсти являются ее конкурентные преимущества. Конкурентные преимущества – это факторы, позволяющие превосходить конкурентов по каким-либо параметрам и обеспечивать высокие показатели дохода или прибыли.

2) Выполненная курсовая работа показала, что среди специалистов по стратегическому менеджменту нет принципиальных отличий в подходах к определению сущности и содержанию конкурентного преимущества. В то же время, ученые и исследователи по-разному подходят к оценке источников возникновения конкурентного преимущества предприятия и анализу их природы, а также возможностей использования.

3) Конкурентные преимущества предопределяют выбор стратегии развития предприятия, которой необходимо следовать.

4) Проведенный стратегический анализ компании «Стильпроф», функционирующей на петербургском рынке, позволил выявить сильные и слабые стороны, возможности и угрозы внешней среды, и на этой основе определить ее конкурентные преимущества и сформулировать рекомендации по их усилению и использованию.

При высокой степени неопределенности внешней среды предприятий и динамики происходящих изменений, а также возрастанием конкуренции обязательным условием выживания и развития аудиторской и консультационной компании является проведение анализа деятельности, повышения конкурентоспособности оказываемых услуг, выявления факторов повышения эффективности коммерческой деятельности и формирования конкурентных преимуществ.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Афоничкин, А. И. Управленческие решения в экономических системах : учебник / А. И. Афоничкин, Д. Г. Михаленко. — СПб. : Питер, 2014. — 480 с. : ил. — (Учебник для вузов).

- Балашов, В. Г. Технологии повышения финансового результата: практика и методы / В. Г. Балашов, В. А. Ириков. — М. : МЦФЭР, 2014. — 672 с.

- Балдин К.В. Риск-менеджмент: учеб. пособие по специальности «Менеджмент орг.». — М.: Эксмо: Eksmo education, 2010. — 364 с.

- Балдин К.В. Управление рисками: учеб. пособие для студентов вузов, обучающихся по специальностям экономики и упр. М.: Юнити, 2009 — 511 с.

- Барбаумов В.Е. и др. Энциклопедия финансового риск-менеджмента. Москва: Альпина Бизнес Букс, 2010. — 877 с.

- Бирман Л.А. Управленческие решения / Л.А. Бирман. – М.: Изд-во «Дело» АНХ, 2016. – 208 с.

- Воронова, Элина Борисовна Административные задачи управления в структуре деятельности: особенности процесса переработки информации при принятии решений / Э. Б. Воронова. — Ханты-Мансийск : Полиграфист, 2012. — 329 с.

- Дамодаран, А. Стратегический риск менеджмент: принципы и методики / А. Дамодаран. — М. : Вильямс, 2015.

- Зайцев, Михаил Григорьевич, Варюхин, Сергей Евгеньевич Методы оптимизации управления и принятия решений. Примеры, задачи, кейсы : учеб. пособие / М. Г. Зайцев, С. Е. Варюхин. — М. : Дело, 2016. — 663 с.

- Итоги интерактивного опроса на конференции «Управление рисками в России: в поисках единства» // РА «Эксперт». — 2015. — : http://www.raexpert.ru/ editions/bulletin/26okt2015a.pdf

- Кнорринг, Владимир Игоревич Теория, практика и искусство управления : учебник для вузов / В. И. Кнорринг. — 3-е изд., изм. и доп. — М. : Норма, 2011. — 527 с.

- Ларичев, Олег Иванович Теория и методы принятия решений, а также Хроника событий в Волшебных странах : учебник / О. И. Ларичев. — 3-е изд., перераб. и доп. — М. : Логос, 2016. — 391 с.

- Лукичева, Любовь Ивановна, Егорычев, Дмитрий Николаевич Управленческие решения : учебник / Л. И. Лукичева, Д. Н. Егорычев. — 4-е изд., стер. — М. : Омега-Л, 2016. — 383 с.

- Марцынковский, Д. Обзор основных аспектов риск-менеджмента / Д. Марцынковский // Корпоративный менеджмент. — 2016. — : http://www.cfin.ru/finanalysis/risk/main_meths.shtml

- Методы и стандарты // Риск-менеджмент. — 2014.: http://www.riskm.ru/

- Орлов, Александр Иванович Организационно-экономическое моделирование: теория принятия решений : учебник / А. И. Орлов. — М. : КноРус, 2016.-568 с.

- Панфилова, Альвина Павловна Мозговые штурмы в коллективном принятии решений : учеб. пособие / А. П. Панфилова. — М. : Флинта: Московский психолого-соц. ин-т, 2015. — 316 с.

- Принятие решений: инструменты руководителя : электронный справочник. — 3-е изд. — М. : Равновесие, 2008-2012. — 1 эл. опт. диск (CD-ROM). -Бизнес-школа

- Учитель Ю.Г. Разработка управленческих решений: учебник для вузов. — 2-е изд., перераб. и доп. — М.: ЮНИТИ, 2011. — 383с.

Приложение

1.Низкое качество, рабочих кадров и специалистов

2.Малокомпетен-тная работа управленческих и иных служб

3.Несобюдние договоров со стороны руковод-

ства организации.

4.Отсутствие у персонала спо-собности к риску

5.Ошибки при принятии решений

6.Ошибки при реализации рисковых решений

7.Смерть, болезнь ведущих сотрудников

1.Непредвиденные изменения в процессе произ-водства (выход из строя техники, ее моральное старение)

2.Разрботка, внедрение новых технологий, способ организации труда

3.Стихийные возникновения локального характера

4.Непредвиденые изменения во внутрихозяйствен-ных отношениях

5.Недостаток бизнес информации в организации

6.Отсутствие механизма мотивации

7.Отсутствие службы маркетинга

8.Финансовые проблемы внутри организации

Факторы, определяющие уровень риска

1.Нестабильность политических условий

2.Нестбильность социальных условий

3.Непредвиденные изменения экономической обстановки в регионе

4.Непредвиденные изменения в международной обстановке

5.Стихийные силы природы и климат

6.Непредвиденные изменения экономической обстановки в стране

1.Нестабильность, противоречивость законодательства

2.Непредвиденные действия государ-ственных органов

3.Нестабильность экономической (финансовой, налоговой, внеш-неэкономической) политики

4.Непредвиденные изменения конъюнктуры внутреннего и внешнего рынков

5.Непредвиденные действия конкурентов

6.Непредвиденные изменения во

в изменения

во взаимо-отношениях с хозяйственными партнерами

Субъективные

Объективные

Косвенного действия

Прямого действия

Внутренние

Внешние

нуровень риска

- Удовлетворенность трудом как фактор эффективной деятельности персонала (на примере конкретной организации).

- СУБЪЕКТНЫЙ АНАЛИЗ ГРУППОВОГО ВЛИЯНИЯ НА ПОВЕДЕНИЕ ПЕРСОНАЛА ОРГАНИЗАЦИИ

- Исследование власти и лидерства руководителя на примере организации

- ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОСОБЕННОСТЕЙ СТИЛЕЙ РУКОВОДСТВА В УПРАВЛЕНИИ ОРГАНИЗАЦИЕЙ

- «Особенности политики мотивации персонала малых предприятий»

- МОТИВАЦИЯ ТРУДА КАК ФАКТОР ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ СЛУЖЕБНОЙ ДЕЯТЕЛЬНОСТИ ГОСУДАРСТВЕННЫХ СЛУЖАЩИХ

- НОТАРИАТ В РФ (Основные направления деятельности российского нотариата)

- Процессы принятия решений в организации (Общая характеристика единой системы «организация — окружающая среда» с позиции факторного воздействия на принимаемые решения)

- Кадровое обеспечение органов местного самоуправления: состояние и пути оптимизации . .

- История развития прикладного программного обеспечения.

- «Построение организационных структур»(Параметры организационных систем управления )

- Принципы построения и функционирования Веб-сайта

В процессе разработки и принятия управленческих решений лицо, принимающее решение, может использовать различные методы, которые прямо или косвенно способствуют принятию оптимальных решений.

Для удобства изучения и использования этих методов их совокупность разделена на группы по этапам процесса разработки и принятия управленческих решений. Некоторые методы универсальны и могут использоваться на нескольких или даже всех этапах процесса разработки и принятия решений. Поэтому методы включены в ту или иную группу по признаку их наиболее частого использования в рамках выполнения конкретного этапа процесса разработки и принятия решения.

Далее представлен анализ особенностей, условий и ограничений применения существующих методов.

Отметим, что большинство методов имеет универсальный характер, однако их группировка осуществлена на основании многолетних исследований автора и направлена на систематизацию совокупности методов, для упрощения процесса знакомства с ними, их изучения, а также для удобства их практического применения.

1. Методы, применяемые на этапе диагностики проблемы и формулировки ограничений и критериев

1.1. Методы ситуационного анализа

Кейс-метод. Пошаговый разбор ситуаций. Применяется для анализа управленческих ситуаций. Отличается простотой и эффективностью.

«Мозговая атака». Анализ ситуации путем генерации идей, их обсуждения, оценки и выработки коллективной точки зрения. Применяется для обсуждения возникшей проблемы и установления основных факторов, определяющих ее дальнейшее развитие. Высокие требования к уровню квалификации и компетенции руководителя, возглавляющего заседание экспертов.

Двухтуровое анкетирование. Установление влияющих факторов путем индивидуальной работы специалистов. Применяется не только для установления влияющих факторов, но и для решения других задач ситуационного анализа. Относится к числу универсальных методов ситуационного анализа.

Факторный анализ. Получение аналитической зависимости, отражающей степень влияния факторов и изменения их значений на плановые или фактические показатели, характеризующие ситуацию. Применяется для оценки ожидаемых изменений ситуации при тех или иных ожидаемых изменениях факторов вследствие наметившихся тенденций либо управленческих воздействий, целесообразность которых устанавливается в процессе использования технологий ситуационного анализа. Аналитическая зависимость получается на основании статистических данных.

Многомерное шкалирование. На основании математической обработки информации устанавливаются факторы, влияющие на развитие ситуации. Применяется для сокращения числа факторов, которые необходимо принимать во внимание при анализе и оценке ситуации, а также для содержательной интерпретации получаемого набора факторов. Способствует понижению размерности задачи принятия решения.

1.2. Методы моделирования

Модели теории игр. Оценка воздействия принимаемого решения на конкурентов. Применяется для определения наиболее важных и требующих учета факторов в ситуации принятия решений в условиях конкурентной борьбы. Используется не так часто в силу сложности и динамичности внешней среды.

Модели теории массового обслуживания. Определение оптимального числа каналов обслуживания по отношению к потребности в них. Применяется в условиях, когда для принятия решения требуется оценить оптимальное число каналов обслуживания, которые необходимо иметь для сбалансирования издержек в случаях чрезмерно малого и чрезмерно большого их количества. Наиболее разработаны и удобны для использования методы, в которых входящий поток является пуассоновским.

Модели управления запасами. Определение времени размещения заказов на ресурсы и их количества, а также массы готовой продукции на складах. Применяется для сведения к минимуму отрицательных последствий накопления запасов, что выражается в определенных издержках. Существует несколько систем регулирования запасов.

Имитационное моделирование. Создание модели и ее экспериментальное применение для определения изменений реальной ситуации. Используется в ситуациях, связанных с чрезмерно большим числом переменных, трудностью математического анализа определенных зависимостей между переменными или высоким уровнем неопределенности. Все модели подразумевают применение имитации в широком смысле.

Экономический анализ. Оценка финансово-экономического состояния предприятия. Используется в условиях доступности и достоверности бухгалтерской отчетности. Типичная экономическая модель основана на определении точки безубыточности.

Оптимальное линейное программирование. Нахождение максимума или минимума целевой функции при заданных ограничениях. Необходимое условие использования оптимального подхода к планированию и управлению (принципа оптимальности) — гибкость, альтернативность производственно-хозяйственных ситуаций, в условиях которых приходится принимать планово-управленческие решения. Традиционные критерии оптимальности: «максимум прибыли», «минимум затрат», «максимум рентабельности» и др.

IDEF-моделирование. Анализ и разработка систем. Применяется для моделирования и анализа деятельности предприятий, так как предоставляет богатый набор возможностей для реинжиниринга бизнес-процессов. Метод основывается на технологии структурированного анализа и разработки (SADT).

2. Методы, применяемые на этапе определения альтернатив

Метод «мозговой атаки». Выявление и сопоставление индивидуальных суждений. Применяется в условиях наличия группы квалифицированных экспертов. Предназначен для активизации поиска различных вариантов решений и выбора наилучшего из них.

Морфологический анализ. Получение новых решений путем составления комбинаций элементов морфологической модели (матрицы). Применяется для генерации альтернатив решений в условиях определения класса средств для выполнения заданных функций, а также параметров объекта. Может использоваться для прогнозирования.

Методы ассоциаций и аналогий. Выявление новых идей. Применяются для генерации альтернатив решений в условиях поиска модификаций известных систем. Характеризуются простотой и эффективностью.

Методы контрольных вопросов и коллективного блокнота. Подведение к решению проблемы с помощью наводящих вопросов. Могут применяться как в индивидуальной работе, так и при коллективном обсуждении проблемы. В вопросах содержатся рекомендации по апробированию эвристических приемов для решения поставленной задачи.

Метод «матриц открытия». Выбор и изучение поля возможных решений с помощью матрицы. Применяется для систематизации имеющегося материала и определения отправных пунктов дальнейшего исследования. В отличие от метода морфологического анализа часть выбранных характеристик может относиться не к системе, а к условиям ее эксплуатации.

Синектика. Поиск нужного решения благодаря преодолению психологической инерции, состоящей в стремлении решить проблему традиционным путем. Применяется для активизации творчества, позволяет выйти за рамки какого-то конкретного образа мыслей и значительно расширяет диапазон поиска новых идей. Метод синектики широко использует личную аналогию (эмпатию).

3. Методы, применяемые на этапе оценки альтернатив

Методы многокритериальной оценки. Оценка и сравнение альтернатив по нескольким критериям. Применяется в условиях необходимости учета нескольких параметров при оценке альтернативы. Важное значение имеет обоснованность выбора критериев.

Методы экспертной оценки. Построение экспертом рациональной процедуры интуитивно-логического анализа в сочетании с количественной оценкой и обработкой результатов. Применяются для широкого круга неформализуемых проблем, которые не всегда могут быть оценены в количественном измерении, а также для решения проблем социально-экономического характера или в условиях отсутствия информации из внешних источников. Существуют высокие требования к компетентности экспертов.

Экспертные методы. Прогнозирование на основании обобщения мнений экспертов о развитии объекта в будущем. Применяются при прогнозировании объектов, которые не поддаются математической формализации. В состав экспертных методов входят как индивидуальные, так и коллективные методы.

Фактографические методы. Прогнозирование на основании фактической информации о прошлом и настоящем развитии объекта. Применяются в условиях, когда вероятность сохранения факторов, обусловивших процесс развития в прошлом, больше, чем вероятность их изменения. При появлении непредвиденных ограничений использование этих методов может привести к ошибкам в прогнозах. Надежность и точность фактографических методов может быть увеличена за счет сочетания их с экспертными методами прогнозирования.

Комбинированные методы. Прогнозирование на основе экспертной и фактографической информации. Применяются для решения проблем широкого профиля (от формализуемых до неформализуемых). Часто эти методы используются для принятия решений на высшем уровне управления.

4. Методы, применяемые на этапе выбора, реализации решения и оценки результата

Функционально-стоимостный анализ. Выявление зон дисбаланса между функциями объекта и затратами на них. Применяется для выбора решений и оптимизации затрат на исполнение функций объекта без ущерба их качеству. Обладает высокой практической полезностью.

Метод цепных подстановок. Последовательная замена плановых величин одного из факторов для определения степени его влияния на функцию. Применяется в условиях, когда проблема имеет строго выраженный функциональный характер. Позволяет выявить, за счет каких факторов произошли отклонения фактических величин от плановых.

Причинно-следственный анализ. Определение иерархии причин и следствий до той точки, в которой можно предпринять действие, устраняющее проблему. Применяется в условиях, когда лицо, принимающее решение, располагает полной и достоверной информацией об исследуемом объекте. Сложно определить момент, когда следует остановиться в построении причинно-следственной цепи.

Бизнесхак

Как принимать эффективные решения: 8 правил Рэя Далио

25 октября 2019

9 801 просмотр

Руководителям по роду своей профессиональной деятельности приходится постоянно принимать решения. Как сделать этот процесс более эффективным? Конечно, не существует единственного лучшего способа принимать решения, но есть некоторые универсальные правила, которыми делится Рэй Далио в книге «Принципы».

1. Наибольший вред эффективному процессу принятия решений наносят эмоции; процесс принятия решений состоит из двух этапов: сначала анализ, потом решение.

Принципы

Предшествовать принятию решения должны сбор и анализ информации. Мозг человека получает и хранит разные типы информации в подсознании, механической памяти и привычках. При этом не так важен способ получения информации и место ее хранения. Главное, что стоит помнить, — эти знания определяют картину мира человека, которая влияет на все принимаемые им решения.

Поэтому всегда полезно придерживаться принципа абсолютной непредубежденности и прислушиваться к мнению компетентных людей при сборе и анализе информации.

У многих это вызывает психологические сложности, в результате чего они сами лишают себя возможности повысить качество своих решений. Периодически напоминайте себе, что хуже не будет, если вы хотя бы выслушаете противоположную точку зрения.

2. Никогда не хватайтесь за первый доступный вариант, каким бы замечательным он ни казался, пока не изучите проблему.

Принятие решения — это процесс выбора, какую информацию вы будете принимать в расчет (относительно конкретной ситуации и в более широком контексте), и определение на ее основе плана действий. Необходимо рассмотреть несколько долгосрочных сценариев, чтобы визуализировать, как получить желаемый результат. Чтобы сделать это качественно, нужно взвесить не только прямые последствия, но и более отдаленные и принять решение с позиции долгосрочного результата.

Неспособность учитывать последствия второго и третьего порядка стала причиной многих плохих решений, и она особенно опасна, когда первый и не лучший вариант закрепляет уже имеющуюся предвзятость.

3. Составьте объективное представление о ситуации.

Ежедневно вы сталкиваетесь с бесчисленным множеством разных ситуаций. Чтобы действовать эффективно, вам нужно понимать, какие из них важны, а какие нет. Некоторые люди собирают и хранят все наблюдения и мнения вместо того, чтобы оставлять только то, что им нужно.

Они тратят много времени на беспокойство о пустяках.

В некоторых случаях мелочи могут быть важны: например, этот едва слышный стук при движении автомобиля может возникнуть из-за какой-то незакрепленной детали, а может предупреждать, что у вас вот-вот порвется ремень ГРМ. Главное, обладать видением более высокого уровня, чтобы быстро и точно оценить реальные риски, не увязнув при этом в деталях.

4. Одно из самых важных решений, которое вы можете принять, — к кому обратиться за информацией.

Это должны быть хорошо осведомленные и компетентные люди. Узнайте, кто лучше всех разбирается в вопросе, на который вы хотите ответить, и обратитесь к ним.

Слушать некомпетентных людей хуже, чем вообще не иметь ответа.

5. Не верьте всему, что слышите.

Сколько людей, столько и мнений, и каждый считает долгом поделиться своим. Многие делают это так, словно транслируют истину в последней инстанции. Не совершайте ошибку: не принимайте мнения за факты.

6. Помните, что вблизи все кажется больше.

Это касается всех аспектов жизни: происходящее сейчас воспринимается как нечто гораздо более важное, чем когда мы анализируем его в ретроспективе. Именно поэтому иногда бывает полезно сделать шаг назад, чтобы посмотреть на ситуацию по-другому и, возможно, на некоторое время отложить принятие решения.

7. Позвольте себе быть не совсем точным.

Научитесь пользоваться общими концепциями и приблизительными значениями. Поскольку наша образовательная система зациклена на точности, искусство эффективного использования приблизительных значений сильно недооценено.

Это мешает концептуальному мышлению.

Так, если попросить умножить 38 на 12, большинство людей будут долго и мучительно высчитывать точный ответ, вместо того чтобы округлить 38 до 40, а 12 до 10 и быстро прикинуть, что ответ где-то около 400.

Чтобы принимать эффективные решения, достаточно понимать большинство вещей на общем уровне. Каждый раз, когда в ответ на общее концептуальное утверждение вы слышите: «Это не совсем так», за этим может последовать обсуждение всевозможных исключений, за которыми потеряется из виду само правило.

8. Не будьте перфекционистом.

Перфекционисты тратят слишком много времени на незначительные детали, упуская из-за этого действительно важные вещи. При принятии решения, как правило, бывают важны от 5 до 10 факторов. Вам стоит хорошо это усвоить, предельная полезность от изучения даже важных вещей после определенного момента весьма ограничена.

Подготовлено по книге «Принципы».

Изображения: pixabay.

Приглашаем вас в путешествие автостопом по книжной галактике. С 21 по 29 октября на сайте МИФа даем скидку 42% на ВСЕ (кроме книг «Искренний сервис», «Как устроена Земля» и некоторых книг с пометкой «Только у нас»). Каждый день акции случайным образом будем вкладывать в заказы подарки: 1 книгу про скорочтение, 2 значка с книжкой и 3 дневника читателя. Дни книголюбов начинаются прямо сейчас!

В управленческой деятельности традиционно принято выделять несколько важных функций: целеполагание, прогнозирование, планирование, организация, мотивация и контроль. Успешность деятельности зависит от реализации каждого указанного блока, но, пожалуй, еще более важным элементом менеджмента является принятие решений.

С одной стороны, решения пронизывают управленческие функции, с другой — делегировать принятие решений практически невозможно. Если подобное случается в практике, то это скорее номинальное руководство, и говорить о реальном управлении ситуацией не приходится.

- Типы решений, их преимущества и недостатки

- Выбор из двух зол

- Этапы выработки управленческого решения

- Психологические барьеры в процессе принятия управленческих решений

По своей сути управленческое решение — это выбор одного из множества способов действий для достижения запланированных целей. Этот выбор руководители осуществляют по-разному, в зависимости от индивидуальных личностных особенностей.

Адаптивные решения

Такие решения широко распространены. Это те решения, которые формируются с учетом прошлого опыта и знаний человека.

Минусом такого подхода к выбору является вероятность несоответствия прошлого опыта текущей ситуации, «неправильная» эмоциональная или когнитивная переработка прошлого, фиксация на сложностях, ошибках. Пословица «обжегшись на молоке, дуешь на воду» отлично иллюстрирует этот момент.

Интуитивные решения

Такие решения предполагают выбор на основании внутреннего ощущения правильности. Об управленческом чутье, как правило, говорят только в положительном ключе, но, как и любое другое явление, оно имеет обратную сторону.

![]()

В психологическом консультировании менеджеров и предпринимателей достаточно часто проявляется интересный факт: тревога интерпретируется управленцами как интуиция.

Механизм следующий: в ситуации неопределенности актуализируются опасения, негативные убеждения человека, которые, в свою очередь, сопровождаются соответствующим эмоциональным фоном. Фон этот может быть неярким, перманентным и предметно неопределенным. Человек не в полной мере понимает, что именно вызвало переживание и объясняет себе его как интуицию.

В тревожном состоянии «под маской интуиции» выбор делается в сторону менее выгодных, интересных альтернатив или происходит отказ от реализации задуманного.

Рациональные решения

Это решения с упором на научный анализ проблемы. В идеале подразумевают выбор без учета прошлого опыта и эмоций, совершенный только на основании объективных данных. В чистом виде, наверное, сложно реализованный, поскольку обработка информации совершается людьми, а любая деятельность в большей или меньшей степени носит субъективный характер.

После принятия того или иного решения на когнитивном уровне происходит переоценка всех параметров выбранного и отвергнутого вариантов.

Плюсы усиливаются, минусы нейтрализуются, и выбранная альтернатива выглядит еще более привлекательной на фоне остальных. Так происходит, если человек совершает выбор между так называемым хорошим сценарием и тем, что похуже.

Если же выбрать необходимо из двух зол, то на практике мы наблюдаем замирание, оттягивание момента принятия решения или невозможность его принять. Почему так происходит? Делая выбор в пользу одного из отрицательных вариантов, человек совершает шаг в сторону отрицательных последствий этого выбора и в тоже время удаляется от отрицательных последствий другого. В этот момент повышается психическое напряжение, возникает сомнение, невыбранный вариант кажется более привлекательным. На практике это проявляется «качелями» — склонениями то к одному, то к другому, избеганием, уходом от принятия решений.

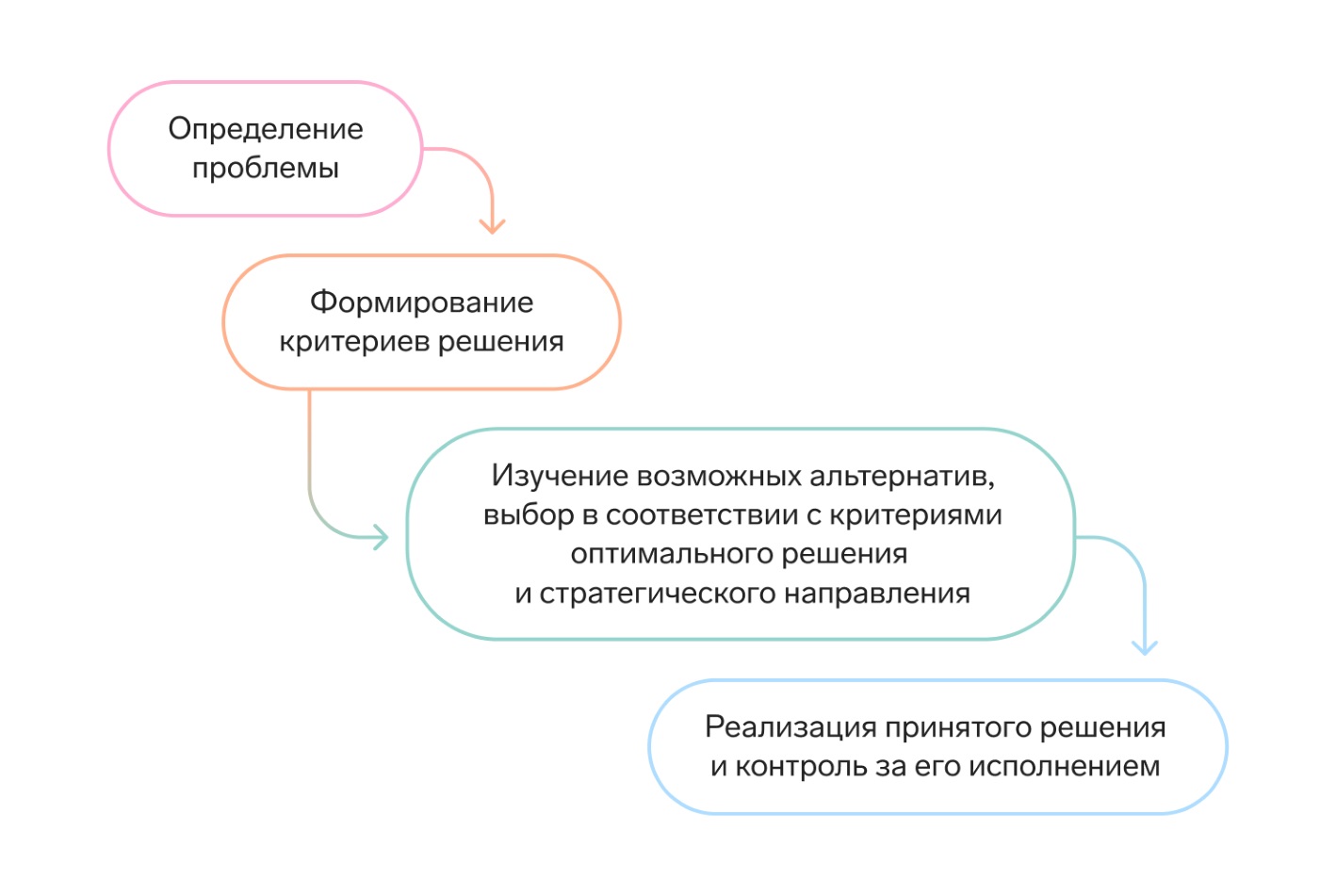

Процесс выработки управленческого решения стартует с определения проблемной ситуации, ее характера и особенностей. Затем следует этап выработки критериев решения.

Данная процедура позволяет выработать эталонный вариант решения проблемы, с которым впоследствии происходит сопоставление альтернатив. В результате этого анализа отсекаются внешне привлекательные, но невыгодные сценарии.

Заключительный этап — реализация принятого решения и контроль за его исполнением.

К психологическим барьерам, лежащим на пути выработки управленческого решения, относятся следующие феномены:

- избирательное восприятие;

- внимание к деталям в ущерб целому;

- дисфункциональные установки.

Каждый человек осуществляет деятельность в соответствии со своей системой оценок, установок и ожиданий. Эта система, как фильтр, пропускает информацию, согласующуюся с основными положениями, и отклоняет ту, которая не вписывается в рамки. В результате управленец оперируют лишь частью данных, но этом не осознает этот момент.

![]()

Система установок может существенно ограничивать, приводить к ошибочным выводам и включать так называемые «самосбывающиеся пророчества». Человек начинает организовывать свою деятельность так, чтобы ее результаты подтвердили негативные предположения, которые он сформулировал в самом начале.

Все психологические феномены, описанные в статье, и еще множество других подтверждают необходимость психологической гигиены и своевременного обращения к психологам, консультантам и другим специалистам. Уровень тревожности, состояние самооценки, система ценностей, страхи и опасения руководителя значимо влияют на его деятельность и на деятельность компании в целом.

Инна Шияневская, психолог

Бизнес требует регулярных выборов — от простых и рутинных до стратегических. Расскажем о методах принятия управленческих решений и практических инструментах, которые помогают руководителю.

Типы управленческих решений

Личные и организационные. Пример личного решения — арендовать офис поближе к дому, чтобы было удобнее приходить туда. Или закупить для бизнеса технику любимого бренда, чтобы получать удовольствие от работы. Это влияет на деятельность косвенным образом, такие задачи сложно делегировать. Организационные же решения прежде всего продвигают интересы компании, учитывают выгоду всех заинтересованных сторон: клиентов, поставщиков, руководителя, сотрудников. Они влияют на деятельность организации прямым образом, их можно делегировать. Это, например, правильная оценка продукции, исключение бракованных товаров из партий на продажу, выбор рекламного агентства.

Индивидуальные и групповые. Индивидуальные решения принимает руководитель, бухгалтер или менеджер лично. Они касаются повседневных действий: сдать отчет сегодня, а не завтра, выставить счет сейчас, а не после выходных. Групповые решения принимает группа людей, которые собрались специально для этого. Например собрание учредителей постановляет открыть новое направление в бизнесе или определяет размер дивидендов. Такие действия имеют далеко идущие последствия и влияют на работу организации в целом, требуют обсуждения и согласования.