![Ответы на тест по финансовому менеджменту [28.04.10]](https://studrb.ru/files/works_screen/63/60.png)

Тема: Ответы на тест по финансовому менеджменту

Раздел: Бесплатные рефераты по финансовому менеджменту

Тип: Тест | Размер: 25.18K | Скачано: 1314 | Добавлен 28.04.10 в 18:08 | Рейтинг: +76 | Еще Тесты

«Финансовый менеджмент», 16. 02. 2010

Секция 1 «Сущность и организация финансового менеджмента на предприятии»

1. Финансовый менеджмент представляет собой. . . .

1. государственное управление финансами

2. управление финансовыми потоками коммерческой организации в рыночной экономике +

3. управление финансовыми потоками некоммерческой организации +

2. Какие функции выполняют финансы организаций?

1. воспроизводственную, контрольную, распределительную.

2. контрольную, учетную

3. распределительную, контрольную +

3. Кто формирует финансовую политику организации?

1. главный бухгалтер организации

2. финансовый менеджер +

3. руководитель хозяйствующего субъекта

4. Основной целью финансового менеджмента является. . .

1. разработка финансовой стратегии организации

2. рост дивидендов организации

3. максимизация рыночной стоимости организации +

5. Объектами финансового менеджмента являются. . .

1. финансовые ресурсы, внеоборотные активы, заработная плата основных работников

2. рентабельность продукции, фондоотдача, ликвидность организации

3. финансовые ресурсы, финансовые отношения, денежные потоки +

6. Что является управляющей подсистемой финансового менеджмента?

1. дирекция коммерческой организации

2. финансовое подразделение и бухгалтерия +

3. маркетинговая служба организации

7. В основные должностные обязанности финансового менеджмента входит. . .

1. управление ценными бумаги, запасами и заемным капиталом +

2. управление ликвидностью, организация взаимоотношений с кредиторами +

3. управление финансовыми рисками, налоговое планирование, разработка стратегии развития организации

8. К основным концепциям финансового менеджмента относятся концепции. . .

1. двойная запись

2. компромисса между доходностью и риском +

3. делегирования полномочий

9. К первичным ценным бумагам относятся. . .

1. акции +

2. свопы

3. форварды

10. К вторичным ценным бумагам относятся. . .

1. облигации

2. векселя

3. фьючерсы +

11. «Золотое правило» финансового менеджмента — это. . .

1. рубль сегодня стоит больше, чем рубль – завтра +

2. доход возрастает по мере уменьшения риска

3. чем выше платежеспособность, тем меньше ликвидность

12. Равномерные платежи или поступления денежных средств через одинаковые интервалы времени при использовании одинаковой ставки процента — это. . . .

1. аннунитет +

2. дисконтирование

3. своп

13. Если равномерные платежи предприятия производятся в конце периода, то такой поток называется. . .

1. пренумерандо

2. перпетуитет

3. постнумерандо +

14. К производным ценным бумагам относятся. . .

1. акции предприятия

2. опционы +

3. облигации

15. К финансовому рынку может быть отнесен. . .

1. рынок труда

2. рынок капитала +

3. отраслевой товарный рынок

16. Организация мобилизует свои денежные средства на. . .

1. страховом рынке

2. рынке коммуникационных услуг

3. фондовом рынке +

17. Организация привлекает краткосрочные ссуды на. . .

1. рынке капитала

2. страховом рынке

3. денежном рынке +

18. Из перечисленных источников информации для финансового менеджера к внешним относятся. . .

1. бухгатерский баланс

2. прогноз социально-экономического развития отрасли +

3. отчет о движении денежных средств

19. Из перечисленных источников информации к внутренним относится. . .

1. уровень инфляции

2. отчет о прибылях и убытках +

3. данные статистического сборника

20. Внешним пользователем информации являются. . .

1. инвесторы +

2. финансовый менеджер организации

3. главный бухгалтер организации

21. Основой информационного обеспечения финансового менеджмента является. . .

1. учетная политика организации

2. бухгалтерский баланс +

3. отчет о прибылях и убытках +

22. Финансовый механизм — это совокупность:

1. форм организации финансовых отношений, способов формирования и использования финансовых ресурсов, применяемых предприятием +

2. способов и методов финансовых расчетов между предприятиями

3. способов и методов финансовых расчетов между предприятиями и государством

23. Финансовая тактика предприятия — это:

1. решение задач конкретного этапа развития предприятия +

2. определение долговременного курса в области финансов предприятия, решение крупномасштабных задач

3. разработка принципиально новых форм и методов перераспределения денежных фондов предприятия

24. Финансовый менеджмент — это:

1. научное направление в макроэкономике

2. наука об управлении государственными финансами

3. практическая деятельность по управлению денежными потоками компании

4. управление финансами хозяйствующего субъекта +

5. учебная дисциплина, изучающая основы учета и анализа

25. Составляющие элементы финансового механизма:

1. финансовые методы, финансовые рычаги, система финансовых расчетов

2. финансовые методы, финансовые рычаги, правовое, нормативное и информационное обеспечение

3. финансовые методы, финансовые рычаги, система финансовых расчетов, информационное обеспечение +

26. Финансовые менеджеры преимущественно должны действовать в интересах:

1. рабочих и служащих

2. кредиторов

3. государственных органов

4. стратегических инвесторов

5. собственников (акционеров) +

6. покупателей и заказчиков

Секция 2 «Финансовый анализ и планирование»

1. Показатели оборачиваемости характеризуют. . . .

1. платежеспособность

2. деловую активность +

3. рыночную устойчивость

2. Показатель рентабельности активов используется как характеристика:

1. прибыльности вложения капитала в имущество организации +

2. текущей ликвидности

3. структуры капитала

3. Показателями оценки деловой активности являются. . .

1. оборачиваемость оборотных средств +

2. коэффициент покрытия

3. коэффициент автономии

4. Коэффициент оборачиваемости запасов сырья и материалов определяется как отношение. . .

1. объема запасов сырья и материалов за период к прибыли от продаж

2. объем запасов сырья и материалов за период к объему продаж за период

3. себестоимости израсходованных материалов к средней величине запасов сырья и материалов +

5. Из приведенных компонентов оборотных активов наименее ликвидный. . . .

1. производственные запасы +

2. дебиторская задолженность

3. краткосрочные финансовые вложения

4. расходы будущих периодов

6. Коэффициент абсолютной ликвидности показывает. . . .

1. какую часть всех обязательств организация может погасить в ближайшее время

2. какую часть краткосрочных обязательств организации может погасить в ближайшее время +

3. какую часть долгосрочных обязательств организации может погасить в ближайшее время

7. Коэффициент критической ликвидности показывает. . .

1. какую часть долгосрочных обязательств организация может погасить, мобилизовав абсолютно ликвидные и быстрореализуемые активы

2. какую часть краткосрочных обязательств организация может погасить, мобилизовав абсолютно ликвидные и быстрореализуемые активы +

3. какую часть краткосрочных обязательств организации может погасить, мобилизовав все оборотные активы.

8. Коэффициент текущей ликвидности показывает. . . .

1. какую часть собственного капитала организация может покрыть, мобилизовав оборотные активы

2. какую часть долгосрочных обязательств организация может погасить, мобилизовав абсолютно ликвидные и быстрореализуемые активы

3. какую часть краткосрочных обязательств организация может погасить, мобилизовав все оборотные активы +

9. Если в составе источников средств предприятия 60% занимает собственный капитал, то это говорит . . .

1. о достаточно высокой степени независимости +

2. о значительной доле отвлечения средств организации из непосредственного оборота

3. об укреплении материально-технической базы организации

10. Коэффициент оборачиваемости кредиторской задолженности показывает возможность. . . .

1. увеличения коммерческого кредита +

2. снижения коммерческого кредита

3. рационального использования всех видов коммерческого кредита

11. Под финансовым планом понимается. . .

1. смета затрат на производство продукции

2. плановый документ, отражающий затраты на производство и реализацию продукции

3. плановой документ, отражающий поступление и расходование денежных средств организации +

12. Задачей финансового планирования является. . . .

1. разработка финансовой политики организации

2. обеспечение необходимыми финансовыми ресурсами всех видов деятельности организации +

3. разработка учетной политики организации

13. Процесс составления финансовых планов состоит из. . . .

1. анализа финансовых показателей предыдущего периода, составления прогнозных документов, разработки оперативного финансового плана +

2. определения рентабельности производимой продукции

3. расчета эффективности инвестиционного проекта

14. Составление финансового раздела бизнес-плана начинается с разработки прогноза. . .

1. объемов производства

2. объемов продаж +

3. движения денежных средств

15. При увеличении натурального объема реализации и прочих неизменных условиях доля переменных затрат в составе выручки от реализации:

1. уменьшается

2. не изменяется

3. увеличивается +

16. Коэффициенты ликвидности показывают. . . .

1. степень доходности основных операций

2. способность покрывать свои текущие обязательства за счет текущих активов +

3. наличие текущих долгов у предприятия

17. Наибольший уровень делового риска наблюдается у предприятий, имеющих . . . . . . .

1. равные доли постоянных и переменных затрат

2. большую долю постоянных затрат +

3. высокий уровень переменных затрат

19. При оптимизации ассортимента следует ориентироваться на выбор продуктов с . . . . . .

1. наибольшим удельным весом в структуре продаж +

2. минимальным значением общих удельных издержек

3. максимальными значениями коэффициента «маржинальная прибыль/выручка»

20. При дополнительном производстве и реализации нескольких видов изделий предельно низкая цена на них равна . . . . . . . . в расчете на одно изделие

1. полным издержкам

2. сумме постоянных, переменных затрат и прибыли

3. маржинальным издержкам (переменным затратам) +

21. При увеличении объема продаж от реализации постоянные затраты:

1. увеличиваются

2. не изменяются +

3. уменьшаются

22. Маржинальная прибыль — это . . . . . . .

1. прибыль за вычетом налогов

2. выручка за вычетом прямых издержек

3. валовая прибыль до вычета налогов и процентов

4. выручка за вычетом переменных издержек +

23. Критический объем реализации при наличии убытков от реализации. . . . . . . . . . . . . . фактической выручки от реализации

1. выше +

2. ниже

3. равен

24. Деление издержек предприятия на постоянные и переменные производится с целью:

1. определения суммы выручки, необходимой для простого воспроизводства

2. определения производственной и полной себестоимости

3. планирования прибыли и рентабельности +

4. определения минимально необходимого объема реализации для безубыточной деятельности +

25. Совокупное влияние операционного и финансового рычагов измеряет . . . . . .

1. инвестиционную привлекательность компании

2. меру совокупного риска предприятия +

3. конкурентную позицию предприятия

4. степень финансовой устойчивости компании

26. Постоянные затраты в составе выручки от реализации — это затраты, величина которых не зависит от:

1. заработной платы управленческого персонала

2. амортизационной политики предприятия

3. натурального объема реализованной продукции +

27. Понятие «порог рентабельности» (критическая точка, точка безубыточности) отражает:

1. отношение прибыли от реализации к выручке от реализации (без налогов)

2. выручку от реализации, при которой предприятие не имеет ни убытков, ни прибылей +

3. минимально необходимую сумму выручки для возмещения постоянных затрат на производство и реализацию продукцию

4. величину отношения полученной прибыли к затратам на производство

5. чистый доход предприятия в денежной форме, необходимый для расширенного воспроизводства

28. При увеличении натурального объема реализации сумма переменных затрат:

1. увеличивается +

2. уменьшается

3. не изменяется

29. Коэффициент оборачиваемости оборотных средств характеризует. . . . . . . . . .

1. соотношение собственных средств по отношению к сумме средств из всех возможных источников

2. размер объема выручки от реализации в расчете на один рубль оборотных средств +

3. отношение объема выручки от реализации продукции к среднегодовой стоимости основных фондов

30. В расчете точки безубыточности участвуют:

1. общие издержки и масса прибыли

2. постоянные издержки, удельные переменные издержки, объем реализации +

3. прямые, косвенные издержки и объем реализации

31. При увеличении выручки от реализации доля постоянных затрат в общей сумме затрат на реализованную продукцию:

1. не изменяется

2. увеличивается

3. уменьшается +

32. К переменным расходам относятся:

1. сдельная заработная плата производственного персонала +

2. материальные затраты на сырье и материалы +

3. административные и управленческие расходы

4. проценты за кредит

5. амортизационные отчисления

33. Доля переменных затрат в выручке от реализации в базисном периоде на предприятии А — 50%, на предприятии Б — 60%. В следующем периоде на обоих предприятиях предполагается снижение натурального объема реализации на 15% при сохранении базисных цен. Прибыль предприятия снижается:

1. одинаково

2. в большей степени на предприятии А +

3. в большей степени на предприятии Б

34. Операционный рычаг оценивает:

1. затраты на реализованную продукцию

2. меру чувствительности прибыли к изменениям цен и объемов продаж +

3. степень рентабельности продаж

4. выручку от реализации

35. Длительность одного оборота в днях определяется как. . . . . . . . . . .

1. произведение остатков оборотных средств на число дней в отчетном периоде, разделенное на объем реализованной продукции

2. отношение среднегодовой стоимости оборотных средств к выручке от реализации продукции

3. отношение суммы среднего остатка оборотных средств к сумме однодневной выручки за анализируемый период +

Секция 3 «Методологические основы принятия финансовых решений»

1. К финансовому потоку полностью относятся. . .

1. поступления кредитов, выпуск новых акций, уплата дивидендов +

2. прибыль, амортизационные отчисления, уплата процентов за кредит

3. выручка от реализации, прибыль, получения займов.

2. Рыночная стоимость ценных бумаг возникает. . .

1. в момент принятия решения о выпуске ценных бумаг

2. при первичном размещении ценных бумаг

3. на вторичном финансовом рынке +

3. На стоимость ценной бумаги на фондовом рынке влияют. . . .

1. потребность организации в дополнительном привлечении денежных потоков

2. ставка доходности +

3. сбытовая политика организации

4. Текущая доходность облигации номиналом 10. 000 руб. с купонной ставкой 9% годовых, если цена её приобретения составила 9000руб. , равна. . .

1. 10% +

2. 9%

3. 7%

5. Если цена приобретения дисконтной облигации составила 1000руб. , а цена погашения 1200рубл. , то её доходность равна. . . .

1. 18%

2. 15%

3. 20% +

6. Если сумма выплачиваемых дивидендов составила 120 руб. , а ставка ссудного процента — 12%, то рыночная стоимость акции будет равна. . .

1. 900руб.

2. 1000руб. +

3. 1100руб.

7. Облигации приносят её владельцу. . .

1. купонный доход +

2. дивиденды

3. операционный доход

8. Если сумма ожидаемых дивидендов на одну акцию составила 50 руб. , цена приобретения акции — 1000 руб. , то ставка дивидендной доходности привиленированной акции будет равна. . .

1. 10%

2. 5% +

3. 15%

9. Если текущий дивиденд составляет 30 руб. на одну акцию, цена приобретения акции — 1500руб. , ожидаемый темп прироста дивидендов — 3% в год, то ставка доходности обыкновенной акции будет равна. . .

1. 2%

2. 3%

3. 5% +

10. Показатель, характеризующий количественное измерение риска, — это. . .

1. коэффициент вариации +

2. текущая доходность

3. среднеквадратичное отклонение ожидаемой доходности

11. Дисконтирование — это:

1. определение текущей стоимости будущих денежных средств +

2. учет инфляции

3. определение будущей стоимости сегодняшних денег

12. Внутренняя норма рентабельности означает . . . . . . . . . . . . . . . . . . проекта

1. убыточность

2. безубыточность

3. рентабельность +

13. При сравнении альтернативных равнопериодных инвестиционных проектов в качестве главного следует использовать критерий:

1. срок окупаемости

2. чистый дисконтированный доход (NPV) +

3. внутренняя норма доходности

4. индекс доходности (PI)

5. бухгалтерская норма прибыли

6. коэффициент чистого дисконтированного денежного дохода (NPVR)

14. Банковский вклад за один и тот же период увеличивается больше при применении процентов

1. простых

2. сложных

3. непрерывных +

15. Метод аннуитета применяется при расчете:

1. остатка долга по кредиту

2. равных сумм платежей за ряд периодов +

3. величины процентов на вклады

16. Лизинг используется предприятием для:

1. пополнения собственных источников финансирования

2. получения права на использование оборудования

3. приобретения оборудования и других основных активов +

17. Инвестиции целесообразно осуществлять, если:

1. их чистая приведенная стоимость положительна +

2. внутренняя норма доходности меньше средневзвешенной стоимости капитала, приведенного для финансирования инвестиций

3. их индекс рентабельности равен нулю

18. Термин «альтернативные издержки» или «упущенная выгода» означает:

1. доход, от которого отказывается инвестор, вкладывая деньги в иной проект +

2. уровень банковского процента

3. переменные издержки на привлечение данной суммы денежных средств

4. доходность государственных ценных бумаг

19. При использовании долгосрочного кредита расчет ежегодных общих сумм платежей методом аннуитета. . . . . . . . . . . . . . . . . . . . . общие выплаты по кредиту

1. уменьшает

2. увеличивает +

3. не изменяет

20. Кредит используется предприятием для:

1. пополнения собственных источников финансирования предприятия

2. приобретения оборудования при недостаточности собственных средств +

3. получения права на использование оборудования

Секция 4 «Основы принятия инвестиционных решений»

1. К инвестициям в основной капитал относятся. . . .

1. покупка ценных бумаг

2. строительство цеха +

3. незавершенное производство

2. Инвестиции — это. . .

1. денежные средства, направляемые на капитальное строительство и производственное потребление

2. вложения капитала в развитие организации с целью получения прибыли

3. вложения денежных средств, ценных бумаг и иного имущества, имеющего денежную оценку, для получения прибыли и (или) достижения иного полезного эффекта +

3. Простая норма прибыли показывает. . .

1. долю текущих затрат в денежном потоке организации

2. долю инвестиционных затрат, возвращаемую организации в виде чистой прибыли в течение определенного промежутка времени +

3. долю переменных затрат в совокупных затратах организации

4. Срок окупаемости проекта при равномерном денежном потоке представляет собой отношение. . .

1. чистого денежного потока к сумме инвестиционных затрат

2. общей суммы поступлений денежных средств к инвестируемым затратам

3. свободного денежного потока к сумме инвестиционных затрат +

5. Текущая приведенная стоимость проекта NPV показывает:

1. среднюю рентабельность инвестиционного проекта

2. дисконтированную величину прибыли, получаемую от реализации инвестиционного проекта +

3. дисконтированную величину валовой прибыли от реализации готовой продукции

6. Индекс рентабельности характеризует. . .

1. уровень доходов от реализации проекта в расчете на 1 руб. инвестиционных затрат +

2. долю поступлений денежных средств

3. долю оттоков денежных средств в валовом денежном потоке

7. Показатель внутренней нормы прибыли — это. . .

1. цена капитала, ниже которой инвестиционный проект не выгоден

2. средняя учетная ставка привлечения заемных средств

3. ставка дисконтирования инвестиционного проекта, при которой чистая приведенная стоимость проекта равна нулю +

8. Модифицированная внутренняя норма прибыли предполагает. . . .

1. дисконтирование доходов, поступающих в ходе реализации инвестиционного проекта

2. реинвестирование доходов от инвестиционного проекта по стоимости капитала +

3. дисконтирование инвестиционных затрат, требующих для реализации инвестиционного проекта

9. Неопределенность будущих денежных потоков вызвана. . .

1. неполнотой или неточностью информации об условиях реализации инвестиционного проекта +

2. некорректным учетом воздействия инфляции на величину денежного потока

3. неполнотой информации о величине инвестиционных затрат

10. Нестандартный денежный поток предполагает. . .

1. преобладание положительных денежных потоков притоков в процессе реализации инвестиционного проекта

2. преобладание отрицательных денежных потоков притоков в процессе реализации инвестиционного проекта

3. чередование в любой последовательности оттоков и притоков в процессе реализации инвестиционного проекта +

11. Корректировки нормы дисконта предполагают. . .

1. введение поправок к безрисковой или минимально приемлемой ставке дисконтирования +

2. определение безрисковой ставки дисконтирования

3. достижение максимально допустимой ставки дисконтирования

Секция 5 «Структура капитала и дивидендная политика»

1. Критерии деления капитала организации — это. . .

1. нормируемый и ненормируемый

2. привлеченный и заемный

3. собственный и заемный +

2. На объем и структуру собственного капитала влияет. . .

1. организационно-правовая форма хозяйствования +

2. величина амортизационных отчислений

3. величина оборотных средств

3. Преимущества собственных источников финансирования капитала — это. . .

1. высокая цена привлечения в сравнении с ценой заемного капитала

2. обеспечение финансовой устойчивости и снижение риска банкротства +

3. потеря ликвидности организации

4. Недостатки, связанные с привлечением заемного капитала, — это. . .

1. снижение финансовых рисков

2. низкая цена привлечения и наличие «налогового щита»

3. необходимость уплаты процентов за использование заемного капитала +

5. К элементам капитала относятся. . .

1. долгосрочные кредиты и займы +

2. основной капитал

3. кредиторская задолженность

6. Если размер дивиденда, выплачиваемого по привилегированным акциям, составил 200 руб. за акцию, а рыночная цена привилегированной акции — 4000руб. , то цена капитала, сформированного за счет привилегированных акций, равна. . . .

1. 10%

2. 5% +

3. 20%

7. Если дивиденды составляют 300р. за акцию, рыночная цена обыкновенной акции — 6000руб. , ежегодный темп роста дивидендных выплат стабильно возрастает на 5%, затраты на дополнительную эмиссию — 2% от объема выпуска, то цена источника капитала, привлекаемого за счет дополнительного выпуска обыкновенных акций, будет равна. . .

1. 8% +

2. 10%

3. 5%

8. Если процентная ставка за кредит составила 10%, ставка налога на прибыль — 24%, то стоимость капитала, привлеченного за счет кредитов и займов, будет равна. . .

1. 10%

2. 7,6% +

3. 9,5%

9. Цена капитала используется в следующем управленческом решении. . .

1. оценки потребности в оборотных средствах

2. управление дебиторской и кредиторской задолженностью

3. оценка рыночной стоимости организации +

10. Дивиденды по акциям выплачиваются из. . .

1. выручки от продаж

2. чистой прибыли +

3. нераспределенной прибыли

11. Для теории иррелевантности дивидендов характерен следующий тип поведения инвесторов. . .

1. акционерам безразлично, в какой форме будет осуществляться распределение чистой прибыли +

2. акционеры отдают предпочтение текущим дивидендным выплатам

3. акционеры отдают предпочтение доходу от прироста капитала

12. Для теории «синица в руках» характерен следующий тип поведения инвесторов. . . .

1. акционерам безразлично, в какой форме будет осуществляться распределение чистой прибыли

2. акционеры отдают предпочтение доходу от прироста капитала

3. акционеры отдают предпочтение текущим дивидендным выплатам +

14. На дивидендные решения влияют следующие ограничения. . .

1. выбранная организацией амортизационная политика

2. ограничения правового характера +

3. учетная политика организации

15. Дивидендная доходность обыкновенной акции — это показатель, рассчитываемый как. . .

1. отношение чистой прибыли, уменьшенной на величину дивидендов по привилегированным акциям, к общему числу обыкновенных акций (DPS) +

2. отношение рыночной цены акции к доходу на акцию

3. отношение величины дивиденда, выплачиваемого по акции, к её рыночной цене

16. Дивидендный выход показывает. . . .

1. долю возвращенного капитала, вложенного в акции организации

2. долю чистой прибыли, выплачиваемой акционерами организации в виде дивидендов

3. долю дивиденда, выплачиваемого по обыкновенным акциям, в сумме дохода на акцию +

17. Дивидендный выход является постоянной величиной в следующих методиках дивидендных выплат. . .

1. методика остаточного дивиденда и методика фиксированных дивидендных выплат

2. методика постоянного процентного распределения прибыли и методика фиксированных дивидендных выплат +

3. методика выплаты гарантированного минимума и экстрадивидендов и методика фиксированных дивидендных выплат

18. Источником выплаты дивидендов в соответствии с законодательством РФ является. . .

1. чистая прибыль текущего года +

2. валовая прибыль организации

3. доходы от внереализованных операций

19. Сглаживанию колебаний курсовой стоимости акций способствует следующая методика дивидендных выплат. . . .

1. методика постоянного роста дивидендных выплат +

2. методика остаточного дивиденда

3. методика выплаты гарантированного минимума и экстрадивидендов

20. Для получения достоверной информации о прибыли акционерного общества следует воспользоваться:

1. балансом акционерного общества

2. результатами аудиторских проверок

3. отчетом о прибылях и убытков +

4. данными рейтинговых агентств

21. Источник выплаты дивидендов по привилегированным акциям при нехватке прибыли у акционерного общества:

1. эмиссия облигаций

2. дополнительная эмиссия акций

3. резервный фонд +

4. краткосрочный банковский кредит

5. выпуск векселя

22. Эффект финансового рычага означает:

1. увеличение доли собственного капитала

2. прирост рентабельности собственного капитала при использовании заемных источников +

3. прирост денежных потоков

4. ускорение оборачиваемости текущих активов

23. Выкуп собственных акций проиводится с целью:

1. уменьшения обязательств компании

2. поддержания рыночной стоимости компании +

3. уменьшения издержек финансирования собственного капитала

24. Финансовый рычаг рассчитывается как отношение:

1. собственного капитала к заемному

2. заемного капитала к собственному +

3. прибыли к собственному капиталу

25. Дополнительная эмиссия акций проводится:

1. в целях удержания контроля

2. в целях поддержания рыночного курса

3. в целях минимизации налогов

4. с целью получения дополнительного внешнего финансирования +

26. Чистые активы компании — это:

1. собственный капитал компании

2. стоимостное выражение активов, доступных к распределению среди акционеров, после расчетов с кредиторами +

3. разница между собственным капиталом с суммой убытков

Секция 6 «Источники финансирования хозяйственной деятельности»

1. Основные способы финансирование хозяйственной деятельности:

1. эмиссия акций

2. лизинг

3. все перечисленное +

2. Венчурный капитал используется:

1. для финансирования деятельности быстроразвивающихся и высокорисковых фирм +

2. для финансирования государственных предприятий

3. для финансирования компаний, чьи акции обращаются в свободной продаже на фондовом рынке

3. По истечении срока действия финансового лизинга арендатор:

1. оставляет объект аренды у себя

2. покупает у арендодателя объект лизинга по первоначальной стоимости

3. может вернуть объект аренды, заключить договор или выкупить объект по остаточной стоимости +

4. Для производственного предприятия лизинг позволяет:

1. обновлять основные фонды путем рассредоточения затрат во времени +

2. в случае выхода из строя оборудования прекращать лизинговые платежи

3. в случае производственной необходимости реализовать объект лизинга по рыночной стоимости

5. Финансовый лизинг представляет собой:

1. долгосрочное соглашение, покрывающее большую стоимость арендуемого оборудования +

2. краткосрочную аренду помещения, оборудования и пр.

3. долгосрочную аренду, предполагающую частичную выкупаемость оборудования.

6. Что не является источником финансирования предприятия:

1. форфейтинг

2. амортизационные отчисления

3. объем затрат на НИОКР +

4. ипотека

Секция 7 «Управление оборотным капиталом»

1. Денежный поток организации представляет собой. . . .

1. совокупность финансовых ресурсов организации

2. наличие оптимального остатка денежных средств на расчетном счете

3. сумма поступлений и выплат денежных средств за определенный период времени +

2. Денежный поток от инвестиционной деятельности — это. . .

1. долгосрочные займы и кредиты

2. авансы от покупателей

3. поступления от финансовых вложений +

3. Денежный поток от операционной деятельности — это. . .

1. финансовые вложения

2. погашение дебиторской задолженности +

3. выплаты дивидендов собственникам организации

4. Основной для расчета чистого денежного потока косвенным методом являются. . .

1. чистая прибыль и амортизационные отчисления +

2. остаток денежных средств и изменения активов и пассивов

3. ликвидный денежный поток и выручка от продаж

5. Полный производственный цикл организации определяется. . .

1. периодом оборота незавершенного производства, периодом оборота запасов готовой продукции, периодом оборота дебиторской задолженности

2. периодом оборота производственных запасов, периодом оборота незавершенного производства, периодом оборота запасов готовой продукции +

3. периодом оборота запасов готовой продукции, периодом оборота незавершенного производства, периодом оборота кредиторской задолженности

6. Финансовый цикл — это. . .

1. промежуток времени между сроком платежа по своим обязательствам перед поставщиками и получением денег от покупателей +

2. период, в течении которого полностью погашается дебиторская задолженность

3. период, в течении которого полностью погашается кредиторская задолженность

7. Постоянный оборотный капитал. . .

1. показывает необходимый максимум оборотных средств для осуществления бесперебойной производственной деятельности

2. показывает среднюю величину оборотных средств для осуществления бесперебойной производственный деятельности

3. показывает минимум оборотных активов для осуществления бесперебойной производственной деятельности +

8. Консервативную политику управления оборотным капиталом характеризуют . . .

1. высокая доля текущих активов в составе все активов организации

2. низкий удельный вес краткосрочного кредита в составе пассивов либо его отсутствие +

3. усредненный период оборачиваемости оборотных средств

9. Агрессивной политике управления оборотным капиталом соответствует. . .

1. усредненный уровень краткосрочного кредита в составе пассивов

2. низкий удельный вес краткосрочного кредита в составе пассивов либо его отсутствие

3. высокая доля краткосрочного кредита в составе всех пассивов +

10. Какова взаимосвязь между размером партии поставки и затратами по размещению заказов?

1. чем больше размер партии поставки, тем ниже совокупный размер операционных затрат по размещению заказов +

2. чем меньше размер партии поставки, тем ниже совокупный размер операционных затрат по размещению заказов

3. чем больше размер партии поставки, тем выше совокупный размер операционных затрат по размещению заказов

11. Величина общей дебиторской задолженности зависит от. . . .

1. величины кредиторской задолженности

2. объемов реализации товаров в кредит +

3. объемов реализации товаров

12. Дебиторская задолженность считается нормальной при условии, если. . .

1. задолженность будет погашена через 14 месяцев

2. задолженность будет погашена через 12 месяцев +

3. задолженность будет погашена через 16 месяцев

13. В процессе управления дебиторской задолженностью решаются следующие вопросы. . .

1. контроль за ростом производительности труда и снижением затрат

2. планирование прибыли и оптимизация запасов организации

3. контроль за структурой дебиторской задолженности в разрезе должников и оценка её ликвидности +

Секция 8 «Специальные разделы финансового менеджмента»

1. Кризис — это. . .

1. хроническая неплатежеспособность организации +

2. превышение кредиторской задолженности над дебиторской

3. использование кредитов для приобретения оборотных средств

2. Какой из приведенных кризисов характеризует кризис регулярности возникновения?

1. кратковременный

2. катастрофический

3. циклический +

3. Какой из приведенных кризисов характеризует кризис по источникам происхождения?

1. стихийный +

2. болезненный

3. кратковременный

4. Признаки потенциального кризиса — это. . .

1. снижение величины свободного денежного потока +

2. деструктивное воздействие внешней среды

3. квазинормальное состояние организации

5. Признаки скрытой стадии кризиса — это. . .

1. отсутствие реальных симптомов кризиса

2. снижение величины свободного денежного потока +

3. снижение рентабельности продукции и организации

6. Факторы, вызывающие кризис и относящиеся к «дальнему» окружению организации, — это. .

1. темпы экономического роста в стране +

2. управленческие

3. финансовые

7. Симптомы кризисной ситуации — это. . .

1. наличие просроченной дебиторской задолженности

2. излишек собственных оборотных средств

3. снижение доходов от основной деятельности организации +

8. Показатель, характеризующий вхождение организации в кризисную зону, — это. .

1. точка безубыточности выпускаемой продукции +

2. величина переменных затрат

3. маржинальная прибыль

9. Внешние признаки несостоятельности организации — это. . .

1. неспособность выполнить требования кредиторов в течение двух месяцев

2. неспособность выполнить требования кредиторов в течение трех месяцев +

3. неудовлетворительная структура бухгалтерского баланса

10. Процедура банкротства осуществляется с целью. . .

1. расширения объемов продаж

2. снижения затрат

3. погашения всех видов задолженностей организации +

11. Реальное банкротство организации возникает при. . .

1. потере капитала +

2. низкой рентабельности

3. рост затрат на производство продукции

12. Умышленное банкротство организации возникает при. . .

1. просрочке в оплате долговых обязательств

2. использовании денежных средств организации в целях личного обогащения его руководства +

3. преднамеренном введении в заблуждение кредиторов с целью получения рассрочки платежей

13. К реорганизационным процедурам банкротства относятся. . .

1. принудительная ликвидация

2. добровольная ликвидация

3. досудебная санация +

14. Двухфакторная модель Э. Альтмана основана на. . .

1. коэффициентах текущей ликвидности и финансовой зависимости +

2. коэффициентах оборачиваемости и текущей ликвидности

3. коэффициентах рентабельности и структуры капитала

15. В основе коэффициента У. Бивера лежат. . . .

1. коэффициент текущей ликвидности и структуры капитала

2. чистая прибыль, амортизация и величина обязательств +

3. рентабельность и оборачиваемость активов

16. Рейтинг организации-заемщика коммерческого банка характеризует. . .

1. коэффициенты текущей ликвидности и рентабельности

2. коэффициенты финансовой независимости и оборачиваемости активов

3. коэффициенты ликвидности и финансовой независимости +

17. Рейтинговое число оценки кризисного состояния организации при полном соответствии финансовых коэффициентов их нормативным значениям равно. . .

1. =1 +

2. >1

3. <1

18. Цель антикризисного управления с позиции финансового менеджмента — это. . . .

1. максимизация прибыли и оптимизация портфеля выпускаемой продукции

2. восстановление финансовой устойчивости и платежеспособности +

3. снижение кредиторской и дебиторской задолженностей организации

19. Подсистему антикризисного управления формируют. . .

1. стратегическое управление, реинжиниринг, бенчмаркинг +

2. тактическое управление, кризис-менеджмент, маркетинг

3. управление персоналом, реструктуризация, управление несостоятельностью

20. Формирование «конкурсной массы» организации предполагает. . .

1. реструктуризация

2. риск-менеджмент

3. менеджмент банкротства +

21. Показатели мониторинга имущественного положения — это. . .

1. коэффициент загрузки производственных мощностей

2. коэффициент износа основных средств +

3. рыночная стоимость организации

22. Показатели мониторинга оценки финансового состояния организации — это. . .

1. прибыль +

2. объем производства и реализации продукции

3. величина внеоборотных активов и их доля в общей сумме активов

23. К профилактике банкротства относятся. . .

1. полная мобилизация внутренних финансовых резервов

2. проведение санации организации

3. восстановление финансовой устойчивости и обеспечение финансового равновесия +

24. Принципы, лежащие в основе управления кризисом, — это. . .

1. проведение постоянного мониторинга финансового состояния организации

2. дифференциация симптомов неуправляемого кризиса по степени их опасности для жизнеспособности организации +

3. «отсечение лишнего», ведущего к уменьшению размера текущих внешних и внутренних финансовых обязательств в краткосрочном периоде

25. Этапу восстановления платежеспособности организации соответствуют следующие меры финансового оздоровления. . .

1. ускорение инкассации дебиторской задолженности, использование факторинга +

2. пролонгация краткосрочных кредитов и займов

3. ускорение оборачиваемости оборотных средств

26. Формы финансового оздоровления — это. . .

1. пролонгация краткосрочной кредиторской задолженности

2. оптимизация ассортиментной политики организации

3. вертикальное слияние организаций +

27. Санация организации без сохранения её юридического лица- это. .

1. передача организации в аренду +

2. конгломератное слияние организации

3. реструктуризация

28. Направления финансовой реструктуризации — это. . .

1. переоценка стоимости внеоборотных активов

2. реструктуризация капитала и его цены +

3. освобождение организации от объектов социальной и непроизводственной сфер

29. Факторы, влияющие на величину оптимальной рыночной стоимости организации процессе её финансовой реструктуризации, — это. . .

1. проведение финансового мониторинга

2. управление рисками

3. финансовый реинжиниринг +

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Бесплатная оценка

+76

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Тесты на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Тесты для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Добавить работу

Если Тест, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Отзывы о работе:

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Ответы на КОПР по финансовому менеджменту

- Тесты для самоконтроля по финансовому менеджменту

- LAN-Testing по финансовому менеджменту с ответами

- КОПРы по финансовому менеджменту с ответами

- Итоговый тест по финансовому менеджменту с ответами

- Тестирование по финансовому менеджменту на ПЭВМ

Вы узнаете

Какое место отводят финансовому плану в структуре бизнес-плана компании

Из каких разделов должен состоять финансовый план в рамках бизнес-плана

С помощью каких методов оценивают финансовые риски бизнес-проекта

При разработке бизнес-плана важное значение имеет финансовый аспект, который определяет, какую сумму средств сможет привлечь компания для реализации коммерческих проектов, за какой срок эти средства окупятся. В статье рассмотрим, как на основании данных финансового раздела бизнес-плана выявить риски, которые могут возникнуть в ходе реализации плана, как оценить влияние этих рисков на результаты проекта.

ФУНКЦИИ И МЕСТО ФИНАНСОВОГО ПЛАНА В БИЗНЕС-ПЛАНЕ ПРОЕКТА

Финансовый план является ключевым разделом бизнес-плана любого коммерческого проекта. Это обусловлено целями составления финансового плана:

• дать инициаторам и участникам проекта полную картину финансовых результатов реализации проекта;

• определить источники финансирования бизнес-проекта и сумму заемных средств, необходимых для его реализации;

• обосновать перед потенциальными инвесторами экономическую выгоду от вложения средств в проект и гарантию их возврата при реализации проекта;

• определить финансовую устойчивость и эффективность реализации бизнес-проекта;

• определить финансовые риски реализации бизнес-проекта и разработать меры по их минимизации;

• поставить перед командой проекта целевые финансовые параметры хода реализации проекта;

• конкретизировать план действий по достижению целей реализации бизнес-плана.

На основе содержания перечисленных целей можно сделать вывод о том, что без качественно составленного финансового плана сложно рассчитывать на возможность привлечения внешнего финансирования и гарантию успешной реализации проекта.

Структурно бизнес-план проекта состоит из четырех разделов.

1. Характеристика проекта. В данном разделе отражают:

• ожидаемые результаты реализации бизнес-проекта;

• период действия и показатели эффективности проекта;

• предполагаемые источники и условия финансирования проекта;

• другую информацию, из которой пользователи бизнес-плана могут получить сведения о характере проекта.

2. Стратегический анализ проекта. Данный процесс включает:

- анализ влияния на проект факторов внешней и внутренней среды;

- SWOT-анализ проекта, в ходе которого определяют сильные и слабые стороны, а также возможности и угрозы реализации проекта.

3. План реализации проекта. В данном разделе представляют:

• маркетинговый план проекта — содержит сведения о методах продвижения продукции/услуг проекта на рынках сбыта, анализ рынка и конкурентов, обоснование рыночной цены реализации продукции/услуг проекта, анализ покупателей и план реализации продукции/услуг;

• производственный план проекта — включает описание технологических процессов и операций по выпуску продукции/услуг проекта, обоснование потребностей проекта в основных и оборотных средствах, расчет себестоимости единицы продукции/услуг проекта для обоснования отпускных цен;

• финансовый план проекта — подразумевает прогнозирование финансового результата проекта, составление расчета движения денежных потоков и прогнозного баланса, обоснование экономической эффективности реализации бизнес-проекта, анализ финансовых рисков.

4. Оценка рисков проекта. В ходе оценки рисков:

• определяют угрозы и возможности (социальные, экономические, технологические и т. д.), наиболее значимые для реализации бизнес-проекта;

• разрабатывают меры по минимизации рисков и использованию возможностей.

Схематически структура бизнес-плана проекта отражена на рис. 1.

_2022-21(%D0%A0%D0%B8%D1%81_1).jpg)

Финансовый план проекта также состоит из нескольких разделов, содержание и оформление которых рассмотрим далее.

СОДЕРЖАНИЕ И МЕТОДИКА ФОРМИРОВАНИЯ ФИНАНСОВОГО ПЛАНА БИЗНЕС-ПРОЕКТА

Финансовая часть бизнес-план должна состоять из нескольких ключевых разделов:

• Раздел 1. Расчет финансового результата проекта;

• Раздел 2. Прогноз денежных потоков проекта;

• Раздел 3. Прогнозный баланс проекта;

• Раздел 4. Расчет экономической эффективности реализации проекта;

• Раздел 5. Анализ финансовых рисков проекта.

На рисунке 2 показана структурная схема содержания финансового раздела бизнес-плана.

_2022-21(%D0%A0%D0%B8%D1%81_2).jpg)

Рассмотрим каждый из разделов финансового плана бизнес-проекта.

Раздел 1. Расчет финансового результата проекта

Этот раздел финансового плана важен с точки зрения экономического обоснования целесообразности запуска бизнес-проекта. Для определения финансового результата проекта необходимо выполнить ряд расчетов:

• определить суммы предполагаемой выручки (на основе данных маркетингового плана) путем умножения количества единиц реализуемой продукции на цену реализации единицы продукции;

• определить себестоимость реализации продукции (на основе данных производственного плана) путем умножения количества единиц реализуемой продукции на себестоимость единицы продукции;

• рассчитать величину дохода от реализации продукции в рамках бизнес-проекта как разность между суммой выручки и себестоимостью реализации продукции.

В таблице 1 представлен расчет величины дохода от реализации продукции за 2023 г., выпускаемой в рамках проекта по запуску нового направления бизнеса производственной компании.

_2022-22(%D0%A2%D0%B0%D0%B1%D0%BB_1)_1.jpg)

- спрогнозировать суммы операционных расходов (общепроизводственных, общехозяйственных и коммерческих) в разбивке на переменные и постоянные.

Переменные расходы устанавливают в рублях на единицу продукции и рассчитывают в финансовом плане как произведение количества реализуемой продукции и величины расходов на единицу продукции.

Постоянные расходы рассчитывают в неизменной сумме по каждой статье затрат, а затем вносят в бизнес-план общей суммой.

Пример расчета операционных затрат — в табл. 2.

_2022-23(%D0%A2%D0%B0%D0%B1%D0%BB_2).jpg)

- спрогнозировать финансовый результат реализации бизнес-проекта.

Для расчета финансового результата берут данные предыдущих двух расчетов (табл. 1 и 2) и определяют величину операционной прибыли.

После этого рассчитывают величину прибыли до уплаты налогов.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 1, 2023.

Предыдущие шаги руководства по открытию собственного бизнеса

Продолжаем процесс бизнес планирования на Предприниматель-Про, то есть составление бизнес-плана. Сейчас самое подходящее время заняться финансами, как частью вашего бизнес-плана.

Пришла очередь иметь дело с деньгами.

Финансы — самая главная часть бизнес-плана

Финансовый раздел бизнес-плана находится на последнем месте просто, потому что в этом разделе мы будем использовать почти все, что запланировали и проанализировали в предыдущих разделах. Финансовая часть бизнес-плана должна показать нам, является ли наша бизнес идея финансово жизнеспособной или нет, и стоит ли начинать этот бизнес. Мы запланировали и рассматривали много вещей, в том числе, как производить, как продавать, сколько денег отложить на зарплаты и т. п. Но теперь мы должны проверить, являются ли эти планы устойчивыми или нет.

Что должен включать в себя финансовый раздел бизнес-плана?

- Краткая сводка финансового плана.

- Описание источников первоначального финансирования.

- Основные финансовые предположения.

- Ключевые финансовые показатели.

- График ROI.

- Показ прогноза «прибыль / убытки».

- Показ прогноза денежных потоков.

- Балансовый прогноз.

1. Краткое резюме финансового плана

Как всегда, резюме пишется в конце (после других частей финансового плана) и охватывает наиболее важные особенности финансового плана. Имейте в виду, что если вы планируете использовать бизнес-план для получения финансовых средств от инвестора, то этот раздел может стать самой читаемой частью бизнес-плана, поскольку тут кратко описаны основные финансовые показатели. А это главное, что интересует любого инвестора.

2. Источники финансирования

Здесь описываем все источники финансирования в начале бизнеса. В этой части таблицы просто нужно указать, какие финансы будете инвестировать вы, какие заимствовать у родственников и друзей, сколько вам нужно кредитов от банков и т.п. Предоставьте краткое объяснение.

3. Основные финансовые предположения

В этом подразделе вы должны прийти к некоторым прогнозам, основанным на анализе финансового сектора в стране и внутреннего анализа. Вам нужно будет указать следующие предположения:

- Изменения процентных ставок.

- На сколько дней будете давать отсрочку платежа?

- По какому расписанию вы будете делать платежи?

- Сколько составить налог?

- Какие будут затраты?

- Какой % продаж будет по кредиту?

Все эти предположения будут использоваться для дальнейшего анализа. Поэтому убедитесь, чтобы эти предположения были, как можно более точными. Ищите информацию в Интернете, Государственном статистическом управлении, Центральном реестре, банках и т. п.

4. Основные финансовые показатели

Это простой график, уже описанный в резюме бизнес-плана, и который дает нам картину того, каким будет объем продаж, движение валовой маржи и чистой прибыли предприятия. В стратегии продаж мы уже оценили продажи и расходы, связанные, непосредственно, с этой продажей, т.е. прямые расходы. Эти данные нужно использовать здесь. В электронной таблице соберите также такие накладные расходы, как затраты на заработную плату, аренду, эксплуатационные расходы… Сумма этих прямых и накладных расходов является общей суммой затрат в год. Валовая маржа будет разницей между выручкой и общей стоимостью продаж (прямые расходы), а чистая прибыль будет рассчитываться путем вычитания всех расходов и налогов от общей выручки от продаж.

Сделайте график, в котором поместите продажи и расходы, как показано ниже.

Основные финансовые показатели бизнес плана

5. График ROI

Простыми словами, рентабельностью является то количество денег, которое необходимо для покрытия всех расходов предприятия. Анализ рентабельности покажет нам, сколько единиц продукции или услуг мы должны продать, чтобы покрыть расходы (чтобы не работать себе в убыток). Цель этого анализа состоит в нахождении точки ROI, которая и будет указывать, на каком уровне бизнес будет прибыльным, а на каком убыточным. Вы должны знать прямые и переменные затраты своего бизнеса.

Например, если общие расходы — 20.000,00 рублей, а процент розничной маржи — 16,67%, точка рентабельности будет 20.000,00 / 0,1667 или 120.000,00 рублей. Это значит, что вам нужно иметь доход 120.000,00 рублей в месяц, чтобы покрыть все расходы и не нести убытки. В бизнес-плане рекомендуется представить это графически, как показано ниже.

Финансовый план — График продаж и затрат

6. Прогноз прибыли/убытка

В этом подразделе необходимо дать краткое описание и табличное представление прибыли/убытков, в котором будут охвачены все затраты. Т.е., просто нужно сделать таблицу с прогнозами продаж (доходы) и затрат (расходы) для вычисления прибыли/убытков.

7. Анализ денежных потоков

В этом подразделе финансового плана вы должны отобразить график денежного потока, который покажет вам (и инвестору тоже), как будут двигаться наличные деньги в вашем бизнесе. Дайте краткий комментарий по результатам анализа.

Движение денежных средств говорит нам, сколько денег мы в настоящее время способны тратить на бизнес. Какие расходы могут быть: сырье для производства, закупки продукции для предприятий розничной торговли, зарплаты для сотрудников, возврат кредитов, финансирование роста бизнеса… Если нет наличных денег, вы не сможете приобрести сырье для производства или продукцию для продажи. Мы не будем платить зарплаты сотрудникам, и не будет у нас денег, чтобы заплатить взнос по кредитам, мы не можем финансировать рост бизнеса… и т.д.

Опять же, заметьте, что есть предприятия, которые получают прибыль. Но прибыль эта бумажная, и они разоряются, потому что им не хватает денежных средств. Этот результат обусловлен некоторым из следующих пунктов:

- Неконтролируемые расходы предпринимателя. Тратить больше, чем есть денежных потоков. Здесь мы говорим о наличных, а не о доходе, потому что доход может и быть, а наличных — нет.

- Компания работает без анализа денежных потоков.

Например, мы можем иметь доход от предпринимательской деятельности в 100.000,00 рублей, 50.000,00 из которых вы получаете в течение следующих 3-х месяцев. Так что у нас сейчас есть 50.000,00 рублей наличными. Товар у поставщика продается по стоимости 80.000,00, и мы не в состоянии обеспечить повторный цикл продажи. При этом, мы не сможем удовлетворять спрос потребителей, и начнется сокращение продаж.

Денежный поток формально является движением денежных средств в бизнес-цикле или из него (т.е. приток и отток денежных средств), что фактически определяет платежеспособность бизнеса.

Анализ денежных потоков представляет собой изучение цикла потока и оттока наличных денег в вашем бизнесе.

Подводя итог, давайте рассмотрим все, что может влиять на денежные потоки:

- Начальные денежные средства.

- Продажи (для каждого месяца или оценка продаж в первый месяц и процент роста продаж от месяца к месяцу).

- Себестоимость реализованной продукции; для анализа денежного потока может послужить % от продаж.

- Продажа в кредит — % потребителей, которые покупают в кредит.

- Количество дней до получения отсроченных платежей.

- Рентабельность — % от продаж.

- Начальный баланс запасов — объем поставок, который вы покупаете, прежде чем начать продавать.

- Месяцы, для которых имеется товар в запасе — количество месяцев.

- Первичные долги — сумма денег, которую вы должны в начале анализа.

- Первичные ожидания — сумма денег, которую мы ожидаем к поступлению. Для начинающих равняется нулю.

- Дни для оплаты счетов — количество дней, по истечению которых вы должны оплатить счета.

Прежде чем начинать анализ движения денежных средств, надо завершить раздел прогноза и оценки продаж. Потому что без него у вас нет данных из пункта 2. Важным является и то, какой процент от общего объема продаж в кредит, а также срок, на который деньги будут переведены в наличные деньги. С другой стороны, для качественного анализа денежных потоков необходимо знать также сроки уплаты обязательств.

На иллюстрации ниже показан анализ движения денежных средств за первый год.

Движение денежных средств в финансовом разделе бизнес-плана

Из рисунка видно:

- Всего приток денежных средств. Это все деньги наличными, которые вступают в бизнес, как от продажи, так и от других источников.

- Общий объем оттока денежных средств. Это деньги за текущий месяц для покупки, уплата сборов, заработной платы…

- Остаток наличных денег в конце месяца. Это относится к тому, сколько у вас денег в конце месяца наличными и, соответственно, какой входной элемент в следующий месяц.

- Движение денежных средств за месяц. Красным цветом показано движение денежных средств за месяц и указывает, потратили ли мы в текущем месяце больше денег, чем получили.

- Прибыль в конце месяца.

Интересно отметить две вещи:

В апреле, июле, октябре и ноябре у нас есть отрицательный денежный поток, но реализуется прибыль.

В январе, где у нас есть положительный денежный поток, мы терпим убытки.

Это говорит нам о том, что прибыль и денежные потоки не напрямую зависят друг от друга. Поэтому у нас есть положительный денежный поток, когда есть убытки и отрицательный денежный поток, когда есть прибыль.

8. Прогнозы баланса

В этом разделе кратко перечислим основные показатели бухгалтерского баланса. Баланс представляет собой проверку финансовой позиции бизнеса, и большая часть финансовых кредитных учреждений уделит этому разделу наибольшее внимание. Баланс содержит активы предприятия, а также обязательства и личный капитал.

Финансовые эксперты придерживаются разных мнений относительного того, что должно быть включено в финансовый план. Все зависит от типа бизнеса и целей, заложенных в бизнес-план. Но независимо от того, планируете вы просто начать свое дело, масштабировать уже существующий бизнес или просто лучше разобраться в текущих процессах, есть несколько ключевых пунктов финансового плана.

Ключевые составляющие финансового плана:

- Отчет о прибылях и убытках

- Анализ движения денежной наличности

- Бухгалтерский баланс

- Прогнозы по продажам

- План по персоналу

- Некоторые показатели деловой активности и/или анализ безубыточности

Даже если ваш бизнес находится на начальных стадиях развития, финансовый план может работать на вас.

Отчет о прибылях и убытках

Отчет о прибылях и убытках — это по существу объяснение того, как бизнес получил прибыль (или почему понес потери) за определенный период времени. Это список, в котором перечислены все доходы и расходы — как правило, в течение трехмесячного периода. В этом же списке приводится сумма чистой прибыли и убытков.

Это финансовый отчет, который может называться по-разному: отчет о прибылях и убытках, отчет о финансовых результатах, отчет о доходах компании и т.д. Неважно, как вы называете этот документ, в любом случае это существенный отчет, который поможет вам многое понять о бизнесе.

Есть различные формы для отчетов о прибылях и убытках, в зависимости от типа и структуры бизнеса (некоммерческая организация, компания с ограниченной ответственностью и т.д.).

Типичный отчет о прибылях и убытках должен включать информацию о:

- доходе (продажах)

- затратах на реализацию или себестоимости реализованной продукции (COGS)

- валовой прибыли

Эти три компонента (доход, затраты и валовая прибыль) являются основой бизнес-модели — т.е. того, как вы зарабатываете деньги.

Также здесь перечисляются эксплуатационные расходы, которые являются текущими затратами, связанными с управлением бизнесом. Это фиксированные расходы, которые не колеблются в зависимости от величины дохода в определенном месяце (арендная плата, коммунальные услуги, страховка).

валовая прибыль — эксплуатационные расходы =

операционный доход

В зависимости от того, как вы классифицируете некоторые свои расходы, ваш операционный доход, как правило, будет эквивалентен EBITDA — сколько денег вы заработали в виде прибыли до вычета расходов по выплате налогов. Этот показатель также называется валовой прибылью.

Так называемый «итог» (по официальному — чистый доход, который значится в конце отчета о прибылях и убытках) можно узнать по следующей формуле:

операционный доход — амортизационные расходы = чистый доход

Отчет о движении денежных средств

Отчет о движении денежных средств объясняет, сколько наличных денег ваш бизнес потратил и каков остаток денежных средств за месяц. Проанализируйте некоторые процессы. Что происходит, когда вы отсылаете счет-фактуру клиенту, но он не производит оплату к определенной дате? Что происходит, когда вы оплачиваете свои собственные счета поздно? Эти детали не отражены в отчете о прибылях и убытках, но они проясняются в отчете о движении денежных средств.

Ваш отчет о движении денежных средств так же важен, как и отчет о прибылях и убытках. Компании работают с наличными деньгами. Без полного понимания того, сколько наличных денег вы имеете, на что, куда и по какому графику они идут, управлять бизнесом тяжело. И без отчета о движении денежных средств, который излагает такую информацию ясно для кредиторов и инвесторов, вы не сможете получить нужные средства. Никакой бизнес-план не будет полон без информации о потоке денежных средств.

Отчет о движении денежных средств помогает понять различие между тем, что отчет о прибылях и убытках сообщает о вашем доходе и прибыли, и какова фактическая финансовая позиция компании. Возможно, ваш бизнес прибыльный и все еще не имеет достаточно наличных денег, чтобы платить расходы и держаться на плаву, и также возможно, что он убыточен, но все еще имеет достаточно денежных средств, чтобы поработать в течение нескольких месяцев.

Метод начисления и кассовый метод

Существует два метода учета доходов и расходов для целей налогообложения прибыли — метод начисления и кассовый метод.

Кассовый метод предполагает, что доходы признаются в периоде их получения, а расходы — в периоде их оплаты. День получения дохода — это день поступления денег в кассу, поступления их на расчетный счет или день получения аванса. Расходы в данном случае признаются в день выплаты денег из кассы, списания их с расчетного счета или выбытия имущества.

При методе начисления доходы следует включать в расчет налоговой базы по налогу на прибыль в периоде их возникновения, а расходы — в периоде, к которому они относятся. Подтверждают период получения дохода или возникновения расхода такие документы, как договоры с контрагентами, акты. Метод начислений лучше всего проясняет то, как бизнес работает и что необходимо изменить.

![]()

Сдача любых видов отчетности во все контролирующие органы: ФНС, ПФР, ФСС, Росстат, РАР, РПН.

Попробовать

Скажем, вы управляете летним лагерем для детей. Вы могли бы получить оплату от клиентов в марте, за несколько месяцев до того, как лагерь на самом деле начнет работать в июле — использовать метод начисления. Вы не признали бы доход, пока не приступили бы к обслуживанию, таким образом, и доходы и расходы для лагеря составлялись бы в июле. С кассовым методом вы признали бы доход в марте, но все расходы — в июле. Это было бы похоже на то, что ваш бизнес прибыльный во всех месяцах, еще до открытия лагеря, но убыточный в течение месяца, когда лагерь открылся.

Бухгалтерский баланс

Ваш баланс — скрин финансового положения бизнеса: как обстоят дела в конкретный период времени? сколько денег вы имеете в банке, сколько клиентов должны вам и сколько вы должны своим продавцам?

Баланс включает:

- активы (общая стоимость имущества, которым располагает компания и которое находится в ее обороте)

- обязательства (определяют размер финансирования активов компании сторонними организациями, банками, частными лицами)

- собственный капитал (характеризует стоимость инвестиций, сделанных в компанию ее владельцем)

Баланс — это, по сути, уравнение:

активы = обязательства + собственный капитал

Прогноз по продажам

Прогноз по продажам — это прогноз о том, что вы продадите в установленный срок (обычно от года до трех лет). Этот прогноз — невероятно важная часть бизнес-плана, особенно когда кредиторы или инвесторы участвуют в процессе и должны быть частью вашего бизнес-планирования.

Вы должны сделать прогноз, он не должен быть противоречивым с точки зрения показателей по продажам, которые вы используете в своем отчете о прибылях и убытках.

Нет единой формы прогноза по продажам — у каждого бизнеса будут различные потребности. То, как вы сегментируете и организуете свой прогноз, зависит от того, какой бизнес вы имеете и полностью ли вы хотите отследить свои продажи.

Ответьте на следующие вопросы:

- Сколько клиентов вы планируете привлечь?

- Какую плату вы от них ждете?

- Как часто вы ждете от них оплаты?

Ваш прогноз по продажам может быть детализирован настолько, насколько вы хотите. Но когда вы принимаете решение сделать прогноз по продажам, у вас определенно должен быть такой прогноз.

Скорее всего вы захотите сегментировать прогноз по продажам, эти сегменты будут полезны вам для планирования и маркетинга. Если вы владеете рестораном, например, то вы, вероятно, хотели бы разделить прогнозы по продажам ужинов и обедов; владельцам фитнес-центров могло бы быть полезно дифференцировать прогнозы по разным абонементам. Если вы хотите максимальной определенности, то можете сегментировать прогноз даже по продажам продуктов отдельных линий.

План по персоналу

Важность плана по персоналу зависит в основном от типа бизнеса. Если вы единоличный собственник без сотрудников, то для вас это не настолько значимый документ. Но если вы представляете бизнес побольше, с высокими трудовыми затратами, вам придется потратить время, чтобы выяснить, как персонал влияет на ваш бизнес. Думайте о плане по персоналу как об оправдании необходимости каждого члена команды участвовать в бизнесе.

План по персоналу должен включать описание каждой позиции и объяснять, что конкретные люди приносят в компанию с точки зрения обучения, экспертных знаний, знания рынка или продукта. Если вы пишете бизнес-план, чтобы представить его кредиторам или инвесторам, вы могли бы с помощью него объяснить необходимость участия каждого члена команды в бизнесе и размеры зарплат.

Вы также можете использовать это документ, чтобы перечислить все отделы. Нет никакого правила, в котором говорится, что вы должны перечислить только отдельных членов руководства. Вы также можете перечислить должности или отделы, которые планировали создать, но еще не сделали этого. Опишите, кто ваш идеальный кандидат, определите и объясните планируемый диапазон заработной платы.

Анализ безубыточности

Анализ безубыточности — это определение количества единиц продукции, которое нужно продать, чтобы выйти на безубыточность (один словом, сколько вы должны продать, чтобы компенсировать все расходы).

Рассмотрим на примере открытия ресторана. Чтобы сделать хотя бы одну продажу в заведении, нужно обставить его определенным количеством столов, напечатать меню, взять на работу бармена, поваров, официантов. Следовательно, владельцу ресторана необходимо провести анализ безубыточности, чтобы понять, сколько блюд ресторан должен продать в течение суток, чтобы покрыть расходы.

При определении точки безубыточности важно такое понятие, как маржинальная прибыль (разница между выручкой от реализации и переменными затратами). В примере с рестораном это будет цена за блюдо. Например, клиент платит 500 руб. за блюдо. Затраты на его приготовление составляют 100 руб., а стоимость приготовления и подачи еды составляет 150 руб. Маржинальная прибыль составляет 250 руб. (500 — 100 — 150 = 250). Ориентируясь на эти показатели, вы можете определить, какой должна быть выручка от реализации, чтобы бизнес стал безубыточным.

По материалам Bplans.com

Все самое интересное о бизнесе — на нашем канале в Telegram. Присоединяйтесь!

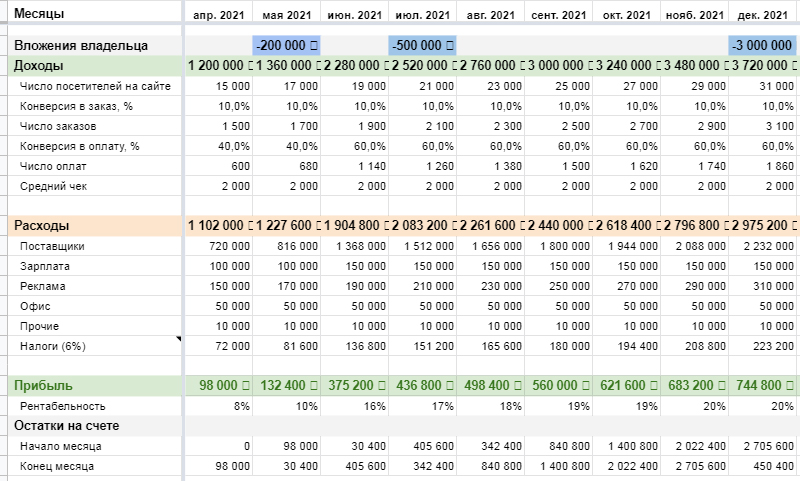

Финансовый план — это программа работы компании, представленная в конкретных цифрах. В нем зафиксировано, каких целей нужно достичь и за счет чего это можно сделать. Не просто «завоевать мир», а как: сколько потратить на рекламу, зарплату, закупку сырья и сколько получится заработать.

Содержание статьи

Ставим цели

Заполняем финансовую модель

Составляем бюджет

Анализируем выполнение плана

Этап 1 — Ставим цели

Разработка финансового плана начинается с выбора того, к чему нужно стремиться. Каждая компания сама выбирает срок финансового планирования. Итак, чего вы хотите достичь в ближайший месяц, квартал, год, пять лет? Пока не нужно себя ограничивать, просто зафиксируйте на бумаге свои желания. Поездка на Мальдивы всем коллективом на ежегодный корпоратив? Грузовик для доставки товара в магазины? Новый диван в переговорную или автомат с шоколадками в холл?

Полученный список нужно сверить с реальностью. Если в фирме один компьютер, и сотрудники работают на нем по очереди, мечтать о приобретении бизнес-центра рановато. А вот запланировать покупку оргтехники можно.

У Владимира магазин автозапчастей, налажено сотрудничество с поставщиками, есть два менеджера по продажам. Заказы идут через сайт, клиент сразу видит, есть ли детали в наличии и сколько займет доставка. Специализация — коммерческий транспорт, в основном, грузовые автомобили. Его клиентам важно, чтобы техника не простаивала, поэтому скорость доставки запчастей играет важную роль.

Какие цели выбрал Владимир для своего бизнеса?

Цель на год: покупка грузового автомобиля — 3 миллиона рублей. Доставка запчастей в районы увеличит базу клиентов.

Цель на квартал: увеличение товарных запасов на 500 тысяч рублей. Чем больше запас, тем меньше придется ждать доставки от поставщиков.

Цель на месяц: небольшой ремонт и перепланировка — 200 тысяч рублей. Она позволит создать дополнительное рабочее место для менеджера. Это должно увеличить количество оплаченных заказов с сайта — сотрудники смогут больше времени уделять консультациям.

Радмир Ганиев, генеральный директор Ganiev Financial Group:

«Планы, как маяки, мы по ним ориентируемся. Планирование помогает каждый день разумно принимать решение, как распределить поступающую выручку, держать баланс между поступлениями и расходами, принимать решения, опираясь на фактические данные. Финансовый план мы делаем на квартал и год.

Мы стараемся придерживаться плана, но бывает, что, по факту, получается совсем другая картина. Мы увидели это в 2020 году, когда начался карантин. Казалось, что в 2020 году наши детские центры не достигнут намеченных целей, но мы смогли перевести наш образовательный бизнес в онлайн-формат и к концу года опередили наши плановые показатели на 20%»

Этап 2 — Заполняем финансовую модель

На этом этапе нужно понять, какие доходы и расходы есть у компании. В этом поможет налаженный финансовый учет. Например, в сервисе ПланФакт можно посмотреть, сколько компания тратит на аренду, коммунальные платежи, налоги, какая у нее выручка и средний чек.

Эта информация вносится в финансовую модель. Мы приготовили для вас удобный шаблон, в который уже «зашиты» нужные формулы. Достаточно скачать файл и заполнить его своими данными, чтобы понять, какие траты компания может себе позволить.

Владимир внес данные по своему бизнесу в таблицу и понял, что взять деньги на ремонт сможет только во втором месяце — накопится нужная сумма, и компания избежит долгов. Наем нового менеджера должен увеличить конверсию заказов в оплату, поэтому прибыль с третьего месяца увеличится почти в три раза. Ее он планирует направить на закупку запчастей. А в декабре компания должна накопить 3 миллиона на новый грузовик.

При заполнении финансовой модели обычно ориентируются на нормальный вариант развития событий. Но нужно учитывать, что может случиться и негативный сценарий. Например, нанятый менеджер не сможет улучшить показатели, заблокируют сайт, повысят цены поставщики. На этот случай в компании должен быть предусмотрен финансовый резерв, который сможет покрыть кассовые разрывы, возникающие в процессе развития. Нельзя составлять финансовый план без учета подушки безопасности.

Яна Ильгина, руководитель финансового направления «Юридическая компания СПАС»:

«Разработка финансового плана делает процесс управления деньгами более организованным. Еще одно чрезвычайно важное преимущество финплана — возможность сравнивать запланированные показатели с фактическими, анализировать их отклонения и оперативно корректировать процессы в компании. Вы сможете быстро понять, что ваш корабль относит куда-то не туда и повернуть штурвал в нужном направлении.

Важно помнить, что с увеличением объема выручки обязательно увеличивается часть расходов. Например, нужно нанять больше продавцов или закупить больше товара. Для расширения клиентской базы сначала придется потратиться на маркетинг. Увеличится сумма налогов, возможно, придется сменить режим налогообложения»

Этап 3 — Составляем бюджет

После выбора стратегии развития нужно разбить работу на этапы, определить целевые показатели, сроки их достижения, назначить ответственных. Когда компания маленькая, как у Владимира из нашего примера, сделать это может сам собственник. Если фирма большая, придется собрать начальников отделов или руководителей подразделений. Полученные данные вносятся в бюджет движения денежных средств и бюджет доходов и расходов. Результат этого этапа — сформированный финансовый план компании.

Главное правило — затраты на финансовое планирование должны быть меньше, чем эффект от него, поэтому затягивать процесс, чтобы довести план до идеала, не нужно — работа все равно внесет коррективы.

Павел Вешаев, генеральный директор FinHelp:

«Чем крупнее бизнес, тем важнее разработка финансового плана. После преодоления порога в 100-200 миллионов рублей выручки в год финансовый план обязателен, а после 500 миллионов рублей в год его отсутствие — значительный объем полученного стресса и потерянных денег. Без финансового плана бизнесу может не хватить средств, и тогда его ждут кассовые разрывы, либо в какой-то момент может не хватить ресурсов, чтобы выполнить весь объем заказов, либо собственник будет «в мыле», чтобы закрыть все финансовые обязательства.

Финансовый план — это не формальный документ, который составили один раз в год и забыли. Это инструмент, который дает понять, куда собственник ведет бизнес, что хочет от него. И уже из этого видения вырисовываются конкретные действия и шаги. Финансовый план позволяет бизнесу перестать быть белкой в колесе, когда работа делается ради работы. Он помогает идти к конкретным целям»

Этап 4 — Анализируем выполнение плана

Приступаем к выполнению финансового плана. Для контроля исполнения намечаем промежуточные точки. Раз в месяц проводятся встречи с командой, чтобы понять, куда двигается компания. На этих собраниях анализируем, достигнуты ли нужные показатели, за счет чего произошел рост или почему план не выполняется. Корректировать можно не только работу, но и сам план. Например, резко изменились условия, объявили очередную самоизоляцию. Тут речь уже пойдет не о развитии, а о выживании. А если задачи выполняются легко, плановые показатели можно увеличить.

Наш герой Владимир, отслеживая выполнение финансового плана, понял, что после найма нового менеджера количество заказов не увеличилось. На собрании с сотрудниками выяснили, что на сайте была проблема с регистрацией новых клиентов, поэтому менеджерам пришлось тратить больше времени на оформление заказа. Проблему исправили, показатели пошли вверх.

Евгений Марченко, директор E.M.FINANCE:

«Распространенная ошибка – считать свой план неизменной постоянной. Слепое следование написанному лишает бизнес гибкости.

Относитесь к финансовому плану как к маршруту, нанесенному на дорожную карту. Наметьте точку, к которой вы неизбежно должны прибыть. Распишите сроки и цифры, как вы будете туда следовать. Но в случае, если одна из дорог у вас на пути окажется заблокирована дорожными службами, вы же не вернетесь домой? Нет, вы будете искать пути объезда. Так же и с финансовым планом. Придерживайтесь его, выполняйте его и будьте готовы в случае необходимости отступить от него, но только в сторону своей цели»

Разработка финансового плана:

- фиксирует цели компании, избавляет от нерациональной траты ресурсов;

- помогает контролировать показатели работы компании;

- дает ориентир для сравнения плановых и фактических показателей, что позволяет оперативно корректировать работу.

В случае запуска новых проектов, финансовый план покажет их жизнеспособность, поможет сделать выбор между разными вариантами развития. Каким бы сложным не казалось составление финансового плана, иногда достаточно просто начать, чтобы оценить пользу этого инструмента.

Содержание

- Типы финансовых планов современного предприятия

- Разработка финансового плана современного предприятия

- Форма финансового плана предприятия

- Образец финансового плана предприятия

- Выводы

Любая современная компания, которая ведет экономическую деятельность в той или иной области бизнеса, занимается планированием. Планирование в бизнесе играет если не ведущую, то, по крайней мере, важную роль в вопросах экономической эффективности и направлено на максимизацию эффективности, которую способен показать бизнес.

Финансовый план предприятия – это подвид группы управленческих, взаимосвязанных документов, который составляется и ведется для перспективного планирования и операционного управления доступными фирме ресурсами в денежной форме. Проще говоря, благодаря финансовому плану обеспечивается баланс между плановыми и фактическими поступлениями выручки, и с другой стороны – плановыми и фактическими расходами на деятельность компании.