- Все 15

- Оборудование 5

- Авто 2

- Легковой автомобиль 2

-

Договор лизинга автотранспортного средства

Образец договора лизинга автотранспортного средства, заключаемого между юридическими лицами

Открыть документ

- Предмет договора

- Предоплата, лизинговые платежи, общая сумма договора

- Поставка автомобиля

- Права и обязанности лизингодателя и лизингополучателя

- Срок действия договора

- Завершение договора

- Условия расторжения договора

- Действия после расторжения договора

- Неустойка

- Обстоятельства непреодолимой силы

- Разрешение споров и разногласий

- Общие вопросы

- Юридические адреса и банковские реквизиты сторон

- Подписи сторон

29750

знаков,1902

слов,14

стр. -

Договор лизинга оборудования

Образец договора лизинга, заключаемого между юридическими лицами

Открыть документ

- Предмет договора

- Срок действия договора

- Обязательства сторон

- Условия платежа

- Передача оборудования

- Ответственность

- Непреодолимая сила (форс-мажор)

- Рассмотрение споров

- Иные условия

- Юридические адреса и банковские реквизиты сторон

- Подписи сторон

12617

знаков,828

слов,6

стр. -

Договор лизинга

Образец договора лизинга, заключаемого между юридическими лицами

Открыть документ

- Поставщик и объект лизинговой сделки

- Срок действия контракта

- Приемка объектов лизинговой сделки

- Лизинговые взносы

- Просрочка

- Эксплуатация объекта

- Юридические адреса и банковские реквизиты сторон

- Подписи сторон

6952

знаков,455

слов,4

стр. -

Договор о лизинге имущества

Образец договора о лизинге имущества, заключаемого между юридическими лицами

Открыть документ

- Предмет договора

- Обязанности сторон

- Условия оплаты

- Ответственность сторон

- Условия выкупа

- Срок действия договора и условия расторжения

- Прочие положения

- Юридические адреса и реквизиты сторон

- Подписи сторон

4678

знаков,338

слов,3

стр. -

Договор финансовой аренды транспортного средства

Образец договора финансовой аренды (лизинг) транспортного средства, заключаемого между юридическими лицами

Открыть документ

- Предмет договора

- Передача предмета лизинга, распределение рисков

- Балансовый учет, амортизация транспортного средства

- Лизинговые платежи

- Условия использования транспортного средства

- Переход к третьим лицам прав и обязанностей по настоящему договору

- Инспектирование

- Риск случайной гибели транспортного средства, последствия его утраты или повреждения

- Страхование

- Обеспечение исполнения сторонами принятых на себя обязательств

- Ответственность

- Бесспорное списание денежных средств

- Прекращение и расторжение договора

- Судьба транспортного средства при прекращении договора

- Предоставление информации

- Форс-мажор

- Срок действия договора и порядок изменения договора

- Разрешение споров

- Заключительные положения

- Адреса и банковские реквизиты сторон

- Подписи сторон

34122

знаков,2385

слов,16

стр. -

Договор финансовой аренды оборудования

Образец договора финансовой аренды (лизинг) оборудования, заключаемого между юридическими лицами

Открыть документ

- Договор финансовой аренды оборудования

- Предмет договора

- Порядок передачи объекта лизинга лизингополучателю

- Права и обязанности сторон

- Порядок и сроки платежей по договору, порядок расчетов

- Эксплуатация и содержание объекта лизинга

- Страхование объекта лизинга

- Последствия повреждения или утраты объекта лизинга

- Контроль, инспектирование и предоставление информации

- Вещные и обязательственные права в отношении объекта лизинга

- Ответственность сторон и обеспечение исполнения обязательств

- Форс-мажор

- Действие и прекращение договора

- Разрешение споров

- Заключительные положения

- Юридические адреса и банковские реквизиты сторон

- Подписи сторон

70242

знаков,4818

слов,32

стр. -

Договор сублизинга с ответственностью сублизингополучателя за сохранность предмета лизинга

Образец договора сублизинга с ответственностью сублизингополучателя за сохранность предмета лизинга, заключаемого между юридическими лицами

Открыть документ

- Предмет договора

- Обязанности сторон

- Стоимость и условия оплаты

- Ответственность сторон

- Срок действия договора и условия расторжения

- Прочие положения

- Юридические адреса и банковские реквизиты сторон

- Подписи сторон

8979

знаков,569

слов,4

стр. -

Договор возврата лизинга

Образец договора возврата лизинга, заключаемого между юридическими лицами

Открыть документ

- Предмет договора

- Приемка-передача предмета лизинга

- Право собственности, балансовый учет, амортизация предмета лизинга

- Лизинговые платежи

- Условия использования предмета лизинга

- Переход к третьим лицам прав и обязанностей по настоящему договору

- Риск случайной гибели предмета лизинга, последствия его утраты или повреждения

- Обеспечение исполнения сторонами принятых на себя обязательств

- Ответственность в случае ненадлежащего исполнения сторонами принятых на себя обязательств

- Бесспорное списание денежных средств

- Прекращение и расторжение договора

- Форс-мажор (обстоятельства непреодолимой силы)

- Срок действия договора и порядок изменения договора

- Разрешение споров

- Предшествующая переписка

- Юридические адреса и банковские реквизиты сторон

- Подписи сторон

38932

знаков,2575

слов,18

стр. -

Договор финансового лизинга по передаче в лизинг оборудования

Образец договора финансового лизинга по передаче в лизинг оборудования, заключаемого между юридическими лицами

Открыть документ

- Определения

- Предмет договора

- Права и обязанности сторон

- Плата за пользование объектом лизинга и другие расходы

- Срок действия настоящего договора и право собственности на объект лизинга

- Ответственность сторон

- Расторжение договора

- Форс-мажор

- Арбитражный суд

- Общие положения

- Уведомления

- Юридические адреса и банковские реквизиты сторон

- Подписи сторон

28795

знаков,1943

слов,13

стр. -

Договор лизинга транспортных средств между компанией-нерезидентом и организацией-резидентом

Образец договора лизинга транспортных средств между компанией-нерезидентом и организацией-резидентом, заключаемого между юридическими лицами

Открыть документ

- Лизинг транспортных средств

- Лизинговые платежи

- Право собственности на транспортные средства

- Разрешенное использование

- Текущий ремонт

- Уведомление о наличии дефектов

- Уменьшение лизинговых платежей

- Досрочное прекращение лизинга транспортного средства

- Возврат транспортного средства

- Дорожно-транспортные происшествия, угон, хищение и гарантия возмещения ущерба

- Прекращение договора

- Уведомления

- Отказ от прав

- Гарантии

- Платежи и банковские реквизиты

- Юрисдикция

- Язык

- Заголовки статей

- Юридические адреса и банковские реквизиты сторон

- Подписи сторон

39900

знаков,2699

слов,18

стр. -

Договор о финансовой аренде имущества

Образец договора о финансовой аренде (лизинг) имущества, заключаемого между юридическими лицами

Открыть документ

- Предмет договора

- Плата за пользование предметом лизинга

- Права и обязанности сторон

- Срок действия договора

- Ответственность сторон. разрешение споров

- Форс-мажор

- Заключительные положения

- Адреса, реквизиты и подписи сторон

- Подписи сторон

19957

знаков,1511

слов,9

стр. -

Типовой договор о лизинге движимости

Образец типового договора о лизинге движимости, заключаемого между юридическими лицами

Открыть документ

- Предмет договора

- Порядок и условия использования оборудования

- Срок договора, его продление и порядок досрочного расторжения

- Действия после закрытия сделки

- Арендные платежи

- Ответственность сторон и меры оперативного воздействия

- Рассмотрение споров

- Юридические адреса и банковские реквизиты сторон

- Подписи сторон

25163

знаков,1714

слов,12

стр. -

Лизинговое соглашение

Образец лизингового соглашения, заключаемого между юридическими лицами

Открыть документ

- Условия лизинга

- Сумма арендной платы

- Поставка оборудования

- Права и обязанности арендодателя и арендатора

- Прекращение действия соглашения

- Действия после закрытия сделки

- Обязанности, связанные с возвратом оборудования

- Юридические адреса и банковские реквизиты сторон

- Подписи сторон

17922

знаков,1262

слов,8

стр. -

Договор финансовой аренды движимого имущества

Образец договора финансовой аренды движимого имущества (лизингодатель самостоятельно определяет продавца и тип имущества, передаваемого в лизинг), заключаемого между юридическими лицами

Открыть документ

- Предмет договора

- Плата за пользование предметом лизинга

- Права и обязанности сторон

- Срок действия настоящего договора

- Урегулирование спорных вопросов

- Юридические адреса и банковские реквизиты сторон

- Подписи сторон

9405

знаков,620

слов,5

стр. -

Договор финансового лизинга движемого имущества с полной амортизацией

Образец договора финансового лизинга движимого имущества с полной амортизацией, заключаемого между юридическими лицами

Открыть документ

- Предмет договора

- Срок лизинга

- Приемка имущества

- Право собственности и право использования имущества

- Страхование имущества

- Использование имущества

- Лизинговые платежи

- Форс-мажор

- Арбитражный суд

- Общие положения

- Прекращение договора

- Завершение сделки

- Действия сторон по завершении сделки

- Юридические адреса и банковские реквизиты сторон

- Подписи сторон

23857

знаков,1604

слов,11

стр.

Сохраните этот документ у себя в удобном формате. Это бесплатно.

ЛИЗИНГОВОЕ СОГЛАШЕНИЕ №

г.

«» г.

в лице , действующего на основании , именуемый в дальнейшем «Арендодатель», с одной стороны, и в лице , действующего на основании , именуемый в дальнейшем «Арендатор», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

1. Условия лизинга

1.1. Арендодатель согласен предоставить Арендатору в аренду , именуемое в дальнейшем Оборудование, соответствующее нижеизложенным требованиям (Приложение 1 «Заявка на оборудование»), за оговоренную ниже арендную плату и на лет.

1.2. Поставщиком Оборудования является , именуемый в дальнейшем Поставщик.

1.3. Срок поставки «» года. Место поставки

1.4. Арендатор получает право использовать Оборудование в течение всего срока аренды, однако не имеет права переуступать свои права, обязанности по настоящему соглашению или какие-либо вытекающие из него интересы третьему лицу без письменного согласия Арендодателя. В этом случае Арендатор обязан предоставить Арендодателю данные об этом лице по форме и в срок, установленный Арендодателем.

1.5. Арендодатель имеет право уступить свои права по настоящему соглашению или какие-либо интересы, вытекающие из него, полностью или частично третьему лицу без согласия Арендатора, но с уведомлением его об этом.

1.6. Настоящее соглашение составлено в двух экземплярах, имеющих одинаковую силу, и обязательно для исполнения сторонами, равно как их законными представителями.

2. Сумма арендной платы

2.1. Арендатор обязан уплачивать ежемесячно Арендодателю:

1) арендную плату в размере рублей;

2) комиссионное вознаграждение за риск случайной гибели Оборудования, его повреждения или утрату в размере % годовых от общей суммы арендной платы.

2.2. Арендная плата в размере рублей выплачивается авансом до наступления периода, за который производится плата. В случае задержки платежей Арендатор выплачивает пени с просроченной суммы в размере рублей за каждый день просрочки.

2.3. Комиссионное вознаграждение начисляется с момента подписания настоящего соглашения до момента выплаты всей суммы, предусмотренной настоящим соглашением, Арендодателю. Комиссионное вознаграждение выплачивается даже в том случае, если действие настоящего соглашения по каким-либо причинам прерывается, вне зависимости от этих причин.

2.4. Комиссионное вознаграждение начисляется лишь на неоплаченную часть аренды.

3. Поставка оборудования

3.1. Все расходы, связанные с транспортировкой оборудования до места поставки, монтажом и пуском его в эксплуатацию, относятся на счет Арендатора. Арендатор обязан возместить Арендодателю все расходы по претензиям, обязательствам и т.д., возникающим при поставке оборудования, его пользовании или возврате, если они имели место.

3.2. Арендатор по прибытии оборудования на место поставки обязан произвести его осмотр в срок поставки, установленный настоящим соглашением и предоставить Арендодателю Акт о приемке.

3.3. Если Арендатор отказывается принимать оборудование из-за наличия неустраненных дефектов, исключающих нормальную эксплуатацию оборудования, он обязан в письменной форме поставить в известность Арендодателя и указать при этом обнаруженные недостатки. Эта рекламация Арендатора дает право Арендодателю объявить Поставщику о расторжении договора о покупке Оборудования.

3.4. Требования Поставщика о возмещении убытков в связи с неоправданным расторжением договора о покупке Оборудования предъявляют Арендатору.

3.5. Если Арендатор независимо от причины не представил Арендодателю в двухнедельный срок со дня прибытия Оборудования на место доставки Акта о приемке и не заявил о наличии недостатков Оборудования, устранение которых невозможно, приемка оборудования считается свершившейся.

3.6. Арендатор пользуется гарантией на оборудование, выданной Поставщиком. Арендодатель передает Арендатору свои права на предъявление Поставщику претензий, связанных с дефектом оборудования, своевременностью и комплектностью поставки, невыполнением обязательств по его установке.

4. Права и обязанности Арендодателя и Арендатора

4.1. Арендатор обязан:

1) предоставить Арендодателю юридически заверенную копию своего Устава (Положения);

2) предоставить Арендодателю другую информацию о своем экономическом состоянии по форме и в срок, установленные Арендодателем.

При необходимости Арендодатель может потребовать эту информацию повторно.

В случае каких-либо изменений своего юридического и финансового состояния Арендатор обязан известить об этом Арендодателя.

4.2. Арендатор принимает на себя все риски, связанные с разрушением или потерей, кражей, преждевременным износом, порчей или повреждением оборудования, независимо от того, исправим или неисправим ущерб, причинен этот ущерб в ходе доставки или после нее.

В случае возникновения какого-либо риска Арендатор должен за свой счет и по своему усмотрению предпринять следующее:

а) отремонтировать оборудование или заменить его на любое аналогичное оборудование, приемлемое для Арендодателя, (оборудование, поставленное взамен дефектного, должно рассматриваться в качестве правомерной замены первоначально предусмотренного оборудования, а право собственности на него должно быть передано Арендодателю). За Арендатором сохраняется обязанность уплатить все суммы арендной платы и произвести другие платежи, предусмотренные настоящим соглашением, или б) погасить всю задолженность Арендодателю по выплате арендной платы и выплатить ему неустойку в размере рублей (сумма закрытия сделки). Сумма закрытия сделки должна быть выплачена в течение недели после предъявления Арендодателем требования об уплате.

Обязательство Арендатора внести сумму арендной платы считается выполненным по получении Арендодателем суммы закрытия сделки.

4.3. По окончании срока действия настоящего соглашения Арендатор вправе:

— вернуть Оборудование Арендодателю — возобновить лизинговый договор — приобрести арендуемое Оборудование в собственность.

О своем выборе Арендатор обязан сообщить Арендодателю за полгода до истечения срока действия настоящего соглашения.

4.4. Арендатор обязан содержать Оборудование в соответствии с рекомендациями Поставщика (производителя) Оборудования, поддерживать его в рабочем состоянии, производить необходимый ремонт и своевременное профилактическое обслуживание за свой счет.

4.5. Арендатор несет ответственность за все повреждения, причиненные как людям, так и имуществу вследствие использования, хранения, владения или эксплуатации Оборудования.

4.6. Арендатор не имеет право без письменного разрешения Арендодателя знакомить третьих лиц с конструкцией Оборудования, его технологическими характеристиками и т.п.

4.7. Арендодатель и его посредники имеют полномочия проверять состояние Оборудования в рабочее время, а также инспектировать условия его эксплуатации.

5. Прекращение действия соглашения

5.1. Действие настоящего соглашения прекращается по истечении срока его действия. Исключена возможность прекращения действия настоящего соглашения в случае, если Оборудование не соответствует представлению о нем, сложившемуся у Арендатора.

5.2. Арендодатель вправе дать уведомление о немедленном прекращении действия настоящего соглашения в следующих случаях:

а) договор купли-продажи Оборудования не вступил в силу или аннулирован по какой-бы то ни было причине до поставки Оборудования Арендатору (в оговоренное место).

б) Поставщик не в состоянии поставить Оборудование, независимо от причины такого положения.

В этих случаях при прекращении соглашения Арендодатель и Арендатор освобождаются от взаимных обязательств в соответствии с настоящим соглашением.

в) Арендатор в течение срока, превышающего 3 недели, не выполняет своих обязательств по какому-либо виду платежей, предусмотренных настоящим соглашением.

г) Арендатор по получении требования об уплате не погашает всю сумму задолженности (включая пени за просрочку) в течение недель.

д) Арендатор не реагирует на упоминание, посланное Арендодателем с интервалом не менее недель, не удовлетворяет требований по соблюдению других обязательств, предусмотренных настоящим соглашением, допускает эксплуатацию Оборудования с нарушением условий настоящего соглашения.

е) Договор купли-продажи Оборудования аннулируется после поставки Оборудования Поставщиком по причинам, ответственность за которые несет Арендатор.

ж) В период действия настоящего соглашения организация Арендатора будет ликвидирована.

При наличии условий в)-ж) Арендатор должен уплатить сумму закрытия сделки в соответствии с ранее изложенными требованиями.

5.3. Арендатор имеет право расторгнуть настоящее соглашение в случае обнаружения при приемке Оборудования недостатков, ислючающих его нормальную работу, устранение которых невозможно. О расторжении настоящего соглашения Арендатор обязан известить Арендодателя в письменной форме не позднее дней со дня истечения срока поставки Оборудования.

6. Действия после закрытия сделки

6.1. При получении уведомления о закрытии сделки Арендатор лишается права использовать Оборудование.

6.2. Если Арендатором не внесена сумма закрытия сделки или не уплачены платежи, предусмотренные настоящим соглашением, Арендатор обязан в четырехнедельный срок со дня получения требования от Арендодателя выслать Оборудование по любому адресу, указанному Арендодателем. Все риски и расходы по такой перевозке несет Арендатор. В случае если, невзирая на изложенное условие, Арендатор не предпримет пересылки Оборудования, Арендодатель имеет право вступить во владение Оборудованием и произвести его перевозку по своему усмотрению за счет Арендатора, возложив на него также ответственность за все риски, связанные с перевозкой.

6.3. Арендодатель и его доверенные лица должны получить полномочия входить на территорию, где установлено Оборудование, для осуществления своего права на вывоз оборудования. Любые и все необходимые расходы, связанные с описанными здесь действиями, несет Арендатор в пользу Арендодателя.

7. Обязанности, связанные с возвратом оборудования

7.1. Если Арендатор внес какие-либо модификации в Оборудование, он обязан по требованию Арендодателя и за свой счет восстановить первоначальное состояние Оборудования.

7.2. В случае, если Арендатор не возвращает Оборудования по истечении срока аренды или по закрытии сделки, с него взимается пеня в размере % от остаточной стоимости Оборудования за каждый день просрочки до полного возврата стоимости Оборудования Арендодателю.

7.3. Продолжение использования Оборудования Арендатором по истечении срока аренды, оговоренного в настоящем соглашении, не должно рассматриваться как возобновление или продление аренды.

8. РЕКВИЗИТЫ И ПОДПИСИ СТОРОН

Арендодатель

- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

Арендатор

- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

Сохраните этот документ сейчас. Пригодится.

Договор лизинга в гражданском законодательстве именуется договором финансовой аренды. По указанному соглашению одна сторона обязуется приобрести указанное другой стороной имущество у определенного продавца и сдавать его во временное пользование. При этом, предметом соглашения может выступать любое имущество.

ФАЙЛЫ

Скачать пустой бланк договора лизинга .docxСкачать образец договора лизинга .docx

Субъектами вышеупомянутой сделки являются лизингодатель, лизингополучатель и продавец.

Лизингодатель – физическое или юридическое лицо, которое приобретает определенное имущество у продавца для сдачи его в аренду лизингополучателю.

Лизингополучатель — физическое или юридическое лицо, которое арендует имущество у лизингодателя за определенную договором плату.

Продавец — физическое или юридическое лицо, которое передает в собственность лизингодателю имущество, которое впоследствии Лизингодатель будет сдавать в аренду.

Таким образом, сопутствующим документом, который прилагается к договору лизинга, будет выступать соглашение по купле-продаже арендуемого в дальнейшем имущества.

Договор лизинга нуждается в письменном оформлении, поэтому ниже мы рассмотрим, как составляется такой документ и какие положения необходимо в нем прописать, дабы сделка имела юридическую силу.

Преамбула

Договор лизинга грузового автомобиля

г. Курган

22 октября 2023 года

Мы:

Лизинговая компания «Груз авто» в лице старшего менеджера компании Дорошенко Дмитрия Дмитриевича, действующего на основании Устава, именуемый в дальнейшем Лизингодатель

И

ООО «Даль Про», в лице генерального директора общества Полетаева Юрия Ростиславовича, действующего на основании Устава, именуемый в дальнейшем Лизингополучатель

Заключили настоящий договор о нижеследующем:

В преамбуле традиционно отражаются следующие сведения:

- разновидность договора;

- дата заключения сделки;

- имена и роли участников соглашения.

Важным моментом является указание в тексте документа положений о существенных условиях договора. В случае их отсутствия сделка не вступает в юридическую силу. К таким условиям в нашем случае относятся:

- предмет соглашения;

- срок финансовой аренды;

- цена договора.

Предмет

Как уже говорилось выше, предметом по договору лизинга могут выступать различные вещи или какое-либо имущество. В нашем случае предметом будет выступать грузовой автомобиль. Выглядит это следующим образом:

Лизингодатель передает Лизингополучателю во временное владение и пользование грузовой автомобиль марки MAN TGX.

Характеристики арендуемого объекта указаны в договоре купли-продажи.

Лизингополучатель принимает транспортное средство на условиях Лизингодателя и обязуется сохранять грузовой автомобиль в исправном состоянии, использовать по целевому назначению и самостоятельно осуществлять ремонт арендуемого имущества.

Собственником грузового автомобиля является Лизингодатель.

Срок финансовой аренды

В этом разделе указывается период времени, на который Лизингодатель сдает указанное транспортное средство в пользу Лизингополучателя. В тексте документа информация о сроках соглашения прописывается следующим образом:

Договор заключается на неопределенный срок и вступает в юридическую силу с момента подписания его Контрагентами.

Расторжение договора возможно лишь при наличии взаимного согласия сторон.

Цена договора

Информация о стоимости предоставляемого Лизингополучателю транспортного средства также является неотъемлемым условием договора лизинга. В данном разделе прописывается размер и порядок выплат по настоящему соглашению. В документе это отражается следующим образом:

Стоимость лизинга грузового автомобиля составляет 250 000 (Двести пятьдесят) тысяч рублей 00 копеек в месяц. Выплата осуществляется 10 числа каждого месяца путем безналичного перевода денежных средств на банковский счет лизинговой компании.

Права и обязанности сторон

Такой раздел заключается с целью указания обязательств сторон по настоящему соглашению. В связи с принципом свободы договора, который закреплен в Российской Федерации, Контрагенты имеют полное право прописать в тексте документа различные формулировки, которые не противоречат действующему законодательству РФ. Однако, у лизинговых компаний, как правило, уже существуют типовые формы документов. Но тем не менее, при заключении любого договора стороны детализируют условия. Ниже мы приведем примерный образец такого раздела:

Лизингодатель вправе:

• Требовать своевременной ежемесячной выплаты за переданный во временное пользование в пользу получателя объект.

Лизингодатель обязуется:

• Предоставить указанное в пунктах настоящего соглашения транспортное средство в надлежащем состоянии по акту приема-передачи.

• Передать Лизингополучателю все необходимые документы на автомобиль.

Лизингополучатель обязуется:

• После прекращения действия договора возвратить транспортное средство в технически исправном состоянии, в котором оно находилось при приеме-передаче автомобиля (с учетом естественного износа).

• Поддерживать транспортное средство в исправном состоянии.

• Все расходы, связанные с ремонтом, страховкой, хранением и пользованием автомобиля нести за свой счет.

• Не осуществлять действия, связанные с продажей, наймом и передачей автомобиля третьим лицам без согласия Лизингодателя.

Ответственность сторон

Данный раздел прописывается в тексте документа с целью указания обстоятельств, при наступлении которых стороны несут ответственность. Формулировки таких обстоятельств могут выглядеть следующим образом:

Лизингополучатель несет ответственность за состояние арендуемого им транспортного средства.

В случае просрочки выплаты по настоящему договору, Лизингополучатель выплачивает пени в размере 1% от суммы долга за каждый просроченный день.

Лизингодатель несет ответственность за недостатки передаваемого им во временное пользование объекта в случае их выявления после подписания соглашения.

Если эти недостатки были оговорены сторонами, Лизингодатель ответственности не несет.

Заключение

В заключительных положениях могут составляться разделы о форс-мажорных ситуациях и порядке расторжения договора. В конце договора указываются реквизиты сторон.

Договор считается заключенным с момента его подписания Контрагентами.

Лизинговые операции нужно учитывать в бухгалтерском и налоговом учётах по правилам, зависящим от вида лизинга. Рассказываем, как отражать такие операции у разных сторон сделки в соответствии с последними изменениями законодательства. Внутри статьи подарок — запись вебинара по учёту лизинга в 2022 году.

Лизинг и его виды

В соответствии со ст. 665 ГК РФ и законом от 29.10.1998 № 164-ФЗ лизинг — это финансовая аренда. В лизинговой сделке участвуют три стороны:

- Лизингодатель покупает имущество и передаёт его по договору лизингополучателю во владение и пользование, с правом выкупа или без него.

- Лизингополучатель перечисляет лизинговые платежи, использует имущество и потом выкупает его, если последнее предусмотрено договором лизинга.

- Продавец — владелец имущества, который продаёт его лизингодателю для передачи в лизинг. Иногда продавец передаёт имущество непосредственно лизингополучателю. Продавец может совпадать с лизингополучателем — такой вариант называется возвратным лизингом.

В лизинг можно предоставлять любые непотребляемые вещи, кроме земельных участков и других природных объектов. В первую очередь это основные средства: здания и сооружения, автомобили, станки и другое оборудование.

Но предмет лизинга — не обязательно основное средство, так как здесь нет ограничений по стоимости, длительности использования и требования обязательного получения экономической выгоды. Например, организация может установить, что для целей бухгалтерского учёта к основным средствам относятся объекты стоимостью свыше 100 000 руб. Однако это не помешает компании приобрести в лизинг станок стоимостью 80 000 руб.

Лизинговый платёж складывается из нескольких составляющих:

- компенсация затрат на покупку объекта и его доставку;

- компенсация затрат на дополнительные услуги, если они есть;

- прибыль лизингодателя;

- выкупная стоимость объекта, если договор предусматривает выкуп.

Лизинг можно разделить на виды по нескольким признакам.

По месту ведения деятельности участников сделки. Внутренний: все участники — резиденты РФ, международный: хотя бы один из участников — нерезидент РФ.

По объёму услуг. Лизингодатель только передаёт предмет лизинга лизингополучателю или оказывает дополнительные услуги. Например, регистрирует автомобиль в ГИБДД и оформляет страховку.

По наличию посредников. Прямая сделка или сублизинг, когда лизингополучатель передаёт объект в пользование третьим лицам.

С выкупом или без. Объект возвращается лизингодателю или по окончании срока действия договора переходит в собственность лизингополучателя.

Есть особые формы лизинга:

- лизинг с государственными и муниципальными учреждениями: в этом случае в договор нужно включить положения, предусмотренные ст. 9.1 закона № 164-ФЗ;

- возвратный лизинг: владелец имущества продаёт его и одновременно с этим берёт его же в лизинг и продолжает использовать.

Подарок для наших читателей — запись вебинара по бухгалтерскому и налоговому учёту лизинга в 2022 году. Полтора часа подробного разбора новаций стандарта, конкретных примеров и ответов на вопросы от Людмилы Архипкиной — ведущего методолога по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

Бухгалтерский учёт у лизингополучателя

Поскольку лизинг — это разновидность аренды, бухучёт нужно вести в соответствии с ФСБУ 25/2018«Бухгалтерский учёт аренды». Бухучёт лизинговых операций не зависит от того, на чьём балансе по договору находится предмет лизинга. Разница есть только в налоговом учёте.

Чтобы предмет лизинга можно было классифицировать как объект учёта аренды, должны выполняться следующие условия:

- предмет предоставлен на определённый срок;

- предмет можно идентифицировать — он однозначно определён в договоре аренды и арендодатель не имеет права произвольно заменить его;

- арендатор будет получать экономические выгоды от использования объекта в течение срока аренды;

- арендатор может сам определять, как использовать предмет аренды, с учётом технических ограничений.

Признание права пользования активом и обязательства по аренде

При выкупном лизинге договор содержит условие о переходе права собственности на предмет лизинга к лизингополучателю (ст. 19 закона № 164-ФЗ). Переход может произойти как по окончании срока действия договора лизинга, так и ранее, смотря как договорились стороны. Договор лизинга может предусматривать отдельный выкупной платёж, но это не обязательно. Стороны могут договориться о любом платеже, даже чисто символическом, намного меньше текущей рыночной стоимости объекта (п. 1 постановления Пленума ВАС РФ от 14.03.2014 № 17).

При выкупном лизинге лизингополучатель должен одновременно признать в бухучёте на дату получения предмета лизинга право пользования активом (ППА) и обязательство по аренде.

ППА складывается из следующих частей (п. 13 ФСБУ 25/2018):

- Первоначальная оценка обязательства по аренде.

- Авансовые арендные платежи — выплаты, которые лизингополучатель произвёл до получения предмета лизинга или в день получения.

- Дополнительные затраты лизингополучателя: доставка, установка, наладка.

- Оценочные обязательства лизингополучателя, например, по будущему демонтажу установленного оборудования.

ППА нужно учитывать по тем же правилам, что и похожие по характеру использования объекты: основные средства и капвложения (п. 10 ФСБУ 25/2018). Следовательно, стоимость ППА нужно сформировать на отдельном субсчёте к счёту 08, а затем перенести на счет 01.

Обязательство по аренде — это сумма всех будущих арендных платежей с учётом дисконтирования (п. 14, 15 ФСБУ 25/2018). Стандартный способ расчёта ставки дисконтирования, предлагаемый стандартом ФСБУ 25/2018, достаточно сложен. Бухгалтеру потребуется определить справедливую стоимость предмета лизинга на текущий момент и на дату окончания срока действия договора.

Но есть альтернативный, более простой вариант — использовать текущую рыночную ставку по заёмным средствам, которые можно привлечь на срок действия договора лизинга. Компания может взять ставку по своим действующим кредитам, если они есть, либо информацию из кредитных предложений банков. Также можно применить экспертную оценку: добавить к текущей ключевой ставке ЦБ РФ несколько процентных пунктов, исходя из кредитоспособности компании.

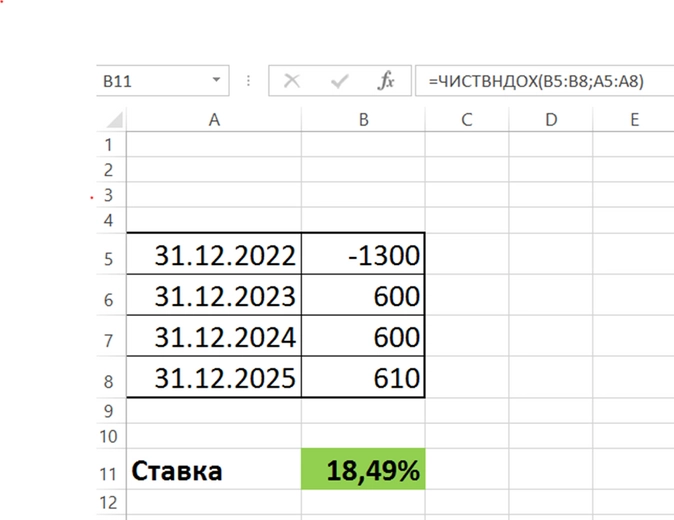

Пример 1.

ООО «Старт» 31.12.2022 взяло станок в лизинг с последующим выкупом. Срок договора лизинга — 3 года. Лизинговые платежи в сумме по 600 000 руб. подлежат уплате 31.12.2023, 31.12.2024 и 31.12.2025. Кроме того, 31.12.2025 лизингополучатель должен перечислить выкупной платёж в сумме 10 000 руб. ООО «Старт» потратило на доставку, монтаж и подключение станка 30 000 руб. Работы произвёл сторонний подрядчик. Ставку дисконтирования компания определила в размере 15%, исходя из полученных в 2022 году кредитов на срок три года.

Дт 08 Кт 60 30 000 руб. — отражены затраты на доставку, монтаж и подключение станка.

Первоначальное обязательство по аренде с учётом выкупного платежа и дисконтирования:

ОА = 1 810 000 / (1 + 0,15)3 = 1 190 104 руб.

Дт 08 Кт 76 1 190 104 руб. — отражено первоначальное обязательство по аренде.

Дт 01.ППА Кт 08 1 220 104 руб. (30 000 руб. + 1 190 140 руб.) — ППА признано в бухучёте.

Амортизация права пользования активом

Компания должна амортизировать право пользования активом так же, как аналогичные по характеру использования основные средства. Если условия договора лизинга предусматривают выкуп объекта, то можно установить срок полезного использования (СПИ), превышающий срок договора (п. 17 ФСБУ 25/2018).

Амортизацию ППА нужно относить на расходы компании. Конкретный корреспондирующий счёт зависит от назначения предмета лизинга. Например, если в лизинг взяли станок для основного производства, то это будет счёт 20.

В течение срока действия договора лизинга обязательство по аренде меняется следующим образом (п. 18-20 ФСБУ 25/2018):

- Увеличивается на сумму процентов, начисленную по ставке дисконтирования, сближаясь с номинальной величиной по мере приближения срока исполнения. Увеличение обязательства в общем случае нужно отнести на текущие затраты.

- Уменьшается на сумму перечисленных лизинговых платежей.

В момент перехода права пользования на предмет лизинга его стоимость и накопленную амортизацию нужно перенести внутри счетов 01 и 02 на субсчета, где отражается информация о собственных основных средствах.

Если лизингополучатель установил срок полезного использования больше, чем срок договора лизинга, то после перехода права собственности на него нужно продолжать начислять амортизацию в том же порядке.

Пример 2.

Воспользуемся условиями примера 1. Компания «Старт» установила для приобретённого в лизинг станка СПИ пять лет и линейный метод амортизации.

Сумма амортизации в год:

А = 1 220 104 руб. / 5 = 244 021 руб.

Операции на 31.12.2023:

Дт 20 Кт 02.ППА 244 021 руб. — начислена амортизация ППА.

Обязательство по аренде с учётом дисконтирования:

ОА2023 = 1 810 000 руб. / (1 + 0,15)2 = 1 368 620 руб.

Дт 20 Кт 76 178 516 руб. (1 368 620 руб. — 1 190 104 руб.) — увеличение обязательства по аренде отнесено на затраты основного производства.

Дт 76 Кт 51 600 000 руб. — отражён текущий лизинговый платёж.

Обязательство по аренде на 31.12.2023 года с учётом дисконтирования и оплаты:

ОА2023 = 1 190 104 + 178 516 — 600 000 = 768 620 руб.

Операции на 31.12.2024:

Дт 20 Кт 02.ППА 244 021 руб. — начислена амортизация ППА.

Обязательство по аренде с учётом дисконтирования:

ОА2024 = 1 210 000 руб. / (1 + 0,15)1 = 1 052 174 руб.

Дт 20 Кт 76 283 554 руб. (1 052 174 руб. – 768 620 руб.) — увеличение обязательства по аренде отнесено на затраты основного производства.

Дт 76 Кт 51 600 000 руб. — отражён текущий лизинговый платёж.

Обязательство по аренде на 31.12.2024 года с учётом дисконтирования и оплаты:

ОА2024 = 768 620 руб. + 283 554 руб. – 600 000 руб. = 452 174 руб.

Операции на 31.12.2025:

Дт 20 Кт 02.ППА 244 021 руб. — начислена амортизация ППА.

Обязательство по аренде равно последнему лизинговому платежу с учётом выкупной стоимости:

ОА2024 = 610 000 руб. / (1 + 0,15)0 = 610 000 руб.

Дт 20 Кт 76 157 826 руб. (610 000 руб. – 452 174 руб.) — увеличение обязательства по аренде отнесено на затраты основного производства.

Дт 76 Кт 51 610 000 руб. — отражены последний лизинговый платёж и выкупная стоимость.

Обязательство по аренде на 31.12.2025:

ОА2025 = 452 174 руб. + 157 826 руб. – 610 000 руб. = 0 руб.

Дт 01.ОС Кт 01.ППА 1 220 104 руб. — предмет лизинга учтён в составе собственных основных средств.

Дт 02.ППА Кт 02.ОС 732 063 руб. (244 021 руб. х 3) — накопленная амортизация по ППА перенесена на субсчёт по амортизации собственных основных средств.

Далее до истечения срока полезного использования компания будет ежегодно амортизировать станок так же, как ППА во время действия договора лизинга:

Дт 20 КТ 02.ОС 244 021 руб.

Переоценка права пользования активом

Если компания переоценивает собственные основные средства, то она может переоценивать и ППА по активам, которые относятся к той же группе (п. 16 ФСБУ 25/2018). Это решение необходимо закрепить в учётной политике.

Пример 3.

Воспользуемся условиями примеров 1 и 2. Компания «Старт» решила переоценить свои станки по состоянию на 31.12.2023. Организация определила, что справедливая стоимость приобретённого в лизинг станка – 1 400 000 руб.

Сумму дооценки и пересчитанной амортизации компания отнесла на добавочный капитал:

Дт 01.ППА Кт 83 179 896 руб. (1 400 000 руб. — 1 220 104 руб.)

Дт 83 Кт 02.ППА 35 979 руб. (1 400 000 руб. / 1 220 104 х 244 021 руб. — 244 021 руб.)

Пересчёт стоимости ППА и обязательства по аренде при изменении условий договора

Организация должна пересчитать ППА и обязательство по аренде, если:

- изменилась величина арендных платежей;

- изменилось намерение пересмотреть срок аренды, которое ранее было учтено при оценке обязательства;

- изменились условия договора, например, стороны договорились о досрочном выкупе предмета лизинга.

Корректировку обязательства по аренде нужно списать за счёт ППА. Если обязательство по аренде уменьшилось на сумму, которая превышает ППА, то разницу следует отнести на прочие доходы (п. 21 ФСБУ 25/2018).

Пример 4.

Воспользуемся условиями примеров 1 и 2 и предположим, что компания «Старт» договорилась с лизингодателем о досрочном закрытии договора лизинга и выкупе станка 31.12.2024. По условиям дополнительного соглашения лизингополучатель должен будет заплатить на эту дату дополнительно к текущему платежу 600 000 руб., ещё 110 000 руб., куда входит и выкупная стоимость объекта — 10 000 руб.

Таким образом, обязательство по аренде на 31.12.2024 будет равно:

ОА2024 = 600 000 руб. + 110 000 руб. = 710 000 руб.

По сравнению с величиной на 31.12.2023 обязательство уменьшилось на 58 620 руб. (768 620 руб. – 710 000 руб.). Это уменьшение компания списала за счёт ППА: Дт 76 Кт 01.ППА 58 620 руб.

Дт 76 Кт 51 710 000 руб. — окончательный расчёт по договору лизинга при досрочном погашении.

Далее уменьшенную сумму ППА и накопленную за два года амортизацию компания перенесла на субсчета по учёту собственных основных средств:

Дт 01.ОС Кт 01.ППА 1 161 484 руб. (1 220 104 руб. — 58 620 руб.)

Дт 02.ППА Кт 02.ОС 488 042 руб. (244 021 руб. х 2)

Особенности расчёта ППА и обязательства по аренде для организаций с упрощённым бухучётом

Если организация имеет право вести упрощённый бухучёт, то она может упростить и учёт выкупного лизинга:

- При определении стоимости права пользования активом не включать в него затраты по поступлению и доработке предмета аренды, а также оценочные обязательства. Их нужно отнести на расходы текущего периода (п. 13 ФСБУ 25/2018).

- Обязательство по аренде можно определять как сумму номиналов арендных платежей без учёта дисконтирования.

Пример 5.

Воспользуемся условиями примера 1 и предположим, что компания «Старт» ведёт упрощённый бухучёт. В этом случае обязательство по аренде (ОА) будет равно сумме номинальных величин лизинговых платежей за три года и выкупного платежа:

ОА = 600 000 руб. х 3 + 10 000 руб. = 1 810 000 руб.

Так как договор лизинга не предусматривает авансовых платежей, то право пользования активом будет равно обязательству по аренде:

ППА = ОА = 1 810 000 руб.

Дт 08 Кт 76 1 810 000 руб. — отражено обязательство по аренде.

Дт 01.ППА Кт 08.ППА 1 810 000 руб. — признано ППА.

А затраты на доставку и монтаж станка компания отнесёт на расходы периода:

Дт 20 Кт 60 30 000 руб.

При лизинге без права выкупа лизингополучатель может ещё больше упростить для себя бухучёт, если одновременно выполняются два условия (п. 12 ФСБУ 25/2018):

- Договор не предусматривает переход права собственности на предмет лизинга к лизингополучателю или возможность его выкупа по символической цене, которая намного ниже справедливой стоимости.

- Лизингополучатель не планирует сдавать предмет лизинга в субаренду.

Кроме того, необходимо, чтобы выполнялось одно из следующих дополнительных условий (п. 11 ФСБУ 25/2018):

- Срок действия договора не превышает 12 месяцев.

- Рыночная цена нового предмета лизинга не превышает 300 000 руб.

- Лизингополучатель может вести упрощённый бухучёт.

Если все перечисленные условия соблюдены, то лизингополучатель может признавать затраты по лизингу равномерно или другим обоснованным способом с учётом порядка использования объекта.

Пример 6.

Воспользуемся условиями примера 1 и предположим, что компания «Старт» ведет упрощённый бухучёт, а договор лизинга не предусматривает выкуп станка. В договоре указаны три текущих платежа по 600 000 руб.: на 31.12.2023, 31.12.2024 и 31.12.2025.

Лизингополучатель может в указанные даты списать эти суммы на текущие расходы одинаковыми проводками:

Дт 20 Кт 76 600 000 руб.

При этом предмет лизинга в течение срока действия договора нужно учитывать на забалансовом счёте 001 «Арендованные основные средства». В качестве стоимости станка для учёта за балансом лизингополучатель может взять цену, по которой лизингодатель купил его у продавца.

Бухгалтерский учёт у лизингодателя

Бухучёт при выкупном лизинге

Выкупной лизинг согласно ФСБУ 25/2018 классифицируется строго как финансовая аренда, а значит лизингодатель должен признать специальный объект учёта — инвестицию в аренду (п. 33 ФСБУ 25/2018). Здесь нет исключений даже для тех лизингодателей, которые ведут упрощённый бухучёт (п. 25 и п. 28 ФСБУ 25/2018).

Её валовая стоимость равна сумме будущих платежей по договору лизинга и негарантированной ликвидационной стоимости — суммы, которую лизингодатель ожидает получить по окончании срока действия договора. Для выкупного лизинга это будет цена выкупа объекта.

В бухучёте инвестицию в аренду нужно признавать по чистой стоимости. Это сумма справедливой стоимости предмета лизинга и дополнительных затрат лизингодателя, если они были. Если лизингодатель купил предмет лизинга по рыночной цене, то в качестве справедливой стоимости можно взять покупную цену.

Исходя из разницы между валовой и чистой стоимостью и с учётом графика платежей нужно определить ставку дисконтирования. По этой ставке в течение срока действия договора аренды на чистую стоимость нужно начислять проценты, и относить их на доходы текущего периода. Одновременно чистую стоимость инвестиции в аренду нужно уменьшать на сумму полученных текущих платежей (п. 36 ФСБУ 25/2018).

Пример 7.

Рассмотрим учёт у финансовой компании «ПромЛизинг», которая предоставила станок в лизинг компании «Старт» из предыдущих примеров.

Лизинговая компания 31.12.2022 приобрела станок за 1 300 000 руб. у производителя и передала его ООО «Старт». Никаких дополнительных затрат лизингодатель не понёс, так как ООО «Старт» за свой счёт доставило и установило станок. Поэтому справедливая стоимость станка и чистая стоимость инвестиции в аренду будет равна цене покупки.

Дт 76 К 60 1 300 000 руб. — отражена чистая стоимость инвестиции в аренду (ЧСИ).

По условиям договора ООО «Старт» должно перечислить следующие суммы:

- до 31.12.2023 — 600 000 руб.;

- до 31.12.2024 — 600 000 руб.;

- до 31.12.2025 — 610 000 руб.

Для расчёта ставки дисконтирования удобно использовать функцию Excel ЧИСТВНДОХ. Расходы лизингодателя на покупку объекта нужно указать с минусом, а планируемые поступления — с плюсом.

Проводки на 31.12.2023

Дт 76 Кт 91.1 240 392 руб (1 300 000 руб. х 18,49%) — начислены проценты на чистую стоимость инвестиции в аренду (ЧСИ).

Дт 51 Кт 76 600 000 руб. — учтён лизинговый платёж.

ЧСИ2023 = 1 300 000 руб. + 240 392 руб. – 600 000 руб. = 940 392 руб.

Проводки на 31.12.2024

Дт 76 Кт 91.1 173 894 руб. (940 392 руб. х 18,49%) — начислены проценты на ЧСИ.

Дт 51 Кт 76 600 000 руб. — учтён лизинговый платёж.

ЧСИ2024 = 940 392 руб. + 173 894 руб. – 600 000 руб. = 514 286 руб.

Проводки на 31.12.2025

Дт 76 Кт 91.1 95 714 руб. (514 286 руб. х 18,49%) — начислены проценты на ЧСИ.

Дт 51 Кт 76 610 000 руб. — учтён лизинговый и выкупной платёж.

ЧСИ2025 = 514 286 руб. + 95 714 руб. – 610 000 руб. = 0 руб.

Бухучёт при безвыкупном лизинге

Если лизинг не предусматривает выкуп объекта, то лизингодатель при соблюдении дополнительных условий может вести учёт по упрощённым правилам, предусмотренным для операционной аренды.

Операционная аренда — это договор, в рамках которого экономические выгоды и риски, связанные с правом собственности на объект, несёт арендодатель. Для признания аренды операционной достаточно выполнения одного из условий (п. 26 ФСБУ 25/2018):

- Срок действия договора существенно меньше периода, в течение которого предмет лизинга остается пригодным для использования.

- Предмет лизинга имеет неограниченный срок использования и его потребительские свойства со временем не меняются.

- Общая приведённая стоимость лизинговых платежей существенно меньше справедливой стоимости предмета лизинга.

Если лизингодатель имеет право на упрощённый бухучёт, то для признания аренды операционной достаточно того, чтобы договор не предусматривал переход права собственности на объект или выкуп его лизингополучателем по цене существенно ниже справедливой стоимости (п. 28 ФСБУ 25/2018). Дополнительные условия, связанные со сроками и суммой платежей, в этом случае можно не учитывать.

В рамках операционной аренды лизингодатель может признавать свои доходы равномерно или любым другим способом, исходя из условий получения экономических выгод от сделки (п. 42 ФСБУ 25/2018).

Пример 8.

Воспользуемся условиям примера 7. Предположим, что договор не предусматривает выкуп станка, а компания «ПромЛизинг» ведёт упрощённый бухучёт. В этом случае лизингодатель может признавать доходы в сумме 600 000 руб. на каждую из дат поступления платежей: 31.12.2023, 31.12.2024, 31.12.2025:

Дт 76 Кт 91.1 600 000 руб.

Налоговый учёт у лизингополучателя

Если договор заключён до 1 января 2022 года, то нужно учитывать, на балансе какой из сторон договора находится объект (п. 1 ст. 2 закона от 29.11.2021 № 382-ФЗ):

- Если на балансе лизингодателя, то лизингополучатель включает все лизинговые платежи в прочие расходы на последнюю дату отчётного периода.

- Если на балансе лизингополучателя, то лизингополучатель должен включать платежи в прочие расходы за вычетом амортизации. Первоначальная стоимость для начисления амортизации по лизинговому имуществу — это все расходы лизингодателя на его покупку, доставку и доведение до состояния, пригодного к использованию (п. 1 ст. 257 НК РФ).

Пример 9.

Воспользуемся условиями примера 7 и предположим, что договор был заключён на три года на тех же условиях, но на год раньше — 31.12.2021. Станок по условиям договора находится на балансе лизингополучателя — ООО «Старт». Лизингополучатель установил для него срок полезного использования — 5 лет. Затраты компании «ПромЛизинг» на покупку станка — 1 300 000 руб. Амортизация за год в налоговом учёте лизингополучателя:

Ан = 1 300 000 руб. / 5 = 260 000 руб.

На 31.12.2022, 31.12.2023 и 31.12.2024 у лизингополучателя будут следующие расходы в налоговом учёте:

- амортизация — 260 000 руб.;

- лизинговый платеж — 340 000 руб. (600 000 руб. – 260 000 руб.).

Если договор лизинга заключен в 2022 году или позднее, то налоговый учёт у лизингополучателя не зависит от того, на чьём балансе находится объект. Лизингополучатель в любом случае не начисляет амортизацию и включает в прочие расходы все лизинговые платежи, за вычетом только выкупной стоимости, если она есть (пп. 10 п. 1 ст. 264 НК РФ).

Пример 10.

Воспользуемся условиями примера 7. Так как договор заключён 31.12.2022, то налоговый учёт нужно вести по новым правилам. ООО «Старт» будет включать в прочие расходы лизинговые платежи в сумме 600 000 руб. на 31.12.2023, 31.12.2024 и 31.12.2025.

Налоговый учёт у лизингодателя

Если договор заключён до 01.01.2022, то лизингодатель амортизирует лизинговое имущество только в том случае, если оно по договору находится на его балансе.

По договорам, заключённым в 2022 году и позднее, лизингодатель должен начислять амортизацию в налоговом учёте вне зависимости от того, на чьём балансе по договору находится предмет лизинга. При этом лизингодатель сохраняет право применить при расчёте амортизации повышающий коэффициент вплоть до 3 (пп. 1 п. 2 ст. 259.3 НК РФ).

Лизинговые платежи лизингодатель в любом случае учитывает, как доход от оказания услуг, а выкупной платёж — как доход от реализации имущества.

Пример 11.

Воспользуемся условиями примера 7. Компания «ПромЛизинг» установила срок полезного использования для станка 50 месяцев и повышающий коэффициент 1,5. Ежемесячная сумма амортизации в налоговом учёте лизингодателя:

Ам = 1 300 000 / 50 х 1,5 = 39 000 руб.

Лизингодатель ежегодно на 31.12.2023, 31.12.2024 и 31.12.2025 будет отражать в налоговом учёте доход по лизинговым платежам в сумме 600 000 руб. Кроме того, на 31.12.2025 будет дополнительный доход от продажи станка в сумме 10 000 руб.

Бухгалтерский и налоговый учёт при возвратном лизинге

Возвратный лизинг — это вариант лизинговой сделки, когда продавец имущества и лизингополучатель — это одно и то же лицо. Владелец имущества продаёт его лизинговой компании и одновременно заключает договор лизинга. Продавец получает доход от продажи, но продолжает пользоваться предметом лизинга, а за использование имущества перечисляет лизинговые платежи.

Возвратный лизинг в общем случае можно рассматривать, как две независимые сделки: купли-продажи и лизинга. В бухгалтерском учёте лизингополучатель отражает у себя выручку от продажи объекта, а лизингодатель — принимает его на баланс. Далее бухучёт операций по лизингу у обеих сторон не будет отличаться от стандартного.

Налоговый учёт также будет аналогичным рассмотренному выше: исходя из даты заключения договора и условия о нахождении предмета лизинга на балансе той или другой стороны.

Иногда договор возвратного лизинга заключают исключительно с целью получить финансирование. По экономическому смыслу эта операция близка к кредитованию под залог. Лизинговая компания получает в собственность имущество, что даёт ей гарантию своевременного возврата средств лизингополучателем. Такая схема не рассмотрена в ФСБУ 25/2018, поэтому здесь можно применить нормы МСФО (п. 7.1 ПБУ 1/2008).

В подобных ситуациях договор обычно включает в себя условие об обратном выкупе объекта продавцом-лизингополучателем. Поэтому покупатель-лизингодатель фактически не получает контроль над объектом, и условие для признания выручки в бухучёте не выполняется (п. В66 МСФО (IFRS) 15).

В этом случае, основываясь на стандартах МСФО можно предложить следующую схему учёта:

Продавец-лизингополучатель:

- Не отражает в бухучёте продажу предмета лизинга и продолжает начислять его амортизацию, как и до продажи.

- Отражает стоимость предмета лизинга в соответствии с договором купли-продажи на забалансовом счёте 009 «Обеспечения обязательств и платежей выданные».

- Сумму, полученную от покупателя-лизингодателя без НДС учитывает, как полученный займ (п. 103 МСФО (IFRS) 16).

- Лизинговые платежи без НДС отражает, как возврат займа и гашение процентов. Ставку определяет расчётным путём, исходя из полученной суммы и графика поступлений.

Покупатель-лизингодатель:

- Не отражает в бухучёте поступление предмета лизинга.

- Учитывает его стоимость на забалансовом счёте 008 «Обеспечения обязательств и платежей полученные».

- Сумму, выплаченную продавцу-лизингополучателю без НДС, учитывает, как выданный займ (п. 103 МСФО (IFRS) 16).

- Лизинговые платежи без НДС отражает, как получение займа и процентов. Ставку определяет расчётным путем, исходя из полученной суммы и графика поступлений.

Этот особый вариант отражения возвратного лизинга относится только к бухучёту. НК РФ не содержит никаких специальных норм для такой ситуации, поэтому налоговый учёт возвратного лизинга нужно вести по общим правилам.

Подарок для наших читателей — запись вебинара по бухгалтерскому и налоговому учёту лизинга в 2022 году. Полтора часа подробного разбора новаций стандарта, конкретных примеров и ответов на вопросы от Людмилы Архипкиной — ведущего методолога по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

Лизингодатель и лизингополучатель могут договориться, подписав соответствующее соглашение, что предмет лизинга переходит в собственность лизингополучателя до истечения срока договора лизинга при условии внесения арендатором всей обусловленной договором выкупной цены (п. 1 ст. 624 ГК РФ, п. 1. ст. 19 Закона о лизинге).

На практике досрочный выкуп предмета лизинга означает изменение первоначальных условий договора финансовой аренды, в результате чего может пересматриваться не только график уплаты лизинговых платежей, но и их размер. Соответственно, меняется величина обязательства по аренде. Изменение величины обязательства по аренде относится на стоимость права пользования активом. Уменьшение обязательства по аренде сверх балансовой стоимости ППА включается в доходы текущего периода (п. 21 ФСБУ 25/2018).

Рассмотрим, как в «1С:Бухгалтерии 8» отражается досрочный выкуп предмета лизинга.

Предположим, лизингодатель предоставляет лизингополучателю автомобиль с прицепом 30.01.2021. Именно на эту дату (на дату предоставления предмета лизинга) следует создать документ Поступление в лизинг (раздел ОС и НМА). Заполненный документ представлен на рисунке 1.

Рис. 1. Поступление в лизинг

По условиям Примера у лизингополучателя не было никаких дополнительных затрат, связанных с предметом лизинга. Кроме того, лизингополучатель применяет линейный метод начисления амортизации, устанавливаемый в программе по умолчанию. В этом случае отдельный документ Принятие к учету ОС не потребуется, поэтому переключатель Принятие к учету следует установить в положение Этим документом.

Как в «1С:Бухгалтерии 8» редакции 3.0 лизингополучателю отражать допзатраты, связанные с поступлением предмета лизинга

Исходя из условий Примера, переключатель Налоговый учет имущества ведет следует установить в положение Лизингодатель.

Также известно, что лизингополучатель определяет первоначальную дисконтированную стоимость обязательств прямым путем с применением фактической ставки дисконтирования.

Что это означает?

Согласно рекомендации БМЦ от 11.09.2015 № Р-65 «Ставка дисконтирования», первоначальной дисконтированной стоимостью обязательств лизингополучателя считается цена приобретения лизингодателем предмета лизинга у поставщика за вычетом авансовых платежей.

Поскольку первоначальная дисконтированная стоимость обязательства может быть определена прямым путем, организация применяет фактическую ставку дисконтирования. Фактическая ставка дисконтирования — это процентная ставка, применение которой приводит подлежащие уплате в будущем денежные суммы к первоначальной дисконтированной стоимости обязательства, определенной прямым путем.

Иными словами, определение первоначальной дисконтированной стоимости обязательства прямым путем означает ее определение непосредственно на основе условий и обстоятельств заключения соответствующей сделки без применения процедуры дисконтирования.

В этом случае в «1С:Бухгалтерии 8 КОРП» в поле Оценка в БУ следует выбрать значение Равна расходам лизингодателя.

Расчет фактической ставки и процентных расходов выполняется на основании графика платежей. Для заполнения графика платежей по гиперссылке График платежей следует перейти в одноименную форму, где указать суммы и даты платежей в соответствии с договором лизинга (можно воспользоваться кнопкой Заполнить для автоматического заполнения). Сумма, рассчитанная в поле Всего (7 344 тыс. руб.) табличной части документа, должна соответствовать итоговой сумме графика платежей, указанной в строке Всего платежей.

Счета учета в документе Поступление в лизинг устанавливаются по умолчанию.

По кнопке Печать доступна Справка-расчет начисления процентных расходов, которая иллюстрирует порядок расчета фактической ставки дисконтирования и общую сумму процентных расходов (рис. 2). Все суммы в справке указываются без учета НДС.

Рис. 2. Справка-расчет начисления процентных расходов

Проанализируем показатели, указанные в графах 1-6 первой табличной части Справки-расчета начисления процентных расходов:

-

графа 1 — общая сумма платежей по договору (6 120 тыс. руб.);

-

графа 2 — авансовый платеж, осуществленный на дату предоставления предмета лизинга (500 тыс. руб.);

-

графа 3 — номинальная стоимость обязательства по аренде (6 120 тыс. руб. — 500 тыс. руб. = 5 620 тыс. руб.);

-

графа 4 — фактическая стоимость предмета лизинга, которая соответствует цене приобретения лизингодателем предмета лизинга у поставщика (5 000 тыс. руб.);

-

графа 5 — дисконтированная (приведенная) стоимость обязательств лизингополучателя, рассчитанная как цена приобретения лизингодателем предмета лизинга у поставщика за вычетом авансовых платежей (4 500 тыс. руб.);

-

графа 6 — фактическая ставка дисконтирования (59,2553 % годовых), которая рассчитывается по математической формуле определения текущей приведенной стоимости совокупности денежных потоков на основании данных о номинальной и дисконтированной стоимости обязательства по аренде с учетом графика платежей.

Величина начисляемых процентов определяется как произведение обязательства по аренде на начало периода, за который начисляются проценты, и процентной ставки. Проценты начисляются на дату лизингового платежа и на конец месяца (п. 19 ФСБУ 25/2018). Результаты расчета процентных расходов отражаются во второй табличной части Справки-расчета начисления процентных расходов. По условиям Примера общая сумма процентов по договору лизинга составляет 1 120 тыс. руб.

При проведении документа Поступление в лизинг формируются бухгалтерские проводки, а также записи в регистры подсистемы учета ОС. Бухгалтерские проводки представлены в таблице 1.

Таблица 1. Проводки при поступлении предмета лизинга

В конце января 2021 года при выполнении регламентной операции Начисление процентных расходов, входящей в обработку Закрытие месяца (данная регламентная операция доступна только в «1С:Бухгалтерии 8 КОРП»), в бухгалтерском учете формируется проводка:

Дебет 91.02 Кредит 76.07.5

— на сумму процентных расходов, которая составляет 6 тыс. руб. согласно Справке-расчету начисления процентных расходов (см. рис. 2).

Регулярные лизинговые операции

С февраля 2021 года лизингополучатель отражает в учете ежемесячные лизинговые платежи с помощью документа Услуги лизинга (раздел Покупки — документ Поступление (акты, накладные, УПД) с видом операции Услуги лизинга), рис. 3.

Рис. 3. Услуги лизинга

Проводки, сформированные при проведении документа Услуги лизинга, приведены в таблице 2.

Таблица 2. Проводки при отражении ежемесячных лизинговых платежей

В конце февраля при выполнении ежемесячных регламентных операций Амортизация и износ основных средств, Признание в НУ арендных платежей и Начисление процентных расходов в бухгалтерском и налоговом учете отражается признание расходов. Проводки приведены в таблице 3.

Таблица 3. Проводки при выполнении регламентных операций

Расчет расходов по лизинговым операциям в бухгалтерском и налоговом учете можно проанализировать с помощью справок-расчетов:

-

Амортизация;

-

Признание расходов по ОС, поступившим в аренду;

-

Начисление процентных расходов.

С марта по июль 2021 года лизингополучатель ежемесячно отражает операции по начислению лизинговых платежей.

При выполнении обработки Закрытие месяца выполняются регламентные операции Амортизация и износ основных средств, Признание в НУ арендных платежей и Начисление процентных расходов.

Полную картину расчетов по лизингу на конец июля можно получить, сформировав Оборотно-сальдовую ведомость по счету 76.07 «Расчеты по аренде» (рис. 4):

Рис. 4. ОСВ по счету 76.07

-

номинальная сумма остатка арендных обязательств с учетом НДС составляет 3 744 тыс. руб. (600 тыс. руб. х 6 мес. + 144 тыс. руб.). Это кредитовое сальдо счета 76.07.1;

-

задолженность по лизинговым платежам отсутствует. Об этом свидетельствует нулевое кредитовое сальдо счета 76.07.2;

-

остаток суммы процентов, подлежащих включению в расходы до конца срока действия договора, отражается по дебету счета 76.07.5 и составляет 281 тыс. руб.;

-

сумма НДС от остатка арендных обязательств (624 тыс. руб.) отдельно учитывается по дебету счета 76.07.9;

-

приведенная (дисконтированная) сумма остатка арендных обязательств составляет 2 839 тыс. руб. Это свернутое кредитовое сальдо счета 76.07.

Помимо этого, на счете 60.02 «Расчеты по авансам выданным» учитывается аванс, выплаченный лизингодателю в июле 2021 года в сумме 600 тыс. руб. (в т. ч. НДС 20 %).

Данный аванс зачитывается в августе 2021 года при начислении лизингового платежа.

Изменение условий договора лизинга

По условиям Примера в августе 2021 года стороны договорились о досрочном выкупе предмета лизинга в ноябре 2021 года, в связи с чем общая сумма договора с учетом НДС уменьшается на 60 тыс. руб. Значит, номинальная сумма остатка арендных обязательств с учетом НДС теперь составляет 3 684 тыс. руб. (3 744 тыс. руб. — 60 тыс. руб.).

Изменение условий лизинга в программе отражается одноименным документом (раздел ОС и НМА). На рисунке 5 представлен заполненный документ.

Рис. 5. Изменение условия лизинга

При изменении условий лизинга в «1С:Бухгалтерии 8» (в базовой версии и версии ПРОФ) следует указать новый остаток арендных обязательств и новый срок окончания договора.

Исходя из этих показателей, в бухгалтерском учете пересчитывается стоимость ППА и сумма ежемесячной амортизации.

В «1С:Бухгалтерии 8 КОРП» дополнительно потребуется скорректировать график платежей и ставку дисконтирования (при необходимости).

По условиям Примера в поле Оценка в БУ следует выбрать значение Рассчитывается по ставке и указать фактическую ставку дисконтирования (59,2553 %), значение которой было автоматически определено в программе при проведении документа Поступление в лизинг. Также необходимо внести изменения в график платежей, поскольку меняются суммовые показатели и срок окончания договора лизинга.

Предположим, по дополнительному соглашению к договору лизинга организация должна внести остаток лизинговых платежей и выкупную стоимость предмета лизинга 25.11.2021.

Теперь итоговая сумма в новом графике платежей составляет 3 684 тыс. руб., и она равна сумме документа Изменение условий лизинга, указанной в поле Всего. Если эти суммы не будут равны, программа укажет на ошибку и не проведет документ.

Изменение графика платежей влечет перерасчет приведенной стоимости обязательства, а также сумму процентных расходов за оставшийся срок договора. Порядок такого перерасчета приведен в Справке-расчете начисления процентных расходов, которая доступна из документа Изменение условий лизинга по кнопке Печать (рис. 6).

Рис. 6. Справка-расчет начисления процентных расходов после изменений условий лизинга

Проанализируем показатели, указанные в графах 1-5 первой табличной части Справки-расчета (все суммы указываются без учета НДС):

-

графа 1 — сумма оставшихся лизинговых платежей и выкупной стоимости предмета лизинга при досрочном выкупе (3 070 тыс. руб.);

-

графа 2 — авансовый платеж, осуществленный на дату изменения условий лизинга (500 тыс. руб.);

-

графа 3 — номинальная стоимость остатка обязательств по аренде за вычетом авансового платежа (3 070 тыс. руб. — 500 тыс. руб. = 2 570 тыс. руб.);

-

графа 4 — ставка дисконтирования (59,2553 % годовых);

-

графа 5 — приведенная стоимость остатка обязательств по аренде за вычетом авансового платежа (2 323 тыс. руб.).

Сумма процентов, подлежащих включению в расходы до конца срока действия договора, теперь составляет 247 тыс. руб. Результаты расчета процентных расходов отражаются во второй табличной части Справки-расчета.

Таким образом, в результате изменения условий лизинга:

-

приведенная стоимость остатка обязательств по аренде уменьшается на 16 тыс. руб. (2 839 тыс. руб. — 500 тыс. руб. — 2 323 тыс. руб.);

-

фактическая стоимость ППА также уменьшается на 16 тыс. руб. и теперь составляет 4 984 тыс. руб. (5 000 тыс. руб. — 16 тыс. руб.) (п. 21 ФСБУ 25/2018);

-

проценты по аренде уменьшаются на 34 тыс. руб. (281 тыс. руб. — 247 тыс. руб.).

При проведении документа Изменение условий лизинга формируются проводки (таблица 4).

Таблица 4. Проводки при изменении условий лизинга

С августа по октябрь 2021 года лизингополучатель продолжает начислять лизинговые платежи в сумме 600 тыс. руб. в месяц (в т. ч. НДС 20 %). Также выполняются регламентные операции Признание в НУ арендных платежей (на сумму 500 тыс. руб.) и Начисление процентных расходов (в суммах согласно Справке-расчету).

Регламентная операция Амортизация и износ основных средств в августе не выполняется, поскольку амортизация ППА за август уже начислена при изменении условий лизинга. С сентября 2021 года при выполнении регламентной операции Амортизация и износ основных средств амортизация ППА начисляется исходя из новых параметров:

-

4 984 тыс. руб. — фактическая стоимость ППА;

-

1 458 тыс. руб. — накопленная амортизация ((5 000 тыс. руб. / 24 мес.) х 7 мес.);

-

3 525 тыс. руб. — остаточная стоимость ППА с учетом округления до тысяч руб. (4 984 тыс. руб. — 1 458 тыс. руб.);

-

17 месяцев — оставшийся срок полезного использования (24 мес. — 7 мес.);

-

207 тыс. руб. — сумма амортизации (3 525 тыс. руб. / 17 мес.).

Расчет суммы амортизации можно проанализировать с помощью Справки-расчета амортизации.

Выкуп предмета лизинга

В ноябре 2021 года согласно графику платежей лизингополучатель выплачивает в адрес лизингодателя последний лизинговый платеж (1 140 тыс. руб., в т. ч. НДС 20 %), а также выкупную стоимость предмета лизинга (144 тыс. руб., в т. ч. НДС 20 %).

Лизинговый платеж за ноябрь 2021 года начисляется на оставшуюся сумму платежей по договору без учета выкупной стоимости (1 740 тыс. руб., в т. ч. НДС 20 %). В этом платеже учитывается авансовый платеж на сумму 600 тыс. руб. (в т. ч. НДС 20 %), выплаченный в октябре.

Таким образом, на конец ноября 2021 года до выполнения регламентных операций в учете лизингополучателя:

-

на счете 60.02 в качестве аванса, выданного лизингодателю, учтена сумма выкупной стоимости предмета лизинга (144 тыс. руб., в т. ч. НДС 20 %);

-

задолженность по лизинговым платежам, учтенная на счете 76.07.1, соответствует сумме выкупной стоимости и составляет 144 тыс. руб. (в т. ч. НДС 20 %);

-

в БУ фактическая стоимость ППА составляет 4 984 тыс. руб.;

-

в БУ начисленная амортизация по ППА составляет 1 873 тыс. руб. ((5 000 тыс. руб. / 24 мес.) х 7 мес. + (3 525 тыс. руб. / 17 мес.) х 2 мес.);

-

в БУ остаточная стоимость ППА составляет 3 111 тыс. руб. (4 984 тыс. руб. — 1 873 тыс. руб.);

-

в НУ признанные расходы по лизинговым платежам составили 4 550 тыс. руб. (500 тыс. руб. х 9 мес. — корректировка 50 тыс. руб.);

-

остаток лизинговых платежей, сумма которых будет включена в расходы НУ, составляет 1 570 тыс. руб. (6 120 тыс. руб. — 4 450 тыс. руб.).

Для отражения перехода права собственности на предмет лизинга необходимо создать документ Выкуп предметов лизинга (раздел ОС и НМА).

В шапке документа следует указать лизингодателя, договор с лизингодателем, событие, происходящее с предметом лизинга (например, Переход права собственности).

На закладке Предметы лизинга следует указать предмет лизинга и его выкупную стоимость (рис. 7).

Рис. 7. Выкуп предмета лизинга

На закладке Бухгалтерский учет автоматически проставляются счета:

-

для арендных обязательств — счет 76.07.1;

-

учета собственных ОС — счет 01.01;

-

учета амортизации собственных ОС — счет 02.01.

Закладка Налоговый учет заполняется следующим образом:

-

в поле Порядок включения выкупной стоимости в состав расходов установить значение Начисление амортизации, т. к. выкупная цена превышает 100 тыс. руб.;

-

оставить установленный по умолчанию флаг Начислять амортизацию;

-

в поле Срок полезного использования (в месяцах) указать срок для определения нормы амортизации собственного ОС. Срок полезного использования можно уменьшить на количество месяцев эксплуатации данного имущества в качестве арендованного основного средства (п. 7 ст. 258 НК РФ). По данным учета СПИ составляет 14 мес. (24 мес. — 10 мес.);

-

в поле Специальный коэффициент — оставить установленный по умолчанию коэффициент 1,00.

В отношении выкупленного имущества лизингополучатель вправе применить амортизационную премию (п. 9 ст. 258 НК РФ, письмо Минфина России от 18.05.2012 № 03-03-06/1/253), но такое условие в Примере не предусмотрено, поэтому закладка Амортизационная премия не заполняется.

При проведении документа Выкуп предметов лизинга формируются бухгалтерские проводки, а также записи в регистры подсистемы учета ОС. Бухгалтерские проводки представлены в таблице 5.

Таблица 5. Проводки при выкупе предмета лизинга

При выполнении ежемесячных регламентных операций в ноябре 2021 года амортизация по автомобилю с прицепом в бухгалтерском учете не начисляется, также не признаются в налоговых расходах лизинговые платежи, поскольку указанные операции уже были учтены при проведении документа Выкуп предметов лизинга.

При выполнении операции Начисление процентных расходов в бухгалтерском учете отражаются расходы по процентам за последний месяц финансовой аренды (см. рис. 7):

Дебет 91.02 Кредит 76.07.5

— на сумму 34 тыс. руб.

Таким образом, по истечении договора лизинга на 30.11.2021 после проведения документа Выкуп предметов лизинга и выполнения регламентных операций обязательство по аренде полностью погашается, поэтому сальдо на всех субсчетах счета 76.07 обнуляется. Для автомобиля с прицепом, переведенного в состав собственных ОС, устанавливаются параметры амортизации:

-

в БУ первоначальная стоимость объекта не меняется и составляет 4 984 тыс. руб.;

-

в БУ начисленная амортизация — 2 080 тыс. руб.;

-

в БУ остаточная стоимость с учетом округления до тысяч — 2 903 тыс. руб. (4 984 тыс. руб. — 2 080 тыс. руб.);

-

в БУ оставшийся СПИ составляет 14 мес.;

-

в НУ стоимость объекта равна выкупной стоимости и составляет 120 тыс. руб.;

-

в НУ срок полезного использования составляет 14 мес.

Учет собственного ОС после его выкупа

С декабря 2021 года при выполнении регламентной операции Амортизация и износ основных средств по автомобилю с прицепом, переведенному в состав собственных ОС, в бухгалтерском и налоговом учете начисляется амортизация. Проводки приведены в таблице 6.

Таблица 6. Проводки при амортизации собственного ОС

В январе 2023 года автомобиль с прицепом будет полностью самортизирован в БУ и НУ.

От редакции. В 1С:Лектории 01.04.2021 состоялась онлайн-лекция «ФСБУ 25/2018 «Бухгалтерский учет аренды»: поддержка в «1С:Бухгалтерии»» с участием эксперта 1С.

См., в частности:

- Е. Калинина. Особенности учета лизинговых операций у лизингополучателя;

- Е. Калинина. ФСБУ 25/2018 для арендодателя;

- Е. Калинина. Ответы на вопросы.