От страховки, оформленной при получении кредита, можно отказаться по разным основаниям. Это может быть решение об аннулировании полиса или договора в срок охлаждения (14 дней), либо после погашения суммы кредитных обязательств, либо отказ от навязанных услуг. От оснований отказа зависит размер средств, которые будет обязан вернуть страховщик.

По полисам, оформленным компаниями страховой группы «СОГАЗ», тоже можно подать заявление на отказ от услуг. Всю сумму взносов заемщику вернут, если он заявит о желании аннулировать полис в срок до 14 дней. При отказе, связанном с досрочным закрытием кредита, сумма будет рассчитана, исходя из прошедшего и оставшегося срока договора. О том, как отказаться от страховки по кредиту в «СОГАЗ», читайте ниже.

Какие страховки «СОГАЗ» может оформить заемщику

Страховка по кредиту предусматривает оплату обязательных взносов. Это влечет увеличение расходов заемщика. Взносы могут уплачиваться отдельно (из средств заемщика), либо они могу быть включены в сумму тела кредита. Главным преимуществом при оформлении полисов является возможность получить компенсацию при наступлении рисков. Основаниями для выплаты по полису являются страховые случаи.

От страховки «СОГАЗ» можно отказаться в период охлаждения (14 дней), после полного досрочного погашения кредита, либо при навязывании страховых услуг

В полном объеме уплаченные взносы «СОГАЗ» вернет только по правилу охлаждения. На обязательную имущественную страховку по ипотеке данный прядок не действует. Если заявление подается по факту досрочного погашения кредита, то «СОГАЗ» вернет взносы пропорционально прошедшему и оставшемуся сроку действия договора.

Перечень страховок по кредитам, которые можно оформить через «СОГАЗ», указан по ссылке. Это может быть:

- добровольное страхование здоровья (жизни) заемщика;

- обязательное или добровольное имущественное страхование, в том числе по ипотеке;

- добровольное автострахование по программе КАСКО (почти всегда является обязательным требованием при получении автокредита);

- добровольное страхование ответственности на случай образования просрочки по кредиту.

Чаще всего заемщики соглашаются на получение страховки непосредственно при подаче анкеты-заявки в банк, при подписании кредитного договора. После получения кредита также можно оформить новый страховой полис, либо продлить действующее страхование.

Чтобы страховка вступила в силу, заемщик должен дать согласие на общие условия страхования, подписать договор или полис. Также дата вступления в силу договора страхования может быть связана с моментом оплаты взносов.

Банк не может обязать заемщика застраховаться в «СОГАЗ» или в любой другой страховой компании. Исключением является только ипотека, где обязательно страхуется предмет залога (квартира, дом).

Но если заемщик не даст согласие на оформление добровольной страховки, ему могут увеличить процент по потребительскому кредиту, либо вообще отказать в одобрении заявки. Чтобы дать гарантию на случай прямого или косвенного навязывания страховых услуг, законодательство гарантирует право на отказ от них.

От каких страховок можно отказаться

По страховым услугам заемщик является потребителем. Поэтому, как и в случае с покупкой товаров или заказом обычных услуг, есть возможность в одностороннем порядке расторгнуть договор страхования с «СОГАЗ». Отказ с возвратом уплаченных взносов возможен при следующих условиях:

- если речь идет об одной из добровольных страховых услуг (например, если заемщик застраховал жизнь и здоровье от несчастного случая);

- если до подачи заявления на отказ не наступил страховой случай с выплатой возмещения;

- если соблюдены обязательные требования для отказа от услуг (например, если заявление подано в срок охлаждения или при полном закрытии кредита).

Если клиент не вносил взносы по полису, либо их не успели удержать из суммы кредита, то при аннулировании страховки ничего не вернут. Если взносы внесены в полном объеме, «СОГАЗ» будет определять сумму возврата, исходя из оснований отказа, даты получения документов.

В полном объеме можно вернуть навязанную страховку при получении кредита. Но в этой ситуации заявителю придется доказывать факт навязывания, либо подключения страховых услуг без его согласия. Сделать это очень сложно. Уговаривание клиента и разъяснение ему всех преимуществ страхования не является навязыванием. Поэтому случаи с аннулированием навязанного полиса встречаются достаточно редко.

В каких случаях нельзя расторгнуть договор страхования и вернуть деньги

У страховых компаний тоже есть ряд гарантий на случай злоупотреблений со стороны заемщиков. Они могут законно отказать в расторжении договора страхования:

- если заявление подано по истечении периода охлаждения и без полного досрочного погашения кредита;

- если в период действия полиса наступил страховой случай с выплатой компенсации;

- если заявление подано по обязательному имущественному страхованию при ипотеке (в данном случае можно вернуть только часть уплаченных взносов, если досрочно закрыть ипотеку).

Все законные основания для отказа от страховки могут наступать уже после получения кредита. До подачи заявки в банки или в период ее рассмотрения заемщик вправе отказаться дать согласие на страхование. Это может негативно сказаться на решении по заявке, на размере процентной ставки. Если физ. лицо подает документы на получение ипотеки, нужно обязательно оформить страхование недвижимости. Несогласие на страховку в данной ситуации будет являться основанием для отказа в выдаче ипотеки.

Порядок отказа от страховки по кредитам

Чтобы аннулировать страховой полис «СОГАЗ», необходимо сначала внимательно изучить его условия. Там описываются не только основания для отказа, но и правила подачи заявлений, сроки рассмотрения и перечисления средств.

Общий порядок отказа от услуг страховщика при кредитовании можно найти в законах № 353-ФЗ и № 102-ФЗ.

Для подачи заявления нужно знать, что такое период охлаждения. Это период времени с момента заключения договора страхования (да и кредитования тоже), когда потребитель вправе заявить об отказе от услуг.

Указанный период составляет 14 дней. Подразумевается, что такого срока достаточно, чтобы заемщик успел оценить все преимущества и минусы страхования и получения кредита, принять решение об аннулировании полиса или договора.

Период охлаждения действует только для добровольных видов страхования. О том, как отказаться от страховки по кредиту в «СОГАЗ» с учетом законодательных норм и правил страховой компании, расскажем ниже.

По ипотеке

Порядок подачи заявлений по обязательному имущественному страхованию при ипотеке нужно смотреть в разделе 6 «Правил «СОГАЗ» и в законе № 102-ФЗ. Там указано следующее:

- так как страхование недвижимости является обязательным требованием при ипотеке, правило охлаждения для него не применяется;

- право на аннулирование полиса или договора с «СОГАЗ» возникает только после досрочного закрытия ипотеки в отношении застрахованного объекта;

- «СОГАЗ» вернет часть взносов при досрочно погашенной ипотеке, пропорционально оставшемуся (неиспользованному) сроку страховки;

- если в период действия полиса «СОГАЗ» выплачивал возмещение по страховым случаям, взносы не возвращаются.

По ипотеке может оформляться и добровольная страховка. Для отказа от нее применяются общие правила, как по обычным потребительским кредитам. Так как страхование имущества и жизни относятся к разным страховым продуктам, отказ по ним осуществляется по отдельным заявлениям.

По потребительским кредитам

Особенности отказа от добровольных страховок для заемщиков по потребительским кредитам указаны в разделе 6 «Правил «СОГАЗА» и в законе № 353-ФЗ. Нужно учитывать следующее:

- подав заявление в первые 14 дней, заемщик вернет всю сумму уплаченных взносов (правило охлаждения);

- подав заявление после погашения кредитных обязательств, заемщик сможет получить только часть уплаченных взносов (исходя из оставшихся месяцев действия полиса или договора страхования);

- «СОГАЗ» не имеет право требовать указания причин, по которым заявитель решил отказаться от страховых услуг;

- если вся сумма страхового возмещения исчерпана, по заявлению выносится отказ (независимо от оснований его подачи).

В законе № 353-ФЗ прямо указано, что банк может повысить ставку процентов, если узнает об отказе клиента от страховки. Такие же последствия могут наступить, если не продлить полис в период действия договора по кредиту.

Чтобы воспользоваться правилом охлаждения, нужно соблюсти сроки подачи заявления. «СОГАЗ» сверит их с датой оформления полиса или подписания договора. Если основанием для отказа является досрочное закрытие кредита, с заявлением нужно представить подтверждающие документы из банка.

Это может быть справка, выписка по кредитному счету или карте. В документах банк должен указать, что заемщик полностью исполнил требования по кредитному договору, а текущая или просроченная задолженность отсутствует.

Если навязали страховку по кредиту

Навязывание — это понуждение к заключению договора страхования или покупке полиса. Иногда можно столкнуться с прямым обманом, когда услугу подключают без ведома и согласия клиента. Отказ от навязанной страховки допускается в любое время, в том числе после истечении 14 дней и до полного погашения кредита. Споры о возврате взносов после навязывания полиса рассматриваются в досудебном и судебном порядке. Если заемщик докажет свою правоту, он сможет:

- аннулировать договор или полис;

- вернуть всю сумму уплаченных взносов;

- взыскать компенсацию морального вреда, штраф за нарушение прав потребителя.

Для доказывания факта навязывания услуг нужно иметь на руках аудио- или видеозаписи, так как документами указанные обстоятельства не подтвердить. Если страховая услуга подключена без согласия клиента, это будет проверяться по отсутствию подписи на заявлении, в других документах.

Что указать в заявлении на возврат страховки «СОГАЗ»

В «Правилах «СОГАЗ» написано, что заявление на отказ нужно подавать по форме страховщика. Скачать форму заявления можно напрямую с сайта страховой компании (ссылка). Также можно заполнить и вручить документ непосредственно в представительствах «СОГАЗ».

В содержании формы заявления нужно заполнить следующие обязательные разделы:

- паспортные и контактные данные заявителя;

- номер и дата полиса (договора);

- основание для подачи заявления (период охлаждения или досрочная выплата всего остатка по кредиту);

- реквизиты для возврата средств;

- подпись, дата.

Заявление можно оформить письменно или электронно. В первом случае для отправки можно воспользоваться почтой, либо сдать документ под регистрацию в офисе «СОГАЗ». При коллективном страховании заявления на отказ от страховки может принимать банк. Электронно можно направить заявление через личный кабинет на сайте «СОГАЗ».

Заявление о расторжение договора страхования

Срок рассмотрения и возврата денег

В законе № 353-ФЗ указано, что на рассмотрение заявления и возврат взносов заемщику дается до 7 дней. Однако иной срок может устанавливаться правилами страховой компании, либо пунктами договора (полиса). В пункте 8.13.3 «Правил «СОГАЗ» указано, что на проверку оснований и возврат денег дается 10 дней. Этот срок начнет течь с даты получения заявления и всех необходимых документов.

Что делать, если незаконно отказали в возврате денег по страховке

«СОГАЗ» может отказать в аннулировании полиса и возврате денег по законным основаниям (например, если истекло 14 дней, а кредит досрочно не погашен). Если же вынесен неправомерный отказ по обращению, заемщик вправе:

- подать онлайн-жалобу в Банк России (ссылка на сервис);

- направить документы по спору о страховых услугах в адрес финансового уполномоченного;

- обратиться с иском о защите прав потребителя в суд.

В досудебном порядке можно рассчитывать только на возврат суммы страховых взносов. Если спор будет рассматривать суд, заемщик может добиться взыскания морального вреда, неустойки и штрафа.

Если у вас возникли проблемы с взысканием задолженности по кредитам, сложности при взаимодействии с банками, обращайтесь к нашим юристам. Также мы разъясним основания для прохождения банкротства, если вам нечем платить по долгам.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

У россиян появилось право и возможность отказаться от договора добровольного страхования с возвратом денег за страховку в течение так называемого «период охлаждения» – пяти дней с момента заключения договора. Получив право отказаться от страховки, граждане должны понимать и возможные последствия: в частности, отказ от полиса при заключении договора кредитного страхования повлечет изменение условий кредитования, предупреждают эксперты СОГАЗа.

С 1 июня 2016 года заработал так называемый «период охлаждения» – срок со дня заключения договора добровольного страхования, в течение которого страхователь вправе отказаться от страховки. Возможность отказаться от договора есть в течение пяти рабочих дней со дня заключения независимо от момента уплаты страховой премии. Важное условие – отсутствие в этот период событий с признаками страхового случая. Если до момента отказа договор страхования еще не вступил в силу, страховщик должен вернуть уплаченную по договору премию в полном объеме. Если на момент отказа действие договора уже началось, страховщик вправе удержать часть премии пропорционально сроку, в течение которого действовал договор.

«После выхода Указания Банка России, которым утвержден «период охлаждения», страховщикам часто задают вопросы о том, может ли человек отказаться от договора страхования, заключенного при оформлении ипотечного или потребительского кредита. Наш ответ – да, может. Но при этом человек должен понимать, что расторжение договора страхования повлечет и изменение условий кредитования», – рассказывает начальник управления страхования ипотечного кредитования, имущества физических лиц АО «СОГАЗ» Анна Сорокина.

Как поясняет эксперт СОГАЗа, на саму процедуру оформления кредита предусмотренный указанием Банка России порядок отказа страхователя от договора страхования не влияет. «При оформлении ипотечного кредита банки могут предложить гражданам две программы страхования. Первая предусматривает страхование предмета ипотеки от рисков утраты или повреждения (в соответствии с п.1 ст. 31 закона «Об ипотеке (залоге недвижимости)»). При выборе этой программы заемщик может получить кредит с базовой процентной ставкой. Вторая программа предусматривает страхование предмета ипотеки, а также страхование самого заемщика от несчастных случаев и болезней и/или титульное страхование. При выборе второй программы заемщик получит кредит со сниженной процентной ставкой – к базовой ставке будет применяться дисконт в зависимости от количества дополнительно застрахованных рисков. Если заемщик выбрал кредитование по второй программе и при этом после выдачи кредита отказался от договора страхования, то банк, получив от страховой компании информацию о прекращении действия договора страхования, увеличит процентную ставку по кредиту до базового уровня», – поясняет Анна Сорокина.

По потребительским кредитам порядок страхования урегулирован законом «О потребительском кредите (займе)». Тут банки также предлагают две программы кредитования: первая – без применения страхования, вторая – со страхованием жизни и (или) здоровья заемщика в пользу кредитора, а также иного страхового интереса заемщика – например, страхование предмета залога от рисков утраты или повреждения или страхование от потери работы. «Если заемщик выбрал кредитование по второй программе и при этом после выдачи кредита отказался от договора страхования, то в соответствии с законодательством банк имеет право принять решение об увеличении размера процентной ставки до базового уровня. Либо потребовать досрочного расторжения кредитного договора и возврата всей оставшейся суммы кредита вместе с причитающимися процентами» – говорит Анна Сорокина.

Эксперт СОГАЗа также отмечает, что предусмотренный Указанием Банка России порядок расторжения договоров добровольного страхования не может распространяться на заключенные ранее договоры: «Период охлаждения – это именно пятидневный срок с момента заключения договора, клиент не может, ссылаясь на указание Банка России, потребовать расторжения договора, заключенного, например, полгода назад».

«Период охлаждения» утвержден Указанием Банка России, которое было официально опубликовано в феврале 2016 года и вступило в силу через 10 дней после опубликования. Затем страховщикам было дано 90 дней на приведение своей деятельности в соответствии с новыми условиями. С 1 июня 2016 года страховые компании должны вести работу в соответствии с новым порядком.

«Мы поддерживаем инициативу Банка России по введению «периода охлаждения», поскольку она была реализована в ответ на практику отдельных страховщиков по навязыванию дополнительных договоров страхования. Если услуга клиенту была действительно навязана, у него должно быть право и возможность от нее отказаться. В целом, мы рассчитываем, что со вступлением в силу нового порядка практика навязывания страховок прекратится. Соответственно, массового отказа гражданами от заключенных договоров мы не ожидаем», – отметила руководитель управления по связям с общественностью СОГАЗа Екатерина Двойникова.

Страховая Группа «СОГАЗ» объединяет страховые компании АО «СОГАЗ», СК «ТРАНСНЕФТЬ», АО «ЖАСО», АО СК «СОГАЗ-МЕД», ООО СК «СОГАЗ-ЖИЗНЬ», ООО «СОТ-ТРАНС», SOVAG (Германия), «SOGAZ a.d.o. Novi Sad» (Сербия), Международный медицинский центр «СОГАЗ», сервисную медицинскую компанию ООО «СОГАЗ-Медсервис». В настоящее время региональная сеть Группы включает в себя более 800 подразделений и офисов продаж по всей России. В 2016 году компания открыла свое представительство в столице КНР – Пекине.

При оформлении кредита у партнёров СК «СОГАЗ» заёмщикам часто продают дорогостоящую дополнительную услугу в виде страховки жизни и здоровья. К сожалению, не все заёмщики знают, что от услуг страхования можно отказаться на этапе оформления кредита. Отказ от страховки не повлияет на решение Банка в одобрении заявки на кредит.

Согласно п. 1 Указания Банка России N 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» кредитная организация должна предусмотреть период, в который заёмщик сможет отказаться от доп. услуг, оформленных вместе с кредитным договором.

Чтобы вернуть деньги за страховку (страховую премию) в полном объеме, важно чтобы заёмщик подпадал по ряд условий:

- срок, который предусмотрен законодателем на возврат страховой премии в полном объеме составляет 14-ть календарных дней (период охлаждения), именно во время этого срока заёмщик без проблем вернёт страховку в 100% размере.

- с момента оформления кредита и до момента возврата страховки с заёмщиком не должно произойти страхового случая, предусмотренного договором страхования;

- возврат страховки предусматривает только личное обращение заёмщика к Страховщику.

Основные вопросы, которые волнуют заёмщиков, это:

- Не изменятся ли условия кредитования при расторжении договора страхования?

- Как правильно оформить документы на возврат страховки?

- Как подать заявление на отказ от страховки?

Чтобы ответить на вышеперечисленные вопросы, нужно изучить договоры кредитования и страхования.

Изучение кредитного договора (на примере документов Банка ВТБ)

Чтобы выяснить изменятся ли условия в кредитном договоре в случае расторжения договора страхования, нужно проверить пункты 4 и 9 , в которых прописаны последствия, зависящие от страховки.

ВАЖНО!

Инструкция анализа документов универсальная. Обязательно проверяйте именно свою редакцию документов.

Пункт 4. Процентная ставка по кредиту.

Банки именно в этом пункте указывают условия по увеличению процента по кредиту при расторжении договора страхования.

В нашем примере такого условия нет, следовательно, при отказе от страховки процентная ставка останется прежней.

Пункт 9. Обязанности заёмщика

В этом пункте подробно указаны обязательные договора, которые должен заключить заёмщик при оформлении кредита.

В примере это договор открытия счета, других обязательств не прописано, значит заёмщик сможет расторгнуть договор страхования без последствий.

Таким образом, после детального изучения важных пунктов в договоре вы сможете ответить на вопрос о том, будут санкции со стороны Банка или нет. В приведенном примере нет ни слова о договоре страхования, это означает, что отказаться от страховки можно без последствий для заемщика.

Анализ договора страхования «Финансовый резерв» (версия 2.0)

Во время анализа договора страхования заёмщику следует выяснить:

- Кому и куда отправлять заявление на расторжение договора страхования;

- Какова стоимость страхования (страховая премия), которая была уплачена во время оформления кредита.

- Вспомнить способ оплаты за страховку.

- Выяснить варианты подачи заявления.

Смотрим начало страхового полиса «Финансовый резерв» (версия 2.0).

Т.к. сторонами в договоре страхования являются Страховая компания (Страховщик) и заёмщик (Страхователь), следовательно, страховка индивидуальная, поэтому заявление о возврате страховой премии нужно отправлять Страховщику.

Страховщиком согласно договору страхования является АО «СОГАЗ», находящийся по адресу: г. Москва, пр. Академика Сахарова, д. 10.

В размер страховой премии уплаченной при кредитовании составляет 103 458 рублей (смотрим только общую страховую премию).

Оплата согласно документам производилась единовременно путем списания денежных средств со счета заёмщика.

ВАЖНО!

Полис выдаётся заёмщику только после полной оплаты страховой премии, следовательно, документом подтверждающим, оплату страховки является наличие страхового полиса.

Таким образом, при изучении документов связанных со страхованием заемщик может выяснить адресата заявления, сумму страховой премии и условия возврата денег за страховку.

КОНСУЛЬТАЦИЯ ЮРИСТА

Не нашли ответ на свой вопрос? Звоните на телефон горячей линии: 8 (800) 555-67-55 доб. 761. Это БЕСПЛАТНО!

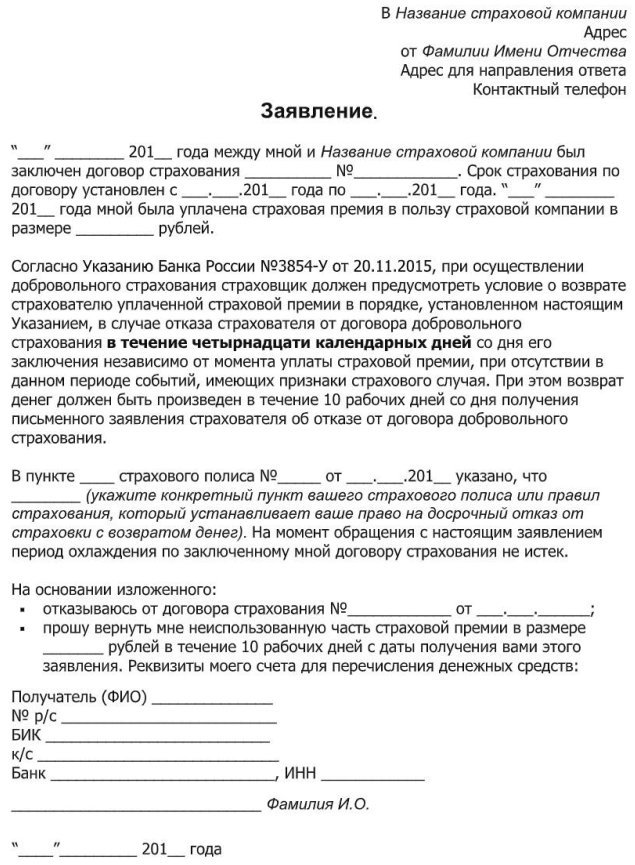

Заявление на возврат страховки СОГАЗ в течение 14 дней

Чтобы быстро и без проблем Вам вернули деньги за страховку, необходимо правильно составить отказ от договора страхования, указать достоверные сведения и приложить документы, которые требует Страховщик.

1. Указываем данные Страховщика из полиса страхования.

2. Пишем сведения о себе (заемщике): ФИО, адрес и телефон.

3. Указываем всю информацию о кредите: дату оформления, номер кредитного договора, сумму, можно указать количество месяцев и процентную ставку.

4. Выписываем данные из договора страхования: дату заключения, номер полиса.

5. Указываем размер страховой премии (см. Договор страхования).

6. Пишем свои требования. Необходимо повторить информацию из полиса страхования: дату оформления, номер полиса, размер страховой премии.

7. Т.к. возврат страховой премии происходит в безналичном порядке согласно п. 8 Полиса страхования, то пишем реквизиты на которые удобно получить возвращенные деньги.

ВАЖНО!

Реквизиты могут быть прописаны любого Банка и должны принадлежать только заёмщику.

8. Перечисляем документы, которые следует приложить к заявлению.

ВАЖНО!

Обязательно нужно сделать: копию паспорта разворот с фото и регистрацией, копию полиса страхования, копию кредитного договора.

Т.к. полис страхования заёмщик может получить только при полной единовременной оплате за страховку, то документов подтверждающих оплату больше не каких не требуется.

9. Ставим дату подачи (отправки заявления), подпись и её расшифровку.

Подается заявление на отказ от страховки в письменной форме.

Подать заявление можно либо в офис Страховой, либо отправив заказным письмом с описью вложения.

ВАЖНО!

В в Памятке к Полису указано, что подать заявление заёмщик может не только Страховщику, но и его представителю, поэтому следует уточнить варианты по телефону 8 800 100 24 24.

При обращении в офис нужно предоставить заявление в двух экземплярах с приложением. Второй экземпляр останется у заемщика с подписью и печатью Страховщика.

Важно!

ВАЖНО!

Обратиться заёмщик должен лично.

При отправке заявления заказным письмом обязательно сохраняем почтовую квитанцию и опись вложения, т.к. эти документы в случае отказа Страховой будут служить доказательством в суде.

В течение 10 рабочих дней после получения соответствующего заявления Страховщик обязан вернуть денежные средства на указанные реквизиты.

Таким образом, разобравшись в полученных документах заёмщик может самостоятельно вернуть страховую премию любого Банка, главное успеть в «период охлаждения» и не допустить возникновения страхового случая.

Отказ в возврате страховой премии в связи с досрочным погашением кредита

![]()

СОГАЗ

Магнитогорск

Страхование финансовых рисков

Между мной и Банком ВТБ (ПАО) заключён договор потребительского кредита. 29.10.2021 я выразил своё согласие на присоединение к условиям договора страхования. 27.02.2023 я обратился в АО «СОГАЗ» с заявлением о расторжении договора страхования и возврате страховой премии. Моё заявление о

возврате страховой премии не было удовлетворено.

В письме за номером СГр-00064955 от 03.03.2023 было отказано в возврате страховой премии так как мною было заявлено о наступлении события, имеющего признаки страхового случая. Поданному заявлению мною было получено письмо за номером СГ-29743, где указано что мною было заявлено о наступлении события, имеющего признаки страхового случая. Но в выплате страхового случая мне было отказано, так как данное событие не является страховым случаем.

Обращения на сайте и в личном кабинете результата не принесли. Главным доводом было что я заявил о страховом случае, а что в выплате было отказано ни кто и не учитывал. В результате направил претензию.

После отзыва, оставленного мною, на сайте Банкиру, страховая компания запросила у меня дополнительную информацию. Информацию передал 15.03.2023, но ни какого решения или ответа нет до сих пор. Заказное письмо с притензией вручено СОГАЗ г. Иваново 21.03.2023 г.

Ильдар Хабибович

Клиент страховой компании

22 марта

Оставьте отзыв

Расскажите о своём опыте использования страховых услуг

Как мы работаем с отзывами

Представитель страховой компании отвечает на отзыв

Решение проблемы на сайте

При оформлении кредита банки вынуждают заёмщиков покупать полис в своей страховой компании. Конечно, можно отказаться, но тогда ставка будет выше. Клиент «Газпромбанка» из Башкирии застраховался в другой СК и сразу же лишился выгодной ставки, так как банк посчитал это нарушением договора. Тогда мужчина подал в суд. Чем закончилось дело?

Как избавиться от допуслуг банков? Фото: yandex.ru

Как избавиться от допуслуг банков? Фото: yandex.ru

Выгодный кредит

Житель Башкирии решил взять в «Газпромбанке» потребительский кредит в 1,1 млн рублей. Ставка была 14,9% годовых. Но банк предложил скидку, если клиент оформит договор страхования. В этом случае ставка снижается до 7,9% годовых. Если же заёмщик расторгнет договор со страховой, то кредитная организация вновь повысит процентную ставку.

Мужчина согласился, и из полученного кредита, более 200 000 рублей сразу же ушло на оплату страховой премии в АО «Согаз».

После этого заёмщик воспользовался своим правом на отказ от договора в течение 14 дней и вернул деньги. При этом страховку он переоформил в другой компании — ГСК «Югория», что обошлось ему гораздо дешевле. Тем более что новая СК входила в список страховых компаний, одобренных банком. Однако «Газпромбанк» посчитал это нарушением условий договора и повысил ставку по кредиту до 14,9%. Гражданин обратился в суд.

Суд да дело

Суд первой инстанции встал на сторону клиента. Он исходил из того, что:

Кредитор не вправе увязывать процентную ставку по кредиту с обязанностью заёмщика заключать договор страхования с конкретным, указанным кредитором страховщиком.

Установив, что договор личного страхования, заключённый заёмщиком с «Югорией», соответствует критериям банка, суд признал законным требование вернуть изначальную процентную ставку в 7,9% годовых.

Однако апелляционная инстанция заняла позицию банка, доказав, что при заключении кредитного договора клиент знал о требованиях банка к страховщикам. А главное — что у «Югории» размер страховой суммы и сведения о выгодоприобретателе не соответствуют требованиям кредитора.

Клиент на этом не остановился и дошёл до Верховного суда РФ. Высшая инстанция пришла к выводу, что:

Заключая договор личного страхования с выбранной им самостоятельно страховой организацией, включённой в перечень предложенных банком, заёмщик действовал добросовестно и мог рассчитывать на применение сниженной процентной ставки.

ВС отменил решения предыдущих инстанций и направил дело на новое рассмотрение (ВС РФ, определение № 49-КГ22-23-К6).

Вывод

Заёмщик может перестраховаться в другой компании и сохранить ставку по кредиту. Банк не вправе заставить страховать жизнь у конкретного страховщика. Но важно всё правильно оформить:

- Отказаться от страховки нужно в течение 14 дней.

- Внимательно изучить кредитный договор (там могут быть требования к страховым компаниям).

- Застраховаться в другой СК в течение 30 дней.

Юристы также советуют при отказе от старой страховки сделать заявление в страховую компанию. Копию заявления также стоит направить в банк, оповещая о намерении перестраховаться.

Ещё одно заявление нужно направить уже в новую СК с предложением заключить договор. Копию заявления можно также отослать в ЦБ и в антимонопольную службу.

Эти меры защитят от необоснованных действий банка и помогут в случае судебного спора.

Рекомендуемые кредиты

![]()

Лиц. №354

Сумма

100 000 ₽ – 7 000 000 ₽ до 7 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 ₽ до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от 4%

- Срок: от 1 г. 1 мес. до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

![]()

Надежный банк!

Лиц. №1481

Сумма

30 000 ₽ – 30 000 000 ₽ до 30 000 000 ₽

Ежемесячный кешбэк от 1,5% бонусами СберСпасибо подписчикам СберПрайм+

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 30 000 ₽ до 30 000 000 ₽ до 30 000 000 ₽

- Валюта: рубли

- Ставка: от 4%

- Срок: от 3 месяцев до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

0% в первый месяц

Лиц. №1000

Сумма

100 000 ₽ – 7 000 000 ₽ до 7 000 000 ₽

С 13.03.2023г до 03.05.2023г. акция – 0% в первый месяц. Основные условия акции: 0% в первый месяц и от 4,4% со второго месяца при условии оформления страхования. Сумма кредита от 100 000 рублей до 7 млн рублей.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 ₽ до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от 4,4%

- Срок: от 6 месяцев до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 2 минут

Лиц. №650

Сумма

30 000 ₽ – 5 000 000 ₽ до 5 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 30 000 ₽ до 5 000 000 ₽ до 5 000 000 ₽

- Валюта: рубли

- Ставка: от 4,5%

- Срок: от 3 лет до 7 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: залог, поручительство

- Решение: день в день

Лиц. №902

Сумма

500 000 ₽ – 20 000 000 ₽ до 20 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 500 000 ₽ до 20 000 000 ₽ до 20 000 000 ₽

- Валюта: рубли

- Ставка: от 8,8%

- Срок: от 1 месяца до 20 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: залог, поручительство

- Решение: день в день

Оформляя кредит в Газпромбанке, Почта Банке или ВТБ, сотрудники кредитных организаций предлагают застраховаться в АО Согаз.

Страховая компания известна затягиванием сроков, большим процентом отказов в выплатах.

Можно ли оформить в Согаз возврат страховки, какие нужны документы, когда страховщик может отказать – читайте далее.

- 1 Если полис получен при оформлении потребительского кредита

- 1.1 Если банк подключил к программе коллективного страхования

- 1.2 Возможен ли возврат при досрочном погашении кредита

- 2 Как вернуть страховку по автокредиту

- 2.1 Можно ли вернуть стоимость страховки при продаже авто

- 3 Можно ли вернуть стоимость страховки по ипотеке

- 4 Какие нужны документы

- 5 Порядок возврата

- 6 В каких случаях страховая компания может отказать

- 7 Как вернуть деньги и избежать повышения процентной ставки

Если полис получен при оформлении потребительского кредита

При получении кредитной карты или потребительского кредита наличными, сотрудник банка предложит заключить один или несколько договоров страхования с АО «Согаз»:

- жизни и здоровья;

- от несчастных случаев и получения инвалидности;

- от потери источника дохода в связи с сокращением или увольнением по инициативе работодателя;

- ответственности за причинение вреда третьим лицам;

- для путешественников.

Эти виды полисов относятся к добровольным и необязательным. Однако в случае отказа от страхования, например, жизни заемщика, кредитор может повысить процентную ставку.

Вернуть деньги за эти страховки можно в течение 14 дней после получения кредитных средств. По условиям, предусмотренным дополнительным соглашениями, забрать деньги можно в полном объеме.

Отказать АО Согаз в выплате потраченных средств может только в одном случае – если до момента подачи документов произошел страховой случай и застрахованный заемщик получил выплаты.

Если банк подключил к программе коллективного страхования

Вместо индивидуальной страховки сотрудник банка может предложить подключиться к программе коллективного страхования. При этом заемщик на руки получит не полис, а дополнительное соглашение, где страхователем будет указана кредитная организация, а клиент банка – застрахованным.

Отказаться от такой страховки сложнее. Заявление придется подавать в банковскую организацию.

Забрать потраченные средства полностью не получится – кредитор перечислит страховые взносы, но не выплатит удержанную комиссию за подключение к программе.

Возможен ли возврат при досрочном погашении кредита

Согласно ст.958 ГК РФ, вернуть деньги после досрочной выплаты долга можно только в случае, если такая возможность предусмотрена условиям договора, Правил страхования, дополнительных соглашений.

Если банк оформил страховку на стандартных условиях, забрать страховые взносы при досрочной выплате займа нельзя.

Как вернуть страховку по автокредиту

Если собственных средств на покупку автомобиля не хватает, и заемщик обращается в банк для оформления целевого кредита, сотрудник кредитного отдела предложит оформить несколько страховок:

- жизни и здоровья;

- ОСАГО и/или КАСКО.

При этом право собственности на приобретаемый автомобиль перейдет к заемщику только после выплаты долга. До этого момента транспортное средство будет оставаться в залоге у кредитора.

Отказаться от страховки и забрать деньги можно только по первому полису в течение 14 дней с момента получения полиса.

Согласно законодательству, выполнить требование кредитной организации и оформить ОСАГО или КАСКО – обязанность заемщика.

Можно ли вернуть стоимость страховки при продаже авто

Вернуть часть страховых взносов, уплаченных за полис ОСАГО или КАСКО можно только при одном условии – если меняется собственник в связи с продажей авто.

Решив продать автомобиль, купленный в кредит, выполните следующую последовательность действий:

- Предупредите о решении банк и страховую компанию.

- Посетите офис банка и страховщика вместе с будущим владельцем для подачи документов.

- Если банковская организация одобрила смену заемщика, подготовьте договор купли-продажи и заявление на выплату остатка страховой премии за неиспользованный период.

- Подайте документы.

- Дождитесь перевода денег на банковский счет.

Если автокредит погашен досрочно, для получения части стоимости ОСАГО или КАСКО достаточно оповестить страховую компанию о расторжении договора и смене собственника.

Можно ли вернуть стоимость страховки по ипотеке

Согласно ФЗ «Об ипотеке», при покупке квартиры в кредит клиент банка обязан застраховать:

- приобретаемое жилье, которое до момента выплаты долга останется в залоге у кредитора;

- собственную жизнь и здоровье.

Отказаться от оформления этих видов страховок нельзя. Исключение – если заем был выплачен досрочно или будущий собственник решил оформить рефинансирование в другом банке.

В этих случаях можно рассчитывать на частичный возврат страховой премии с учетом неиспользованного периода действия полиса.

Какие нужны документы

Перечень необходимых документов зависит от срока подачи заявления и вида кредитования. Чтобы отказаться от страховки в течение 14 дней, подготовьте:

- Заявление. Можно написать в свободной форме, скачать типовую форму на сайте АО Согаз или получить в офисе.

- Копию страхового договора, полиса.

- Копию паспорта страхователя (страница с Ф. И. О. и пропиской).

- Банковские реквизиты.

- Документы, подтверждающие оплату страховой премии (квитанции, чеки, платежные поручения).

Чтобы получить остаток уплаченных средств за неиспользованный период после досрочного погашения автокредита или ипотеки, дополнительно потребуется справка из банка об отсутствии задолженности.

Порядок возврата

Документы можно подать двумя способами:

- Лично, в офисе страховой компании. Уточнить адрес ближайшего представительства можно на сайте АО Согаз. Заявление оформляется в двух экземплярах: по одному для страховщика и страхователя. На экземпляре заявителя сотрудник компании должен поставить дату приема и номер входящего заявления.

- Отправив через Почту России. К заказному письму необходимо приложить опись, указав перечень документов.

С момента получения заявления у страховщика есть 10 дней на ответ и оформление возврата.

В каких случаях страховая компания может отказать

Заемщик-страхователь получит отказ, если:

- были выплаты по страховому случаю;

- договор был оформлен на 5 и более лет, и страхователь получил вычет НДФЛ;

- с момента получения кредитной карты, потребительского кредита прошло более 2 недель;

- заявление подано после досрочного возврата долга, но условиями Правил страхования и дополнительными соглашениями не предусмотрен возврат страховых взносов.

В последнем случае можно попытаться вернуть деньги в судебном порядке.

Как вернуть деньги и избежать повышения процентной ставки

Если при оформлении потребительского кредита, автокредита или ипотеки, сотрудник банка настаивает на оформлении страховки. Увеличить шансы на возврат в случае досрочного возврата долга поможет следующая инструкция:

- Уточните названия страховых компаний, которые прошли аккредитацию в кредитной организации.

- Сравните условия договора, тарифы, правила возврата при досрочном отказе от страховки.

- Предложите сотруднику банка оформить полис в выбранной страховой компании.

- Получите кредит.

- Верните долг досрочно.

- Подайте заявление на досрочное расторжение договора страхования.

- Получите деньги.

К сожалению, при рассмотрении исков к АО Согаз суды выносят решение об отказе в выплатах при досрочном погашении кредита. Поэтому описанный выше способ позволит сократить расходы на оплату взносов и увеличит шансы на возврат денег.

Согласно последним статистическим данным Центробанка, на долю банков приходится менее трети проданных страховок. При этом они получают львиную долю общей прибыли в этом сегменте рынка. Всё дело в размере комиссии — за нее и ломаются копья

Поделиться

Страхование заемщика при выдаче кредитов приносит банкам сверхприбыль. Если обратиться за этой услугой к сторонней, а не дружественной банку организации, это, как правило, выходит значительно дешевле. Поэтому убедить заемщика застраховать кредит пытаются любыми способами: выгодной процентной ставкой, угрозой невыдачи кредита. Правозащитник Василий Черепанов разобрался, каким образом при небольшой доле банков на рынке страхования их прибыль оказывается больше, чем у страховых компаний. Наши коллеги из NGS.RU приводят его умозаключения, основанные на реальной практике, в авторской колонке. Далее — от первого лица.

Всем привет! Это Василий Черепанов, а эта статья спасет ваши деньги.

Сразу отмечу, что, если вы попадетесь на уловку банка, о которой пойдет речь, вам никто не поможет. Суд, финансовый уполномоченный будут бессильны и скажут, что всё по закону. Но в статье я докажу, что, если знать, где тонкое место, эта схема становится выгодной не банку, а заемщику.

Итак, банки в очередной раз пытаются обогатиться за счет заемщиков — людей, которые и так испытывают финансовые трудности. На этот раз — с помощью уловок со страхованием жизни и здоровья при кредитовании.

Заемщик, приходя в банк, попадает в следующую ситуацию. Ему предлагают две процентные ставки: базовую и пониженную. Пониженная действует при условии заключения договора страхования. Заемщик не хочет страховаться, но он хочет пониженную процентную ставку, и поэтому страхуется. Важно понимать, что причина, а что — следствие.

Давайте посмотрим, как это выглядит в пакете документов одного из банков.

Процентная ставка всегда определяется разделом 4 анкеты-заявления. Банк предупреждает, что с прекращением договора страхования проценты по кредиту возрастут

Скриншот: Василий Черепанов

Поделиться

Мы видим, что банк предлагает ставку 19,9% при заключении договора страхования жизни и 23,9% — без указанной страховки. Теперь посмотрим, какие договоры страхования заключил заемщик.

Большинство потребителей и не догадываются, что не просто страхуются, а еще и перестраховываются. Банку такая невнимательность на руку

Скриншот: Василий Черепанов

Поделиться

Их два: «Страхование жизни» стоимостью 8904 рубля и «Страхование здоровья» за 65 325 рублей.

Зачем банку понадобилось дробить страховку на две? Кто давно в теме, знает, что раньше банк страховал жизнь и здоровье одним полисом.

Дело в том, что 1 сентября 2020 года законодатель ввел правило, согласно которому при досрочном погашении кредита можно вернуть часть страховой премии пропорционально неиспользованному периоду. Но не любой страховки, а только той, которая обеспечивает исполнение кредитного договора.

В нашем примере это страхование жизни стоимостью 8904 рубля.

А страхование здоровья за 65 325 рублей с кредитным договором вообще никак не связано и заключается заемщиком как бы просто так. Отмечу, что напрямую в страховой компании такая услуга стоила бы на 80% дешевле. Очевидно, что сделано это с единственной целью: не возвращать большую часть страховой премии при досрочном погашении кредита. Что и происходит на практике. Вот ответ страховой компании на заявление клиента с просьбой вернуть сумму страховки в связи с досрочным погашением кредита.

В банке вам могут сказать, что без страхования вам откажут в выдаче кредита. В страховой же компании впоследствии заверят, что страхование не является обязательным условием одобрения кредита, что это самостоятельная услуга, действие которой не прекращается с досрочным погашением обязательств

Скриншот: Василий Черепанов

Поделиться

Указанное решение вам не оспорить ни у финансового уполномоченного, ни в суде. Практика в настоящий момент однозначная.

При этом надо обратить внимание на следующее. Банк при заключении кредитного договора будет настаивать на том, что обе страховки необходимы для понижения процентной ставки и что при досрочном погашении кредита возможно будет вернуть часть страховой премии по обеим страховкам, что является неправдой. Излюбленный прием: на словах обещать одно, а в договоре прописать другое.

Мотивация сотрудников банков понятна. По моим сведениям, 80% от страховой премии возвращается в банк в качестве комиссии от страховой компании. Этим комиссионным вознаграждением банк охотно делится со своими сотрудниками.

Почему я считаю эту схему обманом? Потому что ни один заемщик не заключил бы второй, дорогой, договор страхования, если бы банк ему прямо сказал, что для получения пониженной процентной ставки требуется лишь одна страховка.

Можно перехитрить банк на его же поле. Как известно, от любой страховки можно отказаться в первые 14 дней с момента заключения — это так называемый период охлаждения. С этим проблем по общему правилу не возникает, денежные средства возвращаются страховой компанией.

Поскольку у вас нет необходимости заключать оба договора страхования для получения пониженной ставки, то от одного из них вы можете без вреда отказаться. Надо лишь понять, какой нужен, а какой нет.

В нашем примере для получения пониженной процентной ставки клиент должен был заключить только договор страхования жизни стоимостью 8904 рубля, а от страхования здоровья стоимостью 65 325 рублей мог отказаться в период охлаждения и получить профит в виде пониженной ставки всего за 8 тысяч рублей.

Немного внимательности и осведомленности — и схема по обогащению банка превращается в тыкву. Ведь банк получает прибыль, только если заключены оба договора страхования. С одной страховкой в плюсе остается заемщик.

Теперь давайте посмотрим ту же схему у другого крупного банка. Изучаем анкету-заявление:

Стандартная ставка одна, ставка при покупке страховки — другая, а требования к страховке — совсем в другой части анкеты

Скриншот: Василий Черепанов

Поделиться

Раздел 4 анкеты говорит о том, что стандартная процентная ставка составляет 14,5%, в случае заключения договора страхования банк делает скидку и уменьшает ставку до 10,5%. При этом указано, что страховать необходимо жизнь и здоровье.

Потребителю дают на подпись два договора страхования, схожие по названиям и целям. Подробно уловку с двумя страховками мы разбирали в этом материале

Скриншот: Василий Черепанов

Поделиться

Аналогично с первым примером банк заключает два страховых полиса. Один — по программе «Страхование жизни и здоровья + защита от потери работы» стоимостью 56 316 рублей. Второй — по программе «Страхование жизни и здоровья» за 8518 рублей. Обратите внимание: в первом и во втором случае страхуется жизнь и здоровье.

В разделе 4 банк не указывает точные характеристики страхового договора, необходимые для того, чтобы получить пониженную ставку. Но есть указание, что вся необходимая информация находится в пункте 19 анкеты. Банк намеренно запутывает своего клиента.

Предлагаю вам самим посмотреть пункт 19 анкеты и попробовать определить, какая страховка нужна была для получения пониженной ставки, а от какой вы могли отказаться и всё равно получить пониженную ставку. Правильный ответ на этот вопрос позволил бы вам сэкономить 56 тысяч рублей, будь вы на месте заемщика.

привязана к кредиту, а от какой можно отказаться сразу после его получения без снижения процентной ставки")

Ребус от автора колонки в качестве бонуса. Нужно понять, какая страховка (дешевая или дорогая) привязана к кредиту, а от какой можно отказаться сразу после его получения без снижения процентной ставки

Скриншот: Василий Черепанов

Поделиться

А теперь правильный ответ: в пункте 19 указано, что для получения скидки необходимо застраховать следующие риски:

- страховой риск «Смерть Застрахованного (Заемщика) в результате несчастного случая в течение срока страхования»;

- страховой риск «Установление Застрахованному (Заемщику) инвалидности 1-й группы в результате несчастного случая в течение срока страхования».

В дорогой страховке прямо указано, что по рискам «Смерть Застрахованного» и «Инвалидность Застрахованного» не признаются страховыми случаями события, наступившие в результате любых несчастных случаев (внешних событий).

При заключении договора страхования важно разобраться, как исполнитель трактует значение словосочетания «страховой случай»

Скриншот: Василий Черепанов

Поделиться

Поскольку нет указания на несчастные случаи, дорогая страховка не обеспечивает кредитный договор, не влияет на получение скидки и от нее можно и нужно было отказываться в период охлаждения. Да, сложно, но согласитесь — раскусить вполне реально, если знаешь, где и что смотреть.

Выводы

Банки всегда пытаются заработать на своих клиентах, играя в серой зоне. Вроде по закону всё чисто, но в итоге клиенты чувствуют себя обманутыми.

Если знаешь, где тонкое место, оружие банка можно применить против него.

Приходя в банк, всегда помните, что вы — источник дохода и банк ни перед чем не остановится, чтобы его увеличить.

Ранее НГС рассказал историю клиентки банка, которая отсудила 225 тысяч за присвоенную мошенником страховку. Аферисты от лица девушки по поддельному паспорту расторгли страховку и получили 147 тысяч рублей.