В этом уроке мы рассмотрим отражение в 1С:Бухгалтерии 8.3 (редакция 3.0) операций с корпоративными картами.

Корпоративной называется банковская карта, привязанная к карточному счёту организации.

Корпоративной называется банковская карта, привязанная к карточному счёту организации.

Обычно организация заводит специальный карточный счёт в банке и привязывает к этому счёту нужное количество банковских карт, которые называются корпоративными.

На этот карточный счёт организация переводит средства со своего основного расчётного счёта, а сотрудники организации, которым выданы корпоративные карты, снимают деньги с этих карт себе под отчёт.

Затем сотрудники отчитываются о расходовании средств снятых по корпоративным картам при помощи авансовых отчётов.

Плюсы корпоративных карт очевидны:

- сокращаются расходы и время на выдачу денежных средств под отчёт

- снижается риск потери наличных денежных средств

- появляется возможность снимать средства с карты в нужной валюте (незаменимая вещь при заграничных командировках)

- появляется контроль за расходованием средств онлайн (например, при помощи мобильного приложения)

- появляется возможность устанавливать лимиты как для карточного счёта в целом, так и для корпоративных карт в частности

- появляется возможность совершать покупки в интернете

Требования при работе с корпоративными картами:

- средства, снятые с карт не могут быть использованы для расчётов с сотрудником по оплате труда и вообще для каких-либо выплат социального характера

- с банком заключается договор о выпуске и обслуживании корпоративных карт, к которому прилагается список сотрудников, которые будут пользоваться этими картами

При этом, как поправила меня одна из читательниц, возможно снятие наличных по корпоративной карте с их внесением в кассу для выдачи заработной платы.

Напоминаю, что это урок и вы можете смело повторять мои действия в своей базе (лучше копии или учебной), главное чтобы версия базы была 1С:Бухгалтерия 8.3, редакция 3.0.

Оглавление

- Организация пополняет карточный счёт, к которому привязаны корпоративные карты сотрудников

- Сотрудники снимают деньги с корпоративных карт, привязанных к карточному счёту организации

- Банк взимает комиссию за снятие наличных по корпоративной карте

- Сотрудник отчитывается за потраченные деньги, снятые по корпоративной карте

- Дополнения от читателей

Для работы с карточным счётом в бухгалтерии используется счёт 55 «Специальные счета в банках».

Дт 55.04 Кт 51 Перевели деньги с основного расчётного счёта на карточный. Дт 71 "Иванов" Кт 55.04 Сотрудник Иванов снял деньги по корпоративной карте под отчёт. Дт 91.02 Кт 55.04 Комиссия банка за снятие наличных. Дт 20 Кт 71 "Иванов" Сотрудник Иванов отчитался об использовании денежных средств.

Посмотрим теперь эти же операции в «тройке» (1С:Бухгалтерия 8.3, редакция 3.0).

Организация пополняет карточный счёт, к которому привязаны корпоративные карты сотрудников

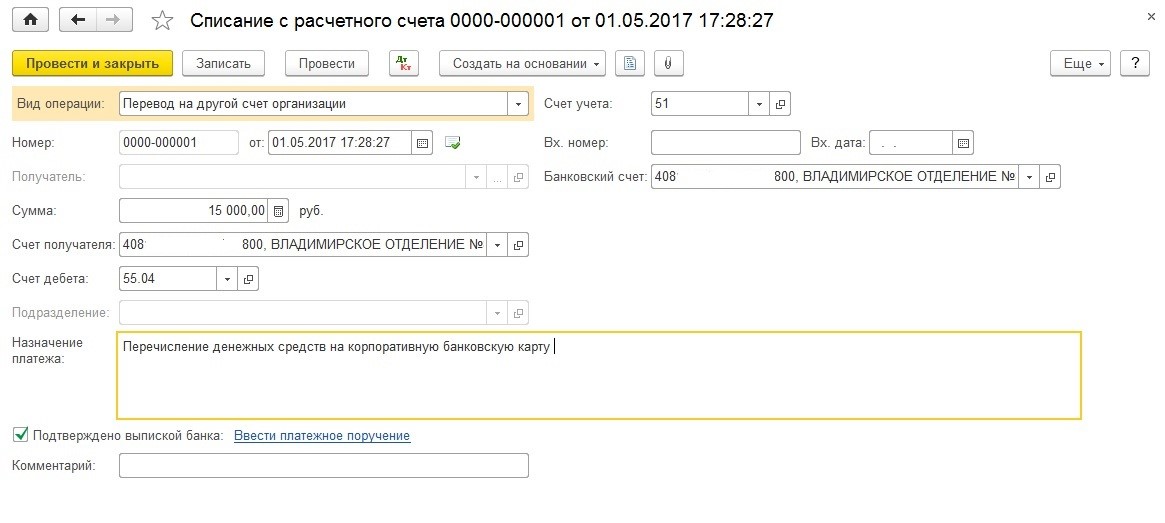

Перевод денежных средств с основного расчётного счёта организации на карточный оформляется обычным списанием с расчетного счета.

Заходим в раздел «Банк и касса» пункт «Банковские выписки»:

Создаём документ «Списание с расчетного счета»:

Указываем вид операции «Перевод на другой счет организации», наш карточный счёт и бухгалтерский счет 55.04.

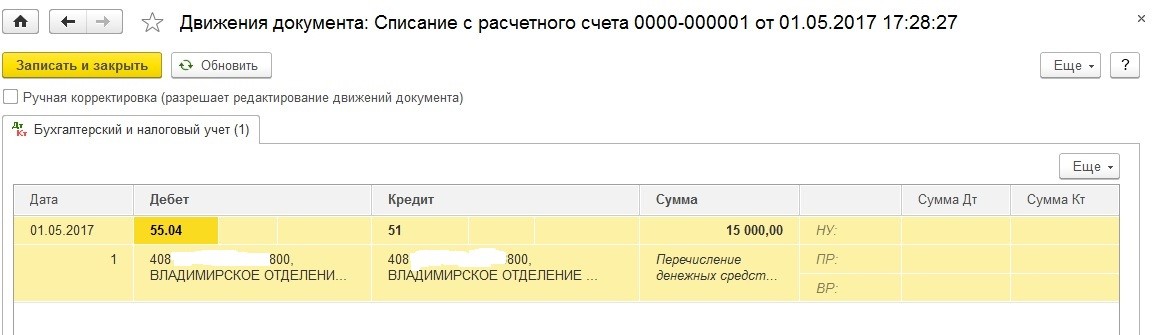

Проводим документ:

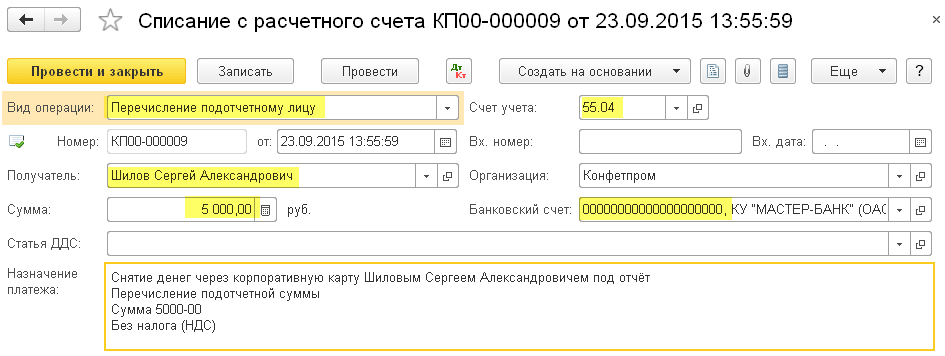

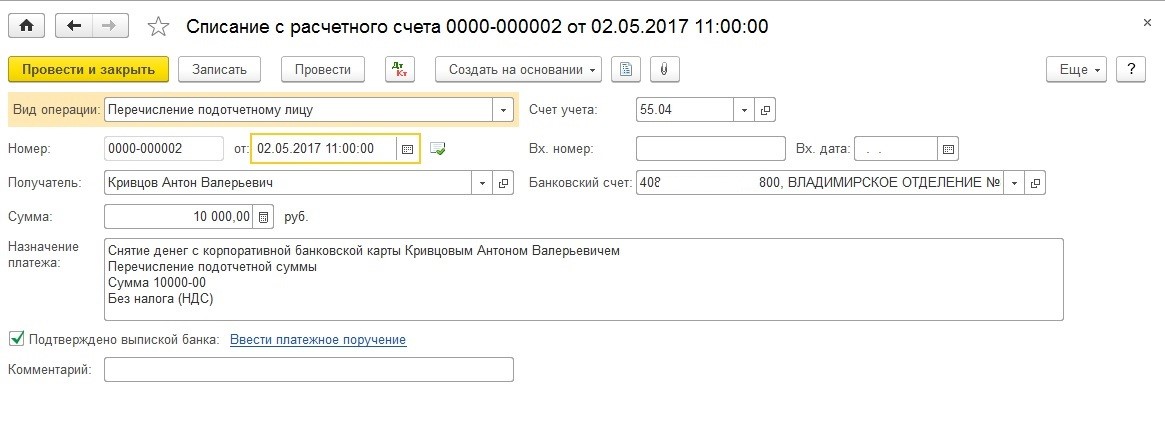

Сотрудники снимают деньги с корпоративных карт, привязанных к карточному счёту организации

Снятия денег сотрудником через корпоративную карту отображается тем же документом списания с расчетного счета.

Указываем вид операции «Перечисление подотчетному лицу»; в качестве счета указываем 55.04 и наш карточный счет; в качестве получателя (подотчетного лица) выступает держатель карты:

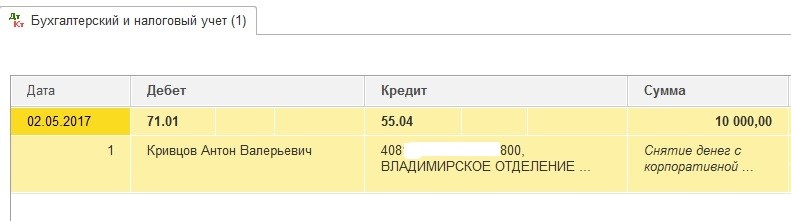

Проводим документ:

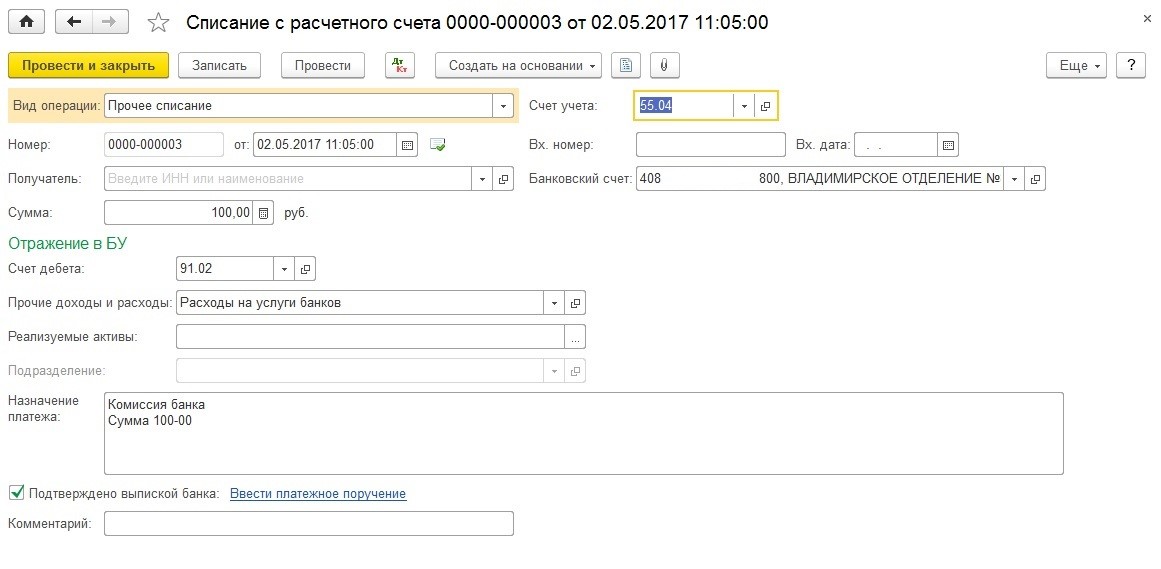

Банк взимает комиссию за снятие наличных по корпоративной карте

В момент снятия сотрудником наличных по корпоративной карте банк удержит комиссию. Эта комиссия также оформляется документом списания с расчётного счёта:

Проводим документ:

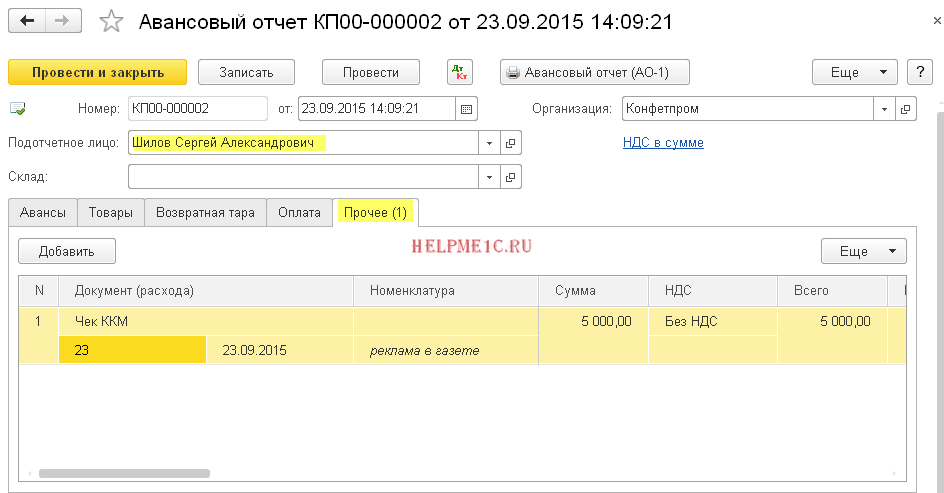

Сотрудник отчитывается за потраченные деньги, снятые по корпоративной карте

И, наконец, снявший под отчет деньги сотрудник обязан по ним отчитаться — приложить оправдательные документы.

В бухгалтерии эта операция отражается документом «Авансовый отчет».

Заходим в раздел «Банк и касса» пункт «Авансовые отчеты»:

Создаём новый документ:

Проводим его:

Вот так легко и просто можно работать с корпоративными картами в 1С:Бухгалтерия 8.3, редакция 3.0.

Мы молодцы, на этом всё ![]()

Кстати, подписывайтесь на новые уроки… ![]()

Дополнения от читателей

Бухгалтер Ольга Климова поделилась ценными дополнениями к статье — я с удовольствием публикую их для всех читателей.

В очень небольших организациях корпоративная именная карта может открываться прямо к основному расчетному счету. Сбербанк, например, активно практикует это для микропредприятий. И тогда учет ведется без использования счета 55 и «Списания с расчетного счета». Сотрудник просто обналичивает деньги через банкомат или расплачивается карточкой: Дт 71 Кт 51.

Цитата из статьи: «… Организация пополняет карточный счёт, к которому привязаны корпоративные карты сотрудников … Создаём документ ‘Списание с расчетного счета’ …».

Удобнее всё-таки создать сначала ‘Платежное поручение’, выгрузить его в банк и тем самым осуществить реальный перевод денег, а не только проведение в 1с. А уже потом на основании него сделать ‘Списание с расчетного счета’. К сожалению, далеко не все бухгалтеры-операторы четко понимают разницу между ‘Платежным поручением’ и ‘Списанием с расчетного счета’, и зачем вообще всё это нужно.

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Бизнес-карта: как операции по ней отражаются в учете

Банковскими картами пользуются и физлица, и организации. В отличие от физлиц, организации должны отражать операции по картам в бухгалтерском учете. Рассказываем, как это сделать.

Преимущества использования корпоративных карт

Бизнес-карта – это платежный инструмент, привязанный к расчетному счету компании или ИП. Если генеральный директор или работник расплатится такой картой в магазине или любом другом месте, деньги спишутся с расчетного счета организации.

Удобство в том, что деньги за покупку списываются с расчетного счета мгновенно и без каких-либо комиссий.

Корпоративную карту также используют для выдачи сотрудникам подотчетных средств на командировочные или хозяйственные расходы, связанные с закупкой товаров или услуг. Но руководитель или предприниматель должен утвердить внутренние правила использования бизнес-карт. Надо создать положение о картах в компании и указать круг лиц, использующих карты, порядок передачи карт и систему отчетности.

Плюсы использования бизнес-карт:

-

Не придется заранее переводить деньги с основного расчетного счета на счет карты.

-

Деньги с расчетного счета, к которому привязана карта, не зависят от длительности платежного дня и доступны в любое время.

-

Директору или бухгалтерии легко контролировать траты сотрудников с расчетного счета.

Кто может пользоваться корпоративной картой

ИП может пользоваться бизнес-картой для оплаты личных нужд, как обычной дебетовой картой. Можно совершать любые покупки. При этом, если ИП применяет налоговый режим УСН 15% «Доходы минус расходы», понесенные на нужды бизнеса затраты снижают налоговую базу.

Юридические лица могут оплачивать бизнес-картой корпоративные покупки: канцелярские расходы, ГСМ, онлайн-сервисы и услуги. Можно снимать или вносить деньги через банкомат.

Бизнес-карты для сотрудников используют, чтобы выдавать подотчетные деньги. Руководитель или ИП могут контролировать расходы по карте в личном кабинете. А при необходимости можно установить лимиты на оплату и снятие наличных.

Проводки по операциям с корпоративными картами

Для учета операций по такой карте обычно используется счет 51. При оплате сотрудником товаров и услуг деньги с 51-го счета направляются напрямую в его подотчет:

Д 71 – К 51.

В дальнейшем работник приносит авансовый отчет по этим тратам с приложением подтверждающих документов. Здесь возникают стандартные проводки по закрытию подотчета:

Д 10, 41, 20, 26 – К 71.

Счет дебета зависит от того, что именно закупал сотрудник.

Часто этот сотрудник – руководитель организации. Он тратит деньги с расчетного счета по своему усмотрению и, вероятно, на собственные нужды. В таких случаях деньги тоже относят на 71 счет в подотчетные средства директора.

Бизнес-карта для ИП и юридических лиц с бесплатным обслуживанием. Привязана к расчетному счету. Предназначена для бизнес-расходов и личных трат ИП.

Выпустить карту

Бизнес-карта привязана к отдельному расчетному счету

Существует еще один вид корпоративных банковских карт – когда к карте открыт отдельный счет. При необходимости организация перечисляет деньги со своего расчетного счета на счет карты. Этими деньгами и распоряжается работник, которому выдана карта.

Как правило, для таких карт используется счет 55 «Специальные счета в банках». Тогда проводки по подотчету будут гораздо сложнее.

Корпоративная карта Тинькофф Бизнеса привязана к расчетному счету организации, поэтому учет операций по такой карте происходит в упрощенном варианте – с расчетного счета напрямую подотчет.

В случае, когда к бизнес-карте открывается отдельный расчетный счет, проводки по операциям с картой будут такими.

Сначала деньги перечисляются на карточный счет:

Д 55 – К 51.

Работник может снять эти деньги в банкомате:

Д 71 – К 55.

Если при этом он принес деньги и сдал в кассу организации, то проводка будет такой:

Д 50 – К 71.

Деньгами в своей кассе в дальнейшем распоряжается организация.

Может быть, что наличку работник снял, а до кассы не донес: сразу пошел оплачивать нужные организации товары и услуги. В этом случае проводок по кассе не производится, ведь деньги в кассу не поступали. Снятие денег в банкомате просто отражается проводкой:

Д 71 – К 55.

В дальнейшем работник приносит авансовый отчет и закрывающие документы. Его подотчет закрывается, как описано выше.

За пользование картой, как и по операциям по расчетному счету, банк может выставлять комиссию и списывать ее с карточного счета. В этом случае проводки будут аналогичными проводкам по расчетному счету:

Д 91 – К 55.

Если бизнес-карта кредитная, то будут дополнительные операции по обслуживанию кредитных денег на ней.

Когда перечисление на карту производится за счет средств банка, возникает операция:

Д 55 – К 66.

Начисленные за пользование кредитными деньгами проценты на карте отражаются в составе прочих расходов:

Д 91 – К 55.

Погашение кредитных средств отражается проводкой

Д 66 – К 55.

Чаще всего это происходит в сумме обязательного платежа по карте в рамках кредитных отношений с банком.

Бизнес-карта от Тинькофф Бизнеса всегда под рукой, привязана к расчетному счету и обеспечивает моментальное списание денег за покупку товаров или услуг. Чтобы расходы сотрудников по корпоративной карте были всегда под контролем, можно установить лимиты на оплату и снятие наличных.

Заявка на выпуск карты

Учет выдачи карты

При выдаче карты работнику может возникнуть вопрос, нужно ли эту операцию отражать в учете. Здесь есть две точки зрения.

Первая: поскольку карта – собственность банка, то не нужно. Учету подлежат только деньги, которые на ней находятся, ведь именно они – собственность организации. При этом никто не мешает вести, скажем, журнал учета выдачи карт сотрудникам или другой аналогичный внутренний документ.

Вторая: нужно отражать бизнес-карту на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение».

Стоимостная оценка может быть небольшой и отражать скорее факт пользования картой. Например, в размере 1 ₽. Выбор методики учета остается за организацией.

Бизнес-карты в командировках

Когда работника направляют в командировку, можно оформить и выдать ему корпоративную карту. Однако использование бизнес-карты в организации стоит регламентировать локальным нормативным актом.

В этом случае сотрудник оплачивает картой расходы на свой проезд и проживание, а также возможные дополнительные траты.

Размер суточных будет определяться исходя из количества дней командировки и установленного в организации лимита суточных. Стандартный размер суточных при поездках по России составляет 700 ₽ в день. Организация может увеличить этот лимит по своему усмотрению, но с суммы, превышающей 700 ₽ в день, нужно удерживать с работника НДФЛ.

По потраченным деньгам сотрудник по возвращении из командировки должен отчитаться – предоставить авансовый отчет с документами.

Для заграничной поездки руководителю или сотруднику можно выпустить к валютному счету организации бизнес-карту «Мир». Бизнес-карта выпускается только в валюте счета, к которому она привязана. Стоит учитывать, что карты «Мир» принимают не во всех странах.

Реклама: АО «ТИНЬКОФФ БАНК», ИНН: 7710140679

Корпоративная карта в БП 3.0

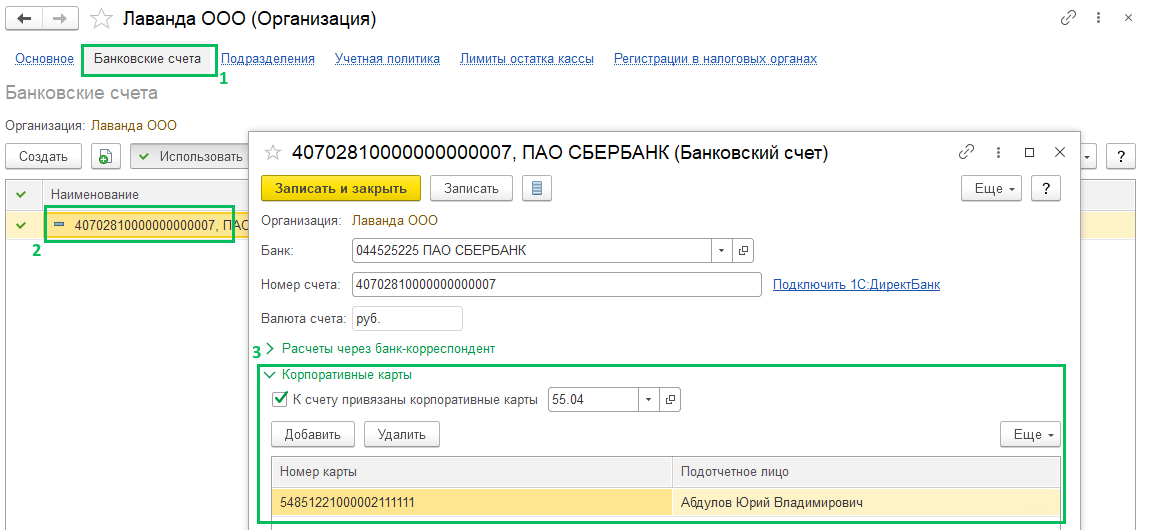

Если работникам организации выданы корпоративные банковские карты, то они могут оплачивать товары, работы и услуги в интересах организации, а также производить снятие наличных денежных средств. Для того, чтобы отражать в базе движения денег по корпоративным картам, пройдите в раздел Главное – Организации, провалитесь в карточку организации во вкладку Банковские счета. Провалившись в карточку банковского счета, в блоке Корпоративные карты установите флаг К счету привязаны корпоративные карты. При этом необходимо указать счет учета:

51 – если карта выпущена к расчетному счету организации;

55.04 – если карта выпущена к специальному карточному счету организации.

В табличную часть ниже по кнопке Добавить укажите номер карты и подотчетное лицо, оно будет фигурировать в проводках.

Не забудьте записать изменения.

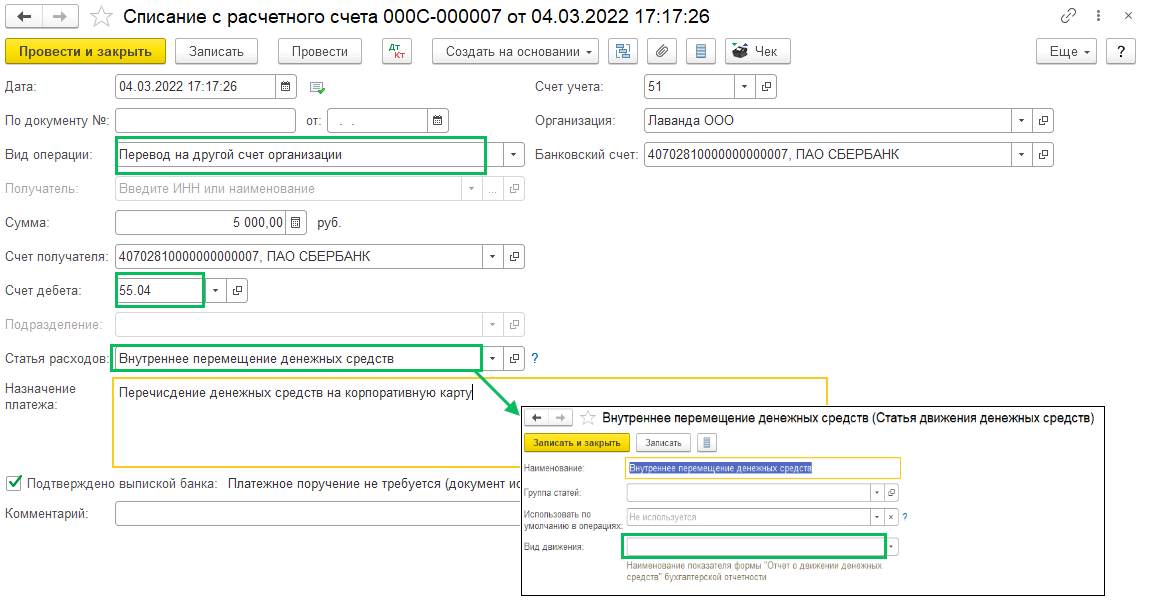

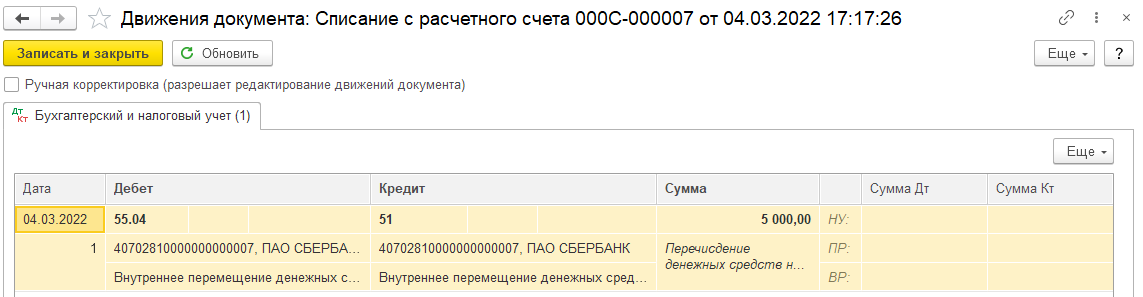

Перечисление с расчетного счета денег на корпоративную карту осуществляется документом Списание с расчетного счета

(Банк и касса – Банковские выписки – Списание) с видом операции Перевод на другой счет организации. В поле Счет получателя выберите тот расчетный счет, к которому установили корпоративную карту. В поле Статья расходов выбирается Внутреннее перемещение денежных средств, в котором пустое поле Вид движения.

Проводки по документу:

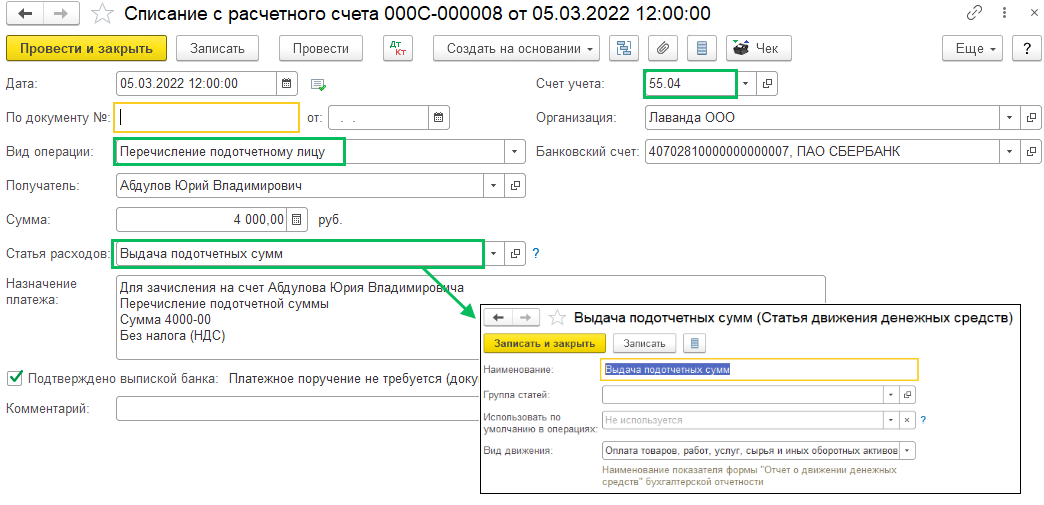

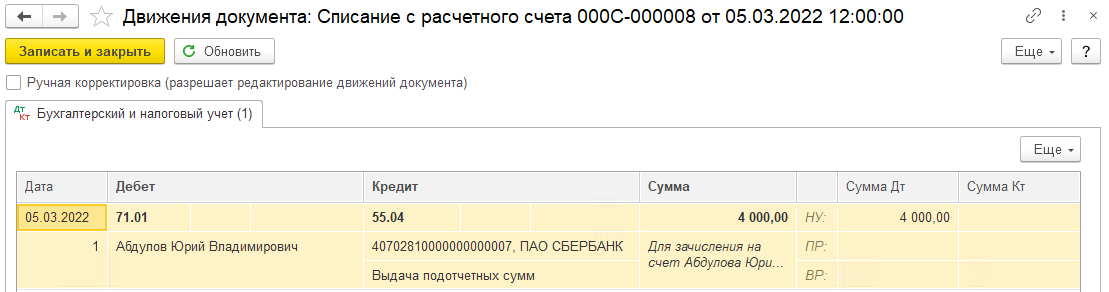

Снятие сотрудником наличных с корпоративной карты или оплата картой товаров, работ или услуг отражается документом Списание с расчетного счета с видом операции Перечисление подотчетному лицу. Получатель

– сотрудник, Статья расходов – Выдача подотчетных сумм.

Проводки по документу:

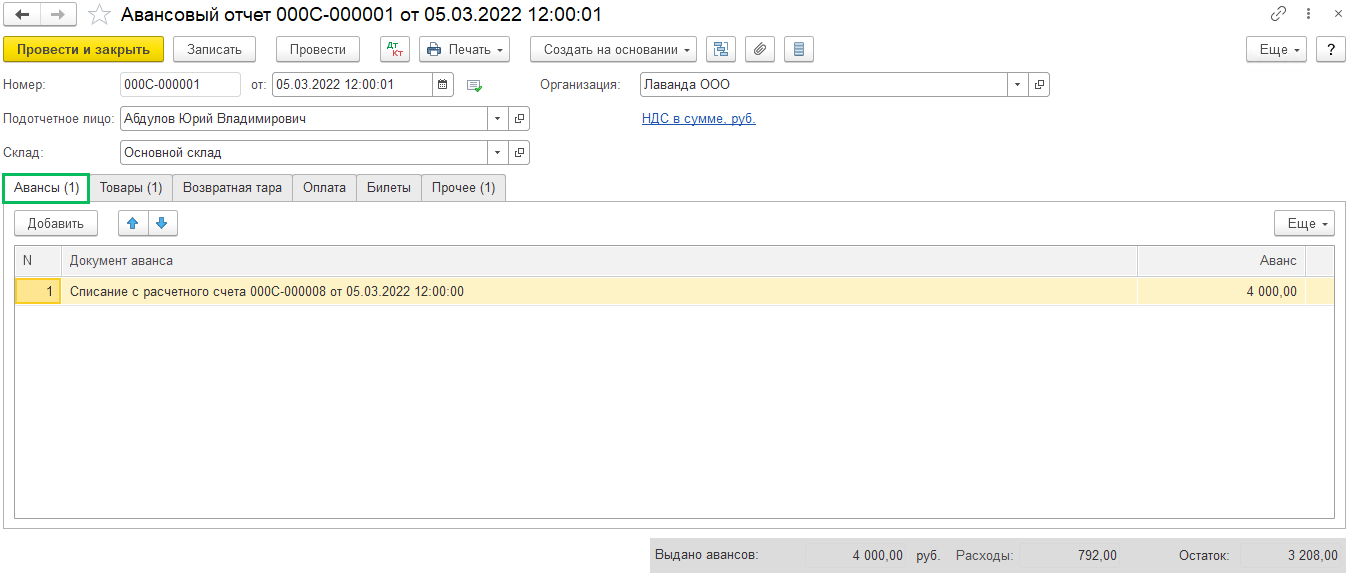

После расходования денежных средств с корпоративной карты сотрудник отчитывается за них и в базе составляется документ Авансовый отчет (раздел Банк и касса). В шапке укажите дату, подотчетное лицо и склад оприходования, если сотрудник приобретал ТМЦ для организации. По гиперссылке НДС в сумме можно указать тип цен, способ отражения НДС.

Во вкладке Авансы

подтяните Списание с расчетного счета (которым было произведено списание с корпоративной карты денег), можно сразу несколько документов добавить.

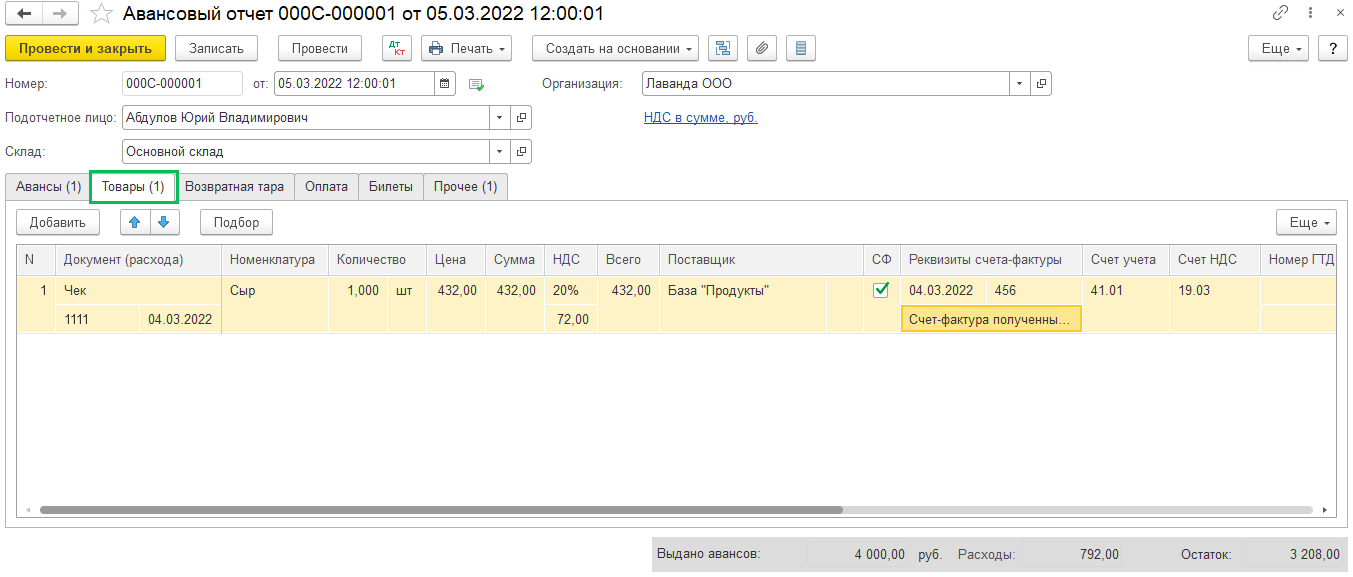

На закладке Товары

укажите приобретенные сотрудником ТМЦ, в поле Документ (расхода) укажите чек, его номер и дату. Если были получены счета-фактуры, то поставьте соответствующую галку и укажите реквизиты счетов-фактур. Если в чеке НДС выделен, но счета-фактуры от поставщика нет, то в колонке НДС укажите % НДС.

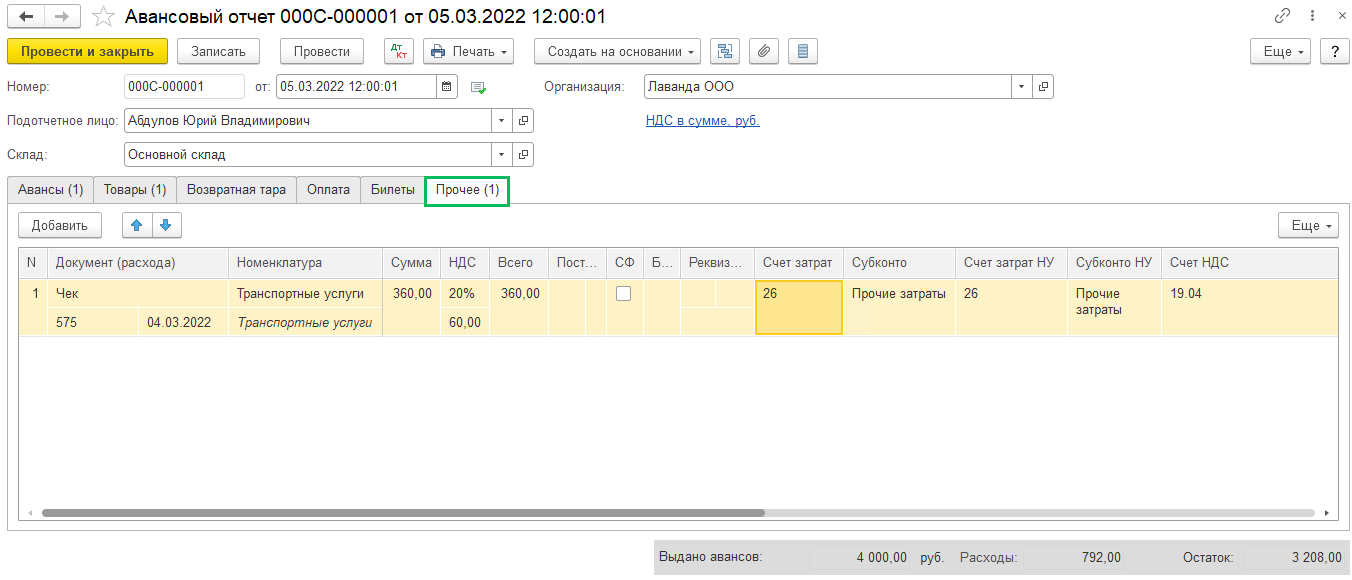

Во вкладке Прочие

отражаются оплаченные сотрудником услуги и прочие затраты, в том числе суточные.

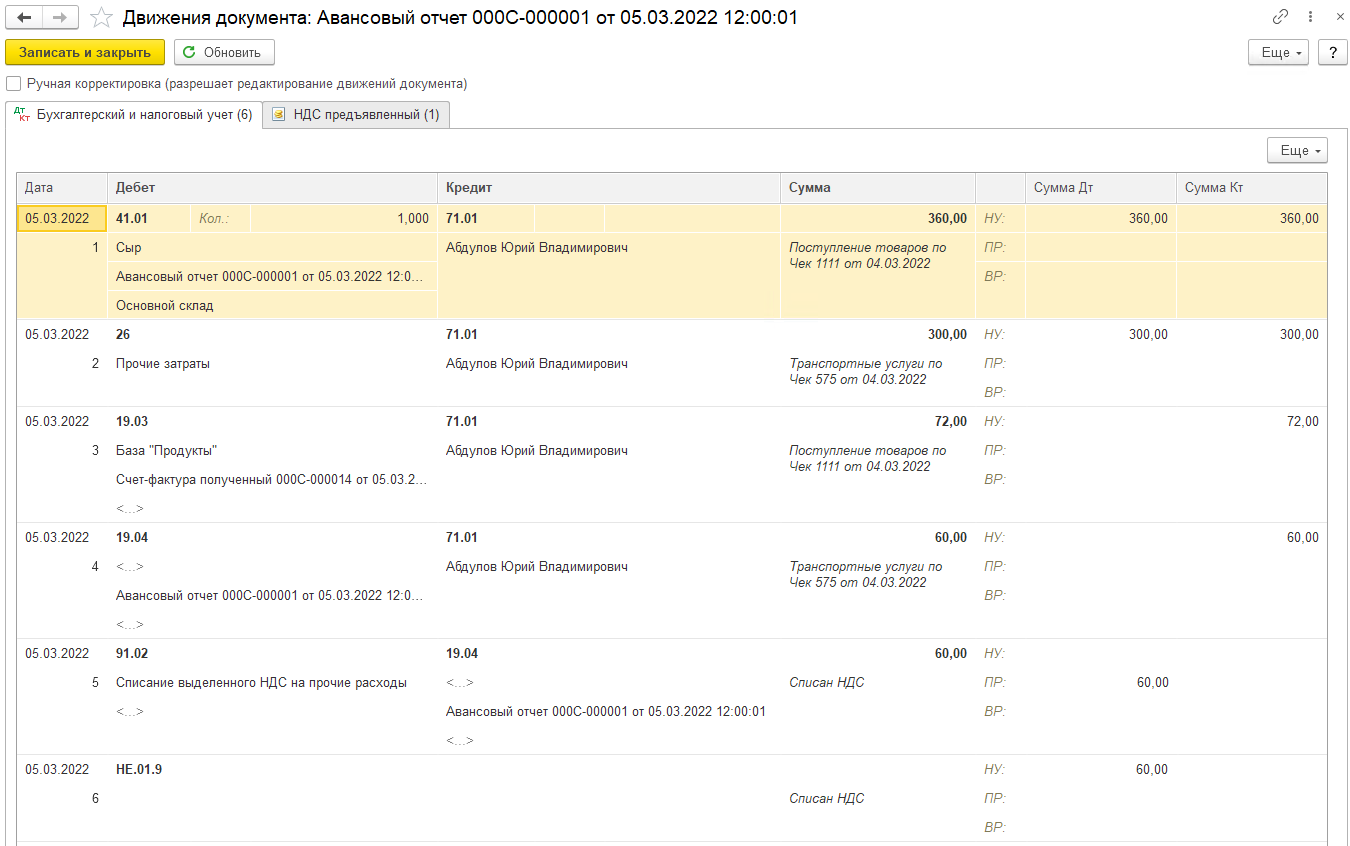

Проводки по документу:

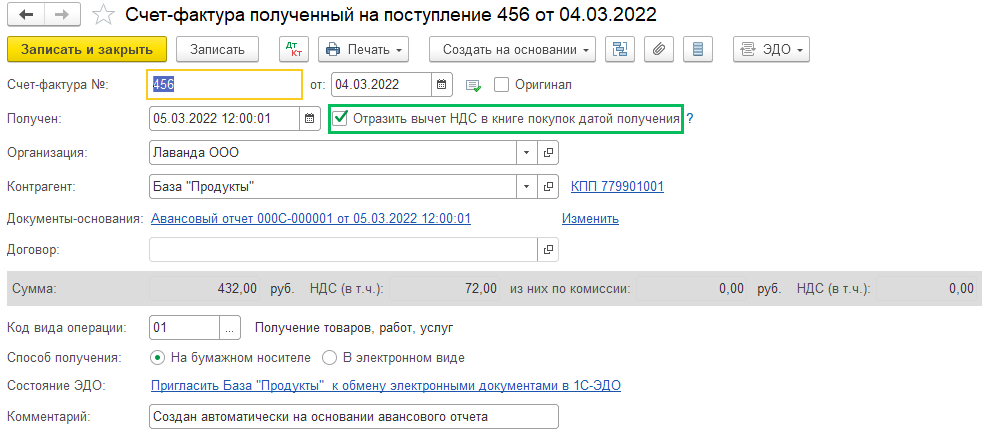

Если в табличной части были указаны реквизиты счетов-фактур, то при проведении авансового отчета создается документ Счет-фактура полученный, в котором установлен флаг Отразить вычет НДС в книге покупок датой получения, если вы хотите отложить этот вычет, то снимите галку.

(Рейтинг:

0 ,

Голосов: 0 )

Материалы по теме

- Опубликовано 22.05.2017 23:53

- Автор: Administrator

- Просмотров: 61198

Корпоративная банковская карта является очень популярным инструментом для оплаты различных видов расходов, например, командировочных и хозяйственных, или осуществления расчетов с контрагентами. Такая банковская карта привязывается к сотруднику, то есть оформляется на конкретное физическое лицо. Общая схема работы выглядит следующим образом: на данную карту переводятся денежные средства с основного банковского счета предприятия; сотрудник расходует полученные деньги на нужды организации, после чего подтверждает правомерность их использования с помощью авансового отчета.

Для работы с карточными счетами предусмотрен счет 55 «Специальные счета в банках». Рассмотрим небольшой практически пример отражения операций по данному счету в программе 1С: Бухгалтерия 8 редакции 3.0.

Первым делом, необходимо перевести деньги с основного банковского счета на счет корпоративной карты. Для того, чтобы отразить данную операцию в программе 1С, нужно воспользоваться документом «Списание с расчетного счета» (Банк и касса – Банковские выписки).

Вид операции указывается «Перевод на другой счет организации». Счет получателя – это счет корпоративной карты, счет дебета – 55.04 «Прочие специальные счета».

Проведем документ, посмотрим проводки. С основного банковского счета, то есть со счета 51, переведены деньги на корпоративную карту, то есть в счет дебета – 55.04.

После того, как деньги переведены на карту, сотрудник может снять с нее наличные средства. В данном случае нам также нужен документ «Списание с расчетного счета». Только вид операции теперь выбираем «Перечисление подотчетному лицу». Затем укажем сотрудника, который владеет картой, и сумму, которую ему необходимо снять. Счет устанавливаем – 55.04, а в поле «Банковский счет» нужно поставить счет корпоративной карты.

Но для того, чтобы рассчитаться за товары, подотчетному лицу не обязательно снимать деньги с карты. Он может оплатить их при помощи банковского терминала, например, в магазине. Данная операция будет аналогична операции снятия денежных средств, то есть нам также нужно будет использовать документ «Снятие с расчетного счета» с видом операции «Перечисление подотчетному лицу». Проводки будут точно такими же.

Проводим документ. Сумма списана в дебет счета 71.01 «Расчеты с подотчетными лицами».

Банк может взыскать комиссию за снятие денег, тогда эту операцию тоже необходимо отразить в программе. Для этих целей снова создаем все тот же документ «Списание с расчетного счета».

Вид операции в этот раз – «Комиссия банка» или «Прочее списание». Счет дебета – 91.02 «Прочие расходы». Счет учета – 55.04, и банковский счет корпоративной карты.

Теперь сотруднику осталось отчитаться за израсходованные средства. В отражении данной операции нам поможет документ «Авансовый отчет». Создадим и заполним его необходимыми данными.

Автор статьи: Татьяна Лукина

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Добрый день! Помогите разобраться….ООО на УСН (6%). В банке открыт счет (он же основной) и к этому счету есть корпоративная карта. Директор снимает наличные по этой карте на оплату товаров, хознужд и т.д. Разношу выписку банка в 1с…и запуталась, какими проводками отразить снятие наличных…Какой алгоритм правильный? Можно стразу это отразить проводками: дт 71.01 кт 51 или обязательно сначала поступление в кассу, а потом выдача под отчет? и нужно ли здесь применение счета 55.04?

Здравствуйте.

Цитата (Вера33):Можно стразу это отразить проводками: дт 71.01 кт 51

Разносите именно так.

Цитата (Вера33):или обязательно сначала поступление в кассу, а потом выдача под отчет?

В кассу деньги не поступают, соответственно этих действий у вас быть не должно.

Цитата (Вера33):и нужно ли здесь применение счета 55.04?

Если по выписке (расчетный счет) вы видите списание денежных средств, то 55 счет не участвует.

Заполнить и подать уведомление об исчисленных суммах налогов и взносов

![]()

simport, Спасибо! А если,ситуация…директор расплачивается этой картой за товары,услуги…я так же могу эти суммы отнести сразу на 71.01?т.е безналичным путем…

Вера, у вас в выписке по расчетному счету средства снятые директором и оплаченные им картой отражаются сразу или через несколько дней?

![]()

simport, нет,не сразу…просто эти операции тоже есть

Цитата (Вера33):нет,не сразу…просто эти операции тоже есть

Если не сразу, то логичнее учет вести применением 57 счета.

Например, сняты средства через банкомат Д 71 К 57. Когда операция пройдет по р/сч. Д. 57 К 51

Точно так же и с оплатой произведенной поставщикам.

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

![]()

simport, опять запуталась…можно уточню….по порядку…выписка банка….документ «списание с расчетного счета»…т.е. 1. снятие наличных…..я в этом документе делаю проводки с исп. 57 счета? больше по выписке ничего не проходит, ну кроме комиссии на снятие на личных….

Цитата (Вера33):…выписка банка….документ «списание с расчетного счета»…т.е. 1. снятие наличных…..я в этом документе делаю проводки с исп. 57 счета?

В этом случае Д 71 К 51. Деньги сразу списаны с расчетного счета и переданы в под отчет.

Вера, вы на вопрос о времени списания операция по кассе ответили, как я поняла, что они происходят не сразу. Поэтому было предложено использование счета 57.

![]()

simport, простите, не так Вас поняла….объясню…..я по выписке уже вижу снятие наличных с карты…на мой взгляд, сразу в документе «списание с расчетного счета» делаю дт 71.01 и кт 51…приход в кассу не делаю, т.к. эти деньги сразу уходят на покупку материалов, товаров….и еще вопрос, не является ли нарушением НЕ оприходование денег в кассу, в данном случае? или все-таки является, и нужно сначала приходовать наличные в кассу, а потом выдавать под отчет?

И простите, сразу, второй вопрос….если директор расплачивается картой за товары, то в документе «списание с расчетного счета» в любом случае будет проводка дт 71.01 и кт 51…?

Заполните и сдайте новую форму № 1 через «Контур.Экстерн»

Цитата (Вера33):…приход в кассу не делаю, т.к. эти деньги сразу уходят на покупку материалов, товаров….и еще вопрос, не является ли нарушением НЕ оприходование денег в кассу, в данном случае?

Вера, какой приход денег в кассу? Вы же туда ничего не положили, а тогда какое основание для этих телодвижений? Нет денег в кассе, нет оприходования. Деньги под отчет могут выдаваться и путем перечисления на карту либо путем использования корпоративной карты.

Цитата (Вера33):я по выписке уже вижу снятие наличных с карты…на мой взгляд, сразу в документе «списание с расчетного счета» делаю дт 71.01 и кт 51

Тогда так и всё (для хоз.операции под названием -выдача денег под отчет)

![]()

simport, спасибо, теперь все поняла….впервые сталкиваюсь с использованием расчетов по корпоративной карте, теперь все понятно, еще раз спасибо!

Цитата (Вера33):теперь все поняла….впервые сталкиваюсь с использованием расчетов по корпоративной карте, теперь все понятно

Хорошо, что выяснили для себя, а не стали действовать по совету соседа.

Вот вам арбитражная практика для отстаивания данной позиции: Постановление 7 ААС от 20.12.2012 № А03-6142/2012 и Постановление 3 ААС от 30.01.2013 № А33-15574/2012. Суды тоже такого же мнения, что нет денег в кассе, нет и операций по кассе.

![]()

simport, Буду изучать, еще раз спасибо!

Формируйте платежки на уплату налога по данным из декларации и сдавайте отчетность через интернет