Чтобы расплачиваться банковской карточкой на кассе или снимать с нее деньги, достаточно ПИН-кода. Для покупок в интернете нужны реквизиты самого пластика, а для переводов требуется еще больше информации. Рассказываем, какие виды реквизитов бывают, где их посмотреть и для чего они нужны.

Банковская карта — это платежный инструмент, которым можно расплачиваться в обычных магазинах и на сайтах в интернете. Это возможно благодаря реквизитам карты, часть из которых указана на самом пластике, а другая содержится в договоре с банком. Чтобы полноценно пользоваться карточкой, владельцу нужно знать полные реквизиты. Рассказываем, какие именно данные требуются для разных операций, где их посмотреть и какую информацию о карте безопасно сообщать посторонним.

Полные реквизиты карты — что это?

Основные реквизиты карты

Реквизиты карты — это часть данных банковского счета, к которому открыта карта.

На пластике обычно указывается название банка, который ее выпустил, размещается логотип платежной системы, а также основные реквизиты самой карты:

- номер карты — уникальный набор цифр, который присваивается карте;

- имя и фамилия владельца латинскими буквами (если карта неименная, имя владельца не указывается);

- срок действия — месяц и год, до которых карта обслуживается банком;

- код CVV, CVC или CVP — код проверки подлинности карты, который нужен для покупок в интернете.

Зная основные реквизиты карты, можно оплатить ей покупку в интернете или перевести на нее деньги. Но это не все сведения о счете карты, которые могут понадобиться владельцу.

Полные реквизиты счета

Помимо реквизитов пластика, есть еще реквизиты карточного счета. Обычно реквизиты счета карты требуется указать, чтобы организация или другое лицо могли перевести на карту деньги — например, зарплату или пенсию.

Реквизиты счета включают в себя:

- номер счета — 20-значный номер по плану счетов бухгалтерского учета;

- полные ФИО владельца счета.

Помимо реквизитов самого счета, для перевода требуются реквизиты банка, в котором открыт счет:

- наименование

- корреспондентский счет

- БИК

- ИНН

- КПП

- ОКПО

- SWIFT (для валютных переводов)

Чтобы узнать основные реквизиты карты, достаточно иметь под рукой сам пластик, а вот полные реквизиты счета на карточке не указываются.

Подобрать карту

Как узнать реквизиты карты и где их искать

Основные реквизиты карты

Посмотреть основные реквизиты карты можно на самом пластике и в личном кабинете. Например, чтобы узнать реквизиты карты Сбера, надо выбрать в списке продуктов в «Сбербанк Онлайн» нужную карту, перейти в раздел «Реквизиты и выписки» и нажать «Информация о карте». В открывшемся окне отобразятся тип карты (дебетовая или кредитная), номер, срок действия и код подлинности карты, а также имя владельца.

Полные реквизиты счета

Полные реквизиты карточного счета можно узнать разными способами:

- В личном кабинете. Для это также нужно выбрать в списке продуктов карту и найти вкладку «Реквизиты перевода». Обычно в приложении можно сразу выбрать опцию «Сохранить» или «Переслать реквизиты».

- В банкомате. Для этого нужно вставить или приложить карту к устройству, набрать ПИН-код и выбрать в меню опцию «Показать реквизиты». Информацию можно распечатать на чеке устройства или сфотографировать.

- В офисе или контактном центре банка. Чтобы получить реквизиты счета в офисе банка, потребуется паспорт. Некоторые банки могут предоставить реквизиты по телефонному запросу, но для этого надо будет назвать оператору персональные данные и кодовое слово, указанное при оформлении карты.

Когда нужны полные реквизиты банковской карты

Чтобы просто расплачиваться картой в магазинах и в интернете, полные реквизиты счета не нужны. Но они требуются в следующих ситуациях:

- для перечисления зарплаты;

- для получения социальных выплат;

- при оформлении налоговых вычетов;

- для взаимных расчетов между организациями и физическими лицами.

Перечислять деньги на карту можно и просто по номеру карточки или телефона, но эти варианты подойдут для переводов между физическими лицами. Для получения выплат от компании или государства нужны именно реквизиты счета.

Как защитить персональные данные, чем опасна утечка и что делать, если их украли

Какие реквизиты можно сообщать третьим лицам и кто их может запросить

Чтобы один человек смог перевести деньги со своей карты на карту другому человеку, достаточно указать номер карточки или номер телефона, к которому она привязана.

Полные реквизиты счета можно сообщать при устройстве на работу, при оформлении социальных и налоговых выплат, заключении контрактов и так далее. При этом конфиденциальной информацией является только сам номер счета — реквизиты банка обычно есть в открытом доступе на сайте организации.

Какие реквизиты банковской карты нельзя сообщать третьим лицам

Информация о счетах и картах — это ключ к размещенным на них деньгам, поэтому сообщать ее стоит либо представителям официальных организаций для оформления каких-либо выплат, либо людям, которым полностью доверяете.

В остальных случаях лучше вообще никому не сообщать не только реквизиты карты или счета, но даже сам факт наличия счетов в том или ином банке. Сама по себе эта информация ничего не дает мошенникам, но любые сведения помогают им выманивать и другие реквизиты, представляясь сотрудником банка или полиции.

Какую информацию никогда нельзя сообщать:

- ПИН-код карты;

- реквизиты карты: номер, срок действия, код безопасности с оборота карты;

- пароли и коды из банковских уведомлений.

Зная основные реквизиты карты, мошенники смогут оплатить ей покупки в интернете на тех сайтах, которые не требуют подтверждения покупки кодом из СМС. В других случаях мошенники могут звонить и просить сообщить код из СМС — якобы в целях безопасности. Сообщать код ни в коем случае не следует. Операции, совершенные с использованием кодов безопасности, очень сложно оспорить.

Как могут украсть реквизиты вашей карты

Чаще всего мошенники пытаются вызнать платежную информацию по телефону. Для этого они представляются сотрудниками службы безопасности банка, полиции или даже Центробанка.

Стоит положить трубку, если звонит:

- сотрудник банка или полиции и просит подтвердить личность или сообщить сведения о счетах и банках, в которых они открыты;

- представитель госорганов с информацией о происшествии с вашим близким, которое можно уладить за деньги;

- автоинформатор с сообщением о заявке на открытие счета или оформление кредита от вашего имени.

Еще один распространенный способ хищения платежной информации — рассылки. Не переходите по незнакомым ссылкам из СМС и писем электронной почты и не устанавливайте на телефон непроверенные приложения, особенно с предоставлением удаленного доступа к устройству.

Как мошенники обманывали россиян в 2022-м и какие способы защиты предлагает Банк России в 2023-м

Сообщения от мошенников чаще всего содержат информацию:

- о блокировке карты — с просьбой сообщить ее реквизиты или какие-либо коды;

- о проблемах с доступом в личные кабинет;

- запрос на смену пароля или изменение учетной информации в аккаунтах интернет-магазинов;

- информацию о дополнительных компенсациях или государственных выплатах — с просьбой сообщить персональные данные и реквизиты карты якобы для зачисления выплаты;

- приглашение принять участие в лотерее и т. п.

Как обезопасить свои данные от мошенников

- Пользуйтесь сайтами только известных и проверенных интернет-магазинов. Следите, чтобы адрес сайта соответствовал официальному магазину, так как часто мошенники создают сайты-дублеры с похожим адресом и интерфейсом.

- Совершайте покупки только со своего компьютера.

- Для покупок в интернете заведите виртуальную банковскую карту и пополняйте ее только на сумму покупки.

- Пользуйтесь только официальными сервисами и оборудованием своего банка.

- При любой подозрительной активности по карте заблокируйте ее через личный кабинет или по СМС.

Как мошенники крадут деньги с банковских карт

Новые схемы финансового мошенничества

Вячеслав Яшкин

директор департамента информационной безопасности ПАО «АК БАРС» БАНК

Однажды одна моя знакомая получила смс с неизвестного номера: «Мама, я купил новую сим-карту. Отправь мне, пожалуйста, на этот номер 500 рублей. Как приеду, все объясню». Знакомая перечислила деньги не задумываясь, т.к. на тот момент её сын действительно был в отъезде. Позже выяснилось, что писали мошенники.

Чтобы и вы не попались на ту же удочку, расскажу какие еще способы используют финансовые мошенники, чтобы вывести деньги с карты или получить доступ к персональным данным.

Как поступают мошенники

Всплеск финансового мошенничества произошел в пандемию. Только за первое полугодие 2020 года мошенники украли с расчетных счетов более 4 млрд рублей и провели более 360 тысяч операций без согласия клиентов. Средняя сумма украденных денег составила 10 000 ₽.

Более 80% мошенников при звонке используют технологию подмены банковских телефонных номеров — переставляют цифры местами или меняют одну цифру. Злоумышленники выдают себя за сотрудников банков и выуживают у людей информацию, необходимую для хищения денег.

В последнее время злоумышленники меняют схемы мошенничества и используют новые уловки. В ход идет все — запускают фейковые сайты госуслуг, звонят от лица чиновника и обещают выплаты на детей или перевод денег для открытия «резервного фонда». Способы разные, но во всех схемах есть общие признаки: манипулируют чувствами людей, нагнетают страх и заставляют действовать быстро.

Рассмотрим, какие схемы разработали злоумышленники и что нужно сделать, чтобы избежать обмана.

По данным аналитиков РБК, за время пандемии число уголовных дел о мошенничестве выросло на 76%. Источник: РБК

Уловка 1 — обещают социальные выплаты

Во время самоизоляции появилась новая схема телефонного мошенничества. Злоумышленники звонят и представляются специалистами социальных служб или сотрудниками банков. Они обещают «коронавирусные» льготы, социальные выплаты и компенсации. Предлагают оформить кредит с минимальной ставкой — до 4% или снизить проценты по действующему кредиту. Своими обещаниями они вызывают доверие и усыпляют бдительность.

Во время разговора мошенники предлагают «проверить», какая льгота положена и какую сумму можно получить. Для этого абоненту нужно сообщить паспортные данные и информацию по банковской карте, на которую якобы переведут деньги. Дополнительно уточняют, к какому номеру телефона привязана карта.

Через некоторое время у владельца карты пропадает со счета крупная сумма или все деньги. Злоумышленники воспользовались информацией и оплатили дорогостоящую покупку с карты жертвы. Даже если не сообщить злоумышленникам код безопасности CVV или CVC, полученной информации достаточно, чтобы украсть деньги. Некоторым зарубежным платежным системам хватает фамилии и имени владельца банковской карты, ее номер и срок действия — вводить необязательно.

Если деньги списали переводом на другую карту или счет в другом банке по 3DS — одноразовый пароль, который приходит во время операции, — вернуть перевод практически невозможно. Мошенники моментально снимают деньги с карты или переводят их на другие счета. А если деньгами оплатили технику, можно успеть отменить заказ. Банк плательщика отправляет банку получателя уведомление о мошеннической операции с требованием вернуть похищенные деньги. Главное, чтобы владелец карты оперативно сообщил о мошенничестве в свой банк.

Вячеслав Яшкин

отвечает за кибербезопасность Ак Барс Банка

Уловка 2 — предупреждают о несанкционированном списании

По-прежнему звонят мошенники, которые выдают себя за работников банков. У них разработана целая схема. Сначала владелец карты получает сообщение, что с карты списаны деньги. Сообщение не вызывает сомнения, потому что номер злоумышленников напоминает номер банка. Например, летом 2020 года мошенники активно рассылали фейковые сообщения с короткого номера Сбербанка 900.

Через несколько секунд злоумышленник звонит и выдает себя за работника службы безопасности банка. Мнимый сотрудник говорит, что прямо сейчас кто-то пытается снять деньги с вашей карты, нужно действовать быстро и сработать на опережение. После такого напора злоумышленник просит назвать одноразовый пароль из смс или кодовое слово — они якобы нужны, чтобы отменить операцию. Как только человек сообщает код, мошенник тут же списывает деньги. Отличительная черта мошенников — говорят уверенно, часто повторяют слово «безопасность» и торопят с ответом.

Мошенники делают все, чтобы развеять сомнения: могут обратиться по имени и отчеству, назвать ваши паспортные данные и даже последние цифры номера карты. Эти сведения они получают из открытых источников: просматривают страницы в соцсетях, взламывают базы данных интернет-магазинов, запускают сайты-двойники, чтобы собрать персональные данные. Например, сайт — двойник видеосервиса предлагает бесплатную недельную подписку на фильмы, но за это пользователь должен оставить свои персональные данные: имя, фамилия, номер карты и срок ее действия. Бесплатного доступа пользователи, естественно, не получают, а злоумышленники собирают необходимую информацию для мошенничества.

Уловка 3 — предлагают открыть резервный счет

Мошенник прикидывается сотрудником банка. А чтобы человек не распознал обман, запугивает его — говорит, что по карте произошла подозрительная операция и списались деньги. Затем злоумышленник интересуется, проводился ли платеж в ближайшее время. Чтобы отменить несанкционированное списание, «представитель банка» предлагает открыть резервный счет и перевести на него деньги. Клиента просят пройти «верификацию»: назвать номер банковской карты и срок ее действия.

Настоящий сотрудник банка никогда не будет запрашивать у человека номер карты, срок действия, CVV код и одноразовые коды из смс. Это запрещено внутренними инструкциями. Если у клиента несколько карт, сотрудник может уточнить последние четыре цифры карты. Также может задать вопросы по операциям для дополнительного подтверждения личности и легитимности операции, в том числе и кодовое слово. Бывают ситуации, когда клиент говорит, что покупает билеты, а сотрудник банка видит, что перевод уходит на чужую карту. Значит, клиент попал на сайт-двойник.

Иногда злоумышленники делают вид, что переключают на систему автоматизации или робота, которые должны обрабатывать одноразовый пароль. Им также нельзя сообщать код подтверждения, номер карты или CVV-код.

Обо всех изменениях банк всегда предупреждает, чтобы клиенты могли прочитать сообщение и спокойно обдумать предложение. Но сотрудник банка никогда не предложит установить приложение на телефон, перевести средства на резервный счет или снять их в ближайшем отделении банка.

Вячеслав Яшкин

отвечает за кибербезопасность

Ак Барс Банка

Уловка 4 —сообщают о попытке привязать карту к другому номеру телефона

Служба безопасности банка звонит владельцу карты и сообщает, что кто-то пытается изменить номер телефона, привязанный к карте. Для «идентификации» клиента нужно назвать номер банковской карты и дату действия. Мошенники обычно убеждают, что надо поторопиться, чтобы успеть отменить подозрительную операцию. Для этого им необходим одноразовый пароль из смс или кодовое слово. Как только жертва сообщает код, деньги уходят безвозвратно.

Уловка 5 — звонят «банки-партнеры»

Двухэтапная схема мошенничества. Цель первого этапа — вызвать у человека тревогу и ослабить внимание. Сначала мошенник представляется сотрудником банка — называет любой действующий банк. Он говорит, что вы оставили заявку на оформление кредитной карты. Если человек отказывается, лжесотрудник просит назвать банк, в котором вы обслуживаетесь. Мотивирует вопрос тем, что информация не секретная. Между кредитными организациями действует договор межбанковского партнерства, и он передаст в ваш банк информацию о мошеннических действиях.

На втором этапе звонит якобы сотрудник вашего банка и говорит, что от банка-партнера поступила информация: мошенники подали заявку на кредит от вашего имени. Для идентификации клиента ему необходимо проверить номер, срок действия карты, а заодно и секретный смс-код. А на самом деле информация нужна, чтобы украсть ваши деньги.

Какие еще способы используют мошенники

Предлагают «спасти» деньги в банковской ячейке. Лжесотрудник банка сообщает, что карту заблокировали и нужно срочно спасать деньги. Для этого остаток средств необходимо перевести в защищенную банковскую ячейку. А сделать это может только сотрудник банка. Поэтому деньги сначала нужно перевести ему на счет. При этом нельзя передать деньги кому-то другому, например, родственнику — карту заблокируют вместе с деньгами, и вывести их со счета будет невозможно. Так мошенник вынуждает жертву отдать деньги.

Советуют действовать быстро. Злоумышленник сообщает, что по карте провели сомнительную операцию и нужно срочно посетить ближайшее отделение банка. Но для экономии времени просят прислать нужную информацию — номер банковской карты и срок ее действия.

Мошенник пытается убедить жертву, что он действительно сотрудник банка и в подтверждение присылает смс. Чтобы жертва мошенничества купилась на обман, злоумышленники создают хитрые номера: в именных номерах заменяют букву О на цифру 0, в цифровых, наоборот, цифру заменяют буквой. Абонент получает сообщение с номера, в котором все цифры, на первый взгляд, совпадают с официальным номером банка.

Чтобы предотвратить несанкционированный перевод, мошенник просит прислать в ответном сообщении секретный код карты или иную конфиденциальную информацию. Как только потенциальная жертва отсылает данные, злоумышленники списывают деньги.

Рассылают поддельные смс. Аферисты отправляют смс о блокировке карты с целью безопасности — последняя операция показалась подозрительной. Кроме этого, в сообщении указывают номер телефона, по которому нужно позвонить для подтверждения транзакции. Когда человек перезванивает, его просят сообщить номер карты и CVV-код. Далее злоумышленники переводят деньги или делают покупки в интернет-магазинах.

6 советов, как сохранить деньги

1. Прекратите разговор. Если вам позвонил якобы операционист вашего банка, положите трубку и сами перезвоните в банк. Номер телефона указан на оборотной стороне карты. Ни в коем случае не перезванивайте по номеру, который у вас высветился при звонке. Не забудьте сообщить записанный номер сотруднику банка. Это поможет службе безопасности выявить мошенников и предупредить об опасности других людей.

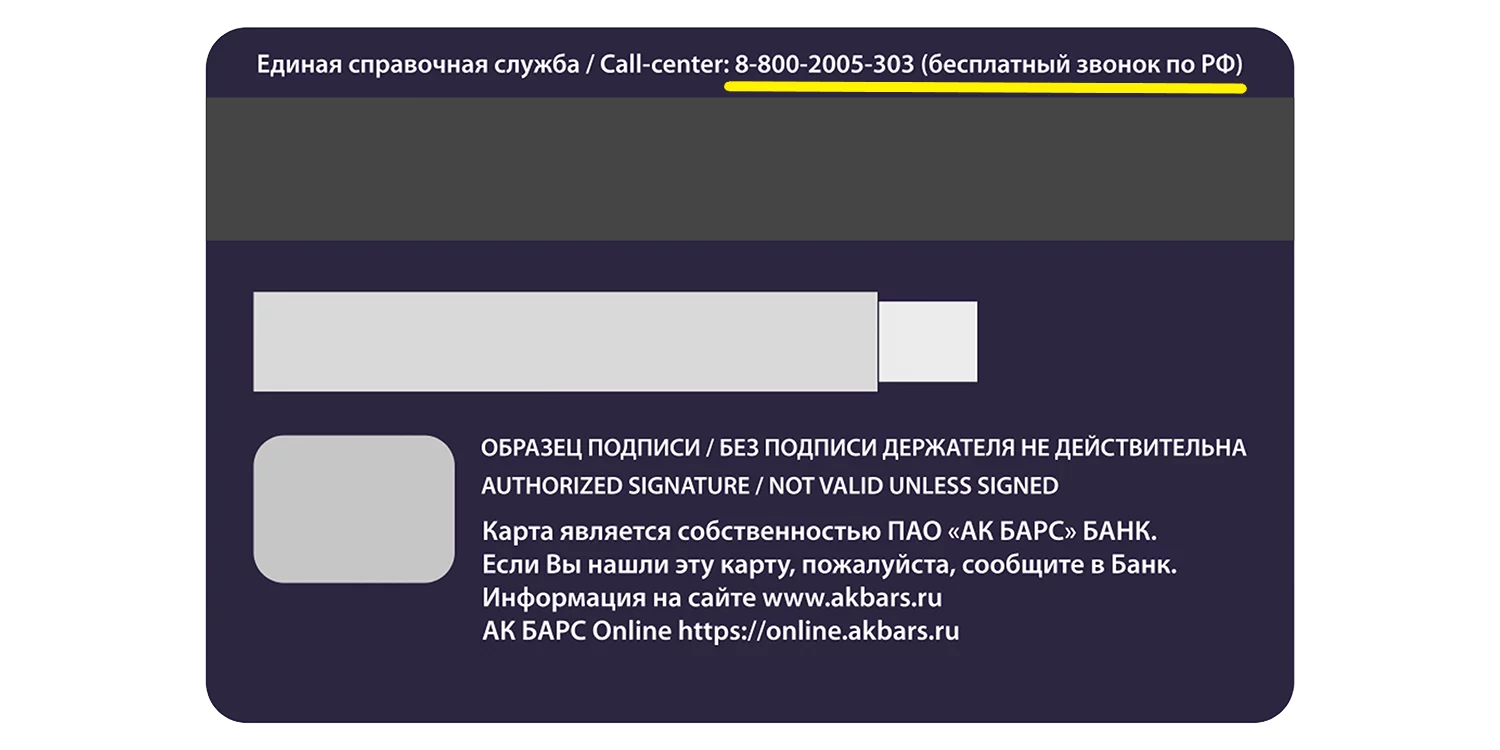

На обратной стороне карты указан номер единой справочной — любые звонки в банк всегда бесплатные

2. Никогда не сообщайте секретный код и пароль из смс. Это секретная информация — сотрудники банка не спрашивают ее ни при каких обстоятельствах.

Предупредите пожилых родственников о возможных схемах мошенничества и способах безопасности. Ваши близкие могут не пользоваться интернетом и не подозревать возможной угрозы.

Вячеслав Яшкин

отвечает за кибербезопасность Ак Барс Банка

3. Используйте разные пароли. Если у вас несколько карт, безопаснее установить на каждую карту новый пароль. Когда мошенники получают пароль от одной карты, они попытаются проверить его на картах других банков. Если пароли разные — меньше риск расстаться с деньгами.

4. Не привязывайте карты к платежным системам в интернете. В эту информацию входят номер телефона, привязанный к картам и данные о банке, клиентом которого вы являетесь.

5. Не переходите по ссылкам из сомнительных смс. Иногда злоумышленники просят установить мобильное приложение и в смс присылают ссылку на него. Если сообщение пришло от злоумышленников, вы можете установить на телефон программу удаленного доступа, через которую мошенники смогут похитить ваши деньги.

6. Сохраняйте спокойствие. Злоумышленники не дают жертве времени на размышления, запугивают и торопят. Не ведитесь на запугивание и помните — о любых изменениях в работе банка, его сотрудники сообщают заранее.

Оглавление

- Доверяете звонкам с незнакомых номеров

- Не проверяете банкоматы

- Скимминг

- Поддельные банкоматы

- Не проверяете ссылки, по которым переходите

- Даете карту в руки посторонним

- Совершаете интернет-платежи с чужих устройств

- Что делать, если обманули мошенники?

По данным Центробанка, за первый квартал 2022 года мошенники провели операции без согласия клиентов на сумму больше 3,2 млрд руб., а за 2021 год — 13,5 млрд руб.

Разбираемся, как происходит мошенничество с банковскими картами и какие ошибки клиентов помогают преступникам.

Доверяете звонкам с незнакомых номеров

Распространенный вид мошенничества — звонки от якобы сотрудников банка. Преступники используют специальные уловки:

-

карта якобы заблокирована и для этого требуется подтверждение данных для разблокировки;

-

«банк» уточняет данные из-за массовой проверки;

-

подтверждение данных для получения перевода на крупную сумму;

-

счета банка будут заморожены из-за санкций, чтобы этого не случилось, просят клиента банка перевести деньги на «безопасный счет».

Новые схемы мошенничества появляются каждый день и часто затрагивают громкие новости: санкции, нестабильный курс валют, отключение банков от SWIFT. Реальная цель звонка — с помощью психологических манипуляций уговорить жертву раскрыть реквизиты карты и смс-коды для проведения операции.

Что делать, если звонят мошенники:

-

Не разглашайте по телефону данные. Сотрудники банка не просят назвать номер карты или код из смс.

-

Не совершайте операции по инструкции собеседника.

-

Положите трубку, позвоните по официальному номеру банка и уточните, в порядке ли счет.

Не проверяете банкоматы

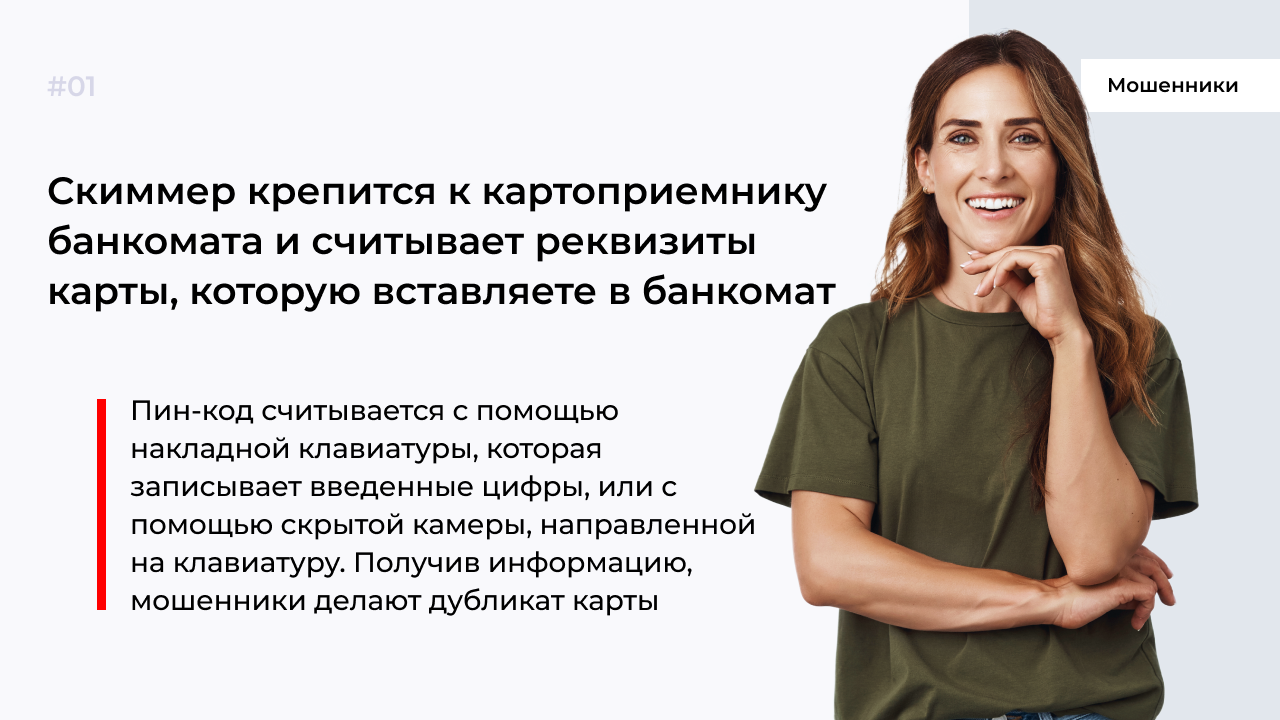

Мошенники используют два вида мошенничества с банкоматами: скимминг и поддельные банкоматы.

Скимминг

Вид мошенничества, которые подразумевает считывание данных карты, с помощью специального устройства — скиммера.

Поддельные банкоматы

Банкоматы с логотипами известных банков, которые устанавливают на улице в людных местах. Обычно мошенники покупают банкоматы, списанные на утилизацию, у недобросовестных сотрудников банка.

На фальшивый банкомат устанавливаются скиммер, накладная клавиатура или камера. После того как человек вставляет карту и вводит пин-код, банкомат показывает ошибку и не выполняет операцию.

Как защититься от мошенников:

-

Используйте только те банкоматы, которые отмечены на карте в приложении банка. Еще лучше использовать банкоматы в отделениях.

-

Осматривайте банкомат на наличие подозрительных устройств и не бойтесь его потрогать. Мошенники устанавливают скиммер на несколько часов и крепят на подручные средства, а значит, накладки могут шататься и неплотно прилегать к устройству.

-

Подключите смс-уведомления о списании средств. Так вы быстро поймете, если карта была продублирована и кто-то пытается украсть деньги.

Не проверяете ссылки, по которым переходите

Фишинговый сайт — сайт-подделка, созданный специально для обмана пользователей и получения данных таких, как реквизиты банковской карты или электронного кошелька, логины и пароли от социальных сетей. Распространяются подобные сайты тремя способами:

-

Через рассылки на электронную почту. Мошенники отправляют письма со специальными предложениями и скидками якобы от популярного магазина.

-

Через смс-рассылки. В сообщении обычно говорится о блокировке счета из-за подозрительной операции, для отмены блокировки предлагается перейти на поддельный банковский сайт.

-

Через поисковую выдачу. Обычно количество поддельных сайтов в выдаче увеличивается перед ожидаемыми распродажами, такими как «Черная пятница».

Как распознать фишинговый сайт:

-

Обращайте внимания на протокол сайта. Ссылки официальных сайтов начинаются с https. Буква s в конце указывает на то, что веб-сайт использует SSL-сертификат, который подтверждает подлинность и помогает шифровать данные. Если в адресе сайта используется просто http — это повод усомниться в оригинальности сайта.

-

Внимательно изучайте URL-адрес сайта. Мошенники делают адрес похожим на настоящий. Например, tink-off.ru вместо tinkoff.ru, sberbank.online.ru вместо online.sberbank.ru.

-

Ищите орфографические ошибки и некачественный дизайн. Мошеннические сайты создаются быстро и в больших количествах, поэтому их часто выдают опечатки в тексте, странные цвета в дизайне или кривая верстка.

-

Установите антивирус на компьютер для распознавания подозрительных ресурсов.

Для безопасных платежей в сети установите лимит на траты или используйте виртуальные карты. О том, как это делать, читайте в статье.

Даете карту в руки посторонним

В памятке владельца карты всех банков указано, что «карта не подлежит передаче третьим лицам». Не давайте карту в руки официантам, барменам, кассирам, сотрудникам магазинов или банков и не выпускайте карту из вида.

Совершаете интернет-платежи с чужих устройств

Когда вводите логин и пароль или данные карты для совершения платежа, информация сохраняется в памяти браузера. Несмотря на то, что разработчики браузеров стараются защитить пользователей, существует большое количество вредоносных программ, которые крадут информацию. Пользоваться чужими устройствами без установленного антивируса — подвергать платежные реквизиты риску.

Если воспользоваться чужим устройством — единственный вариант, не забывайте о мерах предосторожности:

-

не сохраняйте пароли и карты в чужом браузере;

-

не забывайте выходить из личного кабинета;

-

очищайте кэш браузера после сеанса.

Что делать, если обманули мошенники?

Вернуть украденные мошенниками деньги на практике сложно. По данным ЦБ, от 3,2 млрд руб. украденных за первый квартал этого года, были возмещены только 6,2%. Если преступники добрались до средств на карте, не медлите:

-

Заблокируйте карту. Сделайте это в приложении или, позвонив на горячую линию банка.

-

Обратитесь в банк. Согласно п.15 ст. 9 «О национальной платежной системе», банк обязан вернуть средства, если их списали без согласия. Если клиент нарушил правила пользования банковской картой и раскрыл преступнику конфиденциальную информацию (пин-код или трехзначный код на обратной стороне), банк сочтет операцию добровольной и не вернет деньги.

-

Обратитесь в полицию. Кража — преступление, сотрудники полиции обязаны принять заявление.

© «МБК». При полном или частичном

копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте?

Выделите нужный фрагмент и нажмите Ctrl + Enter.

Схемы мошенничества с пластиковыми картами: при переводе денег на карту, через мобильный банк

Если говорить о мошенничестве с пластиковыми картами в его обиходном понятии, то способы мошенничества с банковскими картами весьма разнообразны. Например:

- мошенничество при переводе денег на карту — преступник обманом выведывает номер карты и CVV-код — якобы для перевода оплаты или чтобы вернуть ошибочный перевод, и, соответственно, получает возможность расплачиваться чужой картой в интернете;

- мошенничество с банковскими картами через мобильный банк — мошенник начинает подключать со своего устройства мобильный банк к чужой карте, а код для подключения выведывает у владельца карты, получившего СМС; это позволяет мошеннику быстро вывести средства со всех счетов владельца карты или получить кредитную карту и воспользоваться ею;

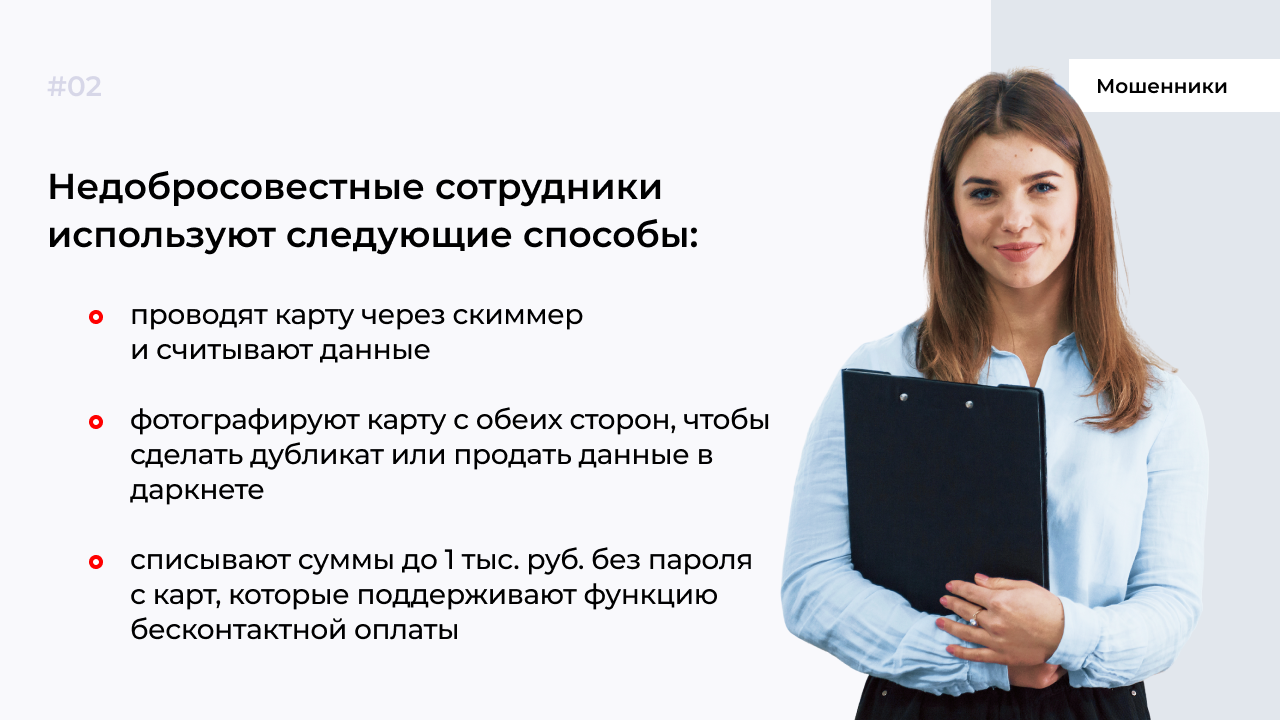

- путем добавления к банкоматам (настоящим или поддельным) особого устройства, считывающего данные с карты; этот вид имеет собственное название — скимминг (на основе полученных данных изготавливается поддельная платежная карта, с помощью которой снимаются деньги со счета);

- путем установок на банкоматы накладок, захватывающих карту, или «ливанской петли» (специальные устройства или просто кусок жесткой пленки, которые не дают карте попасть в банкомат; мошенники подсматривают ПИН-код и, дождавшись ухода жертвы в банк, достают карту и снимают с нее деньги).

Банки и правоохранительные органы не без успеха борются с перечисленными преступлениями, поэтому их распространенность в России постоянно меняется в зависимости от таких факторов, как усиление банками защиты карт и банкоматов и ответное техническое развитие мошенников.

Обязан ли банк вернуть деньги при списании их с банковской карты или через интернет-банк без согласия клиента, узнайте в КонсультантПлюс. Есл у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Мошенничество с номерами банковских карт: технические способы борьбы

Большое значение для борьбы с мошенниками, совершающими хищения с платежных карт, стало изменение 16.03.2015 «Положения о требованиях к обеспечению защиты информации при осуществлении переводов денежных средств…», утв. Банком России 09.06.2012 № 382-П. Указанные изменения фактически исключили использование платежных карт, на которых информация сохранена только на магнитной полосе: согласно п. 2.19 Положения, с 01.07.2015 возможна выдача дебетовых или кредитных карт, оснащенных и микропроцессором, и магнитной полосой. Это усложнило подделку кредитных карт на основе информации от скимминга.

Затем многие банки (Сбербанк, Газпромбанк, ВТБ, Банк Москвы и др.) и международные платежные системы (Visa, MasterCard) ввели защиту от несанкционированных владельцем карты платежей в интернете. Ранее использовалась схема мошенничества с банковскими картами, при которой посторонними лицами оплачивались покупки в интернете в тех магазинах, которые требовали минимум реквизитов для оплаты (только номер карты, номер и имя владельца, номер и CVV/CVC-код). Противодействует такому методу хищения технология 3D-Secure — она предусматривает совершение оплаты лишь после ввода в интернет-магазине кода, полученного на привязанный к карте номер мобильного телефона.

ВАЖНО! Мошенничество с номером банковской карты в интернете подпадает не под состав по ст. 159.3 УК РФ, а под состав по ст. 159.6 УК РФ.

Мошенничество с пластиковыми картами в России — юридические способы борьбы

Специальные виды мошенничества появились в Уголовном кодексе РФ 10.12.2012 (см. закон от 29.11.2012 № 207-ФЗ о поправках в УК и ряд других законодательных актов), среди них и мошенничество с платежными картами.

Ранее действия, подпадающие ныне под квалифицированные составы, считались мошенничеством, предусмотренным ст. 159 УК РФ. Важной вехой в квалификации мошенничества, в том числе и с платежными картами, стало постановление Пленума Верховного Суда РФ от 30.11.2017 № 48.

Последствием появления новых специальных составов мошенничества для уже осужденных или находящихся под следствием граждан стала переквалификация их действий (см., например, постановление Президиума Самарского областного суда от 29.05.2014 № 44у-86/2014). Дело в том, что новые виды мошенничества были сочтены законодателем не столь общественно опасными — максимальная санкция за их совершение ниже, чем за мошенничество по ст. 159 УК РФ (4 месяца ареста против 2 лет лишения свободы за неотягченные деяния).

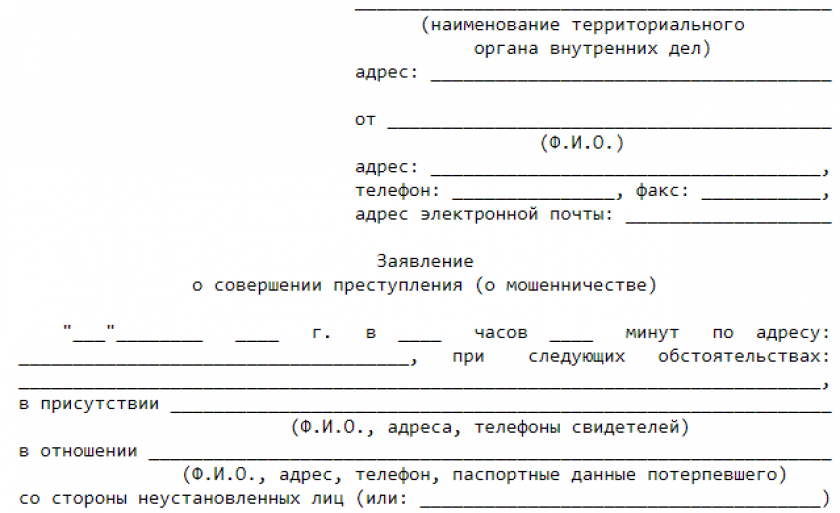

Обратите внимание! При наличии подозрений насчет совершения мошеннических операций необходимо обратиться в правоохранительные органы и написать заявление о совершении преступления.

Скачать бланк такого заявления можно бесплатно, кликнув по картинке ниже.

Заявление о совершении преступления (о мошенничестве)

Скачать

Как вернуть деньги, списанные с банковской карты физлица без его согласия? Ответ на этот вопрос есть в КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в материал.

Состав преступления при мошенничестве с платежными картами

В отношении субъективной стороны мошенничества с пластиковыми картами отметим, что это умышленное преступление (прямой умысел). Причем несмотря на то что хищение происходит не «из кармана» потерпевшего, преступник рассчитывает удовлетворить свою корысть именно за счет владельца карты, а не банка, через который похищаются денежные средства.

Субъект данного преступления — лицо, достигшее 16 лет.

Объектом являются, как и в других составах главы 21 УК РФ, общественные отношения в сфере права собственности. Нет единого мнения о предмете преступления — в данном случае таковым считают в том числе:

- денежные средства;

- права владельца карты на похищенные денежные средства.

Возможно, предмет отличается в зависимости от того, какую цель преследовал преступник, вводя в заблуждение сотрудника банка или торговой организации: например, получение кредита для держателей зарплатной карты явно говорит о том, что предметом являлись права настоящего владельца карты.

ВАЖНО! Карта может быть только платежной — дебетовой или кредитной — но не топливной или иной картой скидочной программы, на которой отсутствуют денежные средства для хищения.

Объективная сторона специфична по сравнению с другими видами мошенничества — вводится в заблуждение путем обмана или злоупотребления доверием не владелец имущества, как обычно происходит в «классическом» составе мошенничества ст. 159 УК РФ, а сотрудник банка или торговой организации. Состав является материальным, то есть хищение признается совершенным после получения преступником денег или иных имущественных благ и появления у мошенника возможности распорядиться похищенным.

Разграничение мошенничества с пластиковыми картами и смежных составов

Очевидно, что далеко на каждый вид мошенничества, воспринимаемый гражданами в качестве мошенничества с использованием платежных карт, признается таковым уголовным законом. Квалифицировать по специальной ст. 159.3 УК РФ можно, например:

- скимминг, если изготовленная в результате фальшивая карта используется для приобретения товаров, получения в банке кредитной карты (ст. 159.1 УК РФ в последнем случае неприменима, так как для мошенничества в сфере кредитования принципиально наличие субъекта-заемщика);

- совершение офлайн-покупок по похищенной карте;

- получение платежной карты по подложным документам (см. Справку-обобщение изучения судебной практики рассмотрения судами Самарской области уголовных дел о преступлениях, предусмотренных ст. ст. 159.1 – 159.6 УК РФ).

Изготовление и сбыт фальшивых платежных карт образуют самостоятельный состав преступления — ст. 187 УК РФ. В случае когда лицо изготовило, а потом использовало банковскую карту в торговой организации, содеянное им квалифицируется по совокупности ст. 187 и 159.3 УК РФ.

ВАЖНО! Принципиальным признаком преступления по ст. 159.3 УК РФ является введение в заблуждение сотрудника банка или торговой точки — например, когда для оформления кредитной карты якобы держателю зарплатной карты мошенник предъявляет поддельный паспорт (см. п. 17 постановления Пленума Верховного Суда РФ от 30.11.2017 № 48). Когда преступник снимает наличные по фальшивой или украденной карте в банкомате, это не образует состава мошенничества, так как нет лица, которое вводится в заблуждение с использованием пластиковой карты. Такое преступление является кражей (ст. 158 УК РФ).

Итоги

Итак, мошенничество с использованием банковских карт — весьма узкий состав преступления, под который подпадают хищения лишь с банковских дебетовых или кредитных карт и только путем предъявления этих карт злоумышленниками в банк или торговую организацию для расчетов. Все прочие «схемы» мошенников, в которых фигурируют пластиковые карты, являются либо кражей (ст. 158 УК РФ), либо иными видами мошенничества.

Распространенные вопросы

Что делать, если мошенники получили данные карты и списали деньги?

Если мошенниики каким-то образом смогли получить доступ к карте и списали с нее денежные средства, то потерпевшему следует:

- Обратиться в банк и заблокировать карту.

- В офисе банка написать заявление о том, что указанная операция не была совершена потерпешим.

- Написать заявление в полицию о краже денежных средств с карты.

Что делать, если звонят из банка и просят реквизиты карты, кода доступа?

Ни в коем случае не сообщайте никому реквизиты своей карты, а также CVC код, расположенный с обратной стороны карты. Представители банка знают на кого зарегистрирована карта и видят сведения клиента.

Так же мошенники используют смс рассылку с сообщением о том, что карта заблокирована. Клент перезванивает по указанному номеру, а мошенники сообщают, что на сервере произошел сбой и просят номер карты и пин-код, который был выслан на телефон потерпевшего. Как только эти сведения сообщаются, мошенники могут управлять счетом жертвы.

Что такое фишинг?

Фишинг — кража данных карты посредством создания сайтов зеркал. То есть мошенники создают сайт-зеркало один в один похожий на оригинал. Разница может быть в одной букве доменного имени. Далее клиент вводит персональные данные, оплачивает покупку и остается без услуги и без денег. Как правило, мошенники подделывают сайты авиакомпаний, страховых компаний и самих банков.

Если вы вошли в онлайн-банк, а смс о входе не поступили, рекомендуем незамедлительно обратиться в банк и заблокировать счет. Разблокировать его можно будет обратвшись в банк с паспортом и обязательной сменой пароля.

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Подробно о номере банковской карты

В зависимости от вида пластика номер на его лицевой стороне может быть напечатан или эмбоссирован (выдавлен). Сервис Brobank.ru напоминает, что номер карты — это не случайная числовая комбинация, а код, в котором шифруется важная информация. В англоязычных документах он указывается в виде PAN (Primary Account Number).

-

Подробно о номере банковской карты

-

Можно ли говорить номер карты третьим лицам

-

Как мошенники могут воспользоваться номером банковской карты

-

Какие данные карты нельзя передавать третьим лицам

-

Общие правила безопасного использования карт

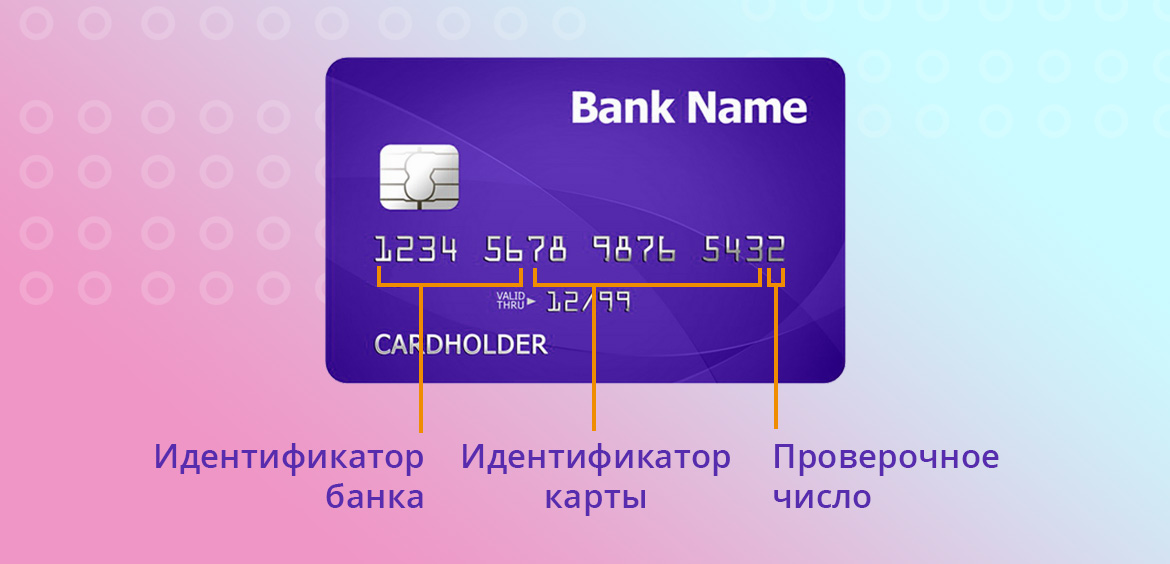

В соответствии с действующим в настоящее время международным стандартом, номер банковской карты имеет следующую структуру: BBBBBBNNNNNNNNNNNNL, расшифровка которой выглядит следующим образом:

- BBBBBB — идентификационный номер организации-эмитента (БИН).

- NNNNNNNNNNNN — идентификационный номер пластиковой карты.

- L — код Luhn, который не является обязательным атрибутом, и используется преимущественно на картах с 13-ти значными номерами.

Первая цифра номера всегда определяет платежную систему: Mastercard — 5, VISA — 4, МИР — 2. В идентификационном номере банковской карты зашифрована следующая информация: тип (дебетовая или кредитная), год выпуска и даже регион. Помимо этого, числовая комбинация может содержать дополнительную информацию, используемую при авторизации при совершении операций.

Можно ли говорить номер карты третьим лицам

Номер карты не является конфиденциальной информацией, при необходимости его можно и нужно передавать третьим лицам. Для совершения мошеннических действий с банковской картой одного номера будет недостаточно. Интернет-магазины требуют у покупателей дополнительные данные, а банковские сервисы используют несколько вариантов аутентификации потенциального клиента.

При этом номер банковской карты можно сообщать в случае необходимости: в частности, для получения переводов от третьих лиц. Неизбирательное разглашение информации о банковской карте часто приводит к негативным последствиям.

Как мошенники могут воспользоваться номером банковской карты

В контексте информационной безопасности используется термин «социальная инженерия». Под этим понятием подразумевается психологическое манипулирование человеком с целью получения с его стороны конфиденциальной информации. Суть мошеннической схемы заключается в том, что владельцу карты поступает звонок, в процессе которого третьи лица представляются сотрудниками службы поддержки банка.

Держателя карты просят совершить определенные действия или предоставить информацию под предлогом соблюдения правил безопасности. В некоторых случаях подобная схема дает результат: ничего не подозревающий владелец карты самостоятельно дает мошенникам все данные, необходимые для списания денежных средств с баланса карты.

После этого обращаться за помощью в банк — нет смысла, так как клиент нарушил основные правила безопасного использования карты, поэтому кредитная организация освобождается от всякой ответственности.

Подобная схема имеет несколько вариаций, каждая из которых базируется на невнимательности или излишней доверчивости держателя банковской карты, номер которой стал известен третьим лицам.

Какие данные карты нельзя передавать третьим лицам

При оформлении любой банковской карты будущий клиент банка подписывает пользовательское соглашение. В этом документе кредитная организация описывает общие правила пользования картой, а также нормы безопасности, которых пользователь обязан придерживаться.

Передача номера карты не несет для ее обладателя никакого риска, если третьи лица не получают доступ к остальным данным. Никогда и ни при каких обстоятельствах не следует разглашать следующую информацию по банковской карте:

- ПИН-код.

- Срок действия.

- Код безопасности — последние три цифры на оборотной стороне карты.

Имея данные о держателе и номере карты, злоумышленники не получают доступ к денежным средствам. Но в связке с любым из вышеуказанных элементов номер становится достаточным средством для совершения определенной операции.

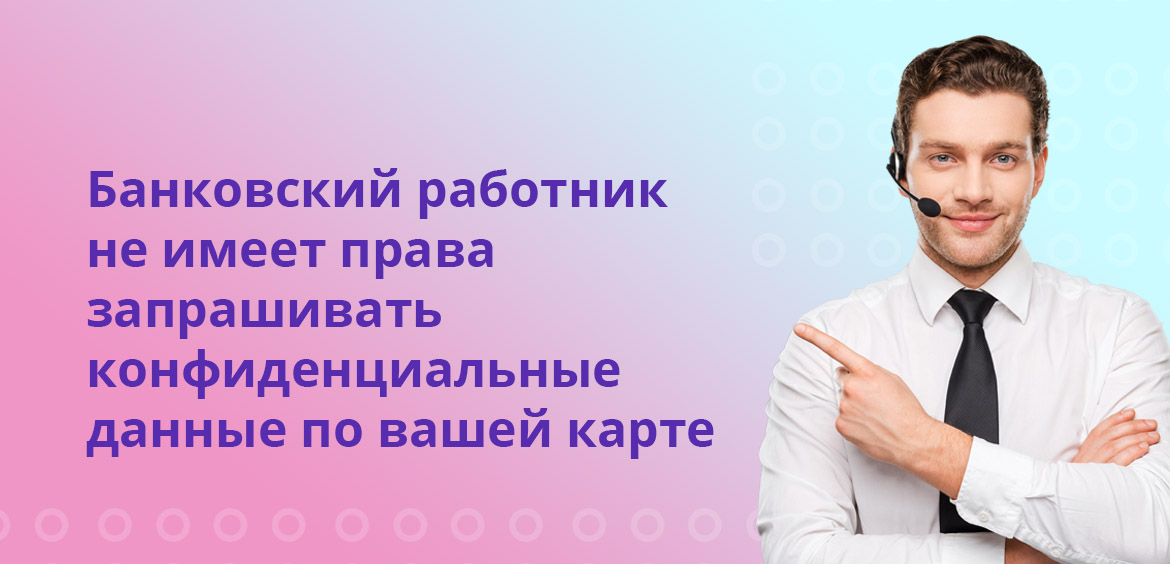

Сотрудники банков не имеют права запрашивать конфиденциальные данные по банковским картам. Если в процессе телефонного разговора собеседник просит указать, к примеру, CVV2 код, то он является мошенником.

На некоторых интернет-площадках достаточно ввести номер карты, данные держателя и срок действия. Этой информации хватит, чтобы совершить покупку: без ввода кода безопасности и без смс-подтверждения платежа.

Общие правила безопасного использования карт

Подавляющее большинство мошеннических схем реализуется благодаря действиям самих же владельцев карт. Из-за их невнимательности злоумышленники получают доступ к деньгам. Несколько рекомендаций помогут гражданам снизить вероятность хищения их средств с баланса банковской карты:

- Подключить опцию смс-оповещения или смс-банка — по некоторым продуктам услуга предоставляется бесплатно.

- Не сообщать посторонним никакой информации, кроме номера карты — только в случае необходимости.

- Соблюдать бдительность при пользовании банкоматами и терминалами самообслуживания.

- Делать покупки только на проверенных интернет-площадках.

- Не разглашать разовые коды, приходящие в рамках использования технологии 3-D Secure.

Также необходимо следить за телефонами, с которых поступают звонки. Специалисты кредитных организаций звонят с номеров, о которых есть информация на официальных сайтах. Если звонок поступает с подозрительного номера, рекомендуется самостоятельно перезвонить в банк по основному номеру для получения необходимых разъяснений.