Режим самоизоляции больно ударил по предпринимателям. Чтобы поддержать малый бизнес, в регионах начали снижать местные налоги.

!

Насколько нам известно, в 2022 году пониженных ставок для пострадавших от пандемии нет ни в одном регионе. Если вы знаете, что в вашем регионе эту меру поддержки продлили, пишите в комментариях.

Проверяйте по таблице, какие налоги снижены в вашем регионе

Региональные власти уменьшают ставки по УСН, сокращают потенциально возможный доход по патенту, вводят пониженные коэффициенты по ЕНВД. Из дополнительных мер: арендные каникулы, льготные кредиты, отмена транспортного налога для организаций и другие — в зависимости от субъекта Федерации.

В большинстве регионов пониженные ставки действуют на весь 2020 год. Это значит, что налог можно пересчитать с 1 января, но могут быть исключения.

В основном льготы дают пострадавшим, опираясь на основной вид деятельности по ЕГРИП / ЕГРЮЛ. Одни регионы прописывают ОКВЭДы в тексте закона, другие ориентируются на Постановление Правительства РФ № 434.

В Приморском крае и Тюменской области ставки по УСН «Доходы» снизили для всех.

В Республике Тыве УСН «Доходы» теперь 1%, «Доходы минус расходы» 5%, а потенциально возможный доход по всем видам деятельности на патенте — 16,67 рублей. Но эти регионы скорее исключение, чем правило.

Прежде чем пересчитывать налоги, проверьте все условия в законе своего региона. Или позвоните в налоговую.

Быстрый поиск по таблице — сочетание клавиш Сtrl+F.

|

Регион |

Закон |

УСН |

Патент |

| Республика Адыгея | Закон Республики Адыгея от 27.04.2020 № 339 |

Для пострадавших «Доходы» — 1%, «Доходы минус расходы» — 5%. Нужно сохранить не менее 90% штата по среднесписочной численности относительно 1 марта 2020 года. Список пострадавших ОКВЭДов — в приложении к местному закону. Не менее 70% доходов должно приходиться на эти виды деятельности |

Для ИП, впервые зарегистрированных после 29 апреля 2020 года, — ставка 0%. Список видов деятельности — в приложении к местному закону. |

| Республика Алтай | Закон Республики Алтай от 11.06.2020 № 29-РЗ |

🧾 На 2020 год для пострадавших УСН «Доходы» — 3%, УСН «Доходы минус расходы» — 7,5%. Принадлежность к пострадавшей отрасли определяется по основному ОКВЭДу из постановления правительства РФ № 434 + ОКВЭДы 73.1 — деятельность рекламная и 85.11 — образование дошкольное. 🧾 На 2020 и 2021 годы УСН «Доходы» — 1%, на 2022 — 2%, в 2023 — 4%. На 2020 и 2021 годы «Доходы минус расходы» — 5%, а 2022 — 8%, в 2023 — 11%. Пониженные ставки могут применять налогоплатльщики, которые:

Льгота определяется по основному виду деятельности из госреестра по состоянию на 1 января 2020 года. Если имеете право на несколько льгот одновеременно, можно выбрать любую из них |

Потенциально возможный доход на 1 квадратный метр для розничной торговли с площадью зала до 50 метров снижен до 5584 рублей |

| Амурская область | Закон Амурской области от 13.05.2020 № 520-ОЗ |

🧾 Для отдельных видов деятельности на 2020 год УСН «Доходы» — 1%. 🧾 Для отдельных видов деятельности на 2020 год УСН «Доходы минус расходы» — 5%. Основной ОКВЭД должен быть в реестре ЕГРИП / ЕГРЮЛ по состоянию на 28 марта 2020 года |

|

| Архангельская область |

Областной закон Архангельской области от 29.05.2020 № 264-17-ОЗ Областной закон Архангельской области от 27.04.2020 № 254-16-ОЗ Областной закон Архангельской области от 27.04.2020 № 255-16-ОЗ |

🧾 Для всех УСН «Доходы» — 4%. Пониженная ставка действует с 1 января 2020 до 31 декабря 2021 года 🧾 На 2020 год УСН «Доходы минус расходы» — 8%, если выполняются условия:

|

Для тех, кто в 2020 году покупает патент по тому же виду деятельности, что и раньше. Размер потенциально возможного дохода — 1 рубль |

| Астраханская область | Закон Астраханской области от 07.05.2020 № 38/2020-ОЗ |

На 2020 год для пострадавших УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%. На 2021 год для пострадавших УСН «Доходы» — 3%, УСН «Доходы минус расходы» — 7,5%. Принадлежность к пострадавшей отрасли определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 1 марта 2020 года. Список видов деятельности — в региональном законе. |

|

|

Республика Башкортостан |

Закон Республики Башкортостан от 10.04.2020 № 242-з |

Для пострадавших УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%. Список ОКВЭДов — в местном законе. Доля доходов от этих видов деятельности должна быть не менее 70% |

|

|

Брянская область |

Закон Брянской области от 09.04.2020 № 32-З |

Для пострадавших УСН «Доходы» — 3%, УСН «Доходы минус расходы» — 7,5% Не менее 70% доходов должно приходиться на ОКВЭДы из постановления правительства РФ № 434. |

|

|

Республика Бурятия |

Закон Республики Бурятия от 12.05.2020 № 932-V | Для всех потенциально возможный доход снижен на 90% | |

| Владимирская область | Закон Владимирской области от 09.06.2020 № 48-ОЗ |

🧾 Для отдельных видов деятльности на 2020 год УСН «Доходы» — 2%. 🧾 Для отдельных видов деятльности на 2020 год УСН «Доходы минус расходы» — 5% |

Для ИП на патенте снижен потенциально возможный доход |

|

Волгоградская область |

Закон Волгоградской области от 11.06.2020 № 36-ОД |

Для пострадавших УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5% Принадлежность к пострадавшей отрасли определяется по ОКВЭДам из регионального закона. На них должно приходится не менее 70% доходов |

В 2020 году потенциально возможный доход не индексируется на коэффициент-дефлятор |

|

Вологодская область |

Закон Вологодской области от 12.05.2020 №4699-ОЗ |

Для пострадавших УСН «Доходы» — 2%, УСН «Доходы минус расходы» — 5%.

|

|

| Воронежская область | Закон Воронежской области от 12.05.2020 № 43-ОЗ |

Для пострадавших УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%. Принадлежность к пострадавшей отрасли определяется по ОКВЭДам из регионального закона. На них должно приходится не менее 70% доходов. Налогоплательщик не должен находится в процессе ликвидации или банкротства |

|

| Республика Дагестан | Закон Республики Дагестан от 29.05.2020 № 27 |

🧾 Для всех с 1 января 2020 по 31 декабря 2021 года УСН «Доходы минус расходы» — 6%. 🧾 Для всех с 1 января 2020 по 31 декабря 2021 года УСН «Доходы» — 3%. 🧾 УСН «Доходы» — 1% при условии раздельного учёта доходов для ОКВЭДов:

🧾 Для ИП и ООО, работающих в сфере социального предпринимательства, при условии раздельного учёта УСН «Доходы» — 1% |

Для всех ИП на патенте на 2020-2021 год потенциально возможный доход снижен в 2 раза |

| Еврейская автономная область |

Закон Еврейской автономной области от 23.04.2020 № 546-ОЗ Закон Еврейской автономной области от 23.04.2020 № 545-ОЗ |

Для пострадавших УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%.

Принадлежность к пострадавшей отрасли определяется по ОКВЭДам из постановления губернатора |

|

| Забайкальский край | Закон Забайкальского края от 30.04.2020 № 1822-ЗЗК | Для пострадавших УСН «Доходы» — 2%, УСН «Доходы минус расходы» — 5%.

Список видов деятельности — в региональном законе. Доход от них должен составлять не менее 70%. Бизнес должен быть включён в реестр МСП по состоянию на 1 марта 2020 года |

|

| Республика Ингушетия | Закон Республики Ингушетия от 30.06.2020 № 29-рз | Для пострадавших УСН «Доходы» — 3%, УСН «Доходы минус расходы» — 7%. Принадлежность к пострадавшей отрасли определяется по ОКВЭДу из постановления правительства РФ № 434.

Для ИП, впервые зарегистрированных после 1 января 2020 года, ставка — 0%. Список видов деятельности — в региональном законе. Льготы действуют с 1 апреля по 30 сентября 2020 года |

Снижение потценциально возможного дохода в два раза для пострадавших отраслей из постановления правительства РФ № 434. Льгота действует с 1 апреля по 30 сентября 2020 года |

| Кабардино-Балкарская Республика | Закон Кабардино-Балкарской Республики от 30.04.2020 № 12-РЗ |

Для пострадавшего малого и среднего бизнеса УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%. Принадлежность к пострадавшей отрасли определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 1 марта 2020 года. Список ОКВЭДов — в перечне, утверждённом правительством Кабардино-Балкарской Республики |

Для всех предпринимателей, включенных в реестр МСП по состоянию на 1 марта 2020 года, потенциально возможный доход на 2020 год — 16,67 рублей |

| Республика Калмыкия | Закон Республики Калмыкия от 10.06.2020 № 104-VI-З |

🧾 Для ОКВЭДов из регионального закона УСН «Доходы» — 1% при условии, что на них приходится не менее 70% выручки. 🧾 Для ОКВЭДов из регионального списка «Доходы минус расходы» — 5% при условии, что на них приходится не менее 70% выручки |

По всем видам деятельности потенциально возможный доход снижен в 2 раза |

|

Калужская область |

Закон Калужской области от 09.04.2020 № 581-ОЗ |

Для пострадавших УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%. Принадлежность к пострадавшей отрасли определяется по основному ОКВЭДу из постановления правительства Калужской области от 15.06.2020 № 464 |

|

| Камчатский край | Закон Камчатского края от 27.04.2020 № 445 | Для всех УСН «Доходы» — 3%, УСН «Доходы минус расходы» — 7,5%.

Для пострадавших УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%. Принадлежность к пострадавшей отрасли определяется по списку видов деятельности из регионального закона. Доход от них должен составлять не менее 70% |

Для некоторых видов деятельности потенциально возможный доход —16,66 рублей |

| Карачаево-Черкесская Республика | Закон Карачаево-Черкесской Республики от 15.06.2020 № 29-РЗ | На 2020 год для пострадавших УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%. Налогоплательщик должен быть включён в реестр МСП по состоянию на 1 марта 2020 года. Принадлежность к пострадавшей отрасли определяется по основному ОКВЭДу из постановления правительства РФ № 434 | В 2020 году для пострадавших ИП, вклчюченных в реестр МСП на 1 марта 2020 года, снижен потенциально возможный доход (применяется коэффициент 0,75). Принадлежность к пострадавшей отрасли определяется по основному ОКВЭДу из постановления правительства РФ № 434 |

| Республика Карелия |

Закон Республики Карелия от 26.05.2020 № 2476-ЗРК Закон Республики Карелия от 21.04.2020 № 2473-ЗРК |

🧾 Для отдельных видов деятельности в 2020 году УСН «Доходы» — 1%. 🧾 Для отдельных видов деятельности в 2020 году УСН «Доходы минус расходы» — 5%. Льгота определяется по основному или дополнительному ОКВЭДу из ЕГРИП / ЕГРЮЛ по состоянию на 1 марта 2020 года. Если ОКВЭДы дополнительные, на них должно приходится не менее 50% выручки. Нужно вести раздельный учёт доходов (и расходов). Для некоторых видов деятельности есть дополнительное условие — сохранение 90% штата относительно 1 марта 2020 года |

Для пострадавших потенциально возможный доход снизили в 2 раза |

|

Кемеровская область |

Закон Кемеровской области — Кузбасса от 29.05.2020 № 55-ОЗ Закон Кемеровской области — Кузбасса от 09.04.2020 № 44-ОЗ |

Для пострадавших УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%. Принадлежность к пострадавшей отрасли определяется по основному ОКВЭДу из перечня в региональном законе. ОКВЭД должен быть включён в ЕГРИП / ЕГРЮЛ по состоянию на 1 марта 2020 года. |

Для определённых видов деятельности на патенте в два раза снижен потцениально возможный доход |

| Кировская область | Закон Кировской области от 27.07.2020 № 382-ЗО

Закон Кировской области от 24.03.2020 № 355-ЗО |

🧾 Для пострадавших УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%. Принадлежность к пострадавшей отрасли определяется по ОКВЭДу в ЕГРИП / ЕГРЮЛ на 1 марта 2020 года. Список ОКВЭДов — из постановления правительства РФ № 434. Условия для работодателей:

🧾 УСН «Доходы» — 3%, УСН «Доходы минус расходы» — 7,5%. Льгота для тех, кто торгует обязательными к маркировке товарами: обувью и лекарствами. Они должны составлять не менее 70% дохода. |

В 2020 году для всех видов деятельности на патентной системе потенциально возможный доход уменьшен на 50% |

| Краснодарский край |

Закон Краснодарского края от 27.05.2020 N 4291-КЗ |

Для пострадавших на 2020 год УСН «Доходы» — 3%, УСН «Доходы минус расходы» — 7,5%. Принадлежность к пострадавшей отрасли определяется по основному ОКВЭДу из постановления правительства РФ № 434. Налогоплательщик должен быть включён в реестр МСП по состоянию на 1 марта 2020 года. К пострадавшим также относятся ОКВЭДы из приложения 1 к постановлению губернатора Краснодарского края от 08.04.2020 № 202 |

|

| Республика Коми | Закон Республики Коми от 08.05.2020 № 12-РЗ |

Для всех УСН «Доходы» — 3%, УСН «Доходы минус расходы» — 7,5%. Пониженные ставки действуют с 1 января 2020 до 31 декабря 2022 года |

|

| Костромская область |

Закон Костромской области от 17.06.2020 № 705-6-ЗКО Закон Костромской области от 14.05.2020 № 682-6-ЗКО |

Для пострадавших УСН «Доходы» — 2%, УСН «Доходы минус расходы» — 7,5%. Принадлежность к пострадавшей отрасли определяется по основному ОКВЭДу из перечня в региональном законе. ОКВЭД должен быть включён в ЕГРИП / ЕГРЮЛ по состоянию на 1 марта 2020 года. Доход от этого вида деятельности должен быть не менее 70% |

|

| Красноярский край |

Закон Красноярского края от 24.04.2020 № 9-3853 Закон Красноярского края от 24.04.2020 № 9-3861 |

Для пострадавших УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%. Список пострадавших ОКВЭДов — в приложении к местному закону. Не менее 70% доходов должно приходиться на эти виды деятельности. Зарплата сотрудников должна быть не меньше МРОТ с учётом районных коэффициентов |

Для пострадавших снижение потенциально возможного дохода примерно на 85% |

|

Республика Крым |

Закон Республики Крым от 17.04.2020 № 66-ЗРК/2020 |

Для пострадавших УСН «Доходы» — 2%, УСН «Доходы минус расходы» — 5%. Список ОКВЭДов — в региональном законе. Не менее 70% выручки за 2020 год должно приходиться на эти виды деятельности |

Для некоторых видов деятельности потенциально возможный доход снижен в 2 раза (коэффициент 0,5) |

|

Курская область |

Закон Курской области от 02.06.2020 № 42-ЗКО Закон Курской области от 14.04.2020 № 25-ЗКО |

Для пострадавших УСН «Доходы» — 2%, УСН «Доходы минус расходы» — 5%. Принадлежность к пострадавшей отрасли определяется по ОКВЭДам из регионального закона |

|

|

Ленинградская область |

Закон Ленинградской области от 16.04.2020 № 46-оз Закон Ленинградской области от 18.05.2020 № 61-оз |

Для пострадавших УСН «Доходы» — 1%. Принадлежность к пострадавшей отрасли определяется по ОКВЭДам из регионального закона |

Для всех снижен потенциально возможный доход. Для пострадавших потенциально возможный доход — 50 000 рублей |

| Липецкая область | Закон Липецкой области от 18.06.2020 № 396-ОЗ | На 2020 год для пострадавших на УСН «Доходы» — 2%, УСН «Доходы минус расходы» — 5%.

Принадлежность к пострадавшей отрасли определяется по ОКВЭДам из постановления правительства РФ № 434 |

|

| Магаданская область | Закон Магаданской области от 30.04.2020 № 2491-ОЗ | Для пострадавших УСН «Доходы» — 2% (для ОКВЭДов из класса 79 — 1%), УСН «Доходы минус расходы» — 5%.

Принадлежность к пострадавшей отрасли определяется по ОКВЭДу из перечня в региональном законе. На этот вид деятельности должно приходиться не менее 70% дохода |

|

| Республика Марий Эл | Закон Республики Марий Эл от 03.08.2020 № 20-З |

Для пострадавших УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%. Принадлежность к пострадавшей отрасли определяется по ОКВЭДу в ЕГРИП / ЕГРЮЛ на 1 марта 2020 года. Список ОКВЭДов — из постановления правительства РФ № 434. Условия для применения льготной ставки:

Пониженные ставки действуют с 1 января 2020 до 31 декабря 2020 года |

|

| Мурманская область |

Закон Мурманской области от 17.04.2020 № 2478-01-ЗМО |

Для всех УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%. Пониженные ставки действуют с 1 января 2020 до 31 декабря 2022 года |

|

| Новгородская область |

Областной закон Новгородской области от 24.04.2020 № 555-ОЗ Областной закон Новгородской области от 27.03.2020 № 533-ОЗ Областной закон Новгородской области от 24.04.2020 № 552-ОЗ |

🧾 Для пострадавших на 2020 год УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%.

Принадлежность к пострадавшей отрасли определяется по ОКВЭДам из перечня, утверждённого указом губернатора Новгородской области. Доход от этих видов деятельности должен составлять не менее 70%. 🧾 Для ОКВЭДов 85.11, 85.41, 87, 88 с 1 января 2020 года установлена ставка УСН «Доходы» — 3%, УСН «Доходы минус расходы» — 7%. Не менее 70% дохода должно приходиться на эти ОКВЭДы |

Для всех уменьшение потенциально возможного дохода в 2 раза (коэффициент 0,5) — с 1 апреля по 31 декабря 2020 года |

| Омская область | Закон Омской области от 25.05.2020 № 2270-ОЗ | 🧾 Для отдельных видов деятельности на 2020 год УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%. На один из ОКВЭДов из списка должно приходиться менее 70% дохода. Доходы определяются по КУДиР | |

| Оренбургская область | Закон Оренбургской области «Об установлении налоговой ставки для налогоплательщиков, применяющих упрощенную систему налогообложения» |

🧾 На 2020 год УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%. Льготные ставки действуют для пострадавших ИП и ООО, включенных в реестр МСП по состоянию на 1 марта 2020 года. Список ОКВЭДов — в приложении к региональному закону 🧾 С 2021 года для ИП, впервые зарегистрированных на территории Оренбургской области, УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%. Список ОКВЭДов — в приложении к региональному закону. Срок — в течение двух налоговых периодов |

Для ИП на патентной системе налогообложения снижен потенциально возможный доход |

| Орловская область | Закон Орловской области от 30.04.2020 № 2485-ОЗ |

УСН «Доходы» — 4,5%, УСН «Доходы минус расходы» — 11%. Льготные ставки действуют:

|

|

| Пензенская область |

Закон Пензенской области от 15.06.2020 № 3519-ЗПО Закон Пензенской области от 30.04.2020 № 3499-ЗПО |

Для пострадавших «Доходы» — 1%, «Доходы минус расходы» — 5%. Принадлежность к пострадавшей отрасли определяется по основному ОКВЭДу. Список видов деятельности — в региональном законе |

Для пострадавших уменьшение потенциально возможного дохода в 2 раза (коэффициент 0,5) |

|

Пермский край |

Закон Пермского края от 22.06.2020 № 548-ПК Закон Пермского края от 22.04.2020 № 530-ПК Закон Пермского края от 30.03.2020 № 527-ПК |

Для пострадавших «Доходы» — 1%, «Доходы минус расходы» — 5%. Принадлежность к пострадавшей отрасли определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 1 марта 2020 года. Список видов деятельности — в региональных законах |

Для отдельных видов деятельности потенциально возможный доход — 16,67 рублей. Список льготоных видов деятельности — в приложении к закону от 30.03.2020 № 527-ПК и в приложении к закону от 22.04.2020 № 530-ПК |

|

Приморский край |

Закон Приморского края от 22.04.2020 № 785-КЗ Закон Приморского края от 08.04.2020 № 778-КЗ |

Для всех УСН «Доходы» — 3%.

Для пострадавших УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%. Список ОКВЭДов — в региональных законах Приморского края. Доля доходов от этих видов деятельности должна быть не менее 70% |

|

|

Псковская область |

Закон Псковской области от 10.04.2020 № 2062-ОЗ Закон Псковской области от 08.05.2020 № 2076-ОЗ Закон Псковской области от 10.04.2020 № 2061-ОЗ |

Для пострадавших «Доходы» — 1%, «Доходы минус расходы» — 5%. Принадлежность к пострадавшей отрасли определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 1 марта 2020. Список видов деятельности — в региональных законах. |

Для пострадавших снижение потенциально возможного дохода на 90% |

| Ростовская область | Областной закон Ростовской области от 24.04.2020 № 313-ЗС |

Для пострадавших УСН «Доходы» — 1%, «Доходы минус расходы» — 5%. Принадлежность к пострадавшей отрасли определяется по ОКВЭДу в ЕГРИП / ЕГРЮЛ на 1 марта 2020 года. Список ОКВЭДов — из постановления правительства РФ № 434. |

Для пострадавших потенциально возможный доход снижен в 2 раза |

| Рязанская область | Закон Рязанской области от 10.04.2020 № 15-ОЗ | Для пострадавших УСН «Доходы» — 1%. Список ОКВЭДов — в региональном законе. Не менее 70% доходов должно приходиться на эти виды деятельности. Бизнес должен быть включён в реестр МСП по состоянию на 1 марта 2020 года |

|

| Самарская область | Закон Самарской области от 08.05.2020 № 49-ГД |

Для ОКВЭДов 55 и 79 в 2020 году УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5% |

|

| Санкт-Петербург |

Закон Санкт-Петербурга от 29.07.2020 № 377-90 |

Для пострадавших УСН «Доходы» — 3%, УСН «Доходы минус расходы» — 5%. Принадлежность к пострадавшей отрасли определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 1 марта 2020 года. Список видов деятельности — в приложении к региональному закону. Среднемесячная зарплата сотрудников за 2020 год должна быть не ниже МРОТ в Санкт-Петербурге |

|

|

Саратовская область |

Закон Саратовской области от 02.06.2020 № 66-ЗСО Закон Саратовской области от 23.04.2020 № 33-ЗСО Закон Саратовской области от 10.04.2020 № 29-ЗСО Закон Саратовской области от 10.04.2020 № 26-ЗСО |

Для пострадавших УСН «Доходы» — 2%, УСН «Доходы минус расходы» — 7,5%. Список ОКВЭДов — в региональном законе. Не менее 70% доходов должно приходиться на эти виды деятельности |

Для определённых видов деятельности потенциально возможный доход снижен в 2 раза |

| Сахалинская область | Закон Сахалинской области от 21.04.2020 № 26-ЗО |

Для пострадавших УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%. Список видов деятельности — в региональном законе. На них должно приходиться не менее 70% доходов |

|

| Севастополь |

Закон города Севастополя от 30.04.2020 № 571-ЗС |

Для пострадавших УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%. Список ОКВЭДов — в региональном законе. Не менее 70% выручки за 2020 год должно приходиться на эти виды деятельности |

Снижен потенциально возможный доход |

|

Свердловская область |

Закон Свердловской области от 10.06.2020 № 47-ОЗ Закон Свердловской области от 09.04.2020 № 35-ОЗ |

Для пострадавших УСН «Доходы» — 1%. Список видов деятельности — в региональных законах. Не менее 70% доходов должно приходится на эти виды деятельности. Для организаций дополнительное условие: сохранить численность штата не меньше 90% и заработную плату не меньше 50%. Зарплату сравнивают со средними значениями по Свердовской области |

|

| Смоленская область | Закон Смоленской области от 30.04.2020 № 32-з |

Для пострадавших УСН «Доходы» — 1%. Принадлежность к пострадавшей отрасли определяется по списку видов деятельности из постановления правительства № 434. Доход от этих ОКВЭДов должен составлять не менее 70%. Бизнес должен быть в реестре МСП на 1 января 2021 года |

Скорректирован потенциальный возможный доход |

| Ставропольский край | Закон Ставропольского края от 20.04.2020 № 50-кз |

Для пострадавших на 2020 год УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%. Принадлежность к пострадавшей отрасли определяется по списку видов деятельности из постановления правительства № 434. Доход от этих ОКВЭДов должен составлять не менее 80% |

|

| Тамбовская область | Закон Тамбовской области от 29.04.2020 № 484-З |

Для пострадавших УСН «Доходы» — 2 или 4%, зависит от ОКВЭДа. УСН «Доходы минус расходы» — 7 или 10%. Список видов деятельности — в региональном законе. ОКВЭД должен быть включён в ЕГРИП / ЕГРЮЛ по состоянию на 1 марта 2020 года. |

|

|

Тверская область |

Закон Тверской области от 10.04.2020 № 16-ЗО Закон Тверской области от 08.05.2020 № 27-ЗО Закон Тверской области от 08.05.2020 № 28-ЗО |

Для пострадавших УСН «Доходы» — 2%, УСН «Доходы минус расходы» — 5%. Список видов деятельности — в региональном законе. Доход от них должен составлять не менее 70% |

Для пострадавших снижен потенциально возможный доход |

| Томская область |

Закон Томской области от 26.02.2021 № 2-ОЗ Закон Томской области от 08.06.2020 № 65-ОЗ

|

Для пострадавших на 2020 и 2021 год УСН «Доходы» — 3%. Принадлежность к пострадавшей отрасли определяется по основному ОКВЭДу из постановления правительства РФ № 434. ОКВЭД должен быть в реестре ЕГРИП / ЕГРЮЛ по состоянию на 1 июня 2020 года | Для пострадавших потенциально возможный доход на 2020 год — 16,67 рублей |

| Тульская область | Закон Тульской области от 01.06.2020 № 48-ЗТО

Закон Тульской области от 23.04.2020 № 32-ЗТО Закон Тульской области от 27.03.2020 № 19-ЗТО |

Для пострадавших УСН «Доходы» — 3%, УСН «Доходы минус расходы» — 7%. Список видов деятельности — в региональных законах |

|

|

Тюменская область |

Закон Тюменской области от 10.04.2020 № 25 |

Для всех УСН «Доходы» — 1% |

Для всех ИП на патентной системе налогообложения потенциально возможный доход в 2020 году — 16,66 рублей. Для отдельных видов деятельности снижен потенциально возможный доход на 2021 год |

|

Республика Тыва |

Закон Республики Тыва от 03.12.2020 № 658-ЗРТ Закон Республики Тыва от 10.04.2020 № 590-ЗРТ |

На 2020 год для всех УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%. На 2021 год для всех УСН «Доходы» — 3%, УСН «Доходы минус расходы» — 7%. |

На 2020 год на патентной системе потенциально возможный доход — 16,67 рублей |

| Удмуртская Республика | Закон Удмуртской Республики от 21.04.2020 № 18-РЗ | Для пострадавших УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%.

Список ОКВЭДов — в местном законе. Совокупный доход по этим видам деятельности должен быть не менее 70%. Для подтверждения права на льготу по итогам года нужно будет предоставить КУДиР |

|

| Ульяновская область | Закон Ульяновской области от 06.05.2020 № 36-ЗО |

Для пострадавших УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%. Список ОКВЭДов — в местном законе. Доход по этим видам деятельности должен быть не менее 70%. |

|

| Хабаровский край | Закон Хабаровского края от 27.05.2020 № 64 |

🧾 В 2020 году для отдельных видов деятельности УСН «Доходы» — 3%. 🧾 В 2020 году для отдельных видов деятельности УСН «Доходы минус расходы» — 8%. На эти ОКВЭДы должно приходиться не менее 80% дохода |

|

| Республика Хакасия | Закон Республики Хакасия от 09.06.2020 № 21-ЗРХ |

В 2020 году для пострадавших УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%. Принадлежность к пострадавшей отрасли определяется по основному ОКВЭДу из постановления правительства РФ № 434. Основной ОКВЭД должен быть включён в реестр МСП по состоянию на 1 марта 2020 года |

|

| Ханты-Мансийский АО | Закон Ханты-Мансийского автономного округа — Югры от 01.04.2020 № 35-оз |

Для пострадавших УСН «Доходы» — 1%. Принадлежность к пострадавшей отрасли определяется по основному ОКВЭДу из регионального закона. Бизнес должен быть включён в реестр МСП |

|

|

Челябинская область |

Закон Челябинской области от 01.06.2020 № 156-ЗО Закон Челябинской области от 09.04.2020 № 123-ЗО Закон Челябинской области от 09.04.2020 № 124-ЗО |

Для пострадавших УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%. Список видов деятельности — в региональном законе. На них должно приходится не менее 70% доходов |

Для пострадавших уменьшение потенциально возможного дохода до 17 рублей. Список видов деятельности — в приложении к закону |

| Чеченская Республика | Закон Чеченской Республики 30.04.2020 № 24-РЗ | Для пострадавших УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%.

Принадлежность к пострадавшей отрасли определяется по перечню, который утверждает правительство Чеченской Республики. Пониженные ставки действуют с 1 апреля 2020 года |

Для пострадавших ИП на патентной системе уменьшение потенциально возможного дохода в 2 раза (коэффициент 0,5) — с 1 апреля 2020 года |

| Чувашская Республика — Чувашия | Закон Чувашской Республики от 29.04.2020 № 33 |

🧾 УСН «Доходы минус расходы» — 12% для:

🧾 Для пострадавших УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%. Принадлежность к пострадавшей отрасли определяется по основному ОКВЭДу из постановления правительства РФ № 434. Доход от этого вида деятельности должен составлять не менее 70%. Бизнес должен быть включён в реестр МСП по состоянию на 1 марта 2020 года |

Для пострадавших ИП на патентной системе уменьшение потенциально возможного дохода в 2 раза (коэффициент 0,5).

Список видов деятельности — в региональном законе |

| Чукотский АО |

Закон Чукотского автономного округа от 22.12.2020 № 78-ОЗ Закон Чукотского автономного округа от 20.04.2020 № 22-ОЗ |

На 2020 и 2021 год для всех, кроме автономных учреждений, УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5% | Для пострадавших потенциально возможный доход снизили в 2 раза |

| Республика Саха (Якутия) | Закон Республики Саха (Якутия) от 23.04.2020 № 2232-З № 375-V |

Для отдельных видов деятельности УСН «Доходы» — 1%. Для отдельных видов деятельности УСН «Доходы минус расходы» — 5% |

Для всех на патенте снижение потенциально возможного дохода примерно на 15% |

|

Ямало-Ненецкий АО |

Закон Ямало-Ненецкого автономного округа от 01.06.2020 № 54-ЗАО Закон Ямало-Ненецкого автономного округа от 15.04.2020 № 34-ЗАО Закон Ямало-Ненецкого автономного округа от 26.03.2020 № 21-ЗАО |

Для пострадавших УСН «Доходы» — 1%. Список видов деятельности — в региональном законе. Выручка от этих ОКВЭДов должна составлять не менее 70% от всего дохода за 2019 год или 50% от дохода за 2020 год |

|

| Ярославская область |

Закон Ярославской области от 28.05.2020 № 37-з Закон Ярославской области от 28.04.2020 № 29-з |

Для пострадавших УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%.

Принадлежность к пострадавшей отрасли определяется по ОКВЭДам из регионального закона. Доход по ним должен составлять не менее 70%. Работодателям нужно сохранить 90% штата относительно 1 марта 2020 года, микропредприятиям — 60% |

Для ИП на патентной системе налогообложения снижен потенциально возможный доход |

В таблицу вошли субъекты Федерации, где законы уже приняты и опубликованы. Если не нашли свой регион, возвращайтесь в статью позже.

Если заметили неточность в таблице или знаете о дополнительных мерах поддержки, напишите в комментариях. Это поможет другим предпринимателям сэкономить на налогах.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Поменяются ли ставки в Эльбе автоматически

Мы изменим ставки по УСН автоматически для тех регионов, где изменения касаются всех без исключения.

Если в вашем регионе налог снижен только для пострадавших, поменять ставку в сервисе нужно самостоятельно. Для этого перейдите в Реквизиты → Система налогообложения → УСН → Ставка налога.

Статья актуальна на

21.01.2022

Дата публикации: 09.04.2020 11:03

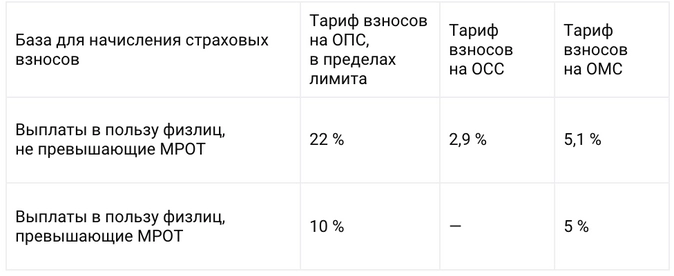

Ставки по страховым взносам для организаций и ИП (внесенных в реестр МСП) составят:

- на обязательное пенсионное страхование – 22 % (если выплата меньше МРОТ), — в пределах лимита или свыше – 10 % вместо 22 %;

- на обязательное медицинское страхование – 5 % вместо 5,1%;

- взносы в ФСС (по нетрудоспособности и материнству) не уплачиваются.

«Снижение тарифов страховых взносов распространено не только на компании и предпринимателей из числа наиболее пострадавших от коронавируса отраслей и сфер деятельности, но и в целом на всех субъектов МСП и период их применения устанавливается не только на текущий год, но и на последующие. Однако не все зарплаты подпадают под эти послабления. Пониженные ставки коснулись только выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда», — рассказала заместитель начальника отдела налогообложения доходов физических лиц и администрирования страховых взносов Нина Демина.

Согласно постановления Правительства от 02.04.2020 № 409 для микропредприятий из пострадавших отраслей продлевается срок уплаты страховых взносов: на шесть месяцев — за март-май 2020 года; на четыре месяца — за июнь-июль.

По страховым взносам, исчисленным индивидуальным предпринимателям за 2019 год, с суммы дохода, превышающей 300 тысяч рублей, срок уплаты также продлевается на 4 месяца. Вместо 1 июля 2020 нужно заплатить до 1 ноября.

В то же время обращаем внимание, что несмотря на перенос сроков уплаты взносов для отдельных категорий бизнеса, всем налогоплательщикам до 15 мая 2020 года необходимо подать в налоговые органы расчет по страховым взносам за первый квартал 2020 года.

Недавно принят закон, вдвое снижающий ставки страховых взносов. Вместо 30 % надо будет платить 15 %.

Правда, не все так просто и однозначно — снижение предусмотрено не для всех, а только для малого бизнеса, и пониженная ставка применяется не ко всей сумме начисленной зарплаты, а только к превышению над МРОТ.

На просторах Инета встречаются негативные отзывы об этом законе. Мол, снижение не существенное, а для плательщиков УСН с объектом «доходы» оно вообще бессмысленно, так как уменьшение взносов увеличит налог и в результате то на то и выйдет.

Мы решили разобраться в этом вопросе, проанализировали нововведения и сделали ряд расчетов.

Кто и когда может применять новый тариф

Применять пониженные ставки могут организации и ИП, которые внесены в реестр субъектов малого и среднего предпринимательства.

Если ваша компания там зафиксирована, то начиная с начислений за апрель 2020 вы уже можете применять совокупный тариф 15 % вместо прежнего в 30 %.

Какой тариф

Новые ставки взносов такие:

- страховые взносы на ОПС — 10 %

- страховые взносы на ОМС — 5 %

- страховые взносы на ОСС — 0 %

Как применяется

Снижение касается только выплат физлицам, превышающим МРОТ. Это низконалоговое превышение определяется по итогам каждого календарного месяца.

Таким образом, зарплата будет облагаться взносами в следующем порядке:

В программе «1С:Зарплата и управление персоналом» новый принцип расчета уже реализован.

Но быть привязанным к офисному компьютеру с установленной на него программой — сейчас не самый лучший вариант.

Вы можете удаленно вести учет в привычной вам программе 1С с Scloud.

Тестовый период предоставляется на 14 дней в полном объеме и совершенно бесплатно!

Примеры

Разберем на примерах, какую налоговую экономию получит работодатель за месяц в различных ситуациях, и как снижение тарифа взносов влияет на налог по УСН.

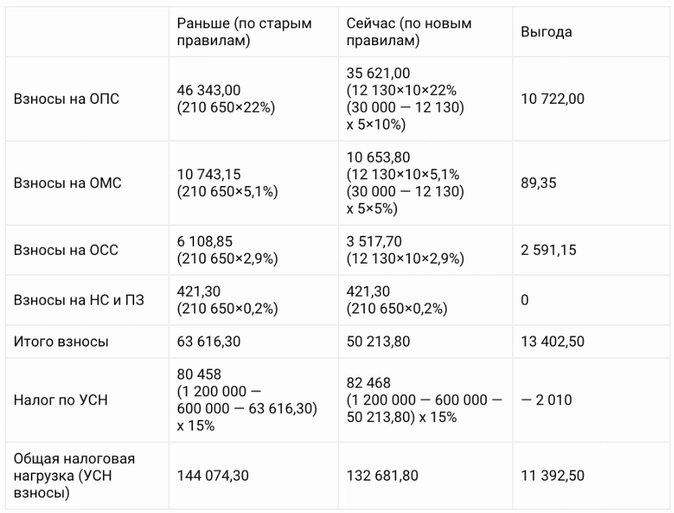

Пример № 1: ООО на УСН с объектом «доходы минус расходы»

В компании трудятся 10 человек, из которых 5 человек получают зарплату в размере 12 130 руб., а еще 5 человек — в размере 30 000 руб. Итого ФОТ составляет 210 650 руб.

Доход компании за месяц составляет 1 200 000 руб., расходы (не считая взносов) — 600 000 руб., ставка налога по УСН — 15 %.

Как видим, при УСН «доходы минус расходы» взносы уменьшаются, но налог несколько увеличивается, потому что при неизменных доходах сокращается расходная часть. Но выгода все равно есть — ведь уменьшение налога составляет лишь 15 % от экономии на взносах.

Кроме того, по итогам года компания может выйти на минимальный налог, и тогда вся экономия на взносах останется «на месте».

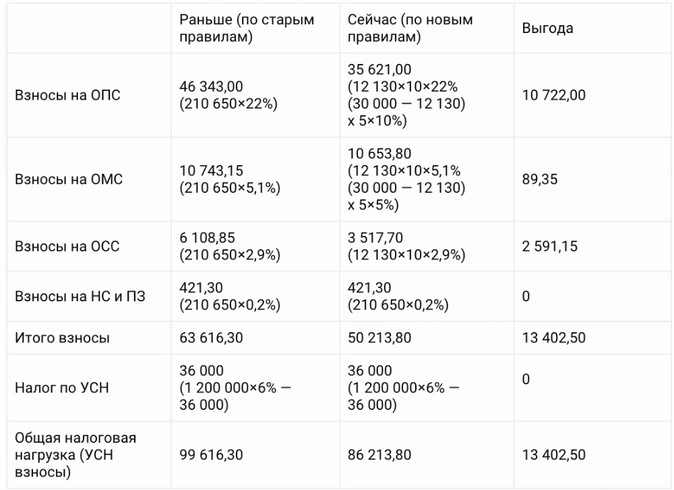

Пример № 2: ООО на УСН с объектом «доходы»

В компании трудятся 10 человек, из которых 5 человек получают зарплату в размере 12 130 руб., а еще 5 человек — в размере 30 000 руб. Итого ФОТ составляет 210 650 руб.

Доход компании за месяц составляет 1 200 000 руб., ставка налога по УСН — 6 %.

Как видим, если у компании на УСН «доходы» взносы составляют более 50 % от налога, экономия на взносах никакого отрицательного воздействия на налог не производит.

Но рассмотрим еще один пример, в котором взносы будут меньше, чем 50% от налога.

Пример № 3: ООО на УСН с объектом «доходы»

В компании трудятся 10 человек, из которых 5 человек получают зарплату в размере 12 130 руб., а еще 5 человек — в размере 30 000 руб. Итого ФОТ составляет 210 650 руб.

Доход компании за месяц составляет 4 000 000 руб., ставка налога по УСН — 6 %.

Как видим, если у компании на УСН «доходы» взносы и ранее, и тем более сейчас, составляли менее 50 % от налога, то вся экономия на взносах плавно перетекает в минус при расчете налога. В итоге срабатывает закон сохранения энергии: убывает в одном месте, прибывает в другом. Общая налоговая нагрузка не меняется.

Впрочем, такие налогоплательщики не ощутили бы разницы даже если бы власти и вовсе отменили взносы — такова специфика этого режима налогообложения в случаях, когда доход относительно высокий.

Вывод

Компании на УСН «доходы минус расходы» ощутят уменьшение тарифа, и это ощущение усилится, если по итогам года налог получится минимальный.

Для компаний на УСН с объектом «доходы» выгода будет ощутима, если у них страховые взносы составляют более 50% от суммы налога. Такое бывает, когда доходы невелики, а доля зарплаты в структуре расходов — значительна.

Компаний на УСН с объектом «доходы», у которых страховые взносы составляют менее 50 % от суммы налога, никакой выгоды от снижения тарифов не получат.

Для тех компаний, где всем сотрудникам зарплата начисляется в размере не более МРОТ, ничего не изменится. Они продолжают начислять взносы по старым тарифам.

Какой вывод можно сделать из проведенного анализа?

Конечно, было бы отлично, если бы пониженный тариф ввели для всех поголовно — и малых, и крупных, и некоммерческих и если бы применялся он ко всей сумме начислений в пользу сотрудников, даже если они меньше МРОТ.

Но в любом случае снижение тарифа до 15 %, пусть даже с массой оговорок, это без сомнения гораздо лучше, чем тариф 30 %.

А что вы думаете по этому поводу? Как вы оцениваете этот шаг властей по снижению взносов?

Как платить налог на УСН 1%?

Перерегистрируйте ООО/ИП в регион с пониженной ставкой налога с дохода

Кому будет выгодно?

Предпринимателям — владельцам ИП или ООО на упрощёнке, которые получили по году более 1.000.000 рублей доходов. Для таких предприятий в ряде регионов РФ местным законодательгым органом снижена ставка налогообложения.

Мы предлагаем услугу переоформления вашего бизнеса в регион с такой льготой под ключ. Технически переход на льготную систему налогообложения происходит через смену прописки/временную регистрацию со снятием с учета по месту прописки для ИП или путём смены юридического адреса для ООО. В случае с ИП эта процедура занимает один день, для ООО срок 2-3 месяца (столько длится смена адреса при смене региона).

Сколько можно сэкономить в 2023…2024 гг?

Вы можете совершенно законным способом облегчить налоговое бремя, уменьшив ставку до 1 процента на УСН «доход» вместо 6 или до 5 процентов на УСН «доход минус расход». Льгота действует с момента перерегистрации юрлица или ИП. Но по практике происходит пересчет за весь год. Пример выгоды за счет легального уменьшения налоговых выплат:

| Годовой оборот | УСН 6% — выгода в 2023 г | УСН 15% — выгода в 2023 г |

| 25 млн | 750.000 | 300.000 |

В каких регионах отсутствуют ограничения по видам деятельности?

Правительство давно уже планировало сделать 1%-й налог для всех предприятий на УСН, но пока что прогресса нет. Впрочем, льгота планировалась с существенной оговоркой: её получат лишь организации определенного профиля.

Но получить максимальный экономический эффект можно иным путем: компания РИКС КОНСАЛТ рекомендует выбирать проверенные нами лично регионы, где ставка снижена для всех без учета ОКВЭД.

- Чечня: льготная ставка бессрочная

- Республика Удмуртия: в 2023 — 3%, если выбран УСН доходы, и 5%, если УСН доходы минус расходы.

- В Республике Кабардино-Балкария льготой можно воспользоваться до конца 2024 года в случае, если организация или ИП имеет статус Субъекта малого и среднего предпринимательства.

- В Республике Калмыкия ставка 1% и 5% действует в первый год, далее каждый год налог увеличивается на процент.

- В Перми ИП и ООО впервые зарегистрированные, могут рассчитывать на 1, 2, 4% вместо 6 и 5, 7, 10% вместо 15%.

- В Бурятии 1% вместо 6 и 5% вместо 15 в 2023 как для перерегистрировавшихся, так и для новых ООО и ИП.

Регионы с менее выгодными льготными ставками

В ряде регионов ставка превышает 1% с дохода и 5% с дохода-расход, варьируясь от 2% и выше с дохода и 7% с дохода-расход (Красноярский край, Республики Карелия, Коми, Приморский и Хабаровский край, Архангельская, Астраханская, Брянская, Владимирская, Волгоградская, Ивановская, Калининградская, Костромская, Курганская, Липецкая, Новгородская, Орловская, Саратовская, Тамбовская, Тверская, Томская, Тульская область, Республика Крым, Санкт-Петербург).

ВНИМАНИЕ! В 2022 году другие регионы льготу отменили или предоставляют их с ограничениями. Следите за информацией на нашем сайте и в наших группах в соцсетях.

Сводная таблица «В каких регионах есть налоговые льготы для ООО и ИП на УСН «доход» и «доход минус расход»

В таблице — перечень регионов, где без ограничений по ОКВЭД действует сниженная ставка налогов 1…3 и 5…9 для предприятий на УСН с указанием условий получения льготы, сроков ее действия и ссылкой на закон, а также стоимости наших услуг по содействию в перерегистрации фирм и индивидуальных предпринимателей:

| Регион и условия |

Ограничения |

Стоимость услуг по перерегистрации |

|

Республика Удмуртия в 2023 г: 1% — первый год, 3% — второй год, если налог платится с дохода, 5% — два года, если УСН доход-расход. Основание: Закон 67-РЗ от 29.11.19г., 18-РЗ от 21.04.20г, 76-РЗ от 30.11.20г, 120-РЗ от 26.11.21 г. |

Для ИП ограничений нет, для ООО: среднесписочная численность работников за налоговый период, в котором применяется льготная ставка, составляет не менее среднесписочной численности работников, отраженной в сведениях за предшествующий налоговый период, но не менее пяти человек. |

185.000 рублей для ИП, 80.000 для ООО*. |

|

Мурманская область: 1% — 2 года, если УСН — «доход», 5% — 2 года, если УСН — «доход-расход» Основание: ФЗ-2478-01-ЗМО от 17.04.20 г, ФЗ-N 1075-01-ЗМО от 3.03.2009 г |

Если первичная регистрация была в 2022 г |

185.000 рублей для ИП, 80.000 для ООО*. |

|

Чеченская Республика, 1% — если налог платится с дохода, 5% — доход-расход если в штате до 20 человек включительно; от 21 до 40 человек включительно — 2 процента с дохода, 7% — доход-расход; от 41 до 100 человек включительно — 6 процентов с дохода, 15% — «доход-расход» Основание: 49-РЗ от 27.11.2015г., Распоряжение Правительства №167-р от 20.04.2020 г. |

Ограничение на число сотрудников не распространяется на пострадавшие отрасли от ковид-19 (см. Перечень) |

80.000 для ООО*, 180.000 рублей для ИП + 2500 в месяц арендный платеж |

|

Республика Калмыкия до 2024 г включительно: 1% — 1й год, 2%-2й год, 3%-3й год, 4%-4й год, 5%-5й год, если налог платится с дохода, 5% — 2а года, 7%-3й год, 9%-4й год, 10%-5й год, если налог платится с дохода-расход

Основание: РЗ N 154-IV-З от 30.11.2009 г, РЗ N 104-VI-З от 10.06.2020 г |

Перерегистрация либо первичная регистрация в 2022-2023 годах |

200.000 рублей для ИП, 80.000 для ООО*. |

|

Пермь и Пермский край с 2022 г бессрочно: 1% — 1й год, 2% -2й год, 4%-3й год, если налог платится с дохода. 5, 7, 10% — если налог платится с дохода-расход Основание: Закон Пермского края от 29 ноября 2021 г. N 25-ПК |

Первичная регистрация ООО, ИП в 2022 г и далее |

185.000 для ИП, 80.000 для ООО*. |

|

Республика Бурятия основание: Закон республики Бурятия от 26.11 2002 № 145-III, 1277-VI от 27.11.2020 г |

Первичная регистрация, Перерегистрация ООО, ИП в 2022-2023 г |

185.000 для ИП, 80.000 для ООО*. |

* — по ООО отдельно оплачивается стоимость юридического адреса порядка 10-15 тыс в месяц.

Ответы на часто задаваемые вопросы:

- Правда ли, что перерегистрация в регион означает открытие выездной проверки/увеличивает ее риски?

Это не так. В приказе ФНС РФ от 30.05.2017 N ММ-3-06/333 содержится концепция осуществления налоговых проверок, смена адреса как фактор, влияющий на открытие налоговых проверок в этом документе не фигурирует.

- Правда ли, что если ИП сменит регистрацию, то он не сможет получать медпомощь как обычно?

Неправда. Так как право на медпомощь никак не связано с пропиской в соответствии со ст. 41 Конституции РФ – каждый гражданин РФ имеет его. Кроме того, вы можете прикрепиться к обычной поликлинике в соответствии с Приказом Минздравсоцразвития РФ от 26.04.2012г N 406н, написав заявление на имя главврача. Процедура простая и быстрая, а отказать вам не имеют права.

- Нужно ли менять номера на автомобиль, если меняешь прописку?

Если сам автомобиль не меняется, то нет: в соответствии с ст.19.22 КоАП штраф не предусмотрен. Если вы меняете авто, то нужно. Получить их можно в ближайшей ГИБДД.

- Обязательно ли менять прописку ребенку на льготный регион вместе с собой?

Ребенок в соответствии со ст. 20 ГК РФ может быть прописан с любым из родителей. С 14 лет он может быть прописан отдельно. Штрафов за прописку ребенка не вместе с родителем не существует.

- Как часто можно менять прописку у ИП и юрадрес у ООО в целях получения льготы?

Законами РФ ограничения не установлены, но практика работы ИФНС показывает, что не чаще, чем раз в 2 года. - С какого момента наступает право пользования льготой?

С момента перерегистрации в соответствии со ст. 83 НК РФ и текстами законов. - Сниженная ставка применяется в течение всего года или только с момента перерегистрации?

В соответствии со ст. 284 НК РФ применяется ставка, действующая на 31 декабря года, т.е. за весь год. - Можно ли вычитать страховые взносы из авансовых платежей:?

В соответствии с письмом Минфина N03-11-11/1047 от 15.01.2020 применение сниженной налоговой ставки не противоречит вычитанию страховых взносов из суммы авансовых платежей. Вы на законных основаниях сможете уменьшить таким образом сумму налога.

- Есть ли в регионах, куда вы предлагаете перерегистрацию, ограничения по видам деятельности?

В рекомендуемых нами регионах ограничений точно нет, мы постоянно мониторим ситуацию, поддерживаем связь с налоговыми и администрациями рекомендуемых регионов и актуализируем их перечень.

См. также ответы на другие вопросы

Чтобы заказать услугу по перерегистрации ООО или ИП – звоните нам по телефону: 8(499)877-50-75 либо пишите на info@riksconsult.ru

либо оставляйте заявку, и мы обязательно с вами свяжемся!

Президенту предложат провести налоговую реформу для развития малого и среднего бизнеса

29.06.2021

Бизнес-омбудсмен РФ Борис Титов и общественный омбудсмен по малому и среднему предпринимательству Анастасия Татулова предложили провести налоговую реформу для развития малого и среднего бизнеса в России.

Правозащитники включили свои предложения в специальный доклад «МСП/Постковид. Время для системных решений», который в ближайшее время будет представлен Президенту РФ Владимиру Путину.

Омбудсмен Анастасия Татулова пояснила: «Как показали проведенные во время подготовки спецдоклада опросы, более 70% предпринимателей считают главной проблемой несбалансированность налоговой системы. Для исправления такой ситуации предлагается стабилизировать разрывы, ввести прогрессивную ставку в зависимости от выручки предприятия. Вторая проблема: с ростом рабочих мест предприниматель платит больше налогов в расчете на человека. Нужно создать систему, при которой ставка налога, наоборот, будет уменьшаться с ростом рабочих мест».

Правозащитники в докладе сетуют, что «в рамках существующей системы у малого бизнеса нет мотивации для перерастания в средний: с ростом бизнеса его прибыльность, наоборот, снижается, а риски повышаются».

В связи с этим для стимулирования развития предпринимательства и переходов из микро- в малый и из малого в средний бизнес правозащитники предлагают снизить страховые взносы до 15% на весь фонд оплаты труда в сегменте МСП, а не только на часть зарплат, превышающих МРОТ.

Также в докладе предлагается отменить предельный доход для целей применения упрощенной системы налогообложения (УСН) и расширить перечень расходов, учитываемых при УСН. Для ИП на ПСН предлагается увеличить максимально возможную среднюю численность наемных работников с 15 до 30 человек.

Переход на общую систему налогообложения предлагается стимулировать «переходным периодом с отменой налога на прибыль на три года с дальнейшим постепенным его увеличением».

После реализации данных мер правозащитники предлагают «установить для всех МСП и самозанятых единый налоговый режим и до конца 2022 года перейти к дифференцированной системе установления ставок этого налогового режима — в зависимости от размера, вида деятельности, региона и других факторов», передает ТАСС.

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

![]()

Сдайте актуальные декларации по налогам в срок и без ошибок

Попробовать

Нулевая ставка — ее еще называют налоговые каникулы — доступна индивидуальным предпринимателям на УСН в течение первых двух календарных лет после регистрации (п. 4 ст. 346.20, п. 3 ст. 346.50 НК РФ). Налоговыми каникулами могут воспользоваться не только ИП на УСН, но и предприниматели на патенте. Для организаций на УСН налоговые каникулы не действуют.

Федеральный закон № 67-ФЗ подписали 26 марта 2022 года. ФЗ № 67 меняет первую и вторую часть российского Налогового кодекса. Одно из таких изменений — продление нулевой ставки по УСН.

В статье 3 закона № 67-ФЗ установлены новые сроки действия ставки в 0 % по УСН. Теперь нулевая ставка по упрощенке действует до конца 2024 года. Конкретные сроки налоговых каникул определяют региональные власти в локальных законах. То есть нулевая ставка может не применяться в вашем регионе (как, например, в Москве), несмотря на новый закон президента об обнулении УСН.

Налоговые каникулы доступны только ИП. Организации на УСН не смогут воспользоваться такой преференцией. Предприниматель может не платить налог по упрощенке после регистрации в течение первых двух календарных лет работы. Но это не все условия. Налоговые каникулы устанавливают по видам деятельности (п. 4 ст. 346.20 НК РФ). Ставка по УСН в 0 % действует для предпринимателей, которые:

Конкретные виды деятельности и соответствующие им коды по ОКВЭД устанавливают власти региона. Также они могут устанавливать дополнительные ограничения 一 например, по уровню дохода, количеству сотрудников.

![]()

Важно! Чтобы получить право на применение нулевой ставки, надо соблюдать требование к доле дохода от льготной деятельности. Она должна составлять не менее 70 % в общей сумме доходов. Рассчитывают долю по формуле: «Льготный» доход / Общая сумма доходов × 100.

Чтобы воспользоваться нулевой ставкой, ИП надо зарегистрироваться и после регистрации перейти на упрощенную систему налогообложения. На каникулы он отправится автоматически, если соответствует всем условиям, дополнительных заявлений не требуется.

Кроме новых ИП, применять ставку в 0 % могут и те предприниматели, которые возобновили свою деятельность (п. 14 обзора, утв. Президиумом ВС РФ от 04.07.2018). Причем налоговые каникулы действуют для тех, кто впервые возобновил работу после введения нулевой ставки в регионе. Если предприниматель снялся с учета, когда в субъекте РФ уже действовала нулевая ставка, а затем зарегистрировался снова, воспользоваться налоговыми каникулами нельзя (письмо Минфина от 20.01.2020 № 03-11-11/2566).

№ 67-ФЗ — федеральный закон. Норматив закрепляет действие нулевой ставки по УСН для всех субъектов РФ. Поэтому федеральный список включает в себяс все регионы России. А окончательное решение о введении налоговых каникул принимают региональные власти.

![]()

Подайте бесплатно уведомление о переходе на УСН и сдайте декларацию по УСН через интернет

Узнать больше

Региональные власти могут ввести налоговые каникулы до 31 декабря 2024 года. Но некоторые регионы уже завершили эксперимент. В Москве, Адыгее, Ингушетии, Калмыкии, Крыму, Татарстане, Чечне, Краснодарском крае, Вологодской, Нижегородской, Тверской, Ульяновской областях, Еврейской автономной области нулевая ставка для ИП на упрощенке не применяется.

| Регион | Региональный закон о нулевой ставке | Срок действия нулевой ставки |

| Санкт-Петербург | Закон Санкт-Петербурга № 185-36 от 05.05.2009 | С 01.01.2016 по 31.12.2023 |

| Севастополь | Закон Севастополя № 370-ЗС от 25.10.2017 | С 01.01.2018 по 01.01.2024 |

| Московская область | Закон Московской области № 9/2009-ОЗ от 12.02.2009 | С 13.04.2015 по 31.12.2023 |

| Ленинградская область | Закон Ленинградской области № 73-оз от 20.07.2015 | С 27.07.2015 по 01.01.2024 |

| Республика Алтай | Закон Республики Алтай № 71-РЗ от 23.11.2015 | С 01.01.2016 по 31.12.2023 |

| Республика Башкортостан | Закон Республики Башкортостан № 221-з от 28.04.2015 | С 01.01.2016 по 01.01.2024 |

| Республика Бурятия | Закон Республики Бурятия № 1248-V от 07.07.2015 | С 09.07.2015 по 31.12.2023 |

| Республика Дагестан | Закон Республики Дагестан № 26 от 06.05.2009 | С 01.01.2016 по 01.01.2024 |

| Кабардино-Балкарская Республика | Закон Кабардино-Балкарской Республики № 49-РЗ от 15.11.2016 | С 01.01.2017 по 01.01.2024 |

| Карачаево-Черкесская Республика | Закон Карачаево-Черкесской Республики № 85-РЗ от 30.11.2015 | С 29.07.2015 по 01.01.2024 |

| Республика Карелия | Закон Республики Карелия № 2148-ЗРК от 28.07.2017 | С 31.08.2017 по 31.12.2023 |

| Республика Коми | Закон Республики Коми № 9-РЗ от 20.04.2015 | С 20.04.2015 по 01.01.2024 |

| Республика Марий Эл | Закон Республики Марий Эл № 23-З от 17.06.2015 | С 17.06.2015 по 01.01.2024 |

| Республика Мордовия | Закон Республики Мордовия № 97-З от 22.12.2015 | С 01.01.2016 |

| Республика Саха | Закон Республики Саха (Якутия) от 07.11.2013 № 1231-З N 17-V | С 19.06.2015 по 31.12.2023 |

| Республика Северная Осетия | Закон Республики Северная Осетия-Алания № 70-РЗ от 02.11.2020 | С 01.01.2021 |

| Республика Тыва | Закон Республики Тыва № 86-ЗРТ от 24.06.2015 | С 11.07.2015 по 01.01.2024 |

| Удмуртская Республика | Закон Удмуртской Республики № 32-РЗ от 14.05.2015 | С 01.01.2015 по 31.12.2023 |

| Республика Хакасия | Закон Республики Хакасия № 123-ЗРХ от 16.11.2009 | С 15.07.2015 по 01.01.2024 |

| Чувашская Республика | Закон Чувашской Республики № 27 от 22.06.2015 | С 01.01.2015 по 01.01.2024 |

| Алтайский край | Закон Алтайского края № 48-ЗС от 03.06.2016 | С 01.04.2016 по 01.01.2024 |

| Забайкальский край | Закон Забайкальского края № 1178-ЗЗК от 24.06.2015 | С 26.06.2015 по 01.01.2024 |

| Камчатский край | Закон Камчатского края № 245 от 19.03.2009 | С 11.06.2015 по 01.01.2024 |

| Красноярский край | Закон Красноярского края № 8-3530 от 29.06.2015 | С 01.07.2015 по 01.01.2024 |

| Пермский край | Закон Пермского края № 466-ПК от 01.04.2015 | С 07.04.2015 по 01.01.2024 |

| Приморский край | Закон Приморского края № 645-КЗ от 23.06.2015 | С 24.06.2015 |

| Ставропольский край | Закон Ставропольского края № 53-кз от 22.07.2019 | С 09.06.2015 по 01.01.2024 |

| Хабаровский край | Закон Хабаровского края № 308 от 10.11.2005 | С 18.03.2015 |

| Амурская область | Закон Амурской области № 528-ОЗ от 05.05.2015 | С 06.05.2015 по 01.01.2024 |

| Архангельская область | Закон Архангельской области № 262-15-ОЗ от 03.04.2015 | С 07.04.2015 по 31.12.2023 |

| Астраханская область | Закон Астраханской области № 73/2009-ОЗ от 10.11.2009 | С 03.10.2015 по 31.12.2023 |

| Белгородская область | Закон Белгородской области № 367 от 14.07.2010 | С 05.04.2021 по 01.01.2024 |

| Брянская область | Закон Брянской области № 75-З от 03.10.2016 | С 01.01.2017 по 01.01.2024 |

| Владимирская область | Закон Владимирской области № 12-ОЗ от 05.03.2015 | С 05.03.2015 по 01.01.2024 |

| Волгоградская область | Закон Волгоградской области № 130-ОД от 14.07.2015 | С 21.07.2015 по 31.12.2023 |

| Воронежская область | Закон Воронежской области № 55-ОЗ от 05.05.2015 | С 06.05.2015 по 31.12.2023 |

| Ивановская область | Закон Ивановской области № 117-ОЗ от 10.11.2015 | С 11.11.2015 по 01.01.2024 |

| Иркутская область | Закон Иркутской области № 112-оз от 30.11.2015 | С 01.01.2016 |

| Калининградская область | Закон Калининградской области № 474 от 23.11.2020 | С 01.01.2021 по 31.12.2022 |

| Калужская область | Закон Калужской области № 501-ОЗ от 18.12.2008 | С 01.01.2016 |

| Кемеровская область | Закон Кемеровской области № 32-ОЗ от 06.05.2015 | С 01.01.2015 по 01.01.2024 |

| Кировская область | Закон Кировской области № 582-ЗО от 05.11.2015 | С 01.01.2016 по 01.01.2024 |

| Костромская область | Закон Костромской области № 676-5-ЗКО от 18.05.2015 | С 20.05.2015 по 01.01.2024 |

| Курганская область | Закон Курганской области № 41 от 26.05.2015 | С 29.05.2015 по 01.01.2024 |

| Курская область | Закон Курской области № 85-ЗКО от 10.09.2015 | С 12.09.2015 по 01.01.2024 |

| Липецкая область | Закон Липецкой области № 413-ОЗ от 15.06.2015 | С 19.06.2015 по 01.01.2024 |

| Магаданская область | Закон Магаданской области № 1909-ОЗ от 16.06.2015 | С 24.06.2015 по 01.01.2024 |

| Мурманская область | Закон Мурманской области № 1901-01-ЗМО от 08.10.2015 | С 01.01.2016 по 01.01.2024 |

| Новгородская область | Закон Новгородской области № 757-ОЗ от 27.04.2015 | С 29.04.2015 по 31.12.2023 |

| Новосибирская область | Закон Новосибирской области № 572-ОЗ от 30.06.2015 | С 01.07.2015 по 31.12.2023 |

| Омская область | Закон Омской области № 1768-ОЗ от 16.07.2015 | С 17.07.2015 по 01.01.2024 |

| Оренбургская область | Закон Оренбургской области № 3105/843-V-ОЗ от 28.04.2015 | С 01.05.2015 по 01.01.2024 |

| Орловская область | Закон Орловской области № 1750-ОЗ от 10.03.2015 | С 12.03.2015 по 01.01.2024 |

| Пензенская область | Закон Пензенской области № 2684-ЗПО от 04.03.2015 | С 17.03.2015 по 01.01.2024 |

| Псковская область | Закон Псковской области № 1022-ОЗ от 29.11.2010 | С 01.01.2015 по 31.12.2023 |

| Ростовская область | Закон Ростовской области № 843-ЗС от 10.05.2012 | С 01.07.2015 по 01.01.2024 |

| Рязанская область | Закон Рязанской области № 52-ОЗ от 05.08.2015 | С 06.09.2015 по 31.12.2023 |

| Самарская область | Закон Самарской области № 140-ГД от 30.12.2015 | С 01.01.2016 по 31.12.2023 |

| Саратовская область | Закон Саратовской области № 57-ЗСО от 28.04.2015 | С 30.05.2015 по 31.12.2023 |

| Сахалинская область | Закон Сахалинской области № 67-ЗО от 10.07.2015 | С 14.07.2015 по 31.12.2023 |

| Свердловская область | Закон Свердловской области № 31-ОЗ от 15.06.2009 | С 23.03.2015 по 01.01.2024 |

| Смоленская область | Закон Смоленской области № 43-з от 21.04.2016 | С 01.01.2017 по 31.12.2023 |

| Тамбовская область | Закон Тамбовской области № 577-З от 05.11.2015 | С 07.11.2015 по 01.01.2024 |

| Томская область | Закон Томской области № 48-ОЗ от 15.05.2015 | С 20.05.2015 по 01.01.2024 |

| Тульская область | Закон Тульской области № 2293-ЗТО от 23.04.2015 | С 24.04.2015 по 01.01.2024 |

| Тюменская область | Закон Тюменской области № 20 от 31.03.2015 | С 31.03.2015 по 01.01.2024 |

| Челябинская область | Закон Челябинской области № 101-ЗО от 28.01.2015 | С 29.01.2015 по 01.01.2024 |

| Ярославская область | Закон Ярославской области № 43-з от 01.06.2015 | С 09.06.2015 по 31.12.2023 |

| Ненецкий автономный округ | Закон Ненецкого автономного округа № 55-ОЗ от 13.03.2015 | С 17.03.2015 по 01.01.2024 |

| Ханты-Мансийский автономный округ | Закон Ханты-Мансийского автономного округа — Югры № 14-оз от 20.02.2015 | С 01.01.2015 по 01.01.2024 |

| Чукотский автономный округ | Закон Чукотского автономного округа № 47-ОЗ от 18.05.2015 | С 01.01.2015 |

| Ямало-Ненецкий автономный округ | Закон Ямало-Ненецкого автономного округа № 30-ЗАО от 20.04.2015 | С 22.04.2015 по 01.01.2024 |

Не нашли свой регион в списке? Проверьте действие налоговых каникул через официальный сайт ФНС. В разделе «Упрощенная система налогообложения» приводится информация для каждого российского региона.

Не хотите тратить время на поиски? Подключитесь к Контур.Экстерн 一 в системе есть доступ к справочно-правовой базе, где вы всегда найдете актуальную информацию от федеральных и региональных властей, а также опытных экспертов в сфере налогообложения.

![]()

Отчитайтесь в ФНС и другие контролирующие органы в срок и без ошибок по актуальным формам

Узнать больше

От системы налогообложения зависит, сколько налогов заплатит малый бизнес, сложно ли будет их рассчитывать, придется ли для этого нанимать бухгалтера или предприниматель справится сам. Расскажем, как выбрать налоговый режим, чтобы не тратить лишние деньги и время.

Что такое налоговый режим

Бизнес платит налоги по определенным правилам и формулам. Попросту говоря, налоговый режим (или система налогообложения) — и есть тот набор формул, по которым придется рассчитывать и перечислять в бюджет налоги. В России несколько таких систем, они отличаются по количеству налогов и их размеру, по числу отчетов, которые придется сдавать. В каждой системе есть свои допуски и критерии: если бизнес подходит под эти допуски — имеет право применять систему, если «не влезает» — то нет.

- ОСНО — общая система налогообложения — базовая система, на которой по умолчанию оказываются все новые компании и ИП, если они не выберут другой режим и не напишут об этом уведомление в налоговую. Поэтому ОСНО называют основной системой, или «классикой», а остальные налоговые режимы — специальными, или спецрежимами.

- УСН — упрощенная система налогообложения, упрощенка;

- АУСН — автоматизированная упрощенная система налогообложения;

- ПСН — патентная система налогообложения, патент.

- НПД — налог на профессиональный доход — для самозанятых.

Что влияет на выбор налогового режима

Какие же параметры показывают, сможете вы применять конкретную систему налогообложения или нет? Перечисляем.

- Объем годовой выручки. Скажем, для УСН это 219 200 млн рублей, для ПСН и АУСН — 60 млн рублей, для НПД — 2,4 млн рублей, а для ОСНО ограничений нет.

- Число сотрудников. На упрощенке можно работать со штатом до 130 человек, на патенте — до 15 человек, на АУСН — до 5 человек, на НПД вовсе нельзя нанимать персонал, а на ОСНО ограничений снова нет.

- Организационно-правовая форма — ИП, ООО и пр. Например, ИП могут работать на ПСН и НПД, а ООО — нет.

- Виды деятельности. На ОСНО можно работать при любом виде деятельности, а вот у каждого спецежима есть список видов, для которых его можно применять. Это прописано в Налоговом кодексе и региональных законах, мы расскажем об этом подробнее, когда будем говорить о каждом спецрежиме.

Есть и другие допуски для спецрежимов: стоимость основных средств, наличие филиалов и пр. Об этом мы тоже расскажем позже.

Как выбрать налоговый режим

Шаг 1. «Отфильтруйте» все возможные режимы по организационно-правовой форме. Например, у вас ООО: подойдут ОСНО, УСН и АУСН. Если у вас ИП, подойдет любой из режимов.

Шаг 2. Учитываем регион. Так, АУСН сейчас работает в порядке эксперимента и перейти на нее можно только в Москве, Московской и Калужской областях и Республике Татарстан.

Шаг 3. Смотрим на годовую выручку. Если по бизнес-плану вы должны заработать 45 млн рублей, то НПД уже не подойдет, а вот патент, упрощенка и ОСНО — да.

Шаг 4. Считаем работников в штате. Например, у вас 60 сотрудников: патент и НПД отпадают, остается упрощенка и ОСНО.

Шаг 5. Отсекаем налоговые режимы по видам деятельности: проверяем допуски для вашего вида. Скажем, страховщики не работают на УСН.

Шаг 6. Проверяем остальные критерии: например, компания с филиалами или участием другой компании в уставном капитале более 25% не может применять УСН.

Шаг 7. Если к этому шагу у вас еще есть выбор, рассчитайте налоговую нагрузку. Для этого посмотрите, какие налоги платят на каждом подходящем налоговом режиме, и рассчитайте суммы по вашим плановым или текущим доходам. Потом сравните их и выберите самый выгодный налоговый режим.

Выбор системы налогообложения можно сделать автоматически — с помощью бесплатного калькулятора от Контур.Бухгалтерии. Калькулятор поможет отсечь неподходящие режимы, подскажет, как заполнить поля для расчета, и покажет налоговую нагрузку по каждой системе. Вам останется только выбрать выгодный режим.

УСН: налоги и отчеты, кому подходит

Упрощенка — один из самых понятных и выгодных спецрежимов для малого бизнеса, правила работы и перехода на УСН есть в гл. 26.2 НК РФ. На упрощенке платят один налог (правда, если у компании есть транспорт и земля, то транспортный и земельный налог платятся отдельно). Каждый квартал перечисляют так называемые «авансы по налогу», а по итогам года рассчитывают и платят остаток налога. А вот налоговая декларация одна — ее сдают раз в год: организации до 31 марта, ИП — до 30 апреля.

Плюс системы еще и в том, что власти вашего региона могут снизить налоговую ставку по УСН для некоторых видов бизнеса, тогда экономия будет еще заметнее.

На УСН не надо работать с НДС. Поэтому другим компаниям, которые платят НДС, не выгодно покупать у компаний или ИП на УСН товары и услуги. Так что «ОСНОшники» стараются не работать с «упрощенцами».

Допуски и ограничения при работе на УСН:

- годовой доход — не более 219,2 млн. рублей;

- число сотрудников — не более 130;

- стоимость основных средств — не более 150 млн. рублей;

- в уставном капитале компании должно быть не более 25% вклада другой организации;

- у компании не должно быть филиалов;

- на упрощенке нельзя работать производителям подакцизных товаров, добывать полезные ископаемые, работать с ценными бумагами, давать кредиты: в ст. 346.12 НК РФ перечислены все, кому нельзя работать на УСН.

Правила расчета налога на упрощенке зависят от объекта налогообложения. Это та сумма, с которой платится налог. На УСН есть два варианта:

- доходы;

- доходы минус расходы.

УСН «Доходы»

Налоговая ставка — от 1 до 6 % в зависимости от региона и вида деятельности. Обычно этот вариант выгоден, если ваши расходы сложно подтвердить или расходы составляют менее 60% от доходов. Если годовой доход компании от 164,4 до 219,2 млн рублей или число сотрудников от 100 до 130 человек, ставка вырастает до 8%.

Из суммы налога можно вычесть уплаченные страховые взносы: это взносы ИП “за себя” и взносы за сотрудников. Здесь мы подробнее рассказываем об уменьшении налога на сумму взносов.

Вести учет и сдавать отчетность на УСН “Доходы” можно самостоятельно, чтобы экономить на бухгалтере. Лучше это делать не в таблицах Excel, а в специальной программе или сервисе. Скажем, сервис Контур.Бухгалтерия рассчитает налог, заполнит книгу учета доходов и расходов и налоговую декларацию, предупредит о сроках платежей и отчетности. Для сотрудников — рассчитает и оформит зарплаты, взносы, НДФЛ, отчеты.

УСН “Доходы минус расходы”

Налоговая ставка — от 5 до 15% в зависимости от региона и вида деятельности. Будет выгоден, если ваши расходы легко подтвердить документами, и они составляют более 60% от доходов. Если годовой доход компании от 164,4 до 219,2 млн. рублей или число сотрудников от 100 до 130 человек, ставка вырастает до 20%.

Уплаченные страховые взносов за ИП и сотрудников можно включить в расходы. Но не все расходы уменьшают налоговую базу, с которой платят налог. Для признания расхода есть требования:

- расход обоснован и совершен с целью получение дохода;

- расход упомянут в списке из ст. 346.16 НК РФ;

- вы получили от поставщика то, за что платите деньги, и полностью расплатились;

- есть документы, которые подтверждают расход;

- если расходы связаны с товарами для перепродажи, то списать их можно только после продажи этих товаров.

Чтобы не запутаться с учетом расходов на УСН, лучше вести учет в специальном сервисе или привлечь бухгалтера. Скажем, веб-сервис Контур.Бухгалтерия учитывает расходы по всем правилам, рассчитывает платежи, заполняет КУДиР и декларацию, формирует платежки, напоминает о датах платежей и отчетов. В сервисе есть зарплатный блок для работы с сотрудниками. А с помощью управленческих отчетов руководитель сможет контролировать финансы.

Автоматизированная УСН: кто может перейти

Это новый экспериментальный режим, который похож на УСН тем, что тоже имеет два вариант налогообложения — налог можно уплачивать с доходов и с доходов за вычетом расходов. На этом сходство заканчивается.

Во-первых, АУСН пока работает только в Москве, Московской и Калужской областях и Республике Татарстан. Во-вторых, численность работников за месяц должна быть не больше 5 человек, включая внешних совместителей и исполнителей на гражданско-правовых договорах. При этом все работники должны быть резидентами РФ, то есть находиться в России не менее 183 дней в течение 12 месяцев. В-третьих, лимит годового дохода — 60 млн рублей. В-четвертых, АУСН нельзя совмещать с другими налоговыми режимами.

Ставки на АУСН выше, чем на обычной УСН. При объекте налогообложения «доходы» — 8 %, при объекте «доходы минус расходы» — 20 % стандартный и 3 % минимальный налог.

Но есть у этого режима и преимущества. Так, не придется самостоятельно рассчитывать налог, отчетности будет гораздо меньше, часть функций по НДФЛ возьмут на себя банки, за сотрудников не нужно платить страховые взносы, а предприниматели не платят их и за себя, не будет выездных налоговых проверок.

ОСНО: учет, отчетность, сложность

Малый бизнес редко выбирает ОСНО: только если видит выгоду в работе с плательщиками НДС — многие поставщики и покупатели охотнее сотрудничают с теми, кто тоже платит налог на добавленную стоимость. Этот налог платят на ОСНО, а еще — налог на прибыль и налог на имущество организаций, если в собственности есть недвижимость. Если есть транспорт и земля — налоги по ним платятся отдельно. Отчетность по каждому из налогов сдают ежеквартально.

На ОСНО придется вести полноценный бухгалтерский и налоговый учет — довольно сложный и кропотливый. Это вряд ли возможно без специальных бухгалтерских знаний, даже если вы работаете в специализированном сервисе. Так что на ОСНО компании и ИП чаще всего работают с бухгалтером.

Но все же бухгалтерские сервисы упрощают работу и избавляют от ошибок. Например, в Контур.Бухгалтерии есть специальный инструмент “Расчет НДС”, который помогает сокращать налог к уплате, подсказывает, каких документов в системе не хватает и какие ошибки в учете допущены.

Патент: критерии, совмещение

Патент похож на отмененный с 2021 года режим ЕНВД. Здесь размер налога зависит не от фактических доходов, а от потенциально возможных. Такой доход устанавливают региональные власти, рассчитать стоимость патента можно на официальном сайте налоговой.

Работать на ПСН легко: нужно вовремя вносить платежи за патент и вести книгу учета доходов. Если у вас есть транспорт и земля — платить налоги по ним, а если есть сотрудники — уплачивать НДФЛ, взносы и сдавать отчеты по персоналу. С 2021 года стало можно уменьшать сумму патента на страховые взносы за себя и сотрудников по аналогии с отмененным ЕНВД.

Вот допуски к работе на патенте:

- работать на ПСН могут только ИП;

- ваш вид деятельности должен подходить под ПСН, в каждом регионе свой список (скажем, общепит, детские центры развития, фотоуслуги), уточняйте эти сведения в своей налоговой;

- в штате предпринимателя не более 15 сотрудников;

- годовой доход — не более 60 млн. рублей.

Сдавать отчетность на патенте не нужно, кроме отчетов по сотрудникам. Поэтому справиться с учетом и отчетами на ПСН можно и самостоятельно. В Контур.Бухгалтерии есть возможность работать на патенте.

НПД: кому подходит

Налог на профессиональный доход — режим для самозанятых. Если вы временно или постоянно работаете сами на себя и продаете товары или услуги собственного производства, а ваши доходы — не более 2,4 млн рублей в год, то можно рассматривать этот режим. Его могут применять физлица и индивидуальные предприниматели. Один из плюсов этого режима — на нем не нужно платить страховые взносы “за себя”.

Совмещение налоговых режимов

Иногда в бизнесе выгодно выделить два направления, и по каждому из них применять свой налоговый режим. С 2021 года совмещать разные режимы могут только предприниматели. Есть два варианта:

- УСН + патент;

- ОСНО + патент.

ОСНО и упрощенку совмещать нельзя, оба эти режима — базовые и распространяются на всю деятельность. А НПД нельзя совмещать ни с чем.

Резюмируем: внимательно изучите, подходит ли вам каждый из налоговых режимов по допускам и критериям, сравните налоговую нагрузку с помощью нашего бесплатного калькулятора и работайте на самом выгодном для вашего бизнеса режиме. А веб-сервис Контур.Бухгалтерия поможет вести учет, начислять зарплату и отчитываться на любой системе налогообложения или при их совмещении. Первые две недели все новички работают бесплатно.