Что определяет налоговую нагрузку компании

Фундаментально на сумму налога влияет семь параметров:

- Форма собственности.

- Система налогообложения.

- Регион регистрации бизнеса.

- Сумма входящего и исходящего НДС.

- Сумма доходов и расходов.

- Вид деятельности компании.

- Формат работы с физическими лицами.

Форма собственности и система налогообложения — самое важное. Эти показатели определяют, какие налоги будет платить компания. Сумма НДС, доходы и расходы влияют на сумму налога.

Вид деятельности и регион влияют на применение льгот и пониженных налоговых ставок. Формат работы с физическими лицами влияет на размер страховых взносов, которые уплачивает компания.

Какие есть способы уменьшить налоговую нагрузку

Правильно выбрать форму собственности

Если вы не делаете бизнес с партнерами, для ваших клиентов не важен статус ООО и вам не нужна защита личной собственности, то выбирайте ИП.

Вывод прибыли с ИП дешевле и проще, чем с ООО — вы можете свободно распоряжаться деньгами с расчетного счета ИП и тратить их на личные нужды без уплаты НДФЛ.

Чтобы потратить деньги с ООО вам потребуется выплатить дивиденды: распределить чистую прибыль, а с чистой прибыли потребуется заплатить 13% НДФЛ — как раз из-за этих 13% получение прибыли с ООО дороже, чем с ИП.

Однако у ИП есть минусы:

- Вы отвечаете личным имуществом за деятельность ИП.

- Некоторые компании не будут работать с ИП, если вы работаете в b2b.

- Вы не сможете делать бизнес с партнерами.

- На ИП вы не сможете заниматься некоторыми видами деятельности. Например, сделать бар с крепким алкоголем. Для продажи десятилетнего виски потребуется оформить ООО и получить лицензию на продажу крепкого алкоголя.

Выбрать выгодную систему налогообложения

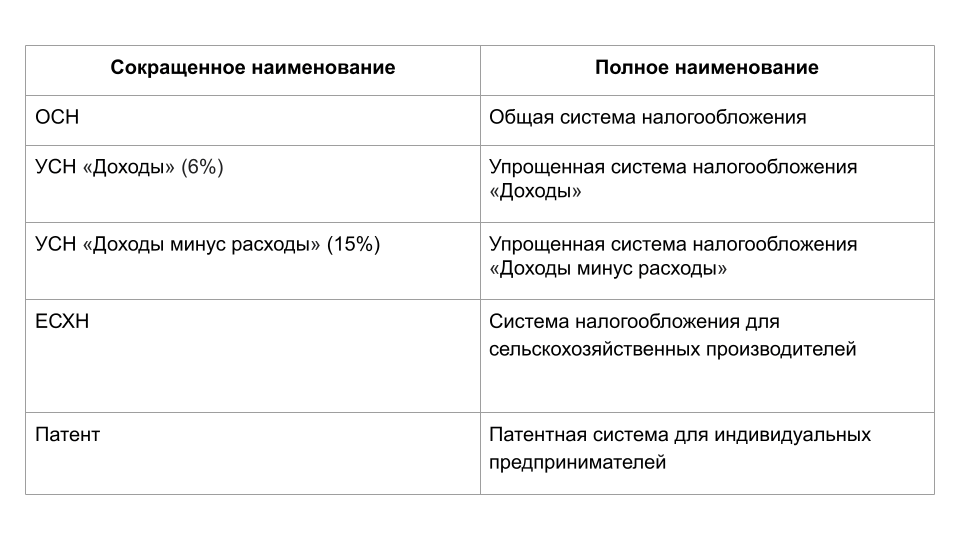

Бизнесу в России доступно пять систем налогообложения (СН):

Система налогообложения определяет то, какие налоги будет платить бизнес.

ОСН — самая сложная и дорогая СН из-за наличия НДС, налога на прибыль и повышенного внимания налоговой. Налог на прибыль и НДС дают 40% поступлений (по 20% на каждый налог) в консолидированный бюджет РФ, который администрирует ФНС (источник). Поэтому у налоговой большое внимание к компаниям на ОСН.

ОСН выбирают в следующих случаях:

- Экспорт. В случае экспорта вы сможете получать кешбек от государства (возмещение НДС) в размере НДС, который вы заплатили подрядчикам.

- Вашим клиентам нужен входящий НДС (счет-фактуры). Тогда выбирайте ОСН и подрядчиков на ОСН, которые также будут выставлять вам счет-фактуры.

- Вы можете использовать льготы по НДС и налогу на прибыль. Например, резиденты «Сколково» освобождаются от НДС и налога на прибыль — они вообще не платят эти налоги.

- Ваш оборот свыше 200 млн рублей в год или у вас более 130 сотрудников — вы не сможете применять УСН и вам придется перейти на ОСН (ст. 346.16 НК РФ).

Если вам не нужны условия выше:

- Вы ИП — выбирайте патент. Очень часто это самая выгодная история по налоговой нагрузке для ИП.

- Вы ООО и ваши расходы составляют менее 60% от дохода (у вас большая рентабельность и мало расходов) — выбирайте УСН 6%.

- Вы ООО и ваши расходы составляют более 60% от дохода (вы работаете в ноль и у вас много расходов) — выбирайте УСН 15%.

- Вы сельхозпроизводитель — выбирайте ЕСХН.

Также регионы могут устанавливать пониженные ставки по налогу УСН, налогу на прибыль и ЕСХН. Например, IT-компания в Ульяновске вместо УСН 6% применяет УСН 1%, а компания по грузоперевозкам в Московской области вместо УСН 15% применяет УСН 10%.

Иногда выгоднее зарегистрировать компанию или ИП в другом регионе, чтобы пользоваться льготными ставками и платить меньше налогов.

Уменьшить НДС

НДС — это косвенный налог. Это значит, что плательщиком налога является покупатель, а продавец перечисляет налог в бюджет. Выражение «Налоги давят бизнес, так как я плачу много НДС» бессмысленно по своей сути, так как вы перечисляете в бюджет не свой налог, а налог своих покупателей. Ваш налог (НДС) перечисляют в бюджет ваши контрагенты.

Рассчитывается НДС по следующей упрощенной формуле:

- Сумма НДС в бюджет = [Исходящий НДС] — [Входящий НДС]

- Исходящий НДС = Стоимость вашей продукции × 20%

- Входящий НДС = Стоимость продукции подрядчиков × 20%

Исходящий НДС — это НДС, который заплатили ваши покупатели.

Входящий НДС — это НДС, который заплатили вы.

Когда вы уменьшаете НДС к уплате входящим НДС (принимаете НДС к вычету), то вы возвращаете свой налог, который был вами уплачен подрядчикам (по сути кешбек на сумму налога).

Уменьшить НДС к уплате можно:

1) Увеличив входящий НДС.

Для этого вам нужно выбирать подрядчиков на ОСН, которые выставляют счет-фактуры. Однако не всегда это выгодно. Если продукция подрядчика на ОСН стоит 120 рублей, включая 20 рублей НДС, а продукция подрядчика на УСН стоит 95 рублей без НДС, то выгоднее работать с подрядчиком на УСН.

Если у вас много подрядчиков, которые работают по авансу, но поздно дают счет-фактуры, из-за этого у вас возникают кассовые разрывы, то просите с них счет-фактуры на аванс. Итоговая сумма НДС не изменится, но вы сможете убрать кассовые разрывы.

2) Уменьшив исходящий НДС.

Уменьшить исходящий НДС можно льготными ставками по НДС, либо освобождением от уплаты НДС. Некоторые товары реализуются по сниженной ставке НДС. Например, пицца, масло, хлеб облагаются по 10% ставке, а если вы экспортируете товары, то по 0% ставке (ст. 164 НК РФ).

Также некоторые операции освобождаются от НДС. Например, оказание медицинских услуг, изготовление и ремонт очковой оптики, ремонт ортопедических изделий и другое (ст. 149 НК РФ).

Уменьшить налог на прибыль

Сумма налога на прибыль зависит от суммы доходов и расходов по налоговому учету (НУ).

Формула для расчета:

- Налогооблагаемая база = ([Доходы компании по НУ] — [Расходы компании по НУ])

- Налог на прибыль = [Налогооблагаемая база] × 20%

Чем больше расходы, меньше доходы и ставка налога, тем меньше налог.

Уменьшить налог можно следующими способами:

1) Правильно оформленная документация.

Документы должны быть оформлены по всем правилам: со всеми подписями, печатями и правильными реквизитами. Если у вас будут некорректные документы и налоговая проведет проверку, то ФНС не примет эти документы к учету и увеличит налог.

2) Регламентированная учетная политика.

Определитесь, какие доходы и расходы будет отражать бухгалтерия в рамках налогового учета. Подготовьте доказательную базу (законодательство, судебная практика, исследования и т.п.), почему вы приняли эти доходы и расходы к учету.

3) Списание убытков прошлых лет.

Если вы сработали в убыток в прошлых годах, то вы можете принять убыток к учету в текущем периоде и уменьшить налог на прибыль. Например, получили убыток в 2019 году на 2 млн рублей, а в 2020 году налогооблагаемая база составила 3 млн рублей, которую можно уменьшить до 1,5 млн за счет 2019 года. Налогооблагаемую базу можно снизить до 50% за счет убытка прошлого периода (ст. 283 НК РФ).

4) Приобретение основных средств (ОС) лизинг.

Если вы купите технику и ее стоимость превысит 100 тыс. рублей, то вы не сможете принять всю сумму в расходы единовременно по налоговому учету. Потребуется амортизировать стоимость и размазать ее на несколько лет.

Соответственно, вы заплатите много налогов в отчетный период, когда была приобретена техника. Чтобы этого избежать используйте лизинг: вы будете равномерно погашать стоимость ОС и сможете относить в расходы лизинговые платежи, а ваша налоговая нагрузка не возрастет.

5) Амортизационная премия.

Если у вас нет возможности оформить ОС в лизинг, то используйте амортизационную премию. Она позволит разово списать 10-30% от стоимости ОС в расходы и уменьшить налог к уплате в текущем периоде.

Структуризировать бизнес

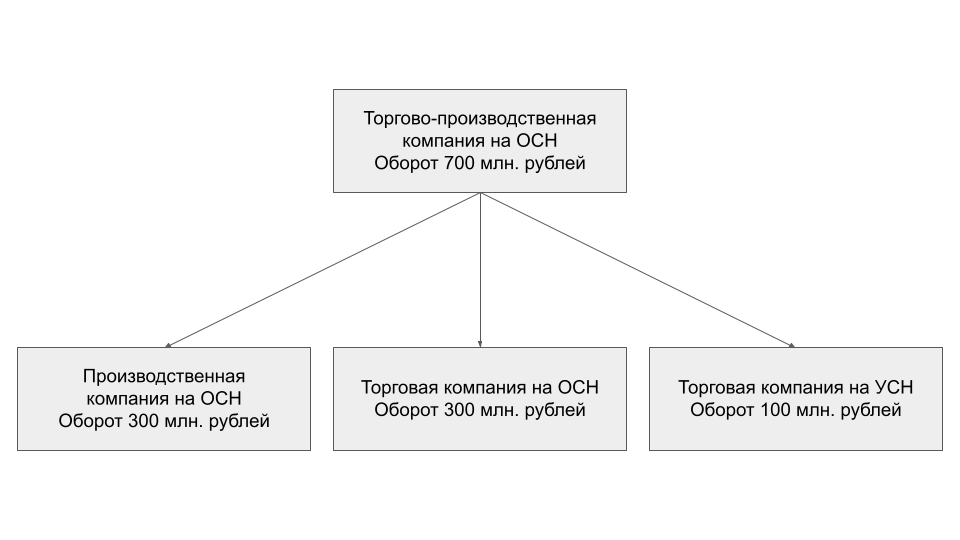

Если у вас крупная компания на ОСН (и вы не вписываетесь в лимиты для УСН) с разными направлениями деятельности, которые, можно сказать, действуют обособленно друг от друга, то можно рассмотреть вариант структуризации бизнеса — разделение компании на обособленные юридические единицы.

Структуризацию используют, чтобы повысить управляемость и защищенность бизнеса, а бонусом будет являться снижение налоговой нагрузки.

Например, если у вас торгово-производственная компания на ОСН, то ее можно разделить на производственную компанию на ОСН, оптовую торговую компанию на ОСН и розничную торговую компанию на УСН.

За счет использования УСН вы сможете уменьшить налоговую нагрузку. Но структуризацию нужно проводить с грамотными налоговыми юристами, чтобы не было рисков со стороны налоговой и обвинений в дроблении.

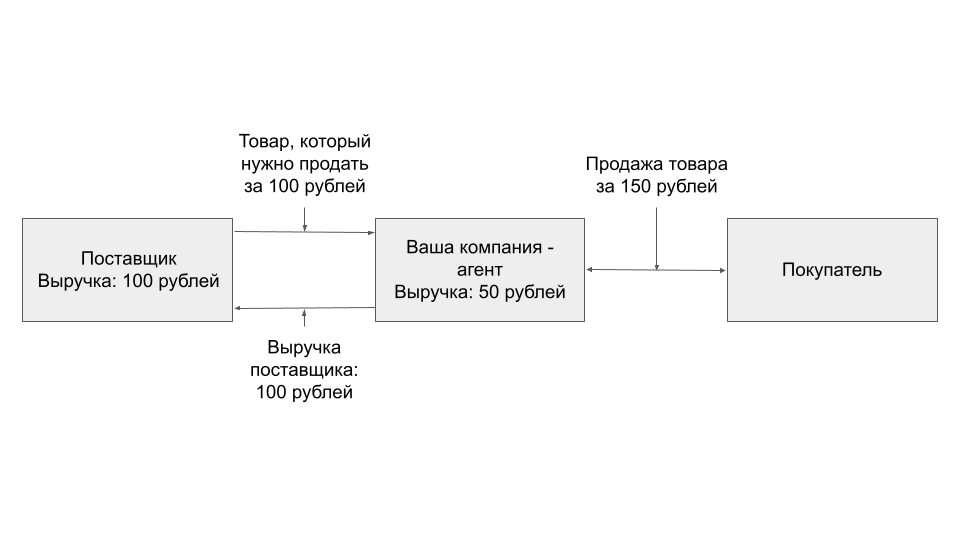

Агентский договор

Позволяет отразить ваш реальный доход, если вы являетесь посредником в сделке. Например, вы торговая компания, которая закупает товар на 200 млн рублей в год у поставщика и продает его на 300 млн рублей в год. Ваша выручка — 300 млн рублей в год. Вы используете ОСН, т.к. не проходите по лимитам для УСН.

Агентский договор позволит вместо всей выручки отразить только ваш реальный доход — комиссию. В ситуации выше доходом компании будет только 100 млн рублей, и компания сможет применять УСН.

Агентский договор часто используют в комбинации с структуризацией бизнеса. Риск со стороны налоговой: обвинения в фиктивности агентского договора и доначисление налога на прибыль и НДС.

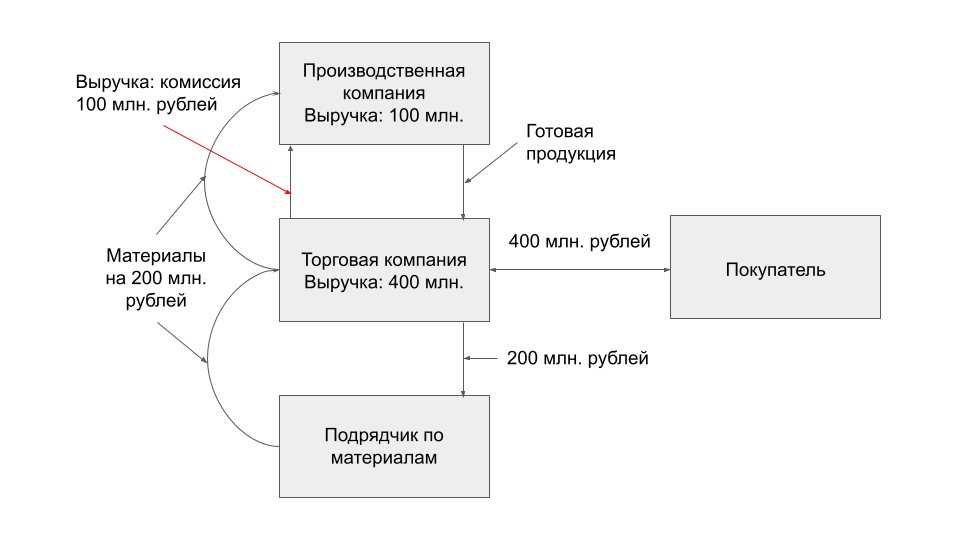

Давальческое сырье

Еще это называют договором подряда. Используется в торгово-производственном комплексе. Его суть похожа на агентский договор.

Торговая компания заключает договор подряда с производственной компанией. По этому договору торговая компания закупает материалы у подрядчиков на 200 млн рублей и передает их производственной компании.

Производственная компания по договору подряда производит продукцию из переданного материала и передает продукцию торговой компании.

Торговая компания реализует товар за 400 млн рублей. 100 млн рублей переводит в качестве вознаграждения производственной компании, а 100 млн рублей оставляет себе в качестве прибыли.

Производственная компания может использовать УСН, так как будет попадать в лимиты по выручке, а торговая компания будет на ОСН.

Риск со стороны налоговой: обвинения в искусственном занижении выручки и дроблении. Такой способ оформления взаимоотношений часто используется в комплексе с структуризацией бизнеса.

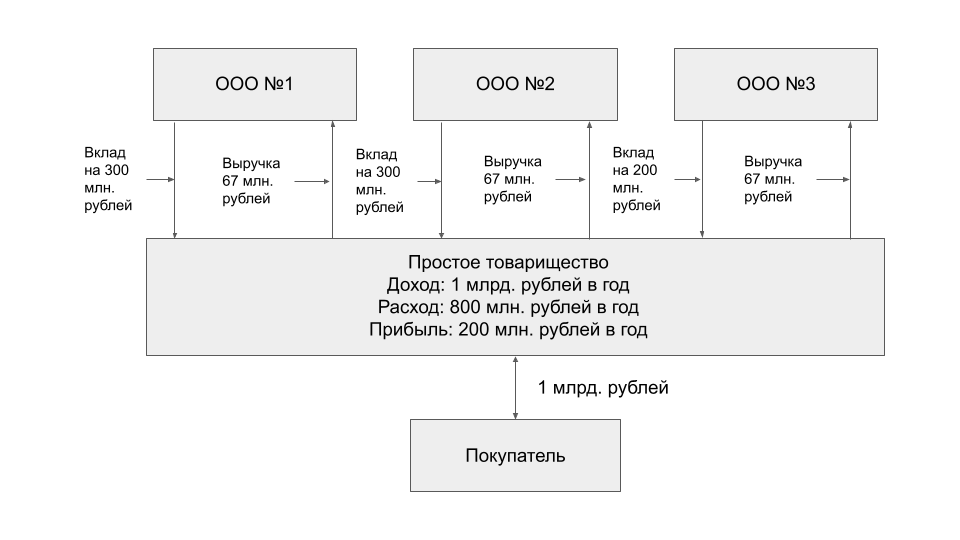

Простое товарищество

Несколько компаний и ИП объединяются в «виртуальную структуру», чтобы вести общую деятельность и получать прибыль — простое товарищество (Глава 55 ГК РФ).

Это не новое юрлицо, но участники простого товарищества могут действовать от имени товарищества. Для этого участники делают вклад в товарищество в виде активов, знаний, связей и т.п. и оформляют договор простого товарищества.

Все вклады, которые вошли в простое товарищество, являются общими для участников простого товарищества, то есть сотрудник компании A может выполнять функции сотрудника компании B в рамках простого товарищества, и у налоговой не будет вопросов.

Особенности простого товарищества:

- Помогает структурировать формат отношений между разрозненными компаниями. Если у вас сложная цепочка взаимодействий между контрагентами или у вас группа компаний, где процессы плотно связаны между несколькими компаниями, объединение в простое товарищество поможет связать их в логичную структуру.

- Доходом товарищей является прибыль товарищества, то есть если оборот товарищества 1 млрд рублей в год, а прибыль 200 млн рублей, которая делится на три товарища в равной доли, то каждый товарищ отразит у себя в доходах по 67 млн рублей. Это способ снизить размер выручки бизнеса по налоговому учету, чтобы остаться в лимитах по УСН.

- Реализация простого товарищества облагается НДС. Если даже все товарищи используют УСН, то реализация от лица товарищества будет с НДС.

Поэтому товарищество используют в ситуациях, когда есть цепочка НДС для конечного потребителя, либо есть операции покупки и продаж внутри группы компаний, либо присутствует использование общих ресурсов нескольких компаний. Иногда простое товарищество используют в совокупности с структуризацией бизнеса.

Риски со стороны налоговой: обвинения в дроблении и занижении выручки для использования УСН.

Заем компании

Суть способа: вы выдаете процентный заем собственной компании для развития. Компания выплачивает вам ежемесячно проценты, с которых вы платите НДФЛ, а компания берет проценты в расходы и снижает налог на прибыль или УСН 15%.

Это самый дешевый способ получения прибыли из ООО.

Например, вы оформите заем на один год в 5 млн рублей под 25% годовых. Компания будет ежемесячно выплачивать вам 104 167 рублей в качестве процентов и снижать налогооблагаемую базу на эту сумму. А вы на руки получите 90 625 рублей после вычета НДФЛ (13 542 рубля уйдет на НДФЛ).

Риск со стороны налоговой: могут признать заем фиктивным и доначислить налог на прибыль или УСН 15%. Но если следовать условиям из договора займа (переводить тело займа, вовремя выплачивать проценты), то налоговая не прикопается.

Работа с самозанятыми

Режим самозанятого позволяет значительно уменьшить налоговую нагрузку для компании и физического лица.

Если оформлять физическое лицо по трудовому договору с зарплатой в 85 тыс. рублей на руки, то компания уплатит 16 769 рублей страховых взносов и 12 701 рублей НДФЛ. Итого 29 470 рублей уйдет на налоги, чтобы выплатить 85 тыс. рублей на руки.

Если работать с самозанятыми, то с 85 тыс. рублей на руки самозанятый уплатит 5 425 рублей налогов — это налог, который заложит самозанятый в стоимость своих услуг и по факту будет оплачивать компания. Выгода в ~5,4 раза.

Однако есть риски со стороны налоговой: налоговая может переквалифицировать договоры с самозанятыми в трудовые и доначислить НДФЛ, страховые взносы, штрафы и пени.

Поэтому нужно соблюдать все правила по работе с самозанятыми:

- Правильно оформлять договор и привязывать результат работы к точному результату.

- Оплачивать услуги самозанятого на основе выполненного объема работ.

- Делать акты выполненных работ.

- Оплачивать услуги самозанятого не в фиксированные даты ежемесячно, чтобы не было намеков на выплату зарплаты.

- Поддерживать реальные отношения заказчик-подрядчик.

Читайте также:

Как и зачем вести учет доходов и расходов?

Как легко вести учет средств бизнеса в Google-таблицах

Как самостоятельно вести бухгалтерию продавцу с маркетплейса?

Как получить максимум

- Выбирайте правильную форму собственности: если вам не нужны преимущества ООО, то выбирайте ИП — дешевле получать прибыль.

- Выбирайте правильную систему налогообложения. Если вы экспортер или вашим клиентам нужен входящий НДС, то выбирайте ОСН. Если вам не нужна ОСН, то выбирайте УСН. Если вы ИП, то выбирайте патент.

- Проанализируйте льготы, которые предоставляют регионы на ваш вид деятельности. Рассмотрите возможность открытия бизнеса в регионе с уменьшенными ставками.

- Работайте с подрядчиками на НДС, если у вас ОСН и запрашивайте у подрядчиков счет-фактуры на аванс, если вы попадаете в кассовые разрывы из-за НДС.

- Правильно оформляйте документы, согласуйте с бухгалтером учетную политику и используйте лизинг с амортизационной премией, чтобы уменьшить налоги.

- Используйте структуризацию бизнеса, если хотите разделить бизнес на отдельные направления и уменьшить налоговую нагрузку на группу в целом. Но делайте это грамотно с опытными налоговыми юристами.

- Используйте агентский договор (договор подряда), если вы являетесь посредником. В некоторых ситуациях он позволит применять УСН и снизить налоговую нагрузку.

- Используйте простое товарищество, если вам нужно формализовать отношения группы компаний и вам нужно использовать общие ресурсы.

- Используйте займ компании, чтобы получать дешевую прибыль и вводить деньги в компанию.

- Работайте с самозанятыми и ИП, если вам не требуется оформлять физических лиц по трудовому договору.

Фото на обложке: supawat bursuk/shutterstock.com

Все коммерческие компании в условиях конкурентной борьбы на рынке сбыта стремятся повысить эффективность своей деятельности путем оптимизации расходов. Внимание уделяют самым значимым статьям затрат, среди которых всегда присутствуют различного рода налоги и сборы. Поэтому большинство компаний планирует и реализует мероприятия по снижению налоговой нагрузки на свой бизнес, однако результаты такой работы довольно часто вызывают внимание со стороны налоговой службы, приводят к обратному эффекту в виде доначисления налогов и выставления по ним штрафов и пеней. В статье рассмотрим, как планировать действия по снижению расходов на налоги, чтобы они соответствовали требованиям налогового законодательства.

ВАРИАНТЫ СНИЖЕНИЯ НАЛОГОВОЙ НАГРУЗКИ КОМПАНИИ

Налоговую нагрузку компании определяют через показатель уровня расходов по уплате налогов на 1 руб. выручки от реализации ее товаров/услуг/работ. При этом основная сумма налоговых затрат приходится на налог на добавленную стоимость и налог на прибыль, которые напрямую зависят от объемов выручки и доходов компании.

Чем ниже показатель налоговой нагрузки, тем больше прибыли остается в распоряжении собственников компании. Поэтому все компании используют различные схемы снижения налоговой нагрузки на свой бизнес. Используемые ими схемы можно классифицировать на три группы, каждая из которых детализируется на несколько подгрупп (см. рисунок).

_2022-45(%D0%A0%D0%B8%D1%81%D1%83%D0%BD%D0%BE%D0%BA).jpg)

Оптимизация налогов

Оптимизация налогов представляет собой комплекс мероприятий, направленных на обеспечение наиболее выгодной с точки зрения снижения налоговой нагрузки организации ведения бизнеса. К способам оптимизации относятся:

• выбор налогового режима — нужно проводить на стадии создания компании и на основе анализа динамики налоговой нагрузки по завершении отчетного года;

• использование предусмотренных законодательством налоговых льгот;

• налоговое планирование, с помощью которого компания может спрогнозировать динамику величины начисляемых налогов и уровень налоговой нагрузки на предстоящий финансовый год.

Минимизация налогов

Минимизация налогов заключается в использовании разрешенных действующим законодательством способов уменьшить налогооблагаемую базу компании. Основные способы минимизации:

• разработка учетной политики, включение в которую тех или иных разрешенных законодательством способов учета деятельности компании позволяет снизить величину начисляемых налогов;

• разработка схем минимизации налогов компании, с помощью которых она может легально снизить налоговую нагрузку на свой бизнес;

• использование предусмотренных налоговым законодательством способов минимизации налоговой нагрузки на бизнес компании.

Уклонение от налогов

Уклонение от налогов с целью минимизации налоговой нагрузки связано с высокими рисками того, что наказание за использование этого способа значительно превысит финансовые выгоды от применения схем ухода от уплаты налогов.

Многие варианты уклонения от налогов находятся в зоне действия не только административного, но и уголовного законодательства, поэтому данную группу минимизации налоговой нагрузки мы рассматривать не будем.

ОСНОВНЫЕ ПАРАМЕТРЫ, ВЛИЯЮЩИЕ НА РАЗМЕР НАЛОГОВОЙ НАГРУЗКИ

Основные параметры, которые больше всего влияют на величину уплачиваемых компанией налогов и размер налоговой нагрузки:

- выбор формы собственности;

- выбор системы налогообложения;

- вид деятельности компании и место ее регистрации;

- соотношение доходов и расходов;

- соотношение исходящего и входящего НДС.

Рассмотрим, как влияет каждый из перечисленных параметров на величину налогов.

Форма собственности

От выбора формы собственности зависит, какие налоги будет уплачивать организация. Начиная бизнес, нужно сразу определиться, какая форма собственности будет у компании, — общество с ограниченной ответственностью (ООО) или индивидуальное предпринимательство.

В каждой из указанных форм есть свои плюсы и минусы, влияющие на величину налогообложения. Например, собственники ООО будут уплачивать 13 % подоходного налога с полученных дивидендов, а индивидуальные предприниматели этот налог не платят.

В то же время предприниматели отвечают личным имуществом по долгам своего бизнеса и не могут вести определенные виды деятельности, требующие оформления лицензий и патентов, которые выдают только юридическим лицам.

Система налогообложения

В большинстве случаев систему налогообложения для создаваемого предприятия выбирают между общей системой налогообложения (ОСНО) и упрощенной системой налогообложения (УСН).

При использовании ОСНО компания будет платить налог на прибыль в размере 20 % и налог на добавленную стоимость в размере разности между исходящим и входящим НДС.

Если выбор будет сделан в пользу УСН, можно использовать два варианта:

• налог на доходы в 6 %;

• налог на разницу между доходами и расходами в 15 %.

В любом из указанных вариантов не нужно платить НДС, поэтому на начальной стадии развития бизнеса предпочтительно использовать УСН

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 3, 2022.

Спикер Совета Федерации Валентина Матвиенко сделала ряд заявлений по вопросам налоговой нагрузки на МСП. Кроме того, она сообщила о достаточно непростой ситуации, складывающейся на сегодняшний день в сфере малого предпринимательства.

В частности, Валентина Матвиенко выразила озабоченность в отношении перспектив для малого и среднего бизнеса: «Я бы малый и средний бизнес, если бы не вообще вывела в безналоговый режим, то по крайней мере существенно бы сокращала налоговую нагрузку на малый и средний бизнес. У нас пока не очень хорошо обстоят дела с развитием малого и среднего бизнеса, мягко скажу».

Кроме того, спикер Совфеда отметила высокий уровень собираемости налогов и отсутствие необходимости частых изменений законодательства.

«Если и менять налоговые правила, то в сторону снижения налогов, но разумного и взвешенного, потому что у нас налоговое администрирование сейчас очень на хорошем уровне. По малому и среднему бизнесу можно подумать о снижении налоговой нагрузки, чтобы сделать более привлекательным деловой, инвестиционный климат», — цитирует сегодня Валентину Матвиенко ТАСС.

Руководители и владельцы бизнеса стремятся оптимизировать расходы, по возможности сократить выплаты в бюджет. Способы снижения налоговой нагрузки, о которых пойдет речь, подойдут не каждой компании. Чтобы принять решение об их применении, важно учитывать требования закона, особенности организации и род ее деятельности.

Если при государственной регистрации не выбран спецрежим, то компания (или ИП) автоматически становится плательщиками налогов на общей системе налогообложения — самой трудоемкой и «дорогой» из всех налоговых режимов. Однако, с 2021 года компаниям доступен один спецрежим — упрощенка (УСН) (единый сельхозналог в статье не рассматриваем).

Предприниматели могут выбирать из упрощенки, патента и налога на профессиональный доход для самозанятых. Основной минус спецрежимов в том, что с компанией или ИП могут отказаться сотрудничать плательщики НДС.

Налоговые каникулы

У новых ИП на патенте и УСН есть возможность «уйти» на налоговые каникулы на срок до двух лет — в этот период применяется налоговая ставка 0%. Важное условие: предприниматель должен заниматься производством, работать в научной или социальной сфере. Если он применяет упрощенку, доходы от этой деятельности должны составлять не менее 70% в общей выручке.

Регионы самостоятельно определяют виды деятельности, которые попадают под «каникулы», они же вводят ограничения.

Предпринимателям на УСН не нужно уведомлять налоговую о применении каникул — достаточно сдавать декларацию по УСН со ставкой налога 0% и платить взносы за себя и сотрудников. Тем ИП, кто работает по патенту или собирается перейти на ПСН, нужно подать заявление по форме 26.5-1, указать в нем ставку 0% и статью регионального закона, который ввел каникулы для вашего бизнеса.

Применение профессионального налогового вычета

Предприниматели вправе на профвычет уменьшить налоговую базу, а значит, и НДФЛ, который предстоит перечислить в бюджет. При этом вычет предоставляется в сумме фактически произведенных и документально подтвержденных расходов, непосредственно связанных с извлечением доходов (абз. 1 п. 1 ст. 221 НК РФ). Однако, если расходы подтвердить не получится, то они принимаются к вычету в размере не более 20% общей суммы доходов, полученной от предпринимательской деятельности.

Данные о доходах и расходах фиксируют в декларации 3-НДФЛ, которая сдается по итогам года. По каждому расходу у ИП должен быть подтверждающий документ. Состав расходов, связанных с ведением бизнеса и потенциальным получением дохода (ст. 221, п. 1 ст. 252 НК РФ), ИП определяет самостоятельно.

Работа с самозанятыми

Организации обязаны удерживать НДФЛ с выплат сотрудникам, а также уплачивать страховые взносы за них. При работе с самозанятыми лицами этого делать не нужно

Налог для самозанятых рассчитывается инспекцией по итогам налогового периода (месяца) и доводится до налогоплательщика через специальное приложение «Мой налог» (на сайте ФНС России имеются инструкции по работе с сервисом).

Уплачивается налог самозанятыми самостоятельно (ст. 11 Федерального закона от 27.11.2018 № 422-ФЗ).

Важный момент: закон запрещает применять спецрежим НПД лицам, имеющим наемных работников (ст. 4 Закона № 422-ФЗ).

Снижение единого налога за счет страховых взносов

Снизить налоги за счет страховых взносов могут организаций и ИП на спецрежимах, причем с 2021 года ИП на патенте также вправе уменьшить свои налоговые обязательства. Налог уменьшается за счет взносов, фактически уплаченных на медицинское, социальное и пенсионное страхование.

В случае применения УСН с объектом «Доходы», в отличие от объекта «Доходы минус расходы», не получится уменьшить налоговую базу на суммы взносов. Но уменьшить можно уже рассчитанный налог (ст. 346.21 НК РФ). При этом ИП без сотрудников уменьшает налог на всю сумму уплаченных взносов без ограничений, в том числе на 1% от дохода свыше 300 000 руб. в год.

Организация на упрощенке или ИП с сотрудниками уменьшают налог до 50%.

Такой же механизм будут применять предприниматели на патенте с 2021 года.

Важный момент: нельзя уменьшить налог на взносы, которые уплачены сверх начисленных сумм. Образовавшуюся переплату можно учесть в другом периоде. Пени и штрафы также не уменьшают сумму налога.

Уменьшение земельного налога

На сумму земельного налога влияет кадастровая стоимость участка. Иногда кадастровая стоимость превышает рыночную, и размер налога растет. Это происходит из-за того, что оценка земельных участков может пройти без их осмотра, без учета расположения и целей использования земель.

Если рыночная стоимость земли ниже кадастровой, нужно сравнить текущий налог с тем, который предполагается уплачивать после пересчета. Просчитать экономическую выгоду. Если налог с рыночной стоимости получился меньше, организация может обратиться в комиссию при Росреестре для оспаривания стоимости земли, таким образом попытаться снизить налоговую базу.

Уменьшение НДС

К налоговому планированию в части НДС нужно подходить очень взвешенно — этот налог всегда в центре внимания контролирующих органов.

Освобождение от НДС. Предположим, что у юрлица или ИП за последние три календарных месяца подряд выручка от продажи товаров или услуг без учета НДС не превысила два миллиона рублей. При этом компания не занимается импортом, не выступает налоговым агентом и не торгует подакцизными товарами или готова вести раздельный учет — по подакцизным и прочим товарам. В этом случае можно получить освобождение от НДС (ст. 145 НК РФ). Для этого в налоговую инспекцию подается уведомление (приложение 1 к приказу Минфина России от 26.12.2018 № 286н). Вместе с уведомлением представить нужно подтверждающие документы: выписки из бухгалтерского баланса и книги продаж (книги учета доходов и расходов для ИП, организаций на УСН).

Применение вычетов НДС. Организации, работающие с плательщиками НДС, могут принимать к вычету суммы налога, уплаченные поставщиками. Для этого товары, работы, услуги должны иметь связь с объектами налогообложения и быть приняты на учет. Важно получить от поставщика правильно оформленный счет-фактуру, выделять НДС отдельной строкой, проявлять должную осмотрительность при выборе контрагентов.

Если получится расширить пул поставщиков — плательщиков НДС, появится возможность «нарастить» сумму входного налога, тем самым уменьшить его к уплате.

Льготная ставка. Компания может применять нулевую или пониженную ставку НДС — 10%, если использует или производит льготируемые товары и услуги, перечисленные в статье 164 НК РФ. Если организация ошибочно уплачивала налог по полной ставке, она может обратиться в налоговую инспекцию и оформить возврат налога или зачесть в счет предстоящих платежей.

Уменьшение налога на прибыль

Для целей расчета налога на прибыль расходы признаются, если они:

- документально подтверждены;

- экономически обоснованы;

- связаны с деятельностью, направленной на получение дохода;

- упоминаются в перечне расходов в главе 25 НК РФ (расходы, которые нельзя учесть при расчете налога, перечислены в ст. 270 НК РФ).

Налог можно уменьшить разными способами, приведем несколько вариантов.

Создание резервов. Компания создает резервы по сомнительным долгам, на ремонт основных средств, оплату отпусков и другие. Большинство предприятий обязано создавать резервы в бухучете. Однако малые предприятия, ведущие упрощенный бухучет обязаны создавать только резерв по сомнительным долгам. В налоговом учете создание резерва — право организации, а не ее обязанность. Условия формирования резервов закрепляют в учетной политике.

Суммы резерва организация может включать в расходы, тем самым уменьшая налог на прибыль. Резервы выгодно создавать, если расходы планируются на конец года: тогда получится ежемесячно уменьшать налогооблагаемую прибыль на сумму отчислений в резерв.

Льготы. Компании, занимающиеся льготными видами деятельности, например, в медицинской отрасли или сфере образования, могут рассчитывать налог на прибыль по ставке 0%. Виды деятельности, по которым установлены льготы, указаны в ст. 284.1 — 284.9 НК РФ. Также важно не упустить, что льготы по налогу на прибыль могут вводиться и на уровне регионов. Уточнить возможность применения нулевой ставки налога или льготы можно непосредственно в инспекции.

Инвестиционный вычет (ст. 286.1 НК РФ). Инвестиционный вычет — это стоимость объекта основных средств, а также затраты на его достройку, реконструкцию, модернизацию.

На размер вычета можно уменьшить до 100% исчисленного федерального налога, поскольку НК РФ не вводит минимального размера налога к уплате в бюджет. В случае с региональным налогом (90% от расходов на приобретение, модернизацию, реконструкцию и пр. ОС) минимальный налог предусмотрен: сумма, которую нужно внести в бюджет, составляет 5% от налоговой базы по налогу на прибыль.

Воспользоваться инвестиционным вычетом можно при выполнении условий. Среди прочих — требование о введении инвестиционного вычета на территории субъекта РФ, где расположена организация или ее обособленное подразделение. Решение о применении инвестиционного вычета закрепляется в учетной политике организации.

Перенос убытков. Убытки прошлых лет позволяют компаниям на ОСНО уменьшить налог на прибыль, но не более чем на 50% (п. 2 ст. 265 НК РФ).

Упрощенцы с объектом налогообложения «доходы минус расходы» могут включать убыток во внереализационные расходы в течение 10 лет, следующих за годом получения убытка (абз. 2 п. 7 ст. 346.18 НК РФ). При этом убыток можно переносить на любой из последующих девяти лет, частично или полностью. Если убыток образуется в течение нескольких лет подряд, его переносят в той же очередности, в которой он получен.

Амортизационная премия. Применить амортизационную премию ко всем основным средствам, кроме полученных безвозмездно, вправе любая организация. Это позволит списать в расходы часть средств, потраченных на покупку или сооружение основных средств, а также на их достройку, реконструкцию и пр.

Применить амортизационную премию можно только при вводе основного средства в эксплуатацию. После начала эксплуатации единовременно расходы уменьшить уже не получится (амортизация начисляется в обычном порядке). Предельный размер суммы, которую можно включить в расходы, зависит от амортизационной группы ОС:

- 1- 2 амортизационные группы — 10%;

- 3-7 группы — 30%

- 8-10 группы — 10%.

Татьяна Евдокимова, эксперт сервиса Контур.Бухгалтерия

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: contact@ekam.ru

Контактный телефон: +7(495)133-20-43

Оптимизировать налоги законно вполне реально, но, оказывается, не все предприниматели знают, об этом. Мы с экспертами составили шпаргалку, как уменьшить НДС, налог на прибыль, налоги на сотрудников и какие бонусы есть у упрощёнцев.

Каждый способ мы с экспертами Главбух Ассистент проверили на практике.

Как организации могут снизить НДС

НДС — самый сложный в исчислении налог, к оптимизации которого налоговая чаще всего предъявляет претензии. Мы собрали только законные способы, о которых компании часто забывают.

Если вы не уверены, что сможете самостоятельно снизить НДС без последствий, обратитесь к специалистам по налоговой оптимизации.

1. Работа на спецрежиме

Применение спецрежимов освобождает от НДС, налога на имущество и прибыль. Учтите, что у каждого спецрежима есть условия, которым должен соответствовать ваш бизнес, а вашим партнерам может быть невыгодно отсутствие входящего НДС.

2. Тщательный выбор поставщиков

Если вы платите НДС, вам выгодно работать с поставщиками, которые тоже платят этот налог. Работа с неплательщиками принесет вам меньше прибыли: вы должны будете платить НДС, а к вычету НДС принять не сможете.

3. Освобождение от НДС

Компании без импортных операций и подакцизных товаров могут подать запрос на освобождение от НДС по некоторым операциям и видам деятельности по ст. 145 НК РФ. Есть условие: выручка без учета НДС не должна превысить 2 млн рублей в течение трех месяцев подряд. Изучите список операций в ст. 149 возможно вы найдете в нем ваши товары и услуги.

4. Включение суммы в стоимость доставки

Если вы продаете товары, облагаемые по ставке 10%, вам выгодно не выделять сумму доставки (с обложением по ставке 20%), а включать расходы по перевозке товаров до склада покупателя. В этом случае вы заплатите 10% НДС со всей стоимости товара, а за услуги транспортных компаний примете к вычету 20%.

5. Отдельные юрлица для работы с НДС и без

С контрагентами, которым нужен входящий НДС, работайте через юрлицо на ОСНО, а с другими — через юрлицо на спецрежиме. Важно, чтобы эти юрлица не были взаимозависимы и у разделения была деловая цель, а передвижение денег между ними было строго оформлено и подкреплено договорами.

6. Больше экспортных сделок

Экспортные операции облагаются по ставке 0% в соответствии с п.п.1 п.1 статьи 164 НК РФ.

7. Эксперты Главбух Ассистент напоминают: чтобы не переплачивать НДС, важно вести грамотный и аккуратный учет.

- учитывать все входящие акты, накладные, счета-фактуры;

- запрашивать счета-фактуры на аванс у поставщиков;

- выдавать счета-фактуры покупателям;

- проверить, что полученные от поставщиков счета-фактуры проведены в системе;

- проверить привязку к счетам и договорам во входящих и исходящих платежных поручениях, актах и накладных.

Заказать бесплатный аудит учета и получить скидку 70% на его восстановление можно в Главбух Ассистент

Как уменьшить налоги на сотрудников

НДФЛ и взносы за сотрудников составляют 50% от заработной платы и значительно съедают бюджет. Налоговая и фонды жестко следят, чтобы работодатели не уклонялись от выплат. Но есть законные способы уменьшить расходы.

8. Работа с ИП и самозанятыми

Выгодный для компаний вариант: не нужно платить НДФЛ и страховые взносы. Важно помнить, что с ИП и самозанятыми можно работать только по договорам ГПХ. Если заключаете трудовой — ФНС доначислит НДФЛ, взносы и пени.

Проследите, чтобы договор ГПХ не дублировал условия и формулировки трудового. Слова «работник», «сотрудник», «зарплата», «трудовые обязанности» из договора ГПХ лучше исключить.

Читайте также: Опасные формулировки в договорах с физлицами: проверьте и исправьте

9. Найм квалифицированных иностранцев

Позволяет не платить взносы на обязательное медстрахование.Чтобы нанять таких сотрудников, сначала убедитесь, что ваша компания имеет на это право — об этом написано в статье 13.2 115- ФЗ.

Например, если вы занимаетесь розничной торговлей товарами народного потребления, то нанимать высококвалифицированных иностранцев для обслуживания покупателей нельзя. А вот на должность генерального или финансового директора, а также главного товароведа — можно.

10. Передача части функций на аутсорсинг

По договору оказания услуг вы платите только вознаграждение за проделанную работу или за конкретный результат, если заключаете договор подряда. В любом случае НДФЛ и взносы платить не придется.

Поэтому для компаний выгоднее отказаться от штатного бухгалтера, дизайнера или маркетолога и передать услуги на аутсорс. Например, цена за бухобслуживание на аутсорсинге в три раза ниже зарплаты штатника, а скорость работы выше — ведь на вас работает целая команда специалистов.

11. Льготные ставки страховых взносов

Стандартная ставка — 30%. Но малый и средний бизнес вправе использовать ставку 15%, если находится в реестре МСП: 5% пойдут на ОМС, а 10% — на пенсионное страхование.

Применять пониженный тариф по взносам можно и к выплатам временно пребывающим сотрудникам-иностранцам. Право на льготные ставки также есть у IT-организаций, части НКО и у резидентов особых территорий — об этом написано в пункте 2 статьи 427 НК.

12. Ученические договоры для новичков вместо испытательного срока

Ученический договор не является договором ГПХ или трудовым, поэтому нормы гражданского и трудового законодательства на него не распространяются. Выплаты по такому договору не облагаются взносами — только НДФЛ. Единственное условие — стипендия ученика не должна быть ниже МРОТ.

Эксперты Главбух Ассистент проанализировали наиболее популярные способы сэкономить на страховых взносах и НДФЛ в 2022 году и разделили их на три группы риска — зеленый, желтый и красный.

Зеленый — низкий риск:

— Заменить премию компенсацией, которая не облагается НДФЛ и страховыми взносами.Желтый — средний риск:

— Заключать договоры ГПХ вместо трудовых, чтобы не платить взносы в ФСС.

— Заменять разовую премию займом с прощением долга или платой за аренду имущества сотрудника, чтобы уменьшить взносыКрасный — высокий риск:

— Начислять выплаты на сотрудника, чьи доходы превышают предел и облагаются по пониженному тарифу

Чтобы самостоятельно оценить рискованность того или иного способа экономии на налогах, воспользуйтесь чек-листом. Проверьте условия оптимизации: если они все находятся в пределах низкого риска, то и сам способ можно отнести к разделу низкого риска. Но если хотя бы одно условие превышает предел и попадает в раздел среднего или высокого риска, это указывает на рискованность всего способа.

Как снизить налоги на УСН

Упрощенцам доступно много налоговых льгот, о которых предприниматели часто забывают или не знают вовсе. Расскажем об основных бонусах на УСН.

13. Уменьшать налог на страховые взносы

Налогоплательщики с объектом «доходы» вправе уменьшить налог при УСН и авансовые платежи на налоговый вычет – страховые взносы, которые уплатили в том же периоде, за который начислены единый налог или авансовый платеж.

В эту сумму можно включать страховые взносы за предыдущие налоговые периоды, которые перечислены в отчетном периоде. Например, в январе 2021 года перечислены взносы за декабрь 2020 года. Эти суммы уменьшают авансовый платеж за I квартал 2021 года и отражаются в декларации по УСН за 2021 год.

14. Воспользоваться налоговыми каникулами

Для предпринимателей на УСН налоговые каникулы действуют до 2024 года. В каждом регионе – свой срок действия и свои условия. Исчислять налог по нулевой ставке в течение двух налоговых периодов вправе вновь зарегистрированные ИП, если в регионе продолжают действовать или продлили законы о налоговых каникулах.

15. Аккуратный учет всех расходов

Подходит для УСН «Доходы минус расходы». Список затрат на упрощенке ограничен. На практике, предприниматели не всегда знают, что могут учесть тот или иной расход ― и в итоге переплачивают налоги. Помочь с учетом и сократить налог помогут эксперты аутсорсинга.

В 2022 году появились новые безопасные способы налоговой экономии для компаний и ИП на УСН.

Зеленый — низкий риск:

1. Сменить систему налогообложения:

— Перейти на АУСН, чтобы не платить страховые взносы, учесть больше расходов и не сдавать отчетность

— Выбрать выгодный объект налогообложения или выгодный момент для приобретения основных средств при переходе на УСН

— Перейти на ОСНО в середине года, чтобы учесть расходы и выставлять счета-фактуры с НДС.

2. Признать больше расходов:

— Выделить доставку отдельно

— Изменить цену вместо того, чтобы предъявлять штрафы за нарушение договораЕсть более рискованные способы, которыми пользуются некоторые компании.

Желтый — средний риск:

— Заключать посреднические договоры и договоры простого товарищества, чтобы снизить доходы

— Использовать договоры ГПХ, совмещение и неполную занятость, чтобы снизить среднюю численностьКрасный — высокий риск:

— Заключать с покупателями договоры займа, чтобы перенести выручку на следующий год.

Вы можете сами проверить рискованность выбранного способа оптимизации налогов с помощью чек-листа

Как уменьшить налог на имущество

Такой налог платят только с недвижимости. Льготы по налогу бывают федеральными и региональными. Расскажем, как платить налог в меньшем размере, по пониженной ставке или получить освобождение от уплаты налога.

16. Пересмотр кадастровой стоимости имущества

Кадастровая стоимость часто бывает завышенной. Узнать ее размер можно на сайте Росреестра. По заявлению налогоплательщика кадастровую стоимость можно установить в размере рыночной.

В этом случае налог пересчитают только с 1 января года, в котором вы подали заявление о пересмотре стоимости. Чтобы применить льготу, недвижимость должна быть в региональном перечне кадастровой недвижимости.

17. Перевод имущества c баланса основной компании на баланс фирмы на УСН

Если имущество не оценивается по кадастровой стоимости, упрощенцы не платят налог. По сути, основная компания арендует имущество у фирмы на УСН, а аренду включает в расходы, чтобы снизить налог на прибыль.

18. Применение региональных льготных ставок

Можно поставить имущество на баланс филиала, который находится в регионе, где действуют льготные ставки узнать о ставках можно на сайте ФНС и в редакция региональных законов.

Для каждой категории льготников могут быть особые условия, которые нужно выполнить, чтобы использовать льготную ставку или не платить налог вовсе. Например, в Московской области право на льготу зависит от того, направила организация сэкономленные деньги на определенные цели или нет.

19. Приобретение имущества в лизинг

Выгодно, если налоговой базой является кадастровая стоимость. В этом случае, налог будет платить лизингодатель независимо от того, на чьем балансе учитывается имущество. При лизинге можно применять ускоренную амортизацию, чтобы быстрее снизить остаточную стоимость имущества, с которой платят налог.

Эксперты Главбух Ассистент собрали наиболее популярные способы законно сэкономить на налоге на имущество в 2022 году.

Зеленый — низкий риск:

— Отделить оборудование от недвижимости, чтобы уменьшить среднегодовую стоимость имущества

— Подать декларацию о характеристиках, чтобы уменьшить кадастровую стоимость.Есть и рискованный способ.

Желтый — средний риск:

— Оспорить кадастровую стоимость

Как уменьшить налог на прибыль

Это прямой налог, его величина прямо зависит от конечных финансовых результатов деятельности организации. Основная ставка — 20%, но ее можно уменьшить.

20. Резервы по сомнительным долгам

Сумма резерва считается расходом и уменьшает базу по налогу на прибыль. Резерв создайте в том отчетном периоде, в котором при инвентаризации дебиторки выявили сомнительный долг. Предельный лимит для резерва – 10% от годовой выручки. Если деньги вернут, нужно будет восстановить часть резерва на эту сумму и заплатить налог.

21. Резерв на оплату отпусков

Позволяет равномерно учитывать расходы в течение года при налогообложении и переносить уплату налога на более поздний срок. Величина резерва должна равняться общей сумме отпускных всем сотрудникам с учетом налогов и взносов, которые нужно начислить на такие выплаты. Речь идет о тех днях отпуска, которые сотрудник уже заработал.

22. Списание недостачи сверх норм убыли

Учтите недостачу в составе внереализационных расходов, если:

- виновных нет — подтвердите это документом,

- виновные не установлены,

- виновные есть и недостача взыскивается с него.

23. Покупка оборудования в лизинг

Платеж, внесенный под закупку лизингового оборудования в момент подписания договора, является выданным авансом. Выданный аванс признавайте в расходах равными долями в течение всего срока действия договора.

24. Амортизационная премия

Часть затрат на приобретение или сооружение основного средства можно признать в расходах единовременно в качестве амортизационной премии. Списать можно от 10% до 30% первоначальной стоимости основных средств — зависит от амортизационной группы.

Премию учитывают в расходах в первом месяце амортизации, а применяют со следующего года — после того, как внесут такое положение в учетную политику.

25. Лицензионный договор с правообладателем на УСН 6%

Вы можете сделать правообладателем вашего товарного знака третье лицо (при этом реальное) на УСН 6%. Платежи по лицензионному договору можно учитывать в расходах по налогу на прибыль. Правообладатель на упрощенке платит с этих денег 6%, а вы экономите 20%.

Скачайте шпаргалку по оптимизации

Чтобы грамотно оптимизировать налоги с учетом особенностей вашего бизнеса, обратитесь в Главбух Ассистент. Мы изучим учет, сделки и договоры с контрагентами, чтобы понять ваши бизнес-процессы и сэкономить на каждом этапе работы.