Что такое реестр МСП и как в него попасть

Единый реестр МСП — это база данных, размещённая на сайте ФНС, где собраны сведения обо всех малых и средних предприятиях:

- полное наименование организации или ФИО ИП;

- ИНН;

- ОГРН или ОГРНИП;

- населённый пункт, в котором зарегистрированы организация или ИП;

- дата попадания в реестр МСП;

- категория субъекта — микро-, малое или среднее предприятие;

- виды деятельности — основной код ОКВЭД и дополнительные;

- считается ли юрлицо вновь созданным, а ИП — вновь зарегистрированным;

- относится ли к соцпредприятиям и др.

Налоговая служба получает информацию из отчётности самих налогоплательщиков и от других организаций и ведомств — аудиторов, держателей реестров акционеров, региональных властей и т. д.

Если вы есть в реестре, то имеете право на льготы для малого бизнеса. Некоторые льготы действуют для всех, кто числится в реестре, для других есть дополнительные условия. Например, в период пандемии многие меры поддержки распространялись только на представителей малого бизнеса из наиболее пострадавших от коронавируса отраслей.

Статус субъекта МСП организациям и ИП присваивают автоматически, никаких документов для этого подавать не надо. Нужно только соответствовать критериям малого или среднего бизнеса — по численности работников, годовому доходу, доле участия в капитале других лиц и другим параметрам.

Критерии МСП в 2021 году по доходу и численности

Если вы соответствуете критериям малого бизнеса, но вас ошибочно не включили в реестр МСП, отправьте заявление на проверку сведений.

Реестр обновляют 10-го числа каждого месяца. Например, если в сентябре вы поменяли основной вид деятельности и внесли изменения в ЕГРЮЛ или ЕГРИП, новые сведения появятся в реестре МСП 10 октября.

Раз в год, 10 июля из реестра исключают тех, кто:

- перестал соответствовать критериям МСП;

- не сдал налоговую отчётность, в которой должны быть сведения о доходах и численности за прошлый год.

С утратой статуса субъекта МСП вы лишаетесь права на льготы для малого бизнеса. Например, если применяли пониженные ставки страховых взносов, придётся пересчитать их по общим тарифам с 1-го числа месяца исключения из реестра и доплатить недостающую сумму в бюджет.

Какие льготы есть у малого бизнеса в 2021 году

Представители малого бизнеса могут рассчитывать на поддержку от федеральных, региональных и местных властей.

Пониженные ставки страховых взносов и налогов

Для организаций и ИП, которые числятся в реестре МСП, действуют пониженные тарифы по страховым взносам за работников (пп. 17 п. 1 ст. 427 НК РФ):

- пенсионное страхование (ОПС) — 10 %;

- соцстрахование в связи с временной нетрудоспособностью и материнством (ОСС по ВНиМ) — 0 %;

- медицинское страхование (ОМС) — 5 %.

Льготные тарифы применяют по итогам каждого календарного месяца к выплатам, превышающим федеральный МРОТ, в 2021 году это 12 792 рублей. Для расчёта взносов его не увеличивают на районные коэффициенты и процентные надбавки. Страховые взносы с выплат, равных МРОТ, считают по общим ставкам: на ОПС — 22 %, ОСС по ВНиМ — 2,9 % и ОМС — 5,1 %.

Например, если вы платите работнику 50 000 руб. в месяц, взносы с суммы 12 792 руб. нужно посчитать по общим ставкам, а с остатка 37 208 руб. — по пониженным.

Льготные тарифы по страховым взносам начинают действовать с 1-го числа месяца, в котором сведения об организации или ИП попали в реестр МСП. То есть, если вас включили в него 10 сентября, применяйте льготу с 1 сентября. Сообщать в налоговую о переходе на пониженные тарифы не нужно.

По налогам федеральных льгот для малого бизнеса нет, но большинство организаций и ИП из реестра МСП подходят под льготные налоговые режимы — упрощёнку, патентную систему, налог на профессиональный доход. В свою очередь для спецрежимников региональные власти могут устанавливать пониженные ставки. Например, для организаций и ИП на упрощёнке с объектом «Доходы минус расходы» налог могут снизить до 5 % вместо 15 %.

Чтобы проверить, какие льготы для УСН действуют в вашей местности, в разделе «Упрощённая система налогообложения» на сайте ФНС выберите свой регион в верхнем левом углу страницы.

Льготные кредиты

Минэкономразвития с АО «Корпорация «МСП» разработали программу субсидирования банков, кредитующих малый и средний бизнес на льготных условиях и по сниженным ставкам. Недополученную прибыль кредитным организациям компенсирует государство. В программе участвуют уже более 100 банков. Предполагается, что она будет действовать до 2024 года.

Кредиты выдают по ставке не выше текущей ключевой ставки ЦБ + 2,75 % годовых. То есть с 13 сентября 2021 г. льготная кредитная ставка составляет 6,75 + 2,75 = 9,5 %.

Взять льготный кредит могут юрлица и ИП из реестра МСП, а также самозанятые физлица, если их деятельность попала в перечень приоритетных:

- сельское хозяйство;

- производство пищевых продуктов;

- строительство;

- здравоохранение;

- образование;

- гостиницы и общепит;

- бытовые услуги и др.

Приоритетный вид деятельности может быть как основным, так и по дополнительным ОКВЭД.

Условия получения льготного кредита:

- У вас не должно быть долгов по зарплате.

- Сумма задолженности по налогам, сборам и другим обязательным платежам — не выше 50 тыс. руб.

- Предприятие не проходит процедуру банкротства.

Банки могут устанавливать и другие требования к заёмщикам.

Найти банк — участник программы в вашем регионе и ознакомиться с дополнительными условиями кредитования можно на сайте Мойбизнес.рф.

Льготы для начинающих предпринимателей

Во многих регионах для новых ИП действуют двухлетние налоговые каникулы. Предпринимателю не нужно платить налог с доходов, если он:

- Впервые зарегистрировался в качестве ИП после того, как ввели региональный закон о налоговых каникулах.

- Ведёт бизнес в производственной, научной или социальной сферах, оказывает бытовые или гостиничные услуги.

- Применяет упрощёнку или патентную систему налогообложения.

- Соответствует дополнительным условиям, которые установили местные власти для применения льготы.

- Получает не менее 70 % годовых доходов от льготной деятельности.

Налоговые каникулы для новых ИП будут действовать до конца 2023 года. В каких регионах они действуют и про нюансы применения мы рассказали в этой статье.

В некоторых регионах можно получить субсидию на открытие бизнеса через местный центр занятости. Ищите информацию о ней в разделе «Гражданам» — «Услуги гражданам — «Содействие самозанятости».

Размеры субсидии в разных регионах могут отличаться. Например, в Костромской области служба занятости окажет финансовую помощь в размере не более 12-кратного максимального пособия по безработице — 58,8 тыс. руб., а также возместит 800 руб. на оплату госпошлины, нотариальные услуги, изготовление печати или на другие сопутствующие расходы.

Чтобы получить субсидию на открытие бизнеса, нужно встать на учёт как безработный и подать заявление о предоставлении финпомощи ещё до регистрации ИП или ООО.

Местные власти могут разрабатывать и другие программы и льготы. Информацию можно получить на сайте налоговой в разделе «Поддержка малого и среднего бизнеса», а также поискать на местных сайтах Минэкономразвития или администрации. Например, для предпринимателей Москвы есть городские субсидии: на ведение бизнеса по франшизе — до 1 млн руб., на обучение сотрудников — до 10 млн руб. и др.

При регистрации в качестве самозанятого ИП и физлицам начисляют налоговый бонус в 10 тыс. руб. Он автоматически уменьшает ставки налога на профессиональный доход:

- от юрлиц — с 6 % до 4 %;

- от физлиц — с 4 % до 3 %.

Предоставляют налоговый бонус один раз. Если до конца года он не израсходуется, остаток перенесётся на следующий год.

Гранты на открытие или развитие бизнеса

Финансовую помощь на открытие или развитие малого бизнеса можно получить в виде грантов. Обычно их выдают по результатам конкурсов, а условия устанавливают грантодатели — крупные компании, региональные фонды развития предпринимательства и др. Например, в программе «Старт» от Фонда содействия инновациям могут принять участие микро- и малые предприятия из реестра МСП, зарегистрированные не более двух лет назад. Размер гранта — до 3 млн руб. по первому этапу конкурса и до 7 млн руб. по второму. Программа направлена на создание новых и поддержку действующих малых инновационных предприятий.

Юрлица и ИП, которые включены в реестр МСП и относятся к социальным предприятиям, могут получить гранты на реализацию своего проекта. Размер выплаты определяет конкурсная комиссия. Максимальная сумма — 500 тыс. руб. на одного получателя, минимальная — 100 тыс. руб. Условия предоставления грантов для социального малого бизнеса ищите на региональном сайте Минэкономразвития.

Для сельхозтоваропроизводителей из реестра МСП предназначен грант «Агропрогресс». Максимальная сумма — 30 млн руб. Грант можно потратить на приобретение или строительство новых объектов для производства, хранения и переработки сельхозпродукции, на покупку техники, спецтранспорта, животных, птиц и рыбопосадочного материала. Подробные условия опубликованы на региональных сайтах Министерства сельского хозяйства.

Субсидии в связи с коронавирусом

В 2021 году государство продолжает оказывать безвозмездную финансовую помощь малому бизнесу, пострадавшему из-за пандемии. Согласно проекту на этот раз помогут тем, кто:

- по состоянию на 10 июля 2021 года включён в реестр МСП;

- работает в наиболее пострадавших от коронавируса регионах, в которых с 1 августа 2021 года ввели ограничительные меры.

Для организаций размер субсидии рассчитают умножением МРОТ (12 792 руб.) на численность работников в июне 2021 года. Для ИП — то же самое плюс МРОТ на самого предпринимателя.

Цель субсидии — компенсировать затраты, связанные с приостановкой деятельности предприятия из-за антикоронавирусных ограничений.

Мораторий на проверки

На 2021 год для малого бизнеса из реестра МСП продлили запрет на плановые проверки. Но есть исключения. Например, организацию или ИП могут включить в план проверок, если их деятельность:

- связана с использованием объектов повышенной опасности;

- подпадает под постоянный госконтроль — здравоохранение, образование, теплоснабжение, электроэнергетика и др.

Все условия, при которых не действует запрет на проверки — в п. 8 Постановления Правительства РФ № 1969 от 30 ноября 2020 г.

Тех, кто в 2021 году попал в исключения, проверят по новым правилам:

- плановые проверки можно проводить дистанционно;

- их продолжительность не может превышать 10 рабочих дней;

- выездные проверки могут заменять инспекционными визитами.

Упрощённый бухучёт и отчётность

Бухгалтерский учёт обязаны вести все организации, исключений для малых предприятий нет. Но если вы числитесь в реестре МСП, можете применять упрощённые способы бухучёта, а бухотчётность сдавать по специальным сокращённым формам.

Как упростить бухучёт малому бизнесу мы подробно рассказывали в этой статье.

Все организации должны соблюдать порядок ведения кассовых операций. Для малых предприятий сделали небольшое послабление: можно не устанавливать лимит остатка в кассе. Это значит, что по окончании рабочего дня не придётся сдавать сверхлимитные наличные денежные средства в банк — превышения не будет при любой сумме.

Ещё из небольших привилегий для представителей малого бизнеса — не нужно уплачивать квартальные авансовые платежи за негативное воздействие на окружающую среду. Все остальные перечисляют плату по итогам 1, 2 и 3 кварталов и за год.

Упрощённый кадровый учёт

Работодатели — микропредприятия могут упростить кадровый учёт и обойтись без большого количества локальных нормативных актов. Трудовые договоры можно заключать по типовой форме и вести минимум кадровых документов.

Как микробизнесу вести упрощённый кадровый учёт читайте в этой статье.

Льготы в госзакупках

Организации и ИП из реестра МСП могут участвовать в госзакупках на льготных условиях. Например, если торги проводят по Федеральному закону 44-ФЗ:

- Заказчики обязаны закупать не менее 15 % своего годового объёма товаров, работ и услуг у малого бизнеса.

- Отдельные торги проводят только для малого бизнеса и социально ориентированных некоммерческих организаций, т.е. можно не конкурировать с крупным бизнесом.

- Комиссия электронной торговой площадки ниже — 1 % от начальной максимальной цены контракта, но не более 2 тыс. руб. Для остальных участников торгов — не более 5 тыс. руб.

- Заказчик обязан оплатить товары, работы и услуги в течение 15 рабочих дней после исполнения договора (или этапа) вместо 30 календарных.

- Можно не вносить деньги на обеспечение контракта, если у малого бизнеса за 3 последних года уже исполнены без неустоек 3 контракта на сумму не ниже начальной максимальной цены текущей закупки.

Замена штрафов предупреждением

Для организаций и ИП из реестра МСП действуют особые условия ответственности за административные правонарушения — замена штрафа предупреждением. Для этого нужно, чтобы одновременно выполнялись условия:

- правонарушение было совершено впервые;

- нет имущественного ущерба;

- нет угрозы вреда жизни и здоровью людей, животным и растениям,окружающей среде, культурным объектам и др.

Если все условия соблюдены, но проверяющие не заменили штраф на предупреждение, можно подать ходатайство должностному лицу, у которого находится ваше дело. Сделать это нужно до вынесения постановления о привлечении к ответственности. Уже вынесенное постановление можно обжаловать в вышестоящем ведомстве или суде.

Возврат комиссий в системе быстрых платежей

Ещё одна программа для поддержки малого бизнеса — возмещение банковских комиссий за оплату физлицами товаров, работ, услуг через систему быстрых платежей (СБП). Это сервис, в котором можно мгновенно переводить деньги по номеру телефона в любой банк — участник системы, а также платить в магазинах по QR-кодам.

Согласно Постановлению Правительства РФ № 1103 от 30 июня 2021 г. за такие переводы с 1 июля по 31 декабря 2021 года малому бизнесу банки возвращают комиссии.

Запускаете свой бизнес?

Сделайте документы для регистрации ИП или ООО в бесплатном сервисе от «Моё Дело»

Подготовить документы

Государство принимает различные меры поддержки малого бизнеса. Одни касаются льгот по налогам и страховым взносам, другие — упрощения бухучета, третьи — кредитования по пониженным ставкам. Пользуетесь ли вы всеми привилегиями?

Кто относится к субъектам малого и среднего предпринимательства

Для применения определенных льгот и преимуществ важно, чтобы организация и ИП входили в Реестр субъектов малого и среднего предпринимательства (МСП). Его ведет ФНС России, опираясь на данные отчетности и иные сведения, которыми она располагает.

При отнесении организаций и ИП к субъектам МСП ФНС России исходит из критериев, установленных ст. 4 Федерального закона от 24.07.2007 № 209-ФЗ.

|

Виды МСП |

Доходы за предыдущий год (без НДС) |

Численность |

Структура уставного (складочного) капитала для организаций |

|---|---|---|---|

|

Малые предприятия в т.ч. микропредприятия |

Не более 800 млн руб. |

Не более 100 чел. |

Не более 25% капитала (голосующих акций) принадлежит:

Не более 49% капитала принадлежит:

|

|

Не более 120 млн руб |

Не более 15 чел. |

||

|

Средние предприятия |

Не более 2 млрд руб. |

250 чел. Исключения:

|

Есть особые, льготные критерии по структуре уставного капитала организаций. Они касаются, в частности:

- обществ, акции которых отнесены к акциям высокотехнологичного или инновационного сектора экономики;

- организаций, внедряющих результаты интеллектуальной деятельности (программы для ЭВМ, базы данных, изобретения и пр., исключительные права на которые принадлежат их учредителям), в бюджетных и автономных научных или образовательных учреждениях;

- хозяйственных обществ и партнерств, получивших статус участника проекта в «Сколково»;

- ООО, участники которых — общероссийские общественные объединения инвалидов, при условии что среднесписочная численность инвалидов составляет не менее 50%, а доля оплаты труда инвалидов — не менее 25%.

Вновь созданные организации и ИП попадут в реестр МСП автоматически 10-го числа следующего после регистрации месяца. Условие для организаций — структура капитала должна соответствовать указанным выше критериям. Зарегистрированные с 1 июля текущего календарного года будут числиться как микропредприятия до 30 июня следующего года. После окончания этого периода для признания их субъектами МСП будут учитываться показатели численности и дохода (п. 3, п. 4.1 ст. 4 № 209-ФЗ).

Курсы повышения квалификации и профпереподготовки для бухгалтеров коммерческих организаций на ОСНо и УСН. Выберите нужное обучение.

Налоговые каникулы для ИП

Налоговые каникулы — это возможность первые два года после регистрации ИП не платить налог по УСН и ПСН, то есть применять ставку 0%. Такая льгота прямо не предусмотрена НК РФ, а может быть введена только региональными законами.

Налоговые каникулы могут вводиться для определенных сфер деятельности:

- производственной,

- социальной,

- сферы бытовых услуг населению,

- сферы услуг по предоставлению мест для временного проживания.

При УСН доля доходов от деятельности, облагаемой по нулевой ставке, в общем объеме доходов от реализации должна быть не менее 70%.

Регионы могут ввести дополнительные ограничения:

- по средней численности работников;

- по предельному размеру дохода от реализации.

Чтобы продолжить использовать нулевую ставку, нельзя допустить перерыва в применении УСН или ПСН в течение двух налоговых периодов. Особенно важно это для ПСН. Если между полученными патентами есть перерывы в сроке действия, то право на нулевую ставку теряется (п. 1 Письма Минфина России от 17.10.2016 № 03-11-09/60291).

Пониженные тарифы страховых взносов

Все субъекты МСП имеют право применять пониженные тарифы страховых взносов.

В пределах МРОТ, установленного на начало года, взносы начисляются по общим тарифам: на ОПС — 22%, на ОМС — 5,1%, на ВНиМ — 2,9%. С суммы, превышающей МРОТ, по итогам каждого месяца страховые взносы начисляются по пониженным тарифам (пп. 17 п. 1, п. 2.1 ст. 427 НК РФ):

- на ОПС — 10% — как в пределах установленной предельной величины базы для страховых взносов, так и свыше нее;

- на ОМС — 5%;

- на ВНиМ — 0%.

На начало 2022 года МРОТ составлял 13 890 руб. в месяц — весь год страховые взносы рассчитывались исходя из этой величины.

Подробный пример расчета страховых взносов вы найдете в нашей шпаргалке.

В конце статьи есть шпаргалка

При расчете страховых взносов по пониженным тарифам нужно учесть следующее:

- Применение пониженных тарифов является обязанностью, а не правом плательщика страховых взносов. Если субъекты МСП не применяли их, то должны сдать уточненные расчеты с момента включения в единый реестр МСП, но не ранее 1 апреля 2020 года (Письмо Минфина России от 03.06.2021 № 03-15-05/43471).

- Для расчета страховых взносов по пониженным тарифам не надо увеличивать МРОТ на районные коэффициенты и процентные надбавки (Письмо ФНС России от 29.04.2020 № БС-4-11/7300@).

- Пониженные тарифы страховых взносов можно применять к выплатам не только по трудовым договорам, но и по договорам ГПХ (Письмо Минфина России от 17.08.2018 № 03-15-06/58587).

С 2023 года будет применяться единый тариф страховых взносов, то есть они не будут подразделяться на ОПС, ОМС и на случай ВНиМ. Страховые взносы для субъектов МСП будут исчисляться в пределах МРОТ по тарифу 30%, а сверх этой величины по тарифу 15% (Федеральный закон от 14.07.2022 № 239-ФЗ).

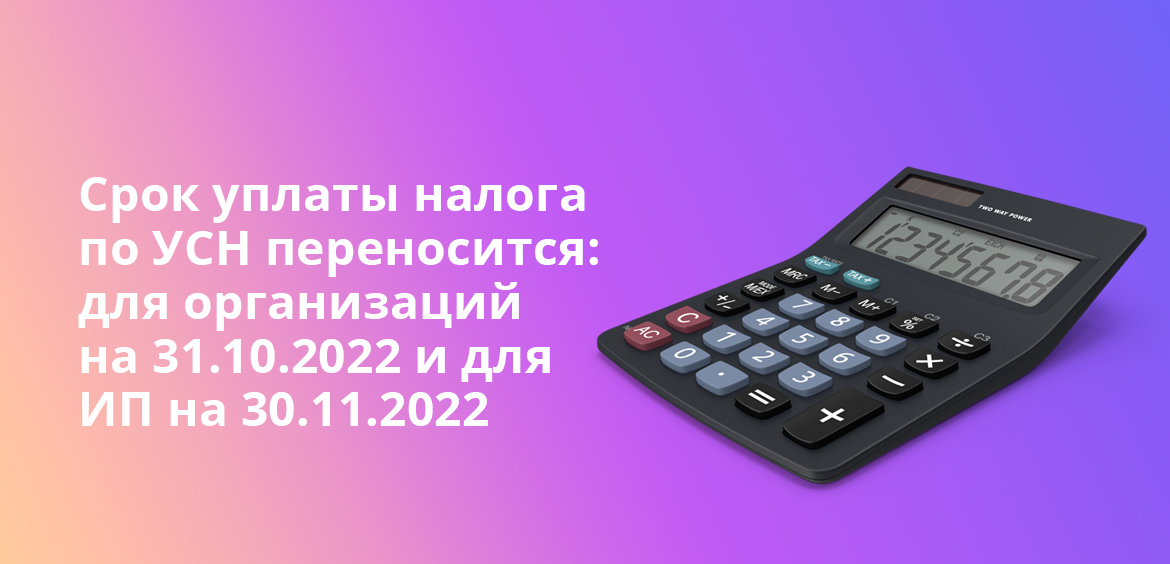

Перенос сроков уплаты налога по УСН в 2022 году

Льготы для малого бизнеса

Рекомендации эксперта для бухгалтеров

Запись вебинара

В 2022 году перенесен срок уплаты годового платежа 2021 года и авансового платежа I квартала 2022 года на шесть месяцев. Статус субъекта МСП здесь неважен, имеет значение только вид деятельности, указанный в Приложении к Постановлению Правительства РФ от 30.03.2022 № 512.

Платеж за 2021 год для организаций переносится с 31 марта на 31 октября 2022 года, а для ИП — с 30 апреля на 30 ноября 2022 года.

Срок уплаты авансового платежа за I квартал 2022 года для организаций и ИП переносится с 25 апреля на 30 ноября 2022 года.

Помимо этого, предоставляется рассрочка: налог по указанным выше срокам можно платить не сразу, а каждый месяц по 1/6 части.

Перенос срока уплаты страховых взносов за 2022 год

Перенес срока уплаты страховых взносов с выплат работникам касается не только субъектов МСП, но и других крупных организаций. Все зависит от вида деятельности.

На год позже, то есть уже в 2023 году уплачивают страховые взносы:

- за апрель, май, июнь 2022 года — организации и ИП, чья деятельность перечислена в приложении № 1 к Постановлению Правительства РФ от 29.04.2022 № 776;

- за июль, август, сентябрь 2022 года — организации и ИП, чья деятельность перечислена в приложении № 2 к Постановлению № 776, на год получили отсрочку.

Перенос коснулся и тех ИП, чьи виды деятельности указаны в приложении № 1: страховые взносы, начисленные с собственного дохода за 2021 год, превышающего 300 000 руб., они должны уплатить 3 июля 2023 года.

Чтобы понять, есть ли право на перенос сроков платежей по УСН и страховым взносам, можно воспользоваться специальным сервисом на сайте ФНС.

Упрощенные бухгалтерский учет и отчетность

Вести упрощенный бухгалтерский учет и представлять упрощенную бухгалтерскую отчетность могут малые предприятия, в том числе микропредприятия, и некоммерческие организации. Право не распространяется на субъекты среднего предпринимательства, включенные в реестр МСП.

Не могут вести упрощенный учет и отчетность:

- организации, отчетность которых подлежит обязательному аудиту;

- жилищные и жилищно-строительные кооперативы;

- кредитные потребительские кооперативы (включая сельскохозяйственные);

- организации, имеющие специфическую деятельность: микрофинансовые, бюджетные, политические организации, адвокатские бюро, юридические консультации, нотариальные палаты.

Организации, получившие право на упрощенный учет и упрощенную отчетность, могут:

- применять сокращенный рабочий план счетов (п. 3 Информации Минфина России от 29.06.2016 № ПЗ-3/2016);

- вести учет без применения двойной записи — только для микропредприятий (п. 6.1 ПБУ 1/2008 «Учетная политика организации»);

- применять упрощенные регистры учета либо вести учет в книге (журнале) учета фактов хозяйственной деятельности (разд. 4.1 и 4.2 Типовых рекомендаций, утвержденные Приказом Минфина России от 21.12.1998 № 64н);

- сдавать отчетность: баланс, отчет о финансовых результатах, отчет о целевом использовании средств — по упрощенным формам (пп. «а» п. 6 Приказа Минфина России от 02.07.2010 № 66н);

- составлять приложения к бухгалтерскому балансу и отчету о финансовых результатах только, если в них нужно отразить информацию, без которой невозможно оценить финансовое положение организации (пп. «б» п. 6 Приказа № 66н).

В приложении к бухгалтерскому балансу и отчету о финансовых результатах нужно раскрыть положения учетной политики, чтобы пользователь отчетности понимал порядок формирования показателей (п. 17 ПБУ 1/2008, п. 1 Информации Минфина России «Бухгалтерская отчетность субъектов малого предпринимательства»).

Организациям разрешено не применять отдельные стандарты бухгалтерского учета либо отдельные положения этих стандартов:

- ПБУ 2/2008 «Учет договоров строительного подряда»;

- ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы»;

- ПБУ 11/2008 «Информация о связанных сторонах»;

- ПБУ 16/02 «Информация по прекращаемой деятельности»;

- ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Кроме того, микропредприятия вправе не применять ФСБУ 5/2019 «Запасы». В этом случае затраты, которые должны были включаться в стоимость запасов, признаются расходом периода, в котором были понесены.

Для организаций, которые ведут упрощенный бухгалтерский учет, предусмотрены послабления по применению стандартов бухгалтерского учета. Учитывая, что новые ФСБУ достаточно сложны для применения, это серьезно упростит работу бухгалтеров.

Перечень положений ПБУ и ФСБУ, которые можно не применять, вы найдете в шпаргалке.

В конце статьи есть шпаргалка

Неприменение стандартов бухгалтерского учета и их отдельных положений является правом, а не обязанностью организации. Решение о применении или неприменении стандарта нужно отразить в учетной политике (п. 4 ПБУ 1/2008 «Учетная политика организации»).

Льготное кредитование

В рамках федерального проекта «Акселерация субъектов малого и среднего предпринимательства» в соответствии с положениями Постановления Правительства РФ от 30.12.2018 № 1764 представителям МСБ выдаются льготные кредиты:

|

Вид кредита |

Категории получателей |

Размер |

Срок |

Предельная ставка кредита |

|

|---|---|---|---|---|---|

|

На развитие предпринимательской деятельности |

Микропредприятия и физические лица — плательщики НПД |

До 10 млн руб. |

До 3 лет |

Ключевая ставка по ставке ЦБ РФ, увеличенная на 3,5% |

|

|

На рефинансирование других кредитов |

Субъекты МСП, ведущие деятельность в приоритетных отраслях (приложение № 2 к Постановлению № 1764) |

Не ограничен |

На срок не более срока рефинансируемого кредита |

Ключевая ставка по ставке ЦБ РФ, увеличенная на 2,75% |

|

|

На инвестиционные цели: на приобретение или создание ОС и пр. |

Микропредприятия |

До 200 млн руб. |

До 10 лет |

||

|

Малые предприятия |

До 500 млн руб. |

||||

|

Средние предприятия |

До 2 млрд руб. |

||||

|

На пополнение оборотных средств |

Микропредприятия |

До 200 млн руб. |

До 3 лет |

||

|

Малые и средние предприятия |

До 500 млн руб. |

Кроме того, установлены ограничения по ставкам кредитов:

|

Вид кредита |

Ставка ЦБ РФ, при которой действуют ограничения |

Субъекты МСП — получатели кредита |

Ограничение по ставке кредита |

|---|---|---|---|

|

Кредиты

|

13% и более |

Малое предприятие |

15% |

|

Среднее предприятие |

13,5% |

||

|

Менее 13% |

Малое и среднее предприятие |

12,25% |

|

|

Кредиты на развитие предпринимательской деятельности |

13% и более |

Микропредприятия и физические лица на НПД |

15,75% |

|

Менее 13% |

12,75% |

||

|

Кредиты на инвестиционные цели, которые рефинансированы в рамках программы стимулирования кредитования субъектов МСП, предусматривающей предоставление банкам кредитов ЦБ РФ, обеспеченных поручительствами корпорации |

10% и более |

Малое предприятие |

9% |

|

Среднее предприятие |

7,5% |

||

|

Менее 10% |

Малое предприятие |

Ставка ЦБ РФ на дату подписания договора, уменьшенная на 3,5%, но не менее 2% годовых |

|

|

Среднее предприятие |

Ставка ЦБ РФ на дату подписания договора, уменьшенная на 5%, но не менее 2% годовых |

Приняты и другие программы, связанные с кредитованием малого бизнеса. Они реализуются АО «Корпорация «МСП», а также субъектами РФ, в частности правительством Москвы.

Субсидии

В 2022 году не предусмотрены специальные массовые субсидии для субъектов МСП, как это было в период распространения коронавирусной инфекции.

Тем не менее в 2022 годы существуют меры поддержки малого бизнеса в виде субсидий и грантов. Они во многом определяются видами деятельности, которыми занимаются МСП, региональными особенностями. Чтобы узнать о принятых мерах поддержки субъектов МСП, нужно зайти на Цифровую платформу МСП. Правда, на момент написания статьи этот ресурс пока работал в тестовом режиме. Также можно узнать о мерах поддержки малого бизнеса на сайте АО «Корпорация «МСП», на соответствующих сайтах субъектов РФ, в том числе на площадке Московского инновационного кластера.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

-

Послабления в применении стандартов бухучета

745 КБ -

Пример расчета страховых взносов

672.2 КБ

Скачать

В условиях санкций государство принимает меры, чтобы помочь бизнесу преодолеть непростое время и сохранить рабочие места. Мы собрали ключевые меры поддержки вместе.

Налоговые послабления и льготы

Много поправок в НК внесено законом от 26.03.2022 № 67-ФЗ.

На что стоит обратить внимание.

1. Переход на уплату ежемесячных авансовых платежей по налогу на прибыль, исходя из фактической прибыли

Нововведение касается предприятий, которые платят авансы ежемесячно с доплатой за квартал. Они вправе перейти на помесячную уплату налога исходя из фактической прибыли, не дожидаясь конца 2022 года.

Нужно только внести изменения в учетную политику и сообщить о своем решении налоговикам.

2. Учет курсовых разниц

Положительные курсовые разницы, которые образуются с 2022 по 2024 года, нужно включать в доходы только на дату прекращения или исполнения этих требований (обязательств). Каждый месяц учитывать в доходах положительную курсовую разницу не нужно.

Аналогичное правило действует и для отрицательных курсовых разниц, но только тех, которые возникнут в период с 2023 по 2024 годы.

3. Льготная ставка по налогу на прибыль для IT-компаний

За периоды с 2022 по 2024 годы IT-компании полностью освобождены от уплаты налога на прибыль как в федеральный, так и в региональный бюджеты.

4. Льготная ставка по НДС для гостиниц и турбизнеса

Ставка НДС 0% будет действовать с 01.07.2022 по 30.06.2027 для тех, кто:

- предоставляет места временного проживания в гостиницах;

- сдает в аренду объекты туриндустрии, введенные в эксплуатацию (реконструированные) после 01.01.2022.

Чтобы подтвердить право на льготу, нужно подать в налоговую отчет о доходах и документ, подтверждающий ввод объекта в эксплуатацию.

5. Ускоренное возмещение НДС

Восемь дней понадобится для возврата суммы НДС, не превышающую сумму уплаченных налогов и сборов за прошлый год, без подкрепления банковской гарантией. На сумму превышения нужна будет банковская гарантия либо поручительство.

6. Снижение транспортного налога

Теперь дорогими считаются автомобили дороже 10 млн рублей, а не 3 млн рублей как раньше. Повышающий коэффициент 3 следует применять, если авто:

- стоит от 10 до 15 млн рублей и не старше 10 лет,

- стоит от 15 млн рублей и не старше 20 лет.

7. «Заморозка» кадастровой стоимости для расчета налога на имущество и земельного налога

За 2023 год указанные имущественные налоги нужно будет рассчитать исходя из кадастровой стоимости, установленной в ЕГРН на 01.01.2022. Это не относится к ситуации, когда кадастровая стоимость увеличится при изменении характеристик объекта.

В этом случае для расчета налогов надо будет брать новую кадастровую стоимость.

8. Продление «налоговых каникул» для новых предпринимателей

До 01.01.2025 года регионам разрешили устанавливать нулевую ставку по УСН и ПСН для новых ИП, если они работают в производственной, социальной и (или) научной сферах. А также оказывают бытовые или гостиничные услуги населению.

Зарегистрируйте ИП онлайн и откройте счет в Локо-Банке. Все важные инструменты в одном месте за 0 рублей: РКО, сервис «Светофор», переводы на карту физлиц и терминал в аренду. Начать бизнес с нами – это просто!

9. Снижение пеней

За период с 09.03.2022 до 31.12.2023 пени для организаций будут исчисляться также, как и для ИП: исходя из 1/300 действующей в этот период ставки ЦБ.

Если раньше с 31-го дня просрочки пени начислялись в двойном размере, то теперь пени для за длительную просрочку будут считать по той же ставке, что и за просрочку до 30 дней включительно.

10. Освобождение от НДФЛ некоторых видов дохода

- в виде материальной выгоды, полученной в период с 2021 по 2023 года;

- по банковским вкладам, размещенным в отечественных банках и полученных в период с 2021 по 2022 год;

- в виде помощи (подарков) ветеранам, инвалидам, труженикам тыла, бывшим узникам и прочим льготникам. Освобождение действует с 2021 года без срока ограничения.

Отсрочки по уплате налогов и взносов

1. По УСН

- налог за 2021 год для юрлиц перенесен с 31.03.2022 на 31.10.2022, для ИП — с 30.04.2022 на 30.11.2022;

- авансовый платеж по УСН за 1 квартал 2022 года перенесен для организаций и ИП с 25.04.2022 на 30.11.2022.

Налог и авансовый платеж можно платить частями: 1/6 от суммы в указанный новый срок, и далее ежемесячно по 1/6 от суммы налога или авансового платежа до полной их уплаты (письмо ФНС от 31.03.2022 № СД-4-3/3868@).

Отсрочка на федеральном уровне дана не всем, а только тем упрощенцам, у которых основной ОКВЭД присутствует в Перечне из постановления Правительства от 30.03.2022 № 512.

Но есть еще «региональные» отсрочки, которые местные власти устанавливают сами (закон от 09.03.2022 № 52-ФЗ).

2. По страховым взносам

- сроки уплаты страховых взносов, исчисленных с выплат и прочих вознаграждений в пользу физлиц с апреля по сентябрь 2022 года, продлеваются на 12 месяцев;

- срок уплаты страховых взносов ИП за себя за 2021 год с дохода более 300 тыс. рублей перенесен с 1 июля 2022 года на 3 июля 2023 года.

Право на отсрочку есть у организаций и ИП с основным видом деятельности, указанным в приложениях к постановлению Правительства от 29.04.2022 № 776.

Налоговая служба запустила сервис для проверки прав на отсрочку уплаты налогов и взносов. Для проверки доступности новых сроков уплаты достаточно указать ИНН.

Компенсации и субсидии

1. Компенсации затрат малому и среднему бизнесу на оплату банковских комиссий при использовании системы быстрых платежей (СБП).

Программа была запущена в 2021 году, но ее продлили до конца 2022 года. Субсидии выдаются банкам, а они переводят эти деньги на расчетные счета малых предприятий, которые пользовались СБП. Сумма комиссий компенсируется в полном объеме.

2. Каждый работодатель, который нанял сотрудника моложе 30 лет через ЦЗН, получит субсидию в размере 3-х МРОТ с учетом страховых взносов и районного коэффициента (постановление Правительства № 362 от 13 марта 2021 года). Условие невозврата субсидии: новичок должен проработать не менее полугода. В противном случае деньги придется вернуть.

Расчетный счет для бизнеса в Локо-Банке: бесплатное открытие, обслуживание и переводы физлицам до 2 млн рублей.

Нефинансовые меры поддержки

- До 03.03.2025 года освобождены от налоговых проверок IT- компании. Исключение: проверки, назначенные с согласия вышестоящего руководства или ФНС России (указ Президента от 02.03.2022 № 83, письмо ФНС от 24.03.2022 № СД-4-2/3586@).

- Продлен мораторий на плановые и внеплановые надзорные проверки бизнеса на 2022 год (постановление Правительства от 10.03.2022 № 336). Прежние исключения остались: мораторий не распространяется на плановые проверки таких видов деятельности, как использование объектов повышенной опасности, здравоохранение, образование, теплоснабжение, электроэнергетика и др.

- До 01.07.2022 года не будут блокировать счета компаний и ИП, которые задолжали бюджету. При этом у налогоплательщиков будет еще две недели по истечении этого срока, чтобы погасить долги.

- На год продлены сроки действия лицензий и других разрешительных документов, истекающих в 2022 году (постановление Правительства от 12.03.2022 года № 353).

- Организации и ИП, которые ведут деятельность в отраслях из перечня постановления Правительства от 10.03.2022 года № 337, могут получить отсрочку по кредитам до шести месяцев.

Льготы для малого бизнеса – это преимущества, которые государство предоставляет определенным категориям предпринимателей, чем ставит их в более выгодное положение по сравнению с остальными субъектами бизнеса. Льготный режим деятельности индивидуальных предпринимателей, микропредприятий и предприятий малого бизнеса снижает поступление в бюджет налогов и взносов, но зато решает другие вопросы государственной значимости:

- Обеспечение самозанятости и дальнейшего пенсионного обеспечения предпринимателей без работников (фрилансеров, ремесленников, лиц, оказывающих услуги разного рода);

- Создание новых рабочих мест и снятие с государства бремени по содержанию безработных;

- Снижение социальной напряженности в обществе за счет роста благосостояния населения;

- Развитие новых видов деятельности и организация небольших инновационных производств, которые хоть и не гарантируют большой прибыли, но зато не требуют крупных финансовых вложений.

О дополнительных льготах в связи с пандемией коронавируса читайте в нашей новой статье.

Сейчас в России насчитывается более 20 миллионов человек трудоспособного возраста, которые нигде официально не работают и не стоят на налоговом учете, как предприниматели. Государство заинтересовано максимально вывести эту категорию из тени, чтобы хотя бы вопросы самообеспечения эти граждане взяли на себя. Для этого необходимо сделать так, чтобы вести легальный малый бизнес было просто, удобно и выгодно, а значит:

- Максимально уменьшить налоговую нагрузку для этой категории налогоплательщиков;

- Снизить административные барьеры при государственной регистрации субъектов малого предпринимательства;

- Упростить отчетность малого бизнеса перед государственными органами;

- Смягчить административный и налоговый контроль и уменьшить размер штрафных санкций за нарушение законодательства;

- Предоставить особые условия субъектам малого бизнеса для получения заказов на производство товаров и реализацию услуг, в частности, в рамках госзакупок.

Но прежде чем узнать, какие льготы малому бизнесу в 2020 году предоставляет государство, давайте разберемся, что собой представляют субъекты малого предпринимательства и кто к ним относится.

Кто относится к малому бизнесу

Закон № 209-ФЗ от 24.07.07 выделяет несколько категорий субъектов малого и среднего предпринимательства:

- индивидуальные предприниматели;

- крестьянские (фермерские) хозяйства;

- хозяйственные общества;

- хозяйственные партнерства;

- производственные кооперативы;

- сельскохозяйственные потребительские кооперативы.

Разделение на категории малого и среднего бизнеса проводится по двум основным критериям: количеству работников и получаемому доходу.

|

Категория |

Количество работников |

Предельная выручка за год |

|---|---|---|

|

Микропредприятие |

до 15 человек |

120 млн рублей |

|

Малое предприятие |

до 100 человек |

800 млн рублей |

|

Среднее предприятие |

до 250 человек |

2 млрд рублей |

Большей государственной поддержкой пользуется именно малый бизнес, а не средний, поэтому подробнее рассмотрим критерии отнесения к этой категории. Поправки, внесенные в закон № 209-ФЗ, позволили с 2016 года относить к малому бизнесу (в том числе, к микропредприятиям) большее количество бизнесменов:

- Лимит годовой выручки от реализации товаров и услуг для малых предприятий увеличился с 400 до 800 млн рублей, а для микропредприятий – с 60 до 120 млн рублей.

- Выросла разрешенная доля участия других коммерческих организаций (не являющихся субъектами малого и среднего предпринимательства) в уставном капитале малого предприятия – с 25% до 49%.

- Средняя численность работников осталась прежней — не более 15 человек для микробизнеса и не более 100 человек для малого предприятия.

- Увеличен период, в течение которого бизнесмен относится к этой категории, даже если он превысил лимит по выручке или численности работников – с двух до трех лет. Так, если лимит был превышен в 2017 году, то компания утратит право считаться малой только в 2020 году.

Что касается индивидуальных предпринимателей, то для них действуют те же самые критерии разделения на малый и средний бизнес: по доходам и количеству работников. Тех ИП, кто не является работодателями, оценивают по полученной за год выручке (данные в таблице выше). Индивидуальных предпринимателей, работающих только на патентной системе налогообложения, относят к микропредприятиям.

Единый реестр субъектов малого и среднего предпринимательства

Налоговые льготы для малого бизнеса в 2020 году

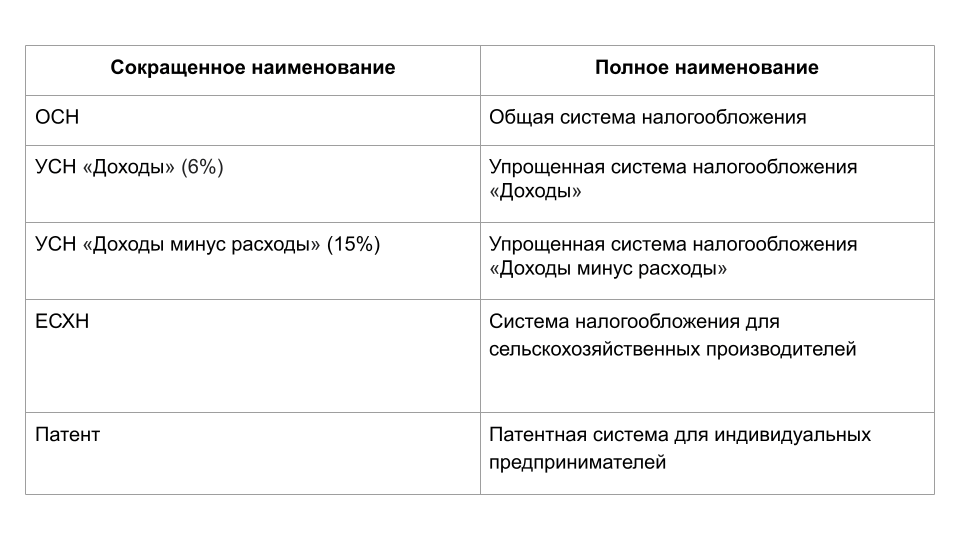

Самое главное преимущество налоговых льгот для малого бизнеса в том, что они напрямую снижают сумму налогов, которые бизнесмен должен перечислить в бюджет. В России существуют специальные системы налогообложения с низкими налоговыми ставками, воспользоваться которыми могут только субъекты малого и микробизнеса:

- УСН – лимит годовой выручки в 2020 году – не более 150 млн. руб., численность работников – не более 100 человек.

- ПСН – на этом режиме могут работать только индивидуальные предприниматели, разрешенное количество работников — всего 15 человек, причем, по всем видам деятельности ИП в совокупности. Лимит годовых доходов для предпринимателя на патенте – 60 млн рублей.

- ЕСХН – лимит годовой выручки не установлен, однако доля дохода от реализации сельскохозяйственной продукции должна составлять не менее 70% от всего дохода. Количество работников имеет ограничение (не более 300 человек) только для ИП и рыбохозяйственных организаций и индивидуальных предпринимателей. Для сельскохозяйственных организаций такого ограничения нет.

- НПД — пилотный режим для так называемых самозанятых, с января 2020 года действует в 23 регионах РФ. Налог на профдоход могут платить не только обычные физлица, но и ИП. Здесь установлены самые жесткие ограничения по доходу (не более 2,4 млн рублей в год, запрет на наём работников, только определенные виды деятельности).

Дополнительная неявная льгота для УСН Доходы и ПСН – это уменьшение авансового платежа и стоимости патента на сумму уплаченных в отчетном квартале страховых взносов за работников и ИП за себя.

С 2016 года перечень налоговых льгот для малого бизнеса пополнился правом региональных властей устанавливать на своей территории для плательщиков УСН еще более низкие налоговые ставки, чем предусмотрено этими режимами. Так, налоговая ставка по УСН может быть снижена с 6% до 1%. По сути, регионы могут создавать на своей территории настоящие налоговые гавани почти с нулевым налогообложением. Все, что требуется государству от предпринимателей, зарегистрировавшихся в этих регионах, — это создание рабочих мест и внесение страховых взносов за работников.

Наконец, в период в 2015 по 2020 годы впервые зарегистрированные индивидуальные предприниматели вправе в течение двух налоговых периодов (максимум – двух лет) после регистрации работать в рамках налоговых каникул, то есть, по нулевой налоговой ставке. Для этого надо будет удовлетворять ряду условий:

- быть впервые зарегистрированным в статусе ИП после вступления в действие регионального закона о налоговых каникулах;

- выбрать налоговый режим ПСН или УСН;

- осуществлять деятельность, указанную в региональном законе о налоговых каникулах.

Таким образом, налоговые льготы малому бизнесу в 2020 году позволяют начать свое дело, вкладывая большую часть получаемого дохода в дальнейшее развитие бизнеса, а не отдавая его государству в виде налогов.

Собираетесь открыть свой бизнес? Не забудьте про расчётный счёт. Самые надежные банки с выгодными тарифами представлены здесь.

Административные льготы для малого бизнеса в 2020 году

Не секрет, что законодательство, регулирующее деятельность бизнеса в России, можно назвать сложным, запутанным, изобилующим суровыми санкциями за его нарушение. Одна из причин, заставляющая предпринимателей уходить в тень, – это административные трудности, такие как сложный порядок отчетности, оформления кадров и денежных расчетов, частые проверки надзорных органов, нежелание банков выдавать необеспеченные кредиты и т.д.

Для решения этих вопросов государство предложило ряд административных льгот для малого бизнеса, которые действуют в 2020 году:

- ИП без работников, которые оказывают услуги, выполняют работы или продают изделия собственного изготовления, могут работать без кассы до 1 июля 2021 года.

- Организации, которые относятся к малым, могут вести бухучет в упрощенной форме

- Малые организации и ИП имеют право вести кассовые операции в упрощенном порядке и не устанавливать лимит кассы.

- Работодатели, относящиеся к категории малого бизнеса, вправе оформлять срочные трудовые договоры на срок до 5 лет (по общему правилу, трудовые договоры с большинством категорий работников являются бессрочными). При этом надо соблюдать два условия: численность персонала не может превышать 35 человек, а работник должен дать свое согласие на заключение срочного договора.

- Надзорные каникулы для малого бизнеса (запрет на проведение плановых неналоговых проверок) продлены до конца 2020 года. Внеплановые неналоговые проверки, а также проверки от ФНС по-прежнему могут проводиться в любое время.

- Региональные и местные власти в субъектах РФ могут заключать с представителями малого бизнеса договоры аренды зданий и помещений на льготных условиях в течение 5 лет, а также предоставлять арендаторам преимущественное право выкупа такого имущества.

- При получении банковского кредита малые предприятия могут обратиться в гарантийные организации для получения государственной гарантии, что значительно повышает шансы заемщика.

- Для участия представителей малого бизнеса в госзакупках предусмотрена специальная льгота — госзаказчики обязаны производить не менее 15% совокупного годового объема закупок у этой категории.

Финансовые льготы для малого бизнеса в 2020 году

Здесь речь идет уже не об улучшения условий для ведения бизнеса, а о льготах предприятиям малого бизнеса и индивидуальным предпринимателям в виде прямой финансовой поддержки, например, субсидий:

- на возмещение части затрат по договорам лизинга

- на возмещение части затрат на уплату процентов по кредитам и займам

- на возмещение части затрат, связанных с участием в конгрессно-выставочных мероприятиях

- для начинающих предпринимателей (до 500 тысяч рублей).

Безвозмездные субсидии и гранты предоставляются малому бизнесу в рамках Федеральной программы, действующей до 2020 года. Базу базу субсидий по субъектам РФ можно найти на официальном портале малого и среднего предпринимательства.

Бесплатное бухгалтерское обслуживание от 1С

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее экономическое образование в Поволжском государственном университете сервиса. Более 8 лет сотрудничает с финансовыми порталами, исследует экономические рынки, банковскую деятельность, анализирует финансовые показатели. Выступает в качестве независимого эксперта и дает комментарии СМИ.

Открыть профиль

Поддержка малого и среднего бизнеса

Все мы сейчас находимся в условиях беспрецедентного санкционного давления на Россию и экономику страны в частности. Нарушается отлаженная логистика, рвутся партнерские связи, владельцы крупных предприятий в срочном порядке перестраивают рынок, ищут новых поставщиков, и все это ведет к увеличению издержек и снижению прибыли.

-

Поддержка малого и среднего бизнеса

-

Выдача льготных кредитов

-

Кредитные каникулы

-

Отсутствие комиссий в СБП

-

Ограничение комиссии на эквайринг

-

Субсидии из ФСС для стимулирования занятости

-

Мораторий на банкротство

-

Нулевая ставка для впервые зарегистрированных

-

Налоговые льготы

-

Перенос сроков уплаты налогов и сдачи отчетности

-

ФНС не будет штрафовать за невыдачу бумажного чека

-

Перенесение срока уплаты налога по УСН

-

Изменение расчета пеней

-

Приостановка блокировки счетов должника

-

Поддержка для отдельных отраслей

-

Приостановка налоговых проверок

-

Нулевой налог на прибыль

Чтобы дать бизнесу время и возможности для перестройки, правительство принимает различные меры для поддержки отдельных отраслей, а также малого и среднего бизнеса. Их введено большое количество, но мы выделим лишь самые основные и важные на данный момент.

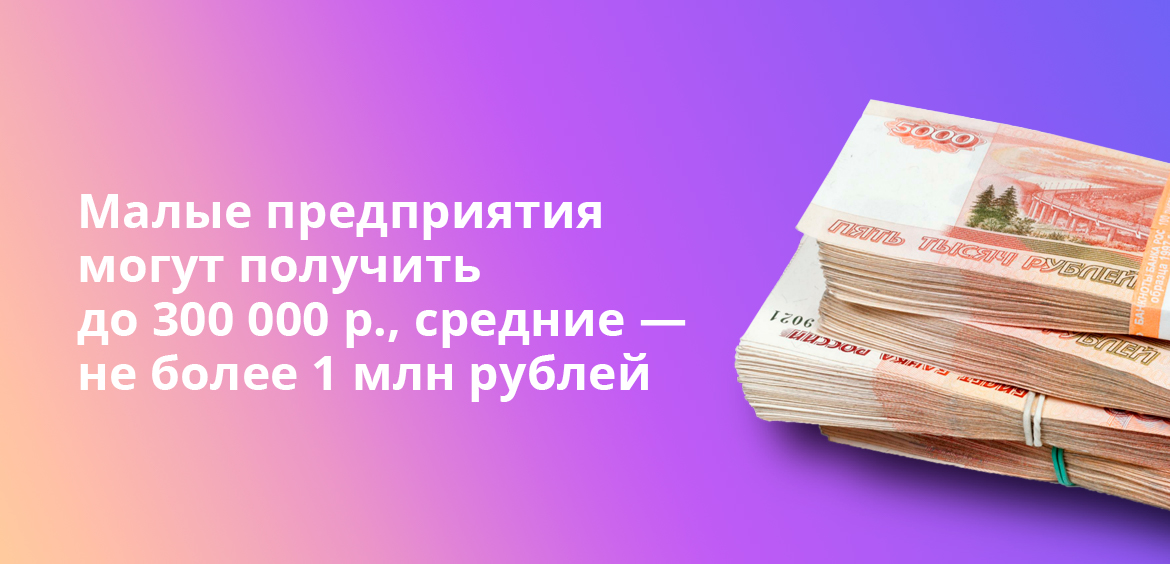

Выдача льготных кредитов

Для среднего бизнеса будут предложены программы льготного кредитования со ставками не выше 13,5% годовых, для малого бизнеса – не выше 15%. Эти средства можно направить на увеличение оборотных средств, закупку товаров или материалов для их изготовления, оплаты необходимых услуг и т.д.

Получить можно до 300 тысяч рублей для малых и микро предприятий, для средних – не более 1 миллиона рублей. Действие программы – до 30 декабря 2022 года, срок возврата кредита – 1 год.

Также до конца 2022 года можно будет получить инвестиционный кредит на расширение производства, открытие нового бизнеса и т.д. Сумма – 1 миллион рублей, срок погашения – до 3 лет. Получить деньги смогут любые субъекты МСП.

Кредитные каникулы

Если у организации уже был взят кредит до 1 марта 2022 года, то предприниматели из определенных сфер деятельности смогут получить на полгода отсрочку по полученным кредитам и процентам. Обратиться за отсрочкой необходимо до 30 сентября текущего года.

Воспользоваться каникулами могут, например, гостиницы, общепит, сельское хозяйство, издательства, представители в области культуры, спорта, досуга и т.д. Все они перечислены в Постановлении от 10.03.2022 № 337.

Отсутствие комиссий в СБП

К дополнительной мере поддержки можно отнести решение продлить нулевые тарифы за использование Системы быстрых платежей и проведение по ним операций. Это актуально для организаций и ИП, которые принимают оплату через СБП по QR-коду.

Ограничение комиссии на эквайринг

Также напомним, что с 18 апреля по 31 августа 2022 года регулятор ввёл лимит на комиссии за эквайринг. Компании, которые оказывают определенные услуги или реализуют товары, например, продукты, лекарства и т.д., будут платить комиссию всего в 1%.

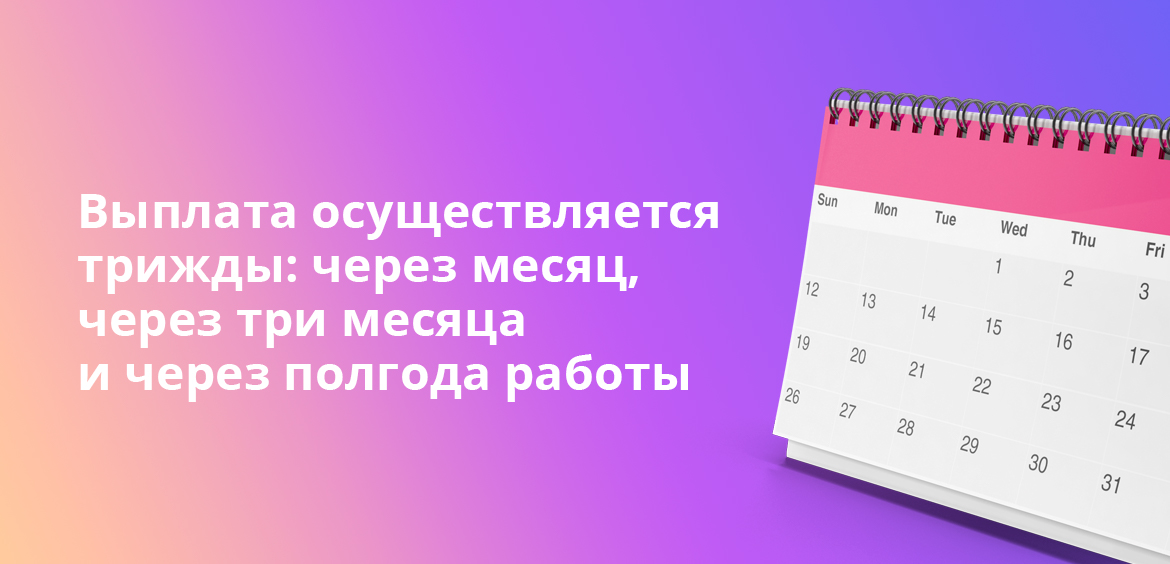

Субсидии из ФСС для стимулирования занятости

Нестандартный вариант получения поддержки со стороны государства – это прямая субсидия от Фонда социального страхования. Размер субсидии рассчитывается так: МРОТ + взносы + районный коэффициент при наличии, а сама выплата производится трижды на каждого сотрудника: через месяц работы, через три месяца и через полгода.

Рассчитывать на неё могут юридические лица, ИП и некоммерческие организации, которые возьмут к себе на работу определенные категории граждан (молодежь до 30 лет, инвалидов, родителей с несовершеннолетними детьми и т.д.), все они перечислены в Постановлении Правительства РФ от 13.03.2021 № 362 с изменениями от 18.03.2022 № 398.

Мораторий на банкротство

С 1 апреля по 1 октября 2022 года введен мораторий на банкротство. Правительство РФ запретило кредиторам обращаться в арбитражный суд с заявлением о банкротстве должника (не распространяется на застройщиков).

Вместо этого налоговыми органами будет осуществляться содействие в реструктуризации задолженности. Должникам будут предлагаться все разрешенные законодательством рассрочки и мировые соглашения для сохранения бизнеса.

Нулевая ставка для впервые зарегистрированных

Еще на год продлили для некоторых регионов возможность устанавливать нулевую ставку для впервые зарегистрированных предпринимателей (ИП), которые применяют УСН и (или) ПСН, и при этом задействованы в определенных отраслях, например, в производственной или социальной.

Налоговые льготы

Очень важно снижение налоговой нагрузки для высвобождения части денежных средств, которые можно направить на другие важные цели. Вот что обязательно стоит отметить:

Перенос сроков уплаты налогов и сдачи отчетности

Согласно новому закону от 09.03.2022 № 52-ФЗ с поправками в Налоговый кодекс РФ — Правительству РФ и региональным властям дали право менять сроки уплаты налогов и сдачи отчетности для компаний и ИП. Такое разрешение будет действовать до конца 2022 года.

ФНС не будет штрафовать за невыдачу бумажного чека

Если у организации имеются сложности с покупкой кассовой ленты по объективным причинам, то налоговая не будет штрафовать за невыданные чеки. Иными словами, если расчет прошел по кассе, а чековой ленты в ней не было, то за это не выпишут штраф.

Важно: новое послабление не означает что чек вовсе не надо пробивать, информация о всех операциях обязательно должна попасть в фискальный накопитель и уйти оператору фискальных данных. А вот покупателю можно предложить получить электронный чек на почту.

Перенесение срока уплаты налога по УСН

Сроки уплаты налога по УСН за 2021 год переносятся: для организаций с 31.03.2022 на 31.10.2022 и для ИП с 30.04.2022 на 30.11.2022. Авансовый платеж за первый квартал 2022 года для всех будет перенесен на 30.11.2022 года.

При этом важно, что в новые сроки нет необходимости внести всю сумму налога или авансового платежа. Можно внести 16 со следующего месяца после перенесенного срока уплаты.

Изменение расчета пеней

Как известно, для расчета большинства штрафных санкций за нарушение различных обязательств ранее использовалась ключевая ставка Центробанка. Однако, после её резкого увеличения эта методика стала неразумной. Теперь с 9 марта 2022 по 31 декабря 2023 года для расчета пени с 31 дня просрочки используется 1/300 от ставки ЦБ РФ, а не 1/150.

Приостановка блокировки счетов должника

Налогоплательщики, которые понесли ущерб от санкций, получили право обратиться в налоговую службу и попросить отложить сроки мер взыскания до предельных дат, определенных законодательством, т.е. до 01.06.2022 года. Даже если налоговый орган уже принял решение о приостановлении операций по счетам, его можно отсрочить.

Поддержка для отдельных отраслей

Как вы уже наверняка слышали из новостей, для сотрудников и предприятий в IT-сфере предложено сразу несколько мер поддержки, чтобы сохранить кадры и не допустить их «утечки» за границу. Учитывая, что все получающие доход в иностранной валюте, обязаны продавать значительную часть инвалюты, то льготы и привилегии становятся особенно важны. Что выделим:

Приостановка налоговых проверок

ФНС России приостановила выездные, включая повторные налоговые проверки IT-компаний до 3 марта 2025 года. Под исключение попадают только те проверки, которые были согласованы руководством вышестоящего налогового органа или ФНС.

Нулевой налог на прибыль

Юридические лица, имеющие занятые в IT-отрасли компании, которые ранее платили налог на прибыль по ставке 3%, будут полностью освобождены от уплаты налога на прибыль в 2022-2024 годах. Данное правило действует «задним числом» с 1 января 2022 года.

Также для IT-компаний, которые прошли аккредитацию в Министерстве связи, будут предложены дополнительные меры поддержки: льготные кредиты под 3%, выдача бюджетных денег на повышение зарплаты и улучшение жилищных условий сотрудников, налоговые льготы на доходы от рекламы, отсрочка от армии, а также льготное ипотечное кредитование, программу по которой на днях анонсировал Альфа-Банк (выдача планируется на май 2022 года).

Частые вопросы

Каких сфер касается поддержка со стороны государства?

Предприниматели получают комплекс мер, направленных на снижение налоговых отчислений, в частности, переносы платежей, мораторий на банкротство, нулевые ставки на налог, уменьшение НДФЛ на расходы и т.д.

Какая поддержка оказывается IT-сфере?

Приостановлены выездные налоговые проверки IT-компаний, введена льгота — 0% налог на прибыль и т.д.

Будет ли оказываться поддержка бизнеса с иностранным участием?

Да, уменьшение НДФЛ на расходы для контролирующих лиц или учредителей иностранных организаций, освобождение от НДФЛ по полученному в 2022 году имуществу или имущественным правам, а также изменение налоговой базы по налогу на прибыль.

Где можно посмотреть все меры поддержки для бизнеса?

Для этого можно воспользоваться официальным порталом Федеральной налоговой службы в разделе «Меры поддержки — 2022»

Комментарии: 1

Законы

В 2022 году на фоне санкций и внешнего давления правительство позаботилось о предпринимателях и ввело отраслевые, региональные и федеральные программы помощи. А в 2023 многие из них продлило и трансформировало. Мы собрали практически все меры по господдержке МСП, которые действуют и в 2023 году: льготы, гранты, отмены проверок и ещё много чего.

Программы поддержки на открытие и развитие бизнеса

В центре мер господдержки малого бизнеса в 2023 году стоят льготные кредитные программы. Они выгодные, они массовые и их много. Мы собрали те, которые действуют в 2023 году. А в конце покажем, как найти остальные.

Льготные инвесткредиты по программе «1764»

Ставка: до 2,5% — для средний предприятий, до 4% — для малого и микробизнеса.

Сумма: от 50 000 000 до 1 000 000 000 ₽.

Для кого: для производственных МСП, логистики и гостиничного бизнеса, научной и технической деятельности, деятельности в области архитектуры и инженерно-технических испытаний.

Цели: инвестиционные и проектное финансирование.

Правительство продлило льготную программу инвестиционного кредитования «1764» для нескольких сфер МСП. В 2022 году туда входили обрабатывающие производства, гостиницы, предприятия транспортировки и хранения. А в 2023 году к ним добавили научную и техническую деятельность, архитектурные бюро, инженерно-изыскательные организации.

Всего дают от 50 000 000 до 1 000 000 000 ₽ на срок до десяти лет. Пять из них будет действовать льготная ставка. Конкретная сумма и ставка по льготному кредиту зависит от категории предприятия.

| Микропредприятия | Малый бизнес | Средний бизнес | |

|---|---|---|---|

| Ставка | до 4% | до 4% | до 2,5% |

| Сумма | до 200 000 000 ₽ | до 500 000 000 ₽ | до 1 000 000 000 ₽ |

Получить льготный кредит могут юридические лица и ИП, которые:

- включены в единый реестр субъектов МСП;

- не осуществляют подакцизную деятельность и добычу/реализацию полезных ископаемых;

- не входят в группу с компаниями крупного бизнеса;

- не находятся на стадии банкротства.

Всего кредиты по льготной программе выдают в 49 банках — они здесь. В этом списке:

- АО «Альфа-Банк»;

- Банк ВТБ;

- АО «Владбизнесбанк»;

- Банк «Левобережный» (ПАО);

- ПАО «Промсвязьбанк»;

- АО «Россельхозбанк»;

- ПАО Сбербанк;

- ПАО «Совкомбанк»;

- ПАО Банк «ФК Открытие» и другие.

Про возможность и конкретные условия получения льготного кредита лучше узнать в выбранном банке. В нашей статье «Как получить льготный кредит для поддержки бизнеса» можно найти полезную информацию о займах для предпринимателей.

Кредитные каникулы для МСП

Суть: отсрочка по кредитным платежам или уменьшение суммы платежей.

Срок: до шести месяцев.

Для кого: 70+ видов деятельности по ОКВЭД, включая сельское хозяйство, здравоохранение, гостиницы, розничную торговлю, услуги.

Малому и среднему бизнесу в 2022 году разрешили взять отсрочку по возврату кредита или уменьшить размер платежей в течение льготного периода. Эта программа будет работать до 31 марта 2023 года — согласно закону № 519-ФЗ от 19.12.2022.

Программа действует для предпринимателей из отраслей, которые входят в список постановления Правительства РФ от 10.03.2022 № 337:

- сельское хозяйство;

- наука и образование;

- здравоохранение;

- культура и спорт;

- гостиничный бизнес;

- общественное питание;

- информационные технологии, в том числе производство компьютеров и разработка программного обеспечения;

- оптовая и розничная торговля;

- сфера услуг.

Также в перечне обрабатывающие производства, включая производство лекарств, продуктов питания, одежды, мебели, бытовой химии, электрического оборудования, резиновых и пластмассовых изделий. Всего более 70 кодов ОКВЭД.

Но есть важное условие: на кредитные каникулы смогут претендовать заёмщики, которые заключили договор займа до 1 марта 2022 года. Для получения льготы необходимо обратиться в банк с заявлением о получении отсрочки или уменьшения размера платежей. Максимальный срок кредитных каникул — шесть месяцев.

Отсрочка по льготным кредитам в рамках программы ФОТ 3.0

Суть: отсрочка оплаты по процентам и основному долгу.

Срок: до шести месяцев.

Для кого: для заёмщиков в рамках льготной программы ФОТ 3.0.

Субъекты МСП, получившие в 2021 году льготные кредиты на восстановление предпринимательской деятельности по программе ФОТ 3.0, смогут воспользоваться отсрочкой по выплате займа в 2023 году. Отсрочка даётся на шесть месяцев. Это время заёмщики могут не платить проценты и основной долг по кредиту.

Чтобы получить отсрочку, льготный кредит по ФОТ 3.0 должен был быть оформлен на некоторых условиях. Есть четыре главных:

- Цели кредитования: на восстановление предпринимательской деятельности, включая выплату заработной платы работникам заёмщика, платежей по процентам и по основному долгу по кредитным договорам — за исключением выплаты дивидендов, выкупа собственных акций или долей в уставном капитале, осуществления благотворительности.

- Сроки кредитного договора: заключён с 9 марта по 1 июля 2021 года и/или с 1 ноября по 30 декабря 2021 года на срок не более 18 месяцев.

- Сумма займа: для договора, заключённого в период с 9 марта по 1 июля 2021 года, — не более 500 000 000 ₽, с 1 ноября по 30 декабря 2021 года — не выше 300 000 000 ₽.

- Процентные ставки: от 6 до 8% годовых.

Полные условия предоставления льготного кредитования, по которым применяется отсрочка по платежам, указаны в постановлении Правительства РФ от 27.02.2021 № 279.

Программа льготного кредитования для импортёров

Ставка: 5,25% на февраль 2023 года.

Сумма: от 3 000 000 ₽ до 30 000 000 000 ₽ или больше.

Для кого: импортёры продукции, которая считается приоритетной.

Цели: финансирование импортных контрактов, заключённых после 1 марта 2022 года.

Импортёров кредитовали и в 2022 году, а в 2023 программу продлили и изменили условия. Речь идёт о программе льготного кредитования для импортёров, где ставка кредита считается по формуле:

ставка ЦБ (7,5) × 30% + 3 процентных пункта = 5,25%.

Льготный кредит дают бизнесу на импорт продукции из перечня приоритетной. В нём в том числе есть:

- продовольственные товары — орехи, кофе, какао-бобы, джемы, фруктовое пюре, консервированные фрукты, сухие молочные смеси для детского питания;

- лекарства и фармацевтическая продукция;

- транспорт — бульдозеры, самосвалы, асфальтоукладчики;

- строительные материалы и станки;

- сельскохозяйственные машины;

- электроника.

Все товары, которые сейчас считаются приоритетными, есть постановлении Правительства РФ от 18.05.2022 № 895.

Срок льготного кредитования зависит от категории заёмщика. Для закупки сырья и комплектующих льготную ставку дают на год, для закупки оборудования и средств производства — на три года.

К потенциальным заёмщикам есть ряд стандартных требований: не банкроты, с хорошей кредитной историей, без долгов по налогам и других льготных кредитов по одному и тому же импортному контракту.

Стоимость товара по импортному контракту должна быть минимум 3 000 000 ₽. Общая сумма кредитования — до 10 000 000 000 ₽. Если Минпромторг и Минэкономразвития разрешат — до 30 000 000 000 ₽. А если разрешит Правительство, то и больше.

Конкретные банки, которые участвуют в программе, в Минпромторге называть отказываются. Говорят, санкционные риски. Ещё говорят, что летом таких банков было 25. Такие программы точно есть в ВТБ, МКБ, «Ак Барс» и Новикомбанке. Получается немного квест: импортёры сами должны найти банк с программой кредитования импортёров и уже там узнать подробности.

Льготные кредиты IT-компаниям

Ставка: 1–5%.

Сумма: от 5 000 000 ₽ до 10 000 000 000 ₽.

Для кого: аккредитованные IT-компании.

Цели: разработка и внедрение проектов на основе российских решений.

Аккредитованные IT-организации могут получить льготный кредит на реализацию новых проектов, разработку и внедрение программ на основе российских решений. Льготная ставка 1–5%.

Кредит дадут аккредитованным IT-компаниям, которые:

- сохранят занятость на период действия кредитного договора не менее 85% среднесписочной численности работников по состоянию на 1 марта 2022 года;

- будут индексировать зарплаты не реже одного раза в год;

- согласятся на условие в кредитном договоре о запрете на объявление и выплату дивидендов на время кредита.

Потенциальный заёмщик самостоятельно выбирает уполномоченный банк для получения льготного кредита. Список банков и контактные лица по ссылке.

Другие льготы по кредитам

Выше — лишь часть из того, что предлагают в Правительстве. Есть много других мер льготного кредитования:

- для застройщиков;

- для инновационных МСП;

- для промышленных предприятий;

- для аграриев;

- для молодых предпринимателей.

Вообще много для кого есть льготные программы. Поискать больше можно на сайте Правительства. Или через специальный калькулятор.

Для тех, кто с Эвотором

У нас есть сервисы для товарного учёта, маркировки, ЕГАИС, управления кафе и интеграции с 1С. Они помогут наладить складской учёт, контролировать и анализировать продажи, вести КУДиР, а ещё рассчитывать налоговые платежи и взносы.

Налоговые льготы для МСП в условиях санкций

В 2023 году ИП и юрлица получают льготы по налогам и сборам. Согласно федеральному закону от 26.03.2022 № 67-ФЗ, будет много чего.

Пониженные пени. До конца 2023 года пени по налогам будут начислять по 1/300 ставки Центрального Банка за весь период просрочки. Применять, как раньше, с 31-го дня просрочки 1/150 ключевой ставки не нужно.

Ускоренное возмещение НДС. До конца 2023 года контрагент может возместить НДС в заявительном порядке без банковской гарантии или поручительства. Возместить НДС можно в размере, который не превышает сумму налогов и взносов за предыдущий год. Получить льготу не смогут те, кто банкротится или проводит реорганизацию.

Обнуление НДС для туристической индустрии. Гостиницы, турбазы, гостевые дома смогут пять лет не платить НДС с услуг по предоставлению жилья в аренду.

Мораторий на проверки онлайн-касс. Опять продлили запрет на проверки онлайн-касс. Это значит, что плановых проверок не будет, а внеплановые будут ограничены. Но у налоговой всё равно есть варианты, как прийти в точку и устроить инспекцию. Вот тут все подробности.

Нулевая ставка налога для впервые зарегистрированных ИП из производственной, социальной и научной сферы. Льгота работает до 1 января 2025 года. ИП должен применять налоговые системы УСН и ПСН.

Субсидии для малого бизнеса

В 2023 году программы субсидирования малого бизнеса существуют в нескольких формах:

- субсидии на трудоустройство молодёжи и безработных;

- субсидии от центра занятости;

- гранты для МСП;

- федеральные ведомственные субсидии.

Субсидии бизнесу на трудоустройство безработных и молодёжи

Работодатели могут получить субсидию за трудоустройство сразу нескольких льготных категорий.

Кого надо нанимать:

- работников, уволенных по сокращению или ликвидации организации;

- работников, находящихся под риском увольнения;

- граждан Украины, прибывших в экстренном массовом порядке;

- беженцев, получателей временного убежища;

- молодых людей до 30 лет;

- безработных, направленных службой занятости.

Какой размер субсидии. Всего — три МРОТ на каждого нового работника. Но дадут их не сразу. Первый платёж работодатель получит через месяц после трудоустройства соискателя, второй — через три месяца, третий — через шесть месяцев.

Как получить субсидию. Сначала зарегистрироваться в программе на сайте «Работа в России». Потом найти работника, а когда он нанят — подать заявление через систему «Соцстрах». Если заявку одобрят, Социальный фонд России рассчитает и выплатит субсидию. Подробности на сайте Правительства.

Субсидии на открытие бизнеса от центра занятости

Безработные, которые докажут жизнеспособность своей бизнес-идеи в центре занятости, могут получить субсидию на открытие собственного дела. Это не кредит и не ссуда, а программа государственной финансовой поддержки от регионов.

Какой размер субсидии. Размер субсидии зависит от региона. Например, в Курской области предпринимателям и самозанятым дают 150 000 ₽, а в Тюменской поддержку получит только ИП в размере 193 300 ₽. Информацию о сумме и порядке предоставления поддержки в вашем субъекте можно уточнить в центре занятости.

Кому дают субсидию. Чтобы получить деньги, соискатель должен:

- иметь гражданство РФ,

- быть совершеннолетним,

- иметь официальный статус безработного не менее десяти дней,

- получить отказ от всех работодателей, к которым его направил центр занятости для трудоустройства.

Как получить субсидию:

- Встать на учёт в центре занятости как безработный.

- Пройти курс по основам предпринимательской деятельности. Они платные, но расходы берёт на себя государство.

- Согласовать, сдать и защитить бизнес-план перед комиссией в центре занятости.

- Зарегистрировать ИП, открыть счёт и получить деньги.

Целевое использование государственных денег будут проверять. Обычно, чтобы потратить деньги и отчитаться о целях, на которые их потратили, дают 90 дней.

Гранты для МСП

Грантовую господдержку в 2023 году получают действующие и начинающие предприниматели. В статье «Гранты для молодых предпринимателей до 25 лет» мы уже описали алгоритм и условия получения финансовой помощи. Сейчас только перечислим несколько программ, которые работают на момент подготовки материала.

Гранты молодым предпринимателям. Деньги дают на создание или развитие своих проектов. Получатели — ИП и юрлица, основанные предпринимателями в возрасте от 14 до 25 лет включительно, которые владеют долей минимум 50%. Размер гранта — 100 000 – 500 000 ₽.

Грант можно потратить на реализацию бизнес-проекта, в том числе на аренду и ремонт помещения, приобретение ПО, оргтехники, оборудования, если проект предполагает создание небольшого производства, оплату первых взносов по договорам лизинга, услуг связи. Тут подробности.

Гранты на разработку и внедрение российских цифровых решений. Минцифры даёт от 20 000 000 ₽ до 6 000 000 000 ₽ для компаний, внедряющих российские решения в сфере ИТ. Обязательное условие для получения поддержки — наличие проекта в Перечне особо значимых проектов. Грант можно потратить на зарплаты сотрудникам, приобретение программного обеспечения, оборудования и другие расходы. Бюджет покрывает до 80% стоимости проекта. Тут подробности.

Гранты на создание комплектующих. Агентство по технологическому развитию выделяет до 100 000 000 ₽ бизнесу, который нуждается в комплектующих, производство которых на территории РФ отсутствует или ограничено. Государство в лице агентства готово выделить до 80% финансирования на создание российских аналогов комплектующих. Тут страница программы.

Возможно, в вашем регионе есть ещё грантовые программы. Информация о них есть на местном сайте Минэкономразвития или платформе «Мойбизнес.рф», раздел «Центры инфраструктуры МСП в вашем регионе».

Для тех, кто с Эвотором

Покупайте сервисы для товарного учёта, маркировки, ЕГАИС, управления кафе и интеграции с 1С. Они помогут наладить складской учёт, контролировать и анализировать продажи, вести КУДиР, а ещё рассчитывать налоговые платежи и взносы.

Алгоритм: как получить субсидии для малого бизнеса

На самом деле никакого конкретного алгоритма нет, а у каждой программы свои условия. К большинству описанных выше форм поддержки мы приложили ссылки с подробностями. Лучше идите туда и ищите детали, там же будут формы для подачи заявок.

Если вы хоть примерно попадаете в условия, ваш путь будет примерно таким:

- С вами свяжутся, вышлют чек-лист с подробными условиями и необходимыми документами.

- Если заявку примут, будет проверка на несколько месяцев.

- Если заявку одобрят, свяжутся снова. Вероятно, разработают какой-то график выплат, заключат договор на предоставление субсидии.

- Когда деньги придут, скорее всего, придётся отчитываться о целях, на которые они пошли. Возможно, такая отчётность будет постоянной — всё зависит от условий программы.

- Скорее всего, какие то формы контроля останутся и после окончания программы. Например, могут проверить среднесписочную численность штата в сравнении с моментом выдачи субсидии. Или наличие долгов по налогам.

Другие меры поддержки МСП в 2023 году

Неналоговые проверки. Для компаний и ИП отменили плановые и внеплановые проверки до 2024 года: постановление Правительства от 10.03.2022 № 336. Речь о неналоговых проверках, например трудовых и пожарных. Но есть исключения. Например, для объектов высокого риска внеплановые проверки могут проводиться при угрозе жизни и здоровью граждан, обороне и безопасности страны, возникновении чрезвычайных ситуаций.

Продление аренды. Если контрагент арендует муниципальные или государственные участки, он сможет продлить аренду на три года без торгов. Льгота действует до 1 марта 2023 года. Основание — федеральный закон от 14.03.2022 № 58-ФЗ.

Биржа импортозамещения. Юрлица и ИП могут подобрать российские детали, запчасти и комплектующие на замену зарубежным. Для этого открыли сервис «Биржа импортозамещения».

Сокращение срока оплаты по договорам с госкомпаниями и госкорпорациями. Срок оплаты услуг, работ и товаров в пользу МСП сократился с 15 до семи рабочих дней.

Это будет работать для новых договоров, заключённых начиная с 23 марта 2022 года.

Центры поддержки предпринимательства: «Мой бизнес» и цифровая платформа МСП

Национальный проект «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы» (мойбизнес.рф) направлен на всестороннее улучшение бизнес-климата в России. В его структуру входят четыре федеральных проекта:

- создание благоприятных условий для осуществления деятельности самозанятыми гражданами;

- создание условий для лёгкого старта и комфортного ведения бизнеса;

- ускоренное развитие субъектов малого и среднего предпринимательства;

- создание цифровой платформы МСП с механизмом адресного подбора и возможностью дистанционного получения мер поддержки субъектами МСП и самозанятыми гражданами.

Все проекты объединяет единая цель — создание благоприятных, максимально прозрачных и доступных условий для успешного развития собственного дела.

Экспериментальную Цифровую платформу МСП запустили 1 февраля 2022 года. На ней предприниматели могут удалённо получать всю необходимую информацию для открытия, ведения и поддержки бизнеса.

После регистрации в личном кабинете цифровая платформа автоматически рассчитывает рейтинг бизнеса на основе данных от ФНС, Центробанка, федеральных ведомств и других. Это поможет предпринимателю за несколько минут определить подходящие антикризисные программы с высокой вероятностью одобрения заявки.

Также на сайте можно подать заявку на кредит до 10 000 000 ₽ и пройти курс обучения для предпринимателей. Из курса бизнесмен узнает, на какие меры поддержки может претендовать компания и какие из них наиболее эффективные.

На одном ресурсе собраны все инструменты для облегчения жизни предпринимателям: антикризисная поддержка, онлайн-сервисы для организации удалённой работы, телефоны горячих линий для консультации МСП, адреса региональных центров «Мой бизнес», предоставление услуг в электронном виде. ИП и юрлицам остаётся только пользоваться удобным сервисом цифрового портала.

Получайте раз в неделю подборку лучших статей Жизы

Рассказываем истории из жизни бизнесменов, следим за льготами для бизнеса и

даём знать, если что-то срочно пора сделать.

На ту же тему

Актуалочка

Статьи, на которые стоит обратить внимание 👀

![]()

Что определяет налоговую нагрузку компании

Фундаментально на сумму налога влияет семь параметров:

- Форма собственности.

- Система налогообложения.

- Регион регистрации бизнеса.

- Сумма входящего и исходящего НДС.

- Сумма доходов и расходов.

- Вид деятельности компании.

- Формат работы с физическими лицами.

Форма собственности и система налогообложения — самое важное. Эти показатели определяют, какие налоги будет платить компания. Сумма НДС, доходы и расходы влияют на сумму налога.

Вид деятельности и регион влияют на применение льгот и пониженных налоговых ставок. Формат работы с физическими лицами влияет на размер страховых взносов, которые уплачивает компания.

Какие есть способы уменьшить налоговую нагрузку

Правильно выбрать форму собственности

Если вы не делаете бизнес с партнерами, для ваших клиентов не важен статус ООО и вам не нужна защита личной собственности, то выбирайте ИП.

Вывод прибыли с ИП дешевле и проще, чем с ООО — вы можете свободно распоряжаться деньгами с расчетного счета ИП и тратить их на личные нужды без уплаты НДФЛ.

Чтобы потратить деньги с ООО вам потребуется выплатить дивиденды: распределить чистую прибыль, а с чистой прибыли потребуется заплатить 13% НДФЛ — как раз из-за этих 13% получение прибыли с ООО дороже, чем с ИП.

Однако у ИП есть минусы:

- Вы отвечаете личным имуществом за деятельность ИП.

- Некоторые компании не будут работать с ИП, если вы работаете в b2b.

- Вы не сможете делать бизнес с партнерами.

- На ИП вы не сможете заниматься некоторыми видами деятельности. Например, сделать бар с крепким алкоголем. Для продажи десятилетнего виски потребуется оформить ООО и получить лицензию на продажу крепкого алкоголя.

Выбрать выгодную систему налогообложения

Бизнесу в России доступно пять систем налогообложения (СН):

Система налогообложения определяет то, какие налоги будет платить бизнес.

ОСН — самая сложная и дорогая СН из-за наличия НДС, налога на прибыль и повышенного внимания налоговой. Налог на прибыль и НДС дают 40% поступлений (по 20% на каждый налог) в консолидированный бюджет РФ, который администрирует ФНС (источник). Поэтому у налоговой большое внимание к компаниям на ОСН.

ОСН выбирают в следующих случаях:

- Экспорт. В случае экспорта вы сможете получать кешбек от государства (возмещение НДС) в размере НДС, который вы заплатили подрядчикам.