Объединить активы или кого-то просто купить? Разбираемся, зачем компаниям такие сделки и можно ли на них заработать

К сделкам по слиянию и поглощению компании прибегают нередко. Они могут свидетельствовать как о росте компании, так и о попытках спасти часть бизнеса. Когда слияние может быть полезно и с какой целью компании на них идут, объясняют эксперты.

- Что это

- Цели

- Виды

- Плюсы и минусы

- Как меняется стоимость акций

Что такое M&A

M&A (mergers and acquisitions, с англ. «слияния и поглощения») — это процесс объединения активов двух компаний. То есть это сделки, в результате которых собственность компаний или их операционных подразделений передается или консолидируется с другой организацией. С точки зрения стратегического управления слияния и поглощения позволяют предприятиям расти или оптимизировать часть бизнеса, изменять его характер и место на рынке.

Несмотря на устойчивое использование этих двух слов вместе, между слиянием компаний и поглощением компании есть разница. Она отмечена в законе «Об акционерных обществах».

Под слиянием понимают процесс объединения двух или более компаний, которые образуют новое юридическое лицо — ему переходят все права и обязанности. При этом самостоятельная деятельность компаний может быть как прекращена, так и сохранена, рассказал Алексей Петровский, личный брокер «Открытие Инвестиции».

При ликвидации самостоятельной деятельности все активы передаются в новое юридическое лицо, пояснил эксперт. В таком случае вместо прежних акций все акционеры получают акции новой объединенной компании. «Пока юридически слияния не произошло, акции компаний — участников слияния, как правило, продолжают торговаться на бирже. В дальнейшем на бирже будут торговаться акции новой объединенной компании, а прежние акции ликвидированных компаний будут делистингованы», — говорит он. Если же самостоятельная деятельность компаний не прекращается, то новому юрлицу передается лишь часть активов.

Поглощение в законе называется «присоединением общества» и отличается тем, что одна из компаний получает контроль над активами другой компании или нескольких. Компания, которая поглощает другие, также получает все их права и обязанности, а поглощенные акционерные общества ликвидируются.

По словам Петровского, для поглощения требуется выкупить не менее 30% уставного капитала поглощаемой компании. Адвокат Наталья Касаткина из адвокатского бюро «S&K Вертикаль» отметила, что приобретение более 30% уставного капитала позволяет установить над поглощаемой компанией финансовый и юридический контроль. По ее словам, только после превышения порога в 30% включается институт обязательного предложения, механизм которого закреплен в ст. 84.3 Закона «Об акционерных обществах».

«Данный механизм позволяет выкупить акции тех акционеров, которые не желают мириться с приобретением каким-либо лицом контроля за компанией», — рассказала Касаткина.

Кроме того, направление обязательного предложения — это основание наступления особого порядка принятия решений органами управления общества (ст. 84.6 Закона «Об акционерных обществах»), сокращающего возможности менеджмента по противодействию поглощению, отметила адвокат.

К примеру, поглощением можно назвать приобретение компанией «Интеррос» 35% пакета акций TCS Group, которой принадлежит Тинькофф Банк, отметил эксперт. Другой пример поглощения — это потенциальная покупка компанией Microsoft разработчика компьютерных игр Activision Blizzard. Эта сделка вызвала определенное беспокойство на рынке. Инвесторы Activision Blizzard выступили против такого поглощения, а британский регулятор планирует расследовать обстоятельства сделки и дать оценку того, может ли она снизить уровень конкуренции на рынке.

Поглощения можно разделить на дружественные и недружественные, уточнил Петровский: «Дружественные поглощения происходят после переговоров, недружественные — путем скупки доли поглощаемой компании, когда интересы последней не соблюдаются».

Фото: Unsplash

Цели M&A

Начальник отдела экспертов «БКС Мир инвестиций» Альберт Короев считает, что в основе процесса объединения активов лежит идея развития. Любая компания стремится к нему, чтобы увеличивать прибыль и расширять присутствие на рынке. В таком случае можно либо расти самостоятельно либо объединиться с другой компанией.

По мнению личного брокера «Открытие

Инвестиции

» Алексея Петровского, мотивация к заключению сделок по слиянию и поглощению зависит от стадии зрелости отрасли. Например, в стадии зарождения отрасли компаниям может требоваться финансирование от более зрелых компаний, а на стадии спада — это возможность выживания за счет снижения расходов и уменьшения конкуренции, рассказал он.

Таким образом, основная цель сделок по слиянию и поглощению компаний — возможность улучшить финансовые показатели и снизить издержки и риски. Петровский отметил, что цели могут быть не только экономические. Он выделил следующие:

-

Синергетический эффект. Когда стоимость объединенной компании будет больше, чем суммарная стоимость компаний по отдельности. Это может быть как за счет снижения затрат, так и за счет увеличения доходов (перекрестные продажи, снижение конкуренции);

-

Более быстрый рост бизнеса. Обычно это происходит в зрелых отраслях, когда быстрого роста бизнеса уже достичь сложно;

-

Увеличение рыночного влияния. Увеличение доли на рынке объединенной компании приводит к увеличению ее влияния;

-

Получение доступа к уникальным возможностям. В том числе речь о научных исследованиях, патентах;

-

Диверсификация бизнеса. Это может быть выгодно топ-менеджерам, но не всегда выгодно акционерам, которые и так могут диверсифицировать портфель самостоятельно, покупая акции из различных отраслей. Обычно конгломераты торгуются со скидкой по сравнению с суммарной стоимостью отдельных компаний;

-

Повышение EPS (прибыль на акцию). Это происходит, когда компания с большим коэффициентом P/E (цена к прибыли) поглощает компанию с меньшим P/E, в результате возникает большее значение EPS компании-покупателя даже без синергетического эффекта. Но это, скорее, может быть выгодно топ-менеджерам, а не акционерам;

-

Налоговые преимущества. Например, одна из компаний имеет большие суммы налогооблагаемого дохода, а другая накопила большие налоговые убытки, переносимые на будущие периоды. Путем слияния с компанией, имеющей налоговые убытки, приобретатель может их использовать для снижения своих налоговых обязательств;

-

Разблокировка скрытой стоимости. Когда покупатель может очень дешево получить компанию, испытывающую недостаток финансирования;

-

Достижение международных бизнес-целей.

В частности, слияние или поглощение и сопутствующие перекрестные продажи могут помочь увеличить список предлагаемых товаров и услуг для клиентов. Кроме того, если у компании нет ресурсов для создания определенного продукта, то после сделки M&A, приобретя нужный для производства актив, она может начать производить новый продукт.

Например, в июле 2021 года «Яндекс» закрыл сделку по покупке банка «Акрополь». В результате IT-компании перешли банковские лицензии. В «Яндексе» отмечали, что эти лицензии «позволят компании развивать направление финансовых сервисов и создавать новые продукты для пользователей и партнеров».

Помимо этого, мотивами к объединению и поглощению могут быть:

-

экономия за счет изменения масштаба. Объединенные компании могут удалить дублирующие отделы и операции, оптимизировав при этом процессы;

-

экономия на объемах. Например, компаниям выгодно объединиться, чтобы делать более крупные оптовые закупки со скидкой;

-

расширение географии. Чтобы не открывать филиалы в разных точках, компании просто покупают конкурентов на месте;

-

репутационные или иные привилегии. С увеличением

капитализации

компании ей становятся доступны определенные продукты, например дешевые кредиты. Кроме того, расширяется ее влияние на рынке.

Фото: Shutterstock

Виды M&A

Подобные сделки различаются не только по типам объединения активов, но и по тому, какие компании в них участвуют.

Горизонтальные

Горизонтальное слияние обычно происходит между двумя компаниями в одном и том же секторе бизнеса. Главный аналитик ПСБ Владимир Соловьев отметил, что в этом случае у компаний схожие вид продукции и бизнес-процессы. По его словам, чаще всего цели таких сделок — оптимизировать продажи и увеличить долю на рынке или конкурентоспособность. «Например, в прошлом году «Магнит» приобрел сеть «Дикси», что привело к увеличению его географии присутствия и усилило позиции на рынке», — напомнил эксперт.

Вертикальные

Вертикальное слияние заключается в объединении компаний из одного сектора, но с разным родом деятельности в зависимости от места в производственной цепочке. Допустим, более крупная компания приобретает себе поставщика ресурсов. «Здесь компания приобретает другую фирму, находящуюся выше или ниже в технологической цепочке, — поясняет Соловьев. — Такой вид сделок популярен у вертикально-интегрированных компаний. В частности, это может быть покупка нефтегазовыми компаниями сети АЗС. Например, покупка ЛУКОЙЛом сети АЗС ЕКА или Shell».

Конгломератные

Такие сделки происходят, когда сливаются компании из разных отраслей и при отсутствии явной синергии, отметил главный аналитик ПСБ Соловьев. Пример такого слияния — присоединение компаний в экосистему. Например, когда банк покупает сервис по доставке еды или сеть аптек, рассказал эксперт.

Можно также выделить сделки по тому, в какой стране они происходят. В частности, различают внутренние, экспортные, импортные и смешанные сделки в зависимости от того, покупаются или продаются права на деятельность в другой стране.

Фото: Spencer Platt / Getty Images

Преимущества и недостатки M&A

Поскольку для компании поглощение не всегда бывает дружественным, для кого-то процесс консолидации активов может быть болезненным. Кроме того, сама сделка может не оправдать себя. Тем не менее можно отметить некоторые положительные и отрицательные стороны таких сделок.

Преимущества M&A

Начальник отдела экспертов «БКС Мир инвестиций» Альберт Короев выделил следующие позитивные факторы сделок по слиянию и поглощению:

-

компания может избавиться от конкурента, купив его;

-

совместная деятельность может помочь достичь большего вместе, чем по отдельности;

-

после объединения компании могут реализовывать продукцию через общие каналы продаж;

-

продажа компанией своей доли может помочь получить средства, которые затем пойдут на развитие бизнеса.

Кроме того, преимуществами сделок M&A могут быть:

-

увеличение капитализации объединенной компании;

-

расширение географии деятельности;

-

получение возможности работать на определенной территории.

Недостатки M&A

По словам Короева, негативные факторы от сделок по слиянию и поглощению такие:

-

одна компания может навязывать свою стратегию, что влияет на эффективность другой;

-

сложность в объединении разных корпоративных культур;

-

уход управленцев, идеологов из поглощенной компании;

-

у двух компаний могут быть разные стратегии, идеологии: например, у одной — консервативная, а у другой — инновационная.

Помимо этого, недостатками сделок M&A могут быть:

-

необходимость финансовых вложений;

-

проблемы с интеграцией.

Примеры влияния M&A на стоимость акций

Даже разговоры о возможном поглощении одной компании другой могут серьезно повлиять на стоимость акций. Например, на фоне переговоров главы компании Tesla Илона Маска о покупке соцсети Twitter

ценные бумаги

последней стали очень волатильны, в том числе из-за комментариев самого Маска о возможной сделке.

8 июля он уведомил Комиссию по ценным бумагам и биржам США (SEC), что хочет отказаться от покупки Twitter. В тот же день акции соцсети снизились в цене на 11,78%. 11 июля, когда Маск подтвердил отказ от сделки, бумаги упали еще на 12,74% по сравнению с закрытием 8 июля.

Крупные компании могут делать десять и более сделок по поглощению в год, рассказал личный брокер «Открытие Инвестиции» Алексей Петровский. «Часто целями покупок являются непубличные компании, поэтому о таких сделках, как правило, неизвестно широкому кругу инвесторов», — отметил эксперт. Он выделил возможные паттерны в изменениях стоимости акций на фоне сделок:

-

акции приобретаемой компании растут, а акции компании-покупателя снижаются. Это происходит из-за того, что покупатель вынужден заплатить некоторую премию к текущим котировкам акций, чтобы заинтересовать их акционеров к продаже. Пример: акции «Русала» выросли более чем на 20% после сообщения о планах слияния с «Норникелем», чьи акции, в свою очередь, наоборот, упали на 10%;

-

информация о поглощении со стороны известной компании с хорошей репутацией. Например, новость о покупке значительной доли в определенной компании холдингом

Уоррена Баффета

Berkshire Hathaway приводит к взрывному росту акций поглощаемой компании; -

в случае отмены анонсированной сделки M&A стоимость акций возвращается на первоначальные уровни при прочих равных условиях. Не стоит забывать и об антимонопольном регулировании, которое иногда бывает препятствием для сделки M&A. Особенно в случае, когда сделка касается транснациональных компаний и необходимо согласование регуляторов в нескольких странах.

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке.

Американский бизнесмен и один из известнейших инвесторов в мире. Основной владелец и CEO инвестхолдинга Berkshire Hathaway.

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Автор:

Laura McKinney

Дата создания:

9 Апрель 2021

Дата обновления:

19 Март 2023

Содержание

- Сравнительная таблица

- Определение слияния

- Определение приобретения

- Ключевые различия между слиянием и поглощением

- Примеры слияний и поглощений в Индии

- Вывод

Слияние и поглощение — две наиболее часто применяемые стратегии корпоративной реструктуризации, которые часто произносятся одновременно, но это не одно и то же. Это форма внешней экспансии, когда путем объединения предприятий хозяйствующие субъекты приобретают действующий бизнес и быстро растут. Это помогает бизнесу максимизировать прибыль и рост за счет повышения уровня производства и сбыта продукции. Пока слияние означает «объединять», приобретение означает «приобретать».

Слияние и поглощение — две наиболее часто применяемые стратегии корпоративной реструктуризации, которые часто произносятся одновременно, но это не одно и то же. Это форма внешней экспансии, когда путем объединения предприятий хозяйствующие субъекты приобретают действующий бизнес и быстро растут. Это помогает бизнесу максимизировать прибыль и рост за счет повышения уровня производства и сбыта продукции. Пока слияние означает «объединять», приобретение означает «приобретать».

Слияние подразумевает объединение двух или более фирм с целью создания новой компании путем слияния или поглощения. Приобретение или иначе известное как поглощение — это бизнес-стратегия, в которой одна компания берет под контроль другую компанию. Прочитав эту статью, вы сможете понять разницу между слиянием и поглощением.

Сравнительная таблица

| Основа для сравнения | Слияние | Получение |

|---|---|---|

| Имея в виду | Слияние означает слияние двух или более чем двух компаний на добровольной основе для создания новой компании. | Когда одна организация покупает бизнес другой компании, это называется приобретением. |

| Создание новой компании | да | Нет |

| Природа решения | Взаимное решение компаний, проходящих слияние. | Дружественное или враждебное решение о приобретении и приобретении компаний. |

| Минимальное количество вовлеченных компаний | 3 | 2 |

| Цель | Для снижения конкуренции и повышения операционной эффективности. | Для мгновенного роста |

| Размер бизнеса | В целом размер объединяемых компаний примерно одинаков. | Размер компании-покупателя будет больше размера приобретаемой компании. |

| Юридические формальности | Больше | Меньше |

Определение слияния

Слияние означает взаимное объединение двух или более субъектов с образованием нового предприятия с новым названием. При слиянии несколько компаний одинакового размера соглашаются объединить свои операции в единую организацию, в которой есть совместное владение, контроль и прибыль. Это тип слияния. Например, M Ltd. и N Ltd. j объединились в новую компанию P Ltd.

Причины для принятия слияния многими компаниями заключаются в объединении ресурсов, силы и слабости сливающихся компаний наряду с устранением торговых барьеров, уменьшением конкуренции и достижением синергии. Акционеры старых компаний становятся акционерами новой компании. Типы слияния следующие:

- По горизонтали

- Вертикальный

- Родственный

- Обеспечить регресс

- Конгломерат

Определение приобретения

Покупка бизнеса одного предприятия другим предприятием называется приобретением. Это может быть сделано либо путем покупки активов компании, либо путем приобретения в собственность более 51% ее оплаченного акционерного капитала.

При приобретении фирма, которая приобретает другую фирму, называется компанией-покупателем, в то время как приобретаемая компания называется целевой компанией. Компания-покупатель более сильна с точки зрения размера, структуры и операций, которые превосходят или захватывают более слабую компанию, то есть целевую компанию.

Большинство фирм использует стратегию приобретения для получения мгновенного роста, конкурентоспособности в короткие сроки и расширения своей области деятельности, доли рынка, прибыльности и т. Д. Типы приобретения следующие:

- Враждебный

- Дружелюбный

- Выкуп

Ключевые различия между слиянием и поглощением

Пункты, представленные ниже, подробно объясняют существенные различия между слиянием и поглощением:

- Тип корпоративной стратегии, в которой две компании объединяются для создания новой компании, известен как слияние. Корпоративная стратегия, при которой одна компания покупает другую и получает контроль над ней, известна как Приобретение.

- При слиянии две компании распадаются и образуют новое предприятие, тогда как при слиянии две компании не теряют своего существования.

- Две компании одинакового характера и размера идут на слияние. В отличие от приобретения, при котором более крупная компания побеждает более мелкую.

- В слиянии минимальное количество участвующих компаний — три, но в слиянии минимальное количество участвующих компаний — 2.

- Слияние компаний осуществляется добровольно, в то время как слияние происходит добровольно или недобровольно.

- При слиянии требуется больше юридических формальностей по сравнению с приобретением.

Примеры слияний и поглощений в Индии

- Приобретение Corus Group компанией Tata Steel в 2006 году.

- Приобретение Myntra компанией Flipkart в 2014 году.

- Слияние Fortis Healthcare India и Fortis Healthcare International.

- Приобретение Ranbaxy Laboratories компанией Sun Pharmaceuticals.

- Приобретение Negma Laboratories компанией Wockhardt

Вывод

В настоящее время можно увидеть лишь несколько слияний; однако приобретение становится популярным из-за жесткой конкуренции. Слияние — это взаимное сотрудничество между двумя предприятиями в объединении в одно, а слияние — это поглощение более слабого предприятия более сильным. Но оба они получают преимущества в виде налогообложения, синергии, финансовой выгоды, повышения конкурентоспособности и многого другого, что может быть выгодным, однако иногда отрицательный эффект также может быть замечен как увеличение текучести кадров, столкновение в культуре организаций и других, но такое случается редко.

Слияния и поглощения компаний

13 мая 2015 16:28

Ряд экономических процессов для укрупнения бизнеса в результате которых на рынке появляются крупные компании взамен мелких и менее значительных – называют слияние и поглощение. Эти глобальные процессы (Merger and absorption – M&A) затрагивают практически все страны мира и имеют огромное значение для успешного развития бизнеса.

Поглощение – это сделка, которая совершается с целью установить контроль над хозяйственным обществом. Такая сделка осуществляется за счет приобретения не менее 30% от уставного капитала поглощаемой компании. Юридическая самостоятельность при этом сохраняется. Поглощение является одними из рыночных механизмов для борьбы с отстающими на рынке.

К примеру, некое акционерное общество снижает темпы своего развития, стремительно отстает от некоторых требований рынка, в этом случае естественно снижаются цены на его акции относительно цен других акционерных обществ. И как следствие, оно становится привлекательным для поглощения.

Можно сказать, что это некий общий термин, который используется для описания передачи собственности.

1.jpg)

Слияние – это объединение двух и более субъектов хозяйства, в результате образуется новая объединенная экономическая единица.

- Слияние форм, в этом случаи компании, которые сливаются прекращают свое самостоятельное существование в качестве налогоплательщика и как юридическое лицо. При этом новая компания начинает контролировать и управлять всеми активами, и берет на себя все обязательства перед клиентами компаний – своих составных частей, а далее последние попросту распускаются.

- Слияние активов, объединение с передачей собственниками компаний-участников в качестве вклада в уставной капитал прав контроля над своими компаниями с сохранением деятельности и организационно-правовой формы последних. Вкладом в данном случае могут считаться исключительно права контроля над компаниями.

- Присоединение, в этом случае одна из объединяющихся компаний продолжает свою деятельность, а остальные прекращают свое существование. Компания, которая осталась получает абсолютно все права компаний, которые были ликвидированы.

В зависимости от сочетания всех интересов участников процесса различают несколько видов поглощений:

- Дружественное, такое поглощение абсолютно поддерживается акционерами и управленцами компании, которую поглощают.

2.jpg)

- Враждебное, при таком поглощении скупаю акции без согласия менеджмента компании.

- Внезапное поглощение – это процесс быстрой скупки акций и с привлечение залога выкупается контрольный пакет акций. Активы компании, которую поглотили продают, чтобы выплатить долг, который неизбежно возникает в результате финансирования сделки.

- Обратное поглощение, это когда компания меньшая по размеру, но более динамичная и уверенно стремящаяся к быстрому росту, осуществляет атаку на крупную компанию, которая менее прогрессивна.

- Management Buy Out, выкупаются акции компании ее же менеджментом.

- Левереджированный выкуп, когда приобретается контрольный пакет акций при помощи заемных средств. В некоторых случаях заемные средства могут составлять и 100% суммы одной сделки.

Виды основных типов слияний и поглощений:

- Горизонтальное слияние. Так называют слияние двух компаний, которые предлагают одинаковую продукцию. В этом случае повышаются возможности для развития, уменьшается конкуренция.

- Вертикальное слияние, это соединение нескольких компаний. Одна из компаний является поставщиком сырья другой компании. В этом случае прибыль стремительно увеличивается в основном за счет значительного снижения себестоимости выпускаемого товара.

- Параллельные слияния, в этом случае сливаются компании, которые производят взаимосвязанные товары. К примеру, металлургический комбинат, с горнодобывающим предприятием.

- Круговые слияния – это когда объединяются компании, которые абсолютно не связаны между собой производственными или сбытовыми отношениями. Они не являлись ранее ни конкурентами, не были поставщиками друг другу и т. д.

- Реорганизация, в этом случае объединяются компании, которые задействованы в абсолютно разных сферах бизнеса.

Также такого вида объединения компаний классифицируют по географическому признаку:

-Локальные

-Региональные

-Национальные

-Международные

-Транснациональные.

По национальной принадлежности выделяют:

- Внутренние сделки, это те, которые происходят в пределах только одного государства.

- Экспортные, права контроля передаются иностранцам.

- Импортные, приобретаются право контроля над компаниями за рубежом.

- Смешанные, при этом в сделке могут участвовать транснациональные корпорации или компании у которых активы размещены в разных государствах.

Выделяют основные мотивы при которых происходят слияния поглощения компаний:

- Классическое стремление к росту.

- Экономия за счет масштабов деятельности.

- Эффект синергизма, после слияния компаний прогнозируется что их прибыль будет значительно превосходить, чем до того, как они объединились.

- Диверсификация, в этом случае может предусматриваться как вариант, переориентация рынка сбыта или расширяется ассортимент продукции, которая уже выпускается.

- Комбинация ресурсов, которые могут дополнять друг друга.

- Личные мотивы менеджеров из разных компаний.

- Повышение качества управления.

- Приобретение монополии, устранение конкурентов.

- Защитные мотивы.

Выделим основные преимущества слияний и поглощений компаний:

- Возможность быстрого достижения лучших результатов.

- Такая стратегия ослабляет конкуренцию.

- Возможность быстрого приобретения стратегически важных активов, в первую очередь нематериальных.

- Вывод компании на новые географические рынки.

- Приобретается уже отлаженная сбытовая инфраструктура.

- Моментальная покупка доли рынка.

- Появляется возможность приобретения недооцененных активов.

Существуют и некоторые недостатки таких процессов:

- Значительные финансовые затраты, так как выплачиваются, как правило, премии акционерам и отходные персоналу.

- Большой риск при неверной оценке компании.

- Усложняется процесс интеграции, если компании действуют в разных сферах.

- После окончания сделки могут возникать проблемы с персоналом компании, которую купили.

- При трансграничном слиянии возможна несовместимость культур.

Как такие движения между компаниями влияют на экономику?

Существуют разные мнения по этому поводу. Некоторые экономисты считают, что это обычное явление рыночной экономики. Объясняя это тем, что смена собственников просто необходима, чтобы поддерживать эффективность и предотвращать застой на рынке. Другие же экономисты придерживаются мнения, что слияния и поглощения уничтожают справедливую конкуренцию и не двигаются в сторону развития экономики.

Выделяют некоторые наиболее важные этапы M&A:

- Определение стратегии, один из самых важных шагов. Каждое предприятие стремится к процветанию, именно поэтому заранее необходимо обозначить стратегические задачи, которые необходимо решать в первую очередь.

- Выбор квалифицированных специалистов, которые будут собственно и осуществлять трансакцию. Как правило, в команду помимо инсайдеров приглашают аудитора, банкира и PR-менеджера, консультанта, юриста. Только создание разноплановой компании поможет процессу Merger and absorption быть успешным, потому как он будет рассматриваться и анализироваться с разных точек зрения, а это является немаловажным фактом.

- Определение конечных результатов процесса. Компания после сделки должна четко знать к чему стремиться.

- Определение критериев, которым отвечает целевая компания. Для поиска нужной целевой компании покупатель сначала должен определить основные параметры, которым будет отвечать искомая фирма. Существуют критерии выбора фирмы, которую хотят приобрести: выбор отрасли, определение уровня прибыли, географический рынок, определение объемов продаж, выбор сохранения менеджмента целевой компании или нет, и другие.

- Нахождение целевой фирмы. После того как определились основными с критериями, покупатель начинает искать саму кандидатуру. Поиск, как правило происходит либо своими силами, либо через посредника.

- Переговорный процесс с выбранной компанией, на этом этапе происходит обмен информацией, на основании которых, покупатель должен определить для себя отвечает ли данная фирма его стратегическим целям или нет.

1.jpg)

- Анализ выбранной фирмы, включает в себя оценку целевой фирмы, а именно анализ рисков, культурные аспекты, финансовое состояние и т. д. На основе этих данных покупатель окончательно должен принять решение заключать сделку или нет.

- Осуществление сделки. После предварительной договоренности о цене и условиях покупки и осуществляется юридическое оформление. Но предварительно необходимо получить разрешение от определенного органа власти.

- Интеграция компаний, формируется реальная структура компании. Определяется новый персонал, тактика принятия решений, необходимость интеграции всех производственных процессов.

- Оценка всех результатов слияния или поглощения, оценка эффективности сделки. Этот этап крайне важен, с точки зрения достижения всех поставленных целей.

Существуют некоторые приемы для защиты от поглощений:

.jpg)

- Отравленные пилюли, когда акционеры имеют специальные права, которыми они могут пользоваться только в особом случае. Это делает возможным в самом начале процесса поглощения «размыть» пакет акций компании агрессора.

- Всевозможные классы акций, при этом создаются различные классы акций, которые имеют разное количество голосов. Главные акционеры владеют незначительным количеством акций определенного класса и удерживают таким образом контроль над компанией.

- Отпугивание акул, в уставе компании происходят поправки, которые по прогнозам могут отпугнуть компанию агрессора.

- Выжженная земля, метод, при котором делают компанию непривлекательной. Например, продают нужный актив.

- Защитные поглощения, в этом случаи компания-цель начинает процесс поглощения других компаний. Это делает ее дорогостоящей.

- Макаронная оборона, выпускаются такие долговые обязательства, при которых в случае смены контролирующего акционера компании, досрочно должен возвращаться кредит.

- Гринмейл – акции выкупаются по завышенной цене у агрессора.

- Выкуп акций, акционеры продают свои акции по цене, выше, чем смог предложить агрессор.

В разных странах мира и регионах такая трансформация компаний естественно имеет свои особенности. Для достижения успеха необходимо предпринимать комплексные меры: учитывать культуру, брать во внимание интересы сотрудников, четко понимать суть бренда, выбрать верную стратегию. Крайне необходим тщательный просчет всех этапов этого процесса, по началу кажущееся небольшое упущение может стать причиной провала всей сделки. Более чем столетняя практика таких технологий содержит сотни фактов и примеров удачных стратегий и фатальных провалов при попытке осуществлять расширение бизнеса.

Похожие публикации

Здравствуйте, друзья!

Предприятия для повышения эффективности своей деятельности предпринимают разные шаги: инвестируют в модернизацию и разработку новых видов продукции, осваивают новые рынки сбыта, создают совместные производства и пр. Одним из вариантов является слияние и поглощение компаний. Рассмотрим, что это такое простыми словами, каковы цели и особенности процесса. Отдельно остановимся на том, зачем вся эта информация инвестору, и может ли он на ней заработать.

Что такое слияние и поглощение

Процесс слияния и поглощения в западной литературе имеет аббревиатуру M&A (Merges and Acquisitions). Понятие состоит из двух слов и рассматривать его стоит именно в разрезе двух разных процессов. Общее в них то, что оба являются разновидностью реорганизации с целью повышение эффективности бизнеса. Разница – в механизме осуществления процесса.

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

Слияние – это создание абсолютно нового экономического субъекта путем объединения всех видов ресурсов (людских, материальных и нематериальных) двух и более предприятий.

Поглощение – в этом случае происходит покупка контрольного пакета акций одного предприятия другим. В этом случае покупатель получает контроль над управлением (необходимо купить не менее 30 % акций). Поглощаемое предприятие продолжает существовать до тех пор, пока у него есть другие акционеры, но не может влиять на принимаемые решения нового руководства.

Объединение бизнесе может идти двумя путями:

- Добровольное или дружественное, когда компании совместно готовят сделку, договариваются об условиях на взаимовыгодной основе.

- Недружественное или враждебное, когда одна сторона не согласна с объединением, но у нее нет ресурсов этому противостоять. Например, одним из вариантов сорвать сделку может быть обратный выкуп своих акций по более высокой, чем предлагает рынок цене. Но это требует серьезных вложений.

Пример враждебного поглощения из кинофильма “Красотка”. Главный герой, успешный бизнесмен-миллионер, покупал крупные компании, которые испытывали экономические трудности, дробил их на более мелкие и распродавал. Тем самым он зарабатывал больше денег, чем мог бы выручить при продаже бизнеса целиком.

В российском законодательстве нет понятия “поглощение”. Есть только “слияние” и “присоединение”. Согласно Федеральному закону “Об акционерных обществах (статья 17) присоединение – это прекращение деятельности одной или нескольких компаний с передачей их прав и обязанностей другой компании.

А что в России?

В России по итогам 2020 г. произошло падение рынка M&A почти на 29 % в денежном выражении – с 55,73 млрд $ до 39,68 млрд $. При этом количество сделок увеличилось с 421 в 2019 г. до 466 в 2020 г. Падение объясняют пандемией коронавируса и возникшими с ней экономическими рисками, когда предприятия временно отказались от планов кого-то купить или присоединить, а сосредоточили ресурсы на развитии существующих активов.

Динамика сделок M&A на российском рынке:

Крупнейшей сделкой стал обмен активами между Роснефтью и “Независимой нефтегазовой компанией”. На втором месте оказалась дружественная сделка в информационных технологиях: продажа “ИКС холдинга” Алишеру Усманову. На третьем месте – консолидация финской корпорацией Fortum 73,4 %-ной доли в германском концерне Uniper, последняя, в свою очередь, владеет 83,73 % российского ПАО “Юнипро”.

Почти 46 % слияний и поглощений в 2020 г. пришлось на сферы девелопмента и строительства. В 2021 г. ожидают рост активности на рынке M&A. На Западе растет консолидация активов с использованием SPAC компаний. Российские предприятия тоже планируют активно применять такую технологию для приобретения других предприятий и выхода на зарубежные площадки.

Удельный вес отраслей на российском рынке M&A в 2020 г.:

Причины объединения компаний

Цель любого объединения – это повышение прибыли для обеих сторон сделки или только для одной из них. Но это глобально, а мы рассмотрим более узкие мотивы, которые в конечном итоге все равно приводят к достижению главной цели:

- Расширение бизнеса

Захват новых рынков иногда дешевле и эффективнее провести путем поглощения конкурентов, чем организовывать новые производства, открывать новые торговые точки. Много примеров в потребительском секторе. Например, покупка X5 Retail Group продуктовых сетей “Корзинка”, “Копейка” и др., присоединение к Amazon розничных магазинов здорового питания Whole Food.

Более 100 крутых уроков, тестов и тренажеров для развития мозга

- Диверсификация

Сегодня на рынке можно наблюдать много примеров, когда компании покупают бизнес, не связанный с его основной деятельностью. Например, политика слияний и поглощений Сбербанка привела к созданию целой экосистемы разных направлений и потребовала сменить название на Сбер. Или тот же самый Яндекс уже давно не только интернет-поисковик, а и много разных сервисов.

- Получение доступа к нужным ресурсам

Объединение технологий, материально-технических (машины, оборудование) и интеллектуальных ресурсов в единый производственный процесс скажется на повышение его эффективности для всех сторон сделки.

- Получение прав на новые разработки (технологии, продукты)

Крупные IT-гиганты, такие как Google, часто покупают небольшие компании, которые имеют уникальные разработки в сфере информационных технологий. Плюсом к современным продуктам и технологиям идут и интеллектуальные кадры, которые ими занимаются.

- Монополизация рынка

Неотъемлемой частью рыночной экономики является конкуренция. Поглощение мелких конкурентных предприятий помогает завоевать большую часть рынка и дает возможность устанавливать свои цены на реализуемую продукцию и услуги. Сегодня ярко проявляется монополия IT-гигантов Google и Facebook, которые стали диктовать свои условия не только в сфере информационных технологий. Их действия влияют на формирование общественного мнения, политику, экономику. Многомиллиардные штрафы от антимонопольных комитетов разных стран пока ситуацию не меняют.

- Повышение государственного регулирования экономики

В нашей стране есть предприятия и организации с большой долей государственного участия. Слияние и поглощение их с частными компаниями помогает усилить государственный контроль за той или иной отраслью. Сегодня это активно можно наблюдать в финансовой сфере, когда полугосударственные банки скупают частные структуры.

- Уход от банкротства

Если компания испытывает финансовые трудности и находится в предбанкротном состоянии, одним из вариантов выхода из сложившейся ситуации может стать присоединение к другой, более финансово устойчивой. Так, и бизнес можно сохранить, и репутацию не потерять, и дополнительное финансирование приобрести.

Виды реорганизации компаний

В зависимости от механизма объединения выделяют следующие виды реорганизации:

Горизонтальная. Объединяются компании, которые работают в одной отрасли, производят одинаковую продукцию или оказывают одинаковые услуги. Хороший пример – слияние М.Видео и Эльдорадо, нефтегазовых гигантов Exxon и Mobil. Основные цели состоят в монополизации рынка, устранении конкуренции. Это способно привести к снижению себестоимости выпускаемой продукции, работ, услуг и увеличению рентабельности. Эффект в том числе достигается за счет объединения базы поставщиков и клиентов.

26.11.2019

Здравствуйте, друзья! Любой инвестор, вкладывая деньги в тот или иной…

Вертикальная. Объединяются компании, которые занимаются несовпадающими видами деятельности, но вместе составляют единую технологическую цепочку. Например, металлургическое предприятие и предприятие по производству изделий из металла, нефтедобывающее и производящее продукцию из нефти, сельскохозяйственное предприятие и производитель молочной или мясной продукции. Цели – в расширении ассортимента и рынков сбыта, снижении издержек производства.

Смешанная. Объединяется бизнес из разных отраслей, который не связан ни рынками сбыта, ни поставщиками друг с другом. Например, банк купил сервис по доставке еды или перевозке пассажиров, газодобывающее предприятие приобрело производителя с/х продукции. Главная цель – диверсификация бизнеса. Результат от такого непрофильного объединения может быть любой, в т. ч. и не оправдывающий ожидания.

Зачем инвестору информация о сделке M&A

То, что предприятия ищут пути повышения своей прибыли, это понятно. Но что с этой информацией делать нам, частным инвесторам? Как слияние или поглощение компаний влияет на цену их акций и можно ли на этом заработать?

Согласно закону “Об акционерных обществах” руководство поглощаемой компании обязано выставить своим акционерам оферту, т. е. предложение по выкупу акций, или обменять ценные бумаги на акции поглощающей компании. Выкуп проводится с учетом текущей рыночной цены и премии.

В большинстве случаев котировки поглощаемой компании растут на ожидании выкупа или обмена, если инвесторы видят перспективы такого мероприятия. Котировки поглощающей падают из-за ожидания значительных расходов на проведение сделки. Но есть исключения.

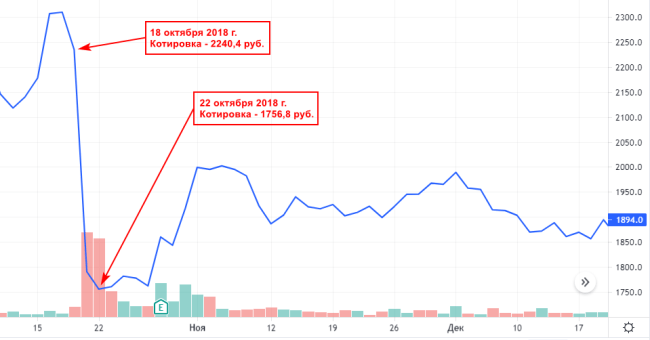

18 октября 2018 г. прошел слух о покупке 30 % доли в Яндексе Сбербанком. Котировки первого за 4 дня рухнули примерно на 22 %. Инвесторы негативно восприняли информацию о возможном росте государственного регулирования в IT-сфере.

На что обратить внимание инвестору при принятии решения о покупке или продаже акций в случае объявленной сделки M&A:

- определить тип операции – дружественное или недружественное поглощение, в последнем случае поглощаемую компанию могут разделить и распродать по частям или выжать из нее все соки и обанкротить;

- если объединение дружественное, то каковы его цели, насколько оно перспективно;

- произойдет ли смена руководства при объединения, и как менеджмент ранее себя показал с точки зрения эффективности;

- возможны ли проблемы с антимонопольным комитетом, который может запретить сделку.

Провести такой анализ обычному инвестору, а тем более начинающему, очень тяжело. Необходимо хорошо разбираться в специфике отрасли, особенностях бизнеса обоих предприятий, правовых вопросах и знать детали сделки, которые не всегда оглашаются.

Если вы считаете, что вам это не под силу, то заработать можно просто продав акции по оферте. Если вы – профессионал, то, возможно, поймаете удачу, когда:

- дождетесь роста котировок на позитивных ожиданиях инвесторов после объявления о сделке и продадите свои ценные бумаги;

- дождетесь падения котировок на слухах и негативных ожиданиях инвесторов (как это было у Яндекса) и купите акции перспективной компании по привлекательной цене.

Заключение

Реорганизация предприятий с целью повышения эффективности бизнеса – это обычная практика. Как и любая сделка, она может быть успешной, если ее инициаторы верно просчитали выгоды и оценили риски, так и неудачной. Частному инвестору пытаться предугадать экспертность менеджмента компаний – дело неблагодарное, поэтому пытаться заработать на слиянии и поглощении может оказаться себе дороже.

С уважением, Чистякова Юлия

Стратегическая цель любой компании – развитие бизнеса, наращивание своей рыночной доли, завоевание лидирующей позиции в секторе, экономике региона, страны и мировой арене. Одна из важных ступеней в достижении этой цели – масштабирование бизнеса. Одни компании, чтобы вырасти в размерах проходят длинный эволюционный путь, а другие покупают готовые профильные бизнесы.

M&A – волшебные 3 буквы для амбициозных игроков рынка. M&A или сделки слияния и поглощения – это процесс консолидации двух или нескольких компаний. Планы покупки Activision Blizzard со стороны Microsoft, покупка Эльдорадо компанией М Видео – все это примеры уже состоявшихся или только предстоящих сделок M&A.

В чем преимущества таких сделок и в чем скрытые риски для участников сделок M&A? В чем значение консолидации бизнесов публичных компаний для инвесторов? Обо всех этих аспектах M&A поговорим в данной статье.

-

Что такое M&A.

-

Виды сделок слияния и поглощения.

-

Стратегии слияний.

-

Финансирование сделок M&A.

-

Преимущества и недостатки M&A.

-

Статистика сделок M&A.

-

Примеры сделок M&A и их влияние на фондовый рынок.

Что такое M&A

M&A – сокращенно от английского Mergers and Acquisitions — слияния и поглощения – процесс реорганизации, включающий в себя консолидацию, объединение, приобретение, выделение и т.д. Этот процесс, как правило, происходит с участием двух компаний. Целью объединения двух или более бизнесов является попытка достижения синергии, в результате которой новая компания (целое) будет больше и сильнее двух прежних компаний отдельно (сумм частей целого). Иногда результат такого эффекта обозначают в виде «уравнения» 1+1 = 3. То есть смысл здесь такой, что объединенная компания сильнее чем две объединенных, значит, она может показывать лучшие финансовые показатели и генерировать больше прибыли.

Виды сделок слияния и поглощения

Несмотря на то, что в расшифровке определения M&A содержится лишь 2 вида сделок (слияние и поглощение), у этого процесса есть немало других типов и подвидов, каждая из которых обладает своими особенностями и целями.

-

Сделки слияния

Сделка слияния – это объединение двух компаний в одну, при котором советы директоров двух компаний одобряют объединение и добиваются одобрения акционеров. Такие сделки обычно происходят между двумя компаниями примерно одинакового размера. Эти компании признают преимущества, получаемые от дальнейшей совместной деятельности. В результате сделки слияния с участием двух компаний обычно прекращается деятельность одной из участниц: она становится структурным подразделением принимающей стороны, исключается уникальное название, происходит делистинг акций компании (если поглощаемая компания была публичной).

Подвидом слияний является слияние равных (merger of equals) – сделка слияния, при которой акционеры каждой компании получают равные доли владения. Очевидно, что такие сделки могут привести к конфликтам при принятии решений и поэтому они довольно редки в реальной практике. Из примеров таких сделок можно выделить слияние Daimler Benz и Chrysler 1998 года в единую компанию DaimlerChrysler. Но стоит отметить, что позже глава компании признался, что слияние по формату merger of equals использовали только по «психологическим причинам», а по факту это было поглощение Chrysler.

Еще интересно отметить слияние между традиционной компанией в сфере развлечений и СМИ Time Warner и интернет-компанией AOL в разгар пузыря доткомов – в 2020 году. Общая оценка стоимости сделки тогда составила огромные $350 млрд. Причем компании никак нельзя было назвать равными для подобного вида слияний. На тот момент годовая выручка Time Warner составляла $27 млрд, а AOL зарабатывала в год только $5 млрд. Но из-за рыночной эйфории и больших надежд на интернет-компании в 2000-м году оценка AOL была многократно завышена. Все рассчитывали, что AOL будет дополнять Warner и привнесет в ее «скучный» бизнес свежие разработки, но компании были слишком разными. Результатом этого стало выделение бизнеса AOL в 2009 году, а бывший генеральный директор Time Warner Джефф Бьюкс назвал сделку крупнейшей ошибкой в истории корпорации.

В отдельный вид слияния также можно отнести создание совместного предприятия: когда 2 отдельные компании совместными усилиями образуют новую компанию. Часто это делается под конкретный проект, например, освоение нового месторождения в нефтегазовой индустрии.

-

Сделки поглощения

Поглощение – это покупка одной компании другой с дальнейшим включением ее в свою деятельность без изменения организационной структуры со стороны первой. Обычно это происходит через покупку контрольного пакета акций или покупку активов.

Подвидом сделок поглощений являются так называемые враждебные поглощения (Hostile takeover). На Западе под такими сделками чаще всего подразумевают попытку приобретения публичной компании, где совет директоров выступает против данной сделки. Например, известен случай 2010 года, когда французская фармкомпания Sanofi Aventis пыталась приобрести американского производителя лекарств Genzyme. Предложение покупки за $18.5 млрд или по 69$ за акцию было отвергнуто. В последующем сделка все-таки состоялась, но уже на иных условиях: цена приобретения $20.1 млрд (74$ за акцию) и дополнительный платеж до $14 на акцию при достижении определенных результатов продаж Genzyme (CVR).

Сделки слияния и поглощения в России привычно подразумеваются как приобретение бизнеса вопреки желанию продавца с ним расставаться. Со стороны это кажется схемой незаконного передела собственности, но, к сожалению, все в рамках закона — «благодаря» использованию недостатков законодательства и административных ресурсов. Если раньше у нас это встречалось нередко, то сейчас известные случаи такого минимальны. Хотя сразу можно вспомнить громкую продажу доли 35,08% Олега Тинькова в группе Тинькофф компании Владимира Потанина «Интеррос». В дальнейших комментариях относительно данной сделки предприниматель сообщил, что это был вынужденный шаг — его заставили пойти на сделку из-за его выступлений с критикой спецоперации на Украине. Со слов Олега Тинькова, за пакет акций он получил лишь 3% от их реальной стоимости.

-

Сделки консолидации и присоединения

Консолидация или присоединение (Consolidations) – схожая со слиянием процедура, подразумевающая консолидацию нескольких компаний в одну единую группу. Это делается для снижения расходов и более простого управления объединенными компаниями. Часто можно увидеть, когда одна фирма с несколькими отдельными структурами бизнеса объединяет их все по мере своего роста. Консолидация и присоединение – распространенная схема при реорганизации дочерних предприятий холдинга. Главное отличие от слияния – более простая процедура, и то, что предыдущие компании не прекращают свою деятельность, а постепенно «переходят под одно крыло».

-

Сделки выделения Spin-off

Выделение (Spin-off) – выделение части бизнеса основной компании и преобразование его в новую независимую компанию. При этом акционеры основной компании становятся акционерами выделенной компании пропорционально их долям. Обычно это делается для выделения непрофильных направлений в отдельный бизнес и повышения их оценки – рынок часто недооценивает такие компания из-за недопонимания ведения такого разнопланового бизнеса. Это довольно частая процедура. Из крупных можно отметить состоявшееся в 2006 году выделение компании «Полюс Золото» (тогда ЗАО «Полюс») из состава Норникеля. Или отделение PayPal от ее материнской компании eBay в 2015 году после того, как вторая купила первую в 2002. Интересно, что в последующем рыночная стоимость PayPal превысила стоимость бывшей материнской eBay.

-

Сделка финансируемого выкупа (LBO)

LBO (Leveraged buyout) – покупка бизнеса с использованием долгового финансирования и минимальными собственными средствами. Данные типы сделок характерны для фондов прямых инвестиций (private equity) и позволяют увеличить потенциальную доходность за счет финансового рычага. В этом случае инвесторы рассчитывают, что рост компании будет перекрывать плату по кредиту.

У данной сделки есть подвид MBO (Management buyout) – покупка доли компании с привлечением заемных средств со стороны ее менеджмента. Такое может происходить, если владельцы компании не хотят дальше ее финансировать, тогда как менеджмент верит в перспективы ее развития. Стоит отметить, что данные типы сделок с привлечением большого количества заемных средств являются очень рискованными. Ведь не всегда такие покупки проходят успешно, а полученный заем нужно обслуживать и погашать, что снижает финансовую устойчивость.

-

Сделка обратного поглощения

Обратное поглощение (Reverse takeover) – относительно редкая сделка, при которой акционеры частной компании (как правило, более активной и быстрорастущей) получают контроль над более крупной публичной компанией. Это является, в том числе, одним из упрощенных способов (наряду со SPAC) получения публичного статуса и выход на фондовый рынок. Примером обратного поглощения является все тот же «Полюс Золото». В июле 2011г. KazakhGold успешно завершила обратное поглощение «Полюс золота», в результате была образована компания Polyus Gold International с «пропиской» на острове Джерси и премиальным листингом на Лондонской фондовой бирже.

Стратегии слияний

Стратегии слияний могут быть различными в зависимости от отношений между двумя участвующими в сделке компаниями – они могут быть как связаны одним видом деятельности прямо или косвенно, так и работать с совершенно разными товарами и рынками, что намного реже.

-

Горизонтальное слияние (Horizontal merger) и покупка конкурента – в этом случаю сливаются две компании, находящиеся в прямой конкуренции, работающие на одних рынках с использованием одних продуктов.

-

Вертикальное слияние (Vertical merger) – слияние клиента или поставщика с компанией. Например, автопроизводитель покупает производителя автозапчастей. Или печатное издательство приобретает компанию по производству бумаги.

-

Родственные слияния (Congeneric mergers) – два предприятия, которые по-разному обслуживают одну и ту же потребительскую область, например, производитель телевизоров и кабельная компания.

-

Слияние с расширением рынка (Market-extension merger) – две компании, которые продают одни и те же продукты, но на разных рынках.

-

Слияние с расширением продуктовой линейки (Product-extension merger) – две компании продают разные, но связанные продукты на одном рынке.

-

Конгломерат (Conglomeration) – слияние двух компании, работающие в разных отраслях экономики и не имеющие каких-либо общих направлений деятельности. Цель компании-покупателя в данном случае – диверсификация бизнеса.

Финансирование сделок M&A

Стоит сказать несколько слов о финансировании сделок M&A. Компания может купить другую компанию за наличные деньги, акции, заемные средства (LBO) или комбинацию некоторых или всех трех способов. Чаще всего крупные фирмы платят частично акциями и наличностью. Нередко можно увидеть большой выпуск новых облигационных займов, денежные средства с которых специально привлекаются на финансирование покупки. В более мелких сделках также свойственно приобретать все активы покупаемой фирмы.

Преимущества и недостатки M&A

Поговорим более подробно о дополнительных преимуществах такого рода сделок, помимо и без того очевидных целей:

-

Увеличение доли рынка – это особенно заметно, если объединяемые компании работают в одной отрасли.

-

Экономия за счет эффекта масштаба – возможность покупать сырье или заключать контракты с контрагентами легче в лице одной большой компании. Крупный бизнес может закупать сырье большими партиями, за счет чего поставщики дают дисконт к цене закупки. Объединенный бизнес выигрывает от оптимизации управленческих расходов.

-

Более удобное расширение бизнеса – за счет объединения расширяется география деятельности, целевая аудитория, дистрибьюторская сеть и др., что в конечном счете ведет к повышению выручки. Любой бизнес – это уже готовая клиентская база, база поставщиков, точки продаж и проч. То есть M&A — это покупка готового бизнеса, а не его построение с нуля.

-

Снижение трудозатрат и повышение общего трудового потенциала. Эта выгода частично относится к пункту «экономия за счет эффекта масштаба», но человеческие ресурсы – это уникальная составляющая любого бизнеса, поэтому стоит проговорить о ней отдельно. При сделках M&A часть сотрудников, выполняющая одни и те же функции в двух отдельных компаниях, могут покинуть новую компанию, что приведет к снижению затрат. В то же время синергия трудовых талантов каждой из компании может иметь впечатляющий эффект.

-

Расширенные финансовые ресурсы – финансовые средства единой компании, как правило, больше, чем у компаний по-отдельности, что делает возможным реализацию новых инвестиций. Также более крупной фирме легче привлекать заемное финансирование.

Хотя при совершении сделок M&A обычно все рассчитывают на успех и дальнейшую выгоду, существуют потенциальные недостатки, о которых следует упомянуть:

-

Большие расходы, связанные с покупкой компании – особенно если она не желает быть поглощенной. В случае, если покупатель не отказывается от идеи сделки, расположение второй стороны может быть достигнуто за счет повышение цены предложения или дополнительных бонусов.

-

Высокие юридические издержки. Сюда также можно отнести непосредственную сложность процедуры и необходимость одобрения, в том числе со стороны антимонопольных служб.

-

Альтернативная стоимость отказа от других сделок и инвестиций, чтобы сосредоточиться на объединении двух компаний.

-

Возможность негативной реакции на проведение сделки со стороны рынка (инвесторов), что может привести к снижению стоимости акций компании.

-

Высокие издержки в случае отмены сделки. Помимо всех издержек непосредственно на совершение сделки компания-покупатель часто теряет компенсацию за неудачную сделку. Самым ярким таким примером является неудачная сделка Nvidia по покупке ARM за $66 млрд. У данной сделки нашлось много противников, включая Федеральную торговую комиссию США и много других технологических гигантов. В результате она была отменена из-за регуляторного давления, а компенсация в пользу ARM и SoftBank составила $2 млрд.

Статистика сделок M&A

Глобальный рынок сделок слияний и поглощений в 2021 году вырос на 63,8% по сравнению с 2020 годом и достиг общей суммы в размере $5,9 млрд. Всего в мире было заключено около 62 000 сделок, что на 24% больше предыдущего года. Интересно, что сумма всех сделок в 2021г. достигла рекордного значения, обогнав предкризисный 2007 год с размером сделок $4,7 трлн. В первую очередь это было вызвано интенсивным спросом на технологии и цифровые активы, а также отложенным спросом 2020 года.

Вряд ли данный рекорд будет побит в 2022 году, но и сильного снижения ожидать не стоит, так как большинство компаний все еще желают быть поглощенными крупными корпорациями, которые, в свою очередь, ищут новые направления бизнеса и развития текущих. Но есть и препятствия в лице повышения процентных ставок, усиления антимонопольного регулирования, напряженной геополитической ситуации и, в целом, более рискованным рынком.

Примеры сделок M&A и их влияние на фондовый рынок

Нередко можно увидеть сделки слияний и поглощений со стороны публичных компаний на фондовом рынке. Это интересным образом влияет на их стоимость. Для примера рассмотрим недавнюю пока не одобренную покупку Activision Blizzard со стороны Microsoft за $68,7 млрд или 95$ за одну акцию. На текущий момент это крупнейшая покупка Microsoft.

Примечательно, что компанию оценили по 95$ за акцию, в то время как рыночная стоимость акций Activision Blizzard на момент предложения о покупке составляла около 65$. Разумеется, после этого акции сразу подскочили вверх, приблизившись к цене покупки, что можно заметить на графике ниже. Дело в том, что обычно никто не станет продавать компанию по ее текущей стоимости. Покупателю придется заплатить так называемую плату за контроль. Как правило, это плюс 15-40% к текущей цене. Подробнее об оценке компаний мы поговорим в отдельной статье. Здесь отметим, что цена сделки, в первую очередь, зависит от результатов переговоров, текущих финансовых показателей и перспектив «приобретения».

Конкретно в данном случае Microsoft придется «доплатить» 46% от текущей стоимости компании. То есть финансисты со стороны Microsoft и Activision Blizzard посчитали, что эта сумма отражает все перспективы развития бизнеса в дальнейшем.

Может возникнуть закономерный вопрос: «Почему цена акций не достигла заявленных 95$ и начала медленное снижение?» Дело в том, что данной сделке еще необходимо получить одобрение от федеральных органов. Сделку уже изучает Федеральная торговая комиссия США, которая совсем недавно подала иск с требованием не разрешить поглощение ARM компанией NVIDIA, о чем мы упоминали выше. Это оказывает давление на цену, и в дальнейшем любая новость о процессе сделки будет соответствующим образом влиять на цену.

Если сделка все же будет отменена из-за судебного запрета со стороны антимонопольной службы, Microsoft заплатит компенсацию в размере от 2 до 3 млрд долларов. В случае, если акционеры Activision Blizzard не проголосуют за слияние, уже Microsoft получит $2,27 млрд компенсации.

Еще один интересный момент, проглядывающийся в таких сделках, – покупки чаще происходят после определенных негативных новостей или ухудшения результатов поглощаемой компании. Так, в примере выше Activision Blizzard находилась под давлением из-за судебных исков против руководства и протестов работников. Это все привело к снижению котировок, чем и воспользовалась Microsoft.

Еще один пример – покупка сервиса для распознавания музыки Shazam со стороны Apple за $400 млн в 2018 году. Хотя при последнем раунде привлечения инвестиций стартап оценили в размере $1 млрд. Все дело в том, что последние несколько лет перед покупкой Shazam не получал прибыли из-за проблем с монетизацией. Apple воспользовалась этим и приобрела бизнес по более низкой стоимости. При этом нельзя сказать, что акционеры Shazam остались недовольны. Раз они согласились на сделку, их устроила цена. Значит они не видели дальнейших перспектив развития самостоятельно после последних нескольких неудачных лет ведения бизнеса.

Вывод

Слияния и поглощения – одна из важных составляющих корпоративной экономики. Выгода от данной сделки есть для каждой из сторон: компания покупатель получает готовый бизнес, а приобретаемая компания – дополнительные финансовые средства.

Выгоду от сделки M&А может получить и обычный инвестор — поучаствовать в рыночном ралли. Причем это ралли может возникнуть как в ценах акций поглощаемой компании (если за нее предложена цена выкупа выше текущей рыночной стоимости), так и в ценах акций компании-покупателя (если эта выгодная сделка значительно упрочнит позиции компании на рынке). Котировки могут расти только лишь на одних слухах, как это было с Pinterest на ложных слухах о ее покупке со стороны PayPal. Но рассчитывать только на это не стоит. Задача инвесторов – выбрать инвестиционно-привлекательную компанию с перспективами развития. А купят ее или нет – сторонний вопрос, который не должен напрямую влиять на принятие инвестиционного решения.

О том, как выбирать лучшие акции для инвестирования, на какие критерии стоит обращать внимание мы рассказываем на открытых уроках для инвесторов. Записаться на очередной урок по инвестированию можно по ссылке.

Просмотров 1.8к. Опубликовано 12.04.2021 Обновлено 19.12.2021

О понятиях «слияние» и «поглощение» рекомендуется знать каждому держателю акций, поскольку эти процедуры влияют на котировки ценных бумаг. Форма, процесс и цели реорганизации компаний заметно оказывают влияние на курс акций, поэтому необходимо отслеживать доступную или инсайдерскую информацию о преобразованиях предприятий в единое целое.

В данной статье будут раскрыты максимально широко понятия, касающиеся объединения публичных акционерных обществ.

Содержание

- Что такое слияние и поглощение?

- Причины инициации процессов

- Цели и возможности

- Как происходит финансирование инвестиций

- Плюсы и минусы

- Классификация

- Конгломератные

- Горизонтальные

- Параллельные

- Вертикальные

- Трансграничные

- Недружественные

- Особенность планирования и разработки алгоритма

- Оценка компаний

- Управление сделками

- Риски

- Оценка эффективности сделок

- Передел собственности

- Что происходит с акциями при объединении компаний?

- Стратегия поглощения: пошаговые действия

- Полезное видео

- Источники и справочные материалы

- Заключение

Что такое слияние и поглощение?

В бизнесе, как и в игре в шахматы самыми эффективными являются фигуры с мощным потенциалом. По этой логике, «пешкам» сложнее вести деятельность, чем ферзям. Этот факт движет публичными акционерными обществами при поглощении и слиянии, чтобы комфортно чувствовать себя при торговле товарами и услугами.

Слияние, поглощение или присоединение – это формы реорганизации публичных акционерных обществ с целью увеличения уставного капитала, активов и других выгод.

Иногда используется термин «Merger and absorption» (M&A) – в переводе с английского «Слияние и поглощение».

Нередко создаются такие ситуации, когда для выживания на конкурентном рынке предприятиям нужно объединиться в одно юридическое лицо, ликвидировав старые. Соединив общие активы, финансовые ресурсы, технологии, менеджмент, патенты, единая компания будет иметь гораздо больше возможностей для предпринимательской деятельности.

Подобная реорганизация бывает трех видов:

- Слияние, по результатам чего компания полностью прекращает свое существование, объединяется с другой, и на добровольной основе создается новый хозяйственный субъект с объединенными активами. Различают два типа:

1. Формальное, когда старые предприятия прекращают свое существование, а новое работает на равноправных основах для всех акционеров и инвесторов.

2. Воссоединение активов, когда более мощной компании добровольно передаются активы, акции при сокращении полномочий и права голоса для всех.

- Присоединение. Ситуация, когда успешная и прибыльная организация остается под своим названием, беря на себя долги, убытки и другие обязательства другой, чтобы не доводить до банкротства акционерное общество, попавшее в трудную ситуацию. Вторая организация перестает существовать, все ее имущество переходит к первой компании. Так часто поступают холдинги с дочерними структурами. Иногда при присоединении интересуют технологии. Так, КНР приобрел шведскую «Вольво».

- Поглощение иногда называют рейдерским захватом, потому что это происходит без желания присоединяемой компании. Обычно, процесс проходит незаметно, чтобы не вызвать подозрений: скупаются акции на бирже у миноритариев, ведутся кулуарные переговоры с мажоритариями.

Причины инициации процессов

Существует несколько весомых причин для слияния и поглощения:

- Стремлению к увеличению капитализации ПАО.

- Более крупная компания экономит издержки из-за масштабов деятельности.

- Диверсификация производства, то есть выход на другие рынки сбыта.

- Синергизм, заключающийся в большей прибыли крупных компаний. Это происходит за счет соединение активов, технологий, рабочей силы.

- Выход на недорогой рынок ресурсов после объединения.

- Увеличения качества менеджмента, в том числе за счет большей конкуренции.

- Дружественные связи владельцев разных компаний.

- Устранение конкурентов, олигополизация или монополизация рынка. В России этому препятствует ФАС.

- Ответная реакция на попытку захвата.

В России или КНР слияние или поглощение вызвано также другой причиной – национализацией активов на территории стран.

Контрольный пакет акций «Роснефть» и «Газпромнефть» принадлежит государству, процесс продолжается, национализация ключевых предприятий идет. Большинство банков в России – государственные. Владельцам контрольных пакетов акций (КПА) и мажоритариям предлагаются большие деньги, как Абрамовичу, или ставятся некие условия.

Цели и возможности

Простой акционер или владелец КПА перед слиянием или поглощением, чтобы заработать на этом, должен сделать тщательный анализ. Топ-менеджеры привлекают круг специалистов из разных сфер деятельности. В первую очередь, ставятся цели объединения, обосновывается их необходимость.

Основные цели воссоединения предприятий, следующие:

- Увеличение объема продаж товаров и услуг, следовательно – капитализации.

- Захват рынка, по возможности с целью монополизации и способностью диктовать цены.

- Обновление бизнеса.

- Ликвидация конкурентных компаний, когда их производство после покупки полностью пускается под «нож» или технологически встраивается в компанию-поглотителя.

- Выстраивание единой цепочки производства, то есть покупка предприятия, поставляющего ресурсы.

Также, компания с плохими финансовыми показателями или плохой репутацией может слиться с успешной компанией, теряя полностью свою идентичность.

Мнение эксперта

Блогер, частный инвестор, руководитель проекта real-investment.net

Пример из Российской практики – приобретение группой «Севергруп» Мордашова контрольного пакета акций ритейлера «Лента». Это пример диверсификации бизнеса, при этом котировки «Ленты» выросли за год на 10%.

Самым внушительным и самым неудачным остается до сих пор слияние в 2001 году цифровых компаний: Интернет-провайдера AOL и компании Тайм Ворнер. Стоимость сделки составила 186 млрд. долларов, но на тот период бушевал кризис доткомов, поэтому акции объединённой корпорации пошли вниз (как и большинство акций связанных с интернетом).

К 2006 году их уровень цен упал в 15 раз, в дальнейшем компания снова разделилась, но так и осталась компанией третьего эшелона на настоящее время.

Как происходит финансирование инвестиций

Финансирование объединенной компании подчиняется экономическим законам. В то же время, инвестиции при слияниях и поглощениях отличаются. Основные факторы, принимаемые к сведению, при финансировании основного и оборотного капитала следующие:

- Состояние собственных средств ПАО по данным отчетности.

- Наличие ликвидных и неликвидных средств для погашения займов.

- Отношение заемного капитала к собственному по бухгалтерскому балансу.

- Возможность использовать «финансовый рычаг» при наличии прибыли.

- План движения денег и план движения доходов, желательно на 3 года.

- Объем займов.

- Кредитный рейтинг в банке.

- Наличие и защита инвестиционного плана в государственном органе власти.

- Наличие развернутого бизнес-плана.

При слиянии предприятия действуют слаженно, помогают друг другу, здесь ситуация легче. При поглощении одна компания доминирует над исчезнувшей по всем вопросам, в том числе по финансовым. Но это не означает, что задачей не является финансовое оздоровление, потому что плохая финансовая ситуация влияет на новую объединенную организацию.

Плюсы и минусы

Можно выделить ключевые достоинства слияний и поглощений предприятий:

Возможность получить лучшие результаты на рынке.

Увеличение роли государства в ПАО, а значит социальных гарантий.

Рост организации в региональном и международном масштабе.

Обладание большими ресурсами для капитального ремонта, строительство новых объектов, приобретение важных активов и технологий.

С покупкой новой компании приобретаются новые рынки сбыта, инфраструктура.

К недостаткам таких процессов относят:

Большие денежные затраты новым акционерам и трудовому коллективу.

Есть риск при неправильных исходных расчетах.

Если компания вышла на другую сферу бизнеса, есть риск недопонимания.

Классификация

В зависимости от цели объединения компаний и их формы существуют основные типы слияний и поглощений. На изобраении ниже вы можете увидеть всевозможные варианты. А ниже мы рассмотрим самые частые и актуальные из них.

Конгломератные

Такой тип слияний иначе называется «круговым» или сделанный путем диверсификации технологий. Компания развивает производства, скупает их и идет на новые рынки.

Мнение эксперта

Блогер, частный инвестор, руководитель проекта real-investment.net

Яркие примеры конгломеративных слияний есть в истории государственной компании «Росатом», которая помимо строительства АЭС начала заниматься добычей урана, путем скупки месторождений в других странах (США, Канаде, Казахстане, Австралии и других). Его обогащением на центрифугах, строительством верфей, кораблей и обеспечением прохода по Северному морскому пути РФ занимаются дочерние структуры, приобретенные за последние 25 лет.

Горизонтальные

Такие слияния очень выгодны и проходит легко, потому что объединяющиеся предприятия выпускают практически одинаковую продукцию, оказывают схожие услуги, технологические процессы почти идентичны.

Так, компания «Роснефть» годами выкупила множество нефтедобывающих предприятий в России и за рубежом, став крупнейшей нефтяной компанией России. Недавняя сделка – это приобретение крупного холдинга «Башнефть».

Параллельные

Сегодня большие корпорации выпускают взаимосвязанные продукты, которые дополняют друг друга. Чтобы этого достичь приходилось проводить параллельные слияния. В США наиболее показательны в этом смысле Apple или Google, которые одновременно изготавливают гаджеты и программное обеспечение для них, а также различные цифровые игры.

Google приобрел производственные компании, Apple – несколько компаний с игровыми и программными платформами.

Вертикальные

Если предприятие совершает полный цикл производства – от добычи сырья до выпуска продукции с высокой добавленной стоимостью, то такая организация значительно снижает издержки.

Примеры. «Газпромнефть» занимается, как добычей нефти и газа в Ноябрьске, так и переработкой их в ГСМ различного вида в Омске. Новолипецкий комбинат добывает руду, перерабатывает ее на ГОК, изготавливает чугун, сталь и металлические изделия.

Кроме того, есть строительные подразделения, чтобы не обращаться к подрядчикам. Такие структуры были созданы не сразу, а путем приобретения сырьевых подразделений путем вертикального слияния.

Трансграничные

Международное слияние идет на пользу странам, в которых находятся акционерные общества, поскольку идут взаимные инвестиции. Для таких корпораций обычно предоставляются налоговые и иные преференции, акционерам выплачивают неплохие дивиденды.

Самый яркий пример в России – это сотрудничество ПАО «Новатэк», французской «Тотал», которой принадлежат 25% компании, а также китайских газодобытчиков. Французы предоставляют технологии и сбыт в Европе, Китай – в Азии.

Правительство России на несколько лет предоставило налоговые льготы СПГ-1, СПГ-2, Арктик-1. Данный проект является стратегическим для России: построен современный порт Сабетта, строятся газовозы, обустраивается Северный морской путь.

Недружественные

Как уже говорилось вначале, некоторые компании захватывают тем или иным образом контрольный пакет акций в другом акционерном обществе, чтобы убрать конкурента, монополизировать рынок и захватить успешную компанию.

Чтобы такой ситуации не произошло, необходимо регулярно отслеживать контрольный пакет акций у регистратора, подключать службу экономической безопасности. Можно сделать предприятие непривлекательным для «агрессора», реорганизовать ПАО в ООО, но этот вариант годится при акционерах меньше 50.

Особенность планирования и разработки алгоритма

Процесс является затратной и длительной процедурой, которая может длиться до 1 года. За этот период необходимо подготовить всю необходимую документацию, а также: принять к сведению интересы акционеров, кредиторов, контрагентов, государственных органов, топ-менеджмента.

Непростой процедурой будет совмещение налогового, оперативного, бухгалтерского учета уплатить все задолженности в пенсионный фонд и ФНС.

Основные шаги процесса слияния:

Все необходимые документы для объединения предприятий можно получить в государственных органах или скачать через системы «Гарант» или «Консультант»

Оценка компаний

Оценочная работа обычно проводится исходя из котировок ценных бумаг на бирже и капитализации компании. Если пакет акций большой, то проводятся двухсторонние сделки с привлечением экспертов.

Независимые эксперты запрашивают за свою работу немалую сумму, но при этом гарантируют независимость и непредвзятость. Основные методы работы оценщиков:

- Затратный. Эксперт анализирует все издержки, которые были затрачены на возведение активов компании.

- Сравнительный. Оценщик ищет аналогичную компанию по размерам, объемам выпуска продукции или услуг и рассчитывает ее стоимость, возможно, она есть в открытых источниках.

- Производственный. Эксперт рассчитывает генерацию денежного дохода и прибыли компании, а на основе этого делает вывод о стоимости компании.

Для всех трех методов существуют математические формулы.

Управление сделками

Менеджмент по объединению предприятий требует серьезных управленческих усилий и специалистов из разных сфер: юриста, бухгалтера, экономиста, топ-менеджера, специалиста по ценным бумагам, оценщика. В ряде случаев количество людей может увеличиться, в зависимости от сложности ситуации.

Законодательство России еще не вполне доработано в этой деликатной сфере: как в случаях с добровольными слияниями акционерных обществ, так и при защите акционеров и владельцев предприятий от поглощения. Каждый случай объединения организаций уникальный, поэтому универсальных советов дать невозможно.

Единственно – при добровольном слиянии проблем значительно меньше, поскольку стороны не противоборствуют.

Подобно и доходчиво об управлении сделками написано здесь.

Риски

Риски слияний практически отсутствуют, кроме возможного падения акций объединенной фирмы. Поглощения обычно происходят из-за неряшливой работы топ-менеджмента и службы экономической безопасности. Для предотвращения этих рисков необходимо предпринять простые действия:

- Постоянный мониторинг на предмет интереса к вашему бизнесу, неоправданный.

- Ликвидировать возможные юридические лазейки, за которые можно уцепиться.

- Диверсифицировать бизнес, создать несколько АО.

- Защита конфиденциальной информации предприятия.

- Избегать «распыления» акций, сосредоточить их в нескольких руках.

- Не брать много займов.

- Дополнительная эмиссия акций.

- Перерегистрация в другом регионе или стране.

Можно также начать судебные иски с организацией-захватчиком, которые могут затянуться на года.

Оценка эффективности сделок

Самая главная оценка эффективности объединения акционерных обществ – это рост капитализации. В России данный показатель далеко не всегда является основным, используют другие маркеры:

- Размер выплаты дивидендов на акцию.

- Снижение издержек.

- Увеличение дохода и чистой прибыли.

- Возможность инвестировать в долгосрочные проекты.

- Стабильность в кризисы.

Социальная политика предприятия также имеет важную роль – путевки, премии, ДМС, доплаты на детей и так далее.

Передел собственности

Передел собственности – это смена владельца компании с одного на другого. В рамках ПАО этот процесс происходит путем приобретения поглощающей компанией или физическим лицом контрольного пакета акций в размере 50% + 1 голос от голосующих.

В этом случае практически все управление над захватываемым акционерным обществом сосредотачивается у компании-поглотителя или нового физлица. Новый владелец имеет право принимать ключевые решения, иметь большинство в Совете Директоров, избирать Генерального Директора.

Передел собственности в отличие от 90-х годов 20 века приобрел законную и цивилизованную форму. Однако, владельцам контрольного пакета акций необходимо постоянно следить за действиями конкурентов и недружественных компаний. Иначе в один день владельцы останутся без предприятия.