Сколько страховщиков работает в РФ?

В России зарегистрировано большое количество страховых компаний. Каждая из них предлагает свои услуги на уникальных условиях. Сегодня мы ответим сколько всего страховых компаний зарегистрировано в России.

Кто занимается выдачей лицензии на осуществление страховой деятельности

Главное ведомство, которое занимается надзором за страховой деятельностью в стране – это ЦБ РФ. В соответствии со ст. 32 Закона Российской Федерации “О страховании” выдачу лицензий на осуществление страховой деятельности производит Банк России.

Для получения лицензии страховщика компания должна предоставить определенный перечень документов, который также содержится в ст. 32 Закона Российской Федерации “О страховании”. Он включает в себя заявление о предоставлении лицензии, устав, бизнес-план и прочее. С полным перечнем можно ознакомиться по ссылке. Сколько всего лицензий было выдано, можно найти на сайте ЦБ РФ.

Отметим, что субъектами страховой деятельности могут являться:

- организации, предоставляющие услуги страхования;

- компании, занимающиеся перестрахованием;

- объединения взаимного страхования;

- страховые брокеры.

Количество страховых компаний в РФ

Чтобы узнать точное количество действующих страховых компаний на территории РФ, обратимся к единому государственному реестру субъектов страхового дела. Его можно найти на официальном сайте регулятора – Центрального банка России. Актуальную информацию о действующих в РФ страховых компаниях можно посмотреть в документах, опубликованных на этой странице.

7 сентября 2022 регулятор отчитался о том, что в РФ зарегистрировано 144 страховые компании, осуществляющие страховую деятельность.

Обращаем ваше внимание, что со временем данные могут меняться. Периодически лицензию получают новые организации. Также ЦБ может отобрать у той или иной компании разрешение на осуществление страховой деятельности, если обнаружит, что та не соответствуют всем необходимым требованиям.

Также на сайте присутствует реестр объединений субъектов страхового дела, в котором представлены разные ассоциации страховщиков. На данный момент их насчитывается 20 штук.

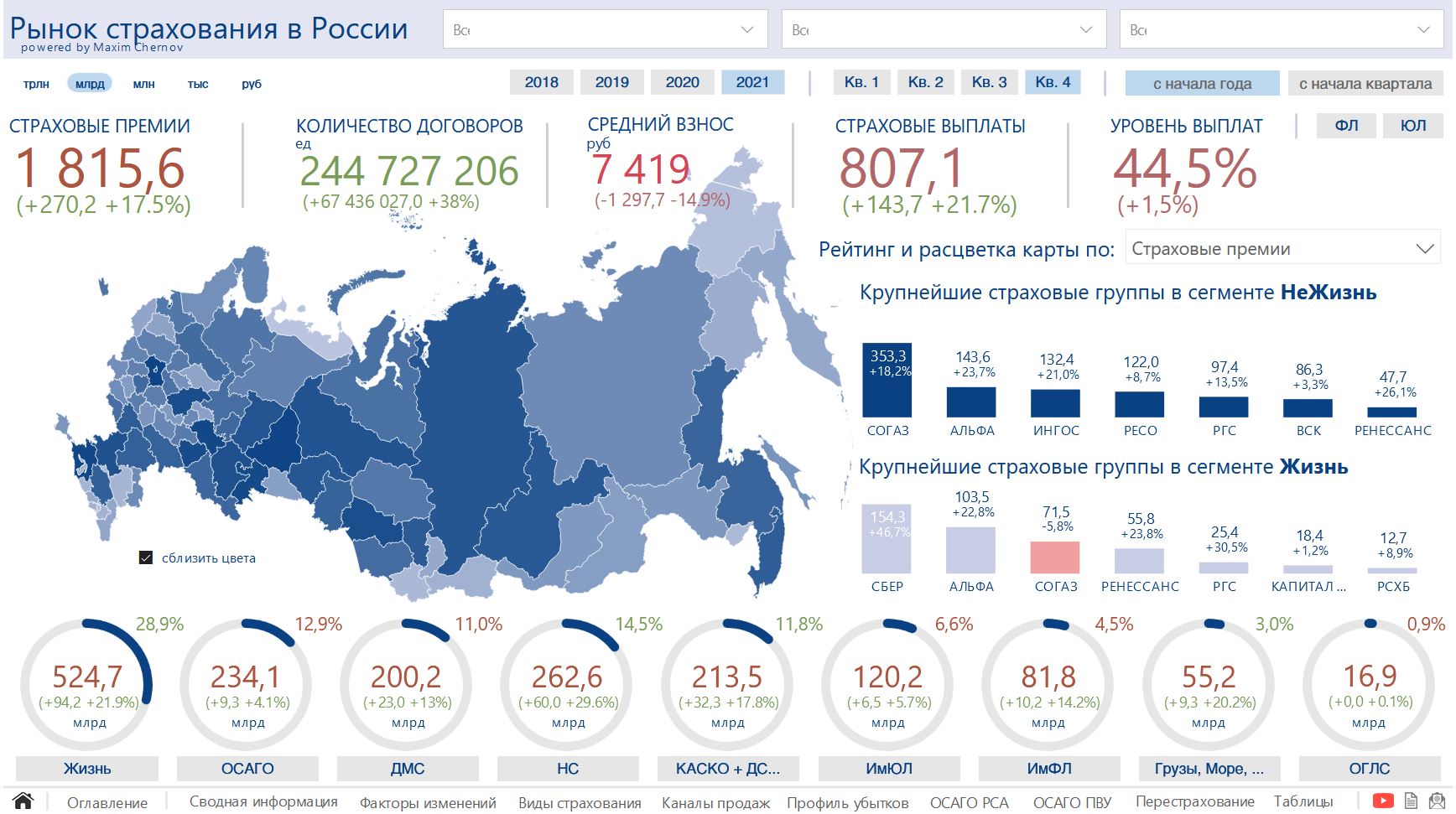

Крупнейшие российские страховщики по итогам 2021 года

Чтобы ознакомиться с актуальными данными страхового рынка, обратимся к информационным таблицам, разработанным экспертом страхового рынка Максимом Черновым. Они основываются на статистике, которую публикуют на официальном сайте Центробанка России. В них можно найти результаты отдельно взятых компаний, а также посмотреть данные по сборам по разным вида страхования. Сервис доступен на нашем ресурсе для всех желающих абсолютно бесплатно.

В 2021 году общие сборы страховой премии составили 1,8 трлн рублей. Большая часть из них поступает за счет лидеров рынка.

ТОП-5 самых крупных страховых компаний в сегменте “не жизнь”:

- АО “СОГАЗ” – 353,3 млрд рублей (+18,2%);

- АО “АльфаСтрахование” – 143,6 млрд рублей (+23,7%);

- СПАО “Ингосстрах” – 132,4 млрд рублей (+21%);

- САО “РЕСО-Гарантия” – 122 млрд рублей (+8,7%);

- ПАО СК “Росгосстрах” – 97,4 млрд рублей (13,5%).

Пятерка крупнейших страховщиков в сегменте “жизнь”:

- ООО СК “Сбербанк страхование жизни” – 154,3 млрд рублей (+46,7%);

- ООО “АльфаСтрахование-Жизнь” – 103,5 млрд рублей (+22,8%);

- ООО “СК СОГАЗ-ЖИЗНЬ” – 71,5 млрд рублей (-5,8%);

- ООО “СК “Ренессанс Жизнь” – 55,8 млрд рублей (+23,8%);

- ООО СК “Росгосстрах Жизнь” – 25,4 млрд рублей (+30,5%).

С подробным анализом страхового рынка по итогам 2021 года вы можете ознакомиться в отдельной статье.

Комментарии и мнение редакции

Всю актуальную информацию о страховом рынке России можно посмотреть на официальном сайте регулятора. Напоминаем, что в реестре страховщиков на сайте Центробанка также можно проверить наличие у компании действующей лицензии. Это позволит вам убедиться, действительно ли та или иная организация предоставляет страховые услуги, либо же это мошенники. Подробнее о том, как выбрать страховую компанию и на что следует обращать внимание, мы писали в отдельной статье. Рекомендуем к ознакомлению.

Оставайтесь с нами и будьте в гуще событий рынка страхования, финансов и авто на информационно-аналитическом ресурсе Calmins.com!

NEO-волонтер Сергей Н.

Calmins.com ©

Источники: cbr.ru, consultant.ru, cbr.ru

Рейтинг страховых компаний помогает гражданам выбрать, в какой страховой компании лучше всего оформить договор страхования. Некоторые российские компании обладают высоким уровнем доверия и занимают лидерские позиции сразу в нескольких направлениях страхования одновременно. Около 83% физических лиц являются клиентами таких надежных, крупных и проверенных страховщиков.

Рейтинг страховых компаний по размеру выплат

Одним из ключевых показателей при составлении рейтинга ведущих страховых компаний России является размер выплат. Он показывает не только финансовые возможности фирмы, но и уровень ее ответственности перед выгодоприобретателями. Наличие большого объема выплат свидетельствует о том, что при наступлении страхового случая фирма заплатит, а не будет скрываться от обязательств. Рейтинг страховых компаний России по размеру страховых выплат представлен в таблице.

Рейтинг по объему страхового возмещения

-

СК ПАО «Росгосстрах» — 79,1 млрд р.

-

«Ингосстрах» — 42,9 млрд р.

-

«РЕСО-Гарантия» — 46,9 млрд р.

-

«СОГАЗ» — 75,1 млрд р.

- «АльфаСтрахование» — 28,5 млрд р.

Первое место в рейтинге страховых компаний по объему выплат занимает «Росгосстрах», который до 2016 года был единоличным лидером. Но с 2016 до 2022 года, по данным ЦБ РФ, ситуация на рынке изменилась в связи с развитием отрасли автострахования.

Лидерство по ОСАГО принесло моментальную прибыль «Росгосстраху», но расходы на выплаты в результате ДТП привели к серьезным финансовым трудностям. В итоге в 2017 году Центробанк оказал финансовую поддержку страховой компании. Агентом выступил ее акционер — банк «Открытие».

Перечень самых надежных Страховых Компаний России

Рейтинг страховых компаний, основанный на принципе надежности, зависит от уровня финансового благополучия страховщика. Если у фирмы есть проблемы с прибылью, клиентов могут ждать задержки страхового возмещения или необоснованные отказы в получении компенсации. Чтобы не стать клиентом фирмы, которая находится на грани банкротства, изучите список лучших юрлиц, основанный на принципе надежности страховых компаний.

При анализе надежности компании учитывается оценка, выставленная рейтинговым агентством «Эксперт РФ». Наиболее надежные страховые имеют максимальный рейтинговый балл — ruAAA.

Рейтинг самых надежных страховщиков (с показателем ruAAA):1

-

«Сбербанк Страхование»

- «ВТБ Страхование»

-

«Ингосстрах»

-

«СОГАЗ»

С 2018 года в РФ многие страховые компании стали исчезать с рынка. Причина тому — изменение финансовой политики в стране. Центробанк как регулятор стал более пристально следить за соблюдением страхового законодательства и выполнением обязательств перед клиентами. Фирмы, которые не соблюдали требований, были лишены лицензии ЦБ РФ.

Крупнейшие страховщики страны

Самые крупные, надежные и влиятельные страховые организации России обладают большим объемом полученных за предыдущий период страховых премий. Список крупнейших страховщиков России был сформирован на основе данных одного из самых авторитетных рейтинговых агентств РФ «Эксперт РА». Рейтинг страховщиков России по количеству полученных за 2019 год взносов представлен в таблице 3.

Рейтинг компаний России по объему страховых премий

-

«СОГАЗ» — 194 334,5 млн р.

- «Сбербанк Страхование Жизни» — 153 419,1 млн р.

- «АльфаСтрахование» — 108 352,6 млн р.

- «Ингосстрах» — 103 273,5 млн р.

- «РЕСО-Гарантия» — 97 967,4 млн р.

Объем полученной премии свидетельствует о том, насколько успешной была страховая деятельность компании в текущем периоде. Если размер выплат превышает количество полученной прибыли, финансовое состояние фирмы нельзя назвать стабильным.

В представленном рейтинге по количеству полученного объема премий лидером является «СОГАЗ». Доля выплат в текущем периоде составила 48 %, что позволило страховщику выполнить обязательства перед страхователями в полном объеме и обеспечить себе финансовые резервы на будущее.

У 4 из 5 представленных в рейтинге уровень выплат примерно одинаковый — от 48 % до 54 %. Исключение: у компании «Сбербанк Страхование Жизни», которая занимает вторую строчку рейтинга, объем выплат составил всего 24 %.

Информация о финансовом состоянии фирм является открытой. Ознакомиться с прибылью, совокупной долей выплат и активов фирмы можно на сайте ЦБ РФ или портале страховой компании.

Самые дешевые страховые услуги на рынке

Рейтинг страховых компаний, полисы которых являются самыми доступными для покупки, позволяет клиентам сэкономить средства при оформлении договоров.

Дешевые полисы в имущественном страховании: список страховщиков

При составлении списка компаний, у которых самая дешевая страховка, использовались данные в нескольких отраслях: ОСАГО, имущественном страховании, каско. Для составления рейтинга самых дешевых страховщиков на рынке использовалась справочная информация.

Список самых дешевых компаний России для страхования имущества физических лиц:

-

«Абсолют Страхование»

-

«ВТБ Страхование»

-

«Ингосстрах»

- «ВСК»

При составлении рейтинга использовались данные, полученные после расчета на онлайн-калькуляторе портала «Сравни.ру». Расчет производился на примере полиса залогового страхования квартиры по ипотечному договору. Результаты анализа показали, что наиболее привлекательные условия для покупки полиса в имущественной отрасли предлагает компания «Абсолют Страхование».

Справочная информация

Самый дешевый страховщик ОСАГО

При покупке страховки следует учитывать, что постоянным клиентам страховая компания предлагает скидки. Стоимость страховки также зависит от других факторов: количества включенных рисков, особенностей полиса и личности страхователя. В ОСАГО большую роль играет КБМ — специальный коэффициент бонус-малус, который связан со статистикой аварийности страхователя. Чем ниже КБМ, тем дешевле страховка.

ОСАГО относится к обязательному страхованию, поэтому максимальный размер полиса не может превышать установленных для региона границ.

Страховые компании — рейтинг самых дешевых фирм для покупки ОСАГО:

1. «Ингосстрах»

2. «ВСК»

3. «Росгосстрах»

5. «АльфаСтрахование»

Стоимость полисов ОСАГО зависит от многих факторов. При расчете в первую очередь учитывается марка и модель автомобиля, стаж водителя и его КБМ (безаварийность).

Если вы узнали, что страховая преднамеренно завышает тариф на продажу полиса ОСАГО, вы можете подать жалобу на незаконные действия в Центробанк или Российский союз автостраховщиков. РСА — орган, в обязанности которого входит контроль за деятельностью всех фирм в сфере ОСАГО. ЦБ РФ — мегарегулятор страхового рынка РФ.

Справочная информация

Рейтинг страховщиков — народный

На портале «Банки.ру» ежегодно публикуется особый рейтинг страховых компаний — народный. Он формируется на основе оценок, которые оставили клиенты на портале после получения услуги. Суть народного рейтинга — в оценке качества страховых услуг и сервиса.

Народный рейтинг — ТОП-10 страховых компаний России:

✔ «Зетта Страхование»

✔ «Тинькофф Страхование»

✔ «СК КАРДИФ»

✔ «Югория»

✔ «Группа Ренессанс Страхование»

✔ «Ренессанс Жизнь»

✔ «Д2 Страхование»

✔ «Капитал Life»

✔ «АльфаСтрахование»

✔ «АльфаСтрахование — Жизнь»

При составлении рейтинга по результатам народного голосования учитывались положительные и отрицательные оценки, вставленные клиентами после получения услуги. В расчет брались оценки, которые были учтены редакторами и содержали исчерпывающий комментарий от реального клиента СК.

Итоги народного рейтинга показали, что первые места принадлежат не самым влиятельным компаниям России. Это объясняется тем, что у менее известных фирм процент отрицательных отзывов значительно уступает количеству положительных оценок. Разница частично связана с большей заинтересованностью средних и мелких фирм в завоевании лояльности страхователей как способе увеличения потока клиентов и роста числа оформленных договоров (полученных премий).

Справочная информация

Страховой юрист

При возникновении споров со страховой фирмой рекомендуем решать проблемы с помощью адвоката. Профессиональный юрист поможет правильно составить заявление, претензию или подать иск в суд, если компания отказывается удовлетворять требования в досудебном порядке.

Чтобы не тратить время на поиски надежного юриста, обратитесь к нашему адвокату. Опытный специалист работает онлайн. Напишите, какой вопрос вас интересует: страховой юрист ответит на него в течение нескольких минут.

Справочная информация

Что в итоге

Страховой рынок в России развивается: ежегодно появляются новые компании, крупные страховые фирмы расширяют влияние на рынке, тарифы и премии постоянно меняются. Если вы собираетесь сменить страховую компанию, ознакомьтесь с рейтингами лучших. Важное по теме:

- По объему выплат первое место в рейтинге занимает «Росгосстрах», что свидетельствует о надежности страховой компании. Раньше она фактически монополизировала российский рынок, но после 2016 года потеряла лидерство на рынке по количеству оформленных договоров и полученных премий.

- По объему полученных премий первое место в рейтинге занимает «СОГАЗ». Но более 48 % от полученных взносов в текущем периоде страховщик потратил на выполнение обязательств перед клиентами.

- Оформлять ОСАГО лучше в «Ингосстрахе», «ВСК» или «Росгосстрахе» — эти компании продают самые дешевые полисы обязательного автострахования. Если вы хотите купить страховку для дома, обратите внимание на «Абсолют Страхование» или «ВТБ Страхование».

-

Первое место в народном рейтинге принадлежит «Зетта Страхование». Второе и третье место у «Тинькофф Страхования» и «СК КАРДИФ».

- Среди самых надежных страховщиков России — «Сбербанк Страхование», «СОГАЗ», «Ингосстрах», «ВТБ Страхование». Это компании, которые получили максимальную оценку уровня финансовой устойчивости по данным влиятельного рейтингового агентства страны «Эксперт РА». Другие страховщики, в том числе из списка ТОП-5 по объему страховых выплат и премий, имеют более низкий рейтинг надежности.

У нас регулярно публикуются свежие новости о страховом рынке России, анализируется деятельность страховых фирм, размещаются полезные статьи для клиентов. Всегда оставайтесь в курсе самой полезной информации по теме страхования.

Почему в РФ стремительно снижается количество страховых компаний?

Москва,

7 июля 2022, 17:01 — REGNUM В 2022 году в России продолжит сокращаться количество страховщиков. Об этом корреспонденту ИА REGNUM 7 июля заявил руководитель департамента страхования и экономики социальной сферы финансового университета при правительстве РФ Александр Цыганов.

«Сокращение числа страховщиков наблюдается в России на протяжении последних 20 лет, — сказал Цыганов. — После взрывного роста числа участников страхового рынка в 1990-е годы процесс падения количества компаний только набирал скорость за счет усложнения регуляторных требований и усиления конкуренции. Структурировались и усложнялись требования по формированию уставного капитала, собственных средств и страховых резервов, повышался уровень обеспеченности прав потребителей страховых услуг».

Одновременно с этим, как отметил Цыганов, снижалась рентабельность бизнеса, что в целом побуждало и побуждает собственников к продаже бизнеса.

«В 2022 году были приняты и вступили в силу новые условия регулирования перестрахования и финансовой устойчивости страховщиков, — подчеркнул экономист. — Поэтому тенденции на снижение числа игроков страхового рынка пока действуют, и 2022 год не будет исключением».

Напомним, что ранее появились прогнозы о том, что в ближайшие два года российский страховой рынок может лишиться почти трети участников.

Читайте развитие сюжета:

Чем для РФ обернется сокращение количества страховых компаний?

Страховых компаний все меньше. В 2009 году их было 680, в 2019 году — 175, а в конце 2020 года осталось 160. Почему это происходит и как отразится на тарифах?

Страховой рынок России сконцентрирован в руках крупных компаний и экосистем. На топ-10 СК приходится 73% объемов страховой премии в секторе страхования иного, чем страхование жизни (в 2015 году было около 50%), а на долю 20 крупнейших СК — 90%. И концентрация будет расти благодаря сокращению количества СК, начавшемуся с 2008 года. По прогнозам директора группы «Финансовые институты» S&P Global Ratings Виктора Никольского, в нынешнем году процесс даже ускорится из-за ужесточения требований к страховщикам.

Почему уходят страховщики

Еще в 2018 году в закон об организации страхового дела в РФ внесли изменения о повышении минимального размера уставного капитала СК. Это должно способствовать повышению финансовой устойчивости отрасли. Планировалось, что начиная с 2020 года и до 1 января 2022 года страховщики жизни поэтапно нарастят свои капиталы соответственно до 310 млн, 380 млн и 450 млн рублей; перестраховщики — до 520 млн, 560 млн и 600 млн рублей; остальные СК — до 180 млн, 240 млн и 300 млн рублей. Однако в разгар пандемии весной прошлого года Всероссийский союз страховщиков (ВСС) обратился с просьбой дать страховщикам отсрочку, потому что на начало прошлого года недостаточные объемы капитала были примерно у 50 компаний, а год ожидался нестандартный и пугающий. Отсрочку страховщики получили в конце 2020-го, сроком на один год.

Кроме того, Банк России перенес на полгода — на 1 января 2022 года — дату вступления в силу требований к финансовой устойчивости и платежеспособности для СК с премиями за 2020 год в размере менее 2 млрд рублей (за исключением страховщиков ОСАГО) или занимающихся обязательным медстрахованием. Отсрочку, по оценке ВСС, получили 88 страховщиков. Для всех остальных положение Банка России от 10.01.2020 № 710-П «Об отдельных требованиях к финансовой устойчивости и платежеспособности страховщиков» вступит в силу, как и планировалось, с июля 2021 года.

Отсрочки должны дать возможность страховщикам собрать деньги на увеличение капитала, чтобы удержаться на рынке.

За последние пять лет на российском страховом рынке произошли существенные перемены к лучшему, считает заместитель директора группы «Финансовые институты» S&P Global Ratings Екатерина Толстова. Большинство сомнительных активов на своих балансах страховщики расчистили и качество инвестиционных портфелей улучшили.

Финансовые результаты деятельности страховщиков неплохие. Но это, как говорится, средняя температура по палате. Соблюсти новые требования к капиталу смогут далеко не все, и в первую очередь в зоне риска окажутся мелкие страховщики.

Естественный отбор

«В последние годы рынок покидали (или их с него удалял Банк России) те компании, которые несли повышенный риск и не представляли никакой ценности с точки зрения сервисов и продуктов, — говорит гендиректор аналитического агентства «БизнесДром» Павел Самиев. — Многие кэптивные компании сворачивали страховой бизнес, кто-то из СК добровольно уходил, были и отзывы лицензий, были и слияния. Ухода компаний, которые не работали в рознице широко, никто особенно не почувствовал. Принудительный уход с рынка ненадежных компаний, у которых было много клиентов, в том числе розничных, можно считать благом, потому что они несли повышенный риск, и если бы они и дальше росли по количеству застрахованных и объему обязательств, то не смогли бы их исполнять. Это никак не ущемляет конкуренцию, я не вижу на страховом рынке ни одного примера ухода важного игрока с точки зрения продуктов и технологий».

Современные технологии в страховании — удовольствие недешевое, и мелким и финансово не слишком стабильным страховщикам они просто не по карману. Рассчитывать же на сколько-нибудь успешный бизнес без дистанционных цифровых сервисов больше не приходится.

Директор по рейтингам страховых компаний агентства «НКР» Евгений Шарапов полагает, что само по себе существование большого количества страховых компаний еще не гарантирует наличия качественного и доступного по цене продукта для страхователя. «Сейчас основной канал продаж для страховщиков — банковский. Для доступа к нему банки требуют от страховщиков обладать сильным кредитным профилем, что обычно сопровождается высоким уровнем кредитного рейтинга, — говорит он. — Из 160 страховых организаций на конец 2020 года не более 65 имели кредитный рейтинг хотя бы от одного аккредитованного регулятором кредитного рейтингового агентства. Видимо, оставшиеся не видят необходимости в информировании своих клиентов о своем кредитном качестве по причине или фактически слабого кредитного профиля, или того, что занимают нишу, в которую не допускают рыночные компании, что и есть отсутствие конкуренции. Не имея доступа к значительной части российского страхового рынка, компании со слабым кредитным профилем в борьбе за клиента вынуждены снижать маржинальность продуктов до предела, а иногда и работать себе в убыток. Но такая стратегия требует от акционеров регулярных вливаний в собственный капитал страховщиков, а этого небольшие компании не могут себе позволить». В такой ситуации они просто не в состоянии предлагать потребителям высококачественную услугу по доступной конкурентной цене. Конкуренцию с крупным страховым бизнесом им не выдержать.

Слишком много страховщиков для одной России

По мнению экспертов, дальнейшая очистка страхового рынка пойдет ему только на пользу и не отразится негативно на доступности страховых услуг и их стоимости. «По размеру совокупной премии российский страховой рынок не велик, он занимает 28-е место в мире, а количество компаний на нем существенно превышает таковое на сопоставимых по размеру развитых рынках», — отмечает директор по отраслевым решениям в страховании IТ-компании «КРОК» Андрей Крупнов. В Финляндии, по его данным, рынок на 20% больше, чем в России, а на нем работают всего 47 компаний, в Таиланде, также на 20% превосходящем Россию по объему премий, 82 страховых и перестраховочных компании. Рынки Норвегии и Австрии меньше на 10% и 15%, и на них работают 76 и 91 компания соответственно. Рынок Мексики больше на 40%, и он представлен 112 компаниями, из которых 57 — филиалы иностранных страховщиков. Ближе всего к России как по объему страхового рынка, так и по числу страховщиков находится Индонезия, где работают 152 страховые компании.

«Думаю, сокращение количества страховщиков в России еще на несколько десятков компаний не создаст больших проблем, — говорит Крупнов. — Можно даже сказать, его никто особенно и не заметит, так как рынок уже высоко концентрирован, объемы сборов компаний, занимающих нижние строчки рэнкинга, ничтожны, и в принципе трудно сказать, что позволяет им до сих пор удерживаться на рынке».

Ольга КОТЕНЕВА, Banki.ru

По итогам 2022-го страховому рынку с высокой вероятностью удастся сохранить результат по совокупной премии на уровне предыдущего года. При этом динамика взносов по крупнейшим сегментам будет иметь разнонаправленный характер. Прирост премий будет наблюдаться по страхованию каско, ОСАГО и ДМС по причине увеличения стоимости автомобилей, запасных частей, ремонта и медицинских услуг. Сокращение по страхованию от НС и болезней, а также страхованию жизни будет обусловлено скачком банковских ставок и провалом на фондовом рынке, которые произошли в 1-м полугодии 2022 года. Сегменты не успеют полностью восстановиться до конца года, несмотря на возвращение банковских ставок к невысоким уровням и повышение доступности кредитования. По прогнозу агентства «Эксперт РА», в 2022 году страховой рынок соберет порядка 1,8 трлн рублей премии, что будет примерно на уровне 2021-го.

По итогам 1-го полугодия 2022-го страховой рынок сократился на 3,6% относительно аналогичного периода прошлого года. Объем совокупных страховых премий составил 862 млрд рублей. Рынок non-life собрал 644 млрд рублей страховой премии, что на 2,3% меньше, чем годом ранее. Рынок страхования жизни снизился на 7,2%, до 218 млрд рублей. Санкционные ограничения, экономическая нестабильность, волатильность на фондовом рынке и высокая инфляция оказали разнонаправленное влияние на динамику страховой отрасли в 1-м полугодии 2022 года. Указанные факторы частично снизили спрос на страхование и одновременно привели к увеличению его стоимости, что в итоге удержало рынок от более значительного сокращения.

Положительная динамика премий наблюдалась по страхованию автокаско, ОСАГО и ДМС. Прирост взносов в 1-м полугодии 2022-го относительно аналогичного периода прошлого года был обусловлен увеличением стоимости страхования на фоне высоких показателей инфляции, а также повышением стоимости ремонта и запасных частей, в т. ч. в результате дефицита комплектующих. Одновременно давление на рынок оказывали падение платежеспособности населения, низкая доступность потребительского кредитования и уменьшение объемов поставок и соответственно продаж новых автомобилей. Наибольшее сокращение премий в 1-м полугодии 2022 года наблюдалось по страхованию от несчастных случаев и болезней (сегмент потерял почти 40%) вслед за резким ростом банковских ставок и падением объемов кредитования. Снижение премий по страхованию жизни (на 7,2%) обусловлено повышением привлекательности депозитов с двузначными ставками, появлением ряда ограничений в части набора в портфели финансовых инструментов в результате санкций (что коснулось в наибольшей степени полисов ИСЖ), а также сокращением в сегменте кредитного страхования жизни. В то же время поддержку рынку страхования жизни оказали переориентация в II квартале 2022 года компаний на предложение клиентам краткосрочных программ НСЖ с гарантированной повышенной доходностью, которые конкурировали с высокодоходными депозитами, а также более длинных программ на замену ИСЖ.

Таблица 1. Динамика взносов по крупнейшим видам страхования

| Вид страхования | Взносы, млн руб. | Темпы прироста взносов, 1-е пол. 2022 г./ 1-е пол. 2021 г., % |

Абс. прирост, млн руб. | |

| 1-е пол. 2022 г. | 1-е пол. 2021 г. | |||

| Страховой рынок, всего | 862 257 | 894 187 | -3,6 | -31 930 |

| Добровольное страхование жизни | 218 307 | 235 260 | -7,2 | -16 953 |

| Добровольное медицинское страхование | 140 002 | 127 172 | 10,1 | 12 830 |

| Обязательное страхование гражданской ответственности владельцев транспортных средств | 117 999 | 109 462 | 7,8 | 8 537 |

| Добровольное страхование средств наземного транспорта (кроме средств железнодорожного транспорта) | 103 326 | 93 188 | 10,9 | 10 138 |

| Добровольное страхование от несчастных случаев и болезней | 79 959 | 132 956 | -39,9 | -52 997 |

| Добровольное страхование прочего имущества юридических лиц | 69 468 | 65 632 | 5,8 | 3 836 |

| Добровольное страхование прочего имущества граждан | 37 380 | 35 786 | 4,5 | 1 594 |

| Обязательное государственное страхование жизни и здоровья военнослужащих и приравненных к ним в обязательном государственном страховании лиц | 17 313 | 16 876 | 2,6 | 437 |

| Добровольное страхование финансовых рисков | 15 079 | 17 078 | -11,7 | -1 999 |

| Добровольное страхование грузов | 13 535 | 10 812 | 25,2 | 2 723 |

| Добровольное страхование гражданской ответственности за причинение вреда третьим лицам | 10 690 | 11 056 | -3,3 | -366 |

| Добровольное страхование предпринимательских рисков | 10 413 | 10 422 | -0,1 | -9 |

| Прочие | 28 785 | 28 486 | 1,0 | 298 |

Источник: «Эксперт РА» по данным Банка России

Опрос, проведенный агентством «Эксперт РА» в августе 2022-го, показал, что участники рынка разошлись во мнениях относительно прогноза по динамике страховой отрасли по итогам текущего года. 60% опрошенных страховых компаний ожидают сокращения рынка на 5–10%, 14% – падения на 10% и более, 6% – снижения в диапазоне от 0 до 5%. И только 20% респондентов прогнозируют рост страхового рынка по итогам текущего года. 78% принявших участие в опросе считают, что рынок страхования жизни покажет отрицательную динамику. 93% компаний ожидают увидеть прирост премий в сегменте ОСАГО, 82% – по ДМС. По мнению 54% респондентов, сегмент страхования прочего имущества юридических лиц сократится, на взгляд 46%, – вырастет. Увеличения объемов премий по страхованию прочего имущества граждан ожидают 54% опрошенных. 79% респондентов считают, что по итогам 2022 года сегмент страхования автокаско покажет отрицательную динамику. 81% участников опроса полагают, что снижение премий также ожидается по страхованию от несчастных случаев и болезней.

В случае отсутствия новых экономических шоков мы ожидаем частичного восстановления страхового рынка в 2-м полугодии 2022 года. Возвращение банковских ставок к однозначным уровням и рост доступности кредитования будут способствовать увеличению объемов премий по видам, связанным с кредитованием. Тем не менее из-за провала в 1-м полугодии сегмент страхования от несчастных случаев и болезней по итогам 2022-го соберет 210 млрд рублей премии, что на 20% меньше результата 2021 года.

Поддержку рынку страхования жизни окажут снизившиеся банковские ставки и адаптация страховщиков к продажам НСЖ вместо ИСЖ, с которым возникли сложности в результате ограничения доступа к ряду финансовых инструментов. В то же время страхованию жизни по итогам 2022-го вероятнее всего не удастся достичь значений предыдущего года – объем собранных премий составит порядка 500 млрд рублей (минус 4–6%).

После активного роста страхования прочего имущества физических лиц в предыдущем году сегмент ожидает сокращение на 8–9%, до 75 млрд рублей на фоне снижения покупательской способности населения. Положительная динамика премий среди крупнейших сегментов рынка, по нашему мнению, будет наблюдаться по ДМС (9–11%), страхованию автокаско (10–12%), ОСАГО (6–7%) и прочему имуществу юридических лиц (9–11%). По итогам 2022 года страховой рынок соберет порядка 1,8 трлн рублей премии, что будет примерно на уровне 2021-го. Прогноз АО «Эксперт РА» носит более позитивный характер, чем результаты опроса, так как агентство при формировании прогноза имело возможность учесть имеющиеся у него данные отчетности участников рынка, а также показатели статистики по итогам 1-го полугодия 2022 года.

Таблица 2. Прогноз динамики страхового рынка и отдельных его сегментов

| Вид страхования | Взносы, млн руб. | Темпы прироста взносов, прогноз, 2022 г./2021 г., % |

||

| 2020 г. | 2021 г. | 2022 г., прогноз | ||

| Страхование жизни | 430 517 | 524 402 | 500 000 | минус 4–6 |

| Страхование от несчастных случаев и болезней | 202 310 | 261 893 | 210 000 | минус 19–21 |

| ДМС | 176 965 | 199 927 | 220 000 | 9–11 |

| Страхование автокаско | 175 423 | 207 076 | 230 000 | 10–12 |

| Страхование прочего имущества юридических лиц | 113 143 | 120 193 | 132 000 | 9–11 |

| Страхование прочего имущества граждан | 71 650 | 81 777 | 75 000 | минус 8–9 |

| ОСАГО | 220 021 | 225 548 | 240 000 | 6–7 |

| Прочие виды | 148 672 | 187 472 | 191 000 | 1–3 |

| Итого (life + non-life) | 1 538 701 | 1 808 289 | 1 798 000 | от -1 до 0 |

| Non-life-страхование | 1 108 183 | 1 283 887 | 1 298 000 | 0–2 |

Методология

В основе оценки детальной структуры и динамики российского страхового рынка лежит официальная статистика Банка России за период с 1-го полугодия 2013 года по 1-е полугодие 2022-го. Прогнозы даны в номинальном выражении без учета инфляции, а также исходя из предпосылки отсутствия резких изменений

Содержание

- Общие сведения о государственных страховых компаниях

- Крупнейшие страховые компании России

- АльфаСтрахование

- Ингосстрах

- ВТБ Страхование

- Сбербанк Страхование

- СОГАЗ

- Росгосстрах

- РЕСО

- Югория

- Рейтинг страховых компаний

- Как выбрать страховщика

Большая часть страховщиков в Российской Федерации – частные организации, основанные физическим лицом или группой физических лиц. Однако существуют и государственные страховые компании, которых не так много, но они все же есть. Осуществляют деятельность указанные организации на основании все тех же законов, что и частные фирмы.

Общие сведения о государственных страховых компаниях

Под государственными страховыми компаниями, так же, как и под частными, понимаются организации или общества взаимного страхования, созданные и функционирующие в соответствии с российским законодательством для осуществления деятельности по страхованию, взаимному страхованию или перестрахованию (ч. 1 ст. 6 Закона России № 4015-1 от 27. 11. 1992 года “Об организации…”), имеющие лицензию на соответствующий род деятельности от Центрального Банка.

Но, в отличие от частных, государственные страховые компании:

- основаны учредителями (единственным учредителем), в составе которых (которого) есть государство в лице Российской Федерации;

- либо имеют контрольный пакет акций, принадлежащий государству;

- либо имеют РФ в качестве оказывающей значительное влияние на их деятельность.

Крупнейшие страховые компании России

Всего в России чуть более 400 страховых компаний, имеющих действующую лицензию от Центрального Банка, осуществляющих страхование жизни и иное. И лишь немногим менее десятка из них можно назвать государственными. Все остальные находятся в ведении частных лиц.

АльфаСтрахование

Среди акционеров АльфаСтрахования и лиц, под контролем и значительным влиянием которых находится данная страховая компания, отсутствует Российская Федерация. Соответственно, АльфаСтрахование нельзя в полной мере признать государственной страховой компанией.

Тем не менее, Центральный Банк относит данную СК к системообразующим. Сейчас эта СК:

- занимает 7-е место по количеству собранных страховых премий по обязательному и добровольному страхованию;

- имеет уставный капитал 7500000000 рублей;

- получает ежегодно чистую прибыль около 5000000000 рублей;

- находится на 2-м месте по количеству заключенных страховых договоров среди всех российских страховщиков.

Ингосстрах

Согласно официальной информации, наибольшая доля акций Ингосстраха принадлежит итальянской страховой группе Assicurazioni Generali (38,45 %). Среди остальных акционеров Российской Федерации, как и в случае с АльфаСтрахованием, нет. Однако Ингосстрах:

- также системообразующая СК;

- является правопреемником Главного управления иностранного страхования СССР, созданного 16-го ноября 1947-го года.

Сейчас Ингосстрах имеет прочные позиции на российском страховом рынке:

- уставный капитал – 17500000 тыс. рублей;

- чистая прибыль – 10750000 тыс. рублей;

- общий объем собираемых страховых премий – 79000000 тыс. рублей;

- объем произведенных страховых выплат – 42800000 тыс. рублей.

ВТБ Страхование

100 % акций ВТБ принадлежат АО “Страховое общество газовой промышленности”, поэтому данную страховую компанию также нельзя причислить к ГСК в полной мере.

Тем не менее, эта организация – одна из передовых на российском рынке страхования, в том числе, из-за наличия:

- большого количества наград – в частности, ВТБ стало победителем в номинации “Лидер рынка страхования от НС и болезней” в 2014 году по версии Эксперт РА;

- колоссального объема страховых выплат, производимых за год – максимальный показатель был достигнут в 2015 году и составил 16,3 млрд. рублей;

- развитой сети страховых агентов и брокеров.

Сбербанк Страхование

100 % долей в уставном капитале ООО СК “Сбербанк Страхование” принадлежит Сбербанку России. В свою очередь, 50 % + 1 голосующая акция ПАО “Сбербанк” принадлежат Центральному банку России, находящемуся под контролем государства. Поэтому в какой-то мере данную СК все же можно назвать находящейся в списке государственных компаний.

Ключевые характеристики Сбербанк Страхование:

- сотрудничает с множеством организаций, среди которых Мегафон, Связной, Сетелем Банк, Крокус Финанс Плюс и другие;

- имеет уставный капитал в размере 490 млн. рублей;

- общий объем страховых выплат – около 460000 тыс. рублей в год.

СОГАЗ

У СОГАЗа, согласно официальной информации, целых 10 акционеров, среди которых ООО, публичные и непубличные акционерные общества. Поэтому СОГАЗ не является в полной мере государственным страховщиком.

Внимание! СОГАЗ – это системообразующая страховая компания. Была создана в 1993 году. Сейчас имеет уставный капитал в размере 25061122200 рублей. Имеет множество лицензий от Центрального Банка, в том числе, и на осуществление перестрахования.

Стратегическими партнерами СОГАЗа являются:

- Газпромбанк;

- Газпром;

- РосАтом;

- Ростех;

- Россети;

- РусГидро;

- Фосагро;

- Северсталь;

- СУЭК;

- Объединенная судостроительная корпорация.

Росгосстрах

РГС находится под контролем и значительным влиянием Центробанка в соответствии с МСФО (IFRS) 10 и МСФО (IAS) 28. РГС – это правопреемник Госстраха СССР. Кроме этого, Росгосстрах – старейшая компания – ее история начинается с 1921 года. Скоро будет 100-летний юбилей.

РГС в цифрах и фактах:

- 45000 профессиональных сотрудников;

- более 1500 филиалов и офисов продаж по всей России;

- около 35000 страховых агентов;

- свыше 8,5 млн. клиентов под надежной защитой;

- 300 центров урегулирования убытков;

- развитое онлайн-страхование;

- системообразующая страховая компания.

РЕСО

Чуть более 93 % акций РЕСО принадлежат частной акционерной компании с ограниченной ответственностью Эр Джи Ай Холдингс. Поэтому в перечень государственных эта компания не входит.

Тем не менее, РЕСО – это также крупная страховая компания, которая:

- имеет лицензии на более, чем 100 видов страховых услуг;

- ежегодно собирает страховые премии со страхователей в размере чуть менее 90000000 тыс. рублей;

- обладает уставным капиталом чуть менее 11000000 тыс. рублей;

- ведет свою историю, начиная с 1991 года;

- уже более 10 лет является активным партнером Всемирного фонда дикой природы (WWF);

- периодически оказывает адресную помощь детским фондам, научным ассоциациям;

- создает условия для сотрудников, благоприятствующие их участию в “Днях донора” и других социально-значимых мероприятиях.

Югория

Югория является государственной страховой компанией (ГСК), несмотря на то что в состав ее акционеров или лиц, оказывающих значительное влияние на деятельность, не входит ни РФ, ни Центральный Банк. Вероятно, это из-за того, что данный страховщик был учрежден в 1997 году Правительством Ханты-Мансийского Автономного Округа, а впоследствии, в 2004 году, был акционирован. В июне 2018 году состоялась передача всего пакета акций от Правительства ХМАО к группе компаний “Регион”, а название, вероятно, просто осталось.

Тем не менее, государственная страховая компания Югория сейчас:

- входит в ТОП-30 российских страховых компаний по сборам страховых премий;

- включена в рейтинг ТОП-20 страховщиков по медиаактивности;

- производит около 5000000 тыс. рублей страховых выплат каждый год.

Рейтинг страховых компаний

Не существует единого (унифицированного) рейтинга страховых компаний. Выстраивать рейтинг могут сразу несколько лиц (агентств), управомоченных на это, и по множеству различных критериев (например, по КАСКО).

Существует 3 основных рейтинга страховых компаний – это формируемый:

- Центробанком на основе показателей экономической деятельности;

- агентством Эксперт РА на основе собственной методологии;

- простыми клиентами – так называемый “Народный рейтинг”.

Так, по количеству производимых страховых выплат лидерами являются:

- РГС.

- СОГАЗ.

- РЕСО.

- Ингосстрах.

- АльфаСтрахование.

По количеству действующих договоров за последний год ТОП-5 выглядит так:

- РГС.

- Альфа.

- ВТБ.

- РЕСО.

- Сбербанк.

А по числу заявленных страховых случаев за последний год “пятерка” лучших компаний такова:

- СОГАЗ.

- Ингосстрах.

- Альфа.

- РЕСО.

- Согласие.

Что касается рейтинга финансовой надежности, формируемого Эксперт РА, то практически все государственные страховщики, если их так можно назвать, включены в первую “пятерку”:

- Сбербанк.

- СОГАЗ.

- ВТБ.

- Ингосстрах.

- Альфа.

Важно! Все из указанных выше страховщиков, кроме Альфа, имеют наивысший рейтинг финансовой надежности – ruAAA.

Как выбрать страховщика

Страхователь, намеренный заключить договор обязательного или добровольного страхования, наделен правом свободного выбора страховой компании. Чтобы избежать возможных проблем, связанных с отказом в страховой выплате, повышенной вероятностью судебного урегулирования споров и навязыванием услуг, следует выбирать исключительно надежного и проверенного государственного страховщика, завоевавшего хорошую репутацию.

Выбор можно осуществлять на основе одного или совокупности нижеуказанных критериев:

- опыт работы страховой компании на рынке;

- экономические показатели деятельности – размер уставного капитала, сумма производимых выплат за год, количество собираемых страховых премий и др.;

- число стратегических партнеров;

- отзывы страхователей, размещенные на агрегаторах и других интернет-площадках;

- позиция (место) СК по совокупности рейтингов;

- количество санкций, примененных Центральным Банком, за определенный период времени, за нарушение требований действующего страхового законодательства;

- другие факторы.

Итак, в России практически нет государственных СК, но на многие СК оказывает значительное влияние Центробанк или лица, имеющие непосредственное отношение к государству.

Остались вопросы? Предлагаем решить их быстро и бесплатно. Все, что нужно – это написать в чат нашему юристу.

Не забываем ставить лайки и делать репосты. Читаем наши другие статьи – например, о том, почему СК не страхуют по ОСАГО машины старше 10 лет и про рейтинг страховых компаний по ОСАГО.

Фото: Евгений Павленко / Коммерсантъ

В ближайшие годы российский страховой рынок может покинуть треть компаний — в стране останется около сотни страховщиков. К 2025 году на фоне нерентабельности бизнеса и ужесточения регуляторных требований с рынка могут массово уйти в основном небольшие компании. Соответствующий прогноз дали «Коммерсанту» участники рынка.

Число страховых компаний в России в ближайшие два-три года сократится примерно на 20–30 фирм из нижней трети рейтинга, предсказывает управляющий директор по страховым рейтингам агентства «Эксперт РА» Алексея Янин. В данный список входят региональные универсальные страховщики, небольшие страховщики жизни, компании с лицензией ОМС, которые дополнительно реализуют программы ДМС, согласно данным Всероссийского союза страховщиков (ВСС).

Издание пишет, что в 2021 году российский рынок покинули 13 компаний, в то время как сейчас в стране работают 146 лицензированных страховщиков. За последние три года ЦБ отозвал лицензии у 27 компаний, а в 2022 году — только у одной. Основными проблемами, с которыми в последнее время столкнулись страховщики, стали недостаточная окупаемость бизнеса и серьезные требования банков по рейтингу и финансовым критериям устойчивости, отмечают эксперты.

Сами страховщики полагают, что такие изменения на рынке больше всего затронут корпоративных клиентов, а розничный потребитель в большинстве регионов, скорее всего, не ощутит никаких последствий. «Вопросы могут возникнуть у отдельных потребителей по корпоративным линиям бизнеса, которые крупные страховщики перестали страховать из-за высокой убыточности», — отмечает директор по корпоративному андеррайтингу СК «Согласие» Сергей Печников.

Изменения на рынке страхования в России происходят на фоне обострившегося геополитического кризиса. Бизнес в стране прекращают вести разные западные компании. В их число уже вошли Zurich Insurance Group, дочерние компании Societe Generale, Allianz SE.