Из чего складываются затраты работодателя на выплату зарплаты

Кроме той суммы, которую работодатель выдает «чистыми» на руки сотруднику, он еще перечисляет:

- НДФЛ по ставке 13%. НДФЛ удерживают из начисленной зарплаты. С 2021 года для доходов выше 5 млн рублей в год введена повышенная ставка НДФЛ — 15%. Но так как мы рассматриваем среднего сотрудника с относительно невысокой зарплатой, то учитывать этот вариант не будем.

- Страховые взносы на обязательные виды страхования: пенсионное, медицинское и социальное, без взносов на страхование от несчастных случаев. Суммарная стандартная ставка по этим взносам, без учёта льгот — 30%. Малый бизнес платит по этим ставкам только с зарплаты в пределах МРОТ, за все что свыше ставка вдвое меньше — 15 %, а для ИТ-компаний ставка 7,6 % на всю зарплату.

- Страховые взносы от несчастных случаев на производстве и профзаболеваний платят по ставке от 0,2% до 8,5% в зависимости от класса профессионального риска. Для большинства видов деятельности ставка не превышает 1%. Поэтому далее будем в расчётах применять её.

Страховые взносы не удерживают из зарплаты, а начисляют сверх этой суммы до вычета НДФЛ.

Рассчитаем затраты на примере сотрудника с зарплатой 50 000 рублей для работодателей на разных системах налогообложения и фискальную нагрузку (ФН). Под фискальной нагрузкой будем понимать отношение общей суммы налогов и взносов, уплаченных в связи с начислением зарплаты, к зарплате сотрудника, полученной на руки.

Расчёт для работодателей, которые платят взносы по общим ставкам

Работодатель и сотрудник договорились о выплате заработной платы в размере 50 000 рублей на руки. Чтобы сотрудник получил эти деньги уже после вычета НДФЛ, ему нужно начислить:

50 000 + 50 000 / 87% х 13% = 57 471 руб.

7 471 рубль работодатель удержит в виде НДФЛ.

На сумму 57 471 нужно начислить страховые взносы по общей ставке 31%:

57 471 х 31% = 17 816 руб.

Итого общие затраты работодателя на НДФЛ и взносы при выплате сотруднику 50 000 рублей на руки составят:

7 471 + 17 816 = 25 287 руб.

Фискальная нагрузка:

25 287 / 50 000 х 100 % = 50,6%

Расчёт для малого бизнеса

Малые предприятия или ИП, которые включены в реестр ФНС, платят страховые взносы на льготных условиях. Общая ставка по пенсионным, медицинским и социальным взносам для них составляет 15 % вместо 30 % с той части, которая превышает МРОТ. В 2021 году федеральный МРОТ равен 12 792 руб.

Чтобы сотрудник получил на руки «чистыми» 50 000 рублей, работодателю из малого бизнеса нужно так же начислить 57 471 руб., из которых 7 471 руб. удержат в виде НДФЛ.

А вот страховые взносы на социальное, пенсионное и медицинское страхование будут меньше. С зарплаты в пределах МРОТ их рассчитают по стандартным ставкам:

12 792 х 30% = 3 838 руб.

Для оставшейся части действует пониженная ставка:

(57 471 – 12 792) х 15 % = 6 702 руб.

На взносы по страхованию от несчастных случаев льгота не действует, поэтому их рассчитаем по стандартной ставке 1%:

57 471 х 1 % = 575 руб.

Итого взносов на все виды страхования 11 115 руб.

Общие затраты работодателя на НДФЛ и взносы:

7 471 + 3 838 + 6 702 + 575 = 18 586 руб.

Фискальная нагрузка:

ФН = 18 586 / 50 000 х 100% = 37,2%

Влияние зарплаты на налоги работодателя

Для юридических лиц на ОСНО

Когда компания определяет цену товара или услуги, она закладывает туда все затраты, в том числе и зарплату со взносами. На эту цену нужно ещё начислить НДС. Но взять к вычету НДС по зарплате и взносам нельзя. Поэтому условно можно сказать, что сумма зарплаты и взносов облагается НДС, и чем выше зарплата сотрудников, тем больше НДС заплатит компания.

При этом зарплату включают в затраты при расчёте налога на прибыль, то есть налогооблагаемая база станет меньше на сумму зарплаты, а значит чем больше зарплата, тем меньше налога на прибыль заплатит компания.

Ставка по налогу на прибыль и по НДС без учёта льгот одинакова и составляет 20% и если рассматривать их вместе, то влияние зарплаты на налоги сводится к нулю.

Поэтому итоговая фискальная нагрузка на выплаченную зарплату для организации на ОСНО будет складываться только из НДФЛ и страховых взносов. Эту нагрузку мы рассчитали в примерах выше.

Для средних и крупных компаний на ОСНО фискальная нагрузка равна 50,6%, а для малых предприятий, которые тоже могут работать на общей налоговой системе — 37,2%

Для ИП на ОСНО

Предприниматели на ОСНО находятся в менее выгодном положении по сравнению с юридическими лицами. Они так же, как и организации, должны будут начислить 20% НДС на сумму товаров и услуг, в стоимость которых заложена зарплата и страховые взносы. Но т.к. ставка НДФЛ составляет 13 %, за счёт расходов на зарплату НДФЛ снизится только на 13 % от начислений.

Таким образом, у ИП появится дополнительная налоговая нагрузка в размере 7 % от затрат на сотрудника.

ИП на ОСНО начислил сотруднику зарплату в сумме 57 471 руб., в т.ч. НДФЛ 7 741 руб., и страховые взносы по общим ставкам в сумме 17 816 руб.

Общие затраты ИП на вознаграждение сотрудника составят:

57 471 + 17816 = 75 287 руб.

Итоговая фискальная нагрузка работодателя-ИП будет складываться из НДФЛ, страховых взносов и дополнительных 7% от суммарных затрат на вознаграждение сотрудника

(7 471 + 17816 + 75 287 х 7%) / 50 000 х 100 % = 61,1%

Если ИП относится к малому бизнесу и платит взносы по сниженным ставкам, взносы будут равны 11 115 руб., а общие затраты на зарплату — 68 586 руб. Фискальная нагрузка в этом случае:

(7 471 + 11 114 + 68 586 х 7%) / 50 000 х 100 % = 46,8%

За 10 минут научим как формировать и отправлять отчётность по сотрудникам в 2 клика

Попробовать бесплатно

Для УСН «Доходы минус расходы»

Ставка налога на УСН — 15 %. НДС при упрощёнке платить не нужно, а зарплата со взносами включается в расходы при расчёте налога. Поэтому работодатель получит экономию в размере 15% от суммы начисленной зарплаты и взносов.

Все упрощенцы относятся к малому бизнесу, поэтому платят взносы по сниженным ставкам.

Работодатель начислил сотруднику зарплату 57 471 руб. и страховые взносы на неё в сумме 11 115 руб.

Экономия по УСН составит 15% от общей суммы зарплаты и взносов:

(57 471 + 11 114) х 15% = 10 288 руб.

Чтобы определить общую фискальную нагрузку на зарплату, вычтем из затрат на НДФЛ и взносы экономию по УСН:

(18 585 — 10288) / 50 000 х 100 % = 16,6%

Патентная система налогообложения и УСН «Доходы»

При УСН «Доходы» и патентной системе работодатель может вычитать уплаченные страховые взносы из упрощённого налога или стоимости патента в пределах 50% суммы от налога.

Если использовать весь вычет, экономия по УСН «Доходы» или стоимости патента будет равна страховым взносам. Поэтому в итоге фискальная нагрузка работодателя на зарплату ограничится суммой НДФЛ.

Работодатель начислил сотруднику зарплату 57 471 руб. и страховые взносы на неё в сумме 11 114 руб. Вся сумма взносов ушла на уменьшение налога. Фискальная нагрузка составила:

(7471 + 11 114 – 11 114) / 50 000 х 100% = 14,9%

Единый сельхозналог (ЕСХН)

Для ЕСХН возможны две ситуации.

Небольшие сельхозпредприятия с выручкой до 70 млн рублей в год не платят НДС в 2021 году. Начиная с 2022 года этот лимит будет снижен до 60 млн рублей в год.

Такие компании будут только включать зарплату и взносы в расходы аналогично упрощенцам. Разница лишь в том, что ставка по ЕСХН ниже — 6%, а значит и экономия будет меньше.

Если же компания платит НДС, экономии не получится. Напротив, фискальная нагрузка на зарплату вырастет. Сумму зарплаты и взносов включат в стоимость товаров и услуг, и начислят НДС по ставке 20%. А снижение единого сельхозналога составит всего 6% от суммы зарплаты и взносов.

Для сопоставимости с УСН и патентом рассчитаем фискальную нагрузку по ЕСХН также для малого предприятия.

Компания на ЕСХН не платит НДС. Работодатель начислил сотруднику зарплату 57 471 руб. и страховые взносы на неё в сумме 11 114 руб, общая сумма затрат составила 68 585 рублей

Экономия по ЕСХН составит:

68 585 х 6% = 4 115 руб.

Фискальная нагрузка:

(7471 + 11 114 — 4 115) / 50 000 х 100% = 28,9%

Если компания платит НДС, вместо экономии в 6% от зарплаты и взносов появится дополнительная нагрузка в размере 14% от них (20% начисленного НДС минус 6% экономия на ЕСХН).

Общая фискальная нагрузка будет равна:

(7 471 + 11 114 + 68 585 х 14%) / 50 000 х 100% = 56,4%

Обобщим данные по фискальной нагрузке в таблице:

* для всех спецрежимов расчеты проведены с учетом льготы по страховым взносам для малого бизнеса

Как видим, зарплата не только повышает фискальную нагрузку на бизнес, но и позволяет частично снижать налоги, которые работодатель платит со своего дохода.

Соотношение между дополнительными затратами и экономией в каждом случае зависит от организационно-правовой формы, налогового режима, выручки и других параметров бизнеса.

Наибольшая фискальная нагрузка при выплате зарплаты ложится на работодателей, применяющих ОСНО, и крупные сельхозпредприятия на ЕСХН, которые платят НДС.

Минимальную фискальную нагрузку на фонд оплаты труда испытывают бизнесмены, которые работают на УСН или патентной системе.

При налоговом планировании следует учитывать фискальную нагрузку на фонд оплаты труда, особенно в случаях, когда заработная плата составляет существенную долю в расходах бизнеса.

Финальная стоимость

Стоимость одного сотрудника в месяц: 0 р.

Детализация расчета

Базовая ставка: 0 р.

Оформление: да

Работа с товарными запасами и складскими остатками: 0 р.

Рекомендованные и переводные заказы: 0 р.

Консультирование покупателей: 0 р.

Мониторинг активности конкурентов: 0 р.

Компенсация: 0 р.

* Все ставки рассчитаны на основании данных регулярного мониторинга, проводимого merchandising.ru

* Стоимость кампании не включает расходы на реализацию и комиссию агентства

Regardless of how much money you have, how much income your business is taking in, or what industry you are in, it’s important that you know where the money that you’re spending is going. This is to ensure that you know your money is paying for only the essentials, and that none of it is being wasted. One of the biggest costs of a company is paying for staffing costs, although staffing costs don’t just include their wages. These costs include all additional expenditures which are known as «on-costs». Our calculator has been developed in order to increase your awareness on how much money you are actually spending on staffing as well as helping you to plan ahead for your next financial year. Not only will our Employee Calculator calculate your total costs, but it will also provide you with an additional pie chart that displays how the percentages of staffing costs break down.

Our True Cost of an Employee Calculator has similarities to our Cost Per Hire Calculator although has the addition of living income tax as well as salary deductions for any employees who are working in the United Kingdom.

The ‘True Cost of an Employee’ Calculator Guide

Our ‘True Cost of an Employee’ Calculator has been developed in order to show you all of the financial costs that should be factored in if you decide to hire a new employee. Our calculator is targeted for the use of senior staff and management. It offers you the ability to find the cost of hiring a new employee as well as setting them up in a new office without any of your existing resources. While this isn’t completely essential for a static company, it allows companies which are more flexible to get an accurate cost for setting up a new company branch in a new location.

To provide first time users with a simple experience, the calculator has already had the most common percentage rates and minimum costing fees entered into it as their default values. These values are there for your own use and to provide you with a goal to work towards, or a benchmark, when it comes to your costing analysis. We are happy to hear your feedback as well as any suggestions which concern our ‘True Cost of an Employee’ calculator.

Annual Basic Salary

This is the amount of money which you pay each staff member of your company before any benefits are included. This amount should not be confused with the ‘gross pay’ amount as tax deductions, national insurance, pension schemes, bonuses, or any dividend shares, are all ignored in this case. Gross Pay includes all of the money which is paid to an employee, including bonuses and benefits.

Annual-Bonus

Annual Bonuses are a fantastic way in which to keep staff productive. This is used in many companies as an incentive in order to keep staff happy, working hard, and cooperative with the management team. If a gift is given from an employer to an employee, it is seen as a ‘benefit in kind’, and tax must be paid on these gifts too which is why a value must be assigned to the item. Although, there are sometimes exceptions to this.

Taxable Income

Most people will have Personal Tax Allowance, which is the income in which they will not have to pay tax on, otherwise known as tax-free. On top of this, under certain circumstances other groups of people may have the ability to receive additional allowances. This includes Blind Persons Allowance or Disability Allowance.

Employer National Insurance Contributions

NIC, otherwise known as National Insurance Contributions, are not only paid by employees but also employers. They are a mandatory payment and are known as Class 1 contributions. Employee NICs are taken from their overall gross pay, therefore don’t cost the company anything. This is known as a Class 1 Primary Contribution. On the other hand, Employer NICs differ based on the wages that are paid out by the company. This is known as a Class 1 Secondary Contribution. To calculate Employers National Insurance Contributions, click here.

True Salary Cost

This amount includes the sum of an employee’s basic pay, their bonuses, and the Employer’s NICs. This is how much a company pays out to their employees without including any medical plans or other schemes.

For example, if John has a basic salary of £10,000 per year and receives an annual bonus of £1,000, then his employer has paid him a total of £11,000. On top of that the employer will have to pay Employer NICs which is a total of £262.20. This means that the True Salary cost is equal to £11,262.20. This is the sum of the basic salary, the annual bonus, and any NICs.

Company Pension

The idea of having a company pension scheme has become increasingly popular in the recent years and is in fact mandatory for employers to offer it to their employees. Employers are unable to stop an employee from joining the scheme, although they cannot force them to join it either. This is the case even if the employee isn’t eligible to do so.

Private Medical

While in the UK this is still a growing matter, it is popular in the US for employers to offer private medical care. This is another one of those ‘benefits in kind’ perks that an employer is able to offer an employee. Private medical plans may include dental care on top of the standard health care, which includes not only when they are at home but if they are away abroad.

Company Car

Depending on the nature of the work, employees frequently receive use of a company car as part of their benefits package.

Shares Equity

Employers are able to give employees shares, and some of these benefits will be recognised by the employment. This includes tax relief. Though the company will take cost of providing these shares, they may also be eligible for tax relief depending on the circumstances. There are currently four schemes which are approved and allow employees to find tax relief and NICs beneficial. When the time comes, employers must fill out forms for HMRC which advise which schemes they are running. There are strict controls which monitor this.

Total Employee Benefits

This is the total amount of any provisions which an employer has given an employee as a benefit. This amount is not a part of their salary agreement or any bonuses. This is the amount that the company pays out each year for schemes such as pensions, any medical insurances, and even company cars.

For example, if Emma pays a certain amount into her pension plan, and her employer contributes £2,500 to her pension plan each year, and on top of this her medical insurance has cost her employer £1,000 each year, then the Total Employee benefits amount to £3,500.

Advertising Costs

These costs are unknown and cannot be predicted by the company, unless they take time to define an advertising campaign and plan out their every step. If not tracked correctly, then advertising costs could be sky high, which is why it is important for a company to set a budget and keep a close eye on the campaign itself.

Agency Fees

These are the costs which a company pays another company in order to take care of a certain aspect of work. For example, any freelancing work that a company may pay for.

Recruiter Costs

These are the costs that a company pays in order for an external workforce to find suitable staff to hire. These costs may include travel costs, stationery costs, or location costs depending on where the interview is held.

Training Costs

To make sure that you have an effective and productive staff team, it’s important that they know the essential information about the industry they will be working in, which is why it is essential to train your staff. Health and Safety awareness is required by Law, along with other training courses. Training your staff should include not only working with your employee’s personal qualities, but also developing new skills which they will find helpful while working for you.

Employee Referral Costs

Employee Referral Costs are the costs which are associated with finder’s fees or if an employee recommends for the company to hire a certain individual who is then hired.

Travel Costs

Travel Costs are important to understand. As a company, it’s important that you set limits on whether or not you will pay for all of your employees travel costs, or if you will pay a contribution to it. When it comes to this, take time to decide which of your employees will be eligible for travel costs and whether or not you will reimburse them for them. Depending on the situation, travel costs can often be subject to tax relief.

Relocation Costs

A Relocation Cost is the amount that a company will provide an individual with who is in need of a new home to live in, in which is needed for them to proceed with their work. When it comes to relocation costs, a lot of things are considered. Physical costs of the moving process, paid leave time, furnishing the home, and even storing the employee’s furniture. All of these are taken into consideration when relocation costs are discussed.

Management Administrator Costs

Meetings, stationery, hospitality, all of these come under Management Administrator Costs.

Payroll Costs

Payroll Costs is the money which contributes towards the preparation and distribution of paying staff. If a business uses an external company in order to help them file their payments, then this would be considered a payroll cost.

Legal Costs

Legal costs include any insurances that a company has to take into consideration, as well as any assurances or legislative requirement costs. When a company is recruiting an employee on an international level, it is important that they take the time to have any contracts that will be involved looked over by an International Employment Lawyer.

Total Onboarding Costs

An onboarding cost is the amount of money which is used to pay for hiring an employee, although is only a one-time payment. This does not include any payments that are ongoing.

Office Setup

This includes any costs that are used in order to get an office location up and running. These costs may vary depending on the location.

Communications Setup

These costs include basic communication methods such as the Internet, Mobile Phones, Fax machines, as well as Landline Telephone Costs. The standard UK business setup costs would be around £150 per month, although it is safer to use £200 as a benchmark value in order to leave space for any installation costs that may apply.

Line Manager Resource

Human Resources, Health and Safety, Financial Care, Pastoral Care. All of these costs are drawn under Line Manager Resources.

Total Facilities and Other Costs

These costs are the total amount including the office setup costs, communication setup costs, and the line management costs.

True Cost of an Employee

The True Cost of an Employee is higher than one may expect. While the average person may think that the cost of an employee is simply their salary, there is also a variety of other expenses such as National Insurance Contributions or even Private Health Care. After the first year of employing staff, you will notice that your staffing costs will drop due to onboarding costs only being expenses in the first year.

Время на прочтение

5 мин

Количество просмотров 13K

Привет, меня зовут Юля Степашкина, я HR-аналитик в Redmadrobot. В прошлый раз я описала, как мы собрали монитор жизненного цикла сотрудников, чтобы визуализировать кадровые движения и начать их прогнозировать. Теперь расскажу про наш калькулятор кадровых расходов — инструмент расчёта стоимости подбора, развития и увольнения.

Зачем это нужно

Нашей компании 11 лет, 6 из них мы проводим стажировки для мобильных разработчиков. Последние годы эти стажировки помогали нам закрывать позиции джун-специалистов в Москве. Казалось, научить молодых ребят всему, что мы умеем сами, просто удобнее, чем переучивать сформировавшихся специалистов. Но никогда не пытались оценить рентабельность этих стажировок. И вот перед запуском очередной решили выяснить, что на самом деле выгоднее: нанимать джунов или выращивать их из интернов?

Вторая причина — сложные вакансии. У них более строгие требования к соискателям, руководители интересуются репутацией специалиста на рынке и особо прислушиваются к рекомендациям коллег. Воронка кандидатов значительно уже, и собеседования проходят реже обычного. Немного расслабишься — и вакансия грозит стать вечной. Мы предположили, что долгое закрытие дороговато нам обходится. Но дороговато — это насколько?

И ещё несколько вопросов, на которые хотелось получить ответы:

- Запускать реферальную программу — это выгодно или нет?

- Если понадобится массовый найм линейных специалистов, насколько рентабельно обратиться в агентство?

- Сотрудник хочет повышения зарплаты. Как выгоднее поступить?

Как мы считаем…

Стоимость найма и онбординга

Для начала мы разложили, что входит в «структуру цены» подбора специалиста. Тут у нас определилось три типа расходов — прямые, косвенные и адаптация. В прямые входят:

- Зарплата кандидата, включая налоги и страховые взносы.

- Компенсация билетов — помогаем интересным специалистам переехать в наш город.

- Компенсация квартиры — первый месяц оплачиваем сотруднику жильё рядом с офисом.

Что входит в косвенные затраты:

- Трудозатраты рекрутера — стоимость часа работы, умноженная на затраченные часы. В среднем получается от 30 до 60 часов в месяц на работу с одной вакансией.

- Инструменты для поиска кандидата — стоимость подписки на базы резюме и все инструменты рекрутинга в месяц делим на количество рекрутеров.

- Трудозатраты руководителя отдела — на резюме, интервью, проверку тестового задания. Часовую ставку умножаем на среднее количество часов, которое приходится на вакансию, у нас это 17 часов.

- Трудозатраты старшего специалиста отдела на интервью. Ставка в час, умноженная на 12 часов в среднем — за это время он участвует в собеседовании 8-12 человек.

- Стоимость комплекта приветственного фирменного мерча и вечеринки (делим сумму затрат в месяц на количество новичков).

Что входит в адаптацию:

- Стоимость непроизводственных часов — за которые сотрудник знакомится с командой, изучает производственные процессы и принципы работы компании, но не занимается своими прямыми задачами. У нас это ставка, умноженная на 44 часа.

- Встречи с ментором — который есть у каждого новичка в компании и помогает тому гладко пройти онбординг. Должностную ставку специалиста-ментора умножаем на 40 часов.

- Встречи с руководителем — также по адаптации сотрудника. Ставка, умноженная на 4 часа.

Во сколько обойдётся найм

Стоимость увольнения

Аналогично собираем «структуру цены» для увольнения. Сюда входят:

- Выплаты за отработанные дни, включая налоги и страховые взносы.

- Компенсация сотруднику неиспользованных дней отпуска.

- Компенсация при увольнении по соглашению сторон — каждый случай индивидуален, но по умолчанию закладываем до 2 окладов сотрудника.

- Передача дел коллеге — 2 часа рабочего времени коллеги, умноженные на его ставку.

Цена расставания с работником

Что такое ошибка найма

Ошибка найма — это наш косяк, потраченное время и деньги. Например, неопытный рекрутер и загруженный руководитель создали у сотрудника ложные ожидания о будущей работе. Или упустили, что сотрудник недостаточно или слишком квалифицированный для конкретной позиции, или токсичный и не вольётся в команду. Первый признак того, что случилась ошибка найма — сотрудник увольняется в первые месяцы работы.

В 2019 и 2018 году испытательный срок у нас успешно прошли 95% и 90% работников соответственно. Ошибки найма наперечёт, и мы прорабатываем каждый случай, чтобы избежать повторения в будущем.

Как это собрано

Калькулятор — это 3 листа в таблицах Google. Первый — «интерфейс» с ячейками для ввода чисел (зарплаты, даты приёма и увольнения) и выбора преднастроенных значений (грейда сотрудника, должности руководителя). Здесь же отображается результат — итоговая стоимость найма или увольнения с разбивкой по структуре затрат.

Второй лист — «Справка», таблица данных со ставками руководителей, рекрутеров, календарём рабочих дней и т.д.

Третий — формулы для вычислений на основе «Справки». Тут никакой магии, обычные операции со значениями ячеек: сложение, вычитание, умножение, деление и функция “СУММ()” — сложение значений в выбранном диапазоне ячеек. Некоторые ячейки содержат функцию “ВПР” (VLOOKUP), которая переносит данные с одного листа таблицы в другой и связывает все 3 листа.

Лист 3 с формулами

Итоги

Все гипотезы, ради которых мы затеяли сборку, удалось проверить. Вот результаты:

Стажировки дешевле массового найма джуниоров. Для нас нанять и адаптировать джун-разработчика с рынка обошлось бы примерно в 15 раз дороже, чем 2 месяца учить интерна и после пригласить в штат. В первом случае мы тратимся на «полный комплект» с поиском, подбором и собеседованиями. Во втором — вкладываем часы нескольких сотрудников производства в проведение занятий и проверку домашних заданий, плюс несём небольшие косвенные расходы, вроде питания и фирменного мерча.

Сотрудничество с кадровым агентством для нас невыгодно. Во-первых, найм одного сотрудника своими силами обходится нам дешевле на треть. Во-вторых, в большинстве случаев мы ищем специалистов с growth mindset — мышлением роста. Такие вакансии не закрываются за первую неделю, и мы хотим избежать ошибок найма из-за того, что рекрутеры из агентств не смогут достаточно погрузиться в специфику нашей работы. Наконец, если нам понадобится массовый набор джун-специалистов, выгоднее и удобнее (см. п. выше) будет набрать их после стажировки.

Долгие вакансии — непрерывные убытки. Мы выяснили, сколько часов и дней занимает закрытие одной позиции в среднем по компании и по отделам. Теперь видно, что вакансии «длиннее» 28 дней и 230 часов совместной работы — убыточные. Мы определили самые простые в закрытии позиции (инженер по тестированию) и самые сложные (сейлз-менеджер и арт-директор). И можем посчитать, сколько денег теряем буквально за каждый день, что не успели нанять интересующего специалиста.

Реферальная программа оправдана даже для ограниченного количества вакансий. Когда сотрудники рекомендуют своих знакомых за прогрессивное вознаграждение в привязке к грейдам (X руб за джуниора, Y — за мидла, Z — за синиора), мы значительно экономим время рекрутеров и руководителей. Чем сложнее вакансия, тем выгоднее рефералка.

Калькулятор помогает просчитать возможные варианты развития событий — когда окупится вложение в повышение сотрудника и оправдаются расходы на найм или увольнение. Очевидно, в таких решениях много факторов, которые необходимо учесть. На абстрактном примере объясню, в чём помогает именно калькулятор.

Допустим, дизайнер Наташа приходит к руководителю с предложением повысить зарплату на 20 тысяч, или иначе она вынуждена уйти. Теперь мы знаем, что уволить Наташу обошлось бы от 300 до 500 тысяч. А нанять специалиста на её место — ещё в 300. Если по совокупности показателей за последние полгода Наташины успехи не очень, то в ближайшие полгода мы, скорее всего, расстанемся — по её инициативе или инициативе руководителя. Поэтому выгоднее попрощаться уже сейчас. Если предложение Наташи оправдано: команда её ценит и у Наташи хороший потенциал для роста, то повысить зарплату — выгодно и нам, и ей.

Куда дальше

Прошло около 8 месяцев с первой сборки. Первое время калькулятор был практически настольным. Теперь мы знаем средние цифры для типовых кейсов, остаётся только своевременно обновлять базы по зарплатам. В планах — сделать заход на юнит-экономику посерьёзнее. Попробуем сосчитать Employee Lifetime Value, или среднюю прибыль, которую сотрудник (отдел, офис) приносит компании.

В процессе сборки мы посчитали средние ставки сотрудников по отделам и грейдам. Зная их, можем узнать, во сколько командам и отделам обходятся конкретные части производственного процесса, например, встречи — особенно не самые продуктивные. И поработать над оптимизацией производства.

Юля Степашкина, HR-аналитик, проапгрейдилась из HR-менеджера за полгода.

Помогла собрать текст Таня Павлова, картинки Полины Резвановой.

Для работодателя стоимость сотрудника — это не только его зарплата. Даже с учетом налогов.

Допустим, работодатель недобросовестный — не платит налоги и зарплату выдает в конверте. И все равно работники обходятся ему дороже, чем плановые выплаты им. А если все по-белому, со всяческими бонусам и премиями, то работодатель тратит на сотрудника еще больше денег.

Я работала в ИТ-компании, которая занималась автоматизацией процесса бюджетирования, а потом вела собственные проекты. Поэтому знаю, какие расходы работодателю нужно закладывать на работников. Расскажу в статье, что компания может посчитать как «стоимость сотрудника» в своем бюджете.

Бюджет штата сотрудников и отчет P&L

При ведении бюджета обычно используют такую штуку, как P&L Statement, или просто P&L — отчет о прибылях и убытках, он же отчет о доходах и расходах. В реальности все используют его как хотят, но я опишу общий вариант ведения бюджета и расскажу, какую роль в отчете P&L играет именно сотрудник.

В статье буду использовать обобщенные примеры, а не бюджет конкретной компании. Потому что зарплаты сотрудников и P&L организации — это конфиденциальная информация в отличие, например, от отчета о финансовых результатах, который вместе с балансом раз в год сдают в ИФНС.

Предположим, есть некое брендинговое агентство ООО «Умные люди». Чтобы упростить расчеты, будем считать, что договоры, которые ООО «Умные люди» заключает с заказчиками, всегда учитывают оплату сотрудников по человеко-дням. То есть при заключении договора стороны согласовывают стоимость одного рабочего дня у каждого из сотрудников в зависимости от его квалификации. Компания получает плату за каждого работника, равную количеству отработанных дней, умноженному на человеко-ставку из договора.

В цифрах это будет выглядеть так. Допустим, за работу программиста заказчик готов платить по 18 600 Р за человеко-день. Тогда, например, за октябрь 2021 года, если сотрудник отработает все рабочие дни, ООО «Умные люди» получит от заказчика: 18 600 Р × 21 день = 390 600 Р.

Это месячный доход, который принесет компании конкретно этот сотрудник — программист.

На самом деле неважно, что именно делает фирма: в любом случае сотрудники напрямую или косвенно приносят компании доходы. Чтобы прибыль оказалась не меньше запланированной и компания не ушла в минус, важно детально оценивать расходы. Например, если бы ООО «Умные люди» что-то производило, в расходах компании надо было бы учитывать закупку материалов для создания товаров, аренду складов и прочее. Но в статье я специально упрощаю: есть доходы от сотрудников, и есть расходы на них, которые нужно учитывать в бюджете.

Продолжим разбираться на примере ООО «Умные люди». Предположим, заказчик просит увеличить команду на его проекте и нанять еще одного программиста. Оценить возможный доход за год компания может так: всего в 2021 году 247 рабочих дней, из них 28 календарных — это примерно 20 рабочих дней — сотрудник будет в отпуске.

То есть максимальный доход, который сможет принести за год новый программист: 227 дней × 18 600 Р = 4 222 200 Р.

Теперь попробуем оценить расходы на сотрудника, которые компания должна заложить в своем бюджете. Вот что в них входит:

- Затраты на поиск нового сотрудника.

- Все плановые выплаты: зарплата, премии, доплаты, компенсации и т. д.

- Расходы на организацию рабочего процесса: например, оснащение рабочего места и аренда офиса.

- Стоимость других кадров, которые обеспечивают работу нового сотрудника.

- Социальный пакет: ДМС, спортзал и другие плюшки.

Расскажу обо всех расходах подробнее.

Поиск сотрудника

Чтобы в компании появились новые сотрудники, их надо найти. Вариант просто самому позвать друга не всегда эффективен и слабо работает для найма большого масштаба — для этого обычно требуются услуги HR-специалистов. Это либо отдел в самой фирме, и тогда в бюджет закладывают зарплату штатного эйчара, либо нанятые на аутсорс или аутстаф специалисты. Аутсорс — это когда сотрудники внешней организации самостоятельно выполняют работу по договору с заказчиком. Аутстаф — когда сотрудники сторонней компании работают под руководством и контролем заказчика.

Для начала необходимо создать вакансию — максимально точно сформулировать требования к опыту и квалификации будущего сотрудника, кратко описать область деятельности, планируемые задачи и будущие проекты, а также указать зарплатную вилку, то есть сумму минимального и максимального оклада.

Затем вакансию надо забюджетировать. Для этого логично посчитать расходы на потенциального сотрудника, как будто он уже в штате — учесть все возможные выплаты и планировать, что его зарплата будет максимально возможной для такой позиции в штате компании.

После этого вакансия передается эйчарам. Они подбирают подходящих под описание кандидатов и направляют их резюме руководителю. Дальше все стандартно: тех, кто заинтересовал начальника, приглашают на собеседование. Если кандидат успешно проходит собеседование, его нанимают на работу — оформляют в штат, а вакансию закрывают.

В зависимости от квалификации нанятого сотрудника эйчарам часто выплачивают бонус за закрытие вакансии. Это деньги сверх оплаты самого процесса поиска сотрудника, и неважно, в штате эйчар или нет. Иногда бонусов несколько: после того как кандидат примет оффер — официальное предложение работодателя о трудоустройстве, и после того как сотрудник пройдет испытательный срок.

Допустим, ООО «Умные люди» не обращается к сторонним рекрутинговым компаниям, чтобы найти программиста, — у них есть свой HR-специалист. Но чтобы эйчар максимально оперативно нашел хорошего сотрудника, руководитель компании установил мотивирующую премию — 20% от зарплаты нового специалиста. Эту премию руководитель выплатит эйчару после найма сотрудника. То есть если компания возьмет в штат программиста с зарплатой 160 000 Р, эйчар дополнительно получит 32 000 Р.

Зарплата, надбавки и налоги

Зарплата. Самое интересное для рядового сотрудника — размер его зарплаты. При этом в трудовом договоре обязательно прописывается только сумма оклада, а сам работник может получать больше — с учетом надбавок и премий. Компания же должна закладывать в бюджете в качестве расходов на сотрудника максимальную сумму, со всеми надбавками и премиями.

Зарплату сотрудника можно разделить на несколько частей. Например, так:

- Оклад по трудовому договору. Эта сумма, которую сотрудник в любом случае будет получать ежемесячно после вычета НДФЛ.

- Различные надбавки: за важность работы, стаж, лояльность компании и на что хватит фантазии. Все эти выплаты могут быть в разное время года — зависит от договоренностей. Например, надбавку могут дать только на полгода из-за какой-то особо важной работы с ценным клиентом.

- Бонусы за результат работы. Например, если сотрудник — эйчар, то бонус по результатам его работы — премия за закрытие вакансии. А если сотрудник продает телефоны, может получить процент от выполненных им продаж.

- Премии: ежемесячные, квартальные, годовые, ко дню рождения компании и другие.

Когда работодатель предлагает кандидату условия работы и оплаты, то может иметь в виду не оклад по трудовому договору, а средний ежемесячный доход — сумму всех выплат за год, разделенную на 12 месяцев. Именно эту сумму работодатель планирует в своем бюджете. Сотрудник может работать из рук вон плохо и получать только гарантированный оклад, но в бюджет все равно надо заложить его хорошую работу и максимальные премии.

Еще есть индексация зарплаты, но ее обычно не бюджетируют. Во-первых, невозможно предугадать инфляцию и итоги закрытия года. Во-вторых, бюджет делается на финансовый год, а индексация относится уже к следующему году. Поэтому в новый финансовый год всему штату просто увеличивают зарплаты на сколько-то процентов.

Налоги и отчисления на обязательное страхование. Сейчас на собеседованиях принято вместо оклада озвучивать сумму планируемого дохода net — деньги, которые работник получает на руки после всех планируемых выплат и вычета НДФЛ, то есть «чистыми».

Но в бюджете в качестве зарплаты работодатель закладывает выплаты не net, а gross — с учетом НДФЛ — и с этой суммы отчисляет государству 13% как налоговый агент.

Какую зарплату указывают работодатели в вакансиях

| Всегда net | 42% |

| Всегда gross | 32% |

| Чаще gross, чем net | 15% |

| Чаще net, чем gross | 11% |

Помимо НДФЛ работодатель в любом случае обязан отчислять с ежемесячных выплат сотруднику gross:

- Взносы на пенсионное страхование — 22%.

- Взносы на медицинское страхование — 5,1%.

- Взносы на социальное страхование, без учета взносов от несчастных случаев — 2,9%.

Это основные тарифы, но есть и льготные. Например, малый и средний бизнес с выплат работнику свыше МРОТ на пенсионное страхование платит 10%, на медицинское — 5%, на соцстрахование — 0%.

То есть работодатель при планировании своего бюджета дополнительно считает ежемесячные выплаты работнику — премии, надбавки, бонусы, а также налоги и взносы — это еще 43% от суммы, которую в итоге получает сотрудник на руки.

Вернемся к программисту в ООО «Умные люди». Во время собеседования кандидат сказал, что хочет получать на руки 180 000 Р ежемесячно. На это работодатель предложил ему оклад 183 908 Р, что соответствует чистому окладу net в размере 160 000 Р в месяц. Разницу в 20 000 Р менеджер фирмы предложил закрыть ежемесячной надбавкой за особую важность работы — 12 000 Р, и тринадцатой зарплатой в конце года.

Кандидат подсчитал, что с такими условиями выплат он будет в среднем за год ежемесячно получать примерно 185 000 Р: 160 000 Р + 12 000 Р + (160 000 Р / 12 месяцев). Сумма оказалась даже немного больше той, что он просил. Поэтому программист принял оффер.

Компания же заложила в свой бюджет 276 935 Р ежемесячно: 185 333,33 Р — выплаты сотруднику, 27 693,49 Р — НДФЛ, 63 908,04 Р — страховые и пенсионные взносы.

Почему граждан другой страны неохотно берут на работу в РФ

За иностранцев работодатель обязан уплатить налог 30%, если сотрудник не попадает в категорию-исключение. Например, если это не иностранец с патентом на работу, не гражданин стран ЕАЭС или не высококвалифицированный специалист, который участвует в реализации проекта «Сколково».

Если договариваться с кандидатом на зарплату net, чистыми, то дополнительные 17% — сумма сверх привычных 13% налога с дохода граждан РФ — это в чистом виде дополнительный расход компании на сотрудника-иностранца.

Офис и рабочее место

Аренда офиса. Нововведение 2020 года — повальная удаленная работа. Но все равно не так много компаний отказались от офисов.

Чаще всего офисы арендуют. Стоимость аренды делится на всех сотрудников при планировании бюджета, ведь чем больше сотрудников, тем больше нужен офис и, например, больше требуется переговорных комнат.

Даже если сотрудники временно работают из дома, работодатель все равно ежемесячно оплачивает аренду офиса.

Если у сотрудника есть свое рабочее место, то на него распределяется стоимость части квадратных метров офиса. Это фактически выделенный размер рабочего места и процент от общей территории: кухни, переговорных, коридоров и т. д.

Самый простой способ забюджетировать расходы на офис — высчитать процент от стоимости аренды на каждое рабочее место и распределить стоимость оставшейся части площади на всех.

Предположим, ООО «Умные люди» арендует небольшой офис на 32 человека. Площадь офиса — 383 м², арендная плата — 950 000 Р в месяц. В офисе несколько помещений: кабинет директора, кабинет бухгалтерии и эйчара, несколько комнат разных отделов и общие помещения.

Пример распределения площади помещений в офисе при бюджетировании

| Помещение | Площадь | Рабочих мест | Доля в помещении на одного сотрудника |

|---|---|---|---|

| Кабинет генерального директора | 20 м² | 1 | 5,22% |

| Кабинет бухгалтерии и эйчара | 45 м² | 3 | 3,92% |

| Комната 1 — отдел аналитики | 92 м² | 8 | 3% |

| Комната 2 — отдел проверки качества | 30 м² | 5 | 1,57% |

| Комната 3 — отдел разработки внешних проектов | 74 м² | 8 | 2,42% |

| Комната 4 — отдел разработки внутренних проектов | 70 м² | 7 | 2,61% |

| Общие помещения | 52 м² | Все сотрудники, 32 человека | 0,42% |

Кабинет генерального директора

Доля в помещении на одного сотрудника

5,22%

Кабинет бухгалтерии и эйчара

Доля в помещении на одного сотрудника

3,92%

Комната 1 — отдел аналитики

Доля в помещении на одного сотрудника

3%

Комната 2 — отдел проверки качества

Доля в помещении на одного сотрудника

1,57%

Комната 3 — отдел разработки внешних проектов

Доля в помещении на одного сотрудника

2,42%

Комната 4 — отдел разработки внутренних проектов

Доля в помещении на одного сотрудника

2,61%

Рабочих мест

Все сотрудники, 32 человека

Доля в помещении на одного сотрудника

0,42%

Как только на работу выйдет новый программист, его разместят в комнате 3, так как он будет работать в отделе разработки внешних проектов. Тогда количество рабочих мест увеличится, и проценты от общей площади распределятся по-другому. Из 74 м² одно рабочее место будет занимать 8,22 м²:

74 м² / (8 + 1) человек

Это 2,15% от общей площади офиса.

Также изменится распределение общей площади: 52 м² нужно будет делить уже на 33 сотрудника, то есть на каждого будет приходиться по 0,41% от общей площади офиса.

Итого стоимость рабочего места одного сотрудника составит 24 320 Р в месяц:

(2,15% + 0,41%) × 950 000 Р

Мебель и оборудование. Сюда относится офисная мебель, канцтовары, техника на рабочем месте, чай, кофе, кулеры, униформа и многое другое. Все это тоже закупает работодатель, когда создает рабочее место или когда планово обновляет оборудование. Либо компания делает регулярные закупки в объеме, который соответствует размеру штата.

Даже если сотрудник работает не в офисе компании, но по трудовому договору, на него распространяются все правила, как для офисного работника. То есть если удаленному сотруднику требуется степлер или блокнот, их должны ему выдать.

Социальные плюшки. Это, например, корпоративная столовая, массажный кабинет, настольный футбол и все, на что готов пойти работодатель ради комфорта своих сотрудников.

Например, генеральный директор — фанат спорта и здорового образа жизни. Тогда он наверняка откроет в офисе спортзал. А если штат сотрудников состоит в основном из женщин, у которых есть дети, работодатель может организовать в офисе детскую комнату с няней.

В ООО «Умные люди» мебель предоставляет собственник офиса — ее стоимость и амортизация включены в арендную плату. Однако новому сотруднику надо купить новый ноутбук, монитор, гарнитуру и мышку. Работодатель планирует потратить на закупку 100 000 Р.

Кроме того, в бюджете на текущий год заложено порядка 850 000 Р на различные канцтовары. После оформления нового сотрудника затраты на человека составят примерно по 2150 Р в месяц.

Никаких дополнительных плюшек в офисе нет. Чай, кофе и печеньки также включены в стоимость аренды помещения.

Непроизводственный и административный персонал

Так как мы пробуем оценить прямые и косвенные расходы на производственного сотрудника — того, кто непосредственно приносит компании доход, то уместно включить в бюджет и других сотрудников, которые не работают на получение дохода.

Непроизводственный персонал. При планировании бюджета можно распределить на производственных сотрудников затраты на вспомогательные службы, которые обеспечивают их работу.

В каждой компании непроизводственный персонал может отличаться: где-то есть отдельный штат финансистов, а где-то их работу выполняет бухгалтер. В компании могут быть менеджеры отделов, или производственные сотрудники могут сами «менеджерить» проекты.

Вот стандартные непроизводственные кадры, которые обычно есть в фирме:

- Бухгалтерия. Она начисляет выплаты сотрудникам, следит за отчислениями на обязательное страхование и уплатой налогов.

- HR-отдел. Эйчар составляет штатное расписание, ведет вакансии, личные дела, трудовые книжки, следит за отпусками и больничными.

- Администраторы или секретари.

- ИТ-отдел или корпоративный хелпдеск — те, кто чинит и настраивает все оборудование.

- АХО — административно-хозяйственный отдел. Они хранят канцтовары, выдают пропуска, закупают чай, кофе и печенье.

Администрация — это все крупные руководители, совет директоров, топ-менеджеры, руководители отраслей, отделов или проектов. Обычно административно-управленческий персонал составляет примерно 10—15% от общего штата. При бюджетировании затраты на них также можно разделить на производственных сотрудников.

В ООО «Умные люди» есть генеральный директор, ежемесячные расходы на которого составляют 750 000 Р. Отдел разработки внешних проектов состоит из двух групп сотрудников, в каждой из которых есть руководитель.

В группе, куда входит программист, 8 рядовых сотрудников, включая его, а также руководитель, расходы на которого ежемесячно составляют 350 000 Р.

Кроме этого, в компании есть кадровая и бухгалтерская служба. Их содержание ежемесячно обходится компании в 250 000 Р.

Так как это непроизводственные сотрудники, то расходы решили бюджетировать так.

Расход на гендиректора делится на всех производственных сотрудников: 750 000 Р / (33 сотрудника − 5 руководителей − 3 сотрудника из кадровой и бухгалтерской службы) = 30 000 Р ежемесячно.

Руководитель отдела не успевает работать на проекте как полноценный сотрудник, и затраты на него также распределяются. Но только на его сотрудников: 350 000 Р / 8 человек = 43 750 Р ежемесячно.

Расход на кадровую службу и бухгалтерию должен делиться на всех сотрудников без исключения, но чтобы упростить бюджетирование, этот расход опять же решили распределять только на производственных сотрудников: 250 000 Р / 25 человек = 10 000 Р ежемесячно.

Итого дополнительная нагрузка на непроизводственный персонал для программиста — 83 750 Р ежемесячно.

Социальный пакет

Еще одна большая статья расходов на сотрудника — социальный пакет. Он может быть самым разным, но в любом случае в более-менее крупных фирмах он есть практически всегда.

Вот что может входить в соцпакет:

- Добровольное медицинское страхование.

- Оплачиваемая мобильная связь.

- Оплачиваемый проезд в транспорте.

- Бесплатное питание в офисе.

- Льготные путевки для сотрудников и их детей.

- Абонемент в фитнес-центр.

- Обучение или повышение квалификации за счет компании.

- Льготные займы.

ДМС — добровольное медицинское страхование. Это одна из самых популярных плюшек. Она особенно актуальна для иногородних сотрудников, которые не прикреплены к местной поликлинике по ОМС. При просмотре вакансий зачастую можно увидеть, что ДМС указывается как преимущество условий работы в компании чуть ли не вторым после белой заработной платы.

Сами программы ДМС могут быть общими для всех сотрудников или расширяться в зависимости, например, от должности или стажа конкретного работника. Некоторые компании даже дополнительно готовы частично или полностью профинансировать договор ДМС на родственников сотрудников.

Набор основных услуг ДМС в зависимости от размеров фирм

| Крупные фирмы | Средние фирмы | Малые фирмы | |

|---|---|---|---|

| Амбулаторная помощь | 100% | 100% | 100% |

| Стоматология | 100% | 100% | 73% |

| Госпитализация | 100% | 100% | 89% |

| Скорая медицинская помощь | 100% | 100% | 89% |

| Экстренная помощь по России | 100% | 93% | 43% |

| Аптека | 80% | 25% | 0% |

| Ведение беременности | 0% | 11% | 0% |

| Родовспоможение | 0% | 11% | 0% |

Скорая медицинская помощь

Экстренная помощь по России

Средняя стоимость договора ДМС на человека

| 2020, прогноз | 17 587 Р |

| 2019, прогноз | 16 436 Р |

| 2018, прогноз | 15 361 Р |

| 2017, оценка | 14 356 Р |

| 2016 | 13 436 Р |

Компенсация занятий спортом. Кроме ДМС работодатель может предложить корпоративные тарифы в фитнес-центры, а может частичную или даже полную оплату занятий спортом по выбору самого сотрудника. В итоге бюджетируется определенная сумма, которую компания готова ежемесячно тратить на оплату спортивных занятий каждого сотрудника.

Компенсация дополнительных дней отдыха или больничного. Это приятный бонус для сотрудника, но с точки зрения бюджетирования расходов он не учитывается как непосредственно компенсация: на каждого сотрудника просто считают зарплату на все 12 месяцев, будто он не болеет и отдыхает ровно 28 календарных дней.

Такие компенсации, скорее, влияют на доход, так как у сотрудника становится меньше фактически отработанных дней. Но для работодателя эти дни — дополнительные расходы на конкретного сотрудника.

Обучение. Первый месяц сотрудник все равно будет работать практически в ноль для работодателя. Хорошо, если не в минус. Его надо обучить, показать ему новые задачи. Обычно спустя месяц работы уже появляется некий уровень экспертизы, и сотрудник становится полноценным участником команды. Но это в среднем: все сильно зависит от сферы деятельности, самого сотрудника и того, насколько ему действительно требуется погружение в деятельность компании.

Кроме этого, работодатели понимают, что чем квалифицированнее специалист, тем больше дохода он может принести компании. Но и тем дороже он будет стоить при поиске на рынке. Поэтому наиболее бюджетный вариант — это не искать суперспециалиста извне, а обучить его самостоятельно. Для этого придется вложиться и оплатить разнообразные курсы и билеты на конференции или приглашать менторов и лекторов к себе в офис.

Еще в зависимости от сферы деятельности компании могут требоваться специалисты с определенными навыками, сертификатами или званиями: например, чтобы получать больше заказов или выигрывать больше конкурсов. Тогда придется дополнительно оплачивать сдачи и пересдачи экзаменов. Работодатель, заинтересованный в качественных специалистах, скорее всего, будет планировать в своем бюджете затраты на повышение квалификации своих сотрудников.

Если же обучение или повышение квалификации организовывает сам работодатель, он может заключить с сотрудником так называемый ученический договор, чтобы получить гарантию, что деньги не будут потрачены зря. Этот договор обязует работника либо отработать в компании сколько-то лет, либо возместить расходы на обучение. Аналогичные условия работодатель может включить и в трудовой договор.

Средний бюджет на обучение одного сотрудника за год

| Топ-менеджмент | 293 000 Р |

| Средний менеджмент | 76 000 Р |

| Линейный персонал | 43 000 Р |

| Начинающие специалисты | 26 000 Р |

Средний менеджмент

76 000 Р

Линейный персонал

43 000 Р

Начинающие специалисты

26 000 Р

Релокация и аренда жилья. Если работодатель заинтересован в конкретном сотруднике, он может дополнительно компенсировать ему затраты на переезд из другого города или страны и даже ежемесячную плату за квартиру.

Служебная пенсия — накопительная пенсия только для сотрудников крупных корпораций. Компании типа «Газпрома» или «Роснефти» могут себе позволить ежемесячно формировать накопительную пенсию сотрудника.

Льготные путевки особенно часто встречаются в госкомпаниях. Их могут предоставлять не только самому сотруднику, но и членам его семьи.

Прочие компенсации. Вариантов компенсаций много, и работодатель выбирает их на свой вкус и в зависимости от своих финансовых возможностей. Например, бывают такие:

- Компенсация расходов на бензин и амортизации автомобиля. Такая компенсация обычно включается, если сотрудник часто и много ездит на своей личной машине по рабочим вопросам.

- Компенсация расходов на няню или ежемесячные доплаты для сотрудников с детьми.

- Поощрительные доплаты сотрудникам, которые не курят. Такое тоже встречается.

Кафетерий социальных льгот. Многие работники не успевают воспользоваться всеми возможностями соцпакета, а некоторые, наоборот, используют его по максимуму. Например, мне за несколько лет работы так ни разу и не пригодился полис ДМС. Зато у мужа на работе даже было письмо от руководства с призывом обращаться в страховую пореже, потому что она повысила тарифы из-за частых страховых случаев.

Поэтому сейчас во многих компаниях появился так называемый кафетерий социальных льгот. В рамках него бюджетируется определенная сумма на каждого сотрудника, и он сам выбирает себе льготы в пределах этой суммы.

Допустим, ООО «Умные люди» решило, что кафетерий социальных льгот подходит компании больше всего. Поэтому фирма добавила по 10 000 Р ежемесячно каждому сотруднику на компенсацию выбранных им льгот. Кроме того, для производственных сотрудников в бюджете запланировали обучение и повышение квалификации — в среднем по 30 000 Р в год на штатную единицу.

Что в итоге

Подсчитаем и попробуем построить простейший P&L за текущий год по новому сотруднику — программисту ООО «Умные люди».

Планируемые расходы на нового сотрудника за год — 4 927 858,36 Р

| Годовая зарплата | 1 920 000 Р |

| Административный персонал, бухгалтерия и кадровая служба | 1 005 000 Р |

| Страховые взносы | 766 896,48 Р |

| НДФЛ | 332 321,88 Р |

| Содержание рабочего места | 317 640 Р |

| Премии | 160 000 Р |

| Надбавки | 144 000 Р |

| Кафетерий социальных льгот | 120 000 Р |

| Оборудование рабочего места | 100 000 Р |

| Поиск и наем сотрудника | 32 000 Р |

| Обучение | 30 000 Р |

Годовая зарплата

1 920 000 Р

Административный персонал, бухгалтерия и кадровая служба

1 005 000 Р

Страховые взносы

766 896,48 Р

Содержание рабочего места

317 640 Р

Кафетерий социальных льгот

120 000 Р

Оборудование рабочего места

100 000 Р

Поиск и наем сотрудника

32 000 Р

Получается, на нового сотрудника ООО «Умные люди» потратят почти 5 млн рублей. Это почти в два раза больше суммы, которую сам работник будет получать на руки. А еще более чем на 700 000 Р больше предполагаемого дохода, который сотрудник мог бы принести компании, работая без больничных 227 дней: ООО «Умные люди» планировали заработать при помощи нового программиста 4 222 200 Р за год.

Значит, возможно, компания наняла слишком дорогого сотрудника. А может, другие работники получают гораздо меньше, и в целом проект, под который наняли нового сотрудника, окупается. Однозначного ответа тут нет.

Но точно можно сказать одно: компании тратят на своих сотрудников гораздо больше, чем зачастую думают заказчики или сами работники.

При планировании бюджета предприятия важно понимать, в какую сумму будет обходиться каждый сотрудник. Для этого надо знать среднюю величину оплат по должности и рассчитать обязательные платежи, которые начисляются с заработной платы.

Рассмотрим, как можно заранее посчитать затраты компании-работодателя на одного сотрудника.

Немного теории

В соответствии с законодательством расходы на сотрудников — это выплаты из фонда оплаты труда. В него входят:

- зарплата;

- оплата отпускных;

- надбавки и премии;

- выплаты за вредные и опасные условия работы;

- налоги за каждого сотрудника.

Величину зарплаты, которую человек получит на руки, определяет руководство предприятия (ее размер не должен быть ниже МРОТ). Отпускные и премии устанавливаются, исходя из размера зарплаты, и не сильно влияют на величину бюджета по оплате труда. А вот налоги и выплаты в различные государственные фонды — это значительная статья расходов компании, которая регламентируется Налоговым кодексом.

Любая организация по отношению к нанятым лицам является:

- налоговым агентом — из выплат сотрудникам каждый работодатель обязан делать отчисления в бюджет;

- страхователем — за каждого сотрудника необходимо выплачивать взносы в Фонд социального страхования (на случай травмы на производстве, декретного отпуска, др.) и Пенсионный фонд.

По всем выплатам работодатель обязан также вести учет и своевременно отчитываться в контролирующие органы. Обязательства по отчислениям и отчетности возникают сразу же после регистрации компании, даже если в штат пока не нанят ни один сотрудник.

Налог на доходы физических лиц

НДФЛ удерживается с заработной платы сотрудника, а также с других выплат, полученных человеком за отчетный период: премий, надбавок к зарплате, др.

Отчисления рассчитываются по таким тарифам:

- 13% от доходов для резидентов РФ с размером зарплаты до 5 млн рублей за год;

- 15% от доходов для резидентов РФ с размером зарплаты более 5 млн рублей за год. Повышенная ставка применяется только к части дохода, превышающей это значение.

- 30% от доходов для нерезидентов РФ.

Прогрессивная ставка НДФЛ действует с 2021 года — теперь работникам на высокооплачиваемых должностях нужно будет делать больше отчислений в бюджет.

Сотрудник может получить ряд вычетов из НДФЛ и таким образом снизить свои налоги. Это, например, вычеты на детей, лечение, обучение, приобретение или постройку дома, др. Чтобы учесть вычеты при расчете налога на доходы физического лица, необходимо заявление от сотрудника и подтверждающие документы — в основном это уведомления от налоговой.

НДФЛ удерживается из заработной платы в момент ее выплаты и перечисляется на счет ФНС не позже следующего дня. При этом по закону работодатель должен платить сотруднику зарплату не менее двух раз в месяц — сначала аванс, затем остаток. НДФЛ удерживается только один раз в месяц — при выплате второй части зарплаты.

Пример

Если при найме работника в зарегистрированную в РФ компанию было оговорено, что он будет получать на руки 40 000 рублей, то:

- официальный размер заработка составит 40 000 13% = 45 200 рублей;

- в бюджет ежемесячно нужно будет выплачивать 40 000 * 13% = 5 200 рублей.

Эти отчисления не относятся напрямую к затратам предприятия на одного работника, поскольку отчисляются из зарплат. С другой стороны, при невысокой зарплате 13%-й налог будет достаточно ощутим, и квалифицированные кадры могут не согласиться работать за такие деньги.

Страховые взносы

Еще одна обязанность работодателя — отчисления в различные фонды за каждого сотрудника. Такие выплаты уже полностью ложатся на расходы предприятия — по закону вычитать их из зарплат работников запрещено.

За каждого сотрудника надо ежемесячно перечислять определенный процент от дохода:

- 2,9% на случай нетрудоспособности или материнства;

- 22% на пенсионное страхование;

- 0,2 до 8,5% на случай производственной травмы или появления профессиональных заболеваний;

- 5,1% на медицинское страхование.

Эти оплаты обеспечивают всем работникам социальную защиту и право на дальнейшее получение пенсии, пособий по временной нетрудоспособности, различных выплат. Страховые взносы нужно вносить до 15 числа каждого месяца за предыдущий.

Пример

Торговая компания наняла 5 менеджеров с одинаковым месячным окладом — 50 000 рублей. Работодатель должен заложить в бюджет следующие затраты на страховые взносы:

- на случай нетрудоспособности или декретного отпуска: 50 000 рублей х 2,9% х 5 сотрудников = 7 250 рублей;

- на пенсионное страхование: 50 000 рублей х 22% х 5 сотрудников = 55 000 рублей;

- на случай производственной травмы (в торговой компании действует минимальный тариф): 50 000 рублей х 0,2% х 5 сотрудников = 500 рублей;

- на медицинское страхование: 50 000 рублей х 5,1% х 5 сотрудников = 12 750 рублей.

Всего 75 500 рублей.

Сколько нужно платить за одного сотрудника

Рассчитаем, сколько в итоге средств нужно предусмотреть для оплаты труда одного работника.

Если по трудовому договору заработная плата составляет 30 000 рублей, то НДФЛ равен 30 000×13% = 3900 рублей. Если у работника нет оснований для налоговых вычетов, то по итогам месяца он получит 30 000 — 3900 = 26 100 рублей.

Компании-работодателю ежемесячно нужно будет выплачивать за него из своих средств:

- на медицинское страхование 30 000 рублей х 5,1% = 1 530 рублей;

- на пенсионное страхование 30 000 рублей х 22% = 6 600 рублей;

- на случай нетрудоспособности 30 000 рублей х 2,9% = 870 рублей;

- на «травматизм» (для большинства видов деятельности) 30 000 рублей х 0,2% = 60 рублей.

Итого на одного сотрудника в месяц нужно 39 060 рублей.

Также в зависимости от вида деятельности, должности и т. д. нужно заложить расходы на оборудование рабочего места, снабжение расходными материалами, др. Кроме того, по закону работодатель обязан обеспечить работающего удаленно сотрудника необходимым для этого оборудованием. А если работник использует свои технические ресурсы, то ему нужно это компенсировать.

Рискованные способы снижения расходов на сотрудников

За применение откровенно нелегальных схем по оплате труда на компанию налагаются большие штрафы, поэтому многие руководители ищут законные способы оптимизации расходов на фонд оплаты труда. В основном применяются несколько вариантов нестандартных трудовых отношений, каждый из них несет определенные риски. Рассмотрим, в чем они состоят.

Оформление работников как ИП

Это очень популярный способ избежать больших налоговых отчислений с заработных плат. Если при заключении трудового договора работодатель обязан ежемесячно вносить в бюджет 30% от зарплаты, то, например, на УСН «Доходы» величина отчислений равна 6% ежегодные взносы на ОПС и ОМС в сумме 40 874. По факту, такое сотрудничество взаимовыгодно обеим сторонам, однако работник лишается всех предусмотренных государством гарантий на различные компенсации.

Риск применения такой оптимизации затрат в том, что договор с ИП легко признается в суде обычными трудовыми отношениями и переквалифицируется в трудовой договор. Для этого нужны свидетельские показания и небольшой набор доказательств, что человек выполняет свои штатные обязательства на оборудовании или в помещении компании. В таком случае последует доначисление налогов и штраф. Так что подобной схемой лучше вообще не пользоваться.

Заключение договоров гражданско-правового характера

Выгода работодателя здесь в том, что можно сэкономить на страховых отчислениях. Сотрудники на договорах ГПХ не получают гарантий, предусмотренных обычным трудовым договором. То есть работодатель по отношению к сотруднику становится налоговым агентом, но не страхователем.

Этот принцип работает не для любого вида деятельности, например, таким образом нельзя получить авторские права на интеллектуальное имущество и т. д.

Компания, подписавшая с работниками договоры ГПХ, рискует, что при наличии определенных доказательств их переквалифицируют в обычные трудовые договоры. Судебная практика полна таких решений, они выносятся достаточно быстро и за небольшим количеством доказательств. Если это произойдет, то предприятие должно будет уплатить существенные суммы в качестве штрафов и погасить начисленные недоимки в бюджете за все время подобного сотрудничества.

Сотрудники-самозанятые

При применении этого способа компания не нанимает человека в штат, а оформляет с ним отношения как с самозанятым. Самозанятый обязан оплачивать налог 6% от сделки с юридическим лицом, а с компании снимается обязанность по выплате НДФЛ и страховых взносов. Соответственно, никаких гарантий по Трудовому кодексу она тоже не обязана предоставлять.

Налоговики прекрасно знают о таком способе ухода от зарплатных налогов, поэтому быстро отслеживают наличие признаков фиктивного сотрудничества с самозанятым. Это может быть, например, использование человеком конкретного рабочего места на территории компании, ежедневное присутствие в офисе и др. Дела о переквалификации таких трудовых отношений регулярно рассматриваются в суде и решение зачастую выносится в пользу ФНС. На предприятие налагается штраф и обязанность доплатить стрховые взносы и НДФЛ за сотрудника.

Выводы

Величина налоговой нагрузки на каждого работника впечатляет — работодатель из своей прибыли должен вносить в бюджет около 30% от зарплат. Таким образом, специалист, который согласен работать за относительно небольшой оклад в 30 000 рублей «чистыми», в реальности обойдется компании в 43 000 рублей (НДФЛ 13% страховые взносы в сумме 30%). Кроме того, в этих расчетах не учтены затраты на обустройство рабочего места и другие расходы на одного сотрудника.

Многие работодатели прибегают к «серым» схемам или пытаются оформить своих работников как ИП или самозанятых. Но на практике такие способы могут привести к большим штрафам и судебным делам по искам от налоговиков.

Последнее обновление:

30 мая 2022

Калькулятор расчета зарплаты по окладу

Онлайн-калькулятор расчета заработной платы в 2022 году — это инструмент для бухгалтера, помогающий произвести вычисления, если сотрудник на окладной системе оплаты труда отработал не полный месяц.

Количество отработанных дней

Вы ввели большее количество рабочих дней, чем было в расчетном месяце 2020 года. Уточните, пожалуйста, верное количество.

Обратите внимание! Наш калькулятор не рассчитывает оплату за переработки.

| Сумма к начислению | Сумма налога | Сумма к выдаче |

|---|---|---|

| 0 | 0 | 0 |

Часто пользуетесь калькулятором?

Добавьте в избранное, чтобы не потерять!

Нажмите

Ctrl+D

Должностной оклад — оплата труда работника в фиксированной сумме

Порядок взаимоотношений между работником и работодателем устанавливает ТК РФ. По нему порядок оплаты труда определен трудовым (коллективным) договором и соответствует действующим у данного работодателя системам оплаты труда, квалификации работника, сложности выполняемых задач, соразмерен количеству затраченного труда и времени работника.

Одной из систем оплаты труда является окладная система, при которой за полностью отработанный расчетный период работник получает фиксированную оплату труда. Несмотря на количество рабочих дней в месяце, в расчет зарплаты по окладу заложена формула, при которой человек, отработавший целый месяц, получает фиксированную сумму зарплаты. По этому принципу работает онлайн-калькулятор расчета ЗП. Окладная система иногда сочетается с премиальной, сдельной оплатой, при которой работодатель, кроме оклада, выплачивает премии за выполнение каких-либо показателей по организации, структурному подразделению, филиалу и т.д. В этом случае часть расчетов осуществляется вручную.

Как считать на калькуляторе

Приведем пошаговую инструкцию, как рассчитать зарплату по часам на калькуляторе онлайн, которая поможет без труда подсчитать сумму к выплате.

Шаг 1. В первую строку калькулятора вводим размер оклада, установленный сотруднику трудовым договором. Чтобы правильно определить суммы, рассчитать зарплату онлайн необходимо с полной суммы, до удержания НДФЛ. В нашем случае это 15 000 руб.

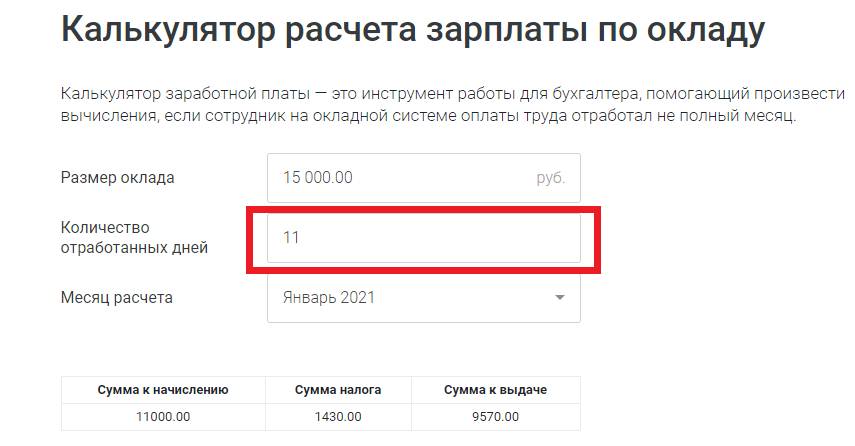

Шаг 2. Чтобы выяснить, какая будет зарплата, если оклад 15 000 руб., а человек отработал всего 11 дней, вписываем в калькулятор зарплаты количество отработанных в расчетном периоде дней. В январе 2022 года сотрудник отработал 11 вместо положенных по производственному календарю 15 дней (при пятидневной рабочей неделе), поскольку находился в отпуске за собственный счет 3 рабочих дня. Вписываем цифру 11 во вторую строку калькулятора.

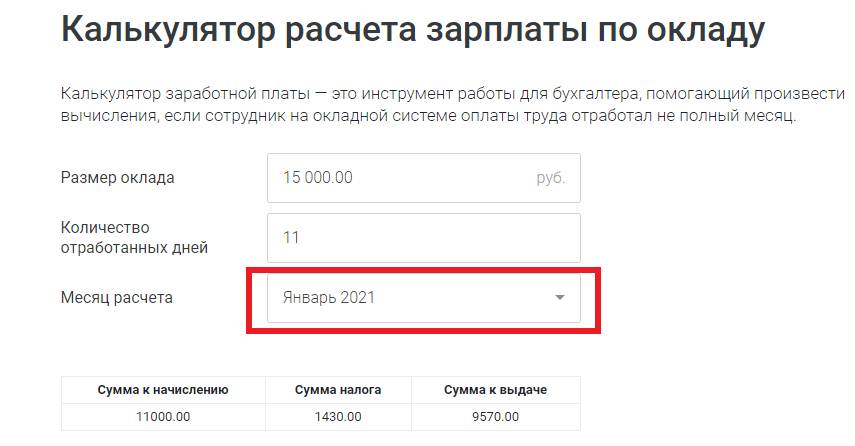

Шаг 3. В третьей строке в выпадающем меню выбираем январь 2022 и сразу видим, как меняются расчетные суммы, поскольку количество рабочих дней по производственному календарю в каждом периоде разное.

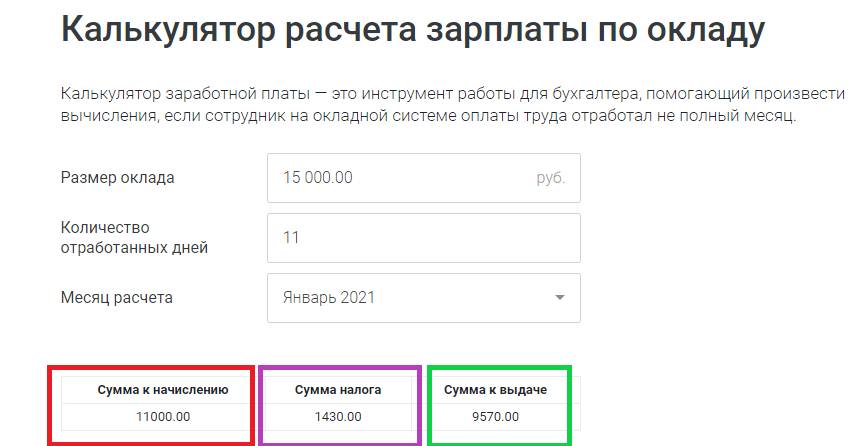

Шаг 4. Онлайн-калькулятор подскажет, как рассчитать ЗП за месяц за 11 из 15 отработанных дней. В приведенном примере работнику полагается 11 000 руб. оклада вместо 15 000 руб. Калькулятор одновременно выдаст сумму НДФЛ, которую следует удержать (1430 руб.), и сумму к выдаче работнику на руки (9 570 руб.).

Зарплата по окладу: документальное оформление при расчете на калькуляторе

Чтобы бухгалтеру определить, как рассчитать заработную плату по окладу, ему необходимо иметь следующие данные:

- Приказ на прием специалиста на работу с окладом, согласно штатному расписанию. Поскольку в ТК РФ имеется отсылка на штатное расписание, часто при проверке трудовой инспекцией отсутствие данного документа расценивается как нарушение.

- Установленный для данного сотрудника должностной оклад, фиксированная сумма которого определяется трудовым или коллективным договором.

- Количество отработанных сотрудником в календарном месяце дней — оформляется табелем учета рабочего времени. Унифицированная форма данного документа является обязательной для организаций государственного сектора и утверждена Приказом Минфина России от 30.03.2015 №52н, для остальных хозяйствующих субъектов унифицированные формы, в т.ч. табель учета рабочего времени (ф.Т-13) и табель учета рабочего времени и расчета оплаты труда (ф.Т-12), не являются обязательными к применению (Закон «О бухгалтерском учете» №402-ФЗ от 06.12.2011). Если организация, не относящаяся к государственным, принимает решение не применять унифицированные формы, то закрепляет в своих локально-нормативных актах самостоятельно разработанные формы документов по учету рабочего времени.

При расчете за отработанный месяц сотруднику необходимо предоставить расчетный листок, форму, порядок и периодичность предоставления которого организация разрабатывает самостоятельно.

Расчет зарплаты без калькулятора

Рассмотрим, как рассчитать зарплату за день без калькулятора. Если работник трудился полный месяц, вне зависимости от количества рабочих дней, к выплате ему причитается сумма, установленная трудовым (коллективным) договором. Если сотрудник отработал неполный период (прием или увольнение, больничный лист, командировки, отпуск или неявки по другим причинам), расчет зарплаты осуществляют по формуле:

ТК РФ установлено, что производить расчет за отработанный период работодатель обязан не реже двух раз в месяц, в установленные даты. Расчет за каждую половину расчетного периода производят с учетом фактически отработанного времени, и подходить к выплате за первую половину формально нельзя. Осуществляя расчет заработной платы по окладу за первую половину периода, удобнее использовать калькулятор.

Таким образом, если сотрудник полностью отработал расчетный период, и на первую и вторую его половины приходится одинаковое количество рабочих дней, то расплачиваться с ним необходимо равными частями.

Важно помнить, что перечисление НДФЛ в бюджет происходит единожды — при окончательном расчете. Если за первую половину выплатить полную сумму, без учета НДФЛ, то по окончании месяца иногда возникает ситуация, когда у сотрудника не из чего удержать налог. Наиболее применим метод, при котором зарплата за первую половину периода рассчитывается за вычетом НДФЛ, но отражение удержания и начисления налога не производится.

Пример расчета аванса с помощью калькулятора

Не всегда бухгалтеру важно посчитать сумму за неполный месяц, если человек отсутствовал на работе некоторое время. Часто возникает проблема вычисления правильной суммы выплаты за первую и вторую половину месяца. Разберемся, как посчитать зарплату по окладу по часам на калькуляторе в такой ситуации.

Сотруднику установлен оклад в размере 30 000 руб. Установленные регламентом компании выплаты осуществляются: за первую половину месяца — 25 числа, окончательный расчет за месяц — 10 числа. По данному месту работы сотрудник не подал заявление на предоставление стандартных вычетов. Он трудился весь период, количество рабочих дней по производственному календарю составило 23, на первую половину приходится 11 рабочих дней.

Таким образом, 25 числа организация включила в ведомость на выплату зарплаты за первую половину периода сумму 12 482,61 руб. за вычетом НДФЛ.

В бухгалтерском учете отражены проводки:

- по итогам месяца начисление зарплаты: Дт 70 Кт 51 12 482,61;

- 10 числа следующего месяца выплата составит 13 617,39 руб., и проводки в бухгалтерском учете будут следующие: Дт 70 Кт 51 13 617,39;

- на дату расчета с сотрудником необходимо отразить НДФЛ: Дт 70 Кт 68 3 900 руб.;

- оплата НДФЛ осуществляется не позднее дня, следующего за выплатой зарплаты: Дт 68 Кт 51.