Финансовая подушка для бизнеса: как откладывать часть прибыли «на черный день»

Старший управляющий партнер, вице-президент ГК «ЕЮС»

Ахмед Садулаев

Новые реалии показали, что бизнесу сложно выжить без «подушки безопасности». Это гарант существования компании хотя бы на период принятия важных решений. Но на какие параметры нужно опираться, создавая резервный фонд? Как хранить средства и когда их можно начинать тратить, рассказал старший управляющий партнер, вице-президент ГК «Европейская Юридическая Служба» Андрей Евстифеев. Эксперт занимается стратегическим планированием и распределением средств, на нем лежат ключевые финансовые задачи компании и их решение.

По данным опроса Аналитического центра НАФИ, проведенного в августе 2020 года, к началу пандемии 62% компаний не имели накоплений.

Такая позиция сыграла с предпринимателями злую шутку, но ошибки помогают расти, и сегодня как никогда нужно учиться создавать резервы. Это возможно даже в сложные времена.

Подушка по параметрам

Для начала рассчитайте основные и ежемесячные траты компании. Как правило, в этот перечень входят: заработная плата сотрудников, аренда, коммунальные услуги, интернет. Каждый бизнесмен добавит в список что-то свое, исходя из сферы деятельности, например, лизинг оборудования или корпоративную мобильную связь. В итоге получится сумма, необходимая для штатного функционирования компании.

Минимальная финансовая подушка должна быть рассчитана на три месяца. Идеальный вариант — на год. Но даже квартала хватит, чтобы найти выход из ситуации, перестроить работу или признаться себе, что компанию лучше закрыть.

Так, ГК «Европейская Юридическая Служба» во время локдауна в течение трех месяцев (с марта по май) жила в режиме жесткой экономии. Банковские офисы, которые были основным каналом продаж услуг компании, оказались закрыты. Продажи упали в четыре раза.

Сначала в ЕЮС сократили расходы на 30%, потом — на 50%, затем начали восстановление. Например, сначала сотрудникам сократили зарплаты, но постепенно стали возвращать их на прежний уровень: из месяца в месяц прибавляли по 10%. К сентябрю бюджет скорректировался по всем статьям расходов: и зарплаты, и аренда, и поставщики с отсрочкой платежей.

В этом помог резервный фонд, так как расходы все равно были больше доходов. Операционный месячный кассовый разрыв в компании компенсировали стабилизационным фондом. Он был рассчитан на три месяца при негативном сценарии и на шесть месяцев при позитивном. Если бы этих денег не было, компании было бы очень сложно преодолеть локдаун.

Копить нельзя тратить

Как же начать формировать финансовую подушку? Рассчитать, сколько вы можете ежемесячно оставлять на «непредвиденный случай», и не отступать от финансового плана.

Как правило, в резервный фонд откладывают фиксированные 10% от прибыли. Если можете позволить себе больше — вперед!

Возможен и иной вариант: выстроить прогрессивную систему, зависящую от объема прибыли: чем она больше, тем больший процент идет в накопления. Но здесь также важна система: нужно четко определить, от какого уровня ежемесячной прибыли и как увеличивается объем накоплений. Например, условно: при ежемесячной прибыли до 500 тысяч рублей можно откладывать 7%. От 500 тысяч до 1 миллиона — 10%. От 1 до 3 миллионов — 12%. И так далее.

Есть и еще один вариант: если бизнесмен выплачивает кредит, то есть смысл не пытаться сразу накопить весомую финансовую подушку: лучше пускать часть резервных денег на досрочное погашение задолженности. Допустим, откладывать лишь 5-7% прибыли, но стараться как можно быстрее закрыть заем на выгодных условиях. А уже после достижения этой цели — стабильно откладывать минимум 10%.

По разным корзинам

Как же хранить финансовую подушку? Лучше всего разложить яйца по разным корзинам. Бóльшую часть средств можно положить в банк: процент по вкладу покроет хотя бы инфляцию. Но важна и возможность без проблем снимать средства со вклада, ведь они могут потребоваться в любой момент. Вариант счета с выгодными процентами, но без возможности снятия в течение определенного времени, не подойдет.

ГК «Европейская Юридическая Служба» хранит финансовую подушку на счетах в крупных банках. В целом все доходы и расходы — безналичные. При этом на банковские счета начисляются ежедневные проценты. Набегаемые проценты в ЕЮС иногда могут разместить в высоколиквидных инструментах: купить доллар, евро и играть на этом курсе. Но это нужно уметь делать профессионально.

Основное же, как считаем в компании, — депозиты. Это максимально ликвидный инструмент, со счета в любой момент можно забрать деньги.

Есть и еще варианты: например, небольшую часть средств можно хранить в наличных. Эти деньги могут спасти в критической ситуации, если, например, с банком возникнут проблемы.

Чего никогда нельзя делать с финансовой подушкой, так это рисковать отложенными деньгами. Точно не стоит пытаться заработать с помощью них, играя на бирже или вкладывая всю сумму в неликвидный актив. Повторюсь, деньги могут понадобиться в любой момент.

Например, в компании может возникнуть техническая проблема или неполадка, которую нужно срочно исправить: потребуется обновить оборудование для производства товара или закупить новые компьютеры. Все это — повод использовать накопления, так как в ином случае работа застопорится. Также могут возникнуть непредвиденные ситуации с поставщиками: например, вы решите их быстро сменить и закупить товар по более выгодной цене, но тут срочно понадобятся деньги, которые просто так не вытащить из оборота. Для этого накопления и нужны.

Также у бизнесменов, собравших финансовую подушку, был временной шлюз для обдумывания дальнейших действий в пандемию. Когда ограничения лишили многих прибыли, некоторые компании смогли хотя бы выйти из ситуации без долгов. Поэтому резервные накопления — обязательная часть финансового планирования. И как только они потрачены, нужно незамедлительно копить вновь.

Как получить максимум

- Не устанавливайте себе правила, которые почти невозможно выполнить. Не стоит планировать откладывать по 20% от прибыли, если вы еле-еле сводите концы с концами. Постоянное нарушение правил будет только больше дестабилизировать, не давая идти вперед.

- Если у компании есть кредит, старайтесь пускать часть средств, предназначенных для финансовой подушки, на его досрочное погашение. Или используйте для этого проценты с банковского вклада, на котором хранится ваш резервный фонд.

- Выбирайте только проверенные крупные банки. Не стоит гнаться за обещанными высокими процентами, если рассматриваете кредитную организацию в долгосрочной перспективе.

Фото: Pexels

Нашли опечатку? Выделите текст и нажмите Ctrl + Enter

Вкладываться в развитие компании без понятных цифр вообще страшно — вдруг купишь сейчас станок, или попробуешь порекламироваться в ТикТоке, а гипотеза не стрельнет и потом не хватит денег на зарплаты. Бунт работников, потери прибыли и грусть.

Так и возникает потом у предпринимателей «детская» травма, а на все дальнейшие вложения во что-либо полезное ставится табу. В итоге компания буксует на месте, зато душа спокойна — на зарплаты хватило, бунта избежали.

Мы, конечно, немного абсолютизируем, и бунт вряд ли кто-то поднимет, но ситуация все равно неприятная. А потому в статье разберем шаги, по которым можно вкладываться в развитие, зарабатывать больше и не бояться, что упадете в кассовый разрыв или придется краснеть перед сотрудниками. Поехали!

1. Посчитайте прибыль компании

Ранее мы с вами говорили, что для развития компании важно понимать, сколько она на самом деле зарабатывает, и не по деньгам, а по обязательствам. Ведь что развитие компании, что вывод дивидендов должны осуществляться из ее чистой прибыли, а не просто количества денег на счетах.

Кстати, подробнее про расчет чистой прибыли и ОПиУ в нашей старой статье —

Посчитали прибыль, поняли, сколько компания заработала, чтобы не забрать лишнего, теперь идем дальше.

2. Создайте фонд развития компании

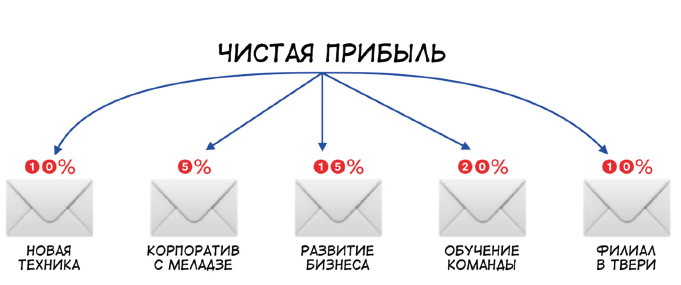

Вообще система фондов — тема для отдельной статьи. Очень важная и полезная история для любого бизнеса. Если кратко, фонды — это условные «кошельки» компании для разных нужд, куда вы регулярно перечисляете какой-то процент от чистой прибыли.

Фонды могут быть совершенно разные. Самые распространенные: дивидендный фонд, фонд развития компании, зарплатный фонд (бонусы сотрудникам) и тд. Они могут быть любыми, в зависимости от нужд вашей фирмы.

Выделили фонд на развитие, теперь определяем, какой процент от прибыли (посчитанной на предыдущем шаге) мы будем туда переводить. Тут зависит от ваших хотелок, но обычно это около 30%. Постепенно в фонде накапливаются деньги, которые вы уже можете тратить , не опасаясь, что они на самом деле предназначены на зарплаты или закупку материалов.

3. Составьте финансовую модель

Перед тем, как вкладываться вообще во что бы то ни было, лучше сначала просчитать это в фин. модели. Отдельно про планирование рассказывали в одной из недавних статей —

Вот решили вы вложиться в новый канал привлечения — тот же ТикТок. Как это повлияет на продажи? На конверсии? Заложите плановые показатели в фин. модель и увидите, стоит ли овчинка выделки. Через пару таких расчетов вы поймете, что далеко не все траты на развитие на самом деле полезные.

4. Заполните платежный календарь

Важный шаг!

Вот мы посчитали прибыль, распределили ее по фондам, получилась некая сумма, которую хотим потратить. Можем ли мы это делать сразу? Нет.

Дело в том, что само понятие прибыли виртуально. Ее нельзя пощупать, она не лежит на счетах и рассчитывается только по обязательствам. Выполнили вы услугу, а клиент задержал оплату на месяц — прибыль есть, а денег по факту нет. Либо продали вы товар с отсрочкой платежа. Такая же история — прибыль есть, денег нет.

Поэтому, чтобы не потратить случайно последние реальные деньги на ТикТок, необходимо сперва пропустить их через платежный календарь. О нем мы тоже рассказывали в статье про планирование. Суть календаря в том, чтобы спланировать краткосрочные поступления и выплаты и заранее определить периоды, когда денег будет не хватить.

Итог

Посчитали чистую прибыль, закинули часть в фонд развития, просчитали вложение в финансовой модели, провели через платежный календарь и поняли, что все схлопывается — значит, вы красавчик. Можете вкладывать и не бояться, что компании это как-то навредит. Наоборот, если все просчитали, то вероятность успеха вложения кратно увеличится.

А сегодня в качестве бонуса решили дать вам сразу все — набор шаблонов из отчетов ДДС, ОПиУ, Баланса, платежного календаря и финансовой модели. Сможете все посчитать и не бояться.

Ну а если хочется найти себе специалиста-волшебника, который придет, все посчитает и скажет, что надо делать — записывайтесь к нам на консультацию. Она бесплатна и полезна. Успехов!

Ваш Финвед

Есть люди, которые каждый месяц спускают всю зарплату под ноль, и есть такие же бизнесы: всю прибыль тратят на дивиденды и ничего не оставляют на развитие, налоги или черный день. А есть те, кто распоряжается деньгами по-взрослому: откладывают на будущие расходы, черный день, масштабирование бизнеса или модернизацию мощностей. У них обычно дела идут получше.

В статье расскажем, как тоже стать финансово взрослым. В этом поможет система распределения прибыли по фондам и счетам.

Фонды — это копилки, как конверты в личных финансах

Наверняка вы слышали о таком способе ведения личных финансов, как система конвертов: нужно завести несколько конвертов и в каждый откладывать часть зарплаты. В первый конверт положить на отпуск, во второй — на лечение, в третий — на обучение, в четвертый — на черный день и т. д. В бизнесе тоже есть похожая система, но только не с конвертами, а с фондами.

Фонды — это копилки компании на определенные цели или будущие расходы, например, открытие нового бизнеса, масштабирование, модернизацию, амортизацию, на случай кризиса.

Один фонд — одна цель

С фондами важно действовать исходя из цели. Без нее вряд ли получится регулярно откладывать часть прибыли и не залазить в фонд. Цель определяет и сумму, и срок, на который создается фонд.

Например, если компания знает, что через полгода ей нужно полностью обновить технику в офисе, она может создать фонд для покупки техники. Определить сумму, условно 6 млн руб., и каждый месяц перечислять в фонд по миллиону. Тогда через полгода она спокойно купит технику, не вытаскивая деньги из оборота.

Цель мотивирует копить и одновременно с этим помогает ответить на три вопроса:

• На что копим?

• Сколько денег нужно?

• К какой дате?

При этом цель может быть любой. Одни компании копят на масштабирование, другие — на роскошный корпоратив с яхтами в Карибском море и Меладзе. Так тоже можно. Но чаще всего бизнес копит на что-то из этого списка:

• масштабирование;

• открытие нового бизнеса;

• открытие новых точек;

• замена и ремонт оборудования;

• обучение сотрудников;

• оплата налогов;

• досрочное погашение кредитов;

• накопление резервов на случай кризиса;

• покрытие расходов будущих периодов, например, в сезонном бизнесе;

• выплата дивидендов.

Если же копить просто на что-то, чтобы было, руки так и будут чесаться достать деньги из фонда на конкретное и более важное, чем что-нибудь.

Фонды формируются из чистой прибыли

Фонды — это всегда про распределение чистой прибыли. Есть прибыль — есть фонды. Нет прибыли — увы, распределять нечего. Понять, что к чему, помогает ОПиУ — отчет о прибылях и убытках, он и показывает, есть ли у компании прибыль и сколько.

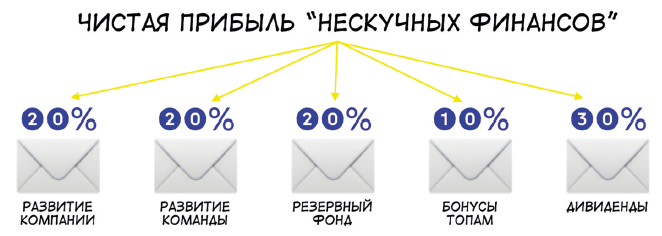

Если прибыль есть, компания может распределять ее по фондам. Для этого она оценивает, сколько у нее прибыли и в какой пропорции в какой фонд стоит отчислять. Например, мы в «Нескучных финансах» используем такую пропорцию:

Но каких-то правил тут нет. Ваша пропорция может быть любой, всё зависит от целей.

Предположим, бизнес сезонный: летом, весной и осенью выручка есть, а зимой одни расходы на аренду и зарплату. В месяц у компании есть 2 млн руб. чистой прибыли. Она может поставить себе такие цели:

• покрытие расходов будущих периодов (зимы);

• развитие компании.

И распределить чистую прибыль в такой пропорции:

• 30 % — реинвестировать обратно в бизнес, на операционку;

• 35 % — в фонд на развитие бизнеса;

• 35 % — в фонд на расходы будущих периодов.

Тогда у нее будут деньги и на текущую работу, и на покрытие зимних расходов, и на развитие.

Хоть правил по пропорциям и нет, но есть совет по сумме для резервного фонда. О нем в следующем разделе.

Резервного фонда должно хватать на 3–6 месяцев без выручки

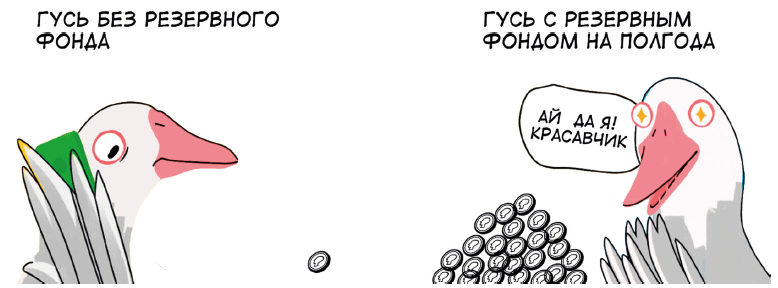

Резервный фонд — это финансовая подушка безопасности бизнеса. Она помогает переживать сложные времена: пандемии, кризисы, специальные операции. Мы советуем заводить такой фонд всем компаниям.

Если у компании есть резервный фонд, она может платить по счетам, даже если в кассе весь месяц не было денег. Например, рестораны с резервными фондами смогли выжить в пандемию: они платили арендодателям и сотрудникам, хотя выручки совсем не было из-за локдауна.

И по резервному фонду у нас есть совет: его должно хватать на 3–6 месяцев жизни без выручки. Точную сумму рассчитывают так:

Резервный фонд = Постоянные расходы компании × Количество месяцев без выручки.

Постоянные — это те расходы, которые не зависят от выручки. Например, аренда, зарплата юриста, бухгалтера или коммуналка. Даже если у компании совсем не будет выручки, за всё это придется платить.

3–6 месяцев — это универсальный срок, но некоторые компании копят резервный фонд на год работы, а некоторые — только на месяц. Тут все зависит от возможностей бизнеса.

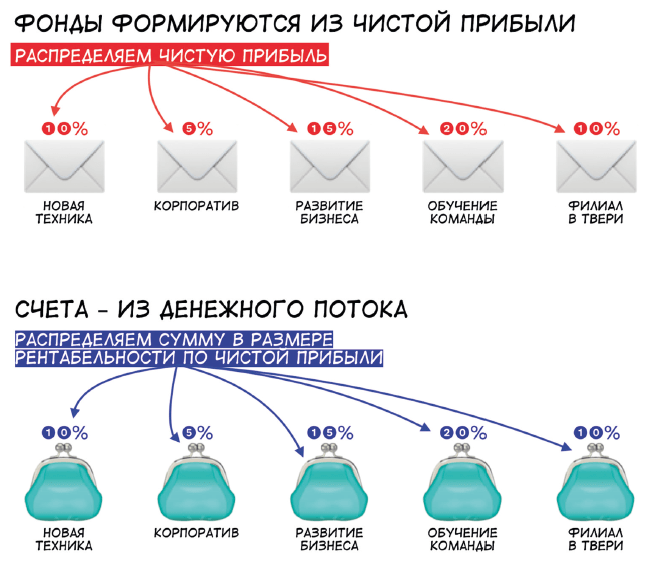

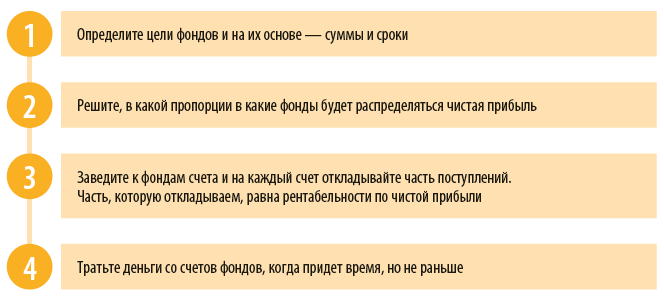

К каждому фонду нужно завести счет

Цели поставили, пропорцию определили и фонды завели в табличке. Но пока всё это виртуальные вещи. Чтобы они стали реальными и покрывались деньгами, нужно завести счета — под каждый фонд отдельный — и пополнять его с поступлений.

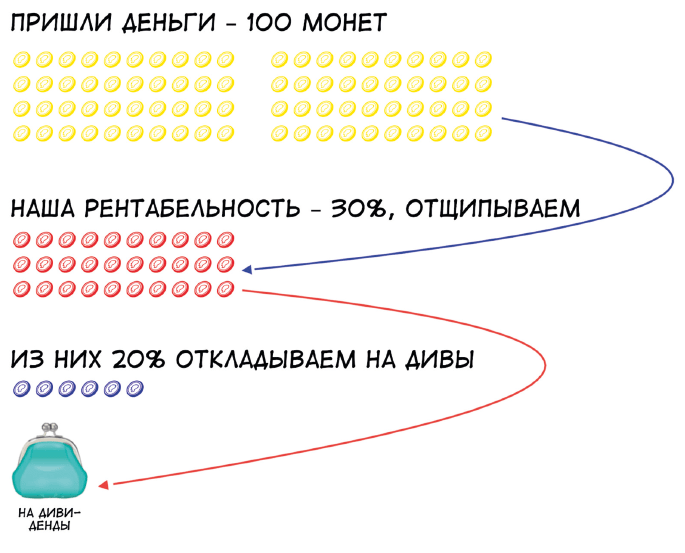

И тут обычно возникает вопрос: а как отщипывать деньги от поступлений? Ведь нам приходит не чистая прибыль, а просто деньги. Ответ — рентабельность по чистой прибыли.

Рентабельность по чистой прибыли как раз показывает, какой процент прибыли содержится в выручке компании. Рассчитывается по формуле:

Рентабельность = Чистая прибыль / Выручка × 100 %.

В мае компания заработала 10 млн руб. выручки и 2 млн руб. чистой прибыли, ее рентабельность будет такой:

2 млн руб. / 10 млн руб. × 100 % = 20 %.

Рентабельность в 20 % означает, что 20 % от поступлений — это будущая чистая прибыль компании. Значит, именно такой процент от денежного потока можно распределять по фондовым счетам.

Допустим, наша компания забирает 20 % от поступления в 1 млн рублей — это 200 000 руб. Дальше она распределяет их по выбранной пропорции, к примеру:

10 % на черный день — это 20 000 руб.;

30 % на развитие — это 60 000 руб.;

10 % на обучение — это 20 000 руб.;

50 % на дивиденды — это 100 000 руб.

Эти суммы компания переводит на счета фондов. И тут нужно решить, как часто она будет это делать: каждый день, раз в неделю, раз в две недели или в конце месяца?

Для дивидендов тоже можно завести фонд и счет

Мы говорили, что фонды создаются под определенные цели. И выплата дивидендов тоже может быть такой целью. К примеру, мы решаем, что 20 % от чистой прибыли уходят на дивиденды, создаем фонд и счет под него.

Дальше считаем: например, наша рентабельность по чистой прибыли 30 %, значит, нужно умножить остаток денег на 30 %, затем на 20 % и эту сумму отложить на дивиденды.

И эти дивиденды уже можно выплачивать собственникам, например, раз в неделю.

Дивиденды можно выплачивать раз в неделю, если у вас ИП. Для ООО правила другие, их описывает закон «Об обществах с ограниченной ответственностью»[1]).

Как не проесть всю прибыль

Итак, чтобы не потратить прибыль бизнеса на что-то второстепенное, стоит завести фонды с приоритетными целями, например, на развитие, черный день, дивиденды, расходы будущих периодов. Алгоритм тут такой:

Такая система фондов и счетов позволяет компании распоряжаться прибылью по-взрослому: не тратить на что попало, заботиться о будущем и всегда иметь деньги на решение первостепенных задач.

http://noboring-finance.ru/

[1] Федеральный закон от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (в ред. от 02.07.2021, с изм. 25.02.2022).

Статья опубликована в журнале «Справочник экономиста» № 7, 2022.

В этой статье поговорим о простых признаках для быстрой проверки здоровья бизнеса с точки зрения финансов.

Статья будет полезна финансистам и собственникам компаний — признаки помогут понять, что всё в порядке или укажут, где искать проблему.

Первый признак отсутствия болезни у бизнеса — это стабильные дивиденды. Можно говорить о здоровье компании, если собственники ежемесячно получают дивиденды и их сумма постепенно растёт. Например, на старте получали по 10 000 рублей и это было 5% прибыли, а через два года получают уже по 100 000 рублей и это по-прежнему 5% прибыли.

Если же дивидендов нет или собственники их получают хаотично: в этом месяце вытащили 500 000 рублей, а в следующем нуль, что-то здесь не так.

Если бизнес не приносит дивиденды или приносит, но собственники получают их не каждый месяц, проблему нужно искать в деньгах либо в прибыли:

Бывает так, что бизнес генерирует прибыль, но на дату выдачи дивидендов денег на счету нет.

Такое может произойти, если на этот день наложится другой платёж, например, за крупную технику или ремонт в новом офисе.

💊 Первая помощь — платёжный календарь

Платёжный календарь — это табличка, в которой расписывают все платежи компании: когда, кому и сколько нужно заплатить.

А потом контролируют, чтобы на всё хватало, например, передвигают крупные покупки подальше от даты выплаты дивидендов.

А бывает ситуация похуже: компания не генерирует чистую прибыль, поэтому и дивидендов нет.

💊 Первая помощь — финансовая модель

Если прибыли нет, нужно разбираться почему. Причина может быть в низких продажах, плохой конверсии, слишком высоких расходах или плохом качестве товара.

Найти причину поможет финмодель — цифровой слепок, который показывает, как будет развиваться бизнес при текущих показателях.

В некоторых компаниях нет правил по выводу дивидендов: собственник захотел в Адлер — взял деньги со счёта и поехал, захотел новую машину — купил. Вот якобы это и есть дивиденды.

Но деньги бизнеса — это не деньги собственника. И если вытаскивать их бессистемно, можно вытащить больше, чем бизнес вообще заработал в этом месяце. И тогда нужно будет или возвращать, или искать деньги где-то на стороне: в банке, у друга, в окошке микрозаймов.

💊 Первая помощь — чёткие правила, когда и в каком размере собственник получает дивиденды. Например, 10го числа в размере 15% от чистой прибыли.

Есть такая метрика — остаток на конец месяца. Это то, сколько денег наличкой в сейфе и на расчётных счетах остаётся у компании в конце месяца. В идеале этот остаток должен расти каждый месяц или хотя бы не уменьшаться.

Есть нюанс: остаток может расти благодаря кредитам. К примеру, обычно у компании остаётся 100 000 рублей, а тут она взяла кредит и остаток вырос до 300 000 рублей. Вроде хорошо, но деньги-то чужие.

Поэтому тут вот какие контрольные точки, которые подтверждают здоровье бизнеса:

- остаток на конец месяц растёт или не уменьшается;

- остаток складывается из денег компании, а не кредитов.

В случае, когда одна из контрольных точек не пройдена, нужно разбираться глубже:

💊 смотреть бизнес-модель, чтобы понять, способен ли вообще бизнес приносить прибыль;

💊 разбираться в причинах кредитов: не брала ли их компания, чтобы перекрыть дыру от хаотичных дивидендов или просто неоправданных расходов, например, на шикарный корпоратив;

💊 проверять крупные покупки: может, остаток на счёте меньше обычного, потому что компания купила что-то дорогое, например, экскаватор, которые поможет ей больше зарабатывать;

💊 анализировать дебиторку: возможно, остаток уменьшился, потому что клиенты задерживают платежи.

После этого анализа станет понятно, что делать дальше.

В нездоровых компаниях часто случается такое: нужно платить кому-то, например, арендодателю за офис, а денег нет, — это называется кассовым разрывом.

Бизнес, который не сталкивается с кассовыми разрывами или сталкивается очень редко, можно считать здоровым с точки зрения денежного потока. А вот тот бизнес, что регулярно попадает в разрывы, определённо болен. И ему нужно искать причину заболевания, например:

- клиенты постоянно задерживают платежи. Компании нужно платить поставщикам, а она ещё не получила деньги от клиентов — вот и кассовый разрыв;

- компания закупает оборудование или товары — и тратит на это больше денег, чем может себе позволить;

- поставщики просят полную предоплату или крупные авансы — компания платит, и на это уходят все деньги.

Причины разные, но итог один: денег не хватает и бизнес влезает в долги, например, берёт кредиты, займы, просит поставщиков подождать с оплатой.

💊 Разобраться с кассовыми разрывами поможет платёжный календарь — мы уже упоминали его — это табличка, в которой компания ведёт учёт платежей: кому, когда, сколько она платит и кто, когда и сколько платит ей:

Подробнее о том, как бизнесу избежать кассовых разрывов при помощи платёжного календаря, рассказали здесь.

В статье есть ссылка для скачивания шаблона платёжного календаря.

💊 Ещё бывает, что всё вроде в порядке: крупных покупок не было, клиенты платят вовремя, авансы компания тоже не переводила, а денег не хватает. Тогда проблему нужно искать в прибыли: смотреть, есть ли вообще прибыль или одни убытки.

В здоровом бизнесе в компанию приходит больше денег, чем уходит из неё. Деньги приходят, когда клиенты переводят оплату, компания получает возвраты от контрагентов или кредит от банка. А уходят, когда платит за аренду, выдаёт зарплаты, оплачивает поставку товара или материалов.

И приходить должно больше, чем уходить, тогда и остаток на конец месяца будет расти, а кассовых разрывов не будет.

💊 Следить за тем, сколько в компанию приходит денег и сколько из неё уходит, можно по отчёту о движении денежных средств (ДДС), выписке с расчётного счета или финансовой панели приборов:

Тут опять-таки важно проверять, чтобы в компанию приходило больше денег, чем уходило, не за счёт кредитов. Большая часть поступлений должна складываться из платежей клиентов, иначе компания заболеет высокой закредитованностью.

Если компания зарабатывает 100 млрд рублей, и тратит тоже 100 млрд рублей, её вряд ли стоит считать здоровой. Другое дело, если у неё есть накопления, например, на чёрный день, развитие или досрочное погашение кредитов.

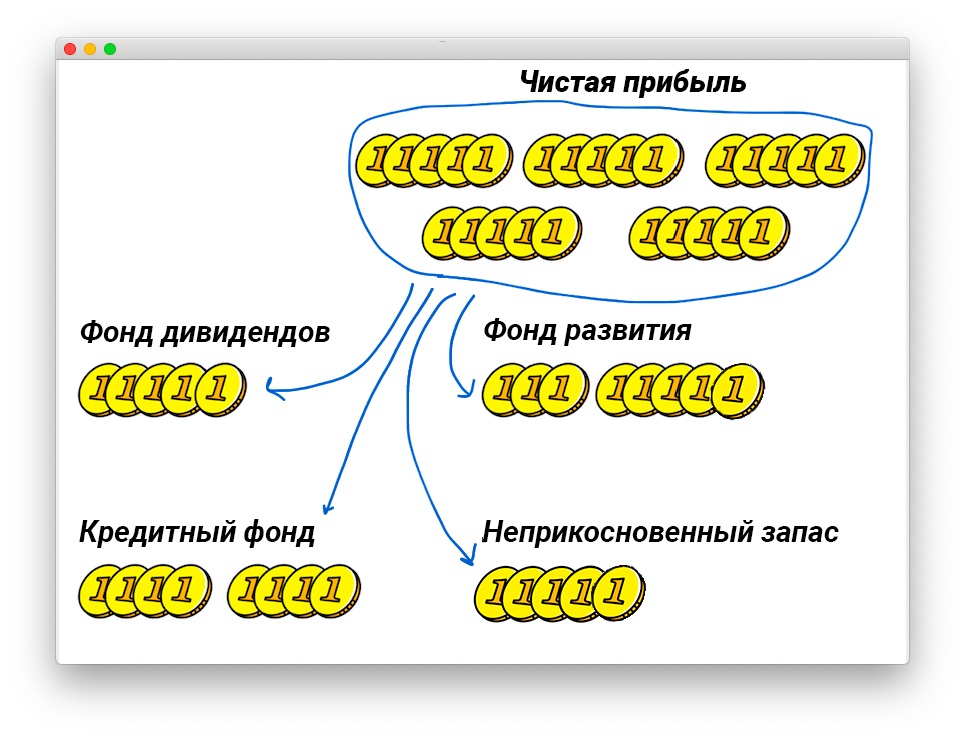

💊 Чтобы начать откладывать на будущее, компании стоит завести фонды — отдельные расчётные счета, на которые компания откладывает процент от чистой прибыли на разные цели. Схематично фонды можно представить так:

Распределение чистой прибыли может быть любым, к примеру:

40% — дивиденды собственнику;

15% — кредитный фонд для досрочного погашения;

10% — на чёрный день (НЗ);

25% — на развитие;

10% — повышение квалификации сотрудников.

Если откладывать хочется, но денег на это нет, значит, нужно искать проблему: возможно, бизнес не генерирует прибыль или вся она уходит на дивиденды.

В здоровом бизнесе ситуация с зарплатами складывается так:

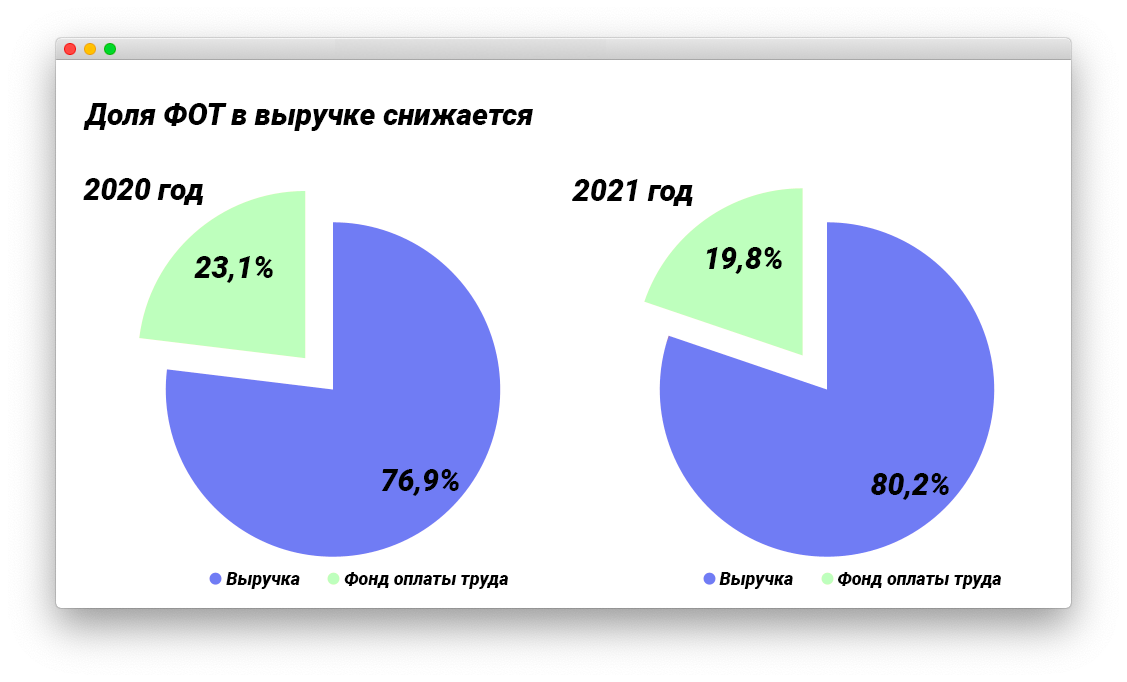

- зарплаты сотрудников растут;

- доля ФОТ (фонда оплаты труда) — это зарплаты, больничные, отпускные и другие траты на сотрудников — в общих расходах компании снижается.

Например, в прошлом году ФОТ в общих расходах занимал 23,1% — это был 1 млн рублей, а в этом году ФОТ занимает 19,8% и составляет 1,2 млн рублей — доля снижается, а сами зарплаты растут.

Если же зарплаты занимают всё большую и большую часть расходов компании, значит, что-то идёт не так. Возможно, компания раздула штат или сотрудники стали работать менее эффективно, а может, кто-то получает необоснованно высокую премию.

В любом случае нужно сделать две вещи: посмотреть соотношение расходов на разные категории сотрудников и посчитать среднюю прибыль на сотрудника.

💊 Посмотреть соотношение расходов на разные категории сотрудников.

Нужно понять, на какую категорию сотрудников компания тратит больше всего и подумать, что можно с этим сделать:

- на административных сотрудников ⟶ компания становится бюрократизированной, и нужно думать, действительно ли не обойтись без третьего зама четвёртого заместителя;

- на производственников ⟶ стоит проверить, не может ли это же количество работы выполнять меньшее число сотрудников;

- на сотрудников коммерческого блока ⟶ нужно пересмотреть систему бонусов и премий. Возможно, бонусы продажников и маркетологов слишком большие.

💊 Посчитать среднюю прибыль на сотрудника.

Прибыль на сотрудника = прибыль / среднее количество сотрудников за период

Этот показатель нужно отслеживать в динамике — в идеале он должен расти. Если падает — пора начинать охоту на бездельников.

Соотношение расходов на категории сотрудников и среднюю прибыль на сотрудника подсчитывают раз в квартал. Если делать это каждый месяц, данные будут искажёнными: иногда сотрудники работают хорошо, но выручка, как результат их работы, доходит до компании только в следующем месяце.

- Дадим все необходимые знания для ведения собственного дела ― от выстраивания бизнес-процессов до управления капиталом

- Сможете выстроить чёткую финансовую стратегию вашего бизнеса

У любой компании есть ресурсы — это оборудование, помещение, сотрудники, технологии. Если эти ресурсы используются на 100%, компания здорова. Если же ресурсы загружены не полностью, но собственник закупает дополнительное оборудование, берёт дополнительное помещение, нанимает сотрудников — ситуация нездоровая.

Посмотрим на примере. Есть стоматология, с тремя кабинетами и тремя врачами. С такими ресурсами она может принять максимально 90 пациентов в месяц. Если стоматология обслуживает 90 пациентов, значит, ресурсы бизнеса используются на 100%. А вот если нет и 40 человек в месяц — стоит подумать, как загрузить врачей и кабинеты по полной, и лишь после этого думать о расширении, найме и прочем.

💊 Провести ревизию ресурсов бизнеса и просчитать, какая загрузка в клиентах, товарах или продажах позволит использовать их на 100%.

Единой методики расчёта загрузки нет. В зависимости от сферы бизнеса загрузку считают для оборудования, сотрудников или помещения:

- если у нас самосвал, который может работать по 8 часов в день, но работает только по 5 часов — он не дозагружен, загрузкой на 100% для него будет 8 часов;

- если кинотеатр на 200 мест, то полной загрузкой будет продажа билетов на все 200 мест;

- если у нас цех по производству окон с одним станком, который позволяет изготавливать максимум 300 окон в месяц, значит, 300 окон — это стопроцентная загрузка этого бизнеса.

В здоровом бизнесе довольны не только собственник, бухгалтер и их налоговая, но и клиенты. Быстрый способ проверить, довольны ли они, — изучить динамику возвратов.

Если какой-то товар начинают возвращать чаще других аналогичных или чаще чем в прошлом месяце, значит, клиенты чем-то недовольны: качеством, скоростью доставки, вежливостью курьера или другим. Симптом болезни есть, нужно разбираться дальше.

💊 Следить за уровнем удовлетворённости клиентов помогает анализ процента возвратов. Нормы по возвратам нет, поэтому нужно смотреть в динамике: если этот процент не меняется из месяца в месяц, всё в порядке. А если вдруг начинает расти, нужно искать причину недовольства клиентов.

В здоровом бизнесе доходы растут быстрее расходов. Доходы здесь — это выручка — те деньги, что компания получает за свою работу или товары. Расходы — все платежи: за работу сотрудников, офис, партию товара и так далее.

🟢 Должно быть так:

| Было: | Стало: |

|---|---|

| доходы — 1 млн руб.

расходы — 500 тыс. руб. |

доходы — 2 млн руб.

расходы — 800 тыс. руб. |

Доходы выросли в 2 раза, расходы — в 1,6 раза. Итого у компании осталось 1,2 млн рублей.

🔴 А теперь обратная ситуация:

| Было: | Стало: |

|---|---|

| доходы — 1 млн руб.

расходы — 500 тыс. руб. |

доходы — 2 млн руб.

расходы — 1,5 млн руб. |

Доходы выросли в два раза, а расходы — в три. При этом осталось меньше прибыли — всего 500 тыс. руб.

Во втором случае доходы компании выросли, но расходы выросли сильнее — прибыль меньше. Да и в целом компания стала работать менее эффективно.

Когда расходы растут быстрее доходов, бизнес получает меньше прибыли, потому что прибыль — это разница между доходами и расходами.

💊 Если расходы растут быстрее доходов, нужно анализировать каждый расход и смотреть, по какой причине он вырос и как его снизить.

Причины бывают разными, например:

- компания завысила зарплаты или наняла слишком много сотрудников;

- стала вкладывать деньги в неэффективную рекламу;

- поставщики повысили цены и себестоимость выросла, но компания продаёт товары по старой цене;

- компания устроила распродажу, но просчиталась и дала слишком большие скидки.

Нужно найти причину роста расходов и устранить её.

Планирование для бизнеса — это как физкультура и сбалансированное питание для человека: если они есть, здоровье точно будет крепче.

Также и в бизнесе: когда у компании есть планы продаж, расходов, выручки, чистой прибыли на несколько месяцев или на год вперёд, она с большей вероятностью проживёт долго и счастливо.

А вот без планирования бизнес может заболеть в любой момент, потому что живёт одним днем: сегодня выжили любой ценой — супер, а что будет завтра — неважно. При таком образе жизни не получится ставить и достигать цели, расти и развиваться.

💊 Спасут планы ― продаж, выручки, расходов, прибыли. Для начала на месяц, в идеале — на год.

Мнение автора и редакции может не совпадать. Хотите написать колонку для Нетологии? Читайте наши условия публикации. Чтобы быть в курсе всех новостей и читать новые статьи, присоединяйтесь к Телеграм-каналу Нетологии.

Для наглядности покажем теорию на примере Максима. Он — ИП на УСН «Доходы». Месяц назад взял кредит, арендовал отдел в торговом центре и открыл цветочный магазин. Работников нет, всё делает сам.

Погасите расходы за текущий месяц и отложите запас на следующий

Даже если вы знаете, что у вас есть выручка, не стоит сразу забирать её себе или полностью пускать на продвижение. Сначала нужно убедиться, что бизнесу хватит денег на оплату расходов в этом месяце и работу в следующем.

Суммируйте все основные затраты на бизнес:

- на аренду помещения;

- коммунальные услуги;

- зарплату сотрудникам;

- материалы;

- кредиты;

- налоги.

Теперь вы видите, сколько денег нужно, чтобы покрыть расходы на текущий месяц. В идеале эту сумму нужно сразу отложить и на следующий.

Выручка цветочного магазина за первый месяц составила 410 000 ₽. Максим подсчитал, что за это время на бизнес ушло 276 000 ₽: 80 000 ₽ на аренду, 7 000 ₽ на коммунальные услуги, 150 000 ₽ на покупку цветов и расходных материалов, 30 000 ₽ на оплату кредита и 9 000 ₽ на налоги. Эти расходы удалось покрыть за счёт кредита, но 276 000 ₽ Максим заранее отложил на второй месяц работы.

Подсчитайте, какую прибыль принёс бизнес за месяц

Если вы знаете сумму всех расходов, то сможете подсчитать прибыль бизнеса. Для этого нужно вычесть из выручки все траты. Оставшуюся сумму можно распределять без страха застопорить рабочий процесс из-за нехватки средств.

После того как Максим отложил деньги на следующий месяц, у него осталось 410 000 ₽ − 276 000 ₽ = 134 000 ₽. Эта сумма — прибыль цветочного магазина за первый месяц.

Разделите прибыль между вкладом в бизнес, запасом на чёрный день и своими доходами

Примерная схема распределения прибыли выглядит так:

40 % — в развитие бизнеса. Например, на рекламу, запуск новых продуктов, курсы повышения квалификации.

Если не вкладываться в развитие бизнеса, со временем он может рухнуть. Покупатели перейдут к конкурентам, которые регулярно совершенствуют навыки и обновляют ассортимент.

20 % — в резервный фонд. Это запас на случай форс-мажора. Например, если сломается оборудование или подведёт поставщик, резервный фонд поможет избежать кассового разрыва и не влезть в долги.

Эту часть прибыли лучше хранить на отдельном счёте или откладывать на депозит. Но важно, чтобы вы в любой момент могли снять деньги.

40 % — в дивиденды. Это ваш собственный доход. Если не планировать выплаты себе, вся прибыль может незаметно уйти в дело, а вы останетесь ни с чем.

У каждого бизнеса свои цели и потребности, поэтому проценты выше — ориентировочные. Если вы только запускаетесь, большая часть прибыли может уходить на развитие и продвижение. Если у бизнеса уже есть подушка безопасности, половину вложений в резервный фонд можно перекинуть в собственные дивиденды.

Максим хочет, чтобы о нём узнало как можно больше потенциальных клиентов, поэтому половину первой прибыли — 67 000 ₽ — потратил на продвижение. Запустил таргетированную рекламу, чтобы раскрутить профиль магазина во ВКонтакте, а также подключил Рекламную подписку от Яндекс Бизнеса, чтобы привлекать клиентов с площадок Яндекса и Google. 26 800 ₽ (20 % прибыли) Максим отложил на чёрный день и остаток 40 200 ₽ забрал себе в кошелёк.

Было полезно? Хотите что-то добавить или спросить?

Присоединяйтесь к обсуждению во ВКонтакте или Телеграме.

Дополнительные материалы

7 способов получить стартовый капитал для бизнеса

Дополнительные материалы

7 способов получить стартовый капитал для бизнеса

При запуске бизнеса необходимо позаботиться о достаточном объёме финансовых средств. Чтобы выяснить, какая сумма вложений понадобится для реализации идеи, следует рассчитать стартовый капитал. Грамотный подход к подсчёту позволит не потерять деньги и развить свой бизнес.

В статье рассказываем как составить смету, для того, чтобы открыть, продвигать и в дальнейшем поддерживать своё дело.

При расчёте стоит сразу продумать, где получить средства. Собрали чек-лист «7 способов получить капитал» — так вы сможете найти подходящий вариант. Скачивайте в дополнительных материалах.

Как рассчитать стартовый капитал

Категории затрат могут отличаться в зависимости от вида и места деятельности. Рассмотрим основные статьи расходов, которые учитываются на старте бизнеса.

Рассчитаем размер начального капитала для аптеки. Будем учитывать средние показатели для Москвы.

Определите расходы на оформление компании. При открытии бизнеса придётся столкнуться с официальным оформлением. Здесь нет универсальной суммы, всё будет зависеть от вашего предприятия.

Чтобы посчитать расходы, необходимо учитывать суммы:

- За регистрацию ИП или ООО

- Вклада в уставный капитал — для ООО

- Получения лицензии

- Пакета разрешительных документов — Роспотребнадзора, пожарного надзора, санитарный паспорт и другие

- Открытия расчётного счёта

По каким критериям выбрать банк и как открыть расчётный счёт, разобрали в статье «Нужен ли расчётный счёт для ИП».

Посчитайте сумму на помещение и оборудование. Сумма здесь может варьироваться от десятков тысяч до нескольких миллионов рублей. Зависит от параметров помещения, расположения, новизны и количества техники.

Для открытия бизнеса потребуется рассчитать сумму:

- На аренду или покупку помещения

- Затрат на ремонт — при его необходимости

- Закупки и установки оборудования, мебели и техники

Можно арендовать коммерческое или государственное помещение. В статье «Как снять помещение у города»рассказали, как это сделать.

Чтобы получить сумму затрат на оборудование, составили список необходимого для аптеки и провели расчёт по средней цене. Эта сумма составила 500 000 рублей.

Рассчитайте затраты на материалы. Здесь нет фиксированной цены. Она будет зависеть от того, что вы выберете — продавать готовую продукцию или производить самостоятельно. Проконсультируйтесь с поставщиками и производителями, получите прайс-лист для составления сметы.

В уже работающей аптеке, товара, примерно, на 3 500 000 рублей. Для первой закупки потребуется около 2 000 000 рублей. Эти числа мы получили поговорив с собственниками аптек.

Составьте бюджет на персонал и налоги. Вне зависимости от того, начнёт ли бизнес приносить прибыль в первые несколько месяцев, необходимо учитывать заработную плату и налоги. Посчитайте, какое количество людей вам понадобится на первое время.

Совет. Сразу выберите режим налогообложения. Так вы поймёте, какую сумму и сколько раз в год придётся платить. Все пять систем есть в статье «Какую систему налогообложения выбрать».

Данные по налогам с сайтов «ФНС России»и «Госуслуги». Примерную зарплату суммировали из вакансий с «HH.ru».

Чтобы не получать штрафы, нужно правильно выплачивать зарплату. В статье «Как не допустить ошибок с платой сотрудникам» рассказываем как избежать этой проблемы.

Продумайте маркетинг. Решите, как вы будете заниматься продвижением и рекламой. Это может быть онлайн — соцсети, веб-сайт, блог, рассылка. А также оффлайн — наружная реклама, билборды, листовки, пресса. В статье «Реклама. Как не получить штрафы от ФАС» рассказываем, какая реклама нарушает закон и какие могут возникнут риски.

Если вы хотите, чтобы компания была узнаваема сразу, есть вариант купить франшизу, которая соответствует вашему профилю. О том, как с ней работать, вы можете подробнее узнать в статье «Франшиза. Юридические аспекты ведения бизнеса по франшизе».

Рассчитаем сумму для аптеки:

Определите сумму на непредвиденные ситуации. В процессе деятельности затраты могут увеличиться — изменение арендной платы, увеличение цены на сырьё, расширение штата сотрудников и другое. Старайтесь заложить в стартовый капитал некоторую сумму «про запас».

Рассчитайте расходы с учётом сроков до получения прибыли. При подсчёте необходимо учитывать среднюю окупаемость бизнеса. Стартовые вы заплатите один раз. Ежемесячные расходы нужно будет умножить минимум на 3. До того момента, как бизнес начнёт окупаться, платить ежемесячные выплаты придётся из своего бюджета.

Рассчитаем сумму стартового капитала для аптеки:

После подсчёта отдельных категорий затрат, получаем итоговую сумму вложений. Производить расчёты нужно с учётом средней окупаемости бизнеса.

Для аптеки средний срок — 18 месяцев.

Это приблизительные расчёты. На курсе «Как начать собственное дело: первые шаги» подробнее обучаем как считать затраты, прибыль, расходы и привлекать клиентов.

После определения суммы стартового капитала, понадобятся средства на открытие бизнеса. Взять кредит — быстрый способ получения денег, не нужно копить и откладывать долгое время.

Сейчас в банке «Открытие» можно получить кредит для бизнеса за 1 день.

- Оформление кредита онлайн

- Без залога и поручительств

- До 15 000 000 рублей

- Срок до 36 месяцев

Достаточно заполнить форму ниже — займет меньше минуты.

Собрали для вас материал, где ещё можно найти деньги на стартовый капитал. Скачивайте, пользуйтесь и делитесь с коллегами.

Алексей Захаров

эксперт по корпоративным финансам

Профиль автора

Вести бизнес в кризис — авантюра с высокими рисками.

У предпринимателей возникают вопросы, как рационально использовать ресурсы, чтобы сохранить свое дело и снизить затраты. На некоторые из этих вопросов ответил финансист Алексей Захаров. Мы собрали советы Алексея о том, как управлять бизнесом, чтобы пережить турбулентность рынка и свести потери к минимуму.

Как начинающему предпринимателю правильно планировать бюджет?

У меня совсем небольшой бизнес без сотрудников, маленькое производство — работаю одна. Раньше я особо не вела бюджет: экономика сходилась, это было не нужно. Но сейчас материалы подорожали, и точно надо начинать считать.

С чего стоит начать планировать бюджет? Как понять, каким должен быть уровень затрат, чтобы при этом не просело качество изделия? А если я вышла из бюджета, как понять, что именно на это повлияло?

Как показывает моя практика, чем раньше в бизнесе начинают считать бюджет, тем эффективнее можно принимать решения — цифры не обманешь.

Чтобы решить эту задачу, я бы рекомендовал разбить ее на три этапа.

Прежде всего, посчитать бизнес-модель. Это картина вашего бизнеса: тип клиентов, каналы доходов, средний чек, статьи переменных и постоянных расходов, размер инвестиций и так далее. Считать бизнес-модель стоит при любых экономических изменениях или сложных ситуациях.

Вам нужно перенести стратегию, как ваше дело должно развиваться, в цифры. На этом этапе достаточно учитывать укрупненные расчеты, чтобы понимать общую картину. То есть не нужно считать канцелярию до стоимости каждой ручки, а достаточно в целом прикинуть расходы по такой статье.

После таких расчетов вы увидите общий финансовый результат компании и уже на этом этапе сможете посчитать точку безубыточности — хотя бы как ориентир.

После того как вы увидели стратегию развития в цифрах, можно приступать к подробному расписыванию шагов и более точному подсчету, то есть бюджету.

Начинать лучше с бюджета продаж: их количества, среднего чека, направлений сбыта и других показателей. Далее считаем переменные затраты или себестоимость — то, что напрямую зависит от объема продаваемого товара. После этого добавляем к ним постоянные или условно-постоянные расходы — это аренда помещений, зарплата административного персонала, содержание офиса и другое. То есть те расходы, которые напрямую не связаны с продажами.

Расходы тоже лучше группировать по укрупненным блокам. В дальнейшем это поможет легче управлять ими и анализировать данные. Результатом этого этапа должен быть подробный бюджет компании со всеми доходами, расходами и планом на следующие месяцы.

После того как бизнес-модель сложится, вы сможете менять параметры, например повышать средний чек или добавлять какие-то расходы, и смотреть, как меняется плановый результат. Все это ответит на вопросы о балансе затрат и уровня качества изделия или превышения бюджета.

Стоит ли дробить бизнес, чтобы снизить налоговую нагрузку?

Слышала, что можно сократить налоговую нагрузку, если раздробить бизнес. Когда такой способ оптимизации может быть оправданным? Был ли у ваших клиентов такой опыт оптимизации расходов на налоги? И что тут особенно важно учесть? Речь идет о законных схемах, в первую очередь.

Чаще всего речь идет про использование специальных налоговых режимов, которые помогают снизить налоговую нагрузку на бизнес.

Учитывайте, что ФНС уже давно усилила контроль за подобными схемами. Проверяют как правильность оформления документов, так и благонадежность контрагентов, с кем заключили договоры. И даже если вам кажется, что вы делаете все по закону, вам все равно могут задать много вопросов, а иногда и потребовать доказательства, насколько правомерно дробление бизнеса в вашем случае.

Это происходит, потому что есть много негативных кейсов, когда организация создает несколько юрлиц, чтобы распределить налоговую нагрузку группы компаний, а на самом деле управляет всем из одного холдингового центра.

В любом случае, если бизнес все-таки решился на такой шаг, создавать новое юрлицо нужно, опираясь на экономические обоснования. Например, если вы хотите снизить риски бизнеса, повысить эффективность управления и так далее.

Нужны четкие деловые цели, то есть компания должна быть реальной и суметь подтвердить, что ее новые единицы самостоятельны. Скажем, фирма обладает своим, а не общим для группы компаний персоналом, своими основными средствами, офисы расположены на разных территориях и так далее.

Любую взаимозависимость в ФНС могут трактовать негативно, и из-за этого могут быть налоговые претензии.

Как снизить траты, если показатели ухудшаются, и не увольнять сотрудников?

Мы развиваем продукт в сфере торговли. Когда начались эти «качели», мы несколько недель хотели сохранить все в первоначальном виде, потому что раньше отдел поддержки приносил пользу, но по факту сейчас он работает в минус. Сняли показатели отдела, и оказалось, что несколько человек не выполняют план — и уже давно. Нужно что-то делать, так как лишних денег у нас нет.

Как бороться с тратами? Сократить часть сотрудников или урезать зарплаты всем? Хочется быть человечными, может, есть какие-то мягкие альтернативы? Как вообще сейчас управлять ФОТ? Ну и было бы здорово знать, где находится точка, когда действительно пора сокращать людей, снижать зарплаты или вообще закрывать отдел и бизнес.

Как финансист я бы рекомендовал как можно чаще считать разные показатели бизнеса.

Как правило, в управленческой отчетности есть:

- выручка по сегментам бизнеса;

- доли разных статей по отношению к выручке;

- аналитика выполнения плана продаж по сотрудникам и отделам.

Это самые частые пункты, могут быть и другие. Управленческая отчетность поможет собственнику увидеть картину бизнеса, особенно в кризисные времена.

То, что часть сотрудников давно не выполняет план, говорит о слабой или неработающей системе контроля показателей бизнеса и о том, как работа отдела оценивается. Это первое, на что вам стоит обратить внимание. Понимаю, что бизнес и так требует много сил, но, когда речь идет про реальные потери, стоит уделить этому время и как можно скорее перестроить работу.

Прежде всего я бы выполнил внутренний анализ: пересмотрел бы систему мотивации и, может быть, задачи и функции работников, провел бы внутреннее расследование, почему есть потери. Возможно, планы не выполняются, потому что сотрудники не на своем месте или не понимают задач, — стоит поговорить с ними и все выяснить.

Варианты решения могут быть разные, например усилить «отличников» — тех, кто выполняет план, или перегруппировать «двоечников» — кто давно не выполняет план. Условно: перевести последних в помощники к тем, что хорошо справляется, или на другие участки либо вообще изменить структуру работы.

Например, можно сформировать новые группы во главе с «отличниками», дать им повышенные планы продаж и раз в неделю контролировать исполнение. Для контроля запрашивать подробные отчеты, в которых будут результаты общения с разными типами клиентов. А также стоит отслеживать эффективность рабочих инструментов: обзвонов, писем и других. Эти шаги иногда могут совсем избавить от сокращений персонала.

Еще я бы посмотрел структуру расходов компании: насколько она оптимальна, какова динамика между отчетными периодами и каково соотношение выручки, расходов и прочих показателей.

Очень хорошая практика — в любых кризисных ситуациях, не только в бизнесе — задавать себе неудобные вопросы:

Какие решения могли повлиять на то, что доходы снизились?

Оптимальна ли действующая система управления расходами бизнеса?

Есть ли в компании расходы, которые происходят без согласования руководства? Какого они размера, существуют ли лимиты? Прозрачна ли для меня система, по которой расходуются деньги, доступна ли она онлайн?

Какие инструменты я использую для анализа и контроля показателей бизнеса и как часто?

Что я могу сделать прямо сейчас для исправления ситуации?

И конечно, если обнаружили проблему, надо сразу ее решать. Все это — не волшебная палочка, но в комплексе поможет снизить расходы.

Как владельцу бизнеса отделить зарплату от дивидендов?

Я владелец бизнеса. Принимаю активное участие в работе, а деньги забираю из прибыли — по сути, работаю бесплатно. Перед кризисом думал о том, чтобы назначить себе должность и зарплату, которая пойдет в категорию так называемых постоянных расходов. При этом, конечно, понимаю, что это увеличит себестоимость.

Как считаете, стоит ли сейчас воплощать такой план в жизнь или лучше с этим повременить? Какие есть нюансы вывода денег на себя в кризисное время?

Если я правильно понял, вы управленец и собственник одновременно. Это частая боль предпринимателей — как лучше оформить свою деятельность в таком случае.

В целом идея правильная, лучше в управленческой отчетности отделить зарплату собственника от дивидендов. Тут все просто: управленец и его оплата — это часть операционных расходов компании, их лучше считать «внутри» бизнеса. Например, в какой-то момент развития вы решите нанять управляющего и просто поменяетесь с ним местами, а расходы на него уже будут вписаны в бюджет.

Другое дело, как вы определите размер вашей зарплаты. Это, конечно, нужно считать. Важно учесть не только свои желания, но и то, какой размер оплаты бизнес сможет потянуть на постоянной основе.

Например, если сейчас вы стабильно выводите одну и ту же сумму, ее же можно и взять за основу. Но если прибыль бизнеса нестабильна, включать в расчеты лучше то количество денег, которое компания точно сможет оплачивать без ущерба для своей платежеспособности.

Что касается времени для изменений, я бы не стал с этим тянуть, так как сейчас картина расходов бизнеса искажена и ее лучше исправить.

Нюанс с дивидендами только один: лучше всегда, а в кризис особенно, платить их без ущерба для компании — убедиться, что финансовые показатели бизнеса это позволяют. Иногда собственники это игнорируют.

Как понять, кого из сотрудников стоит оставить в штате, а кого перевести на аутсорс?

У меня курьерская компания. За прошлые годы мы хорошо выросли, и я взял в штат много сотрудников: бухгалтера, администратора, сисадмина и других людей. Но сейчас все больше думаю о том, что мне не всегда выгодно нанимать людей в штат.

Нужен совет с точки зрения финансовой оптимизации: как понять, кого оставить в штате, а кого перевести на аутсорс? И стоит ли игра свеч? Говорят, люди на фрилансе стоят дешевле, но работают настолько хуже, что уж лучше держать свою постоянную команду.

И как быть с индексацией зарплат? Она у нас всегда была в марте, но сейчас все сбилось, и я не понимаю, что с этим делать.

Ваш вопрос гораздо шире, чем просто прием сотрудников, так как касается стратегии работы компании и управления расходами всего бизнеса.

С точки зрения финансов я бы разбил все расходы бизнеса на две части:

- Переменные — относятся непосредственно к продаже товаров или услуг, например закупка материалов, зарплата производственного персонала.

- Постоянные или условно-постоянные — не относятся к продажам напрямую, например аренда помещения и зарплата офисного персонала.

Дальше каждый отдельный блок стоит внимательно рассмотреть. Удобно это делать в бизнес-модели — например, занести максимум параметров в «Эксель», менять вводные и смотреть на изменение результатов.

Логика приблизительно такая: если вы берете курьера, он напрямую влияет на объем развозимых заказов, то есть от его скорости и качества работы зависит, как быстро заказ попадет к клиенту.

Но если объем упадет или вообще исчезнет, для компании работник в штате будет грузом. Брать курьера в штат и на оклад можно только при уверенности в загрузке, хотя бы минимальной. Либо, как вариант, брать такого сотрудника без оклада, а только на процент, тогда и результат не будет утяжелять бизнес.

Другая история с офисным персоналом. Зарплата этих людей относится к категории постоянных или условно-постоянных расходов. Вот тут надо считать аккуратнее, так как любая ошибка может стоить лишних затрат, а в кризисные периоды — неподъемных. Не важно, какие трудности у бизнеса, зарплату людям в штате платить нужно всегда, а еще есть налоги и взносы. Тут также пригодится бизнес-модель. Возможно, вы поймете, что бухгалтер или сисадмин стоят дешевле на аутсорсе.

Не забывайте, что сейчас есть системы налогообложения для разных ситуаций, когда сотрудники на аутсорсе или в штате. Это тоже может помочь сэкономить — конечно, в рамках законодательства.

Кстати, разбив все расходы компании, как я описал выше, и сопоставив их с доходами, вы найдете точку безубыточности — а это уже серьезная граница, после которой и начинается развитие бизнеса.

Чтобы управлять расходами, вам нужно:

- составить полный список расходов компании за выбранный период;

- сгруппировать траты в более крупные статьи;

- крупные статьи разделить на переменные и постоянные;

- проанализировать расходы и на основе анализа принять решения по оптимизации.

Что касается аутсорса, мой многолетний опыт работы с удаленными сотрудниками, например бухгалтерами, сисадминами и менеджерами, показывает, что сложность только одна: правильно выстроить бизнес-процессы и точки контроля. То есть наладить коммуникацию, построить систему отчетов и принципы обмена информацией. Тогда формат работы не будет иметь значения.

Ваш второй вопрос — это, по сути, продолжение первого. Как только вы посчитаете картину всех расходов компании и общую результативность бизнеса, ответы найдутся.

Как правильно повышать цены и оптимизировать расходы, когда у тебя небольшой бизнес?

Я владею частным мебельным производством, делаем лофт-мебель на заказ. В последнее время все расходники и материалы растут в цене, иногда не хватает денег с предоплат клиентов на зарплаты и покупку материалов. Уровень предоплаты — 30%, стоимость изделий и зарплаты сотрудников пока не трогал, опасаюсь, что что-то пойдет не так и останусь без сотрудников или клиентов.

Как вы думаете, стоит ли для оптимизации поднять размер предоплаты? Как на такие меры реагируют клиенты в долгосрочной перспективе?

Хотел бы поднять стоимость изделий соразмерно росту цен на материалы, но думаю, что в текущей ситуации это отпугнет клиентов. Следует делать это постепенно или вообще нет никакой разницы?

Ваше опасение абсолютно справедливо, сейчас многие находятся в такой же ситуации. Однозначного ответа тут нет, скорее, есть варианты.

Если в текущей рыночной ситуации большинство поставщиков вынуждены повышать цены, вам рано или поздно придется делать то же самое. Тут, на мой взгляд, есть несколько приемов.

Как финансист скажу, что все изменения нужно глубоко считать. Я бы посмотрел минимум два-три сценария: оптимистичный, реалистичный, пессимистичный. В оптимистичном сценарии можно заложить и возможность снижения предоплат, а в пессимистичном следует продумать свои действия, если работы не будет.

Так вы сможете увидеть свои возможности: при каких ценах бизнес в плюсе, при каких — в точке безубыточности, а при каких — в минусе. Такие расчеты удобно быстро сделать в «Экселе» и при любом изменении так же быстро пересчитывать.

Я бы составил новые шаблоны и инструкции по работе с клиентами, подготовил сообщение об изменениях и, наверное, подумал о каком-то новом принципе взаимодействия с ними. Например, составил бы универсальное письмо для текущих клиентов, в котором обрисовал ситуацию и объяснил, почему цены повышаются.

Можно дать какое-то время на переход, в течение которого клиенты смогут купить по старым ценам. Кстати, для бизнеса это может стать временным скачком продаж. А если у компании есть сайт, можно повесить объявление о скором повышении цен с кратким пояснением причин.

Еще не будет лишним пересчитать статьи расходов бизнеса с учетом изменений в закупках, скорректировать источники поступлений денег, может быть, проверить актуальность поставщиков и условия работы с ними.

Как делить общие расходы бизнеса, когда есть несколько направлений?

Илья

в поисках решения

Есть несколько направлений бизнеса: производство, B2B-продажи, логистика, арендный бизнес — и один общий офис для всех направлений. Почти все направления курируются из офиса и не имеют отдельных директоров.

У нас постоянно появляются вопросы по способу деления затрат общего офиса на эти направления. Нанимать каждому бизнесу своего эйчара глупо, если справляется один централизованный. Как посоветуете делить расходы центрального офиса при учете финансовых показателей бизнесов?

В управленческом учете общие расходы на разные направления бизнеса обычно называют накладными или распределенными. Самый важный вопрос, на который нужно ответить, — что будет базой распределения таких расходов между подразделениями.

База распределения — это некая величина, относительно которой разносятся все расходы общих подразделений на бизнесы. Для базы лучше использовать что-то постоянное, например офисные площади, занимаемые разными бизнесами, или ФОТ основного персонала.

Расчет очень простой: общую сумму распределенных расходов разносите на подразделения пропорционально базе, например по занимаемым офисным площадям или ФОТ. При таком подходе сумма расходов в разные месяцы будет меняться, а, например, площади всегда или почти всегда неизменны, и это как раз важно.

Давайте посмотрим на примере. Допустим, есть два прибыльных подразделения, площади их офисов — 20 и 30 м². Сумма общих распределенных расходов равна 500 000 Р. Следовательно, накладные расходы распределяются как 200 000 и 300 000 Р соответственно.

Иногда в качестве такой базы берут выручку бизнесов, но я бы такой подход не рекомендовал: выручка меняется из месяца к месяцу, а значит, результаты будут плавать.

Если говорить про управление такими расходами, я бы посоветовал их вести не скопом, а группировать по смыслу. Например, ручки, карандаши, бумагу для принтера и скотч следует отнести к крупной статье «канцелярия». Этот прием поможет управлять расходами и анализировать их динамику.

Стоит ли сейчас брать кредит на развитие и как узнать, что бизнес действительно развивается?

В целом с бизнесом все нормально, денег хватает, росли последние несколько месяцев. Сейчас наблюдается небольшой спад спроса, заказов, но все пока стабильно. Главный вопрос для меня состоит в том, что хочется расти дальше, но не знаю, стоит ли сейчас что-нибудь предпринимать.

Личных денег для расширения пока недостаточно. Насколько целесообразно в нынешней обстановке брать кредиты на развитие? Какой объем заемного капитала будет безопасным для растущего бизнеса и можно ли как-то это рассчитать?

И вообще, может, мне кажется, что я стабильно развиваюсь? За какими показателями нужно следить, кроме оборота, выручки и количества заказов, чтобы вовремя скорректировать возможные просадки?

Если кредит не критичен, я бы переждал. Ключевая ставка слишком высока, значит, любые кредиты очень дорогие, а отдавать придется из заработанных денег.

Чтобы оценить стабильность бизнеса, нужно вести управленческий учет и отчетность — онлайн, с делением по статьям, группировкой по видам деятельности и типам расходов.

Показатели, которые вы перечислили, тоже очень важны. Кроме них, есть такие виды анализа отчетности:

- горизонтальный — когда сопоставляют показатели бизнеса за разные периоды и изучают их динамику за определенное время;

- вертикальный — общую сумму финансового отчета принимают за 100% и каждую статью такого отчета представляют в виде процентной доли от принятого базового значения;

- факторный — анализ зависимости результата от разных факторов, чтобы понять, какой из этих факторов влияет на бизнес больше всего. Например, от чего зависит прибыль, убыток, тип клиентов, изменения выручки или себестоимости, количество заказов.

При горизонтальном анализе можно сравнить динамику выручки и себестоимости за периоды времени. Если их динамика похожа и одинаково меняется, это неплохо, а вот если есть резкие отклонения, например скачок себестоимости при неизменном движении выручки, это тревожный знак — нужно изучать причины.

Периодически я встречаю опасное мнение среди предпринимателей, что для анализа деятельности компании достаточно отчета ДДС — отчета о движении денежных средств. Однако один этот отчет не дает понимания ни финансового результата, ни структуры активов и пассивов, а это важнейшие показатели бизнеса.