Центральный процессор — это электронный блок либо интегральная схема, которая исполняет машинные инструкции, главная часть аппаратного обеспечения компьютера или программируемого логического контроллера. Иногда данный компонент называют просто процессором. В настоящее время микропроцессоры и процессоры вмещают в себя миллионы транзисторов и других элементов электронной логики и представляют собой сложнейшие высокотехнологичные электронные устройства.

Процессор содержит миллионы транзисторов, которые соединены самыми тонкими проводниками из алюминия или меди и, которые используются для обработки данных. Так формируются внутренние шины. В данном результате процессор выполняет множество функций — от математических и логических операций до операций, которые управляют другими микросхемами и всем компьютером в целом. Одним из основных параметров процессора является частота работы кристалла, которая определяет количество операций в единицу времени, частоту системной шины и количество внутренних буферов SRAM. После чего, в соответствии с ней маркируют процессор.

Для тех, кто хочет получать больше полезной и свежей информации про бизнес и все, что с ним связано, мы рекомендуем подписаться на наш Телеграм-канал.

Получите бесплатный бизнес-план, чтобы сэкономить время

Получить

Процессоры являются 132-м самым продаваемым продуктом в мире. В период с 2017 по 2018 год экспорт процессоров вырос на 12,2 тыс.%, с 200 млн долларов до 24,7 млрд долларов. Торговля процессорами составляет 0,13% от общего объема мировой торговли.

В период с 2017 по 2018 год экспорт процессоров рос быстрее всего в Мексике (24,6 миллиарда долларов), Саудовской Аравии (3,95 миллиона долларов), Украине (3,4 миллиона долларов), Грузии (888 тысяч долларов) и Кении (469 тысяч долларов).

В этот же период с 2017 по 2018 год самыми быстрорастущими импортерами процессоров были США (23,2 млрд долларов), Канада (257 млн долларов), Германия (122 млн долларов), Франция (101 млн долларов) и Австралия (74,1 млн долларов).

В 2018 году крупнейшими экспортерами процессоров были Мексика (24,6 млрд долларов), Саудовская Аравия (3,95 млн долларов), Украина (3,42 млн долларов), Филиппины (1,46 млн долларов) и Грузия (970 тыс. долларов).

В этот же момент, в 2018 году крупнейшими импортерами процессоров были США (23,2 млрд долларов), Канада (257 млн долларов), Германия (122 млн долларов), Франция (101 млн долларов) и Австралия (74,1 млн долларов).

10 бизнес-идей для 2023 года с минимальными вложениями (до 3-5 миллионов на точку)

Список ниш, о которых знает меньше 100 предпринимателей в СНГ.

Посмотреть

В 2018 году странами с наибольшей стоимостью экспорта ЦП по сравнению с импортом были Мексика (24,6 млрд долларов), Украина (3,41 млн долларов), Кения (608 тыс. долларов), Грузия (406 тыс. долларов) и Барбадос (205 тыс. долларов).

В этот же момент, в 2018 году странами с наибольшей стоимостью импорта ЦП по сравнению с экспортом были Филиппины (10,2 млн долларов), Саудовская Аравия (2,26 млн долларов), Молдова (4,21 тыс. долларов) и Сент-Винсент и Гренадины (3,74 тыс. долларов).

В период с 2019 по 2020 год экспорт процессоров рос быстрее всего в Чехии (372 млн долларов), Польше (310 млн долларов), Нидерландах (214 млн долларов), Вьетнаме (120 млн долларов) и Китайском Тайбэе (71,1 млн долларов ).

В этот же период с 2019 по 2020 год самыми быстрорастущими импортерами процессоров были Нидерланды (173 млн долларов), США (143 млн долларов), Ирландия (118 млн долларов), Дания (87,1 млн долларов) и Великобритания (61 млн долларов ).

Данная диаграмма показывает эволюцию рыночной концентрации экспорта процессоров.

В 2020 году концентрация рынка, измеренная с помощью энтропии Шеннона, составила 3,8. Это означает, что большая часть экспорта процессоров приходится на 6 стран.

В 2020 году странами с наибольшей стоимостью экспорта, чем импорта процессоров были Китай (3,58 млрд долларов), Чехия (1,27 млрд долларов), Китайский Тайбэй (653 млн долларов), Малайзия (475 млн долларов). ) и Польше (318 миллионов долларов).

10 бизнес-идей для 2023 года с минимальными вложениями (до 3-5 миллионов на точку)

Список ниш, о которых знает меньше 100 предпринимателей в СНГ.

Посмотреть

В 2020 году странами с наибольшей стоимостью импорта, чем экспорта процессоров были США (1,62 млрд долларов), Канада (480 млн долларов), Германия (315 млн долларов), Австралия (277 млн долларов). ) и Дания (276 миллионов долларов).

В 2020 году крупнейшими экспортерами процессоров были Китай (3,85 млрд долларов), Чехия (1,4 млрд долларов), США (903 млн долларов), Китайский Тайбэй (724 млн долларов) и Нидерланды (655 млн долларов).

Получите бесплатную консультацию от представителей успешных предпринимателей из актуальных сфер

Получить

В этот же момент, в 2020 году крупнейшими импортерами процессоров были США (2,53 млрд долларов), Германия (865 млн долларов), Мексика (757 млн долларов), Нидерланды (717 млн долларов) и Канада (579 млн долларов).

Топ-6 компаний лидеров в производстве процессоров

- Intel — первая и почти главная компания, которая изготавливает различные процессоры. У компании Intel есть 4 завода, способных массово производить процессоры по технологии 32нм: D1D и D1C в штате Орегон, Fab 32 в штате Аризона и Fab 11X в Нью-Мексико.

- В I квартале 2022 года лидером стала американская Qualcomm – на ее долю пришлось 44% всего объема выручки на рынке мобильных процессоров. За ней следует Apple с 26-процентной долей. Тайваньская MediaTek замыкает первую тройку с результатом 19%.

- Компания MediaTek, производитель мобильных процессоров, потеряла лидерство на этом рынке, которое удерживала с 2020 года. По данным исследовательской компании CounterPoint Research, она откатилась даже не на второе, а на третье место, а ее доля рынка резко сократилась.

- Что касается Apple, то аналитики CounterPoint Research не вдаются в подробности о динамике ее выручки. С их слов, компания заняла второе место за счет повышенного спроса на смартфоны iPhone 13, но при этом помогла Qualcomm захватить лидерство за счет закупок у нее модемов для iPhone 12 и 13.

- 3-процентная доля суммарной выручки принадлежит компании Unisoc. До 2018 года она была известна под названием Spreadtrum, и многие годы она специализировалась исключительно на процессорах начального уровня.

- Компания HiSilicon находится в рейтинге с результатом в 1% от мировой выручки с продаж мобильных процессоров. Данное предприятие является дочерней компанией китайской Huawei, у которого с весны 2020 года нет возможности выпускать собственные процессоры по современным нормам производства.

10 бизнес-идей для 2023 года с минимальными вложениями (до 3-5 миллионов на точку)

Список ниш, о которых знает меньше 100 предпринимателей в СНГ.

Посмотреть

Типичная новость про электронику начала 2020 года: «Intel, вероятно, не будет размещать заказ на производство у TSMC, но рассматривает возможность сотрудничества с GlobalFoundries». Кто такие Intel — всем понятно, но что за GlobalFoundries и TSMC? Когда деревья были большими, каждая микроэлектронная компания самостоятельно производила свои микросхемы, а то и технику на их основе, как какая-нибудь Toshiba или IBM. С тех пор утекло много воды, производство подорожало, сложность приборов возросла, и в создании такого приземленного и распространенного девайса, как айфон, участвует несколько десятков высокотехнологичных компаний с трех континентов. Размеры мирового рынка полупроводниковых микросхем и приборов оцениваются больше, чем в 400 миллиардов долларов, но не все гиганты этого рынка имеют дело с конечными пользователями и часто появляются в новостях. Зато когда появляются — могут сбить с толку. Чтобы этого не происходило, я попробую кратко описать, кто есть кто.

Важный дисклеймер: в статье будет очень много цифр, в основном финансовых, но имейте, пожалуйста, ввиду, что я не настоящий финансовый аналитик, а только инженер, вооружившийся гуглом.

Рынок

Начнем собственно с рынка, на котором полупроводниковые компании пытаются зарабатывать. Его годовой объем по состоянию на 2019 год оценивается 400-500 миллиардов долларов годовой выручки. Такой большой разброс вызван тем, что из-за американо-китайской торговой войны вместо ожидавшегося роста произошло падение, так что, с одной стороны, к фактическому состоянию ближе нижняя оценка, зато верхняя показывает, куда рынок может попасть прямо сейчас, если геополитическая ситуация успокоится. Для сравнения, мировой рынок конечных устройств на основе электроники — более полутора триллионов долларов, в том числе смартфоны перевалили в 2018 за 480 миллиардов. Если сравнивать с не (совсем) электронным рынком, то автопроизводители всего мира получают 450 миллиардов за один квартал.

Рисунок 1. Мировой рынок микроэлектроники (выручка) по конечному потребителю.

Разделение на сегменты на этом рисунке весьма расплывчатое, но будем считать, что общее представление оно даёт. В computer наверняка включены серверы, а communications — это в основном смартфоны. Отдельно хочу отметить 1% госзаказа (российские электронщики нервно смеются) и 12% автомобильной индустрии. Эти 12% важны тем, что в отличие от более-менее устоявшихся и понятных остальных рынков, количество электроники в автомобилях стремительно растет — это и системы помощи водителю, и электропривод, и просто дисплеи вместо стрелочных приборов на панели.

Рисунок 2. Мировой рынок микроэлектроники (выручка) по типу продуктов. Источник

На этом рисунке мы видим, какие же микросхемы продаются. Обратите внимание, что это не штуки, а деньги. 5% копеечных дискретных компонентов в штуках дали бы гораздо больше, чем стодолларовые микропроцессоры. Самая большая доля — у памяти, это в основном DDR и флэш. Объемы рынка таковы, что ключевые производители заняты только памятью или почти только памятью. Этому также способствует то, что и для DDR, и для многоуровневого флэша нужны специальные опции технологии, которых обычно нет в процессах для других применений. Логика — это все цифровые схемы, которые не память и не процессоры: модемы, интерфейсы, микроконтроллеры и так далее и тому подобное. Оптоэлектронные компоненты — в основном светодиоды (активно замещающие лампы накаливания) и чувствительные элементы фото- и видеокамер. А теперь давайте посмотрим, кто же зарабатывает все эти сумасшедшие деньги.

Самые большие

Таблица 1. Топ-10 полупроводниковых компаний по выручке в 2019 году.

Что мы видим здесь? С Intel, Samsung, Toshiba и Nvidia более-менее все ясно, эти компании постоянно на слуху. SK Hynix (бывшее полупроводниковое подразделение Hyundai) и Micron специализируются на производстве памяти. TSMC — крупнейший в мире контрактный производитель микросхем (об этом чуть позже). Broadcom и Qualcomm — лидеры в коммуникационных чипах, а Texas Instruments — в аналоговых микросхемах. Стоит заметить, что эти десять компаний — это две трети всего рынка, и все остальные в основном собирают то, до чего у гигантов не дошли руки. Впрочем, оставшаяся треть рынка все ещё огромна, и на ней работает множество отлично себя чувствующих больших и маленьких компаний, многие из которых делают уникальные, хоть и нишевые решения.

Важным дополнением к таблице будет то, что в ней указана только выручка от продаж микросхем. Например, общая выручка Toshiba примерно в три раза больше, чем у их полупроводникового подразделения. Общая годовая выручка Samsung — больше двухсот миллиардов долларов. В качестве ориентиров для сравнения можно использовать Apple (около 260, из которых собственная разработка чипов соответствует примерно 7 миллиардам), Microsoft (125), “Газпром” (120). Масштабы российской электроники можно проиллюстрировать размерами “Ростеха” (28 миллиардов долларов) и “Микрона” (0.16 миллиарда долларов).

Еще одно — три компании из списка (Broadcom, Qualcomm, Nvidia) вообще не имеют собственного производства микросхем. По забавному совпадению, все трое, будучи грандами так называемой fabless-модели, аутсорсят производство своих чипов на тайваньской фабрике TSMC (хотя и не только на ней). Так же поступают и многие компании, имеющие какое-то собственное производство, но размещающие на фаундри заказы по самым маленьким и, соответственно, самым дорогим проектным нормам.

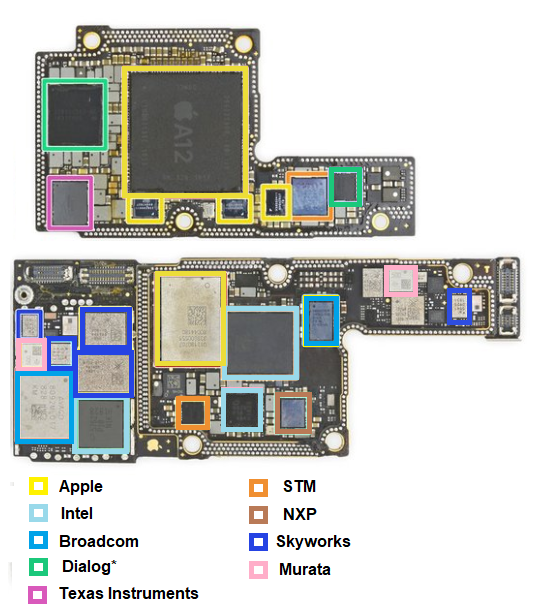

Рисунок 3. Одна из плат iphone 3G (2008).

Рисунок 4. Две платы с iphone XS (2018).

На этих двух рисунках вы можете посмотреть, как продвинулась интеграция в коммерческой электронике за десять лет. Вместо большого набора мелких микросхем и дискретных пассивных компонентов все, что можно, теперь упаковывается в сложнофункциональные системы на кристалле — ради уменьшения площади и объема платы, сокращения потребления энергии и удешевления производства. Заодно можно наблюдать, как Apple нарастила за десять лет собственную разработку чипов. А еще со времени выхода изображенного iphone XS яблочники купили команды, делавшие большую часть чипов, помеченных на рисунках как продукция Intel (модемы, основные конкуренты Qualcomm) и Dialog (чипы управления питанием). Но даже с учетом этого, можно видеть, что банальный сотовый телефон — продукт кооперации десятка микроэлектронных компаний и еще кто знает скольких фирм, являющихся их поставщиками и субподрядчиками.

Производство

Как вы могли заметить, в топе таблицы 1 компании из четырех стран: США, Японии, Кореи и Тайваня. Означает ли это, что все мировое производство микросхем сосредоточено в этих странах? И да, и нет. Про то, что минимум три компании из десятки производят свои чипы на Тайване, я уже сказал. Заводы Intel, кроме США, есть еще в Израиле и Ирландии, а заводы американской Micron — еще на Тайване, в Сингапуре и в Японии. В целом картина мирового производства выглядит вот так:

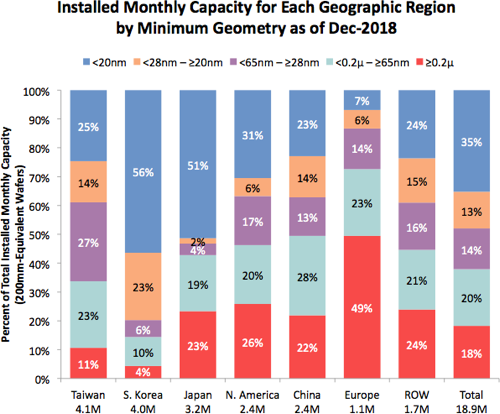

Рисунок 5. Мировое производство полупроводников по регионам, в тысячах эквивалентных двухсотмиллиметровых пластин в месяц.

Как видите, Тайвань, Корея и Япония дают больше половины мирового производства, а если к ним добавить еще Китай и занимающие большую часть “остального мира” Сингапур и Малайзию, то Юго-Восточная Азия займет три четверти мирового производства. Обратите внимание, что на этом рисунке показаны не деньги, а количество пластин. При этом пластины, произведенные по более тонким проектным нормам, дороже и прибыли обычно приносят больше. Если учесть проектные нормы, то картинка получается еще более интересная.

Рисунок 6. Распределение мирового производства микросхем по проектным нормам.

Что мы видим на этом рисунке? Первое — половина мирового производства делается по нормам 28 нм и выше (и эта половина по объему даёт больше двух третей денег). Второе — самые тонкие нормы непропорционально развиты в Японии и Корее (это следствие размещения там специализированных фабрик для памяти), тогда как нормы в основном контрактного тайваньского производства распределены более равномерно. Третье — отсутствие Индии. Парадоксально, но факт — в Индии до сих пор нет вообще никакого полупроводникового производства, и в целом микроэлектроника в ней до недавних пор была крайне отсталой. Впрочем, в последние годы знаменитые индийские программисты-аутсорсеры осваивают и дизайн микросхем тоже, и разработка в Индии растет как на дрожжах за счет отличного сочетания качества и стоимости рабочей силы. И четвертое — среди регионов, где производство микросхем все же есть, Европа в явных отстающих. В Старом свете, собственно, есть только четыре 300 мм фабрики: завод Intel в Ирландии, завод STM во французском Кролле, завод GlobalFoundries в Дрездене (это та самая фабрика AMD, старое оборудование которой купил многострадальный “Ангстрем-Т”) и завод Infineon тоже в Дрездене. Еще три фабрики в процессе строительства — STM в окрестностях Милана, Bosch в Дрездене, Infineon в австрийском Филлахе, и на этом все.

Впрочем, старые проектные нормы — это тоже многомиллиардный рынок, и при умелом использовании такие фабрики могут приносить значительные прибыли. Устаревающее оборудование перепрофилируют на производство силовой электроники, МЭМС, светодиодов, а то и дискретных компонентов. Свежий писк моды в оборудовании, предназначенном для работы с пластинами 100 и 150 мм — переход на карбид кремния, крайне востребованный в быстрорастущей силовой электронике. Так, например, поступили STM со своей фабрикой в сицилийской Катании, и она теперь вместо прозябания основной поставщик силовых транзисторов для Tesla model 3. Фабрики с пластинами 200 мм тоже уже вовсю осваивают кремниевые дискретные элементы — и тот же карбид будет для них следующим шагом.

Рисунок 7. Сравнение производства на пластинах 200 мм в 2006 и 2018 годах. Обратите внимание, что общий объем производства почти не упал, несмотря на очевидное устаревание проектных норм (200 мм — это 130 нм и больше). «Очевидность» устаревания хорошо видна на изменении доли памяти в общем объеме производства: для нее нет причин оставаться на более толстых нормах, если доступны тонкие.

Оборудование

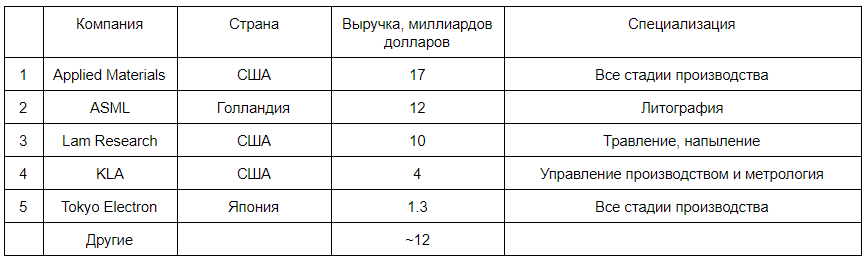

Одна из главных проблем микроэлектронного производства — его стремительное удорожание с каждым новым шагом проектных норм. Современные фабрики стоят миллиарды, а то и десятки миллиардов долларов, а цены на технологические установки исчисляются десятками миллионов за штуку. Общий годовой объем рынка производственного оборудования — порядка 50 миллиардов долларов.

Таблица 2. Крупнейшие производители оборудования для микроэлектронного производства.

В производстве оборудования по большому счету есть только США и Япония. Выпадает из общей картины только голландская компания ASML, которая занимается относительно узкой сферой — литографией — но имеет в ней больше 80% мирового рынка (за остатки бьются Canon и Nikon). Более того, на передовых проектных нормах ASML — монополист, что, на мой вкус, весьма удивительно и что время от времени приводит к интересным последствиям. Например, совсем недавно китайская программа обновления микроэлектроники уперлась в то, что голландское правительство по просьбе американского запретило ASML поставку в Китай новейших литографических степперов. Вообще для этих целей есть ограничения ITAR, но к удивлению американцев, в продукции ASML оказалось меньше нужных 25% американских технологий, и вместо привычного хозяйского запрета пришлось идти на поклон к голландцам.

Foundry

Как я уже сказал выше, когда производственное оборудование было дешевым, все микроэлектронные компании сами разрабатывали и производили свои микросхемы, а многие производители электронной техники имели свое производство микросхем для внутренних нужд. Но уже в семидесятых порог входа начал расти, и перспективным гаражным стартапам стало очень трудно попадать на рынок. Для решения этой проблемы в южнокалифорнийском университете ISI была создана компания MOSIS, собиравшая со всех желающих маленькие заказы и размещавшая их группами на фабриках больших компаний, недозагруженных собственным производством. Хотя опыт оказался удачным и немало способствовал развитию микроэлектроники, в том числе первым опытам с RISC-архитектурами, сторонние клиенты всегда имели у фабрик более низкий приоритет, чем внутренние, что не очень помогало ведению бизнеса.

Коренной перелом в индустрии наступил благодаря тайваньскому инженеру по имени Моррис Чанг. Родившийся в 1931 году в континентальном Китае, в 1948 году он уехал из самого пекла гражданской войны учиться в США, где сделал успешную карьеру, пиком которой были должности вице-президента Texas Instruments и CEO General Instrument. В 1985 году, когда Чанг уже было собрался на пенсию, советник президента Тайваня и бывший премьер-министр Сунь Юньсюань (которого называют архитектором превращения страны в мощную промышленную державу) пригласил его на должность директора НИИ Индустриальной технологии (Industrial Technology Research Institute, ITRI). Так Чанг вернулся на родину и получил возможность воплотить в жизнь свою давнюю идею — создать фабрику, которая не будет ничего разрабатывать и продавать сама, а сконцентрируется исключительно на развитии технологии для нужд сторонних заказчиков. Эта фабрика была основана в 1987 году под названием Taiwan Semiconductor Manufacturing Company или TSMC.

Бизнес-модель TSMC оказалась крайне удачной и позволила превратить fabless-модель в огромную стабильную отрасль мировой экономики, дать небольшим компаниям со всего мира доступ к передовым технологиям, а Тайвань сделать одной из важнейших мировых экономик. Разумеется, у TSMC оказалось множество последователей, но именно эта фабрика так и осталась наиболее успешной, имея чуть больше половины всего мирового контрактного производства микросхем и активно развивая самые передовые проектные нормы. Клиенты TSMC варьируются от гигантов типа Apple и AMD до совсем небольших компаний по всему миру.

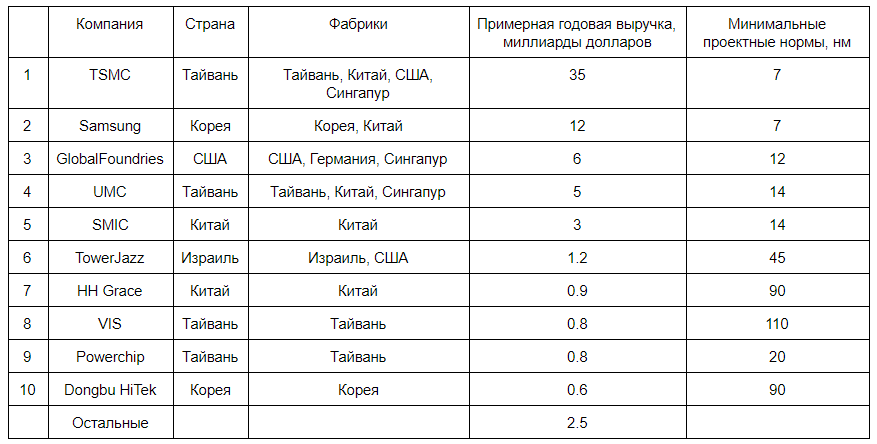

Таблица 3. Крупнейшие контрактные производства микросхем по состоянию на 2019 год. Для Samsung даны ориентировочные показатели только по контрактному производству для внешних заказчиков.

Как видите, для того, чтобы хорошо зарабатывать, не обязательно иметь самую современную технологию — хотя что-то хорошее иметь все же стоит. Хорошее, правда, не обязательно означает проектные нормы. Например, GlobalFoundries, отказавшись от борьбы с трио TSMC-Samsung-Intel в освоении норм 7 нм, необходимых для процессоров потребительского сегмента, сделала ставку на перспективные для интернета вещей и СВЧ процессы 12-28 нм FDSOI, а целый ряд оставшихся сразу за бортом десятки фабрик предлагает интеграцию на одном кристалле логики и высоковольтных силовых транзисторов, элементы для СВЧ-схем и другие “фишки”, востребованные в специализированных индустриальных и автомобильных чипах.

Рисунок 8. Сравнение FDSOI и обычного объемного транзистора. FDSOI MOSFET, будучи медленнее обычного объемного транзистора (а тем более медленнее FinFET), позволяет обеспечить очень маленькое энергопотребление и удобный контроль соотношения потребления и скорости, что хорошо подходит для чипов интернета вещей и других задач с батарейным питанием.

Рисунок 9. Технологии компании TowerJazz.

А вот так выглядит предложение израильско-американской фабрики TowerJazz (Tower — это израильская часть, а Jazz — американская). Процессорно-цифровая логика остановилась на уровне 45 нм, зато предложение активно выросло вширь, покрывая множество других применений. Три линейки радиочастотных технологий, две линейки аналоговых и силовых процессов, оптические чипы и МЭМС, а также наличие автомобильной и военной сертификации позволяют удовлетворить потребности самых разных клиентов, формируя портфолио не из нескольких больших заказов, а из большого числа маленьких.

Fabless

Таблица 4. Крупнейшие fabless-разработчики микросхем.

Из всех компаний, упомянутых в статье, участники этой таблицы наиболее понятны обычному человеку. Qualcomm Snapdragon — это де-факто стандарт процессоров для мобильников на Android; Broadcom — разнообразное сетевое оборудование (и чип в Raspberry Pi), Mediatek и HiSilicon — тоже известны как производители комплектующих для телефонов, с яблочниками и AMD все ясно и без меня. Xilinx чуть сложнее, но про них в курсе все, кто когда-то слышал термин “ПЛИС”, а Marvell и Novatek уже такие маленькие, что про них нужно знать только специалистам и биржевым игрокам.

Но как среди компаний без собственных фабрик оказалась такая старая и уважаемая фирма, как AMD? Ответ на этот вопрос довольно прост: в 2009 году, сразу после разрушительного финансового кризиса, AMD в рамках кампании по оздоровлению бизнеса выделила свое производство в отдельную фирму, названную GlobalFoundries, и продала ее инвесторам из Объединенных Арабских Эмиратов, став для новой компании якорным клиентом (по факту просто оставив все как было, но сняв с себя инфраструктурные расходы). После этого те же инвесторы купили и присоединили к GloFo крупную сингапурскую фабрику Chartered Semiconductor (тоже сотрудничавшую с AMD) и полупроводниковое подразделение IBM (включающее в числе прочего, допущенные к американской оборонке заводы в окрестностях Нью-Йорка). Получившийся конгломерат стал второй по размеру контрактной фабрикой в мире (впрочем, в пять раз меньшей, чем TSMC) с заводами в США, Германии, Сингапуре. Забавный факт: GloFo — крупнейший частный работодатель американского штата Вермонт.

Последовавшая гонка вооружений с лидерами — TSMC и Samsung — закончилась для GloFo не очень здорово, потерей крупнейшего клиента (AMD) в результате неспособности запустить нормы 7 нм. Впрочем, этот шок стал для компании благотворным и позволил запустить процесс избавления от неудобных активов и переориентацию (хоть и вынужденную) на другие рынки, в результате чего финансовое положение GloFo значительно улучшилось. Частично вернулась AMD (для I/O чипов, которым подходят нормы 14 нм), появились заказы в сферах интернета вещей и 5G. В последние недели также ходят слухи, что у фабрики есть перспектива получить вкусный контракт от Intel, которому не хватает собственных мощностей по нормам 14 нм. Если сделка состоится, и бывшие заводы AMD будут производить чипы “синих”, получится довольно иронично.

IP и САПР

Вообще IP — это интеллектуальная собственность, но в полупроводниковой индустрии активно используется понятие “IP-ядро”. Такие ядра — это законченные части дизайнов, которые разработчики не производят, а продают другим разработчикам. Подобный подход позволяет компаниям, продающим микросхемы, покупать готовые типовые блоки (например, контроллеры популярных интерфейсов), самостоятельно создавая только ту обычно небольшую часть чипа, которая составляет ноу-хау и создает основную добавленную стоимость. Подробнее про экосистему IP можно почитать вот здесь, а сейчас я скажу, что рынок этот относительно небольшой (около 3.5 миллиардов долларов), но уверенно растущий (прогнозируется удвоение за пять лет) и важный для индустрии в целом в силу того, что его существование здорово сокращает time to market и улучшает качество стандартных запчастей, которыми занимаются глубоко погруженные в тему профессионалы (ну, в теории), а не вспомогательные команды производителей микросхем.

Ключевой игрок рынка полупроводниковых IP вам наверняка хорошо знаком: это компания ARM, разрабатывающая одноименные процессорные ядра и лицензирующая их всем желающим, например практически всем производителям процессоров для мобильных телефонов. Доля ARM на рынке полупроводниковых IP — 45-50% (1.6 миллиарда долларов выручки в 2018 году), два других больших игрока — IP-подразделения производителей САПР Synopsys (629 миллионов из 3300) и Cadence (189 миллионов из 2100). Оставшаяся треть рынка почти равномерно размазана между сотнями небольших команд, специализирующихся на каких-то узких задачах.

Рынок электронных САПР, частью которого иногда считается рынок IP, составляет примерно 10 миллиардов долларов. Кроме упомянутых выше Synopsys и Cadence, в “большую тройку”, контролирующую почти весь рынок, входит Mentor, a Siemens Business (ранее известный как Mentor Graphics) с выручкой 1.3 миллиарда долларов. Интересная особенность рынка микроэлектронных САПР — то, что продукты компаний-конкурентов не только совместимы между собой, но даже могут встраиваться друг в друга, позволяя разработчикам собирать маршрут проектирования согласно специфике задачи.

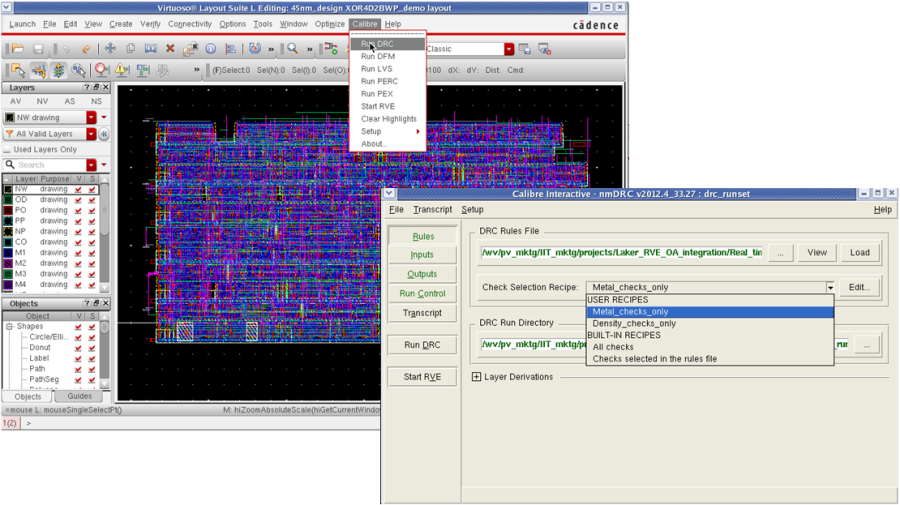

Рисунок 10. Окно программы Virtuoso компании Cadence и одна из вкладок, являющаяся на самом деле программой Calibre разработки Mentor Graphics. Как видите, ничего не выдавало Штирлица, кроме более теплого серого цвета. И да, современный софт для проектирования микросхем выглядит именно так. Это тут еще графический интерфейс, а не командная строка.

Если не кремний, то кто?

Несмотря на огромные деньги, вкладываемые в развитие альтернатив кремнию, очевидно упершемуся уже даже не в экономический и технологический, а в физический потолок, ничего существенного в ближайшие годы ожидать не приходится. Кандидаты, кажущиеся “материалом будущего”, приходят и уходят (арсенид галлия, углеродные нанотрубки, графен и так далее и тому подобное), а кремниевые МОП-транзисторы никуда не деваются. Впрочем, существует достаточно много рыночных ниш, в которых другие материалы успешно составляют кремнию конкуренцию, а то и вовсе вытесняют его. Эти ниши, с одной стороны, составляют в лучшем случае единицы процентов от всего рынка, а с другой стороны, мы говорим о миллиардах долларов.

Почти в миллиард долларов оценивается рынок излучателей для полупроводниковых лазеров, представляющих собой сложные гетероструктуры из GaAs, AlGaAs, InGaAs и так далее и тому подобное. Кстати, за открытие этих гетероструктур получил нобелевскую премию по физике Жорес Алферов. Или например, светодиоды, тоже изготавливаемые из гетероструктур на основе материалов A3B5, стремительно проникающие в наш быт; пока что рынок светодиодов составляет единицы миллиардов, а вот мировой рынок диодных осветительных приборов уже перевалил за пятьдесят, и ожидается, что он продолжит расти по крайней мере до тех пор, пока совсем не исчезнут лампы накаливания.

Другая интересная история — рынок мощных высоковольтных приборов, на котором кремниевые МОП-транзисторы и IGBT начали стремительно уступать МОП-транзисторам на основе карбида кремния (SiC) и транзисторам с высокой подвижностью электронов (HEMT) на основе нитрида галлия (GaN). И те, и другие новички за счет свойств материала позволяют добиться лучших параметров, чем кремний может обеспечить даже теоретически. Те же самые новые приборы отбирают часть рынка СВЧ у GaAs — благодаря, например, более широкому температурному диапазону. Основные рынки, на которых внедряются новинки — это электромобили, базовые станции сетей 5G и, например, зарядные устройств для мобильных телефонов.

А еще в новостях регулярно пишут о том, что какие-нибудь ученые добились прорыва в использовании нового полупроводника. Все эти сообщения, разумеется, надо делить на десять, но даже с учетом этого множество новых интересных материалов действительно на подходе: оксид галлия (Ga2O3), алмаз, новые варианты соединений A3B5 и A2B6, перовскиты — это только то, что я видел в новостях за последнюю пару месяцев. Никто из них не заменит кремний, но они сделают наши солнечные батареи эффективнее, интернет быстрее, а лазеры — пригоднее к установке на огромных человекоподобных роботов.

Немного разного

Вышеописанным рынок микроэлектроники, разумеется, не ограничивается. Вокруг него есть еще множество связанных рынков, например, измерительное оборудование с такими гигантами, как Keysight (4.3 миллиарда), Rohde&Schwarz (2.04 миллиарда) и National Instruments (1.02 миллиарда). Или производство собственно кремниевых пластин, на которых изготавливаются чипы -— это тоже десятимиллиардный рынок, со своими китами, о которых обычный человек никогда не слышит. Да что там обычный человек, даже я, будучи разработчиком микросхем, до начала написания этой статьи знал только одного из пяти топовых производителей подложек, и только потому, что французская Soitec — лидер в подложках кремния на изоляторе, к которому у меня профессиональный интерес. Кстати, популярность КНИ подложек очень быстро растет, и, что самое смешное, лидеры в их использовании — европейские фабрики GlobalFoundries и STM, работающие с FDSOI техпроцессами для интернета вещей и связных радиочастотных схем. Ах да, на всякий случай: крупнейший в мире производитель кремниевых подложек — немецкая компания Siltronic, головная фабрика которой находится в баварском городе Бургхаузен с населением в восемнадцать тысяч человек.

Рисунок 11. Панорама Бургхаузена.

Микросхемы, в свою очередь, служат сырьем для триллионной электронной промышленности, охватывающей сегодня вообще все сферы человеческой жизни. При этом выпуск конечной продукции почти всегда оказывается более прибыльным, чем создание универсальных запчастей. С другой стороны, если речь идет не о запчастях, а о чем-то специфичном, то став лучшими в своей нише, вполне можно построить миллиардную компанию — как мы можем видеть на примерах Xilinx, Qualcomm или, например, Skyworks — которые размером почти как AMD, продукция которых стоит в огромном количестве смартфонов, но о которых вы наверняка ничего не знаете.

С другой стороны, конкуренция на рынке приводит к тому, что производители конечной продукции пытаются подгребать под себя основные ключевые компетенции, не отдавая их на аутсорс — этакий частичный возврат к вертикальной интеграции. Разумеется, о постройке IT-компаниями собственных заводов речи не идет, но Google, Amazon и Facebook занялись созданием серверных микропроцессоров, Huawei все расширяет и расширяет свою микроэлектронную “дочку” HiSilicon, а в случае с Apple мы можем видеть (например на рисунках 3 и 4), как в дизайне микросхем они прошли путь от полностью внешних компонентов до одних из лучших процессоров на рынке, после чего начали активно скупать соответствующие подразделения своих поставщиков — Intel и Dialog, а с графикой вообще не стали заморачиваться и переманили сотрудников Imagination в соседнее здание. Впрочем, в последнем случае шалость не совсем удалась, и уже в 2020 году стороны после многочисленных обоюдных угроз судами объявили о подписании нового лицензионного соглашения. Тем не менее, рынок становится все конкурентнее и конкурентнее, так что желание IT-гигантов обеспечивать свое превосходство на хардверном уровне вполне понятно.

На этом статью можно было бы закончить, если бы не одно “но”.

А что в России?

Мне хотелось обойтись без этого раздела, потому что он слишком грустный, но это было бы нечестно по отношению к читателям. Итак, объем российского рынка микроэлектроники составляет 0.7% от мирового, и большую часть этого объема обеспечивают предприятия ВПК. Крупнейший производитель микросхем (“Микрон”) по итогам 2019 года имел выручку около 10 миллиардов рублей (160 миллионов долларов или 0.5% от TSMC) и впервые за десять лет (!) не оказался убыточным. Для сравнения, выручка “Яндекса” за 2018 год — 126 миллиардов рублей.

В 2007 году «Микрон» лицензировал техпроцессы 180 и 90 нм у франко-итальянской компании ST Microelectronics. Процессы “Микрона” с нормами 180 нм заточены под производство радиочастотных меток (RFID), которые вы уже можете встретить в билетах на общественный транспорт, а в будущем — вообще во всем, что можно пометить — шубах, паспортах и даже умных стаканах. По 90 нм есть только опытное и мелкосерийное производство. Параллельно «Микрон» работает как фаундри (по нормам 180 и 240 нм) для множества российских fabless-компаний, являясь одним из главных центров импортозамещения попавших под санкции микросхем двойного назначения. При этом номенклатура производимых чипов двойного назначения очень широкая, а тиражи маленькие, поэтому для поддержания фабрики ей обязательно нужны гражданские крупносерийные заказы — которые и обеспечивают билеты на метро.

Рисунок 12. Пластина с изготовленными по нормам 90 нм процессорами “Эльбрус”, стоящая в фойе АО “НИИМЭ”.

Второе по размерам микроэлектронное производство в России — это… нет, не зеленоградский “Ангстрем”, как многие могли бы подумать, а брянская “Группа Кремний Эл”, обладающая производством с проектными нормами 700 нм (и недавно объявившая об освоении 500 нм и планах на 350 нм). Выручка компании в 2017 году — 3 миллиарда рублей, в 2018 — 2.6 миллиарда рублей, продукция — дискретные компоненты (транзисторы и диоды), силовые модули на их основе, а также аналоговые и силовые чипы небольшой сложности, почти полностью ориентированные на нужды ВПК. А еще у них на сайте вывешиваются свежие номера заводской газеты “Кристалл”, на производстве регулярно проходят “недели без турникетов” и ведется активное сотрудничество с местным университетом. В общем, со всех сторон молодцы.

Рисунок 13. Пластина производства “Кремний Эл” под микроскопом.

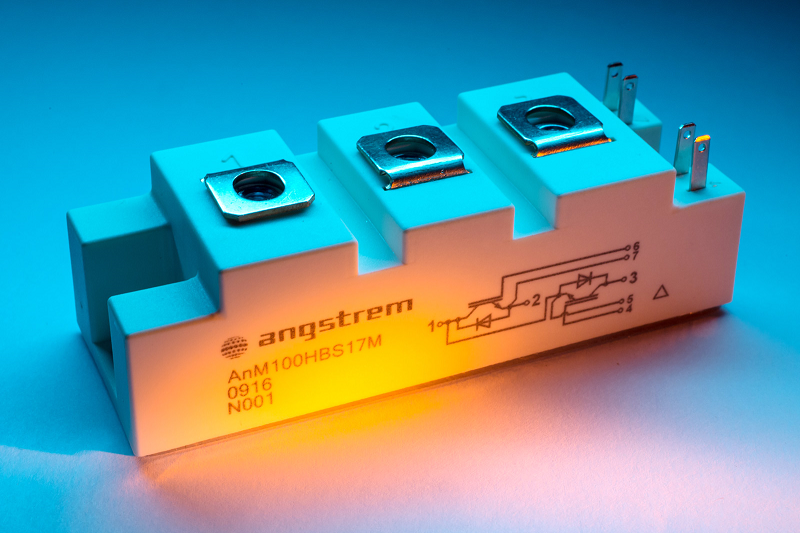

Находящийся на почетном третьем месте «Ангстрем» — извечный конкурент «Микрона» — в 2018 году показал выручку от производства 2.17 миллиарда рублей (и ещё 600 миллионов дали НИОКР) — и, впервые за несколько лет болтания около нуля, убытки. Современными проектными нормами «Ангстрем» не обладает, поэтому интересные новости с предприятия в последнее время в основном касаются дискретных мощных приборов — разработана линейка радиационностойких силовых транзисторов, проводится диверсификация на гражданские рынки, в конце 2018 года подписано соглашение с японцами об освоении карбида кремния для крайне перспективного направления высоковольтных силовых приборов.

Рисунок 14. Мощный IGBT-модуль производства “Ангстрема”. Обратите внимание, что компания создает не только сами приборы, но и конечную продукцию на их основе.

«Ангстрем-Т», не являющийся частью «Ангстрема», и обещавший запуск производства по нормам 90 и 130 нм на купленном у дрезденской фабрики AMD оборудовании, всю свою историю фигурирует в основном в новостях про кредиты и суды о банкротстве. И про то, что «Микрон» предлагал построить в его здании фабрику с нормами 28 нм. Из условно хороших новостей был только мизерный для такого предприятия контракт с китайцами на производство по нормам 250 нм, представляющих собой, видимо, отрезанные от 130 нм технологии транзисторы для схем ввода-вывода.

Ещё какое-то серийное производство есть Воронеже (“ВЗПП-Микрон”, учтенный в результатах материнского предприятия), а остальное — опытные и мелкосерийные фабрики, ориентированные на ВПК, многие из которых фактически не обновлялись ещё с советских времён. Отдельно еще стоит упомянуть работающий почти полностью на российский рынок белорусский «Интеграл» с его выручкой в примерно шесть миллиардов российских рублей, минимальными проектными нормами 800 нм и возможностью делать приборы с рабочим напряжением до 600 В.

С Fabless-разработкой ситуация несколько лучше, чем с производством. Дизайн-центров с миллиардными (разумеется, в рублях) значениями выручки в России с десяток, ими успешно налажена кооперация как с зарубежными кремниевыми фабриками на нормах до 28-16 нм (в основном с той же TSMC), так и с поставщиками популярных IP-блоков и ядер. Есть также несколько филиалов больших зарубежных компаний, например Intel в Нижнем Новгороде, где работает больше тысячи человек. Проблема российской микроэлектроники в целом состоит в том, что, как и в производстве, в разработке тоже правит бал ВПК, и большинство разрабатываемых чипов, хоть и обладают важными достоинствами типа радиационной стойкости или расширенного температурного диапазона, в принципе не предполагаются к крупносерийному производству. У ряда компаний есть коммерческие амбиции (например, у МЦСТ, «Байкала», “Миландра” и «Модуля»), но все они находятся на ранних стадиях и все равно ориентированы на госзаказ, пусть и не военный.

Большие надежды отрасль возлагает на только что принятую государственную «Стратегию развития электронной промышленности Российской Федерации на период до 2030 года», которая предполагает значительный рывок вперед, преодоление многолетнего отставания от остального мира и переориентацию российской электроники на коммерческие рельсы. Должны будут быть построены собственные фабрики по нормам 5 нм, разработано технологическое оборудование для них, российские предприятия выйдут на мировой рынок — и все это совсем скоро, буквально через пять лет после высадки российских космонавтов на Луну.

На этой беспредельно оптимистичной ноте я, пожалуй, и закруглюсь.

Этот материал написан посетителем сайта, и за него начислено вознаграждение.

Привет, %username%! Пока готовится к выходу вторая часть моего опуса — Phoronix Test Suite, или как тестировать процессоры it-шнику, а также первая статья из серии #Computer Science for Dummies, я решил немного разнообразить колонку статей познавательной, профильной информацией, которая нынче довольно редко проскакивает на данном ресурсе.

Intro

Итак, %username%, ты думаешь что серьезный процессорный рынок поделен двумя компаниями — Intel и AMD и нет ничего более интересного? Ты глубоко ошибаешься! Сегодня я покажу тебе другую сторону медали, и ты узнаешь, что есть более интересные решения, чем те, что сейчас производят «Синие» и «Красные». Кстати, про некоторые чипы ты уже мог что-то слышать, но даже для тебя, мой искушенный читатель, у меня припасена пара козырей в рукаве…

Сразу оговорюсь, что в данной статье не будут затронуты разработки таких компаний-гигантов как Qualcomm, Samsung или чуть более мелких — MediaTek, Allwinner, Texas Instruments и прочие, так как они производят в основном чипы для мобильных и IoT-устройств, а мне бы хотелось рассказать о «камешках» посерьезнее.

Oracle SPARC (T/M)

рекомендации

16 видов <b>4070 Ti</b> в Ситилинке — от 80 тр

S23 Ultra — цены нехило пошли вниз

<b>13900K</b> в Регарде по СТАРОМУ курсу 62

Компьютеры от 10 тр в Ситилинке

Ищем PHP-программиста для апгрейда конфы

3060 Ti Gigabyte за 40 тр в Регарде

13700K дешевле 40 тр в Регарде

Вакансия: Автор новостей широкого профиля

3070 Gigabyte за 50 тр — надо брать

15 видов 4090 в Ситилинке по норм ценам

13600K дешевле 30 тр в Регарде

Пожалуй, одни из самых интересных процессоров на рынке сегодня производит «та самая Oracle», с именем которой у любого it-шника прежде всего ассоциируются — Java, SQL и конечно же Solaris.

Опустим все, что касается истории компании и ее софтверных продуктов, и перейдем к техническим решениям, воплощенным в кремнии. Начиная с 2009 года процессоры SPARC для Oracle производила компания (чье имя кстати еще всплывет в нашей статье) Sun Microsystems. Линейка чипов вплоть до моделей SPARC Т3 и Т4 все еще проектировалась инженерами из Sun, однако вскоре ситуация начала меняться.

В 2015 году выходит микропроцессор SPARC М7, который был детищем, созданным Oracle для Oracle. Собственно главной задачей было обеспечение беспрецедентно высокого уровня производительности при работе ПО компании, и надо сказать, что им это таки удалось. Под стать амбициям были и характеристики:

- Техпроцесс 20nm

- До 32 ядер и 256 потоков на одном процессоре (8 потоков на ядро)

- Максимальная частота до 4133Mhz

- Кэш L1 = 16kb + 16kb (instruction/data) на ядро

- Кэш L2 = 2Mb instruction + 4Mb data

- Кэш L3 размером 64Mb

- Целый букет инструкций, ускоряющих работу с шифрованием: AES, Camellia, CRC32c, DES, 3DES, DH, DSA, ECC, MD5, RSA, SHA-1, SHA-224, SHA-256, SHA-384, SHA-512

Неплохо, особенно в сравнении с каким-нибудь i9-9980XE, да? Но и это еще не все. Главной особенностью чипа стала реализация программных функций прямо на кристалле. В нее входили: аппаратная защита памяти, ускорение работы с криптографическими алгоритмами и «фишка», не имевшая до того момента аналогов — SQL in Silicon (SQL на кристалле).

Благодаря заложенным «в кремний» инструкциям, ускоряющим работу с шифрованием, системы на базе SPARC M7 работали в защищенном режиме до 4 раз быстрее, чем решения конкурента (не будем называть его имя…).

Отдельного упоминания стоит — SQL in Silicon. Встроенные ускорители SQL-инструкций позволяли при работе с аналитикой баз данных превосходить конкурента из «стана X86» более чем в 7 раз, а при обработке OLTP-транзакций до 3 раз. Особенно эффект повышения производительности был заметен на сложных SQL запросах. Это по достоинству оценили многие компании, занимающиеся онлайн-торговлей.

Но Oracle не была бы самой собой, если бы не выпустила обновленную версию своего «хита» M7. Модель — SPARC M8 унаследовала все преимущества прошлой и приобрела существенную прибавку по частотам. Новый микропроцессор получил:

Но Oracle не была бы самой собой, если бы не выпустила обновленную версию своего «хита» M7. Модель — SPARC M8 унаследовала все преимущества прошлой и приобрела существенную прибавку по частотам. Новый микропроцессор получил:

- Максимальную частоту в 5000Mhz

- Кэш L1, увеличенный до 32kb + 16kb (instruction/data) на ядро

- Кэш L2 на 128kb instruction + 256kb data

- Большую ассоциативность кэша L3 — c 8 до 16 каналов

- Существенно переработанный блок для работы с числами с плавающей запятой и т.д.

В настоящее время M7 и M8 работают в высоконагруженных серверах под управлением ОС Solaris.

IBM Power

О IBM (International Business Machines) знает, или просто слышало большое количество людей. Это одна из крупнейших it-компаний в США. Начинали они с производства весов и табуляционных вычислительных машин. Но их становление в качестве микропроцессорной компании пришлось на 1990 год.

В начале 90-х выходит их первый чип на микроархитектуре POWER, который представлял из себя RISC-процессор. Осознав, что у их продукта есть потенциал, они предложили сотрудничество Apple. Так и появился всем известный — PowerPC, просуществовавший в компьютерах Mac вплоть до 2005 года, когда Джобс со сцены WDC объявил о переходе на Intel.

Power PC G5

Мало кто знает, что процессоры IBM были во множестве игровых приставок: Gecko в Nintento GameCube, PowerPC Broadway в Wii, IBM Xenon стал сердцем Xbox 360, а в соавторстве с Sony и Toshiba компания создала одно из лучших своих творений — Cell. Далее цифровые индексы в POWER сменяли друг друга, и CPU не представляли из себя ничего интересного.

Но в 2017 году в свет выходит POWER 9, который разрабатывался прежде всего для ускорения задач, связанных с разработкой искусственного интеллекта. Продукт получает следующие характеристики:

- Техпроцесс 14nm FinFET

- 2 исполнения — 12 ядер/96 потоков и 24 ядра/96 потока

- Максимальна частота до 4000Mhz (турбобуст)

- Кэш L1 32kb + 32kb (instruction/data) на ядро

- Кэш L2 512kb на ядро

- Кэш L3 до 120Mb

POWER 9 получился довольно интересным решением, вытащившим IBM в «высшую лигу». Он нашел свое применение в высокропроизводительных серверах. Кроме того, на его базе (вместе с Tesla V100) был построен самый мощный суперкомпьютер по состоянию на 2019 год — Summit, находящийся в национальной лаборатории Oak Ridge (Oak Ridge National Laboratory).

IBM Power Systems AC922 — аппаратная платформа для новых «камней» использовала PCI-Express 4.0 (горячий привет AMD) и NVIDIA NVLink 2.0, что позволяло задействовать ускорители NVIDIA Tesla V100 по полной. Кроме того, в AC922 можно поставить до 1 Tb ECC DDR4-памяти.

В планах у IBM к 2020 году выпустить POWER 10, с улучшенной архитектурой и контроллером памяти, а также еще большим количеством ядер. Производство будет идти с применением техпроцесса 10нм FinFET на мощностях Samsung.

МЦСТ Эльбрус (8/8С)

Удивительно, но в данный список «просочилась» отечественная контора — АО «МЦСТ» (Московский центр SPARC-технологий). Кто бы что ни говорил, но это одна из немногих компаний, которая сама разрабатывает микропроцессоры на доработанной микроархитектуре, лицензируемой у Sun Microsystems.

Одной из первых важнейших разработок стал Эльбрус 2000 (E2K) — микропроцессор, произведенный по техпроцессу 0,13 мкм, работающий на частоте 300Mhz и состоящий из 50 млн. транзисторов. Производился на заводе TSMC. Далее вплоть до 2014 года инженеры «допиливают» архитектуру, и в 2015 году выходит Эльбрус-8С, который обеспечивает серьезный рывок, и в отличие от прошлогодней модели 4С предлагает:

- в 2 раза большее количество ядер — 4 vs 8

- Почти 2-кратный прирост по тактовой частоте — 800Mhz vs 1300Mhz

- Четырехкратное увеличение производительности — 64GFlops vs 250GFlops

- Более тонкий техпроцесс — 65нм vs 28нм

Эльбрус-8С — это ярчайший представитель архитектуры VLIW. Микропроцессор обладает кэш-памятью: L1 равной 64kb + 128kb (data+instruction), L2 равной 512kb и L3 16mb. Контроллер памяти 4-канальный с поддержкой DDR3-1600 registered EC. В отличие от процессоров x86 каждое ядро может исполнять (барабанная дробь!…) до 25 операций за такт одновременно. Эльбрус-8С может исполнять двоичный код x86-32 и x86-64 c помощью динамической трансляции.

Существует еще одна версия «восьмерки» — Эльбрус-8СВ. В ней тактовую частоту увеличили до 1500Mhz, а контроллер памяти перевели на DDR4-2400 ECC. Производительность при работе с числами с плавающей запятой также выросла — 288GFlops.

Кроме простых рабочих станций, процессор используется в высокопроизводительных серверах, например «Эльбрус-804», в котором на одной плате может быть до 4 чипов. Конечно, ты %username% можешь сказать: «А зачем нужен этот процессор, когда есть Intel и AMD?». А затем, мой юный друг, что эти компании в любой момент могут разорвать соглашение о поставках продукции, да и в оборонной отрасли, а также на важных инфраструктурных объектах (электростанции и т.д.) нужна независимость от сторонних разработок.

В планах у «МЦСТ» к 2025 году выпуск чипов Эльбрус-16С и Эльбрус-32С с 16 и 32 ядрами соответственно, и производительностью до 4TFlops. Кстати, 32-ядерный микропроцессор будет выпускаться по 10nm техпроцессу.

Zhaoxin KX

У нас на очереди китайская компания Zhaoxin, наделавшая в свое время шума процессорами серии KX.

Shanghai Zhaoxin Semiconductor Co была основана в 2013 году в качестве совместного предприятия VIA Technologies и властей Шанхая. И это было правильным решением, так как у VIA был значимый опыт в процессоростроении. Кроме центральных процессоров, компания производила видеоускорители и чипсеты для платформы AMD.

В 2014 году выходит первый чип семейства ZX, основанный на VIA Nano X2 C4350AL. Затем в 2015-2016 годах инженеры дорабатывают архитектуру, которая кстати базировалась на микроархитектуре VIA Centaur, и на рынке появляются CPU под кодовым названием Zhangiang. Они обладали: частотой до 2000Mhz, 4 ядрами и 8 потоками, а также поддержкой инструкций AVX/AVX2.

Zhaoxin KX-6000

В 2017 году в мире начинает появляться интерес к продукции Zhaoxin, и причиной тому послужила серия микропроцессоров ZX-D — KX-5000, которая носила кодовое имя Wudaokou. Специалисты компании постарались на славу, существенно переработав архитектуру:

- Северный мост почти полностью интегрирован в CPU

- Поддерживались инструкции — SMM, FPU, NX, MMX, SSE, SSE2, SSE3, SSSE3, SSE4.1, SSE4.2, AES, SM3, SM4, AVX(1/2)

- Количество ядер увеличили до 8

- Присутствовала интегрированная графика VIA S3 Graphics

Годом позже анонсируют обновленные чипы семейства ZX-E — KX-6000 с кодовым именем Lujiazui. И эти микропроцессоры не были всего лишь «косметическим апдейтом». Они изготавливались по техпроцессу 16nm, имели в арсенале до 8 ядер с частотой 3000Mhz, поддерживали память DDR4-3200 и могли похвастаться поддержкой: PCI Express 3.0, DisplayPort, HDMI, USB 3.1. Кроме того, из южного моста перенесли в процессор контроллеры SATA и USB (в 5000-ой серии они были вне процессора). Теперь по части процессорной мощи, детище инженеров VIA могло соревноваться на равных с продуктами из линейки Core-i5 Skylake.

Планы у компании Zhaoxin поистине наполеоновские. В 2019-2020 годах планируется переход на техпроцесс 7nm и выпуск процессоров семейства ZX-F и серии KX-7000. В них будет реализована поддержка PCI Express 4.0, и, по слухам, туда хотят добавить поддержку DDR5.

Outro

Как видите, компаний, производящих мощные десктопные или серверные решения, не так уж и много. Да, есть и другие игроки на рынке процессоростроения, но они либо производят чипы для мобильных устройств (Qualcomm, Huawei, Samsung, Texas Instruments, Motorolla и т.д.), либо полностью заимствуют уже готовые технологии в виде ОЕМ поставок и затем смело лепят свой «шильдик» на продукт. Показательным примером служит компания THATI с процессорами HYGON на ядре Zen/Zen+ для внутренних нужд китайского рынка.

Как всегда, если Вам понравилась статья, то не стесняйтесь ставить оценки и пишите отзывы, а может и критику в комментарии. Обратная связь с читателями — это сильнейший мотиватор для подготовки интересных и познавательных материалов, коих на этом ресурсе почти нет…

P.S.

А какие темы, связанные с it-отраслью, были бы интересны тебе, %username%? Программирование, Computer Science, архитектура «железа», материалы по современным API (DirectX, OpenGL) или что-то еще? Не стесняйся, пиши в комментариях свои пожелания, и я обязательно что-нибудь придумаю.

P.P.S

Прошу простить за неформальную манеру повествования, если бы я решил сделать материал более серьезным и с уклоном в техническую составляющую (подробности архитектуры, принцип работы и т.д.) — многим бы это было не интересно читать.

С уважением, CodeFOX

Этот материал написан посетителем сайта, и за него начислено вознаграждение.

2022

Сильнейший за 30 лет спад рынка

Мировой рынок компьютерных процессоров с архитектурой x86 к концу 2022 года пережил сильнейший спад за 30 лет. Об этом свидетельствуют результаты исследования, обнародованные компанией Mercury Research в начале февраля 2023 года.

По итогам 2022 года в глобальном масштабе, по оценкам, было отгружено примерно 374 млн х86-совместимых чипов (изделия Arm в рассмотрение не берутся). Выручка поставщиков составила около $65 млрд. Эти результаты соответственно на 21% и на 19% меньше по сравнению с показателями за 2021-й. Аналитики отмечают, что низкий спрос на компьютеры и избыточные запасы у розничных продавцов и поставщиков привели к стремительному снижению объёмов поставок процессоров через два года после того, как на рынке наблюдался активный рост продаж ноутбуков и резкое увеличение спроса на графические карты для десктопов. Вместо этого в 2022 году продажи вернулись к более привычному порядку на фоне сохраняющейся инфляции и продолжающегося экономического спада.

![]()

Компания Intel остается лидером рынка компьютерных микропроцессоров

|

|

Хотя ситуация выглядит очень мрачной, обратите внимание, что общая выручка на рынке процессоров в 2022 году была выше, чем в любой другой год ранее, за исключением 2020 и 2021 годов, — сказал Дин Маккаррон (Dean McCarron), президент Mercury Research. |

|

Согласно отчёту, снижение отгрузок в значительной степени может быть связано с избыточными поставками чипов в предыдущие периоды. В результате, производители процессоров «намеренно ограничивают поставки», чтобы избавиться от существующих запасов.

По итогам 2022 года компания AMD значительно увеличила долю: она составила 29,6% против 23,3% в 2021-м. Intel продолжает доминировать в сегменте х86 с результатом 70,4% против 76,7% в 2021 году. AMD, как говорят аналитики, укрепляет позиции в силу ряда причин. Компания смогла добиться определённых успехов в серверном сегменте — одном из немногих секторов, где в 2022 году наблюдался хороший спрос благодаря развитию облачных платформ и центров обработки данных. Кроме того, AMD частично увеличила долю за счёт [[Что такое интернет вещей (Internet of Things, IoT)|Интернета вещей (IoT)]] и своих полузаказных продуктов, в частности, чипов для игровых консолей, таких как PlayStation 5 и Xbox Series X|S.

![]()

Компания AMD увеличила свою долю на рынке компьютерных микропроцессоров

К концу 2022-го доля AMD на рынке серверов достигла 17,6% против 10,7% в конце предыдущего года. У Intel показатель, напротив, сократился до 82,4% с 89,3% в конце 2021 года. Таким образом, AMD увеличила долю полностью за счёт ослабления позиций Intel. В сегменте настольных персональных компьютеров доля AMD за год поднялась с 16,2% до 18,6%, тогда как у Intel — сократилась с 83,8% до 81,4%. Однако на рынке процессоров для ноутбуков AMD столкнулась с ухудшением положения: к концу 2022 года доля компании составляла 16,4%, хотя годом ранее она контролировала 21,6% сегмента. Intel показала результат в 83,6% против 78,4% в конце 2021 года.

AMD, подчёркивают эксперты, сейчас находится в шаге от того, чтобы претендовать на треть рынка х86-совместимых процессоров, поскольку, согласно данным Mercury Research, компания выиграла от корректировок запасов и повышения цен со стороны конкурирующей Intel. Увеличение доли также произошло из-за того, что рынок процессоров в целом пережил крупнейшее квартальное и годовое снижение за 30 лет, когда исследовательская фирма отслеживала такие данные.

|

|

Хотя Mercury не собирала статистику во время спада ПК-рынка в 1985–1986 годах, сокращение рыночных доходов в 2022 году было хуже, чем результаты Intel за любой из этих лет, что, вероятно, сделало нынешний спад продаж процессоров худшим в истории отрасли как в штучном, так и денежном выражении, — говорится в сообщении Mercury Research.[1] |

|

Началось серийное производство первых 3-нм процессоров

29 декабря 2022 года контрактный производитель TSMC объявил о начале серийного выпуска первых 3-нм микрочипов. Новая линия запущена на предприятии компании на юго-западе Тайваня. Подробнее здесь

2021

Рынок микропроцессоров вырос на 14%

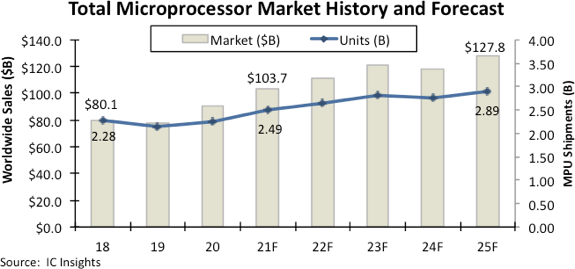

Объем мирового рынка микропроцессоров в 2021 году достиг $103,7 млрд, увеличившись на 14% в сравнении с 2020-м. Такие данные приводят аналитики IC Insights.

По их оценкам, количественные поставки чипов составили 2,49 млрд штук, что является рекордным значением для рынка. Прежний максимум датируется 2018 годом, когда отгрузки микросхем измерялся 2,28 млрд штук.

![]()

Рынок микропроцессоров за год увеличился на 14%

Рекордные результаты обусловлены беспрецедентным высоким спросом на центральные процессоры и однокристальные системы и высокими средними продажными ценами на фоне того, как производители стараются повысить производительность своих решений и наделить их расширенным набором функций. Разработчики электроники, в свою очередь, отдают предпочтение именно наиболее мощным решениям.

В 2021 году в глобальном масштабе было продано процессоров для компьютеров и серверов на сумму $48,4 млрд, что на 4% превосходит показатель годичной давности. Этот сегмент остается крупнейшим на рынке с точки зрения выручки. В натуральном выражении в 2021 году он вырос на 6% относительно 2020-го.

Вторым по величине сегментом являются однокристальные системы для смартфонов, продажи которых в 2021 году выросли на 34% в годовом исчислении — до $35,7 млрд. Подъем выручки во многом связан с повышением на 20% средних отпускных цен на мобильные чипы, что, в очередь очередь, вызвано увеличением числа вычислительных ядер в процессорах и интеграцией 5G-модемов.

Продажи микропроцессоров для встраиваемых систем в 2021 году составили $19,7 млрд. Несмотря на острый дефицит в этом сегменте он вырос на 11%. Этот сегмент лидирует по количественным поставкам продукции, поскольку более миллиарда таких микросхем используются в таких отраслях, как автомобилестроение, бытовая электроника, промышленность, интернет вещей, медицина, сетевое и телекоммуникационное оборудование. [2]

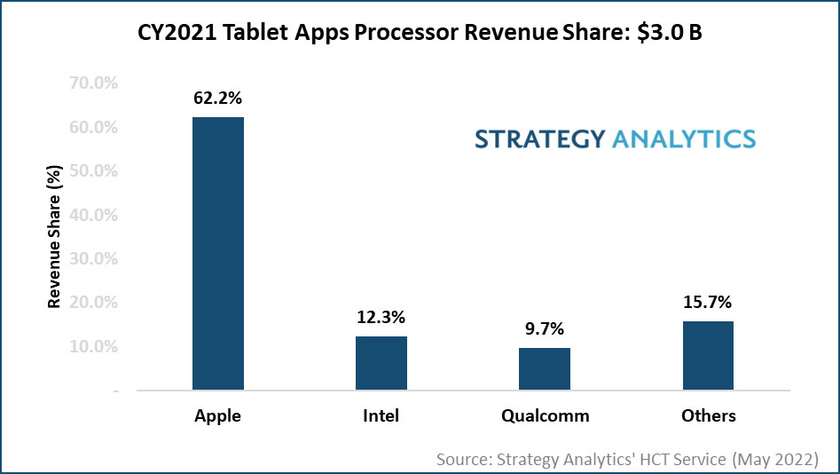

Рынок процессоров для планшетов за год вырос в деньгах, но упал в штуках. Лидеры

По итогам 2021 года по всему миру было продано на 8% меньше процессоров для планшетов, чем годом ранее. Такие данные 31 июня 2022 года обнародовали в исследовательской компании Strategy Analytics.

Аналитики не уточнили объем рынка в натуральном выражении, но озвучили выручку за 2021 год — $3 млрд. Это на 12% больше показателя годичной давности. Таким образом, продажи процессоров для планшетных компьютеров в 2021 году выросли в долларах, но просели в количественном выражении. При этом относительно 2019 года, когда еще не было пандемии коронавируса COVID-19, штучные поставки микросхем поднялись на 13%.

![]()

Рынок процессоров для планшетов за год вырос в деньгах, но упал в штуках

Согласно исследованию, около 89% процессоров для планшетов, поставленных на глобальный рынок в 2021 году, базировались на архитектуре ARM. Средняя стоимость чипа увеличилась на 21% за счет увеличения ассортимента более дорогих моделей и ограничений с поставками полупроводниковых пластин.

Чуть более 84% продаж процессоров для планшетов в 2021 году пришлось на продукцию трех компаний (Apple, Intel и Qualcomm). Причем Apple сохранила лидерство благодаря тому, что iPad к 2021 году оставались самыми популярными планшетами в мире. Американская компания устанавливает в iPad центральные процессоры собственной разработки.

|

|

Apple, MediaTek и Unisoc в 2021 году продемонстрировали рост поставок, в то время как у Allwinner, HiSilicon, Qualcomm, Rockchip и Samsung LSI отгрузки сократились, — говорит Шраван Кундожаяла. — MediaTek удерживает лидерство среди производителей процессоров не для планшетов Apple, чему способствуют заказы от Amazon, Lenovo, Samsung и других брендов. Qualcomm переключила внимание на премиальные планшеты и зарегистрировала 15-процентный спад поставок по итогам 2021 года. [3] |

|

Мировой рынок процессоров для смартфоновов вырос на 23%

Мировой рынок процессоров для смартфонов (AP) вырос в 2021 году на 23% относительно 2020-го и достиг $30,8 млрд. Такие данные в конце марта 2022 года представили исследователи Strategy Analytics. Поставки процессоров для смартфонов с искусственным интеллектом (ИИ) превысили 900 млн в 2021 году, показатель практически не изменился по сравнению с 2020 годом.

Впервые в годовом исчислении MediaTek обогнала Qualcomm на рынке процессоров для смартфонов и установила лидерство в более чем 75 млн единиц. Тем не менее, Qualcomm сохранила лидерство по доле доходов и завершила 2021 год с доходом более чем на 43% выше, чем у MediaTek. Согласно отчету компании Strategy Analytics, Qualcomm, MediaTek, Apple, Samsung LSI и Unisoc заняли пятерку лучших в рейтинге по доле доходов на рынке процессоров для смартфонов в 2021 году.

![]()

Лидеры мирового рынка процессоров для смартфоновов

Qualcomm сохранила свое лидерство в области процессоров для смартфонов с 38-процентной долей дохода, за ней следуют MediaTek и Apple с 26-процентной долей. Apple (26%), MediaTek (26,3%), Qualcomm и Unisoc (2,5%) увеличили долю рынка, а HiSilicon и Samsung LSI потеряли долю. Поставки процессоров с 5G выросли на 84% по сравнению с прошлым годом, что составляет 46% от общего числа процессоров для смартфонов, поставленных в 2021 году.

Однако увеличение поставок процессоров среднего класса без ИИ ограничило рост. Среди наиболее продаваемых решений Android AI: Snapdragon 888/888+, 765/G, 750G и 662, а также Dimensity 700. TSMC произвела три из четырех процессоров для смартфонов, поставленных в 2021 году. Кроме того, литейные заводы по производству полупроводников, в том числе TSMC и Samsung Foundry, хорошо выстояли, несмотря на ограничения поставок, и помогли отрасли добиться роста.

В 2021 году на процессоры для смартфонов, изготовленных по техпроцессу 7 нм и ниже, приходилось 43% от общего объема поставок процессоров для смартфонов. Google вышла на рынок процессоров для смартфонов в 2021 году со своим чипом Pixel Tensor, получив примерно 0,1% единиц продукции и долю дохода. Один из авторов исследования Strategy Analytics Сраван Кундойджала отметил:

|

|

Впервые в годовом исчислении MediaTek обогнала Qualcomm по количеству проданных единиц и установила лидерство, продав более 75 млн единиц процессоров для смартфонов в 2021 году. |

|

MediaTek извлекла выгоду из того, что Qualcomm перестала фокусироваться на процессорах 4G LTE среднего и низкого уровня, и увеличила долю продаж. Qualcomm закончила 2021 год с доходом более чем на 43% выше, чем у MediaTek, благодаря увеличению количества процессоров для смартфонов премиум-класса. Обе компании показали хорошие результаты в сегменте процессоров, поддерживающих 5G, и достигли 13-летнего максимума ASP (средняя стоимость единицы товара) на свои процессоры.

![]()

Мировой рынок процессоров для смартфоновов вырос на 23%

Кундойджала также добавил, что Unisoc в 2021 году удалось вернуться к прежним показателям благодаря обновленному портфолио процессоров с поддержкой LTE и победам в дизайне первого уровня. Strategy Analytics считает, что у Unisoc есть потенциал отобрать долю LTE AP у MediaTek в 2022 году, поскольку последняя меняет свою акцент на 5G.

С другой стороны, Samsung LSI столкнулась с резким снижением поставок своих продуктов, поскольку ее основной клиент, Samsung Mobile, начал сотрудничать с Qualcomm, MediaTek и Unisoc. В результате, впервые за последние шесть лет, Samsung отгрузила менее 100 млн процессоров в 2021 году. Тем не менее, Samsung может восстановить долю рынка со своим новым 5G-решением среднего класса Exynos 1280 в 2022 году.[4]

Мировой рынок x86-процессоров вырос на 11,6%, до $74 млрд

Объем мирового рынка микропроцессоров на архитектуре x86 (самой популярной в мире) в 2021 году достиг $74 млрд, увеличившись на 11,6% в сравнении с 2020-м, когда продажи таких чипов измерялись $66,6 млрд. Об этом свидетельствуют данные аналитической компании Mercury Research, обнародованные в феврале 2022 года.

Если брать в рассмотрение все виды процессоров для компьютеров, включая микросхемы на архитектуре ARM и собственные чипы Apple, то процессорный рынок в 2021 году также продемонстрировал здоровый рост, уточнил изданию VentureBeat президент Mercury Research Дин Маккаррон (Dean McCarron). По его данным, в 2021 году было продано в общей сложности 500 млн чипов, а без учета ARM-решений — 471 млн штук.

Речь идет о процессорах, используемых в персональных компьютерах, серверах, ноутбуках, игровых консолях и оборудовании интернета вещей.

![]()

Как отмечает Bloomberg 9 февраля 2022 года, на Intel по-прежнему приходится большая часть процессорного рынка, но у компании нет прежнего технологического превосходства. Это побудило клиентов искать альтернативы — будь то в чипах AMD или собственных проектах. Генеральный директор Intel Пэт Гелсингер (Pat Gelsinger) ранее заявлял, что компания сможет остановить стремительный рост AMD с помощью новых продуктов, которые, по его словам, превзойдут конкурирующие решения.

По словам обозревателей информагентства, ARM-чипы когда-то были крошечной нишей на рынке процессоров для ПК. Но ситуация стала меняться, когда Apple стала выпускать компьютеры на таких чипах собственной разработки. В результате доля Arm-продуктов на мировом рынке компьютерных процессоров к концу 2021 года достигла 9,5%, что втрое больше, чем годом ранее.

Доля AMD на глобальном рынке x86-процессоров к концу 2021 года достигла рекордных 25,6% против 21,7% годом ранее. У Intel, показатель в сравнении этих же периодов, напротив, уменьшился — на 3,9 процентного пункта, до 74,4%. Таким образом, Intel и AMD продолжают фактически контролировать весь рынок. В исследовании фигурирует компания VIA, которая также выпускает чипы, однако их поставки по сравнению с гигантами слишком малы, поэтому аналитики приписывают VIA нулевую рыночную долю.

![]()

Мировой рынок процессоров показал рост на 11,6% в 2021 году

По словам исследователей, доля AMD на мировом рынке процессоров росла 11 кварталов подряд, а по итогам всего 2021 года она составила 23,3%, что на 3,6 процентного пункта больше, чем в 2020-м. Показатель для компании оказался рекордным, предыдущий максимум датировался 2006 годом, когда он измерялся 22,9%. При этом доля Intel в продажах x86-процессоров в 2021 году сократилась до 76,6% с 80,3% годом ранее.

Большая часть спада, произошедшего у Intel, была связана с падением поставок процессоров для ноутбуков Celeron в третьем. В четвертом квартале компания смогла показать рост благодаря чипам серии Intel Core i5/i7 1100 для портативных ПК.

Основные усилия AMD в 2021 году были направлены на выпуск дорогих моделей процессоров с наибольшей прибылью для компании. Из-за этого в продажу поступило меньше бюджетных чипов, что позволило Intel укрепиться в категории процессоров для настольных ПК. По сравнению с четвертым кварталом 2020-го рыночная доля AMD здесь опустилась на 3,1 процентных пункта, до 16,2%.

В сегменте процессоров для ноутбуков Intel также удалось нарастить поставки — здесь лидерами стали производительные модели семейства Tiger Lake, показавшие себя лучше бюджетных вариантов. В перспективе их, конечно, сменят новые Alder Lake.[5]

Intel за 4 года потеряла пятую часть рынка серверных процессоров

Intel за 4 года потеряла пятую часть рынка серверных процессоров. Об этом в декабре 2021 года сообщили аналитики Omdia.

По их данным, в 2017 году доля Intel на рынке чипов для серверов измерялась 98%, в 2019 году она опустилась до 92%, в 2020-м — до 85%. Согласно предварительным итогам 2021 года, решения американской компании занимают 77% рассматриваемого рынка. Таким образом, спад Intel ускоряется, отметил ведущий аналитик Omdia Манодж Сукумаран (Manoj Sukumaran).

![]()

Intel с 2017 года потеряла 20% доли на рынке серверных процессоров

По его данным, AMD, напротив, стремительно укрепляет свои позиции: в 2017 году на платформы компании приходилось лишь 1-2% продаж процессоров для серверов, а в 2020-м — уже 10%. В 2021 году доля увеличилась до 18%.

Исследователи в декабре 2021 года отметили, что AMD последние несколько лет находилась в тени Intel, но в последние годы ситуация стала меняться, что отражает курс котировок и финансовые показатели. В 2017 году стоимость акций AMD составляла $10,37, а а концу 2021 года она превысила $138.

Согласно публикации в издании Light Reading, к концу 2021 года AMD является главным покупателем лицензий на процессорную архитектуру x86, компания неоднократно жаловалась на сильный контроль Intel на дней. Несмотря на это AMD добилась высокой производительности чипов и даже, возможно, опередила Intel в некоторых областях. К концу 2021 года спрос на решения AMD растет среди операторов гипермасштабируемых дата-центров.

Манодж Сукумаран считает одними из преимуществ AMD высокую плотность размещение вычислительных ядер и большую кэш-память в расчете на один процессорный сокет. Такие продукты сильно заинтересовали облачных провайдеров, добавил он.

![]()

AMD быстро наращивает свою долю на рынке серверных процессоров

По словам аналитиков Digitimes Research, поддержку AMD в части укрепления позиций на рынке дата-центров оказывает компания TSMC, которая производит для американского партнера графические процессоры по передовым технологиям. AMD остается единственным разработчиком чипов, который предлагает гибридные решения APU со встроенными ЦПУ и GPU, и это должно способствовать выстраиванию собственной серверной экосистемы. Ожидается, что к концу 2021 года доля AMD на рынке процессоров для серверов достигнет 20% против 2-3% несколькими годами.

По мнению аналитика Barclays Блейна Кертиса (Blayne Curtis), AMD сможет существенно увеличить свою долю на рынке процессоров для серверов и персональных компьютеров в 2021-2022 годах благодаря своему лидерству в части производительности чипов, в то время как у Intel останутся трудности с освоением 7/10-нм технологического процесса. Кертис рекомендует инвесторам покупать акции AMD (рейтинг Overweight) и установил прогноз по их стоимости на уровне $135.

Помимо AMD, сильное давление на Intel на рынке серверных процессоров оказывает ARM. В 2021 году решения на этой архитектуре заняли порядка 5% рынка, что вдвое больше, чем годом ранее. На базе технологий ARM свои процессоры строят такие крупные компании, как Marvell Technology, Nvidia и Qualcomm.

Аналитик Credit Suisse Джон Питцер объяснят рост доли ARM-платформ на рынке серверов тем, что владельцы наиболее крупных дата-центров, например, Amazon, занимаются разработкой собственных чипов, адаптированных под конкретные рабочие нагрузки, и использует для этих целей архитектуру ARM.

Кроме того, санкции США против Huawei также способствовала росту популярности ARM-решений. Не имея возможности покупать компоненты в США, Huawei для собственного облачного бизнеса перешла от платформ x86 к процессорам на архитектуре ARM, последние создаются под брендом Kunpeng.[6]

2020: MediaTek опередила Qualcomm на мировом рынке процессоров для смартфонов

На мировом рынке процессоров для смартфонов впервые сменился лидер. В 2020 году на первое место поднялась MediaTek, опередившая Qualcomm, сообщают аналитики Omdia.

По их оценкам, в 2020 году MediaTek увеличила поставки чипов для смартфонов на 47,8% в сравнении с 2019-м — до 351,8 млн штук. В результате рыночная доля тайваньской компании за год увеличилась с 17,2% до 27,2%.

Крупнейшим покупателем процессоров MediaTek названа компания Xiaomi, которая в 2020 году поставила 63,7 млн смартфонов на базе этих микросхем, что более чем втрое превосходит объем годичной давности.

![]()

В 2020 году MediaTek опередила Qualcomm на мировом рынке процессоров для смартфонов

Вторым по величине клиентом MediaTek является Oppo, которая по итогам 2020 года отгрузила 55,3 млн смартфонов под управлением чипсетов тайваньского партнера. В 2019 году Oppo выпустила 46,3 млн таких трубок. Под брендами Oppo и Realme в 2020 году было выпущено 83,19 млн смартфонов на процессорах MediaTek.

Наиболее высокую динамику закупок процессоров MediaTek продемонстрировала Samsung. Этот южнокорейский гигант в 2020 году выпустил на рынок 43,3 млн смартфонов под управлением таких чипов, что на 254,5% больше, чем годом ранее.

Позитивное влияние на бизнес MediaTek также оказали санкции против китайской компании Huawei, которая в результате введенных ограничений стала чаще использовать решения тайваньского партнера вместо своих однокристальных систем Kirin.

|

|

Наиболее важными для роста MediaTek в 2020 году стали ключевые ценовые сегменты на фоне того, как мир пострадал от пандемии в первом полугодии, а рынок смартфонов восстановился во второй половине года, – комментирует исследование аналитик Omdia Закер Ли (Zaker Li). – Устройства начального и среднего ценового диапазона были популярны среди покупателей. Конкурентная способность MediaTek предоставить альтернативу чипам Qualcomm в этом ценовом сегменте помогла компании вырасти.[7] |

|

2019

Samsung опередила Apple на рынке мобильных процессоров

Тройка крупнейших в мире производителей процессоров для смартфонов в 2019 году претерпела изменения: Samsung опередила Apple и взобралась на третью позицию в рейтинге. Об этом свидетельствуют данные аналитической компании Counterpoint Research.

По данным экспертов, в 2019 году на Samsung и её чипсеты Exynos пришлось 14,1% глобального рынка мобильных процессоров, что на 2,2 процентного пункта больше, чем годом ранее. Доля Apple за это время сократилась на 0,5% и составил 13,1%.

![]()

Samsung вышла на третье место по продажам мобильных процессоров

Укрепление позиций Samsung на рассматриваемом рынке аналитики связали с ростом полупроводникового бизнеса компании в Северной Америке и Индии.

Крупнейшим производителем однокристальных систем для смартфонов в 2019 году осталась Qualcomm, записавшая в актив около 33,4% продаж таких чипов. На втором месте расположилась MediaTek с 24,6-процентным результатом.

![]()

Крупнейшие производители мобильных процессоров, данные Counterpoint

В лидирующей пятерке только Samsung и Huawei смогли увеличить свои рыночные доли. Аналитики не уточнили объём всего рынка в 2019 году и лишь отметили, что был рост.

В Counterpoint Research допускают, что ситуация на рынке мобильных процессоров в 2020 году может поменяться, учитывая, что Samsung решила больше использовать процессоры MediaTek в моделях смартфонов нижнего и среднего уровней, а OnePlus, давний клиент Qualcomm, выбрала чипсеты MediaTek Dimensity для модели OnePlus 8 Lite.

![]()

Доли производители на рынках мобильных процессоров в разных регионах, данные Counterpoint

Ещё один фактор, способный повлиять на положение производителей в лидирующей группе, связан с тем, что Samsung приняла решение отказаться от разработки собственных ядер для мобильных платформ Exynos и использовать по лицензии обычные ядра ARM. В то же время Samsung начала сотрудничество с AMD, планируя лицензировать графические IP-ядра последней для использования в собственных однокристальных системах для мобильных устройств.[8]

Микропроцессорам обещано мрачное будущее без единого просвета

Дальнейшее развитие полупроводниковой индустрии может резко замедлиться или даже полностью застопориться при попытке освоить нормы технологического процесса, следующие после 5 нм, считают ведущие специалисты полупроводниковой отрасли[9].

Не исключен сценарий, по которому переход на нормы выпуска полупроводников с узлами порядка 1 нм займет не менее десятилетия, однако существует и более мрачная вероятность того, что развитие технологий споткнется уже на нормах 3 нм в связи с отсутствием подходящих материалов для изготовления фоторезистов, сообщил портал EE Times со ссылкой на итоги панельной дискуссии специалистов в рамках ежегодной конференции по проблемам литографии SPIE Advanced Lithography 2019.

Изначально участники сессии планировали отметить факт предсказанной ранее «смерти» Закона Мура (Moore’s Law), по которому число транзисторов на кристалле чипа удваивается каждые 24 месяца. Однако по итогам встречи ее участники отметили растущее в индустрии беспокойство относительно неопределенности с технологиями производства следующих поколений чипов, завязанных, в свою очередь, на растущее число нерешенных технологических проблем.

По словам Гарри Левинсона (Harry Levinson), специалиста по литографии AMD и GlobalFoundries с более чем 30-летним стажем, не за горами момент «смерти» полупроводниковой литографии.

«Мы делаем успехи, однако при экстраполировании до размеров менее диаметра атома кремния технологиям детализации с помощью литографии придет конец, — заявил он. (Радиус атома кремния составляет 111 пм – прим. CNews).

Технологические проблемы полупроводниковой индустрии

Фоторезисты представляют собой разновидность светочувствительных полимеров, которые в процессе изготовления микросхем наносятся на кремниевую пластину. Далее производится экспонирование фоторезиста литографической системой через окна фотошаблонов, с последующим «вытравливанием» дорожек на кремниевом кристалле.

В «традиционных» техпроцессах использовались лазерные установки с длиной волны 248 нм или 193 нм – в так называемой «зоне глубокого ультрафиолетового» спектра (Deep UV), которая граничит с воспринимаемым человеческим глазом диапазоном частот: от условной «фиолетовой» границы 380 нм до «красной» границы 780 нм.

В сочетании со специальными фазосдвигающими фотошаблонами и иммерсионной технологией (погружение в жидкость), такие фоторезисты позволяли формировать узлы чипов до 14 нм

При переходе к нормам 10 нм обострились все проблемы такого технологического комплекса. Фазосдвигающие фотошаблоны, чудом справлявшиеся с формированием узлов 14 нм при облучении лазером с длиной волны 193 нм за счет интерференции, столкнулись с физическими ограничениями при переходе к нормам 10 нм, в результате чего процент выхода готовой продукции с пластины резко снизился. Именно эти ограничения, в частности, стали камнем преткновения при переходе Intel к нормам 10 нм.

Переход к использованию экспонирующих установок с лазерами диапазона EUV («крайнего», или «жесткого» ультрафиолета) с длиной волны 13,5 нм (пограничная область с рентгеновским излучением) облегчил процесс экспонирования фоторезистов, однако занял почти два десятилетия. В дополнение, при нормах 10 нм и менее стал критичен ряд других характеристик фоторезистов – неоднородность, фоточувствительность и т.д.

При освоении более прецизионных технологических норм – от 5 нм и менее, размеры узлов микросхем становятся сравнимы с десятками и даже единицами диаметров атомов кремния. Переход на «атомарные» нормы техпроцесса вносит физические ограничения, решить которые с помощью литографии и современных фотомасок невозможно.

2018: Apple полностью отказалась от чипов Qualcomm для iPhone в пользу продуктов Intel