Библиографическое описание:

Пострелова, А. В. Информация, необходимая для оценки бизнеса / А. В. Пострелова, Е. А. Казакова. — Текст : непосредственный // Проблемы и перспективы экономики и управления : материалы II Междунар. науч. конф. (г. Санкт-Петербург, июнь 2013 г.). — Т. 0. — Санкт-Петербург : Реноме, 2013. — С. 56-59. — URL: https://moluch.ru/conf/econ/archive/77/3957/ (дата обращения: 23.03.2023).

Доходы и затраты, оказывающие влияние на бизнес-решения — это всегда ожидаемая величина. Но при этом будущее неопределенно и ход событий не всегда совпадает с ожиданиями. Для российской экономики характерны многочисленные взаимосвязи, в результате чего за ошибочные бизнес-решения часто приходиться платить не только тем, кто их принимал, но гораздо большему количеству людей. Использование качественной информационной базы является одним из путей предотвращения неправильных бизнес-решений.

Залог успешной оценки бизнеса — качественная информационная база. Невозможно оценить состояние предприятия, не обладая при этом информацией. Информация, необходимая для оценки, собирается из различных источников. При этом важно, чтобы она отражала состояние внешней (макроэкономической и микроэкономической) и внутренней среды бизнеса в различные периоды времени [3].

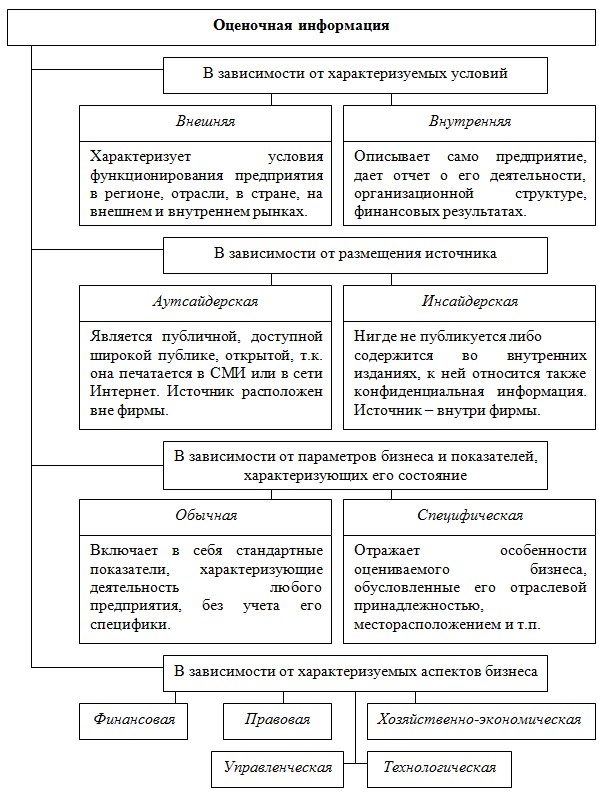

Поскольку стоимость бизнеса является результатом воздействия многочисленных взаимосвязанных факторов, постольку и информация необходимая для ее оценки представляет собой систему взаимосвязанных информационных блоков, среди которых выделяются финансовые результаты деятельности предприятия. Оценочная информация классифицируется по различным критериям (рис. 1.).

Все информационные блоки должны быть взаимосвязаны в пространстве и во времени и соответствовать основным требованиям, предъявляемым к оценочной информации:

1) достоверность;

2) точность;

3) комплексность;

4) полнота.

Систематизация собранных данных осуществляется хронологическим методом, журналистским, логическим, либо, что наиболее часто — комплексным, сочетающим все три метода. Суть хронологического метода заключается в сборе, расположении и последующем анализе информации от прошлого к будущему. При журналистском методе — от более важного к менее значимому, при логическом — от общего к частному или от частного к общему.

Рис. 1. Классификация информации, необходимой для процесса оценки бизнеса

Процедура сбора информации включает в себя следующие этапы:

1. Направление запроса в компанию с просьбой предоставить требуемую для оценки информацию (в запросе целесообразно применять формы, позволяющие в дальнейшем сгруппировать полученную в определенном формате информацию и провести расчеты).

Например, требуется информация для оценки оборудования. В этом случае к запросу прилагается таблица для заполнения, в которой указываются следующие столбцы: наименование, дата приобретения, технические характеристики, текущее использование, процент физического износа).

2. Осуществление контакта с основными подразделениями компании, отвечающими за тот или иной блок данных (Техническая служба, Производственная служба, Маркетинговая служба).

3. Формирование рабочей группы из ответственных за проведение оценки со стороны компании и специалистами оцениваемой компании.

4. Получение необходимой для проведения оценки информации [1].

Для того, чтобы собрать как можно более полную информацию о компании и отрасли при оценке бизнеса очень важно провести подробный опрос владельцев, ключевого персонала, клиентов, кредиторов, банкиров, поставщиков, поскольку многие факты могут быть получены только от них.

Оценка бизнеса основана на анализе стоимости предприятия с учетом прошлых затрат, текущего состояния и будущего потенциала [1]. Для реализации такого комплексного подхода необходимо провести сбор и анализ большого количества информации, которую можно классифицировать на внешнюю и внутреннюю.

К внешней информации относятся:

1. Макроэкономическая и геополитическая. Этот вид информации характеризуют следующие показатели: уровень инфляции, темпы экономического развития страны, изменения процентных ставок, колебания курсов валют, уровень политической стабильности, стратегические программы правительства и др.

2. Рыночная. Рыночная информация может быть очень разной — от конкретной (как, например, анализ структуры магазинов в узком сегменте розничного рынка) до самой общей (как анализ тенденций на мировом рынке какого-нибудь товара).

3. Информация о конкурентах.

4. Информация о поставщиках. Обычно концентрируется на таких аспектах, как издержки, надежность, качество и время доставки.

5. Внешняя финансовая информация. Разнообразная информация по таким вопросам, как динамика курсов акций, движение на рынке капитала и т. д.

6. Информация о регулировании и налогообложении. Компаниям нужна информация об условиях регулирования не только для соблюдения правовых норм, но и для определения необходимых затрат. Оценка условий регулирования тоже нужная задача, предшествующая принятию любого решения о выходе на рынок. Информация о налоговых системах важна не только для соблюдения правовых норм, но и для определения эффективного с точки зрения налоговых выплат, способа ведения операций.

Внутренняя информация дает представление о деятельности оцениваемого предприятия.

1. Информация о производстве. Анализ данных о наличии производственных мощностей в соответствии с данными о спросе на продукцию компании.

2. Информация о трудовых ресурсах. Обычно сфокусирована на таких моментах, как обучение персонала и уровень квалификации, моральное состояние персонала и расходы на обеспечение кадрами. Кроме того, важна информация об управляющем предприятием, поскольку тот зачастую может являться ключевой фигурой, обеспечивающей эффективность, прибыльность и перспективы развития производства.

3. Ретроспективные данные об истории компании и описание стратегии предприятия.

4. Внутренняя финансовая информация. Она включает основную информацию из бухгалтерской отчетности о прибыли и издержках, об имуществе и обязательствах, а также большой спектр финансовых показателей (коэффициенты ликвидности, финансовой зависимости, оборачиваемости). Такая информация обычно дает картину финансового благосостояния и рентабельности компании [2].

В рамках практического развития данного вопроса следует выделить следующие предложения по эффективности сбора информации:

— Существует множество источников по расчету финансовых показателей, которые относятся к внутренней информации. Зачастую они имеют различия, как в названии, так и в методе расчета. Необходимо создать единую нормативную базу.

— Возможность получить необходимую информацию в режиме реального времени (Интернет). Сейчас это практикуется, но зачастую мы видим устаревшую информацию.

— Улучшение информационных технологий для быстрого доступа к первичным источникам информации внутри компании.

— Совершенствование составления должностных инструкций, учетной политики.

— Установить ответственность для лиц, участвующих в оформлении и обработке документов, за нарушение графика документооборота.

Таким образом, информация должна достоверно отражать ситуацию на предприятии, точно соответствовать целям оценки и учитывать в комплексе внешние условия функционирования оцениваемого предприятия.

Литература:

1. Оценка бизнеса: Учебник / Под ред. А. Г. Грязновой, М. А. Федотовой. — 2-е изд., перераб. И доп. — М.: Финансы и статистика, 2005. — 736с.

2. Оценка бизнеса: Учебное пособие / Есипов В. Е., Маховикова Г. А. — 2-е изд. — Издательский дом Питер., 2010. — 110с.

3. Харламова Ю. О. Информация как важнейший инструмент политики современного государства // Власть. — 2011. — № 4. — 159–160.

4. http://mdc.delo.ru/ Многопрофильный деловой центр (дата обращения: 28.03.2013)

Основные термины (генерируются автоматически): информация, внутренняя информация, качественная информационная база, оцениваемое предприятие, оценка бизнеса, оценочная информация, хронологический метод.

#статьи

- 27 дек 2022

-

0

Оценка бизнеса: всё, что о ней нужно знать любому предпринимателю и менеджеру

Рассказали, что такое оценка бизнеса, в каких случаях она требуется и как проходит.

Иллюстрация: Оля Ежак для SKillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Оценка бизнеса — определение стоимости компании.

Стоимость компании нужно знать, если её планируют продавать или покупать. Также бизнес обязательно оценивают при его реорганизации или банкротстве.

Хотя официально оценкой бизнеса могут заниматься только сертифицированные оценщики, всем предпринимателям полезно знать, как она проходит. Например, чтобы понимать, от чего зависит стоимость компании, или самому определить её ориентировочный диапазон.

В статье рассказываем:

- что такое оценка бизнеса и для чего её проводить;

- какие есть подходы и методы в оценке бизнеса и от чего зависит стоимость компании;

- как компании подготовиться к оценке и какой пакет документов нужно собрать;

- как проходит оценка бизнеса поэтапно.

Оценка бизнеса — процесс определения его стоимости. Объектом оценки может быть компания целиком, доля в её уставном капитале или пакет акций.

Оценкой бизнеса занимаются независимые оценщики. Они анализируют состояние отрасли, изучают документы компании, делают финансовый анализ, проводят расчёты и подготавливают отчёт об оценке. Дальше бизнес использует этот отчёт для своих целей.

Вот ситуации, когда нужна оценка бизнеса:

- продажа/покупка компании или её доли;

- слияние, поглощение, ликвидация и другие типы реструктуризации компании;

- выкуп акций или имущества у акционеров компании;

- решение споров о стоимости имущества компании — например, налоговых или конфискационных;

- страхование бизнеса.

Во всех этих случаях компания должна обязательно обратиться к оценщикам для того, чтобы они подготовили отчёт об оценке.

Также компания может проводить оценку «для себя». Например, чтобы:

- понимать реальную стоимость компании;

- принимать грамотные управленческие решения — от каких бизнес-процессов лучше отказаться, а в какие, наоборот, инвестировать;

- готовить корректные бизнес-планы, основанные на действительных, а не прогнозных показателях;

- оценить кредитоспособность компании и возможность использовать активы как залог.

Есть три подхода к оценке бизнеса: сравнительный, затратный и доходный. При каждом используют свои методы оценки. Подробно все подходы и методы оценки описаны в ФСО V — Федеральном стандарте оценки. Мы расскажем главное, что о них нужно знать.

Сравнительный подход. Чтобы понять, сколько стоит компания, её сравнивают с аналогичной, стоимость которой известна. Для этого используют цены совершённых сделок или цены из объявлений о продаже.

Предпочтительнее использовать цены совершённых сделок — так стоимость оцениваемого бизнеса будет достовернее. Если сведений о совершённых сделках у оценщика нет или их недостаточно, он может использовать цены в объявлениях.

При сравнительном подходе цены компаний-аналогов корректируют в зависимости от разных нюансов. Вот некоторые из них:

- Возможная разница между ценой предложения и итоговой ценой сделки. На момент оценки итоговая цена сделки неизвестна, поэтому оценщик снижает стоимость для возможного торга.

- Период, в который предложение о продаже находится на рынке. Чем он больше, тем выше вероятность торга.

- Насколько характеристики компаний-аналогов соответствуют характеристикам оцениваемой компании. Например, если у оцениваемого бизнеса три склада, а у аналога четыре, оценщик должен внести корректировку на «лишний» склад.

- Насколько цены аналогов соответствуют другим предложениям на рынке. Если они завышены или занижены, оценщик должен исключить их из расчёта.

В оценке бизнеса сравнительный подход применим не всегда — сложно найти две одинаковые или хотя бы похожие компании. Даже если такой аналог найдётся, будет сложно получить достоверную информацию о нём.

Затратный подход. Опирается на стоимость активов компании. Предполагает, что стоимость бизнеса зависит от размера понесённых на него расходов.

Согласно этому подходу, стоимость бизнеса — деньги, которые останутся у собственников, если они продадут всё имущество компании и раздадут все долги.

Есть два основных метода затратного подхода в оценке бизнеса:

- Метод чистых активов. Оценщик оценивает материальные и нематериальные активы компании — например, недвижимость, транспорт, оборудование, ценные бумаги, товарные знаки, собственные изобретения компании. Затем из этой суммы вычитает величину обязательств — долгов.

- Метод ликвидационной стоимости. Оценщики рассчитывают сумму, которую собственник получит, если ликвидирует компанию и распродаст все материальные активы по отдельности. В этом случае учитывают затраты на демонтаж, комиссионные выплаты, налоги на продажу имущества и другие сопутствующие затраты.

Затратный подход используют в случаях, когда бизнес не приносит стабильных доходов. Например, когда компания создана недавно либо находится на этапе ликвидации. Подход не применяют, когда у компании мало или нет активов.

Доходный подход. Опирается на возможные будущие доходы компании. Предполагает, что стоимость компании зависит от размера доходов, которые компания будет генерировать в будущем. Соответственно, чем больше прибыли приносит бизнес, тем он дороже.

В доходном подходе есть два метода — метод прямой капитализации и метод дисконтирования. Чаще всего применяют метод дисконтирования. Оценщик прогнозирует будущие доходы компании на несколько лет вперёд. Затем с помощью ставки дисконтирования дисконтирует их к дате оценке. То есть рассчитывает, сколько будущие доходы будут стоить «сегодня». Дальше суммирует эти будущие потоки и делит на величину (1 + i)n, где i — ставка дисконтирования, n — период прогноза в месяцах. Получившееся значение — стоимость бизнеса.

Как правило, покупателей компаний или будущих инвесторов интересует не количество и стоимость её активов, а размер доходов, который они смогут от неё получить. Поэтому доходный подход лучше всего работает, когда нужно определить стоимость бизнеса для дальнейшей покупки/продажи или инвестиций в него.

У каждого подхода своя логика расчётов — ни один из них не применим во всех случаях оценки. Поэтому оценщик учитывает индивидуальные особенности и специфику бизнеса, цель оценки, вид стоимости.

Оценщик может использовать все три подхода, может — только два или один, если этого достаточно для достоверного расчёта. При этом он должен обязательно обосновать в отчёте об оценке, почему не применял другие подходы.

Вот три шага, которые компания должна сделать перед оценкой.

Первый шаг — определить цель оценки. Основные цели оценки мы перечисляли выше — чаще всего это:

- купить или продать компанию или её долю;

- провести реструктуризацию компании;

- разработать бизнес-план или долгосрочную стратегию развития;

- оценить финансовые результаты деятельности компании и на основе них принять дальнейшие управленческие решения.

От цели оценки будут зависеть подходы и методы, которые оценщик будет использовать, а также вид стоимости, который он будет определять.

Стоимость бизнеса может быть рыночной, ликвидационной или инвестиционной. Например, рыночную стоимость определяют для целей покупки/продажи компании. Инвестиционную — чтобы понять целесообразность инвестирования в компанию. Ликвидационную стоимость рассчитывают в случаях вынужденного отчуждения бизнеса — например, при банкротстве.

Второй шаг — выбрать оценщика. Оценщики могут работать в оценочных компаниях или на себя. У них обязательно должны быть такие документы:

- диплом о профессиональной переподготовке в области оценочной деятельности;

- квалификационный аттестат по направлению оценки бизнеса;

- свидетельство о членстве в СРО оценщиков;

- полис страхования профессиональной ответственности оценщика.

При выборе оценщика важно обращать внимание на его опыт работы в этой сфере и репутацию. Репутацию можно проверить, например, по отзывам в открытых источниках.

Третий шаг — собрать документы. Окончательный пакет документов запросит оценщик, но заранее можно подготовить:

- копии учредительных документов (Устав, Учредительный договор);

- копии документов об образовании юридического лица;

- бухгалтерскую отчётность за последние три года (формы 1–5);

- копии документов о деятельности компании (например, бизнес-план);

- информацию о наличии или отсутствии у бизнеса обременений и иных ограничений (например, обременения залогом);

- документы на объекты недвижимости компании (выписку из ЕГРН, правоустанавливающие документы, технические документы, договоры долгосрочной аренды);

- документы на движимое имущество (правоустанавливающие документы, ПТС);

- реквизиты заказчика оценки (для юридических лиц — карточку организации, для физических лиц — копию паспорта РФ).

После того как компания определила цель оценки и собрала первичный пакет документов, она обращается к оценщику.

Дальше процесс оценки бизнеса проходит пять этапов.

Подготовка. На этом этапе оценщик и компания-заказчик согласовывают цель оценки, сроки работ и их стоимость. На основании этого составляют задание на оценку и заключают договор.

Задание на оценку — обязательный документ, в который включают информацию:

- об объекте оценки и имущественных правах в отношении него;

- о цели оценки;

- о предполагаемом использовании результатов оценки;

- о виде стоимости, которую нужно определить;

- о дате оценки;

- о допущениях, которые нужно будет учесть при оценке.

Подробнее о задании на оценку, а также об общих понятиях оценки, подходах и требованиях к проведению оценки можно почитать в ФСО IV.

Идентификация и анализ объекта оценки. На этом этапе оценщик изучает предоставленные и запрашивает дополнительные документы, которые понадобятся для определения стоимости бизнеса. При необходимости — выезжает в офис компании, получает недостающую информацию от собственников или менеджеров.

Анализ рынка и окружения. Оценщик проводит маркетинговые исследования рынка — анализирует факторы, которые могут повлиять на экономическую деятельность и развитие компании.

Расчёты. Это основной этап. Специалист подбирает подходы и методы оценки, которые подойдут для оцениваемого бизнеса и целей оценки. Затем проводит расчёты: определяет стоимость нематериальных активов компании, недвижимого и движимого имущества. На этом же этапе на основе бухгалтерской отчётности компании оценщик рассчитывает рентабельность и ликвидность бизнеса — делает вывод о финансовом состоянии компании.

Составление отчёта об оценке. Это заключительный этап оценки. Оценщик собирает данные о проделанной работе и оформляет их в отчёт.

Отчёт об оценке — документ, которые составляют в соответствии с законодательством РФ об оценочной деятельности, ФСО VI и правилами СРО, в которой состоит оценщик. В отчёте оценщик отражает своё профессиональное суждение относительно стоимости бизнеса.

Вне зависимости от вида объекта оценки отчёт об оценке должны содержать разделы, перечисленные в разделе II ФСО VI. Вот основные разделы:

- Основные факты и выводы. Это информация о бизнесе, результаты оценки и итоговая величина стоимости бизнеса.

- Задание на оценку.

- Сведения о заказчике оценки и об оценщике.

- Допущения и ограничительные условия, которые оценщик использовал при проведении оценки.

- Описание объекта оценки.

- Анализ рынка объекта оценки и других внешних факторов, которые не относятся непосредственно к объекту оценки, но влияют на его стоимость.

- Описание процесса оценки объекта оценки в части применения доходного, затратного и сравнительного подходов. Оценщик также должен обязательно приложить проведённые расчёты.

- Согласование результатов. В разделе согласования результатов должно быть приведено согласование результатов расчётов, полученных с применением различных подходов.

Дальше оценщик передаёт подготовленный отчёт заказчику, а заказчик использует его для своих целей.

- Оценка бизнеса — процесс определения его стоимости. Чаще всего бизнес оценивают при его продаже или покупке, реорганизации или банкротстве.

- Оценкой бизнеса занимаются независимые оценщики. Они анализируют состояние отрасли, изучают документы компании, делают финансовый анализ, проводят расчёты и подготавливают отчёт об оценке.

- Перед оценкой бизнеса компании нужно определить цель оценки, выбрать оценщика и подготовить пакет документов.

- При оценке используют три подхода — затратный, доходный и сравнительный. При выборе подхода оценщик учитывает индивидуальные особенности и специфику бизнеса, цель оценки, вид стоимости.

Научитесь: Профессия Финансовый менеджер

Узнать больше

Содержание:

ВВЕДЕНИЕ

Процессы, происходящие на современном этапе в российской экономике, привели к возрождению и развитию оценочной деятельности, актуальность и востребованность результатов, которой в условиях рынка фактически неоспоримы. Оценка и ее ключевая категория — «стоимость» являются комплексным показателем целесообразности, полезности и значимости того или иного результата какой-либо деятельности в сфере рыночных отношений.

Оценка стоимости предприятия — представляет собой упорядоченный, целенаправленный процесс определения в денежном выражении стоимости предприятия с учетом потенциального и реального дохода, приносимого им в определенный момент времени в условиях конкретного рынка. Особенностью процесса оценки стоимости предприятия, несомненно, является ее рыночный характер. Это означает, что оценка стоимости предприятия не ограничивается учетом лишь одних затрат на создание или приобретение оцениваемого объекта, она обязательно учитывает всю совокупность рыночных факторов: фактор времени, фактор риска, рыночную конъюнктуру, уровень и модель конкуренции, экономические особенности оцениваемого объекта, его рыночное реноме, а также макро — и микроэкономическую среду обитания. При этом подходы и методы, используемые оценщиком, определяются, в зависимости, как от особенностей процесса оценки, так и от экономических особенностей оцениваемого объекта, а также от целей и принципов оценки.

1. Требования к классификации информации при оценке стоимости бизнеса

На сегодняшний день известно несколько подходов и реализуемых в их составе методов, с помощью которых даются денежные оценки стоимости предприятия (бизнеса). В отечественной теории декларируются и используются заимствованные из западной практики три основных подхода к оценке стоимости бизнеса:

• доходный;

• затратный (на основе активов);

• сравнительный (рыночный).

Каждый из этих подходов и в их составе методов характеризуется определенными достоинствами, недостатками и имеет конкретную сферу целесообразного применения. Вместе с тем при проведении оценки стоимости бизнеса с целью повышения достоверности расчётов эксперт-оценщик обычно использует несколько наиболее подходящих для рассматриваемой ситуации методов, которые дополняют друг друга. Этим самым реализуется так называемый многоцелевой подход к решению рассматриваемой проблемы.

Доходный подход представляет собой процедуру оценки стоимости, исходящую из принципа непосредственной связи стоимости бизнеса компании с текущей стоимостью его будущих доходов, которые возникнут в результате использования собственности и(или) возможной дальнейшей его продажи.

Если предприятие (бизнес) не продается и не покупается, если не существует развитого рынка данного бизнеса, когда соображения извлечения дохода не являются базой для инвестиций (больницы, правительственные здания), оценка может проводиться на основе определения стоимости строительства с учётом амортизации и добавления стоимости замещения с учётом износа, т. е. затратным подходом. Затратный подход (оценка на основе анализа активов) наиболее применим для компаний специального назначения, материалоемких и фондоемких производств, а также в целях страхования.

В том случае, когда существует рынок бизнеса, подобный оцениваемому, можно использовать для определения рыночной стоимости сравнительный (рыночный) подход, базирующийся на выборе сопоставимых объектов, уже проданных на данном рынке. В отличие от затратного сравнительный подход основывается на рыночной информации и учитывает текущие действия потенциальных продавцов и покупателей.

Федеральный стандарт оценки «Общие понятия оценки, подходы и требования к проведению оценки» (ФСО № 1), утверждённый приказом Минэкономразвития РФ от 20 июля 2007 г., даёт следующие определения подходов к оценке бизнеса.

Доходный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от использования объекта оценки.

Сравнительный подход – совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с объектами-аналогами объекта оценки, в отношении которых имеется информация о ценах. Объектом-аналогом объекта оценки для целей оценки признаётся объект, сходный объекту оценки по основным экономическим, материальным, техническим и другим характеристикам, определяющим его стоимость.

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для воспроизводства либо замещения объекта оценки с учётом износа и устареваний. Затратами на воспроизводство объекта оценки являются затраты, необходимые для создания точной копии объекта оценки с использованием применявшихся при создании объекта оценки материалов и технологий. Затратами на замещение объекта оценки являются затраты, необходимые для создания аналогичного объекта с использованием материалов и технологий, применяющихся на дату оценки.

Каждый из трех названных подходов предполагает использование при оценке присущих ему методов.

Метод дисконтирования денежных потоков основан на прогнозировании потоков от данного бизнеса, которые затем дисконтируются по ставке дисконта, соответствующей требуемой инвестором ставке дохода.

2. Этапы подготовки информации при оценке стоимости бизнеса

Подготовительный этап

1. Выбор стандарта стоимости и методов оценки

Первым этапом проведения оценки бизнеса является определение искомой стоимости в соответствии с существующими стандартами стоимости бизнеса. Затем, когда определен необходимый стандарт стоимости бизнеса, определяются необходимые для оценки компании методы, наиболее подходящие в данном конкретном случае.

2. Подготовка информации для проведения оценки

В соответствии с определенными методами оценки определяется набор и объем необходимой информации. Информация может черпаться из нескольких источников, как то: оцениваемая компания, фондовый рынок, различная статистическая информация, маркетинговые исследования и т.д. В соответствии со стандартом BVS-III, эта информация должна охватывать:

3. Оценка финансового положения компании

В процессе оценки бизнеса возникает необходимость предварительной проверки его финансового положения. Такая проверка позволяет получить важные справочные сведения об оцениваемой компании и выполнить расчет значений корректировочных показателей, необходимых для нахождения конечной стоимости бизнеса.

Для оценки финансового положения компании необходимо выбрать модель, позволяющую:

учитывать выбранную модель корректировки показателей на влияние инфляции;

отражать финансовое положение компании на момент оценки;

установить соответствие финансового состояния требованиям экономической безопасности компании;

определить излишек (дефицит) оборотного капитала компании.

Методика оценка финансового положения компании для целей оценки бизнеса может быть основана на одном из трех основных подходов.

Первый подход предполагает организацию дифференцированного учета всех долговых обязательств по срокам их погашения. Параллельно устанавливается интенсивность будущих денежных поступлений и проверяется их достаточность на отдельные моменты времени. Такой подход основан на использовании первичной информации по финансовым потокам.

Второй подход основан на использовании специального баланса ликвидности, который позволяет устанавливать финансовое положение компании. При составлении баланса ликвидности все статьи бухгалтерского баланса перегруппировываются в зависимости от скорости их оборота. Сопоставляя части активов, реализуемых к определенному сроку, с частями пассивов, которые к этому же сроку должны быть оплачены (погашены), устанавливается величина платежного излишка или платежного дефицита на определенный момент.

Третий подход основан на использовании показателей, вычисляемых на основе сравнения объема отдельных средств и источников, сложившихся по состоянию на конкретный момент времени. Это могут быть показатели ликвидности, показатели финансовой зависимости или автономии, показатели финансовой устойчивости и т.д.. Практическое использование любого варианта показателей связано с установлением критического уровня, позволяющего классифицировать финансовое положение предприятия с точки зрения платежеспособности. Поскольку показатели служат лишь индикаторами и не позволяют прямо устанавливать степень платежеспособности, то этот метод не гарантирован от отсутствия ошибок. Однако в большинстве случаев он позволяет получить правильный диагноз истинного финансового положения предприятия, имеющий достаточную точность для его включения в последующую процедуру оценки предприятия. Также к достоинствам этого метода следует отнести высокую степень формализованности.

4. Оценка рисков компании

Для целей оценки бизнеса риск следует определить как степень неопределенности, связанной с получением ожидаемых в будущем доходов, иными словами, это опасность недостижения (отклонения) планируемого объема ожидаемых будущих доходов или риск нереализации прогноза.

При определенном уровне ожидаемых будущих доходов рынок заплатит за бизнес больше в том случае, если вероятность этих доходов выше. Другими словами, при определенном уровне ожидаемой будущей прибыли (или денежного потока, дивидендов и т.п.) чем ниже риск, тем выше текущая стоимость бизнеса.

Существует два подхода к трактовке элементов риска при проведении оценки:

проведение понижающей корректировки ожидаемого будущего потока (прибыли, денежного потока, дивидендов и т.п.) с тем, чтобы отразить эту неопределенность;

учет риска путем использования более высокой ставки дисконта при оценке ожидаемого потока с тем, чтобы отразить требуемую доходность как вознаграждение за риск.

3. Инфляционная корректировка отчетности

Целью инфляционной корректировки документации является приведение ретроспективной информации за прошедшие периоды к сопоставимому виду; учёт инфляционного изменения цен при составлении прогнозов денежных потоков и ставок дисконта.

Покупательная способность денег снижается с увеличением общего уровня цен на товары и услуги. Изменения покупательной способности денег приводят к тому что финансовая отчетность, не скорректированная с учетом инфляции, не отражает реального состояния дел на предприятии.

Простейшим способом корректировки является переоценка всех статей баланса по изменению курса рубля относительно курса более стабильной Универсальная формула пересчета статей баланса и финансовых отчетов в денежные единицы одинаковой покупательной силы имеет следующий вид:

где Вп — реальная величина статьи, скорректированной по уровню инфляции, руб.;

Вб — номинальная величина статьи по данным бухгалтерского учета и отчетности, руб.;

i1 — индекс инфляции на момент или за период анализа;

i0 — индекс инфляции в базовом периоде или на начальную дату отслеживания величины статьи баланса.

Инфляционной корректировке по индексам i1 : i0 должны подвергаться лишь так называемые неденежные статьи: основные средства (в том числе нематериальные активы), производственные запасы, незавершенное производство, готовая продукция, малоценные и быстроизнашивающиеся предметы, обязательства, которые должны быть погашены поставкой определенных товаров и (или) оказанием определенных услуг. Напротив, денежные статьи (денежные средства, дебиторская и кредиторская задолженность, кредиты, займы, депозиты, финансовые вложения) независимо от изменения общего уровня цен инфляционной корректировке не подлежат. В данном случае речь не идет о нормализующих корректировках отчетности в процессе оценки.

На практике пересчет по индексу изменения общего уровня цен осуществляется в несколько этапов.

На первом — составляют финансовую отчетность в учетных ценах, т. е. с использованием первоначальных оценок.

На втором — проводят классификацию всех статей отчетности на денежные и неденежные.

На третьем — денежные статьи пересчитываются по текущим ценам с помощью общих индексов цен, взятых по годам приобретения активов (возникновения обязательств).

Баланс по активу и пассиву достигается регулированием статьи «Нераспределенная прибыль». На четвертом этапе составляют переоцененную отчетность и рассчитывают прибыль (убыток) от изменения покупательной способности денежной единицы в отчетном периоде.

Сам показатель изменения покупательской способности денежной единицы определяют с помощью общего индекса цен путем пересчета денежных активов и обязательств на начало и конец года и последующего их сравнения.

Оценка неденежных активов (обязательств) в денежных единицах одинаковой покупательной силы осуществляется следующим образом. Все активы группируются по годам их приобретения (возникновения). Для каждого года стоимостная оценка группы объектов пересчитывается с использованием индексов цен текущего года и года приобретения объектов, а затем результаты суммируются. Механизм пересчета неденежных статей баланса можно выразить формулой:

где Pу — оценка всех активов в денежных единицах одинаковой покупательной способности, руб.;

Pin — цена приобретения i-го актива, руб.;

itp — общий текущий индекс цен;

iip — общий индекс цен в год приобретения i-го объекта.

4. Нормализация отчетности

В теории и практике оценки предприятия анализ финансово-хозяйственной деятельности является неотъемлемой частью отчета об оценке или экспертного заключения. Для более точного результата оценки финансовые отчеты подвергаются тщательному анализу и нормализуются. В общем случае под нормализацией финансовой отчетности понимается внесение корректировок.

Нормализация отчетности проводится с целью определения доходов и расходов, характерных для нормально действующего бизнеса, то есть выявления такого денежного потока, который обеспечивает нормальное функционирование предприятия с заданным уровнем воспроизводства. Она необходима также для установления далее истинного финансового положения предприятия, для того чтобы оценочные заключения имели объективный характер, основывались на реальных показателях, характеризующих деятельность предприятия.

Отчетность, составленная в соответствии с общепринятыми принципами бухгалтерского учета, не отражает реальную рыночную стоимость имущества. Возможность использования разных методов учета операций, списания долгов делает некорректным сравнение показателей прибыли и денежных потоков у оцениваемого объекта и компании-аналога.

Основными финансовыми документами для изучения при проведении процесса нормализации могут быть:

1. Приказ по учетной политике.

2. Расшифровка выручки по видам деятельности.

3. Журналы по учету запасов и материалов.

4. Журналы по учету износа основных средств.

5. Журналы по учету поступления и выбытия основных средств.

6. Журналы по учету долгосрочных инвестиций.

7. Журналы по учету нематериальных активов.

8. Журналы по учету долгосрочных финансовых вложений.

9. Учет внереализационных доходов и расходов.

10. Материалы аудиторских проверок.

11. Баланс предприятия и все его приложения.

12. Отчет о прибылях и убытках с приложением.

Теперь перейдем к рассмотрению направлений нормализующих корректировок бухгалтерской отчетности и дадим им характеристику.

Процесс нормализации бухгалтерской отчетности используется для упрощения работы оценщика при подготовке заключения. Однако возможность корректировать финансовую отчетность и денежные потоки приводит к увеличению субъективности, что напрямую сказывается на итоговом значении стоимости. Кроме того, внесение корректировок по статьям баланса и денежного потока по операциям может быть абсолютно неоправданно, если результаты не могут быть полезными для ретроспективного анализа и прогноза деятельности. При анализе фактически существующих финансовых документов оценщик должен обосновать полезность, необходимость и правильность вносимых корректировок, что ведет к дополнительным трудозатратам.

Нормализующие корректировки финансовой документации проводятся по следующим направлениям:

корректировка разовых, нетипичных и неоперационных доходов и расходов;

корректировка методов учета операций (например, учета запасов) или метода начисления амортизации;

корректировка данных бухгалтерской отчетности с целью определения Рыночной стоимости активов.

Нормализованная финансовая отчетность может использоваться только в целях оценки.

Нормализацию бухгалтерской отчетности нужно проводить всегда в процессе оценки Рыночной стоимости. Может меняться объем применяемых корректировок в зависимости от целей оценки. В отчете по оценке необходимо подробно объяснить все проведенные расчеты и изменения показателей в документах бухгалтерской отчетности, полученные в ходе нормализации.

Российские и зарубежные экономисты сходятся во мнении, что существует три направления нормализации:

корректировка разовых, нетипичных и неоперационных доходов и расходов, нефункционирующих активов;

корректировка метода учета операций (например, учет запасов) или метода начисления амортизации;

корректировка данных бухгалтерской отчетности для определения рыночной стоимости активов (корректировка величины собственного оборотного капитала – прибавление суммы избыточного капитала или вычитание суммы недостатка).

Для проведения корректировки разовых, нетипичных и неоперационных доходов и расходов, прежде всего, нужно сделать анализ доходов и расходов компании за ретро период и выяснить какие доходы и расходы являются типичными для данного бизнеса. Нетипичные (разовые) доходы и расходы не должны войти в формирование денежного потока оцениваемого предприятия. Именно с этой целью и проводится нормализация финансовой отчетности в процессе оценки бизнеса.

5. Трансформация отчетности

Трансформация бухгалтерской отчетности – это проведение анализа финансовой отчетности, принятой российским предприятием, с внесением корректировок счетов, необходимых для подготовки полного финансового отчета предприятия, который в целом бы соответствовал международным стандартам бухгалтерского учета (МСБУ) или GAAP (общепринятым принципам бухгалтерского учета в США). И хотя для целей оценки бизнеса она не является обязательной процедурой в процессе оценки предприятия, все же ее необходимость обусловливается рядом причин, одна из которых – требование сопоставимости информации, когда заказчик оценки планирует сделку с иностранным партнером.

В мире не существует и двух стран с идентичными системами учета. Однако в странах с похожими социально-экономическими условиями системы учета имеют много общего. В связи с этим можно выделить несколько моделей бухгалтерского учета, британо-американскую, континентальную, южноамериканскую, исламскую, интернациональную. Поэтому для сведения к минимуму национальных различий отчетности и обеспечения на этой основе сравнимости и надежности информации для принятия решений Комитетом по международным бухгалтерским стандартам приняты правила подготовки финансовой отчетности.

Кроме того, Европейская комиссия объявила о том, что все компании, котирующиеся на европейских биржах, должны предоставлять сводную отчетность по стандартам IAS. Это требование вступило в силу в 2005 г.

Процесс трансформации финансовой отчетности проводится на основе существующих данных. Точность трансформации зависит от знаний и умений того, кто проводит трансформацию, что влияет на качество корректировок при подготовке новой версии финансовой отчетности.

Проведение трансформации обязательно проводится в случаях:

• когда предприятие является объектом инвестирования иностранным инвестором;

• в условиях инфляции для реальной оценки имущественного и финансового состояния предприятия;

• для перевода финансовых данных в другую систему отчетности для сопоставимости информации.

Отчетная информация имеет принципиальное сходство: пользователям предоставляются данные об имущественном состоянии компании (баланс) и отчет о финансовых результатах. Однако между двумя системами учета существуют и различия. Например, формальные: по составу отчетности – западная отчетность содержит отчет об изменениях собственного капитала (в соответствии с GAAP), примечания к финансовым отчетам; по принципу построения основных показателей – российский баланс построен по принципу возрастания ликвидности, а баланс по GAAP – по убыванию ликвидности.

Но между этими системами учета существуют и принципиальные различия.

Основные различия между международными и российскими стандартами бухгалтерского учета

Для оценщика при проведении процесса трансформации важно иметь представление о международных и российских стандартах бухгалтерского учета (РСБУ), а также хорошо представлять себе основные различия между МСБУ и РСБУ.

6. Анализ отчетности и производственно-хозяйственной деятельности организации за репрезентативный период

Каждому виду анализа соответствует своя методика аналитического исследования. Это могут быть методики исследования отдельных сторон хозяйственной деятельности либо методики комплексного анализа. Надо отметить, что под методикой понимается совокупность способов, правил наиболее целесообразного выполнения какой-либо работы. В экономическом анализе методика представляет собой совокупность аналитических способов и правил исследования экономики предприятия, определенным образом подчиненных достижению цели анализа. Общую методику понимают как систему исследования, которая одинаково используется при изучении различных объектов экономического анализа в раз личных отраслях национальной экономики. Частные методики конкретизируют общую относительно к определенным отраслям экономики, к определенному типу производства или объекту исследования.

Любая методика анализа будет представлять собой наказ или методологические советы по проведению аналитического исследования. Она содержит такие моменты, как:

а) задачи и формулировки целей анализа;

б) объекты анализа;

в) системы показателей, с помощью которых будет исследоваться каждый объект анализа;

г) советы по последовательности и периодичности проведения аналитического исследования;

д) описание способов исследования изучаемых объектов;

е) источники данных, на основании которых производится анализ;

ж) указания по организации анализа (какие лица, службы будут проводить отдельные части исследования);

з) технические средства и программные продукты, которые целесообразно использовать для аналитической обработки информации;

и) характеристика документов, которыми лучше всего оформлять результаты анализа;

к) потребители результатов анализа.

Более подробно остановимся на двух элементах методики АХД:

1) последовательности выполнения аналитической работы;

2) способах исследования изучаемых объектов.

При выполнении комплексного АХД выделяются следующие этапы.

На первом этапе уточняются объекты, цель и задачи анализа, составляется план аналитической работы.

На втором этапе разрабатывается система синтетических и аналитических показателей, с помощью которых характеризуется объект анализа.

На третьем этапе собирается и подготавливается к анализу необходимая информация (проверяется ее точность, приводится в сопоставимый вид и т.д.).

На четвертом этапе проводится сравнение фактических результатов хозяйствования с показателями плана отчетного года, фактическими данными прошлых лет, с достижениями ведущих предприятий, отрасли в целом и т.д.

На пятом этапе выполняется факторный анализ: устанавливаются факторы и их влияние на результаты деятельности.

На шестом этапе выявляются неиспользованные и перспективные резервы повышения эффективности производства.

На седьмом этапе происходит оценка результатов хозяйствования с учетом действия различных факторов и выявленных неиспользованных резервов, разрабатываются мероприятия по их использованию.

7. Требования к информации и риски бизнеса

Подобная информационная система должна быть частью общей информационной системы фирмы, построенной на основе локальных сетей, обмена данными с удаленными офисами и рабочими местами, а также баз данных, создаваемых и используемых в процессе ведения бизнеса. Такая подсистема сбора и обработки информации по управлению рисками будет, очевидно, строиться на тех же принципах, что и общая информационная система, т.е. учитывать следующие факторы:

особенности архитектуры информационной технологии (ориентация на данные, на приложения или на клиентов и т.п.);

обмен данными и согласование форматов, в первую очередь для распределенных баз данных;

многоуровневый характер и ограничения доступа к информации по управлению риском.

Информационная система финансового риск-менеджмента призвана обеспечивать необходимой информацией не только управленческий персонал и собственников самого предприятия, но и удовлетворять интересы широкого круга внешних ее пользователей.

Характеризуя состав пользователей информации, входящей в информационную систему финансового риск-менеджмента, следует отметить, что круг интересов внешних и внутренних потребителей этой информации существенно различается.

Внешние пользователи используют лишь ту часть информации, которая характеризует результаты финансовой деятельности предприятия и его финансовое состояние. Подавляющая часть этой информации содержится в официальной финансовой отчетности, представляемой предприятием.

Внутренние пользователи, наряду с вышеперечисленной, используют значительный объем информации о финансовых рисках предприятия, представляющей коммерческую тайну. Кроме того, внутренние пользователи используют значительный круг финансовых показателей, формируемых из внешних источников, которые также входят в информационную систему финансового риск-менеджмента.

Внешние пользователи:

Прочие внутренние пользователи;

Кредиторы предприятия;

Потенциальные инвесторы;

Контрагенты предприятия по операционной деятельности;

Налоговые органы;

Аудиторские фирмы;

Привлекаемые финансовые консультанты и эксперты;

Фондовая биржа (при котировке на ней ценных бумаг, эмитированных предприятием);

Прочие внешние пользователи.

Внутренние пользователи:

Управляющие (директора) предприятия;

финансовые менеджеры всех уровней;

Собственники (акционеры) предприятия.

Содержание системы информационного обеспечения финансового риск-менеджмента, ее широта и глубина определяются отраслевыми особенностями деятельности предприятий, их организационно-правовой формой функционирования, объемом и степенью диверсификации финансовой деятельности и рядом других условий. Конкретные показатели этой системы формируются за счет как внешних (находящихся вне предприятия), так и внутренних источников информации. В разрезе каждой из групп этих источников вся совокупность показателей, включаемых в информационную систему финансового риск-менеджмента, предварительно классифицируется.

СПИСОК ЛИТЕРАТУРЫ

1. Ассонов В.Н. Базовые понятия и технология оценки действующего предприятия // http://unison. yaroslavl.ru/articles/article-5. shtml

2. Горынина Г.Г. Подход к комплексной оценке финансовых рисков для их учета в динамической модели стратегического развития банка // http://www.hedging.ru/publications/521

3. Есипов В.Е., Маховикова Г.А., Терехова В.В. Оценка бизнеса. — СПб.: Питер, 2001.

4. Ковалева Т.И. Оценка стоимости действующего предприятия с помощью программных средств // Теория и практика управления. — 2004. — №3 // http://www.jurenergo. kiev.ua/statti/OCENKA. doc

5. Козионова Л.Е. Оценка бизнеса — интересы, конфликты и размышления // http://unison. yaroslavl.ru/articles/article-6. shtml

- Удачные и неудачные рекламные решения рекламного креатива: анализ

- Основные понятия и сущность корпоративного управления

- Виды проектного анализа.

- Виды проектного анализа

- Специальные мероприятия в системе ИМК

- Мотивация от теории к практике

- Уголовно-исполнительное права (история, понятие, функции, задачи, принципы)

- Территория в международном праве

- Финансово-правовые норм: понятия и виды

- Анимация и видео

- Ключевые факторы успеха

- Система информации в оценке бизнеса

Оценка стоимости бизнеса — это деятельность профессионалов по систематизированному сбору и анализу данных, необходимых для определения стоимости предприятий, видов бизнеса (любого вида деятельности или долевого участия в нем), на основе действующего законодательства и стандартов.

Содержание:

- 4 вида стоимости бизнеса

- 1. Рыночная стоимость бизнеса

- 2. Инвестиционная стоимость бизнеса

- 3. Восстановительная (текущая) стоимость бизнеса

- 4. Ликвидационная стоимость бизнеса

- 3 подхода к оценке стоимости бизнеса

- 1. Доходный подход

- 2. Сравнительный подход

- 3. Затратный подход

- Подходы и выводы

- Примечание к методам

- 5 шагов по оценке стоимости бизнеса

- Шаг 1: Определение цели

- Шаг 2: Выбор оценочной компании

- Шаг 3: Сбор документов

- Шаг 4: Выбор модели оценки

- Шаг 5: Интерпретация результатов

- Как избежать ошибок при оценке стоимости бизнеса?

- Как повысить стоимость при оценке бизнеса?

- Заключение

Все чаще средства бизнеса инвестируются в предприятия для перепродажи / покупки или слияния с другими организациями для получения прибыли. И тогда возникает вопрос: «Как вы оцениваете стоимость компании, принимая во внимание все инвестиции?»

Экспресс оценка «на доске». Если у вас простой бизнес и вам нужна смета по оценке компании, подумайте о ней следующим образом: «заработок за 1-2 года + вся собственность» и продайте ее.

Далее мы расскажем об основных методах, которые может использовать профессиональный оценщик. Но также мы советуем Вам прочитать статью внимательно, особенно если вы планируете эту процедуру в Вашей компании.

4 вида стоимости бизнеса

Прежде всего, мы должны определиться с видами оценки бизнеса. Разные классификации дают нам разные виды стоимости, но мы решили остаться внутри базовых понятий. Кстати, у каждого из этих типов есть свои цели и задачи для оценки. Вы поймете, почему это необходимо!

Также мы хотим отметить, что эти виды стоимости относятся к существующим предприятиям.

1. Рыночная стоимость бизнеса

Цена продажи / покупки компании на конкурентном рынке.

Рыночная стоимость будет являться ценой всего имущества организации с учетом дохода, который может быть получен в будущем.

Эта стоимость бизнеса определяется, когда необходимо определить место организации на рынке слияний и поглощений (M&A), продаж компании или корректировки долгосрочной стратегии развития.

Определение рыночной стоимости при оценке компании основано на углубленном анализе прибыли и денежных потоков.

Простой пример

Проанализируем рыночную стоимость компании на примере ООО «Программные Технологии». Основатель хочет скорректировать стратегию развития. И для этого он устанавливает такую таблицу:

| Показатель / год | 2017 год | 2018 год | Скорость роста,% |

| Рыночная стоимость компании, руб. | 7 000 000 | 7 320 000 | 104,5 |

Мы видим, что цена бизнеса в этом году выросла на 320 000 рублей, что свидетельствует о положительном темпе роста ООО «Программные Технологии». Компания идет вверх.

2. Инвестиционная стоимость бизнеса

Стоимость имущества для конкретных инвестиционных целей.

Она рассчитывается, когда владельцы бизнеса решают начать инвестиционные проекты. Или инвесторы считают, что в эту организацию они хотят инвестировать.

В зависимости от ожидаемой доходности инвестиций тип затрат этого вида может быть выше рыночных и ниже рыночных.

Простой пример

ООО «Программные Технологии» планирует стратегическое партнерство с ООО «Майкрософт Рус». Партнерство считается инвестиционным проектом.

В этом случае для оценки бизнеса необходимо определить инвестиционную ценность партнерства, для этого мы ожидаем выгоды, которые мы можем получить от слияния с другой компанией.

| Индикатор | Ценность |

| ООО «Программные Технологии» инвестиции, руб. | 7 300 000 |

| Доход от партнерских отношений ежегодно через 5 лет, руб. | 11 756 723 |

Стоимость инвестиций компании в реализацию партнерского проекта через 5 лет составит 11 756 723 рубля, что выгодно для ООО «Программные Технологии». Этот пример расчета более подробно обсуждается ниже в разделе «метод скидок».

3. Восстановительная (текущая) стоимость бизнеса

Сумма всех затрат на создание и ведение бизнеса, включая активы.

Это необходимо, когда руководство организации решило застраховать имущество, в том числе, если учредители решили переоценить активы. И еще — когда вам нужно оптимизировать существующую налоговую систему.

Простой пример

Руководство ООО «Программные Технологии» считает, что необходимо застраховать компанию от рисков, а открытие бизнеса состоялось 5 лет назад. В этом случае активы переоцениваются для страхования и определяется стоимость замены компании.

| Показатель / год | Начальная стоимость (2013) | Стоимость обмена (2018) | Абсолютное изменение, руб. |

| Стоимость оборудования, руб. | 1 800 000 | 980 000 | — 820 000 |

| Стоимость имущества, руб. | 2 1000 00 | 1 650 000 | — 450 000 |

| Стоимость компании, руб. | 7 200 000 | 6 500 000 | — 700 000 |

За этот период цены на основные средства (оборудование, недвижимость) значительно снизились, что отражает стоимость замены предприятия.

Переоценка оборудования и недвижимости в 2018 году привела к снижению стоимости бизнеса по сравнению с 2013 годом на 700 000 рублей.

4. Ликвидационная стоимость бизнеса

Стоимость в денежном выражении за вычетом всех затрат, связанных с его продажей.

Эта оценка стоимости необходима, когда из-за непредвиденных обстоятельств необходимо как можно скорее закрыть компанию.

Важно помнить, что в случае экстренной продажи товаров их стоимость становится ниже, чем на рынке, а также при осуществлении деятельности в обычном режиме.

Простой пример

ООО «Программные Технологии» закрываются из-за высокой конкуренции на рынке. В этом случае, согласно последнему отчету, определяется цена всего имущества.

Все долги подрядчикам и партнерам, выплаты работникам, комиссия агентам по недвижимости за продажу недвижимости, расходы на содержание оборудования в хорошем состоянии до продажи вычитаются из полученной суммы.

Не забывайте, что даже при ликвидации организация может получать прибыль.

| Индикатор | Стоимость, руб. |

| Стоимость продажи недвижимости | 5 600 000 |

| Счета к оплате | 1 800 000 |

| Затраты на содержание имущества до продажи | 1 200 000 |

| Прибыль за период ликвидации | 2 900 000 |

| Ликвидационная стоимость компании | 5 500 000 |

Разница между стоимостью имущества и затратами в период ликвидации ООО «Программные Технологии» составила 5 500 000 рублей.

3 подхода к оценке стоимости бизнеса

Есть три способа оценить компанию. И согласно российскому законодательству оценщик обязан применять все три подхода, и если какой-либо из них не будет использован, то необходимо подробно объяснить почему.

1. Доходный подход

Доходный метод оценки бизнеса основан на прогнозе прибыли бизнес-операций. Поэтому будущая прибыль компании доводится до текущей стоимости.

Другими словами, чем выше планируемый доход организации, тем выше текущая цена компании.

1.1 Метод прямой капитализации

На основании доходов организации с учетом запланированных темпов роста бизнеса.

Этот метод подходит для организаций, которые планируют поддерживать или увеличивать темпы роста и прибыльности компании, то есть для крупных, постоянно растущих компаний. В этом случае формула оценки выглядит следующим образом:

V = I / R

Где «V» — стоимость компании, «I» — доход организации, «R» — коэффициент капитализации.

Доход рассчитывается на основе данных из отчета о финансовых результатах, отраженных в форме 2 финансового отчета. Чаще всего эти данные собираются в течение 3-5 лет и усредняются.

Если в отчетах можно найти информацию о доходах, то коэффициент капитализации (R) следует рассчитывать по формуле:

R = ставка дисконта — прогнозируемое среднее увеличение доходов компании

пример

Оценка стоимости направлена на повышение эффективности управления. Примечание: в 2017 году стоимость ООО «Программные Технологии» оценивалась в 7 500 000, а выручка — 1 350 000 рублей.

Предположим, что ООО «Программные Технологии» в 2018 году имеет выручку 1 098 000 рублей. Мы делим это значение на коэффициент капитализации и получаем стоимость бизнеса в 7,320,000 рублей.

| Наименование показателя | Ред. Единицы | Формула | Значение показателя |

| База данных капитализации (I) | тереть | I = средневзвешенный прогноз доходов | 1 098 000 |

| Коэффициент капитализации (R) | % | R = ставка дисконта — прогнозируемое среднее увеличение доходов компании | 15% |

| Стоимость капитализации (V) | тереть | V = I / R | 7 320 000 |

После текущих расчетов мы видим, что организация теряет позиции, бизнес падает, управление денежными потоками становится менее эффективным.

1.2 Метод дисконтирования предполагаемых денежных потоков

Этот метод основан на том факте, что деньги и активы, которые у компании сейчас есть, стоят больше, чем те же деньги и активы в будущем.

Метод дисконтирования позволяет оценить стоимость крупного предприятия, подверженного воздействию различных факторов окружающей среды, например, сезонности доходов.

Денежный поток — это поток денежных средств в компанию.

Дисконтирование денежных потоков осуществляется путем умножения денежного потока на коэффициент дисконтирования по формуле:

Где «DCF» — дисконтированный денежный поток, «r» — ставка дисконтирования, «n» — количество периодов для расчета денежного потока, «i» — номер периода.

пример

Целью оценки затрат является определение влияния слияния ООО «Программные Технологии» с ООО «Майкрософт Рус».

Предположим, что ООО «Программные Технологии» сотрудничает с выручкой в размере 7 300 000 рублей. в год, а после 5 лет партнерства стремится заработать 9 миллионов рублей с доходностью 10% в год. Как определить, является ли данный проект прибыльным?

Инвестиционная стоимость = (9 000 000) / (1 + 0,1) ^ 5 = 5 588 291,9 руб.

Благодаря элементарным расчетам получается, что через 5 лет ООО «Программные Технологии» сможет получить желаемый доход, вложив в общей сложности 5 588 291,9 рубля. Поэтому ООО «Программные Технологии» и ООО «Майкрософт Рус» прибыльны.

2. Сравнительный подход

В этом методе оценки деловой репутации оцениваемая организация сравнивается с аналогичными компаниями. Подобные компании должны быть похожими по экономическим, материальным, техническим и другим условиям.

После выбора компаний-аналогов для них рассчитываются соответствующие множители, то есть отношение цены продажи к экономическому индексу.

Стоимость компании с методом сравнительной оценки рассчитывается путем умножения полученных множителей на ключевые финансовые показатели оцениваемой организации.

2.1 Метод сделок или метод продаж

Этот метод основан на анализе рыночных цен на покупку или продажу контрольных или абсолютных пакетов акций в организациях, аналогичных оцениваемому бизнесу.

После расчета и применения множителей итоговая стоимость бизнеса приводит к средневзвешенному значению. Метод транзакции использует следующую формулу:

Стоимость бизнеса (рыночная капитализация) = Показатель * Мультипликатор

пример

Целью оценки является продажа бизнеса. Поэтому необходимо оценить 100% всех выпущенных акций ООО «Программные Технологии».

Мы возьмем предварительные данные из финансовой отчетности: выручка = 730 000 рублей, стоимость активов = 410 000 рублей.

Изучив рынок и внешнюю среду, мы выбрали три компании — аналоги. Поскольку они являются публичными компаниями, их отчетность открыта для внешних пользователей, благодаря чему мы можем легко отобразить интересующие нас множители.

В таблице ниже приведены данные аналогичных компаний, рассчитанные мультипликаторы и показатели ООО «Программные Технологии».

| Индикатор | ООО «Программные Технологии» | Аналог № 1 | Аналог 2 | Аналог № 3 | Взвешенный мультипликатор |

| Большие буквы | ??? | 30 000 000 | 5 500 000 | 1 000 000 | — |

| Выручка в рублях | 730 000 | 1 900 000 | 1 200 000 | 800 000 | — |

| Стоимость активов, руб. | 410 000 | 1 550 000 | 960 000 | 450 000 | — |

| Мультипликатор P / R (капитализация к выручке) | — | 15,79 | 4,58 | 12,50 | 9,30 |

| Мультипликатор P / A (капитализация к сумме активов) | — | 19,35 | 5,73 | 22,22 | 14,20 |

Чтобы определить точное значение множителей, необходимо вывести взвешенные значения множителей (у нас 9.30 и 14.20).

Кроме того, для оценки стоимости ООО «Программные Технологии» мы умножаем выручку и стоимость активов ООО «Программные Технологии» на полученное взвешенное соотношение и получаем две окончательные оценки компании:

- По множителю P R — 6 789 000 рублей;

- По коэффициенту P R — 5 822 000 руб.

Однако общая стоимость компании должна быть одна, поэтому необходимо взвесить полученные значения.

Если установить весовой коэффициент для множителя P R — 0,8, а для множителя P A — 0,2, то с помощью элементарных расчетов мы получим общую стоимость деятельности ООО «Программные Технологии» в размере 6 595 600 рублей.

Этот метод не требует дальнейшей адаптации к степени контроля, поскольку цены контрольных акций в аналогичных компаниях использовались в качестве предварительной информации.

2.2 Метод рынка капитала

Этот метод основан на анализе сопоставимых цен акций, доступных на открытом рынке.

В этом случае специалисты используют множители, в которых цена акций находится в числителе, а финансовый показатель, например, доход или прибыль, находится в знаменателе.

Используя этот метод, финансовые коэффициенты на акцию корректируются, например, прибыль на акцию. В противном случае этот метод идентичен методу транзакции:

Стоимость = Выручка * (цена за акцию) / (выручка на акцию)

пример

Целью оценки является продажа ООО «Программные Технологии». Учитывая то, что компания достигла годовой прибыли в 100 000 рублей за последние несколько лет.

Соотношение «цена за акцию / прибыль на акцию» (с поправкой на одну акцию) для аналогичных компаний равно 7. Как проверить, сколько стоит ООО «Программные Технологии»?

Стоимость ООО «Программные Технологии» = (годовая прибыль) x (множитель «цена за акцию / прибыль на акцию»)

100 000 х 7 = 700 000 руб.

2.3 Метод отраслевых коэффициентов

Этот метод основан на использовании предварительно рассчитанных и проанализированных отношений между продажной ценой компании в данной отрасли и ее финансовыми показателями.

Например, маркетинговые агентства могут быть проданы за 0,9 годового дохода, а консалтинговые агентства — за 0,7 годового дохода.

В России метод отраслевого фактора еще не получил широкого распространения, поскольку нет углубленного анализа отраслевых показателей статистическими и специализированными службами.

пример

Целью оценки является корректировка стратегии развития бизнеса. Для этого рассчитаем годовой доход, который составляет 6 500 000 руб.

ООО «Флорист» работает в сфере оптовой продажи цветов. Согласно анализу рынка, можно получить отраслевой коэффициент эквивалентный 1,8.

Так со стоимостью бизнеса 11,7 млн руб. с выручкой в размере 6 500 000 руб. правление ООО «Флорист» может принять решение о расширении сети.

3. Затратный подход

Метод стоимостной оценки стоимости определяет стоимость компании как цену существующего имущества компании. Чтобы применить этот подход, оценщик должен иметь достоверную информацию о стоимости покупки и обслуживания активов.

3.1 Метод чистых активов в оценке бизнеса

Этот метод основан на анализе активов. Первым шагом является оценка нематериальных активов. Затем проводится анализ инвентаря, инвентарь. Затем проводится детальная оценка неденежных активов (дебиторской задолженности).

Метод чистых активов достаточно прост в расчетах, стоимость бизнеса определяется по формуле:

Стоимость бизнеса = рыночная стоимость активов — долг

пример

Целью оценки является определение стоимости ООО «Программные Технологии» для страхования от кредитного риска.

Необходимо указать сумму активов и долгов ООО «Программные Технологии». Таким образом, все активы установлены на уровне 4 573 100 рублей, а долговые обязательства на уровне 25 466 900 рублей. Таким образом, стоимость ООО «Программные Технологии» оценивается в 7 120 000 рублей.

В результате оценки было установлено, что ООО «Программные Технологии» может быть застраховано на сумму 7 120 000 рублей.

3.2 Метод ликвидационной стоимости

Он используется, когда известно наверняка, что компания будет ликвидирована, и владельцы должны определить стоимость своего бизнеса для быстрой реализации. Расчетная формула:

Стоимость бизнеса = рыночная стоимость активов — долг

пример

Целью оценки является расчет стоимости бизнеса ООО «Программные Технологии» для определения общей суммы ликвидации, которая может быть использована для покрытия первоначального банковского кредита, поскольку организация не может справиться с погашением задолженности банку.

Поскольку компания находится в процессе ликвидации, мы рассчитываем выручку от продажи оборудования, инвентаря и материалов, адаптированных для быстрого внедрения.

Таким образом, рыночная стоимость активов ООО «Программные Технологии» установлена в размере 5 213 100 руб. В то же время затраты на содержание и обслуживание оборудования и расходных материалов до продажи составят 543 000 руб.

Организация недавно понесла значительные долги перед кредиторами в размере 1 876 000.

Кроме того, на заключительном этапе все выходные пособия должны быть выплачены работникам в размере 665 200 рублей. Прибыль за ликвидационный период составит 4 871 100 руб.

В результате стоимость ООО «Программные Технологии» по методу ликвидационной стоимости установлена в размере 7 000 000 рублей.

Подходы и выводы

После подробного анализа всех подходов к оценке компании целесообразно структурировать полученную информацию и определить преимущества и недостатки каждого метода.

| Подход | Плюсы | Минусы | Лучшая ситуация для метода |

| Доходный | Анализ будущих доходов; учитывает особенности компании; универсальный, подходит для различных целей оценки; выявляет слабые стороны бизнеса | Используются прогнозные данные; сложность расчетов; субъективный и вероятностный характер результатов; неточные результаты | Повышение эффективности управления; обоснование решения о запуске инвестиционного проекта |

| Сравнительный |

Используются текущие рыночные данные; оценивает производительность в текущих условиях | Не учитывает ожидания инвесторов; Трудности с поиском похожих объектов в некоторых отраслях | Принятие решения о дополнительной эмиссии акций; изменение стратегии развития; покупка или продажа компании; реструктуризация |

| Затратный | Активы оцениваются; точность оценки оправдана; расчеты очень просты, информация доступна | Перспективы развития не принимаются во внимание; отражает прошлую ценность бизнеса; значение может не соответствовать текущим рыночным ценам | Ликвидация или быстрая продажа; переоценка активов; оценка финансовых результатов деятельности организации; платежеспособность предприятия и стоимость обеспечения по кредитам, страхованию |

Примечание к методам

Итак, после проведения расчетов тремя методами необходимо определить окончательный результат. Кстати, расходы должны быть примерно одинаковыми.

Данные различаются в основном из-за того, что один конкретный подход больше подходит для цели оценки, чем другой или полностью отражает текущую ситуацию. Координация осуществляется по формуле:

Общая стоимость = прибыльная × K1 + сравнительная × K2 + стоимость × K3

«K1», «K2», «K3» — выбранные весовые коэффициенты в зависимости от важности заданной стоимости в итоговой оценке. Коэффициенты в сумме должны быть один.

пример

Рассмотрим уже известный ООО «Программные Технологии». Расчетные данные приведены в таблице ниже.

| Подход | Доходный | Сравнительный |

Затратный |

| Стоимость, руб. | 7 321 000 | 6 800 000 | 7 000 000 |

| фактор | 0.2 | 0.7 | 0,1 |

Уточнение коэффициентов: эксперт считает, что в этом случае сравнение является наиболее значимым, поэтому ему был присвоен максимальный вес.

Так, по расчетной формуле окончательный согласованный гудвилл установлен в размере 6 924 200 руб.

5 шагов по оценке стоимости бизнеса

В этой главе мы опишем основные этапы оценки стоимости бизнеса. Конечно, у каждой компании есть свои нюансы, об этом следует помнить.

Шаг 1: Определение цели

Прежде всего, Вы должны указать цели, для которых оценивается компания. Этот шаг важен для достижения экономических интересов сторон, которые приняли решение об оценке компании. И чаще всего оценка проводится в следующих случаях:

- Повысить эффективность управления организацией;

- Обосновать решение о начале инвестиционного проекта;

- Купить или продать компанию или ее долю;

- Реструктуризация предприятий;

- Разработать долгосрочную стратегию развития;

- Оценить финансовые результаты деятельности организации;

- Примите решение о выпуске и продаже ценных бумаг.

Шаг 2: Выбор оценочной компании

Это очень важный шаг. Во многих странах оценки бизнеса проводятся независимыми специалистами, которые придерживаются установленных отраслевых стандартов в своей работе.

Хорошим инструментом, который может помочь вам выбрать оценщика, является оценка доверенных агентств, таких как:

- Эксперт — рейтинговое агентство

- КоммерсантЪ — издательский дом

- TerraDoсsInvest — аккредитованная оценочная компания

Основными критериями выбора оценщика могут быть рыночное время, профессионализм и репутация, наличие списка известных партнеров, которые уже воспользовались услугами компании, положительные отзывы клиентов и узкая специализация.

Шаг 3: Сбор документов

На данном этапе оценки бизнеса документы собираются. Качественная информационная база является ключевым фактором точности оценки.

Необходимо использовать информацию из различных источников, что позволит вам изучить внешнюю среду организации и ситуацию на рынке. Список документов для оценки:

- Учредительные документы компании (устав, учредительный акт, свидетельство о регистрации, проспект эмиссии, отчеты об итогах выпусков ценных бумаг).

- Финансовая отчетность компании за последние три года (формы 1-5), квартальные отчеты за последний год.

- Баланс компании.

- Бизнес-план с доходами, прибылью, требованиями к капиталу и планами по текущим активам.

- Ограничения оцениваемого предприятия (обязательства из-за залога или долгов).

Вся предоставленная информация должна соответствовать основным характеристикам информации об оценке: достоверность данных, точность информации, сложность материала, полнота.

Шаг 4: Выбор модели оценки

Давайте теперь рассмотрим, какой метод оценки использовать в качестве основного и что влияет на выбор.

Итак, исходя из основных критериев выбора подходов — стоимости (и цели), информационной базы, а также правовой формы, вы можете выбрать правильный подход к оценке бизнеса.

| Подход | Тип | Юридическая форма | Infobase |

| Дорогой | Рынок, ликвидация, восстановление |

ИП, ООО, ОАО и др. | Очень подробная, полная отчетность, расшифровка всех статей |

| Рентабельный | Рынок, инвестиции |

ИП, ООО, ОАО и др. | Очень подробная, полная отчетность, расшифровка всех статей |

| Сравнительная степень | Рынок, инвестиции |

ОАО (ПАО) | Отчеты сверстников должны быть открыты |

Шаг 5: Интерпретация результатов

В результате процедуры оценки бизнеса мы должны получить три значения, рассчитанные разными методами.

Чтобы согласовать окончательную стоимость, качество и надежность используемой информации, соответствие подхода заявленной цели оценки, преимущества и недостатки подходов должны быть приняты во внимание.

На основании этой информации оценщик определяет факторы корректировки стоимости, рассчитанные для каждого используемого подхода, что в конечном итоге приводит к согласованной стоимости и окончательной оценке компании.

В результате работы оценщик предоставляет клиенту отчет об оценке, в котором подробно описывается каждый этап оценщика и обобщаются результаты всего процесса.

Как избежать ошибок при оценке стоимости бизнеса?

Часто у финансистов и профессиональных оценщиков возникают проблемы с оценкой бизнеса. Это связано с нестабильной рыночной ситуацией и развитием новых направлений бизнеса.

В основном проблемы оценки бизнеса можно разделить на три большие группы:

- Ошибки в выборе подхода к определению стоимости;

- Ошибки в использовании конкретных методов оценки;

- Ошибки в финансовом моделировании.

Мы предлагаем несколько простых советов, чтобы избежать ошибок:

- Нужно анализировать! Необходимо глубоко погрузиться в существующий бизнес, найти граф всех отношений и построить логическую интерпретацию результатов.

- Просите расшифровки! Достоверность результатов оценки во многом зависит от полноты и качества информации.

- Консультируйтесь! Проводите обсуждения и консультации по возникающим вопросам с топ-менеджментом компании.

- Только высококачественный анализ! Обратите внимание на внебалансовые активы, уровень оборотного капитала, стоимость исследовательской компании — репутацию компании.

- Оцените экологическую ситуацию . Рассмотрим конкурентов, поставщиков, потребителей и все, что может повлиять на создание денежного потока.

Как повысить стоимость при оценке бизнеса?

Цель любого существующего бизнеса — максимизировать прибыль. И, как мы уже поняли, чем выше выручка и денежный поток компании, тем выше стоимость оценки. Ниже приведены основные способы увеличения стоимости:

- Оптимизация налоговой системы. Стоимость увеличивается, если налоговая база меньше.

- Уменьшение оттоков. Сокращение оттока денежных средств и затрат компании окажет положительное влияние на стоимость бизнеса

- Сокращение дебиторской задолженности. Дебиторская задолженность уменьшается, оборотный капитал уменьшается — доходы увеличиваются.

- Создание рыночных барьеров. Чем меньше потребителей уходит к конкурентам, тем выше доходы организации.

- Снижение стоимости заемного капитала. Большинство организаций на рынке работают с заемными средствами. Эти источники капитала всегда нуждаются в регулярной оптимизации.

Существует два основных принципа повышения стоимости компании: увеличение доходов, снижение затрат.

Заключение

Весь процесс оценки бизнеса основан на правильном определении цели, после которой выбирается подход.

Каждый подход имеет свои преимущества и недостатки, а также предрасположенности к использованию в конкретных ситуациях, которые соответствуют целям оценки бизнеса.

Основные особенности каждого подхода:

- Сравнительный — цена сделки учитывает рыночную ситуацию, а гудвилл отражает ее экономический эффект. Однако информация о рынке ограничена, что делает результат оценки менее точным.

- Затратный — фактическая стоимость и текущие активы организации оцениваются, но такой анализ не учитывает перспективы развития организации.

- Доходный — отражает ситуацию на рынке, применяя корректировки учетной ставки и факторы риска. Это самый сложный метод, который не учитывает затраты, понесенные при открытии компании.

В идеале, независимо от используемого подхода, результат оценки должен быть одинаковым. На практике это происходит редко. Чаще всего конечный результат должен быть тщательно скоординирован и приведен к одному оптимальному значению.

Для руководителей бизнеса информация о результатах оценки является очень ценной, поскольку она помогает понять слабые стороны организации, а также показывает, как повлиять на величину дохода и стоимости компании.

Для того чтобы работа управленческого аппарата увеличивала стоимость бизнеса, необходимо выполнить следующие действия:

- Анализировать инвестиции и увеличивать доходы;

- Снижать стоимость использования накопленного капитала;

- Отслеживать возврат инвестиций, он должен быть выше стоимости приобретенного капитала;

- Генерировать денежный поток и ускорять развитие компании.