Система быстрых платежей для бизнеса в рознице, общепите и сфере услуг — это способ принимать безналичную оплату без карт и эквайринга. Покупатель оплачивает товары и услуги по QR-коду, и деньги сразу поступают на расчетный счет компании. Предприниматель экономит на комиссии и своевременно получает оборотные средства. Эксперты Контур.Маркета ответили на популярные вопросы о лимитах и комиссиях и рассказали, каким видам бизнеса СПБ может принести более ощутимую пользу.

![]()

Содержание

- Как происходит оплата по QR-коду

- Как начать работу с СБП

- Нужно ли для работы с СБП открывать новый счет

- 5 ответов на популярные вопросы

- Какому бизнесу удобно работать через СБП

- Как сделать, чтобы покупатели чаще оплачивали через СБП

- Сколько можно перевести через систему быстрых платежей

- Новые QR-коды нужны на каждую покупку, или можно сделать один код на весь магазин

- Если у клиента кредитная карта, сможет ли он оплатить через СБП

Для приема платежа нужен QR-код, который содержит реквизиты счета магазина или заведения общепита.

У покупателя должен быть счет в одном из банков-участников системы быстрых платежей и телефон с банковским приложением.

- Продавец на онлайн-кассе или мобильном терминале оплаты формирует чек и выбирает опцию «Оплата по QR-коду».

- Покупатель открывает на телефоне мобильное приложение банка и сканирует QR-код с экрана терминала или пречека.

- Продавец проверяет оплату, печатает фискальный чек и отдает его покупателю. Сделка завершена.

Организации для старта нужны техника, программное обеспечение и расчетный счет в банке, который умеет работать с оплатами по QR-коду.

Техника и ПО — это онлайн-касса с кассовой программой или мобильный терминал, способный поддерживать систему быстрых платежей для бизнеса.

Счет — расчетный счет компании (ИП или юрлица) в банке, который подключен к системе быстрых платежей.

Как настроить систему быстрых платежей? Это происходит в три этапа:

- Узнайте, какие банки умеют работать с вашим кассовым программным обеспечением при оплатах через СБП.

- Откройте расчетный счет в банке, который подключен к СБП и может интегрироваться с вашим кассовым ПО для оплат через СБП. Если у вас уже есть р/с в таком банке, используйте его.

- Обратитесь в техподдержку поставщика ККТ и кассового ПО для настройки СБП на кассе. В некоторых случаях нужно получить ID терминала и пароль для активации на ККТ.

- Напишите или позвоните в техподдержку банка, чтобы настроить прием платежей по QR-коду.

Зависит от того, с каким банком интегрирована кассовая программа в торговой точке. Платежи по QR-коду, кнопке или платежной ссылке могут принимать ИП и юрлица, чей расчетный счет открыт в одном из банков, который работает с СБП. Список таких банков размещен и пополняется на сайте Национальной системы платежных карт (НСПК).

![]()

Пример

У владельца тренажерного зала Владимира расчетный счет ИП открыт в одном из региональных банков. Он принимал от клиентов наличные и оплату по картам. Но когда он захотел открыть счет, чтобы принимать платежи по QR-кодам, оказалось, что его банк позволяет совершать переводы через СБП только между физлицами. Чтобы клиенты платили его ИП за абонементы через QR-код, Владимир открыл новый расчетный счет в подходящем банке.

Какова комиссия за расчеты и кто получает компенсацию

Комиссия за оплату по СБП между физлицом и организацией составляет 0,4 — 0,7 %, но не более 1 500 ₽ за одну операцию.

Размер комиссии устанавливает банк, в котором у компании открыт расчетный счет. Какая ставка будет назначена, зависит от вида деятельности компании и от категорий товаров и услуг, которые она предоставляет.

- 0,4 % — льготная ставка для товаров повседневного спроса, лекарств, образовательных услуг. Полный список размещен на сайте НСПК.

- 0,7 % комиссия за остальные виды услуг и товаров.

- 0 % до 1 июля 2022 года для МСП. Банк удерживает комиссию в 0,4 — 0,7 % с каждого платежа, а затем возвращает эти деньги на расчетный счет компании. Государство так субсидирует переход малого и среднего бизнеса на систему быстрых платежей (на основании постановления Правительства РФ от 30.06.2021 № 1103, в ред. постановления Правительства РФ от 31.12.2021 № 2605).

На компенсацию комиссии имеют право субъекты малого и среднего предпринимательства (МСП), включенные в реестр ФНС.

Банк сам возвращает субсидированную комиссию на расчетный счет компании или ИП. Это происходит примерно в течение следующих полутора месяцев после платежа через СБП. Компании-продавцу для получения компенсации не нужны дополнительные заявления и бухгалтерские документы, однако важно присутствовать в реестре МСП, который ведет налоговая на своем сайте.

В первую неделю каждого месяца банки-участники СБП для бизнеса передают в Минэкономразвития данные о комиссии с платежей по СБП. В течение 25 дней министерство переводит субсидию банкам, а те — компаниям.

![]()

Пример

ИП Альфии производит, закупает и продает мебель. Комиссия за эквайринг порой «съедала» до 100 000 ₽ в месяц: клиент купил диван за 66 000 ₽, Альфия отдала банку 1 650 ₽ за эквайринг, клиент приобрел итальянскую кухню за 425 000 ₽ — Альфия заплатила 10 625 ₽ комиссии. При переходе на СБП комиссия за сделку по тому же дивану составит 462 ₽ (комиссия 0,7 %) — почти в 4 раза меньше, чем с эквайрингом, а за кухню — 2 975 ₽, в 3 раза меньше. При этом ИП — микропредприятие, и до 1 июля 2022 года банк ежемесячно возвращает комиссию.

— Во-первых, продавцам дорогих товаров: мебели, бытовой техники, брендовой одежды, обуви, аксессуаров. Чем больше сумма отдельной сделки, тем больше экономия на комиссии по сравнению с эквайрингом.

Во-вторых, малому и среднему бизнесу с небольшими оборотами, чувствительному к кассовым разрывам. Платежи за товары и услуги зачисляются на расчетный счет моментально, не приходится ждать до 7 дней, как в случае с платежами по картам. В случае возвратов деньги тоже сразу поступают покупателю.

А еще СБП подходит индивидуальным предпринимателям, которые используют деньги с расчетного счета для личных нужд. Деньги за разные типы безналичных платежей можно перечислять на расчетные счета в разных банках. Это позволяет переводить на свои счета физлица больше средств, не вызывая вопросов у банков по условиям Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации доходов, полученных преступным путем».

![]()

Пример

Ольга через ИП продает детскую одежду в нескольких торговых точках, а прибыль большей частью переводит на свои счета физлица. Как только появилась возможность, Ольга подключилась к СБП, потому что это позволило открыть отдельный расчетный счет в другом банке и принимать разные типы безналичных платежей на разные счета. До того ей было сложно использовать свои же средства, потому что ее банк с недоверием воспринимал даже переводы с р/с на ее личную дебетовую карту физлица.

— Многие покупатели еще не привыкли к расчетам по СБП или не знают о такой возможности. К тому же продавцу удобнее и выгоднее применять СБП, чем покупателю. Информируйте клиентов дополнительно, предлагая оплачивать по QR-коду.

![]()

Пример

Продавцы в магазинах Александры предлагают оплатить товар по QR-коду только при двух условиях: если идет небольшой поток клиентов и если продавец видит, что покупатель хочет расплатиться по безналу через Apple или Google Pay. Во втором случае клиент вероятнее всего слышал про СБП и не будет против расплатиться таким способом.

— Центральный банк РФ установил ограничение максимальной суммы перевода за одну операцию. Однако банки вправе назначать свой минимум, поэтому советуем внимательно изучать условия конкретного банка.

- При системе быстрых платежей максимальная сумма транзакции — 600 000 ₽ за одну операцию.

- Для оплаты товаров, которые стоят больше 600 000 ₽, можно разбить платеж на несколько частей.

- Месячные или годовые лимиты по СБП отсутствуют.

Обратите внимание, ограничение в 600 000 ₽ не связано и не суммируется с лимитами на переводы между частными лицами.

![]()

Пример

ООО «Евгения» под заказ клиента находит и продает профессиональную фото- и видеотехнику и осветительное оборудование. Когда стоимость комплекта техники выходит более 600 000 ₽, организация разбивает покупку на разные чеки: отдельный чек на камеру, отдельный — на объективы к ней.

— Допустимы оба варианта, для этого есть статические и динамические QR-коды.

| Статический QR-код | Динамический QR-код |

|---|---|

| Один на торговую точку. Выпускается бессрочно | Новый (уникальный) для каждой покупки. Срок действия кода бизнес определяет самостоятельно в диапазоне от 5 минут до 90 дней |

| Выдается банком вместе с ID и с подключением СБП | Генерируется на кассе для каждой покупки |

| Можно распечатать и повесить перед кассой, где его увидит каждый покупатель | Покупатель считывает QR-код с экрана терминала, кассы или с пречека |

| Покупатель сам вручную вводит сумму для оплаты. Больше вероятность ошибки покупателя и возврата средств | Сумма для оплаты генерируется на кассе при расчете и вшита в QR-код. Меньше вероятность ошибки покупателя и возврата средств |

| Оплата происходит дольше: покупатель выполняет больше операций. Удобно для торговых точек с небольшим количеством клиентов | Оплата происходит быстрее: покупатель выполняет меньше операций. Удобно для торговых точек с большим потоком клиентов |

![]()

Пример

Фермер Роман продает мясомолочную продукцию в своем сельском магазинчике и доставляет покупателям в ближайшие коттеджные поселки. Местные жители предпочитают покупать за наличные и по картам. А «городским» — дачникам и новым владельцам коттеджей — Роман предлагает оплачивать продукты по QR-коду. Роман использует статический QR-код: распечатку повесил в магазине и дополнительно рассылает его по почте или в мессенджерах постоянным клиентам для удаленной оплаты. А после перевода средств его сотрудники привозят покупателям свежие продукты.

— Это зависит от условий банка, который выпустил для покупателя кредитную карту. Ряд банков, которые поддерживают переводы между физлицами по системе быстрых платежей, разрешают платежи через СБП с кредитных карт.

Расскажем, как работает система быстрых платежей, ее плюсы и минусы, и как бухгалтеру учитывать комиссии.

Как работает СБП

Система работает в нескольких режимах.

Расчеты между физическими лицами

Обычные люди могут отправлять друг другу платежи по номеру телефона, при условии, что банки отправителя и получателя подключены к СБП. Отправлять деньги можно с любого банковского счета, даже если к нему не привязана карточка.

Расчеты между физическими лицами и бизнесом (поступление оплаты за товары и услуги от населения на счет компании или ИП)

Покупатель совершает платеж с помощью QR-кода, который нужно отсканировать из мобильного приложения банка, подключенного к СБП. Так называемая C2B-операция выполняется моментально, благодаря тому, что закодированная в QR-коде информация о получателе уже сохранена в Операционно-процессинговом клиринговом центре (ОПКЦ). Денежные средства покупателя спишутся и зачисляются моментально после нажатия «OК» в мобильном приложении.

Все банки, обладающие универсальной лицензией, обязаны с 1 апреля 2022 года предоставить возможность своим клиентам получать оплату за товары или услуги по сформированному QR-коду.

Графический код может быть создан двумя способами. Какой выбрать, зависит от особенностей вашего бизнеса:

- Если цену на товар вы определяете непосредственно в присутствии клиента, то предлагайте ему статический код. В нем зашифрованы только банковские реквизиты, а необходимую сумму нужно вносить самостоятельно.

- Если продажи совершаются онлайн, то проще всего прислать клиенту индивидуальный динамический код. Его формируют непосредственно перед продажей: задают срок действия от 5 минут до 90 дней и указывают сумму оплаты.

Расчеты между юрлицами и предпринимателями

Находятся в стадии тестирования. Планируется, что вместо телефонного номера для безналичного перевода необходимо будет ввести Merchant ID контрагента. Для совершения взаиморасчетов нужно, чтобы банки участников были подключены к системе СБП. Стоимость перевода будет регулировать ЦБ.

Ожидаемый размер комиссии — от 5 коп. до 3 руб. в зависимости от суммы перевода. Единовременный перевод не может превышать 600 000 руб.

Выбирайте комфортный тарифный план РКО, отвечающий запросам бизнеса любых размеров. Откройте расчетный счет для бизнеса в Локо-Банке за 0 рублей:

- 0 руб. — открытие счёта

- от 0 руб. — обслуживание счёта

- 0 руб. — полностью дистанционное обслуживание

- 0 руб. — регистрация ИП без посещения офиса

- 0 руб. — онлайн бухгалтерия.

Открыть счет онлайн

Плюсы и минусы СБП

Преимущества:

- Мгновенное зачисление денег на счет.

- Экономия на комиссии — ее предел регулируется ЦБ. Максимальное значение достигает 0,7% в зависимости от сферы деятельности.

С 1 октября комиссию дополнительно ограничили суммой 1 500 руб. с одного платежа. А представители МСП до 1 июля 2022 могут получить компенсацию от государства и вернуть всю сумму комиссии, уплаченную за применение СБП.

- Не нужно покупать, устанавливать и обслуживать дополнительное оборудование.

Недостатки:

- Сумма единовременного платежа не может превышать 600 000 руб, в будущем планируется расширить границы до 1 млн руб.

- Банковский счет клиента должен быть открыт в кредитной организации, которая подключена и участвует в системе СБП.

- Покупатель должен при себе иметь современный телефон с установленным на него банковским мобильным приложением и подключенным интернетом.

Учет СБП

Представители малого и среднего предпринимательства до 1 июля 2022 получают обратно удержанную комиссию за перевод по СБП. Согласно Постановлению Правительства от 30.06.2021 № 1103 сначала банк удерживает комиссию за перевод, затем подает в Минэкономразвитие заявку на возврат. После получения подтверждения из Министерства удержанные денежные средства поступают на счет продавцу.

Всем прочим предприятиям комиссии не возвращаются. Но их размер намного ниже, чем при использовании эквайринга, т. к. в цепочке по которой движутся средства намного меньше промежуточных звеньев.

Если комиссия списана со счета, то отразите это следующим образом:

Дт 51 — Кт 62 — средства поступили на расчетный счет;

Дт 91.2 — Кт 51 — списана банковская комиссия за услуги СБП.

Если на счет поступает выручка за минусом комиссии:

Дт 57 — Кт 62 — деньги списаны со счета покупателя;

Дт 51 — Кт 57 — выручка за вычетом комиссии СБП зачислена на расчетный счет продавца;

Дт 91.2 — Кт 57 — комиссия отнесена на прочие расходы.

С учетом того, что комиссию компенсирует Министерство, приготовьтесь сделать дополнительные проводки и учесть ее при расчете УСН и налога на прибыль.

Дт 51 — Кт 86 — получена субсидия от государства;

Дт 86 — Кт 91, субсчет «Прочие доходы» — полученная субсидия потрачена на возмещение затрат.

На основании п. 4.1 ст. 271 НК субсидии признаются в составе внереализационных доходов и должны быть учтены единовременно на дату их зачисления.

Одно из преимуществ СБП — моментальное зачисление на банковский счет. Налогоплательщики на упрощенных режимах пользуются кассовым методом, то есть перевод по СБП включают в доходы в день совершения оплаты. Продавцы на ОСНО, применяющие метод начисления, также признают выручку в момент получения покупателем товара. Теперь исключена ситуация, при которой продажи за последний день месяца попадали в доход следующего месяца.

Локо-банк — участник системы СБП. Получайте мгновенную оплату на расчетный счет и экономьте на комиссии.

Открыть счет

Пошаговая инструкция для подключения СБП

Скорость подключения к СБП полностью оправдывает название системы.

- Шаг 1.Получить перевод может только банк, подключенный к системе. Поэтому удостоверьтесь, что ваш банк входит в реестр ЦБ или откройте дополнительный счет в другом.

- Шаг 2. Подайте заявку своему банку на подключение.

- Шаг 3. СБП не заменяет онлайн-кассу, а является дополнительным способом на ряду с эквайрингом для безналичного зачисления выручки на счет. Поэтому определитесь с подключением кассы и эквайринга.

- Шаг 4. Оформите договор с банком на подключение счета к приему быстрых платежей.

- Шаг 5. Получите зарегистрированный в ОПКЦ QR-код и начинайте получать платежи.

Как подключить малому бизнесу Cистему быстрых платежей и не платить комиссию за переводы по СБП?

7 апреля 2022

2297 просмотров

Система быстрых платежей — это удобный инструмент для денежных переводов. Она позволяет мгновенно переводить деньги между счетами физических и юридических лиц. Подключение к СБП уменьшает расходы компании на эквайринг и дает возможность принимать безналичные платежи без терминала. Для оплаты товаров или услуг покупатели будут использовать смартфоны.

Как работает система быстрых платежей для бизнеса

Система быстрых платежей служит современной альтернативой эквайрингу. Подключенные к СБП юридические лица и ИП могут принимать деньги от клиентов по QR. При обработке транзакций в СБП соблюдаются высокие стандарты финансовой безопасности.

Подключение к Системе увеличивает прибыль магазина. Комиссия за куаринг в 4-5 раз меньше, чем за эквайринг. При приеме платежей через терминал ставка будет равна 1-4%. Подключение к СБП дает возможность экономить на аренде и обслуживании терминалов.

Несколько причин, почему стоит подключить бизнес к СБП:

- Фиксированная низкая ставка: 0,4% или 0,7%.

- Моментальное зачисление средств по реквизитам.

- Возможность получать уведомления о списании средств.

- Начать принимать платежи можно без покупки оборудования.

- Альтернативный способ оплаты на случай поломки терминала.

- Повышение лояльности покупателей за счет удобного сервиса.

В 2022 году все системообразующие банки России, включая и Сбербанк, поддерживают работу в СБП. Оплатить покупки смартфоном сможет почти любой клиент, который использует мобильный банкинг. Переводить деньги можно в «СБПэй», сервисе «Сбербанк Онлайн» и других мобильных приложениях. Списание проводится с дебетовых и кредитных карт.

СБП можно использовать для возврата уплаченных средств, а также для регулярных списаний при подписке на услуги. В 2022 году началось тестирование алгоритмов для перевода средств между юридическими лицами и ИП.

Валерия

Расскажем о возможностях дисплея QR-кода

для подключения магазина к СБП и сделаем выгодное предложение по ценам производителя!

От чего зависит ставка

Ставка зависит от направления деятельности. Минимальная ставка 0,4% установлена для ИП и компаний, которые занимаются продажей социально значимых товаров и услуг. В их число входят:

- магазины с товарами повседневного спроса;

- аптеки и медицинские организации;

- образовательные учреждения;

- транспортные компании;

- страховые агентства;

- благотворительные фонды;

- инвестиционные фонды.

Для остальных направлений бизнеса действует ставка 0,7%. Вне зависимости от ставки, комиссия с одного платежа в 2022 году не может превышать 1500 рублей.

Условия получения компенсации — как не платить комиссию за СБП малому бизнесу?

С 1 июля 2021 года до 1 июля 2022 года работа с СБП для малого бизнеса является бесплатной. Списанная комиссия возвращается малым и средним предприятиям, внесенным в реестр ФНС. Чтобы получить компенсацию, не требуется собирать документы и подавать заявление.

Как происходит возврат уплаченных средств:

- Банки передают в Минэкономразвития данные о комиссии, полученной за прошлый месяц. Передача данных выполняется на первой неделе нового месяца.

- Министерство перечисляет банкам деньги для возмещения издержек.

- Банки переводят компенсацию предприятиям, подключенным к Системе. Процесс возврата занимает до 25 дней от начала нового месяца.

Получение компенсации делает работу с СБП еще выгоднее для бизнеса. Возврат оформляют все банковские организации, подключенные к Системе быстрых платежей.

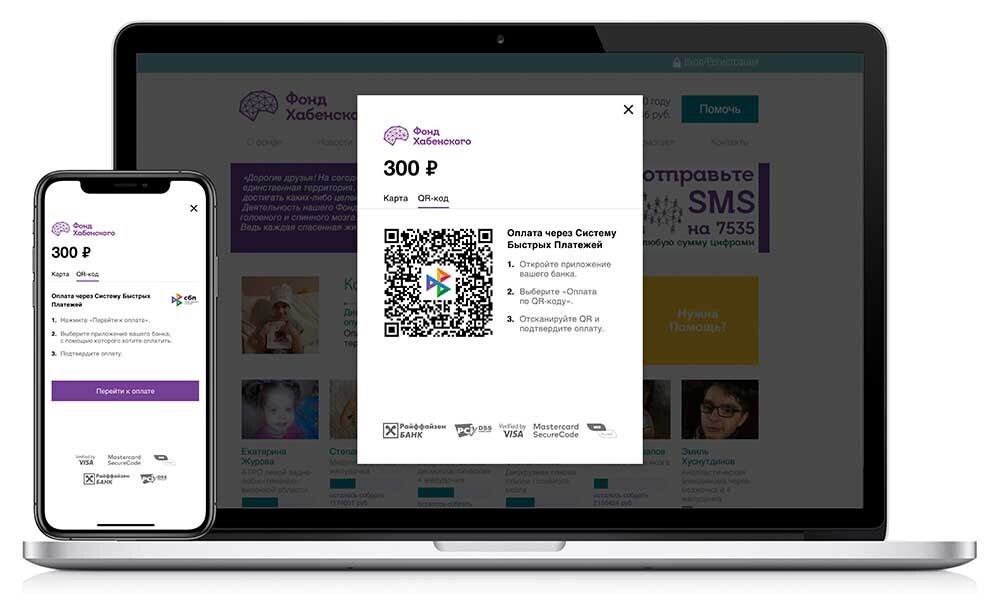

Как происходит оплата товаров и услуг

Для приема платежей через СБП можно использовать 2 типа кодов: статические и динамические. Статический код можно получить в банке. Он остается неизменным для каждого покупателя, в нем зашифрованы только реквизиты магазина. Стоимость покупатели указывают самостоятельно.

Как происходит оплата покупок на кассе:

- Кассир формирует чек и озвучивает сумму покупки.

- Покупатель сканирует наклейку камерой телефона.

- На телефоне открывается форма с реквизитами получателя.

- Покупатель вводит сумму и подтверждает операцию.

- Деньги быстро перечисляются по реквизитам магазина.

Наклейку можно разместить в кассовой зоне или опубликовать его на сайте интернет-магазина. Схема подходит для начинающих предпринимателей и для компаний с небольшим клиентским потоком. Для магазинов с интенсивным потоком лучше использовать оплату с помощью дисплея.

Как подключить систему быстрых платежей для бизнеса

Чтобы начать принимать платежи, требуется заключить договор с банком и разместить в кассовой зоне наклейку или дисплей QR-кодов. Для подключения можно выбрать Сбербанк или другой крупный банк, который является участником Системы.

Используя наклейку, можно принимать платежи без онлайн-кассы, если ее отсутствие допускается по закону. Дисплей требуется подключить к онлайн-кассе или мобильному терминалу. Ваша ККТ должна поддерживать интеграцию с СБП. Для начала работы вам может понадобиться обновить технику или программное обеспечение.

Пошаговая инструкция как подключить бизнес к СБП:

- Выбрать банк с подходящими условиями обслуживания. Оставьте заявку на сайте банка, чтобы подключить ваш бизнес к СБП.

- Уточните, сможет ли банк интегрироваться с вашим кассовым ПО. Обновите или замените ПО при необходимости.

- Выберите удобный вариант обслуживания из предложенных банком. Заключите договор и получите ссылку на статическую кодировку.

- Разместите наклейку в кассовой зоне или подключите интерактивный дисплей QR-кодов.

- Для настройки может потребоваться ID терминала и пароль для активации. Получить эти данные можно через техподдержку производителя ККТ.

Разместить QR можно не только на кассе. Использовать куаринг можно на сайте, в рассылке или мобильном приложении компании. Статический код можно передать курьерам или водителям для оформления сделок на выезде.

Понадобится ли открывать новый счет

Если оператором является Сбербанк или другая крупная организация, то новый счет открывать не потребуется. Все системно значимые банки страны уже подключены к СБП. Проверить, является ли ваш оператор участником Системы, вы можете на сайте НСПК.

Если организация найдена в списке, можно настроить прием платежей на действующий счет. Для этого понадобится подать заявление и подписать договор. Если организация в списке не найдена, придется выбирать нового оператора для открытия счета. Закрывать действующий расчетный счет не обязательно. По закону компания может принимать платежи на разные реквизиты.

Как мотивировать покупателей платить по QR

СБП дает возможность оплачивать покупки телефоном. Она позволяет заменить сервисы Apple Pay и Google Pay, работа которых на данный момент ограничена в России. Перечислять деньги по СБП удобно для покупателей, которые привыкли расплачиваться смартфоном и не носят с собой банковские карты.

Покупателям, которые столкнулись со сбоями в работе Apple Pay, Google Pay и других платежных сервисов, можно предлагать куайринг. Это решение поможет сохранить лояльность покупателей и привлечь новую аудиторию. Возможность оплачивать покупки телефоном является конкурентным преимуществом магазина.

Повысить популярность куаринга можно помогут маркетинговые акции. Банки платят кэшбек за использование эквайринга. Но за транзакции по СБП покупатели не получают кэшбек. Магазин может компенсировать упущенную выгоду, начисляя бонусные баллы по программе лояльности.

Альтернатива: система «Плати QR»

На рынке финансовых услуг есть альтернатива СБП: Сбербанк разработал систему «Плати QR». Переводить деньги через этот сервис могут только держатели карт Сбербанка, Тинькофф Банка и карты «Халва» от Совкомбанка.

Условия использования системы:

- Ставка 0,6-1,2% от суммы транзакции.

- Не предусмотрен возврат уплаченной комиссии.

- Покупатели получают бонусные баллы в качестве кэшбэка.

Условия использования сервиса более выгодные для покупателей по сравнению с СБП. Но бизнес будет платить повышенную комиссию, хотя ставка остается ниже, чем при эквайринге.

QR-дисплей для быстрой и точной оплаты

Установка дисплея в кассовой зоне помогает ускорить оплату и контролировать зачисления в пользу магазина. Экран показывает динамические коды, которые создаются после формирования новых чеков.

При работе с дисплеем покупатель не вводит сумму, она уже зашифрована в кодировке. Для оплаты покупок достаточно проверить сумму и подтвердить операцию. Это решение помогает не допустить ошибки при вводе и уменьшает время на обслуживание одного покупателя.

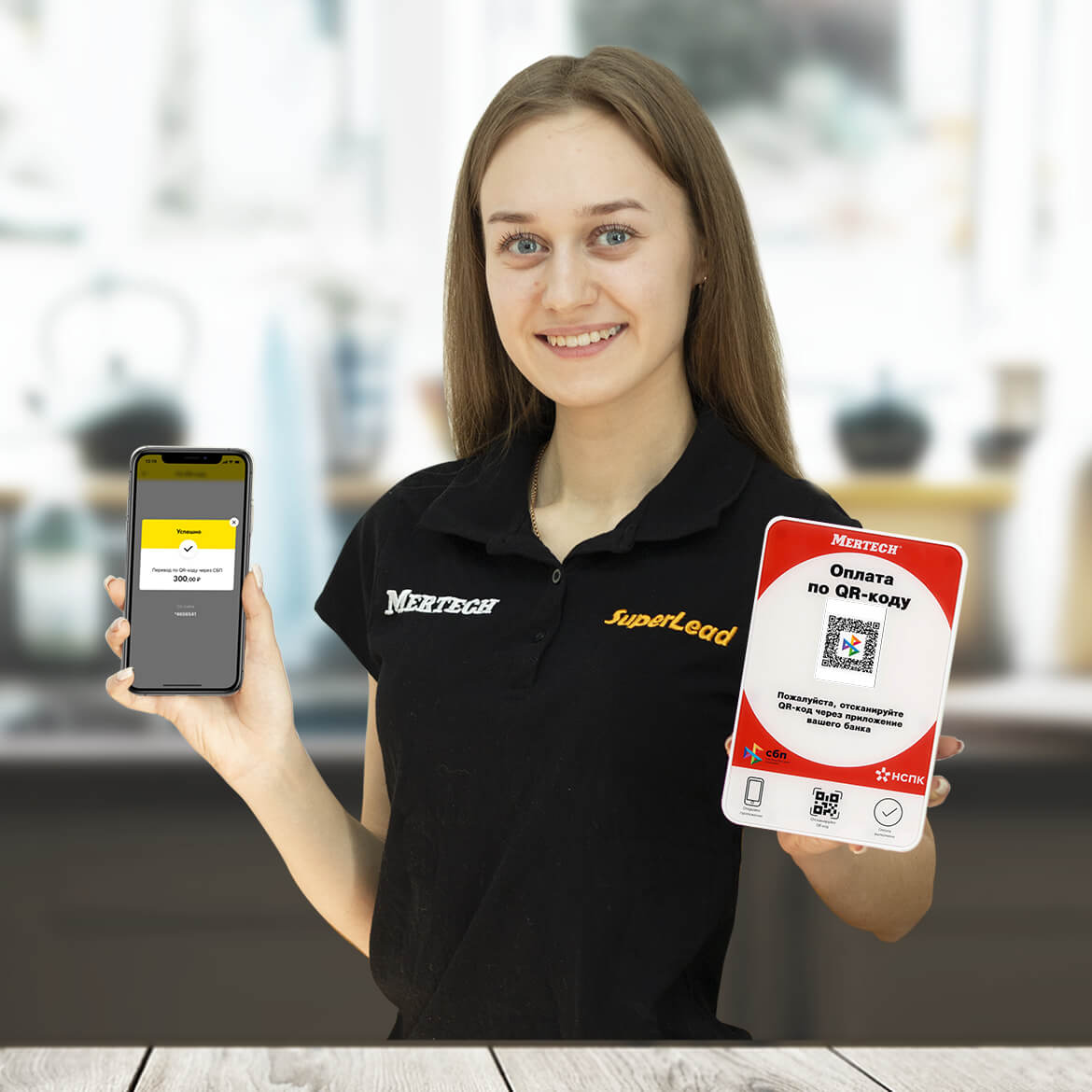

Как бизнес работает с динамическими кодами:

- Кассир сканирует этикетки товаров и формирует кассовый чек.

- Кассир выбирает СБП как способ расчетов в меню ККТ.

- На подключенном дисплее появляется изображение с динамическим QR-кодом.

- Клиент распознает QR код с помощью смартфона.

- Далее он выбирает приложение банка для отправки платежа.

- В приложении открывается заполненная платежная форма.

- Покупатель проверяет сумму и подтверждает транзакцию.

- Деньги моментально переводятся по реквизитам.

- Кассир получает уведомление о списании средств с карты клиента (при соответствующей настройке онлайн-кассы).

Этот вариант подходит для торговых точек с интенсивным потоком клиентов. Он дает возможность контролировать работу магазина, отдельной кассы и каждого сотрудника. Выдачей динамических QR занимаются некоторые банки. Возможно преобразование статического кода в динамические с помощью кассового ПО.

Заказать дисплеи для кассовой зоны

Вы можете начать экономить на комиссии и увеличивать число лояльных покупателей с помощью куаринга. Компания MERTECH производит эргономичные дисплеи для отображения динамических кодов. Наши дисплеи обладают вандалостойким корпусом с широким экраном. Они работают от высокопроизводительных процессоров и быстро выполняют обработку данных.

При заказе дисплеев на сайте MERTECH действуют низкие цены от производителя. Доставка заказов проводится по всей территории России. Оставьте заявку на сайте, чтобы внедрить новый способ оплаты и увеличить прибыль вашего магазина.