Как бизнесу подключить Сбербанк к Системе быстрых платежей

15 июня 2022

16952 просмотров

Система быстрых платежей позволяет моментально принимать оплату от клиентов и экономить на комиссии. Отправленные по СБП деньги моментально поступают на расчетный счет получателя. В качестве идентификатора получателя платежа используется QR-код. Рассмотрим, как бизнесмену подключиться к СБП в Сбербанке, и какое оборудование понадобится для приема оплаты.

Как работает Система быстрых платежей

СБП разработана Центробанком России и Национальной системой платежных карт. Подключение бизнеса к СБП позволяет предложить клиентам новый удобный способ оплаты. Чтобы оплачивать товары и услуги, клиенту нужен только смартфон. Для платежей не требуется банковская карта и терминал для эквайринга.

К июню 2022 года участниками СБП стали более 200 банков. Из них более 150 банков оказывают услуги для бизнеса. Крупнейшим из банков, работающих с СБП, является Сбербанк, у него более 98 миллионов клиентов в России. Перевод денег на счет, открытый в Сбербанке, будет выполнен, если у клиента открыт счет в одном из банков, подключенных к СБП.

Размер комиссии

За переводы через СБП взимается комиссия, но ее размер в 4-5 раз меньше, чем при эквайринге. Когда клиенты расплачиваются карточками, средняя комиссия равна 2,3 % от суммы.

Комиссия при приеме переводов зависит от направления деятельности. Минимальную комиссию в размере 0,4% от суммы перевода уплачивают:

- магазины с товарами повседневного спроса;

- компании, оказывающие транспортные услуги;

- аптеки и магазины, где продают лекарства и БАДы;

- медицинские и образовательные учреждения;

- страховые и управляющие агентства;

- предприятия сферы жилищно-коммунального хозяйства;

- инвестиционные, пенсионные, благотворительные фонда;

- компании, оказывающие почтовые, коммуникационные, информационные услуги.

Организации, которые не входят в этот список, платят комиссию 0,7% от суммы перевода. Размер комиссии является фиксированным.

Преимущества сервиса

Деньги зачисляются на счет через 15 секунд после того, как клиент подтвердит отправку перевода. При приеме платежей через терминал деньги зачисляются на счет в течение 2-3 дней. Отсутствие кассового разрыва упрощает ведение отчетности и управление финансами.

Возможность оплатить покупки, используя смартфон, повышает лояльность покупателей. Многие люди не привыкли носить с собой банковские карты или наличные. Пользоваться телефоном для оплаты намного удобнее и безопаснее.

Низкая комиссия за переводы (0,4% или 0,7%) позволяет уменьшить расходы на ведение бизнеса. До 1 июля 2022 года представители малого и среднего бизнеса получают компенсацию расходов на комиссию в полном объеме. Компенсация выплачивается согласно Постановлению № 1103 от 30 июня 2021 года.

В первую неделю месяца Сбербанк подает в Минэкономразвития данные о комиссии, уплаченной бизнесменами. Минэкономразвития возвращает Сбербанку деньги, а банк распределяет их между предпринимателями. Чтобы получить возврат, подавать заявку не нужно, банк проводит расчеты самостоятельно. Процесс оформления компенсации занимает до 32 рабочих дней.

Валерия

Расскажем о возможностях дисплея QR-кода

для подключения магазина к СБП и сделаем выгодное предложение по ценам производителя!

Как подключиться к СБП через Сбербанк

Чтобы подключить бизнес к СБП через Сбербанк, достаточно оставить заявку на сайте банка или по телефону. После обработки заявки с вами свяжется менеджер, который даст все необходимые инструкции и будет контролировать ход процесса. Мы расскажем, как происходит подключение, в общих чертах.

Для подключения бизнеса потребуется:

- Открыть расчетный счет в Сбербанке (при отсутствии). Если у вас есть счет в Сбербанке, вы можете настроить прием платежей на имеющиеся реквизиты.

- Установить программное обеспечение, которое интегрируется с платежным сервисом. Вам может понадобиться обновить прошивку кассы до последней версии или установить новое ПО.

- Выбрать способ приема оплаты: по статическому или динамическому QR-коду, по ссылке или по кнопке.

Статический QR-код является общим для всех покупателей. В нем содержатся только реквизиты компании. QR-код можно распечатать на наклейках и разместить у каждой кассы. Чтобы оплатить товары или услуги, клиенты должны будут самостоятельно вводить сумму к оплате. Этот вариант удобен для разъездной торговли и для малого бизнеса с ограниченным бюджетом.

Динамические QR-коды формируются для каждой транзакции на основе статического кода. В нем зашифрованы не только реквизиты, но и сумма перевода. Покупателю остается проверить сумму и подтвердить перевод. Это техническое решение позволяет ускорить процесс оплаты и избежать ошибок при вводе суммы.

Оплата по кнопке подходит для интернет-магазинов. В этом случае клиенту не понадобится даже сканировать QR-код. При оформления заказа на сайте покупатель сможет нажать на кнопку, чтобы выбрать оплату по СБП. Далее ему понадобится выбрать банк из списка и подтвердить списание денег со счета.

Какое оборудование нужно для приема оплаты

Для приема оплаты по статическому QR-коду понадобится только онлайн-касса с подключенным модулем СБП. Но чтобы принимать оплату по динамическим QR-кодам, понадобится подключить к кассе выносной QR-дисплей.

Дисплей QR кода представляет собой мини-компьютер: у него есть процессор, внутренняя и оперативная память, аккумулятор для работы в беспроводном режиме. Мы рекомендуем использовать дисплей MERTECH QR-PAY для показа динамических кодов.

Преимущества дисплея MERTECH QR-PAY:

- Производительный процессор ARM Cortex A 4.

- Диагональ TFT-экрана 2.4 дюйма.

- Доступно подключение по USB и Bluetooth.

- Вандалоустойчивый корпус из прочных материалов.

- Маленький размер: 120/80/170 мм.

- Возможность брендирования лицевой панели.

Дисплей MERTECH QR-PAY работает с кассовыми программами и приложениями для генерации QR-кодов. Поддержка нашего дисплея была добавлена в базовый драйвер 1С. Он совместим и с другими товароучетными программами.

Как проводится оплата по QR-кодам в Сбербанке

Проведение оплаты не представляет сложностей ни для кассира, ни для клиента, который умеет пользоваться мобильным банком. Для примера мы рассмотрим, как происходит оплата товаров в розничном магазине с помощью динамического QR-кода:

- Кассир сканирует этикетки товаров и формирует чек.

- Он выбирает СБП в качестве способа оплаты и подтверждает сумму.

- Кассовое приложение генерирует динамический QR-код.

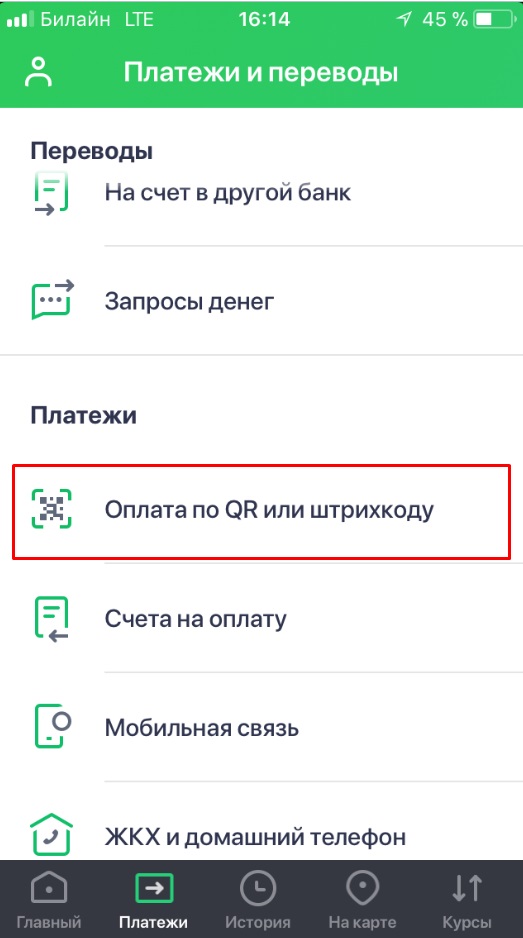

- Покупатель открывает мобильное приложение «Сбербанк Онлайн».

- Клиент выбирает способ оплаты «по QR или штрих-коду».

- Он наводит камеру смартфона на экран, проверяет сумму и подтверждает платеж.

Возврат за покупки, оплаченные по СБП, оформляется через эту платежную платформу. У кассира есть возможность выбрать этот способ в меню онлайн-кассы. Деньги зачисляются на счет клиента в течение 15 секунд.

Как подключиться к СБП физическому лицу

Напоследок расскажем, как подключится к СБП в Сбербанке физическому лицу, чтобы оплачивать товары и услуги телефоном. Подключение к СБП доступно только в мобильной версии «Сбербанк Онлайн». Через десктопную версию настроить подключение не получится.

Пошаговая инструкция по подключению:

- Войдите в аккаунт в приложении «Сбербанк Онлайн».

- Перейдите в раздел «Профиль».

- Выберите функцию «Настройки».

- Активируйте строку «Система быстрых платежей (подключение к системе)».

- Подтвердите галочкой согласие на обработку личных данных.

- Нажмите кнопку «Подключить» для завершения процедуры.

Перед подключением стоит обновить приложение до последней версии. Сервис будет корректно работать на ОС iOS и Android версии 10.12 и выше. В настройках приложения можно включать и отключать исходящие и входящие переводы, а также возможность оплаты по QR-коду.

Подведем итоги

СБП является самой быстрой, удобной и безопасной платформой для безналичных расчетов. Эта технология приема оплаты подходит для всех направлений бизнеса. При приеме платежей можно экономить на комиссии и мгновенно получать оплату на расчетный счет. Чтобы уменьшить время на обслуживание одного клиента, следует работать с динамическими QR-кодами.

Дисплеи MERTECH QR-PAY разработаны для показа динамических QR-кодов. Они интегрируются почти с любыми кассовыми и товароучетными программами. Купить QR-дисплеи по низкой цене от производителя вы можете на сайте компании MERTECH. Доставка проводится по всей России. Мы помогаем подключить и настроить оборудование для начала приема оплаты по СБП.

Читайте также

Система быстрых платежей (СБП) была запущена в России в январе 2019 года. По состоянию на июль 2022 года к ней подключены более 200 российских банков, в том числе и Сбер. Его клиенты могут переводить деньги по номеру телефона и расплачиваться в магазинах с помощью QR-кода.

В статье расскажем, чем полезна СБП от Сбербанка для бизнеса, как она работает и сколько стоит.

Подключим к системе быстрых платежей за 1 день!

Оставьте заявку и получите спецпредложение!

Оплата по QR-коду через СБП Сбербанка: в чем выгода для бизнеса

СБП позволяет продавцам принимать от клиентов безналичную оплату, не тратясь на эквайринг. Покупатель рассчитывается не карточкой, а с помощью QR-кода (куайринг). Рассмотрим плюсы и минусы этого способа оплаты и сравним его с эквайрингом:

| Куайринг | Эквайринг |

| Преимущества | |

| Комиссия ниже (до 0,7 %) | Привычнее для покупателей |

| Моментальное зачисление средств на расчетный счет продавца | Для безналичной оплаты клиенту не нужен смартфон и доступ к интернету |

| Автоматическая обработка транзакций в режиме 24/7 | |

| Недостатки | |

| Ограниченный размер платежа (на момент публикации — 1 млн руб.) | Комиссия выше, чем в СБП — в среднем 2,3 % |

| Нельзя оплатить покупку без смартфона с доступом к мобильному интернету | Поступление денег на счет продавца в течение 1–7 дней |

| Нет кешбэка |

Для приема банковских карт продавцу нужен терминал эквайринга или PIN-pad. Для куайринга не требуется ни одно из этих устройств.

Какому бизнесу удобнее работать с СБП от Сбера

Куайринг можно использовать везде, где принимают безналичную оплату:

- в розничной торговле;

- сферах обслуживания и общепита;

- интернет-коммерции;

- вендинговых автоматах.

Система быстрых платежей от Сбербанка выгодна для малого бизнеса с небольшим товарооборотом. Платежи по QR-коду поступают на счет мгновенно, и предприниматель может сразу использовать эти деньги на текущие нужды. Сбер предлагает довольно выгодные условия для ИП и малого бизнеса:

- бесплатная бизнес-карта;

- комиссия на снятие наличных от 2,5 %;

- до 50 бесплатных переводов юрлицам;

- большой выбор тарифов.

Начинающий предприниматель может открыть в этом банке счет с бесплатным обслуживанием.

Также с СБП выгодно работать самозанятым гражданам. Эквайринг для них — слишком дорого. А куайринг позволит привлечь новых клиентов, которые предпочитают расплачиваться по безналу. Сбер предлагает самозанятым бесплатный сервис «Свое дело» для управления финансами и формирования чеков.

Мы готовы помочь!

Задайте свой вопрос специалисту в конце статьи. Отвечаем быстро и по существу. К комментариям

Можно ли сделать возврат комиссии по СБП для бизнеса

За переводы через СБП начисляется комиссия, но она в 3–4 раз меньше, чем при эквайринге. Итоговая ставка зависит от вида деятельности. Минимальную комиссию в размере 0,4 % уплачивают:

- магазины, продающие товары повседневного спроса;

- компании, оказывающие транспортные услуги;

- аптеки и организации, продающие товары медицинского назначения и БАДы;

- образовательные организации;

- страховые и управляющие компании;

- предприятия сферы ЖКУ;

- инвестиционные, пенсионные, благотворительные фонды;

- компании, оказывающие информационные, почтовые и телекоммуникационные услуги.

Организации и ИП, которые не входят в этот список, платят 0,7 % от суммы каждого перевода через СБП, но не более 1 500 руб. за одну транзакцию.

Кто может вернуть комиссию и как это сделать

В 2021 году Правительство РФ запустило программу по возврату комиссии по СБП для малого и среднего бизнеса (МСБ). В марте 2022 года действие субсидии продлено до 01.07.2022, а в мае — принято решение, что мера поддержки будет работать до конца года. Компенсация затрат возможна при соблюдении условий:

- продавец входит в единый реестр субъектов малого и среднего предпринимательства;

- обслуживающий банк заключил соглашение с Минэкономразвития на участие в программе субсидий.

Комиссии компенсируются в полном объеме. Ограничений по сумме нет.

В начале каждого месяца Сбербанк подает сведения о количестве операций в Минэкономразвития. Деньги на компенсацию поступают в течение 20 дней. Далее дается еще 5 дней на возврат комиссий представителям МСБ. Никаких заявлений от продавца не нужно. Все происходит автоматически.

Как бизнесу подключить СБП от Сбербанка

Чтобы пользоваться СБП от Сбера, убедитесь, что ваша онлайн-касса работает с этим банком. Плюс Сбербанка в том, что его сервис куайринга совместим со многими популярными ККМ и кассовыми программами:

- Эвотор;

- АТОЛ Sigma;

- «1С»;

- ПО Frontol;

- iiko;

- r_keeper и др.

Прием платежей в СБП от Сбера пока недоступен для следующих устройств: МТС Касса, смарт-терминалы LiteBox, 2can Касса.

Перед подключением к системе быстрых платежей обновите ПО до последней версии.

Как бизнесу подключить СБП Сбербанка:

- Оформите расчетный счет. Если у вас уже есть р/с в Сбере, используйте его. Отдельный счет для СБП не требуется.

- Заключите договор на использование СБП. Услуга подключения бесплатная. Клиент уплачивает только комиссию за переводы. После заключения договора банк пришлет идентификатор, который нужно ввести в настройках ККМ, и ссылку для генерации статического QR-кода.

- Выберите тип QR-кода для приема платежей:

| Вид QR | Статический (многоразовый) | Динамический (одноразовый) |

| Особенности | Продавец использует его для всех операций оплаты. КуАр-код содержит только реквизиты счета. Сумму покупки клиент сам вводит вручную | Для каждого платежа автоматически формируется новый QR. В нем зашифрована сумма покупки и счет продавца |

| Где взять | После заключения договора банк присылает ссылку на QR-код. Продавец печатает его на бумажном носителе и размещает рядом с кассой | Кассовая программа генерирует QR-код для каждой платежной операции |

В процессе интеграции СБП с кассовой программой могут возникать проблемы. Мы подключим и настроим систему быстрых платежей на ККТ за 1 день, и вы сможете сразу начать прием оплаты по QR-кодам.

Подберем онлайн-кассу для работы с СБП. Бесплатная консультация!

Оставьте заявку и получите спецпредложение!

Система быстрых платежей Сбербанка для бизнеса: какое оборудование выбрать

Статический QR-код обычно печатают на наклейках, ламинируют и размещают рядом с кассой. Он должен быть ярким и четким, чтобы клиент мог быстро его отсканировать.

Динамические QR-коды можно печатать на пречеке. Этот вариант выгоден тем, что не требует покупки дисплея. Минус в том, что увеличивается расход чековой ленты.

Сотрудники служб доставки формируют КуАр-коды в мобильных приложениях для курьеров и показывают клиентам на экране смартфона.

Если на кассе установлен дисплей покупателя, QR-коды можно показывать на нем. Предварительно нужно выполнить на кассе настройки по демонстрации КуАр.

Мы рекомендуем использовать специальный дисплей для QR-кодов, например, Mertech QR-PAY. Он не занимает много места, работает от аккумулятора, легко подключается к кассе через USB или по Bluetooth.

Как работает СБП для бизнеса: процесс оплаты в магазине

Покупатели могут платить по QR-коду двумя способами: через мобильное приложение своего банка или через приложение СБПэй. В обоих случаях нужен смартфон с доступом к интернету.

СБПэй работает на ОС Android версии не ниже 6.0 и iOS, начиная с 13 версии. В отличие от известных Pay-приложений (MirPay, GooglePay, ApplePay и других), СБПэй не использует данные банковских карт, а работает только со счетами.

За покупки можно расплачиваться не только по QR-коду, но и бесконтактно через NFC (прикладывая смартфон к терминалу).

Все банки должны были присоединиться к этому сервису до 01.07.2022, но по состоянию на 20.07.2022 Сбер все еще находится в «состоянии подключения». Его клиенты пока не могут совершать платежи через СБПэй, поэтому рассмотрим процедуру оплаты через мобильное приложение.

Как работает система быстрых платежей для бизнеса:

- Продавец формирует чек на ККМ и выбирает опцию «Оплата по QR-коду».

- Кассовая программа генерирует штрихкод, выводит его на экран терминала или подключенный к кассе дисплей.

- Клиент открывает на телефоне мобильное приложение Сбербанка и выбирает операцию оплаты по QR-коду. Далее он наводит камеру на штрихкод, проверяет данные и подтверждает платеж.

После поступления оплаты кассир печатает чек и отдает его покупателю.

Платеж по QR-коду нельзя отменить. Если произошла ошибка, исправить ее можно с помощью чека возврата.

СБП или сервис «Плати по QR» от Сбербанка: что выгоднее для бизнеса

Нежелание Сбербанка подключаться к СБПэй связано с тем, что у банка есть собственный сервис, конкурирующий с системой быстрых платежей, — «SberPay оплата по QR» (раньше назывался «Плати QR»). Покупателю не нужно ничего скачивать и устанавливать на смартфон. Сервис уже интегрирован в официальное приложение «Сбербанк Онлайн».

Оплату можно совершить двумя способами:

- Кассир выводит QR-код на дисплей — покупатель сканирует его и подтверждает платеж.

- Клиент генерирует КуАр-код в приложении на смартфоне — кассир считывает его с помощью сканера и проводит оплату (доступно только для смарт-терминалов Эвотор).

Основные минусы по сравнению с СБП:

- оплата по SberPay QR доступна только в приложениях Сбербанка, Тинькофф и Совкомбанка (Халва);

- более высокая комиссия (от 0,6 до 1,5 %, в зависимости от сферы деятельности).

Фирменный сервис Сбербанка не имеет никакого отношения к СБП и не участвует в программе возврата комиссий. Поэтому при выборе этой системы продавец не получит никаких компенсаций.

Главное преимущество SberPay QR по сравнению с СБП — начисление кешбэка. Расплачиваясь по QR-коду, покупатели получают столько же бонусов «СберСпасибо», как при расчетах по карте.

Как владельцам бизнеса мотивировать покупателей платить через СБП от Сбера

Куайринг невыгоден покупателям, потому что у СБП нет кешбэка. Продавец должен создать такие условия, чтобы клиент сам захотел платить по КуАр-коду. Для этого есть несколько решений:

- разработать собственные программы лояльности, начислять бонусы за каждый платеж в СБП;

- предоставлять скидки или привилегии;

- выделять товары, которые можно купить только через СБП;

- давать дополнительные баллы для оплаты будущих покупок;

- активно информировать клиентов с помощью тематических постов в соцсетях и рекламы в торговых точках;

- проводить розыгрыши товаров, услуг, скидок и промокодов.

Сотрудники магазинов не имеют права навязывать клиентам куайринг, но предложить этот способ и рассказать о его преимуществах никто не запрещает. Можно привести следующие аргументы:

- не нужно носить с собой купюры и карты, запоминать ПИН-коды;

- почти отсутствует риск перехвата платежа.

Владельцы Айфонов больше не могут пользоваться сервисами для бесконтактной оплаты, в том числе MirPay. Расскажите им, что в приложении СБПэй можно расплачиваться через NFC и по QR-коду без использования банковских карт. Сервис работает на iOS и может стать альтернативой Apple Pay.

Также рекомендуем распечатать и разместить у кассы инструкцию для покупателей по оплате с помощью QR-кода.

«QR от Сбера»

Мы предлагаем готовое решение для приема оплаты через СБП — «QR от Сбера». Оно подходит для работы с «1С», кассами Эвотор и Эвотор Power.

Эвотор Power — это универсальное устройство «3 в 1», которое выполняет функции фискального регистратора, смарт-терминала и POS-системы. Касса оснащена 7-дюймовым сенсорным экраном и мощным принтером, который печатает чеки со скоростью до 300 мм/с. Для интеграции с внешними устройствами доступно 8 USB-портов и модуль Bluetooth. Подключение к сети осуществляется по Wi-Fi.

Эвотор Power для куайринга можно использовать в двух сценариях:

- Как фискальный регистратор. В этом случае его нужно подключить к ПК или POS-компьютеру, где установлена «1С». С другими кассовыми программами «QR от Сбера» не работает.

- Как смарт-терминал. Дополнительное ПО не требуется, так как на кассе уже есть предустановленный софт.

Кассовый терминал может отображать КуАр-код на своем экране, и продавцу не придется покупать выносной дисплей. В других онлайн-кассах Эвотор такая функция не предусмотрена.

Ограничения «QR от Сбера»:

- Куайринг работает только с расчетными счетами Сбербанка. Для эквайринга таких ограничений нет.

- В интернет-магазинах можно генерировать только статические QR-коды.

Сэкономьте время на подключении к СБП и доверьте эту задачу нам. Мы подберем кассу и программное обеспечение, интегрируем их с системой быстрых платежей, настроим куайринг и обучим ваших сотрудников принимать платежи по QR-кодам.

Настроим СБП на кассе и в товароучетной программе!

Оставьте заявку и получите спецпредложение!

Оцените, насколько полезна была информация в статье?

Наш каталог продукции

У нас Вы найдете широкий ассортимент товаров в сегментах

кассового, торгового, весового, банковского и офисного оборудования.

Посмотреть весь каталог

- СБП – что это и как работает

- Как подключить систему быстрых платежей

- Как пользоваться системой быстрых платежей для приема оплаты за товар

- Лимиты переводов и комиссия в СБП

- Какие банки участвуют в системе быстрых платежей

- Преимущества и недостатки использования СБП для бизнеса

- Перспективы СБП

Система быстрых платежей помогает отправлять средства, зная только номер телефона. Для малого бизнеса предполагаются переводы в рамках СБП через QR-код с комиссией эквайринга до 0,7%. В статье расскажем, как ей пользоваться, как подключить, какие лимиты устанавливают разные банки и пр.

Про выбор эквайринга для интернет-магазина с обзором банков и платежных систем читайте здесь>>>

СБП – что это и как работает

Система быстрых платежей (СБП) – специальный сервис для быстрого перевода денег путем указания номера мобильного телефона или считывания QR-кода. Операции можно производить как самому себе, так и иным лицам вне зависимости от банка, к которому подключен получатель. Инициировал внедрение системы ЦБ РФ.

Отметим, что переводы денежных средств осуществляются только в российской денежной единице – рублях и на территории Российской Федерации.

Вопросы о том, как подключить систему быстрых платежей, появились в сентябре. Тогда малый бизнес понял, что ему не светит обещанное продление сниженной ставки по эквайрингу. Вместо этого предпринимателям предложили подключить СБП – платежи по телефону и QR-коду.

Система доступна к пользованию как юрлицам, так и физлицам. В СБП можно совершать следующие операции:

- Me2Me (перевод между счетами одного клиента в разных банках);

- Р2Р (транзакция средств по указанному номеру мобильного телефона);

- C2B-переводы (перевод денег от физлиц юрлицам за товары, работы или услуги при помощи QR-кода);

- C2G-переводы (онлайн-оплата государственных услуг);

- B2С (осуществление возвратов от компаний физлицам);

- B2В (осуществление взаиморасчетов между контрагентами-организациями).

Помимо приема платежей, предпринимателям нужно анализировать продажи. Делать это можно в программе в Класс365, которая позволяет получать полную картину работы бизнеса благодаря встроенной системе отчетов о рентабельности продаж, прибыли и убытках, остатках товаров и пр. Оценить весь функционал программы можно прямо сейчас>>>

Как подключить систему быстрых платежей

Финансовые организации, которые подключили СБП, будут обязаны встроить в интернет-банки и мобильные устройства возможность перевода финансов с использованием СБП.

Для подключения необходимо:

- скачать мобильное приложение;

- создать в нем личный кабинет;

- выбрать необходимый раздел;

- ввести номер мобильного телефона, к которому привязан счет получателя;

- ввести сумму перевода и подтвердить свои действия.

Важное примечание: для успешного совершения перевода в СБП банк-отправитель и банк-получатель должны быть подключены к системе. Но необязательно, чтобы у отправителя и получателя был один банк.

Как подключиться к СБП Сбера

Самый популярный в России банк – Сбербанк. Проще подключить СБП этого банка через приложение. Для этого нужно:

- Скачать мобильное приложение «Сбербанк Онлайн»;

- Открыть приложение на устройстве и перейти в раздел «Профиль»;

- Войти в раздел «Настройки»;

- Перейти в раздел «Система быстрых платежей»;

- Дать согласие на обработку персональных данных;

- Нажать клавишу «Подключить».

Как отключиться от СБП в Сбербанке:

- Войти в личный кабинет «Сбербанк Онлайн»;

- Запустить раздел настроек, там же выбрать СБП;

- В разделе «СБП» сделать неактивными все указанные пункты.

Помимо системы быстрых платежей в Сбере можно подключить эквайринг. Подробно о тарифах и плюсах использования интернет-эквайринга от Сбербанка читайте здесь>>

Как пользоваться системой быстрых платежей для приема оплаты за товар

Для малого и среднего бизнеса СБП станет настоящей находкой: не нужно закупать дополнительное оборудование, необходима только распечатка или изображение QR-кода для оплаты.

Покупатель, сканируя QR-код, получает возможность перевести деньги на счет через приложение банка.

Сейчас предприниматели ожидают выхода нового удобного для торговли приложения в рамках СБП. О нем расскажем ниже, а сейчас подробнее остановимся на способах оплаты через QR-код.

Два способа оплаты с использованием QR-кода

- Совершение покупки в режиме потребителя.

Пользователь отображает QR-код на экране телефона с помощью заранее установленного приложения для считывания сканером в торговой точке. Приложение производит аутентификацию товара и генерирует необходимый код.

- Работа в режиме продавца.

QR-код выводится на мониторе у продавца, а клиент должен его отсканировать с помощью скачанного и открытого приложения на своем устройстве, после чего происходит оплата.

Представители бизнес-сообщества акцентируют внимание на том, что Система Быстрых Платежей выгодна предприятиям малого и среднего бизнеса.

Приложение для работы малого бизнеса в рамках СБП

Инициировал разработку специального приложения Центробанк. В Национальной системе платежных карт отметили, что приложение может быть доведено до стадии тестирования к декабрю 2020 года. Это позволит внедрить его в реальную работу магазинов к началу 2021 года.

Обещают, что работа в приложении будет интуитивно понятной, и покупатель сможет легко оплатить покупки самостоятельно без обращений к продавцу, без просьб объяснить и показать. Комиссию за проведение таких платежей обещают не выше 0,7%.

Постоплата через СБП: что это

Крупные игроки уже начали тестировать СБП как метод взимания денег за товар после его получения. Для этого покупателю при заказе необходимо выбрать не «оплату наличными», а постоплату. Например, такой вариант приема платежей выбрали в интернет-магазине Wildberries.

Покупатели, которые выбрали способ «оплата через СБП», получают QR-код. По нему они могут перевести деньги при получении заказа, если товар им подходит.

Инструкцию и советы по открытию пункта выдачи заказов, читайте тут>>>

Что думают покупатели о QR-кодах

Согласно опросу, который был проведен в середине октября 2020 года, россияне считают эту технологию менее удобной, чем традиционные терминалы эквайринга. Однако 84% опрошенных (1344 человека из 1600) заявили, что будут пробовать покупки по QR-кодам через терминал.

Не все доверяют этой системе. 54% заявили, что готовы использовать код только в известных им магазинах, либо в крупных торговых точках. 31% подчеркивают, что собираются использовать везде.

Категорически не планируют использовать QR-код системы быстрых платежей представители старшего поколения, т.е. пенсионеры.

Эксперты считают, что привычку платить через СБП россияне заработают в течение пары лет, если ритейлеры будут стимулировать покупателей.

Лимиты переводов и комиссия в СБП

Согласно указанию Центрального Банка России, комиссия за переводы в СБП в рамках 100 тысяч рублей в месяц отменена до 2022 года.

Если сумма онлайн-перевода превышает указанный месячный лимит, то с клиента снимается процент от суммы перевода. Например, в Сбербанке процент равен 0,5% , но не более 1500 рублей за перевод.

Что касается лимита, то Центробанк установил следующие показатели: за один раз можно перевести не более 600 000 рублей. Этот лимитированный порог исходит из Федерального закона N115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Однако некоторые банки позволяют переводить 1 млн и более в месяц несколькими платежами без комиссий:

| Единоразовая отправка, в тыс. рублей | Суточный лимит, в тыс. рублей (кроме Тинькоффа) | Месячный лимит, в тыс. рублей | |

| Сбербанк | 50 | 100 | 100 |

| Тинькофф | 150 | 20 шт. | 1500 |

| Кредит Европа Банк | — | 100 | 1000 |

| МКБ | 100 | 150 | 1000 |

| Русский Стандарт | 150 | 150 | 4500 |

| Авангард | 75 | 150 | 1500 |

| Дом.РФ | 300 | 300 | 300 |

| ВБРР | 50 | 100000 | 300 |

Важно! Банки имеют право устанавливать собственные лимиты в соответствии со своей внутренней политикой. Помимо этого, банк вправе не возвращать комиссию, если отправитель указал неправильные реквизиты получателя, который обслуживается в другом банке.

Прежде чем подключить СБП внимательно изучите все условия банков-участников!

Какие банки участвуют в системе быстрых платежей

Какие банки подключены к системе? Это как минимум топ-40 крупнейших банков:

- Сбер;

- ВТБ;

- Газпромбанк;

- Альфа-Банк;

- Россельхозбанк;

- Открытие;

- Райффайзенбанк;

- Росбанк;

- Совкомбанк;

- Промсвязьбанк;

- Тинькофф;

- Русский Стандарт;

- Уралсиб;

- Почтабанк;

- ОТП;

- Хоум кредит;

- Русский Стандарт;

- МТС;

- Возрождение;

- Центр-Инвест;

- МСП;

- Авангард;

- Финсервис;

- Кубань Кредит;

- Левобережный;

- Хлынов;

- Акибанк;

- СКС;

- Экономбанк;

- Актив;

- Финам;

- Крокус-Банк;

- Тимер-банк;

- Геобанк;

- Банк Саратов;

- ПроБанк;

- Банк Заречье;

- Тендер-Банк;

- Первый Инвестиционный;

- Платина.

Перед совершением покупок или приобретением каких-либо товаров и услуг с использованием СБП одного из банков-участников, проверьте, доступна ли оплата по QR-коду. Данная функция подключена не у всех.

Список банков, входящих в систему, постоянно расширяется.

Преимущества и недостатки использования СБП для бизнеса

Плюсы СБП

- Осуществление перевода денежных средств без комиссии;

- Скорость отправки денег на счет получателя. Это реально быстро. Время поступления платежа мгновенное или в течение 15 секунд;

- Беспрерывная работа – 24/7;

- Осуществление платежа по номеру телефона получателя;

- Оплата товаров и услуг по QR-коду с минимальным комиссионным взносом;

- Безопасность переводов внутри системы, так как происходит проверка на предмет мошеннических операций;

- Прием платежей для юридических лиц с комиссией до 1%, что гораздо выгоднее, чем эквайринг;

- Возможность подключения к системе из любого региона России;

- Осуществление приема денежных средств в сфере услуг и микробизнеса без терминала.

Минусы СБП

- Существуют недоработки с безопасностью переводимых финансовых средств только по номеру мобильного телефона без подтверждения;

- Не всегда получатель может увидеть от кого поступил тот или иной перевод, а функция отказа от полученного перевода отсутствует;

- Отсутствует подтверждение безопасности базы с номерами мобильных телефонов, а значит существует риск хищения данных мошенниками;

- Перевод денежных средств является безотзывным, нет возможности запустить chargeback (отзыв перевода). Если вводить номер телефона, то желательно несколько раз перепроверять корректность ввода;

- Технические сбои в работе системы: не всегда можно понять, почему не работает СБП в конкретную минуту.

Перспективы СБП

Безусловно система неидеальна, требует регулярного усовершенствования, создания новых рабочих векторов. Возможно, в ближайшее время будет значительно расширен список идентификаторов, с помощью которых осуществляется поиск получателя транзакции.

То есть к возможности поиска по номеру телефона, номеру карты и лицевого счета добавятся ссылки на аккаунт пользователя в социальных сетях, адрес электронной почты.

Напомним, что система начала свою работу с 28 февраля 2019 года и является обязательной к подключению для всех банков на территории РФ.

На сегодняшний день система не стала обыденностью для россиян, лишь каждый седьмой пользуется СБП, а граждане старше 60 лет и вовсе считают ее небезопасной и неудобной в использовании.

По состоянию на 2022 г к системе быстрых платежей (СБП) подключено больше двухсот Российских банков, включая Сбербанк. Поэтому его пользователи могут осуществлять перевод средств по номеру телефона, а также расплачиваться в торговых точках при помощи QR-кода.

Чем выгодна оплата по QR-коду через СБП Сбербанка бизнесменам

СБП позволяет бизнесменам экономить на оплате эквайринга при получении безналичной оплаты. При этом клиент оплачивает товар не как обычно – картой, а через QR-код (куайринг).

Сфера использования куайринга очень широка:

-

Ритейл.

-

Общественное питание.

-

Услуги.

-

Интернет-магазины.

-

Вендинг и т.д.

СБП от Сбербанка будет представлять выгоду для торговых точек с низким оборотом товара.

При оплате через QR-код средства поступают на счёт моментально, поэтому участник может сразу пустить их в дело.

Сбербанк предоставляет очень выгодные условия для ИП и представителей малого бизнеса:

-

Предоставление бесплатной бизнес-карты.

-

Комиссия за снятие наличных средств всего 2.5%.

-

Предоставление 50 бесплатных транзакций для юридических лиц.

-

Широкий выбор тарификации.

Можно ли оформить возврат комиссии по СБП для бизнеса

За переводы через СБП насчитывается комиссия, ставка которой зависит от вида деятельности.

Так, самая маленькая комиссия (0.4%) предусмотрена для:

-

Небольших торговых точек, реализующих товары повседневного спроса.

-

Аптечных пунктов, а также компаний, занимающихся реализацией БАДов и продукции медицинского назначения.

-

Организаций, оказывающих образовательные услуги.

-

Страховых и управляющих компаний.

-

ЖКУ.

-

ТК.

-

Фондов.

-

Почтовых и телекоммуникационных компаний.

Для остальных компаний и ИП предусмотрена комиссия в размере 0.7% от суммы всех переводов, совершенных через СБП, но не больше 1500 рублей за одну операцию.

Кто может осуществить возврат комиссии и как это сделать?

Начиная с 2021 г. Правительством РФ была запущена программа по оформлению возврата комиссии за СБП для представителей малого и среднего бизнеса (МСБ). В мае 2022 года субсидия была продлена до конца года.

Как бизнесменам подключить СБП от Сбербанка?

Для использования СБП от Сбербанка участникам необходимо проверить, подходит ли используемая ККМ для работы с данным банком. Куайринг от Сбербанка интегрируется с большинством востребованных ККМ. Подключение СБП от Сбербанка:

-

В первую очередь, участнику нужен РС в Сбербанке. Можно создать новый или использовать имеющийся, т.е. отдельный счет открывать не обязательно.

-

Подпишите соглашение на применение СБП. Услуги по подсоединению бесплатные. Клиенту потребуется оплатить только комиссию за перевод. После подписания соглашения, пользователю поступит идентификатор, который необходимо внести в настройках ККМ, а также ссылку для создания статического QR-кода.

-

Выберите тип QR-кода, предназначенный для получения оплаты статический (многоразовый) или динамический (одноразовый).

Какое оборудование необходимо, чтобы использовать СБП для бизнеса

Статические QR-коды обычно наносятся на этикетки, которые ламинируются и размещаются на кассовом узле. Метка должна быть яркой и читаемой.

Динамические QR-коды печатаются на пречеках. Данный вариант удобен участникам, потому что можно сэкономить на приобретении экрана. К недостаткам можно отнести повышенный расход кассовой ленты.

Работники курьерских служб и служб доставки создают QR-коды через мобильное ПО, после чего демонстрируют их клиентам с экрана смартфона.

Если на ККМ стоит покупательский дисплей, то можно выводить QR-коды на него.

Принцип работы СБП для бизнеса: процесс оплаты в магазине

Клиенты могут производить оплату по QR-коду одним из двух способов: через мобильное ПО собственного банка, либо через приложение СБПэй. В каждом из этих случаев потребуется наличие смартфона с возможностью выхода в сеть. СБПэй функционирует на базе ОС Android выше 6.0, а также iOS, выше 13 версии.

Покупки можно оплачивать не только при помощи QR-кода, но и бесконтактно через NFC.

Принцип работы СБП через мобильное приложение:

-

Оператор создаёт ФД на ККМ и выбирает функцию «Оплата по QR-коду».

-

Кассовое ПО формирует штрих-код, после чего выводит его на дисплей терминала или подсоединённого к ККМ экрана.

-

Покупатель запускает на смартфоне мобильное ПО Сбербанка и выбирает функцию оплаты по QR-коду. После чего необходимо направить камеру на штрих-код, проверить информацию и подтвердить оплату.

После того, как поступит оплата, кассир выпускает ФД и отдаёт его клиенту.

Оплата, совершенная через QR-код, не может быть отменена, поэтому (в случае совершения ошибки) исправить её можно только оформив чек возврата.

Как собственникам бизнеса мотивировать клиентов совершать оплату через СБП от Сбербанка

При совершении оплаты через QR-код нет кешбэка, поэтому он не так выгоден клиентам как, например, эквайринг. Поэтому собственнику бизнеса необходимо создавать условия, стимулирующие клиента, например:

-

Собственная программа лояльности с начислением бонусных баллов за использование СБП.

-

Индивидуальные скидки и привилегии.

-

Выделение товарных групп, которые можно приобрести, только используя СБП.

-

Оповещение пользователей при помощи тематических постов в социальных сетях.

-

Проведение мероприятий.

-

Предоставление услуг, скидок и промокодов.

Наш каталог продукции

У нас Вы найдете широкий ассортимент товаров в сегментах кассового, торгового, весового, банковского и офисного оборудования

Проект СБП внес существенные изменения в работу банковской системы. Теперь внутрибанковские и межбанковские операции занимают около 15 секунд. При этом граждане могут отправлять переводы бесплатно. А еще недавно за это удерживалась комиссия. Отправлять деньги можно на свой счет или на карту посторонним людям. К платежному сервису подключено более 200 организаций. В их числе и Сбербанк. Система быстрых платежей доступна круглосуточно. Остается разобраться, как отправить деньги по номеру телефона.

Условия осуществления переводов в рамках СБП

Руководство по подключению

Какую сумму можно перевести

Как узнать, что получателю пришли деньги

Можно ли делать переводы с кредитных карт

Трудности при подключении системы быстрых платежей

Версии телефона для доступа к функционалу СБП

Какие банки участвуют в СБП

Как отключить систему быстрых платежей

Достоинства и недостатки СБП Сбербанк

СБП в Сбербанке

Система быстрых платежей – это совместный проект Центробанка России и НСПК. Онлайн-сервис позволяет сократить время операций внутри банка или между двумя разными организациями. Раньше деньги могли находиться в банке от 1 до 5 дней. Сегодня перевод доставляется практически сразу.

Сбербанк России является участником проекта. Его клиенты могут подключиться к СБП через интернет-банк.

Технология стала полезной не только для физлиц, но и для организаций. Граждане могут бесплатно отправлять деньги и оплачивать товары с помощью QR-кода, а юридические лица снизить расходы на комиссиях за поступление платежей от покупателей (клиентов). Денежные операции осуществляются в российской валюте. Переводить доллары или евро нельзя.

Платежный сервис соответствует международным стандартам безопасности. Аналогичные проекты давно используют в других странах (Польша, Италия, Китай).

Условия осуществления переводов в рамках СБП

Вначале нужно проверить список банков участников проекта. Действие можно выполнить на сайте СБП. Пользователю необходимо нажать вкладку «Банки-участники» и изучить список организаций, которые подключились к системе. Найти конкретный банк можно путем ввода его названия в строку поиска.

Следующий этап – подключение к платежному сервису. Это можно сделать в настройках личного кабинета. Естественно, пользователь должен быть клиентом Сбербанка. Доступ к услуге можно получить только со смартфона.

Возможности личного кабинета – граждане могут проверять баланс счета, переводить деньги, оплачивать жилищно-коммунальные услуги, рассчитываться за покупки, осуществлять звонки в банк и подавать заявки на кредиты. А также обращаться в службу поддержки или искать ближайшие банкоматы.

Скачать приложение «Сбербанк Онлайн» можно в магазине «Google Play» или «App Store». Все зависит от ОС смартфона – Android или iOS.

На странице магазина нужно нажать вкладку «Установить» и дождаться загрузки приложения на мобильное устройство. При желании можно изучить возможности мобильного-банкинга.

Далее, нужно пройти авторизацию в системе и начать использовать мобильное приложение. Вход в учетную запись осуществляется по логину и паролю.

Тарифы

В Сбербанке действуют разные тарифы на денежные операции. При этом многое зависит от суммы платежа, выбранного банка и способа отправки денег.

Например, транзакции через СБП в пределах месячных лимитов производятся бесплатно. За превышение лимита начисляется комиссия.

Переводы с карты на карту клиентам Сбербанка до 50 тыс. руб. можно делать без комиссии. Операции между своими счетами осуществляются бесплатно и без ограничений по сумме транзакции в сутки.

Руководство по подключению

Пользователю нужно открыть приложение «Сбербанк…», зайти в «Профиль» > «Настройки» > «СБП» > «Подключение к СБП». При активации платежного сервиса необходимо дать согласие на обработку личных данных. Затем нужно подключить «Входящие» и «Исходящие переводы». После этого можно будет отправлять деньги через онлайн-сервис бесплатно.

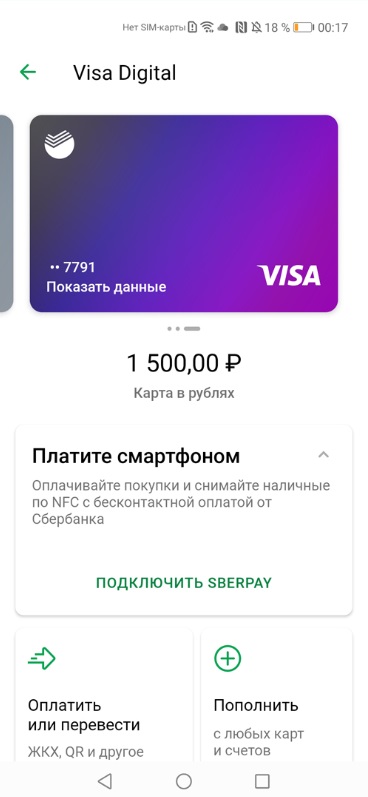

На заметку! При необходимости клиент Сбербанка может сделать любую банковскую карту приоритетной для входящих переводов. Иначе деньги будут зачисляться на любую активную карту в рублях.

Как перевести деньги с компьютера

Делать бесплатные переводы через СБП с помощью компьютера нельзя. Подключиться к платежному сервису можно только со смартфона.

Однако клиенты Сбербанка могут отправлять деньги в общем порядке согласно с тарифами банка. Доступ к услуге предоставляется через «Интернет-банк».

Перевод по номеру телефона

Сделать перевод можно по номеру телефона. Для этого владельцу счета нужно зайти в интернет-банк и выполнить следующие действия:

-

Открываем меню «Платежи».

-

Нажимаем вкладку «Другие сервисы» > «Перевод через СБП».

-

Вводим номер телефона и название банка, в котором обслуживается получатель.

-

Выбираем счет для списания денег и вводим сумму платежа.

-

Проверяем корректность введенной информации.

-

Подтверждаем платеж.

Деньги моментально поступят на счет получателя.

Клиенту банка партнера

Переводы участникам СБП в Сбербанке России делаются по единой схеме («Платежи» > «Другие сервисы» > «Перевод через СБП»).

А вот обычные переводы по номеру телефона осуществляются иначе. Чтобы отправить деньги со Сбербанка в другой банк, нужно зайти в раздел «Платежи» > «Другому человеку» > «В другой банк» > «По номеру телефона». Затем следует выбрать карту, указать название банка, контактный телефон, сумму платежа и подтвердить операцию.

Суммы входящих и исходящих операций в каждом банке отличаются. Размер комиссии зависит от суммы транзакции. Больше информации об условиях переводов клиентам банков партнеров тут.

Клиенту Сбербанка

Порядок отправки денег клиенту Сбербанка через СБП такой же. А вот обычные переводы делаются иначе. Пользователю нужно открыть приложение, выбрать раздел «Платежи» > «Клиенту Сбербанка». Дальше нужно следовать подсказкам системы.

Лимиты и комиссия

В ПАО «Сбербанк» действуют ограничения по сумме платежа через СБП. Если пользователь превышает установленные лимиты, то ему начисляется комиссия.

Какую сумму можно перевести

Клиенты Сбербанка могут переводить за 1 раз до 150 000 р. Сумма суточного лимита такая же. Обновление лимитов происходит через 24 часа после отправки денег. Минимальная сумма транзакции – 10 р.

Комиссия за перевод

Переводить без комиссии через СБП можно до 100 тыс. руб. ежемесячно. В случае превышения лимита пользователю придется доплачивать 0,5% от суммы платежа.

Как узнать, что получателю пришли деньги

Уведомление отправителя о зачислении денег на счет получателя в системе быстрых платежей не предусмотрено. Единственный способ получения подобной информации – обратиться к человеку, которому были отправлены средства. Перевод производится в течение 15 секунд после его подтверждения. Абоненту придет смс или пуш-уведомление.

Отправителю доступна информация только о списании денег со счета. Проверить это можно в личном кабинете интернет-банка. При необходимости можно распечатать квитанцию о платеже.

Можно ли делать переводы с кредитных карт

Отправлять деньги через СБП с кредитной карты нельзя. Граждане могут использовать только дебетовые карты.

Переводы с кредиток допускаются только в общем режиме (с карты на карту). При этом с отправителя удерживается комиссия согласно с тарифами банка.

Как отменить перевод

Подтвержденный (отправленный) перевод аннулировать нельзя. Так как деньги моментально поступают на счет получателя.

Клиентам Сбера нужно внимательно проверять данные человека перед подтверждением операции, чтобы деньги ошибочно не получил другой абонент. Возврат средств возможен только по инициативе получателя.

Трудности при подключении системы быстрых платежей

При подключении к сервису обычно не возникает трудностей. Главное — следовать указанным инструкциям или подсказкам системы. Что касается работы онлайн-сервиса, то здесь иногда могут наблюдаться временные сбои или задержки в зачислении денег на счет. В таком случае нужно обращаться в службу поддержки клиентов.

Версии телефона для доступа к функционалу СБП

Требуемая версия операционной системы для мобильного телефона на базе Android – 5.0 и выше, для iOS – 12.0 и новее.

Какие банки участвуют в СБП

Общее количество участников проекта постоянно обновляется. На дату подготовки материала к сервису было подключено более 200 организаций. Среди них – Тинькофф, Газпромбанк, Альфа-Банк, ВТБ, Райффайзенбанк, Промсвязьбанк, НКО ЮМани и МОБИ. Деньги. Актуальная информация доступна на сайте СБП.

Как отключить систему быстрых платежей

Отключение сервиса производится в личном кабинете онлайн-банкинга. Пользователю нужно зайти в раздел «Настройки» > «СБП» > «Подключение к СБП». Затем следует деактивировать входящие/исходящие переводы.

Достоинства и недостатки СБП Сбербанк

Плюсы сервиса в Сбербанке России:

-

Моментальные переводы внутри системы.

-

Минимум данных для отправки денег (номер телефона и название банка).

-

Деньги можно отправлять бесплатно в пределах месячных лимитов.

К минусам сервиса можно отнести запрет на переводы с кредитных карт и отсутствие возможности подключиться к сервису через компьютер. Еще один недостаток – переводы через СБП доступны только в рублях.

Вопросы и ответы

№1. Можно ли делать переводы в другие банка?

Клиенты Сбербанка России могут отправлять деньги в любой банк, который подключен к платежной системе.

№2. Можно ли в Сбербанке делать переводы с кредитной карты?

Отправлять деньги через СБП можно только с действующей дебетовой карты. Использование кредиток не допускается.

№3. Сколько денег можно отправить в сутки через СБП?

Суточный лимит составляет 150 тыс. руб. Минимальная сумма денежного перевода – 10 р.

№4. Можно ли отправлять деньги нерезидентам РФ?

Переводы через СБП в Сбербанке можно осуществлять не только резидентам, но и нерезидентам РФ. Услуга доступна с 12.09.2020 года.

№5. Можно ли делать переводы через СБП на компьютере?

Подключиться к платежному сервису пользователи могут только с помощью приложения «Сбербанк Онлайн».

№6. В чем подвох системы быстрых платежей в Сбербанке?

Здесь нет никаких подвохов. Сервис открывает гражданам новые возможности. Главное — правильно пользоваться системой быстрых платежей в Сбербанке. Речь идет об установке мобильного приложения, настройках переводов и соблюдении месячных лимитов.

Заключение

Проект СБП позволил сократить продолжительность операций и снизить расходы граждан. Деньги доставляются на счет получателя мгновенно. Пользователи могут делать переводы между своими счетами или отправлять денежные средства другим людям. Подключиться к платежному сервису можно с помощью телефона. Нужно лишь установить мобильное приложение. Для отправки денег требуется минимум данных о получателе. Минус сервиса – пользователям доступна только одна валюта (рубли).

Содержание статьи

Показать

Скрыть

Комиссия за межбанковские переводы и длительный период для зачисления средств — существенные недостатки безналичных расчетов.

Система быстрых платежей (СБП) — платформа, которая позволяет перевести средства из одного банка на счет в другом практически мгновенно. Для этого достаточно знать только номер телефона и банк получателя. При этом никакой комиссии за такие переводы в рамках ежемесячного лимита не предусмотрено.

Рассказываем:

- как подключить Систему быстрых платежей в Сбербанке;

- какие тарифы для переводов через СБП в Сбербанке;

- можно ли перевести средства с кредитки через Систему быстрых платежей;

- какие суммы можно перевести;

- какие нюансы стоит учесть при работе с СБП.

Что такое Система быстрых платежей и зачем она клиентам банков

Систему быстрых платежей (СБП) разработали Банк России и Национальная система платежных карт, чтобы повысить доступность платежных услуг и снизить их стоимость для банковских клиентов.

Система быстрых платежей — сервис для межбанковских переводов по номеру телефона. Комиссия за такие переводы отсутствует при переводах до 100 тысяч рублей в месяц между физлицами или составляет 0,5% (но не более 1,5 тысячи рублей) при превышении лимита.

Сейчас с системой работают уже более 200 банков, поэтому шансы на то, что вы сможете совершить перевод в другой банк без комиссии в пределах лимита, очень высоки.

Как работает СБП

Получить доступ к системе можно в приложении банков-участников через личный кабинет на сайте банка или мобильное приложение.

Для перевода средств на счет в другом банке важно, чтобы получатель также был подключен к СБП.

Чтобы совершить платеж, достаточно указать сумму перевода и номер телефона получателя. Отправленные таким образом средства поступят на другой счет мгновенно.

Сколько можно перевести через СБП

Согласно российскому законодательству перевести можно не более 600 тысяч рублей за месяц. При этом банки могут устанавливать собственные лимиты. Например, в Сбере сумма может составлять от десяти до 50 тысяч рублей за одну операцию и не более 50 тысяч рублей в сутки.

В месяц можно перевести до 100 тысяч рублей бесплатно, для переводов сверх этой суммы предусмотрена комиссия в 0,5% от суммы перевода, но не более 1 500 рублей.

Достоинства и недостатки СБП (Сбербанк)

К преимуществам Системы быстрых платежей в Сбере можно отнести:

- моментальные переводы через систему;

- достаточно знать только номер телефона и банк получателя;

- средства можно отправлять без комиссии в рамках месячного лимита.

Недостатком СБП является только определенный лимит для переводов без комиссии: до 50 тысяч рублей для переводов за один раз и 100 тысяч рублей в месяц.

Сбербанк начал предупреждать на странице, использующейся для ввода данных банковской карты, о том, что «для стабильной работы скоро потребуются сертификаты Минцифры», выяснил «Коммерсант». Такая страница появляется при оплате покупок в интернет-магазинах или сервисах. Эксперты рассказали, что это значит и чем грозит.

15.12.2022 11:32

Как подключить Систему быстрых платежей в Сбербанке

Подключить СБП легко через мобильное приложение банка. Для этого:

- На телефоне запустите приложение «Сбербанк Онлайн».

- Войдите в раздел «Профиль».

- Выберите «Настройки», затем нажмите на пункт «Система быстрых платежей».

- Дайте согласие на обработку своих персональных данных. Нажмите на кнопку «Подключить».

Можно ли подключить Систему быстрых платежей через сайт Сбера

Подключить сервис можно в веб-версии «Сбербанк Онлайн». Для этого:

- Зайдите в личный кабинет.

- В левом углу выберите свой профиль.

- Нажмите на «Настройки» или значок шестеренки в правом верхнем углу на экране.

- Выберите раздел «Другое», а затем Систему быстрых платежей.

- Подтвердите свое согласие на обработку и передачу персональных данных.

- По желанию вы можете подключить только входящие или исходящие переводы или оба варианта.

Как переводить деньги через СБП в Сбербанке

Как перевести деньги по номеру телефона

Чтобы сделать перевод СБП по номеру телефона в интернет-банке:

- Выберите раздел «Платежи».

- Затем откройте вкладку «Другие сервисы» и «Перевод через СБП».

- Укажите номер телефона и банк получателя.

- Затем выберите счет списания средств, если у вас их несколько, и введите сумму перевода.

- Проверьте указанные данные.

- Подтвердите платеж.

- Уточните у получателя, поступили ли средства на его счет.

Как перевести деньги клиенту банка-партнера

Переводы на счета в банках-участниках СБП проводятся по одинаковому сценарию.

Для этого в мобильном приложении или веб-версии «Сбербанк Онлайн» нажмите на «Платежи», затем «Другие сервисы» и «Перевод через СБП».

А вот если вы хотите перевести средства в другой банк без использования Системы быстрых платежей, в разделе «Платежи» нажмите кнопку «Другому человеку». Затем нажмите «В другой банк» и «По номеру телефона». Укажите номер карты, название банка, номер телефона получателя, сумму и подтвердите перевод.

Комиссия зависит от суммы операции.

Переводы по Системе быстрых платежей можно будет отправлять в некоторые страны ЕАЭС уже в 2023 году. Об этом говорится в проекте основных направлений развития финансового рынка РФ на 2023–2025 годы.

29.11.2022 20:55

Как перевести средства клиенту Сбербанка

Здесь порядок действий через СБП ничем не отличается. Обычные же переводы совершаются по-другому. Для этого в разделе «Платежи» нажмите кнопку «Клиенту Сбербанка», найдите его в списке контактов или введите номер телефона или карты вручную. Укажите сумму, сверьте данные получателя. Если все в порядке, подтвердите операцию.

Выбор пользователей Банки.ру

| Название | Стоимость обслуживания, ₽ | Cashback | |

|---|---|---|---|

|

Умная карта UnionPay Газпромбанк |

0 |

до 10%

|

Оформить Лиц.№ 354 |

|

Альфа–Карта Альфа-Банк |

0 | нет |

Оформить Лиц.№ 1326 |

|

My life Уральский банк реконструкции и развития (УБРиР) |

0 |

до 5%

|

Оформить Лиц.№ 429 |

|

Tinkoff Black Premium Тинькофф Банк |

0 — 23 880

|

до 15%

|

Оформить Лиц.№ 2673 |

|

Tinkoff Black МИР Тинькофф Банк |

0 — 1 188

|

до 15%

|

Оформить Лиц.№ 2673 |

Тарифы и лимиты на переводы через СБП (Сбербанк)

В Сбере сумма одного перевода может составлять 10–50 тысяч рублей, но не более 50 тысяч рублей в сутки.

В течение месяца можно перевести до 100 тысяч рублей без комиссии, для переводов больше придется оплатить комиссию в 0,5% от суммы перевода, но не более 1 500 рублей.

Можно ли делать переводы с кредитных карт Сбербанка через СБП

Перевести деньги с кредитки через Систему быстрых платежей нельзя. Для мгновенных переводов можно использовать только дебетовые карты.

Перевести деньги с кредитной карты можно только с карты на карту с удержанием комиссии банком. Уточнить информацию о тарифах можно на сайте вашего банка.

Как отключить Систему быстрых платежей

Отключить Систему быстрых платежей можно в личном кабинете мобильного приложения «Сбербанк Онлайн» или веб-версии. Для этого:

- Зайдите в настройки.

- Нажмите на раздел «Система быстрых платежей».

- Отключите переводы.

Что еще важно знать о Системе быстрых платежей в Сбербанке

Неудобство сервиса в том, что вы не можете отменить перевод при ошибочном вводе данных, а также проверить, дошли ли средства до получателя. Для последнего придется лично связаться с получателем денег.

Внимательно проверяйте все входящие звонки. Мошенники, зная ваши персональные данные, могут попросить вас назвать пароли из СМС, чтобы похитить средства с вашего счета. Или предложить вам QR-код, ведущий на поддельный сайт компании, чтобы присвоить средства за перевод.

Что важно запомнить о СБП (Сбербанк)

- Подключиться к сервису СБП в Сбере можно в мобильном приложении «Сбербанк Онлайн» или его веб-версии.

- Клиенты Сбера могут отправлять средства через СБП на счет в любом банке-партнере программы.

- Отправлять средства через СБП можно только с дебетовой карты. Кредитки для этого не подходят.

- Сумма одного перевода без комиссии не может превышать 50 тысяч рублей и 100 тысяч в месяц. Для переводов сверх лимита предусмотрена комиссия в 0,5% от суммы перевода, но не более 1 500 рублей.

- Деньги можно отправлять на счета резидентов и нерезидентов РФ.

С января 2022 года СБП начнет работать в сегменте B2B. Разбираемся, что значит это изменение для бизнеса и как моментально совершать операции по расчетному счету.

Что такое СБП и как это работает

СБП, или система быстрых платежей — сервис Банка России для моментального перевода средств по идентификатору получателя. Например, у частных лиц идентификатором выступает номер телефона.

Сервис работает только в банках, которые подключились к СБП. Всего в ней 212 банков: моментальные платежи доступны в «Сбере», «Альфа-Банке», «Тинькофф» и других крупных организациях.

Для работы системы нужно, чтобы банки обоих участников сделки (отправителя и получателя) были подключены к СБП и разрешали подобные операции. Если у отправителя все хорошо, а банк получателя не участвует в системе, перевести деньги мгновенно не получится.

Как системой быстрых платежей может пользоваться бизнес

Принимать оплату от покупателей. В декабре 2019 года Центробанк разрешил бизнесу принимать оплату по QR-коду. Чтобы получать деньги, нужно сгенерировать QR-код и показывать его покупателям. Оплатить покупки по коду тоже могут только клиенты банков, подключенных к СБП. Подробнее о процессе приема оплаты можно почитать в блоге ПланФакта по ссылке выше.

Возвращать деньги покупателям. Возврат можно оформить за пару минут без составления платежных поручений. В личном кабинете или приложении банка, через который принимаете оплату по QR, достаточно нажать несколько кнопок — деньги моментально вернутся покупателю на карту.

Принимать оплату от бизнеса. Теперь индивидуальные предприниматели и юридические лица могут отправлять деньги компаниям и другим ИП мгновенно. Не придется ждать несколько дней, пока оплата по договору поступит на расчетный счет — средствами можно будет пользоваться сразу, как только контрагент отправит их.

Отправлять средства бизнесу. Вы тоже можете моментально оплачивать товары поставщикам или услуги подрядчикам, используя систему быстрых платежей. Также не придется оформлять платежные поручения, достаточно будет отправить нужную сумму по идентификатору получателя.

Все сценарии использования СБП доступны, если ваш банк подключил их. Он может разрешать принимать средства от физических лиц, но не подключать моментальные переводы в B2B. Уточняйте, с какими услугами работает ваш банк.

Какие ограничения есть в системе быстрых платежей

Как и в случае со стандартными переводами, у транзакций через СБП есть ограничения. Частные лица могут пользоваться сервисом бесплатно, а бизнесу придется отдать комиссию за прием денег:

- 0,4% за прием оплаты от физических лиц, если вы продаете товары повседневного спроса, лекарства или оказываете услуги из списка льготных категорий. 0,7% — за все остальные товары и услуги.

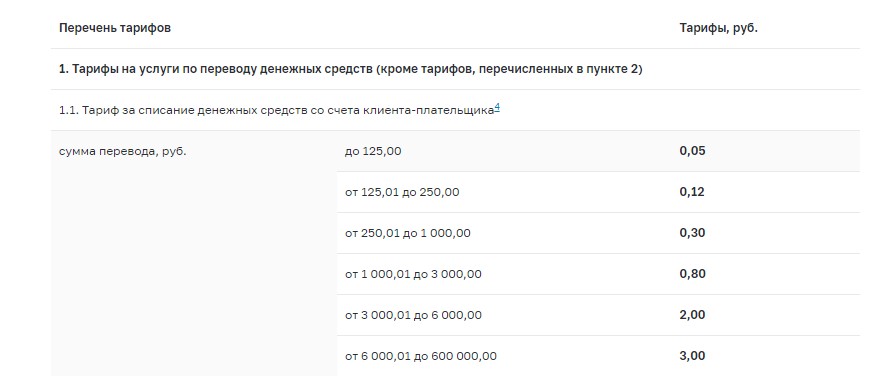

- До 3 рублей за любые операции, если они происходят между индивидуальными предпринимателями и юридическими лицами. Такие тарифы установил Центробанк. Чем больше сумма перевода, тем выше комиссия.

Вне зависимости от того, кто отправил денежные средства, в случае возврата комиссию не возьмут.

Бизнес платит и когда переводит и когда получает деньги, но комиссия всегда будет не более 3 рублей.

Есть лимиты и для бизнеса, и для физических лиц:

- Физлица могут пользоваться сервисом без комиссий, только если общая сумма операций не более 100 тысяч рублей в месяц. За все, что сверх лимита, возьмут комиссию.

- Бизнес может принимать оплату, если сумма одного перевода не больше 600 000 рублей. Но количество переводов не регламентировано — покупатель может оплатить дорогостоящий продукт несколькими переводами.

У банков есть дополнительные лимиты. В «Сбербанке» суточный лимит на все операции через СБП — 50 000 рублей, в «ВТБ» разовый лимит — 150 000 рублей. Эти ограничения касаются физических лиц.

Что будет с лимитами на переводы между компаниями и индивидуальными предпринимателями, пока неясно. Скорее всего, тоже будут действовать ограничения на суммы транзакций — бизнес сможет переводить не более 600 000 рублей за раз. Если лимиты изменятся, Центробанк сообщит об этом.

В чем плюсы и минусы системы быстрых платежей

Плюсы СБП

Низкие комиссии. В случае приема оплаты от физических лиц, работа через СБП обходится значительно дешевле эквайринга. Переводы для бизнеса тоже не обременительны: максимальная комиссия — всего 3 рубля. Возможно, ее со временем повысят, но пока отправлять и принимать деньги выгоднее, чем работать с банком по стандартной схеме.

Моментальное зачисление. В случае с эквайрингом все деньги, переведенные покупателями, зачисляют на счет на следующий рабочий день. Платежи по договорам с юридическими лицами и индивидуальными предпринимателями могут идти несколько рабочих дней, особенно если у контрагентов разные банки. СБП зачисляет деньги мгновенно, обычно в течение нескольких секунд: это позволяет эффективнее использовать оборотные средства компании.

Простой процесс. Чтобы отправить деньги контрагенту, не нужно заполнять платежные поручения и отправлять их в банк. Достаточно указать его идентификатор и сумму перевода. Процесс приема оплаты от физических лиц тоже можно упростить, если использовать QR-коды.

Минусы СБП

Работает не во всех банках. Если ваш банк не подключен к системе быстрых платежей, вы не сможете воспользоваться ей. Даже если банк стал участником СБП, он может не подключить конкретную услугу, необходимую вам — тогда придется искать альтернативу и открывать расчетный счет в другом банке.

Подходит не всем. Если взаимодействуете с контрагентами, счета которых открыты в банках, не подключенных к СБП, воспользоваться системой тоже не получится. Для бизнеса это работает так же, как для физических лиц: обе стороны сделки должны иметь счета в банках, участвующих в СБП.

Пока непонятно, что с документами. Центробанк и банки, подключенные к СБП, пока не дают инструкций, как работать с переводами между компаниями и индивидуальными предпринимателями. Также непонятно, нужно ли будет проверять контрагента, как в случае со стандартными операциями. Поэтому пока не получится создать единый алгоритм приема оплаты и отправления денежных средств.

Благодаря плюсам СБП пользуется популярностью у компаний. О своем опыте «ПланФакту» рассказала Елена Копышева, менеджер по развитию в «Ресо-гарантия»:

«У нас давно можно оплатить любой полис через систему быстрых платежей. Это удобно для клиента и экономит деньги нам, потому что комиссию возвращает банк. А обработка платежа быстрее, чем по обычному QR-коду.

Пока мы принимаем только платежи от физических лиц»

Как бизнесу подключить и настроить систему быстрых платежей

Сначала удостоверьтесь, что ваш банк оказывает необходимые услуги в СБП — например, разрешает перевод между ИП и юрлицами. Если все хорошо, обращайтесь в банк: к онлайн-консультанту или в ближайшее отделение. Вам расскажут, что нужно для заключения договора.

Когда подпишете договор с банком, он предоставит ваш идентификатор и необходимое программное обеспечение. Обычно функционал расположен в личном кабинете предпринимателя: в веб-версии или мобильном приложении банка для бизнеса. Там сможете переводить средства контрагентам и смотреть историю зачислений на ваш расчетный счет, как обычно.

Никакой дополнительной настройки не понадобится. Подключаетесь к системе — получаете софт для работы и можете совершать операции.

Инструкция, как переводить деньги через систему быстрых платежей

Пока банки не заявляют о своем желании подключить услуги переводов через СБП для бизнеса и не предоставляют инструкций о совершении переводов. С учетом специфики сервиса можно предположить, что операции будут совершаться так же, как между физическими лицами.

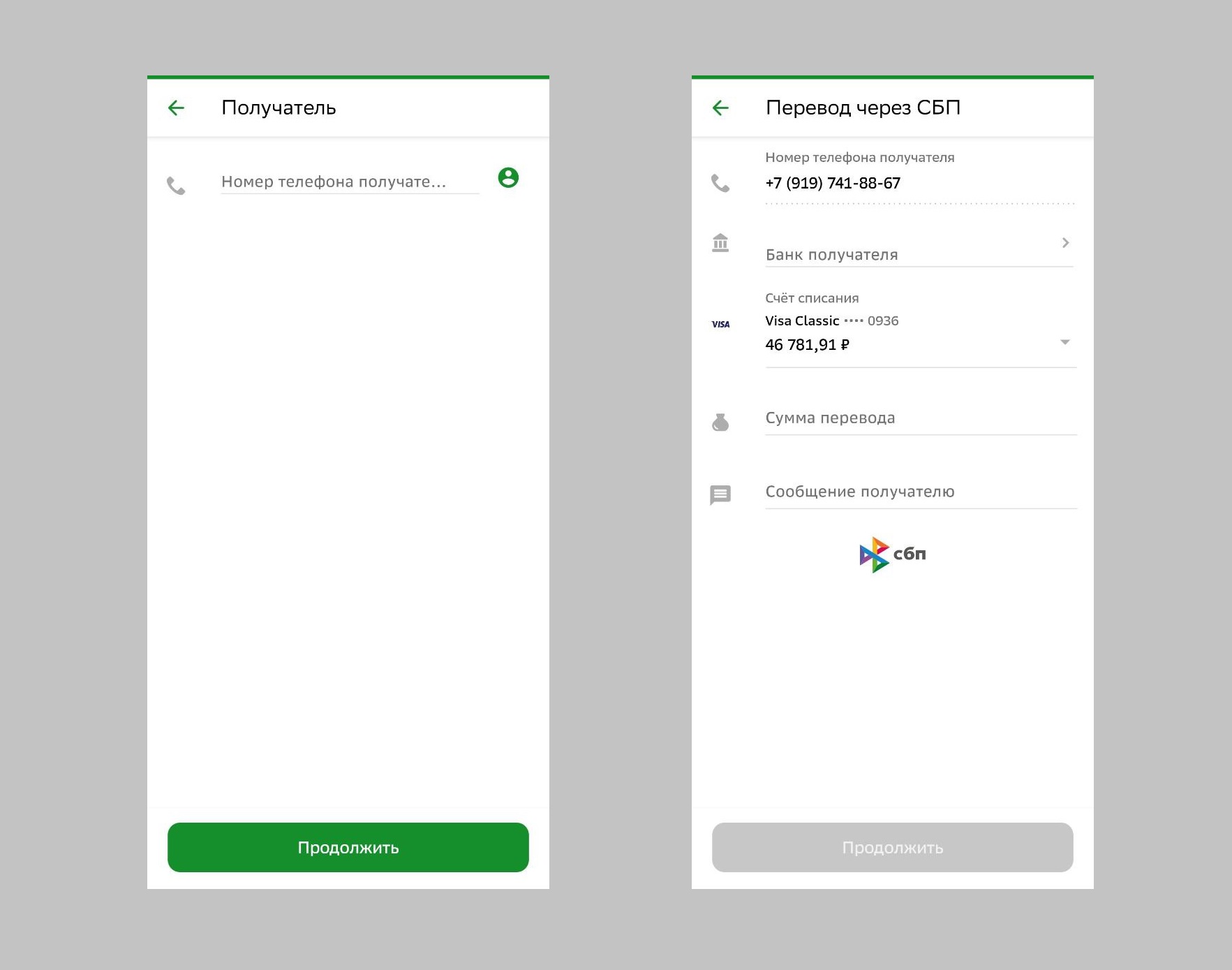

Принцип операции схож во всех банках. В «Сбере» это работает так:

- Выбираете из списка сервисов СБП.

- Указываете идентификатор получателя (номер телефона, если отправляете деньги частному лицу).

- Указываете сумму перевода.

Иногда дополнительно нужно указать банк получателя, если СБП не нашла идентификатор в существующей базе. По желанию можно оставить комментарий к переводу, такой же, как при стандартной операции.

Так выглядит процесс перевода денег физлицу через СБП в «Сбере»

Для бизнеса будет предусмотрен схожий порядок переводов. В качестве идентификатора планируют использовать Merchant ID — уникальный набор символов. Его будут присваивать каждой компании и каждому индивидуальному предпринимателю при заключении договора с банком.

Скорее всего, для переводов между ИП и юрлицами также внедрят дополнительные поля. В них нужно будет указывать назначение платежа, чтобы можно было соотнести его с конкретным договором.

Как сделать возврат в системе быстрых платежей

Если нужно вернуть деньги, можно сделать это без заполнения платежных поручений. Все делается в личном кабинете СБП или приложении вашего банка. Доступны два вида возвратов:

- полный, когда вся сумма отправляется назад на счет покупателя или контрагента;

- частичный, когда возвращаете деньги только за часть товаров.

В обоих случаях механика схожа — находите в истории операцию, по которой нужно оформить возврат, открываете информацию о ней и возвращаете средства.

Что нужно знать о системе быстрых платежей: коротко о главном

- Пока через СБП можно принимать оплату от физических лиц. С января 2022 года можно будет работать с бизнесом: переводить деньги компаниям и ИП и принимать оплату от них на расчетный счет.

- СБП доступна только клиентам банка, подключенного к ней. Также важно, чтобы контрагент тоже имел счет в банке-участнике системы, без этого ничего не получится.

- Комиссии для B2B — всего до 3 рублей за операцию. Предварительный лимит — не более 600 000 рублей за одну транзакцию.

- Деньги в системе СБП поступают на счет мгновенно. Не нужно заполнять множество документов и ждать, как при стандартных переводах.

- Переводить средства бизнесу можно будет по идентификатору: Merchant ID. Его будет выдавать банк при заключении договора на оказание услуг в системе быстрых платежей.