АВС-МЕТОД КАК ИНСТРУМЕНТ УПРАВЛЕНИЯ ЗАТРАТАМИ БИЗНЕС-ПРОЦЕССА ПРЕДПРИЯТИЯ

- Файлы работы

- Сертификаты

Комментарии

Текст работы размещён без изображений и формул.

Полная версия работы доступна во вкладке «Файлы работы» в формате PDF

АВС-метод (Activity based costing) был разработан американскими учёными Р. Купером и Р. Капланом в конце 80-х годов прошлого века. Сегодня не существует однозначного перевода названия этого метода:

- «Функциональная система распределения затрат».

- «Операционно-ориентированный метод калькуляции себестоимости».

- «Анализ затрат по видам деятельности».

- «Пооперационный анализ затрат».

- «Метод разнесения затрат на основе процессов (или операций, или работ)».

АВС-метод возник как инструмент управления бизнес-процессами предприятия на основе затратного подхода. В общем виде бизнес-процесс представляет собой совокупность взаимосвязанных операций по созданию некой потребительской ценности. При этом все операции делятся на управленческие, вспомогательные и основные операции [3, 4]. В процессе калькулирования себестоимости создаваемой потребительской ценности все текущие затраты, связанные с выполнением разного рода операций, группируются и переносятся на соответствующий объект затрат. При этом затраты, связанные с выполнением основных операций по созданию потребительской ценности, прямо переносятся на конкретный объект затрат. Однако накладные затраты, а именно расходы на выполнение управленческих и вспомогательных операций не могут быть непосредственно перенесены на соответствующий объект затрат. Это связано с тем, что данные операции выполняются в разных бизнес-процессах, т.е. одновременно участвуют в создании нескольких объектов затрат.

На основании выше изложенного под АВС-методом будем понимать «метод учёта и анализа затрат и других характеристик продукции и услуг на основе вычислений характеристик процессов (операций) и ресурсов, задействованных в этих процессах (операциях)» [3].

Например, рассмотрим внутренний бизнес-процесс предприятия «Составление текущих планов производства и реализации продукции». Указанный бизнес-процесс интересен в той части, что он является вспомогательным процессом, т.е. напрямую не касается основного продукта (услуги), добавляет стоимость продукту (услуге), и результат получает основной процесс. Отсюда потребителем результата обозначенного бизнес-процесса являются внутренние подразделения предприятия, а не конечный потребитель. Таким образом, все затраты на выполнение этого бизнес-процесса являются косвенными и должны быть опосредованно перенесены на основные объекты затрат с помощью АВС-метода. Основные характеристики бизнес-процесса представлены в таблице 1.

Таблица 1 — Характеристика бизнес-процесса «Составление текущих планов производства и реализации продукции» молокоперерабатывающего предприятия

|

Бизнес-процесс |

Входы |

Поставщики |

Потребители |

Владелец |

Исполнители |

|

Составление текущих планов производства и реализации продукции |

Перспективный план развития предприятия |

Эксперты (совет директоров совместно со специалистами консалтинговой фирмы) |

Функциональные службы предприятия: — производственный отдел; — планово-экономический отдел; — отдел снабжения и др. |

Коммерческий директор |

Исполнители: — начальник отдела маркетинга; — начальник отдела оптовых продаж; — начальник отдела розничной торговли. Соисполнители: — менеджер по анализу рынка; — менеджер по анализу сбыта; — менеджер по рекламе. |

|

Информация о тенденциях развития рынка |

Статистические сборники, опросы потребителей |

||||

|

Персонал |

Служба занятости, кадровые агентства, ВУЗы |

||||

|

Оборудование (компьютеры и программное обеспечение) |

Производственные и оптовые торговые предприятия города, края, страны |

||||

|

Материалы (канцелярские принадлежности) |

АВС-метод включает в себя ряд этапов, последовательность выполнения которых показана на рисунке 1 [3].

- Определяются затраты на производство (реализацию) продукции предприятия. При этом все затраты делятся на прямые и косвенные (накладные) расходы, которые должны быть отнесены на соответствующие объекты затрат. В качестве объекта затрат могут рассматриваться: производимая и реализуемая продукция, канал сбыта, клиент, заказ в зависимости от отраслевой принадлежности предприятия и целей анализа.

- Прямые затраты переносятся на объекты затрат.

- Косвенные затраты, связанные с обеспечением использования ресурсов, переносятся на стоимость последних пропорционально драйверам затрат. При этом, как правило, выделяют следующие виды ресурсов:

- персонал;

- оборудование;

- транспорт;

- материалы и комплектующие;

- топливо, энергия, природные ресурсы;

- помещения (земля).

Драйвер затрат — это параметр, в соответствии с которым часть косвенных затрат, связанных с использованием ресурсов, должна быть перенесена на их стоимость [3]. Например, необходимо распределить амортизацию офисной техники на всех сотрудников. В этом случае драйвером затрат является фонд времени работы офисной техники за определённый период времени. При этом стоимость единицы драйвера затрат рассчитывается как отношение амортизационных отчислений и полезного фонда времени работы офисной техники. Тогда на ресурс «Сотрудники» переносится часть амортизационных отчислений по офисной технике, которая определяется как произведение стоимости единицы драйвера затрат и количества часов использования офисной техники каждым сотрудников за определённый период времени.

Ресурс «Персонал» — это наиболее важный вид ресурса, который взаимодействует с другими видами ресурсов. При определении стоимости ресурса «Персонал» учитывается: фонд оплаты труда с социальными отчислениями, амортизационные отчисления офисного оборудования, используемого сотрудниками в процессе выполнения своих должностных обязанностей, затраты на обеспечение нормальных условий труда, расходы на обучение и др. На практике часто стоимость других видов ресурсов, особенно: оборудование, транспорт, материалы и комплектующие включается в стоимость ресурса «Персонал». В результате образуется единый объединённый ресурс «Персонал». Это объясняется тем, что отдельные виды оборудования, например, компьютер, ксерокс, принтер закреплены за конкретными сотрудниками. Аналогичным образом служебный автомобиль как ресурс «Транспорт» может использоваться одним сотрудником, например, коммерческим директором или группой сотрудников (коммерческий директор, начальник отдела маркетинга). Ресурс «Материалы и комплектующие» также в большинстве случае соотносится с конкретным сотрудником, т.к. находится в его индивидуальном служебном пользовании. В первую очередь это качается канцелярских принадлежностей и комплектующих для обслуживания офисной техники. В заключение следует отметить, что представленная структура ресурсов предприятия является условной. На практике некоторые виды ресурсов могут отсутствовать или как ранее указывалось являться составной частью ресурса «Персонал», «Оборудование», «Транспорт» и т.п. [3]. В заключение представим формулу определения стоимости сгруппированного ресурса «Персонал», включающего стоимость ресурсов, связанных с его использованием:

где

-

стоимость сгруппированного ресурса «Персонал» («Сотрудники»), р.;

- общая стоимость драйвера затрат, р.;

- количество потребляемых единиц драйвера затрат j-м сотрудником;

- общее количество единиц драйвера;

- стоимость единицы драйвера затрат, р.;

- количество сотрудников.

4) Стоимость ресурсов переносится на стоимость процессов (операций) пропорционально драйверам ресурсов. При этом драйвер ресурсов — это параметр, в соответствии с которым стоимость ресурсов переносится на стоимость процессов (операций) [3]. Формула расчёта стоимости процесса (операции), включающая стоимость сгруппированного ресурса «Персонал», необходимого для его (её) выполнения, имеет следующий вид:

где

- стоимость i-го процесса (операции), на который (которую) переносится стоимость сгруппированного ресурса «Персонал», р.;

- стоимость ресурса, относящегося к j-му сотруднику, р.;

- время выполнения i-го процесса (операции) j-м сотрудником, ч;

- эффективный фонд рабочего времени j-го сотрудника, ч;

- стоимость единицы драйвера ресурсов для j-го сотрудника, р. / ч.

Необходимо отметить, что в большинстве случаев при определении стоимости процесса (операции) в качестве драйвера затрат используется эффективный фонд рабочего времени (для персонала) или полезный фонд времени работы (для оборудования). В соответствии с указанным драйвером затрат стоимость процесса (операции) определяется как произведение стоимости единицы драйвера ресурсов (стоимость одного часа работы сотрудника или оборудования) и количества часов времени работы ресурса (сотрудника или оборудования). При этом стоимость единицы драйвера ресурса рассчитывается как отношение стоимости ресурса и эффективного (полезного) фонда рабочего времени. Для определения затрат рабочего времени каждого сотрудника на выполнение конкретного процесса (операции) на практике используют следующие инструменты: хронометраж, фотографию рабочего дня, опросы, наблюдение и др.

При определении стоимости процесса (операции) с учётом стоимости затрат, связанных с его (ее) выполнением, необходимо учитывать типы процессов (операций). На данном этапе калькулирования себестоимости продукции определяется стоимость основных процессов (операций). В свою очередь стоимость вспомогательных процессов (операций) переносится на стоимость ресурсов, используемых в ходе их осуществления. После этого возросшая стоимость ресурсов заново переносится на стоимость основных процессов (операций). Стоимость управленческих процессов (операций) непосредственно относится на стоимость основных или вспомогательных процессов (операций), которые находятся под их регулированием и контролем. В этом случае следует отметить, что цикл перенесения стоимости ресурсов на стоимость основных процессов (операций) может неоднократно повторяться. Это объясняется тем, что стоимость ресурсов и основных процессов увеличивается в результате поэтапного перенесения на них стоимости вспомогательных и управленческих процессов (операций) [3]. Схематично процесс определения стоимости основных процессов (операций) представлен на рисунке 2.

5) На заключительном этапе стоимость основных процессов (операций) переносится на соответствующие объекты затрат в соответствии с драйвером процессов (операций). При этом в качестве драйвера процессов (операций) выступают количественные характеристики объектов затрат — это объём производства (реализации) или выручка предприятия [3].

Вернёмся к нашему примеру и определим удельные затраты на производство и реализацию единицы молочной продукции с учётом стоимости процесса «Составление текущих планов производства и реализации продукции». Схематично перенесение стоимости указанного процесса на объект затрат — объём производства и реализации продукции молокоперерабатывающего предприятия в г. Комсомольске-на-Амуре представлено на рисунке 3.

Из рисунка видно, что стоимость сгруппированного ресурса «Персонал» относится на стоимость процесса «Составление текущих планов производства и реализации продукции» согласно драйверу ресурсов — эффективный фонд рабочего времени. Стоимость единицы драйвера ресурсов рассчитывается по каждому исполнителю процесса как отношение стоимости ресурса «Сотрудники» к эффективному фонду рабочего времени (таблица 2).

Таблица 2 — Определение стоимости процесса «Составление текущих планов производства и реализации продукции»

|

Исполнитель |

Время выполнения операций процесса, ч / год |

Эффективный фонд рабочего времени, ч / год |

Стоимость ресурса «Персонал», тыс. р. / год |

Стоимость процесса, тыс. р. |

|

Коммерческий директор |

360 |

1920 |

1443,431 |

45,806 |

|

Начальник отдела маркетинга |

240 |

1920 |

648,278 |

81,035 |

|

Начальник отдела оптовых продаж |

240 |

1920 |

168,278 |

21,035 |

|

Начальник отдела розничной торговли |

240 |

1920 |

168,278 |

21,035 |

|

Менеджер по анализу рынка |

360 |

1920 |

630,000 |

118,125 |

|

Менеджер по анализу сбыта |

240 |

1920 |

150,000 |

18,750 |

|

Всего |

1680 |

— |

2009,133 |

305,785 |

Удельные затраты на производство и реализацию молочной продукции с учётом стоимости процесса «Составление текущих планов производства и реализации продукции», составят: (251758,574 + 305,785) / 12897 = 19,544 тыс. р. / т.

В заключение необходимо отметить, что данный пример рассмотрен в сокращённом варианте с целью отображения методологии АВС-метода на промышленном предприятии. Поэтому удельные полные затраты на производство и реализацию молочной продукции на практике превосходят полученную величину в результате влияния на объект затрат других основных, вспомогательных и управленческих процессов. По этой же причине в примере не рассматривается перераспределение стоимости вспомогательных и управленческих процессов на стоимость ресурсов и стоимость основных процессов.

Особый интерес представляет методология применения АВС-метода на предприятиях розничной торговли. Это связано с тем, что розничные торговые предприятия являются заключительным этапом формирования потребительской стоимости, и все их бизнес-процессы направлены на формирование результата, ориентированного на конечного потребителя.

Сегодня розничная торговля является динамично развивающейся отраслью национальной экономики. Так, например, оборот розничной торговли по Хабаровскому краю в 2009 году увеличился в 2,13 раз по сравнению с 2005 годом. В первую очередь это обусловлено увеличением количества магазинов (в 1,19 раза в 2009 году по сравнению с 2005 годом) и появлением новых организационных форм торговли, использующих современные инструменты ведения и развития бизнеса [5]. Одной из таких организационных форм торговли является франчайзинг, который предполагает внедрение системы бизнес-процессов на розничное торговое предприятие, входящее во франчайзинговую сеть.

Франчайзинг — это «система продвижения на рынке товаров, услуг технологий, которая основана на тесном и продолжительном сотрудничестве между юридически и финансово разделёнными, независимыми предпринимателями» [2].

В настоящее время существует несколько видов франчайзинга: товарный, производственный, инвестиционный, деловой и др. С точки зрения бизнес-проектирования коммерческой деятельности предприятия нас интересует деловой франчайзинг. Деловой франчайзинг представляет собой способ организации предпринимательской деятельности, основанный на приобретении франчайзи (покупателем) лицензии на право ведения бизнеса под торговой маркой и контролем франчайзера (продавца) на условиях, предусмотренных в договоре купли-продажи франшизы. Основными положениями франчайзингового соглашения являются:

- концепция ведения бизнеса;

- бренд, логотипы, патенты франчайзера;

- образцы дизайна помещений по выбору франчайзера;

- система учёта и отчётности;

- консалтинговые услуги;

- подготовка и переподготовка кадров;

- реклама и маркетинг;

- территория ведения бизнеса [2].

Развитие франчайзинга в России обусловлено конкурентными преимуществами, приобретаемыми малыми и средними розничными торговыми предприятиями, входящими во франчайзинговую сеть:

- создание и ведение бизнеса под известной и проверенной торговой маркой, имеющей определённый имидж на рынке;

- возможность получения кредита под поручительство франчайзера;

- выход на новые рынки сбыта;

- стимулирование продаж товаров в результате реализации маркетинговых программ;

- повышение конкурентоспособности предприятий;

- снижение коммерческих рисков.

Несмотря на преимущества внедрения и реализации франчайзинга в розничной торговле, он уменьшает возможности расширения деятельности франчайзи на период действия франчайзингового соглашения. Кроме этого, франчайзи должен вести бизнес по стандартам и правилам, разработанным франчайзером. Однако ограничение коммерческой самостоятельности франчайзи окупается полученными экономическими эффектами и приобретённым опытом, что позволит в дальнейшем розничному торговому предприятию самостоятельно и успешно вести бизнес. Отсюда исследование бизнес-процессов во франчайзинговой сети является интересной и актуальной задачей, позволяющей оценить эффективность организации деятельности розничного торгового предприятия в современных рыночных условиях [1, 2].

Рассмотрим предложенную схему анализа на примере торгового предприятия, работающего на основе договора франчайзинга, — сети магазинов по продаже женской обуви «ЦентрОбувь».

В таблице 3 представлены основные финансово-экономические показатели деятельности магазина сети «ЦентрОбувь» в г. Комсомольске-на-Амуре. В качестве прямых затрат выступает сумма закупочной стоимости, выплачиваемая франчайзеру за поступивший на реализацию товар на основании заключенного договора поставки. Косвенные затраты в свою очередь определяется как разница между общей суммой затрат и закупочной стоимостью товаров. В 2011 году косвенные затраты составляют 7115980,19 р.

В качестве драйвера затрат как и в первом примере рассмотрим ресурс «Персонал». Данные о фонде заработной платы за рассматриваемый период представлены в таблице 4.

Определим удельные затраты на реализацию пары женской обуви с учётом стоимости процесса «Ревизия и инвентаризация». Актуальность выбора именно данного процесса в качестве объекта анализа обусловлена возникающими при проведении ревизий и инвентаризаций альтернативными издержками. В качестве альтернативных издержек выступает упущенная выгода в результате потери части выручки в связи с закрытием магазинов на время проведения ревизий и инвентаризаций. Для данного примера упущенная выгода составит 713855,34 р. в год (2,24 % от общего объема годовой выручки). Реальные же затраты на выполнение инвентаризации или ревизии рассчитываются как часть заработной платы работников, определенная исходя из времени затраченного на выполнение процесса. Именно эти затраты и будут в дальнейшем распределяться на объект затрат.

Схематично перенесение стоимости указанного процесса на объект затрат — объём реализации женской обуви сетью магазинов «ЦентрОбувь» в г. Комсомольске-на-Амуре представлено на рисунке 4.

Таблица 3 — Показатели деятельности сети магазинов «ЦентрОбувь» в г. Комсомольске-на-Амуре за 2011 год (В рублях)

|

Месяц Показатель |

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

Июль |

|

Выручка |

1710271,00 |

2384616,00 |

2800082,00 |

2805641,00 |

3239149,00 |

2332601,00 |

1976818,87 |

|

Роялти* |

65516,12 |

33156,96 |

56292,74 |

41674,24 |

47315,50 |

23826,28 |

15827,42 |

|

Заработная плата с отчислениями на социальные нужды |

198245,20 |

145638,00 |

169444,85 |

151728,00 |

216925,84 |

178867,61 |

207645,46 |

|

Налоги |

107032,82 |

78524,70 |

91132,07 |

81846,70 |

116667,98 |

94577,91 |

112276,60 |

|

Закупочная стоимость товаров |

975798,32 |

463748,34 |

1821915,82 |

1433621,33 |

900099,92 |

629989,13 |

3007448,57 |

|

Коммунальные платежи и прочие затраты |

274956,48 |

255299,24 |

269000,87 |

272412,56 |

227646,25 |

228794,45 |

219920,77 |

|

Всего затрат |

1621548,94 |

976367,24 |

2407786,35 |

1981282,83 |

1508655,49 |

1156055,38 |

3563118,82 |

|

Чистая прибыль |

88722,06 |

1408248,76 |

392295,65 |

824358,17 |

1730493,51 |

1176545,62 |

-1586299,95 |

|

* Роялти — текущий платёж франчайзи за право пользования интеллектуальной собственностью франчайзера [1] |

Продолжение таблицы 3 (В рублях)

|

Месяц Показатель |

Август |

Сентябрь |

Октябрь |

Ноябрь |

Декабрь |

Итого за год |

|

Выручка |

2631559,88 |

3647635,00 |

2773275,00 |

2748922,00 |

2805224,00 |

31855794,75 |

|

Роялти* |

26711,08 |

33483,96 |

38456,89 |

36689,35 |

39878,27 |

458828,81 |

|

Заработная плата с социальными отчислениями |

227726,49 |

315940,43 |

190974,24 |

186131,43 |

212358,56 |

2401626,11 |

|

Налоги |

122121,63 |

164110,34 |

103172,14 |

100522,78 |

78456,29 |

1250441,96 |

|

Закупочная стоимость товаров |

1537072,57 |

2466299,32 |

3321635,64 |

1542585,26 |

2480572,59 |

20580786,81 |

|

Коммунальные платежи и прочие затраты |

229412,34 |

233291,23 |

258856,88 |

266079,46 |

269412,78 |

3005083,31 |

|

Всего затрат |

2143044,11 |

3213125,28 |

3913095,79 |

2132008,28 |

3080678,49 |

27696767,00 |

|

Чистая прибыль |

488515,77 |

434509,72 |

-1139820,79 |

616913,72 |

-275454,49 |

4159027,75 |

|

* Роялти — текущий платёж франчайзи за право пользования интеллектуальной собственностью франчайзера [1] |

Таблица 4 — Фонд оплаты труда работников сети магазинов «ЦентрОбувь» в г. Комсомольске-на-Амуре за 2011 год В рублях

|

Должность |

Число работников, чел. |

Месяц |

||||||

|

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

Июль |

||

|

Администратор |

1 |

35149,86 |

25822,34 |

30043,41 |

26902,13 |

38462,03 |

31714,12 |

36816,57 |

|

Контролер торгового зала |

2 |

36555,85 |

26855,23 |

31245,15 |

27978,21 |

40000,51 |

32982,68 |

38289,23 |

|

Кассир |

2 |

39367,84 |

28921,02 |

33648,62 |

30130,38 |

43077,47 |

35519,81 |

41234,56 |

|

Продавец-консультант |

4 |

61863,75 |

45447,32 |

52876,41 |

47347,74 |

67693,17 |

55816,84 |

64797,16 |

|

Уборщица |

2 |

25307,90 |

18592,09 |

21631,26 |

19369,53 |

27692,66 |

22834,16 |

26507,93 |

|

Итого фонд оплаты труда |

— |

198245,20 |

145638,00 |

169444,85 |

151728,00 |

216925,84 |

178867,61 |

207645,46 |

Продолжение таблицы 4 В рублях

|

Должность |

Число работников, чел. |

Месяц |

Итого за год |

||||

|

Август |

Сентябрь |

Октябрь |

Ноябрь |

Декабрь |

|||

|

Администратор |

1 |

40377,04 |

56017,81 |

33860,68 |

33002,03 |

37652,23 |

425820,23 |

|

Контролер торгового зала |

2 |

41992,12 |

58258,52 |

35215,11 |

34322,11 |

39158,32 |

442853,04 |

|

Кассир |

2 |

45222,28 |

62739,94 |

37923,96 |

36962,27 |

42170,49 |

476918,66 |

|

Продавец-консультант |

4 |

71063,59 |

98591,34 |

59594,80 |

58083,57 |

66267,92 |

749443,61 |

|

Уборщица |

2 |

29071,47 |

40332,82 |

24379,69 |

23761,46 |

27109,60 |

306590,57 |

|

Итого фонд оплаты труда |

— |

227726,49 |

315940,43 |

190974,24 |

186131,43 |

212358,56 |

2401626,11 |

Из рисунка видно, что стоимость сгруппированного ресурса «Персонал» относится на стоимость процесса «Ревизия и инвентаризация» согласно драйверу ресурсов — эффективный фонд рабочего времени. Стоимость единицы драйвера ресурсов рассчитывается по каждому исполнителю процесса как отношение стоимости ресурса «Сотрудники» к эффективному фонду рабочего времени (таблица 5).

Удельные затраты на реализацию женской обуви с учётом стоимости процесса «Ревизия и инвентаризация» составят: (20580,786 + 109,010) / 8784 = 2,355 тыс. р. / пара.

Таблица 5 — Определение стоимости процесса «Ревизия и инвентаризация»

|

Исполнитель |

Время выполнения операций процесса, ч / год |

Эффективный фонд рабочего времени, ч / год |

Стоимость ресурса «Персонал», тыс. р. / год |

Стоимость процесса, тыс. р. |

|

Администратор |

128 |

1760 |

425,820 |

30,969 |

|

Контролер торгового зала |

224 |

3520 |

442,853 |

28,182 |

|

Кассир |

192 |

3520 |

476,919 |

26,014 |

|

Продавец-консультант |

224 |

7040 |

749,444 |

23,846 |

|

Уборщица |

0 |

3520 |

306,591 |

0,000 |

|

Итого |

768 |

— |

2401,626 |

109,010 |

Стоимость других процессов переносится на объект затрат аналогичным образом с использованием того же драйвера операций.

Таким образом, АВС-метод может быть использован в качестве эффективного инструмента пооперационного калькулирования затрат торговых и производственных предприятий. Его применение обеспечивает более точное описание затрат и отображает финансовое состояние организации лучше, чем традиционные методы бухгалтерского учета, принося наиболее объективные и реалистичные результаты. Это позволяет организации вырабатывать более точные и обоснованные решения. Затраты предприятия становятся более управляемыми, появляется возможность обнаружить наиболее действенные рычаги их снижения.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

- Басс, А.Я. Развитие франчайзинга в России / А.Я. Басс, М.Л. Коршунова // ЭКО. — 2007. — № 10. — С. 130 — 144.

- Васильев, Н.М. Франчайзинг и особенности его развития в России // Финансы — 2006. — № 2. — С. 26 — 29.

- Козлов, А.С. Проектирование и исследование бизнес-процессов: учеб. пособие / А.С. Козлов. — 3-е изд. — М.: Флинта : МПСИ, 2008. — 272 с.

- Мазур, И. И. Реструктуризация предприятий и компаний: учеб. пособие для вузов / И.И. Мазур, В.Д. Шапиро; Под общ. ред. И.И. Мазура. — М.: ЗАО «Издательство «Экономика», 2001. — 456 с.

- Розничная торговля и общественное питание в Хабаровском крае в 2005 — 2009 годах: статистический сборник. — Хабаровск: Хабаровскстат, 2010. — 60 с.

- Франчайзинг как способ организации своего бизнеса // Современная торговля. — 2009. — № 3. — С. 44 — 57.

Просмотров работы: 1408

Код для цитирования:

-

Абсорбционный учет. Пример использования

Ниже

приведены исходные данные о деятельности

условного предприятия, относительно

которого будут произведены все расчеты.

Предприятие

производит два вида продукции (А и В) и

состоит из заготовительного, сборочного,

ремонтного цехов, склада, отдела сбыта

и администрации.

Прямые

затраты на производство продукции.

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Накладные

затраты центров ответственности

(заработная плата, амортизация, услуги

и т.п.):

|

|

|

|

|

|

|

|

|

|

Общие

накладные:

|

|

|

|

|

|

|

|

Данные

о производстве и реализации готовой

продукции:

|

|

|

|

|

|

|

|

|

|

|

|

|

Дополнительная

информация:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Расчет

себестоимости единицы продукции,

стоимости запасов, прибыли предприятия

за отчетный период.

-

Учет прямых затрат

-

Основные

материалы

-

Основной

труд

-

Итого

прямых затрат

-

На

единицу

-

На

выпуск

-

На

единицу

-

На

выпуск

-

На

единицу

-

На

выпуск

-

Продукция

А

-

6,5

-

6.500

-

26

-

26.000

-

32,5

-

32.500

-

Продукция

В

-

4

-

2.600

-

17,5

-

11.375

-

21,5

-

13.975

-

Итого

-

9.100

-

36.375

-

46.475

-

Распределение общих накладных по центрам ответственности

Затраты

на отопление и охрану территории

распределяются в зависимости от

занимаемых площадей, на страхование –

в зависимости от стоимости используемого

имущества, на оплату труда администрации

– в зависимости от количества работников.

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

Перераспределение затрат вспомогательных (производственных) центров затрат на основные центры затрат

Затраты

ремонтного цеха распределяются в

зависимости от стоимости используемого

имущества, затраты склада – в зависимости

от стоимости потребленных в производстве

материалов.

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

*

(2кг * 3$) * 1.000 шт. + (3кг * 1$) * 650 шт. = 6.000$ +

1.950$ = 7.950$

-

Распределение накладных затрат основных центров затрат на производимую продукцию

Затраты

первого цеха распределяются в зависимости

от трудозатрат (в часах), второго цеха

– в зависимости от трудозатрат (в

денежных единицах).

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

Определение полных затрат на производство единицы продукции

-

Основные

материалы

-

Основной

труд

-

Производственные

накладные

-

Итого

производственных затрат

-

Продукция

А

-

6,5

-

26,0

-

87,4

-

120,0

-

Продукция

В

-

4,0

-

17,5

-

56,5

-

78,0

-

Расчет стоимости запаса готовой продукции

-

Величина

запаса, ед.

-

Себестоимость

единицы запаса, $

-

Итого

стоимость запаса

-

Продукция

А

-

200

-

120,0

-

24.000

-

Продукция

В

-

150

-

78,0

-

11.700

-

ИТОГО

-

350

-

35.700

-

Распределение непроизводственных накладных затрат на реализованную продукцию

Непроизводственные

затраты распределяются в зависимости

от натурального объема реализации

готовой продукции.

|

|

|

|

|

|||

|

|

|

|

|

||

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

Расчет прибыли от реализации за отчетный период

-

Цена

реализации

-

Себестоимость

единицы реализованной продукции

-

Прибыль

на единицу реализованной продукции

-

Рентабельность

-

Итого

прибыль

-

Продукция

А

-

141,0

-

129,4

-

11,6

-

8%

-

9.280

-

Продукция

В

-

94,0

-

87,4

-

6,6

-

7%

-

3.300

-

ИТОГО

-

12.580

.

Учет затрат с анализом причинности

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

Учет затрат с анализом причинности (abc). Введение

В

конце восьмидесятых годов значительное

количество публикаций было посвящено

методам учета затрат и анализу

рентабельности. В ряде статей авторы

уделяли особое внимание недостаткам

традиционного учета затрат на производство

продукции, имея в виду систему

абсорбционного учета (Absorption (Full)

Costing). Критика в первую очередь касалась

методов распределения накладных

затрат между отдельными видами

продукции и другими объектами

учета.

Полная

себестоимость продукции (включающая

в себя часть производственных накладных

затрат) должна быть рассчитана для

целей налогообложения. Однако именно

эта полная себестоимость не всегда

годится на принятия управленческих

решений.

Традиционная

система достаточно точно осуществляет

учет затрат, величина которых напрямую

зависит от объемов выпуска

(volume-related costs).

К

этим затратам относится практически

весь перечень прямых (direct costs) и переменные

накладные расходы. Однако в любой

организации существует много видов

затрат (и соответствующих видов

вспомогательной деятельности), объем

которых не зависит от физического

объема выпуска продукции. Независимые

от объема выпуска виды деятельности

могут включать в себя: перемещение и

обслуживание материалов, переналадку

оборудования, оперативное планирование,

контроль качества и т.д.

Традиционная

система учета предполагает, что все

виды продукции требуют затрат

пропорционально их натуральному объему

выпуска, следовательно данные о

полной себестоимости единицы выпуска

искажаются. Все базы распределения,

используемые абсорбционным учетом для

отнесения накладных на виды продукции

фактически являются элементами прямых

переменных затрат, т.е. меняются

пропорционально объему производства

и реализации. Т.о. полная себестоимость

единицы продукции зависит от объемов

деятельности (чем больше производится

продукции, тем меньше доля накладных,

приходящихся на единицу, тем меньше

полная себестоимость).

Искажение,

появляющееся при использовании

традиционной системы учета затрат

особенно значимо в организациях, которые

выпускают широкий ассортимент продукции,

различающейся по объему выпуска и по

потребности во вспомогательных работах.

В

противовес традиционному учету было

предложено обосновывать принимаемые

решения с помощью подхода релевантных

(приростных) затрат. С помощью этого

метода такого рода решения как

производство новой продукции, прекращение

производства старой, установление

специальных цен должны базироваться

на анализе прироста всех доходов и

затрат, вызванных эти решением.

Предполагалось,

что такого рода анализ должен проводиться

каждый раз, когда это необходимо. Однако

быстро выяснилось, что такие сегментарные

исследования тяжелы и занимают слишком

много времени, чтобы результаты их

можно было эффективно использовать

вместо данных о полной себестоимости

при принятии решений.

В

1988 году был разработан усовершенствованный

подход к отнесению накладных затрат

на определенные виды продукции и расчету

себестоимости.

Этот

подход был назван учетом затрат по

функциям (или учетом с анализом

причинности) (Activity-Based Costing — ABC). В

настоящее время система ABC используется

как для калькулирования фактической

себестоимости и анализа рентабельности,

так и для обоснования отдельных

управленческих решений.

-

Основы применения метода abc

-

Предпосылки создания новой системы учета

-

Традиционная

система учета затрат была разработана

десятилетия назад, когда большинство

предприятий выпускало узкий

ассортимент продукции и затраты на

основные материалы и оплату рабочих

составляли доминирующую долю

расходов предприятия.

-

Сегодня

компании производят гораздо более

широкий ассортимент продукции, а

затраты на оплату основных рабочих

составляют лишь незначительную

часть общих затрат, в то время как

накладные приобретают особый вес.

Тщательный анализ факторов изменения

затрат, выбор обоснованных баз

распределения расходов приобретает

решающее значение в определении

полной себестоимости единицы

продукции. -

Кроме

того усиление мировой конкуренции

в 80-х годах сделало ошибки в расчете

затрат из-за недостоверности

информации более дорогостоящими и

опасными.

-

Традиционный

учет несет в себе два основных

недостатка, не позволяющих использовать

его результаты в процессе принятия

управленческих решений.

-

Субъективность

в распределении

косвенных затрат (особенно на стадии

отнесения их на продукцию).

-

Включение

в полную себестоимость и

переменной и постоянной составляющих

(что не дает возможности оперативно

оценить результаты принимаемых

краткосрочных решений; полная

себестоимость зависит от объема

выпуска и, следовательно, не является

самодостаточной и неизменной

величиной).

-

Решающими

факторами, определяющими

целесообразность использования

альтернативной системы учета полных

затрат являются следующие:

-

Усложнение

номенклатуры выпуска

-

Дополнительные

сложности в распределении накладных

затрат на большое количество объектов

учета, рост вероятности ошибки при

этом распределении.

-

Рост

доли накладных (постоянных) затрат

-

Рост

«величины вероятной ошибки» при

неверном распределении накладных.

Усложнение

вспомогательных работ, обеспечивающих

производственный процесс-

Рост

объемов (и стоимости) вспомогательных

работ, по-разному обслуживающих

производственный процесс, зависящих

от совершенно разных параметров

деятельности компании.

Усложнение

и разнообразие схем товародвижения-

Рост доли

непроизводственных затрат,

необходимость поиска факторов этих

затрат, взаимоотношения их объемов

с каждым видом продукции.

Усиление

конкуренции-

Потребность

в более точных данных, используемых

для ценообразования и перспективного

планирования деятельности. Рост

«цены» возможной ошибки в расчетах.

Удешевление

затрат на обработку информации-

Возможность

усложнения системы учета без

существенных дополнительных затрат

за счет автоматизации и компьютеризации

учетного процесса.

-

-

|

|

|

-

Почему abc является модификацией абсорбционного учета?

Как

уже утверждалось выше, ABC является

усовершенствованным методом расчета

полной себестоимости, основанным на

распределении общих расходов между

отдельными видами продукции и объектами

затрат.

Для

внутренней отчетности отнесение всех

общих расходов на продукцию не является

обязательным. Не каждое управленческое

решение требует данных о полной

себестоимости продукции или себестоимости

единицы выпуска.

Но

иногда такая информация необходима,

и, т.к. подход ABC может предоставить

ее, то он фактически представляет

собой полный учет, но с более точным

распределением общих расходов.

Для

пояснения основных различий между

абсорбционным учетом в его традиционном

виде и системой АВС ниже приведен

пример, взятый из классической теории.

|

|

|

|

|||

|

|

|

Больший

объем накладных расходов для Линии 2

не может быть рассчитан на базе объема

потребленных материалов, использованного

машинного времени, трудозатрат или

иных элементов переменных затрат. Для

каждой из производственных линий будет

одинаково потребление машинного

времени, исходных материалов, прямых

трудозатрат. Однако традиционная

система учета обычно использует именно

эти показатели как базу для распределения

накладных расходов между отдельными

видами продукции.

Рассмотренный

здесь случай с двумя производственными

линиями призван наглядно проиллюстрировать

искажения, которые могут возникнуть

при использовании традиционной системы

учета, распределяющей накладные на

базе, в свою очередь зависящей от объема

производства (трудочасы, машиночасы,

материальные затраты).

Например,

производимый на второй линии “Best”,

занимающий 5% от общего выпуска примет

на себя 5% общезаводских накладных

затрат, а “Киви” (0,25% выпуска),

соответственно — 0,25% затрат.

Поскольку

все бутылки требуют одинакового

количества материалов, машиночасов и

трудочасов, то и стоить они будут

одинаково.

Таким

образом, бутылки “Best” и “Киви” будут

иметь одинаковую себестоимость

единицы продукции, несмотря на

то, что “Киви” производится, упаковывается,

и отгружается в гораздо меньших объемах.

Однако,

очевидно, что продукция с небольшим

объемом выпуска (такая как “Киви” или

“Citron”) требует относительно более

высоких затрат вспомогательных

подразделений. По аналогии с приведенным

выше примером, производство одной

зеленой авторучки, выпускающейся

небольшими партиями, может стоить

дороже синей, производящейся в больших

объемах.

|

|

|

|

|

|

|

Т.о.

формируется завышенная рентабельность

одних видов продукции и заниженная –

других.

Чтобы

разрешить указанную проблему АВС

предлагает применять анализ факторов,

генерирующих затраты, и использовать

ступенчатую процедуру распределения

накладных затрат между продуктами,

базирующуюся на результатах такого

исследования.

-

Система учета затрат с анализом причинности (abc)

АВС

акцентирует внимание на необходимости

тщательного анализа поведения

накладных затрат, рассмотрения

факторов, на них влияющих, и

определения более объективных процедур

распределения затрат обеспечения и

прочих общих расходов между отдельными

видами продукции.

ABC

учитывает, что в долгосрочном периоде

большинство производственных издержек

не являются постоянными, и старается

определить факторы, влияющие на изменение

накладных затрат во времени.

Иначе

говоря, ABC предполагает, что различные

виды деятельности на предприятии влияют

на накладные затраты, а необходимость

в этих видах деятельности формируется

различными видами продукции. Затраты

распределяются между видами продукции

на основании того, какого вида

вспомогательная деятельность и в каком

объеме требуется для производства той

или иной продукции. Модель АВС учета

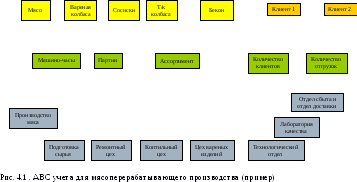

представлена на рис. 4.1.

Таким

образом, ABC выделяет факторы изменения

затрат, т.е. причины, инициирующие

затраты по тому или иному виду

деятельности, и определяет порядок

отнесения зависимых затрат на отдельные

виды продукции или иные объекты учета.

-

Порядок применения ABC

Понять

принципы, используемые АВС, можно

последовательно рассмотрев этапы его

применения.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

Abc против традиционной системы учета

Ниже

представлен пример, позволяющий сравнить

результаты использования традиционной

системы учета и ABC. Нагляднее представить

разницу между двумя разновидностями

учета полных затрат позволит следующая

упрощенная ситуация.

Но

прежде, чем начать сравнение, отметим,

что оба рассмотренных ниже подхода

используют двухступенчатый порядок

распределения накладных затрат.

|

|

|

|

|

|

|

|

Для

иллюстрации описанных выше различий

рассмотрим следующий пример.

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

Как

видно из примера, обе системы используют

двухступенчатое распределение затрат.

На

первой стадии традиционный учет

разносит накладные затраты между

производственными подразделениями, а

АВС — между видами деятельности.

В

ABC создается большее количество центров

абсорбции затрат (на базе каждого вида

деятельности), в то время как в традиционной

системе учета накладные объединяются

по подразделениям.

В

традиционной системе учета затраты

вспомогательных подразделений сначала

перераспределяются на производственные

и только потом на продукцию. В АВС для

каждого вида вспомогательной деятельности

создается свой центр затрат и все

затраты этого центра сразу (на основании

факторов затрат) распределяются между

видами продукции. Т.о. избегается двойное

перераспределение, увеличивающее

вероятность ошибки.

Традиционный

учет использует только базы распределения,

зависящие от объема выпуска.

Этот факт

приводит к искажению

себестоимости изделий,

т.к. затраты,

связанные с определенными видами

продукции вовсе не обязательно зависят

от объема ее выпуска.

Для

разнесения затрат по видам работ, не

зависящих от объема выпуска, необходима

база распределения, также независимая

от объема. АВС утверждает, что есть виды

деятельности, не зависящие от объема

производства, и поэтому использует

соответствующие базы распределения.

|

|

|

|

-

Классификация видов деятельности для применения abc

-

Возможности и необходимость дополнительной классификации затрат

-

Ввиду

того, что накладные затраты обуславливаются

факторами, не зависящими от объема

выпуска, то в случае распределения их

на основе этого объема продукция,

выпускающаяся в больших масштабах,

понесет наибольшую часть затрат.

Поэтому,

до тех пор, пока используется

объемнозависимая база распределения,

продукция большего объема выпуска

будет субсидировать ту, которой

производится меньше.

Чем

больше количество видов продукции,

производимой малыми партиями, тем

сильнее возрастают накладные затраты

в долгосрочном периоде.

При

объемнозависимой системе распределения,

большая часть этих увеличившихся затрат

ляжет на однородную продукцию,

выпускающуюся в больших объемах, и

дальнейший анализ покажет падение ее

рентабельности.

|

|

|

|

|

|

|

Таким

образом, основная цель классификации

видов деятельности (и соответствующих

затрат) — более точное распределение

издержек на основе соответствующих

факторов.

Ключевой

момент экономически целесообразной

классификации состоит в следовании

подходу оценки факторов, зависимых от

принимаемых решений.

Следует

отметить, что классификация видов

деятельности — это шаг на пути идентификации

баз распределения затрат и выделения

типовых бизнес-процессов, осуществляющихся

компанией.

Классификация

видов деятельности и количество баз

распределения должны быть такими, чтобы

их можно было применять и в оценке

себестоимости продукции, и при принятии

управленческих решений.

Выбранные

базы распределения могут носить и

нефинансовый характер и отличаться от

традиционно использующихся в учете.

В

любом случае выбранные факторы затрат

должны отвечать критериям чувствительности,

измеряемости и эффективности. Чем

больше факторов будет выбрано, тем

сложнее и дороже станет система.

После

того как будут выбраны базы распределения,

необходимо будет разработать специальные

внутренние форматы, вспомогательные

процедуры и организовать информационные

потоки, а это потребует дополнительных

затрат и времени.

Таким

образом, доходы от применения новой

техники учета необходимо объективно

сравнить с затратами на ее внедрение

и функционирование.

-

Типология видов деятельности

Все

виды накладных затрат для применения

принципов АВС могут быть разделены на

пять основных категорий.

Это:

затраты, связанные с единицей продукции

(unit-level costs), затраты, связанные с

количеством производимых партий

продукции (batch-related costs), затраты, связанные

номенклатурой продукции (product-sustaining

costs), затраты связанные с количеством

клиентов (client-related costs) и затраты, связанные

с общим обслуживанием производства

(facility-sustaining costs).

|

|

|

Примеры:

|

|

Пример:

|

|

|

|

|

|

|

-

От модели поглощения ресурсов к калькуляции себестоимости продукции

ABC

— это схема поглощения, а не расходования

ресурсов. Она моделирует процесс

потребления организацией различного

рода уже приобретенных ресурсов.

Между

потреблением и оплатой некоторых видов

ресурсов, таких как материалы или

энергия, существует тесная связь.

Увеличение выпуска увеличивает

потребление этих ресурсов, и это в то

же время ведет к их расходованию.

Потребление и оплата тесно связаны

у тех видов ресурсов, которые в

краткосрочном периоде изменяются в

соответствии с объемом выпуска продукции.

Для

расходов, не зависящих от объема

выпуска в краткосрочном периоде

(повременная оплата труда основных и

вспомогательных рабочих), существует

временной лаг между изменением

потребления ресурсов и их оплатой.

При

увеличении производства эти ресурсы

используются более интенсивно, в ряде

случаев деятельность несколько меняет

вид с целью обеспечения увеличивающегося

выпуска. Однако, в конечном счете, это

увеличение требует приобретения

дополнительных ресурсов (рабочей силы

и оборудования), и, следовательно,

изменяется объем их оплаты.

Аналогично,

при сокращении производства,

вспомогательные ресурсы сохраняются

на том же уровне в надежде на то, что

падение выпуска окажется временным. В

противном случае, при отсутствии

восстановления спроса на продукцию,

оплата этих ресурсов сократится.

АВС

пытается оценить общую величину ресурсов

организации, необходимую для производства

продукции. В долгосрочном периоде

изменения в оплате ресурсов явятся

следствием соответствующих изменений

в их потреблении. Для прогнозирования

тенденций оплаты АВС оценивает количество

ресурсов, потребляемых каждым видом

продукции.

В

оптимальном виде система учета должна

рассчитывать удельные затраты продукции,

которые можно вычесть из ее цены для

определения дохода от единицы реализации.

Однако такой расчет затрат на единицу

продукции может ввести в заблуждение,

т.к. он подразумевает, что общие

затраты строго

прямопропорциональны

количеству производимой продукции или

иным факторам накладных затрат.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

Abc как инструмент управления компанией

Начиная

с 1988 года было опубликовано множество

работ посвященных описанию концепции

АВС. Некоторые приверженцы АВС

положительно отзываются о его применимости

и о выгодах при внедрении новой системы

учета.

АВС

привлекает не только тем, что позволяет

более точно рассчитать себестоимость

продукции, но и тем, что помогает

управлять ею. АВС сосредотачивает

внимание менеджеров на причинах,

генерирующих затраты.

Он

рассматривает ресурсопотребляющую

деятельность, обуславливающую затраты

и объем затрат, который несет в себе

продукция в соответствии с деятельностью,

необходимой для ее производства

(разработка, инжиниринг, производство,

маркетинг, доставка, приемка, обслуживание).

Выделяя основные виды деятельности,

которые бизнес вынужден осуществлять,

можно лучше понимать и управлять

затратами.

Исходя

из концепции АВС, управление затратами

в долгосрочном периоде основывается

на контроле деятельности, вызывающей

их. Иными словами, цель состоит в

управлении не затратами как таковыми,

а деятельностью. Управляя факторами

затрат можно управлять и самими затратами

в долгосрочном периоде. Следовательно,

АВС может быть успешно применен в

управленческом учете, планировании,

контроле и анализе результатов.

Некоторые

авторы утверждают, что все затраты

(в том числе и общие на содержание

производственных мощностей) могут быть

точно распределены между отдельными

видами продукции. В результате этого

можно будет получить информацию о

затратах, полезную для использования

в принятии решений. Отсюда вытекает

опасность рассмотрения АВС как

универсального средства, которое может

предоставлять точные данные о

себестоимости продукции и ставках

распределения накладных затрат; это

может привести к слишком однозначной

оценке последствий разнообразных

будущих решений.

|

|

|

|

|

|

|

-

Abc для принятия решений

Выше

мы уже сравнили АВС с традиционной

системой учета. Большая часть литературы

демонстрирует превосходство АВС.

При

этом критики утверждают, что АВС редко

сравнивается с такими жизненными

альтернативами как подход релевантных

затрат. Однако, этот аргумент может

быть отвергнут, ведь именно традиционная

система учета, а не подход релевантных

затрат, до сих пор широко используется

на практике для принятия решений.

|

|

|

|

Для

того чтобы справиться с обширным

количеством комбинаций, основной

задачей АВС должен быть расчет

долгосрочной средней себестоимости

продукции (long-run average product cpsts).

|

|

|

|

|

|

|

Таким

образом, данные АВС о себестоимости

продукции подчеркивают те ее виды,

которые на настоящий момент приносят

убытки и поэтому требуют дальнейшего

|

|

|

|

|

Пример:

|

ABC,

таким образом, пытается определить

величину ресурсов, требующихся для

производства определенного вида

продукции. Эта информация для размышления,

а не инструмент для принятия конкретного

решений. Следовательно, можно утверждать,

что АВС предназначен для определения

приоритетов управленческого внимания,

а не для оценки затрат принимаемых

краткосрочных решений.

|

|

|

|

|

|

|

-

Дальнейшее развитие и перспективы использования abc

Публикации

об ABC появились в 1988 году, но к настоящему

моменту лишь немногие компаний внедрили

его у себя. Это, в частности, можно

объяснить его недоработанностью. Однако

рост количества публикаций на эту тему

и повышенный интерес предприятий

продемонстрировали определенную

неудовлетворенность традиционным

учетом и необходимость в системе,

измеряющей себестоимость продукции в

долгосрочном периоде более точно.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Если

менеджер осознает, что часть его

продукции (или потребителей, или

поставщиков) приносят убытки или едва

окупают себя, то он в состоянии попытаться

предпринять разного рода меры в сфере

ценообразования, технологических

процессов, логистики.

|

|

|

|

|

|

|

Иными

словами, АВС не служит для принятия

краткосрочных решений и преодоления

текущих проблем.

|

|

|

|

В

тоже время, АВС предоставляет информацию

о затратах на уровне единиц продукции,

партий и единиц номенклатуры, клиентов

и, следовательно, дает возможность

лучше понять характер поведения затрат

в зависимости от изменения основных

параметров деятельности предприятия.

АВС

проводит расчеты на основе затратного,

а не доходного принципа. Системы

АВС различаются по степени точности.

Некоторые используют небольшой набор

центров и факторов затрат, другие —

наоборот. Отметим лишний раз, что чем

выше точность системы, тем выше затраты

ее функционирования.

Выгоды

от применения АВС в значительной степени

зависят от уровня конкуренции, в условиях

которого действует компания, объемов

и структуры производимой и реализуемой

предприятием продукции.

Компании,

действующие на рынке с жесткой

конкуренцией, сильнее нуждаются в более

точных данных о затратах, т.к. конкуренты

готовы извлечь выгоду из любой ошибки

компании, полученной вследствие

искажения информации.

Если

компания имеет дело с узкой номенклатурой

продукции, то она может себе позволить

проведение ряда исследований на основе

подхода релевантных затрат. В данном

случае не должно возникнуть проблем в

определении видов продукции (или их

комбинаций), относительно которых

следует проводить такие исследования.

В

конечном итоге, расширение номенклатуры

продукции (производимой и в малых, и в

больших объемах) требует внедрения

более точной системы учета, т.к. с

увеличением степени диверсификации

увеличиваются искажения величины

полных затрат в традиционном учете.

Таким образом, выгоды от применения

АВС зависят от конкуренции, номенклатуры

выпуска, динамики диверсификации и

доли накладных (постоянных) затрат в

компании.

Применение

ставок распределения может оказать

существенное влияние на разработку

новых видов продукции или изменение

старых. Разработчики должны быть

информированы о характеристиках

продукции, обуславливающих дополнительные

накладные затраты и о применяемых

ставках распределения затрат. Предположим,

что компания в качестве базы распределения

накладных на продукцию использует

количество оригинальных комплектующих,

необходимых для производства каждого

изделия. Таким образом, инженер знает,

что себестоимость продукции можно

снизить путем разработки таких изделий,

которые бы использовали общие

комплектующие вместо того, чтобы для

каждого вида продукции производить

новые. И, что самое главное, знает,

насколько именно можно такими

усилиями корректировать себестоимость

продукции.

-

Авс. Выводы

В

этой главе мы акцентировали внимание

на применении АВС в производственных

организациях. Однако, на практике АВС

может с тем же успехом использоваться

и в обслуживающем секторе, где большую

часть затрат составляют накладные, не

зависящие от объема выпуска и

труднораспределяемые между отдельными

видами производимых работ, оказываемых

услуг или реализуемых товаров.

Определяя

виды деятельности и причины, обуславливающие

их затраты, АВС предоставляет понятие

о факторах, генерирующих накладные

расходы, и, следовательно, позволяет

регулировать издержки. В сервисной

организации чрезвычайно трудно

распределить накладные затраты между

отдельными сегментами бизнеса

организации.

АВС

распределяет затраты между отдельными

сегментами на основе потребности этих

сегментов в определенных видах

деятельности. Соответственно, потребление

ресурсов различными сегментами (видами

продукции или потребителями) оценивается

более точно, и поэтому анализ рентабельности

АВС предоставляет более значимую

информацию, чем анализ на основе данных

традиционного учета.

Основные

выгоды от применения АВС метода можно,

следовательно, сформулировать в таком

виде.

|

|

|

|

|

|

|

|

|

|

При

этом можно отметить и определенные

недостатки и сложности в применении

АВС учета:

АВС по-прежнему не

годится для обоснования краткосрочных

управленческих решений (по-прежнему

не делает различий между переменными

и постоянными затратами).

АВС сложен и дорог в

реальном применении, особенно как

постоянно функционирующая система.

Последнее объясняется тем, что:

ABC-анализ — это способ классификации ресурсов по степени их влияния на прибыль компании. Чаще всего метод ABC применяют к товарному ассортименту, чтобы понять рентабельность групп товаров или отдельных наименований и скорректировать ассортимент. Поэтому дальше мы будем рассказывать о методе именно в контексте анализа товаров.

Что такое ABC-анализ

В основе метода лежит принцип Парето: 20% усилий обеспечивают 80% результата. Применительно к товарному ассортименту его можно сформулировать так: 20% товаров делают 80% оборота компании.

Суть метода в том, чтобы отранжировать позиции с точки зрения вклада в общую прибыльность. Все товары в результате будут разделены на три группы:

- Группа А — наиболее ценные позиции. Эти товары составляют 20% от общего ассортимента и обеспечивают 80% продаж.

- Группа В — промежуточные позиции. Составляют 30% ассортимента и делают 15% продаж.

- Группа С — наименее ценные. Эти товары составляют 50-60% ассортимента и дают 5% продаж.

Соответственно, товары группы А продавать выгодно и на их реализации стоит сконцентрироваться, а товары из группы С приносят минимум прибыли — их количество можно смело уменьшать или вовсе выводить из ассортимента.

Где применяют ABC-анализ

ABC-анализ применяют для:

- разработки стратегии развития компании, а также при ее пересмотре;

- построения маркетинговой стратегии;

- выстраивания стратегии продаж;

- планирования бюджета;

- управления запасами компании.

Нет смысла проводить ABC-анализ разово. Нужно анализировать ресурсы минимум один раз в год, а лучше раз в квартал и оценивать результаты за несколько периодов. Так вы сможете отследить рентабельность товаров в динамике.

В целом ABC-анализ можно проводить, ориентируясь не только на период (1 год, 1 квартал), но и на внешние и внутренние факторы. Причиной проведения такого анализа может стать, например, кризис, когда нужно сократить затраты и повысить эффективность. Или рост компании, когда необходимо оптимизировать ресурсы или пересмотреть ценовую политику.

Виды ABC-анализа

ABC-анализ можно проводить для оценки:

- отдельных позиций товаров или всего ассортимента — чтобы понять, какие товары наиболее рентабельны;

- складских запасов — от чего надо избавляться в первую очередь;

- поставщиков — с кем выгоднее работать;

- клиентской базы — какая группа клиентов приносит больше всего прибыли;

- эффективности работы подразделений — от какого отдела большая отдача;

- затрат, инвестиций, бюджета в целом — какие вложения лучше отбиваются.

Как сделать ABC-анализ

Для проведения ABC-анализа понадобится любая таблица. Удобно использовать Excel- или Google-таблицу, но можно и нарисовать от руки.

- Занесите в первый столбец все позиции, которые хотите отранжировать.

- Во втором столбце определите критерий, по которому будете оценивать позицию. Это может быть прибыль, объём продаж, стоимость сырья, уровень затрат или инвестиций. Выразите значимость позиции в процентном соотношении к общему объёму. Например:

Выручка по товару за период / Общая выручка компании * 100%

Получается, если общая выручка составила 500 тыс. руб., а выручка по товару 1 — 260 тыс. руб., значит, вклад товара 1 в общую прибыль — 52%.

- Отсортируйте позиции по убыванию процентных значений.

- В третьем столбце посчитайте совокупный процент по каждой позиции, начиная с верхней строки. Совокупный процент в первой строке будет равен проценту от общего объёма. Начиная со второй строки совокупный процент считается по формуле:

Совокупный процент = Процент от общего объёма + Совокупный процент предыдущей позиции

- В четвёртом столбце обозначьте принадлежность к соответствующей группе. Позиции, совокупный процент которых составляет до 80%, относятся к группе А, 80-95% — к группе В, 95-100% — к группе С.

Такая группировка показывает, какие позиции приносят наибольшую прибыль. Товары группы А являются целевыми — на них нужно сосредоточиться, больше производить/закупать/продавать. Нужно следить, чтобы они всегда были в наличии, организовать бесперебойные поставки, обеспечить должный контроль производства и качества.

Товары из группы В приносят немного прибыли. Однако они расширяют ассортимент и обеспечивают небольшой, но стабильный доход.

Товары из группы С не приносят прибыли. Нужно попытаться понять, почему от них низкая отдача. Возможно, от этих позиций стоит отказаться.

В идеале товары группы А должны составлять около 20% от остальных, если процент таких товаров значительно больше, это создаст большие риски для бизнеса в случае с проблемами с поставками, отгрузками, персоналом и др.

На товары группы С следует обратить особое внимание: возможно, такие товары лучше распродать и больше не закупать, если они не рентабельны.

Анна Георгиевская

Аккаунт-директор Mailfit

Пример ABC-анализа

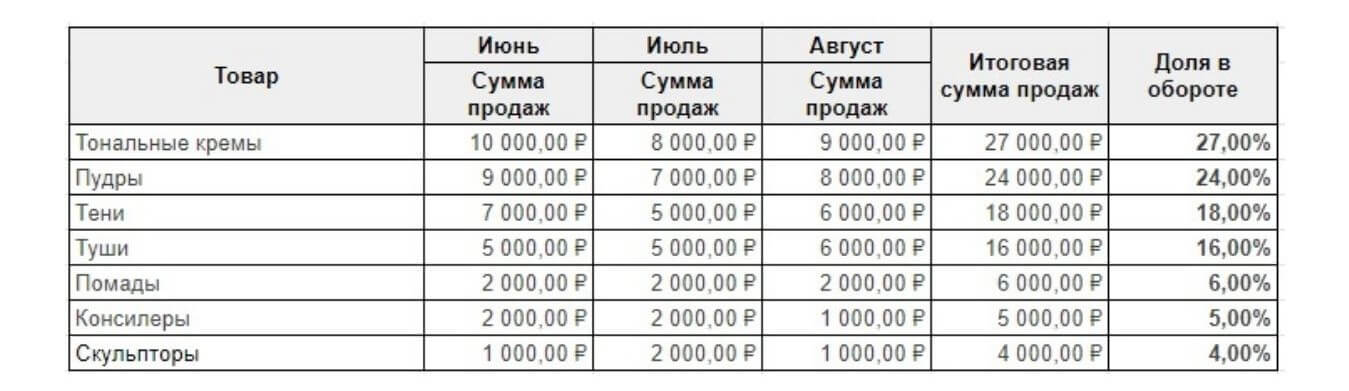

Допустим, мы продаём декоративную косметику и хотим понять, какие группы товаров продавать выгодно, а какие нет.

Шаг 1. Заносим в таблицу все интересующие нас группы товаров: тени, тональные средства, помады, пудры, туши и так далее. Проставляем суммы продаж за последние три месяца (квартал) и сортируем по убыванию итоговой суммы продаж.

Шаг 2. Вычисляем процент от общего объёма продаж по каждой группе и сортируем по убыванию процентного значения.

Например, за последние три месяца мы продали тональных кремов на 22 000 рублей и это составляет 22% от суммы общего дохода за этот период (от 100 000 рублей).

Шаг 3. Вычисляем совокупный процент по каждой категории товаров.

Шаг 4. Обозначаем принадлежность к соответствующей группе.

Шаг 5. Делаем выводы. Нам выгодно продавать тональные кремы, пудры и тени. На них и будем делать ставку: больше закупим; сделаем выкладку на прилавке, привлекающую внимание к этим товарам; устроим акцию, чтобы увеличить продажи. Помадами и тушью можно поддерживать ассортимент и, возможно, есть смысл расширить их цветовую палитру. А вот со скульпторами и консилерами у нас не заладилось: их плохо покупают. А так как у нас на складе скопилось много скульпторов и консилеров, мы не будем их закупать в ближайшие полгода и в дальнейшем выведем из ассортимента неходовые оттенки.

Преимущества и недостатки ABC-метода

Преимущества:

- Простота. Анализ можно сделать в течение часа, при этом методу легко научиться.

- Надёжность результатов. Чем проще алгоритм, тем меньше шансов сделать что-то не так, а так как каждый этап расчётов прозрачен и понятен, то и выявить ошибку легко.

- Помогает оптимизировать ресурсы. Результаты ABC-анализа наглядно показывают, на чём стоит сконцентрироваться, а от чего отказаться.

- Универсальность. Можно анализировать практически всё: товары, сырьё, деньги, людей — результаты будут справедливы.

Недостатки:

- Одномерность. Анализу подвергается только одна сторона ресурса. То есть если вам нужно оценить товары только с точки зрения объёмов продаж, то метод подходит. А если хотите одновременно изучить два параметра, например, объёмы продаж и регулярность спроса, то нет.

- Нельзя проанализировать качественные характеристики. Ранжировать товары можно только по количественным показателям. Если в ассортименте намешаны товары разного потребительского назначения, например, продукты питания и бытовая химия, то придется сначала сгруппировать их, а уже потом анализировать отдельно каждую группу.

- Разделение на группы А, В и С не всегда подходит. Например, метод не показывает убыточные позиции. Чтобы избежать этого недостатка, анализ трансформируют в ABCD-матрицу, где D — это группа нерентабельных товаров. Другой вариант — в группу А попали не 20%, а 40% позиций. В этому случае придется добавлять группу А+, куда войдут наиболее рентабельные товары.

- Не отражает влияние внешних факторов: сезонности, колебаний спроса, покупательской способности, конкурентов и т.д.

Совмещённый ABC/XYZ анализ

Повторимся, ABC-анализ не отражает влияние внешних факторов на продажи. Поэтому, чтобы понять, как продажи зависят от сезонности спроса или запущенной рекламы, ABC-анализ часто комбинируют с XYZ-анализом.

XYZ-анализ также сортирует позиции по трем группам X, Y и Z, но здесь оценивается устойчивость спроса, то есть его отклонения за конкретный период времени (коэффициент вариации).

Чтобы провести совмещённый анализ, нужно сначала сделать ABC-анализ, а затем XYZ-анализ этих же товаров за этот же период, например, по количеству ежемесячной реализации за год. После этого результаты совмещаются.

При совмещении определяется девять групп товаров:

- товары из групп АХ и ВХ хорошо продаются, и спрос легко прогнозировать;

- из групп AY и BY хорошо продаются, но спрос сложно спрогнозировать;

- из групп AZ и BZ хорошо продаются, но спрос невозможно спрогнозировать;

- из группы СХ приносят немного прибыли, но спрос стабильный;

- из группы CY приносят немного прибыли, спрос нестабильный;

- товары из группы CZ — это все новые товары, товары спонтанного спроса, поставляемые под заказ и т. п.

Вернемся к нашему примеру с продажей косметики. Вот как выглядит совмещённый анализ для наших ассортиментных групп.

XYZ-анализ дополнил результаты ABC-анализа. Теперь мы видим стабильность спроса на позиции: чем выше коэффициент вариации, тем больше колебания спроса.

В группу AX попали тональные основы — их выгоднее всего продавать и спрос стабильный. Расширим ассортимент тональников и подумаем, как максимально поднять продажи. Пудры и тени попали в группу AY — их хорошо покупают, но спрос то высокий, то низкий. Выясним, что влияет на колебания спрос. Если это сезонные факторы (пудрами больше пользуются летом), то будем это учитывать и закупать эти товары в меньшем объеме ближе к холодам. Туши и помады пользуются наиболее стабильным спросом. Хоть выгода от них небольшая, стоит расширить их ассортимент и стимулировать продажи. Консилеры и скульпторы — самые нерентабельные категории с непредсказуемым спросом. Оставим самые универсальные оттенки, а от остальных откажемся.

Мы подготовили шаблон совмещенного ABC/XYZ-анализа. В нём можно провести анализы как по отдельности, так и вместе. Все формулы уже «зашиты» в нужных ячейках.

Метод ABC может использоваться как самостоятельный инструмент для анализа рентабельности товаров или других ресурсов компании, но не отражает внешние факторы, влияющие на уровень продаж. Чтобы увидеть колебания спроса, нужно провести совмещённый ABC/XYZ-анализ, который позволяет более эффективно скорректировать ассортимент товаров, услуг, работу отделов и отдельных людей, перераспределить затраты.

Главные мысли

Метод ABC имеет широкое применение в силу ряда преимуществ, по сравнению с традиционными методами учета, которые подразумевают, что ресурсы на все виды продукции потребляются пропорционально их объемам выпуска. Однако у него есть некоторые недостатки, он не является панацей от всех проблем учета и отчетности.

Что такое драйверы затрат

Метод расчета себестоимости ABC (activity based costing) – это калькулирование расходов по отдельным видам деятельности, в соответствии с их фактическим потреблением. Чтобы отнести издержки на выпускаемую продукцию, используют носители затрат, которые также называют драйверами затрат.

Драйвер затрат – это фактор, который вызовет изменение затрат по данной деятельности. Существует два вида драйверов:

-

Драйвер стоимости ресурсов: это количество ресурсов, которые должны быть потреблены деятельностью. Используется для оценки стоимости ресурсов электроэнергии, заработной платы персонала, рекламы и т. д.

-

Драйвер затрат на деятельность: их величина зависит от интенсивности клиентского спроса. Этот драйвер используется для определения издержек по деятельности или по клиентам. К таким затратам, например, можно отнести расходы на заказ материалов, настройку машины, инспекцию и тестирование, погрузочно-разгрузочные работы и хранение материалов и т. д.

Наглядным и простым примером использования метода ABC будет распределение общей суммы расходов по аренде между подразделениями, исходя из занимаемой ими площади. В данном случае занимаемая площадь будет драйвером.

Метод можно применять для целенаправленного снижения накладных расходов. Информация об издержках, детализированная по видам деятельности и бизнес-процессам, имеет практическую пользу для компании, может использоваться в бенчмаркинге и реинжиниринге бизнес-процессов.

Алгоритм расчета себестоимости по методу ABC

Порядок расчета себестоимости методом ABC выглядит следующим образом:

1) Определите основные виды деятельности организации или продукты, по которым надо рассчитать себестоимость.

2) Далее обозначьте те виды затрат, которые будут распределяться. Это самый важный шаг во всем процессе, так как именно от полученного списка издержек будет зависеть масштаб и детальность расчетов. Не надо делать этот список сильно большим, усложняя расчеты. Например, если планируется определить полную стоимость канала распространения, то в расчет будут браться издержки на рекламу, складирование, связанные с этим каналом, но расходы, связанные с исследования, будут проигнорированы поскольку они связаны с продуктами, а не каналами.

3) Издержки соберите по каждому носителю в группы затрат по видам деятельности. Например, в группу затрат по стоимости канала распространения будут входить издержки на рекламу, складирование, связанные с этим каналом.

4) Определите факторы, обусловливающие величину издержек по видам деятельности, их называют носители (или драйверы) затрат.

Носители затрат (cost drives) – это любой фактор, который влияет на величину издержек по конкретному виду деятельности. Любой вид деятельности может иметь множество связанных с ним носителей издержек и, таким образом, воздействовать на величины необходимых ресурсов (см. табл. 1).

Таблица 1. Примеры носителей затрат

|

Затраты |

Носители затрат |

|

Стоимость закупки |