Налоговая может оштрафовать предпринимателей за неприменение онлайн-кассы, невыбитый чек, неправильные реквизиты и другие проступки. В статье мы разобрали все штрафы по онлайн-кассам и рассказали, как их избежать.

Штраф за отсутствие онлайн‑кассы

В КоАП как такового штрафа за отсутствие онлайн-кассы нет. Там есть санкция для тех, кто использует кассу, не соответствующую требованиям закона № 54-ФЗ. Штраф в этом случае для юрлиц составит от 5 до 10 тысяч рублей (ч. 4 ст. 14.5 КоАП РФ).

Работать без кассы могут компании, чьи виды деятельности перечислены в статье 2 закона № 54-ФЗ. Подробнее можно узнать здесь.

Штраф за неприменение онлайн‑кассы

За неприменение ККТ могут оштрафовать по ч. 2 ст. 14.5 КоАП:

- ИП и должностных лиц — на сумму от ¼ до 1/2 величины расчета, который произвели без кассы. Но штраф не может быть меньше 10 тысяч рублей.

- Юрлиц — от ¾ до одного размера суммы расчета без использования кассы. Штраф не может быть меньше 30 тысяч рублей.

ООО «Ромашка» открыло магазин одежды в центре Липецка. Начали работать без кассы, хотя должны были сразу применять ККТ. До проверки налоговой они успели пробить три чека на общую сумму 160 тысяч рублей. Компанию оштрафовали на ¾ от суммы — на 120 тысяч рублей.

Если это нарушение допустили повторно, а сумма расчетов составила в совокупности 1 миллион рублей и больше, накажут по ч. 3 ст. 14.5 КоАП РФ:

- должностных лиц дисквалифицируют на срок от одного года до двух лет;

- деятельность ИП и юрлиц приостановят на срок до 90 дней.

При этом компаниям и ИП, которые относятся к субъектам малого и среднего бизнеса, могут заменить штраф на предупреждение. Это можно сделать, если нарушение допустили в первый раз, и не было угрозы жизни и здоровью граждан, чрезвычайных ситуаций, имущественного ущерба и других условий по ч. 2 ст. 3.4 КоАП.

Штраф за невыдачу чека

Штраф за невыдачу чека покупателю назначают по ч. 6 ст. 14.5 КоАП:

- должностным лицам и ИП грозит предупреждение или взыскание двух тысячи рублей;

- юрлицам — предупреждение или штраф 10 тысяч рублей.

Штраф за непробитие чека на онлайн-кассе

Такое нарушение приравнивается к неприменению онлайн-кассы. Штраф за непробитый чек для ИП и компаний назначают по ч. 2 ст. 14.5 КоАП — в минимальном размере 30 тысяч рублей.

Штраф за отсутствие номенклатуры в чеке

ИП на ПСН, УСН, ЕСХН обязаны указывать в чеке наименование товара. Распечатанный чек без этих реквизитов считается недействительным. Подробнее читайте здесь.

Штраф за чек без номенклатуры могут назначить по п. 3. ст. 14.5 КоАП:

- должностному лицу грозит штраф до 3000 рублей;

- ИП или организации — до 10 000 рублей.

Чтобы не попасть на штраф за отсутствие в чеке наименования товара, нужно сделать так, чтобы кассиру было удобно вбивать номенклатуру — иначе легко можно ошибиться. При этом неверно указанное наименование приравнивается к его отсутствию. Нужно указать его так, чтобы оно соответствовало прайс-листу. Например, нельзя указать просто «Вареники», правильно будет «Вареники Дмитровские». Проще всего для этого использовать кассовую программу.

Бесплатное приложение Касса МойСклад поддерживает и номенклатуру в чеке, и другие требования 54-ФЗ. Вы сможете легко подключить фискальный регистратор, установить сканер и терминал для приема карт — или даже принимать оплату без терминала, по QR-кодам.

В комплект с программой для кассира входит система учета: вы сможете управлять товарами и ценами, контролировать продавцов и остатки на точках, видеть статистику в реальном времени. Попробуйте прямо сейчас — это бесплатно.

Штраф за нарушение использования онлайн-кассы

Есть ряд нарушений при использовании онлайн-кассы, за которые также могут оштрафовать:

-

Налоговики могут запросить сведения и документы по ККТ, за непредоставление информации или нарушение сроков могут наказать по ч. 5 ст. 14.5 КоАП:

- должностных лиц и ИП — предупреждением или штрафом от 1 500 до 3 тысяч рублей;

- юрлиц — предупреждением или штрафом от 5 до 10 тысяч рублей.

-

Санкции могут последовать за использование кассы, не соответствующей установленным требованиям, или применение ККТ с нарушением порядка ее регистрации, перерегистрации. Так, при изменении любых сведений, которые указаны в карточке регистрации ККТ, нужно перерегистрировать кассу. Если этого не сделать, можно получить штраф по ч. 4 ст. 14.5 КоАП:

- для должностных лиц и ИП — предупреждение или штраф от 1 500 до 3 тысяч рублей;

- для юрлиц — предупреждение или штраф от 5 до 10 тысяч рублей.

Привлечь к ответственности за нарушения по онлайн-кассам могут в течение года. Налоговая отсчитывает срок с даты совершения проступка. А если правонарушение длящееся, то есть продолжительное и систематическое — с момента, когда проверяющий его нашел.

Как избежать штрафа за неприменение онлайн-кассы

Что делать, чтобы избежать штрафа за непробитый чек, неприменение ККТ, невыдачу покупателю чека и другие нарушения, указано в примечании к ст. 14.5 КоАП говорится:

- Добровольно исполнить обязанность, за неисполнение которой могут оштрафовать. При этом сделать это нужно до решения налоговой по нарушению.

- Пробить чек коррекции. Правила формирования чека коррекции есть в Методических рекомендациях ФНС от 6.08.2018 года №ЕД-4-20/15240@. При этом уведомлять налоговую о нарушении в течение трех дней не надо.

Есть ли штраф за неправильную систему налогообложения в чеке?

Штраф за неправильную СНО в чеке могут назначить по ч. 4 статьи 14.5 КоАП:

- для должностных лиц — от 1 500 до 3 000 рублей,

- для юрлиц — от 5 000 до 10 000 рублей.

Я — ИП, будет ли штраф за отсутствие онлайн-кассы?

Штраф за отсутствие кассы онлайн у ИП — 25-50% утаенных денег, но не менее 10 000 рублей. При повторном нарушении могут приостановить деятельность на 90 дней.

Проверяет ли онлайн-кассы налоговая инспекция?

С 1 марта 2022 года отменены плановые проверки по онлайн-кассам. Тем не менее внеплановые профилактические проверки остались. Это значит, что инспектора ФНС смогут:

- информировать ИП;

- объявлять предостережения.

При этом размеры штрафов для нарушителей останутся прежними.

Вести продажи по всем требованиям 54-ФЗ поможет Касса МойСклад. Попробуйте прямо сейчас: это бесплатно.

Если вы не успели сознаться в кассовой ошибке и налоговики сами ее обнаружили, вам грозит штраф. А если таких ошибок несколько, то каково будет количество штрафов?

— Евгения Вячеславовна, ФНС в своем Письме от 07.12.2017 № ЕД-4-20/24899 сообщила, что в случае выявления налоговым органом непереданной информации о расчетах пользователь ККТ может быть привлечен к ответственности по каждому выявленному факту.

Подскажите, пожалуйста, что подразумевается под таким выявлением? Если инспектор во время контрольной закупки приобретет в разных отделах магазина (в каждом отделе — своя ККТ) два разных товара и ему не выдадут ни одного чека, сколько будет вынесено постановлений: одно или два?

— Неприменение ККТ может быть выявлено либо по жалобе (как от покупателя, так и от ведомства), либо посредством проведения контрольной закупки налоговым инспектором. При этом компания (ИП) будет оштрафована за каждый невыданный чек вне зависимости от того, каким образом это нарушение обнаружено.

В рассматриваемой ситуации работниками магазина допущено два самостоятельных (хотя и одинаковых) правонарушения. По каждому факту правонарушения, а значит, за каждый невыданный чек, информация о котором есть у налогового органа, будет вынесено отдельное постановление.

Напомню, что за денежные расчеты «мимо кассы» штраф составит:

- для организации — от 75 до 100% от суммы расчета без ККТ, но не менее 30 000 руб.;

- для ИП/должностного лица — от 25 до 50% от суммы расчета без ККТ, но не менее 10 000 руб.

— А правильно ли мы понимаем, что за ошибки в пробитых кассовых чеках ответственность предусмотрена по ч. 4 ст. 14.5 КоАП РФ? К примеру, если в чеках ККТ неправильно было указано название компании (скажем, ООО «Трейд» вместо ООО «Трейд Маркет»), то ей грозит штраф до 10 000 руб.?

— Да, если ошибки допущены в обязательных реквизитах кассового чека, как в приведенном примере, то это нарушение порядка применения контрольно-кассовой техники, за которое предусмотрена ответственность по ч. 4 ст. 14.5 КоАП РФ в виде предупреждения или штрафа:

- для юрлиц — от 5000 до 10 000 руб.,

- для ИП и должностных лиц — от 1500 до 3000 руб.

Это значит, что при первом выявлении нарушения компания может обойтись предупреждением или минимальным штрафом — в зависимости от того, насколько тяжкой, по мнению налогового органа, окажется провинность и относится ли компания к субъектам малого и среднего бизнеса.

Ответственности по ч. 4 ст. 14.5 КоАП и вовсе можно избежать, если организация (ИП) добровольно до вынесения постановления по делу об административном правонарушении устранит допущенное нарушение и письменно известит об этом налоговый орган.

— А если компания не сразу заметила ошибку и таких неправильных чеков набралось, скажем, более 200 штук, размер штрафа фиксированный за все ошибочные чеки? Или штраф на организацию будет наложен столько раз, сколько у нее неправильных чеков?

— Если это нарушение выявлено на одной кассе единовременно, то есть все ошибочные чеки разом, то размер штрафа фиксированный и не зависит от количества неверных чеков.

— Если чеки с одинаковой ошибкой будут выявлены несколько раз, например два раза с интервалом в пару дней, то это уже будет рассматриваться как два разных нарушения, то есть инспекция составит два протокола и вынесет два постановления о штрафе — каждое на сумму от 5000 до 10 000 руб.?

— Конечно. Если налоговый орган зафиксирует, что после первой проверки нарушение устранено не было, компанию привлекут к ответственности повторно. Предупреждением в таком случае она уже не отделается.

Отмечу также, что с введением нового порядка применения ККТ налоговым органам стал доступен и удаленный контроль посредством автоматизированной проверки. В первую очередь под пристальным вниманием системы контроля будут те компании, которые допускают нарушения систематически.

— Если во время проверки инспектор обнаружит чеки с разными ошибками, например в одном неправильно указан ИНН, а в другом — ошибка в ставке НДС, то это два самостоятельных нарушения или одно?

— Технически маловероятно, что одному покупателю компания пробьет чек с неправильным ИНН, а следующему за ним — с ошибкой в ставке НДС. Большинство реквизитов определены кассовым программным обеспечением и не редактируются вручную. Однако чисто теоретически в этом случае — два самостоятельных нарушения, и ответственность будет предусмотрена по каждой такой ошибке.

— А если в один день в двух магазинах, принадлежащих одной компании, но расположенных по разным адресам, будут выявлены одинаковые кассовые нарушения, сколько штрафов в таком случае грозит компании?

— В таком случае проводятся две самостоятельные проверки, поскольку торговые точки расположены по разным адресам, и, соответственно, будет два поручения на проверку. Поэтому, даже если проверяющие обнаружат одинаковые нарушения, их отразят в отдельных актах проверки. А значит, штрафов будет столько, сколько выявленных кассовых нарушений.

— А как обстоят дела со штрафом в ситуации, когда в одном магазине несколько кассовых аппаратов и каждый пробивает неверные чеки с одинаковой ошибкой? Сколько будет вынесено постановлений при единовременном обнаружении?

— Сколько актов составит налоговый инспектор, столько постановлений и будет вынесено. У него есть все основания составить акт по каждой кассе, печатающей чеки с нарушением.

— Бывают такие ошибки в чеке, за которые наказание может грозить по ч. 2 ст. 14.5 КоАП — как за неприменение ККТ. Например, при отсутствии в чеке сведений о реализованном товаре (допустим, об одном товаре при реализации нескольких товаров). Или если неверно указана сумма, полученная от покупателя. Например, кассир пробил 300 руб. вместо 3000 руб. В результате в кассе неучтенная выручка. Эти же нарушения подпадают и под ч. 4 ст. 14.5 КоАП — применение ККТ с нарушениями, так ведь?

Если во время проверки будут выявлены ошибки в чеках, подпадающие под разные части ст. 14.5 КоАП, какое наказание грозит пользователю ККТ?

— Проверки редко ограничиваются обнаружением только одного правонарушения. И привлечение к ответственности по одной статье КоАП не освобождает от ответственности за нарушения по другой статье. Но на практике обычно выносится постановление по наиболее жесткому проступку.

В ситуации, когда совершено действие, содержащее составы нарушений, ответственность за которые предусмотрена двумя статьями (частями статьи) КоАП, назначается более строгое наказание. Это значит, что если налоговый инспектор единовременно зафиксировал нарушение по ч. 2 и ч. 4 ст. 14.5 КоАП, то постановление, скорее всего, будет вынесено по ч. 2 ст. 14.5 КоАП.

В кассовом чеке должны быть все обязательные реквизиты, иначе документ признают недействительным и привлекут организацию к административной ответственности. Перечень реквизитов дан в Законе № 54-ФЗ. Рассмотрим, какие из них должны быть в чеке всегда, а какие не являются обязательными.

В кассовом чеке должны быть все обязательные реквизиты, иначе документ признают недействительным и привлекут организацию к административной ответственности. Перечень реквизитов дан в Законе № 54-ФЗ. Рассмотрим, какие из них должны быть в чеке всегда, а какие не являются обязательными.

Обязательные реквизиты кассового чека

Обязательные реквизиты кассового чека перечислены в ст. 4.7 Федерального закона № 54-ФЗ. Требования к ним установлены дополнительно в приказе ФНС от 14.09.2020 № ЕД-7-20/662.

Перечень обязательных реквизитов:

| Реквизит | Как заполнить |

|---|---|

| Наименование документа | «Кассовый чек», «Кассовый чек коррекции» — реквизит надо указать при настройке, а потом он проставляется автоматически. |

| Номер чека за смену | Порядковый номер чека, присвоенный онлайн-кассой автоматически. |

| Дата, время, адрес места расчетов | Этот реквизит указывается один раз — при подготовке кассы к использованию. В качестве адреса расчетов может быть указан адрес здания и индекс, адрес сайта. |

| Наименование организации или Ф. И. О. предпринимателя, ИНН | Название организации указывается сокращенно, а ФИО предпринимателя полностью. Реквизиты указываются при настройке, а потом проставляются автоматически. |

| Система налогообложения |

Указывается при настройке кассы. |

| Признак расчета |

Выберите один вариант:

|

| Наименование и количество товара, работы, услуги, платежа, выплаты | Можно не указывать, если покупатель оставил аванс и пока нельзя определить, в счет оплаты какого товара он пойдет |

| Цена за единицу | |

| Признак способа расчета |

Возможны следующие значения:

Признак «Полный расчет» обязателен только для электронной формы, передаваемой в ФНС. |

| Признак предмета расчета |

Обязательно только для электронных чеков ФФД 1.1 и 1.2. «Товар» или «Т», «Работа» или «Р». Все значения перечислены в таблице 101 приказа ФНС от 14.09.2020 № ЕД-7-20/662. |

| Сумма чека, сумма НДС и ставка налога | Могут не указывать те, кто не является плательщиком НДС, освобожден от НДС или продает не подлежащие обложению товары, работы, услуги. |

| Форма расчета | Наличные или безналичные деньги |

| Данные кассира | Должность, ФИО

Можно не указывать при расчетах через интернет или с помощью автоматических устройств |

| Регистрационный номер ККТ | Отображаются в чеке автоматически |

| Номер фискального накопителя | Отображаются в чеке автоматически |

| Фискальный признак документа | Отображаются в чеке автоматически |

| Сайт налоговой |

www.nalog.ru Для печатной формы реквизит не обязателен. Он нужен в электронной форме, если раньше вы не передали его в ОФД в отчете о регистрации. Бизнес из отдаленной от сети местности может не указывать сайт. |

| Порядковый номер фискального документа | Присваивается кассой автоматически |

| Номер смены | Присваивается кассой автоматически. Обязателен только для электронной формы |

| Фискальный признак сообщения | В чеке не указывается, а формируется при отправке ОФД |

| QR-код | Содержит закодированные реквизиты для проверки чека |

Как понятно из таблицы, не все обязательные реквизиты на самом деле должны быть в чеке. Скажем, можно не указывать данные кассира, если покупатель оплатил покупку через интернет или в автоматическом терминале. Часть реквизитов не требуются в бумажных чеках: за отсутствие на бумаге номера смены и номера чека за смену санкций нет, — но они должны быть указаны в электронном чеке. А «сайт ФНС» можно не указывать ни в бумажном, ни в электронном чеке (Письмо ФНС от 02.04.2021 N АБ-4-20/4418@).

ФНС имеет право самостоятельно определять, какие реквизиты в чек можно не включать или необходимо включать. Это прописывается в формате фискальных документов, которых в 2021 году всего три — ФФД 1.05, ФФД 1.1 и самый свежий ФФД 1.2. Например, реквизит «Признак предмета расчета» обязателен только для ФФД 1.1 и 1.2. Реквизит «Сведения о покупателе» появился только в ФФД 1.2 и включает в себя несколько тегов — «покупатель (клиент)», «ИНН покупателя», «дата рождения покупателя», «гражданство» и пр.

Образец чека на зачет предоплаты

Электронный чек

В электронном чеке должны быть те же реквизиты, что в бумажном (п. 1 ст. 4.7 Федерального закона № 54-ФЗ). Дополнительно в нем указываются:

- абонентский номер или e-mail клиента (если покупатели получают чеки в интернете, в чеке указывается идентифицирующий признак и адрес сайта);

- e-mail отправителя.

Дополнительные обязательные реквизиты чека

Некоторые реквизиты становятся обязательными в особых условиях.

При расчетах с другими организациями и ИП наличными или картой в чеке указываются наименование и ИНН покупателя. Если таким образом проданы подакцизные товары, дополнительно указывается сумма акциза, а при продаже импортных товаров — код страны происхождения и номер таможенной декларации.

Организации и ИП, которые выплачивают выигрыши от 15 000 рублей, страховое возмещение, получают страховую премию, указывают наименование и ИНН клиента или страхователя.

Для продажи маркированных товаров и средств индивидуальной защиты (маски, перчатки, респираторы и пр.) в чеке должен быть заполнен реквизит «код товара».

Банковские платежные агенты и субагенты указывают наименовании проведенной операции, сумму вознаграждения, наименование и местонахождение оператора, его ИНН, телефон.

Ответственность за ошибки в реквизитах

Наличие в чеке обязательных реквизитов — это требование к порядку применения ККТ. Нарушение порядка грозит административной ответственностью по ч. 4 ст. 15 КоАП РФ:

- организациям — предупреждение или штраф 5 000 – 10 000 рублей;

- должностным лицам и ИП — предупреждение или штраф 1 500 – 3 000 рублей.

В судебной практике есть случаи, когда бизнес штрафовали за отсутствие в чеке индекса, номера дома, ФИО кассира, адреса и места расчетов, наименования товара и пр. (Постановление 9 арбитражного апелляционного суда от 30.04.2019 09АП-7735/2019 по делу А40-249726/2018, Постановление 18 арбитражного апелляционного суда от 20.05.2019 18АП-5258/2019 по делу А76-38601/2018, Постановление 16 арбитражного апелляционного суда от 06.06.2019 по делу А20-6081/2018).

Важно! Вы можете избежать ответственности, если исправите ошибку раньше, чем ее найдут проверяющие. Для этого нужно оформить возвратный чек или чек коррекции — зависит от формата фискальных данных и ошибки.

Вести учет доходов и расходов легче с Контур.Бухгалтерией. Сервис получает z-отчет из онлайн-ККТ, автоматически загружает банковские выписки, считает налоги и подбирает проводки. Отчитывайтесь через интернет, ведите учет и организуйте расчеты с сотрудниками. Новым пользователям подарок — 14 дней бесплатной работы в сервисе!

Чтобы избежать штрафа компании надо исправить все чеки, которые были выставлены с ошибкой. Исправлять придется вручную, выставляя два новых чека: возврат прихода и новый правильный чек на приход.

Подписчик обратился к экспертам в «Клерк.Консультации» с вопросом об ошибке в чеках. Их количество, для наглядности, три тысячи:

«Турагентство ИП на УСН 6%. Чеки бьет исправно на всю сумму полученную от туриста. Турагентство является именно агентом, работает по агентским договорам с туроператорами, Нашим доходом является комиссия — в среднем 6% от суммы, указанной в чеке.

Сегодня выяснили, что мы при формировании чека не ставим галку „агент“ в поле „признак агента“. Думали, что это относится только к платежным и банковским агентам, но, похоже, теперь это относится и к нам. Чеков пробито много, на большие суммы.

Вариант с чеками коррекции не прокатывает, так как чек коррекции не дает возможности поставить галку агент, там только приход можно добавить. Получается, что для исправления нужно абсолютно все чеки отменить, а потом завести заново только с галками правильными?»

Для ответа на этот вопрос эксперты «Клерка» обратились к Платформе ОФД. Вот что надо сделать турагентству, чтобы избежать ответственности:

«Так как базу фискальных данных ФНС использует в том числе для подтверждения полноты учета выручки (со всеми вытекающими последствиями по определению налоговых обязательств), то организации необходимо своевременно (до того момента, как ФНС первой узнает и заявит о факте неправильного применения ККТ и (или) неправильного определения налоговых обязательств) исправить и сообщить об этом в ИФНС.

За нарушение условий применения контрольно-кассовой техники предусмотрена административная ответственность, которая установлена частью 4 статьи 14.5 КоАП и которая предусматривает следующие меры наказания:

предупреждение или наложение административного штрафа:

- на должностных лиц — в размере от полутора тысяч до трех тысяч рублей;

- на юридических лиц — в размере от пяти тысяч до десяти тысяч рублей.

Для того чтобы избежать мер административной ответственности, необходимо обязательно соблюсти одновременно все следующие условия (из содержания ст.14.5 КоАП):

- Лицо, нарушившее порядок применения ККТ, добровольно в письменной форме заявил об этом нарушении в налоговую либо направил в ФНС чек коррекции.

- На момент обращения в налоговую с заявлением о нарушении либо на момент направления в ФНС чека коррекции непосредственно сама налоговая не располагала (не знала) о факте совершения лицом административного правонарушения.

- Представленные самостоятельно в ФНС документы и сведения либо кассовый чек коррекции являются достаточными для установления события административного правонарушения.

Порядок исправления неправильного реквизита в чеках будет зависеть от версии ФФД.

Так как пользователем применяется ФФД версии 1.05, то порядок исправления должен быть следующим. Исправления производятся обычным кассовым чеком на «обратную операцию».

Для исправления формируются 2 чека:

- Если первично неправильно был оформлен чек на «ПРИХОД» — то для его исправления формируется чек на обратную операцию «ВОЗВРАТ ПРИХОДА».

- После исправительного чека с обратной операцией — формируется правильный чек на «ПРИХОД».

Основные нюансы заполнения первого исправительного чека (на обратную операцию) — выборочно по тегам:

- Тег 1000 (наименование документа) — кассовый чек.

- Тег 1054 (признак расчета) — возврат прихода (указывается обратная операция).

- Тег 1217 (сумма по чеку встречным предоставлением) — для исправления выбирается именно этот реквизит, а не другие способы расчетов (безналичными, наличными).

- Все другие теги кассового чека — заполняются ровно таким же образом с теми же значениями, которые были указаны в неправильном чеке (т. е. полностью дублируется неправильный чек в исправительном чеке).

В чеке «возврат прихода», выбиваемом для исправления ошибки, рекомендуется указать фискальный признак (ФПД) ошибочного приходного чека. Это можно сделать в дополнительном реквизите (тег 1192) возвратного чека, который при этом включается в состав фискальных данных.

Основные нюансы заполнения второго исправительного чека (содержащего правильные реквизиты — как должно было быть) — выборочно по тегам:

- Тег 1000 (наименование документа) — кассовый чек.

- Тег 1054 (признак расчета) — приход (указывается операция, которая была пробита в неправильном чеке).

- Тег 1217 (сумма по чеку встречным предоставлением) — для исправления выбирается именно этот реквизит, а не другие способы расчетов (безналичными, наличными).

- Тег 1057 (признак агента) и взаимосвязанные с ним теги — указываются правильные значения, которые должны были быть пробиты в первичном чеке на расчёт.

- Все другие теги кассового чека, которые были заполнены в первичном чеке правильно — заполняются ровно таким же образом и с теми же значениями.

Таким образом, после формирования исправительных чеков и вслед за ними правильных чеков, пользователю необходимо направить письменное сообщение в налоговый орган.

Законодательство не содержит конкретных требований, каким образом налогоплательщик проинформирует ИФНС о допущенном факте нарушений при применении ККТ и их исправлении, ГЛАВНОЕ соблюсти условие — представленные сведения и документы должны быть достаточными для установления события административного правонарушения.

По нашему мнению, в письменном сообщении пользователю необходимо подробно описать события, отражающие характер неправильного применения ККТ (неправильно сформированных реквизитов в чеках) и описать, как эти факты были исправлены, возможно, приложить реестры чеков:

- указать даты расчетов;

- признаки расчетов (приход или иные признаки расчетов);

- суммы расчетов;

- неверно сформированные реквизиты в чеках: привести номера тегов и их описание;

- указать: когда и каким образом были проведены исправления пользователем (привести ссылки на исправительные чеки).

Как результат, сообщение должно быть составлено таким образом, чтобы из его содержания можно было чётко идентифицировать все пробитые неправильные чеки, а также взаимосвязь с ними исправительных чеков».

Полное обсуждение вопроса — тут.

Читайте также: «Чек коррекции: как избежать штрафа и что сказать налоговой».

Чтобы исправить ошибку в кассовом чеке, нужно сформировать чек коррекции или возврата. Выбор зависит от формата фискальных данных (ФФД). Если вы не провели расчёт через онлайн-кассу, всё проще — нужен чек коррекции, но нюансы тоже зависят от ФФД. Разбираемся, как сделать все правильно и избежать штрафа.

Оглавление

- В каком случае за ошибку не оштрафуют

- При чем здесь формат фискальных данных

- Какой чек сформировать, если допустили ошибку

- Какой чек сформировать, если не провели расчет через онлайн-кассу

- Часто задаваемые вопросы

- Как сформировать чек коррекции в кассовом модуле Контур.Маркета (ФФД 1.05): пошаговая инструкция

В каком случае за ошибку не оштрафуют

Если пользователь онлайн-кассы сам исправит нарушение, он может быть освобожден от ответственности (примечание к ст. 14.5 КоАП РФ).

Штрафа можно избежать, если соблюдены два условия:

- Нарушение исправили раньше, чем ФНС узнала о нем сама.

- В ФНС предоставили сведения и документы, достаточные для установления правонарушения.

![]()

При чем здесь формат фискальных данных

Чтобы исправить ошибку правильно, придется выяснить, по какой версии формата фискальных данных (ФФД) касса составляет документы. В общем случае в ФФД 1.05 ошибки исправляются чеком возврата, в ФФД 1.1 и 1.2 — чеком коррекции. А если кассу не применили при расчете, то нужен чек коррекции, и не имеет значения по какому формату работает ККТ.

Полный перечень реквизитов чеков коррекции приведен в Приказе ФНС от 14.09.2020 ЕД-7-20/662@. Для ФФД 1.05 — в таблице 27, для ФФД 1.1 — в таблице 65, а для ФФД 1.2 — в таблице 120.

Посмотреть, по какой версии формата фискальных данных (ФФД) касса формирует документы, можно двумя способами:

- В отчете об открытии смены в поле «ФФД ККТ»: цифра 2 соответствует формату 1.05, цифра 3 — формату 1.1, цифра 4 — формату 1.2.

- В личном кабинете ОФД. Чтобы посмотреть ФФД в личном кабинете, в разделе «Кассы» выгрузите список касс в Excel. Формат будет указан в столбце ФФД напротив нужной кассы:

Какой чек сформировать, если допустили ошибку

![]()

Чек на возврат или чек коррекции можно сформировать в рамках любой смены: сегодня, завтра и в любой другой момент, как только обнаружите ошибку.

Алгоритм для ФФД 1.05

ФФД 1.05 задуман, как переходный формат, в нем есть ряд особенностей отличающих его от последующих версий. Одно из самых заметных отличий — это усеченный реквизитный состав чека коррекции: в нем могут отсутствовать данные о предмете расчета, нельзя указать признак расчета «Возврат прихода» и «Возврат расхода». Поэтому для исправления ошибки в чеке, в ФФД 1.05 не применяют чек коррекции, в нем просто не хватает нужных реквизитов. Для исправления ошибки в формате 1.05 используют чеки на возврат.

Сначала нужно отменить ошибочный чек, для это сформируйте чек на возврат:

- Признак расчета. Чек возврата нейтрализует ошибку, поэтому признак расчета в таком чеке должен быть «обратным». Если исправляемый чек был с признаком «приход», отменяющий чек сделайте с признаком «возврат прихода». Если на расход, то — возврат расхода.

- Способ оплаты. В качестве способа оплаты ФНС рекомендует писать «встречное предоставление». Это значит, что деньги клиенту не возвращали. Если возврат средств был, то указывайте, каким образом: наличными или безналичными.

- Дополнительный реквизит чека — Укажите фискальный признак (ФПД или ФП) ошибочного чека. Через ФПД вы связываете чек возврата с ошибочным чеком. ФНС рекомендует указывать ФПД ошибочного чека в дополнительном реквизите возвратного чека (тег 1192). Но у него самая низкая обязательность, поэтому его может не быть в кассовом ПО (Приказ ФНС России от 14.09.2020 № ЕД-7-20/662@).

- Все остальные реквизиты чека, должны быть такие же, как и в ошибочном чеке, даже неправильные сведения.

Сформируйте корректный чек. Продублируйте все реквизиты из ошибочного чека кроме неправильных и укажите корректные данные. В правильном чеке тоже укажите ФПД первого чека с ошибкой в дополнительном реквизите чека (тег 1192).

Когда сформируете корректный чек, обязательно сообщите об этом в ФНС. В заявлении опишите ошибку, опишите, как ее исправили, и укажите ФПД чеков, если это не удалось сделать в самом чеке. Описания должно хватить для идентификации каждого конкретного расчета. На подачу заявления есть три дня с момента формирования исправляющего чека. Подать заявление можно через кабинет ККТ на сайте ФНС. Налоговая может оштрафовать, если обнаружит ошибку раньше, чем вы ее исправите и сообщите о ней.

![]()

Контролируйте кассы с помощью ОФД от Контура и вовремя исправляйте ошибки кассиров. Получите 3 месяца бесплатно.

Отправить заявку

Алгоритм для ФФД 1.1 и для 1.2

В ФФД 1.1 и 1.2 чек корррекции содержит полный набор реквизитов и позволяет исправить любые ошибки в чеке. Отправив его в ФНС, вы предоставите информацию, достаточную для установления факта нарушения. Правила исправления ошибок одинаковы для обоих форматов.

Исправляйте ошибки чеком коррекции. Сначала нужно отменить ошибку чеком коррекции. А потом сформировать чек коррекции с правильными данными.

Что учесть при заполнении данных:

- Признак расчета должен быть «обратным». Если ошибочный чек был с признаком «приход», чек коррекции сделайте с признаком «возврат прихода». Если на расход, то — возврат расхода.

- В чек коррекции нужно перенести все реквизиты из ошибочного чека, в том числе те, в которых ошиблись. Дополнительно потребуются:

| Реквизит и тег | Что указать |

|---|---|

| Тип коррекции (1173) | «Самостоятельная операция» или «0» — значит, вы корректируете чек сами, а не по предписанию ФНС. Или «1» или «по предписанию», если делаете исправление по предписанию налоговой |

| Основание для коррекции (1174), включает в себя: | |

| Дата совершения корректируемого расчета (1178) | Когда отбили неправильный чек |

| Номер предписания налогового органа (1179) | Нужно указать, только, если коррекция расчета осуществляется по предписанию ФНС |

- Дополнительный реквизит чека — укажите фискальный признак (ФП или ФПД) ошибочного чека. По этому реквизиту налоговая поймет, какой чек исправляется.

Сформируйте правильный чек коррекции.

- Признак расчета такой же, как в ошибочном чеке.

- Перенесите всю информацию из исправляемого чека, но с правильными данными.

- Тип коррекции, основание для коррекции и дата — все, как в чеке коррекции (см. таблицу выше).

- Дополнительный реквизит чека — укажите фискальный признак некорректного чека. Это делается для того, чтобы связать воедино все чеки, сформированные для исправления ошибки.

Если скорректировали чек общей суммой, составьте акт с перечислением всех исправляемых чеков и приложите его к заявлению. Согласно примечанию к ч. 15 ст. 14.5 КоАП РФ, сообщать письменно в ФНС не нужно, если применили чек коррекции.

Но штрафа можно избежать, только если по информации из чека можно установить «события административного правонарушения». Когда коррекция выполнена общей суммой, информации в чеке для этого недостаточно. Поэтому, на наш взгляд, нужен подробный акт и заявление.

![]()

Ошибок будет меньше, если правильно настроить кассу. Кассовая программа Контур.Маркета напоминает сканировать товар, предупреждает о расхождениях и создает чеки коррекции.

Выбрать кассу

Какой чек сформировать, если не провели расчет через онлайн-кассу

Алгоритм для ФФД 1.05

Сформируйте акт: перечислите в нем все расчеты без ККТ с датой, наименованием товара, ценой, количеством, стоимостью и причиной, почему касса не применена. Присвойте акту номер и дату.

Затем сформируйте чек коррекции. Признак расчета «Приход» — если кассу не применили при приеме денег, «Расход» — если ККТ не применили во время выплаты денег, например при прием металлолома.

Основание для коррекции:

- «Самостоятельная операция» — если ошибку обнаружили сами;

- «По предписанию» — если ошибку раньше вас обнаружила ФНС и обязала ее исправить.

Документ для основания коррекции — номер акта или предписания ФНС.

Укажите дату документа основания для коррекции. Напомним, что в чеке коррекции в ФФД 1.05 может не быть информации о проданном товаре. В связи с этими особенностями допускается сформировать такой чек на общую сумму, а не оформлять отдельный чек на каждый расчет (Письмо ФНС России от 06.08.2018 № ЕД-4-20/15240@). Но в обязательном порядке в дополнение к чеку нужно предоставить в налоговую документы, позволяющие инспектору идентифицировать каждую продажу, произведенную без ККТ: акт или реестр, в котором перечислены расчеты без кассы. Иначе не получится добиться освобождения от штрафа.

Алгоритм для ФФД 1.1 и ФФД 1.2

Формируйте чек коррекции.

В признаке расчета укажите «Приход» — если кассу не применили при приеме денег и «Расход» — если ККТ не применили во время выплаты денег, например, приеме металлолома.

Основание для коррекции:

- «Самостоятельная операция», если ошибку обнаружили сами;

- «По предписанию», если ошибку раньше вас обнаружила ФНС и обязала ее исправить.

Указывайте номер предписания налогового органа, только если делаете коррекцию по требованию ФНС, и дату совершения нарушения. Также укажите наименование товара, работы, услуги, адрес расчета и другие реквизиты в соответствии с Приказом ФНС РФ от 14.09.2020 N ЕД-7-20/662@.

Каждая корректируемая сумма расчета должна отражаться в кассовом чеке коррекции отдельной строкой. Если чек коррекции формируется в отношении маркированного товара, то необходимо указать всю известную информацию о товаре, в том числе код маркировки (при возможности установить такой код), наименование предмета расчета, информацию о количестве предмета расчета и другие обязательные реквизиты кассового чека коррекции. Такие рекомендации дает ФНС в Письме от 04.06.2021 № АБ-4-20/7806@. Сведения о товаре передаются оператору маркировки и код выводится из оборота.

Часто задаваемые вопросы

Перепутали способ оплаты: вместо «наличные» указали «безналичные». Что делать?

В ФФД 1.05 исправляйте ошибку чеком на возврат, в ФФД 1.1 и 1.2 — чеком коррекции. Поскольку самым массовым форматом до сих пор является 1.05, расскажем на его примере. Для исправления ошибки оформите чек с признаком «Возврат прихода» с типом платежа «Наличные», а затем сформируйте правильный чек с признаком «Приход» и способом расчета «Безналичными». После этого сообщите в ИФНС об исправлении.

Касса не дает вводить дополнительные реквизиты чека. Как быть?

У дополнительного реквизита чека (1192) самая низкая обязательность, то есть его может не быть в чеке. Если невозможно указать реквизит по техническим причинам, это не будет считаться нарушением (приложение № 2 к приказу ФНС России от 21.03.2017 № ММВ-7-20/229@. Перечислите фискальные признаки чеков: ошибочного и отменяющего его чека в сопроводительных документах.

При возврате вместо признака «Возврат прихода» кассир указал «Возврат расхода». Что делать?

- Сформируйте чек на «Расход» с теми же данными, что ошибочный чек, и укажите ФПД первого чека. А затем сформируйте правильный чек.

Как сформировать чек коррекции в кассовом модуле Контур.Маркета (ФФД 1.05): пошаговая инструкция

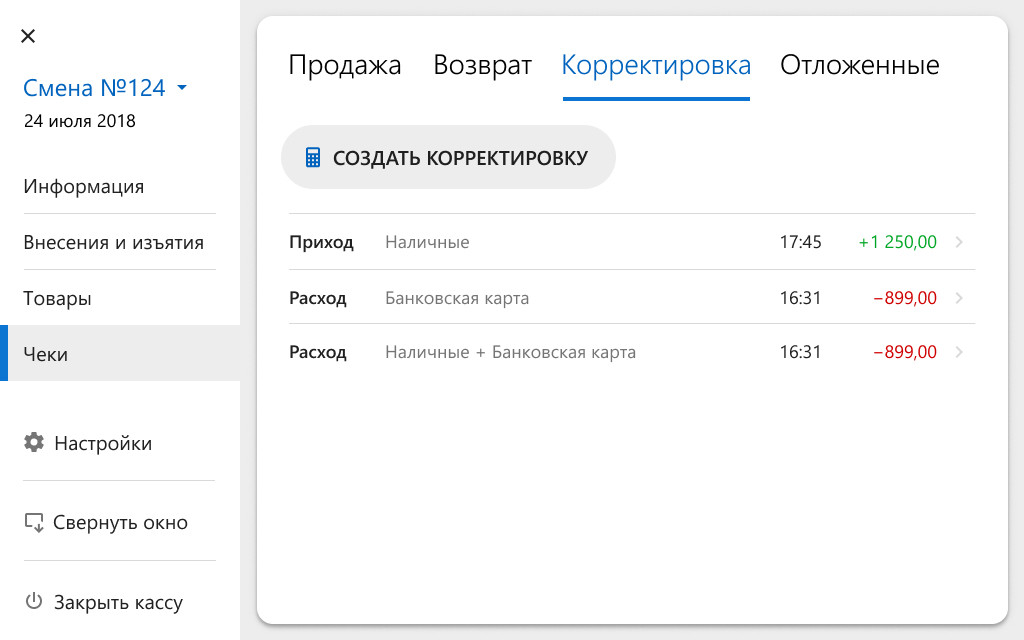

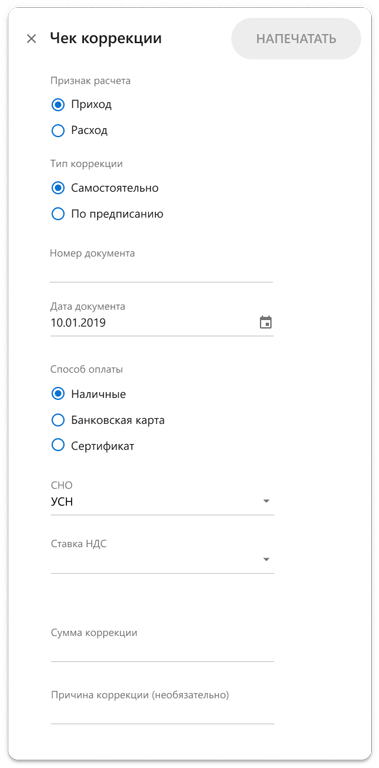

В левом верхнем углу экрана кассы нажмите значок меню.

Далее вы можете работать в любом из двух разделов: «Информация» или «Чеки». В той и другой вкладке нужно выбрать вкладку «Корректировка».

Опишем создание корректировки в разделе «Чеки». Перейдя во вкладку «Корректировка», нажмите «Создать корректировку»:

Заполните поля в открывшемся окне. Обязательны все пункты, кроме поля «Причины». Последовательность действий зависит от формата фискальных документов (ФФД), который поддерживает касса, — это форматы 1.05 и 1.1. Обновленный кассовый модуль Маркета использует только формат 1.05.

Заполняем чек коррекции: шаги для формата 1.05

1. Составьте на бумаге или в электронном виде акт с номером и датой и укажите в нем:

- каждый расчет без кассы, дату расчета;

- название товара, его цену, количество, стоимость;

- причину неприменения кассы.

2. Отметьте признак расчета «Приход», если кассу не применили, принимая платеж.

3. Укажите основание для коррекции:

- отметьте в чеке «Самостоятельно», если создаете чек добровольно, а не по требованию налоговой. Это дает шанс избежать штрафа;

- отметьте «По предписанию», если ФНС узнала о нарушении и потребовала его исправить.

4. В следующих полях укажите номер и дату акта, который вы составили в начале, или номер предписания налоговой.

5. Укажите, какой был способ расчета, когда вы не применили кассу: наличные, карта или сертификат.

6. Нажмите кнопку «Напечатать» в правом верхнем углу.

После того как вы нажмете «Напечатать», касса выведет бумажный чек, а его электронную копию отправит оператору фискальных данных, если есть доступ к интернету и касса используется не в автономном режиме.

На кассе откроется вкладка «Чеки», только что созданный чек будет расположен вверху списка. Вы можете посмотреть содержание чека, кликнув на него. Чтобы вернуться на экран продажи, нажмите крестик в левом верхнем углу.

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: contact@ekam.ru

Контактный телефон: +7(495)133-20-43