Продолжая использовать этот сайт, Вы принимаете условия пользовательского соглашения

и даёте согласие на обработку пользовательских данных (файлов cookie), в том числе с использованием системы

аналитики «Яндекс. Метрика», (IP-адрес; версия ОС; версия веб-браузера; сведения об устройстве (тип, производитель,

модель); разрешение экрана и количество цветов экрана; наличие программного обеспечения для блокирования рекламы; наличие Cookies;

наличие JavaScript; язык ОС и Браузера; время, проведенное на сайте; глубина просмотра; действия пользователя на сайте; географические

данные) в целях определения посещаемости сайта. Отказаться от обработки пользовательских данных и использования «cookie» можно, выбрав

соответствующие настройки в браузере. Однако это может повлиять на работу некоторых функций сайта.

ПОДРОБНЕЕ / СВЕРНУТЬ

ПОДТВЕРЖДАЮ

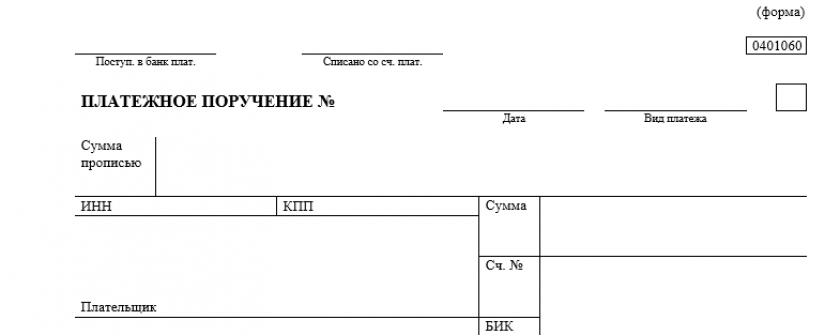

Как заполнить платежное поручение на штрафы? С этим вопросом время от времени сталкивается любой бухгалтер. Составление такого документа имеет свои нюансы. А с 2023 года порядок изменился. Как правильно оформить платежку на уплату штрафа? В чем особенности заполнения платежки на перечисление санкций по страхвзносам? Где найти образец заполнения платежки для налоговой? С ответами на эти и другие вопросы будем разбираться в материале далее.

Правила оформления платежного поручения для уплаты штрафа с 2023 года

Основными нормативными документами, определяющими порядок заполнения платежек, являются:

- положение Банка России от 29.06.2021 № 762-П (с 10.09.2021);

- приказ Минфина РФ от 12.11.2013 № 107н (приложение 2).

С 2023 года на этот порядок также повлиял переход на ЕНП.

Теперь почти все платежи налогоплательщика зачисляются на его единый налоговый счет. Далее ФНС распределяет деньги с ЕНС в определенной НК РФ последовательности. Штрафы списываются в 5 очередь.

Таким образом, чтобы заплатить штраф, с 2023 года составлять отдельные платежки не требуется. При наличии положительного сальдо ЕНС инспекция сама спишет деньги в его погашение. Если средств не хватает, нужно внести деньги на ЕНС в виде единого налогового платежа. При этом указывать в платежке, что это штраф, не нужно. То есть с 2023 года платежка на штраф ничем не отличается от платежки по налогу, уплачиваемому в виде ЕНП.

Образец платежки на ЕНП см. здесь.

Платежное поручение на штрафы в 2022 году и ранее

Остановимся на основных моментах. До перехода на ЕНП при оформлении платежки на штраф:

- В реквизите 104 указывали КБК (20-значный код бюджетной классификации) из перечня, утвержденного Минфином на соответствующи год. В таком КБК в 14-17 разрядах стоит код подвида доходов 3000.

Например, КБК:

- по штрафу, связанному с налогом на прибыль, зачисляемому в федеральный бюджет:

182 1 01 01011 01 3000 110; - штрафу, связанному с налогом на прибыль, зачисляемому в региональный бюджет:

182 1 01 01012 02 3000 110; - штрафу, связанному с НДФЛ: 182 1 01 02010 01 3000 110.

Подробные разъяснения по заполнению платежек на штраф есть в КонсультантПлюс. Получите бесплатный пробный доступ и переходите в Готовое решение.

КБК по недоимке, пеням и штрафам по одному и тому же налогу разные, поэтому нужно было оформлять отдельные платежки для их оплаты.

С размерами штрафов можно ознакомиться в статье «Ответственность за налоговые правонарушения: основания и размер санкций».

- В реквизите 105 заполнялся ОКТМО — код территории муниципального образования, на которой собираются средства от уплаты штрафов.

- Реквизит 106 — значение основания платежа — 2 буквы. В случае уплаты штрафа, которое обычно происходит по требованию ИФНС (ст. 69, 101.3 НК РФ) с 01.10.2021 здесь нужно было указывать код ЗД (ранее ТР).

- Реквизит 107 (налоговый период) имел значение 0.

- В реквизите 108 указывался номер требования, символ № ставить было не нужно. При этом с 01.10.2021 перед номером указывалось кодовое обозначение документа — основания:

«ТР0000000000000» — номер требования ИФНС об уплате налога, сбора, страховых взносов;

«АП0000000000000» — номер решения о привлечении к ответственности за налоговое правонарушение или об отказе в привлечении к ответственности;

«АР0000000000000» — номер исполнительного документа или исполнительного производства. - Показатель 109 содержал дату документа, номер которого отражен в реквизите 108, в формате «ДД.ММ.ГГГГ».

- Реквизит 110 не заполнялся.

- В реквизите «Код» указывался уникальный идентификатор начисления (УИН); он должен был содержаться в требовании налоговой, которое она выставила для уплаты штрафов. Если этого кода не было, проставлялся 0.

- Реквизит «Назначение платежа» должен был содержать следующую информацию: вид платежа и его основание.

- Реквизит «Очередность платежа» — 5.

- Реквизит 101:

- при оплате штрафов за себя: 01 — для юридических лиц, 13 — для ИП;

- при платежах, осуществляемых в качестве налогового агента: 02.

Информацию об онлайн-заполнении платежки читайте в статье «Где можно заполнить платежное поручение онлайн».

Вы можете скачать форму платежного поручения на нашем сайте.

Бланк платежного поручения

Скачать

Образец заполнения платежного поручения в налоговую в 2022 году

Посмотреть, как до 31.12.2022 выглядела платежка на штраф по акту налоговой проверки можно в КонсультантПлюс бесплатно, оформив пробный доступ:

Как оформить платежку на уплату штрафа по взносам в 2022-2023 годах

Вариант заполнения платежки на уплату штрафа по взносам зависит от того кто выставил санкции:

- ФНС, в связи с опозданием с представлением отчетности;

- ФСС за несвоевременную уплату несчастных взносов.

Рассмотрим более детально.

Если налогоплательщик несвоевременно представил отчетность по взносам, то его ожидают санкции в размере 5% от величины взносов за каждый месяц просрочки, но не более 30% от этой суммы и не менее 1 тыс. руб.

С 2023 года этот штраф спишут с ЕНС. Пополнять счет нужно платежкой на ЕНП.

До 2023 года алгоритм заполнения платежки на штраф был аналогичен порядку, установленному для налоговых штрафов, за исключением КБК. В 2022 году следовало указывать следующие коды:

|

на обязательное пенсионное страхование |

на медстрахование |

на соцстрахование в связи с болезнью или материнством |

|

|

КБК на штраф |

182 1 02 02010 06 3010 160 |

182 1 02 02101 08 3013 160 |

182 1 02 02090 07 3010 160 |

При этом сумму штрафа в 1 тыс. руб. следовало распределить по КБК пропорционально тарифам (письмо ФНС от 05.05.2017 № ПА-4-11/8641):

- в ПФР 733,33 руб. (22 / 30 * 1000);

- в ФФОМС 170 руб. (5,1 / 30 * 1000);

- в ФСС 96,67 руб. (2,9 / 30 * 1000).

С 2023 года действует единый тариф по взносам. Как теперь они рассчитываются, разъяснили эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

Штрафные санкции также вправе выставить и СФР, например, за несвоевременную сдачу отчетности (5% от суммы взносов, но не менее 1 тыс.руб. и не более 30%) или за нарушение порядка представления формуляра (200 руб.).

Порядок заполнения платежки в 2022 и 2023 годах отличается от установленного для налоговых штрафов:

- Не заполняются поля 106 – 109;

- Действует свой КБК: с 2023 года — 797 1 02 12000 06 3000 160 (до 2023 года — 393 1 02 02050 07 3000 160).

Итоги

Правила заполнения реквизитов платежного поручения для уплаты штрафов перечислены в приложении 2 к приказу Минфина РФ № 107н. С 2023 года они изменились. Штраф теперь списывают с ЕНС, деньги на его оплату надо перечислять в виде ЕНП, а отдельная платежка не нужна. Это если вы платите штраф в налоговую. Если это штраф в СФР, на него по-прежнему нужно делать отдельную платежку со специальным КБК, который в 2023 году новый.

Из нашей статьи вы узнаете:

В случае несдачи или несвоевременной сдачи отчётности в Пенсионный фонд РФ на работодателя в качестве мер административной ответственности налагаются штрафы. В частности, это касается таких форм отчётности как СЗВ-М, СЗВ-СТАЖ и СЗВ-ТД.

В статье мы разберёмся, как происходит назначение штрафов, в каком случае нарушителю грозит суд, а также выясним в каком размере штрафуется просрочка и какая ответственность налагается на работодателя за неправильную форму отчётных документов.

Как назначаются штрафы в Пенсионном фонде

Работодатели сдают в ПФР отчёты по формам СЗВ-М, СЗВ-СТАЖ и СЗВ-ТД.

В отчёте по форме СЗВ-М содержится список сотрудников с информацией об их ИНН и СНИЛС. Освобождены от сдачи СЗВ-М лишь ИП, у которых нет сотрудников. Юрлица обязаны сдавать СЗВ-М в любом случае, поскольку сотрудником считается директор организации. Сведения о нём должны быть отражены в СЗВ-М, даже если он не получает зарплату и с ним не заключён договор.

В отчёт о стаже сотрудников по форме СЗВ-СТАЖ работодатель заносит информацию о каждом сотруднике, с которым заключён трудовой или гражданско-правовой договор: ФИО, даты приёма на работу и увольнения, а также другие сведения, необходимые для расчёта пенсии.

Отчёт СЗВ-ТД формируется при приёме физлица на работу, либо при увольнении сотрудника. В нём указываются сведения о работнике (ФИО, должность) и даты кадровых событий.

Пенсионный фонд назначает штраф работодателю за нарушение сроков предоставления сведений о сотрудниках, а также за ошибки в отчётности.

Формы отчётных документов, которые работодатель обязан предоставлять в ПФР, а также порядок их заполнения установлены Постановлением Правления ПФР от 27 сентября 2019 года № 485п.

Согласно Федеральному закону от 1 апреля 1996 года № 27-ФЗ, к работодателю, который нарушил правила представления информации о своих работниках, применяется ответственность в виде штрафа. Такая мера грозит нарушителю, если:

- не соблюдены сроки представления сведений по каждому сотруднику;

- отчётные данные представлены не полностью или не представлены вовсе.

При обнаружении нарушений ПФР составляет акт, который передаётся работодателю. Акт могут вручить лично под расписку, либо переслать заказным письмом или в электронном виде по ТКС. В течение 15 дней работодатель должен будет представить в Пенсионный фонд разъяснения по поводу несдачи отчётных документов, просрочки либо ошибок в представленных сведениях .

В спорной ситуации компания может подать возражение на имя руководителя территориального отделения Пенсионного фонда. В этом случае будет создана специальная комиссия, которая должна вынести решение — при отсутствии нарушений санкции будут отменены, но если нарушения будут подтверждены, работодателя привлекут к ответственности. На заседании комиссии может присутствовать либо сам руководитель организации, которая подала возражение, либо его представитель по доверенности.

Если нарушение будет подтверждено, ПФР направит работодателю требование о перечислении штрафа. На выплату даётся 10 дней. Если штраф не был уплачен по истечении срока, сумма взыскивается в принудительном порядке.

В данном случае Пенсионный фонд составляет соответствующий иск и отправляет его в суд. С августа 2020 года ПФР может подавать в суд лишь в том случае, если сумма штрафа превышает 3 тысячи рублей. Ранее такого ограничения не было, и Фонд мог взыскивать деньги в судебном порядке при любой сумме назначенного штрафа. Если нарушитель «накопит» несколько штрафов в общей сумме на 3 тысячи рублей, ПФР сможет обратиться в суд.

По взысканию есть срок давности — три года. Если организация будет оштрафована на сумму менее 3 тысяч рублей, Пенсионный фонд в течение указанного срока будет ждать очередного нарушения со стороны компании, пока не накопится сумма, при которой на компанию можно подать в суд. Если нарушений со стороны компании за это время не будет, ПФР потребует взыскания первоначальной суммы штрафа.

Штраф за сдачу отчётности в бумажном виде

Если штат сотрудников у работодателя по своей численности не превышает 25 человек, отчётность в ПФР следует сдавать только в электронном формате. Сдача отчётности в бумажном виде допускается при условии, что у работодателя менее 25 человек в штате. При этом работодатель вправе выбирать формат: он может представить отчётность как на бумажном носителе, так и в электронном виде.

Сформировать и сдать отчётность в электронном виде можно несколькими способами:

- с помощью бесплатного ПО на сайте Пенсионного фонда;

- через личный кабинет страхователя на сайте ПФР (на данный момент реализована лишь сдача СЗВ-ТД);

- через систему для сдачи электронной отчётности.

С помощью сервиса 1С-Отчетность вы сможете отправить электронную отчетность во все необходимые контролирующие органы: ФНС, ПФР, ФСС, Росстат, Росалкогольрегулирование, Росприроднадзор и ФТС.

Если работодатель, у которого работает более 25 человек, вместо электронного отчёта сдаёт бумажный, ПФР применяет к нему меры ответственности в виде штрафа. За непредоставление отчётности в электронном формате, когда данная форма является обязательной для работодателя, предусмотрен штраф в размере 1 тысячи рублей.

Штраф за несвоевременную сдачу отчётности в ПФР

Сдача отчётности в Пенсионный фонд РФ осуществляется в установленные законодательством сроки:

- СЗВ-М сдаётся ежемесячно до 15-го числа месяца, следующего за отчётным;

- СЗВ-СТАЖ нужно представлять ежегодно не позднее 1 марта года, который наступает за отчётным;

- CЗВ-ТД необходимо сдать не позднее, чем на следующий день после приёма на работу или увольнения сотрудника, по другим кадровым изменениям нужно отчитаться до 15 числа следующего месяца.

Если крайний срок приходится на выходной или праздничный день, отчёт нужно сдать на следующий после него рабочий день.

Федеральным законом № 27-ФЗ предусмотрена ответственность за несвоевременную сдачу отчётных документов, а также за ошибки в представленных сведениях о застрахованных. За непредоставление отчётности, либо сдачу отчётов в неполном объёме работодателю грозит штраф в размере 500 рублей за каждый несданный отчёт по застрахованному лицу (ст. 17 Федерального закона № 27-ФЗ).

Если доходит до суда (напомним, что размер общей суммы штрафов в этом случае должен быть более 3 тысяч рублей), ПФР может подать иск в течение шести месяцев с момента превышения лимита или по истечении 36 месяцев.

Рассмотрев иск, суд может уменьшить сумму штрафа. Например, если нарушение было совершено впервые. Кроме того, доводами для уменьшения санкций могут стать:

- признание вины со стороны нарушителя;

- небольшой срок опоздания;

- отсутствие негативных последствий для бюджета и др.

Согласно ч. 2 ст. 15.33.2 КоАП РФ, при нарушении сроков и порядка представления отчётности должностному лицу страхователя грозит штраф в размере от 300 до 500 рублей. Санкций можно избежать, если работодателем были соблюдены сроки, но в отчётности были выявлены ошибки. Для этого он должен сдать откорректированные формы до того, как ошибки будут выявлены Пенсионным фондом.

Узнайте, какую отчетность должен сдать ИП в ПФР в нашей статье.

Плательщика страховых взносов могут проверить не только налоговики, но и сотрудники внебюджетных фондов, в частности, Пенсионного и ФСС. Если они выявят нарушения, придется заплатить административный штраф. Для таких санкций введены новые КБК. Они утверждены приказом Минфина от 28.09.20 № 215н, который вступит в силу после того, как пройдет регистрацию в Минюсте.

Какие нарушения выявляют фонды

Несмотря на то, что уплату большей части страховых взносов давно курируют налоговики, некоторые проверки до сих пор проводят сотрудники фондов. Так, расходы на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством проверяет ФСС. Он же контролирует взносы «на травматизм». А Пенсионный фонд проверяет персонифицированную отчетность: формы СЗВ-М, СЗВ-СТАЖ и СЗВ-ТД.

![]()

Заполнить, проверить и сдать СЗВ‑ТД, СЗВ‑М и СЗВ‑СТАЖ через интернет

Сдать бесплатно

Если в ходе проверки работники фонда выявляют нарушение, они составляют административный акт и передают дело в суд. В случае, когда вина подтверждается, судья выносит решение об административном штрафе (см. табл. 1).

Таблица 1

Какие нарушения выявляют фонды и какие штрафы предусмотрены

|

Нарушение |

Размер штрафа |

Статья КоАП РФ |

|---|---|---|

|

Несоблюдение порядка и сроков представления персонифицированной отчетности в ПФР |

для должностных лиц — от 300 до 500 руб. |

ст. 15.33.2 |

|

Несвоевременное сообщение в ФСС информации об открытии (закрытии) счета в банке |

для должностных лиц — от 1 000 до 2 000 руб. |

ч. 1 ст. 15.33 |

|

Несоблюдение сроков представления отчета по форме 4-ФСС

Заполнить и сдать через интернет 4‑ФСС по действующей форме |

для должностных лиц — от 300 до 500 руб. |

ч. 2 ст. 15.33 |

|

Непредставление в ФСС сведений для проверки по взносам «на травматизм» (или представление в неполном или искаженном виде) |

для должностных лиц — от 300 до 500 руб. |

ч. 3 ст. 15.33 |

|

Непредставление в ФСС сведений для проверки расходов на соцстрахование на случай временной нетрудоспособности и в связи с материнством (или представление в неполном или искаженном виде) |

для должностных лиц — от 300 до 500 руб. |

ч. 4 ст. 15.33 |

![]()

Платежку на уплату штрафа или налога можно сформировать в несколько кликов

Узнать подробнее

Почему ввели новые КБК для штрафов

Летом 2020 года были внесены изменения в Бюджетный кодекс. В статье 46 появился пункт 5.1 (введен Федеральным законом от 31.07.20 № 263-ФЗ). В нем говорится, что административные штрафы за нарушения, выявленные фондами, в полном объеме зачисляются в бюджеты этих фондов.

В связи с данным новшеством введены новые КБК. Они закреплены в последней редакции приказа Минфина от 06.06.19 № 85н (соответствующие поправки внесены комментируемым приказом № 215н; см. табл. 2).

Таблица 2

Новые КБК для перечисления штрафов за нарушения, выявленные фондами

|

Штрафные санкции (в рамках гл. 15 КоАП РФ) за нарушение, выявленное: |

Соответствующий КБК |

|---|---|

|

Пенсионным фондом |

392 116 01230 06 0000 140 |

|

Фондом социального страхования |

393 116 01230 07 0000 140 |

|

Федерального фондом обязательного медицинского страхования (ФФОМС) |

394 116 01230 08 0000 140 |

|

территориальными фондами обязательного медицинского страхования (ТФОМС) |

395 116 01230 09 0000 140 |

![]()

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

Заполнить бесплатно

Если вовремя не сдать в ИФНС единый расчет по страховым взносам плательщику грозит штраф, размер которого определяется исходя из суммы взносов, отраженных в расчете. То есть сумму штрафа нужно будет заплатить тремя частями и перечислить на три разных КБК.

Источник: Письмо ФНС от 05.05.2017 № ПА-4-11/8641

Штраф за несвоевременное представление расчета составляет 5% от суммы страховых взносов, подлежащих уплате на основании расчета, за каждый полный/неполный месяц просрочки, но не более 30% от этой суммы и не менее 1000 рублей (п.1 ст. 119 НК). За несдачу нулевого расчета по взносам грозит штраф 1000 рублей.

Поскольку в расчете отражаются взносы на ОПС, ВНиМ и ОМС, то сумма штрафа по каждому из этих видов страхования определяется отдельно и уплачивается на соответствующий КБК:

182 1 02 02010 06 3010 160 – для пенсионных взносов (как для общих, так и для уплачиваемых по доптарифу);

182 1 02 02090 07 3010 160 – для взносов на случай временной нетрудоспособности и в связи с материнством;

182 1 02 02101 08 3013 160 – для медицинских взносов.

В случае, когда за несдачу расчета был начислен минимальный штраф (1000 рублей), эта сумма распределяется исходя из расщепления основного тарифа 30% на отдельные виды страхования. Напомним, что тарифы страховых взносов в 2017 году составляют: 22% — взносы на ОПС, 5,1% — взносы на ОМС, 2,9% — взносы на ВНиМ.

Соответственно, сумма штрафа составит:

— по взносам на ОПС — 733,33 руб. (ставка 22/30*1000);

— по взносам на ОМС – 170 руб. (5,1/30*1000);

— по взносам на ВНиМ – 96,67 руб. (2,9/30*1000).

Кстати, если у вас есть задолженность по взносам по состоянию на 01.01.2017 года, с которой вы не согласны, то для сверки вам следует обращаться не в ИФНС, а в соответствующий фонд. Дело в том, что налоговики не могут самостоятельно править данные по взносам за периоды, истекшие до 01.01.2017 года. И даже если вы направите запрос на уточнение в инспекцию, ваш запрос сотрудники ИФНС либо сами перешлют в ПФР или ФСС, либо порекомендуют вам туда обратиться самим (Письмо ФНС от 02.05.2017 № ГД- 4-8/8281).

-

Штрафы за отчётность по форме СЗВ-М

-

Реквизиты для оплаты штрафов за СЗВ-М

-

Общие сведения о форме СЗВ-М

-

Порядок заполнения и сроки сдачи отчёта СЗВ-М

Штрафы за отчётность по форме СЗВ-М

Согласно статье 17 ФЗ №27, ПФР может назначить штраф в размере 500 рублей за каждого сотрудника ИП или организации за:

- несдачу формы СЗВ-М,

- нарушение сроков сдачи (просрочку),

- сдачу формы с неполными или недостоверными данными.

Также предусмотрен фиксированный штраф в 1000 рублей, если нарушен порядок подачи сведений в электронном виде.

Кроме того, Пенсионный фонд может выписать административный штраф на руководителя по статье 15.33 КоАП РФ. Однако решение о размере штрафа принимается только в судебном порядке. Наказанием может быть либо устное замечание либо взыскание от 300 до 500 рублей.

Работодатель может подать отменяющую или дополняющую форму в случае самостоятельного обнаружения ошибок. Если он сделает это раньше специалистов ПФР, то по мнению Верховного суда фонд не вправе его наказывать.

Если этого не будет сделано, то ПФР составит акт и направит работодателю, который может его оспорить в течение 15 календарных дней. В этом случае создаётся комиссия, и по итогам её заседания выносится решение в пользу одной из сторон. Если санкция не отменена, то страхователю высылается требование об оплате. В случае неуплаты штрафа в бюджет в течение 10 календарных дней, ПФР вправе взыскать сумму принудительно через суд.

Необходимо учесть, что с 31 июля 2020 года вступил в силу ФЗ №237 о внесении поправок в статью 17 ФЗ №27. Они ограничивают размер суммы штрафов по иску от ПФР. То есть, регламент присуждения штрафа остаётся прежним, однако сумма, с которой суд примет иск у фонда, должна быть не меньше 3000 рублей.

При этом наказание не исчезает, а начинают формироваться «санкционные накопления». К примеру, фирма просрочила подачу СЗВ-М и получила 2000 рублей штрафа. Она может не оплачивать его в течение 3 лет, по прошествии которых ПФР всё равно обратится в суд. Если же до конца этого срока последует другое нарушение и общая сумма штрафа превысит 3000 рублей, Пенсионный фонд вправе подать иск, не дожидаясь окончания трёхлетнего периода.

Реквизиты для оплаты штрафов за СЗВ-М

Штрафные санкции за ошибки в отчётности или её просрочку назначают сотрудники Пенсионного фонда. Поэтому для оплаты взысканий необходимо использовать реквизиты ПФР. Их можно найти как самостоятельно, так и в присланных требованиях об уплате.

Коды бюджетной классификации (КБК) будут различаться в зависимости от нарушенного закона:

- 39211607090060000140 для уплаты по ФЗ №27 (просрочка, ошибки в форме СЗВ-М, бумажный вид вместо электронного);

- 39211601151019000140 для уплаты по статье 15.33.2 КоАП РФ (административные взыскания).

Пример заполнения платёжного поручения

Скачать бланк платёжного поручения или заполнить его с подсказками вы можете в интернет-бухгалтерии «Моё дело». Также в сервисе вы можете совершить оплату удобным для вас способом: через интернет-банк, Яндекс.Деньги, Сбербанк. При необходимости эксперты сервиса «Моё дело» окажут вам квалифицированную помощь в решении сложных вопросов.

СКАЧАТЬ БЛАНК

Общие сведения о форме СЗВ-М

Каждая организация или индивидуальный предприниматель, располагающие штатом сотрудников, обязаны подавать сведения о застрахованных лицах (СЗВ-М) в рамках отчётности в Пенсионный фонд России.

Обязательным условием, согласно статье 7 ФЗ №167, является официальное оформление, то есть с работниками или физическими лицами заключены трудовые договора, договора гражданско-правового характера или любые иные, например, лицензионные.

Их доходы при этом облагаются страховыми взносами вне зависимости от размера выплат. Их может вообще не быть, но такие сотрудники тем не менее должны быть отражены в отчёте, так как главный фактор – наличие действующих трудовых соглашений.

Организации отчитываются по СЗВ-М, даже если у них не оформлено ни одного сотрудника в соответствии с письмом ПФР №ЛЧ-08-24/5721. В этом случае в форме будут указаны только данные учредителя или директора компании.

Не обязаны сдавать форму СЗВ-М:

- ИП, а также адвокаты, нотариусы и частные детективы, не использующие наёмный труд, согласно статье 11 ФЗ №27;

- Главы крестьянских (фермерских) хозяйств без наёмных сотрудников.

Нулевых отчётов СЗВ-М по определению быть не может, так как они подаются на застрахованных лиц. Если таковых нет, то отчёт заполняется только на директора.

Также формы СЗВ-М делятся по типу:

- Исходная — составляется по итогам отчётного периода;

- Дополняющая (корректирующая) – применяется в случае, если необходимо внести изменения в поданные ранее данные;

- Отменяющая – подаётся для полной отмены неверных данных.

Порядок заполнения и сроки сдачи отчёта СЗВ-М

Всего форма содержит четыре раздела

Форма СЗВ-М

В начале документа указываются реквизиты работодателя, в частности регистрационный номер, присваиваемый при постановке на учёт в ПФР. Остальные сведения можно взять из учредительных документов страхователя. Эти данные должны быть отражены в разделе 1.

Индивидуальные предприниматели не заполняют поле КПП.

В разделе 2 отмечается номер отчётного месяца и календарный год.

А установить характер подаваемого отчёта можно в разделе 3, указав тип формы СЗВ-М. По этому коду специалист Пенсионного фонда определяет исходные ли это данные или вносятся корректировки.

В раздел 4 по каждому сотруднику вносят следующую информацию:

- ФИО

- Номер СНИЛС

- ИНН

Эту часть нельзя оставлять пустой согласно требованиям закона, оговоренным в начале статьи.

Форма СЗВ-М сдаётся в ПФР на ежемесячной основе – не позднее 15 числа месяца, следующего за отчётным, согласно статье 11 ФЗ №27.

Эта дата сдвигается на ближайший рабочий день, если выпадает на праздник или выходной. Например,в 2022 году это произойдёт в мае (воскресенье) или в октябре (суббота).

Небольшие компании или ИП, у которых числится менее 10 сотрудников, могут сдавать отчёты в ПФР в бумажной форме как лично, так и почтовым отправлением. Превышение этой отметки обязывает применять электронный документооборот.

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь: