За 15 лет существования таких выплат их сумма увеличилась более чем вдвое. В 2022 году российские родители получают 524 527 руб. за первого ребенка, родившегося или усыновленного после начала 2020 года, и столько же на второго ребенка, появившегося в семье за предыдущие 13 лет. Если после 1 января 2020-го в семье появился уже второй ребенок, родители получат 693 144 руб. Если оба ребенка родились в 2020-м или позднее, семья может дополнительно получить 155 550 руб. Всего на двух детей, родившихся за последние полтора года, можно претендовать на те же 693 144 руб.

✅ Женщина, родившая или усыновившая первого ребенка после 1 января 2020-го.

✅ Мужчина — единственный усыновитель первого ребенка, если решение суда об усыновлении вступило в силу после 1 января 2020-го.

✅ Женщина, родившая или усыновившая второго или последующих детей, после 1 января 2007-го.

✅ Мужчина — единственный усыновитель второго или последующих детей, если решение суда об усыновлении вступило в силу после 1 января 2007 года.

Как можно потратить деньги?

Текущие выплаты на первого ребенка составляют 15 медианных зарплат россиян по состоянию на конец 2021-го. При этом продолжает расти закредитованность населения, которая вышла на рекордные уровни еще до начала специальной военной операции. В таких экономических условиях у родителей порой возникает желание потратить маткапитал на оплату долгов или повседневные расходы. Но делать этого нельзя.

По ст. 7 закона «О дополнительных мерах господдержки семей, имеющих детей» тратить такую выплату можно на образование детей, улучшение жилищных условий семьи, социальную адаптацию детей-инвалидов. «Денежные» опции предусматривают направление средств на формирование накопительной части пенсии матери. Если доход ниже прожиточного минимума, который для семьи из трех человек равен 47 337 руб., маткапитал можно получить в виде ежемесячных выплат.

Для каждого из способов установлены особые правила и условия, ознакомиться с ними можно в специальном разделе на сайте Пенсионного фонда.

В 2020-м государство разрешило тратить маткапитал для строительства индивидуального жилого дома и даже на покупку недостроенного коттеджа. Это последнее вступившее в силу изменение разрешенных видов использования таких средств. Подобной новелле предшествовала позиция Верховного суда, который в 2018 году признал оплату кредита на загородный дом улучшением жилищных условий ребенка (дело № 8-КГ17-16).

А 20 июля стало известно, что в Госдуме предлагают расширить возможности использования материнского капитала и разрешить тратить деньги еще и на покупку автомобиля. Купить машину можно будет только в общую собственность с ребенком. Если авто продадут в течение трех лет после покупки, деньги придется вернуть в Пенсионный фонд. «Это все будет являться гарантией целевого расходования средств с учетом интересов прежде всего ребенка», — объяснила один из авторов законопроекта Яна Лантратова, депутат от фракции «Справедливая Россия — За правду».

При расширении способов использования маткапитала важно не утратить его целевую направленность — поддержка семьи и, в первую очередь, детей, уверена руководитель практики сопровождения сделок

Федеральный рейтинг.

группа

Семейное и наследственное право

группа

ВЭД/Таможенное право и валютное регулирование

группа

Частный капитал

группа

Комплаенс

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Санкционное право

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Недвижимость, земля, строительство

Юлия Батталова. Необходимо соблюсти механизмы его выплаты и контроля за расходованием, ведь проблема «обналичивания» средств маткапитала все еще актуальна, подчеркивает юрист.

«Обнал» и уголовные дела

Пока перечень доступных способов для траты маткапитала не расширили, люди ищут и находят способы получить деньги здесь и сейчас. В октябре 2021-го «Новая газета» выпустила расследование о том, как в России незаконными способами обналичивают материнский капитал. Основной метод — покупка задешево жилья, в котором невозможно жить. По бумагам на недвижимость тратится в разы больше, чем она на самом деле стоит, при этом продают его риелторы, которые затем выплачивают семье-покупателю часть от потраченных денег наличными. «Чем меньше «жилье» приспособлено для жизни и больше разрушено, тем выше выгода участников сделки», — отмечал автор расследования.

О том, что такая схема используется во многих регионах страны, свидетельствуют и иногда попадающие в СМИ истории об уголовных делах. В 2020-м женщина из Волжского (Волгоградская область) решила обналичить материнский капитал. Для этого она обратилась к знакомому риелтору, которая помогла в поиске недвижимости. В итоге стороны заключили договор, но в скором времени расторгли его.

В семье не произошло «улучшение жилищных условий», зато в результате реализации схемы мать получила 330 000 руб., еще 140 000 руб. поделили между собой риелтор и собственница фиктивно приобретенного жилья. Вскоре после этого многодетная мать обратилась в полицию с заявлением на других участниц схемы, писало региональное издание. В итоге под уголовное преследование попали все трое: в отношении заявительницы возбудили дело о заведомо ложном доносе, а на других участниц сговора — по статье о мошенничестве при получении социальных выплат (ст. 159.2 УК).

Всего по этой статье УК в 2021 году осудили 3223 человек. Как минимум несколько десятков приговоров, согласно системе caselook.ru, касались именно мошенничества с маткапиталом. Так, в ноябре Советский райсуд Томска осудил женщину, которая обналичила средства маткапитала через похожую схему с недвижимостью. Она взяла фиктивный заем в кредитном потребительском кооперативе, а потом погасила его с помощью средств из ПФР. Деньги женщина потратила «на личные нужды», за что получила два года условно (дело № 1-700/2021). Похожие приговоры выносили суды и в других регионах страны.

Нередка и ситуация, при которой родители не выполняют обязательство по оформлению жилого помещения в общую собственность с детьми, отмечает адвокат

Федеральный рейтинг.

группа

ГЧП/Инфраструктурные проекты

группа

Интеллектуальная собственность (Защита прав и судебные споры)

группа

Интеллектуальная собственность (Консалтинг)

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Международный арбитраж

группа

Недвижимость, земля, строительство

группа

Ритейл, FMCG, общественное питание

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Цифровая экономика

группа

Антимонопольное право (включая споры)

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

группа

Банкротство (реструктуризация и консалтинг)

группа

ВЭД/Таможенное право и валютное регулирование

группа

Комплаенс

группа

Международные судебные разбирательства

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Природные ресурсы/Энергетика

группа

Санкционное право

группа

Трудовое и миграционное право (включая споры)

группа

Фармацевтика и здравоохранение

группа

Финансовое/Банковское право

группа

Частный капитал

Профайл компании

Антонина Потанина. В таком случае можно обналичить маткапитал и по другим схемам. Так произошло в деле, которое в 2019 году дошло до Верховного суда. Ребенку принадлежало 2/3 квартиры, но его мать совершила несколько фиктивных сделок и переписала квартиру на себя, после чего обратилась в ПФР за деньгами. Мошенничество вскрылось, и женщина получила двухлетний срок в колонии (дело № 50-АПУ 19-1).

С точки зрения законодательства, применение различного рода схем, направленных на обналичивание материнского капитала, рассматривается как хищение средств у государства.

Часто мошенники пытаются получить деньги, даже не имея при этом детей. Для этого подделывается справка из роддома или свидетельство о рождении ребенка. Но советник председателя КА

Федеральный рейтинг.

группа

Семейное и наследственное право

группа

Уголовное право

группа

Экологическое право

группа

Арбитражное судопроизводство (корпоративные споры)

группа

Арбитражное судопроизводство (крупные коммерческие споры — high market)

группа

Природные ресурсы/Энергетика

группа

Транспортное право

Владимир Агапов отмечает, что такой вид мошенничества сейчас маловероятен из-за внедренной системы единого межведомственного электронного взаимодействия. Поэтому для получения свидетельства о рождении ребенка также используют фиктивные свидетельские показания. Они допустимы, когда женщина рожала не в роддоме.

Проблемы с ипотекой и образованием

Но даже те, кто хочет потратить деньги из маткапитала законно, сталкиваются с серьезными трудностями. Например, при покупке жилья в ипотеку.

Чтобы быстрее погасить кредит, родители оплачивают его часть с помощью средств маткапитала. Но часто бывает так, что ипотеку до конца оплатить не удается — тогда приходится продавать жилье на условиях банка. Но маткапитал уже израсходован, значит, деньги нужно вернуть в Пенсионный фонд и потратить в следующий раз. На сегодня такой механизм отсутствует, он реализуем только при принудительной реализации жилья банком, рассказывает адвокат МКА

Федеральный рейтинг.

группа

Семейное и наследственное право

группа

Трудовое и миграционное право (включая споры)

группа

Уголовное право

Ольга Зеленая. «По своей сути, это обналичивание материнского капитала, но абсолютно не умышленное, которое существует из-за неурегулированности в законе», — уверена эксперт.

Законодательство о маткапитале имеет достаточно много подводных камней, поэтому родители могут совершать ошибки при использовании этих средств, рассказывает адвокат

Региональный рейтинг.

группа

Арбитражное судопроизводство (средние и малые споры — mid market)

группа

Семейное и наследственное право

группа

Уголовное право

Профайл компании

Вероника Самоделова. Некоторые переводят жилье в общую долевую собственность и выделяют долю детям, хотя это необходимо сделать в течение шести месяцев после покупки жилья или выплаты ипотеки.

По мнению руководителя практики КА

Федеральный рейтинг.

группа

Семейное и наследственное право

группа

Уголовное право

группа

Экологическое право

группа

Арбитражное судопроизводство (корпоративные споры)

группа

Арбитражное судопроизводство (крупные коммерческие споры — high market)

группа

Природные ресурсы/Энергетика

группа

Транспортное право

Марии Любимовой, основная проблема использования маткапитала для приобретения жилья в том, что потом будет сложно распоряжаться такой недвижимостью. Ее собственник обязан выделить доли в приобретенном имуществе, которые с учетом текущей стоимости жилья зачастую получаются ничтожными, объясняет она.

«Однако сам факт принадлежности доли имущества несовершеннолетнему автоматически влечет необходимость получения согласия на сделку органов опеки, что увеличивает сроки ее проведения или вообще ставит под угрозу срыва», — продолжает юрист.

При покупке жилья с использованием кредитных средств выделить долю удастся только после погашения ипотеки. В таком случае риски возникают уже на стороне покупателя такого актива, подчеркивает эксперт. «Порой продавцы могут умалчивать факт приобретения имущества с использованием средств маткапитала, что влечет риск оспаривая сделки из-за нарушения прав членов семьи продавца», — предупреждает Любимова.

«Если квартира была куплена на средства ипотечного кредита, нужно еще согласовать сделку с банком на предмет выделения долей детям. При этом многие банки отказываются выдавать согласие на выделение долей детям», — продолжает Самоделова.

А еще при разводе может быть сложно разделить квартиру с бывшим супругом. С подобным столкнулись родители двоих детей из Краснодарского края. При разводе они договорились, что жене и детям достается частный дом с участком и всеми пристройками, а муж получает иномарку Volkswagen и 453 026 руб. — стоимость своей доли в общей недвижимости. В документе указали, что эти деньги Бакаева выплатит экс-супругу из средств материнского капитала. Спор о возможности такого использования денег дошел до Верховного суда, который признал: мировое соглашение можно признать сделкой по приобретению недвижимости (дело № 18-КГ19-161). А еще из-за семейного конфликта дети могут остаться лишь с небольшим «кусочком» купленной с помощью маткапитала квартиры, потому что основную долю оплачивают все же родители — на это ВС указал в определении по делу № 4-КГ16-73.

Трудности возможны и при оплате образовательных услуг, рассказывает Самоделова. «Родители имеют потребность в оплате обучения не только в госучреждениях, но и в частных, но Пенсионный фонд не всегда одобряет такие траты», — объясняет эксперт. А еще понятие «улучшение жилищных условий» недостаточно конкретизировано в законодательстве, добавляет Самоделова. Поэтому потратить деньги из маткапитала на покупку бытовой техники бывает затруднительно: ПФР не всегда одобряет такие расходы, отмечает юрист.

Расширение использования

Потребности современной семьи с каждым годом увеличиваются, отмечает Самоделова. Она считает, что список возможных трат маткапитала стоит увеличить с учетом современных реалий: для оплаты курсов при подготовке к госэкзаменам, отдыха в детском оздоровительном лагере или лечения.

Но расширение возможности траты таких средств влечет за собой правовые трудности, предупреждает Самоделова. «Например, как будет делиться авто, приобретенное на средства маткапитала в случае раздела имущества супругов? На кого из родителей оформят машину и получат ли деньги дети при ее продаже потом?» — приводит пример юрист.

При этом эксперты негативно относятся к варианту легализовать обналичивание маткапитала для всех. Ведь если выдать родителям наличные, отследить их расходы будет невозможно, объясняет Самоделова. «Нет никаких гарантий того, что маткапитал пойдет на улучшение условий жизни ребенка или на его развитие. Также это может повлечь возникновение бóльшего количества мошеннических схем для вывода денег», — уверена она.

Несмотря на непростые времена, обналичивание средств маткапитала без какого-либо контроля цели их использования не лучший вариант, соглашается Любимова. Такая мера поддержки является целевой выплатой, поэтому трата этих денег должна быть подконтрольна с точки зрения соблюдения интересов детей и матери, чтобы исключить возможные злоупотребления при использовании маткапитала, заключает Батталова.

Разбираемся вместе с опытным юристом, как обналичить материнский капитал в 2023 году, есть ли легальные способы и что предпринять, если закон не позволяет просто так снять деньги со счета.

Материнский капитал — единовременная выплата, которую молодые родители получали за рождение второго, третьего или последующих детей, а с 1 января 2020 года — и за первенца. С 1 января 2022 года маткапитал вырос до 524 527 рублей за первого ребенка и до 693 144 рублей на второго, если на первого не получали.

Как уточнили в Пенсионном фонде России, индексация коснется всех владельцев сертификата на маткапитал, у которых на конец 2019 года средства сохранялись в полном объеме или частично.

Законные способы

— Если кто-то обещает вам рассказать законные способы, как обналичить материнский капитал в 2023 году, знайте — таких способов просто нет, — рассказывает Павел Навалихин, старший юрист юридической фирмы «ЮРЛИГА». — Все объявления с обещанием законной «обналички» — это мошенничество при получении выплат. Нет такого места, в которое ты приходишь и меняешь сертификат на деньги — это всегда какая-то схема.

Схемы обналичивания бывают разными. Одна из самых популярных — махинация через улучшение жилищных условий, когда фиктивная сделка проводится через близких друзей или специальные фирмы, а жилье на самом деле не приобретается. Пенсионный фонд переводит «продавцу» материнский капитал, часть он оставляет себе, а часть передает владельцу сертификата. Реже подделывают документы об образовании, имитируя, что ребенок посещает какие-то курсы.

Впрочем, все это легко проверяется и при выявлении несоответствий, мама может, как минимум, лишиться капитала, а, как максимум, получить штраф или срок за мошенничество.

Ежемесячные выплаты на карту мамы

— Этот способ сложно назвать «обналичкой» в полном смысле, но по факту он ей является, — объясняет Павел Навалихин. — Недавно в силу вступил закон, по которому мамы малышей, родившихся после 1 января 2018 года, могут получить часть материнского капитала в качестве ежемесячной выплаты на карту.

Тут есть важный момент — доход каждого члена семьи, включая новорожденного, не должен превышать 2-кратный прожиточный минимум трудоспособного населения, установленный в субъекте Российской Федерации.

В таком случае до того, как ребенку исполнится три года, мама будет получать такую выплату.

Реальное приобретение жилья

— Чисто теоретически можно по-настоящему купить квартиру с использованием материнского капитала, а спустя какое-то время продать ее, — отмечает юрист. — Но будьте готовы к тому, что за сделкой будут следить органы опеки и они не позволят ухудшить жилищные условия ребенка. Так что купить большую квартиру, а потом поменять ее на маленькую, на практике вряд ли получится. Если вы все-таки собираетесь так сделать, могу посоветовать при покупке первой квартиры не наделять ребенка большими долями, так как в следующей квартире доля малыша должна быть не меньше, чем в предыдущей.

Еще один способ — реальная покупка квартиры у бабушки и дедушки ребенка. Законом это не запрещено, так что мошенничества не будет. А бабушка и дедушка могут вернуть молодой семье часть денег из своих накоплений, но и это по факту не является обналичкой.

Советы юристов

— Я настаиваю на том, что не стоит связываться с подозрительными компаниями и проворачивать «мутные» схемы по обналичиванию материнского капитала, поскольку за нецелевое расходование средств следует наказание по статье «Мошенничество при получении выплат», — отмечает юрист Павел Навалихин. — На моей практике в тюрьму никого не отправляли, а если преступление совершено впервые, то есть основания и для освобождения от уголовной ответственности. Но вот лишить капитала и заставить выплатить штраф вполне могут.

Займ под материнский капитал – это способ финансировать жилищные и некоторые другие семейные нужды по государственной программе по материальному стимулированию рождаемости. В связи с массовым характером этой программы и возможностью получить 483 881 рубль 83 копейки, операции с материнским капиталом находятся в центре внимания многих финансовых структур и граждан.

Однако ясного понимания ситуации нет даже у тех, кто имеет непосредственное право на получение мат капитала, а реклама еще более запутывает ситуацию. Вокруг использования этих средств уже выросло немалое количество злоупотреблений и мошеннических схем. Главная причина этого в том что:

Материнский капитал в 2023 году не выдается наличными без контроля его использования, но переводится на строго определенные цели, связанные с улучшением жилищных условий, образованием, оздоровлением или пенсионным обеспечением матерей.

Чтобы правильно распорядиться материнским капиталом, получить под него жилищный займ или кредит в российском банке на законных основаниях, нужно четко знать некоторые правила.

- Материнский капитал выдается родителям (усыновителям) 1-го ребенка или следующих детей.

- Получают материнский капитал только граждане России, ребенку также следует иметь российское гражданство либо с рождения, либо на момент усыновления.

- Практические вопросы оформления и получения материнского капитала решает Пенсионный фонд Российской Федерации (ПФР).

Мы не станем рассматривать здесь подробности этого процесса (их лучше уточнять на сайте пенсионного ведомства), скажем только, что вопреки распространенному заблуждению, материнский капитал выплачивается один раз, независимо от количества следующих детей в семье.

Право на материнский капитал подтверждается соответствующим сертификатом.

На что можно тратить материнский капитал?

Во всем, что относится к материнскому капиталу, этот вопрос главный. Условия назначения такой выплаты ясны и одинаковы для всех российских граждан. Но в поиске выгодного варианта использования материнского капитала рассчитывать на господдержку нельзя, это вопрос личного выбора и личной ответственности.

Оформить ипотеку

Система начисления материнского капитала действует в России с 2007 года. В прошлые периоды материнский капитал можно было получать наличными выплатами по 25 тысяч рублей. Сейчас этой возможности нет ни у кого, кроме семей, совокупный доход которых в расчете на одного человека, меньше 1,5 прожиточного минимума. Таким семьям может выплачиваться ежемесячное пособие равное одному детскому прожиточному минимуму для данного региона. Выплачивается пособие до достижения ребенком полутора лет.

Все другие способы распоряжения материнским капиталом являются целевыми. Средства можно потратить на:

- покупку жилья на первичном или вторичном рынке;

- строительство жилья своими силами или с помощью профессионалов;

- возмещение уже понесенных расходов на строительство и реконструкцию жилья;

- выплату первого и последующих взносов по ипотечным и прочим договорам займа (кредита) на покупку, строительство и реконструкцию жилья;

- платежи в рамках долевого строительства жилья;

- увеличение рассчитанной из величины текущих доходов суммы жилищного кредита на величину мат. капитала;

- образование любого ребенка в семье;

- поддержку детей-инвалидов;

- оформление ежемесячной выплаты;

- формирование накопительной части пенсии матери.

Последний пункт из этого списка популярностью не пользуется, момент получения материнского капитала и потребность в платном образовании обычно разделяет значительный отрезок времени.

Приобрести жилье только за счет мат. капитала не всегда возможно. Дома и квартиры в большинстве российских регионов стоят дороже. Строительные фирмы обычно не хотят ждать поступления денег из Пенсионного фонда, но предлагают оформлять заем (кредит), которые потом гасится за счет материнского капитала.

В результате наиболее популярным способом потратить материнский капитал становятся мероприятия по приобретению и улучшению качества семейного жилья. Целевой займ под материнский капитал обычно расходуется именно на это.

Как потратить материнский капитал на ипотеку или покупку жилья?

Ипотека становится все более частым способом приобретения жилья молодыми семьями и в перспективе останется им. Потому займы под мат. капитал часто идут на оплату купленных в ипотеку квартир и домов. Второй массовый способ приобретения жилья – покупка квартиры или дома на вторичном рынке. Рассмотрим общие алгоритмы действий для каждого варианта.

Погашение ипотеки из средств материнского капитала может происходить так:

- Получатель ипотечного кредита (займа) регистрирует право собственности на жилье в Росреестре. В соответствующих документах отмечается, что жилье находится в залоге у кредитора.

- В банке оформляется справка о сумме задолженности по ипотеке.

- Справка, пакет дополнительных документов и заявление на использование материнского капитала передаются в Пенсионный фонд.

- Примерно месяц ПФР обрабатывает заявление, еще месяц уходит на перевод средств материнского капитала банку.

- После этого банк-кредитор пересчитывает оставшуюся задолженность, формирует новый кредитный календарь.

- Заемщик выплачивает кредит на новых условиях.

- После полного погашения ипотеки с жилья снимаются кредитные ограничения.

- Жилье, купленное за счет материнского капитала, оформляется не как индивидуальная собственность, но как общее имущество всей семьи.

Как оформить целевой займ под материнский капитал?

В качестве иллюстрации рассмотрим другой вариант – покупку жилья за счет материнского капитала. Без банковского кредита, но с помощью займа небанковской организации. Это может происходить по такому алгоритму:

- Клиент выбирает подходящее жилье.

- Затем заключает договор с фирмой-займодавцем.

- Операция в установленном порядке оформляется в Росреестре.

- Займодавец переводит продавцу жилья определенную сумму.

- Документы по сделке передаются на рассмотрение в Пенсионный фонд.

- Пенсионный фонд в течение 2-х месяцев переводит фирме-займодавцу всю сумму материнского капитала.

- Заем, если он был оформлен ровно на сумму мат. капитала, погашается.

Получение кредитов и займов под материнский капитал имеет ряд сравнительных достоинств:

- не требуется подтверждение дохода, точнее требуется только на суммы превышающие размер мат. капитала;

- действуют льготные требование к стажу работы;

- не подлежит уплате сумма долга в размере материнского капитала, но только проценты по ней.

Займы под мат. капитал получать тоже легче и выгодней других аналогичных продуктов.

Описанные варианты использования материнского капитала законны.

Но есть немало менее законных способов его использования. Мы не будем рассматривать их подробно. Обычно они заключаются в продаже обладателю мат. капитала недвижимости по явно завышенной цене. Часть разницы между настоящей и фиктивной ценой отдается клиенту наличными. Такие способы не только незаконны, но и невыгодны, т.к. займодавец забирает себе значительную сумму.

Где взять займ под материнский капитал?

Взять займ под материнский капитал можно не у всех профессиональных участников кредитного рынка. С недавнего времени из этого списка исключены микрофинансовые организации (МФО). Рассчитываться с МФО средствами материнского капитала также нельзя. И это не единственное ограничение пользования такими деньгами в заемных отношениях.

Самое массовое предложение займов под материнский капитал обеспечивают банки. Вот условия нескольких известных кредитных учреждений:

|

Банк |

Сумма кредита |

Период погашения |

Ставка по кредиту |

Минимальный первый взнос |

Кредитный продукт |

|

Абсолютбанк |

от 300 тысяч рублей |

до 30 лет |

10,34% и выше |

не менее 10,01% |

Новостройки |

|

Альфа-банк |

до 50 миллионов рублей |

до 30 лет |

11,89% и выше |

не менее 10% |

Готовое жилье |

|

Росбанк |

от 300 тысяч рублей |

до 25 лет |

8,85% и выше |

не менее 10% |

Готовое жилье |

|

Примсоцбанк |

до 50 миллионов рублей |

до 30 лет |

9,9% и выше |

не менее 10% |

Квартира |

|

СберБанк |

от 300 тысяч рублей |

до 30 лет |

10,9% и выше |

не менее 10% |

Приобретение готового жилья |

Однако взять жилищный заем под материнский капитал можно не только в банках, но и в потребительских кооперативах, а также других организациях предлагающих такие займы. Однако дешевле всего обходится именно банковский кредит.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Я оформила сертификат на материнский капитал, но пока не решила, как его потратить. Квартира у нас есть, так что ипотека не нужна. До института детям еще далеко, а использовать эти деньги на свою пенсию я не хочу. Лучше всего получить материнский капитал наличными. Деньги нам сейчас очень нужны.

Как и где можно обналичить материнский капитал? Есть ли какие-то законные способы? Я слышала, что бывает какая-то единовременная выплата 25 тысяч рублей. А еще полно объявлений с предложениями обналичить маткапитал.

Расскажите, как забрать эти деньги и куда их можно потратить. Нарушать закон я не собираюсь: хочу разобраться в своих правах и законе.

Светлана

Светлана, по закону просто так получить материнский капитал наличными нельзя. Одного только желания и даже острой нужды в деньгах недостаточно.

Законные способы обналичить материнский капитал все-таки есть. Это прямо написано в правилах господдержки, но может подойти не всем семьям. С 1 февраля 2022 года при рождении первого ребенка материнский капитал составит 524 500 Р, при рождении второго — 693 100 Р. Доплата за второго ребенка — 168 600 Р.

Как обналичить материнский капитал: законные способы

- Получать ежемесячную выплату при рождении второго ребенка.

- Получить половину материнского капитала на постройку дома. Построить коробку из фундамента, стен и крыши и обналичить вторую половину.

- Самостоятельно провести реконструкцию жилья.

- Компенсировать расходы на адаптацию ребенка.

- Купить квартиру у родственников. Квартира должна реально перейти в собственность семьи и детей.

Есть ли единовременная выплата 25 000 Р

Такая выплата на самом деле когда-то была. По заявлению пенсионный фонд мог перечислить 25 тысяч рублей прямо на карту маме. Но этот закон работал недолго и давно уже не действует.

С 1 января 2017 года из материнского капитала уже нельзя получить 25 тысяч рублей наличными, даже если деньги очень нужны.

Ежемесячная выплата при рождении второго ребенка

За счет материнского капитала мама может каждый месяц получать деньги на свой счет в банке. Для этого у семьи должно быть право на ежемесячную выплату в связи с рождением второго ребенка. Сумма выплаты составляет региональный прожиточный минимум на ребенка на дату подачу заявления.

Вот основные условия для этой выплаты в 2022 году:

- В семье родился второй ребенок. На первого такая выплата тоже есть, но не из маткапитала, поэтому таким способом его обналичить не получится. А на третьего и четвертого она вообще не положена.

- Ребенок родился после 1 января 2018 года. На детей, рожденных в 2017 году или раньше, такую выплату не начисляют. Такие вот правила.

- Ребенку еще не исполнилось три года. Заявление на выплату можно подать в любое время, в течение трех лет со дня рождения ребенка. Причем если подать его в течение полугода после рождения, деньги заплатят за все время с рождения. В первый раз выплату назначат до достижения ребенком возраста одного года, после этого нужно подать новое заявление — выплату назначат до двух лет и после этого уже продлят до трех.

- Доход на каждого члена семьи — не больше двух региональных прожиточных минимумов для трудоспособного населения. В каждом субъекте он разный. Например, в 2022 году в Иркутской области он составляет 14 620 Р, в Санкт-Петербурге — 14 344,6 Р, а в Новосибирске — 13 925 Р.

Посчитайте, положена ли вам эта выплата и сколько можно получать из маткапитала каждый месяц. Это не такие уж маленькие деньги. Например, в 2022 году в Москве прожиточный минимум на ребенка — 16 174 Р, в Новосибирске — 13 238 Р, а во Владивостоке — 16 025 Р. За полтора года из материнского капитала можно реально получить от 250 тысяч рублей себе на карту.

Тратить эти деньги можно как угодно. Хоть на отпуск, хоть на еду. Отчитываться не надо. Вам лично каждый месяц переводят деньги, а вы сами решаете, что с ними делать. Платить НДФЛ тоже не нужно. Это вроде бы очевидно, но для освобождения выплат от налога даже приняли специальный закон.

Строительство или реконструкция жилья

Если вы покупаете квартиру и используете материнский капитал, то пенсионный фонд переводит деньги продавцу или в банк. Но если вы сами построите дом или сделаете пристройку к дому родителей, то эти расходы государство компенсирует вам деньгами на карту.

Строить можно самим, своими руками: без подрядчиков, бригад и банков. Если на стройку тратился муж, то деньги могут перечислить ему на счет.

Если у вас есть участок, можно подать заявление и получить половину суммы маткапитала на строительство дома. Причем это может быть дом за городом, даже если у вас есть квартира. Главное, чтобы назначение участка было для жилищного строительства. А через полгода пенсионный фонд заплатит вам остаток при условии, что вы построите коробку из фундамента, стен и крыши. Второму ребенку к этому времени должно исполниться три года.

Чтобы все правильно оформить, нужно проконсультироваться в пенсионном фонде.

Компенсация расходов на адаптацию ребенка

Деньги из материнского капитала можно получить на счет, если у ребенка есть инвалидность и ему нужна адаптация. Это не то же самое, что реабилитация.

Перечень товаров и услуг, за которые можно получить деньги в такой ситуации, содержит не так много пунктов. Но семьи, у которых ребенок не здоров, смогут вместо ипотеки и платного вуза позаботиться о том, что важнее сейчас. Пенсионный фонд проверит документы на оплату подъемника, специальной ванны или компьютера и переведет всю сумму родителям.

К сожалению, получить таким способом деньги именно на лечение не получится. Считается, что услуги по восстановлению или протезированию государство должно оплатить по отдельной статье бюджета и не за счет материнского капитала. Но хотя бы что-то. Если состояние здоровья ребенка такое, что лечение не сильно поможет, то адаптация нужна ему в любом случае. Например, слепым и глухим детям специальный компьютер, смартфон или услуги секретаря помогут учиться, развиваться и общаться с внешним миром.

Можно ли обналичить материнский капитал через покупку недвижимости

Такие услуги предлагают разные сомнительные компании и даже агентства недвижимости.

Схема такая. Семья якобы покупает у родителей или бабушки квартиру. По закону это не запрещено. Но только в том случае, если квартира и правда переходит в собственность семьи. На родителей и детей должны быть оформлены доли.

Агентство оформляет заем на квартиру. Или семья берет ипотеку на 500 тысяч рублей. Тогда пенсионный фонд перечисляет деньги и погашает этот долг. Агентство забирает себе комиссию — обычно около 20% от суммы маткапитала или больше. А разницу отдает семье наличными.

Если сделка фиктивная — в квартире продолжают жить родители, семья купила разваленный дом в деревне, — то это незаконно. За такую схему можно даже получить срок за мошенничество. А материнский капитал придется вернуть государству.

Формально покупать квартиру у родственников не запрещено. Брать на это ипотеку и погашать ее маткапиталом тоже не запрещено. Пенсионный фонд может даже перевести деньги напрямую родственникам, если второму ребенку уже есть три года. Но квартира должна реально перейти в собственность семьи и детей. Прокуратура это обязательно проверит. А если пенсионный фонд засомневается, что сделка реальная, в распоряжении материнским капиталом могут и отказать. Проверить родственные отношения не так уж сложно: все госреестры сейчас общие.

А если все получится, то переоформить эту квартиру назад на родителей уже не выйдет. Придется учесть мнение опеки при распоряжении детскими долями. И при разводе она будет подлежать разделу. Может получиться так, что вы оформите квартиру своей мамы, чтобы обналичить маткапитал, а потом муж заберет половину этого жилья. И машину, которую купили за деньги господдержки, тоже заберет. В итоге ни денег, ни квартиры. И теща в шоке.

Как обналичить маткапитал через образовательную организацию

Никак. Любые предложения с такими схемами тоже незаконные и граничат с мошенничеством. Государство оплатит частный детский сад или школу, но только при условии, что ребенок там находился и это не обналичивание господдержки.

Если это вскроется, достанется всем. Не получится сказать, что вы ничего не знали и вас ввели в заблуждение. Правила распоряжения материнским капиталом есть в общем доступе. Это закон, его нужно соблюдать.

Первое, что вам стоит сделать, — проверить свое право на ежемесячную выплату. Возможно, вы уже сейчас можете получать деньги от государства. А остаток маткапитала потратите на какую-то другую законную цель.

- Главная страница

- Словарь банковских терминов и экономических понятий

- Займы под материнский капитал

Займы под материнский капитал

17 июня 2020

Получение семейного (или материнского) капитала производится по регламенту госпрограммы. По действующим постановления семьи, где появился (или был усыновлен/удочерен) второй ребенок, имеют право на получение материнского сертификата. Главная цель госпрограммы по выдаче семейного капитала — поддержка родителей, воспитывающих нескольких детей. Государственная власть таким методом повышает прирост граждан и улучшает демографию.

Величина материнского капитала в 2017 г. приравнивалась к 453 000 руб. Индексация этой денежной суммы на данный момент приостановлена.

Такая финансовая поддержка оказывается семьям единожды. С 2020 года право на получение материнского капитала имеют все семьи, у которых появился ребенок, а с рождением второго малыша сумма субсидии увеличивается. Семьи, которые получили право на капитал, обязаны предъявить в ПФ РФ пакет документации, включающий паспорт, свидетельства о рождении малышей и бумаги, подтверждающие их гражданство России.

Куда позволено направить сумму

Семейный капитал разрешается использовать на:

- улучшение жилищных условий;

- пенсионную накопительную часть;

- образовательные услуги для детей;

- социальную поддержку в адаптации детей-инвалидов.

Если семья планирует направить средства материнской субсидии на улучшение жилья, она имеет право:

- приобрести за счет капитала недвижимость (дом, квартиру);

- участвовать в долевой застройке (либо реконструкции) жилого объекта с помощью строительных фирм;

- построить (или провести реконструкцию) жилья своими силами;

- компенсировать финансовые траты за возведенную недвижимость;

- уплатить начальный взнос по кредитованию в финансовой организации (или по ссуде на строительство жилья);

- погасить текущую задолженность и проценты по займам (кредитам), взятым ранее на постройку/покупку недвижимости;

- выплатить стоимость долевого строительства;

- внести первый (паевой) взнос по займу, если владелица материнского капитала (или ее супруг) входит в списки участников жилищно-накопительного либо строительного жилкооператива.

Последний раз обналичивать сумму из материнского капитала разрешалось в 2016 г. Она составляла 25 000 руб. Другие варианты обналичивания материнской субсидии считаются незаконными.

Кредитование под материнский капитал

Ипотечные займы под материнскую субсидию разрешается оформлять в кредитно-банковских структурах, потребительских кооперативах и иных компаниях, которые предоставляют услуги подобного рода. Следует знать, что средствами материнского капитала запрещается погашать займы, выданные в МФО. Также запрещено получать займы в микрофинансовых организациях под семейный капитал.

Конечно, в мегаполисах масштаба материнской субсидии недостаточен для покупки жилья. Поэтому наиболее востребованным вариантом становится внесение материнского капитала на закрытие части ипотечного займа. Капитал (до достижения малыша возраста 3 лет) разрешается направлять на закрытие главной части задолженности, а также процентов по ипотечному займу.

Многие российские банки имеют собственные программы кредитования под материнский капитал. Эти кредитно-банковские продукты предназначены для граждан, владельцев материнского сертификата, у которых не хватает собственных финансов, капитала для покупки жилья, а продавец не хочет ждать 2–2,5 месяца, за которые ПФР перечисляет средства. Программа кредитования помогает разрешить подобный нюанс.

Особенности займов под материнский капитал

Взятие займа под материнскую субсидию производится на срок до 6 месяцев в размере до 453 000 руб. При заказе целевого займа под капитал займополучателю следует передать в банковскую организацию следующий портфель документации:

- паспорт;

- другой документ, подтверждающий личность;

- бумагу из ПФР об оставшейся величине сертификата.

После заключения финансовой сделки заемщик передает в местный ПФ заявление о желании распорядиться материнским сертификатом по займу. Спустя 1,5–23 месяца ПФР перечисляет капитал на закрытие текущей суммы задолженности. Процентную часть заемщик погашает до этого срока. Учитывайте, что на одобрение такого целевого займа потребуется несколько суток, т. к. он не относится к срочным.

Преимущества и недостатки программы

К плюсам целевого займа относится отсутствие обязательной страховки и оформления дополнительной закладной. Также к преимуществам можно отнести и другие моменты:

- можно не подтверждать уровень доходов заемщика;

- маленький размер регулярных платежей по займу, так как заемщик уплачивает только процентную часть, основная задолженность гасится материнской субсидией;

- мягкие требования к трудовому стажу и возрастной категории займополучателя.

Но нужно учитывать один, но существенный минус целевого займа под капитал. Это размер процентов, который способен достигнуть размера в 50 % годовых. Но оформляя займ на маленький период времени (2–3 месяца), можно не бояться высокой переплаты.

Чтобы получить причитающийся по закону материнский капитал, посетите местное отделение Пенсионного Фонда и оформите там соответствующее заявление.

Ответ сразу, без виляний и обычных журналистских экивоков: займ наличными под залог материнского капитала – мошенничество, незаконное для обех сторон, которые в нем участвуют. Предложений подобной услуги вы не встретите ни у одной законопослушной финансовой организации; однако они довольно часто попадаются в анонимных газетных объявлениях с номером телефона или расклеиваются на остановках.

Рассмотрим подробнее

По закону, материнский капитал в сумме около полумиллиона рублей начисляется матерям, которые рожают (усыновляют) каждого последующего ребенка, начиная со второго. Проще говоря: вот родился у вас второй сындочь, или усыновили вы кого-нибудь в детдоме. Сразу после этого – пожалуйста – получите сертификат на материнский капитал. Сумма довольно серьезная, поэтому те, кто придумывал этот закон, предусмотрели возможность нецелевого расходования средств и резко ограничили цели, на которые материнский капитал может быть потрачен.

По закону, материнский капитал в сумме около полумиллиона рублей начисляется матерям, которые рожают (усыновляют) каждого последующего ребенка, начиная со второго. Проще говоря: вот родился у вас второй сындочь, или усыновили вы кого-нибудь в детдоме. Сразу после этого – пожалуйста – получите сертификат на материнский капитал. Сумма довольно серьезная, поэтому те, кто придумывал этот закон, предусмотрели возможность нецелевого расходования средств и резко ограничили цели, на которые материнский капитал может быть потрачен.

На что можно потратить материнский капитал:

- улучшение жилищных условий (покупка или реконструкция жилья, участие в строительстве)

- на образование ребенка (проживание студента в общежитии, оплата любого образования – от детского сада до университета)

- на пенсию мамы (накопительная ее часть)

- на проведение комплекса мероприятий по социальной адаптации ребенка-инвалида

Обналичить и получить сумму на руки невозможно, это не предусматривается ни одной из программ. Разработчиков можно понять: большинство родителей не отказались бы от этой суммы, после рождения ребенка даже у обеспеченной семьи возникают определенные финансовые сложности.

И как это всегда бывает в таких случаях, если появляется спрос – то появляется предложение.

Поле Чудес для родителей

Как из под земли, с момента получения материнского капитала, на родителей обрушивается шквал предложений обналичить их деньги. Как мошенники получают информацию о родителях – неизвестно, но легко догадаться: нянечкам в роддомах прибавка к пенсии лишней не будет. Конечно, далеко не все идут на подобные способы повышения заработка, но случаи бывают. При этом ловкачи учитывают финансовое состояние семьи, которое легко оценить даже по тому, как организован процесс встречи мамы с ребенком из роддома. К отцу, который приехал за дочкой или сыном на сверкающем внедорожнике, обращаться не будут. Ну а к родителям со скромным достатком, молодым, из глубинки, без своего жилья – конечно и обязательно.

Как из под земли, с момента получения материнского капитала, на родителей обрушивается шквал предложений обналичить их деньги. Как мошенники получают информацию о родителях – неизвестно, но легко догадаться: нянечкам в роддомах прибавка к пенсии лишней не будет. Конечно, далеко не все идут на подобные способы повышения заработка, но случаи бывают. При этом ловкачи учитывают финансовое состояние семьи, которое легко оценить даже по тому, как организован процесс встречи мамы с ребенком из роддома. К отцу, который приехал за дочкой или сыном на сверкающем внедорожнике, обращаться не будут. Ну а к родителям со скромным достатком, молодым, из глубинки, без своего жилья – конечно и обязательно.

С развитием цифровых технологий сотрудники мошеннических организаций стали заниматься интернет-рассылками, они обязательно зарегистрированы на всех форумах для молодых мам, в соцсетях и тематических группах. При этом они удачно притворяются еще одной счастливой мамашей, которая радостно делится с новыми подругами информацией типа «девочки, я так удачно обналичила свой материнский капитал, всего за 10%. Могу поделиться номером)))».

Вы удивитесь, но процент тех, кто попадается в подобные ловушки, достаточно велик.

Как это делается

Мы не станем раскрывать здесь всех схем, которые используют мошенники, возьмем лишь одну. Вы можете использовать материнский капитал для приобретения недвижимости? Прекрасно. Оформляем вам в собственность, грубо говоря, некий абстрактный сарай, который после окончания всех процедур вы нам же и продаете. Наше вознаграждение при этом составит процентов 30.

Привлекательно? На самом деле все будет совсем не так. Даже если вам одобрят сделку (в надзорных организациях сидят совсем не дураки), то после приобретения «сарая» его бывшие владельцы просто не станут выкупать его обратно. Выгоды мошенников от этой операции можете быстро прикинуть самостоятельно.

И этот способ – далеко не единственный, общее у них одно: деньги уходят в карман преступников в любом случае.

Легально – только так

Легально – только так

Легально – только так

Легально – только так Получение потребительского займа под залог материнского капитала не допускается. Однако некоторые серьезные банки, участвующие в государственной программе поддержки молодых семей (Сбербанк, Россельхозбанк, Газпромбанк), рассматривают наличие сертификата как основание для серьезного снижения требований по целевым кредитам на покупку жилья или улучшение жилищных условий.

При этом первоначальный взнос снижается с 30% до 10%, а срок выплаты может быть увеличен до 30 лет. И это – единственная легальная возможность использования материнского капитала для получения ссуды.

Стремление государства помочь родителям может вызвать только одобрение и благодарность. Стремление мошенников их обмануть, не заслуживает ничего, кроме уголовного преследования. Постарайтесь распорядиться своим сертификатом правильно. Не поддавайтесь на уловки и обман.

На что только не идут люди, чтобы заполучить побольше денег. Кто-то устраивается на вторую работу, кто-то пытается стать инвестором и правильно вложить свои деньги, а кто-то просто ворует у собственных детей.

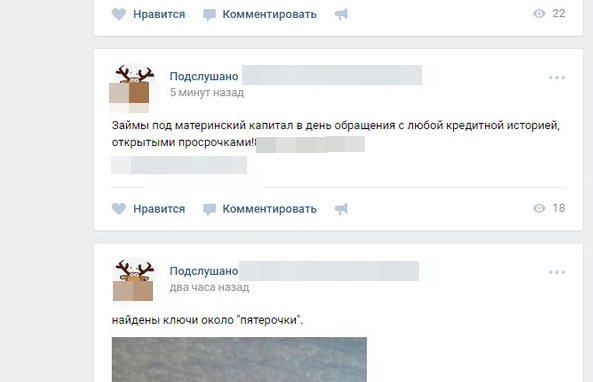

Это вопрос заработка, безусловно, и вопрос морали — в какой-то степени. Однако есть и правила Уголовного Кодекса России, которые не следует нарушать. Обналичивание материнского капитала нехорошая вещь не только с точки зрения морали, но и наказуемая со стороны закона. В то же время, обнал – дело выгодное, и игра стоит свеч. Так решил один из нижегородских потребительских кооперативов и начал продвигать в социальных сетях такую рекламу:

Заглянули внутрь

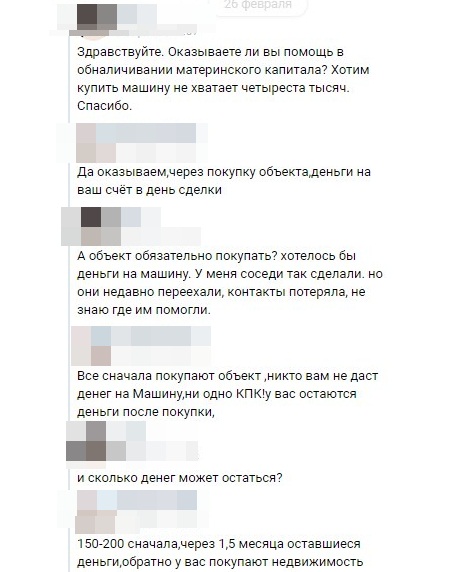

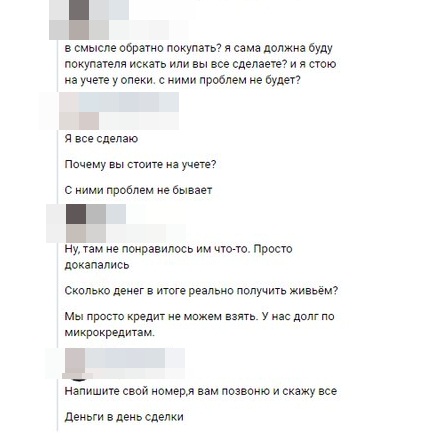

Начнем с того, что сама идея кооператива не предполагает наличия среди клиентов «людей с улицы». Кооператив создан для кредитования определенной группы лиц: сотрудника определенного завода, человека определенной профессии или социального положения. Однако мы не стали голословно обвинять кооператив в мошенничестве. Бывает и так, что кредитной организации хочется пополнить список своих клиентов. Мы решили написать тому человеку, который размещает объявления о выдаче маткапиталов с любой кредитной историей:

Как оказалось на деле

Сотрудники кооператива предлагают гражданам законно обналичить маткапитал. Схема выглядит следующим образом: по завышенной цене владелец маткапитала покупает дом в деревне. Ценник — от 100 до 200 тысяч рублей. Остальные деньги ему переводит на счет кооператив. Чуть позже этот же кооператив выкупает дом и возвращает часть суммы назад. Таким образом, сертификат на материнский капитал обналичен, а дети остались без жилья, образования или лечения.

Кстати, выбрать дом для покупки можно в этом же кооперативе:

Что говорит закон

Обналичивать маткапитал нельзя. Ранее его можно было потратить на учебу ребенка, улучшение жилищных условий или лечение. С 1 января 2018 года родители детей, рожденных уже в 2018 году, могут в случае сложного материального положения оформить материнский капитал в форме ежемесячных выплат. В этом случае родителю-держателю сертификата ежемесячно будет выплачиваться денежное пособие, равное прожиточному минимуму ребенка, из средств маткапитала. Получать такое пособие можно до того момента, когда ребенку не исполнится год и шесть месяцев. Других способов законно получить вместо сертификата живые деньги на руки нет!

Ответственность

Обналичивание маткапитала попадает под действие статьи УК РФ 159.2 — мошенничество при получении выплат. Максимальное наказание — до десяти лет тюрьмы. Как показывает судебная практика, и родители, решившие обналичить маткапиталы, и мошенники, которые им в этом помогают, отделываются значительными штрафами или условными сроками.

Вместо заключения

Не первый год портал BankNN следит за ситуацией с маткапиталами в Нижегородской области. Ранее мы уже писали о том, как появляются фирмы, готовые нарушить закон, и показывали мнение жителей региона на этот счет. Комментарии были неоднозначными.