Это не реклама. а вопрос (ранее отклонили вопрос)

Продаем квартиру. Покупатель настоял на сервисе безопасных расчетов от Сбербанка

Далее уже Сбер говорит, что если будет данный сервис, то определенные пункты 2.2.1 — 2.2.3 нужны в ДКП.

вот как выглядит ДКП:

2.1. Объект оценивается сторона настоящего Договора в размере 5 035 000 (пять миллионов 35 тысяч) рублей. Цена является окончательной и изменению не подлежит.

2.2. Порядок расчетов по Договору.

2.2.1. Расчеты по сделке купли-продажи Объекта недвижимости производятся с использованием номинального счета Общества с ограниченной ответственностью «Центр недвижимости от Сбербанка» (ООО «ЦНС»), ИНН 7736249247, открытого в Операционном управлении Московского банка ПАО Сбербанк г. Москва, к/счет 30101810400000000225, БИК 044525225. Бенефициаром в отношении денежных средств, размещаемых на номинальном счёте, является Покупатель.

2.2.2. Перечисление денежных средств Продавцу в счет оплаты Объекта недвижимости осуществляется ООО «ЦНС», ИНН 7736249247 по поручению Покупателя после государственной регистрации перехода права собственности на Объект недвижимости к Покупателю, по следующим реквизитам (реквизиты Продавца):

2.2.3. Передача денежных средств Продавцу в счет оплаты стоимости Объекта осуществляется в течение от 1 (одного) рабочего дня до 5 (пяти) рабочих дней с момента получения ООО «ЦНС» информации от органа, осуществляющего государственную регистрацию, о переходе права собственности на объект недвижимого имущества, указанный в п. 1.1. Договора к Покупателю в органе, осуществляющем государственную регистрацию прав на недвижимое имущество и сделок с ним.

2.3. Стороны договорились, что в соответствии с п. 5 ст. 488 Гражданского кодекса РФ право залога у Продавца на указанную квартиру не возникает.

Ранее продавали-покупали квартиру, земли..но всегда были расчеты до сделки.

Меня смущает пункт 2.3. В том плане, что точно ли пропустит сделку Росреестр? (город Казань).

Точно ли не сделают обременение?

относительно акта приема-передачи, пункт стандартный:

Продавец обязуется передать Покупателю по подписываемому сторонами Акту приема-передачи в течение 5 рабочих дней с момента перехода права собственности Объект, указанный в п. 1.1. Договора к Покупателю, в пригодном для жилья состоянии и не обремененного задолженностями по квартплате, коммунальным платежам, оплате электроэнергии, абонентской плате за телефон и междугородние телефонные переговоры.

Акт-приема передачи в Росреестр не отдаем, так как подписывается после

Регистрация не электронная

Заранее спасибо!

Номинальный счет в Сбербанке при продаже квартиры используется при оформлении сделки через сервис безопасных расчетов. Переход к современным безбумажным методам позволяет снять множество рисков как для покупателя недвижимости, так и для продавца, ускорить и облегчить процесс оформления сделки. Но все ли так хорошо, как об этом пишут на официальном сайте?

Разберемся с понятиями ЦНС, СБР, номинальный счет и как это относится к покупке квартиры и ипотеке.

Центр недвижимости от Сбербанка (ЦНС)

Для развития деятельности банка в сфере недвижимости в 2015 году создан ООО «Центр недвижимости от Сбербанка».

Основные сервисы реализованные ЦНС, которые используют клиенты при покупке квартиры:

- Домклик — портал для комплексного решения вопросов по недвижимости.

- Оценка стоимости недвижимости — актуальна для ипотечных клиентов.

- Электронная регистрация сделки — удаленное взаимодействие с Росреестром.

- Сервис безопасных расчетов (СБР) — процедура безналичного взаиморасчета между продавцом и покупателем, пришедшая на смену наличному обмену через банковскую ячейку.

Сервис безопасных расчетов Сбербанка (СБР)

Сервис позволяет совершать безналичные расчеты по сделкам купли-продажи готового жилья.

— Что это значит?

— Вы можете не использовать банковскую ячейку для передачи наличных за квартиру, банк гарантирует получение денег на специальный — номинальный счет и последующую передачу их продавцу по окончанию сделки.

В процедуре работы по «безопасной» технологии принимают участие 4 стороны и она состоит из 4 шагов:

- Покупатель — должен пополнить номинальный счет Центра Недвижимости Сбербанка со своего личного счета.

- Банк — отправляет запрос в Росреестр, и ожидает подтверждения о регистрации объекта недвижимости на нового собственника.

- Росреестр — выполняет проверки и регистрационные действия, направляет электронную выписку ЕГРН в банк.

- Продавец — получает деньги от банка на свой личный счет в Сбербанке.

Схема выглядит прозрачно, но тут нет информации о том откуда появился номинальный счет, как и кем он открывается и есть ли тут подводные камни.

А ещё нужно разобраться со сроками всех этапов и стоимостью процедуры, есть ли комиссии.

Номинальный счет ЦНС в Сбербанке

Вообще понятие «номинального счета» вводится в ГК РФ ст.860.1 — 860.6.

Схематично взаимодействие участников, по описанным в гражданском кодексе правилам, можно представить так:

Номинальный счет — специальный банковский счет, деньги на котором принадлежат одной стороне, но тратить их может только другая сторона, а банк может осуществлять контроль.

Договор — в нем помимо основания участия сторон, указания условий и правил расходования средств владельцем счета, обязательно указывается бенефициар.

Бенефициар (выгодоприобретатель) — это тот, кому принадлежат все средства на счете и те, которые попадут на него в будущем.

Владелец счета — это тот, кто открыл номинальный счет на свое имя в банке, и может снимать с него деньги в рамках условий договора.

Данная схема хорошо работает, выглядит логичной и понятной в случае с Номинальным счетом на ребенка в Сбербанке.

Но давайте попробуем разобраться, как она реализована в Центре Недвижимости Сбербанка.

Схема купли-продажи в ЦНС через номинальный счет

А вот как видоизменилась классическая схема для клиентов центра:

Бенефициар — продавец недвижимости.

Владелец счета — ООО «Центр недвижимости от Сбербанка».

Номинальный счет ЦНС — открывается в Сбербанке.

Покупатель — связывается договорными отношениями с ЦНС и продавцом.

СБР по шагам

Как выглядит сервис безопасных расчетов при продаже квартиры с использованием номинального счете Сбербанка, перечислим все основные шаги:

- У покупателя должен быть счет в Сбербанке, на котором лежит сумма за квартиру или первый взнос, при покупке в ипотеку.

- Если счета нет, а есть наличные — то необходимо открыть любой удобный, например сберегательный, и внести наличку. На сомам деле, не обязательно открывать его в Сбербанке, но тогда будут комиссии за межбанк при переводе на номинальный счет ЦНС(см. далее).

- Продавец, покупатель и ЦНС заключают договор на проведение безопасных расчетов через СБР Сбербанк. Здесь оплачиваются услуги ЦНС в размере 2000₽.

- ООО «Центр недвижимости от Сбербанка» открывает в банке номинальный счет для продажи квартиры (за собственные средства покупателя или по ипотеке).

- Деньги покупателя недвижимости переводятся на этот номинальный счет и замораживаются до выполнения условий по договору, а именно до смены собственника по информации из Росреестра.

- Если все проходит в штатном режиме (зеленый кружок с цифрой 1) — деньги переводятся продавцу, счет которого открыт тоже в Сбербанке, или в любом другом банке (но нельзя получить наличными).

- Если по каким-то причинам сделка должна быть отменена (красный кружок с цифрой 2) — денежные средства в полном объеме переводятся с номинального счета ЦНС обратно покупателю.

Сбербанк — не играет никакой роли, кроме как открытие счетов и осуществления обычной банковской деятельности. За всё отвечает ЦНС.

Номинальный счет ЦНС Сбербанк — это специальный счет, который открывает ООО «Центр недвижимости от Сбербанка» в банке, для получения денег от покупателя и передачи их продавцу, только после проведения регистрации в Росреестре.

Стоимость услуги

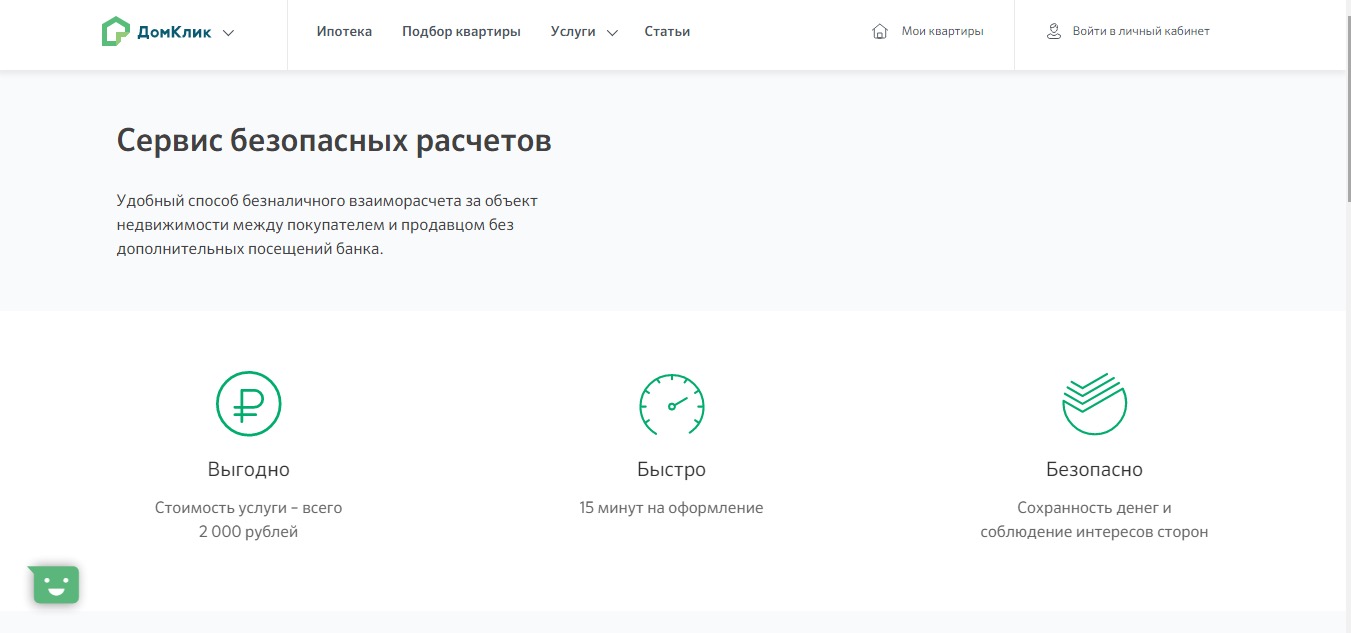

Стоимость услуг ЦНС по СБР составляет 2000₽.

В эту сумму включено открытие номинального счета в Сбербанке, контроль смены собственника в Росреестре, прием и передача денег на счет.

Комиссии

Комиссия отсутствует для обоих сторон сделки — если личные счета покупателя и продавца открыты в Сбербанке.

Комиссия есть для покупателя — если он переводит деньги из другого банка, тарифы на такие перечисления необходимо уточнять в конкретном банке.

Комиссия есть для продавца — если он получает денежные средства с номинального на свой личный счет, открытый в другом банке.

Важно: Для продавца, желающего получить деньги на свой счет не в Сбербанке, платеж за квартиру будет от ООО «Центр недвижимости от Сбербанка». Имейте это ввиду при выяснении размера комиссионных за данную транзакцию.

Сроки

Время оформления пакета документов в банке: 15 минут.

Срок от момента оформления сделки до получения денег продавцом: 7 дней.

Сколько ждать после получения подтверждения из Росреестра до поступления денег на счет продавца квартиры: 1 день.

Но это заявленные сроки, в отзывах есть другая информация.

Кто может воспользоваться услугой

Можно совершить сделку, если покупается/продается:

- квартира в новостройке,

- квартира на вторичке, комната/доля,

- первичная продажа машино-мест, коммерческой недвижимости.

Все эти объекты могут быть куплены с учетом ипотечного кредитования.

Нельзя совершить сделку, если:

- Покупатель использует доверенность.

- По договору более двух получателей денежных средств.

- Объектом является земельный участок или дом с землей.

- Участники не граждане России.

- Недвижимость оформлена в собственность до 1998 года.

Как открыть номинальный счет

Счет открывает ЦНС в Сбербанке, покупатель и продавец лишь следуют руководствам специалистов центра. Открытие происходит в день сделки, соответственно заранее номер номинального счета не известен.

Преимущества и недостатки

Номинальный счет в Сбербанке при продаже квартиры через ЦНС может оказаться удобной альтернативой ячейке и аккредитиву, но у него есть и свои негативные стороны.

Плюсы

Не используются наличные, а значит сняты все риски с ними связанные: фальшивые деньги, воровство и т.д. Безналичность снимает вопросы работы с кассами, подсчетами купюр, составления расписок.

Сумма прозрачна и известна всем сторонам.

Денежные средства находятся на номинальном счете в наиболее надежном банке РФ.

Для продавца — получение денег на свой счет без дополнительного посещения банка. Гарантия выполнения регистрационных действий и получение денег продавцом только после отмашки Росреестра.

Для покупателя — быстрое оформление, безналичные переводы.

Минимум посещений банка — фактически нужно только одно посещение для подписания ДКП.

Нет необходимости самостоятельно выполнять регистрационные действия в Росреестре и заниматься переносом «бумажек».

Если сравнить с аккредитивом, то с СБР меньше бумажной работы и стоимость оформления ниже.

При отмене сделки — возврат денег происходит автоматически.

Минусы

Скептическое отношение к надежности банковской системы в целом у многих продавцов/покупателей и риелторов.

Услуга сравнительно новая и требует от участников, в первую очередь сопровождающих сделку риелторов, изучения нового механизма. По этой же причине не все нюансы проанализированы и могут возникать дополнительные вопросы на всех этапах сделки.

Вызывает настороженность то, что владельцем номинального счета является некое ООО ЦНС, хоть и входящее в группу компаний Сбербанка.

Ограниченность вариантов сделок, которые могут быть проведены по данной технологии (см. пункт «Кто может воспользоваться»).

На 21 национальном конгрессе по недвижимости в презентации Сбербанка Digital ипотека есть слайд, из которого понятно, что не всегда сроки сделки укладываются в штатные:

Договор купли-продажи

Проект договора предоставляется ЦНС, но в него можно и даже нужно вносить свои изменения, дополнения.

Банк идет на внесение изменений в большинство пунктов ДКП, в любом случае договор согласовывается со специалистами.

Документы для СБР

От покупателя: паспорт и ИНН

От продавца: паспорт и банковские реквизиты личного счета для перевода суммы за недвижимость

Отзывы

Этот раздел скорее тоже относится к недостаткам работы с номинальными счетами при ипотеке и СБР в целом.

Риелторы отмечают факт навязывания использования данной услуги и нежелание сотрудников Сбербанка работать по классической схеме с сейфовыми ячейками.

Есть отзывы о проблемности внесения изменений в ДКП, которые решаются обращением к руководителям рядовых специалистов.

Много вопросов связано с непониманием — кто такие ЦНС и почему можно считать сделки через них «безопасными», ведь это действительно сторонняя организация, а не Сбербанк. Хотя, центр и входит в группу компаний банка.

Главные претензии относятся к срокам реализации сделки. Например:

- Сама онлайн регистрация в ЦНС может занять не 15 минут, а несколько часов.

- Росреестр сменил собственника, но деньги на личный счет продавца поступают только через 3 дня (заявлено — 1 день).

- Но эти деньги еще могут проверяться Сбербанком (т.е. снять их не получится) — да, деньги которые лежали на одном счете банка + ипотечные деньги, но почему-то могут возникать вопросы. Эта процедура может занять 3-5 дней.

- Возникают сложности с получением наличных продавцом, если нужно просто перевести средства, например, на вклад — тут проблем нет.

Риелторы не рекомендуют продавцам, которые «торопятся», пользоваться данной схемой — она в итоге может увеличить сроки получения средств.

👉 Если у вас есть реальные примеры взаимодействия с ЦНС по сервису безопасных расчетов с использованием номинального счета — оставляйте свои комментарии и отзывы, это поможет сделать выбор в пользу данной программы или отказаться от неё для новых клиентов.

Ответы на частые вопросы

Отличие от аккредитива?

СБР с номинальным счетом дешевле и требует подписания меньшего количества документов.

Отличие от банковской ячейки?

Не нужно беспокоиться о сохранности денег в сейфовой ячейке.

Сколько стоит открытие счета для покупателя/продавца?

Если у покупателя или продавца нет личных счетов в Сбербанке, и они хотят открыть их — то это можно сделать совершенно бесплатно в отделении.

Сколько стоит открытие номинального счета?

Фактически открытие бесплатно, но оно осуществляется в рамках Сервиса безопасных расчетов. Стоимость услуг СБР составляет 2000₽.

Сколько нужно доплатить при необходимости продления сроков сделки?

Доплата не требуется.

Кто платит за СБР?

При классическом подходе — 2000 рублей оплачивает покупатель квартиры. Но этот вопрос не регламентирован, а значит оплату может произвести и продавец или возможно разделить траты.

Если сделка отменена?

Деньги автоматически вернутся на счет, с которого покупатель делал перевод. Или на другой счет покупателя, если это указано в договоре.

Сколько раз нужно посетить офис Сбербанка?

Если сделка проходит в штатном режиме, то достаточно 1 посещения банка.

Заключение

Номинальный счет в Сбербанке при продаже квартиры через сервис безопасных расчетов в ЦНС создан для упрощения процедуры купли-продажи недвижимости. Для совершения сделки продавцу и покупателю достаточно посетить офис банка 1 раз, дальнейшие действия выполняются автоматически.

«Центр недвижимости от Сбербанка» создан в целях повышения качества обслуживания клиентов, обеспечения безопасности расчетов при сделках по покупке/продаже объектов недвижимости и соблюдения законности операций. В его состав входят многочисленные сервисы, обеспечивающие полное сопровождение сделки, начиная от выбора недвижимости до выдачи кредита и полного расчета с продавцом. В результате клиент получает комплексное обслуживание, упрощается процедура оформления сделки, сокращается документооборот.

«Центр недвижимости от Сбербанка» создан в целях повышения качества обслуживания клиентов, обеспечения безопасности расчетов при сделках по покупке/продаже объектов недвижимости и соблюдения законности операций. В его состав входят многочисленные сервисы, обеспечивающие полное сопровождение сделки, начиная от выбора недвижимости до выдачи кредита и полного расчета с продавцом. В результате клиент получает комплексное обслуживание, упрощается процедура оформления сделки, сокращается документооборот.

Что такое номинальный счет ЦНС в Сбербанке?

Номинальный счет Центра недвижимости Сбербанка

Схема купли-продажи в ЦНС

Сервис безопасных расчетов от Сбербанка (СБР)

Как открыть номинальный счет?

Кто может воспользоваться услугой?

Как закрыть номинальный счет в Сбербанке?

Плюсы и минусы ЦНС в Сбербанке

Что такое номинальный счет ЦНС в Сбербанке?

В ЦНС функционирует портал «Домклик» – сайт для клиентов банка, ипотечных заемщиков, по подбору недвижимости и сопровождению сделки. Через портал можно проводить не только ипотечные сделки, но и сделки без привлечения заемных средств.

Сервис представляет собой многофункциональную онлайн-площадку со следующими возможностями:

- Поиск жилья. На сервисе собраны предложения по продаже квартир от застройщиков, которые являются партнерами Сбербанка, а также от частных лиц.

- Регистрация профиля в личном кабинете дает доступ к информации об ипотечном кредите. Функционал ЛК позволяет организовать документооборот с сотрудниками кредитной компании онлайн. Имеются каталоги недвижимости от аккредитованных банком застройщиков.

- Определение рыночной стоимости недвижимости в оценочных организациях, аккредитованных кредитной компанией.

- Проверка законности сделки, юридической чистоты объекта недвижимости.

- Зарегистрировать сделку можно с помощью специального сервиса «Электронная регистрация права собственности». При этом не потребуется относить документы в Росреестр, банк самостоятельно переправляет их в уполномоченный орган онлайн.

- Обеспечение безопасности расчетов между продавцом и покупателем недвижимости через СБР.

- Оказание поддержки и консультационной помощи при нестандартных ситуациях.

- Можно подать заявку на ипотечный кредит онлайн.

Сервис гарантирует безопасность сделки. Специалист банка поможет не только подготовить документы, но и будет производить контроль до регистрации сделки.

Номинальный счет Центра недвижимости Сбербанка

Сделки по покупке/продаже недвижимости, проходящие через ЦНС, осуществляются при помощи номинального счета. Природа НС обуславливает возможность его открытия одним лицом, а получение денег другим лицом.

Сторонами СБР являются:

- Покупатель – владелец счета. Он подписывает распоряжение на перечисление денег продавцу после регистрации сделки в Росреестре;

- Продавец – бенефициар;

- Сбербанк – на его счете хранятся деньги, он контролирует процесс регистрации сделки.

Схема купли-продажи в ЦНС

Чтобы оформить сделку через СБР, необходимо, чтобы у продавца и покупателя были открыты текущие счета в любой кредитной организации. Однако, чтобы уменьшить расходы, счета рекомендуется открывать в Сбербанке. Деньги будут перечислены со счета на счет без комиссии.

Схема покупки жилья выглядит следующим образом:

- При приобретении недвижимости с помощью заемных средств клиент первоначально собирает документы на кредит и ожидает принятия банком решения.

- После одобрения заявки, он выбирает недвижимость. Это можно сделать с помощью портала ДомКлик или другими способами. При использовании в расчетах только собственных средств, покупатель сразу приступает к поиску объекта приобретения.

- После выбора квартиры документы передаются в банк для согласования и подготовки документов по сделке.

- Стороны сделки подписывают договора и документы на квартиру передаются на регистрацию.

- Приобретателю открывается счет в Сбербанке, и на него вносится сумма первоначального взноса и заемные средства (при ипотеке).

- Осуществляется перевод денег на номинальный счет.

- ЦНС формирует запрос о совершении регистрации сделки в Росреестр.

- Когда регистрация завершена, денежные средства перечисляются продавцу по распоряжению покупателя.

- На электронную почту участников сделки приходят документы, подтверждающие факт регистрации – выписка из ЕГРН.

Для того, чтобы сделка была завершена быстрее, сотрудники компании могут совершать запросы в Росреестр несколько раз в день.

Воспользоваться сервисом безопасных расчетов могут и продавцы недвижимости, разместив объявление о продаже на портале ДомКлик.

При приостановлении регистрации, операция по переводу денег не осуществляется, что гарантирует сохранность средств для покупателя до перехода права собственности на недвижимость.

Допускается электронная передача документов на регистрацию, что позволяет ускорить процесс завершения сделки. В этом случае документы на регистрацию передаются сотрудником банка в электронном виде.

Сервис безопасных расчетов от Сбербанка (СБР)

СБР представляет собой услугу от Сбербанка, предоставляемую клиентам онлайн. Он создан для защиты участников договора купли-продажи и расчетов между сторонами.

Для оказания услуги продавец и покупатель заключают договор с СБР об открытии номинального счета.

Сколько стоит услуга?

Расчет стоимости услуги зависит от параметров сделки, поэтому уточнять цену следует у менеджера, сопровождающего сделку. Средняя стоимость составляет 2900 руб.

При использовании сервиса электронной регистрации, стоимость услуги дополнительно возрастет на 7900–10900 руб., с учетом оплаты государственной пошлины за регистрацию права собственности. Стоимость услуги зависит от региона и типа недвижимости.

Комиссия за сделку

Дополнительные комиссии за сделку не взимаются.

Сроки переводов

Чтобы получить деньги, потребуется дождаться регистрации сделки в Росреестре. После подтверждения факта регистрации, денежные средства перечисляются на счет продавца по регламенту в течение 1-5 рабочих дней, фактически срок поступления средств может затягиваться. Всего вместе с регистрацией сделки операция может занять 10 и более дней.

Ускорить процесс может электронная регистрация. В этом случае срок регистрации сокращается примерно вдвое и составляет 2–3 суток. Порядок перечисления средств с НС не изменяется.

Как открыть номинальный счет?

Для открытия НС необходимо посетить ЦНС. Они работают в региональных представительствах банка по всей территории России. Ипотечные заемщики подписывают документы на открытие счета одновременно с документами по предоставлению кредита. Дополнительно можно заключить договор через офисы застройщиков – агентов ЦНС.

Необходимые документы

Для открытия счета потребуются документы от продавца и покупателя:

- Продавец предоставляет паспорт и реквизиты счета для перечисления денежных средств после регистрации сделки;

- Покупатель также должен предоставить паспорт и дополнительный документ – ИНН.

- Дополнительно требуется предоставить договор купли-продажи недвижимости.

Если продавцом недвижимости выступает юридическое лицо, оно предоставляет в банк регистрационные документы.

Порядок открытия

Открытие счета занимает не более 15 минут. Менеджер собирает у клиентов пакет необходимых документов для подготовки договора. Счет будет открыт после подписания сторонами договора на обслуживание и оплаты комиссионного сбора.

Если в операции участвуют заемные средства, покупатель сначала должен согласовать получение ипотечного кредита с кредитной организацией, только потом заключать договор на оказание услуги.

Кто может воспользоваться услугой?

Услуга предоставляется гражданам России. В качестве продавца недвижимости могут выступать юридические лица, зарегистрированные на территории РФ. Проводить через СБР можно только прямые сделки без участия посредников. Допускается наличие не более 2-х получателей денежных средств по договору.

При ипотечном кредитовании услуга СБР может быть оказана при покупке недвижимости по программам «Готовое жилье», «Строящееся жилье». Объектами недвижимости могут быть квартиры с первичного или вторичного рынка, их доли, новые гаражместа, коммерческие объекты, комнаты. Если сделка по приобретению земельных участков или участков с домами осуществляется без заемных средств Сбербанка, то провести ее можно также через СБР. По программам, предусматривающим особые условия выдачи, правила СБР не действуют.

Как закрыть номинальный счет в Сбербанке?

После получения документов о переходе права собственности, банк перечисляет деньги с НС продавцу и счет закрывается. Операция проводится системой автоматически, от сторон сделки не потребуется никаких действий.

В случае, года договор об оказании услуг расторгается, счет может быть закрыт досрочно. Для этого обе стороны должны дать согласие на расторжение договора, деньги будут перечислены покупателю и счет закрыт, сделка признается несостоявшейся.

Плюсы и минусы ЦНС в Сбербанке

Проведение покупки объекта недвижимости через ЦНС имеет плюсы для всех сторон сделки:

- Расчет производится безналичным путем, что намного безопаснее наличных, нет риска получения фальшивых купюр.

- Пока документы находятся в Росреестре, покупателю не потребуется где-то хранить денежные средства, заключать договор об аренде банковской ячейки, оформлять расписки о передаче денежных средств. После регистрации деньги перечисляются продавцу на счет.

- Продавец может быть уверен в наличии и сохранности денежных средств, покупатель без его согласия не сможет снять их с номинального счета.

- Покупатель получает защиту от недобросовестных продавцов, когда они пытаются обманом получить деньги без передачи недвижимости.

- Уменьшение количества визитов в банк, сокращение времени на документооборот.

- Отсутствие необходимости самостоятельно контролировать факт регистрации сделки.

Основным недостатком услуги является недостаточная отлаженность предоставления услуги. Например, в результате затянутости сроков поступлений денежных средств, может возникнуть ситуация, при которой ипотечный заемщик уже платит проценты за кредит, но получить жилье в пользование не может, т. к. фактически деньги не перечислены.

Еще больше проблем создает ситуация, когда деньги за недвижимость продавцу требуются срочно. Например, необходимо делать взнос на приобретение жилья с выделением субсидии. Продавцу приходится заранее планировать сроки поступления денежных средств с учетом возможных задержек, что часто просто невозможно.

Дополнительными минусами являются:

- При внесении денежных средств со счета, открытого в другом банке, может быть взята дополнительная комиссия за перевод.

- Не все сделки можно проводить через СБР.

Негативным фактором может выступать навязывание сотрудниками банка проведение сделки через СБР. Условие может быть включено в договор «по умолчанию» и только после подписания документов клиенту сообщается о необходимости оплаты дополнительной услуги.

Частые вопросы

У пользователей возникает масса вопросов, связанных с использованием СБР. Здесь собраны ответы на самые популярные.

Как посмотреть НС в Сбербанк Онлайн?

Номер счета указывается в договоре на оказание услуг, при необходимости получить сведения можно у сотрудников банка.

Функционал личного кабинета Сбербанк онлайн не предусматривает возможности предоставления информации о номере номинального счета. Это вызвано отсутствием необходимости и возможности совершения по нему операций через интернет.

Как снять деньги со счета?

Деньги со счета можно снять только, если обе стороны передумали заключать сделку. В этом случае договор оказания услуг СРБ расторгается и деньги перечисляются покупателю.

Если соглашение о расторжении ДКП, подписанное покупателем и продавцом, представить не представляется возможным, необходимо представить письменное подтверждение факта не подписания Соглашения сторонами сделки.

Срок возврата денежных средств покупателю составит 10 рабочих дней.

Сколько стоит открыть счет для покупателя или продавца?

Стоимость услуги составляет в среднем 2900 руб. Оплачивается она по соглашению между продавцом и покупателем. Точная стоимость зависит от региона, где она проводится, параметров сделки. Узнать стоимость открытия счета можно у менеджера СБР.

Больше никаких комиссий банком не взыскивается.

Чем отличается от банковской ячейки?

Использование банковской ячейки подразумевает заключение трехстороннего договора между продавцом, покупателем и банком. При этом при внесении денежных средств, должны присутствовать и продавец, и покупатель. Выдача денежных средств возможна только после получения документов о переходе права собственности. Стоимость индивидуального банковского сейфа от 75 руб. в сутки, при сроке до 30 дней. Дополнительно взыскивается более 2000 руб. за контроль доступа.

Отличительными особенностями использования СБР являются:

- Применение безналичных расчетов. Покупателю не потребуется снимать со счета наличные, чтобы внести их в банковскую ячейку, и оплачивать за это дополнительную комиссию.

- Сервис самостоятельно запрашивает РОСРЕЕСТР о прохождении процедуры регистрации.

Что такое сервис безопасных расчетов Сбербанка: плюсы и минусы

Передача денег при купле-продаже недвижимости – тот момент, который используют мошенники и недобросовестные лица, являющиеся стороной сделки. В результате другая сторона теряет средства, квартиру, дом или другую недвижимость, то есть несет существенные финансовые потери. Предупредить это можно, если воспользоваться эскроу-счетами, аккредитивом или сервисом безопасных расчетов Сбербанка. Речь пойдет о последнем — безопасных счетах, ниже рассмотрены их плюсы и минусы.

Что это за сервис, как происходит процесс?

Сервис безопасных расчетов Сбербанка предоставляется непосредственно не самим банком, а его ООО «Центр недвижимости от Сбербанка». Юридическое лицо основано летом 2015 года и входит в группу компаний Сбербанка. Его основное предназначение – создание сервисов для всей группы компаний, а также для партнеров финансовой организации.

Все эти сервисы используются в сфере ипотечного кредитования и недвижимости. Одним из них является сервис безопасных расчетов Сбербанка, который не только преследует задачу сохранения денег при расчетах. Он также ускоряет оформление сделки за счет сокращения времени на передачу денег. Происходит это следующим образом:

- Стороны договариваются об условиях сделки, заключают соглашение;

- Указанная в договоре купли-продажи сумма переводится на спецсчет в Центр недвижимости Сбербанка;

- После регистрации договора в Росреестре зачисленные на спецсчет деньги поступают на указанный в договоре банковский счет продавца.

После того, как стороны договорились, им нужно сообщить о намерении использоваться сервис безопасных расчетов менеджеру ближайшего (или удобного для посещения) отделения Сбербанка. И только после согласования особенностей, нюансов можно приступать к перечислению средств.

Банк блокирует доступ к поступившим деньгам. Доступ к ним открывается после выполнения условий сделки или отмены договора. В обоих случаях требуется предъявить банку документальное подтверждение, которое предоставляется непосредственно в отделение Сбербанка.

Для справки! Воспользоваться услугой могут как физические, так и юридические лица, субъекты предпринимательской деятельности или обычные граждане, не имеющие отношения к бизнесу.

Сервис безопасных расчетов Сбербанка может использоваться при отчуждении как целого объекта недвижимости, так и ее доли. Через него можно проводить расчеты за жилье как на первичном, так и на вторичном рынке.

Также этот сервис можно использоваться при оформлении ипотеки. Но в этом случае он доступен только в рамках действующих программ, которые предусмотрены для приобретения строящихся или готовых объектов недвижимости.

Можно ли вернуть деньги, если покупатель передумал?

Такая возможность у покупателя есть, но для этого нужно расторгнуть соглашение об оказании услуг сервисом. В одностороннем порядке это невозможно сделать. Потребуется, чтобы и продавец, и покупатель высказали согласие на отмену сделки. В противном случае деньги не вернутся, таким способом ООО защищает интересы участников отчуждения недвижимости.

Требования к участникам сделки

Физические лица, которые выступают продавцом или покупателем, обязательно должны иметь российское гражданство. Юридические лица, являющиеся одной из сторон сделки, обязаны быть зарегистрированы в соответствии с требованиями российского законодательства.

Важно знать! Юридические лица могут воспользоваться сервисом, если продают недвижимость или уступают право требования. Покупать, приобретать через него они не смогут.

Сам сервис предназначен для реализации и обеспечения безопасности прямых покупок недвижимости. Он не предназначен для сопровождения цепочных контрактов.

Есть и ограничения по количеству участников. Число продавцов, которые получат деньги после регистрации договора купли-продажи не может быть больше двух человек. Все эти моменты проверяются на основе поданных сторонами документов.

Какие документы нужно предоставить?

Чтобы воспользоваться рассматриваемым сервисом, стороны должны предоставить документы, которые подтверждают их личность. К ним относятся:

- Паспорт, как продавца, так и покупателя;

- Договор купли-продажи или другое основание для возмездного отчуждения недвижимости;

- Реквизиты счета, на который должны зачисляться средства – их предоставляет продавец;

- Свидетельство ИНН – предоставляет покупатель;

- Учредительные документы, выписка из ЕГРЮЛ, банковские реквизиты – для юридических лиц, которые могут выступать одной из сторон.

Требования к предоставлению документов обязательны для исполнения сторонами. И хотя каких-либо других справок, свидетельств и паспортов не предусмотрено, перед использованием сервиса рекомендуется у менеджера отделения банка дополнительно уточнить, что именно требуется предоставить в конкретной ситуации.

Преимущества сервиса от Сбербанка

Используя рассматриваемый сервис, обе стороны извлекают определенные преимущества. Например, продавцу он удобен следующим:

- Не нужно куда-то ездить за деньгами, главное — указать правильные реквизиты счета, на которой перечисляются деньги;

- Нет необходимости принимать меры безопасности: проверять подлинность банкнот и соответствие суммы, указанной в договоре, нанимать сопровождение, чтобы сумку с деньгами не вырвали, не напали злоумышленники и т.д.;

- Средства со спецсчета зачисляются моментально и автоматически после того, как факт регистрации в Росреестре подтвердится.

Кстати, таким образом существенно экономятся средства на охрану и специалистов-экспертов. Первые осуществляют физическую охрану продавца (и покупателя при необходимости). Вторые проверяют деньги, сопровождают сделку, предупреждают возможные мошеннические действия.

Таким образом, сервис безопасных расчетов позволяет сэкономить на дополнительных услугах. Они в данном случае оказываются не нужными. Эти средства можно потратить на титульное страхование или привлечение юриста, который будет сопровождать сделку или действовать по доверенности.

Преимущества для покупателя

Для покупателя, если он не мошенник и планирует действовать добросовестно, также есть плюсы использования рассматриваемого сервиса, а именно:

- Не нужно заниматься обналичиванием денег, снимать из со счета или банковской карты;

- Средства зачисляются мгновенно, нет необходимости принимать меры против мошенников и злоумышленников;

- Не требуется пересчитывать и размещать деньги в банковской ячейке, платить за нее.

Как и для продавца, покупателю важна безопасность передачи денег, а также документальное подтверждение этого факта. Все это решается за счет сервиса безопасных расчетов. Соответственно, экономятся средства на разные предупредительные и охранные мероприятия.

До того момента, пока не произойдет регистрация сделки, средства защищены банком, от несет за них полную материальную ответственность. Как только поступают данные о регистрации, деньги переводятся продавцу, а покупатель об этом получает сообщение на электронную почту и телефон.

Что нужно учитывать обеим сторонам?

Несмотря на повышенную защищенность средств, предназначенных для оплаты недвижимости, определенные (и немалые) риски для сторон есть. Повышенная безопасность, которую гарантирует сервис, распространяется на передачу денег в результате купли-продажи. Но за юридическую чистоту этой и предыдущих сделок банк ответственности не несет.

То есть, если каким-то образом регистрация прошла, продавец в любом случае получит деньги. Впоследствии может выясниться, что сделка затронула имущественные интересы других лиц, оформлена незаконно и отменяется на этом основании. Деньги за нее требуется вернуть, понесенные материальные и другие затраты банк не компенсирует. Он не несет ответственности за недобросовестные или преступные действия сторон.

Материальное возмещение в подобных ситуациях можно потребовать с банка, если его персонал допустил операционные или другие ошибки, которые повлекли отмену сделки или потерю денег. Также можно потребовать материальную компенсацию, если в схеме мошенничества принимал участие кто-либо из сотрудников банка. Но в обоих случаях нужно доказывать вину финансовой организации, а это не просто.

В каких случаях мошенники могут использовать сервис безопасных расчетов?

Сервис безопасных расчетов Сбербанка может дать сбой, но только по вине участников сделки, если они намеренно занижают продажную стоимость недвижимости. Это приводит к следующему:

- В договоре указывается другая цена квартиры или дома, она существенно ниже реальной, о которой договорились стороны;

- Через сервис проходят средства, которые прописаны в соглашении.

Соответственно, если возникают основания для отмены сделки, покупатель получит обратно сумму, указанную в договоре. Разницу между реальной стоимостью квартиры, и перечисленной через сервис, вернуть будет проблематично.

Другой вариант – если часть суммы перечисляется через сервис, а остальные деньги через расписку. Банки не возражают против этого, принимают во внимание полный размер стоимости, указанной в договоре, а также частичный расчет через сервис безопасных расчетов. Но в случае отмены возвращается только та сумма, которая переводилась через банк. Деньги, переданные по расписке, покупателю придется требовать непосредственно с продавца.

Например, квартира продается за 3 млн р., но продавец настаивает, чтобы 1,5 млн р. переводились через сервис Сбербанка, а остальные 1,5 млн р. – по расписке. Если в ходе реализации сделки нее объявляется еще один собственник, банк вернет 1,5 млн р. Остальные 1,5 млн р. придется требовать непосредственно с продавца.

Несмотря на то, что расписка является важным документальным доказательством, которое принимается судом, могут возникнуть проблемы в получении денег обратно. Например, продавец заявит, что они уже потрачены.

Даже если он не мошенник, но использовал эти средства для покупки другого жилья, которое для него и его семьи единственное, обратить на него взыскание будет сложно. Единственный вариант – через суд в принудительном порядке разменять жилье на менее дорогое, а разницу использовать в счет погашения долга перед покупателем, которому пришлось возвращать квартиру.

Промежуточный вывод: при использовании сервиса безопасных расчетов Сбербанка, а также в договоре купли-продажи рекомендуется указывать полную стоимость. Размер налога уменьшать за счет вычетов.

Сколько придется заплатить за услуги?

Преимущество сервиса безопасных расчетов Сбербанка в том, что стоимость услуги не зависит от цены продаваемой/покупаемой недвижимости. Она составляет около трех — четырех тысяч рублей, какие-либо комиссии или дополнительные платежи не предусмотрены.

Для справки! Эта сумма со временем может повышаться, ранее она составляла 2 т.р., стоимость услуги необходимо уточнять перед использованием сервиса.

Но могут взиматься комиссии за перевод денег, если:

- На этот спецсчет зачисляется сумма с другой финансовой организации;

- Деньги должны поступить на счет в другом банке.

В обоих случаях размер комиссии зависит от установленных в другом банке тарифов. Кроме того, необходимо учитывать тот факт, что зачисление денег происходит не имени Сбербанка, а от ООО «Центр недвижимости от Сбербанка». Из-за этого внешние финансовые организации могут вводить дополнительные комиссии.

Описывая этот сервис, на многих веб-ресурсах указано, что при наличии расчетных счетов у обеих сторон в Сбербанке ничего, кроме указанной выше суммы, платить больше не надо. Также размер комиссий в других случаях нужно уточнять непосредственно в принимающей финансовой организации.

На самом сайте онлайн-сервиса указанная стоимость в 2,9 т.р. стоит с комментарием. Нужно обратить внимание, что компания не считает это предложение публичной офертой. Окончательные условия о порядке оказания услуги, ее цене необходимо уточнять у менеджера одного из отделений Сбербанка.

Недостатки сервиса безопасных расчетов Сбербанка

Стоимость и даже возможные комиссии к ним не относятся. Цена за услугу вполне приемлемая, а возможные комиссии также являются платой за безопасность и комфорт при расчетах. Несмотря на относительно простую процедуру, декларируемую оперативность при зачислении денег (15 минут), возникают некоторые нюансы.

Сведения брались из отзывов лиц, которые воспользовались этой услугой. Преимущественно они положительные, обещанные условия и взятые обязательства выполнялись точно.

Но некоторые клиенты жаловались на то, что деньги пришлось ждать месяц. Причины и подробности они не объяснили, вероятнее всего, проблема заключалась в отсутствии необходимого документального подтверждения. Перечисление средств — человеческий фактор, Центр недвижимости Сбербанка не перечисляет денежные средства в автоматическом режиме. Поэтому, если менеджер что-то там не отметила в системе, деньги можно долго ждать. Это важно. если продавец или покупатель иногородние и не могут приехать именно в то отделение, где был открыт спец счет СБР.

Но есть другая опасность – риски для покупателя и продавца, в зависимости от того, зарегистрирован договор или нет. Как указано в самом начале, сервис безопасных расчетов принадлежит организации, которая входит в группу компаний Сбербанка, но не является им непосредственно. И если банк страхует определенные суммы клиентов, то в рассмотренном случае переданные деньги не застрахованы никак. И это при обязательности страхования вкладов.

Действительно, Сбербанк перечисляет деньги в агентство страхования вкладов, а вот организация, предлагающая рассматриваемый сервис, этого не делает. А значит переданные ей деньги, пусть и на короткий срок, никак не защищены.

Другой момент, на который нужно обратить внимание, заключается в том, что продавец непосредственно договор по безопасным расчетам с ООО не подписывает. Покупатель передает деньги организации, которая декларирует гарантирование расчетов с продавцом. А последний никаких договорных отношений с этой организацией не имеет.

Следующий недостаток: в условиях СБР нельзя прописать никакие условия получения денег кроме как непосредственно регистрацию. Т.е. ни акт приема-передачи имущества (освобождение квартиры), ни снятие с регистрации будут «обеспечены» только лишь договором, и никак не мотивированы Продавцу деньгами.

Еще важный минус, мы о нем упомянули сверху публикации. Расторгнуть договор в одностороннем порядке нельзя. Это хорошо. НО! Если Росреестр отказал в регистрации или договор между сторонами был расторгнут, получить обратно свои средства Покупатель может только через суд или если уговорит Продавца приехать расторгнуть договор в банк. Рекомендуем это обязательство включать в договор купли-продажи.

Все это, конечно, юридические тонкости и нюансы. Но если вопрос касается денег, тем более, если стороны рассчитываются на безопасность сделки, лучше быть во всеоружии. Мнения насчет сервиса безопасных расчетов разные.

Часть риелторов склоняют клиентов к его обязательному использованию, другие отговаривают, поскольку не сторонники каких-либо дополнительных банковских платежей. В любом случае, этот сервис целесообразно рассматривать как возможность обезопаситься при расчетах во время отчуждения недвижимости.

![]()

Читайте еще

![]()

Внимание!

Все статьи на нашем сайте уникальны и размещены впервые! Текст публикации является сугубо информационным и не может быть использован в качестве доказательства в суде. ООО «СПИК» пишет статьи на основе собственного опыта и знаний, числовые показатели, используемые без ссылки на источник, основываются на оценке специалистов ООО «СПИК». Формулировки, относящихся к законодательству, намеренно упрощены, что, возможно, влечет за собой искажение смысла при разборе нюансов в частных случаях. В сложных или нетиповых ситуациях необходимо руководствоваться только законодательством РФ, при необходимости проконсультироваться у юриста с описанием частной ситуации. Права на статьи защищены законодательством, в том числе согласно 4 части ГК РФ.

Копирование текста полностью или частично разрешено только с согласия ООО «СПИК» (разрешение даем бесплатно) и с ОБЯЗАТЕЛЬНОЙ ИНДЕКСИРУЕМОЙ ссылкой на источник: https://spikcompany.ru

* Подробнее о страховании ответственности

Теги:

Сбербанк предлагает своим ипотечным заемщикам целую линейку дополнительных услуг и инструментов, призванных минимизировать временные затраты и возможные риски по сделке. Одним из таких инструментов является сервис безопасных расчетов Сбербанка. Разберем подробнее, что это такое, а также принципы работы и стоимость.

Что это такое

Содержание

- Что это такое

- Преимущества сервиса

- Для продавца

- Для покупателя

- Как работает сервис

- Особенности работы сервиса при неполной стоимости в договоре

- Стоимость сервиса и дополнительные комиссии

- Документы для оформления

- Отзывы

При оформлении ипотеки клиентам Сбербанка предоставляется возможность снизить вероятность потенциальных мошеннических действий от встречной стороны и минимизировать время, затрачиваемое на расчеты. Для этого по желанию можно воспользоваться услугой безопасных расчетов, которая представляет собой сервис безналичной оплаты недвижимости, полностью контролируемый Сбербанком.

Простыми словами, покупатель жилого/нежилого помещения перечисляет требуемую сумму на спецсчет в ЦНС (Центре недвижимости в Сбербанке), а уже после успешной регистрации в Росреестре вся сумма по договору переводится на банковский счет продавца.

Сторонами ипотечной сделки с использованием инструмента безопасных платежей могут быть как частные, так и компании-застройщики.

Воспользоваться услугой подобных расчетов все желающие клиенты могут в региональных ипотечных центрах Сбербанка при покупке комнаты/квартиры/доли помещения на первичном и вторичном рынке.

ОБРАТИТЕ ВНИМАНИЕ! При оформлении ипотеки сервис безопасных платежей Сбербанка доступен только в рамках стандартных программ по покупке готового и строящегося жилья.

Преимущества сервиса

Сервис безопасных расчетов по ипотеке Сбербанка имеет ряд неоспоримых преимуществ для обеих сторон. Разберем их подробнее.

Для продавца

Главными плюсами для продавца являются:

- отсутствие необходимости приезжать куда-либо за деньгами (необходимо только указать верные реквизиты для зачисления);

- исключение получения поддельных банкнот (все деньги проверяются банком и зачисляются на счет);

- моментальное получение средств по договору после подтверждения факта регистрации в Регпалате/МФЦ (перевод оформляется автоматически).

Для покупателя

Преимущества для покупателя:

- отсутствие необходимости обналичивания денег (снятия со счета/карты);

- минимальное время зачисления (потребуется всего 15 минут для оформления);

- отсутствие необходимости пересчета средств и размещения их в банковской ячейке/сейфе.

Деньги покупателя до момента обременения недвижимости и регистрации ипотечной сделки находятся под надежной защитой Сбербанка. Если регистрация прошла успешно, деньги переводятся продавцу, о чем покупатель незамедлительно получает уведомление по электронной почте/смс и в личном кабинете на портале «Дом.Клик».

ВАЖНО! Использование сервиса безопасных расчетов не является гарантией юридической чистоты сделки. Он гарантирует, что деньги продавец получит только в случае ее регистрации, но историю квартиры досконально никто проверять не станет.

Как работает сервис

Работа сервиса безопасных расчетов Сбербанка при оформлении ипотеки включает следующие этапы:

- После заключения договора между продавцом и покупателем последний вносит требуемую сумму (первоначальный взнос) на спецсчет в Центре недвижимости Сбербанка.

- Документы отправляются на электронную регистрацию в Росреестр.

- Если все в порядке, сделка регистрируется, права собственности переходят к покупателю, и предмет залога обременяется в пользу Сбербанка.

- Деньги переводятся со счета в ЦНС на счет продающей стороны.

- Стороны получают уведомления о том, что сделка состоялась.

После того, как Регпалата регистрирует ипотеку, Сбербанк пополняет счет в ЦНС на недостающую сумму (стоимость недвижимости минус оплаченный покупателем первый взнос). Только после этого вся сумма будет перечислена продавцу.

Особенности работы сервиса при неполной стоимости в договоре

Занижение стоимости квартиры в договоре при ее продаже актуально, в первую очередь, для продавцов, если те владеют ей менее трех лет. Не желая платить в бюджет сумму подоходного налога, многие продавцы стремятся указать в ДКП неполную стоимость недвижимости.

Суть заключается в том, что в договоре прописывается меньшая по сравнению с реальной стоимостью квартиры. Именно эту сумму заемщик передает продавцу, а остаток выплачивается под расписку. Подобные ситуации не являются редкостью и часто не встречают сопротивления со стороны банков-кредиторов, однако сопряжены с серьезными рисками, связанными с потенциальной возможностью расторжения сделки.

Сервис безопасных расчетов предполагает перечисление исключительно той суммы, которая была указана в договоре купли-продажи. Поэтому если в нем стоит неполная стоимость, то в случае признания сделки недействительной или незаключенной покупателю вернутся только те средства, которые были обозначены в ДКП.

Поэтому рекомендуется внимательно ознакомиться с историей приобретаемого жилья (например, каким образом настоящий владелец получил его в собственность) и при каких обстоятельствах можно развернуть сделку.

Простой пример: собственник квартиры купил квартиру 2 года назад и продает ее за 1,5 миллиона рублей. В договоре просит указать стоимость 1 миллион рублей, а остаток внести по расписке. С помощью сервиса безопасных расчетов после регистрации сделки на счет продавца будет перечислен 1 млн. руб. Гипотетически, если квартира была получена владельцем по наследству и вдруг объявился другой претендент на жилье, то сделка может быть оспорена и расторгнута. В этой ситуации покупателю вернется только 1 млн. вместо реально уплаченных 1,5 млн. руб.

Наличие расписки роль, конечно, играет. Но с ней придется идти в суд. А это чревато немалыми затратами нервов и сил с учетом сорвавшейся сделки по покупке недвижимости.

ВЫВОД: Связываться с покупкой жилья по неполной стоимости в договоре следует только в случае обладания максимально достоверной информацией о его истории и добропорядочности владельца. Такая схема актуальна только для юридически чистых сделок.

Стоимость сервиса и дополнительные комиссии

Независимо от цены приобретаемой недвижимости стоимость услуги безопасных расчетов по ипотечной сделке составляет 2 тысячи рублей. Никаких дополнительных комиссий и платежей Сбербанк не взимает.

Однако если на спецсчет данного сервиса деньги поступают со счета стороннего банка или финансовой организации, то может взиматься комиссия за перевод. Ее размер будет зависеть от тарифной политики этого стороннего банка. Если же счет, с которого покупатель будет переводить средства по договору, открыт в Сбербанке, то дополнительно платить ничего не потребуется.

Кроме этого, при расчете Сбербанка с бывшим собственником квартиры может возникнуть дополнительная комиссия, обусловленная переводом со счета юридического лица на счет гражданина. Уточнить этот момент можно в принимающем банке.

Документы для оформления

Для того, чтобы воспользоваться услугой безопасных расчетов по ипотеке Сбербанка, участники сделки должны будут предоставить небольшой пакет бумаг.

От продавца потребуется:

- паспорт;

- полные банковские реквизиты для зачисления средств.

От покупателя:

- паспорт;

- свидетельство ИНН.

Если одной из сторон выступает юрлицо, то от него потребуются учредительные/регистрационные документы и банковские реквизиты.

Помимо этого, обязательным документом является договор-основание для покупки данного объекта недвижимости. Например, в случае продажи вторичного жилья, это договор купли-продажи.

Отзывы

Примеры реальных отзывов заемщиков Сбербанка, использовавших сервис безопасных расчетов в сделке ипотеки:

- Ирина, Санкт-Петербург: «Покупала квартиру в ипотеку через Сбербанк. В процессе консультации менеджер уговорил меня воспользоваться новой услугой безопасных расчетов. За 2 тыс. руб. сделка будет зарегистрирована в минимальный срок и без каких-либо рисков. Согласилась, хоть и риелтор крайне не рекомендовал связываться с любыми допуслугами Сбербанка. Сейчас очень жалею, что не послушала его. Вместо обещанных 2-5 дней на регистрацию ушел почти месяц. На все мои вопросы и возмущения, почему так происходит, сотрудники банка отсылали читать договор, объясняли техническими сбоями и нехваткой сотрудников. Уверена, что все эти дни мои деньги банк использовал в своих целях и специально затягивал сроки. Крайне не рекомендую пользоваться данным сервисом».

- Марина, Нижний Новгород: «Заключила со Сбербанком договор ипотеки на покупку 2-к. квартиры. Ипотечный менеджер очень рекомендовал новый сервис безопасных платежей и электронную регистрацию сделки. Отказалась от обоих по объективным причинам. Попыталась узнать подробности работы сервиса безопасных платежей и суть этого спецсчета, на который будут зачислять деньги. Сотрудник не понимает разницу между этим счетом и аккредитивом, не может грамотно разъяснить нюансы. Учитывая этот факт, побоялась, что в дальнейшем могут возникнуть проблемы, поэтому отказалась, и сделку оформляли стандартным способом».

- Светлана, Москва: «Покупала готовую квартиру с помощью ипотеки Сбербанка. Продавец настоял на использовании нового сервиса безопасных расчетов. Сначала отказывалась, но так как данная квартира очень устраивала по всем параметрам, решила пойти навстречу. Может быть данная услуга без нареканий предоставляется только в Москве, но никаких недочетов не было. Все быстро и в обещанный срок. В регионах наверняка есть множество нюансов».

Сервис безопасных расчетов Сбербанка в сделках с недвижимостью с использованием ипотеки является относительно новой дополнительной услугой, призванной минимизировать риски для сторон. Заплатив 2 тысячи рублей, стороны могут быть уверены, что после успешной регистрации сделки сумма по договору будет перечислена на счет продавца. Это позволит избежать наличных расчетов, использования сейфов и банковских ячеек.

Подробнее о том, что делать после одобрения ипотеки в Сбербанке и как проходит сделка ипотеки в Сбербанке по шагам вы узнаете далее.

Ждем ваши вопросы в комментариях и приглашаем на бесплатную консультацию с юристом. Запись на нашем сайте в специальной форме.

Также будем благодарны вам, если вы оцените статью и поставите лайк.

Здравствуйте, дорогие гости блога , сегодня мы рассмотрим такую полезную услугу, как сервис безопасных расчетов Сбербанка, так как эта информация может оказаться очень полезной всем нашим соотечественникам, для которых важно обеспечить высокий уровень безопасности заключаемых сделок. Несмотря на постоянно усиливающееся санкционное давление на наше государство, отечественный рынок сумел приспособиться к сложившейся ситуации, благодаря чему количество заключаемых сделок на нем постоянно увеличивается. Во время подписания разнообразных контрактов для сторон, принимающих участие в сделке, особенно важным является обеспечение высокого уровня безопасности взаиморасчетов. Сервис безопасных расчетов от описываемой банковской структуры изначально создавался для решения этой проблемы и, как показывает практика, успешно справляется со стоящими перед ним задачами.

Правовая экспертиза

Будущего владельца недвижимости беспокоит в первую очередь ее юридическое прошлое. Разумно, если учесть, что самые распространенные риски кроются именно в истории квартиры:

1) Приобретение с нарушением закона. Если продавец в свое время купил данное жилье сомнительным путем, суд может признать недействительным не только прошлую сделку, но и настоящую. То есть Вашу. Собственность вернут полноправному владельцу.

2) Самовольное распоряжение наследством. Нередко после смерти хозяина жилплощади один из родственников продает ее единолично. Остальные наследники могут заявить о своих правах даже через несколько лет. Претендовать они будут на долю уже в Вашей квартире.

3) Игнорирование прав несовершеннолетнего. Если проживающий в квартире ребенок не участвовал в приватизации, то по достижении соответствующего возраста он может обратиться в суд и оспорить Ваши права на владение недвижимостью.

Многие убеждены, что при покупке жилья, у которого был лишь один собственник, опасаться нечего. Последний пункт доказывает, что это не так. Задолженность по квартплате, судебные споры, исполнительные производства, обременения объекта или притязания третьих лиц могут изрядно затруднить совершение сделки или привести к негативным последствиям в будущем.

Еще одно заблуждение — считать, что правовая экспертиза не нужна, если жилплощадь приобретается в ипотеку: ведь банк и так проверяет документы. Да, но в данном случае выполняется лишь первичный юридический анализ, необходимый для оценки ликвидности недвижимости и оформления залога. Чтобы устранить все риски, этого недостаточно.

Требования

Как и для любого другого банковского продукта, сервис безопасных расчетов предусматривает для своих участников выполнение ряда определенных требований. В роли участников могут выступать:

- Граждане РФ.

- Юридические лица, которые зарегистрированы в установленном законом порядке.

При этом стоит учитывать, что юридическое лицо может выступать в договоре только в роли:

- Продавца недвижимого имущества.

- Цедента (при уступке прав требования).

Данная услуга доступна только для проведения прямых сделок, защиты цепочных договоров не предусмотрено.

Еще одно требование подразумевает ограничение количества получателей. Так, максимальное число лиц, которым будут переведены денежные средства по завершении сделки, 2 человека.

Какие необходимы документы

Чтобы стать участником сервиса безопасных расчётов Сбербанка, покупая и продавая недвижимость, нужно представить все необходимые документы. Продавец в обязательном порядке должен предъявить:

- Документ, индивидуализирующий личность или свидетельство о прохождении регистрации в качестве ИП.

- Банковские реквизиты, куда будет осуществлён перевод денег после удачного завершения сделки.

Покупателю потребуется паспорт и идентификационный номер налогоплательщика. Дополнительно в кредитное учреждение представляют договор для подтверждения факта покупки-продажи объекта недвижимости.

Для безопасной сделки юристы банка проводят комплексную экспертизу на предмет:

— прав и полномочий у продавца на совершение сделки; — соблюдения закона в части защиты прав несовершеннолетних; — соблюдения закона в части защиты прав третьих лиц, не участвующих в сделке; — обременений на жилплощадь, судебных споров и исполнительных производств; — налоговой задолженности по объекту; — информации о банкротстве владельца; — сведений о принадлежности здания к объектам культурного наследия; — сведений о плановом сносе здания или его признании аварийным; — информации об изъятии жилплощади для муниципальных или государственных нужд; — информации о госрегистрации сделки, права или ограничения права на жилплощадь без согласия третьего лица или органа в соответствии с законом; — иных фактов исходя из статуса объекта и особенностей совершения сделки.

Суть

«Безопасная сделка» в Сбере отличается от аккредитива продуманной до мелочей схемой расчётов, исключающей риск мошенничества продавца или покупателя. Стоит услуга немного дороже обычного аккредитива, но в большинстве случаев расходы окупаются сохранёнными нервами.

Описание сервиса безопасных расчётов на сайте «ДомКлик»

Стандартный аккредитив в Сбербанке стоит порядка двух тысяч рублей. «Безопасная сделка» обойдется на тысячу рублей дороже. Цены могут отличаться в зависимости от региона оформления услуги. Желательно обратиться за информацией по этому вопросу в ближайший центр ипотечного кредитования Сбера, именно ипотечные менеджеры занимаются оформлением услуги.

В чём же отличие «Безопасной сделки» от аккредитива, кроме цены вопроса?

Стандартный аккредитив предполагает следующий порядок действий:

- Непосредственно перед сделкой или сразу после неё покупатель и продавец объекта недвижимости обращаются в отделение банка для заключения договора аккредитива.

- Менеджер банка переводит нужную сумму денег на специальный счёт покупателя. Оговариваются особые условия доступа к счёту, в частности срок, в течение которого покупатель не сможет в одностороннем порядке расторгнуть договор на аккредитив, и условия, при выполнении которых продавец получит доступ к деньгам.

- После завершения регистрации сделки Росреестром продавец обязан предоставить в банк документы, подтверждающие исполнение обязательств, например, выписку из ЕГРН. После получение необходимых документов банк переводит деньги на счёт, указанный продавцом.

И вроде бы условия аккредитива не таят неудобств и дают возможность исключить риск обмана, но на практике это не совсем так.

Во-первых, ту же выписку из ЕГРН достаточно просто подделать, так как сегодня документ не имеет степеней защиты. Его заверяют печатью Росреестра и подписью ответственного лица. То же самое касается и других документов.

Во-вторых, продавцу придётся везти в банк оговоренные документы. Это дополнительная трата времени, особенно в крупных городах с пробками. Кроме того, у менеджеров банка могут возникнуть сомнения в подлинности документов, что увеличит время получения денег на несколько дней.

«Безопасная сделка» не только лишена этих недостатков, но и имеет ряд преимуществ перед аккредитивом.

Порядок проведения правовой экспертизы

Экспертная проверка объекта недвижимости через сервис безопасных сделок осуществляется в течение 3 рабочих дней. За этот период юристы ООО «Центр недвижимости от Сбербанка»:

— Собирают информацию и анализируют документы по квартире или дому. — Изучают историю переходов права собственности на объект начиная с 1998 года. — Проверяют финансовое состояние продавца и его надежность (наличие налоговой задолженности, судебных споров, исполнительных производств, банкротство). — Выясняют правовые последствия сделки и готовят экспертные выводы.

Номинальный счет Центра недвижимости Сбербанка

Сделки по покупке/продаже недвижимости, проходящие через ЦНС, осуществляются при помощи номинального счета. Природа НС обуславливает возможность его открытия одним лицом, а получение денег другим лицом.

Сторонами СБР являются:

- Покупатель – владелец счета. Он подписывает распоряжение на перечисление денег продавцу после регистрации сделки в Росреестре;

- Продавец – бенефициар;

- Сбербанк – на его счете хранятся деньги, он контролирует процесс регистрации сделки.

Сервис безопасных расчетов

Некоторые покупатели сомневаются в необходимости проведения экспертизы, полагаясь на нотариальные гарантии. Важно знать, что проверка истории квартиры, ее юридической чистоты и благонадежности продавца не входит в обязанности нотариуса. Он лишь обеспечивает законность текущей сделки и правильное оформление договора купли-продажи. Все прочие вопросы лежат за пределами ответственности должностных лиц нотариата.

По результатам проверки Вы получаете по электронной почте заключение с подробными рекомендациями, подписанное специалистами. Факт проведения экспертизы всегда можно подтвердить на официальном сайте.

Правовое заключение банка имеет юридическую силу. Однако следует понимать, что само по себе оно не является гарантией устранения рисков. Документ содержит мнение экспертов, основанное на всестороннем анализе информации, касающейся участников сделки и объекта недвижимости. Это надежный инструмент для взвешенного решения о покупке, но принять его Вам предстоит самостоятельно.

Отзывы реальных клиентов

Сделки через ЦНС осуществляются сравнительно недавно, поэтому отзывы о сервисе безопасных расчётов Сбербанка неоднозначны. Многими клиентами отмечается удобство оформления и безопасность платежей. Однако из минусов жалобы поступают на нерасторопность менеджеров банка и длительность регистрационной процедуры в Росреестре. Хотя по договору проверка должна проводиться в течение нескольких дней, реально на подтверждение уходит до двух месяцев.

При этом нарушаются все сроки, прописанные в основном договоре по ипотеке, и покупателю приходится оплачивать дополнительные штрафы не по своей вине. Также констатируется факт неправильного оформления работниками банка необходимой документации, и любая допущенная ошибка или неправильно введённая цифра в кадастровом паспорте сильно усугубляет ситуацию.

Онлайн-регистрация права собственности

Для удобства участников безопасной сделки специалисты Сбербанка разработали систему, позволяющую зарегистрировать право собственности на приобретенную жилплощадь в режиме онлайн. Посещать Росреестр или МФЦ не понадобится. Достаточно подготовить заявление, предоставить необходимую информацию и документы.

Электронная регистрация предусмотрена для сделок купли-продажи вторичного жилья. Услуга включает в себя:

— быструю дистанционную оплату госпошлины; — оформление УКЭП — усиленной квалифицированной электронной подписи для участников сделки; — направление документов в Росреестр в электронном виде; — взаимодействие с сотрудниками Росреестра по возникающим вопросам.

При выборе электронного способа регистрации сделку сопровождает персональный менеджер. Пакет документов направляется в Росреестр в срок не более 14 рабочих дней с момента предоставления бумаг и оплаты услуги.

Процесс регистрации проходит следующим образом:

— Предоставленные Вами документы менеджер банка отправляет электронным письмом в Росреестр. — Сотрудники Росреестра регистрируют право собственности. Это занимает пять рабочих дней при покупке вторичного жилья в ипотеку, семь — без ипотеки. — По истечении срока Вы получаете по электронной почте договор купли-продажи и выписку из ЕГРН с пометкой о госрегистрации.

Согласно правилам системы, электронная регистрация возможна не во всех случаях. Услуга не оказывается:

— при покупке/продаже доли жилплощади; — при наличии более двух продавцов и двух покупателей; — при совершении сделки не лично участниками, а их представителями.

Передача денег за приобретенную недвижимость — один из самых серьезных моментов сделки, нуждающийся в «подстраховке». Если оперировать наличными, возникает угроза кражи средств злоумышленниками, которые знают о предстоящей встрече продавца и покупателя. Поэтому рекомендуется использовать более надежные способы. Один из них — безналичный расчет через безопасную сделку Сбербанка. Процедура не требует посещения отделения, занимает не более 15 минут и обеспечивает полную сохранность средств.

Принцип действия сервиса максимально прост:

— Покупатель выполняет перевод денег на счет, открытый в ООО «Центр недвижимости от Сбербанка». — Специалисты Центра запрашивают сведения о регистрации сделки купли-продажи объекта в Росреестре. — После того, как регистрация состоялась, покупатель получает об этом уведомление. Средства поступают на счет продавца.

Преимущества такой системы очевидны. Новый владелец недвижимости избавлен от необходимости снимать в кассе наличные и помещать их в банковскую ячейку. До момента регистрации сделки средства находятся в Росреестре под гарантированной защитой.

Продавец со своей стороны может быть абсолютно уверен в получении денег за жилплощадь. Покупатель не вправе забрать их с номинального счета и расторгнуть договор в одностороннем порядке. Кроме того, за оплатой никуда не надо приезжать: достаточно указать реквизиты счета, на который будет отправлен перевод.

Если в процедуре задействованы только счета, открытые в Сбербанке, никаких дополнительных комиссий за перечисление и снятие средств не взимается.

Что это такое

При оформлении ипотеки клиентам Сбербанка предоставляется возможность снизить вероятность потенциальных мошеннических действий от встречной стороны и минимизировать время, затрачиваемое на расчеты. Для этого по желанию можно воспользоваться услугой безопасных расчетов, которая представляет собой сервис безналичной оплаты недвижимости, полностью контролируемый Сбербанком.

Простыми словами, покупатель жилого/нежилого помещения перечисляет требуемую сумму на спецсчет в ЦНС (Центре недвижимости в Сбербанке), а уже после успешной регистрации в Росреестре вся сумма по договору переводится на банковский счет продавца.

Сторонами ипотечной сделки с использованием инструмента безопасных платежей могут быть как частные, так и компании-застройщики.

Воспользоваться услугой подобных расчетов все желающие клиенты могут в региональных ипотечных центрах Сбербанка при покупке комнаты/квартиры/доли помещения на первичном и вторичном рынке.

ОБРАТИТЕ ВНИМАНИЕ! При оформлении ипотеки сервис безопасных платежей Сбербанка доступен только в рамках стандартных программ по покупке готового и строящегося жилья.

Дополнительные услуги безопасной сделки

Помимо перечисленных сервисов на портале ДомКлик можно найти еще несколько полезных разделов в помощь участникам сделок с недвижимостью:

Рыночная стоимость объекта:

Услуга позволяет продавцу назначить объективную цену за свою жилплощадь и получить максимально возможную выгоду, а покупателю — определиться с бюджетом, подобрать оптимальный вариант и заручиться убедительными аргументами для торга.

Список оценочных компаний:

Поможет найти достойную фирму из числа партнеров Сбербанка, которая работает в Вашем населенном пункте по удобному адресу.

Агентства недвижимости:

В разделе представлен обширный список компаний данного сегмента.

Обеспечение безопасности

Основа доверия к сервису заключается в защите денежных средств банком до официального подтверждения сделки. Если в процессе покупки происходят непредвиденные ситуации, возникают проблемы, задержки, то приобретающая жилье сторона сможет вернуть средства в любое время.

Сотрудники Сбера приступили к активному внедрению СБР в субъектах РФ, где распространены случаи наличного расчета до регистрации процедуры. Необходимость подключения сервиса обусловлена низким спросом на использование ячеек Сбербанка как альтернативы.

Мнение эксперта

Александр Иванович

Финансовый эксперт

Особое распространение услуга получила среди участников процесса купли-продажи с ипотечным кредитованием. Сервис Безопасных Расчетов доступен даже клиентам, у которых ипотека оформлена в стороннем банке.

Ежегодно количество сделок различного рода только увеличивается. Это объясняется тем, что Россия активно восстанавливает экономику, а, следовательно, малому и крупному бизнесу становятся доступные новые виды договоров. Однако, при заключении некоторых контрактов встает вопрос о том, как обеспечить безопасность расчетов. Его решение уже предлагает своим клиентам ПАО «Сбербанк».

Ежегодно количество сделок различного рода только увеличивается. Это объясняется тем, что Россия активно восстанавливает экономику, а, следовательно, малому и крупному бизнесу становятся доступные новые виды договоров. Однако, при заключении некоторых контрактов встает вопрос о том, как обеспечить безопасность расчетов. Его решение уже предлагает своим клиентам ПАО «Сбербанк».

- Что такое СБР Сбербанка?

- Преимущества Сервиса Безопасных Расчетов Сбербанка

- Преимущества для покупателя

- Преимущества для продавца

- Как обеспечивается безопасность?

- Схемы работы системы

- Требования

- Необходимые документы

- Где оформить сервис?

- Стоимость услуги

Что такое СБР Сбербанка?

СБР – представляет собой сервис, главная задача которого заключается в защите продавцов и покупателей, а также расчетов между ними за предоставленные товары или услуги. Актуальность этой программы для представителей бизнеса проявляет себя преимущественно при заключении договоров с незнакомыми контрагентами.

Сервис СБР

Все операции проходят исключительно в онлайн-режиме. Суть услуги заключается в проведении расчетов безналичным способом при помощи использования специального счета. Безопасность сделки достигается путем применения особого режима к счету, открытому в «ЦНС».

Воспользоваться услугой можно для того, чтобы обезопасить сделки по купле-продаже недвижимости, участия в строительстве, уступке прав требования, участия в долевом строительстве. Что касается сделок с недвижимостью, то они могут быть оформлены касаемо следующих объектов:

- Квартир.

- Комнат.

- Домов.

- Долей в праве собственности на жилое помещение.

СБР может гарантировать права сторон и при использовании ипотечного кредита, оформленного в самом банке. Однако, она доступна только при покупке следующих продуктов «Сбербанка»:

- «Приобретение готового жилья».

- «Приобретение строящего жилья».

Действие системы не распространяется на те кредиты, которые выдаются на особых условиях, к примеру:

«Объекты недвижимости, строящиеся/построенные с использованием кредитных средств банка».

«Использование индивидуального сейфа Банка при проведении расчетов по сделкам купли-продажи».

Преимущества Сервиса Безопасных Расчетов Сбербанка

Данная программа несет в себе ряд довольно положительных моментов для обоих сторон сделок, которые значительно позволяют повысить их безопасность и комфорт.

Преимущества для покупателя

Максимальная продолжительность регистрации, для участия в программе – 15 минут. Оформляя такую услугу, покупатель может избежать:

- Необходимости обналичивания денег.

- Пересчета средств.

- Оформления дополнительных документов.

Система подразумевает то, что средства, до момента регистрации сделки в Росреетстре, находятся под защитой банка. Только после завершения регистрации, покупатель получает электронное уведомление о том, что деньге переведены лицу, выступающему в роли продавца.

Преимущества для продавца

Новый банковский продукт несет в себе определенную выгоду и для продавца. Так, все средства перед их внесением на счет проверяются на предмет подлинности. Кроме того, продавцу не нужно самостоятельно забирать средства, нужно только сообщить в банк реквизиты счета и после регистрации сделки, центр направит их автоматически.

Как обеспечивается безопасность?

Безопасность сделок достигается за счет того, что средства переводятся на счет продавца и становятся доступны для него только после полного завершения регистрационных процедур. То есть если при оформлении купли-продажи процесс регистрации будет затягиваться или приостановиться, клиент спокойно сможет вернуть свои средства.

Представители «Сбербанка» решили запускать такой сервис преимущественно в тех регионах, в которых широко распространена оплата наличными еще до момента регистрации сделки. Необходимость подключения данной услуги обуславливается тем, что использование банковских ячеек, как альтернативного способа защиты, так также не применялось.

Широко такой инструмент применяется и при расчетах клиентов, связанных с ипотекой. Чаще всего «Сбербанк» разрешает применять данный инструмент даже при оформлении сделки купли-продажи с участием другого банка (с его согласия). Однако, при применении сервиса безопасных расчетов, стоит учитывать, что он не гарантирует прозрачную историю недвижимости.

Схемы работы системы

Всю схему работы системы можно написать на основании 6 простых шагов:

- Заинтересованное лицо (поставщик или заказчик) создает сделку в сервисе.

- Заказчик сделки переводит средства, предусмотренные договором, на буферный счет банка.

- «Сбербанк» сохраняет их на своем счете до момента исполнения услуг сделки.

- Продавец или поставщик выполняет услуги или передает товар, предусмотренный в договоре.

- Заказчик подтверждает данный факт в сервисе.

- Система перечисляет средства на счет продавца.

В качестве примера можно рассмотреть ситуацию с продажей авто. Так, воспользовавшись описанной выше схемой, средства будут перечислены по завершении сделки. Однако, вопрос о том, как действовать при обнаружении дефектов остается открытым.

Так, при отсутствии защиты единственный выход для потерпевшей стороны – написание заявления в полицию или Роспотребнадзор. Но оформление защищенного договора значительно облегчает данную процедуру. «Сбербанк» имеет собственных посредников для урегулирования спорных вопросов – арбитражный или третейский суд. К их помощи потерпевшая сторона может прибегнуть если урегулировать конфликт мирным путем не получилось.

Требования

Как и для любого другого банковского продукта, сервис безопасных расчетов предусматривает для своих участников выполнение ряда определенных требований. В роли участников могут выступать:

- Граждане РФ.

- Юридические лица, которые зарегистрированы в установленном законом порядке.

При этом стоит учитывать, что юридическое лицо может выступать в договоре только в роли:

- Продавца недвижимого имущества.

- Цедента (при уступке прав требования).

Данная услуга доступна только для проведения прямых сделок, защиты цепочных договоров не предусмотрено.

Еще одно требование подразумевает ограничение количества получателей. Так, максимальное число лиц, которым будут переведены денежные средства по завершении сделки, 2 человека.

Необходимые документы

Для того чтобы воспользоваться сервисом, сторонам нужно предоставить минимальный пакет документов:

- Покупателю: