Банковский сертификат — это официальное свидетельство банка на право требования денежных средств, оформленное в письменной форме. Другими словами, это разновидность ценных бумаг, подтверждающая право владельца на банковский вклад и проценты по нему. Инвесторами (владельцами сертификата) могут быть любые физические и юридические лица, а эмитентом сертификата (учреждением, выпустившим сертификат) – только банк.

Виды банковских сертификатов

Сроки обращения банковских сертификатов и другие значимые условия

Что такое банковский сберегательный сертификат

Основные отличия классического банковского вклада и сберегательного сертификата

Как заработать на банковских сертификатах

Особенности банковских сертификатов

Реквизиты банковских сертификатов

В чем ценность банковских сертификатов?

Преимущества и недостатки сертификатов по сравнению с накопительными вкладами

Как оформить сберегательный сертификат?

Виды банковских сертификатов

Сертификаты могут быть именными или на предъявителя. В последнем случае право требования причитающихся по сертификату денежных обязательств имеет каждый, кто предъявляет эти ценные бумаги к оплате. Также сертификаты могут быть сберегательными или депозитными для юридических и физических лиц.

Банковские сертификаты принято дифференцировать по нескольким признакам. Существуют сберегательные и депозитные сертификаты, предназначенные отдельно для юридических и физических лиц. Они различаются не только по форме вклада, но и по формальным признакам и некоторым правилам их оборота, устанавливаемых обычно эмитентом.

Банковские сертификаты существуют не только в сфере гражданского оборота. На межгосударственном уровне страны используют их в качестве способа привлечения внешних ресурсов, в том числе и от иностранных контрагентов. В некоторых случаях права не сертификаты приобретает государство.

Сроки обращения банковских сертификатов и другие значимые условия

Выпущенные единично или серийные банковские сертификаты по срокам обращения могут быть срочными и до востребования. Под срочными понимаются те, обязательства по которым у банка возникают при наступлении определённой даты или по завершении периода действия сертификата. По срочным банковским сертификатам обычно предлагаются более выгодные условия размещения денежных средств с лучшими процентными ставками.

Что такое банковский сберегательный сертификат

Банки предлагают клиентам вместо депозитного счета вложить деньги в сберегательный сертификат, поэтому важно понимать, что такое банковский сберегательный сертификат и стоит ли его покупать. Эта ценная бумага с множеством степеней защиты, по сути, является обычным депозитом. Для хранения денег в банке люди используют депозитные счета, сберегательный сертификат подходит для тех же целей, но его можно подарить, заложить или продать. Клиент приобретает эту бумагу на фиксированный срок, чаще от трех месяцев до нескольких лет. После окончания оговоренного срока банк возвращает клиенту его средства с процентами.

Основные отличия классического банковского вклада и сберегательного сертификата

В отличие от депозитного счета в банке, вложенные средства в сберегательный сертификат на предъявителя не страхуются государством. Сертификат можно погасить досрочно. Как и при депозите, в этом случае держатель ценной бумаги получит проценты по вкладу «до востребования». Обналичить сертификат можно в любом отделении банка в отличие от классического банковского вклада, который закрывают там же, где и открывают.

Основные отличия классического банковского вклада и Сберегательного сертификата в том, что есть возможность передать его другому лицу. Для этого не потребуется писать никаких заявлений в банке или у нотариуса. На обороте ценной бумаги прописывается дата передачи сертификата, паспортные данные дарителя и получателя. Вторым, не менее важным отличием сертификата от депозита, является то, что его можно оставить в залог при кредитовании в любом банке.

Как заработать на банковских сертификатах

Если есть свободная сумма денег, которая не понадобится некоторое время, то ее можно «заставить» поработать. Покупка сертификата является не способом сохранить свои деньги, а скорее получить доход. Клиент вкладывает деньги в ценные бумаги финансовой организации, поэтому должен понимать, как заработать на банковских сертификатах. Степень дохода от ценных бумаг определяется количеством денег, вложенных в банковский сертификат и сроком его действия. Стоит учитывать, что процент по сертификату выше, чем при вкладе на счет, но и риски больше. Сертификаты не застрахованы, поэтому существует вероятность потерять все вложенные финансы.

Особенности банковских сертификатов

Кроме преимуществ имеются не очень хорошие особенности банковских сертификатов. «Именные» сертификаты при передаче третьим лицам попадают под закон об уплате налогов. При обналичивании «именной» ценной бумаги не покупателем, придется заплатить 13% налога от первоначальной стоимости. Избежать лишних трат получится, если предъявить в налоговую инспекцию документы, подтверждающие расходы на приобретение бумаги от банка. Сертификат «на предъявителя» не попадает под этот налог, поэтому пользуется большим спросом. Но и тут есть «подводные камни». Сертификат «на предъявителя» не попадает под закон о страховании вкладов в отличие от «именных». Если банк лишат лицензии или наложат запрет на получение платежей, то держатели сертификатов на предъявителя не получат предусмотренную законом сумму.

Реквизиты банковских сертификатов

Если в банковском сертификате нарушены обязательные реквизиты или особенности оформления, то он признается недействительным. Исправления в этом документе не допустимы, но если возникли во время цессии, то должны быть подтверждены у нотариуса. Банковскими служащими обязательно проверяются все 12 реквизитов. Ценные бумаги изготавливаются промышленным способом по установленному стандарту. Запоминать реквизиты на память нет необходимости, всегда можно посмотреть образец.

Важно запомнить реквизиты банковских сертификатов, которые необходимо заполнить: сумма вложенных денег, временя их истребования, процентная ставка. Необходимо проверить подписи работников банка, их должно быть не менее двух. Внизу ценной бумаги находится «корешок сберегательного сертификата», который имеет номер и серию самого документа. Вписав в него паспортные данные лица, которому есть желание передать сертификат, можно торжественно вручить подарок новому обладателю вместе со всеми правами на этот документ. Для переуступки прав на депозитные сертификаты тоже имеются корешки или приложения, иногда данные прописываются на задней стороне ценной бумаги.

В чем ценность банковских сертификатов?

Особых доходов от этих бумаг ожидать не приходится, поэтому желательно выяснить, в чем ценность банковских сертификатов. Прежде всего, банковский сертификат – это ценная бумага, которой можно распоряжаться на свое усмотрение: подарить, продать, отдать в счет долга, заложить. С помощью документа легко расплатиться по долгам, просто переписав сертификат на кредитора. В критические моменты жизни ценную бумагу можно обменять на деньги, продав частному лицу или сдав в банк. Банковский сертификат – это хороший подарок. В некоторых случаях подобные бумаги используют как документы, подтверждающие наличие денег в банке.

Преимущества и недостатки сертификатов по сравнению с накопительными вкладами

На самом деле между депозитным счетом и банковским сертификатом много общего. Клиент банка использует эти продукты с целью размещения на определенный срок денежной суммы и получения за это процентов. В том и другом случае забрать деньги из банка можно в любое время.

Рассмотрим подробнее преимущества и недостатки сертификатов по сравнению с накопительными вкладами.

- Сертификат является документом на предъявителя, поэтому обналичить его может другой человек, с депозитным вкладом эти действия не допустимы.

- Обналичить сертификат просто в любом городе страны.

- По сертификату применяется повышенная процентная ставка, поэтому доход будет больше, чем при хранении денег на счете.

- Несмотря на то, что годовые проценты по сертификату высокие, при досрочной сдаче документа в банк проценты теряются, клиент получит доход как при вкладе «до востребования».

- После окончания срока действия сертификата не предусмотрено его автоматическое продление.

- Сертификат на предъявителя не участвует в программе страхования вкладов, поэтому процент за бумаги повышенный.

Как оформить сберегательный сертификат?

Рассмотрев все плюсы и минусы, кто-то решится приобрести ценные бумаги от банка. Для этого необходимо понимать, как оформить сберегательный сертификат. Процесс оформления этой ценной бумаги очень простой.

- Следует определиться с количеством приобретаемых сертификатов и сроком их использования. От этого зависят условия приобретения ценных бумаг и непосредственно сумма дохода.

- В отделении банка необходимо будет сотруднику предъявить паспорт и внести необходимую денежную сумму за приобретаемый сертификат. Купить сертификат по желанию клиента возможно двумя способами – заплатить наличными деньгами или произвести оплату с личного счета в банке.

Для безопасности клиента банк предлагает услугу по хранению ценных бумаг, для этого составляется соответствующий договор.

Совет от Сравни.ру: При выборе банковского сертификата обязательно учитывайте порядок выплаты дивидендов. Существует два вида сертификатов: выплачиваемые регулярно по истечении определенного обозначенного расчётного срока (месяц, год), те, по которым проценты выплачиваются в день погашения сертификата. Второй вариант всегда предполагает более выгоден держателям сертификатов. Одновременно с этим, если эмитент регулярно выплачивает текущие процентные платежи по сертификату, это служит дополнительной гарантией его ответственности и платежеспособности.

Что такое реквизиты банковской карты

Реквизитами банковской карты называются данные банковского счета, часть которых отражена непосредственно на пластиковом носителе. Рассказываем о видах реквизитов, для чего они используются, где их взять и какие данные безопасно сообщать посторонним.

Полные реквизиты карты – что это

Пластиковая карта – это платежный инструмент, позволяющий распоряжаться деньгами на счете, к которому она привязана. К её реквизитам относится вся информация об этом счете и сведения, эмбоссированные, то есть выгравированные или напечатанные, на пластике физического носителя.

Полные реквизиты банковской карты включают:

- номер расчетного счета в банке;

- наименование банка с указанием регионального филиала;

- ИНН, КПП, БИК финансово-кредитной организации;

- номер корсчета банка;

- ФИО держателя;

- номер карты;

- срок ее действия;

- коды безопасности, включая ПИН, CVV/CVC;

- номер телефона держателя.

К реквизитам относятся все данные о банке и владельце карты, с помощью которых можно управлять средствами на счете. Так как номер мобильного телефона используется при выполнении переводов с помощью Сервиса быстрых платежей (СБП, перевод выполняется по номеру телефона), его тоже стоит отнести к реквизитам.

На карту нанесены:

- Номер – уникальное сочетание цифр, которое присвоено носителю. Обычно он состоит из 16, реже – из 18 или 19 цифр.

- Срок действия карты – месяц и год, до которых пластиковый носитель обслуживается банком. Он составляет от года до четырех лет и зависит от типа карты – дебетовая, кредитная, цифровая, неименная. Далее карту перевыпускают.

- Фамилия и имя держателя латинскими буквами. Если карта неименная, она выпускается без эмбоссинга ФИО владельца. Это не значит, что она никому не принадлежит: карта привязана к счету на имя держателя.

- Код проверки подлинности CVV или CVC – три цифры на обороте карты, необходимые при списаниях средств при оплате онлайн на сторонних ресурсах.

Реквизиты счета карты доступны в личном кабинете мобильного приложения и онлайн-банка.

Когда нужны полные реквизиты банковской карты

Большинство операций по списанию и зачислению средств не требуют знания полных платежных данных. Для расчета в магазине достаточно самой карты и ПИН-кода, для оплаты покупок онлайн – номера карты, сведений о владельце, кода CVV/CVC и полученного в СМС, а для получения перевода – номера телефона, к которому привязан мобильный банк.

Реквизиты счета карты нужны для:

- получения переводов от юридических лиц, включая оплату услуг, зачисление заработной платы, пособий;

- получения переводов из-за границы по SWIFT;

- получения переводов с карт других физлиц, если у вас не подключен сервис СБП;

- управления счетом, если карта заблокирована, деактивирована или перевыпускается по сроку;

- снятия денег со счета карты в отделении банка без предъявления пластикового носителя;

- выставления счетов организациям на оплату ваших услуг, в том числе в статусе самозанятого.

Как узнать реквизиты банковской карты

- Если у вас нет в руках пластикового носителя, а данные карты нужны – их можно найти в личном кабинете на сайте банка или в мобильном приложении. Для безопасности часть данных скрыта, на главном экране могут отображаться только последние 4 цифры номера.

- Чтобы получить полные реквизиты, откройте вкладку информации о карте и перепишите или скопируйте необходимые данные. Если к одному счету выпущено несколько карт, у них будут одинаковые реквизиты счета, но разный номер на пластике. Это никак не сказывается на зачислении и списании средств, все карты управляют одним счетом, а деньги можно получить по номеру счета, карты, мобильного телефона.

Кроме этого реквизиты счета карты можно получить в банкомате. Вставьте карту, подтвердите вход в кабинет пользователя. Выберите вкладку со своими счетами и далее «Реквизиты» необходимого. Информацию можно распечатать на чеке устройства или сфотографировать.

Еще один способ – обратиться в отделение своего банка. Для этого потребуется паспорт. Сведения будут распечатаны на фирменном бланке с отметкой операциониста, выполнившего запрос.

Некоторые банки предоставляют сведения через оператора горячей линии. Для этого необходимо подтвердить личность, назвав все данные, которые попросит специалист банка, реквизиты будут высланы по СМС.

Реквизиты счета предоставляются без указания номера карты и информации, нанесенной на пластиковый носитель. Если данные попадут в чужие руки, использовать их для доступа к деньгам не получится: нужен паспорт для обращения в банк или мобильный телефон для получения СМС-кодов при работе с дистанционными сервисами.

Что нельзя сообщать третьим лицам

Платежная информация ваших счетов и карт – ключ к вашим деньгами. Передавать полные сведения можно только в бухгалтерию предприятия, клиентам, с которыми заключен письменный договор, близким, которым вы полностью доверяете, если требуется распоряжение счетом от вашего лица.

Если данные вашей карты попадут мошенникам, они могут вывести деньги с вашего счета, сделать переводы за границу, оплатить покупки в интернете. Оспорить операцию с использованием кодов безопасности и вернуть деньги можно только если доказано, что карта была похищена.

Никогда:

- никому не отправляйте фото вашей карты;

- не сообщайте все данные с лицевой стороны, включая срок действия;

- коды безопасности с оборота карты, из PUSH-сообщений или СМС.

Также не стоит сообщать PIN-код, эти данные бесполезны для любой операции, кроме снятия наличных через банкомат и если их запрашивают, это может быть мошенник.

Чтобы принять перевод, достаточно сообщить номер своего телефона – с его помощью можно перевести до 100 000 рублей по СБП между картами любых банков без комиссии и ввода личных данных держателя. Если сервис не подключен, назовите номер карты, свое имя, отчество и первую букву фамилии – этого достаточно для отправки средств и безопасно с точки зрения управления счетом.

Как могут украсть информацию

Телефонное мошенничество и социальная инженерия – самый распространенный способ. Прекратите разговор, если вам звонит:

- сотрудник банка и просит подтвердить личность или сообщить сведения о счетах и банках, в которых они открыты;

- представитель госорганов с информацией о происшествии с вашим близким, которое можно уладить за деньги;

- автоинформатор или робот-автоответчик с сообщением о заявке не открытие счета или кредитной карты на ваше имя;

- организатор лотереи или представитель компании, которая дарит подарки по поводу юбилея или раздает выигрыши «счастливчикам».

Второй по популярности способ хищения платежных данных – рассылки. Не переходите по ссылкам в СМС и сообщениях электронной почты, даже если адрес отправителя кажется вам знакомым, «принадлежит» банку или ведомству. Мошенническими являются сообщения, в которых содержится:

- информация о проблемах с мобильным банком, при этом просят ввести реквизиты карты, CVV-код;

- уведомление о верификации аккаунтов интернет-магазинов с просьбой обновить платежные данные;

- письмо о дополнительных компенсациях или государственных выплатах за истекшие периоды;

- приглашение принять участие в лотерее, распродаже, где для получения выигрыша надо указать номер телефона и полные данные карты.

Пользуйтесь только официальными сервисами и оборудованием своего банка. При любой подозрительной активности по карте – установите временную блокировку с помощью мобильного приложения.

В Райффайзен Банке лимит переводов по Системе быстрых платежей увеличен до 300 тыс ₽ в день. А до 31 марта можно и вовсе переводить по номеру телефона по СБП без комиссии

Закажите дебетовую Кэшбэк-карту прямо сейчас

1,5%

Кэшбэк на все рублями

0₽

Бесплатное снятие в банкоматах

Эта страница полезна?

99

% клиентов считают страницу полезной

Следите за нами в соцсетях и в блоге

Недавно специалисты ОПФР по Тамбовской области приняли участие в записи передачи, на которой обсуждались вопросы использования средств материнского (семейного) капитала на улучшение жилищных условий. Ответы на них представлены вашему вниманию.

Что такое материнский капитал?

Материнский (семейный) капитал – это мера государственной поддержки российских семей, в которых с 2007 по 2021 год включительно родился (был усыновлен) второй ребенок (либо третий ребенок или последующие дети, если при рождении (усыновлении) второго ребенка право на получение этих средств не оформлялось).

На какие цели его можно потратить?

Законодательство разрешает владельцам материнского (семейного) капитала (МСК) использовать его на образование детей, улучшение жилищных условий, формирование будущей пенсии мамы, оплату товаров и услуг для социальной адаптации и интеграции в общество детей-инвалидов, перечисление ежемесячных выплат из средств МСК семьям с низкими доходами.

Каков размер материнского капитала?

Размер материнского (семейного) капитала на сегодняшний день составляет 453 026 рублей.

Как направить материнский (семейный) капитал на улучшение жилищных условий?

Распорядиться материнским (семейным) капиталом на улучшение жилищных условий можно, когда второму, третьему ребенку или последующим детям исполнится три года. Исключение – уплата первоначального взноса по жилищному кредиту или займу, а также направление средств материнского (семейного) капитала на погашение жилищных кредитов и займов. В этом случае воспользоваться материнским капиталом можно сразу после рождения (усыновления) второго или последующего ребенка.

Куда обратиться?

Заявление может быть подано непосредственно при личном обращении в территориальный орган Пенсионного фонда Российской Федерации, обращении через многофункциональный центр предоставления государственных и муниципальных услуг, направлено посредством почтовой связи либо в форме электронного документа посредством федеральной государственной информационной системы «Единый портал государственных и муниципальных услуг (функций)» или информационной системы Пенсионного фонда Российской Федерации «Личный кабинет застрахованного лица»

Заявители, выехавшие на постоянное место жительства за пределы территории Российской Федерации и не имеющие подтвержденного регистрацией места жительства (пребывания) на территории Российской Федерации, подают заявление непосредственно в Пенсионный фонд Российской Федерации.

На какие именно улучшения жилищных условий можно направить средства материнского капитала?

— приобретение жилого помещения;

— строительство или реконструкция объекта индивидуального жилищного строительства (ИЖС) с привлечением строительной организации;

— строительство или реконструкция объекта индивидуального жилищного строительства без привлечения строительной организации;

— компенсация затрат за построенный или реконструированный объект индивидуального жилищного строительства;

— уплата первоначального взноса при получении кредита (займа), в том числе ипотечного, на приобретение или строительство жилья;

— погашение основного долга и уплата процентов по кредитам или займам на приобретение или строительство жилья, в том числе ипотечным;

— уплата цены по договору участия в долевом строительстве;

— платеж в счет уплаты вступительного взноса и (или) паевого взноса, если владелец сертификата либо его супруг (супруга) является участником жилищного, жилищно-строительного, жилищного накопительного кооператива.

Важно отметить, что приобретаемое жилое помещение должно находиться на территории России. Ремонт жилого помещения, применительно к распоряжению материнским капиталом, улучшением жилищных условий не является.

С кем можно заключить кредитный договор или договор займа на приобретение или строительство жилья?

— кредитной организацией;

— кредитным потребительским кооперативом;

— иной организацией, которая осуществляет предоставление ипотечного займа на приобретение (строительство) жилья.

— При этом средства займа организация-займодатель должна перечислить по безналичному расчету – на личный счет владельца сертификата или его супруги (супруга) в кредитной организации.

Какие документы представить?

Общий пакет документов

— письменное заявление гражданина, получившего сертификат, о распоряжении средствами (частью средств) МСК. Бланк заявления можно получить в территориальном органе Пенсионного фонда России или скачать на сайте ПФР;

— документы, удостоверяющие личность, место жительства (пребывания) лица, получившего сертификат;

— свидетельство о браке — в случае если стороной сделки либо обязательств по приобретению или строительству жилья является супруг лица, получившего сертификат, либо если строительство или реконструкция объекта индивидуального жилищного строительства осуществляются супругом лица, получившего сертификат.

Если заявление о распоряжении подается через представителя владельца сертификата, то необходимо также предоставить документы, удостоверяющие личность, место жительства (пребывания) и полномочия представителя.

Документы для направления средств МСК на приобретение жилого помещения:

— копия договора купли-продажи жилого помещения, прошедшего государственную регистрацию в установленном законом порядке;

- — выписка из Единого государственного реестра недвижимости (ЕГРН).

Исключение: если договор купли-продажи жилого помещения с рассрочкой платежа предусматривает переход к покупателю права собственности на приобретаемое жилое помещение после полной выплаты цены договора, представляется справка о размере оставшейся неуплаченной суммы по договору.

Документы для направления средств МСК на участие в долевом строительстве:

— копия договора участия в долевом строительстве, прошедшего государственную регистрацию в установленном порядке;

— документ, содержащий сведения о сумме, внесенной в счет уплаты цены договора участия в долевом строительстве, и об оставшейся неуплаченной сумме по договору.

Документы для направления средств МСК на строительство или реконструкцию объекта индивидуального жилищного строительства без привлечения строительной организации.

При получении первой части средств материнского капитала (в размере до 50%):

— копия документа, подтверждающего право собственности владельца сертификата либо его супруги (супруга) на земельный участок, предназначенный для ИЖС,

— или копия документа, подтверждающего право постоянного (бессрочного) пользования таким земельным участком,

— или копия документа, подтверждающего право пожизненного наследуемого владения таким земельным участком,

— или копия документа, подтверждающего право аренды такого земельного участка,

— или копия документа, подтверждающего право безвозмездного срочного пользования таким земельным участком;

— копия разрешения на строительство, выданного владельцу сертификата или его супругу (супруге);

— документ, подтверждающий наличие у владельца сертификата банковского счета с указанием реквизитов;

— если средства материнского капитала направляются на реконструкцию: выписка из Единого государственного реестра недвижимости владельца сертификата или его супруга (супруги) на объект индивидуального жилищного строительства.

Для получения оставшейся суммы МСК спустя 6 месяцев:

— документ, подтверждающий проведение основных работ по строительству объекта ИЖС или проведение работ по реконструкции объекта индивидуального жилищного строительства, в результате которых общая площадь жилого помещения (жилых помещений) увеличилась не менее чем на учетную норму площади жилого помещения, устанавливаемую в соответствии с жилищным законодательством Российской Федерации. Такой документ выдает орган, уполномоченный на выдачу разрешений на строительство;

— документ, подтверждающий наличие у владельца сертификата банковского счета с указанием реквизитов этого счета.

Документы для получения компенсации затрат, понесенных на строительство или реконструкцию объекта индивидуального жилищного строительства:

— копия документа, подтверждающего право собственности владельца сертификата или его супруга на земельный участок, предназначенный для ИЖС,

— или копия документа, подтверждающего право постоянного (бессрочного) пользования таким земельным участком,

— или копия документа, подтверждающего право пожизненного наследуемого владения таким земельным участком,

— или копия документа, подтверждающего право аренды такого земельного участка,

— или копия документа, подтверждающего право безвозмездного срочного пользования таким земельным участком;

— копия свидетельства о государственной регистрации права собственности на объект ИЖС, возникшего не ранее 1 января 2007 года, либо на реконструированный после 1 января 2007 года объект ИЖС – независимо от даты возникновения указанного права на объект ИЖС, подвергшийся реконструкции;

— документ, подтверждающий наличие у владельца сертификата банковского счета с указанием реквизитов;

— документ, подтверждающий проведение основных работ по реконструкции объекта ИЖС, в результате которых общая площадь жилого помещения (жилых помещений) увеличилась не менее чем на учетную норму площади жилого помещения. Эта норма устанавливается в соответствии с жилищным законодательством РФ. Такой документ выдает орган, уполномоченный на выдачу разрешений на строительство.

Документы для направления средств МСК на строительство индивидуального жилого дома с привлечением строительной организации:

— копия разрешения на строительство, оформленного на владельца сертификата или на его супруга (супругу);

— копия договора строительного подряда;

— копия документа, подтверждающего право собственности владельца сертификата или его супруга (супруги) на земельный участок, на котором осуществляется строительство объекта ИЖС,

— или копия документа, подтверждающего право постоянного (бессрочного) пользования таким земельным участком,

— или копия документа, подтверждающего право пожизненного наследуемого владения таким земельным участком,

— или копия документа, подтверждающего право аренды такого земельного участка,

— или копия документа, подтверждающего право безвозмездного срочного пользования таким земельным участком.

Документы для направления средств МСК в счет уплаты вступительного взноса и (или) паевого взноса, если владелец сертификата или его супруг (супруга) является членом жилищного, жилищно-строительного, жилищного накопительного кооператива:

— выписка из реестра членов кооператива, подтверждающая членство в кооперативе (документ, подтверждающий подачу гражданином заявления о приеме в члены жилищного накопительного кооператива, или решение о приеме в члены жилищного, жилищно-строительного кооператива);

— справка о внесенной сумме и об оставшейся неуплаченной сумме паевого взноса;

— копия устава кооператива.

Документы для направления средств МСК на уплату первоначального взноса при получении кредита или займа на покупку (строительство) жилья:

— копия кредитного договора (договора займа) на приобретение (строительство) жилья;

— копия договора об ипотеке, прошедшего государственную регистрацию в установленном порядке, если его заключение предусмотрено кредитным договором (договором займа).

Документы для направления средств МСК на оплату основного долга и процентов по кредитам или займам на покупку (строительство) жилья:

— копия кредитного договора. Если средства материнского (семейного) капитала или их часть направляются на погашение основного долга и уплату процентов по кредиту (займу) на погашение ранее предоставленного кредита (займа) на приобретение или строительство жилья, дополнительно необходимо представить копию ранее заключенного кредитного договора (договора займа) на приобретение или строительство жилья;

— справка кредитора (заимодавца) о размерах остатка основного долга и задолженности по выплате процентов за пользование кредитом или займом;

— копия договора об ипотеке, прошедшего государственную регистрацию в установленном порядке, если его заключение предусмотрено кредитным договором (договором займа);

— выписка из Единого государственного реестра недвижимости;

— если объект ИЖС не введен в эксплуатацию: копия договора участия в долевом строительстве, прошедшего государственную регистрацию в установленном порядке, или копия разрешения на строительство индивидуального жилого дома;

— если кредит (заем) был предоставлен для уплаты вступительного взноса и (или) паевого взноса в кооператив: выписка из реестра членов кооператива, подтверждающая членство в кооперативе владельца сертификата или его супруга (документ, подтверждающий подачу заявления о приеме в члены жилищного накопительного кооператива, или решение о приеме в члены жилищного, жилищно-строительного кооператива);

- — документ, подтверждающий получение займа путем безналичного перечисления на счет, открытый лицом, получившим сертификат, или его супругом (супругой) в кредитной организации.

В какие сроки будут перечислены средства?

В случае принятия положительного решения срок перечисления средств материнского (семейного) капитала Пенсионным фондом России не превышает месяца и десяти рабочих дней, с даты подачи заявления на распоряжение сертификатом.

Важно!

Во всех случаях использования материнского капитала на улучшение жилищных условий семьи, когда жилое помещение не оформлено в общую собственность родителей и детей, необходимо представить нотариально засвидетельствованное письменное обязательство оформить жилое помещение в общую долевую собственность всех членов семьи.

Копии документов представляются в территориальный орган Пенсионного фонда России с оригиналами документов. Оригиналы возвращаются владельцу сертификата.

Полезные факты:

— право на получение материнского (семейного) капитала предоставляется только один раз;

— материнский (семейный) капитал индексируется государством, изменение его размера не влечет замену сертификата;

— срок обращения в ПФР с заявлением о выдаче государственного сертификата на материнский (семейный) капитал после рождения (усыновления) второго (третьего или последующего ребенка) не ограничен;

— заявление о распоряжении средствами (частью средств) материнского капитала может быть подано в любое время по истечении трех лет со дня рождения (усыновления) второго (третьего или последующего) ребенка. Если необходимо использовать средства материнского капитала на оплату первоначального взноса по жилищному кредиту или займу, а также на оплату основного долга и процентов по кредиту (займу) на приобретение или строительство жилья или на приобретение товаров и услуг для социальной адаптации и интеграции в общество ребёнка-инвалида (детей-инвалидов), капиталом можно воспользоваться в любое время после рождения или усыновления ребенка, с рождением (усыновлением) которого возникло право на получение сертификата;

— материнский (семейный) капитал освобождается от налога на доходы физических лиц;

— сертификат действителен только при предъявлении документа, удостоверяющего личность.

— действие сертификата прекращается в случае смерти владельца, лишения его родительских прав в отношении ребенка, в связи с рождением или усыновлением которого возникло право на получение материнского капитала, совершения им в отношении своего ребенка (детей) умышленного преступления, относящегося к преступлениям против личности, а также в случае отмены усыновления ребенка, в связи с усыновлением которого возникло право на материнский капитал, или в связи с использованием средств материнского (семейного) капитала в полном объеме;

— в случае утраты сертификата можно получить его дубликат;

— средства материнского капитала можно получить только по безналичному расчету. Любые схемы обналичивания этих средств являются незаконными. При этом владелец сертификата на материнский капитал, который соглашается принять участие в схемах обналичивания, идет на совершение противоправного акта и может быть признан соучастником преступления по факту нецелевого использования государственных средств.

Группа по взаимодействию со СМИ

ОПФР по Тамбовской области

«горячая линия» 73-43-99, 79-43-93

Утверждены

Постановлением Правительства

Российской Федерации

от 27 ноября 2010 г. N 937

ИЗМЕНЕНИЯ,

КОТОРЫЕ ВНОСЯТСЯ В ПРАВИЛА НАПРАВЛЕНИЯ СРЕДСТВ

(ЧАСТИ СРЕДСТВ) МАТЕРИНСКОГО (СЕМЕЙНОГО) КАПИТАЛА

НА УЛУЧШЕНИЕ ЖИЛИЩНЫХ УСЛОВИЙ

ИЗМЕНЕНИЯ,

КОТОРЫЕ ВНОСЯТСЯ В ПРАВИЛА НАПРАВЛЕНИЯ СРЕДСТВ

(ЧАСТИ СРЕДСТВ) МАТЕРИНСКОГО (СЕМЕЙНОГО) КАПИТАЛА

НА УЛУЧШЕНИЕ ЖИЛИЩНЫХ УСЛОВИЙ

Список изменяющих документов

(в ред. Постановления Правительства РФ от 31.03.2020 N 383)

1. Пункт 2 изложить в следующей редакции:

«2. Лицо, получившее государственный сертификат на материнский (семейный) капитал (далее — сертификат), вправе использовать средства (часть средств) материнского (семейного) капитала:

на приобретение или строительство жилого помещения, осуществляемые гражданами посредством совершения любых не противоречащих закону сделок и участия в обязательствах (включая участие в жилищных, жилищно-строительных и жилищных накопительных кооперативах), путем безналичного перечисления указанных средств организации, осуществляющей отчуждение (строительство) приобретаемого (строящегося) жилого помещения, либо физическому лицу, осуществляющему отчуждение приобретаемого жилого помещения, либо организации, в том числе кредитной, предоставившей по кредитному договору (договору займа) денежные средства на указанные цели;

на строительство или реконструкцию объекта индивидуального жилищного строительства, осуществляемые гражданами без привлечения организации, выполняющей строительство (реконструкцию) объекта индивидуального жилищного строительства, в том числе по договору строительного подряда (далее — строительная организация), а также на компенсацию затрат, понесенных на строительство или реконструкцию таким способом объекта индивидуального жилищного строительства, путем перечисления указанных средств на банковский счет лица, получившего сертификат.

Лицо, получившее сертификат, вправе использовать средства (часть средств) материнского (семейного) капитала на приобретение, строительство жилого помещения, а также на строительство или реконструкцию объекта индивидуального жилищного строительства без привлечения строительной организации, осуществляемые лицом, состоящим в зарегистрированном браке с лицом, получившим сертификат (далее — супруг лица, получившего сертификат).».

2. Предложение второе пункта 5 изложить в следующей редакции: «В случае направления средств (части средств) материнского (семейного) капитала на приобретение, строительство жилого помещения, а также на строительство или реконструкцию объекта индивидуального жилищного строительства без привлечения строительной организации, осуществляемые супругом лица, получившего сертификат, такое обстоятельство указывается в заявлении.».

3. Подпункт «г» пункта 6 дополнить словами «, либо если строительство или реконструкция объекта индивидуального жилищного строительства осуществляются супругом лица, получившего сертификат».

(в ред. Постановления Правительства РФ от 31.03.2020 N 383)

(см. текст в предыдущей редакции)

4. В пункте 8:

а) в подпункте «а» после слов «жилого помещения» дополнить словами «(договора купли-продажи жилого помещения с рассрочкой платежа)»;

б) подпункт «б» изложить в следующей редакции:

«б) копию свидетельства о государственной регистрации права собственности на жилое помещение лица, получившего сертификат, и (или) его супруга, осуществляющего приобретение жилого помещения с использованием средств материнского (семейного) капитала (за исключением случая, когда договором купли-продажи жилого помещения с рассрочкой платежа предусмотрено, что право собственности на приобретаемое жилое помещение переходит к покупателю после полной выплаты цены договора);»;

в) подпункт «в» признать утратившим силу;

г) подпункт «г» изложить в следующей редакции:

«г) в случае если жилое помещение оформлено не в общую собственность лица, получившего сертификат, его супруга, детей (в том числе первого, второго, третьего ребенка и последующих детей) или не осуществлена государственная регистрация права собственности на жилое помещение — засвидетельствованное в установленном законодательством Российской Федерации порядке письменное обязательство лица (лиц), являющегося покупателем по договору купли-продажи жилого помещения (договору купли-продажи жилого помещения с рассрочкой платежа) с использованием средств (части средств) материнского (семейного) капитала, оформить жилое помещение в общую собственность лица, получившего сертификат, его супруга, детей (в том числе первого, второго, третьего ребенка и последующих детей) с определением размера долей по соглашению в течение 6 месяцев после перечисления Пенсионным фондом Российской Федерации средств материнского (семейного) капитала лицу, осуществляющему отчуждение жилого помещения, а в случае приобретения жилого помещения по договору купли-продажи жилого помещения с рассрочкой платежа — в течение 6 месяцев после внесения последнего платежа, завершающего оплату стоимости жилого помещения в полном размере;»;

д) дополнить подпунктом «д» следующего содержания:

«д) справку лица, осуществляющего отчуждение жилого помещения по договору купли-продажи жилого помещения с рассрочкой платежа, заключенному с лицом, получившим сертификат, или с супругом лица, получившего сертификат, о размерах оставшейся неуплаченной суммы по договору — в случае если приобретение жилого помещения осуществляется по договору купли-продажи жилого помещения с рассрочкой платежа.».

5. Дополнить пунктом 8(1) следующего содержания:

«8(1). Размер средств (части средств) материнского (семейного) капитала, направляемых на оплату обязательств по договору купли-продажи жилого помещения (договору купли-продажи жилого помещения с рассрочкой платежа), не может превышать цены договора или размера оставшейся неуплаченной суммы по договору.».

6. В подпункте «в» пункта 9 слова «и иных совместно проживающих с ними членов семьи» исключить.

7. В пункте 10:

а) в абзаце первом слова «индивидуального жилого дома» заменить словами «объекта индивидуального жилищного строительства, выполняемого с привлечением строительной организации,»;

б) в подпункте «в» слова «и иных совместно проживающих с ними членов семьи» исключить;

в) дополнить подпунктом «г» следующего содержания:

«г) копию документа, подтверждающего право собственности лица, получившего сертификат, или супруга лица, получившего сертификат, на земельный участок, на котором осуществляется строительство объекта индивидуального жилищного строительства, или право постоянного (бессрочного) пользования таким земельным участком, или право пожизненного наследуемого владения таким земельным участком, или право аренды такого земельного участка, или право безвозмездного срочного пользования земельным участком, который предназначен для жилищного строительства и на котором осуществляется строительство объекта индивидуального жилищного строительства.».

8. Дополнить пунктами 10(1) — 10(4) следующего содержания:

«10(1). Средства (часть средств) материнского (семейного) капитала направляются на осуществляемые гражданами без привлечения строительной организации строительство или реконструкцию объекта индивидуального жилищного строительства в следующем порядке:

а) первоначально в сумме, не превышающей 50 процентов размера средств материнского (семейного) капитала, полагающихся лицу, получившему сертификат, на дату подачи им заявления;

б) по истечении 6 месяцев со дня первоначального направления части средств материнского (семейного) капитала на улучшение жилищных условий при соблюдении требования о выполнении основных работ по строительству объекта индивидуального жилищного строительства (монтаж фундамента, возведение стен и кровли) или проведении работ по реконструкции объекта индивидуального жилищного строительства, в результате которых общая площадь жилого помещения (жилых помещений) реконструируемого объекта увеличивается не менее чем на учетную норму площади жилого помещения, устанавливаемую в соответствии с жилищным законодательством Российской Федерации.

10(2). Для направления части средств материнского (семейного) капитала на улучшение жилищных условий в соответствии с подпунктом «а» пункта 10(1) настоящих Правил лицо, получившее сертификат, одновременно с документами, указанными в пункте 6 настоящих Правил, представляет засвидетельствованные в установленном порядке:

копию документа, подтверждающего право собственности лица, получившего сертификат, или супруга лица, получившего сертификат, на земельный участок, на котором осуществляется строительство объекта индивидуального жилищного строительства, или право постоянного (бессрочного) пользования таким земельным участком, или право пожизненного наследуемого владения таким земельным участком, или право аренды такого земельного участка, или право безвозмездного срочного пользования земельным участком, который предназначен для жилищного строительства и на котором осуществляется строительство объекта индивидуального жилищного строительства;

копию разрешения на строительство, выданного лицу, получившему сертификат, или супругу лица, получившего сертификат;

копию свидетельства о государственной регистрации права собственности лица, получившего сертификат, или супруга лица, получившего сертификат, на объект индивидуального жилищного строительства — в случае если средства (часть средств) материнского (семейного) капитала направляются на его реконструкцию;

письменное обязательство лица (лиц), на которое оформлено разрешение на строительство, в течение 6 месяцев после получения кадастрового паспорта объекта индивидуального жилищного строительства оформить жилое помещение, построенное (реконструированное) с использованием средств (части средств) материнского (семейного) капитала, в общую собственность лица, получившего сертификат, его супруга, детей (в том числе первого, второго, третьего ребенка и последующих детей) с определением размера долей по соглашению.

Лицо, получившее сертификат, представляет также документ, подтверждающий наличие у него банковского счета с указанием реквизитов этого счета.

10(3). Для направления части средств материнского (семейного) капитала на улучшение жилищных условий в соответствии с подпунктом «б» пункта 10(1) настоящих Правил лицо, получившее сертификат, одновременно с документами, указанными в пункте 6 настоящих Правил, представляет:

а) документ, выданный органом, уполномоченным на выдачу разрешения на строительство, подтверждающий проведение основных работ по строительству объекта индивидуального жилищного строительства (монтаж фундамента, возведение стен и кровли) или проведение работ по реконструкции объекта индивидуального жилищного строительства, в результате которых общая площадь жилого помещения (жилых помещений) реконструируемого объекта увеличивается не менее чем на учетную норму площади жилого помещения, устанавливаемую в соответствии с жилищным законодательством Российской Федерации;

б) документ, подтверждающий наличие у лица, получившего сертификат, банковского счета с указанием реквизитов этого счета.

10(4). В случае направления средств (части средств) материнского (семейного) капитала на компенсацию затрат, понесенных на строительство объекта индивидуального жилищного строительства, право собственности на который возникло не ранее 1 января 2007 г., или на реконструкцию объекта индивидуального жилищного строительства, проведенную после 1 января 2007 г., независимо от даты возникновения права собственности на объект индивидуального жилищного строительства, подвергшийся реконструкции, осуществленные лицом, получившим сертификат, или супругом лица, получившего сертификат, с учетом требований, предусмотренных пунктом 10(1) настоящих Правил, лицо, получившее сертификат, одновременно с документами, указанными в пункте 6 настоящих Правил, представляет засвидетельствованные в установленном порядке:

копию документа, подтверждающего право собственности лица, получившего сертификат, или супруга лица, получившего сертификат, на земельный участок, на котором осуществляется строительство объекта индивидуального жилищного строительства, или право постоянного (бессрочного) пользования таким земельным участком, или право пожизненного наследуемого владения таким земельным участком, или право аренды такого земельного участка, или право безвозмездного срочного пользования земельным участком, который предназначен для жилищного строительства и на котором осуществляется строительство объекта индивидуального жилищного строительства;

копию свидетельства о государственной регистрации права собственности на объект индивидуального жилищного строительства, возникшего не ранее 1 января 2007 г., либо копию свидетельства о государственной регистрации права собственности на реконструированный после 1 января 2007 г. объект индивидуального жилищного строительства — независимо от даты возникновения права собственности на объект индивидуального жилищного строительства, подвергшийся реконструкции;

письменное обязательство лица (лиц), в чьей собственности находится объект индивидуального жилищного строительства, оформить указанный объект в общую собственность лица, получившего сертификат, его супруга, детей (в том числе первого, второго, третьего ребенка и последующих детей) с определением размера долей по соглашению в течение 6 месяцев после перечисления Пенсионным фондом Российской Федерации средств материнского (семейного) капитала — в случае если объект индивидуального жилищного строительства оформлен не в общую собственность лица, получившего сертификат, его супруга, детей (в том числе первого, второго, третьего ребенка и последующих детей).

Лицо, получившее сертификат, представляет также документ, подтверждающий наличие у него банковского счета с указанием реквизитов этого счета.».

9. В пункте 11:

а) подпункт «г» признать утратившим силу;

б) утратил силу. — Постановление Правительства РФ от 31.03.2020 N 383.

(см. текст в предыдущей редакции)

10. В подпункте «в» пункта 12 слова «и иных совместно проживающих с ними членов семьи (с определением размера долей по соглашению)» заменить словами «с определением размера долей по соглашению».

11. В пункте 13:

а) в абзаце первом слова «либо в счет уплаты цены договора купли-продажи жилого помещения с рассрочкой платежа» исключить;

б) в подпункте «а» слова «либо копию договора купли-продажи жилого помещения с рассрочкой платежа, прошедшего государственную регистрацию в установленном порядке» исключить;

в) в подпункте «б» слова «либо справку лица, осуществляющего отчуждение жилого помещения по договору купли-продажи с рассрочкой платежа, о размерах оставшейся неуплаченной суммы по договору» исключить;

г) в подпункте «г» слова «(кроме случая приобретения жилого помещения по договору купли-продажи с рассрочкой платежа)» исключить;

д) в подпункте «ж»:

в абзаце первом слова «и иных совместно проживающих с ними членов семьи (с определением размера долей по соглашению)» заменить словами «с определением размера долей по соглашению»;

абзац четвертый исключить.

12. Пункт 15 изложить в следующей редакции:

«15. Жилое помещение, объект индивидуального жилищного строительства, на приобретение, строительство или реконструкцию которых направляются средства (часть средств) материнского (семейного) капитала, должны находиться на территории Российской Федерации.».

13. Абзац первый пункта 16 дополнить словами «, либо на банковский счет лица, получившего сертификат, в случае направления средств (части средств) материнского (семейного) капитала на строительство (реконструкцию) объекта индивидуального жилищного строительства, осуществляемое гражданами без привлечения организации, осуществляющей строительство (реконструкцию) объекта индивидуального жилищного строительства, либо в случае направления средств (части средств) материнского (семейного) капитала на компенсацию затрат, понесенных на строительство (реконструкцию) объекта индивидуального жилищного строительства».

14. Пункт 17 изложить в следующей редакции:

«17. В случае удовлетворения заявления перечисление средств (части средств) материнского (семейного) капитала осуществляется Пенсионным фондом Российской Федерации (территориальным органом Пенсионного фонда Российской Федерации) не позднее чем через 2 месяца с даты принятия заявления.».

15. Пункт 18 признать утратившим силу.

003. Распоряжение средствами (частью средств) материнского (семейного) капитала

Полное наименование услуги:

Рассмотрение заявления о распоряжении средствами (частью средств) материнского (семейного) капитала

Орган, предоставляющий услугу:

Пенсионный фонд России

Право на получение услуги:

- Физические лица

Лица, получившие государственный сертификат на материнский (семейный) капитал, — владельцы сертификатов, а также их представители в соответствии с законодательством Российской Федерации.

Условия предоставления услуги:

Бесплатно

Сроки предоставления услуги:

90 дней

Срок хранения сертификата в МФЦ 90 дней.

Перечень необходимых документов:

Основной список:

- государственный сертификат на материнский (семейный) капитал (его дубликат в случае утраты или порчи сертификата);

- страховое свидетельство обязательного пенсионного страхования владельца сертификата;

- документ (документы), удостоверяющий личность, место жительства (пребывания) заявителя;

- документы, удостоверяющие личность, место жительства (пребывания) представителя и подтверждающие его полномочия, в случае подачи заявления о распоряжении через представителя;

- документ, подтверждающий приобретение несовершеннолетним ребенком (детьми) дееспособности в полном объеме до достижения совершеннолетия, — в случае подачи заявления о распоряжении несовершеннолетним ребенком (детьми) — владельцем сертификата.

Перечень документов в зависимости от ситуации:

- При приеме заявления о распоряжении на улучшение жилищных условий в случае направления средств (части средств) материнского (семейного) капитала на оплату приобретаемого жилого помещений одновременно с документами, указанными в основном списке, принимается:

- договор купли-продажи жилого помещения (договор купли-продажи жилогопомещения с рассрочкой платежа), прошедший государственную регистрацию; в установленном порядке;

- свидетельство о государственной регистрации права собственности на‘ жилое помещение лица, получившего сертификат, и (или) его супруг, осуществляющего приобретение жилого помещения с использованием средств материнского (семейного) капитала (за исключением случая, когда договором купли-продажи жилого помещения с рассрочкой платежа предусмотрено, что право собственности на приобретаемое; жилое помещение переходит к покупателю после полной выплаты цены договора;

- в случае если жилое помещение оформлено не в общую собственность владельца сертификата, его супруга, детей (в том числе первого, второго, третьего ребенка и последующих детей) или не осуществлена государственная регистрация права собственности на жилое помещение — засвидетельствованное в установленном законодательством Российской Федерации порядке письменное обязательство лица (лиц), являющегося покупателем по договору купли-продажи жилого помещения (договору купли-продажи жилого помещения с рассрочкой платежа) с использованием средств (части средств) материнского (семейного) капитала, оформить жилое помещение в общую собственность владельца сертификата, его супруга, детей (в том числе первого, второго, третьего ребенка и последующих детей) с определением размера долей по соглашению в течение 6 месяцев после перечисления ПФР средств материнского (семейного) капитала лицу, осуществляющему отчуждение жилого помещения, а в случае приобретения жилого помещения по договору купли-продажи жилого помещения с рассрочкой платежа — в течение 6 месяцев после внесения последнего платежа, завершающего оплату стоимости жилого помещения в полном размере;

- справка лица, осуществляющего отчуждение жилого помещения по договору купли-продажи жилого помещения с рассрочкой платежа, заключенному с владельцем сертификата или с супругом владельца сертификата, о размерах оставшейся неуплаченной суммы по договору — в случае если приобретение жилого помещения осуществляется по договору купли-продажи жилого помещения с рассрочкой платежа.

- При приеме заявления о распоряжении на улучшение жилищных условий в случае направления средств (части средств) материнского (семейного) капитала в счет уплаты цены договора участия в долевом строительстве одновременно с документами, указанными в основном списке, принимается:

- договор участия в долевом строительстве, прошедший государственную регистрацию в установленном порядке;

- документ, содержащий сведения о внесенной сумме в счет уплаты цены договора участия в долевом строительстве и об оставшейся неуплаченной сумме по договору;

- засвидетельствованное в установленном законодательством Российской Федерации порядке письменное обязательство лица (лиц), являющегося стороной договора участия в долевом строительстве, в течение 6 месяцев после подписания передаточного акта или иного документа о передаче участнику долевого строительства объекта долевого строительства оформить жилое помещение, построенное’ с использованием средств (части средств) материнского (семейного) капитала, в общую собственность владельца сертификата, его супруга, детей (в том числе первого, второго, третьего ребенка и последующих детей) с определением размера долей по соглашению.

- При приеме заявления о распоряжении на улучшение жилищных условий,в случае направления средств (части средств) материнского (семейного)! капитала, на оплату строительства объекта индивидуального жилищного строительства, выполняемого с привлечением строительной организации, одновременно с документами, указанными в основном списке, принимается:

- разрешение на строительство, оформленное на лицо, получившее сертификат, или супруга лица, получившего сертификат;

- договор строительного подряда;

- засвидетельствованное в установленном законодательством Российской Федерации порядке письменное обязательство лица (лиц), на которое оформлено разрешение на строительство, в течение 6 месяцев после ввода в эксплуатацию объекта индивидуального жилищного строительства оформить жилое помещение, построенное с использованием средств (части средств) материнского (семейного) капитала, в I общую собственность владельца сертификата, его супруга, детей (в том числе первого, второго, третьего ребенка и последующих детей) с определением размера долей по соглашению;

- документ, подтверждающий право собственности лица, получившего сертификат, или супруга лица, получившего сертификат, на земельный участок, на котором осуществляется строительство объекта индивидуального жилищного строительства, или право постоянного (бессрочного) пользования таким земельным участком, или право пожизненного наследуемого владения таким земельным участком, или право аренды такого земельного участка, или право безвозмездного срочного пользования земельным участком, который предназначен для жилищного строительства и на котором осуществляется строительство объекта индивидуального жилищного строительства.

- При приеме заявления о распоряжении на улучшение жилищных условий в случае направления средств (части средств) материнского (семейного) капитала на осуществляемые гражданами без привлечения строительной организации строительство или реконструкцию объекта индивидуального жилищного строительства первоначально в сумме, не превышающей 50 процентов размера средств материнского (семейного) капитала, полагающихся владельцу сертификата на дату подачи им заявления о распоряжении, одновременно с документами, указанными в основном списке, принимается:

- документ, подтверждающий право собственности лица, получившего сертификат, или супруга лица, получившего сертификат, на земельный участок, на котором осуществляется строительство объекта индивидуального жилищного строительства, или право постоянного (бессрочного) пользования таким земельным участком, или право пожизненного наследуемого владения таким земельным участком, или право аренды такого земельного участка, или право безвозмездного срочного пользования земельным участком, который предназначен для жилищного строительства и на котором осуществляется строительство объекта индивидуального жилищного строительства;

- разрешение на строительство, выданное лицу, получившему сертификат, или супругу лица, получившего сертификат;

- свидетельство о государственной регистрации права собственности лица, получившего сертификат, или супруга лица, получившего сертификат, на объект индивидуального жилищного строительства — в случае если средства (часть средств) материнского (семейного) капитала направляются на его реконструкцию;

- письменное обязательство лица (лиц), на которое оформлено разрешение на строительство, в течение 6 месяцев после получения кадастрового, паспорта объекта индивидуального жилищного строительства оформить жилое помещение, построенное (реконструированное) с использованием средств (части средств) материнского (семейного) капитала, в общую собственность владельца сертификата, его супруга, детей (в том числе первого, второго, третьего ребенка и последующих детей) с определением размера долей по соглашению;

- документ, подтверждающий наличие у владельца сертификата банковского счета с указанием реквизитов этого счета.

- При приеме заявления о распоряжении на улучшение жилищных условий в случае направления средств (части средств) материнского (семейного) капитала на осуществляемые гражданами без привлечения строительнойорганизациистроительство или реконструкцию объекта индивидуального жилищного строительства по истечении 6 месяцев со дня первоначального направления части средств материнского (семейного) капитала на улучшение жилищных условий одновременно с документами, указанными в основном списке, принимается:

- акт освидетельствования проведения основных работ по строительству объекта индивидуального жилищного строительства (монтаж фундамент, возведение стен и кровли) или проведения работ по реконструкции объекта индивидуального жилищного строительства, в результате которых общая площадь жилого помещения (жилых помещений) реконструируемого объекта увеличивается не менее чем на учетную норму площади жилого помещения, устанавливаемую в соответствий; с жилищным законодательством Российской Федерации;

- документ, подтверждающий наличие у владельца сертификата банковского счета с указанием реквизитов этого счета.

- При приеме заявления о распоряжении на улучшение жилищных условий в случае направления средств (части средств) материнского (семейного) капитала на компенсацию затрат, понесенных на строительство объекта индивидуального жилищного строительства, право собственности на который возникло не ранее 1 января 2007 года, или на реконструкцию объекта индивидуального жилищного строительства, проведенную после 1 января 2007 года, независимо от даты возникновения права собственности на объект индивидуального жилищного строительства, подвергшееся реконструкции, осуществленные владельцем сертификата, или супругом владельца сертификата, одновременно с документами, указанными в основном списке, принимается:

- документ, подтверждающий право собственности лица, получившего сертификат, или супруга лица, получившего сертификат, на земельный участок, на котором осуществляется строительство объекта индивидуального жилищного строительства, или право постоянного (бессрочного) пользования таким земельным участком, или право пожизненного наследуемого владения таким земельным участком, или право аренды такого земельного участка, или право безвозмездного срочного пользования земельным участком, который предназначен для жилищного строительства! и на котором осуществляется строительство объекта индивидуального жилищного строительства;

- свидетельство о государственной регистрации права собственности на объект индивидуального жилищного строительства, возникшего не ранее 1 января 2007 г., либо свидетельство о государственной регистрации права собственности нереконструированный после 1 января 2007 т. объект индивидуального жилищного строительства — независимо от даты возникновения права собственности на объект индивидуального жилищного строительства, подвергшийся реконструкции;

- письменное обязательство лица (лиц), в чьей собственности находится объект индивидуального жилищного строительства, оформить указанный объект в общую собственность владельца сертификата, его супруга, детей (в том числе первого, Второго, третьего ребенка и последующих детей) с определением размера долей по соглашению в течение 6 месяцев после перечисления ПФР средств материнского (семейного) капитала — в случае, если объект индивидуального жилищного строительства оформлен не в общую собственность владельца сертификата, его супруга, детей (в том числе первого, второго, третьего ребенка и последующих детей);

- документ, подтверждающий наличие у владельца сертификата банковского счета с указанием реквизитов этого счета.

- При приеме заявления о распоряжении на улучшение жилищных условий в случае направления средств (части средств) материнского (семейного) капитала в качестве платежа в счет уплаты вступительного взноса и (или) паевого взноса в жилищный, жилищно-строительный, жилищный накопительный кооператив (далее — кооператив) одновременно с документами, указанными в основном списке, принимается:

- выписка из реестра членов кооператива, подтверждающая членство в кооперативе владельца сертификата, или супруга владельца сертификата (документ, подтверждающий подачу гражданином заявления о приеме в члены жилищного накопительного кооператива, или решение о приеме в члены жилищного, жилищно-строительного кооператива);

- справка о внесенной сумме паевого взноса за жилое помещение и об оставшейся неуплаченной сумме паевого взноса, необходимой для приобретения права собственности на жилое помещение (для членов кооператива);

- копия устава кооператива;

- засвидетельствованное в установленном законодательством Российской Федерации порядке письменное обязательство лица, являющегося членом кооператива, в течение 6 месяцев после внесения последнего платежа, завершающего выплату паевого взноса в полном размере, оформить жилое помещение, построенное с использованием средств (части средств) материнского (семейного) капитала, в общую собственность владельца сертификата, его супруга, детей (в том числе первого, второго, третьего ребенка и последующих детей) с определением размера долей по соглашению.

- При приеме заявления о распоряжении на улучшение жилищных условий в случае направления средств (части средств) материнского (семейного) капитала на уплату первоначального взноса при получении кредита (займа), в том числе ипотечного, на приобретение или строительство жилья одновременно с документами, указанными в основном списке, принимается:

- кредитный договор (договор займа) на приобретение или строительство жилья;

- договор об ипотеке, прошедший государственную регистрацию в установленном порядке, — в случае если кредитным договором (договором займа) предусмотрено его заключение;

- засвидетельствованное в установленном законодательством Российской Федерации порядке письменное обязательство лица, являющегося должником по кредитному договору (договору займа), оформить жилое помещение, приобретенное или построенное с использованием средств (части средств) материнского (семейного) капитала, в общую собственность владельца сертификата, его супруга, детей (в том числе первого, второго, третьего ребенка и последующих детей) с определением размера долей по соглашению в течение б месяцев.

- При приеме заявления о распоряжении на улучшение жилищных условий! в случае направления средств (части средств) материнского (семейного) капитала на погашение основного долга и уплату процентов по кредиту (займу), в том числе ипотечному, на приобретение или строительство жилья либо по кредиту (займу), в том числе ипотечному, на погашение ранее предоставленного кредита (займа) на приобретение или строительство жилья (за исключением штрафов, комиссий, пеней за просрочку исполнения обязательств по указанному кредиту (займу)) одновременно с документами, указанными в основном списке, принимается:

- кредитный договор (договор займа). При направлении средств (части средств)материнского (семейного) капитала на погашение основного долга и уплату процентов по кредиту (займу), в том числе ипотечному, на погашение ранее предоставленного кредита (займа) на приобретение или строительство жилья дополнительно представляется ранее заключенный кредитный договор (договор займа) на приобретение или строительство жилья;

- справка кредитора (заимодавца) о размерах остатка основного долга и остатка задолженности по выплате процентов за пользование кредитом (займом). В случае если право (требование), принадлежащее на основании обязательства кредитору, передано им другому лицу (уступка права требования, передача прав на закладную) в порядке передачи прав по кредитным договорам, обеспеченным ипотекой, установленном статьями 47 и 48 Федерального закона «Об ипотеке (залоге недвижимости)», или.перешло к другому лицу на основании закона, в справке указываются сведения о наименовании и месте нахождения кредитора, которому права по кредитному договору (договору займа) принадлежат на дату составления справки. В случае если от Имени кредитора справка представляется третьим лицом, действующим на основании доверенности, Представляется копия доверенности кредитора третьему лицу;

- договор об ипотеке, прошедший государственную регистрацию в установленном порядке, — в случае если кредитным договором (договором займа) предусмотрено его заключение;

- свидетельство о государственной регистрации права собственности на жилое помещение, приобретенное или построенное с использованием кредитных (заемных) средств, — в случае приобретения жилого помещения, а также в случае ввода в эксплуатацию объекта жилищного строительства;

- договор участия в долевом строительстве, прошедший государственную регистрацию в установленном порядке, или разрешение на строительство индивидуального жилого дома, — в случае если объект жилищного строительства не введен в эксплуатацию;

- выписка из реестра членов кооператива, подтверждающая членство в кооперативе владельца сертификата, или супруга владельца сертификата (документ, подтверждающий подачу гражданином заявления о приеме в члены жилищного накопительного кооператива, или решение о приеме в члены жилищного, жилищно-строительного кооператива), — в случае если кредит (заем) предоставлен для уплаты вступительного взноса и (или) паевого взноса в кооператив;

- в случае если жилое помещение оформлено не в общую собственность владельца сертификата, его супруга, детей (в том числе первого, второго, третьего ребенка и последующих детей) и иных совместно проживающих с ними членов семьи или не осуществлена государственная регистрация права собственности на жилое помещение — засвидетельствованное в установленном законодательством Российской Федерации порядке письменное обязательство лица (лиц), в чью собственность оформлено жилое помещение, приобретаемое с использованием средств (части средств) материнского (семейного) капитала, либо являющегося стороной сделки или обязательств по приобретению или строительству жилого’ помещения, оформить указанное жилое помещение в общую собственность владельца сертификата, его супруга, детей (в том числе первого, второго, третьего ребенка и последующих детей) с определением размера долей по соглашению в течение 6 месяцев.

- При приеме заявления о распоряжении на получение образования ребенком (детьми) одновременно с документами, указанными в основном списке, принимается договор на оказание платных образовательных услуг.

- При приеме заявления о распоряжении на оплату содержания ребенка в образовательном учреждении, реализующем основную общеобразовательную программу дошкольного образования и (или) основные образовательные программы начального общего, основного общего и среднего (полного) общего образования, с заявлением о распоряжении принимается договор между образовательным учреждением и владельцем сертификата, включающий в себя обязательства учреждения по содержанию ребенка в образовательном учреждении и расчет размера платы за содержание ребенка в образовательном учреждении.

- При приёме заявления о распоряжении на оплату проживания в общежитии с заявлением о распоряжении принимаются следующие документы:

- договор найма жилого помещения в общежитии (с указанием суммы и сроков внесения платы);

- справка из образовательного учреждения, подтверждающая факт проживания ребенка (детей) в общежитии.

- При приеме заявления о распоряжении на накопительную часть трудовой пенсии женщины принимаются документы, указанные в основном списке.

Результат предоставления:

Уведомление о принятом решении на бумажном носителе

Основания для отказа и приостановки:

Не предусмотрено

Жизненная ситуация:

Рождение ребёнка, Индивидуальное жилищное строительство, Приобретение жилого помещения

Часы работы

Уважаемые заявители!

Уточняйте по телефону горячей линии:

122 или 8 (800) 550-50-30 доб. 3-52212

*Единый номер 122 создан для централизации звонков в контакт-центры субъектов Российской Федерации. Принцип работы данного номера устроен таким образом, что соединение абонента происходит с оператором службы того региона, на территории которого производится вызов.

Абоненты, находящиеся на территории Московской области, позвонившие на номер 122, автоматически переключаются на единый контакт-центр Московской области.

| Центр (Клин) | ||

| ПН-СБ | 08:00-20:00 | |

| Без перерыва | ||

| Воскресенье | Выходной | |

| УРМ (Клин, ул. Победы, вл. 2 к. 10) | ||

| ПН-ПТ | 09:00-17:00 | |

| Без перерыва | ||

| Суббота | 09:00-16:00 | |

| Без перерыва | ||

| Воскресенье | Выходной | |

| ТОСП (Высоковск) | ||

| ПН, СР, ЧТ | 09:00-18:00 | |

| Без перерыва | ||

| Вт, Пт, Сб, Вс | Выходной | |

| ТОСП (Решетниково) | ||

| Вт, Чт, Пт | 09:00-17:00 | |

| Перерыв | 13:00-14:00 | |

| Пн, Ср, Сб, Вс | Выходной | |

Адрес: 141601, Российская Федерация, Московская область, городской округ Клин, город Клин, Советская площадь, дом 18А, 3 этаж

*Единый номер 122 создан для централизации звонков в контакт-центры субъектов Российской Федерации. Принцип работы данного номера устроен таким образом, что соединение абонента происходит с оператором службы того региона, на территории которого производится вызов.

Абоненты, находящиеся на территории Московской области, позвонившие на номер 122, автоматически переключаются на единый контакт-центр Московской области.

Список всех действующих МФЦ Московской области подробнее>

![]()

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Бробанк.ру рассказывает, как получить справку об открытых расчетных счетах гражданину и бизнесмену, для чего она нужна, содержание документа. На деле это простой бланк, который легко заказать и получить.

-

Справка об открытых счетах и выписка — разные документы

-

Запрос справки в банке

-

Справка об открытых счетах из налоговой

-

4 варианта получения справки: первый — в самой ФНС

-

Второй вариант — заказать онлайн на сайте ФНС

-

Третий вариант — воспользоваться услугами почты

-

Четвертый вариант — заказать через Госуслуги

-

Что содержит справка об открытых расчетных счетах

Справка об открытых счетах и выписка — разные документы

Многие путают справку о банковских счетах и выписку с банковского счета. Это два совершенно разных документа, которые играют разные роли и требуются в разных ситуациях:

- Справка. Это документ, в котором отражается информация только об открытом счете в конкретном банке или счетах в нескольких организациях. Никаких деталей, только реквизиты;

- Выписка. Это документ, в котором отражены операции, которые владелец проводил со счетом, а также остаток по нему в дату составления выписки. Например, выписка по операциям может требоваться для оформления кредита для бизнеса.

Если вас просят предоставить подобный документ, обязательно уточните, именно справка нужна или выписка. Иначе есть риск, что вы принесете не то, что необходимо.

Запрос справки в банке

В некоторых случаях достаточно справки из банка. То есть предприниматель или представитель ООО обращается в банк, где обслуживается в рамках РКО, и получает документ. Подтвердив личность и составив заявление, клиент сразу получает готовый бланк, заверенный представителем банка.

Но чаще всего все же требуется справка, которая выдается Федеральной Налоговой Службой. Дело в том, что в банковской будет содержаться информация только о счетах, открытых в этом банке. В документе из ФНС — обо всех счетах заявителя в российских банках.

Многие банки позволяют заказывать документ дистанционно через банкинг клиента. В этом случае алгоритм действий будет таким:

- Заходите в банкинг, находите общий раздел справок.

- Выбираете нужный вид справки. Если открыто несколько счетов, можно выбрать, какие будут указаны в документе: все или какой-то конкретно.

- Выбираете формат документа, если хотите получить его в электронном виде, и делаете заказ.

При онлайн-заказе система сразу сообщит, как долго будет готовиться бланк. Например, если планируете забрать его в офисе, выбираете удобное отделение и может прийти туда завтра (или в другой указанный день). Если выбираете вид электронного документа, он будет в течение часа загружен в личный кабинет.

Некоторые банки готовы оказать услугу почтовой доставки справки заказным письмом. В этом случае учитывайте сроки доставки.

Закон не говорит о том, что этот документ должен выдаваться бесплатно, поэтому банки могут требовать плату за его выдачу. Конечно, все индивидуально и зависит от способа получения. И даже если плата есть, она не будет большой, но все же уточняйте ее в обслуживающем банке.

Справка об открытых счетах из налоговой

Если нужна информация обо всех счетах физического или юридического лица, она заказывается в ФНС. Только в налоговую стекаются все данные из банков о клиентах, которых они обслуживаются.

Вообще, периодически такую справку следует заказывать всем фирмам и гражданам — просто для личного аудита, для спокойствия. Вдруг кто-то, пользуясь вашими данными, открыл счет в банке и пользуется им с мошенническими целями? Вдруг в компании работает недобросовестный бухгалтер? Лучше держать руку на пульсе.

Справка об открытых счетах в ФНС физическими, юридическими лицами и предпринимателями заказывается по идентичному алгоритму.

4 варианта получения справки: первый — в самой ФНС

Запрос справки об открытых расчетных счетах можно сделать непосредственно в отделении ФНС. При этом закон говорит о том, что заявление можно направить в любом отделении налоговой, не обязательно по месту регистрации гражданина или компании.

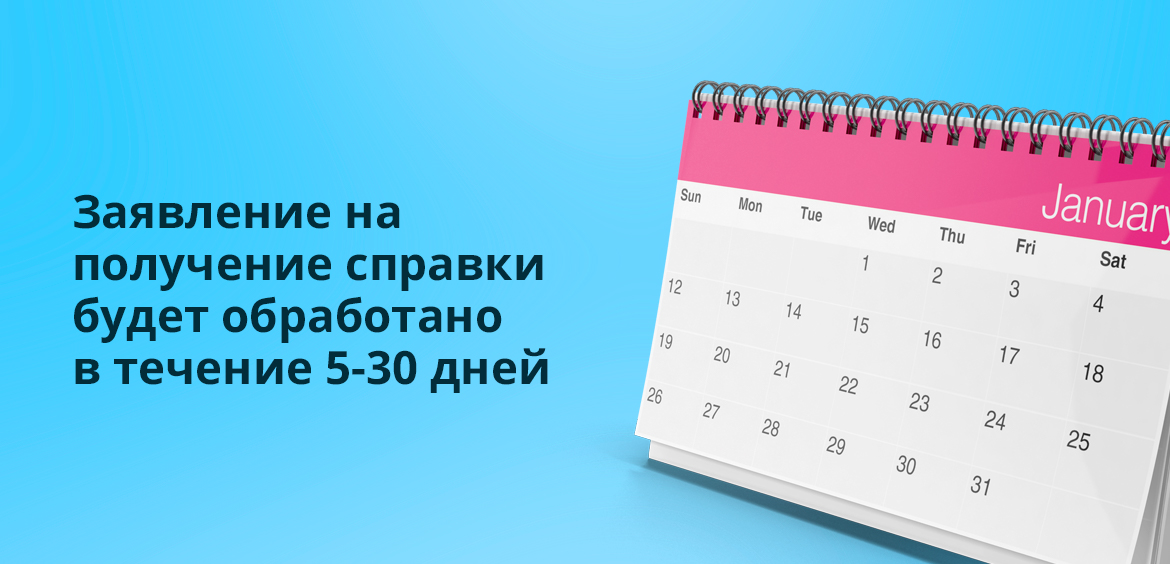

Если это физическое лицо, гражданин должен иметь при себе паспорт. Если представитель бизнеса — регистрационные документы. На месте составляется заявление, специалист оглашает, сколько времени ждать изготовление справки. Это 5-30 дней.

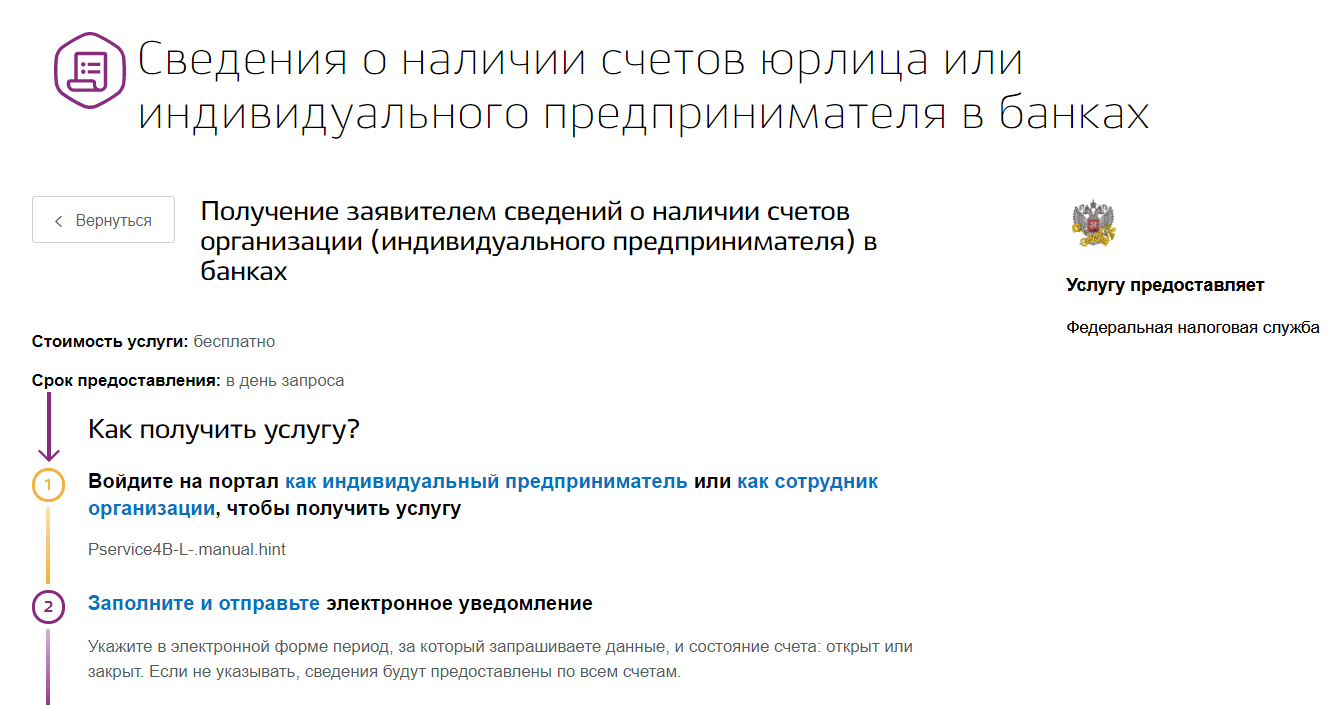

Второй вариант — заказать онлайн на сайте ФНС

Все граждане и юридические лица могут получить доступ в личный кабинет Федеральной Налоговой Службы, откуда и делаются все возможные запросы, подаются заявления. И это самый удобный вариант заказа.

Но есть нюансы:

- если заявление подает гражданин, его идентификация проводится путем регистрации в личном кабинете. Там он подает заявление в свободной форме в соответствующем разделе;

- если же запрос направляет представитель бизнеса, то он должен иметь электронную цифровую подпись, которой и заверяет обращение. Если ее нет, удаленный вариант не подходит.

Готовый документ может быть прислан в электронном виде, или заявитель указывает другой вариант получения, например, что сам заберет его в отделении ФНС.

Третий вариант — воспользоваться услугами почты