Краткий ликбез о системе прослеживаемости: новые документы, отчетность, сроки ее подачи, ЭДО, штрафы – читайте в нашем материале.

О системе прослеживаемости

Система прослеживаемости действовала в экспериментальном режиме на протяжении последних двух лет. Однако с 8 июля 2021 года были утверждены нормативно-правовые акты, необходимые для полноценного запуска системы:

-

Положение о системе прослеживаемости товаров (постановление Правительства от 01.07.2021 № 1108);

-

Перечень прослеживаемых товаров (постановление Правительства от 01.07.2021 № 1110).

И, начиная с указанной даты, у ряда организаций и ИП появилась обязанность вносить данные в систему прослеживаемости.

Речь идет об импортерах, а также тех участниках оборота прослеживаемых товаров, которые перепродают, утилизируют, передают и вывозят эти товары из страны. Причем данные правила распространяется и на тех, кто работает по посредническим договорам.

Отчеты о прослеживаемости и сроки их подачи

Отчетные формы для участников системы прослеживания тоже есть. Но пока только рекомендованные. Эти формы и порядок их заполнения приведены в письме ФНС от 14.04.2021 № ЕА-4-15/5042@. На сайте налоговой службы эти формы тоже выложены.

Отчетов всего четыре:

|

Наименование формы отчета |

Кто должен сдавать |

Сроки подачи |

|

Уведомление о перемещении товаров |

Экспортеры прослеживаемых товаров в страны ЕАЭС |

В течение 5 дней со дня отгрузки |

|

Уведомление о ввозе товаров |

Импортеры прослеживаемых товаров из стран ЕАЭС |

В течение 5 дней со дня постановки товара на учет |

|

Уведомление об имеющихся товарных остатках |

Компании и ИП, у которых прослеживаемые товары хранятся в остатках |

Перед тем, как реализовать товар |

|

Отчет об операциях с товарами |

Компании и ИП на спецрежимах. А также субъекты на ОСНО, которые продали или купили прослеживаемые товары у спецрежимников |

Ежеквартально, до 25 числа месяца, следующего за истекшим отчетным периодом Первый раз отчитаться нужно за III квартал 2021 года |

Официально утвердить формы, форматы и порядки заполнения отчетов о прослеживаемости налоговики собираются со дня на день – до 1 августа 2021 года.

Как в БухСофт работать с прослеживаемыми товарами?

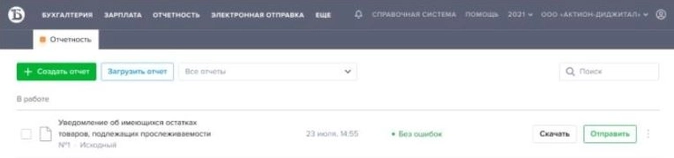

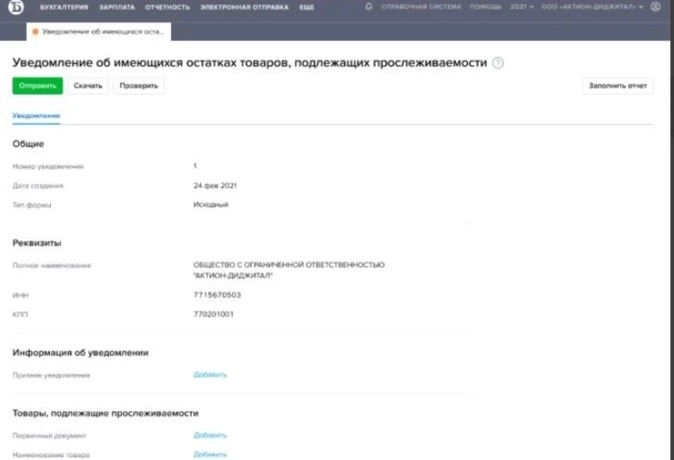

В программе БухСофт бухгалтер может сформировать Уведомление об остатках прослеживаемых товаров (рисунок ниже) и подать его в налоговую до момента продажи этих товаров. Строго срока нет. На каждый товар или группу товаров придется отправить отдельное уведомление. Документом-основанием могут быть документы, подтверждающие покупку, акт инвентаризации или справка-расчет.

Из налоговой вернется Квитанция, в которой будут содержаться коды РНПТ для остатков прослеживаемых товаров. Их необходимо внести в вашу товаро-учетную систему.

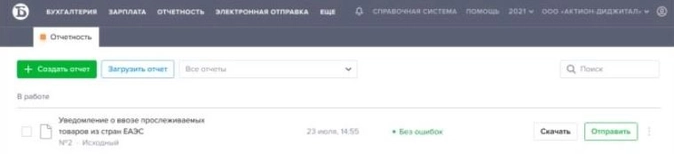

Если ваша организация ввозит товары из стран ЕАЭС, то в течение 5 дней с момента поставки товаров на учет нужно будет направить в налоговую Уведомление о ввозе. В программе БухСофт бухгалтер может создать Уведомление и отправить его в налоговую.

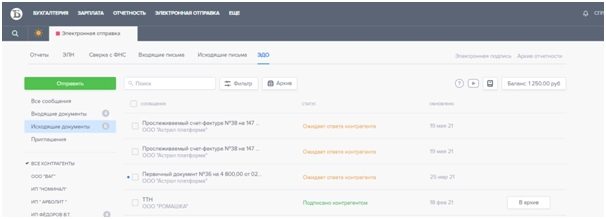

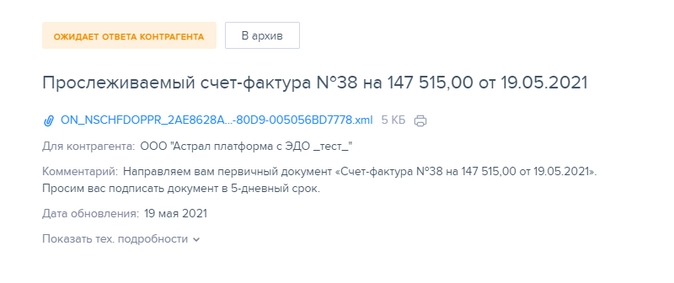

Если организация или предприниматель, не являются импортерами, но покупают прослеживаемые товары с целью дальнейшей реализации или любых других целей, то, необходимо заключить со спецоператором договор и подключить направление ЭДО. В БухСофт бухгалтеру достаточно отправить приглашение контрагенту на обмен данными через ЭДО. После этого вы сможете получать от продавцов электронные счета-фактуры и УПД. Счет-фактура в электронной форме считается полученным покупателем, как только ему поступило соответствующее подтверждение спецоператора.

Новый счет-фактура

Несмотря на тот факт, что НПА по прослеживаемости вступили в силу с 8 июля, новые счета-фактуры применяют уже с 1 июля. Вот такой казус.

Бланк счета-фактуры пришлось изменить, чтобы включить в него новые реквизиты по прослеживаемости товаров:

-

регистрационный номер партии товара (РНТП);

-

единицу измерения товара;

-

его количество;

-

регистрационный номер таможенной декларации (если товар произведен не в ЕАЭС);

-

порядковый номер записи,

-

реквизиты для идентификации документа об отгрузке товара.

Изменения в бланке можно условно поделить на 2 группы:

1. Для всех организаций и ИП.

Которые теперь заполняют новую строку 5а — проставляют реквизиты документа на отгрузку. И проставляют порядковые номера записей в графе 1.

2. Для тех, кто участвует в обороте прослеживаемых товаров.

Они заполняют дополнительные новые графы в табличной части: с 11 по 13. А при заполнении корректировочных счетов-фактур еще и графы 10 и 10а.

Изменения также затронули: журнал учета счетов-фактур, книгу покупок и книгу продаж, декларацию по НДС.

Организации и ИП, которые не являются плательщиками НДС, при продаже прослеживаемых товаров выдают вместо счетов-фактур УПД. И тоже с новыми реквизитами.

Работайте с новыми бланками и формами отчетности в бухгалтерской программе БухСофт. Пользуйтесь бухгалтерской программой для малого бизнеса БухСофт бесплатно 2 недели!

Электронный документооборот (ЭДО)

По всем операциям с прослеживаемыми товарами плательщики НДС обязаны выставлять счета-фактуры, в том числе корректировочные нужно только в электронном виде.

Исключение:

-

продажа товара физическому лицу для личных нужд;

-

продажа товара самозанятому;

-

экспорта (реэкспорт) товара в любое государство;

-

продажи и перемещения товара на территорию ЕАЭС.

Организации и ИП — покупатели прослеживаемых товаров, в свою очередь обязаны обеспечить прием счетов-фактур в электронной форме. И даже в том случае, если покупатель применяет льготный налоговый режим.

А продавцы на спецрежимах, которые не являются плательщиками НДС, при продаже прослеживаемых товаров обязаны выдавать электронные УПД .

Кроме того в электронной форме необходимо сдавать и отчетность по прослеживаемым товарам в налоговую инспекцию.

Сдавайте отчетность в государственные органы через Бухсофт Онлайн – быстро, удобно, надежно.

А штрафы будут?

Будут. Но только в следующем году. Если точнее, с 1 июля 2022 года. Пока закон о внесении изменений в КоАП РФ находится в стадии проекта на обсуждении.

Предварительно планируют штрафовать юрлиц и ИП на 1 000 рублей:

-

за каждый случай непредставления отчета о прослеживаемых товарах;

-

за каждый неверно оформленный счет-фактуру или УПД.

За нарушение способа представления счетов-фактур и УПД с реквизитами прослеживаемости (то есть на бумаге, вместо ЭДО) тоже планируют штрафовать на 200 рублей за каждый документ, но не более, чем на 100 тыс. рублей в целом.

Естественно, этот штраф не коснется лиц, которые вправе оформлять счета-фактуры и УПД на бумаге.

Что делать, если мы еще не готовы?

Значит вам необходимо:

-

Подключить электронный документооборот.

-

Отправить приглашения контрагентам к обмену электронными документами.

-

Провести инвентаризацию остатков товаров, которые попадают под прослеживаемость.

-

Подключить электронную отчетность.

-

Перед тем, как реализовать остатки товара, сдать в налоговую инспекцию уведомление об остатках.

-

Перейти на электронное оформление операций по покупке и продаже прослеживаемого товара.

-

Сдавать положенную отчетность в установленные сроки.

Бухсофт Онлайн возьмет на себя ваши отчеты о прослеживаемости. Все, что вам нужно — это подключить к ЭДО своих покупателей и поставщиков.

С 8 июля заработала система прослеживаемости товаров. Теперь предпринимателям нужно внимательнее проверять входящие документы. В них может оказаться регистрационный номер партии товара, и тогда это будет означать, что ИП стал одним из участников процесса прослеживаемости.

Система прослеживаемости товаров — это национальная система документальной прослеживаемости, которая контролирует ввоз импортных товаров на территорию ЕАЭС, в том числе на территорию России. Поскольку для системы также важно видеть, что происходит с этими товарами дальше, уже на территории России, она затронет не только тех, кто ввозит импортные товары, но и тех, кто их покупает у российского продавца, который приобретал товар за рубежом.

Главная цель системы — решить проблему нелегального оборота и предотвратить «серый» импорт.

Какие товары подлежат прослеживаемости

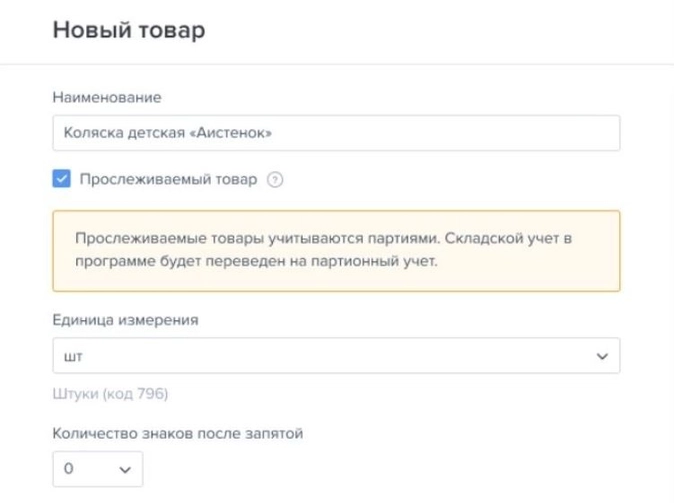

В Постановлении Правительства РФ от 01.07.2021 № 1110 определен список товаров с кодами ТН ВЭД ЕАЭС, которые подлежат прослеживаемости. В их числе холодильники и морозильники, холодильное и морозильное оборудование, автопогрузчики, бульдозеры, экскаваторы, стиральные машины, детские коляски и др. Пока список небольшой, но он будет пополняться.

Чтобы бизнес мог легко определить, относится ли конкретный товар к прослеживаемым, ФНС разработала специальный сервис.

Товары на сайте ФНС можно проверять по нескольким параметрам:

- по коду ТН ВЭД;

- по коду ОКПД 2;

- по наименованию товара;

- по номеру декларации на товары.

Чем прослеживаемость отличается от маркировки

Товары, которые попали в список прослеживаемых, не будут пересекаться с маркируемыми.

На сайте ФНС подчеркивается, что по сути у маркировки и прослеживаемости похожие цели, но в части реализации они имеют существенные отличия.

| Маркировка | Прослеживаемость |

|---|---|

| основывается на физической маркировке | в основе — документарная идентификация товаров |

| прослеживает каждый товар в частности | отслеживает товарные партии |

| требует изменения складской логистики | не требует изменения складской логистики |

Система прослеживаемости предполагает, что каждой партии импортного товара присваивается особый номер — регистрационный номер партии товаров (РНПТ), он «связывает» всех участников процесса прослеживаемости. Номер нужно указывать в счетах-фактурах, УПД, декларации по НДС и в новом отчете.

Те, кто работает на УСН или патенте, редко выставляют счет-фактуру и подают декларацию по НДС. Поэтому с первого взгляда может показаться, что вся история с прослеживаемостью товаров не про них. Но это не совсем так. Система прослеживаемости товаров коснется всех участников, независимо от системы налогообложения, которую они применяют.

![]()

Кто обязан сдавать отчетность через интернет

Читать статью

Как изменился счет-фактура

С 1 июля действуют новые формы счетов-фактур. Они утверждены Постановлением Правительства РФ от 02.04.2021 № 534.

В новой форме счета-фактуры появились колонки, где указываются реквизиты прослеживаемости. В обычных накладных и актах ничего не поменялось.

Если вы работаете на ОСНО и покупаете или продаете товар, облагаемый НДС, то РНПТ нужно будет указывать в счете-фактуре или в УПД с НДС и потом отразить это в декларации по НДС. Благодаря этому товар начинает прослеживаться.

![]()

Если вы не работаете с НДС, но попали в цепочку с прослеживаемыми товарами (например, сначала купили такой товар, а потом хотите его перепродать), то вам сначала нужно выставить УПД (можно без НДС, в УПД появилась новая колонка, в которой можно указать РНПТ, а в накладной и акте ее нет). Если к вам попал прослеживаемый товар, то УПД для вас обязателен.

Также вы должны отчитаться об этом товаре в новом отчете — отчете об операциях с прослеживаемыми товарами.

![]()

УПД и счетами-фактурами с прослеживаемыми товарами можно будет обмениваться только в электронном формате.

Это значит, что даже есть вы сами не собираетесь выставлять УПД и счет-фактуру с прослеживаемыми товарами, то у вас как минимум должна быть возможность принять такой документ. То есть у вас должна быть учетная запись в Диадоке.

Зачем нужен отчет об операциях с прослеживаемыми товарами

Даже если счет-фактура не выставлялся, декларация по НДС не подавалась, государству нужно узнать о том, что предприниматель сделал с прослеживаемым товаром. Для этого был введен новый отчет об операциях с прослеживаемыми товарами (форма указана в Письме ФНС РФ от 14.04.2021 N ЕА-4-15/5042@).

![]()

При стандартных действиях — покупке или продаже прослеживаемого товара — те, кто на ОСНО, указывают его номер в счет-фактуре или УПД и затем в декларации по НДС.

Те, кто на «упрощенке», указывают номер в УПД (можно без НДС) и отчете об операциях.

После этих действий в обоих случаях товар будет прослеживаться.

Новая форма УПД и отчет об операциях с прослеживаемыми товарами появятся в сервисе Эльба.

Где брать РНПТ

Если вы купили прослеживаемый товар у российского поставщика, то РНПТ будет во входящих УПД или счете-фактуре. Его нужно будет просто переписать в свой УПД или отчет об операциях.

Сложнее придется импортеру. У него есть два варианта, как получить РНПТ:

- Если он ввозит товар из стран ЕС, то ему нужно подать уведомление об этом в налоговую. Она присвоит РНПТ, который потом можно указывать в документах.

- Если товар ввезли не из ЕАЭС, то импортер должен сформировать РНПТ самостоятельно. Для этого потребуются номер декларации на товар и порядковый номер прослеживаемого товара в этой декларации.

О том, как и какие документы заполнять, читайте в статье «Прослеживаемость товаров с 2021 года: за чем будут следить и как с этим жить».

Что делать, если у вас уже есть прослеживаемый товар

Возможна ситуация, когда вы не покупаете прослеживаемый товар, а он у вас уже есть, например, вы и ваши сотрудники работаете за мониторами, которые подлежат прослеживаемости. Значит ли это, что о них нужно отчитываться в налоговую?

Нет, это нужно будет делать только в том случае, если вы захотите мониторы перепродать. Тогда вам придется отправить в налоговую уведомление об остатках, она присвоит им РНПТ, который вы сможете подгрузить в отчеты и отправить их в систему прослеживаемости.

Как товары выбывают из системы прослеживаемости

Рассмотрим ситуацию на примере. Российская компания закупает из-за рубежа мониторы. Товар проходит таможню, ему присваивают РНПТ. После этого компания начинает продавать мониторы на территории России.

Допустим, она продает эти мониторы другой организации на УСН. Когда организация на УНС покупает мониторы, товар по-прежнему остается в системе прослеживаемости. То есть эта компания получает УПД с РНПТ, она видит этот номер, отражает его в отчете об операциях, как бы сообщая государству о покупке прослеживаемого товара. Последующие действия зависят от того, что компания на УСН будет делать с мониторами.

Если она начнет продавать их дальше другим юрлицам или ИП, то вся цепочка повторится. Всем снова нужно будет отчитываться о том, что они продали и купили прослеживаемый товар.

Если компания на УСН продаст эти мониторы физлицу, товар перестанет прослеживаться, потому что он «нашел» своего конечного покупателя и больше на территории России в предпринимательских целях не используется.

То же самое произойдет, если компания на УСН решит оставить мониторы себе. Допустим, она приобрела их для сотрудников. В этот момент компания на УСН просто подает отчет об операциях, сообщает о том, что передал товар физлицу.

Есть четыре случая, когда товар выбывает из системы прослеживаемости:

- товары выбыли из оборота, в том числе были переданы в производство, утилизированы, конфискованы;

- товары были проданы физлицам для их личных нужд;

- товары вывезли из РФ,

- товары исключены из списка прослеживаемых.

Ожидаемый срок вступления в силу мер ответственности для участников системы прослеживаемости – 1 июля 2022 года.

С 1 июля 2021 года в России начала действовать национальная система прослеживаемости импортных товаров. До этого мы были свидетелями эксперимента, который теперь завершен, и прослеживаемость стала обязательной в отношении нескольких групп товаров импортного производства.

С 1 июля 2021 года в России начала действовать национальная система прослеживаемости импортных товаров. До этого мы были свидетелями эксперимента, который теперь завершен, и прослеживаемость стала обязательной в отношении нескольких групп товаров импортного производства.

Система обещает в перспективе стать мощным наднациональным (действующим в рамках ЕАЭС) механизмом. Он позволит обеспечить единое налоговое и таможенное администрирование. Но уже сейчас те организации и предприниматели, которых касается обязательная прослеживаемость импортных товаров на ее начальном этапе, ощутили, как много меняется в их деятельности. Очередное впечатляющее увеличение прозрачности бизнеса для налогового контроля потребовало создания нового документооборота по операциям с товарами, подлежащими прослеживаемости.

Изменены формы счета-фактуры, книги покупок, книги продаж, журнала учета полученных и выставленных счетов-фактур, форма налоговой декларации по НДС. Введены новые формы специальных отчетов: уведомления о перемещении товаров, подлежащих прослеживаемости, с территории Российской Федерации на территорию другого государства – члена ЕАЭС, уведомления о ввозе товаров, подлежащих прослеживаемости, с территории другого государства — члена ЕАЭС на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, уведомления об имеющихся остатках товаров, подлежащих прослеживаемости, отчета об операциях с товарами, подлежащими прослеживаемости. Все их необходимо представлять в налоговые органы.

Сегодня мы обратимся к новому порядку заполнения и выставления счета-фактуры, актуальному для участника оборота товаров, подлежащих прослеживаемости.

Новый бланк

С 1 июля 2021 года всем налогоплательщикам НДС надлежит применять обновленный бланк счета-фактуры. Он утвержден Постановлением Правительства РФ от 02.04.2021 № 534, которым внесены изменения в Постановление Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее – Постановление № 1137).

Большая часть изменений мотивирована именно необходимостью обеспечения функционирования системы прослеживаемости импортных товаров.

Бросается в глаза, что бланк пополнился строкой 5а «Документ об отгрузке». Графа 1 теперь называется «№ п/п», а прежняя графа 1 «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права» стала графой 1а, подвинув графу «Код вида товара», которая теперь имеет номер 1б. Графу 11 переименовали и теперь она называется «Регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости». Появились новые графы 12, 12а и 13 –соответственно «Количественная единица измерения товара, используемая в целях осуществления прослеживаемости» (код и условное обозначение) и «Количество товара, подлежащего прослеживаемости, в количественной единице измерения товара, используемой в целях осуществления прослеживаемости».

Само по себе применение бланка именно в том виде, в каком он утвержден Правительством РФ, очень важно, поскольку в противном случае счет-фактура будет недействителен вне зависимости от качества содержащейся в нем информации.

В п. 8 ст. 169 НК РФ прямо указано, что форму счета-фактуры утверждает Правительство РФ. Модификации, внесенные Правительством, продиктованы новыми требованиями п. 5 ст. 169 НК РФ к реквизитному составу показателей счета-фактуры.

Нынешнее изменение бланка далеко не первое в налоговой истории России. Мы можем воспользоваться разъяснениями, которые ранее в подобной ситуации давал Минфин России, например, в письме от 08.09.2017 № 03-07-09/57881: счет-фактура и корректировочный счет-фактура составляются по утвержденным формам, право налогоплательщика исключать строки и графы из утвержденной формы данным постановлением не предусмотрено.

Но в этот раз есть одна интересная особенность: новая строка 5а, новая графа 1 и графа 11 с новым наименованием должны присутствовать в любом счете-фактуре (УПД), выставленных начиная с 01.07.2021 вне зависимости от включения в него информации о товарах, подлежащих прослеживаемости и вне связи со способом его формирования (на бумаге или в электронном виде). Но графы 12, 12а и 13 в счетах-фактурах, составленных на бумажном носителе исключительно на товары, не подлежащие прослеживаемости, работы, услуги, имущественные права могут не формироваться вовсе, а не просто оставаться незаполненными (п. 2(2) Порядка заполнения счета-фактуры, утв. Постановлением № 1137), то же касается и счета-фактуры в электронном виде, если ничто не связывает его с прослеживаемостью (п. 8 Порядка заполнения счета-фактуры).

Обобщим вышесказанное применительно к счетам-фактурам и УПД, выставляемым с 01.07.2021:

|

Новые реквизиты бланка

|

Порядок включения и заполнения строки/графы |

|

Документ об отгрузке (стр. 5а) |

Должна присутствовать и заполняться, если имеются данные |

|

Номер п/п. (гр. 1) |

Должна присутствовать и заполняться |

|

Регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости (гр. 11) |

Должна присутствовать. Заполняется в отношении импортного товара, если предусмотрено его таможенное декларирование, и в отношении товара, подлежащего прослеживаемости. |

|

Количественная единица измерения товара, используемая в целях осуществления прослеживаемости (гр. 12, 12а) |

Должны присутствовать и заполняться в отношении товаров, подлежащих прослеживаемости. В остальных случаях графы могут не формироваться. |

|

Количество товара, подлежащего прослеживаемости, в количественной единице измерения товара, используемой в целях осуществления прослеживаемости (гр. 13) |

Отметим, что несоблюдение требований по реквизитному составу формы счета-фактуры (УПД) влечет недействительность документа. Последствиями для покупателя становится невозможность заявить НДС к вычету на его основании. Продавец же может быть наказан за отсутствие счетов-фактур: ст. 120 НК РФ предусматривает за это штраф в размере от 10 000 до 30 000 руб. в зависимости от длительности нарушения.

Особенности заполнения

Строка 5а

Она должна содержать реквизиты (номер и дата составления) документа об отгрузке товаров (о выполнении работ, об оказании услуг), о передаче имущественных прав, соответствующего порядковому номеру (порядковым номерам) записи в счете-фактуре. Если необходимо отразить несколько документов, подтверждающих поставку (отгрузку) товаров (выполнение работ, оказание услуг), передачу имущественных прав, в этой строке указываются номера и даты таких документов через разделительный знак «;».

Очевидно, что строчка останется незаполненной в авансовом счете-фактуре (п. 4 Порядка заполнения счета-фактуры).

Других исключений Постановление № 1137 не делает. Нет у этой строки и прямой связи с отгрузкой именно товаров, подлежащих прослеживаемости. Однако предположим, что опосредованная связь имеется: в силу п. 8.9 ст. 88 НК РФ налоговый орган с 1 июля 2021 г. получил право при проведении камеральной налоговой проверки налоговых деклараций по НДС, УСН, ЕСХН и единой упрощенной налоговой декларации истребовать у налогоплательщика счета-фактуры, первичные и иные документы, относящиеся к операциям с товарами, подлежащими прослеживаемости, при нестыковках в данных деклараций и специальных отчетах участников оборота таких товаров. Понятно, что указание в счетах-фактурах данных отгрузочных документов облегчит налоговым органам «выход на цель».

Графа 1б

Сама графа не нова – раньше она имела номер 1а. В ней надлежит указать код вида товара в соответствии с ТН ВЭД ЕАЭС. Данные указываются только в отношении товаров, вывезенных за пределы территории Российской Федерации на территорию государства — члена Евразийского экономического союза. Прежняя редакция Постановления № 1137 содержала оговорку, что при отсутствии данных о коде в графе можно проставить прочерк, теперь же такое послабление не предусмотрено (пп. «а(2)» п. 1 Правил заполнения счета-фактуры). Незаполнение графы при экспорте товара в страну ЕАЭС осложнит подтверждение экспортером нулевой ставки НДС и/или применение покупателем льготной ставки налога в своей стране. В перспективе – после распространения системы прослеживаемости на другие страны ЕАЭС – незаполнение графы может создать затруднения и на этом пути.

Графа 11

При совершении операций с товарами, подлежащими прослеживаемости, в ней указывается регистрационный номер партии товара, подлежащего прослеживаемости, т.н. РНПТ.

Откуда он берется?

Участник оборота товаров формирует РНПТ сам из регистрационного номера декларации на товары и порядкового номера товара в декларации (гр. 32 ДТ) или из показателей заявления о выпуске товаров до подачи ДТ.

При ввозе из государств ЕАЭС импортер или его представитель в течение 5 дней с даты принятия таких товаров на учет подает уведомление о ввозе товара, подлежащего прослеживаемости, в ответ на которое ФНС России направляет квитанцию с присвоенным РНПТ для товаров, указанных в уведомлении.

По имеющимся на момент введения обязательной прослеживаемости товарным остаткам необходимо подать уведомления об остатках товаров, подлежащих прослеживаемости (отдельно по каждому коду ТН ВЭД), в ответ на которые ФНС России также направляет квитанции с присвоенным РНПТ для товаров, указанных в каждом Уведомлении.

Кроме того, ФТС России будет присваивать РНПТ по ввезенным и не растаможенным товарам, которые были конфискованы, взысканы в доход государства, не востребованы импортером и передаются таможенными органами на реализацию, переработку (утилизацию), уничтожение.

Правильность РНПТ, указанного в поступившем от продавца счете-фактуре, можно проверить с помощью сервиса «Проверка РНПТ» на сайте ФНС России. Сведения там обновляются ежедневно.

Графы 12, 12а, 13

Количественная единица измерения товара, используемая в целях осуществления прослеживаемости (код и соответствующее ему условное обозначение) определяется согласно Общероссийскому классификатору единиц измерения (ОКЕИ).

Обратите внимание, что в счете-фактуре уже есть похожие графы – 2 и 2а — «Единица измерения (код по ОКЕИ и условие обозначение)». Тем не менее, данные в этих парах граф не обязательно дублируются: в графах 2 и 2а может быть использована любая удобная продавцу единица измерения, в то время как в графах 12 и 12а обязательно указывается та единица измерения, которая была сопоставлена этому товару в самом начале прослеживаемости. И она должна сохраняться по всей цепочке его движения (это имеет контрольное значение).

Графа 13 содержит информацию о количестве товара, подлежащего прослеживаемости в количественной единице измерения товара, используемой в целях осуществления прослеживаемости.

Заполнение подстрок

В обновленном бланке счета-фактуры строки, начиная с графы 11, делятся на подстроки. Такое решение предложено для того, чтобы можно было компактно представить информацию о товарах, подлежащих прослеживаемости, одного наименования (графа 1а), с одной и той же единицей измерения (графа 2а), ценой за единицу (графа 4), но принадлежащих к разным партиям и имеющих разные РНПТ. В разрезе РНПТ заполняются данные о единице измерения, используемой в целях прослеживаемости и количестве товара в этом измерении (п. 2(2) Порядка заполнения счета-фактуры).

Последствия ошибок и нарушений при заполнении

Счета-фактуры являются основанием для принятия предъявленных покупателю продавцом сумм налога к вычету.

Критические ошибки в счетах-фактурах, являющиеся основанием для отказа в принятии к вычету сумм налога, названы в п. 2 ст. 169 НК РФ. Это ошибки, препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, налоговую ставку и сумму налога, предъявленную покупателю.

В остальных случаях огрехи при заполнении счета-фактуры не должны лишать покупателя законного права на вычет.

Таким образом, незаполнение строки 5а или неверное указание в этой строке реквизитов документа(ов) об отгрузке товаров (о выполнении работ, об оказании услуг), о передаче имущественных прав, равно как и отсутствие или неверное указание кода товара по ТН ВЭД ЕАЭС в графе 1б сами по себе не могут стать причиной отказа покупателю в вычете НДС.

Что до таких новых реквизитов как РНПТ (графа 11), количественная единица измерения товара, используемая в целях осуществления прослеживаемости (графы 12 и 12а), количество товара в графе 13, то в силу прямого указания в п. 2 ст. 169 НК РФ их незаполнение (неверное заполнение) в счете-фактуре не ставят вычет под угрозу.

В то же время недоразумения с новыми показателями несомненно осложнят документооборот и взаимоотношения с покупателями – организациями и ИП при дальнейшей продаже товара, подлежащего прослеживаемости.

Систематическое невнимание к этим реквизитам, по нашему мнению, способно повысить уровень налогового риска налогоплательщика, поскольку система прослеживаемости по его вине будет недополучать сведения или получать их в искаженном виде, что потребует дополнительных усилий при налоговом администрировании.

Способ выставления счета-фактуры (УПД)

При реализации товаров, подлежащих прослеживаемости, счета-фактуры, в том числе корректировочные счета-фактуры, выставляются в электронной форме. Таково требование п. 1.1 ст. 169 НК РФ.

При этом счета-фактуры в таком формате должны выставляться также и при реализации товаров, подлежащих прослеживаемости, лицам, не являющимся налогоплательщиками НДС, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога (пп. 1 п. 3 ст. 169 НК РФ). Данная норма не касается продаж гражданам для личных нужд, не связанных с предпринимательством и продаж самозанятым (см. Соглашение о механизме прослеживаемости товаров, ввезенных на таможенную территорию Евразийского экономического союза, от 29 мая 2019 года, п. 1.2 ст. 169 НК РФ).

Направить покупателю счет-фактуру (УПД) продавец обязан только по ТКС через оператора ЭДО, а покупатель – организация или ИП, в свою очередь, обязаны обеспечить получение такого документа (п. 1.2 ст. 169 НК РФ). При этом не имеет значения, какой налоговый режим применяет покупатель, крупный у него бизнес или совсем небольшой, есть у него желание подключаться к ЭДО или нет.

Новый Приказ Минфина России от 05.02.2021 № 14н, действующий с 1 июля 2021 г., определяет Порядок выставления и получения счетов-фактур в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи. Им установлен ряд особенностей для ЭДО счетами-фактурами (УПД), в которых фигурируют товары, подлежащие прослеживаемости.

Заранее подготовьтесь к работе с прослеживаемыми товарами

В этом поможет компания Такском. Мы подберём для вас решения по электронному документообороту, благодаря которым вы без проблем сможете выставлять счета-фактуры по новым правилам, а также обмениваться другими электронными документами с контрагентами и сдавать отчётность в госорганы через интернет.

Отправить

Запинить

Твитнуть

Поделиться

С 01.07.2021 введена система прослеживаемости товаров. В этой связи были обновлены формы по НДС, в том числе форма счета-фактуры.

Заметим, что по факту выполнять требования о прослеживаемости товаров нужно с 08.07.2021, так как к 01.07.2021 не были утверждены необходимые НПА по прослеживаемости.

Важно! Составлять счета-фактуры по новой форме с 1 июля должны все продавцы, независимо от того, реализуют они прослеживаемые товары или нет. Использование старой формы может повлечь споры покупателя с проверяющими за вычет НДС.

Подстройка счета-фактуры под систему прослеживаемости вызвала следующие корректировки.

Переименовали и уточнили порядок заполнения графы 11. С 1 июля она называется «Регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости». Здесь указывают:

- в отношении прослеживаемых товаров — регистрационный номер партий товаров, подлежащих прослеживаемости (РНПТ);

Кто и как присваивает РНПТ — схему получения смотрите здесь.

- по непрослеживаемым — регистрационный номер декларации на товары.

Добавили новые графы:

- 12 и 12а — здесь отражают единицу измерения товара, которая используется для прослеживаемости (код и наименование). Взять ее нужно из классификатора ОКЕИ;

- 13 — количество прослеживаемого товара.

Графы 12-13 можно не формировать, если счет-фактура (не важно, бумажный он или электронный) составляется на товары, не подлежащие прослеживаемости, работы, услуги, передачу имущественных прав (письмо ФНС от 15.10.2021 № СД-4-3/14647@).

Прослеживаемые товары, имеющие одинаковые наименование, единицу измерения (в графе 2а) и цену, отражают в одной строке счета-фактуры. Если товары ввезены разными партиями, в графах 11–13 нужно заполнить несколько подстрок — по каждому регистрационному номеру партии товара:

Какие еще документы придется формировать по прослеживаемым товарам, куда их подавать и как заполнить, читайте в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Какие еще документы придется формировать по прослеживаемым товарам, куда их подавать и как заполнить, читайте в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Работаете с импортными товарами? С 1 июля 2021 года начинает действовать национальная система обязательной прослеживаемости товаров. Прослеживаться будут импортные товары согласно утвержденному правительством перечню. Товарам будет присваиваться регистрационный номер партии товара (РНПТ). Операции с товарами согласно РНПТ с помощью электронного документооборота (ЭДО) поступают в систему прослеживаемости. В счетах-фактурах появляются новые реквизиты, а применение ЭДО становится обязательным. Ежеквартально компании обязаны отчитываться в ФНС. Штрафные санкции будут применять с 1 июля 2022 года.

О сроках поддержки прослеживаемости в решениях «1С:Предприятие 8» см. в Мониторинге законодательства.

В статье расскажем, какие товары подлежат прослеживаемости, какие отчеты и как часто необходимо сдавать, важные изменения в счетах фактурах в связи с началом прослеживаемости и как подготовиться к учету прослеживаемости.

- Национальная система прослеживаемости

- Участники системы и товары, подлежащие прослеживаемости

- Изменения в документах и учете

- РНПТ

- Электронный документооборот

- Счета-фактуры и УПД

- Отчеты, сроки, штрафы

- Подготовка к учету прослеживаемости

- Итоги

- Методическая поддержка пользователей «1С:Предприятия»

Национальная система прослеживаемости

Участники системы и товары, подлежащие прослеживаемости

Оператор системы прослеживаемости — ФНС России.

Кто участники — все организации и предприниматели на любой системе налогообложения, у которых есть операции с прослеживаемыми товарами. А также все посредники: комиссионеры и агенты, ведущие такие операции.

Товары. Полный список товаров утверждается. В эксперименте участвовали холодильники, автопогрузчики, бульдозеры, стиральные машины, мониторы, электронные интегральные схемы, детские коляски и детские сидения безопасности. Более полная и точная информация в Постановлении Правительства.

Компаниям, которые затрагивает вводимая система прослеживаемости, с 1 июля начинают указывать в первичных документах реквизиты прослеживаемости и предоставлять в налоговые органы сведения об операциях. Поэтому для компаний изменяется порядок предоставления первичных документов, появляется обязанность уведомлять об операциях с прослеживаемыми товарами и сдавать новые отчеты в ФНС.

Изменения в документах и учете

РНПТ

Регистрационный номер партии товара (РНПТ). Каждой партии прослеживаемых товаров в Россию при ввозе присваивается РНПТ. С помощью этого номера ФНС контролирует движение импортных товаров. Регистрационный номер теперь появляется в первичных документах: счетах-фактуры, документах отгрузки, а также в отчете об операциях и декларации по НДС.

При ввозе товаров из стран ЕАЭС (Армения, Беларусь, Казахстан, Кыргызстан) компании-импортеры обязаны в течение 5 дней с даты принятия товаров на учет уведомить ФНС, которая формирует на каждую партию РНПТ.

При ввозе товаров из других стран компании формируют РНПТ самостоятельно на основании регистрационного номера таможенной декларации и номера партии товаров.

Компании при совершении покупки/продажи прослеживаемых товаров предоставляют друг другу электронные документы с указанием РНПТ. Компании, которые являются плательщиками НДС, предоставляют счета-фактуры. Компании, которые не являются плательщиками НДС обмениваются отгрузочными документами.

Как в «1С:Бухгалтерии 8» (ред. 3.0) и в «1С:Управление нашей фирмой» отражать операции с прослеживаемыми товарами с 01.07.2021 — в частности, получать РНПТ при ввозе прослеживаемых товаров из ЕАЭС и третьих стран и др., — см. в новом справочнике «Прослеживаемость товаров».

Документы через ЭДО поступают в систему прослеживаемости.

ЭДО

Электронный документооборот (ЭДО) обязаны применять все участники системы прослеживаемости с 1 июля 2021 г. согласно ФЗ от 09.11.2020 № 371-ФЗ и ст. 169 НК РФ.

Компании через ЭДО обязаны передавать в ФНС отчеты и информацию об остатках товаров.

Также ЭДО используются участниками для обмена между собой первичными документами.

Об электронном документообороте в 1С электронными счетами-фактурами, первичными учетными документами и др. см. в разделе «Инструкции по учету в программах „1С“».

Счета-фактуры и УПД

Счета-фактуры по прослеживаемым товарам теперь оформляются обязательно в электронном виде.

В форме счета-фактуры появляются новые реквизиты в связи с прослеживаемости:

- РНПТ,

- единица измерения товара,

- количество,

- регистрационный номер таможенной декларации (в случает производства товара не в стране ЕАЭС),

- порядковый номер записи поставки,

- реквизиты для идентификации документа об отгрузке товара.

В порядке исключения можно выставлять бумажные счета-фактуры при следующих операциях:

- реализация физическим лицам для личных, семейных, домашних и иных нужд, не связанных с предпринимательской деятельностью;

- реализация плательщикам налога на профессиональный доход;

- реализация и перемещение товара с территории РФ при экспорте (реэкспорте);

- реализация и перемещение товаров с территории РФ на территорию другого государства — члена ЕАЭС.

Универсальные передаточные документы (УПД). Организации, которые не являются плательщиками НДС, при продаже прослеживаемых товаров выдают вместо счетов-фактур УПД .

УПД аналогично счетам-фактурам содержат реквизиты прослеживаемости:

- РНПТ,

- единица измерения товара,

- количество прослеживаемых товаров.

Что изменилось в документах для учета НДС с 01.07.2021.

УПД оформляется и передается в электронном виде через ЭДО. Исключение составляют те же случаи, что и для счетов-фактур.

Отчеты, сроки, штрафы

Состав отчетов. У всех компаний: юридических лиц и ИП, совершающих операции с прослеживаемыми товарами появляется обязанность дополнительно отчитываться перед ФНС. Полный состав отчетов и порядок заполнения можно уточнить в Письме ФНС.

Основные отчеты:

Уведомление о ввозе. Отчет сдают компании, которые ввозят прослеживаемые товары из стран ЕАЭС, в течение пяти дней с даты постановки товаров на учёт. ФНС га основании уведомления присвоит РНПТ на каждую партии и сообщит по ТКС.

Уведомление об имеющихся остатках. Отчет должны предоставить компании, у которых есть прослеживаемые товары и они собираются их реализовать. Например, компания до 1 июля 2021 года приобрела и использовала мониторы в своей деятельности. После 1 июля 2021 года решила продать старые и купить новые. Перед продажей необходимо оформить уведомление об остатках.

Уведомление о перемещении. Отчет сдают компании, которые вывозят прослеживаемые товаров из РФ в государства ЕАЭС. Сдается в течении пяти дней с даты отгрузки товара.

Отчёт об операциях с товарами, подлежащими прослеживаемости, сдают все компании ежеквартально, начиная с 3 квартала 2021 года не позднее 25 числа месяца, который следует за истекшим отчетным периодом. Отчет сдается в электронной форме. Указываем полную информацию о приобретении, реализации и передаче прослеживаемых товаров, в том числе через агента или комиссионера.

Штрафные санкции за нарушение начнут действовать с 1 июля 2022 года.

Подготовка к учету прослеживаемости

1. Подключение к ЭДО. Применение ЭДО становится обязательным для работы с прослеживаемыми товарами. Если еще не работаете с электронными документами, то можно быстро подключиться к 1С-ЭДО. Этот сервис уже работает с типовыми программами 1С и можно обмениваться электронными документами непосредственно из учетной программы.

2. Инвентаризация остатков и получение РНПТ. Проверьте свои товары в списке прослеживаемых с помощью ТН ВЭД. Если у вас на складе до 1 июля 2021 г. есть товары, подлежащие прослеживаемости, то посчитайте количество и сверьте остатки. Отправьте в налоговую уведомление об остатках для получения РНПТ. Сделать это нужно до реализации товаров. При продаже уже необходимо будет указать полученные РНПТ. Для дальнейшей работы удобно в справочнике номенклатуры сгруппировать товары по ТН ВЭД. Для каждой позиции поставьте признак прослеживаемости и заполните страну происхождения.

3. Подключение к системе электронной отчетности. Отчитываться перед налоговой необходимо тоже в электронном виде. Для пользователей 1С удобно подключиться и использовать 1С-Отчетность. Этот сервис уже встроен в программы 1С, отчеты заполняются автоматически и можно сдавать непосредственно из учетной программы.

В программе 1С:УНФ будут реализованы все операции по оперативному учету товаров, подлежащих прослеживаемости. Для отчетности ежеквартально по прослеживаемым товарам рекомендуем использовать 1С:Бухгалтерию.

Итоги

Новые условия работы в системе прослеживаемости затронут все компании и предпринимателей, работающих импортными товарами согласно утвержденному перечню. Не имеет значения ни форма собственности, ни система налогообложения, ни собственник ли вы товара, либо посредник.

Стала обязательным применение ЭДО, первичными документами обмениваемся только в электронном виде, документы получили новые реквизиты.

Система прослеживаемости уже начинает работать с 1 июля 2021 г, первую отчетность сдаем за 3 кв. 2021 года. Штрафные санкции начнут применять с 1 июля 2022 года.

Методическая поддержка пользователей «1С:Предприятия»

- 24.06.2021 в 1С:Лектории состоялась онлайн-лекция о системе прослеживаемости товаров и отражении в «1С:Бухгалтерии 8» с участием представителя ФНС России и эксперта 1С. Видеозапись см. на сайте 1С:ИТС.

- А.А. Касянюк (начальник управления камерального контроля ФНС России). Система прослеживаемости импортных товаров. Нормативное регулирование.

- Е. Калинина. Система прослеживаемости товаров: поддержка в «1С:Бухгалтериии 8».

Как оформить счет-фактуру, если в комплект входит прослеживаемый товар

14.10.2021

ФНС уточнила, как оформить счет-фактуру при реализации набора или комплекта, включающего в себя один или несколько товаров, подлежащих прослеживаемости.

В своем письме от 03.09.2021 № ЕА-4-15/12520@ ведомство отмечает, что включение товара в набор или комплект не является основанием для прекращения прослеживаемости таких товаров.

При включении товара в набор или комплект не происходит переработки этого товара, изменения его первоначальных физических характеристик, товар не становится неотъемлемой частью другого имущества. Соответственно, в этом случае нет оснований для прекращения прослеживаемости таких товаров.

Например, включение монитора в состав автоматизированного рабочего места (АРМ) не отменяет прослеживаемость данного монитора.

При последующей реализации АРМ, поскольку в состав набора (комплекта) входит товар, подлежащий прослеживаемости, счет-фактура или универсальный передаточный документ подлежит формированию в электронной форме.

При этом в новых графах счета-фактуры, содержащих реквизиты прослеживаемости (РНПТ, код и условное обозначение), подлежат отражению реквизиты прослеживаемости по каждому товару, подлежащему прослеживаемости, включенному в набор (комплект), в подстроках к строке с набором (комплектом).

Это значит, что при продаже комплекта к одной строке счета-фактуры формируются сразу несколько подстрок. Количество подстрок равно количеству РНПТ прослеживаемых товаров, включенных в продаваемый комплект. В этих подстроках отражаются сведения о реквизитах прослеживаемости. Прочие сведения счета-фактура в данных подстроках не отражаются.

Ранее аналогичные разъяснения ФНС уже приводила в письме от 28.06.2021 № ЕА-4-15/9015@.

В учетных решениях «1С:Предприятие 8» все необходимые изменения, связанные с учетом прослеживаемых товаров и представлением сведений в ИФНС, а также учет основных средств в национальной системе прослеживаемости товаров в соответствии с разъяснениями налогового ведомства, приведенными в письме от 03.09.2021 № ЕА-4-15/12520@ (комплектация, покупка и продажа комплектов, содержащих прослеживаемые товары), будут поддержаны с выходом очередных версий. О сроках можно узнать в «Мониторинге законодательства» в разделе «Прослеживаемость».

В программе в справочнике Номенклатура пользователь может самостоятельно отметить позиции, которые относятся к прослеживаемым товарам.

Приглашаем в 1С:Лекторий 21.10.2021 на онлайн-лекцию о системе прослеживаемости товаров и отражении в программе «1С:Бухгалтерия 8». Зарегистрироваться на мероприятие можно на странице 1С:Лектория.

Еще больше полезных материалов о прослеживаемости и отражении операций с прослеживаемыми товарами в «1С:Бухгалтерии 8» (ред. 3.0) см. здесь.

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий