Обязательные реквизиты счета-фактуры 2022 года нужно заполнить правильно. Иначе налоговики не смогут правильно идентифицировать налогоплательщика и затребуют пояснения. В данной статье систематизируем обязательные реквизиты счета-фактуры и разберемся, без каких из них можно обойтись.

Обязательные реквизиты счетов-фактур

Обязательные реквизиты счета-фактуры определены несколькими пунктами ст. 169 НК РФ:

- п. 5 — для оформления продаж;

- п. 5.1 — для поступивших авансов;

- п. 5.2 — для внесения в данные продаж корректировок, связанных с изменением объема или цены и влекущих изменение общей стоимости реализации и, соответственно, суммы начисленного НДС;

- п. 6 — для подписей документа.

Что же изменилось в счетах-фактурах в последнее время?

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Бланк счета-фактуры

Скачать

Эксперты КонсультантПлюс подготовили пошаговую инструкцию, разъяснив порядок заполнения счета-фактуры построчно. Если у вас еще нет доступа к системе, получите пробный демо-доступ бесплатно.

Бланк корректировочного счета-фактуры тоже изменился. Скачать обновленный бланк можно по ссылке ниже.

Корректировочный счет-фактура

Скачать

С 2019 года в них отражается новая ставка НДС — 20%. Непосредственно на форме документа это важное изменение не отразилось, поскольку ставка не зашита в бланке, а добавляется в документ при его заполнении. Сама же форма корректировалась в 2017 году, причем происходило это дважды.

Подробнее об изменениях читайте здесь.

Так, в пп. 5, 5.1, 5.2 ст. 169 НК РФ законом от 03.04.2017 № 56-ФЗ внесены дополнительные подпункты, в соответствии с которыми в счета-фактуры был введен еще один дополнительный реквизит: «Идентификатор государственного контракта, договора (соглашения) (при наличии)». Данный реквизит стал обязательным с 01.07.2017 и должен заполняться, если счет-фактура на продажу, аванс или корректировка оформляется в рамках госконтракта. Реквизит «Идентификатор государственного контракта, договора (соглашения) (при наличии)» введен в бланк счета-фактуры постановлением Правительства РФ от 25.05.2017 № 625.

С июля 2016 года к числу обязательных реквизитов счета-фактуры отнесен код вида товаров при их экспорте в страны — члены ЕАЭС (подп. «б» п. 2 закона от 30.05.2016 № 150-ФЗ, подп. 15 п. 5 ст. 169 НК РФ). Однако до 01.10.2017 форма счета-фактуры не содержала такого обязательного реквизита и продавцы при экспорте в страны — члены ЕАЭС должны были указывать информацию о коде вида товаров в дополнительных строках и графах (письмо Минфина России от 14.11.2016 № 03-07-09/66475). Постановлением Правительства РФ от 19.08.2017 № 981 форма счета-фактур, была дополнена этим реквизитом. На основании указанных статей НК РФ в постановлении Правительства РФ от 26.12.2011 № 1137 разработаны две формы счета-фактуры:

- Основная (приложение 1), которую используют при оформлении отгрузки, получении авансов и исправлении технических ошибок в этих документах.

- Корректировочная (приложение 2), которую выставляют при изменении объема или цены продажи. Она содержит дополнительные строки для отражения разниц, возникших в стоимости товара и сумме относящегося к ней налога.

С 01.10.2017 по 30.06.2021 форма счета-фактуры, в т.ч. корректировочного, действовала в другой редакции. Бланки вы можете скачать у нас на сайте по ссылке ниже:

Скачать бланк счета-фактуры

Скачать бланк корректировочного счета-фактуры

См. также статью «Бланк счета-фактуры за 2022 год в Excel скачать бесплатно».

Реквизиты счета-фактуры на продажу

Этот счет-фактуру используют наиболее часто, для него характерен полный набор реквизитов:

- Номер и дата документа (при оформлении исправления к нему заполняют и строку номера исправления).

- Реквизиты продавца и покупателя: название, адрес, ИНН. Как правильно указывать адрес в счете-фактуре, см. здесь.

- Названия и адреса грузоотправителя и грузополучателя.

- Реквизиты платежного документа, если был получен аванс под поставку.

- Дата и номер документа, на основании которого заполнен документ.

- Валюта, в которой оформляется документ.

- Идентификатор государственного контракта, договора (соглашения) (при наличии).

- Название товара (работ, услуг) с указанием кода вида товаров, единицы измерения, количества и стоимости единицы.

- Общая стоимость товара без налогов, сумма акциза, ставка и сумма НДС, итоговая стоимость с налогами.

- Страна происхождения товара и регистрационный номер ГТД.

- Подписи ответственных лиц.

-

Регистрационный номер партии товара, подлежащего прослеживаемости.

-

Единицу измерения товара, которая используется для прослеживаемости. Она определяется по Общероссийскому классификатору единиц измерения.

-

Количество товара в указанных единицах (графа 13).

В некоторых случаях в документе могут отсутствовать:

- КПП продавца и покупателя, предусмотренные формами, утвержденными постановлением Правительства РФ от 26.12.2011 № 1137.

- Реквизиты грузоотправителя и грузополучателя, если продается не товар.

- Данные платежного документа, если не было поступления аванса.

- Единица измерения, количество и цена единицы, если единица измерения не определена (п. 5 и 6 ст. 169 НК РФ).

- Код вида товаров, если товар вывозится в страны – члены ЕАЭС.

- Суммы относящихся к товару налогов и ставка НДС, если товар не является подакцизным и налогоплательщик работает без НДС.

- Данные о зарубежном происхождении товара, если он произведен в РФ.

- Идентификатор государственного контракта, договора (соглашения)

При отсутствии реквизитов в предназначенном для них месте форм, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137, ставят прочерки. Исключение составляют данные по налогам: для них в соответствующей графе документа делают записи «Без акциза» и «Без НДС». При этом последняя запись заносится как в графу ставки, так и в графу суммы налога.

См. также «Продавец не поставил прочерк в 8-й строке счета-фактуры — просить исправленный?».

Прочие реквизиты счета-фактуры являются обязательными. Ошибки, совершенные при их указании, если они не мешают правильному пониманию сути этих реквизитов, не влияют на возможность получения вычетов (п. 2 ст. 169 НК РФ).

Какие ошибки в счете-фактуре препятствуют вычету, узнайте в Типовой ситуации от КонсультантПлюс. Изучите материал экспертов, получив пробный доступ к системе бесплатно.

Критичны ли для вычета НДС ошибки в наименовании товара, читайте в материале «Работы или услуги указаны в счете-фактуре обобщенно и с ошибками: удастся ли отстоять вычет?».

Отличия авансового счета-фактуры

Для счета-фактуры на поступивший аванс постановлением Правительства РФ от 26.12.2011 № 1137 предложена та же форма, что и для продажи. Но заполняют ее с учетом следующих особенностей:

- Данные грузоотправителя и грузополучателя в ней всегда отсутствуют.

- Указание реквизитов платежного документа обязательно.

- Сведения о единице измерения, количестве и цене товара могут быть указаны при 100% предоплате. В остальных случаях их не будет.

- Ставкой для расчета НДС по авансу является особая расчетная ставка (20/120 или 10/110). По товару, не облагаемому НДС или облагаемому по ставке 0%, счет-фактуру на аванс не составляют.

См. также «Правила выставления счета-фактуры на аванс в 2021 — 2022 годах».

Особенности корректировочного счета-фактуры

В отличие от документа, составляемого при реализации, в корректировочном счете-фактуре присутствуют:

- номер и дата корректировки, а также аналогичные данные исходного изменяемого документа;

- сведения о количестве и/или цене (как исходные, так и откорректированные);

- сведения об изменении стоимости продажи без налогов и с налогами, а также изменении величины налогов, включая исходные и откорректированные данные и разницу между ними.

При этом корректировочный документ можно составить на несколько исходных счетов-фактур одновременно (подп. 13 п. 5.2 ст. 169 НК РФ).

Как отразить корректировочный счет-фактуру на уменьшение, узнайте здесь.

Итоги

Перечень обязательных реквизитов счета-фактуры предусмотрен пп. 5, 5.1, 5.2 ст. 169 НК РФ, однако в некоторых случаях они могут быть не заполнены. В настоящее время действуют формы счетов-фактур в редакции постановления Правительства РФ от 02.04.2021 № 534, скачать которые вы можете у нас на сайте.

Счет-фактура — это документ, подтверждающий совершенную отгрузку товара с выделением суммы налога на добавленную стоимость. Ошибки в составлении приведут к проблемам с возмещением НДС. Форма изменилась с 01.07.2021.

Что такое счет-фактура

Счет-фактура — главный учетный документ, подтверждающий факт отгрузки товара или предоставления услуг по установленной стоимости. Это не единственная функция данной формы. Он играет основную роль при подтверждении суммы НДС как по реализации товаров, работ, услуг (далее — ТРУ), так и входящего НДС для доказательства права на налоговый вычет в целях избежания двойного налогообложения. В п. 3 статьи 169 Налогового кодекса РФ указано, что такое счет-фактура и для чего она нужна — составлять эти документы должны все плательщики НДС по облагаемым операциям.

Наличие счета-фактуры является обязательным условием для зачета суммы НДС по материальным ресурсам (работам, услугам), которые были приобретены налогоплательщиком.

Это очень важный документ, нередко используемый в судебных спорах, поэтому его необходимо заполнять правильно.

Кто составляет счета-фактуры

Документ выставляет продавец (подрядчик, исполнитель) покупателю или заказчику. Составление этой формы обязательно для субъектов хозяйствующей деятельности, осуществляющих реализацию ТРУ.

Составлять счет-фактуру обязаны:

- индивидуальные предприниматели и юридические лица, находящиеся на общей системе налогообложения (если только их услуги не подпадают под исключения, установленные п. 2 ст. 149 НК РФ);

- ИП и организации, которые частично работают на ОСН (по соответствующим видам деятельности).

Налогоплательщики, выбравшие в качестве системы налогообложения УСН или патентную систему, от уплаты НДС освобождены, за исключением некоторых случаев. Но если организация или ИП пользуется освобождением от НДС по ст.145, 145.1 НК РФ , но совершает операции, не освобожденные от налога, составляется счет-фактура нового образца с 1 июля 2021 года с пометкой «Без НДС» ( п. 5 статьи 168 НК РФ, письмо Минфина России от 24.05.2013 № 03-07-09/18686). Это необходимо, если осуществляется взаимодействие с организациями и ИП, являющимися плательщиками НДС. Кроме того, стороны вправе применять счет-фактуру по собственной инициативе.

Сроки выставления счета-фактуры

Общее правило следующее: счет-фактура выписывается в течение 5 дней с момента передачи (отгрузки) товара, выполнения работ или оказания услуг. Дни учитываются календарные. Эта норма закреплена в п. 3 ст. 168 НК РФ. Правила одинаковые как для бумажных счетов-фактур, так и для электронных. Также согласно п. 3 ст. 168 НК РФ при оформлении авансовых документов эту форму оформляют в течение тех же 5 календарных дней, но уже с момента получения оплаты в счет будущих поставок, выполнения работ, оказания услуг.

Когда счет-фактура не нужна

В законодательстве указаны случаи, когда счет-фактура не является обязательным документом, а совершение и исполнение сделки подтверждаются другими данными: накладной, счетом на оплату. Исходя из нормативных актов, счет-фактура не заполняется при следующих обстоятельствах:

- сделка не облагается НДС (ст. 149 и 169 НК РФ);

- при реализации товаров за наличный расчет (в этом случае достаточно чека или бланка строгой отчетности);

- при применении упрощенных режимов налогообложения;

- юридическое лицо — работодатель передает товар своему сотруднику без предоставления встречной оплаты, то есть безвозмездно (согласно Письмам Минфина России от 24.08.2021 № 3-1-11/0122@, от 18.11.2020 № 03-07-09/100514);

- при отправке товара, облагаемого по нулевой ставке, на экспорт, если покупатель не является плательщиком НДС, если отгрузка состоялась не позднее 5 календарных дней с момента получения предоплаты (согласно Письмам Минфина от 29.03.2021 № 03-07-14/22553, от 12.04.2019 № 03-07-08/28182).

Виды счетов-фактур

Есть три основных вида счета-фактуры:

- обычный, отгрузочный. Этот документ подтверждает, что товар передан. Это самый распространенный вид счета-фактуры, но законодательными актами предусмотрен не только он один;

- авансовый, выписываемый и составляемый при заключении договора и получении аванса за выполненные работы или оказанные услуги. Факт передачи такой бланк не подтверждает;

- корректировочный, заполняемый при изменении цены или количества отгруженной продукции.

Законодательное регулирование содержания счетов-фактур

Понятие счет-фактура закреплено в ст. 169 НК РФ. Форма утверждена постановлением Правительства Российской Федерации от 26.12.2011 № 1137, в ред. постановления Правительства РФ от 02.04.2021 № 534. Но в 2013 году ИФНС рекомендовала использовать универсальный передаточный документ, разработанный на основе утвержденной формы. В бланке должны присутствовать реквизиты согласно НК РФ, добавление в него оптимальных для продавца и покупателя дополнительных реквизитов не должно влиять на действительность документа.

С 01.07.2021 налогоплательщики и налоговые агенты, которые осуществляют операции с прослеживаемыми товарами, должны выставлять и получать электронные счета-фактуры с применением усиленной квалифицированной электронной подписи. Любой счет-фактура на отгруженную покупателю продукцию регистрируется в системе прослеживаемости, и в нем указывается уникальный номер партии, присвоенный ФНС.

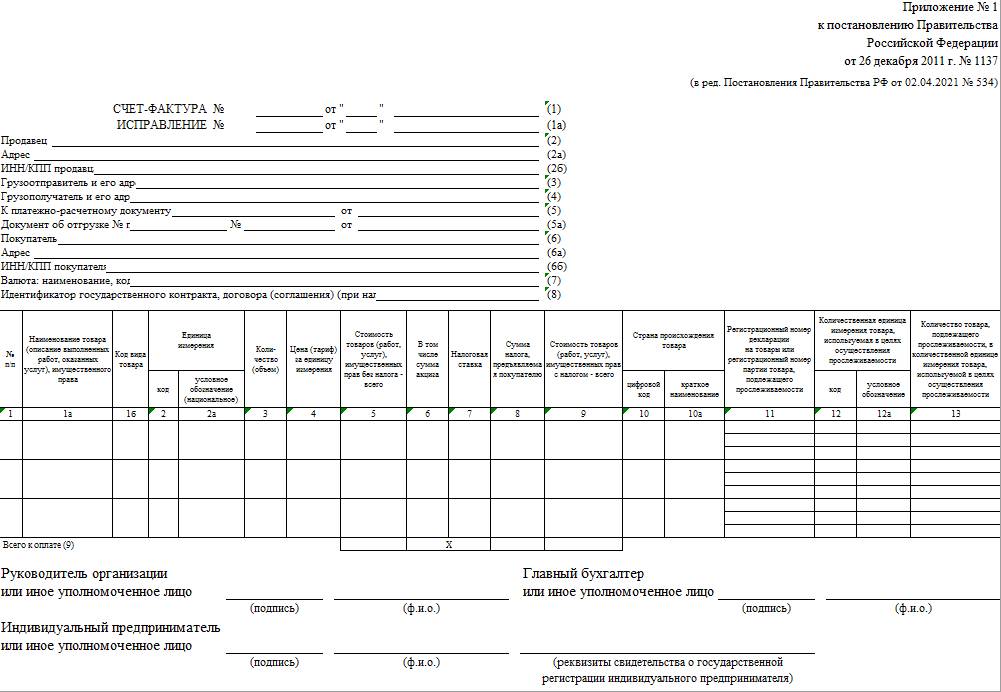

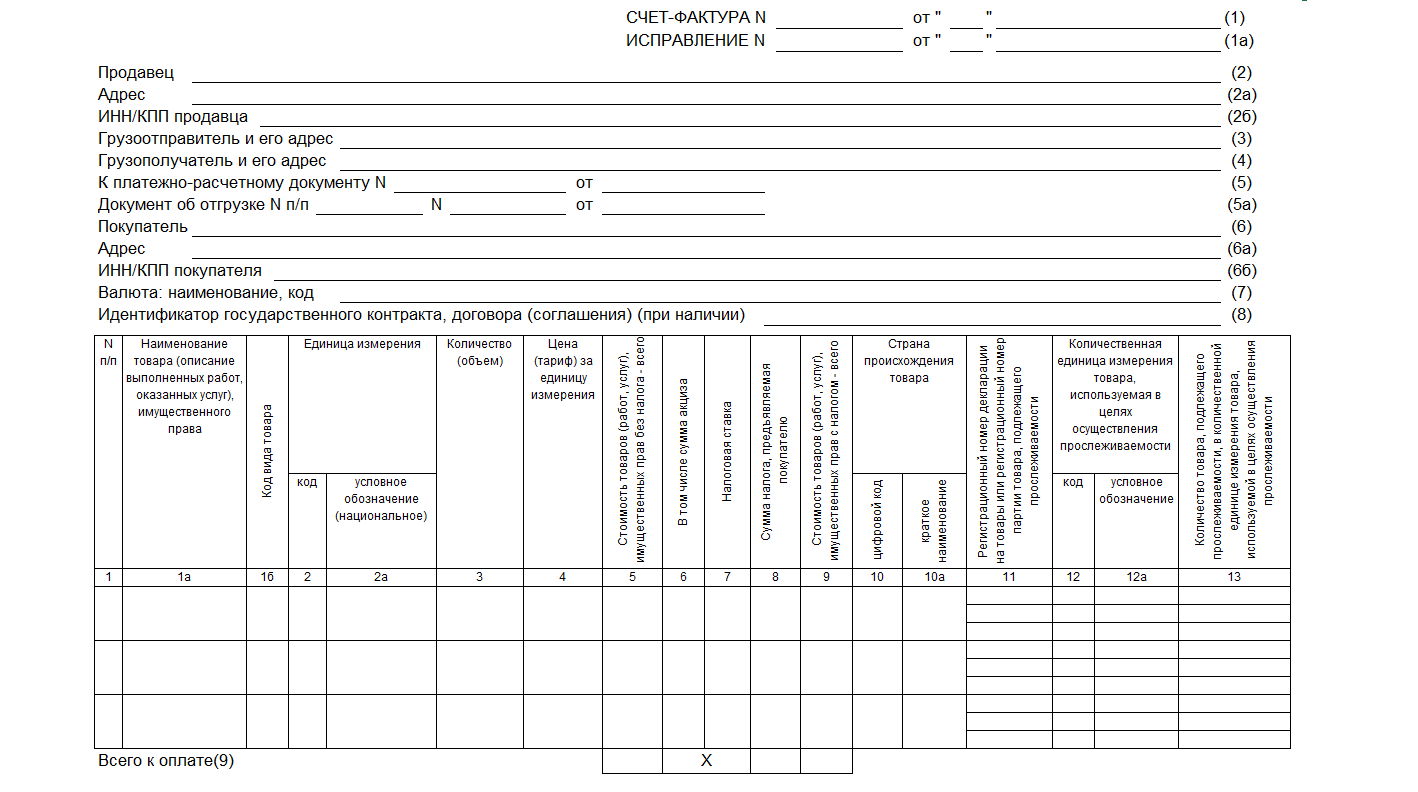

Реквизиты счета-фактуры

Как выглядит бланк счет-фактуры? Это таблица с графами о товаре и шапкой, предоставляющей информацию о сторонах договора.

Обязательные реквизиты счета-фактуры согласно ст. 169 НК РФ:

- номер и дата;

- наименование, адрес и ИНН, КПП покупателя и продавца, грузоотправителя и грузополучателя при наличии (обратите внимание, что по новым правилам адрес надо писать строго так, как он указан в ЕГРЮЛ, проверяйте на сайте ФНС в разделе «Проверь себя и контрагента»);

- номер платежно-расчетного документа, если получен аванс в счет будущих поставок;

- наименование ТРУ и единица измерения;

- количество;

- валюта (код рубля — 643, доллара США — 840, евро — 978);

- цена за единицу измерения;

- полная стоимость;

- сумма акциза;

- налоговая ставка;

- сумма налога, предъявляемая к оплате;

- общая стоимость с учетом налогов;

- страна происхождения товара (коды устанавливаются в соответствии с классификатором ОК (МК (ИСО 3166) 004-97) 025-2001; если товары произведены в России, то ставится прочерк;

- номер таможенной декларации (если товар произведен не в России);

- подписи руководителя и главного бухгалтера (или уполномоченного на то лица — по приказу или доверенности) — на бумажном документе; усиленная квалифицированная цифровая подпись — на электронном.

Строка счета-фактуры «Идентификатор государственного контракта, договора (соглашения)» применяется в случае поставок по госконтракту. В правилах заполнения отдельно указывается, что строка заполняется только при наличии идентификатора. При отсутствии строка остается незаполненной (прочерк ставить не нужно).

Заполнение счета-фактуры по строкам

С 1 июля 2021 года действует новая форма счета-фактуры, добавлена новая строка 5а для реквизитов документа об отгрузке. Записи о ТРУ нужно нумеровать по порядку и ставить номер в графе 1, а вот наименование — это теперь графа 1а.

Для системы прослеживаемости товаров ввели новые графы 12, 12а и 13, где отражают единицу измерения товара, который подлежит прослеживаемости, и его количество. Если счет-фактуру составляют на бумаге по «непрослеживаемым» ТРУ, то названные графы не формируются.

Правила построчного заполнения счета-фактуры:

- первая строка — это порядковый номер документа в соответствии с установленными правилами документооборота;

- дата составления не ранее даты исходного документа;

- дата и номер исправления заполняются при необходимости;

- в строке «Продавец» указывается полное или сокращенное наименование в соответствии с учредительными документами, его ИНН и КПП;

- в строке «Адрес» указывается почтовый адрес;

- в строке 3 проставляется «он же» в том случае, если продавцом и грузоотправителем является одно и то же лицо. В противном случае необходимо указать почтовый адрес грузоотправителя. При заполнении счета-фактуры на услуги, имущественные права в этой строке ставится прочерк;

- в сроке 4 по тем же правилам пишутся данные грузополучателя;

- в строке 5 «к платежно-расчетному документу» ставится прочерк, если форма составляется при получении оплаты, частичной оплаты или в счет предстоящих поставок с применением безденежной формы расчетов;

- в строке 5а отражаются номер и дата документа (документов) об отгрузке товаров (выполнении работ, оказании услуг), о передаче имущественных прав, соответствующего порядковому номеру записи, указанному в графе 1 данного счета-фактуры;

- в строках 6, 6а и 6б отразите наименование и адрес покупателя, его ИНН и КПП;

- для строки 7 коды валюты приведены выше;

- строка 8 заполняется, только если счет-фактура выставляется в рамках государственного контракта или договора (соглашения) о предоставлении субсидий из федерального бюджета, бюджетных инвестиций, взносов в уставный капитал.

Графы заполняются следующим образом:

- в графе 1 укажите порядковый номер записи; в 1а указывается наименование ТРУ; 1б — код вида товара по ТН ВЭД ЕАЭС проставляется, если вы экспортируете товар в страны ЕАЭС. В иных случаях эту графу не заполняйте;

- в графе 2, 2а — единица измерения, если это возможно. Прочерк ставится при получении оплаты или частичной оплаты в счет предстоящих поставок. Эти графы заполняются с учетом Общероссийского классификатора единиц измерения, введенного постановлением Госстандарта РФ от 26.12.1994 № 366;

- в графе 3 указывается количество или объем товара. Если этот показатель не определяется или отсутствует, то необходимо поставить прочерк. Также прочерк ставится при получении оплаты или частичной оплаты в счет предстоящих поставок;

- графа 4 (цена товара) заполняется по аналогичным правилам;

- в графе 5 отразите налоговую базу, например стоимость всего количества (объема) поставляемых товаров (работ, услуг), имущественных прав без налога;

- в графе 6 при отсутствии суммы акциза делается соответствующая отметка;

- в графе 7 (налоговая ставка) по операциям, указанным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись «без НДС»;

- по аналогичным правилам заполняется графа 8;

- графа 9 заполняется на всю стоимость ТРУ с НДС либо сумму полученной предоплаты;

- в графах 10 и 10а указывается страна происхождения товаров, если это не Россия;

- графа 11 заполняется в отношении товаров (пп. «л» п. 2 Правил заполнения счета-фактуры): не подлежащих прослеживаемости, если они ввезены в РФ и их таможенное декларирование предусмотрено правом ЕАЭС. В этом случае укажите в графе 11 регистрационный номер декларации; товаров, не подлежащих прослеживаемости, выпущенных для внутреннего потребления при завершении процедуры свободной таможенной зоны на территории ОЭЗ в Калининградской области. В графе 11 отразите регистрационный номер декларации; товаров, подлежащих прослеживаемости. В этом случае в графе 11 указывается регистрационный номер партии товара. В авансовом счете-фактуре в графах 10–11 можно проставить прочерки;

- графы 12, 12а и 13 заполняйте по товарам, подлежащим прослеживаемости. В графах 12 и 12а укажите единицу измерения, код и условное обозначение по ОКЕИ. Они содержатся в Перечне товаров (Письмо ФНС России от 12.05.2021 № ЕА-4-15/6469@).

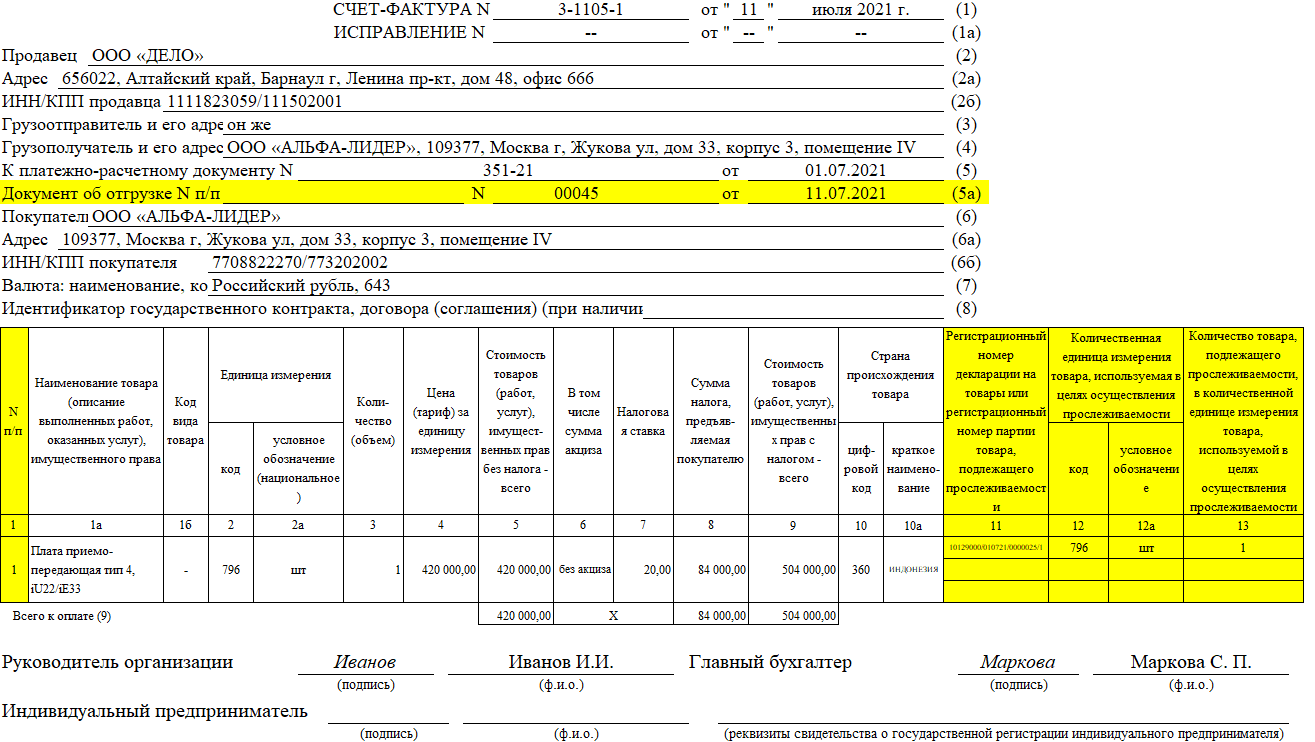

Так выглядит заполненный счет-фактура при реализации товаров, подлежащих прослеживаемости:

Если бланк авансовый или корректирующий, то это следует указать в документе. Как и то, какие изменения и на основании чего вносятся в форму. Решение вопроса, ставится ли печать на счет-фактуре, зависит от договоренности сторон: она не является обязательным реквизитом, но чаще ставится (например, по просьбе покупателя), если юрлицо, оформляющее документ, ее использует по уставу.

Все бланки хранятся в хронологическом порядке, фиксируются в журнале учета полученных и выставленных счетов-фактур, в книге покупок и продаж в целях возможности проверки расчета и уплаты НДС. Срок хранения — 5 лет.

Распространенные ошибки в счете-фактуре

Ошибки, которые чаще всего встречаются при заполнении счета-фактуры, и их последствия:

- если неправильно указаны или пропущены наименование, ИНН, адрес организации — установить авторство и адресата документа сложно, поэтому его признают недействительным;

- если из документа невозможно установить, какой товар передавался или услуга была оказана, то НДС не возместят;

- неверное указание валюты, неверное указание количества товара, ошибки в ценах, неправильное исчисление стоимости приводят к тому, что точную стоимость товара определить невозможно. Таким образом, документ становится неинформативным;

- неверное исчисление НДС. Отсутствие суммы НДС вызовет вопросы у контролирующих органов.

Незначительные ошибки в виде пропуска знаков, прописных букв, неточностей в платежных реквизитах обычно налоговыми органами не преследуются. Сокращать наименования тоже можно, если такое сокращение позволяет установить предприятие или товар.

Правила исправления ошибок

Продавец, выставивший счет-фактуру, вправе внести необходимые исправления, сделать корректировку. У покупателя такого права нет, но оно есть у продавца. Для исправления документа предусмотрена специальная операция — корректировка счета-фактуры.

Корректировочный счет-фактура

При изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав) выставляют корректировочные счета-фактуры (п. 3 статьи 168 НК РФ). При корректировке необходимо соблюдать следующие правила:

- изменения согласованы с контрагентом;

- изменения вносятся в оба экземпляра;

- изменения в обязательном порядке визируются руководителем продавца или уполномоченным лицом (подпись главбуха необязательна) и заверяются печатью;

- обязательно ставьте дату коррекции.

Вам в помощь образцы, бланки для скачивания

![]()

Статья подготовлена по материалам вебинара Контур.Школы «НДС. Разбираем вопросы начинающих бухгалтеров».

Подробнее

Форма счета-фактуры утверждена Постановлением Правительства РФ от 26.12.2011 № 1137. Недавно бланк обновили: новая форма с учетом правил прослеживаемости товаров применяется с 1 июля 2021 года. Заполнить счет-фактуру несложно даже начинающему бухгалтеру, но нужно корректно отразить все обязательные реквизиты.

![]()

Важно! Счет-фактура — это основной документ, по которому налогоплательщик имеет право заявить НДС к вычету. Если нет счета-фактуры или бланка строгой отчетности установленного образца, принять налог к вычету не получится, даже если расходы фактически оплачены.

Порядок заполнения счета-фактуры прописан в приложении № 1 к Постановлению № 1137, а основные требования к документу — в п. 5, 6 ст. 169 НК РФ.

5 дней

В течение этого срока нужно выставить счет-фактуры после получения предоплаты или отгрузки товара, выполнения работы, оказания услуги (п. 3 ст. 168 НК РФ).

Вот как заполнить счет-фактуру нового образца по прослеживаемому товару:

- Указать номер и дату документа.

- Заполнить данные по продавцу — его наименование, адрес, ИНН и КПП.

- Вписать грузоотправителя и его адрес. Если продавец и грузоотправитель — это одно и то же юридическое лицо, можно написать «Он же». Если грузоотправителем является другая организация, которая оказывает услуги по хранению отгруженной продукции, в этой строке нужно указать грузоотправителя, отправляющего товар со склада.

- Внести данные о грузополучателе — его наименование, адрес, ИНН и КПП. Обычно грузополучателем является покупатель.

- Заполнить графу «Документ об отгрузке и документ, подтверждающий оплату». Но только если оплата уже прошла.

- Вписать данные покупателя — его наименование, адрес, ИНН и КПП.

- Указать валюту. Если операция проходит в валюте Российской Федерации, нужно написать рубль и показать код этой валюты — 643.

- Определить идентификатор государственного контракта. ИГК присваивают контрактам, которые заключили по результатам закупок в рамках Федеральной контрактной системы — закона от 05.04.2013 № 44-ФЗ.

Строки с 1 по 8 содержат реквизиты сторон сделки — наименование, адрес, ИНН, КПП и другую информацию о продавце и покупателе, грузоотправителе и грузополучателе. В табличной части счета-фактуры отражаются сведения о реализуемых товарах, работах или услугах.

Порядок заполнения табличной части такой:

- Ставим порядковый номер.

- Указываем название товара, работы или услуги.

- Проставляем код единицы измерения товара. К примеру, код для штук — 796.

- Пишем условное обозначение единицы измерения. Например, штуки.

- Указываем количество товара.

- Определяем цену за единицу товара.

- Рассчитываем цену за все количество товара.

- Указываем сумму акциза, если есть. Если нет, пишем «Без акциза».

- Пишем ставку налога на добавленную стоимость.

- Исчисляем сумму налога на добавленную стоимость.

- Рассчитываем итоговую стоимость всей партии товара.

Следующий блок информации касается только товаров, подлежащих прослеживаемости. Перечень прослеживаемых товаров утвержден российским Правительством (Постановление Правительства РФ от 01.07.2021 № 1110). Для такого товара нужно указать:

- Краткое наименование страны происхождения товара.

- Цифровой код страны-изготовителя. Коды единиц измерения и коды стран происхождения товаров можно найти в общедоступных классификаторах в Интернете.

- Регистрационный номер таможенной декларации или регистрационный номер партии товара. Для товаров, которые подлежат прослеживаемости, указывается РНПТ — регистрационный номер партии.

- Единицу измерения товара.

- Код единицы измерения товара. Обычно здесь дублируют информацию из второго столбца.

- Количество товара, который подлежит прослеживаемости.

![]()

Важно! Регистрационный номер декларации указывается, если товар не подлежит прослеживаемости, но организация ввозит его на территорию России. Если же товар подлежит прослеживаемости, то нужно указать регистрационный номер партии товара, подлежащего прослеживаемости.

В строке «Всего к оплате» приводят итоговые цифры. Если в счет-фактуру включили несколько номенклатур товаров, итоговые показатели суммируются.

Как работать с системой прослеживаемости товаров в Экстерне →

Если в счете-фактуре есть существенные ошибки, налогоплательщик не сможет принять налог на добавленную стоимость к вычету. Об этом написано в п. 2 ст. 169 НК РФ.

Подписи в счете-фактуре

Бумажный счет-фактуру обычно подписывают руководитель и главный бухгалтер. Но могут подписать и другие лица, которым предоставили такие полномочия — и работники организации, и даже уполномоченные лица, которые не работают у налогоплательщика (п. 6 ст. 169 НК РФ).

![]()

Важно! Уполномоченное лицо может подписать счет-фактуру как за руководителя, так и за главного бухгалтера (письма Минфина от 24.07.2019 № 03-07-11/55067, от 21.10.2014 № 03-07-09/53005).

Счет-фактуру в электронном виде подписывают усиленной квалифицированной электронной подписью руководителя компании. Подписи главного бухгалтера или другого уполномоченного лица в электронном документе нет (п. 6 ст. 169 НК РФ, п. 8 Правил заполнения счета-фактуры из ПП РФ № 1137).

Поскольку на многие товары, которые подлежат прослеживаемости, счет-фактура выставляется исключительно в электронном виде, ее подписывает только директор. Отсутствие подписи главбуха в таком документе обосновано и не является нарушением. А вот одна подпись в бумажном счете-фактуре — это существенная ошибка.

![]()

Экстерн проверяет декларацию по НДС на контрольные соотношения и сверяет ее с декларацией по налогу на прибыль

Попробовать

Идентификация продавца и покупателя

Ошибки, которые не позволяют налоговым органам идентифицировать продавца и покупателя, тоже являются существенными. И для продавца, и для покупателя нужно указывать наименование, адрес, ИНН и КПП компании. Эта информация поможет налоговикам определить стороны сделки.

Если в графе «Продавец» вместо юридического лица указать директора, а затем адрес компании, ее ИНН и КПП, то такая ошибка будет являться существенной. Идентифицировать контрагента и понять, кто в этой ситуации является продавцом, нельзя. Это или директор, или реквизиты компании. Заявить к вычету НДС по такому счету-фактуре не получится.

Это же правило касается покупателя. В строку 6 «Покупатель» нужно включить информацию, позволяющую идентифицировать заказчика — наименование организации из учредительных документов, а не ФИО ее сотрудника (Письмо ФНС от 09.01.2017 №СД-4-3/2@). Если же сведения будут неполными или недостоверными, налоговая не примет документ и не разрешит провести вычет налога на добавленную стоимость.

![]()

Важно! Проверить данные по продавцу или покупателю можно на сайте ФНС в сервисе «Предоставление сведений из ЕГРЮЛ/ЕГРИП в электронном виде». Если сомневаетесь в корректности данных, лучше еще раз сверьте информацию. Особенно это актуально, когда у компании появляется новый контрагент: проверьте его реквизиты в договоре или запросите сведения в ЕГРЮЛ.

Наименование товара

Всегда обращайте внимание на наименования товара. Например, в счете-фактуре указано «Холодильник «Китчен Эйд» и дальше написана аббревиатура. Если в договоре, спецификации к договору или в товарно-транспортной накладной указан холодильник «Аристон», это будет считаться существенной ошибкой. Налоговики просто не поймут, какой товар фактически поставили, и не примут налог к вычету по такому счету-фактуре.

Еще один пример: в компании приобрели авиабилет сотруднику, а в счете-фактуре указано просто «Услуга по продаже билета». Это тоже существенная ошибка, поскольку из наименования непонятно, какой билет продали — авиабилет, железнодорожный билет или билет на автобус.

![]()

Важно! Наименование товаров, работ, услуг в счете-фактуре существенно влияет на вычет. Если неверно указали название, вы не сможете возместить налог на добавленную стоимость (письма Минфина от 14.08.2015 №03-03-06/1/47252, от 06.04.2021 №03-07-09/25250, от 17.11.2016 №03-07-09/67406).

Стоимость товара

Приведем еще один пример. В цене за единицу товара указано 90 000 рублей. Всего приобрели 10 единиц товара, а итоговая стоимость — 1 000 000 рублей. По такому счету-фактуре непонятно, какой показатель правильный — цена за товар или стоимость за всю партию. Это тоже существенная ошибка.

Налоговики признают существенными ошибки в стоимости товара:

- арифметические ошибки в стоимости или в сумме налога (письмо Минфина от 19.04.2017 №03-07-09/23491);

- отсутствие данных о стоимости или сумме налога (письмо Минфина от 30.05.2013 №03-07-09/19826);

- отсутствие или неверное указание наименования и кода валюты (письмо Минфина от 11.03.2012 №03-07-08/68);

- отсутствие или неверное указание единицы измерения, количества, объема и цены, тарифа за единицу измерения (письмо Минфина от 15.10.2013 №03-07-09/43003).

Если товар без НДС, самостоятельно прописывать ставку и рассчитывать сумму налога на добавленную стоимость нельзя. А если не прописать код валюты и не указать саму валюту — рубль, налоговая не сможет установить, в каких единицах рассчитан и выписан счет-фактура. Все это существенные ошибки, из-за которых НДС не примут к вычету.

Ставка налога

Если ставка налога на добавленную стоимость по товару указана неверно, это тоже существенная ошибка. К примеру, организация закупает молоко. Ставка налога на добавленную стоимость по молоку — 10% а в счете-фактуре указали НДС 20%. Неправильная ставка приводит к неверному расчету налога на добавленную стоимость. Счет-фактуру с такой ошибкой вернут налогоплательщику, а налог на добавленную стоимость — не примут к вычету.

Заполненный счет-фактуру нужно внимательно проверять — смотреть наличие всех реквизитов, соответствие идентификационных данных продавца и покупателя, корректность ставок НДС, расчетов и итоговых сумм. Существенные ошибки не позволят налогоплательщику заявить вычет по налогу на добавленную стоимость. Если налоговики обнаружат такие ошибки в счете-фактуре, они не примут подтверждающие документы по НДС и откажут в вычете.

Темой статьи будет рассмотрение такого документа, как счет-фактура, а именно, что это такое, для чего он нужен, как правильно заполнить, как провести счет-фактуру в 1С, виды счетов-фактур, когда и какие счета-фактуры выставлять. Любому начинающему бухгалтеру данная статья окажется полезной.

Начнем с определения счета-фактуры и его важности для компаний.

Содержание:

- Что значит счет-фактура. Для чего используется

- Основные реквизиты счет-фактуры

- Как правильно заполнить счет-фактуру. Разбираем ошибки

- Авансовый счет-фактура

- Что содержит корректировочный счет-фактура

- Как сделать счет-фактуру в 1С

Что значит счет-фактура. Для чего используется

Чтобы разобраться в том, что значит счет-фактура, обратимся к ст.168 и ст. 169 НК РФ, где дается его определение. Счет-фактура – это основной документ для целей правильного исчисления и уплаты НДС. То есть при реализации товаров, работ, услуг, имущественных прав, продавец должен подтвердить начисление НДС посредством счета-фактуры.

Аналогичным образом покупатель может принять к вычету НДС, исключительно на основании этого документа. Отсюда следует, что счет-фактура используется для налогового контроля, поэтому крайне важно безошибочно заполнить сей документ, чтобы впоследствии избежать конфликтов с работниками налоговой инспекции.

Попробуйте бухучет с нуля“Бухучет и налогообложение для начинающих + 1С 8.3. Практикум” Получить доступ |

Основные реквизиты счет-фактуры

Итак, для формирования счета-фактуры постановлением №1137 предусмотрена типовая форма. В п.5 ст. 169 НК РФ упомянуты обязательные для заполнения реквизиты.

-

Номер и дата счета-фактуры.

-

Реквизиты продавца и покупателя: название, адрес, ИНН.

-

Наименование и адрес грузоотправителя и грузополучателя.

-

При условии получения аванса в счет предстоящих поставок — номер платежного поручения.

-

Валюта документа.

-

Наименование товаров (работ, услуг), количество, а также единица измерения и стоимость единицы.

-

Общая стоимость товара без учета налогов, сумма акциза, налоговая ставка, сумма НДС, конечная стоимость товара с налогами.

-

Страна происхождения и номер ГТД, при ввозе товаров на территорию РФ.

-

Подписи руководителя, главного бухгалтера или других, имеющих на это право, лиц.

В принципе, при необходимости, в существующую форму счета-фактуры можно вносить дополнения, главное, чтобы вышеперечисленные реквизиты остались.

Пример правильного оформления счета-фактуры!

Внимание! Инспекторы могут обратить любую неточность в счете-фактуре против компании, то есть отказать в вычете НДС. Поэтому, чтобы минимизировать риск отказа, важно знать существенность допущенных в счетах-фактурах ошибок

Чтобы избежать фатальных ошибок при сдаче налоговой отчетности, пройдите курс “Налоговый практикум. Технология составления декларации по НДС и налогу на прибыль на ситуациях из практики”

Как правильно заполнить счет-фактуру. Разбираем ошибки

Чтобы понимать, как правильно заполнить счет-фактуру, рассмотрим наиболее распространенные ошибки.

Ошибка 1. Очень часто бухгалтеры неверно указывают наименование компании-продавца или покупателя.

Например, правильное название: «Консультация+», наименование с ошибкой: «Консультация». Наименование должно строго соответствовать фирменному названию, указанному в учредительных или регистрационных документах.

Аналогичные ошибки допускаются в написании адреса и ИНН. Все они препятствуют идентификации продавца или покупателя.

Ошибка 2. Указывается только наименование товара без артикулов или иных дополнительных характеристик, с помощью которых можно идентифицировать товар.

Например, наименование товара «стекло осветленное» имеет различия по артикулам и размерам, если в документе указать несколько товаров только с одним и тем же названием, допустим «стекло», то такая ошибка, приведет к невозможности определения, какой именно товар был приобретен.

Ошибка 3. Арифметические ошибки в расчете стоимости товаров также недопустимы.

Ошибка 4. Если компания занимается продажей товара, облагаемого по разным ставкам НДС, то бухгалтеру следует быть крайне внимательным, т.к. указание неверной ставки НДС повлечет за собой отказ в вычете.

Ошибка 5. Нередко бухгалтеры или менеджеры, выписывающие счета-фактуры указывают верную ставку НДС, но при перемножении суммы без НДС на указанную ставку, получается неправильный показатель, не позволяющий определить сумму налога.

Ошибка 6. В документе не прописано наименование валюты или указан ошибочный код валюты.

Ошибки, не мешающие правильному пониманию сути обязательных реквизитов счета-фактуры, не являются существенными, и не влияют на вычет НДС.

Для дополнительной информации по вопросам бухгалтерского учета для начинающих читайте статьи Сальдо 19. Сальдо по счету 19 и Как рассчитать налог УСН доходы минус расходы

Авансовый счет-фактура

Так как выписать счет-фактуру следует в течение 5 дней с момента наиболее раннего из событий: реализации или предварительной оплаты в счет предстоящих поставок, то при поступлении авансового платежа выписывается авансовый счет-фактура.

Авансовый счет-фактура следует заполнять по той же форме, и тем же правилам, что и счет-фактуру на реализацию. (Постановление №1137).Особое внимание стоит уделить строке 5 документа, где указывается номер и дата платежного поручения. Этот реквизит является обязательным.

Что содержит корректировочный счет-фактура

Если покупатель и продавец письменно договорились об изменении стоимости товаров по причине корректировки цены или количества товаров, объема услуг и работ, то в таком случае продавец выписывает корректировочный счет-фактуру.

Его особенность– это обязательное указание:

-

номера и даты корректировки,

-

исходных данных.

А также указание новых сведений о:

-

количестве и цене,

-

стоимости без НДС,

-

общей стоимости с налогом,

-

изменении величины самого налога.

Как сделать счет-фактуру в 1С

Давайте посмотрим, как сделать счет-фактуру в 1С 8.3.

Счет-фактура на реализацию в 1С8.3.

Прежде, чем выписать счет-фактуру на реализацию, создаем непосредственно документ реализации.

Для этого в разделе «Покупки и продажи» выбираем раздел «Покупки и продажи»

Переходим в подраздел «Реализация (акты, накладные)»

Открываем список документов «Реализация товаров и услуг». В нем при помощи кнопки «Создать» вводим новый документ.

Заполняем все поля открытого документа.

-

Вид операции – «Продажа, комиссия»

-

Поле «Организация» заполняется автоматически.

-

«Контрагента» (покупателя) выбираем либо из справочника «Покупатели», либо вводим нового, если его еще нет в базе.

-

Записываем номер договора. В данном случае видом договора будет договор с покупателем.

-

Далее выбираем «Склад», с которого отгружаем товар.

-

Затем идет поле «зачет аванса». По умолчанию в программе стоит значение «автоматически». Я советую его оставить, т.к. при такой настройке программа будет автоматически анализировать наличие аванса по данному покупателю, что, несомненно, более удобно для учета.

-

Если Вы откроете ссылку, расположенную чуть ниже, то в ней можно отрегулировать тип цен и НДС. Точнее способ его включения в цену — «в сумме» или «сверху».

-

И, наконец, заполняем табличную часть.

-

Заполненный документ сохраняем, проводим кнопкой «провести»

В левом нижнем углу документа есть кнопка «выписать счет-фактуру».

Нажимаем ее, и документ формируется сам. Проверяем его. По умолчанию формируется счет-фактура на реализацию, т.к. документом-основанием является «реализация товаров, услуг…», ставим дату и проводим документ.

Проверить правильность отражения операции на счетах бухгалтерского учета можно через документ «Реализация товаров, услуг…». В верхней панели документа нажимаем кнопку «ДтКт»

Смотрим проводки…

Проводка Дт 90.02.1 Кт 41.01 отражает списание товаров по себестоимости.

Дт 62.01 Кт 90.01.1 – это реализация товаров по продажной стоимости, включая НДС.

Дт 90.03 Кт 68.02 – начисленная сумма НДС. Эта проводка формируется при выставлении счета-фактуры.

Таким образом мы сформировали счет-фактуру на реализацию в 1С 8.3.

Наш профессиональный совет!Если статья помогла, но вы хотите большего, тогда курс Налоговый практикум. Технология составления декларации по НДС и налогу на прибыль на ситуациях из практики именно для вас. Уникальное обучение курса, максимально приближенное к работе в реальной компании, ориентировано на формирование у слушателей практических навыков в расчете налогов, заполнении и формировании счетов-фактур, книг покупок и продаж, составлению деклараций с использованием программы 1С Бухгалтерия. Что вы будете уметь по окончании данного курса:

По окончании курса вы получите удостоверение о повышении квалификации. Курсы ведутся преподавателями-практиками с опытом работы в сфере бухгалтерского и налогового учета от 15 лет и более. Получить доступ Учебная программа |

Счет-фактура — это основной учетный документ. Он подтверждает факт отгрузки товара поставщиком или предоставления услуг по установленной стоимости. На этой странице можно бесплатно скачать бланк и заполненный образец.

Содержание:

- Что такое счет-фактура

- Виды счетов-фактур

- Для чего нужен счет-фактура

- Образец заполнения

- Порядок заполнения по строкам

- Сроки выставления счета-фактуры

- Корректировка счета-фактуры

- Когда счет-фактура не нужен

- Электронный счет-фактура

- Журнал учета счетов-фактур

Что такое счет-фактура

Счет-фактура — документ, который находится у бухгалтеров. Он подтверждает, что товары были действительно отгружены покупателю или были оказаны услуги. В нем же прописывается стоимость продукции. Счет-фактуру выдает продавец покупателю при отпуске товарно-материальных ценностей.

Виды счетов-фактур

Есть три вида счетов-фактур:

- Обычный, отгрузочный — подтверждает передачу товара покупателю.

- Авансовый — составляется при заключении договора и получении аванса за выполненные работы или оказанные услуги, но факт передачи не подтверждает.

- Корректировочный — заполняется при изменении цены или количества отгруженной продукции.

Для чего нужен счет-фактура

На основании правильно оформленного счета-фактуры контрагент принимает к вычету либо возмещению НДС.

При оплате сделки продавец начисляет налог на добавленную стоимость. Покупатель регистрирует счет-фактуру как подтверждение уплаты НДС в специальной книге. На основании этого документа он заполняет соответствующие показатели в декларации по НДС.

Иногда НДС не начисляется, например, для предпринимателей, которые работают по упрощенной системе налогообложения. В этом случае покупатель может попросить продавца выставить ему счет-фактур без НДС.

Образец заполнения счета-фактуры

Документ готовится в двух экземплярах — для каждого из участников сделки, — и заверяется поставщиком. Скачать бланк и заполнить его должен продавец, отпустивший товарно-материальные ценности. Использовать можно как бумажный, так и электронный носитель.

Порядок заполнения по строкам

Счет-фактура заполняется по Правилам, которые утверждены постановлением правительства от 26.12.2011 № 1137. Там нужно указать:

-

Порядковый номер и дату составления — строка 1. Документы нумеруются по порядку, по возрастанию. Храниться они должны в хронологическом порядке — по дате выставления или по дате получения. Срок хранения счетов-фактур и накладных — не менее четырех лет с даты последней записи.

-

Сведения о продавце — строки 2, 2а и 2б. Название, адрес, ИНН и КПП продающей стороны. Адрес указываются в счете-фактуре по ЕГРЮЛ, подробно, без сокращений, которые допустимы в учредительных документах. Нарушение этого правила может стать основанием для лишения вычета.

-

Сведения о грузоотправителе и грузополучателе — строки 3 и 4. Указывается только при продаже товаров. При реализации услуг или выполнении работ ставится прочерк. Если продавец и есть отправитель груза — в этой строке пишется «Он же».

-

Сведения об оплате — строка 5. Заполняется при продаже в счет ранее полученной предоплаты. Там указывают номер и дату платежно-расчетного документа. Если предоплаты не было, ставится прочерк.

-

Информация о документе об отгрузке — строка 5а. Там указываются номер и дата документа об отгрузке товаров, на основании которого составлен счет-фактура. Это могут быть товарная накладная, акт оказанных услуг, УПД и т.д.

-

Сведения о покупателе — строки 6, 6а и 6б. Продавец должен указать полное или сокращенное наименование покупателя по учредительным документам, адрес покупателя, указанный в ЕГРЮЛ или ЕГРИП, или место жительства предпринимателя, а также ИНН и КПП покупателя.

-

Валюта и ее код — строка 7. Счет-фактура выставляется в той денежной единице, в которой выражены цены и расчеты по договору.

-

Сведение о госзаказах — строка 8. Заполняется при работе с госзаказами. В противном случае ставится прочерк или строка оставляется пустой.

-

Сведения о товаре. В табличной части нужно указать наименование товара или описание работ, услуг, переданных прав. При вывозе товаров в страны ЕАЭС в графе 1 (а) счета-фактуры указывайте код вида товара по ТН ВЭД ЕАЭС.

В графах 2 и 2а указываются единицы измерения отгруженной продукции. Это код и определенное условное обозначение согласно Общероссийскому классификатору единиц измерения. Но проставлять единицы измерения необходимо, только если их можно определить. Когда указывать нечего, например, при реализации услуг, ставятся прочерки. Графы 10 и 10а «Страна происхождения товара» и графу 11 «Регистрационный номер таможенной декларации» заполняются только по иностранным товарам.

-

Цена и стоимость товара. В графе 4 ставится цена за единицу измерения без учета налога. Указывается в том случае, когда возможно ее указать, иначе ставится прочерк. В графе 5 указывается стоимость товаров, работ, услуг без учета налога.

-

Ставка и сумма налога. В графе 7 отмечается размер налоговой ставки, в графе 8 — сумма налога в рублях и копейках, полная, без округления, в графе 9 — стоимость всего количества или объема товара с учетом суммы налога.

-

РНПТ (регистрационный номер партии товаров, подлежащих прослеживаемости). Заполняется в графе 11 по импортным товарам из списка. Либо там указывается регистрационный номер таможенной декларации для прочих товаров.

В одном документе можно указать сведения как по прослеживаемым, так и не по прослеживаемым товарам. В графе 12 и 12а указывают единицу измерения товара. Она определяется по ОКЕИ. В графе 13 — количество товара, подлежащего прослеживаемости.

Кто подписывает счет-фактуру

Счет-фактуру должны подписать руководитель и главный бухгалтер организации или индивидуальный предприниматель. Но сделать это могут и другие сотрудники — у кого есть доверенность.

Печать на счете-фактуре ставить не обязательно. Если считаете нужным, можете поставить. Тогда печать будет служить дополнительным реквизитом.

Сроки выставления счета-фактуры

Счет-фактура выписывается в течение 5 календарных дней с момента передачи (отгрузки) товара, выполнения работ или оказания услуг (п. 3 ст. 168 НК РФ). Правила действуют как для бумажных документов, так и электронных.

Авансовые счета-фактуры оформляются в течение тех же 5 календарных дней, но уже с момента получения оплаты в счет будущих поставок, выполнения работ, оказания услуг.

Штрафа за нарушение срока предоставления счета-фактуры нет. Организация может быть оштрафована только за отсутствие документа.

Однако нарушенный порядок выставления счетов-фактур на стыке налоговых периодов все-таки может привести к штрафу. Так, несвоевременное предоставление документа может рассматриваться как его отсутствие. Например, когда организация выставляет в начале текущего налогового периода счет-фактуру, который нужно было выставить в конце предыдущего.

Корректировка счета-фактуры

Если продавец, выставивший счет-фактуру, обнаружил ошибки, он может внести необходимую корректировку. При этом у покупателя такого права нет, но он может указать на ошибку и попросить об исправлениях. Для этого предусмотрена специальная операция — корректировка счета-фактуры.

У этой операции есть ряд требований:

- Изменения вносятся в оба экземпляра — для продавца и для покупателя.

- Исправления обязательно визируются руководителем компании-продавца и заверяются его печатью. Вместо директора подписывать может уполномоченное лицо, указав ФИО и должность, а также пометить, что подпись поставлена «за руководителя организации».

- Нужно проставить дату исправления.

- Неверные данные надо зачеркнуть, написать правильные в свободном поле, рядом указать «исправлено», причем дописать, какие показатели на какие и в какой графе.

Если ошибок много и корректировку провести сложно, проще оформить испорченный документ заново. Это не противоречит закону, поскольку в Налоговом кодексе РФ нет прямого запрета на замену дефектного счета-фактуры. Но иногда такое право придется отстаивать в судебном порядке.

Когда счет-фактура не нужен

Есть случаи, когда счет-фактура не является обязательным документом. Сделка подтверждается накладной или счетом на оплату. По закону счет-фактуру можно не заполнять, если:

- сделка не облагается НДС (ст. 149 и 169 НК РФ).

- реализация товаров происходит за наличный расчет. В этом случае достаточно чека или бланка строгой отчетности.

- применяются упрощенные режимы налогообложения.

- юридическое лицо — работодатель передает товар своему сотруднику без предоставления встречной оплаты, то есть безвозмездно (письмо Минфина от 08 февраля 2016 г. № 03-07-09/6171).

- товар облагается по нулевой ставке, если покупатель не является плательщиком НДС и отгрузка состоялась не позднее 5 календарных дней с момента получения предоплаты.

Электронные счета-фактуры

Электронный счет-фактура является юридически значимым документом, как и его бумажный аналог. Он содержит те же реквизиты и данные, должен быть подписан руководителем организации или доверенным лицом. Формат цифровой версии бланка утвержден приказом ФНС России от 19.12.2018 №ММВ-7-15/820@.

Электронный счет-фактура нужен и при работе с прослеживаемыми товарами. Документ оформляют в электронном виде и передают их контрагентам через операторов ЭДО.

Журнал учета счетов-фактур

Здесь фиксируются выставленные и полученные документы. Сегодня обязанность по его ведению осталась только у:

- агентов и субагентов;

- комиссионеров и субкомиссионеров;

- экспедиторов, организующих исполнение услуг с привлечением третьих лиц;

- застройщиков, привлекающих к строительству подрядчиков.

Более 2 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад

Из нашей статьи вы узнаете:

Счёт-фактура — это основной учётный документ, подтверждающий факт отгрузки товара поставщиком или предоставления услуг по установленной стоимости. Подписанный документ означает, что заказ покупателем получен в полном объёме и что к поставщику не имеется никаких претензий. Но это не единственная функция счёта-фактуры. Расскажем, для чего он нужен, какие счета-фактуры бывают и как их заполнять.

Для чего нужен счёт-фактура

Помимо подтверждения отгрузки товара, счёт-фактура нужен при подтверждении суммы НДС как по реализации товаров (услуг), так и входящего НДС для доказательства права на налоговый вычет в целях избежания двойного налогообложения.

При оплате сделки продавец начисляет налог на добавленную стоимость. Покупатель регистрирует счёт-фактуру как подтверждение уплаты НДС в специальной книге. На основании этого документа он заполняет соответствующие показатели в декларации по НДС. По закону покупатель имеет право на налоговый вычет по НДС (ст. 169 НК РФ), если документы составлены правильно.

Иногда НДС не начисляется, например, для предпринимателей, работающих по системе УСН. Но несмотря на это, покупатель может попросить продавца выставить ему счёт-фактуру, пусть даже без НДС.

Продавец, который не является плательщиком НДС, не может указать в счёте-фактуре вместо отметки «Без НДС» ставку в 0%. Даже нулевой процент показывает реальную ставку, на которую продавец не имеет права. Неверно указанная ставка может создать много проблем получателю документа — от штрафа до начисления стандартной 18% ставки.

Когда счёт-фактура не нужен

Иногда вместо счёта-фактуры сделку подтверждают другими документами: счётом на оплату, накладными и др. Это возможно в случае, если:

- сделка не облагается НДС (ст. 149, 169 НК РФ);

- предприятие продаёт товары физлицам в розницу за наличные — для таких сделок достаточно бланка строгой отчётности или чека из кассы;

- обе стороны сделки применяют спецрежим — УСН, ЕСХН, ПСН;

- юридическое лицо отдаёт товар своему сотруднику безвозмездно (на основании письма Министерства финансов РФ от 08 февраля 2016 г. № 03-07-09/6171);

- планируется поставка товаров, и на неё получен аванс (при этом данный товар производят не дольше полугода, либо покупатель не платит НДС, либо для сделки предусмотрена нулевая ставка по данному налогу, например, товар идёт на экспорт).

Кто составляет счета-фактуры

Документ выставляет продавец (подрядчик, исполнитель) покупателю или заказчику.

Составлять счёт-фактуру обязаны:

- индивидуальные предприниматели и юридические лица, находящиеся на общей системе налогообложения (если только их услуги не подпадают под исключения, установленные п. 2 ст. 149 НК РФ);

- ИП и организации, которые частично работают на ОСН (по отдельным видам деятельности).

Налогоплательщики на спецрежимах освобождены от уплаты НДС, за исключением некоторых случаев. Но если организация или ИП пользуется освобождением от НДС по ст. 145, 145.1 НК РФ, но совершает операции, не освобождённые от налога, составляется счёт-фактура нового образца с 1 июля 2021 года с пометкой «Без НДС» (п. 5 статьи 168 НК РФ, письмо Минфина России от 24.05.2013 № 03-07-09/18686). Это необходимо при заключении сделок с теми, кто платит НДС.

Виды счетов-фактур

Есть три вида счетов-фактур:

- обычный, отгрузочный — подтверждает передачу товара покупателю;

- авансовый — составляется при заключении договора и получении аванса за выполненные работы или оказанные услуги, но факт передачи не подтверждает;

- корректировочный — заполняется при изменении цены или количества отгруженной продукции.

Счёт-фактуру выписывают в течение 5 календарных дней с момента отгрузки товара, выполнения работ или оказания услуг. Эта норма закреплена в п. 3 ст. 168 НК РФ.

При оформлении авансовых документов счёт-фактуру выставляют так же в течение 5 календарных дней, но уже с момента получения оплаты в счёт будущих поставок. Правила одинаковые как для бумажных счетов-фактур, так и для электронных.

Реквизиты счёта-фактуры

Действующая форма счёта-фактуры утверждена Постановлением Правительства РФ от 2 апреля 2021 года № 534.

Счёт-фактура содержит следующие поля:

- дата составления документа и порядковый номер;

- адрес, наименование компании и идентификационный номер покупателя и налогоплательщика;

- адрес и наименование компании отправителя и получателя товара;

- если был предоставлен аванс, то номер платёжного документа;

- наименование отправленных товаров, выполненных работ или предоставленных услуг;

- объём, указанный в единицах измерения (если это возможно указать);

- стоимость товаров, цена или тариф без учёта налогов;

- сумма акциза (при необходимости);

- налоговая ставка и сумма налога, предъявленная покупателю;

- стоимость всего количества отправленных товаров;

- при отправке товаров из-за рубежа указывается страна и номер таможенной декларации.

В документе заполняются все поля. Строки нельзя менять местами.

Счёт-фактура: образец заполнения

Счёт-фактура образец

Скачать бланк счёта-фактуры

В строку 1 вписываем номер счёта-фактуры и дату составления документа.

В строки 2 и 6 вносим реквизиты продавца и покупателя: адреса в полном или в сокращённом виде, ИНН и КПП.

В строках 3 и 4 указываем название и адрес отправителя и получателя товара (если товар отправляется самим продавцом, то можно написать «он же», для услуг ставим прочерк).

В строке 5 указываем дату и номер платёжки, если был предоставлен аванс. Если аванса не было или он был представлен не в денежном виде, то ставим прочерк.

В строку 7 вписываем название валюты и её цифровой код по ОКВ.

Заполняем графы в таблице:

- описание услуг или работ, наименование товаров;

- объём, количество или иная единица измерения, цена без НДС (если единицу измерения невозможно указать ставим прочерк);

- сумму акциза (если акцизом товар не облагается, пишем «без акциза»);

- налоговая ставка и сумма НДС в рублях и копейках;

- общая сумма с учётом суммы НДС и без неё.

Если продаются товары из другой страны, значит нужно заполнить сведения: код, наименование страны и номер таможенной декларации. При продаже российских товаров в графах 10-11 ставится прочерк.

Счёт-фактура может быть заполнен на бумаге или на компьютере и подписан главным бухгалтером и директором предприятия.

Учёт счетов-фактур ведётся в специальных книгах. Продавец регистрирует счёт-фактуру в книге выставленных счетов, а покупатель – в книге покупок. Так налогоплательщик подтверждает своё право на получение налогового вычета. Все суммы затем отражаются в налоговой декларации.

Частые ошибки в счёте-фактуре

Ошибка: неправильно указаны или пропущены наименование, ИНН, адрес организации.

Следствие: установить авторство и адресата документа сложно, поэтому его признают недействительным.

Ошибка: из документа невозможно установить, какой товар передавался или услуга была оказана.

Следствие: НДС не возместят.

Ошибка: неверное указание валюты, неверное указание количества товара, ошибки в ценах, неправильное исчисление стоимости.

Следствие: точную стоимость товара определить невозможно, значит, документ считается неинформативным.

Ошибка: неверное исчисление НДС.

Следствие: возможны вопросы и проверки со стороны налоговой.

Незначительные ошибки в виде пропуска знаков, прописных букв, неточностей в платёжных реквизитах обычно налоговыми органами не преследуются. Сокращать наименования тоже можно, если такое сокращение позволяет установить предприятие или товар.

Электронные счета-фактуры

Продажу и покупку прослеживаемых товаров для перепродажи оформляют в электронном виде и передают их контрагентам через операторов ЭДО. Это касается и корректировочных документов (п. 1 ст. 169 НК РФ). Бумажную форму можно применять в следующих случаях:

- товары проданы физлицам для собственных нужд, а не для бизнеса;

- товары переданы на экспорт или реэкспорт;

- товары проданы и перемещены из РФ на территорию государства-члена ЕАЭС.

1С-Отчетность — сервис передачи отчетности в контролирующие органы из программ «1С:Предприятие». Отправляйте электронную отчетность во все необходимые контролирующие органы: ФНС, ПФР, ФСС, Росстат, Росалкогольрегулирование, Росприроднадзор и ФТС.