Из нашей статьи вы узнаете:

Счёт-фактура — это основной учётный документ, подтверждающий факт отгрузки товара поставщиком или предоставления услуг по установленной стоимости. Подписанный документ означает, что заказ покупателем получен в полном объёме и что к поставщику не имеется никаких претензий. Но это не единственная функция счёта-фактуры. Расскажем, для чего он нужен, какие счета-фактуры бывают и как их заполнять.

Для чего нужен счёт-фактура

Помимо подтверждения отгрузки товара, счёт-фактура нужен при подтверждении суммы НДС как по реализации товаров (услуг), так и входящего НДС для доказательства права на налоговый вычет в целях избежания двойного налогообложения.

При оплате сделки продавец начисляет налог на добавленную стоимость. Покупатель регистрирует счёт-фактуру как подтверждение уплаты НДС в специальной книге. На основании этого документа он заполняет соответствующие показатели в декларации по НДС. По закону покупатель имеет право на налоговый вычет по НДС (ст. 169 НК РФ), если документы составлены правильно.

Иногда НДС не начисляется, например, для предпринимателей, работающих по системе УСН. Но несмотря на это, покупатель может попросить продавца выставить ему счёт-фактуру, пусть даже без НДС.

Продавец, который не является плательщиком НДС, не может указать в счёте-фактуре вместо отметки «Без НДС» ставку в 0%. Даже нулевой процент показывает реальную ставку, на которую продавец не имеет права. Неверно указанная ставка может создать много проблем получателю документа — от штрафа до начисления стандартной 18% ставки.

Когда счёт-фактура не нужен

Иногда вместо счёта-фактуры сделку подтверждают другими документами: счётом на оплату, накладными и др. Это возможно в случае, если:

- сделка не облагается НДС (ст. 149, 169 НК РФ);

- предприятие продаёт товары физлицам в розницу за наличные — для таких сделок достаточно бланка строгой отчётности или чека из кассы;

- обе стороны сделки применяют спецрежим — УСН, ЕСХН, ПСН;

- юридическое лицо отдаёт товар своему сотруднику безвозмездно (на основании письма Министерства финансов РФ от 08 февраля 2016 г. № 03-07-09/6171);

- планируется поставка товаров, и на неё получен аванс (при этом данный товар производят не дольше полугода, либо покупатель не платит НДС, либо для сделки предусмотрена нулевая ставка по данному налогу, например, товар идёт на экспорт).

Кто составляет счета-фактуры

Документ выставляет продавец (подрядчик, исполнитель) покупателю или заказчику.

Составлять счёт-фактуру обязаны:

- индивидуальные предприниматели и юридические лица, находящиеся на общей системе налогообложения (если только их услуги не подпадают под исключения, установленные п. 2 ст. 149 НК РФ);

- ИП и организации, которые частично работают на ОСН (по отдельным видам деятельности).

Налогоплательщики на спецрежимах освобождены от уплаты НДС, за исключением некоторых случаев. Но если организация или ИП пользуется освобождением от НДС по ст. 145, 145.1 НК РФ, но совершает операции, не освобождённые от налога, составляется счёт-фактура нового образца с 1 июля 2021 года с пометкой «Без НДС» (п. 5 статьи 168 НК РФ, письмо Минфина России от 24.05.2013 № 03-07-09/18686). Это необходимо при заключении сделок с теми, кто платит НДС.

Виды счетов-фактур

Есть три вида счетов-фактур:

- обычный, отгрузочный — подтверждает передачу товара покупателю;

- авансовый — составляется при заключении договора и получении аванса за выполненные работы или оказанные услуги, но факт передачи не подтверждает;

- корректировочный — заполняется при изменении цены или количества отгруженной продукции.

Счёт-фактуру выписывают в течение 5 календарных дней с момента отгрузки товара, выполнения работ или оказания услуг. Эта норма закреплена в п. 3 ст. 168 НК РФ.

При оформлении авансовых документов счёт-фактуру выставляют так же в течение 5 календарных дней, но уже с момента получения оплаты в счёт будущих поставок. Правила одинаковые как для бумажных счетов-фактур, так и для электронных.

Реквизиты счёта-фактуры

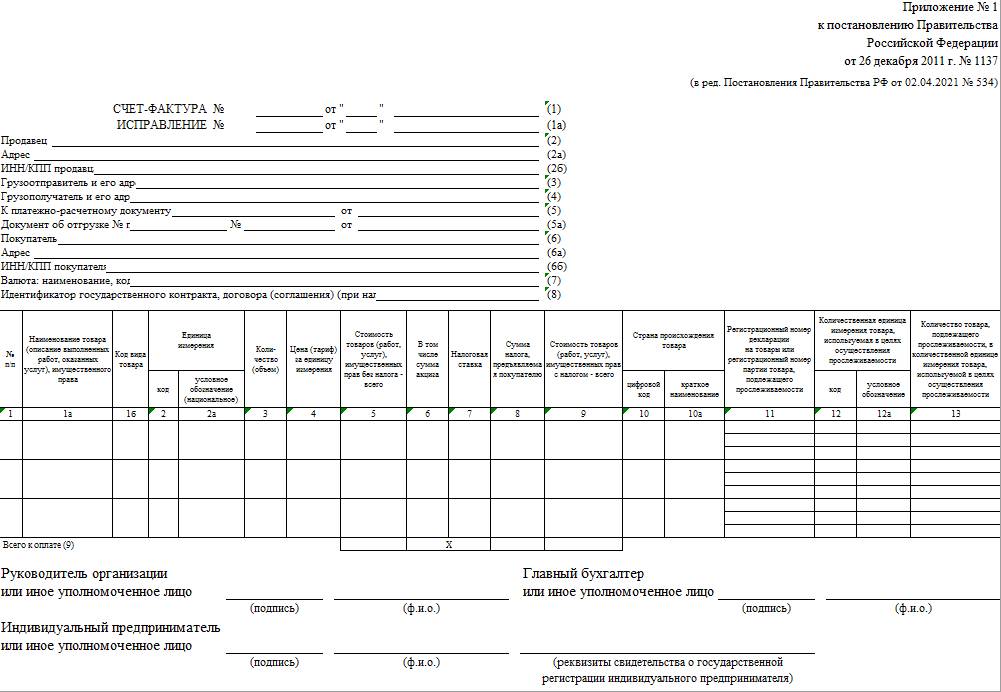

Действующая форма счёта-фактуры утверждена Постановлением Правительства РФ от 2 апреля 2021 года № 534.

Счёт-фактура содержит следующие поля:

- дата составления документа и порядковый номер;

- адрес, наименование компании и идентификационный номер покупателя и налогоплательщика;

- адрес и наименование компании отправителя и получателя товара;

- если был предоставлен аванс, то номер платёжного документа;

- наименование отправленных товаров, выполненных работ или предоставленных услуг;

- объём, указанный в единицах измерения (если это возможно указать);

- стоимость товаров, цена или тариф без учёта налогов;

- сумма акциза (при необходимости);

- налоговая ставка и сумма налога, предъявленная покупателю;

- стоимость всего количества отправленных товаров;

- при отправке товаров из-за рубежа указывается страна и номер таможенной декларации.

В документе заполняются все поля. Строки нельзя менять местами.

Счёт-фактура: образец заполнения

Счёт-фактура образец

Скачать бланк счёта-фактуры

В строку 1 вписываем номер счёта-фактуры и дату составления документа.

В строки 2 и 6 вносим реквизиты продавца и покупателя: адреса в полном или в сокращённом виде, ИНН и КПП.

В строках 3 и 4 указываем название и адрес отправителя и получателя товара (если товар отправляется самим продавцом, то можно написать «он же», для услуг ставим прочерк).

В строке 5 указываем дату и номер платёжки, если был предоставлен аванс. Если аванса не было или он был представлен не в денежном виде, то ставим прочерк.

В строку 7 вписываем название валюты и её цифровой код по ОКВ.

Заполняем графы в таблице:

- описание услуг или работ, наименование товаров;

- объём, количество или иная единица измерения, цена без НДС (если единицу измерения невозможно указать ставим прочерк);

- сумму акциза (если акцизом товар не облагается, пишем «без акциза»);

- налоговая ставка и сумма НДС в рублях и копейках;

- общая сумма с учётом суммы НДС и без неё.

Если продаются товары из другой страны, значит нужно заполнить сведения: код, наименование страны и номер таможенной декларации. При продаже российских товаров в графах 10-11 ставится прочерк.

Счёт-фактура может быть заполнен на бумаге или на компьютере и подписан главным бухгалтером и директором предприятия.

Учёт счетов-фактур ведётся в специальных книгах. Продавец регистрирует счёт-фактуру в книге выставленных счетов, а покупатель – в книге покупок. Так налогоплательщик подтверждает своё право на получение налогового вычета. Все суммы затем отражаются в налоговой декларации.

Частые ошибки в счёте-фактуре

Ошибка: неправильно указаны или пропущены наименование, ИНН, адрес организации.

Следствие: установить авторство и адресата документа сложно, поэтому его признают недействительным.

Ошибка: из документа невозможно установить, какой товар передавался или услуга была оказана.

Следствие: НДС не возместят.

Ошибка: неверное указание валюты, неверное указание количества товара, ошибки в ценах, неправильное исчисление стоимости.

Следствие: точную стоимость товара определить невозможно, значит, документ считается неинформативным.

Ошибка: неверное исчисление НДС.

Следствие: возможны вопросы и проверки со стороны налоговой.

Незначительные ошибки в виде пропуска знаков, прописных букв, неточностей в платёжных реквизитах обычно налоговыми органами не преследуются. Сокращать наименования тоже можно, если такое сокращение позволяет установить предприятие или товар.

Электронные счета-фактуры

Продажу и покупку прослеживаемых товаров для перепродажи оформляют в электронном виде и передают их контрагентам через операторов ЭДО. Это касается и корректировочных документов (п. 1 ст. 169 НК РФ). Бумажную форму можно применять в следующих случаях:

- товары проданы физлицам для собственных нужд, а не для бизнеса;

- товары переданы на экспорт или реэкспорт;

- товары проданы и перемещены из РФ на территорию государства-члена ЕАЭС.

1С-Отчетность — сервис передачи отчетности в контролирующие органы из программ «1С:Предприятие». Отправляйте электронную отчетность во все необходимые контролирующие органы: ФНС, ПФР, ФСС, Росстат, Росалкогольрегулирование, Росприроднадзор и ФТС.

Обязательные реквизиты счета-фактуры 2022 года нужно заполнить правильно. Иначе налоговики не смогут правильно идентифицировать налогоплательщика и затребуют пояснения. В данной статье систематизируем обязательные реквизиты счета-фактуры и разберемся, без каких из них можно обойтись.

Обязательные реквизиты счетов-фактур

Обязательные реквизиты счета-фактуры определены несколькими пунктами ст. 169 НК РФ:

- п. 5 — для оформления продаж;

- п. 5.1 — для поступивших авансов;

- п. 5.2 — для внесения в данные продаж корректировок, связанных с изменением объема или цены и влекущих изменение общей стоимости реализации и, соответственно, суммы начисленного НДС;

- п. 6 — для подписей документа.

Что же изменилось в счетах-фактурах в последнее время?

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Бланк счета-фактуры

Скачать

Эксперты КонсультантПлюс подготовили пошаговую инструкцию, разъяснив порядок заполнения счета-фактуры построчно. Если у вас еще нет доступа к системе, получите пробный демо-доступ бесплатно.

Бланк корректировочного счета-фактуры тоже изменился. Скачать обновленный бланк можно по ссылке ниже.

Корректировочный счет-фактура

Скачать

С 2019 года в них отражается новая ставка НДС — 20%. Непосредственно на форме документа это важное изменение не отразилось, поскольку ставка не зашита в бланке, а добавляется в документ при его заполнении. Сама же форма корректировалась в 2017 году, причем происходило это дважды.

Подробнее об изменениях читайте здесь.

Так, в пп. 5, 5.1, 5.2 ст. 169 НК РФ законом от 03.04.2017 № 56-ФЗ внесены дополнительные подпункты, в соответствии с которыми в счета-фактуры был введен еще один дополнительный реквизит: «Идентификатор государственного контракта, договора (соглашения) (при наличии)». Данный реквизит стал обязательным с 01.07.2017 и должен заполняться, если счет-фактура на продажу, аванс или корректировка оформляется в рамках госконтракта. Реквизит «Идентификатор государственного контракта, договора (соглашения) (при наличии)» введен в бланк счета-фактуры постановлением Правительства РФ от 25.05.2017 № 625.

С июля 2016 года к числу обязательных реквизитов счета-фактуры отнесен код вида товаров при их экспорте в страны — члены ЕАЭС (подп. «б» п. 2 закона от 30.05.2016 № 150-ФЗ, подп. 15 п. 5 ст. 169 НК РФ). Однако до 01.10.2017 форма счета-фактуры не содержала такого обязательного реквизита и продавцы при экспорте в страны — члены ЕАЭС должны были указывать информацию о коде вида товаров в дополнительных строках и графах (письмо Минфина России от 14.11.2016 № 03-07-09/66475). Постановлением Правительства РФ от 19.08.2017 № 981 форма счета-фактур, была дополнена этим реквизитом. На основании указанных статей НК РФ в постановлении Правительства РФ от 26.12.2011 № 1137 разработаны две формы счета-фактуры:

- Основная (приложение 1), которую используют при оформлении отгрузки, получении авансов и исправлении технических ошибок в этих документах.

- Корректировочная (приложение 2), которую выставляют при изменении объема или цены продажи. Она содержит дополнительные строки для отражения разниц, возникших в стоимости товара и сумме относящегося к ней налога.

С 01.10.2017 по 30.06.2021 форма счета-фактуры, в т.ч. корректировочного, действовала в другой редакции. Бланки вы можете скачать у нас на сайте по ссылке ниже:

Скачать бланк счета-фактуры

Скачать бланк корректировочного счета-фактуры

См. также статью «Бланк счета-фактуры за 2022 год в Excel скачать бесплатно».

Реквизиты счета-фактуры на продажу

Этот счет-фактуру используют наиболее часто, для него характерен полный набор реквизитов:

- Номер и дата документа (при оформлении исправления к нему заполняют и строку номера исправления).

- Реквизиты продавца и покупателя: название, адрес, ИНН. Как правильно указывать адрес в счете-фактуре, см. здесь.

- Названия и адреса грузоотправителя и грузополучателя.

- Реквизиты платежного документа, если был получен аванс под поставку.

- Дата и номер документа, на основании которого заполнен документ.

- Валюта, в которой оформляется документ.

- Идентификатор государственного контракта, договора (соглашения) (при наличии).

- Название товара (работ, услуг) с указанием кода вида товаров, единицы измерения, количества и стоимости единицы.

- Общая стоимость товара без налогов, сумма акциза, ставка и сумма НДС, итоговая стоимость с налогами.

- Страна происхождения товара и регистрационный номер ГТД.

- Подписи ответственных лиц.

-

Регистрационный номер партии товара, подлежащего прослеживаемости.

-

Единицу измерения товара, которая используется для прослеживаемости. Она определяется по Общероссийскому классификатору единиц измерения.

-

Количество товара в указанных единицах (графа 13).

В некоторых случаях в документе могут отсутствовать:

- КПП продавца и покупателя, предусмотренные формами, утвержденными постановлением Правительства РФ от 26.12.2011 № 1137.

- Реквизиты грузоотправителя и грузополучателя, если продается не товар.

- Данные платежного документа, если не было поступления аванса.

- Единица измерения, количество и цена единицы, если единица измерения не определена (п. 5 и 6 ст. 169 НК РФ).

- Код вида товаров, если товар вывозится в страны – члены ЕАЭС.

- Суммы относящихся к товару налогов и ставка НДС, если товар не является подакцизным и налогоплательщик работает без НДС.

- Данные о зарубежном происхождении товара, если он произведен в РФ.

- Идентификатор государственного контракта, договора (соглашения)

При отсутствии реквизитов в предназначенном для них месте форм, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137, ставят прочерки. Исключение составляют данные по налогам: для них в соответствующей графе документа делают записи «Без акциза» и «Без НДС». При этом последняя запись заносится как в графу ставки, так и в графу суммы налога.

См. также «Продавец не поставил прочерк в 8-й строке счета-фактуры — просить исправленный?».

Прочие реквизиты счета-фактуры являются обязательными. Ошибки, совершенные при их указании, если они не мешают правильному пониманию сути этих реквизитов, не влияют на возможность получения вычетов (п. 2 ст. 169 НК РФ).

Какие ошибки в счете-фактуре препятствуют вычету, узнайте в Типовой ситуации от КонсультантПлюс. Изучите материал экспертов, получив пробный доступ к системе бесплатно.

Критичны ли для вычета НДС ошибки в наименовании товара, читайте в материале «Работы или услуги указаны в счете-фактуре обобщенно и с ошибками: удастся ли отстоять вычет?».

Отличия авансового счета-фактуры

Для счета-фактуры на поступивший аванс постановлением Правительства РФ от 26.12.2011 № 1137 предложена та же форма, что и для продажи. Но заполняют ее с учетом следующих особенностей:

- Данные грузоотправителя и грузополучателя в ней всегда отсутствуют.

- Указание реквизитов платежного документа обязательно.

- Сведения о единице измерения, количестве и цене товара могут быть указаны при 100% предоплате. В остальных случаях их не будет.

- Ставкой для расчета НДС по авансу является особая расчетная ставка (20/120 или 10/110). По товару, не облагаемому НДС или облагаемому по ставке 0%, счет-фактуру на аванс не составляют.

См. также «Правила выставления счета-фактуры на аванс в 2021 — 2022 годах».

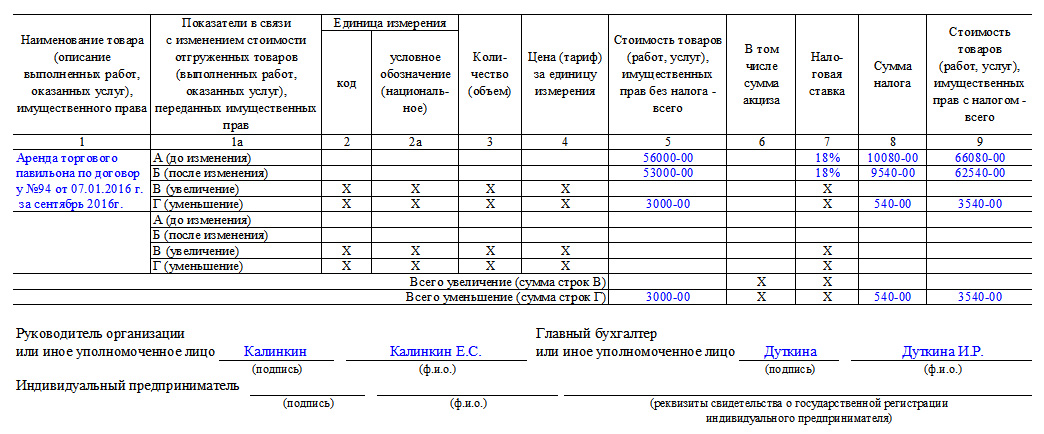

Особенности корректировочного счета-фактуры

В отличие от документа, составляемого при реализации, в корректировочном счете-фактуре присутствуют:

- номер и дата корректировки, а также аналогичные данные исходного изменяемого документа;

- сведения о количестве и/или цене (как исходные, так и откорректированные);

- сведения об изменении стоимости продажи без налогов и с налогами, а также изменении величины налогов, включая исходные и откорректированные данные и разницу между ними.

При этом корректировочный документ можно составить на несколько исходных счетов-фактур одновременно (подп. 13 п. 5.2 ст. 169 НК РФ).

Как отразить корректировочный счет-фактуру на уменьшение, узнайте здесь.

Итоги

Перечень обязательных реквизитов счета-фактуры предусмотрен пп. 5, 5.1, 5.2 ст. 169 НК РФ, однако в некоторых случаях они могут быть не заполнены. В настоящее время действуют формы счетов-фактур в редакции постановления Правительства РФ от 02.04.2021 № 534, скачать которые вы можете у нас на сайте.

Счет-фактура — это документ, подтверждающий совершенную отгрузку товара с выделением суммы налога на добавленную стоимость. Ошибки в составлении приведут к проблемам с возмещением НДС. Форма изменилась с 01.07.2021.

Что такое счет-фактура

Счет-фактура — главный учетный документ, подтверждающий факт отгрузки товара или предоставления услуг по установленной стоимости. Это не единственная функция данной формы. Он играет основную роль при подтверждении суммы НДС как по реализации товаров, работ, услуг (далее — ТРУ), так и входящего НДС для доказательства права на налоговый вычет в целях избежания двойного налогообложения. В п. 3 статьи 169 Налогового кодекса РФ указано, что такое счет-фактура и для чего она нужна — составлять эти документы должны все плательщики НДС по облагаемым операциям.

Наличие счета-фактуры является обязательным условием для зачета суммы НДС по материальным ресурсам (работам, услугам), которые были приобретены налогоплательщиком.

Это очень важный документ, нередко используемый в судебных спорах, поэтому его необходимо заполнять правильно.

Кто составляет счета-фактуры

Документ выставляет продавец (подрядчик, исполнитель) покупателю или заказчику. Составление этой формы обязательно для субъектов хозяйствующей деятельности, осуществляющих реализацию ТРУ.

Составлять счет-фактуру обязаны:

- индивидуальные предприниматели и юридические лица, находящиеся на общей системе налогообложения (если только их услуги не подпадают под исключения, установленные п. 2 ст. 149 НК РФ);

- ИП и организации, которые частично работают на ОСН (по соответствующим видам деятельности).

Налогоплательщики, выбравшие в качестве системы налогообложения УСН или патентную систему, от уплаты НДС освобождены, за исключением некоторых случаев. Но если организация или ИП пользуется освобождением от НДС по ст.145, 145.1 НК РФ , но совершает операции, не освобожденные от налога, составляется счет-фактура нового образца с 1 июля 2021 года с пометкой «Без НДС» ( п. 5 статьи 168 НК РФ, письмо Минфина России от 24.05.2013 № 03-07-09/18686). Это необходимо, если осуществляется взаимодействие с организациями и ИП, являющимися плательщиками НДС. Кроме того, стороны вправе применять счет-фактуру по собственной инициативе.

Сроки выставления счета-фактуры

Общее правило следующее: счет-фактура выписывается в течение 5 дней с момента передачи (отгрузки) товара, выполнения работ или оказания услуг. Дни учитываются календарные. Эта норма закреплена в п. 3 ст. 168 НК РФ. Правила одинаковые как для бумажных счетов-фактур, так и для электронных. Также согласно п. 3 ст. 168 НК РФ при оформлении авансовых документов эту форму оформляют в течение тех же 5 календарных дней, но уже с момента получения оплаты в счет будущих поставок, выполнения работ, оказания услуг.

Когда счет-фактура не нужна

В законодательстве указаны случаи, когда счет-фактура не является обязательным документом, а совершение и исполнение сделки подтверждаются другими данными: накладной, счетом на оплату. Исходя из нормативных актов, счет-фактура не заполняется при следующих обстоятельствах:

- сделка не облагается НДС (ст. 149 и 169 НК РФ);

- при реализации товаров за наличный расчет (в этом случае достаточно чека или бланка строгой отчетности);

- при применении упрощенных режимов налогообложения;

- юридическое лицо — работодатель передает товар своему сотруднику без предоставления встречной оплаты, то есть безвозмездно (согласно Письмам Минфина России от 24.08.2021 № 3-1-11/0122@, от 18.11.2020 № 03-07-09/100514);

- при отправке товара, облагаемого по нулевой ставке, на экспорт, если покупатель не является плательщиком НДС, если отгрузка состоялась не позднее 5 календарных дней с момента получения предоплаты (согласно Письмам Минфина от 29.03.2021 № 03-07-14/22553, от 12.04.2019 № 03-07-08/28182).

Виды счетов-фактур

Есть три основных вида счета-фактуры:

- обычный, отгрузочный. Этот документ подтверждает, что товар передан. Это самый распространенный вид счета-фактуры, но законодательными актами предусмотрен не только он один;

- авансовый, выписываемый и составляемый при заключении договора и получении аванса за выполненные работы или оказанные услуги. Факт передачи такой бланк не подтверждает;

- корректировочный, заполняемый при изменении цены или количества отгруженной продукции.

Законодательное регулирование содержания счетов-фактур

Понятие счет-фактура закреплено в ст. 169 НК РФ. Форма утверждена постановлением Правительства Российской Федерации от 26.12.2011 № 1137, в ред. постановления Правительства РФ от 02.04.2021 № 534. Но в 2013 году ИФНС рекомендовала использовать универсальный передаточный документ, разработанный на основе утвержденной формы. В бланке должны присутствовать реквизиты согласно НК РФ, добавление в него оптимальных для продавца и покупателя дополнительных реквизитов не должно влиять на действительность документа.

С 01.07.2021 налогоплательщики и налоговые агенты, которые осуществляют операции с прослеживаемыми товарами, должны выставлять и получать электронные счета-фактуры с применением усиленной квалифицированной электронной подписи. Любой счет-фактура на отгруженную покупателю продукцию регистрируется в системе прослеживаемости, и в нем указывается уникальный номер партии, присвоенный ФНС.

Реквизиты счета-фактуры

Как выглядит бланк счет-фактуры? Это таблица с графами о товаре и шапкой, предоставляющей информацию о сторонах договора.

Обязательные реквизиты счета-фактуры согласно ст. 169 НК РФ:

- номер и дата;

- наименование, адрес и ИНН, КПП покупателя и продавца, грузоотправителя и грузополучателя при наличии (обратите внимание, что по новым правилам адрес надо писать строго так, как он указан в ЕГРЮЛ, проверяйте на сайте ФНС в разделе «Проверь себя и контрагента»);

- номер платежно-расчетного документа, если получен аванс в счет будущих поставок;

- наименование ТРУ и единица измерения;

- количество;

- валюта (код рубля — 643, доллара США — 840, евро — 978);

- цена за единицу измерения;

- полная стоимость;

- сумма акциза;

- налоговая ставка;

- сумма налога, предъявляемая к оплате;

- общая стоимость с учетом налогов;

- страна происхождения товара (коды устанавливаются в соответствии с классификатором ОК (МК (ИСО 3166) 004-97) 025-2001; если товары произведены в России, то ставится прочерк;

- номер таможенной декларации (если товар произведен не в России);

- подписи руководителя и главного бухгалтера (или уполномоченного на то лица — по приказу или доверенности) — на бумажном документе; усиленная квалифицированная цифровая подпись — на электронном.

Строка счета-фактуры «Идентификатор государственного контракта, договора (соглашения)» применяется в случае поставок по госконтракту. В правилах заполнения отдельно указывается, что строка заполняется только при наличии идентификатора. При отсутствии строка остается незаполненной (прочерк ставить не нужно).

Заполнение счета-фактуры по строкам

С 1 июля 2021 года действует новая форма счета-фактуры, добавлена новая строка 5а для реквизитов документа об отгрузке. Записи о ТРУ нужно нумеровать по порядку и ставить номер в графе 1, а вот наименование — это теперь графа 1а.

Для системы прослеживаемости товаров ввели новые графы 12, 12а и 13, где отражают единицу измерения товара, который подлежит прослеживаемости, и его количество. Если счет-фактуру составляют на бумаге по «непрослеживаемым» ТРУ, то названные графы не формируются.

Правила построчного заполнения счета-фактуры:

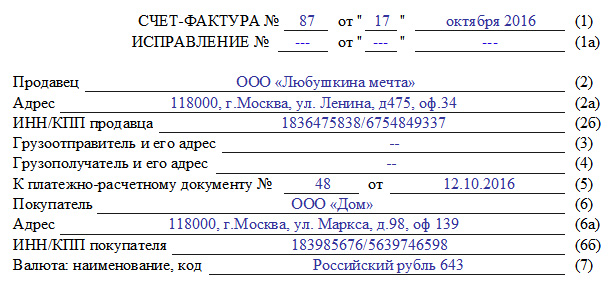

- первая строка — это порядковый номер документа в соответствии с установленными правилами документооборота;

- дата составления не ранее даты исходного документа;

- дата и номер исправления заполняются при необходимости;

- в строке «Продавец» указывается полное или сокращенное наименование в соответствии с учредительными документами, его ИНН и КПП;

- в строке «Адрес» указывается почтовый адрес;

- в строке 3 проставляется «он же» в том случае, если продавцом и грузоотправителем является одно и то же лицо. В противном случае необходимо указать почтовый адрес грузоотправителя. При заполнении счета-фактуры на услуги, имущественные права в этой строке ставится прочерк;

- в сроке 4 по тем же правилам пишутся данные грузополучателя;

- в строке 5 «к платежно-расчетному документу» ставится прочерк, если форма составляется при получении оплаты, частичной оплаты или в счет предстоящих поставок с применением безденежной формы расчетов;

- в строке 5а отражаются номер и дата документа (документов) об отгрузке товаров (выполнении работ, оказании услуг), о передаче имущественных прав, соответствующего порядковому номеру записи, указанному в графе 1 данного счета-фактуры;

- в строках 6, 6а и 6б отразите наименование и адрес покупателя, его ИНН и КПП;

- для строки 7 коды валюты приведены выше;

- строка 8 заполняется, только если счет-фактура выставляется в рамках государственного контракта или договора (соглашения) о предоставлении субсидий из федерального бюджета, бюджетных инвестиций, взносов в уставный капитал.

Графы заполняются следующим образом:

- в графе 1 укажите порядковый номер записи; в 1а указывается наименование ТРУ; 1б — код вида товара по ТН ВЭД ЕАЭС проставляется, если вы экспортируете товар в страны ЕАЭС. В иных случаях эту графу не заполняйте;

- в графе 2, 2а — единица измерения, если это возможно. Прочерк ставится при получении оплаты или частичной оплаты в счет предстоящих поставок. Эти графы заполняются с учетом Общероссийского классификатора единиц измерения, введенного постановлением Госстандарта РФ от 26.12.1994 № 366;

- в графе 3 указывается количество или объем товара. Если этот показатель не определяется или отсутствует, то необходимо поставить прочерк. Также прочерк ставится при получении оплаты или частичной оплаты в счет предстоящих поставок;

- графа 4 (цена товара) заполняется по аналогичным правилам;

- в графе 5 отразите налоговую базу, например стоимость всего количества (объема) поставляемых товаров (работ, услуг), имущественных прав без налога;

- в графе 6 при отсутствии суммы акциза делается соответствующая отметка;

- в графе 7 (налоговая ставка) по операциям, указанным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись «без НДС»;

- по аналогичным правилам заполняется графа 8;

- графа 9 заполняется на всю стоимость ТРУ с НДС либо сумму полученной предоплаты;

- в графах 10 и 10а указывается страна происхождения товаров, если это не Россия;

- графа 11 заполняется в отношении товаров (пп. «л» п. 2 Правил заполнения счета-фактуры): не подлежащих прослеживаемости, если они ввезены в РФ и их таможенное декларирование предусмотрено правом ЕАЭС. В этом случае укажите в графе 11 регистрационный номер декларации; товаров, не подлежащих прослеживаемости, выпущенных для внутреннего потребления при завершении процедуры свободной таможенной зоны на территории ОЭЗ в Калининградской области. В графе 11 отразите регистрационный номер декларации; товаров, подлежащих прослеживаемости. В этом случае в графе 11 указывается регистрационный номер партии товара. В авансовом счете-фактуре в графах 10–11 можно проставить прочерки;

- графы 12, 12а и 13 заполняйте по товарам, подлежащим прослеживаемости. В графах 12 и 12а укажите единицу измерения, код и условное обозначение по ОКЕИ. Они содержатся в Перечне товаров (Письмо ФНС России от 12.05.2021 № ЕА-4-15/6469@).

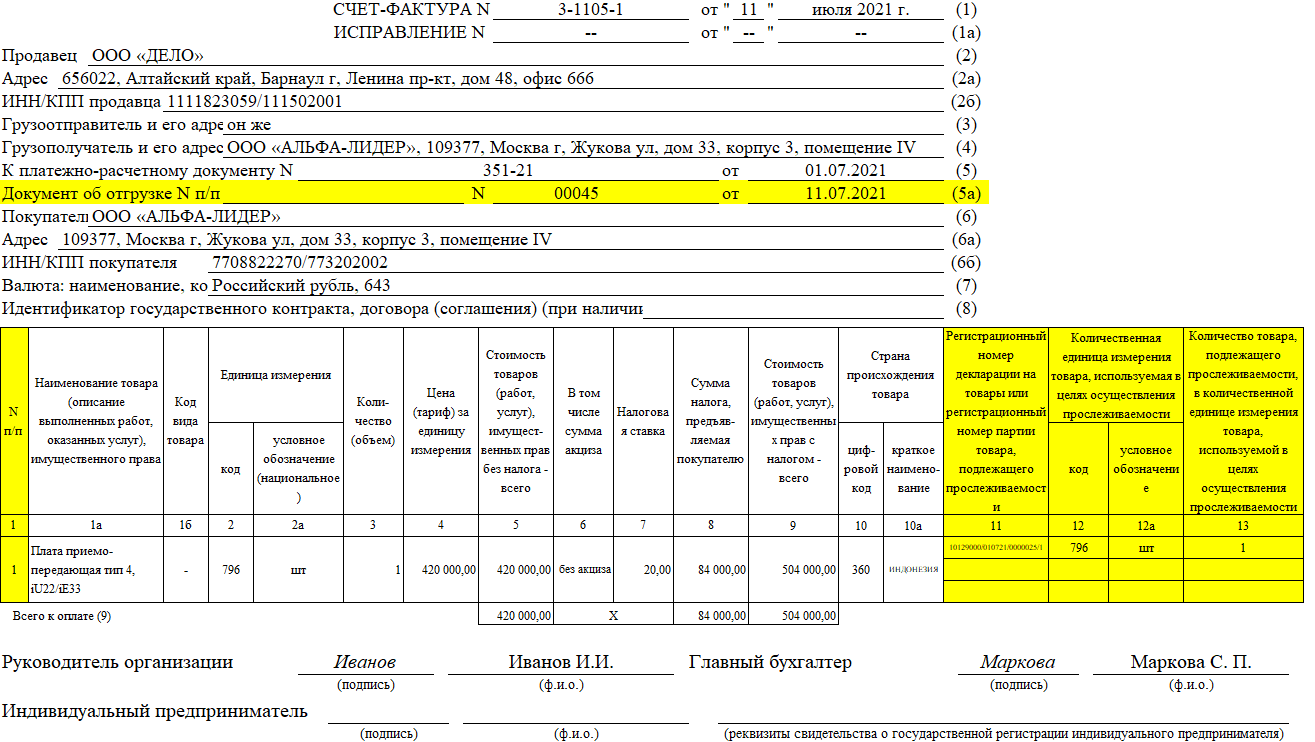

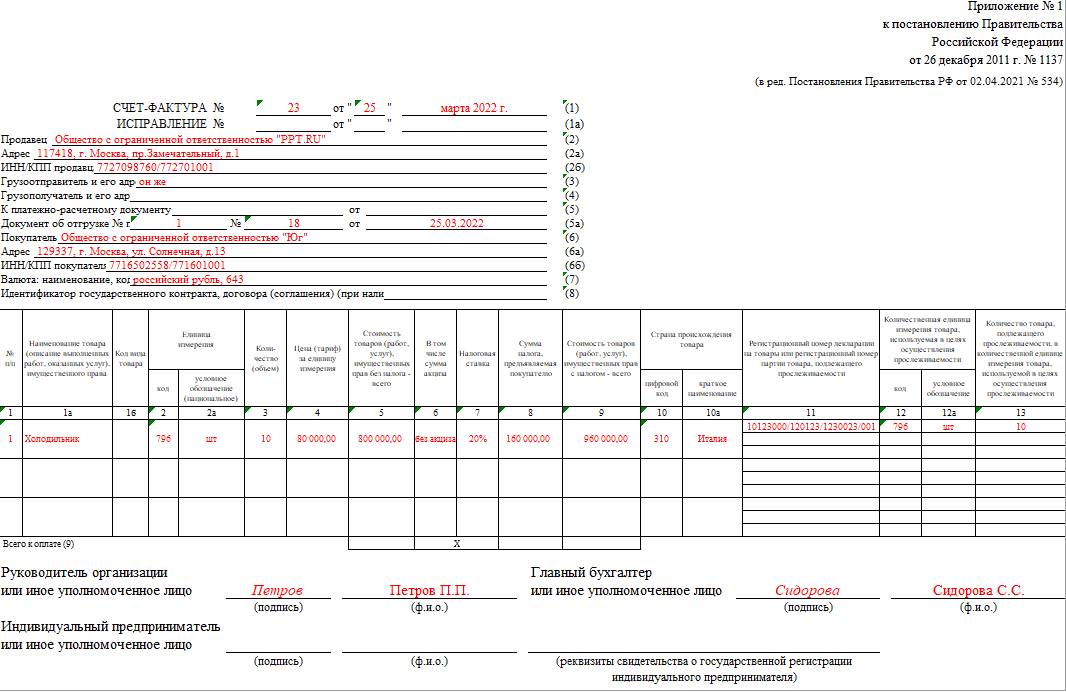

Так выглядит заполненный счет-фактура при реализации товаров, подлежащих прослеживаемости:

Если бланк авансовый или корректирующий, то это следует указать в документе. Как и то, какие изменения и на основании чего вносятся в форму. Решение вопроса, ставится ли печать на счет-фактуре, зависит от договоренности сторон: она не является обязательным реквизитом, но чаще ставится (например, по просьбе покупателя), если юрлицо, оформляющее документ, ее использует по уставу.

Все бланки хранятся в хронологическом порядке, фиксируются в журнале учета полученных и выставленных счетов-фактур, в книге покупок и продаж в целях возможности проверки расчета и уплаты НДС. Срок хранения — 5 лет.

Распространенные ошибки в счете-фактуре

Ошибки, которые чаще всего встречаются при заполнении счета-фактуры, и их последствия:

- если неправильно указаны или пропущены наименование, ИНН, адрес организации — установить авторство и адресата документа сложно, поэтому его признают недействительным;

- если из документа невозможно установить, какой товар передавался или услуга была оказана, то НДС не возместят;

- неверное указание валюты, неверное указание количества товара, ошибки в ценах, неправильное исчисление стоимости приводят к тому, что точную стоимость товара определить невозможно. Таким образом, документ становится неинформативным;

- неверное исчисление НДС. Отсутствие суммы НДС вызовет вопросы у контролирующих органов.

Незначительные ошибки в виде пропуска знаков, прописных букв, неточностей в платежных реквизитах обычно налоговыми органами не преследуются. Сокращать наименования тоже можно, если такое сокращение позволяет установить предприятие или товар.

Правила исправления ошибок

Продавец, выставивший счет-фактуру, вправе внести необходимые исправления, сделать корректировку. У покупателя такого права нет, но оно есть у продавца. Для исправления документа предусмотрена специальная операция — корректировка счета-фактуры.

Корректировочный счет-фактура

При изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав) выставляют корректировочные счета-фактуры (п. 3 статьи 168 НК РФ). При корректировке необходимо соблюдать следующие правила:

- изменения согласованы с контрагентом;

- изменения вносятся в оба экземпляра;

- изменения в обязательном порядке визируются руководителем продавца или уполномоченным лицом (подпись главбуха необязательна) и заверяются печатью;

- обязательно ставьте дату коррекции.

Вам в помощь образцы, бланки для скачивания

Счета-фактуры и счета – одни из наиболее часто используемых в учете документов, с которыми приходится иметь дело бухгалтеру. Несмотря на сходство наименований, они различаются как по назначению в учете, так и по структуре, составу учитываемых данных, значимости и экономическому смыслу.

Вопрос: Как отразить в учете организации затраты на оплату почтовых услуг, связанных с отправкой контрагенту корреспонденции (в управленческих целях), если оператор почтовой связи не выставил счет-фактуру, но выдал кассовый чек с выделенной отдельной строкой суммой НДС?

Услуги оператора почтовой связи оплачены наличными через подотчетное лицо, которому выданы денежные средства в сумме 200 руб. Стоимость услуг почтовой связи составила 120 руб. (в том числе НДС 20 руб.).

Для целей налогообложения прибыли применяется метод начисления.

Посмотреть ответ

Счет

Документ, содержащий реквизиты поставщика, продавца, в том числе и банковские, список товаров и услуг, работ, подлежащих оплате. Сумма оплаты рассчитывается в табличной части счета, в соответствии с договорными ценами и объемами.

Можно ли оплатить счет при отсутствии договора?

Счет – необязательный документ, однако в бизнесе используется повсеместно, поскольку позволяет:

- контролировать исполнение договорных обязательств сторонами;

- корректно осуществлять оплату поставщику;

- отслеживать изменение существенных реквизитов контрагента, избегая ошибок в учетных данных.

Счет выставляется:

- на сумму уже осуществленной поставки;

- на сумму авансового платежа.

В течение какого срока действует счет на оплату?

Счет на оплату сам по себе может представлять собой оферту. Акцепт счета означает, что договор между сторонами заключен. Чаще всего акцепт выражается в оплате счета.

(гл. 28 ГК РФ, ст. 438, 435-432).

Для того чтобы счет мог быть признан офертой, он должен включать существенные данные, присущие договорам как таковым. Должным образом оформленный счет может служить доказательством договорных отношений в спорных ситуациях, вплоть до судебных разбирательств.

Сроки, согласно которым выставляются счета, фиксируются в договоре. Форма счета на оплату строго не регламентируется, и унифицированной формы, обязательной к применению, не имеет.

Какие коды указывать в счете-фактуре?

Обычно документ содержит следующие реквизиты:

- наименование поставщика (организации или индивидуального предпринимателя), как правило, в полной форме;

- полный юридический адрес;

- полный фактический адрес, по которому действует контрагент;

- ИНН и КПП — для организации, ИНН – для предпринимателя;

- номер, дату;

- реквизиты банка, по которым производится платеж;

- основание платежа: реквизиты договора или наименование товаров, работ, услуг;

- сумму, подлежащую уплате;

- срок оплаты, срок действия счета;

- наименование и ФИО ответственных лиц, в том числе руководителя фирмы, индивидуального предпринимателя, главного бухгалтера, исполнителя, непосредственно оформляющего счет, их контакты и подписи.

Счет содержит указание на налоговый режим поставщика. Например, организации, применяющие ОСНО, обязательно выделяют и указывают сумму НДС в расчетах, а контрагенты, применяющие специальные налоговые режимы, делают соответствующую пометку об этом в счете. Счет может выставляться как на оплату по безналичному расчету, так и за наличные деньги.

Как выставляются электронные счета-фактуры?

Счет-фактура

Документ, тесно связанный с применением ОСНО и расчетами по НДС. На основании счета-фактуры принимается НДС к вычету в сумме, предъявленной продавцом (НК РФ ст. 169-1). Покупатель не имеет права заявить налог к вычету при отсутствии этого документа. Счет-фактура должен быть оформлен строго в рамках, установленных законом, иначе налоговые органы могут посчитать сумму НДС к вычету неправомерной.

Может иметь как бумажную, так и электронную форму.

Внимание! Электронный вариант документа действителен, только если передается по электронным каналам связи с использованием квалифицированной цифровой подписи.

Счет-фактура содержит следующие реквизиты:

- дату и номер счета;

- исправления (если вносились, указываются реквизиты внесения исправлений, если нет — прочерк);

- ИНН и адреса контрагентов;

- грузоотправителя и грузополучателя (если данные совпадают с данными покупателя и продавца, указывают «он же»);

- платежного документа, если имела место сделка с предоплатой;

- государственного контракта, если он имел место;

- валюту документа с кодировкой;

- наименование товара, работ, услуг, имущественных прав, являющихся предметом расчетов;

- единицы измерения, объемы;

- цену без налога;

- сумму без налога;

- акцизы, если речь идет о подакцизном товаре;

- ставку налога на добавленную стоимость;

- стоимостный расчет предъявленного покупателю НДС;

- сумму по счету-фактуре суммарно с налогом;

- код вида товара – для продукции, вывозимой в страны Евразийского союза (ЕАЭС).

Внимание! Страны ЕАЭС – Белоруссия, Казахстан, Киргизия, Армения. При отсутствии контрактов с этими странами в графе 1а счета-фактуры ставится прочерк (см. Постановление Правительства от 19-08-17 №981.).

Группа реквизитов, характеризующая товар, произведенный за пределами России и прошедший таможню для использования в экономической зоне Калининградской области:

- код иностранного государства;

- его наименование;

- регистрационный номер ТД.

Внимание! Если товар произведен в России, в графах 10 и 10а следует ставить прочерки. В то же время не запрещается ставить код России (643) и наименование страны (см. письмо Минфина от 10-01-13 №03-07-13/01-01). Если товар произведен не в России, но впоследствии разделен для продажи так, что страну происхождения отдельных его партий установить невозможно, то страну происхождения и таможенную декларацию в счете-фактуре не заполняют (см. письмо Минфина от 27-11-17 №03-07-09/78220).

При работе со счетами–фактурами следует учитывать ряд моментов:

- Если в документе фигурируют услуги, в сведениях об отправителе и получателе груза ставится прочерк.

- При заполнении документа на услуги в графе «Сумма акциза» пишут «без акциза», аналогично – если товар не является подакцизным.

- Наименования товаров, работ и т.д. в договоре и в счете-фактуре должны совпадать.

- Документ выписывается в день поставки либо не позднее 5 дней после.

- Адреса контрагентов вписываются точно так же, как они зафиксированы ЕГРЮЛ (ЕГРИП). Если в договоре указан иной адрес, его записывают в дополнительных строках (письмо Минфина 21-12-17 №03-07-09/85517).

- Все счета-фактуры, независимо от их вида (в т.ч. авансовые, корректировочные), учитываются хронологически, а не раздельно. Для удобства можно вводить буквенные символы в номер счета.

- Документ подписывается руководителем организации, индивидуальным предпринимателем, главным бухгалтером или их уполномоченными.

Внимание! Права уполномоченных лиц и законность их подписей должны быть оформлены доверенностью или приказом, если речь идет об организации и единственной доверенностью, если уполномоченный представляет ИП.

Универсальный передаточный документ (УПД) и счет-фактура

Форма не является обязательной к применению, но рекомендуется ФНС как способ сократить количество документации при оформлении сделки. УПД содержит все признаки счета-фактуры и документа, по которому передаются ТМЦ. Применяется как организациями на ОСНО, так и использующими специальные налоговые режимы организациями, ИП. Правила использования УПД прописываются в учетной политике.

При этом часть хозяйственных операций может оформляться в организации с применением привычных счетов-фактур, а часть – с помощью УПД (письмо ФНС 27-05-15 №ГД-4-3/8963). При использовании УПД одновременно в качестве счета-фактуры и документа передачи на нем указывается статус 1.

Кратко

- Счет и счет-фактура имеют существенные различия.

- Счет — предложение оплатить товар, услугу, продукцию. Счет может как отражать уже существующие договорные обязательства, так и служить офертой. Не является обязательным документом.

- Счет-фактура — это основание признать вычет по НДС законным. Все реквизиты счета-фактуры, сроки и правила его оформления строго регламентированы. Документ обязателен к применению организациям и ИП, ведущим расчеты по НДС.

- Универсальный передаточный документ (УПД) сочетает в себе признаки первичного документа и счета-фактуры. Может применяться всеми организациями любых форм собственности, а также предпринимателями. Рассматривается налоговыми органами аналогично счету-фактуре при соответствующем использовании налогоплательщиком. Применение его не носит обязательный характер и прописывается в учетной политике.

В статье разберем, что это за документ – счет-фактура и что она отражает, для чего используется и кому пригодится в работе предприятия. Без нее не получится подтвердить, что продукция была доставлена в полном объеме и к поставщику нет претензий. У этой бумаги есть четко обозначенная структура, от которой нельзя отступать, иначе она перестанет иметь юридическую силу. Также документ важен для совершения сделки, поэтому очень важно все составить правильно. Сейчас есть множество программ, которые помогают автоматически создавать и даже заполнять поля для этой документации. Бухгалтерам остается только проверить корректность и подписать.

Что такое счет-фактура, для чего необходима и кому она остается – образец

Скачать образец Счета фактуры (.xlsx)

Это документ, который находится у бухгалтеров. Он подтверждает, что товары были действительно отгружены покупателю или были оказаны услуги, там же прописывается стоимость продукции.

Эта бумага отправляется покупающей стороне одновременно с высылаемой на продажу партией либо по почте. Еще один вариант – выставляется после того, как были приняты продукты или услуги.

Важно соблюдать формат, в котором будет создана и предложена счет-фактура. Он утвержден постановлением Правительства, поэтому нельзя менять местами поля или создавать свои варианты написания, даже если они будут закреплены уставом и приказом директора предприятия.

Что подтверждает

Когда проходит сделка, эта бумага нужна, чтобы закрепить момент, когда товар был по факту передан покупателю либо были выполнены услуги. Это реальное подтверждение, с которым можно ознакомиться и принять к сведению, а также включить в качестве первичной документации в бухгалтерии.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Виды счет-фактуры, которые встречаются в бухгалтерии

Всего их два. Первым называют стандартную СФ. Ее создают в случае, когда отгрузили партию или выполнили работу, за которую теперь покупатель должен деньги. Она необходима, когда полностью оплачены изделия. Время на подготовку и отправку – 5 календарных дней с момента передачи. То же самое отдается, если продукция была возвращена поставщику обратно.

Второй тип – авансовый. Его следует подготовить в случае, если требуется или была зачислена на счет предоплата в счет будущих отправлений. Здесь не потребуется заполнять такие поля, как:

- грузоотправитель;

- получатель груза;

- объем товара или получаемых услуг;

- единицы, в которых будет все измеряться.

Но обязательно все, что позже понадобится для расчетов.

НДС

Когда сделка оплачивается, то продавец начисляет налог на добавленную стоимость. СФ будет рассматриваться в качестве подтверждения операции по оплате изделий, это регистрируется в специализированной книге. На основании полученной счет-фактуры будут заполнены соответствующие данные в декларации.

Если во всех бумагах нет ошибок и все сделано корректно, то покупатель получает возможность запросить налоговый вычет по данной статье.

Бывают ситуации, когда НДС не будет начисляться. Например, без этого обходятся предприниматели, которые трудятся по системе УСН. Но довольно часто, не глядя на эти обстоятельства, покупающая сторона просит, чтобы ему выдали СФ, даже если в нем не будет прописан НДС.

Конечно, это не обязательство, которое должен выполнить продавец. Но обычно они идут навстречу и оформляют СФ. Единственная особенность – в документе сразу прописывают, что покупка была без налога на добавленную стоимость. Соответственно, эта строчка в бланке останется пустой.

Важный нюанс – если продающая сторона не является плательщиком НДС, то ей нельзя ставить в этом поле 0%. Это отдельная категория предприятий, к которой неплательщики не относятся. Даже 0% является реальной ставкой, на которую эти фирмы не имеют права. Если необходимо что-то вписать, то лучше указать «Без НДС». Это будет правдой и не сделает документ недействительным в отличие от 0%.

Если же вписать несоответствующие данные, то для получателя бумаги это станет проблемой. Проверяющие органы выписывают штраф или начисляют все стандартные 18-20%.

Без каких реквизитов не обойтись

Скачать образец Счета фактуры (.xlsx)

Все условия были прописаны в статье 169 Налогового Кодекса. Чтобы СФ приняли к учету и изучили, на ней должны быть определенные строчки:

- День, когда был составлен документ, и порядковый номер по факту создания. Число проставляется то, в которое происходила сделка. Нумерация любая, которая нравится продавцу. Главное – цифры должны идти по возрастанию и оставаться сквозными. Но если фирма нарушила систему и после 55 и 56 выдала СФ №22, то на налоговом вычете это никак не отразится.

- Название продающей организации, полный адрес и все важные идентификационные номера. Все должно быть корректным, без исправлений и ошибок, легко читаться и быть нормального шрифта. Сокращенный или полный вид нужно делать таким, чтобы он соответствовал учредительным документам и соответствовал уставу фирмы. Не обойтись и без почтового индекса.

- Аналогично все прописывается с покупающей стороны. Следует верно указать, где находится клиент, куда будет отгружаться партия. Эти строчки могут быть интересны налоговой службе.

- Получатель и отправитель груза, их адреса. Эта информация необходима при продаже продукции. Когда выполняются работы или оказывается услуга, то подобная строчка не нужна. При реализации товаров можно не заполнять полностью это поле. Но если написать все реквизиты, то ошибкой это не будет. Получателя нужно описывать полностью в соответствии с уставными документами. В этом случае не зависит, является ли покупатель грузополучателем или нет.

- Наименование продающихся изделий, единицы, в которых они измеряются. Нельзя допускать ошибки в этих полях. Важно корректно написать, в штуках считаются продукты, в килограммах или в литрах.

- Количество продукции, которая была продана или объем предоставленных услуг. В этой строчке прописывается, сколько в итоге деталей или арбузов было реализовано этому покупателю. От этой части зависит калькуляция и итоговая сумма.

- Цена или тариф. Считается за единицу измерения, если это возможно. Указывается без НДС или с его учетом в зависимости от того, что указано в договоре.

- Валюта бумаги. В чем все рассчитывается и будет производиться оплата. Пишется код, который значится в Общероссийском классификаторе. Это может быть рубль (643), доллар (840), евро (978) или любая другая официальная валюта.

- Полная стоимость проданной продукции. Обязательно внимательно высчитывается и указывается. Недопустимы ошибки и корректировки. Чаще документ составляется в электронном виде, и там все поля заполняются автоматически, поэтому риск ошибиться стремится к нулю.

- Налоговая ставка. Может быть 0%, 10% или 20% в зависимости от того, как работает фирма и что она продает. Если компания находится на упрощенке или полностью была освобождена от расчета и выплаты налога на добавленную стоимость по любым причинам, то в этой строке пишется «Без НДС». Мы выше уже разбирали, как это действует и почему рекомендуется корректно писать.

- Сумма исчисленного налога. Как правило, в программах считается автоматически, у бухгалтеров может рассчитаться и вручную.

- Полная стоимость за объем проданной продукции или услуг с учетом налога.

- Страна, в которой было все произведено и номер с таможенной декларации. Эта строчка актуальна только для товаров, которые были присланы из-за рубежа.

Упростить и оптимизировать бизнес-процессы можно с помощью специального ПО. На сайте «Клеверенс» вы найдете решения, подходящие для различных целей и задач.

Для чего нужна такая бумага, как счет-фактура, в отделе закупок и в бухгалтерии

В первую очередь она понадобится, чтобы подтвердить исходящий НДС, когда будут продаваться услуги и изделия. А позже она пригодится, чтобы списать входящий налог на добавленную стоимость, в момент покупки. Она будет являться доказательством произошедшей сделки.

Когда регистрируется исходящая СФ, то ее вписывают в Книгу продаж. Когда входящая – от продавца – то в Книгу покупок. В итоге данные в декларации будут заполняться на основании той информации, которая сформируется в этих документах.

Если переводится предоплата, а продукт поступит к покупателю позже, чем через 5 дней, то следует выписать авансовую СФ. Она подтвердит факт произошедшей сделки и будет доказывать покупающей стороне, что они приобрели изделия или услугу. Если в ней позже будут выявлены ошибки, то можно выписать дополнительную, корректировочную СФ.

Для бухгалтера это бумаги, которые помогают вести учет, подтверждают текущие хозяйственные операции и являются возможностью получить вычет.

Порядок заполнения счета-фактуры

Какие поля необходимо заполнять – мы рассмотрели выше. Теперь давайте пройдем по строкам:

- (1). Здесь будет дата и номер.

- (2), (2а), (2б), (6), (6а),(6б). Название, адреса, ИНН и КПП покупающей и продающей сторон. Все в соответствии с учредительными бумагами и уставом, даже, если это пишется в сокращенном виде.

- (3), (4). Наименование и почтовый адрес, которые указываются для получателя и отправителя груза. Для СФ, которая готовится на основе работ или услуг, ставится прочерк в этом поле.

- (5). Дата и номер, который был присвоен платежному документу в случае, если давали аванс. Когда он не выдавался или не был денежным, указывается прочерк.

- (7). Как называется валюта и ее код. Даже если компания всегда работала исключительно в рублях, в каждой СФ это пишется заново. Не должно быть двусмысленности или других вариантов.

- Таблица с графами. В 1 графе наименование реализуемых в данный момент продуктов и так, как оно было прописано в договоре или накладной.

- Графа 2, 2а, 3, 4. Код и обозначение того, в чем измеряется товар, объем, стоимость без НДС.

- Графа 6. Сумма акциза или фраза «без акциза» в зависимости от вида продукции.

- 7, 8. Размер налоговой ставки и сколько она составила в рублях и копейках, не округляется до целых чисел.

- 5, 9. Общая стоимость всего продаваемого. В первом случае без НДС, а во втором – уже с учетом начисленного налога. Прописывается два раза даже если компания работает без НДС.

- 10, 10а, 11. Необходимо заполнять только в случае, если фирма реализует или перепродает импортные товары.

В конце обязательно расписывается руководитель организации или его доверенный человек – обычно это бухгалтер. Ниже печать, которая заверяет корректность всех заполненных полей.

Можно ли составить электронно

Законы РФ разрешают выставлять и принимать такие варианты СФ. Главное, чтобы она была правильно составлена в соответствии со всеми правилами и передана через оператора документооборота в том формате, в котором это установил ФНС.

Для компаний этот вид бумаг является таким же юридически значимым, как и бумажная версия. Чтобы она стала официальным документом, достаточно подписать с помощью ЭЦП уполномоченные лица.

Журналы учета и книги

Это обязательные атрибуты функционирования любой организации. Каждый налогоплательщик обязан составлять СФ и вести данную документацию, когда операции подходят под налогообложение.

Так начисляется НДС в случаях реализации продукции, предоставления услуг или передачи имущественных прав. Продающая сторона должна зарегистрировать выписанную бумагу в специальной книге продаж. А покупающая – сделает аналогичную запись в своей, уже о покупках. Так она подтвердит право на получение вычета. Потом все эти суммы будут учтены в декларациях.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Все о счет-фактуре для отправителя продавца

Обязанность составлять и отправлять клиенту СФ прописана в НК. Это действительно для всех операций, которые подпадают под налоговый учет. Составлять их следует по специальной форме, которая утверждена правительством РФ. Этот бланк можно найти во многих программах, которые помогают вести учет хозяйственных операций. Их составляют в бумажном и электронном виде.

Соглашение о невыставлении

Если у продающей стороны есть поставщики или другие контрагенты, которые не платят НДС или освобождены от этой обязанности, то с каждой фирмой можно заключить особенное соглашение о том, что СФ не будет выставляться. Таким партнерам не актуален вопрос вычетов, им эти бумаги не пригодятся к учету.

Когда не требуется делать СФ

Можно не составлять документ, если:

- Сделка не относится к операциям, которые облагаются НДС.

- Предприниматели с одной или обеих сторон работают на специальных налоговых режимах.

- Организация продает изделия физическим лицам за «кэш».

- Юрлицо дарит что-то сотруднику или другому человеку безвозмездно.

Функционал СФ

Осталось до конца разобраться, что подтверждает выданная счет-фактура и какую функцию она выполняет.

Основная задача, которая вменяется этой документации – зафиксировать, что сделка состоялась, а деньги были перечислены или обещаны. Она записывается в книги и позже становится поводом для получения вычета.

Что будет, если в СФ есть ошибки

В любой, даже официальной бумаге, могут случайно допустить неточности, неправильно указать какую-то величину или наименование. Если СФ заполнена неверно, то покупателю могут отказать в получении вычета. Часто после этого клиент не желает продолжать торговые отношения с предприятием.

Что можно корректировать

В части случаев допускается исправлять отдельные поля. Но важно учесть несколько правил:

- изменять только оба экземпляра – тот, что у продавца и тот, что у покупателя;

- все корректировки визируются руководителем продающей стороны, ставится печать;

- обязательно пишется дата, когда скорректировали данные, можно рядом с исправлением или на полях поблизости.

Еще один нюанс – если менять нужно много или это сложно из-за заполненных соседних строчек, то лучше составить бумагу заново. Это не будет противоречить законодательству.

Мы разобрали, что счет-фактура для целей налогообложения – это документ, подтверждающий, что продукция была отправлена от продавца получателю или просто продана ему. С помощью этой бумаги можно получить вычет, а также сформировать калькуляцию для заполнения налоговой декларации. Это нужный документ, без которого не может работать компания, реализуящая любой вид товаров или услуг.

Количество показов: 42134

Составной счет-фактура объединяет записи из одного раздела книги/журнала (в том числе за разные кварталы) с одинаковым номером, датой и ИНН контрагента. Такой прием позволяет проверить, совпадает ли сумма исчисленного в бюджет НДС и запрашиваемого вычета.

Налоговая проверяет, чтобы в рамках одного счета-фактуры сумма запрашиваемого вычета не превышала исчисленную сумму НДС.

Чтобы вам было проще это отследить, мы ввели так называемые составные счета-фактуры. Они объединяют в себе все записи из одного раздела книг/журналов, которые имеют одинаковый номер, дату и ИНН контрагента.

Так, в составной счет-фактуру попадут счета-фактуры, которые вы внесли в книгу/журнал отдельными записями, чтобы:

- вести раздельный учет;

- перенести вычет по частям в разные налоговые периоды;

- скорректировать счет-фактуру на увеличение.

Составной счет-фактура в списке обозначен специальным значком:

При клике на него он выглядит так же, как стандартный сверенный счет-фактура. При этом в описании указывается, что он составной, а в строке с суммой НДС есть знак вопроса. Если навести на него курсор, появляется дополнительное пояснение.

Если кликнуть на кнопку «Показать состав записей счета-фактуры», открывается новое окно, в котором приведены входящие в счет-фактуру записи:

Выбранную запись можно отредактировать, нажав кнопку «Редактировать». Когда вы исправите расхождение, строка с ошибкой перестанет подсвечиваться красным цветом, и счет-фактура попадет в раздел «Без расхождений».

Подробнее о работе с составными счетами-фактурами читайте в методичке, которую подготовили наши эксперты.