При покупке квартиры в ипотеку банк запросит у вас один из трёх типов страховок:

- страхование жизни и здоровья заёмщика (страхуется инвалидность I или II второй группы, а также уход из жизни);

- страхование недвижимости (страхование конструктивных элементов, без ремонта и мебели);

- страхование титула (когда покупаете квартиру на вторичном рынке и защищаете её от признания сделки недействительной, если продавцом оказался недееспособный человек или мошенник).

При покупке квартиры в строящемся доме банки обычно предлагают застраховать жизнь и здоровье заёмщика. Если с заёмщиком что-то случится и он не сможет выплачивать кредит, то страховая компания заплатит банку остаток долга. Квартиру не придётся продавать — она останется в собственности у заёмщика (если он стал инвалидом) или у родственников заёмщика (если тот умрёт). Это добровольный вид страхования. От него можно отказаться, но в таком случае банк, скорее всего, поднимет ставку по ипотеке.

После того как дом сдадут в эксплуатацию и заёмщик примет квартиру, он должен будет застраховать её.

При покупке на вторичном рынке страховку оформляют сразу. Это обязательная страховка. Если не застраховать недвижимость, то банк может досрочно расторгнуть кредитный договор и потребовать оплату неустойки.

Если вы хотите купить готовую квартиру, у которой уже есть собственник, то можете застраховать титул, то есть защититься от обмана при продаже жилья. Это необязательно, но позволит защитить деньги от потери. Если спустя какое-то время окажется, что квартиру продал мошенник и у вас её заберут, то страховая компания заплатит компенсацию. Такой полис нельзя купить онлайн.

Ипотечное (комплексное) страхование включает в себя страхование жизни и утраты трудоспособности заемщика, страхование недвижимости от ущерба, а также страхование имущественных прав (титула собственности). При наступлении страхового случая страховая компания обязуется выплатить банку сумму средств в размере непогашенного клиентом остатка по ипотечному кредиту.

В 2008 году Высший арбитражный суд РФ признал незаконным требование банков об обязательном страховании жизни и здоровья заемщика при получении ипотечного кредита. После этого большинство банков начали дифференцировать ставки в зависимости от того, застрахован заемщик или нет. Ставки по ипотеке без личного страхования на 1—5 пунктов выше, чем по программам со страховкой. Стоимость годовой страховки, как правило, составляет около 1% от размера кредита, и зависит от возраста и состояния здоровья заемщика, а также от объекта недвижимости. Если клиент перестает оплачивать страховку, банк может потребовать немедленного погашения займа, либо повысить ставку по кредиту. Это право банка обычно предусмотрено в кредитном договоре.

Также весьма распространенным в практике ряда банков является дифференцирование ставок в зависимости от типа приобретаемой заемщиком страховки жизни и здоровья. Так, при отказе клиента от коллективного страхования ( минусом которого является отсутствие действия периода охлаждения, предусмотренного для индивидуального страхования), ряд банков устанавливают повышенные на 0,5-2 п. п. ставки, что увеличивает расходы заемщика на обслуживание кредита. В настоящее время Банк России занимается рассмотрением вопроса об утверждении периода охлаждения для коллективного страхования, но пока еще данный вопрос законодательно не урегулирован.

| 🔷 Срок оформления: | 3-5 минут |

| 🔷 Максимальная сумма выплат: | полная страховая сумма |

| 🔷 Остаток по кредиту: | от 0 до 20 млн. рублей |

| 🔷 Срок страхования: | от 1 года до окончания КД |

- Выберу

- Страхование

- Страхование ипотеки

Преимущества страхования с Выберу

![]()

Быстрое оформление

полисов онлайн

Только подлинные полисы и безопасная система оплаты. Моментальное внесение в базу РСА

![]()

Полный каталог

страховых компаний

На сайте Выберу в каталоге 48 страховых компаний, которые предлагают разные страховые продукты на все случаи жизни.

![]()

Ваши персональные данные

под защитой

Мы соблюдаем закон «О персональных данных» и не передаём сведения третьим лицам. Мы отправляем информацию в страховую только при вашем личном согласии на передачу и обработку данных.

Наши партнеры

Рейтинг страховых компаний

Статьи о страховании

Рекомендуем

- Страхование квартиры

- Калькулятор ОСАГО в Ростове-на-Дону

- Оформить страховку недвижимости

- Страховка квартиры при ипотеке

Покупка квартиры – одна из самых больших инвестиций человека в жизни. Чтобы получить низкие проценты по ипотеке в Сбербанке или другом банке России необходимо оформить страховой полис. Хорошая страховка ипотеки и жизни защитит заемщика от финансовых рисков при ущербе квартире, частному дому, потере трудоспособности или несчастном случае с летальным исходом.

Чтобы помочь найти подходящую страховую компанию, мы составили список лучший фирм по страхованию ипотечных займов в 2023 году. Стоимость недорогого полиса начинается от 2500 рублей в год. Сделайте расчет на онлайн калькуляторе и получите цену в зависимости от остатка долга, региона, материалов постройки и кредитора.

Выбрав правильного страхового агента с высоким рейтингом, можно быть спокойным при задержке с выплатами. Сравните условия в каждой организации, чтобы сделать правильный выбор. Оплаченный онлайн полис придет на электронную почту в течение 3 минут. Его можно отправить в Сбербанк на сайте Дом Клик.

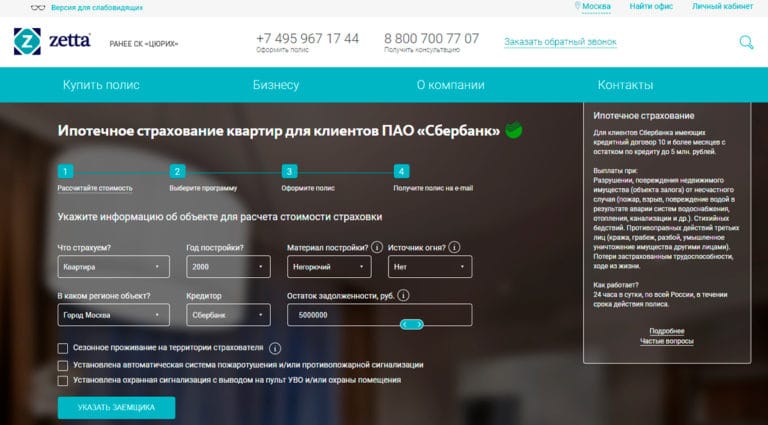

1. Zetta Страхование

Скидка 15%, промокод: IPOTEKA15

Страхование ипотеки является обязательной процедурой при оформлении кредита на квартиру или дом. Стоит поискать компанию с самыми выгодными условиями. Лучшие тарифы по страховке ипотеки предлагает компания Zetta Страхование, здесь есть специальная линейка программ для клиентов Сбербанка и других банков России. Компания хорошо знакома с требованиями кредитных организаций, поэтому договор будет оформлен по правилам.

Расчет по титульному страхованию, защите имущества или гражданской ответственности можно сделать на сайте компании, для этого укажите информацию о недвижимости, остаток задолженности и дополнительные опции. Онлайн калькулятор посчитает сумму к уплате и направит на страницу оформления полиса. В компании можно застраховать недвижимое имущество от пожара, стихийного бедствия, повреждения.

На заполнение анкеты и оформление договора уходит меньше минуты. За бланком не нужно ехать в офис, сразу после оплаты Zetta Страхование высылает электронный полис на почту. Документы можно отправить в банк через авторизованный сервис компании «ДомКлик». Многие клиенты отмечают удобные сервисы удаленного оформления и урегулирования убытков, быстрые выплаты и квалифицированных специалистов. Благодаря этому страховка ипотеки в Zetta считается лучшей в рейтинге.

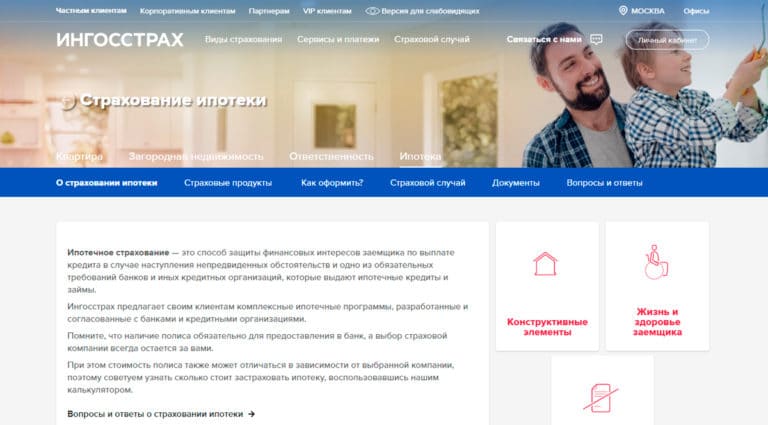

2. Ингосстрах

Компания Ингосстрах разрабатывает тарифы страхования совместно с банками, они полностью отвечают требованиям кредитной организации и надежно защитят заемщика от непредвиденных обстоятельств: пожар, стихийные бедствия, временная нетрудоспособность, потеря собственности.

Клиент может самостоятельно регулировать наполнение полиса и выбирать минимальные риски или комплексную программу. Ипотечное страхование в Ингосстрах с компенсацией от 100 000 до 10 000 000 рублей можно оформить от 150 рублей в год. Договор принимается большинством банков, а для клиентов ПАО «Сбербанк» страховая предлагает скидку в 15%.

В линейке страховой предусмотрен специальный тариф для программы «Военная ипотека» от 180 рублей за годовой полис. Продукт проверен и рекомендован к использованию Росвоенипотека. В страховой можно заключить многолетний договор ипотеки с ежегодными взносами. Это позволит сэкономить время на оформление нового полиса и не пропустить срок пролонгации. Хорошие отзывы и популярность компании на рынке позволили Ингосстрах занять второе место в ТОП-10 лучших страховок ипотеки.

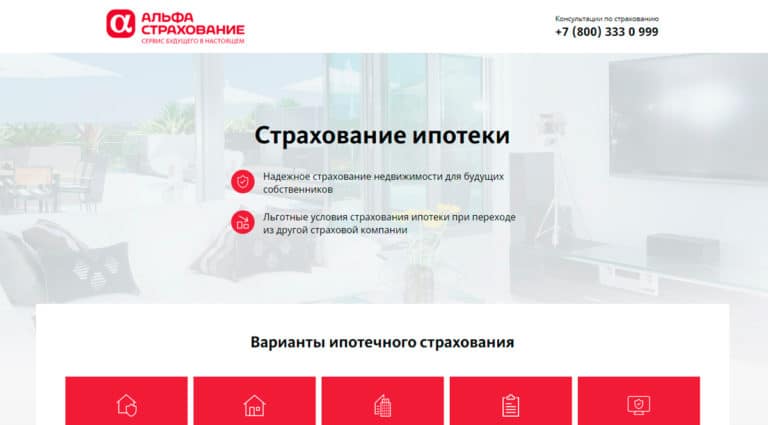

3. АльфаСтрахование

Оформление ипотечного полиса в АльфаСтрахование — это прозрачный процесс, в котором клиент может проследить повышение стоимости и рассчитать страховой взнос в онлайн калькуляторе. Для этого нужно указать вид недвижимости, остаток долга, тип полиса и добавить дополнительные опции. Договор оформляется на год и защищает от ущерба недвижимости и нетрудоспособности заемщика.

Договор составляется на основании требований кредитной организации и полностью соответствует запрашиваемой форме. Страховка ипотеки обойдется от 400 рублей за год и будет зависеть от остатка задолженности и оценки рисков. Для клиентов Сбербанка страховая организация предлагает льготные условия страхования.

Компания работает над качественным обслуживанием клиентов. В любое время можно позвонить на горячую линию и получить грамотные ответы на вопросы и быстрое решение проблемы. При возникновении страхового случая агент оперативно рассматривает заявку и урегулирует убыток. Если хотите оформить полис в надежной компании, стоит обратиться в АльфаСтрахование.

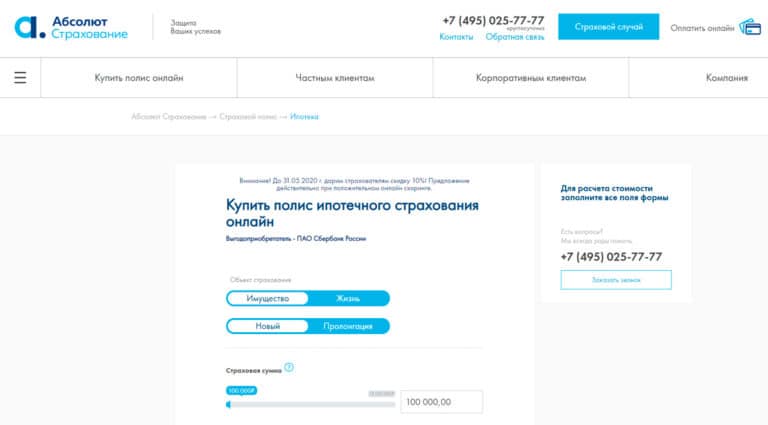

4. Абсолют Страхование

Защитить ипотечную квартиру от утраты, повреждения, потери из-за прекращения права собственности получится с полисом в Абсолют Страхование. Компания аккредитована российскими банками и может принимать участие в программах с государственной поддержкой. Объектом страхования считается залоговая недвижимость и здоровье заемщика.

В компании гибкие тарифы ипотечного страхования, они учитывают тип имущества и дополнительные риски клиента. Для расчета стоимости полиса нужно оформить заявку на сайте, указав данные по недвижимости, кредитной организации и застройщику. Специалист обработает запрос и свяжется с вами любым удобным способом.

Перечень необходимых документов, бланки анкет и правила страхования выложены в открытом доступе. Их можно скачать на этапе формирования заявки и тщательно изучить условия договора. Абсолют Страхование работает круглосуточно, поэтому купить полис, сообщить о страховом случае и получить консультацию можно в любое время. Компания занимает 4 место в топе страховок ипотеки и считается одной из лучших.

5. Согласие

Страховая компания Согласие дает возможность оформить все виды ипотечного страхования: защита имущества, жизни и здоровья заемщика, титула и комплексный пакет, который включает дополнительные опции (потеря работы, невозврат кредита). Для того, чтобы оформить полис, стоит оставить заявку на обратную связь. Агент компании свяжется с клиентом и рассчитает стоимость договора.

Несмотря на то, что в обязательную страховку не входит защита на случай потери работы, большинство клиентов приобретают эту услугу. В этом случае страховая компания оплачивает кредит пока заемщик не устроится на новую работу. В страховой можно заключить договор на год или оформить многолетний полис, стоимость которого будет уменьшаться пропорционально сумме погашения.

Многие отзывы хвалят удаленное обслуживание компании, клиентам не нужно приезжать в офис и стоять в очередях. Оформить полис и заявить о страховом случае можно на сайте компании, кроме этого, Согласие оповещает о статусах рассмотрения заявки и оперативно принимает решения о выплатах.

6. РЕСО Гарантия

В РЕСО Гарантия можно недорого оформить страховку ипотеки, включая недвижимое имущество, защиту жизни и здоровья, а также утрату права собственности. Стоимость годового договора начинается от 160 рублей и зависит от рисков заемщика и остатка по кредиту. Компания сотрудничает с банками и аккуратно оформляет документы, согласно требованиям.

Для покупки полиса не требуется большой пакет документов. Заявления можно заполнить онлайн и передать агенту для оформления и расчета точной суммы, рассмотрение заявки и оформление пакета документов не занимает больше одного рабочего дня. Также в большинстве случаев ипотечного страхования. РЕСО не запрашивает медицинского освидетельствования.

В компании можно заключить договор на весь период кредитования. В таком случае агент будет ежегодно напоминать о пролонгации и пересчитывать стоимость полиса по остатку суммы погашения. Благодаря низким ценам, индивидуальному подходу и быстрой процедуре рассмотрения заявок, РЕСО Гарантия считается хорошей компаний для оформления страховки ипотеки по мнению клиентов.

7. ВСК Страховой дом

ВСК страховой дом предлагает все виды ипотечного страхования: титульное, защита конструктивных элементов, страховка жизни и здоровья заемщика. Компания соблюдает все правила оформления документов для кредитной организации и не затягивает с рассмотрением дела. Правила страхования и тарифные ставки выложены в открытом доступе, с ними стоит ознакомиться перед заключением договора.

На сайте страховой можно подобрать нужный тариф и выбрать удобный офис для заключения договора. Для клиентов, которые заключили многолетний договор есть раздел с онлайн оплатой и активацией плиса. Также в личном кабинете ВСК есть возможность сообщить о страховом случае и проверить статус рассмотрения дела.

Несмотря на то, что обязательным является лишь страхование конструктивных элементов, защита титула поможет сохранить финансовую независимость. В случае признания сделки недействительной, страховая компания исполнит кредитные обязательства перед банком. ВСК страховой дом предлагает выгодные условия, большой список аккредитованных банков и множество покрываемых рисков.

8. Росгосстрах

Компания Росгосстрах входит в десятку лучших для оформления страховки ипотеки за высокое качество обслуживания, индивидуальный расчет стоимости полиса и возможность оплаты в рассрочку. При досрочном погашении кредита страховая возвращает неиспользованную часть премии за не истекший срок действия договора.

Оформите ипотечное страхование в Росгосстрах и гарантируйте финансовую устойчивость в случае непредвиденных обстоятельств: потери трудоспособности, ущерб имуществу или утраты права собственности на недвижимость. В тарифной сетке можно подобрать индивидуальную комбинацию страхования или купить комплексную программу с максимальным покрытием рисков.

Подберите удобный офис на сайте компании и обратитесь за получением пакета документов. Агенты страховой быстро подбирают тариф и оформляют пакет документов в соответствии с требованиями банков. Многие клиенты отмечают, что Росгосстрах не затягивают с рассмотрением заявок и урегулируют убытки. Копания входит в рейтинг лучших и считается одной из самых надежных.

9. Сбербанк Страхование

Купите полис Сбербанк страхование на сайте компании и защитите недвижимость от пожара, природных явлений, ущерба третьими лицами. Договор начинает действовать с начала следующего дня за днем уплаты страховой премии. Информация автоматически передается в банк, заемщику не нужно предоставлять пакет документов и самостоятельно уведомлять кредитную организацию.

Страховая гарантирует защиту имущества и поможет сохранить семейный бюджет от непредвиденных расходов. Договор предполагает страховку конструктивных элементов квартиры или дома от пожара, взрыва газа, стихийных бедствий, затопления. Полис удобно пролонгировать, для этого нужно оплатить ежегодный тариф и полис автоматически активируется с момента окончания действия предыдущего договора.

Если произошел страховой случай, компания помогает составить заявку и проконсультирует по дальнейшим действиям. В любой момент можно связаться с сотрудником по номеру поддержки или обратиться за помощь через онлайн форму на сайте. Статус обращения отслеживается в личном кабинете клиента. Сбербанк страхование — это надежная компания с хорошим рейтингом и высокими оценками пользователей сайта.

В компании МАКС можно оформить договор ипотечного страхования, ее сотрудники готовы привезти пакет документов в банк на сделку купли продажи или оформить полис в любом отделении. По программе можно защитить квартиру, комнату, строение, частный дом, передаваемый в залог кредитной организации. Для страхования не требуется осмотр квартиры и медицинское освидетельствование.

В компании есть персональные менеджеры, которые помогают оформить документы, подобрать выгодный тариф и получить необходимую информацию по полису и получению компенсации. Заявка на заключение договора рассматривается не больше 1 рабочего дня. Застраховать ипотеку можно удаленно, а страховая самостоятельно уведомит банк об активации полиса.

Многие клиенты хвалят страховую за большой список аккредитованных банков, выгодные тарифы и снижение стоимости полиса по мере выплаты кредита. При досрочном погашении договор можно расторгнуть и получить неиспользованный остаток премии. Если хотите купить страховку на ипотеку по низкой цене, стоит обратиться в МАКС.

В июне 2018 года я купил квартиру в ипотеку. Ипотеку оформил в Сбербанке.

Первые два года я оплачивал страховки через «Сбер-страхование». Это было удобно: оформил все электронно, заплатил и забыл. За первый год я заплатил около 9 тысяч рублей в отделении банка, когда заключал кредитный договор, за второй год — около 5 тысяч. Страховая премия стала меньше, потому что значительно уменьшилась задолженность по кредиту: я использовал материнский капитал.

Я был уверен, что во всех страховых компаниях цены примерно одинаковые — плюс-минус сто рублей. Поэтому сначала даже не искал другие варианты. Но оказалось, что цены очень даже различаются.

Я оформил полис в «Ресо-гарантии» и заплатил 2488 Р вместо 4301 Р, которые просил Сбербанк. Расскажу, что я для этого сделал и почему теперь каждый год поступаю аналогичным образом.

О чем будет в статье

- Какие страховки нужно делать и какие обязательны

- Как я оплачивал страховки

- Как можно сэкономить

- Как найти список аккредитованных страховых компаний

- Как выбрать страховую и рассчитать стоимость полисов

- Как собрать документы

- Как оформить полисы в новой страховой

- Как расторгнуть старые договоры страхования

- Как отправить новые полисы в банк

- Сколько можно сэкономить

Что за страховки

Если вы купили квартиру в ипотеку, то помимо ежемесячных платежей по кредиту нужно еще раз в год оплачивать как минимум одну страховку — а иногда две и более:

- Страхование объекта залога, то есть квартиры. Залог страхуется от любых происшествий, которые ведут к его утрате или снижению стоимости.

- Страхование жизни и здоровья заемщика. При заболевании, инвалидности или смерти — в зависимости от условий договора — по кредиту заплатит страховая.

- Страхование риска утраты права собственности, оно же титульное страхование. Этот вид страхования защищает от случаев, когда договор купли-продажи по каким-либо причинам признают недействительным. Например, человек покупает квартиру на вторичном рынке, а через год появляются какие-нибудь наследники, у которых есть права на эту квартиру. Они могут оспорить право собственности в суде. Для защиты от такой ситуации существует страхование титула. Как правило, банки не требуют оформлять эту страховку после трех лет обслуживания кредита. И это позволяет дополнительно сэкономить. Но некоторые требуют страховать такой риск весь срок ипотеки или наоборот — банк вообще не требует титульного страхования.

- Страхование ответственности заемщика. Эта страховка покрывает разницу между выручкой от продажи квартиры и остатком долга перед банком, если заемщик не смог выплатить кредит. Но страхование такого риска встречается редко.

Количество страховок зависит от того, купили вы квартиру во вторичке или в новостройке. В новостройке точно не будет страхования титула, а страховать объект нужно будет только после постройки дома и регистрации права собственности.

Какие риски придется страховать, зависит и от особенностей приобретаемой недвижимости. Это касается только готового жилья. Если квартира была в собственности продавца менее трех лет, некоторые банки требуют застраховать титул в обязательном порядке.

По закону обязательно только страхование залога. Без него банк не заключит договор ипотеки. Если нарушить непрерывность страхования залога, например один раз забыть оплатить полис, банк может потребовать досрочно исполнить обязательства по кредиту — то есть вернуть всю сумму долга.

Остальные виды страхования необязательны — от них можно отказаться. Однако ставка по кредиту при этом всегда выше: где-то на 1%, а где-то на 4%. Как правило, ради пониженного процента выгоднее оплачивать страховку, хотя в перспективе плата за страхование за все годы может быть равна переплате по кредиту без скидки.

Обычно банки предлагают застраховать три типа риска: имущество, жизнь и здоровье, а также титул. Два последних страхуются по желанию. Такую страховку называют комплексным ипотечным страхованием.

В моем случае по желанию можно было оформить страхование жизни. Так ставка по кредиту становилась ниже на 1%, поэтому мне было выгодно оплачивать обе страховки. Страховать титул и ответственность мне не предлагали.

Как я оплачивал страховки

По закону банк не вправе требовать, чтобы заемщик оформлял полис в какой-то конкретной страховой компании и страховал риски в одной организации в течение всего срока кредитования. Это нарушает закон «О защите конкуренции»: у вас в любом случае должно быть право самостоятельно выбрать страховщика.

Но обычно ипотечный менеджер еще до заключения договора купли-продажи предлагает купить страховку в дружественной или аффилированной компании. Такие компании есть в большинства ипотечных кредиторов. Например у Сбербанка — «Сбер-страхование», у Совкомбанка — «Совком-страхование».

Банку это выгодно: как агент, который направил клиента в страховую компанию, он получает комиссию — часть суммы, которую заемщик уплатит по страховке.

Моя квартира стоила 1 650 000 Р. Первоначальный взнос был 300 000 Р — в итоге в долг у банка я взял 1 350 000 Р. Когда я определился с квартирой, ипотечный менеджер сообщила, какие дополнительные расходы меня ждут до оформления сделки:

- Оплата отчета об оценке квартиры — 3000 Р.

- «Комплексная финансовая защита кредита», то есть страховка моей жизни и здоровья и самой квартиры, — 8853 Р.

- Регистрация перехода права собственности через электронные сервисы банка — 9000 Р. Сюда входила госпошлина за регистрацию в Росреестре, стоимость услуг по подготовке договора купли-продажи, выпуск электронной подписи и т. д.

Расскажу подробнее про услуги. Сервис безопасных расчетов — СБР — нужен, чтобы банк разместил первоначальный взнос клиента и ипотечные деньги на специальном счете. Продавец получает доступ к деньгам после регистрации сделки, когда банк станет залогодержателем квартиры, а покупатель — собственником. Подобные сервисы есть, например, в Сбербанке и ВТБ.

Другая услуга — электронная регистрация. Она нужна, чтобы банк сам подал документы в Росреестр. Для этого понадобится электронная подпись клиента.

В моем кредитном договоре даже есть пункт о том, что я обязан заключить договоры на все эти услуги, чтобы сохранить ставку, по которой получил кредит.

Я был готов оплатить дополнительные услуги и просто следовал указаниям менеджера. Главная цель — квартира, а эти расходы я принял как должное, в том числе и итоговые 9193,5 Р за страховки от «Сбер-страхования». Сумма страховок получилась чуть больше, чем изначально оговорила менеджер.

На следующий год я стал думать, как снова оплатить страхование. Искать другую страховую компанию не планировал — просто знал, что скоро закончится год, за который я заплатил, и мне нужно будет платить страховые премии за новый период.

В личном кабинете «Домклика» — сервиса ипотеки от Сбербанка — мне объяснили, что никуда ходить не надо: страхование можно оплатить в этом же личном кабинете. Нужно ввести остаток долга по кредиту — и система сама все рассчитает.

Примерно за месяц до окончания периода страхования мне позвонила сотрудница банка и напомнила, что нужно уплатить страховой взнос. После звонка от банка дополнительно пришло смс: я мог оплатить страховки, отправив код ответным сообщением.

Мне показалось, что это удобно. Сотрудники банка контролируют процесс, так я не забуду оплатить полисы. В итоге страхование за второй год ипотеки я оплатил через личный кабинет. Получилось примерно 5 тысяч рублей.

На третий год я снова планировал оплатить полисы в «Сбер-страховании». По расчетам, страховая премия стала еще меньше, потому что я иногда делаю частичные досрочные погашения — и долг по кредиту уменьшается быстрее.

Как богатеть

Главные материалы обо всем, что влияет на ваши деньги и жизнь, — в вашей почте по средам и субботам. Бесплатно

Как можно сэкономить

Но оказалось, что я могу сэкономить на страховании. Для этого достаточно сменить страховую. Я узнал об этом случайно: сидел в очереди в банке, а девушка рядом поделилась со мной этой информацией. Она даже дала мне визитку с номером телефона страховщика.

Я решил позвонить и узнать детали. Страховой менеджер сделала примерный расчет. Экономия по двум страховкам была около 1500 Р. На следующий день я позвонил в банк. Оказалось, что на сайте банка есть списки аккредитованных страховых компаний — я мог выбрать любую и заключить договор с ней.

Чтобы понять, сколько я могу сэкономить и как сильно различаются цены на страхование, я зашел в раздел ипотечного кредитования на сайте «Банки-ру». Остаток долга по моему кредиту был 700 000 Р. Получилась такая картина:

- в «ВТБ-страховании» я заплатил бы 4088 Р: 1610 Р за страхование имущества и 2478 Р за страхование жизни и здоровья;

- в ВСК — 3535 Р: 1155 Р за страхование имущества и 2380 Р за страхование жизни и здоровья;

- в Zetta — 3076,5 Р: 1046,5 Р стоило страхование имущества, 2030 Р — страхование жизни и здоровья.

Это далеко не все доступные страховые компании, а только пример. Было очевидно, что мне выгодно сменить страховую. Так я и сделал.

Подобрать выгодный вариант страховки может страховой брокер. Это бесплатно, так как комиссию ему платит страховая компания.

Не обязательно все риски оформлять в одной компании. Например, можно застраховать жизнь и здоровье в Zetta, а имущество — в «Альфа-страховании», если там ниже тариф. Важно, чтобы обе страховые были аккредитованы банком.

Вот алгоритм, по которому я действовал:

- Узнал список аккредитованных банком страховых компаний, например у Сбербанка их более 20.

- Выбрал страховую и рассчитал примерную стоимость страхования.

- Собрал документы, которые нужны для оформления договоров страхования.

- Оформил новые страховые полисы.

- Расторг старые договоры страхования.

- Отправил новые полисы в банк.

Расскажу подробнее обо всех шагах.

Шаг 1

Найти список аккредитованных страховых компаний

У каждого банка, который занимается ипотечным кредитованием, на сайте есть списки аккредитованных страховых, с которыми клиенты могут заключать договоры.

В службе поддержки мне сказали, что с неаккредитованными компаниями клиентам тоже можно работать. Но в этом случае банк будет проверять, соответствуют ли эти компании его требованиям. По регламенту проверка длится до 30 дней, но у некоторых банков — до 60. Мне показалось, что это сложно и, скорее всего, найдутся какие-то подводные камни. Поэтому я не стал изучать, как выбрать неаккредитованную компанию.

Обычно список аккредитованных страховых компаний размещают на сайте в разделе «Партнеры» или «Для ипотечных клиентов». По моему опыту, найти списки оказалось непросто. В таком случае можно просто написать в чат банка и спросить у сотрудника про конкретную страховую.

Вот список страховых компаний от Сбербанка. На сайте ВТБ тоже есть список более чем из 20 страховых компаний, которые отвечают требованиям банка. Там же есть документы для страховых, где прописаны все требования.

На сайте «Альфа-банка» в списке рекомендованных всего четыре страховые компании: «Альфа-страхование», «Абсолют-страхование», ВСК и «Ресо-гарантия».

Шаг 2

Выбрать страховую и рассчитать стоимость полисов

Из аккредитованных страховщиков я выбрал «Ресо-гарантию». Причин было две:

- Я уже пользовался ее услугами, когда активно занимался спортом.

- Цены на страховки там были ниже, чем у Сбербанка и некоторых других крупных страховых компаний.

В офисе страховой мне задали в том числе такие вопросы:

- Сколько мне полных лет.

- Какой у меня рост и вес.

- Есть ли вредные привычки — курение, употребление алкоголя.

- Не состою ли я на учете у какого-нибудь врача.

- Где и кем работаю — полное название учреждения и его адрес.

- Состою ли в браке.

- Есть ли дети.

Эти вопросы были нужны, чтобы рассчитать стоимость полиса страхования жизни и здоровья. Для страхования имущества были важны параметры дома и квартиры: год постройки дома, материал стен, количество этажей, площадь квартиры, есть ли в ней газ и др.

На некоторые вопросы я не знал точного ответа: например, когда был построен дом, в котором я купил квартиру. Но для предварительного расчета это было не так важно. Менеджер страховой попросила меня в следующий раз привезти с собой документы по ипотеке, чтобы можно было все точно рассчитать и заключить договоры.

Предварительная стоимость полисов получилась около 2400 Р:

- страхование имущества — около 600 Р;

- страхование жизни и здоровья — около 1800 Р.

Примерно столько я в итоге и заплатил.

Чтобы предварительно рассчитать стоимость полисов, необязательно ехать в офис страховой: на официальном сайте обычно есть калькулятор. Ради интереса я ввел в него свои данные. Сумма почему-то получилось значительно больше. Поэтому я рекомендую все-таки делать расчет в офисе страховой компании: он точнее. Или можно позвонить в страховую и посчитать все вместе с менеджером.

У некоторых компаний оформить страховой полис можно полностью удаленно. Например, так работает «Альфа-страхование». Клиент заполняет заявление на сайте, прикрепляет документы и после расчета получает по смс ссылку для оплаты. А когда оплатит, чек и полис придут на электронную почту.

Шаг 3

Собрать документы

Мне нужно было подготовить для новой страховой компании такие документы:

- Паспорт.

- Справку с работы.

- Договор купли-продажи квартиры.

- Кредитный договор и график погашения.

- Выписку из ЕГРН.

Иногда новый страховщик может запросить предыдущий страховой полис.

Документы можно было отсканировать и отправить по электронной почте, а вот чтобы подписать и оплатить договоры страхования, нужно было ехать в офис компании или заказывать доставку документов.

Мой старый полис страхования жизни действовал до 4 июня 2020 года, страхования квартиры — до 3 июля 2020 года. Я знал, что банку нужно будет время, чтобы обработать новые полисы, — до 3 дней. Поэтому решил заранее оформить их в новой страховой. 20 мая я поехал в удобный офис компании, чтобы лично отдать все документы и сразу же оформить новые полисы. Я посчитал, что так будет быстрее. С собой взял оригиналы всех необходимых документов.

Шаг 4

Оформить полисы в новой страховой

Менеджер страховой оформила два полиса — на страхование жизни и здоровья и квартиры — в течение 20 минут. Я их оплатил и сразу же забрал. Квитанции отправили мне на электронную почту. Полисы обошлись в 2488 Р.

Шаг 5

Расторгнуть старые договоры страхования

Сначала я вообще не собирался расторгать старые договоры страхования. Но, когда писал эту статью, задумался: вдруг они продолжают действовать и в будущем из-за этого у меня могут возникнуть проблемы? Поэтому я позвонил в Сбербанк.

Оказалось, что у меня действительно бессрочные договоры со «Сбербанк-страхованием» и в их рамках мне ежегодно будут оформлять годовые полисы. Но так как в 2020 году я оформил страховые полисы в другой компании, то «Сбербанк-страхование» в одностороннем порядке расторгнет со мной договоры из-за неуплаты страховых премий. То есть дополнительно я делать ничего не должен, переживать мне не о чем.

Но если договор страхования заключен на весь период ипотеки и в нем нет условия об автоматическом расторжении из-за неуплаты страховой премии, то лучше все же расторгнуть его самостоятельно. Иначе страховая все равно продолжит нести ответственность по договору, даже если вы вовремя не заплатите очередной страховой взнос.

Если самостоятельно не расторгнуть договор, то страховой компании придется делать это через суд. В лучшем случае она взыщет со страхователя только судебные расходы, а в худшем — еще и сумму неуплаченной страховой премии. Суды охотно удовлетворяют такие требования страховых.

По опыту знакомых знаю, что условия могут меняться. Так, они получали ипотеку в июне 2021 года. И у них договор ипотечного страхования от «Сбер-страхования» заключен на один год и прекращает действие после даты, до которой оплачен полис.

В общем, лучше проверьте, как у вас. Для этого достаточно позвонить в страховую.

Чтобы расторгнуть договор страхования, достаточно написать заявление об отказе от него. Это можно сделать лично в офисе страховой компании — форму заявления в этом случае дадут на месте. Еще можно направить скан заявления об отказе от договора по электронной почте. Для этого нужно предварительно уточнить у сотрудника страховой компании адрес и попросить направить вам форму заявления. Возможно, расторгать договор не придется, если по его условиям он прекратит действовать после даты, до которой страхователь уплатил премию.

Шаг 6

Отправить новые полисы в банк

Новые страховые полисы вам необходимо направить в банк: автоматически информация от новой страховой ему не поступит. Есть три способа:

- прийти в банк лично и принести с собой полисы и квитанции;

- отправить сканы полисов и квитанций на электронную почту банка — адрес можно уточнить у сотрудников;

- отправить сканы полисов и квитанций через личный кабинет по ипотеке, если такой есть у вашего банка. Оригиналы документов никто не требует.

Если банк не получит полисы до окончания периода страхования, то повысит процентную ставку с нового периода, а может и насчитать пеню.

Я предпочитаю по возможности все делать онлайн, не выходя из дома. Поэтому я зашел в личный кабинет «Домклика» и загрузил туда купленные полисы и квитанции об их оплате — они нужны обязательно.

Примерно через три дня в моем личном кабинете появилась информация о том, что страховка на следующий год оплачена.

Сколько мне удалось сэкономить

По расчетам Сбербанка, в этом году я должен был заплатить 4301 Р: 2798 Р за страхование жизни и 1503 Р за страхование квартиры.

Я же заплатил 2488 Р: 1820 Р стоило страхование жизни, 668 Р — имущества.

Получается, я сэкономил 1813 Р, то есть 42%. По-моему, это очень существенно. И чем больше сумма кредита, тем больше экономия.

Редактор этой статьи сэкономила на ипотечном страховании 24 638,6 Р. В 2020 году в «Росгосстрахе» она заплатила 33 414,4 Р, а страховая премия по договору с «ВТБ-страхованием» — теперь это «Газпром-страхование» — составляла 58 053 Р.

Получается, можно сэкономить солидную сумму. Как мне сказала менеджер, которая оформляла мои полисы, к ней обращаются клиенты из разных банков — и всегда страховки, которые предлагают по умолчанию, значительно дороже. Если бы я знал об этом раньше, давно бы перешел в другую страховую.

Единственный минус такой экономии в том, что нужно заново оформлять договор страхования. На это нужно время: собрать документы, съездить в офис страховой, направить полисы в банк. Хотя я в итоге потратил на это меньше недели:

- 14 мая 2020 года я узнал, что могу сэкономить, и стал неспешно все проверять;

- 20 мая привез необходимые документы в офис страховой компании — они были у меня на руках — и сразу получил готовые полисы;

- 22 мая загрузил страховые полисы в личный кабинет по ипотеке;

- 25 мая банк их уже принял.

Запомнить

- Если вы оплачиваете страховку по ипотеке, изучите предложения других страховых компаний: возможно, вы переплачиваете. Это наверняка так, если вы заключили договор с банковской страховой компанией и разница может составлять до 100—200%.

- Узнайте список аккредитованных страховых компаний в своем банке. У них тоже можно оформить страховку.

- Чтобы заключить договор страхования с новой компанией, нужно собрать документы и отправить их в страховую. Список документов может различаться в зависимости от требований страховой компании и от того, вторичка у вас или новостройка.

- Не забудьте взять квитанции об оплате новых полисов: они нужны обязательно.

- Новые полисы и квитанции необходимо направить в банк до окончания периода страхования, иначе банк может поднять процентную ставку.

- Если текущий договор действует в течение всего периода страхования и в нем нет условия о досрочном расторжении из-за неуплаты страхового взноса, его необходимо расторгнуть. Иначе страховая компания может взыскать неуплаченные страховые премии.

- Если возникают вопросы, звоните на горячую линию и уточняйте все нюансы у сотрудников банка и страховой.

Лучшие условия

страхования ипотеки

по минимальной цене

Подбираем и рассчитываем стоимость страхования ипотеки, сравниваем условия и правила в ТОП-10 страховых компаний.

Получить бесплатный расчет

Если вы заключили ипотечный договор и стали счастливым обладателем своего жилья, вы уже знаете, что страхование ипотеки является обязательным по условиям большинства банков. Но страховка нужна не только банку, но и заемщику, чтобы оградить себя от больших рисков.

ООО «Страховые партнеры» имеет официальные договора с десятками ведущих страховых компаний России. При выборе страховщика у многих покупателей возникают сложности, поэтому мы здесь, чтобы помочь Вам выбрать самое выгодное предложение!

Подскажем

у кого оформить страховку по ипотеке быстро, просто и выгодно, а кого лучше обходить стороной

Подберем предложение

по страхованию, которое точно подходит под условия Вашего банка

С нами выгодно

Мы не хотим чтобы вы купили полис у определенной компании. Это отличает нас от страховщиков и банков

Виды страхования для получения ипотеки на покупку недвижимости

Воспользуйтесь нашим

калькулятором страхования

ипотеки для расчета

примерной стоимости полиса

Калькулятор страхования ипотеки

Рассчитайте стоимость страхования

ипотечного кредита

Выберите страховые риски

Имущество

Жизнь и здоровье

Титул

Итого: 0 ₽

Оставить заявку

Нам можно доверить выбор

страховки по ипотеке Сбербанка

9 лет

столько, в среднем, мы работаем в страховании

23

страховых компаний-партнеров

1027

оформленных страховок по ипотеке за 2020 год

20 млн

страховых премий за 2020 год

Как оформить выгодную страховку по ипотеке?

2

Мы попросим прислать

Вас документы

Анкету, Кредитный договор, Паспорт заемщика и другие документы в соответствии с видом страхования

3

Менеджеры сделают

расчет стоимости

и пришлют вам несколько

вариантов на выбор

4

Вы сможете оплатить

страховой полис

наличными, по терминалу, переводом или напрямую в страховую компанию

5

Мы доставим полис страхования

курьером или отправим на электронную почту

Наши контакты

Наши статьи про страхование ипотеки

Делимся знаниями и советами о том как выгодно приобрести полис ипотечного страхования

Продление страхования по ипотеке

Практически каждый, кто оформлял кредит на недвижимость, знает, что такое страховка по ипотеке Это необходимо для защиты банка и…

Можно ли не страховать ипотеку?

Итоги января свидетельствуют, что 2021 год будет не самым приятным для автомобилистов, ведь государство уже ввело в ежедневную практику…

Цели страхования ипотеки, какая ипотечная страховка обязательна и почему, почему кредиты со страхованием жизни (добровольным) бывают выгодны, как максимально уменьшить страховые затраты на ипотеку

Оглавление

- Зачем нужна страховка ипотеки

- Какое страхование ипотеки обязательно

- Страховка ипотеки – как выгоднее

- Пример расчета страховки по ипотеке

- Где дешевле страхование ипотеки

- Как уменьшить стоимость комплексной ипотечной страховки

- Калькулятор ипотечного страхования

К одобренному ипотечному кредиту еще требуется приобрести страховку нескольких видов, иначе банк повысит процент. Расскажем, как правильно выбирать страхование ипотеки, чтобы сэкономить на выплатах более 50%. А также – кому в семье выгоднее брать ипотеку с позиции наименьших затрат по страховке.

Зачем нужна страховка ипотеки

Используя посредника – страховую компанию – ипотечный банк и заемщик покрывают возможные риски. Все просто: заемщик каждый месяц вносит страховой компании платежи, гарантирующие покрытие страховщиком долговых обязательств заемщика перед банком, если первый по объективным причинам утратит возможности дальнейшей оплаты кредита.

В непредсказуемости жизни страхование выступает платой за спокойствие самого заемщика, его родни и наследников. Ведь если получатель кредита внезапно скончается, бремя ипотечного долга перейдет не к его семье – к страховой компании. Или заемщик утратит дееспособность, но банк не начнет судиться с его близкими, ведь кредит закроет страховая компания.

Заметим, что беда может случиться и с ипотечной квартирой. Например, кредитованное жилье может сгореть. И тогда заемщику без страховки потребуется оплачивать сгоревший объект кредитования дальше, еще лет 10-15.

Ипотечный договор связывает заемщика с банком на годы, за которые случиться может разное. Поэтому незастрахованный клиент банку потенциально опасен – высок риск «зависания» кредита, что обернется для банка затратами денег и времени для судебного разбирательства.

Неудивительно, что кредитно-финансовая организация более заинтересована в заемщиках, страхующих себя и объект залога (ипотечное жилье). Банк всегда предоставляет пониженную ставку кредита клиентам, готовым застраховаться.

Какое страхование ипотеки обязательно

Законодательство устанавливает обязательность страхового полиса на объект залога по ипотечному кредиту, т.е. на приобретаемую квартиру или уже имеющуюся у заемщика, в одном – от чрезвычайных происшествий (ст.31 п.2 закона за №102-ФЗ «Об ипотеке»). Это страхование позволит заемщику внезапно не остаться без жилья и с кредитными выплатами лет на 10.

Заметим, что условия принятия страховщиком долговых обязательств заемщика на себя при возникновении страхового случая вносятся в договор индивидуально. Чаще всего при защите жилой недвижимости страховыми случаями указываются:

- стихийные бедствия (пожар, удар молнии и пр.);

- аварии на инженерных коммуникациях (взрыв бытового газа, подтопление и др.);

- противоправные действия третьих лиц, совершаемые с нарушением законодательства (хулиганство, вандализм, грабеж и др.).

Остальные виды страховки при ипотеке, как-то страхование утраты титула и страховка жизни со здоровьем получателя кредита – необязательные. Т.е. можно отказаться. Однако их оформление, напротив, может обернуться выгодой для клиента ипотечного банка (см. ниже).

Страховка ипотеки – как выгоднее

Отказываясь от добровольной ипотечной страховки, заемщик автоматически получит повышенную ставку кредита. Для «отказных» клиентов возрастом моложе 45 лет ставка подрастет на 0,5-2%, для лиц старше – на 2,5-3%. Поэтому не торопитесь отрицать добровольное страхование, воспользуйтесь ипотечным калькулятором и посчитайте затраты с полной страховкой и без нее, но с повышенным процентом.

Пример: 34-летний мужчина берет ипотеку на 3 млн. (взнос 15%) в Сбербанке под квартиру-вторичку, срок кредита 240 месяцев. Со страхованием жизни ставка 9,2%, ежемесячно ему потребуется платить 23 272 руб., за год – 279 264 руб.

Без страхования жизни ставка составит 10,2%. Ежемесячная выплата будет 24 947 руб., за год – 299 364 руб.

Однопроцентная переплата за первый год составит: 299 364 – 279 264 = 20 100 руб.

Страховка на год здоровья и жизни – 12 495 руб. (через ДомКлик).

Учитывая разницу в 7 605 руб. (20 100 – 12 495) выгоднее взять дополнительную страховку здоровья и жизни. Отметим, что каждый случай ипотеки требует отдельного расчета.

Где дешевле страховка ипотеки

Выясним в какой страховой компании дешевле застроховать ипотеку. Для этого рассмотрим тарифы ипотечной страховки, предлагаемые крупнейшими отечественными страховщиками по состоянию на август 2020-го. «Условный» заемщик: мужчина, описанный в примере выше, долг перед банком 2 550 000 руб. (без учета 15% первого взноса). Условный объект ипотеки: квартира-вторичка без обременений, средний этаж, многоэтажка 2011 года постройки, один совершеннолетний собственник по ДДУ.

Данные в таблице основаны на расчетах по ипотечным калькуляторам названных страховых компаний.

|

№ п/п |

страховая компания |

ВТБ24 полный пакет (жизнь+квартира+титул), руб. |

Сбербанк, полный пакет (жизнь+квартира), руб. |

| 1. | Ресо-Гарантия | 19 533 | 14 433 |

| 2. | Сбербанк-страхование | — | 18 232 |

| 3. | Либерти Страхование | 14 530 | нет аккредитации |

| 4. | СОГАЗ | 14 165 | 10 684 |

| 5. | Альфа Страхование | расчет невозможен*** | 9 639 |

| 6. | ВТБ-Страхование | расчет невозможен | 13 541 |

| 7. | ВСК | расчет невозможен | 14 407,5 |

| 8. | Zetta | расчет невозможен | 12 316 |

| 9. | Ингосстрах | 11 378,83 | 10 142,51 |

*** На момент подготовки материала онлайн-расчет страховки (калькулятор) для ВТБ24 у помеченных страховщиков отсутствовал. Причина отсутствие тарифных данных по некоторым известным страховым компаниям (к примеру, Ренессанс Страхование) – недоступность онлайн-калькуляции для них.

Обратите внимание: указанные тарифы достаточно общие. Полная детализация расценок в отношении определенного заемщика, объекта залога (ипотечной недвижимости), размера кредита и кредитующего вашу ипотеку банка выполняется страховыми агентами названных компаний.

До выбора страховой компании обязательно проверьте, аккредитована ли она вашим ипотечным банком. Иначе банк откажется учесть страховой полис и увеличит кредитную ставку.

Выбирая страхование жизни/здоровья важно изучить условия срабатывания страховки (онкология, травмы и т.д.). Исключение: кредитование в Сбербанке. Этот банк диктует аккредитованным страховым компаниям строгие условия по рискам и допустимым отказам в выплатах. Поэтому у страховщиков Сбербанка (аккредитованных) страховые условия будут практически одинаковы, а разница их полисов – лишь в цене.

Для заемщиков возрастом более 60 лет единственным вариантом страховой компании будет Ресо-Гарантия. Отметим, что годовая страховка составит свыше 50 тыс. руб.

Как уменьшить стоимость комплексной ипотечной страховки

Первое: приобретать жилье в новостройке. Застраховать жилье в недостроенной (не сданной) многоэтажке невозможно, поэтому не требуется. Во всяком случае, пока дом не сдадут (т.е. два-три года). Также не нужна страховка титула, поскольку право собственности на жилплощадь-новостройку будет оформлено впервые на покупателя.

За первые три года ипотеки на квартиру-первичку получится сэкономить более 50% оплаты страховки в сравнении со вторичкой.

Второе: оформление ипотеки на супругу. Страховые компании обращают внимание как на возраст, так и на пол клиентов – жизнь и здоровье женщины они страхуют практически на 40% дешевле, чем заемщика-мужчины.

Страховщик меньше рискует, предоставляя полис охраны жизни женщине – она испытывает меньше физических нагрузок, реже подвергает здоровье риску.

Третье: не иметь вредных привычек и экстремальных увлечений. При рассмотрении соискателя страхового полиса, агент страховщика анкетирует клиента, в т.ч. задавая вопросы об увлечениях и вредных привычках. В частности, частое употребление алкоголя или увлечение альпинизмом автоматически повышает стоимость страхования.

Безусловно, можно скрыть информацию об опасных для здоровья увлечениях от страховой компании при оформлении полиса, чтобы снизить страховые платежи. Однако если случится страховой случай, к примеру, заемщик умрет от алкогольного цирроза печени, то страховая компания откажется погашать ипотечный долг и выиграет суд.

Четвертое: цены у разных страховщиков отличаются на 15-20%. Только первый год ипотеки обязательно страхуется в компании, указанной ипотечным банком (иначе ставка повышается на 1%). Через год допустимо взять полис у более выгодного страховщика, имеющего аккредитацию у банка.

Пятое: страховаться на 3-5 лет. При намерении досрочного погашения ипотеки брать «долгую» страховку неудобно – ипотечный долг станет меньше, а страховые платежи выплачены по старому (большому) размеру кредитной задолженности. Для пересчета и частичного возврата денег придется побегать за справками, готовить заявление страховой компании. Возврат займет месяц-полтора.

Но страховщики предлагают хорошие скидки (15-20%) на полисы, оформленные единовременно на 3 года. Кроме того, приобретя полис страхования жизни и здоровья на пятилетний срок, заемщик получает право 13% налогового вычета (ст.219 п.1 пп.4 Налогового кодекса).

Для подбора дешевых вариантов ипотечной страховки обращайтесь к нашим риэлторам специализирующимся на ипотечном страховании.

Калькулятор

Ниже представлен калькулятор страхования по ипотеке от Ингосстрах.

Вопрос-ответ (4)

Бадрутдин 16.06.2021

Здравствуйте. 2005 году стал в очередь на улучшения жилищных условии по программе молодая семья в г. Махачкала по очереди был 81. Где-то 2009 — 2010 года мне позвонили пригласили мол выбрать себе квартиру в таком то строящемся доме по такому то адресу. Из за отсутствия денег для первого взноса 30 %, я написал заявления мол перенести меня на следующий год. По сей день нет не каких звонков и писем с этой канторы молодая семья. У меня сегодня 4 детей и живу в тесненых условиях с родителями. Вопрос положено ли мне сегодня квартира мне уже 41,а жене 35 лет. Как быть в таком случае???

Ответы:

Личный Агент  17.06.2021 16:36

17.06.2021 16:36

Звонков и писем не стоит ожидать. Вы должны лично поинтересоваться ситуацией в Администрации, движется ли очередь по программе Молод Семья, вашим положением в очереди, все ли документы по вашей семье имеются.

Александр 06.03.2021

Стоимость страхования жизни для ипотеки в Сбере.

Ответы:

Личный Агент 07.03.2021 11:54

Если вы заемщик, задайте вопрос своему инспектору. Стоимость зависит о возраста, параметров здоровья, профессиональных рисков,…

Елена 16.01.2021

Если купить страховку онлайн без подписи банки принимают ее ?в нашем городе нет вашей страховой компании

Ответы:

Личный Агент 16.01.2021 22:32

Не стоит оформлять полис без уточнения, какие страховые компании сертифицированы в Банке, тем более онлайн (насколько он имеет юрид силу при наступлении страхового случая?). Есть банки, у которых страхование В ПЕРВЫЙ ГОД ипотеки обязательно в «своей» страховой компании.

Елена 04.01.2021

Сколько стоит ипотечное страхование

Почему залог единственного жилья детей признается законным; как добиться возможности залогового кредита на жилье у органов опеки; почему у 16-летних может быть право самостоятельно распоряжаться собственной недвижимостью; как заложить квартиру, приобретенную с маткапиталом; разрешается ли залог доли в недвижимости

Предусматривая осложнения граждан с ипотекой, Правительство РФ создало агентство реструктуризации жилищной ипотеки, призванное оказывать поддержку ипотечным заемщикам в определенных ситуациях. Рассмотрим, кто и на каких условиях может претендовать на государственную реструктуризацию ипотеки

В-последнее время часто слышу от звонящих по объявлению о продаже квартиры в ответ на мой вопрос: «Как планируете приобретать квартиру — в ипотеку или за наличные?», ответ: «Конечно, в ипотеку, Банк ведь квартиру проверит.» Если и вы думаете также, то вы очень заблуждаетесь!!!

Рассмотрены условия, при которых банк-кредитор имеет право изымать недвижимость у заемщика, а также условия, не позволяющие этого сделать. Предложены решения проблем ипотечной квартиры

Как посчитать налог, какие налоговые вычеты положены, какую цену выгоднее указывать в ДКП, как платить налог со сдачи ипотечной квартиры, примеры расчета налога и вычета

Чем отличается созаемщик от поручителя, в каких случаях подключение созаемщика будет необходимо, должен ли созаемщик быть родственником, нужно ли созаемщику оплачивать ипотеку, каковы плюсы и минусы совместного ипотечного займа

Как получить ипотеку на нежилое помещение, нюансы нежилой ипотеки для физлиц, как получить коммерческую ипотеку, чем отличаются условия жилой и нежилой ипотеки

Чтобы помочь молодым семьям быстрее приобрести отдельное жилье, была разработана государственная программа, по которой можно компенсировать часть стоимости недвижимости, взятой в ипотеку.

Как выбрать лучшую ипотеку для вторичного жилья, документы на получение ипотечного кредита, какие квартиры вторичного рынка подходят для ипотеки, как проходит сделка покупки вторички в ипотеку

В каких ситуациях перекредитование оказывается выгодным. Какие документы необходимы для перехода на более дешевую ипотеку. Кому банки одобрят в рефинансировании, а кому откажут

Рассмотрим, как может быть поделена квартире в ипотеке при разводе, происходящем по соглашению супругов или по судебному решению

Одной из мер, направленных на повышение рождаемости и поддержку многодетных семей, является государственная помощь в приобретении жилплощади. С этой целью 3 июля 2019 года был принят закон №157-ФЗ, согласно которому семьи с тремя и более детьми получают возможность погасить часть ипотечного долга. Однако чтобы воспользоваться государственной поддержкой, необходимо соответствовать ряду условий.

Нюансы покупки дома в ипотеку, требования банка к загородному дому, условия ипотеки на загородку в банках, как добиться ипотеки при неодобрении дома банком

Несмотря на то, что до минимальных европейских ставок российскому государству и так далеко, так еще и в последнее время ставки по ипотечным займам резко выросли из-за роста ставки рефинансирования Центробанка. Как быть заемщикам? Есть варианты уменьшить кредитную нагрузку! Мы собрали советы как получить низкий процент и как быстрее выплатить ипотеку, а также ответили на ряд частых вопросов: можно ли платить ипотеку больше чем ежемесячный платеж, как снизить платеж по ипотеке, что выгоднее — сокращать срок или уменьшать платеж, как рассчитать платеж по ипотеке самостоятельно, когда лучше вносить досрочный платеж по ипотеке и др.

В декабре прошлого года появилась приятная новость: была продлена «Семейная ипотека» до июля 2024 г (Постановление от 28.12.2022 №2485). По предварительным оценкам воспользоваться программой сможет примерно 240000 семей: притом, что уже мера государственной поддержки помогла полумиллиону семейных пар.

Каковы условия сельской ипотеки с учетом последних изменений, в каких банках есть сельская ипотека, как получить ипотеку под строительство дома, какие документы требует ипотечный банк, нюансы страхования сельской ипотеки.