Долговой рынок в 2022-м, несмотря на драматические события, смог не только выстоять, но и выйти в плюс. Смогут ли облигации остаться надежной гаванью в 2023 году и какие события будут на них влиять, рассказали эксперты

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

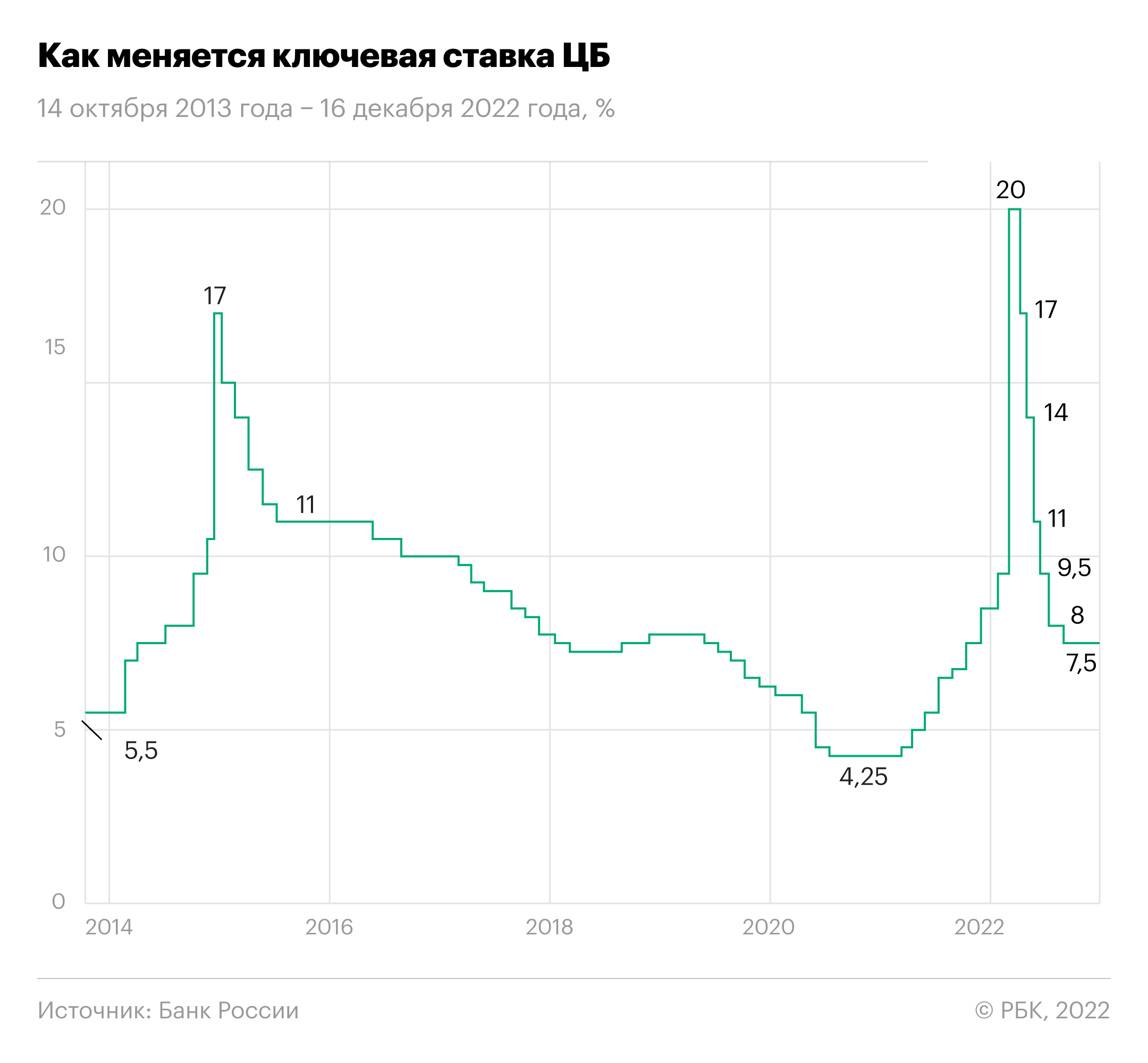

Банк России установил ключевую ставку на уровне 7,5% с 16 сентября и на двух последующих заседаниях — в октябре и декабре — оставлял ее неизменной.

Как меняется ключевая ставка ЦБ, 14 октября 2013 года — 16 декабря 2022 года

(Фото: РБК)

При этом инфляция с сентябрьских показателей в 13,68% в октябре снизилась до 12,63%, а в ноябре — до 11,98% год к году. По данным на 26 декабря, инфляция составила 12,19% в годовом исчислении.

Фото: Банк России

Что ждет рынок облигаций в 2023 году

Как ключевая ставка и инфляция будут влиять на облигации

Российская экономика продолжает адаптироваться к работе в условиях как старых, так и новых западных санкций, что пока не позволяет с уверенностью говорить о том, по какому пути она пойдет в 2023 году, считает начальник отдела анализа долгового рынка брокерской компании «Открытие

Инвестиции

» Владимир Малиновский. «С одной стороны, Банк России прогнозирует инфляцию на уровне 5–6%, что открывает возможность для дальнейшего снижения ключевой ставки. С другой стороны, ЦБ говорит о сохраняющихся среди населения проинфляционных настроениях, вероятности расширения в 2023 году бюджетного дефицита и роста объема заимствования Минфина на открытом рынке», — напоминает Малиновский.

Он обращает внимание на то, что снижение экспорта углеводородов, а также потенциальное снижение цен на ключевые товары на глобальном рынке может привести к изменениям счета текущих операций, что окажет давление на курс рубля и, возможно, на уровень инфляции.

«Два этих сценария предполагают диаметрально противоположную реакцию рынка облигаций и, соответственно, стратегию инвестиций. Принимая во внимание возможные риски, считаем, что начинать следующий год стоит с достаточно консервативным портфелем, с тем чтобы впоследствии адаптировать его в зависимости от развития ситуации. Такой портфель может включать относительно короткие облигации срочностью около года качественных корпоративных

эмитентов

с рейтингом А и выше, выпуски ОФЗ с переменным купоном (ОФЗ-ПК) и линкеры (ОФЗ-ИН), а также замещающие

облигации

в долларах или евро», — считает эксперт.

Портфельный управляющий УК «Альфа-Капитал» Евгений Жорнист ожидает снижение ключевой ставки, что повлечет и снижение доходностей ОФЗ с разными сроками до погашения. «Наклон кривой ОФЗ будет сокращаться, в первую очередь за счет снижения длинных доходностей. В целом долговой рынок будет расти», — говорит эксперт.

Новые размещения на долговом рынке

В четвертом квартале 2022 года заметно возросла активность первого эшелона на рынке первичных размещений. Корпорации предлагали бумаги в основном с комфортной срочностью два-три года и с премией к рынку. «Активность размещений облигаций первоклассных компаний в 2023 году на внутреннем рынке, вероятно, будет только нарастать», — считают аналитики «ВТБ Мои Инвестиции».

Евгений Жорнист ожидает на рынке появления новых эмитентов и продолжения замещений еврооблигаций. Он не исключает размещения облигаций в разных валютах, но если базовыми валютами станут доллар или евро, то расчеты по погашению и купонам будут вестись в рублях.

В «Тинькофф Инвестициях» также прогнозируют большое количество первичных размещений в рублевом сегменте в 2023 году для рефинансирования долгов. «Кроме того, продолжится тренд на рост заимствований в юанях, крупные заемщики будут размещать все больше валютных облигаций, поскольку стоимость заимствования в данной валюте существенно ниже», — рассказал кредитный аналитик «Тинькофф Инвестиций» Михаил Иванов.

Основной объем первичных размещений будет сосредоточен в первом эшелоне, эмитентам с более низким кредитным качеством придется конкурировать за средства инвесторов, уверен эксперт по фондовому рынку «БКС Мир инвестиций» Игорь Галактионов. «Минфин может быть активен на первичных аукционах, к чему располагает ожидаемый дефицит бюджета. Ведомство может предпочитать долгосрочные выпуски, за счет чего крутой наклон кривой ОФЗ сохранится большую часть года», — добавил эксперт.

Риски дефолтов

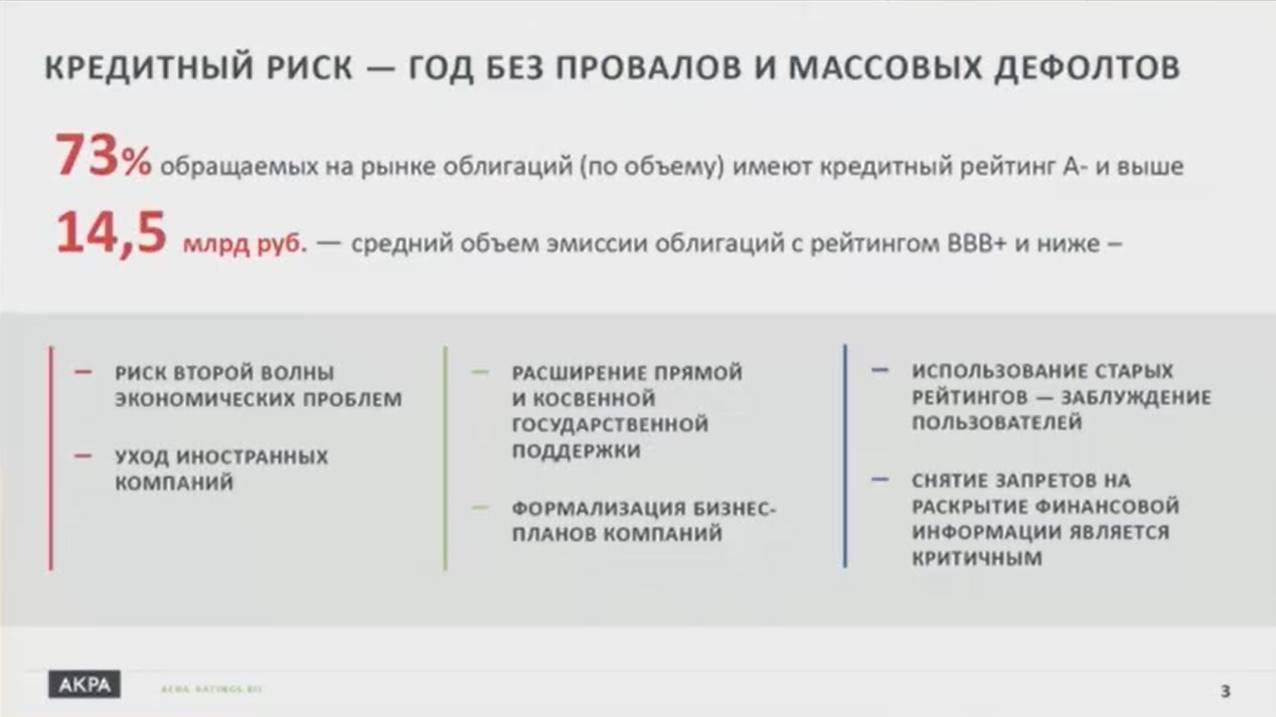

«В 2023 году мы не увидим толпу обманутых инвесторов и массовых

дефолтов

, как когда-то было с толпой обманутых вкладчиков», — считает генеральный директор Аналитического кредитного рейтингового агентства (АКРА) Михаил Сухов. По его словам, АКРА не видит никаких оснований для системных проблем, которые долговой рынок может доставить инвесторам в 2023 году. Мнение кредитных аналитиков он аргументировал тем, что ¾ (или 73%) от общего объема облигаций, которые обращаются на рынке, имеют достаточно высокий кредитный рейтинг — А- и выше. «По таким бумагам по определению, по тем моделям, которыми пользуется АКРА, дефолтность не может быть выше, чем 1%», — рассказал Сухов.

Фото: АКРА

Игорь Галактионов, в свою очередь, считает, что велика вероятность роста дефолтов облигаций в рейтинговой категории ниже BBB по национальной шкале. «В 2022 году уже наблюдался рост числа дефолтов в сегменте ВДО (

высокодоходные облигации

. — «РБК Инвестиции»), и в 2023 году на фоне сложностей с рефинансированием взятых по низким ставкам долгов проблема может усугубиться. Инвесторам в ВДО важно диверсифицировать портфель и внимательно следить за качеством входящих в него эмитентов», — предостерег эксперт.

Ожидание новых налоговых льгот для инвесторов в облигации

Среди тенденций на долговом рынке в 2023 году Владимир Малиновский также отметил, что не исключает появления мер, стимулирующих дальнейший выход физических лиц на финансовый рынок. «Например, для них могут быть расширены налоговые льготы при инвестировании в бумаги компаний отдельных отраслей, а также гособлигации», — говорит эксперт.

Полноценное раскрытие информации по финансовым показателям

Аналитики «Открытие Инвестиций» ожидают постепенного восстановления транспарентности банков и компаний, многие из которых полностью или частично прекратили публикацию финансовой отчетности в 2022 году.

Какие облигации покупать для высокой доходности в 2023 году

ОФЗ

Доходности на рынке ОФЗ остаются повышенными в среднесрочных и долгосрочных выпусках — 9,5–10,3% годовых, отмечают аналитики «ВТБ Мои Инвестиции». По их оценке, краткосрочные ОФЗ выглядят перекупленными — торгуются значительно ниже уровня ключевой ставки в пределах 7–7,3% годовых. В результате разница в доходностях между десятилетними и двухлетними ОФЗ превысила средние исторические уровни и находится в диапазоне 200–250 б. п. Эксперты ожидают, что этот спред будет постепенно сужаться.

«На рынке ОФЗ выделяем участок 4–7 лет с доходностями 8,5–9,8% годовых, где в последнее время максимальный перепад доходностей в 140–150 б. п., то есть премия за год разницы, составляет 40–50 б. п.», — приводят расчеты эксперты.

В «ВТБ Мои Инвестиции» напомнили о необходимости диверсификации инвестиций. «В портфеле всегда нужно иметь небольшую долю (до 15–20%) защитных инструментов. ОФЗ с плавающими купонами (флоутеры) выступают защитой от непредвиденного роста ключевой ставки — за счет квартальных переменных купонов они быстрее адаптируются к новым уровням ключевой ставки. Инфляционные ОФЗ (линкеры) — как страховка от всплеска инфляции благодаря индексации номинала на размер инфляции с трехмесячным лагом», — аргументировали аналитики.

Несмотря на то что Банк России на последнем заседании в 2022 году вновь сохранил ставку на текущих уровнях и дал достаточно нейтральный сигнал в пресс-релизе, в «Тинькофф Инвестициях» ожидают, что в 2023 году регулятор все-таки перейдет к ужесточению своей политики на фоне увеличения бюджетного дефицита, ослабления курса рубля и высоких рисков стагфляции в ведущих экономиках мира. Регулятор также отмечает, что проинфляционные факторы в настоящий момент преобладают. «Кроме того, недавнее продление льготной ипотеки также говорит в пользу ужесточения денежно-кредитной политики в будущем, поскольку льготные программы становятся автономным фактором смягчения денежно-кредитных условий и этот эффект ЦБ вынужден компенсировать через более высокую ставку для рыночного кредита», — считает кредитный аналитик «Тинькофф Инвестиций» Михаил Иванов.

На этом фоне эксперт не рекомендует инвесторам наращивать позиции в долговых бумагах с дюрацией более трех лет. «Вместо этого предлагаем обратить внимание на ОФЗ с плавающей ставкой. Купон таких ОФЗ привязан к ставке RUONIA, которая близка к уровню ключевой ставки. Это позволяет получать хорошую доходность даже в периоды ужесточения политики Банком России. Можно рассмотреть выпуски ОФЗ 24021, ОФЗ 29014, ОФЗ 52002», — считает Иванов.

Дюрация

— это период времени до момента полного возврата инвестиций, а также мера риска процентных ставок, то есть показатель, на сколько процентов снизится цена актива при повышении учетной ставки и наоборот.

«Если цель — высокая доходность, то для оптимистов можно порекомендовать длинные ОФЗ. Уровень неопределенности такой, что максимально консервативные ОФЗ-ПК вполне могут показать лучший результат», — полагает эксперт по фондовому рынку «БКС Мир инвестиций» Игорь Галактионов.

Фото: Shutterstock

Рублевые корпоративные облигации

В фокусе «Открытие Инвестиций» остаются в основном облигации рейтинговой категории от А- до А+, обеспечивающие оптимальную доходность при приемлемом уровне кредитного риска. «Мы пока продолжаем с настороженностью относиться к эмитентам сегмента высокодоходных облигаций (ВДО), в том числе ввиду достаточно большого объема погашений облигаций этого сектора в 2023 году, которые будет необходимо рефинансировать при ограниченном спросе на них со стороны физлиц, традиционно являющихся основными покупателями высокодоходных облигаций. Также мы считаем, что текущая премия по большей части займов ВДО к облигациям хорошего кредитного качества не оправдывает потенциальные кредитные риски», — говорит начальник отдела анализа долгового рынка «Открытие Инвестиций» Владимир Малиновский.

На рынке корпоративных рублевых облигаций в 2023 году предпочтительнее первый эшелон с низкими кредитными рисками и с премией к ОФЗ выше средних исторических значений — ~90–120 б.п., считают в «ВТБ Мои Инвестиции». Их аналитики обращают внимание, что на рынке прослеживается четкое разделение между качественными именами и заемщиками с низкими рейтингами, у которых кредитные спреды и доходности остаются на повышенных уровнях. «Это может создать трудности для рефинансирования коротких долгов и привести к угрозе дефолтов в 2023 году», — предостерегают в «ВТБ Мои Инвестиции».

Розничному инвестору без должной кредитной экспертизы, а также в условиях ограниченного доступа к корпоративной информации безопаснее инвестировать в облигации первоклассных заемщиков, уверены эксперты.

В корпоративном сегменте аналитики «Тинькофф Инвестиций» отдают предпочтение бумагам с умеренным кредитным риском, где по-прежнему кредитные спреды расширены к своим средним историческим уровням, а дюрация не превышает трех лет.

«В то же время мы не видим существенного потенциала в рублевых бумагах с высоким кредитным рейтингом. Однако они могут быть добавлены в портфель для диверсификации, но не стоит забывать о дюрации», — отмечает Михаил Иванов.

Валютные облигации

Для диверсификации портфеля по валютам в российской инфраструктуре без рисков блокировок хорошо подойдут появившиеся в 2022 году замещающие облигации, уверены эксперты.

Всего в обращении уже находится порядка 20 выпусков замещающих облигаций в долларах, евро и фунтах на общую сумму более 7 млрд в долларовом эквиваленте. «Выбор имен в этом сегменте уже довольно широкий: «Газпром», ЛУКОЙЛ, «Металлоинвест», «Совкомфлот», ММК, «Борец», ПИК. Доходности замещающих облигаций в валютах варьируются от 4% до 8% годовых. Нельзя исключать, что рынок замещающих облигаций в ближайшие месяцы может удвоиться в объемах», — говорят аналитики «ВТБ Мои Инвестиции».

Замещающие облигации появились на долговом рынке в сентябре 2022 года: российские компании начали размещать их в обмен на свои евробонды. Расчеты проходят в рублях по курсу ЦБ.

Игорь Галактионов также ждет расширения линейки биржевых валютных инструментов. «Они помогут инвесторам диверсифицировать вложения, размещая средства в долларах, евро и юанях. Ждем увеличения числа замещающих бондов и выпусков в юанях», — говорит эксперт по фондовому рынку «БКС Мир инвестиций».

Облигации против вкладов: чья доходность будет выше

Банки начали повышать ставки по вкладам с начала октября, несмотря на неизменную ключевую ставку и в условиях снижения инфляции. Ставки по депозитам с сентябрьского годового минимума на уровне 6,5% достигли ко второй декаде декабря 8,19% годовых, согласно данным мониторинга ЦБ максимальных процентных ставок по вкладам в российских рублях десяти кредитных организаций, привлекающих наибольший объем депозитов физических лиц.

Основная причина увеличения ставок связана с возросшей конкуренцией банков за вкладчиков из-за оттока средств населения в сентябре и сохраняющейся неопределенности на длинном горизонте, отметили аналитики Банка России в обзоре «Денежно-кредитные условия и трансмиссионный механизм денежно-кредитной политики» от 19 декабря (.pdf). Ставки по вкладам традиционно отстают и догоняют ставки доходностей по облигациям федерального займа (ОФЗ) постфактум. Регулятор пишет: «В сегменте депозитов на срок до одного года средневзвешенная ставка за месяц (ноябрь. — «РБК Инвестиции») уменьшилась с учетом снижения доходностей ОФЗ (заметнее — на коротком участке кривой) и сохранения ключевой ставки в октябре на неизменном уровне».

«Привлекательность вкладов или облигаций во многом зависит от текущего состояния финансового рынка — в периоды турбулентности выигрывают вклады, при стабилизации ситуации для большей массы инвесторов облигации смотрятся более интересно. В настоящий момент облигации, на наш взгляд, выглядят предпочтительнее», — считает начальник отдела анализа долгового рынка «Открытие Инвестиций» Владимир Малиновский.

«Я полагаю, что доходности по облигациям будут выше, чем ставки по вкладам, и принесут своим держателям больший доход. Тут фокус я бы поставил на облигации второго и третьего эшелонов», — полагает портфельный управляющий УК «Альфа-Капитал» Евгений Жорнист.

Топ-15 доходных корпоративных облигаций с высокими рейтингами и доходностью

Put-оферта (возвратная облигация, put-опцион) — договор, по которому инвестор имеет право продать облигации по номиналу до наступления срока погашения. Эмитент обязан их выкупить в дату оферты.

ГК «Самолет», выпуск БО-П12

- ISIN: RU000A104YT6

- Дата погашения: 11 июля 2025 года

- Доходность к дате погашения: 13,07%

«О’КЕЙ Финанс», выпуск 001P-01

- ISIN: RU000A105FM7

- Дата погашения: 1 ноября 2032 года, put-оферта 14 мая 2026 года

- Доходность к дате оферты: 12,07%

Хоум Кредит энд Финанс Банк, выпуск БО-07

- ISIN: RU000A102RF3

- Дата погашения: 6 февраля 2026 года, put-оферта 09 февраля 2024 года

- Доходность к дате оферты: 11,93%

«ГИДРОМАШСЕРВИС», выпуск БО-03

- ISIN: RU000A1026H0

- Дата погашения: 20 сентября 2030 года, put-оферта 29 сентября 2023 года

- Доходность к дате оферты: 11,14%

«РЕСО-Лизинг», выпуск БО-П-11

- ISIN: RU000A103C53

- Дата погашения: 20 июня 2031 года, put-оферта 28 июня 2024 года

- Доходность к дате оферты: 11,11%

«Сэтл Групп», выпуск БО-001P-03

- ISIN: RU000A1030X9

- Дата погашения: 17 апреля 2024 года

- Доходность к дате погашения: 11,02%

Фото: Shutterstock

«Балтийский лизинг», выпуск БО-П03

- ISIN: RU000A101Z66

- Дата погашения: 26 июля 2024 года

- Доходность к дате погашения: 10,84%

РН Банк, выпуск БО-001Р-10

- ISIN: RU000A105HN1

- Дата погашения: 1 декабря 2025 года

- Доходность к дате погашения: 10,66%

АФК «Система», выпуск БО 001P-19

- ISIN: RU000A102SX4

- Дата погашения: 17 февраля 2031 года, put-оферта 24 февраля 2025 года

- Доходность к дате оферты: 10,58%

ЛК «Европлан», выпуск 001P-02

- ISIN: RU000A1034J0

- Дата погашения: 17 мая 2024 года

- Доходность к дате погашения: 10,55%

Международный банк экономического сотрудничества, выпуск 001P-01

- ISIN: RU000A100VX2

- Дата погашения: 26 сентября 2029 года, put-оферта 4 октября 2023 года

- Доходность к дате оферты: 10,47%

«Позитив Текнолоджиз», выпуск 001Р-02

- ISIN: RU000A105JG1

- Дата погашения: 3 декабря 2025 года

- Доходность к дате погашения: 10,46%

«Биннофарм Групп», выпуск 001Р-01

- ISIN: RU000A1043Z7

- Дата погашения: 05 ноября 2036 года, put-оферта 22 ноября 2023 года

- Доходность к дате оферты: 10,01%

«ПИК — Корпорация», выпуск 001Р-04

- ISIN: RU000A103C46

- Дата погашения: 30 июня 2023 года

- Доходность к дате погашения: 10,1%

Трубная металлургическая компания, выпуск БО-7

- ISIN: RU000A0JXSF8

- Дата погашения: 21 мая 2027 года, put-оферта 26 мая 2023 года

- Доходность к дате погашения: 9,36%

Подборка «РБК Инвестиций» составлена из облигаций:

- с индикативной доходностью выше 9,3% на конец декабря 2022 года;

- дюрацией до трех лет;

- имеющих рейтинг эмитента/эмиссии (компании/выпуска) не ниже А- (по национальной шкале агентства «АКРА») / ruA- (по национальной шкале «Эксперт РА») / A-.ru (по национальной шкале НКР);

- доходности к датам погашения/оферт приведены по состоянию на закрытие рынка 27 декабря 2022 года;

- по версии экспертов долгового рынка Владимира Малиновского, Михаила Иванова, Игоря Галактионова.

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Средневзвешенный срок получения дохода от облигации. Характеристика риска вложения в облигацию — чем выше дюрация, тем выше процентный риск. Сравнивать доходность облигаций имеет смысл при сопоставимой величине дюрации. При прочих равных условиях облигация с меньшей дюрацией будет предпочтительнее.

Дефолт (от французского de fault — по вине) — ситуация, возникшая при неисполнении заемщиком обязательств по уплате или обслуживанию долга. Дефолтом считается неуплата процентов по кредиту или по облигационному займу, а также непогашение займа. Стоит отдельно выделить технический дефолт — ситуацию, когда исполнение обязательств было только временной задержкой платежей, как правило, по независящим от заемщика обстоятельствам. Дефолт служит основанием для предъявления кредитором иска о банкротстве заемщика

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Ценные бумаги с большими обещаниями и высокими рисками. Их еще часто называют «мусорными» бумагами. У этих бондов и их эмитентов либо вообще нет кредитного рейтинга, либо он ниже инвестиционного

В настоящее время на российском финансовом рынке существуют различные варианты инвестирования собственных средств населения. Один из них — облигации для физических лиц. Механизм их использования предполагает покупку инвестором долговых обязательств эмитента в обмен на выплату фиксированных процентов до окончания срока погашения ценной бумаги. В случае, если она продавалась с дисконтом, выгоду инвестора составит разница к купону между ценой ее покупки и номиналом.

Выпуск подобных обязательств осуществляют как частные юридические лица, так и государство, реализующее их при помощи федерального займа. Важно понимать, что доходность государственных бумаг ( эмиссии которых в России производятся постоянно), как правило, в разы ниже, нежели, чем у небольших компаний. Обусловлено это ее зависимостью от риска: чем он ниже, тем меньше доходность, и наоборот. При этом прибыль инвестора при покупке долговых ценных бумаг чаще всего превышает доход по открытому депозиту в банке, но ниже, чем при вложении капитала в акции или деривативы.

Для того, чтобы купить долговые финансовые инструменты, необходимо открыть специальный брокерский счет. Пользователи Банки.ру имеют возможность не только ознакомиться с порядком продажи ценных бумаг и обслуживания индивидуального инвестиционного счета у крупных брокеров, но и подобрать наиболее подходящий вариант размещения денег на необходимую сумму с помощью корректировки тех или иных опций. Поиск актуальных предложений на нашем сайте осуществляется по таким параметрам, как уровень риска, сумма и срок вложения. Дополнительно сервис позволяет произвести сортировку по виду эмитентов, с учетом типа собственности или сферы их деятельности. Карточка каждого продукта содержит информацию о прогнозируемой доходности инструмента, стоимости за одну штуку, дате погашения или оферты, условиях выплаты купона.

Какие самые дешевые облигации?

- Тамбовская Обл-35003-об доходность 1,27%, дата погашения 12.07.2024, цена за 1 облигацию 545,15 ₽, номинал 500 ₽

Какие облигации самые доходные?

- Онлайн Микрофинанс- БО-02 доходность 12,66% стоимость 1 облигации 1008 ₽, номинал 1000 ₽

Аналитики и эксперты раздела Инвестиции:

- Алексей Новиков, Руководитель направления Инвестиции Банки.ру , в инвестиционной тематике более 15 лет.

- Дарья Петрова, аналитик направлений страхования и инвестиций, ведет контент раздела Инвестиции с 2020 года, email: d.petrova@banki.ru, investment@banki.ru

Мы продолжаем наше традиционное ежегодное исследование ключевых тенденций рынка облигаций и выбираем лучшие бумаги на 2023 год. Предыдущее исследование можно найти по ссылке – «Лучшие облигации 2022».

В данной статье подведем итоги 2022 года и выделим ключевые тенденции российского долгового рынка, которые легли в основу выбора бумаг. Поскольку облигационный рынок очень многочисленный и представлен разными видами бумаг, то выделим лучшие инструменты в каждой категории.

В данной статье мы рассмотрим:

-

Рынок облигаций – итоги и тенденции 2022 года.

-

Как выбрать лучшие облигации.

-

Лучшая ОФЗ.

-

Лучшая муниципальная облигация.

-

Лучшая корпоративная облигация.

-

Лучшая облигация для защиты от инфляции.

-

Лучшая высокодоходная облигация.

// Ограничение ответственности: Данная статья не является руководством к действию, а представляет собой мнение автора. Указанная в посте аналитика ценных бумаг является мнением автора и не является персональной инвестиционной рекомендацией. Прежде, чем совершать торговые сделки, всегда проводите собственный анализ.

Рынок облигаций – итоги и тенденции 2022 года

Перед выбором лучших бумаг в классе облигаций подведем итоги 2022 года и выделим тенденции, которые определили выбор бумаг на 2023 год.

-

Рост рисков.

В 2022 году российская экономика столкнулась с целым рядом шоков. Санкции со стороны США и ЕС применялись регулярно и повсеместно. Для рынка облигаций особенно чувствительными оказались санкции против НРД, в результате которых оказались заблокированы расчеты по еврооблигациям российских эмитентов. Подробнее про риски, которые реализовались для еврооблигаций, можно прочесть в статье «Еврооблигации 2022».

Однако постепенно российский фондовый рынок начинает адаптироваться к новым реалиям. Так, на рынке облигаций появились новые типы бумаг – замещающие облигации, которые дублируют основные параметры еврооблигационных выпусков крупных российских эмитентов, однако выплаты производятся в рублях по курсу ЦБ. По данным представителей Московской биржи, на замещающие облигации приходится 3% капитализации долгового рынка ценных бумаг.

Вывод. В текущих условиях высокой неопределенности не стоит делать ставку на отдельный актив или класс активов. Вместо этого следует увеличить диверсификацию облигационного портфеля.

-

Ставка на валюты «дружественных стран».

Традиционные валюты в виде доллара, евро, фунтов и швейцарских франков становятся токсичными для российского инвестора, так как потенциальные санкции в отношении НКЦ могут привести к блокировке валютных счетов кредитных организаций. Поэтому банки и брокеры, желая стимулировать клиентов избавится от валютных остатков, ввели дополнительные комиссии на хранение валюты.

Альтернативой привычным валютам постепенно становятся китайский юань и гонконгский доллар. Так, на российском долговом рынке появился новый класс облигаций — облигации в юанях. Согласно данным представителей биржи, облигации в юанях составляют 1% всей капитализации долгового рынка.

Вывод. Юань становится главной альтернативой доллару за счет размера экономики КНР, стабильности курса к доллару США и дружественному статусу политического режима. Инвесторов в юанях привлекает отсутствие риска блокировок и низкая инфляция.

-

Рост доходности.

В марте 2022 года произошло резкое кратковременное падение цен по всем классам облигаций за счет панических распродаж на фоне геополитических рисков.

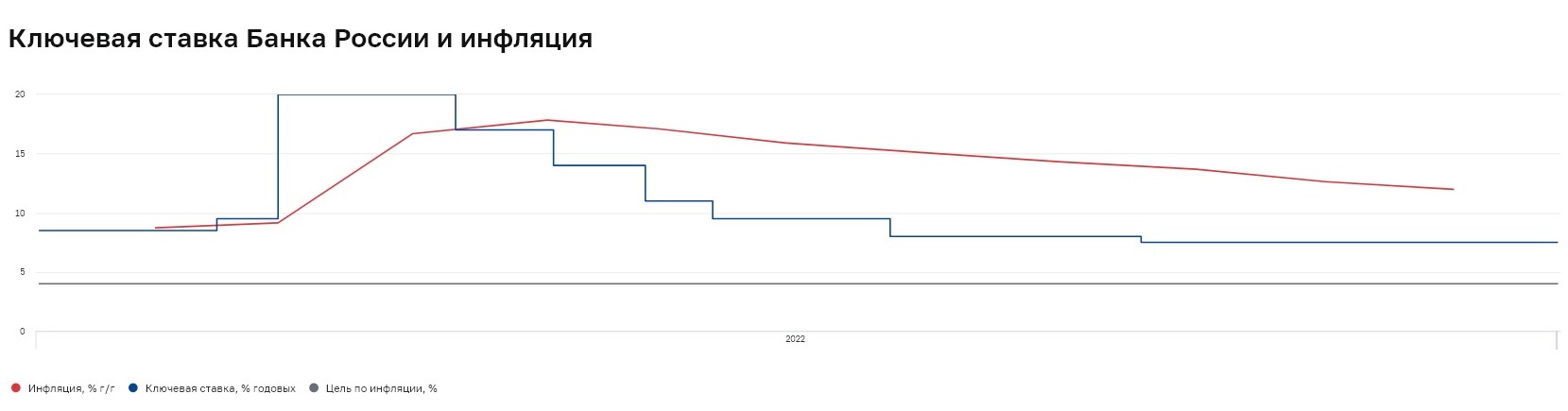

Для стабилизации ситуации ЦБ резко повысил ключевую ставку до 20% годовых и тем самым приостановил кредитную активность. А затем правительство приняло меры контроля за движением капитала и отменило бюджетное правило — это позволило рублю существенно укрепиться, а инфляции замедлиться. В результате принятых мер удалось стабилизировать экономику и адаптировать ее к новым условиях. Это позволило Банку России снизить ключевую ставку с 20% в феврале до 7,5% к концу 2022 года.

Благодаря снижению инфляционных ожиданий и ключевой ставки ЦБ ситуацию удалось нормализировать, и сейчас цены по ключевым классам облигаций находятся вблизи уровней начала 2022 года.

В целом, доходность рынка облигаций напрямую связана с движением ключевой ставки ЦБ. Целью ЦБ, по-прежнему, считается сохранение значения инфляции на уровне 4%. Снижение ставки в будущем позволит смягчить условия кредитования и улучшить инвестиционный спрос. Однако, дальнейшее движение ставки будет зависеть от множества причин, включая и геополитические риски.

Вывод. Облигации – самый простой инвестиционный инструмент, имеющий гарантированную доходность. Причем обычно эта доходность мало привлекательна для инвесторов. Но в 2022 году инвесторы могли хорошо заработать на облигационных выпусках – или спекулятивно на покупке хорошо просевших в стоимости бумаг и их продажи на достаточном скором восстановлении, или на покупке бумаг в долгую с хорошим дисконтом (тем самым зафиксировав повышенную двузначную доходность к дате гашения).

-

Рост числа дефолтов

В 2022 году возросло число дефолтов среди высокодоходных облигаций. Список компаний, объявивших дефолт, пополнился как минимум на 11 компания, среди них ОР Групп, Калита, Кисточки Финанс, Эбис, Офир, Ноймарк, ТЭК Салават и др.

Согласно экспертным прогнозам, в 2023 году ситуация может ухудшится. Предстоящее рефинансирования долгов в размере 183 млрд руб. может вызвать всплеск доходностей в борьбе за инвестиционные средства. Не всем компаниям удастся достойно пройти этот период, привлекая новые заимствования под более высокие проценты с комфортным обслуживанием, поэтому дефолты неизбежны. В зоне риска сейчас находятся порядка 20-25 эмитентов.

Вывод. При выборе бумаг следует быть чрезвычайно осторожными, проводить тщательный анализ отчетности и не забывать про диверсификацию активов.

-

Фокус на защитные активы.

Традиционно возросшие риски на фондовом рынке, делают защитный класс активов более привлекательным, что способствует перетоку ликвидности с рынка акций на рынок облигаций. Облигации способны обеспечить защиту капитала и снизить уровень риска инвестиционного портфеля.

Вывод. Облигации всегда должны быть в портфеле разумного инвестора. В периоды экономической и рыночной нестабильности защитная доля из облигаций должна быть увеличена как минимум до 70%-80% от общей суммы инвестиционного капитала.

Как выбрать лучшую облигацию

Параметров облигаций, как и количество самих выпусков, множество. Поэтому инвесторы либо находятся в смятении от того, как выбрать лучшее из этого многообразия, либо не задумываясь, делают выбор рандомно, обращая внимание на известность эмитента или параметр доходности, либо вовсе упускают из виду облигации – «они скучные и малодоходные». Облигации действительно дают мЕньшую доходность чем акции, но она гарантированная и предсказуемая. Что касается выбора бумаг, то есть несколько ключевых характеристик, на которые стоит обратить внимание в первую очередь. Экспресс-анализ только по этим параметрам поможет из более чем 2500 тыс. долговых инструментов составить выборку лучших.

-

Надежность эмитента.

Надежность эмитента – это важнейший параметр. Индикатором надежности может выступать доходность бумаги. Чем она выше, тем выше риски. Сейчас уровень доходности краткосрочных ОФЗ (до 3-х лет) составляет около 8-8,5%, среднесрочных ОФЗ (3-6 лет) – около 9-9,5%, долгосрочных ОФЗ (свыше 10 лет) — около 10,5-11%. Все, что выше – несет потенциальные более высокие риски. Главное, в погоне за высокой доходностью в облигациях, следует избегать чрезвычайно высокого риска. К примеру, преддефолтные бумаги могут предлагать и четырехзначную доходность (к примеру, облигация ВейлФин1 с расчетной годовой доходностью более 6000%, однако это прямой путь к потере капитала. Подробнее про самый главный риск в облигациях читайте в статье – «Дефолт облигаций».

Но это не значит, что среди высокодоходных выпусков нет качественных бумаг. Они есть!

Сейчас, в условиях кризиса, особенно важно обращать внимание на фундаментальные показатели компании-эмитента. Основным критерием является достаточный уровень финансовой устойчивости для преодоления кризиса, а также эффективность для генерации положительного свободного денежного потока.

Критерии экспресс-анализа, которые помогут выявить финансово-устойчивых компаний эмитентов:

-

рост выручки в последнем отчетном периоде работы компании;

-

наличие чистой прибыли, при этом прибыль компании не должна быть номинальной, а должна обеспечивать достаточную рентабельность собственного капитала (норматив 10%);

-

доля собственного капитала в структуре активов компании не должна быть менее 50%. Это значит, что объем долговой нагрузки данных компаний не превышает размер их собственного капитала.

Если показатели эмитента не соответствуют даже одному из перечисленных критериев, его платежеспособность находится под вопросом. Существует также исключение – когда эмитент не проходит по одному или нескольким критериям экспресс-анализа, но мы все равно можем отнести его к категории надежных. Такое исключение применимо к компаниям из категории «голубых фишек». Так называют эмитентов, которые являются лидерами своих отраслей. По сути, они являются ключевыми, системообразующими компаниями каждый в своей отрасли. Финансовая устойчивость и эффективность подобных компаний не вызывает вопросов. Например, Газпромнефть, Транснефть, Роснефть, Магнит, МТС

и др.

-

Срок погашения.

Чем выше срок погашения, тем выше уровень риска и, соответственно, уровень доходности. Выше мы указали доходность самого надежного класса долговых бумаг на момент публикации статьи: уровень доходности краткосрочных ОФЗ (до 3-х лет) около 8-8,5%, среднесрочных ОФЗ (3-6 лет) – около 9-9,5%, долгосрочных ОФЗ (свыше 10 лет) — около 10,5-11%.

В целом, облигации как инструмент с фиксированной доходностью работает только при удержании бумаг до погашения. Поэтому при выборе срока погашения облигаций следует придерживаться следующего правила: срок погашения облигаций не должен превышать горизонты планирования. То есть если цели инвестирования в пределах 3-х лет, то не следует приобретать 10-летние облигации, так как продажа облигаций раньше срока может привести к убыткам. Оптимально придерживаться стратеги формирования облигационного портфеля по принципу лесенка – включать в него облигации с разными сроками гашения.

-

Вид купона.

Купон может быть постоянный/переменный/плавающий. Облигации с разными видами купона позволяют реализовывать разные стратегии инвестирования в облигации, то есть могут быть потенциально интересными для инвестора. Постоянный купон позволяет зафиксировать купон до конца срока обращения, плавающий – защитить от роста инфляции. В данной статье в категории «лучших» мы покажем примеры бумаг с разными видами купона – постоянный и плавающий.

-

Наличие оферты.

Оферта — возможности досрочного погашения облигации. Также наличие данного параметра у облигации означает, что в очередную дату оферты условия эмиссии по выпуска могут быть изменены – в первую очередь, ставка купона. То есть облигации с офертой имеют известную и понятную доходность только к дате очередной оферты. Работа с облигациями с офертой предполагает дополнительные издержки для инвестора – в той ситуации, когда инвестор решить подать облигационные выпуски к досрочному гашению.

Осуществить выбор бумаг по заданным параметрам можно с помощью профессионального сервиса для инвесторов Fin- Plan Radar.

Вся выборка облигаций, которую мы представили в нашей статье, подобрана с помощью данного сервиса. Но перечень лучших бумаг на 2023 год далеко не ограничивается представленным списком. Он шире, и может меняться за счет того, что рынок не статичен и за счет эмиссии новых бумаг. Поэтому актуализировать и расширить список лучших облигаций Вы всегда можете в указанном сервисе. Со всеми возможностями сервиса можно ознакомиться с помощью демо-подписки.

Лучшая облигация федерального займа (ОФЗ)

ОФЗ – это самые надежные облигации на российском фондовом рынке, так как эмитентом выступает государство в лице Минфина.

ОФЗ является отличной альтернативой банковским депозитам – уровень доходности выше, при более высокой надежности. По данным ЦБ, в декабре 2022 г. средняя максимальная ставка по вкладам в топ-10 банков составляет 7,24% (сопоставимый с облигациями вклад в Сбербанке предлагает ставку до 6,8%), при этом ОФЗ со сроком погашения чуть больше года предлагает доходность около 7,5%.

Также ОФЗ имеет более широкую линейку выбора сроков погашения (вплоть до 2044 года), и для получения дохода необязательно удерживать бумаги до погашения. Можно при необходимости продать в любой момент. В случае с банковским вкладом его закрытие раньше установленного срока приведет к потере накопленных процентов.

Облигация ОФЗ 26232 (RU000A1014N4, SU26232RMFS7)

На текущий момент наиболее привлекательной бумагой в этом сегменте гособлигаций мы считаем ОФЗ 26232 (RU000A1014N4, SU26232RMFS7).

Основные драйверы для покупки:

-

Срок погашения облигации чуть менее 5 лет (до 06.10.2027) – это не столь длинный срок для ОФЗ, что снижает неопределенность и минимизирует глобальные риски. И на этом горизонте велика вероятность цикла снижения ставки, что может позволить спекулятивно заработать на теле облигации («Стратегии инвестирования на облигациях»).

-

Постоянный купон – купоны определены до конца срока погашения в размере 29,92 руб. с периодичностью выплат 2 раза в год, что позволяет определить текущую купонную доходность в размере 6,61%.

-

Нет оферты – это позволяет исключить риск досрочного погашения со стороны эмитента.

Основной риск: глобальные страновые риски.

На момент написания статьи при покупке данной облигации по цене 89,2% к номиналу можно рассчитывать на общую доходность в размере 43,43% к концу сроку обращения, что соответствует доходности в 9,13% годовых. Ни один банк не готов предложить такие высокие проценты по вкладу и на такой длительный срок.

Если цена данной облигации изменится, то можно рассчитать годовую доходность в специальном «Калькуляторе облигаций» — кнопка расположена на странице облигации. Для этого следует изменить поле «Цена облигации, в %» и пересчет годовой доходности произойдет автоматически.

Лучшая муниципальная облигация

Муниципальные облигации (или облигации субъектов федерации) – это долговые ценные бумаги, выпущенные субъектами РФ.

Доходность муниципальных облигаций чуть выше ОФЗ, разница составляет не более 1-2%. По уровню надежности они практически сопоставимы с ОФЗ, однако для минимизации рисков следует исключать выпуски регионов с уровнем дотаций из федерального бюджета свыше 40%. Но сейчас подобных бумаг на фондовом рынке не представлено.

Отличительной особенностью муниципальных облигация является:

-

Амортизация номинала — практически у всех муниципальных бумаг есть амортизации номинала (исключение составляют 3 выпуска облигаций города Москвы), что позволяет стабильно получать пассивный доход на протяжении всего срока обращения.

-

Постоянный купон – у всех облигаций субъектов федерации, которые сейчас обращаются на бирже, купон определен до конца срока обращения.

-

Ликвидность

ниже, чем у ОФЗ. Это свойство муниципальных облигаций следует учесть пи покупке. При выставлении заявки в торговом приложении лучше использовать лимитные заявки, то есть не покупать бумаги сразу, по предложенным ценам в биржевом стакане.

Облигация Якут-11 об (RU000A0ZZNJ2)

Из сегмента муниципальных облигаций мы выделяем облигацию Якут-11 об (RU000A0ZZNJ2).

")

Основные драйверы для покупки:

-

Срок погашения облигации чуть более 2,5 лет (до 24.09.2025) – данный срок погашения определяет эту облигация в категорию краткосрочных, что снижает уровень неопределённости и риска.

-

Нет оферты – это позволяет исключить риск досрочного погашения со стороны эмитента.

Основной риск: глобальные страновые риски.

")

")

На момент написания статьи по данной облигации уже трижды был выплачен номинал по 100 руб. Таким образом, непогашенная часть номинала составляет 700 руб. Согласно графику погашения, предусмотрено еще 6 выплат номинальной стоимости до конца срока обращения. Поэтапное погашение 2 раза в год позволяет получать стабильный дополнительный приток ликвидности, которая может быть повторно реинвестирована в надежные активы.

При покупке данной облигации по цене 101,79% к номиналу и с учетом ежеквартальных купонов общая доходность составляет 12,56% к концу сроку обращения, что соответствует доходности в 8,27% годовых.

Лучшая корпоративная облигация

Корпоративные облигации – это самый большой (порядка 86% всей капитализации) и самый сложный сегмент для выбора бумаг.

В составе данного многочисленного сегмента — облигации, выпущенные компаниями разного размера, уровня финансовой устойчивости и эффективности. Корпоративные облигации, как правило, предлагают более высокую доходность, чем ОФЗ. Это связано с более высоким кредитным риском у компаний, чем у государства. Здесь действует главное правило инвестирования – чем выше уровень доходности, тем выше риск. Так, облигации крупнейших российских компаний, например, Транснефть предлагают доходность на 0,4% выше ОФЗ, а менее известные, к примеру, Россети, предлагают доходность на 3% выше, чем ОФЗ.

Наиболее привлекательной бумагой в корпоративном сегменте нами отмечена облигация — Новотр 1Р2 (RU000A103133)

")

Основные драйверы для покупки:

-

Надежность эмитента – эмитентом данной облигации является Холдинговая компания Новотранс АО. Эта компания является дочерней структурой ПАО РЖД, занимается организацией и контролем перевозок грузов по железной дороге, а также предоставлением в аренду ж/д вагонов.

Анализ отчетности компании позволяет убедиться в финансовой устойчивости и эффективности бизнеса. Согласно последним отчетным данным за 2 кв. 2022 года, Новотранс АО не имеет высокой долговой нагрузки, доля собственного капитала в структуре активов более 50%, выручка и прибыль растут значительными темпами. При этом прибыль не номинальная, а обеспечивает высокую норму рентабельности собственного капитала (свыше 40%).

-

Срок погашения облигации практически 3,5 года (до 16.04.2026) – это среднесрочные облигации без чрезмерно высокого уровня риска.

-

Купон и амортизация – облигация предусматривает ежеквартальные купоны, а с середины 2024 года и постепенные амортизационные выплаты, что позволяет получать стабильный доход и реинвестировать полученный денежный поток.

-

Нет оферты – это позволяет исключить риск досрочного погашения со стороны эмитента.

Основные риски:

-

Глобальные страновые риски.

-

Риски ухудшения финансовых показателей. -

Риски форс-мажорного характера в компании.

Лучшая облигация для защиты от инфляции

Отдельно мы выделяем бумаги, способные защитить от роста инфляции. Согласно заявлению зампреда ЦБ Алексея Заботкина, на конец 2022 года сохраняется множество проинфляционных рисков, которые могут реализоваться в 2023 году.

Для защиты от данного риска мы рассмотрим такой инструмент, как ОФЗ с плавающей ставкой купона.

Облигация ОФЗ 29006 (RU000A0JV4L2, SU29006RMFS2)

На текущий момент наиболее привлекательной бумагой в этом сегменте мы считаем облигацию — ОФЗ 29006 (RU000A0JV4L2, SU29006RMFS2).

")

-1")

Основные драйверы для покупки:

-

Срок погашения чуть более 2 лет — позволит защитить капитал от обесценения в краткосрочной перспективе.

-

Плавающий купон – согласно формуле расчета в параметрах облигации, он привязан к ставке RUONIA +1,2%. Исторически ставка RUONIA близка к уровню ключевой ставки ЦБ. Таким образом, при отклонении инфляции значительно выше от таргета в 4%, ЦБ будет вынужден использовать свой главный инструмент сдерживания инфляции – ключевую ставку ЦБ. Соответственно, вслед за ростом учетной ставки, будет расти ставка RUONIA, что позволит скомпенсировать рост инфляции в виде выплат более высокого купона инвесторам.

-

Нет оферты – это позволяет исключить риск досрочного погашения со стороны эмитента.

Основные риски:

-

Глобальные страновые риски.

-

Риски ухудшения финансовых показателей. -

Риски форс-мажорного характера в компании.

На момент написания статьи при покупке данной облигации по цене 102,18% к номиналу можно рассчитывать на общую доходность в размере 25,57% к концу сроку обращения, что соответствует доходности в 12,35% годовых.

Однако стоит отметить, что данная доходность не является репрезентативной, так как по этим облигациям купон известен только на текущий купонный период. Соответственно, точную конкретную доходность к погашению данных облигаций просчитать невозможно.

Данная доходность рассчитана по умолчанию, исходя из того, что последующие неизвестные купоны приравниваются к последнему известному купону. В случае снижения учетной ставки фактическая доходность будет ниже, а при росте ставки – выше!

Если цена данной облигации изменится, или инвестор решит рассчитать размер купона, исходя из данных ЦБ или собственных предположений, то можно рассчитать свою гипотезу в «Калькуляторе облигаций».

Для внесения измененной цены покупки следует редактировать поле «Цена облигации, в %», а для расчета гипотезы относительно будущих купонов необходимо изменить поле «Размер неизвестных купонов, в руб.». После внесения изменений пересчет годовой доходности произойдет автоматически.

Лучшая облигация в юанях

Впервые в нашей серии статей про «Лучшие облигации» мы рассмотрим новый инструмент – облигации в юанях. Сегодня покупка данных бумаг кажется весьма актуальной с точки зрения валютной диверсификации — более доступной и безопасной, чем доллары и евро.

Облигация Полюс Б1P2 (RU000A1054W1)

В сегменте юаневых облигаций мы выделяем выпуск Полюс Б1P2 (RU000A1054W1).

")

Основные драйверы для покупки:

-

Надежность эмитента – эмитентом данной облигации является крупнейшая золотодобывающая компания в мире с самой низкой себестоимостью добычи — ПАО Полюс. Данную компанию следует отнести к категории «голубых фишек», так как финансовая устойчивость и эффективность не вызывает каких-либо сомнений.

Более детальный анализ финансовой отчетности позволяет нам в этом дополнительно убедиться: согласно данным за 2 кв. 2022 года, ПАО Полюс имеет высокую долю собственного капитала (около 60%), что свидетельствует о низком уровне долга компании и его способности обслуживать долги. Снижение выручки на 13,5% г/г вызвано ценовыми колебаниями на золото. Компания работает с высокой рентабельностью капитала (свыше 50%), что свидетельствует о высокой эффективности бизнеса.

-

Срок погашения облигации практически 4,5 года (до 24.08.2027) – это среднесрочные облигации без чрезмерно высокого уровня риска.

-

Нет оферты – это позволяет исключить риск досрочного погашения со стороны эмитента.

Основные риски:

-

Глобальные страновые риски. -

Риски ухудшения финансовых показателей. -

Риски валютной переоценки.

")

На момент написания статьи, при покупке данной облигации по цене 98,5% к номиналу можно рассчитывать на общую доходность в размере 19,08% к концу сроку обращения, что соответствует доходности в 4,11% годовых.

Лучшая высокодоходная облигация

Высокодоходные облигации (ВДО) – это самый рисковый сегмент облигационного рынка. Он включает в себя долговые бумаги представителей среднего и малого бизнеса.

Название данного класса инструментов выглядит очень привлекательным для начинающего инвестора, и, действительно, эмитенты вынуждены предлагать более высокую доходность в качестве премии за риск. Как правило, доходность превышает размер ключевой ставки на 5% и более.

НО! Не стоит забывать, что, где высокая доходность, там и высокий риск. Поэтому по всем мире данный класс бумаг называют мусорными облигациями. Согласитесь, уже не так привлекательно звучит.

Облигация Шевченк1Р3 (RU000A104Z89)

На текущий момент наиболее привлекательной бумагой в этом сегменте мы считаем облигацию Шевченк1Р3 (RU000A104Z89).

")

Основные драйверы для покупки:

-

Надежность эмитента – эмитентом данного выпуска выступает сельскохозяйственное предприятие АО им. Т.Г. Шевченко, основной деятельностью которого является выращивание зерновых и масличных культур.

Спрос на продукцию стабильный, а конкуренция не существенна.

Согласно анализу последней отчетности по РСБУ за 2 кв. 2022 года, компания имеет хорошие финансовые показатели: выручка и прибыль растут, рентабельность собственного капитала свыше 27%, доля собственного капитала в активах около 60%.

В качестве рисков компании можно выделить небольшой размер компании и нестабильный рост выручки и прибыли при анализе по годам.

-

Срок погашения чуть более 2,5 лет (17.07.2025) — позволит защитить капитал от обесценения в краткосрочной перспективе.

-

Хорошая доходность к оферте – у данного выпуска облигаций предусмотрена оферта, которая предусматривает возможность досрочного погашения облигации по требованию держателей. Купоны после даты оферты пока неизвестны, поэтому следует обращать внимание именно на доходность к оферте, так как неизвестно, какую ставку назначит эмитент. К оферте годовая доходность составляет 14,5%.

Основные риски:

-

Глобальные страновые риски.

-

Риски ухудшения финансовых показателей. -

Риски форс-мажорного характера в компании. -

Оферта облигации.

На момент написания статьи, при покупке данной облигации по цене 102,04% к номиналу доходность к оферте составляет 13,8% годовых, если погашения по оферте не будет, то расчетная общая доходность составит 42,28%, что соответствует 19,57% годовых. Эта доходность рассчитана, исходя из гипотезы, что неизвестные купоны приравнены в последнему известному. Альтернативные гипотезы также можно рассчитать в «Калькуляторе облигаций».

Учитывая, что данная облигация содержит в себе повышенные риски, которые могут быть реализованы в случае форс-мажорных обстоятельств, следует включать подобные бумаги только в облигационный портфель с широкой диверсификацией, где совокупная доля рисковых бумаг не будет превышать 5 — 6% от общей суммы защитных активов.

// Ограничение ответственности: информация не является персональной инвестиционной рекомендацией.

ВЫВОДЫ

В 2022 году рынок облигаций, как и весь российский фондовый рынок, столкнулся с серьезным давлением, однако выдержал его достойно и продемонстрировал хорошую устойчивость к кризису, чего не скажешь о более рисковых классах инструментов, таких как акции.

О чем следует помнить:

-

Облигации – это важнейший инструмент для защиты капитала в период «турбулентности».

-

Сейчас актуальной целью инвестирования является, прежде всего, защита капитала от быстрорастущих рисков, а не получение сверхвысокой доходности.

-

ОФЗ и муниципальные облигации – самые надежные инструменты на российском фондовом рынке.

-

При выборе корпоративных облигаций важно проводить финансовый анализ показателей компаний.

-

При выборе ВДО следует быть крайне избирательным, так как число дефолтов в 2023 году может увеличится.

-

Облигации с защитой от инфляции приобретают сейчас особую популярность в виду наличия проинфляционных рисков.

-

Еврооблигации в юанях и замещающие облигации – новый и быстро развивающий сегмент на российском рынке облигаций, пришедший на замену еврооблигациям российских эмитентов в долларах.

Главный урок, который должны были усвоить все инвесторы в 2022 году, связан с необходимостью использования портфельного подхода в инвестициях и важности формирования защитной части портфеля в виде надежных облигаций.

О том, как правильно составить защитный портфель, способный устоять даже в кризис, расскажем на нашем бесплатном вебинаре. Записаться можно по ссылке.

- 16 Января 2023

В продолжение к предыдущей статье про акции сделал подборку лучших облигации для инвестиций в 2023 году. Всего в таблице представлено 20 облигаций с доходностью от 9,3% до 13,1%

Фавориты и подборка

Явным фаворитом в этом году является облигация ВУШ 001Р-01 с доходностью 12,41%. И хотя акции ВУШ мне не нравятся по причинам описанным в разборе компании, их облигации совсем другое дело. Скорее всего рынок закладывает дисконт, потому что компания лишь недавно вышла на IPO и еще не успела устояться. Ожидаю, что облигации пойдут по пути «Позитив Технолоджиз», те то же первое время торговались с дисконтом, пока все не осознали, что компания хорошая, и тогда он быстро испарился.

Вторым фаворитом в этом списке является облигация ММЦБ ПО1-2 с доходностью 13%. Я не знаю и не понимаю почему рынок продолжает игнорировать облигации одной из самых стабильных и высокомаржинальных компаний в медицинском секторе. Про них уже не раз был сказано много хорошего и с тех пор ничего особо не изменилось. По данным последнего отчета чистая маржа компании находится на уровне 48%! Отношение чистого долга к EBITDA равно 0,32.

Третьей в моем списке лидеров является облигация С-ИнновБП2 с доходностью 11,30%. Основная деятельность — производство ВТСП провода. Продукт используется в изготовлении полупроводников. Чистая маржа 45%. Чистый долг отрицательный, отношение EBITDA к нему равно -0,45.

На самом деле с августовской подборки фавориты не изменились, разве что список облигаций стал больше за счет добавившихся инструментов инвестиционных компаний.

Подборка облигаций составлена на основе аналитики Тинькофф и Сбер.

Подборка облигаций составлена на основе аналитики Тинькофф и Сбер.

А какие облигации вы считаете лучшими? Напишите свою тройку в комментах, возможно, в следующих статьях разберем.

Мой телеграмм: https://t.me/sergei_ryzhkov

Теги: облигации, инвестиции

Внимание! Взимание надбавок (скидок) уменьшает доходность инвестиций в инвестиционные паи паевых инвестиционных фондов. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом. Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в инвестиционные фонды.

ООО «УК «ДОХОДЪ». ОГРН 1027810309328. Лицензия на осуществление деятельности по управлению ценными бумагами № 040-09678-001000 от 14 ноября 2006 г. Без ограничения срока действия. Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами, негосударственными пенсионными фондами № 21-000-1-00612 от 20.12.2008 г. С подробной информацией вы можете ознакомиться по ссылке: https://www.dohod.ru/required-information