При покупке квартиры в ипотеку банк запросит у вас один из трёх типов страховок:

- страхование жизни и здоровья заёмщика (страхуется инвалидность I или II второй группы, а также уход из жизни);

- страхование недвижимости (страхование конструктивных элементов, без ремонта и мебели);

- страхование титула (когда покупаете квартиру на вторичном рынке и защищаете её от признания сделки недействительной, если продавцом оказался недееспособный человек или мошенник).

При покупке квартиры в строящемся доме банки обычно предлагают застраховать жизнь и здоровье заёмщика. Если с заёмщиком что-то случится и он не сможет выплачивать кредит, то страховая компания заплатит банку остаток долга. Квартиру не придётся продавать — она останется в собственности у заёмщика (если он стал инвалидом) или у родственников заёмщика (если тот умрёт). Это добровольный вид страхования. От него можно отказаться, но в таком случае банк, скорее всего, поднимет ставку по ипотеке.

После того как дом сдадут в эксплуатацию и заёмщик примет квартиру, он должен будет застраховать её.

При покупке на вторичном рынке страховку оформляют сразу. Это обязательная страховка. Если не застраховать недвижимость, то банк может досрочно расторгнуть кредитный договор и потребовать оплату неустойки.

Если вы хотите купить готовую квартиру, у которой уже есть собственник, то можете застраховать титул, то есть защититься от обмана при продаже жилья. Это необязательно, но позволит защитить деньги от потери. Если спустя какое-то время окажется, что квартиру продал мошенник и у вас её заберут, то страховая компания заплатит компенсацию. Такой полис нельзя купить онлайн.

Ипотечное (комплексное) страхование включает в себя страхование жизни и утраты трудоспособности заемщика, страхование недвижимости от ущерба, а также страхование имущественных прав (титула собственности). При наступлении страхового случая страховая компания обязуется выплатить банку сумму средств в размере непогашенного клиентом остатка по ипотечному кредиту.

В 2008 году Высший арбитражный суд РФ признал незаконным требование банков об обязательном страховании жизни и здоровья заемщика при получении ипотечного кредита. После этого большинство банков начали дифференцировать ставки в зависимости от того, застрахован заемщик или нет. Ставки по ипотеке без личного страхования на 1—5 пунктов выше, чем по программам со страховкой. Стоимость годовой страховки, как правило, составляет около 1% от размера кредита, и зависит от возраста и состояния здоровья заемщика, а также от объекта недвижимости. Если клиент перестает оплачивать страховку, банк может потребовать немедленного погашения займа, либо повысить ставку по кредиту. Это право банка обычно предусмотрено в кредитном договоре.

Также весьма распространенным в практике ряда банков является дифференцирование ставок в зависимости от типа приобретаемой заемщиком страховки жизни и здоровья. Так, при отказе клиента от коллективного страхования ( минусом которого является отсутствие действия периода охлаждения, предусмотренного для индивидуального страхования), ряд банков устанавливают повышенные на 0,5-2 п. п. ставки, что увеличивает расходы заемщика на обслуживание кредита. В настоящее время Банк России занимается рассмотрением вопроса об утверждении периода охлаждения для коллективного страхования, но пока еще данный вопрос законодательно не урегулирован.

| 🔷 Срок оформления: | 3-5 минут |

| 🔷 Максимальная сумма выплат: | полная страховая сумма |

| 🔷 Остаток по кредиту: | от 0 до 20 млн. рублей |

| 🔷 Срок страхования: | от 1 года до окончания КД |

Покупка квартиры – одна из самых больших инвестиций человека в жизни. Чтобы получить низкие проценты по ипотеке в Сбербанке или другом банке России необходимо оформить страховой полис. Хорошая страховка ипотеки и жизни защитит заемщика от финансовых рисков при ущербе квартире, частному дому, потере трудоспособности или несчастном случае с летальным исходом.

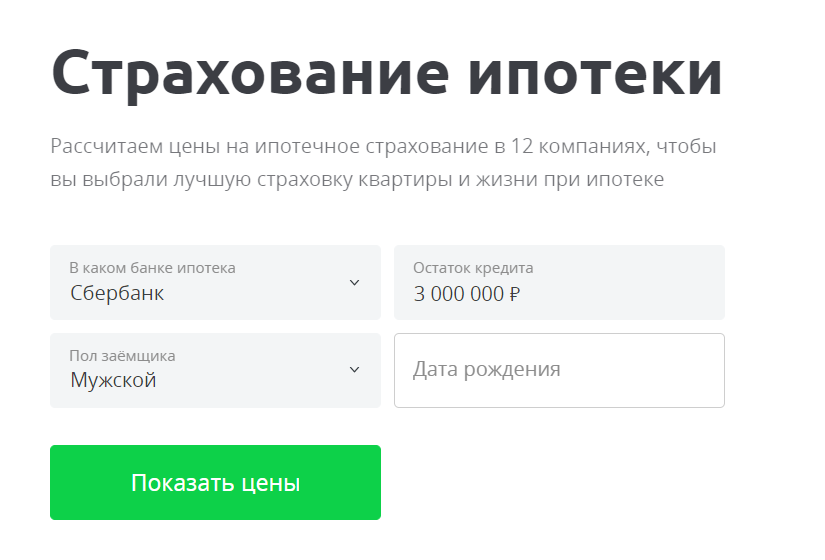

Чтобы помочь найти подходящую страховую компанию, мы составили список лучший фирм по страхованию ипотечных займов в 2023 году. Стоимость недорогого полиса начинается от 2500 рублей в год. Сделайте расчет на онлайн калькуляторе и получите цену в зависимости от остатка долга, региона, материалов постройки и кредитора.

Выбрав правильного страхового агента с высоким рейтингом, можно быть спокойным при задержке с выплатами. Сравните условия в каждой организации, чтобы сделать правильный выбор. Оплаченный онлайн полис придет на электронную почту в течение 3 минут. Его можно отправить в Сбербанк на сайте Дом Клик.

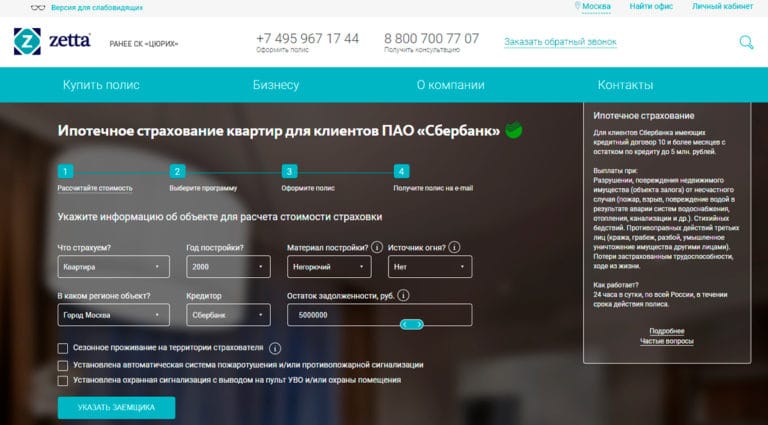

1. Zetta Страхование

Скидка 15%, промокод: IPOTEKA15

Страхование ипотеки является обязательной процедурой при оформлении кредита на квартиру или дом. Стоит поискать компанию с самыми выгодными условиями. Лучшие тарифы по страховке ипотеки предлагает компания Zetta Страхование, здесь есть специальная линейка программ для клиентов Сбербанка и других банков России. Компания хорошо знакома с требованиями кредитных организаций, поэтому договор будет оформлен по правилам.

Расчет по титульному страхованию, защите имущества или гражданской ответственности можно сделать на сайте компании, для этого укажите информацию о недвижимости, остаток задолженности и дополнительные опции. Онлайн калькулятор посчитает сумму к уплате и направит на страницу оформления полиса. В компании можно застраховать недвижимое имущество от пожара, стихийного бедствия, повреждения.

На заполнение анкеты и оформление договора уходит меньше минуты. За бланком не нужно ехать в офис, сразу после оплаты Zetta Страхование высылает электронный полис на почту. Документы можно отправить в банк через авторизованный сервис компании «ДомКлик». Многие клиенты отмечают удобные сервисы удаленного оформления и урегулирования убытков, быстрые выплаты и квалифицированных специалистов. Благодаря этому страховка ипотеки в Zetta считается лучшей в рейтинге.

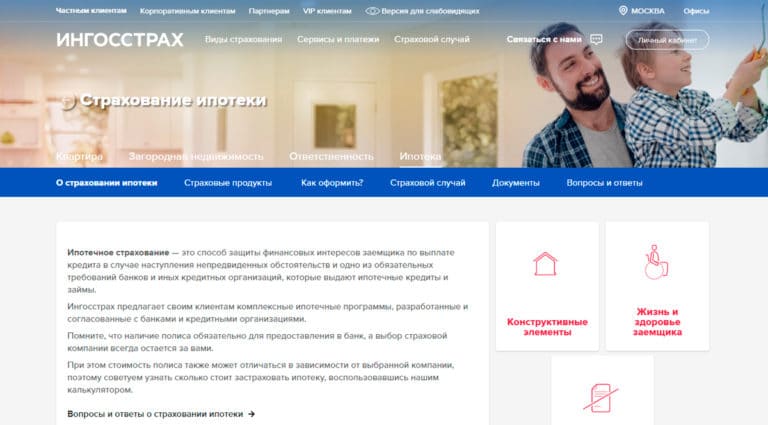

2. Ингосстрах

Компания Ингосстрах разрабатывает тарифы страхования совместно с банками, они полностью отвечают требованиям кредитной организации и надежно защитят заемщика от непредвиденных обстоятельств: пожар, стихийные бедствия, временная нетрудоспособность, потеря собственности.

Клиент может самостоятельно регулировать наполнение полиса и выбирать минимальные риски или комплексную программу. Ипотечное страхование в Ингосстрах с компенсацией от 100 000 до 10 000 000 рублей можно оформить от 150 рублей в год. Договор принимается большинством банков, а для клиентов ПАО «Сбербанк» страховая предлагает скидку в 15%.

В линейке страховой предусмотрен специальный тариф для программы «Военная ипотека» от 180 рублей за годовой полис. Продукт проверен и рекомендован к использованию Росвоенипотека. В страховой можно заключить многолетний договор ипотеки с ежегодными взносами. Это позволит сэкономить время на оформление нового полиса и не пропустить срок пролонгации. Хорошие отзывы и популярность компании на рынке позволили Ингосстрах занять второе место в ТОП-10 лучших страховок ипотеки.

3. АльфаСтрахование

Оформление ипотечного полиса в АльфаСтрахование — это прозрачный процесс, в котором клиент может проследить повышение стоимости и рассчитать страховой взнос в онлайн калькуляторе. Для этого нужно указать вид недвижимости, остаток долга, тип полиса и добавить дополнительные опции. Договор оформляется на год и защищает от ущерба недвижимости и нетрудоспособности заемщика.

Договор составляется на основании требований кредитной организации и полностью соответствует запрашиваемой форме. Страховка ипотеки обойдется от 400 рублей за год и будет зависеть от остатка задолженности и оценки рисков. Для клиентов Сбербанка страховая организация предлагает льготные условия страхования.

Компания работает над качественным обслуживанием клиентов. В любое время можно позвонить на горячую линию и получить грамотные ответы на вопросы и быстрое решение проблемы. При возникновении страхового случая агент оперативно рассматривает заявку и урегулирует убыток. Если хотите оформить полис в надежной компании, стоит обратиться в АльфаСтрахование.

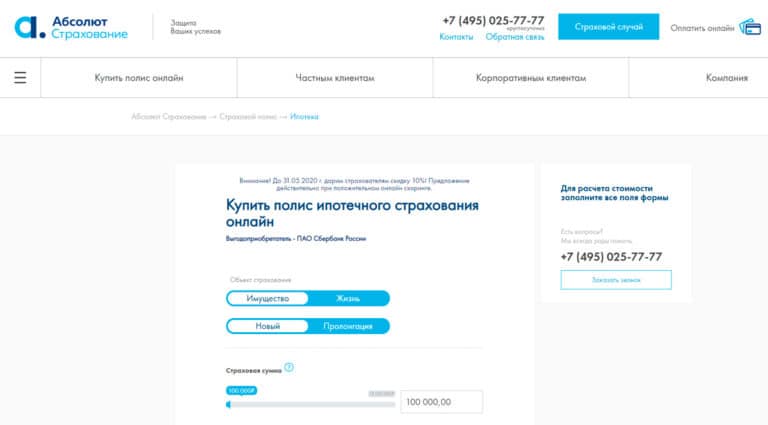

4. Абсолют Страхование

Защитить ипотечную квартиру от утраты, повреждения, потери из-за прекращения права собственности получится с полисом в Абсолют Страхование. Компания аккредитована российскими банками и может принимать участие в программах с государственной поддержкой. Объектом страхования считается залоговая недвижимость и здоровье заемщика.

В компании гибкие тарифы ипотечного страхования, они учитывают тип имущества и дополнительные риски клиента. Для расчета стоимости полиса нужно оформить заявку на сайте, указав данные по недвижимости, кредитной организации и застройщику. Специалист обработает запрос и свяжется с вами любым удобным способом.

Перечень необходимых документов, бланки анкет и правила страхования выложены в открытом доступе. Их можно скачать на этапе формирования заявки и тщательно изучить условия договора. Абсолют Страхование работает круглосуточно, поэтому купить полис, сообщить о страховом случае и получить консультацию можно в любое время. Компания занимает 4 место в топе страховок ипотеки и считается одной из лучших.

5. Согласие

Страховая компания Согласие дает возможность оформить все виды ипотечного страхования: защита имущества, жизни и здоровья заемщика, титула и комплексный пакет, который включает дополнительные опции (потеря работы, невозврат кредита). Для того, чтобы оформить полис, стоит оставить заявку на обратную связь. Агент компании свяжется с клиентом и рассчитает стоимость договора.

Несмотря на то, что в обязательную страховку не входит защита на случай потери работы, большинство клиентов приобретают эту услугу. В этом случае страховая компания оплачивает кредит пока заемщик не устроится на новую работу. В страховой можно заключить договор на год или оформить многолетний полис, стоимость которого будет уменьшаться пропорционально сумме погашения.

Многие отзывы хвалят удаленное обслуживание компании, клиентам не нужно приезжать в офис и стоять в очередях. Оформить полис и заявить о страховом случае можно на сайте компании, кроме этого, Согласие оповещает о статусах рассмотрения заявки и оперативно принимает решения о выплатах.

6. РЕСО Гарантия

В РЕСО Гарантия можно недорого оформить страховку ипотеки, включая недвижимое имущество, защиту жизни и здоровья, а также утрату права собственности. Стоимость годового договора начинается от 160 рублей и зависит от рисков заемщика и остатка по кредиту. Компания сотрудничает с банками и аккуратно оформляет документы, согласно требованиям.

Для покупки полиса не требуется большой пакет документов. Заявления можно заполнить онлайн и передать агенту для оформления и расчета точной суммы, рассмотрение заявки и оформление пакета документов не занимает больше одного рабочего дня. Также в большинстве случаев ипотечного страхования. РЕСО не запрашивает медицинского освидетельствования.

В компании можно заключить договор на весь период кредитования. В таком случае агент будет ежегодно напоминать о пролонгации и пересчитывать стоимость полиса по остатку суммы погашения. Благодаря низким ценам, индивидуальному подходу и быстрой процедуре рассмотрения заявок, РЕСО Гарантия считается хорошей компаний для оформления страховки ипотеки по мнению клиентов.

7. ВСК Страховой дом

ВСК страховой дом предлагает все виды ипотечного страхования: титульное, защита конструктивных элементов, страховка жизни и здоровья заемщика. Компания соблюдает все правила оформления документов для кредитной организации и не затягивает с рассмотрением дела. Правила страхования и тарифные ставки выложены в открытом доступе, с ними стоит ознакомиться перед заключением договора.

На сайте страховой можно подобрать нужный тариф и выбрать удобный офис для заключения договора. Для клиентов, которые заключили многолетний договор есть раздел с онлайн оплатой и активацией плиса. Также в личном кабинете ВСК есть возможность сообщить о страховом случае и проверить статус рассмотрения дела.

Несмотря на то, что обязательным является лишь страхование конструктивных элементов, защита титула поможет сохранить финансовую независимость. В случае признания сделки недействительной, страховая компания исполнит кредитные обязательства перед банком. ВСК страховой дом предлагает выгодные условия, большой список аккредитованных банков и множество покрываемых рисков.

8. Росгосстрах

Компания Росгосстрах входит в десятку лучших для оформления страховки ипотеки за высокое качество обслуживания, индивидуальный расчет стоимости полиса и возможность оплаты в рассрочку. При досрочном погашении кредита страховая возвращает неиспользованную часть премии за не истекший срок действия договора.

Оформите ипотечное страхование в Росгосстрах и гарантируйте финансовую устойчивость в случае непредвиденных обстоятельств: потери трудоспособности, ущерб имуществу или утраты права собственности на недвижимость. В тарифной сетке можно подобрать индивидуальную комбинацию страхования или купить комплексную программу с максимальным покрытием рисков.

Подберите удобный офис на сайте компании и обратитесь за получением пакета документов. Агенты страховой быстро подбирают тариф и оформляют пакет документов в соответствии с требованиями банков. Многие клиенты отмечают, что Росгосстрах не затягивают с рассмотрением заявок и урегулируют убытки. Копания входит в рейтинг лучших и считается одной из самых надежных.

9. Сбербанк Страхование

Купите полис Сбербанк страхование на сайте компании и защитите недвижимость от пожара, природных явлений, ущерба третьими лицами. Договор начинает действовать с начала следующего дня за днем уплаты страховой премии. Информация автоматически передается в банк, заемщику не нужно предоставлять пакет документов и самостоятельно уведомлять кредитную организацию.

Страховая гарантирует защиту имущества и поможет сохранить семейный бюджет от непредвиденных расходов. Договор предполагает страховку конструктивных элементов квартиры или дома от пожара, взрыва газа, стихийных бедствий, затопления. Полис удобно пролонгировать, для этого нужно оплатить ежегодный тариф и полис автоматически активируется с момента окончания действия предыдущего договора.

Если произошел страховой случай, компания помогает составить заявку и проконсультирует по дальнейшим действиям. В любой момент можно связаться с сотрудником по номеру поддержки или обратиться за помощь через онлайн форму на сайте. Статус обращения отслеживается в личном кабинете клиента. Сбербанк страхование — это надежная компания с хорошим рейтингом и высокими оценками пользователей сайта.

В компании МАКС можно оформить договор ипотечного страхования, ее сотрудники готовы привезти пакет документов в банк на сделку купли продажи или оформить полис в любом отделении. По программе можно защитить квартиру, комнату, строение, частный дом, передаваемый в залог кредитной организации. Для страхования не требуется осмотр квартиры и медицинское освидетельствование.

В компании есть персональные менеджеры, которые помогают оформить документы, подобрать выгодный тариф и получить необходимую информацию по полису и получению компенсации. Заявка на заключение договора рассматривается не больше 1 рабочего дня. Застраховать ипотеку можно удаленно, а страховая самостоятельно уведомит банк об активации полиса.

Многие клиенты хвалят страховую за большой список аккредитованных банков, выгодные тарифы и снижение стоимости полиса по мере выплаты кредита. При досрочном погашении договор можно расторгнуть и получить неиспользованный остаток премии. Если хотите купить страховку на ипотеку по низкой цене, стоит обратиться в МАКС.

Лучшие условия

страхования ипотеки

по минимальной цене

Подбираем и рассчитываем стоимость страхования ипотеки, сравниваем условия и правила в ТОП-10 страховых компаний.

Получить бесплатный расчет

Если вы заключили ипотечный договор и стали счастливым обладателем своего жилья, вы уже знаете, что страхование ипотеки является обязательным по условиям большинства банков. Но страховка нужна не только банку, но и заемщику, чтобы оградить себя от больших рисков.

ООО «Страховые партнеры» имеет официальные договора с десятками ведущих страховых компаний России. При выборе страховщика у многих покупателей возникают сложности, поэтому мы здесь, чтобы помочь Вам выбрать самое выгодное предложение!

Подскажем

у кого оформить страховку по ипотеке быстро, просто и выгодно, а кого лучше обходить стороной

Подберем предложение

по страхованию, которое точно подходит под условия Вашего банка

С нами выгодно

Мы не хотим чтобы вы купили полис у определенной компании. Это отличает нас от страховщиков и банков

Виды страхования для получения ипотеки на покупку недвижимости

Воспользуйтесь нашим

калькулятором страхования

ипотеки для расчета

примерной стоимости полиса

Калькулятор страхования ипотеки

Рассчитайте стоимость страхования

ипотечного кредита

Выберите страховые риски

Имущество

Жизнь и здоровье

Титул

Итого: 0 ₽

Оставить заявку

Нам можно доверить выбор

страховки по ипотеке Сбербанка

9 лет

столько, в среднем, мы работаем в страховании

23

страховых компаний-партнеров

1027

оформленных страховок по ипотеке за 2020 год

20 млн

страховых премий за 2020 год

Как оформить выгодную страховку по ипотеке?

2

Мы попросим прислать

Вас документы

Анкету, Кредитный договор, Паспорт заемщика и другие документы в соответствии с видом страхования

3

Менеджеры сделают

расчет стоимости

и пришлют вам несколько

вариантов на выбор

4

Вы сможете оплатить

страховой полис

наличными, по терминалу, переводом или напрямую в страховую компанию

5

Мы доставим полис страхования

курьером или отправим на электронную почту

Наши контакты

Наши статьи про страхование ипотеки

Делимся знаниями и советами о том как выгодно приобрести полис ипотечного страхования

Продление страхования по ипотеке

Практически каждый, кто оформлял кредит на недвижимость, знает, что такое страховка по ипотеке Это необходимо для защиты банка и…

Можно ли не страховать ипотеку?

Итоги января свидетельствуют, что 2021 год будет не самым приятным для автомобилистов, ведь государство уже ввело в ежедневную практику…

В июне 2018 года я купил квартиру в ипотеку. Ипотеку оформил в Сбербанке.

Первые два года я оплачивал страховки через «Сбер-страхование». Это было удобно: оформил все электронно, заплатил и забыл. За первый год я заплатил около 9 тысяч рублей в отделении банка, когда заключал кредитный договор, за второй год — около 5 тысяч. Страховая премия стала меньше, потому что значительно уменьшилась задолженность по кредиту: я использовал материнский капитал.

Я был уверен, что во всех страховых компаниях цены примерно одинаковые — плюс-минус сто рублей. Поэтому сначала даже не искал другие варианты. Но оказалось, что цены очень даже различаются.

Я оформил полис в «Ресо-гарантии» и заплатил 2488 Р вместо 4301 Р, которые просил Сбербанк. Расскажу, что я для этого сделал и почему теперь каждый год поступаю аналогичным образом.

О чем будет в статье

- Какие страховки нужно делать и какие обязательны

- Как я оплачивал страховки

- Как можно сэкономить

- Как найти список аккредитованных страховых компаний

- Как выбрать страховую и рассчитать стоимость полисов

- Как собрать документы

- Как оформить полисы в новой страховой

- Как расторгнуть старые договоры страхования

- Как отправить новые полисы в банк

- Сколько можно сэкономить

Что за страховки

Если вы купили квартиру в ипотеку, то помимо ежемесячных платежей по кредиту нужно еще раз в год оплачивать как минимум одну страховку — а иногда две и более:

- Страхование объекта залога, то есть квартиры. Залог страхуется от любых происшествий, которые ведут к его утрате или снижению стоимости.

- Страхование жизни и здоровья заемщика. При заболевании, инвалидности или смерти — в зависимости от условий договора — по кредиту заплатит страховая.

- Страхование риска утраты права собственности, оно же титульное страхование. Этот вид страхования защищает от случаев, когда договор купли-продажи по каким-либо причинам признают недействительным. Например, человек покупает квартиру на вторичном рынке, а через год появляются какие-нибудь наследники, у которых есть права на эту квартиру. Они могут оспорить право собственности в суде. Для защиты от такой ситуации существует страхование титула. Как правило, банки не требуют оформлять эту страховку после трех лет обслуживания кредита. И это позволяет дополнительно сэкономить. Но некоторые требуют страховать такой риск весь срок ипотеки или наоборот — банк вообще не требует титульного страхования.

- Страхование ответственности заемщика. Эта страховка покрывает разницу между выручкой от продажи квартиры и остатком долга перед банком, если заемщик не смог выплатить кредит. Но страхование такого риска встречается редко.

Количество страховок зависит от того, купили вы квартиру во вторичке или в новостройке. В новостройке точно не будет страхования титула, а страховать объект нужно будет только после постройки дома и регистрации права собственности.

Какие риски придется страховать, зависит и от особенностей приобретаемой недвижимости. Это касается только готового жилья. Если квартира была в собственности продавца менее трех лет, некоторые банки требуют застраховать титул в обязательном порядке.

По закону обязательно только страхование залога. Без него банк не заключит договор ипотеки. Если нарушить непрерывность страхования залога, например один раз забыть оплатить полис, банк может потребовать досрочно исполнить обязательства по кредиту — то есть вернуть всю сумму долга.

Остальные виды страхования необязательны — от них можно отказаться. Однако ставка по кредиту при этом всегда выше: где-то на 1%, а где-то на 4%. Как правило, ради пониженного процента выгоднее оплачивать страховку, хотя в перспективе плата за страхование за все годы может быть равна переплате по кредиту без скидки.

Обычно банки предлагают застраховать три типа риска: имущество, жизнь и здоровье, а также титул. Два последних страхуются по желанию. Такую страховку называют комплексным ипотечным страхованием.

В моем случае по желанию можно было оформить страхование жизни. Так ставка по кредиту становилась ниже на 1%, поэтому мне было выгодно оплачивать обе страховки. Страховать титул и ответственность мне не предлагали.

Как я оплачивал страховки

По закону банк не вправе требовать, чтобы заемщик оформлял полис в какой-то конкретной страховой компании и страховал риски в одной организации в течение всего срока кредитования. Это нарушает закон «О защите конкуренции»: у вас в любом случае должно быть право самостоятельно выбрать страховщика.

Но обычно ипотечный менеджер еще до заключения договора купли-продажи предлагает купить страховку в дружественной или аффилированной компании. Такие компании есть в большинства ипотечных кредиторов. Например у Сбербанка — «Сбер-страхование», у Совкомбанка — «Совком-страхование».

Банку это выгодно: как агент, который направил клиента в страховую компанию, он получает комиссию — часть суммы, которую заемщик уплатит по страховке.

Моя квартира стоила 1 650 000 Р. Первоначальный взнос был 300 000 Р — в итоге в долг у банка я взял 1 350 000 Р. Когда я определился с квартирой, ипотечный менеджер сообщила, какие дополнительные расходы меня ждут до оформления сделки:

- Оплата отчета об оценке квартиры — 3000 Р.

- «Комплексная финансовая защита кредита», то есть страховка моей жизни и здоровья и самой квартиры, — 8853 Р.

- Регистрация перехода права собственности через электронные сервисы банка — 9000 Р. Сюда входила госпошлина за регистрацию в Росреестре, стоимость услуг по подготовке договора купли-продажи, выпуск электронной подписи и т. д.

Расскажу подробнее про услуги. Сервис безопасных расчетов — СБР — нужен, чтобы банк разместил первоначальный взнос клиента и ипотечные деньги на специальном счете. Продавец получает доступ к деньгам после регистрации сделки, когда банк станет залогодержателем квартиры, а покупатель — собственником. Подобные сервисы есть, например, в Сбербанке и ВТБ.

Другая услуга — электронная регистрация. Она нужна, чтобы банк сам подал документы в Росреестр. Для этого понадобится электронная подпись клиента.

В моем кредитном договоре даже есть пункт о том, что я обязан заключить договоры на все эти услуги, чтобы сохранить ставку, по которой получил кредит.

Я был готов оплатить дополнительные услуги и просто следовал указаниям менеджера. Главная цель — квартира, а эти расходы я принял как должное, в том числе и итоговые 9193,5 Р за страховки от «Сбер-страхования». Сумма страховок получилась чуть больше, чем изначально оговорила менеджер.

На следующий год я стал думать, как снова оплатить страхование. Искать другую страховую компанию не планировал — просто знал, что скоро закончится год, за который я заплатил, и мне нужно будет платить страховые премии за новый период.

В личном кабинете «Домклика» — сервиса ипотеки от Сбербанка — мне объяснили, что никуда ходить не надо: страхование можно оплатить в этом же личном кабинете. Нужно ввести остаток долга по кредиту — и система сама все рассчитает.

Примерно за месяц до окончания периода страхования мне позвонила сотрудница банка и напомнила, что нужно уплатить страховой взнос. После звонка от банка дополнительно пришло смс: я мог оплатить страховки, отправив код ответным сообщением.

Мне показалось, что это удобно. Сотрудники банка контролируют процесс, так я не забуду оплатить полисы. В итоге страхование за второй год ипотеки я оплатил через личный кабинет. Получилось примерно 5 тысяч рублей.

На третий год я снова планировал оплатить полисы в «Сбер-страховании». По расчетам, страховая премия стала еще меньше, потому что я иногда делаю частичные досрочные погашения — и долг по кредиту уменьшается быстрее.

Как богатеть

Главные материалы обо всем, что влияет на ваши деньги и жизнь, — в вашей почте по средам и субботам. Бесплатно

Как можно сэкономить

Но оказалось, что я могу сэкономить на страховании. Для этого достаточно сменить страховую. Я узнал об этом случайно: сидел в очереди в банке, а девушка рядом поделилась со мной этой информацией. Она даже дала мне визитку с номером телефона страховщика.

Я решил позвонить и узнать детали. Страховой менеджер сделала примерный расчет. Экономия по двум страховкам была около 1500 Р. На следующий день я позвонил в банк. Оказалось, что на сайте банка есть списки аккредитованных страховых компаний — я мог выбрать любую и заключить договор с ней.

Чтобы понять, сколько я могу сэкономить и как сильно различаются цены на страхование, я зашел в раздел ипотечного кредитования на сайте «Банки-ру». Остаток долга по моему кредиту был 700 000 Р. Получилась такая картина:

- в «ВТБ-страховании» я заплатил бы 4088 Р: 1610 Р за страхование имущества и 2478 Р за страхование жизни и здоровья;

- в ВСК — 3535 Р: 1155 Р за страхование имущества и 2380 Р за страхование жизни и здоровья;

- в Zetta — 3076,5 Р: 1046,5 Р стоило страхование имущества, 2030 Р — страхование жизни и здоровья.

Это далеко не все доступные страховые компании, а только пример. Было очевидно, что мне выгодно сменить страховую. Так я и сделал.

Подобрать выгодный вариант страховки может страховой брокер. Это бесплатно, так как комиссию ему платит страховая компания.

Не обязательно все риски оформлять в одной компании. Например, можно застраховать жизнь и здоровье в Zetta, а имущество — в «Альфа-страховании», если там ниже тариф. Важно, чтобы обе страховые были аккредитованы банком.

Вот алгоритм, по которому я действовал:

- Узнал список аккредитованных банком страховых компаний, например у Сбербанка их более 20.

- Выбрал страховую и рассчитал примерную стоимость страхования.

- Собрал документы, которые нужны для оформления договоров страхования.

- Оформил новые страховые полисы.

- Расторг старые договоры страхования.

- Отправил новые полисы в банк.

Расскажу подробнее обо всех шагах.

Шаг 1

Найти список аккредитованных страховых компаний

У каждого банка, который занимается ипотечным кредитованием, на сайте есть списки аккредитованных страховых, с которыми клиенты могут заключать договоры.

В службе поддержки мне сказали, что с неаккредитованными компаниями клиентам тоже можно работать. Но в этом случае банк будет проверять, соответствуют ли эти компании его требованиям. По регламенту проверка длится до 30 дней, но у некоторых банков — до 60. Мне показалось, что это сложно и, скорее всего, найдутся какие-то подводные камни. Поэтому я не стал изучать, как выбрать неаккредитованную компанию.

Обычно список аккредитованных страховых компаний размещают на сайте в разделе «Партнеры» или «Для ипотечных клиентов». По моему опыту, найти списки оказалось непросто. В таком случае можно просто написать в чат банка и спросить у сотрудника про конкретную страховую.

Вот список страховых компаний от Сбербанка. На сайте ВТБ тоже есть список более чем из 20 страховых компаний, которые отвечают требованиям банка. Там же есть документы для страховых, где прописаны все требования.

На сайте «Альфа-банка» в списке рекомендованных всего четыре страховые компании: «Альфа-страхование», «Абсолют-страхование», ВСК и «Ресо-гарантия».

Шаг 2

Выбрать страховую и рассчитать стоимость полисов

Из аккредитованных страховщиков я выбрал «Ресо-гарантию». Причин было две:

- Я уже пользовался ее услугами, когда активно занимался спортом.

- Цены на страховки там были ниже, чем у Сбербанка и некоторых других крупных страховых компаний.

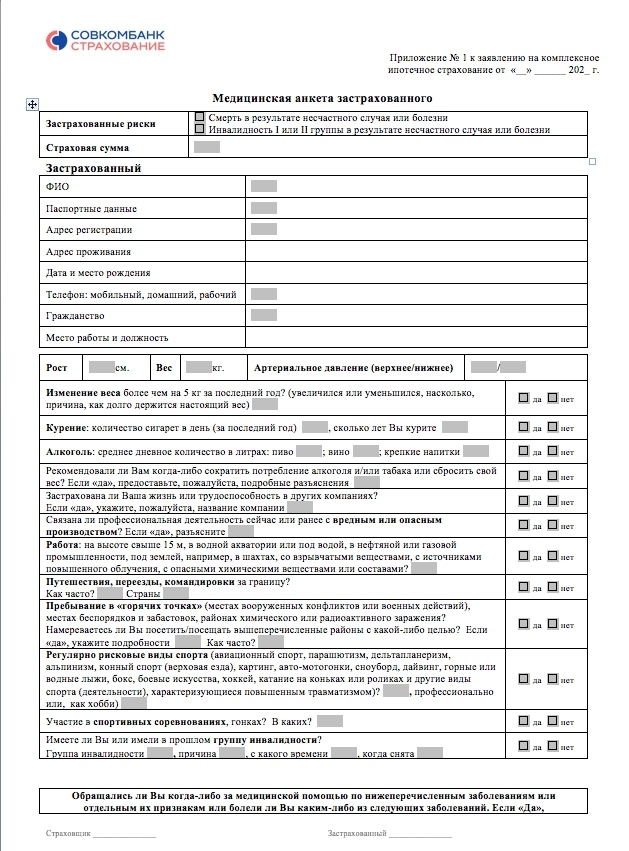

В офисе страховой мне задали в том числе такие вопросы:

- Сколько мне полных лет.

- Какой у меня рост и вес.

- Есть ли вредные привычки — курение, употребление алкоголя.

- Не состою ли я на учете у какого-нибудь врача.

- Где и кем работаю — полное название учреждения и его адрес.

- Состою ли в браке.

- Есть ли дети.

Эти вопросы были нужны, чтобы рассчитать стоимость полиса страхования жизни и здоровья. Для страхования имущества были важны параметры дома и квартиры: год постройки дома, материал стен, количество этажей, площадь квартиры, есть ли в ней газ и др.

На некоторые вопросы я не знал точного ответа: например, когда был построен дом, в котором я купил квартиру. Но для предварительного расчета это было не так важно. Менеджер страховой попросила меня в следующий раз привезти с собой документы по ипотеке, чтобы можно было все точно рассчитать и заключить договоры.

Предварительная стоимость полисов получилась около 2400 Р:

- страхование имущества — около 600 Р;

- страхование жизни и здоровья — около 1800 Р.

Примерно столько я в итоге и заплатил.

Чтобы предварительно рассчитать стоимость полисов, необязательно ехать в офис страховой: на официальном сайте обычно есть калькулятор. Ради интереса я ввел в него свои данные. Сумма почему-то получилось значительно больше. Поэтому я рекомендую все-таки делать расчет в офисе страховой компании: он точнее. Или можно позвонить в страховую и посчитать все вместе с менеджером.

У некоторых компаний оформить страховой полис можно полностью удаленно. Например, так работает «Альфа-страхование». Клиент заполняет заявление на сайте, прикрепляет документы и после расчета получает по смс ссылку для оплаты. А когда оплатит, чек и полис придут на электронную почту.

Шаг 3

Собрать документы

Мне нужно было подготовить для новой страховой компании такие документы:

- Паспорт.

- Справку с работы.

- Договор купли-продажи квартиры.

- Кредитный договор и график погашения.

- Выписку из ЕГРН.

Иногда новый страховщик может запросить предыдущий страховой полис.

Документы можно было отсканировать и отправить по электронной почте, а вот чтобы подписать и оплатить договоры страхования, нужно было ехать в офис компании или заказывать доставку документов.

Мой старый полис страхования жизни действовал до 4 июня 2020 года, страхования квартиры — до 3 июля 2020 года. Я знал, что банку нужно будет время, чтобы обработать новые полисы, — до 3 дней. Поэтому решил заранее оформить их в новой страховой. 20 мая я поехал в удобный офис компании, чтобы лично отдать все документы и сразу же оформить новые полисы. Я посчитал, что так будет быстрее. С собой взял оригиналы всех необходимых документов.

Шаг 4

Оформить полисы в новой страховой

Менеджер страховой оформила два полиса — на страхование жизни и здоровья и квартиры — в течение 20 минут. Я их оплатил и сразу же забрал. Квитанции отправили мне на электронную почту. Полисы обошлись в 2488 Р.

Шаг 5

Расторгнуть старые договоры страхования

Сначала я вообще не собирался расторгать старые договоры страхования. Но, когда писал эту статью, задумался: вдруг они продолжают действовать и в будущем из-за этого у меня могут возникнуть проблемы? Поэтому я позвонил в Сбербанк.

Оказалось, что у меня действительно бессрочные договоры со «Сбербанк-страхованием» и в их рамках мне ежегодно будут оформлять годовые полисы. Но так как в 2020 году я оформил страховые полисы в другой компании, то «Сбербанк-страхование» в одностороннем порядке расторгнет со мной договоры из-за неуплаты страховых премий. То есть дополнительно я делать ничего не должен, переживать мне не о чем.

Но если договор страхования заключен на весь период ипотеки и в нем нет условия об автоматическом расторжении из-за неуплаты страховой премии, то лучше все же расторгнуть его самостоятельно. Иначе страховая все равно продолжит нести ответственность по договору, даже если вы вовремя не заплатите очередной страховой взнос.

Если самостоятельно не расторгнуть договор, то страховой компании придется делать это через суд. В лучшем случае она взыщет со страхователя только судебные расходы, а в худшем — еще и сумму неуплаченной страховой премии. Суды охотно удовлетворяют такие требования страховых.

По опыту знакомых знаю, что условия могут меняться. Так, они получали ипотеку в июне 2021 года. И у них договор ипотечного страхования от «Сбер-страхования» заключен на один год и прекращает действие после даты, до которой оплачен полис.

В общем, лучше проверьте, как у вас. Для этого достаточно позвонить в страховую.

Чтобы расторгнуть договор страхования, достаточно написать заявление об отказе от него. Это можно сделать лично в офисе страховой компании — форму заявления в этом случае дадут на месте. Еще можно направить скан заявления об отказе от договора по электронной почте. Для этого нужно предварительно уточнить у сотрудника страховой компании адрес и попросить направить вам форму заявления. Возможно, расторгать договор не придется, если по его условиям он прекратит действовать после даты, до которой страхователь уплатил премию.

Шаг 6

Отправить новые полисы в банк

Новые страховые полисы вам необходимо направить в банк: автоматически информация от новой страховой ему не поступит. Есть три способа:

- прийти в банк лично и принести с собой полисы и квитанции;

- отправить сканы полисов и квитанций на электронную почту банка — адрес можно уточнить у сотрудников;

- отправить сканы полисов и квитанций через личный кабинет по ипотеке, если такой есть у вашего банка. Оригиналы документов никто не требует.

Если банк не получит полисы до окончания периода страхования, то повысит процентную ставку с нового периода, а может и насчитать пеню.

Я предпочитаю по возможности все делать онлайн, не выходя из дома. Поэтому я зашел в личный кабинет «Домклика» и загрузил туда купленные полисы и квитанции об их оплате — они нужны обязательно.

Примерно через три дня в моем личном кабинете появилась информация о том, что страховка на следующий год оплачена.

Сколько мне удалось сэкономить

По расчетам Сбербанка, в этом году я должен был заплатить 4301 Р: 2798 Р за страхование жизни и 1503 Р за страхование квартиры.

Я же заплатил 2488 Р: 1820 Р стоило страхование жизни, 668 Р — имущества.

Получается, я сэкономил 1813 Р, то есть 42%. По-моему, это очень существенно. И чем больше сумма кредита, тем больше экономия.

Редактор этой статьи сэкономила на ипотечном страховании 24 638,6 Р. В 2020 году в «Росгосстрахе» она заплатила 33 414,4 Р, а страховая премия по договору с «ВТБ-страхованием» — теперь это «Газпром-страхование» — составляла 58 053 Р.

Получается, можно сэкономить солидную сумму. Как мне сказала менеджер, которая оформляла мои полисы, к ней обращаются клиенты из разных банков — и всегда страховки, которые предлагают по умолчанию, значительно дороже. Если бы я знал об этом раньше, давно бы перешел в другую страховую.

Единственный минус такой экономии в том, что нужно заново оформлять договор страхования. На это нужно время: собрать документы, съездить в офис страховой, направить полисы в банк. Хотя я в итоге потратил на это меньше недели:

- 14 мая 2020 года я узнал, что могу сэкономить, и стал неспешно все проверять;

- 20 мая привез необходимые документы в офис страховой компании — они были у меня на руках — и сразу получил готовые полисы;

- 22 мая загрузил страховые полисы в личный кабинет по ипотеке;

- 25 мая банк их уже принял.

Запомнить

- Если вы оплачиваете страховку по ипотеке, изучите предложения других страховых компаний: возможно, вы переплачиваете. Это наверняка так, если вы заключили договор с банковской страховой компанией и разница может составлять до 100—200%.

- Узнайте список аккредитованных страховых компаний в своем банке. У них тоже можно оформить страховку.

- Чтобы заключить договор страхования с новой компанией, нужно собрать документы и отправить их в страховую. Список документов может различаться в зависимости от требований страховой компании и от того, вторичка у вас или новостройка.

- Не забудьте взять квитанции об оплате новых полисов: они нужны обязательно.

- Новые полисы и квитанции необходимо направить в банк до окончания периода страхования, иначе банк может поднять процентную ставку.

- Если текущий договор действует в течение всего периода страхования и в нем нет условия о досрочном расторжении из-за неуплаты страхового взноса, его необходимо расторгнуть. Иначе страховая компания может взыскать неуплаченные страховые премии.

- Если возникают вопросы, звоните на горячую линию и уточняйте все нюансы у сотрудников банка и страховой.

| Место, 2020 г. | Наименование страховой организации (группы) | Рег. номер | ИНН | Страховые взносы, 2020 г., тыс. руб. | Страховые выплаты, 2020 г., тыс. руб. | Темпы прироста взносов, % | Рейтинги финансовой надежности «Эксперт РА»* на 28.06.2021 |

| 1 | Группа СОГАЗ | 1208; 3825; 3230; 3398; 2890; 3995 | 7736035485; 7729503816; 7728170427; 7702263726; 9723030797; 7707572767; 107406002 | 11 253 892 | 1 214 649 | 103.1 | ruAAA |

| 2 | ООО СК «Сбербанк страхование жизни» | 3692 | 7 744 002 123 | 9 796 983 | 1 930 990 | -5.0 | ruAAA |

| 3 | Группа «АльфаСтрахование» | 2239; 3447 | 7713056834; 7715228310 | 4 127 792 | 314 718 | 56.0 | ruAAA |

| 4 | СПАО «Ингосстрах» | 928 | 7 705 042 179 | 4 034 548 | 359 580 | 51.9 | ruAAA |

| 5 | Группа РЕСО | 1209, 4008, 0177 | 7710045520, 7726539162, 7815025049 | 3 315 359 | 444 566 | 16.4 | ruAA+ |

| 6 | ООО СК «Сбербанк страхование» | 4331 | 7 706 810 747 | 3 220 166 | — | 3.5 | ruAAA |

| 7 | САО «ВСК» | 621 | 7 710 026 574 | 2 891 725 | 265 036 | 2.1 | ruAA |

| 8 | ПАО «САК «ЭНЕРГОГАРАНТ» | 1834 | 7 705 041 231 | 1 463 479 | 157 025 | 42.1 | ruAA- |

| 9 | ПАО СК «Росгосстрах» | 1 | 7 707 067 683 | 1 426 607 | 161 999 | 40.0 | ruAA |

| 10 | АО «Страховая компания «ПАРИ» | 915 | 7 704 041 020 | 812 388 | 155 738 | 17.1 | ruA |

| 11 | ООО «Зетта Страхование» | 1083 | 7 710 280 644 | 721 222 | 90 435 | 17.0 | ruA+ |

| 12 | Росбанк Страхование | 1580, 4079 | 7709927260, 7706625952 | 657 644 | 218 913 | 56.5 | — |

| 13 | ООО «Абсолют Страхование» | 2496 | 7 728 178 835 | 657 111 | 50 484 | 38.8 | ruA+ |

| 14 | Группа Ренессанс Страхование | 1284, 3991, 3972 | 7725497022, 7710601270, 7725520440 | 480 020 | 92 411 | 19.2 | ruAA- |

| 15 | ООО «СК «Райффайзен Лайф» | 4179 | 7 704 719 732 | 470 603 | 112 556 | 9.9 | ruAAA |

| 16 | ООО «СК» Согласие» | 1307 | 7 706 196 090 | 436 494 | 50 | 20.1 | ruA- |

| 17 | «Совкомбанк страхование» (АО) | 1675 | 7 812 016 906 | 421 200 | 32 312 | -16.8 | ruAA |

| 18 | Страховая группа «МАКС» | 1427; 4013; 2226 | 7709031643; 7724510200; 7702030351 | 392 202 | 57 003 | 38.1 | ruA+ |

| 19 | Акционерное общество «Тинькофф Страхование» | 191 | 7 704 082 517 | 348 346 | 971 | 131.5 | ruA- |

| 20 | СТРАХОВОЙ ХОЛДИНГ УРАЛСИБ | 3987, 667 | 7728534829, 7606001534 | 217 953 | 35 154 | 9.7 | ruBBB |

| 21 | Общество с ограниченной ответственностью «Страховая компания «Гранта» | 2042 | 1 655 230 261 | 151 363 | 12 865 | 142.9 | — |

| 22 | Страховая группа РСХБ | 2947, 4358 | 3328409738, 7704447253 | 94 958 | 21 713 | -10.3 | ruAA |

| 23 | Общество с ограниченной ответственностью » СМП-Страхование» | 3941 | 7 728 306 068 | 65 239 | 8 899 | 43.0 | ruBBB |

| 24 | Общество с ограниченной ответственностью «Страховая компания КАРДИФ» | 4104 | 7 714 701 780 | 62 398 | 4 269 | 40.2 | — |

| 25 | ООО «СТРАХОВАЯ КОМПАНИЯ «АРСЕНАЛЪ» | 3193 | 7 715 512 995 | 53 562 | 2 485 | 51.4 | — |

| 26 | Акционерное общество Страховая группа «Спасские ворота» | 3300 | 8 901 010 104 | 36 594 | 11 404 | -30.2 | ruA- |

| 27 | Общество с ограниченной ответственностью «Страховая фирма «Адонис» | 585 | 5 905 013 608 | 25 761 | -86.0 | — | |

| 28 | Акционерное Общество «Страховая Компания Совкомбанк Жизнь» | 3256 | 7 730 058 711 | 19 686 | 27 464 | -25.6 | ruAA |

| 29 | Акционерное общество Страховая компания «Чулпан» | 1216 | 1 644 001 196 | 11 985 | 1 496 002 | -56.8 | ruA- |

| 30 | ООО «Страховое общество «Помощь» | 3834 | 7 825 508 140 | 1 376 | 0 | 528.3 | ruB+ |

| 31 | ООО «Страховая компания «Капитал-полис» | 1336 | 7 838 066 700 | 477 | -15.9 | ruBBB+ | |

| Источник: «Эксперт РА» по данным компаний, приславших анкеты |

В 2019 году мы с мужем купили в ипотеку квартиру на торгах от Правительства Москвы. Процедура аукциона была настолько новой, что о страховке мы не думали и согласились на вариант, предложенный банком. За полис заплатили 59 814 ₽. Позже я узнала, что страховку можно купить дешевле.

Рассказываю, как сэкономить на страховании ипотеки, и от каких видов страхования можно отказаться.

Зачем страховать ипотеку

Банк хочет защитить себя от невозврата денег, поэтому рекомендует заемщику оформить страхование ипотеки. Если заемщик заболеет или умрет, а квартира пострадает, например, от пожара, — страховая компания погасит кредит за заемщика. Полис действует в течение года. Через год заемщик покупает новый, и так ежегодно, пока не погасит ипотеку.

Страхование делят на обязательное и дополнительное. Без обязательного ипотеку не дадут. Дополнительное можно не оформлять, но тогда процентная ставка будет выше.

Клиент, который оформляет ипотеку в нашем банке, должен застраховать покупаемую недвижимость (кроме земельных участков) от повреждения или уничтожения. Если при пролонгации кредитного договора клиент откажется от обязательного страхования, банк повысит процентную ставку согласно условиям договора.

Эксперт

Обязательное страхование

Страхование имущества. Заемщику необходимо застраховать имущество — квартиру или дом. В полисе страховщики прописывают, что считают страховым случаем. Например, квартира пострадала от взрыва бытового газа, при этом обрушились стены, пострадали двери, окна, потолок. Страховая компания полностью возместит банку остаток ипотеки.

Дополнительное страхование

Остальные случаи относят к дополнительному страхованию. Его оформляют по желанию заемщика, но банк стимулирует покупателя оформить полис — снижает процентную ставку.

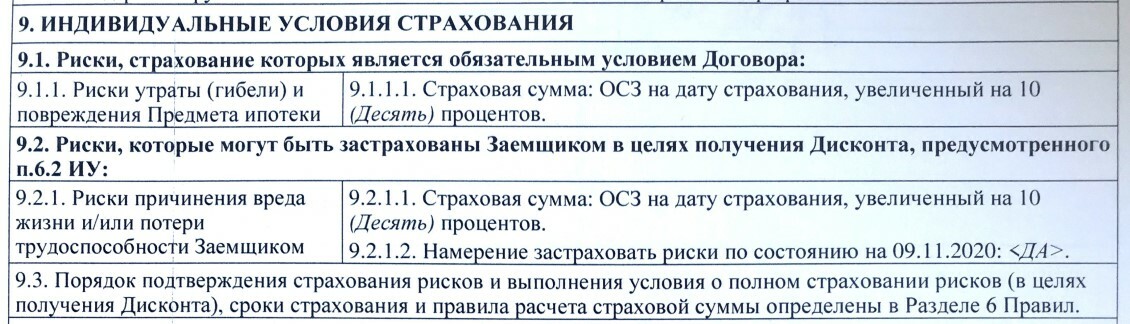

Пример

Банк предложил нам базовую процентную ставку — 10,5% и дисконт в 1%, если мы застрахуем три риска: утраты и повреждения квартиры, жизнь и здоровье заемщика, титул.

Страхование жизни и здоровья. В зависимости от условий страхового договора, страховщики возмещают долг по ипотеке, если заемщик умрет или потеряет трудоспособность, например, его признают инвалидом 1 или 2 группы.

Нюанс страхования жизни

Иногда ипотеку оформляют с привлечением поручителя или созаемщика. Если основной заемщик умрет, страховая компания возместит только 50% задолженности. Остальную сумму обязан выплатить созаемщик или поручитель.

Страхование титула. Бывает, что суд признает договор купли-продажи недействительным, и заемщик теряет право собственности на квартиру. Так бывает, если купили жилье у мошенника или оформили сделку, нарушив права третьих лиц. Чтобы избежать подобных рисков, банк рекомендует страхование титула — риск потерять право собственности на квартиру. Страхование титула оформляют, когда покупают вторичную недвижимость.Купили квартиру у мошенника и остались без жилья

В суде спорные случаи с недвижимостью разбирают в течение трех лет после регистрации права собственности — это срок исковой давности. Поэтому титул страхуют три года.

Почему нам пришлось страховать титул

Мы покупали новую квартиру у муниципалитета и могли не оформлять титул. Но после окончания строительства дом оформили на Управление Гражданского Строительства, и фактически мы стали вторыми собственниками жилья. Банк приравнял эту сделку к покупке вторички и включил страхование титула в ипотечный договор.

Заемщик по собственной инициативе может выбрать другие виды страхования, например, застраховать внутреннюю отделку.

В Ак Барс Банке существуют два типа страхования:

агентская схема — ее применяют при семейной ипотеке и программе «Комфорт»;

коллективный договор страхования (КДС) — его применяют во всех остальных действующих программах банка.

У коллективного договора страхования есть неоспоримое преимущество: при расчете стоимости не используют повышающий коэффициент по возрасту — для всех клиентов действует единый тариф. К тому же страховой договор заключают вместе с ипотечным.

Сотрудник банка сам распечатает заявление на присоединение к коллективному страхованию — приглашать страхового агента не нужно.

Как рассчитать страхование ипотеки

Базовую стоимость ипотечного страхового полиса рассчитывают по сумме кредитного остатка. Кроме этого, учитывают год постройки и особенности конструкции здания. Например, страхование квартиры-сталинки будет дороже, чем страхование ленинградки или новостройки. Дому больше 70 лет, коммуникации сильно изношены, перекрытия деревянные — большой риск, что дом может пострадать во время чрезвычайной ситуации.

Еще на стоимость страховки влияют личные параметры заемщика — пол, возраст, состояние здоровья, профессиональные риски. Например, страховщики применяют повышающий коэффициент, если условия труда заемщика относятся ко 2 или 3 группе

классификатора, заемщик страдает хроническими заболеваниями или занимается экстремальным спортом.

Менеджер страховой компании выспрашивает у заемщика о факторах, влияющих на стоимость полиса, и называет предварительную сумму.

Для клиентов Ак Барс Банка действуют такие тарифы:

По программе КДС для вторичного рынка: 0,6% суммы кредита ― для недвижимости на территории РТ и 0,8% — для недвижимости на территории РФ.

По программам для ДДУ: 0,5% суммы кредита — для недвижимости на территории Татарстана и 0,75% — для недвижимости на территории РФ. После регистрации права собственности клиент страхует недвижимость по минимальному тарифу — 0,15%.

Тарифы по агентской схеме рассчитывают индивидуально в зависимости от пола, возраста, профессии и других параметров заемщика.

Если предварительная цена устраивает, заемщик заполняет подробную анкету — указывает пол, возраст, паспортные данные, профессию, состояние здоровья, контакты. Страховщики анализируют ответы и озвучивают окончательную стоимость полиса.

Документально подкреплять информацию не нужно — даже справку от врача у нас не спрашивали. Но обманывать не стоит. Думаю, если наступит страховой случай, а заемщик указал в анкете ложную информацию, — страховщики могут отказать в выплате или выплатят не всю сумму.

Во сколько обошелся полис за три первых года ипотеки

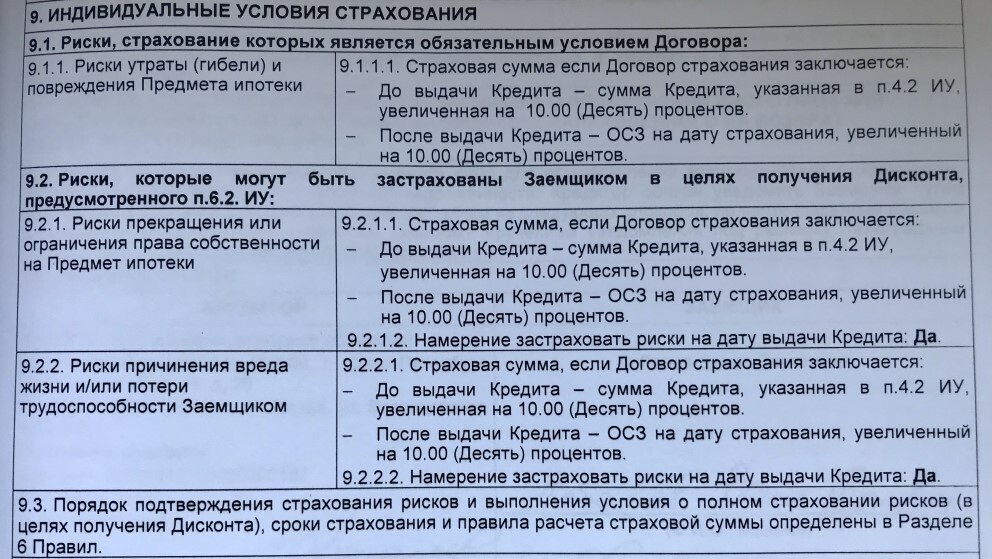

Первый год страхования. Банк рассчитал для нас базовую ипотечную ставку 10,5% годовых и оговорил условия дисконта. Если мы застрахуем имущество, титул, жизнь и здоровье заемщика — ставку снизят до 9,5%.

Мы посчитали, что уплатить страховой платеж выгоднее, чем оформлять ипотеку по базовой ставке. Сумма ипотеки 7 489 750 ₽, поэтому переплата в 1% составляет 74 897,5 ₽ плюс стоимость обязательного страхования. Если мы соглашаемся на три вида страховки, то оплачиваем полис в сумме 59 814 ₽ за первый год. Естественно, мы согласились на три вида страхования.

Страховую компанию нам предложил банк, а мы не знали, что можем самостоятельно выбрать страховщиков. Об этом нам позже сказали знакомые, которые тоже оформляли ипотеку.

Второй год страхования. В течение года мы продали старую квартиру и часть долга погасили досрочно. К тому же у нас родился ребенок, поэтому мы воспользовались

программой господдержки семей с детьми и рефинансировали ипотеку.

По госпрограмме рефинансирования базовая процентная ставка составляет 6%. Если мы продолжим страховать риски, то сохраним дисконт в 1% и переплата составит 5% годовых. К тому же правила господдержки распространяются только на ипотеку, которую невозможно опротестовать. Поэтому банк исключил из договора страхование риска.

К сожалению, сразу после рефинансирования мы невнимательно прочли обновленные условия индивидуального страхования. Но зато я хорошо помнила, что титул нужно страховать три года, и мы снова оплатили три риска.

Третий год страхования. После двух лет долг по ипотеке составлял 1 755 974 ₽. К тому же в соглашении к ипотечному договору я увидела, что банк исключил страхование титула.

Условия и тарифы нашей страховой компании снова оказались самыми выгодными, поэтому страховщиков решили не менять. По дополнительному соглашению к ипотечному договору мы обязаны застраховать имущество, жизнь и здоровье заемщика. Поэтому я попросила менеджера страховой компании рассчитать полис по двум видам страхования. Сумма составила 9394 ₽.

Как выбрать страховую компанию

Обычно банк указывает на сайте страховые компании, с которыми он сотрудничает. Заемщик может выбрать любую компанию из списка, чтобы оформить страхование. Такой полис банк принимает безоговорочно.

Если заемщик хочет застраховать ипотеку в сторонней компании, ему необходимо предварительно получить одобрение банка. Нужно отправить в банк заявку и указать компанию, в которой вы планируете страховать ипотеку. Банк может одобрить заявку или отклонить.

Как я искала страховую компанию

Мне показалось сложным искать страховую на стороне и потом согласовывать ее с банком, поэтому я сравнивала цену страховки среди партнеров. Процесс выматывающий — до многих компаний сложно дозвониться. Часто на звонок отвечает автоответчик или сотрудник колл-центра, который собирает контакты и передает их менеджеру. Ждать звонка менеджера можно по три дня, перезванивают не все. Еще оказалось, что некоторые компании перестали страховать ипотеку или не страхуют нужные риски.

Если менеджер перезванивал, я просила его рассчитать стоимость полиса по трем видам страхования. Разброс цен оказался ощутимым: от 15 000 до 26 000 ₽.

В первый день я потратила на звонки и переговоры 8 часов. Поэтому стала искать способы, как ускорить процесс. Некоторые страховые встраивают на сайт онлайн-калькулятор, чтобы пользователи могли рассчитать предварительную стоимость полиса самостоятельно. Но такие калькуляторы сильно занижают сумму. Например, по калькулятору полис стоит 18 170 ₽, а после заполнения анкеты менеджер называет цену на 30% больше — 23 620 ₽.

Некоторые заемщики пользуются сервисом

Сравни.ру — это база информации по кредитам, займам и страховым программам. На платформе нужно заполнить форму и запустить поиск.

Когда выгодно оформлять ипотеку без страховки

От обязательной страховки отказаться нельзя, но можно не оформлять полис на дополнительные риски. В зависимости от условий банка базовая ставка на 0,5–4% выше условий с дисконтом. Чтобы определить выгоду, надо сравнить стоимость полиса с переплатой.

Пример

В 2013 году друзья оформили ипотеку на 2 900 000 ₽. Дисконт за страхование составлял 0,5% или 14 500 ₽.

Страховщики насчитали стоимость полиса примерно в 200 000 ₽. Конечно, друзьям было выгоднее выплачивать ипотеку по базовому тарифу, чем покупать страховку. Они отказались от страхования и только за первый год сэкономили больше 180 000 ₽.

Как сэкономить на страховании ипотеки

- Сэкономить можно только на дополнительном страховании, обязательное — придется оформлять.

- Вы можете купить полис у страховщика, предложенного банком, в компании — партнере или найти страховую компанию самостоятельно. В последнем случае, страховщика нужно предварительно согласовать с банком.

- В ипотечном договоре посмотрите условия дисконта — на сколько пунктов ниже процент при страховании.

- Узнайте стоимость полиса в компаниях — партнерах банка. Придется обзвонить несколько компаний, но зато сможете найти самую выгодную стоимость полиса.

- Выберите компанию с выгодным предложением и купите полис. Страховщика можете поменять. Если выберете компанию из партнеров банка, не нужно согласовывать его кандидатуру с банком.