Прибыль от продаж компании рассчитывается как разница между выручкой от продаж товаров, работ, услуг (за исключением НДС, акцизов и других обязательных платежей), себестоимостью, коммерческих расходов и управленческих расходов.

Основными факторами, влияющими на величину прибыли от продаж являются:

- изменение объема продаж;

- изменение ассортимента реализованной продукции;

- изменение себестоимости продукции;

- изменение цены реализации продукции.

Факторный анализ прибыли от продаж необходим для оценки резервов повышения эффективности производства, т.е. основной задачей факторного анализа является поиск путей максимизации прибыли компании. Кроме того, факторный анализ прибыли от продаж является обоснованием для принятия управленческих решений.

Для проведения анализа составим аналитическую таблицу, источником информации служат данные бухгалтерского баланса и отчет о прибылях/убытках компании (1 и 2 форма баланса):

Исходные данные для факторного анализа прибыли от продаж:

|

Показатели |

Предыдущий период, |

Отчетный период, |

Абсолютное изменение, |

Относительное |

|

1 |

2 |

3 |

4 |

5 |

|

Выручка от продажи продукции, работ или услуг |

57 800 |

54 190 |

-3 610 |

-6,2% |

|

Себестоимость |

41 829 |

39 780 |

-2 049 |

-4,9% |

|

Коммерческие расходы |

2 615 |

1 475 |

-1 140 |

-43,6% |

|

Управленческие расходы |

4 816 |

3 765 |

-1 051 |

-21,8% |

|

Прибыль от продаж |

8 540 |

9 170 |

630 |

7,4% |

|

Индекс изменения цен |

1,00 |

1,15 |

0,15 |

15,0% |

|

Объем реализации в сопоставимых ценах |

57 800 |

47 122 |

-10 678 |

-18,5% |

Определим влияние факторов на сумму прибыли компании следующим образом.

1. Для определения влияния объема продаж на прибыль необходимо прибыль предыдущего периода умножить на изменение объема продаж.

Выручка от реализации товаров предприятия в отчетном периоде составила 54 190 тыс. рублей, для начала необходимо определить объем продаж в базисных ценах (54 190/1,15), который составил 47 122 тыс. рублей. С учетом этого изменение объема продаж за анализируемый период составило 81,5% (47 122/57 800*100%), т.е. произошло снижение объема реализованной продукции на 18,5%. За счет снижения объема продажи продукции прибыль от продажи продукции, работ, услуг снизилась: 8 540 * (-0,185) = −1 578 тыс. рублей.

Основная методическая сложность определения влияния объема продаж на прибыль компании связана с трудностями определения изменения физического объема реализованной продукции. Правильнее всего определять изменения в объеме продаж путем сопоставления отчетных и базисных показателей, выраженных в натуральных или условно-натуральных измерителях. Это возможно тогда, когда продукция однородна.

В большинстве же случаев реализованная продукция по своему составу является неоднородной и необходимо производить сопоставления в стоимостном выражении. Для обеспечения сопоставимости данных и исключения влияния других факторов необходимо сопоставлять отчетный и базисный объемы реализации, выраженные в одинаковых ценах (предпочтительно в ценах базисного периода).

Индекс изменения цен на продукцию, работы, услуги рассчитывается путем деления объема реализации отчетного периода на индекс изменения цен реализации. Такой расчет является не совсем точным, так как цены на реализованную продукцию изменяются в течение всего отчетного периода.

2. Влияние ассортимента продаж на величину прибыли организации определяется сопоставлением прибыли отчетного периода, рассчитанной на основе цен и себестоимости базисного периода, с базисной прибылью, пересчитанной на изменение объема реализации.

Прибыль отчетного периода, исходя из себестоимости и цен базисного периода, можно определить с некоторой долей условности следующим образом:

- выручка от продажи отчетного периода в ценах базисного периода 47 122 тыс. рублей;

- фактически реализованная продукция, рассчитанная по базисной себестоимости (41 829*0,815) = 34 101 тыс. рублей;

- коммерческие расходы базисного периода 2 615 тыс. рублей;

- управленческие расходы базисного периода 4 816 тыс. рублей;

- прибыль отчетного периода, рассчитанная по базисной себестоимости и базисным ценам (47 122-34 101-2 615-4 816) = 5 590 тыс. рублей.

Таким образом, влияние сдвигов в структуре ассортимента на величину прибыли от продаж равно: 5 590 — (8 540*0,81525) = −1 373 тыс. рублей.

Произведенный расчет показывает, что в составе реализованной продукции увеличился удельный вес продукции с меньшим уровнем доходности.

3. Влияние изменения себестоимости на прибыль можно определить, сопоставляя себестоимость реализации продукции отчетного периода с затратами базисного периода, пересчитанными на изменение объема продаж: (41 829*0,815) — 39780 = −5 679 тыс. рублей. Себестоимость реализованной продукции увеличилась, следовательно, прибыль от продажи продукции снизилась на ту же сумму.

4. Влияние изменения коммерческих и управленческих расходов на прибыль компании определим путем сопоставления их величины в отчетном и базисном периодах. За счет снижения размера коммерческих расходов прибыль выросла на 1 140 тыс. рублей (1 475 — 2 615), а за счет снижения размера управленческих расходов — на 1 051 тыс. рублей (3 765 — 4 816).

5. Для определения влияния цен реализации продукции, работ, услуг на изменение прибыли необходимо сопоставить объем продаж отчетного периода, выраженного в ценах отчетного и базисного периода, т.е.: 54 190 — 47 122 = 7 068 тыс. рублей.

Подводя итог, посчитаем общее влияние всех перечисленных факторов:

1. влияние объема продаж −1 578 тыс. рублей;

2. влияние структуры ассортимента реализованной продукции −1 373 тыс. рублей;

3. влияние себестоимости −5 679 тыс. рублей;

4. влияние величины коммерческих расходов 1 140 тыс. рублей;

5. влияние величины управленческих расходов 1 051 тыс. рублей;

6. влияние цен реализации 7 068 тыс. рублей;

7. общее влияние факторов 630 тыс. рублей.

Значительный рост себестоимости продукции произошел в основном за счет повышения цен на сырье и материалы. Кроме этого, на сумму прибыли оказало отрицательное влияние уменьшение объема продаж и негативные сдвиги в ассортименте продукции.

Отрицательное воздействие перечисленных факторов было компенсировано повышением реализационных цен, а также снижение управленческих и коммерческих расходов. Следовательно, резервами роста прибыли предприятия являются рост объема продаж, увеличение доли более рентабельных видов продукции в общем объеме реализации и снижение себестоимости товаров, работ и услуг.

Часто руководитель, рассчитав рентабельность, задает вопрос, а почему такая низкая? Давайте разберемся, как можно провести анализ, используя возможности программы «1С:Управление нашей фирмой».

Ответим на вопросы:

- Как рассчитать рентабельность?

- С чем сравнить рассчитанную рентабельность?

- Как провести ее анализ?

Что такое рентабельность?

Для анализа результатов деятельности компании используют как абсолютные показатели: выручка, расходы, прибыль, так и относительные — рентабельность.

Рентабельность характеризует эффективность работы компании, измеряется в процентах.

Говоря о рентабельности, в большинстве случаев подразумеваем рентабельность продаж.

Рассчитывается:

Рпр = Прибыль/Выручка*100%

Рентабельность продаж показывает, сколько рублей прибыли получаем на каждый вырученный от продаж рубль.

Для расчета и анализа рентабельности используем информацию Отчета о прибылях и убытках (доходах и расходах).

Исключение составляет рентабельность активов, которая рассчитывается на основании баланса.

Расчет рентабельности

Для расчета рентабельности продаж за выбранный период используем показатели: выручка от реализации (на какую сумму продали) и величина чистой прибыли (прибыль, остающаяся в распоряжении компании после выплаты всех обязательств).

Рентабельность продаж = 160 000/1 000 000*100% = 16%

Расчетная величина рентабельности продаж составляет 16%. Т.е. компания получает 16 коп. прибыли с каждого вырученного рубля.

Но рассчитанная величина без дополнительной информации не дает ответ на вопрос, насколько высокого или низкого уровня рентабельности мы достигли.

Переходим к сопоставлению со средней величиной рентабельности по отрасли. Далее с плановыми показателями и показателями предыдущих периодов.

Сравнение рентабельности

Наша компания производит и продает мебель через свой магазин. Средний уровень рентабельности в деревообработке составляет 11%, в розничной торговле — 2%.

Наша рентабельность 16% выше данных по отрасли. Анализируем дальше.

Сравниваем с показателями прошлого периода. Прошлыми периодами могут быть предыдущие годы или месяцы. Для нашей задачи сравним с предыдущим месяцем.

Видим, что в апреле рентабельность была на уровне 22%. В мае рентабельность сократилась до 16%.

Т.к. мы планировали по данным прошлого месяца и не получили желаемый уровень, то переходим к анализу возможных причин внутри компании.

Анализ рентабельности

Для проведения анализа посмотрим на составляющие рентабельности: выручка, расходы, прибыль.

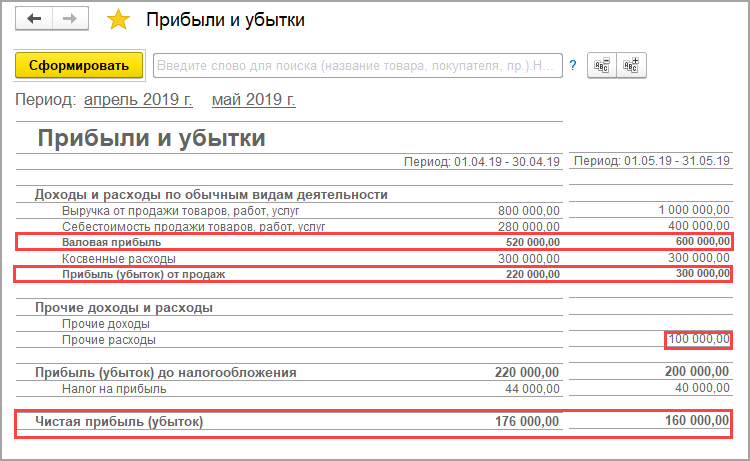

Для этого нам нужен полный вариант Отчета о прибылях и убытках.

Отчет о прибылях и убытках за апрель и май 2019 г.

Для проведения анализа рассчитаем разные виды рентабельности в зависимости от вида прибыли.

Сравним рассчитанные показатели с теми же показателями за предыдущий месяц.

Разница в величине видов прибыли позволит выявить причины снижения рентабельности.

Валовая прибыль

Показывает эффективность операционной деятельности.

Рассчитывается:

Валовая прибыль = Выручка от реализации — Себестоимость

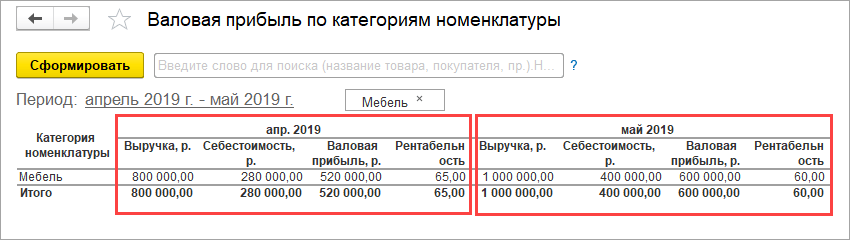

Воспользуемся отчетом Валовая прибыль по категориям номенклатуры:

Если видим, что снижается валовая прибыль, анализируем продажи и состав себестоимости.

В нашем примере валовая прибыль (3) увеличивается на 15%.

А рентабельность по валовой прибыли (16) снизилась с 65% до 60%. Почему такое произошло?

Результат увеличения валовой прибыли достигнут за счет увеличения выручки (1) на 25% с 800 000 руб до 1 000 000 руб. Рост объема производства и продаж обеспечила покупка собственного оборудования.

Почему же снизилась рентабельность?

Анализируем себестоимость (2), видим, что она увеличилась на 43%.

Обычно себестоимость представляет собой прямые переменные расходы, которые изменяются пропорционально росту продаж.

Что произошло в нашем случае. Появилась дополнительная статья расходов — амортизация (2.3). Стоимость нового оборудования переносится на стоимость продукции через амортизацию. Поэтому вложения в новое оборудование, с одной стороны, позволили нарастить объем производства и продаж на 25%.

С другой стороны, увеличили себестоимость на 43%, что повлекло снижение рентабельности на 5%.

В итоге расходы на закупку оборудования увеличили расходы больше, чем получили эффект от роста продаж.

Рассмотрим следующий вид прибыли.

Прибыль от реализации учитывает и понесенные косвенные расходы, которые чаще всего постоянные.

Рассчитывается:

Прибыль от реализации = Валовая прибыль — Коммерческие расходы — Управленческие расходы.

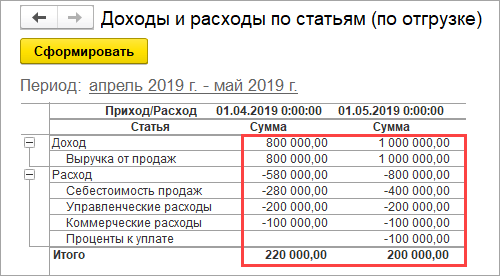

Формируется в программе отчетом Доходы и расходы по статьям (по отгрузке).

Если Прибыль от реализации (8) снижается более высокими темпами, чем Валовая прибыль (3), то важно обратить внимание на соотношение прямых (2) и косвенных расходов (5+6).

Если косвенные постоянные расходы составляют более 30%, то у компании большая зависимость от объема продаж. Такая ситуация характерна, например, для розничной торговли и общественного питания с высокими платежами за аренду помещений.

Чем выше объем продаж, тем меньше косвенных постоянных расходов (коммерческие (5) и управленческие (6)) будет в одном вырученном рубле.

Если объемы продаж увеличить невозможно, то анализируем каждую статью и сокращаем косвенные расходы.

В нашем случае прибыль от реализации выросла больше (на 36%), чем валовая прибыль (15%). Вызвано ростом выручки на 25%, при сохранении той же величины коммерческих и управленческих расходов.

Постоянные расходы (коммерческие и управленческие 300 000 = 100 000 + 200 000) распределились на больший объем продаж (1 000 000). Поэтому в одном вырученном рубле их стало меньше.

В то же время, видим, что ранее не было амортизации. Закупили собственное помещение и машину для доставки продукции. Величина амортизации составила столько же, сколько расходы за аренду помещения и машин до покупки. Поэтому и рентабельность по прибыли от реализации (17) выросла на 3%.

Рассмотрим следующий вид прибыли.

Чистая прибыль показывает оставшуюся прибыль после выплаты всех обязательств.

В нашем примере чистая прибыль (13) уменьшилась на 9% , а рентабельность по чистой прибыли уменьшилась на 6% (с 22% до 16%).

Давайте разберемся в причинах. На величину чистой прибыли повлияли появившиеся обязательства по кредиту и сумма налога на прибыль. Часть основных средств была закуплена за счет привлечения кредита, и поэтому повлекла за собой обязательства по его обслуживанию в виде процентов (10).

Таким образом, рост выручки (1) всего на 25% повлек увеличение расходов (20) на 38% . Что привело к снижению рентабельности по чистой прибыли.

Кроме привычных значений прибыли и рентабельности по ним заимствовали из международной практики и часто используют показатель EBIDTA и рентабельность по EBIDTA.

Почему используют этот показатель?

EBITDA — прибыль до выплаты процентов, налогов и без учета износа и амортизации. Показатель отражает привлекательность компании без учета выплачиваемых обязательств и амортизации.

EBIDTA = Чистая прибыль + Налоги + Амортизация + Проценты

Т.е. сколько прибыли может генерировать компания.

В нашем случае EBIDTA (15) выросла на 82%, а рентабельность по EBIDTA (18) на 13%.

Показатель EBIDTA, с одной стороны, хорошо использовать для экспресс-анализа работы компании. Чтобы оценить, насколько эффективна операционная деятельность. И в нашем случае мы видим рост.

Но, с другой стороны, не следует пользоваться только этим показателем. Т.к. не учитывается, а за счет чего мы достигли таких результатов. А это могут значительные вложения в активы и привлечение кредитов.

Важно сравнить эффект от вложений с самими вложениями.

Итоги анализа рентабельности

На основе проведенного анализа делаем вывод, что основная доля расходов, которая повлияла на снижение рентабельности продаж, заключается в привлечении кредита и расходов по нему, а также покупке основных средств, которые повлекли расходы по амортизации.

Необходимо учитывать, что всегда перед закупкой оборудования составляется инвестиционный план. В этом плане мы рассчитываем, за какое количество времени вложения окупятся на основании планируемого объема продаж. И далее каждый месяц сравниваем показатели инвестиционного плана с фактом. Тем самым отслеживаем отклонения, чтобы оперативно вносить изменения.

В нашей компании, с одной стороны, видим, что компании все также эффективно работает и даже лучше без учета кредита и амортизации. Но с другой стороны, видим, что вложения в основные средства и привлечение кредита, не дали прироста прибыли, достаточного для выхода на тот же уровень рентабельности продаж.

Давайте рассчитаем, сколько должны быть продажи, чтобы выйти на тот же уровень рентабельности продажи по чистой прибыли. В нашей задаче объем продаж в 1 231 000 руб. обеспечит тот же уровень рентабельности с учетом выплачиваемых процентов за кредит и увеличившейся амортизации.

Но т. к. такие инвестиции долгосрочные, то очень важно контролировать динамику прибыли и рентабельности каждый месяц.

Что нам делать дальше? Следить за тем, чтобы вложенные средства привели к снижению себестоимости. И наращивать объем производства и продаж, используя имеющиеся собственные производственные мощности. Оказывать дополнительные услуги клиентам, наращивая выручку от реализации за счет использования собственного помещения и собственной доставки.

P.S.

Проводить анализ и делать выводы только по показателю рентабельности продаж недостаточно.

Т.к. показатель относительный, то необходимо всегда дополнительно смотреть и абсолютные показатели прибыли. Незначительное снижение рентабельности на фоне роста продаж в несколько раз даст гораздо больший эффект в росте прибыли компании.

Для видения общей картины бизнеса полезно иметь три отчета: Отчет о прибылях и убытках, Отчет о движении денежных средств и Баланс. Все отчеты доступны для использования в «1С:Управление нашей фирмой».

Отчет о движении денежных средств в нашем случае показал бы в денежном потоке по инвестиционной деятельности вложения в основные средства. А в денежном потоке по финансовой деятельности мы бы увидели привлечение заемных средств.

В балансе можно увидеть величину активов и за счет чего они сформировались — задолженность по кредиту. На основании данных баланса может рассчитать рентабельность активов и отслеживать ее динамику.

Проводите анализ, используя «1С:Управление нашей фирмой», и предлагайте новые практические решения.

Если вам интересны эти темы, пишите и ждем ваших практических решений!

Деятельность любой коммерческой компании направлена на получение прибыли. Основные факторы, влияющие на прибыль, — объем, ассортимент, себестоимость проданной продукции и расходы на ее реализацию. Анализ этих факторов поможет компании выявить недостатки, повысить рентабельность продаж и подготовить бизнес-план по продажам.

ФАКТОРНЫЙ АНАЛИЗ: ОБЩАЯ ХАРАКТЕРИСТИКА И СПОСОБЫ ПРОВЕДЕНИЯ

Факторный анализ — это способ комплексного и системного исследования влияния отдельных факторов на размер итоговых показателей. Основная цель проведения такого анализа — найти способы увеличить доходность фирмы.

Факторный анализ позволяет определить общее изменение прибыли в текущем периоде по отношению к предыдущему (базовому) периоду или изменение фактических показателей прибыли по отношению к плану, а также влияние на эти изменения следующих факторов:

- объем продажи продукции;

- себестоимость реализуемой продукции;

- цены реализации;

- ассортимент реализуемой продукции.

Таким образом, с помощью факторного анализа можно установить объем продаж, себестоимость или цену реализации, которые увеличат прибыль компании, а факторный анализ по ассортименту реализуемой продукции даст возможность выявить товар, который продается лучше всего, и товар, пользующийся наименьшим спросом.

Показатели для факторного анализа берут из бухгалтерского учета. Если анализируют итоги за год, то используют данные формы № 2 «Отчет о финансовых результатах».

Факторный анализ можно проводить:

1) способом абсолютных разниц;

2) способом цепных подстановок.

Математическая формула модели факторного анализа прибыли от продаж:

ПР = Vпрод × (Ц – Sед),

где ПР — прибыль от продаж (плановая или базовая);

Vпрод — объем продаж продукции (товаров) в натуральных величинах (штуки, тонны, метры и т. д.);

Ц — продажная цена единицы реализованной продукции;

Sед — себестоимость единицы реализованной продукции.

Способ абсолютных разниц

За основу факторного анализа берется математическая формула ПР (прибыль от продаж). Формула включает три анализируемых фактора:

- объем продаж в натуральных единицах;

- цену;

- себестоимость одной единицы продаж.

Рассмотрим ситуации, влияющие на прибыль. Определим изменение величины прибыли за счет каждого фактора. Расчет строится на последовательной замене плановых значений факторных показателей на их отклонения, а затем на фактический уровень этих показателей. Приведем формулы расчета для каждой ситуации, оказавшей влияние на прибыль.

Ситуация 1. Влияние на прибыль объема продаж:

ΔПРобъем = ΔVпрод × (Цплан – Sед. план) = (Vпрод. факт – Vпрод. план) × (Цплан – Sед. план).

Ситуация 2. Влияние на прибыль продажной цены:

ΔПРцена = Vпрод. факт × ΔЦ = Vпрод. факт × (Цфакт – Цплан).

Ситуация 3. Влияние на прибыль себестоимости единицы продукции:

ΔПРSед = Vпрод. факт × (–ΔSед) = Vпрод. факт × (–(Sед. факт – Sед. план)).

Способ цепной подстановки

Используя такой метод, сначала рассматривают влияние одного фактора при неизменности прочих, затем второго и т. д. За основу берут все ту же математическую формулу модели факторного анализа прибыли от продаж.

Выявим влияние факторов на сумму прибыли.

Ситуация 1. Изменение объема продаж.

ПР1 = Vпрод. факт × (Цплан – Sед. план);

ΔПРобъем = ПР1 – ПРплан.

Ситуация 2. Изменение цены продаж.

ПР2 = Vпрод. факт × (Цфакт – Sед. план);

ΔПРцена = ПР2 – ПР1.

Ситуация 3. Изменение себестоимости продаж единицы продукции.

ПРSед = Vпрод. факт × (Цфакт – Sед. факт);

ΔПРSед = ПР3 – ПР2.

Условные обозначения, применяемые в приведенных формулах:

ПРплан — прибыль от реализации (плановая или базовая);

ПР1 — прибыль, полученная под влиянием фактора изменения объема продаж (ситуация 1);

ПР2 — прибыль, полученная под влиянием фактора изменения цены (ситуация 2);

ПР3 — прибыль, полученная под влиянием фактора изменения себестоимости продаж единицы продукции (ситуация 3);

ΔПРобъем — сумма отклонения прибыли при изменении объема продаж;

ΔПРцена — сумма отклонения прибыли при изменении цены;

ΔПSед — сумма отклонения прибыли при изменении себестоимости единицы реализованной продукции;

ΔVпрод — разница между фактическим и плановым (базисным) объемом продаж;

ΔЦ — разница между фактической и плановой (базисной) ценой продаж;

ΔSед — разница между фактической и плановой (базисной) себестоимостью единицы реализованной продукции;

Vпрод. факт — объем продаж фактический;

Vпрод. план — объем продаж плановый;

Цплан — цена плановая;

Цфакт — цена фактическая;

Sед. план — себестоимость единицы реализованной продукции плановая;

Sед. факт — себестоимость единицы реализованной продукции фактическая.

Замечания

- Способ цепной подстановки дает те же результаты, что и способ абсолютных разниц.

- Суммарное отклонение прибыли будет равно сумме отклонений под влиянием всех факторов, по которым проводят факторный анализ.

ФАКТОРНЫЙ АНАЛИЗ ПРИБЫЛИ ОТ ПРОДАЖ

Проведем факторный анализ прибыли от продаж с помощью Excel. Сначала сравним фактические и плановые показатели в Excel-таблицах, далее построим диаграмму и график, которые наглядно покажут результаты и отклонения проведенного факторного анализа.

В Excel можно построить стандартную план-факт таблицу, состоящую из нескольких блоков: в левой части таблицы в колонке будет стоять название показателя, в центре — данные с планом и фактом, в правой части — отклонение (в абсолютных и относительных величинах).

ПРИМЕР 1

Организация реализует металлопрокат. Косвенные расходы распределяются на себестоимость реализованной продукции, то есть формируется полная себестоимость продукции. Проведем факторный анализ прибыли от продаж двумя способами (метод абсолютных разниц и метод цепных подстановок) и определим, какие из показателей оказали наибольшее влияние на прибыль компании.

Плановые показатели взяты из бизнес-плана по продажам, фактические — из бухгалтерской отчетности (формы № 2) и бухгалтерского учета — (отчетов о продажах в натуральных единицах).

Данные о результатах финансовой деятельности компании (фактические и плановые) представлены в табл. 1.

|

Таблица 1. Данные о результатах финансовой деятельности компании, тыс. руб. |

||||

|

Фактор |

План |

Факт |

Отклонения от плана |

|

|

абсолютные |

в процентах |

|||

|

1 |

2 |

3 |

4 = [3] – [2] |

5 = [4] / [2] × 100 % |

|

Объем продаж, тыс. т |

520,20 |

510,10 |

–10,10 |

–1,94 |

|

Цена 1 т |

35,00 |

35,15 |

0,15 |

0,43 |

|

Выручка |

18 207, 00 |

17 930,02 |

–276,99 |

–1,52 |

|

Себестоимость продаж |

10 220,00 |

11 350,00 |

1130,00 |

11,06 |

|

Себестоимость продаж 1 т |

19,65 |

22,25 |

2,60 |

13,26 |

|

Прибыль |

7985,07 |

6580,29 |

–1404,78 |

–17,59 |

Из данных табл. 1 следует, что объем продаж фактический ниже планового на 10,1 тыс. т, продажная цена была выше плановой на 0,15 тыс. руб. При этом сумма фактической выручки меньше плановой на 276,99 тыс. руб., а себестоимость продаж, наоборот, выше плановой на 1130 тыс. руб. Все перечисленные факторы снизили фактическую прибыль по сравнению с плановой на 1404,78 тыс. руб.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 11, 2017.

Планирование прибыли на основе учета переменных и постоянных затрат организации

Разделение затрат на переменные и постоянные позволяет более качественно проводить анализ «затраты — объем — прибыль».

Рост размера прибыли организации возможен за счет: увеличения объема продаж в натуральных единицах при том же уровне цен или их снижении; при постоянном уровне объема продаж, но увеличении цены на реализуемую продукцию, увеличение натурального объема и цены реализации.

При принятии определенного решения необходимо оценивать финансовые последствия для организации.

Планирование прибыли от продаж с учетом повышения спроса на продукцию организации

1. Увеличение объема продаж в натуральных единицах.

Если производственные мощности организации позволяют увеличивать объем производства продукции при заданном уровне постоянных затрат, то прибыль организации будет увеличиваться.

Пример 7. За отчетный период выручка от реализации продукции составила 6800 тыс. руб., затраты на производство и реализацию — 5200 тыс. руб., в том числе постоянные затраты — 1700 тыс. руб. Оценить изменение прибыли от продаж, если организация планирует увеличить объем производства на 15% при том же уровне постоянных затрат. Определить изменение рентабельности продаж.

Решение:

-

Определим прибыль от продаж в отчетный период:

ПР = В — З = 6800 — 5200 = 1600 (тыс. руб.).

-

Определим переменные затраты в отчетный период:

ПЕРЗ = З — ПОСТЗ = 5200 — 1700 = 3500 (тыс. руб.).

-

Определим прогнозируемую выручку от продажи продукции на 15% больше:

Впр = В * 1,15 = 6800 * 1,15 = 7820 (тыс. руб.).

-

Определим переменные затраты по прогнозу, учитывая, что они изменяются пропорционально объему производства:

ПЕРЗпр = 3500 * 1,15 = 4025 (тыс. руб.).

-

Определим общие прогнозируемые затраты организации:

Зпр = ПЕРЗпр + ПОСТЗпр = 4025 + 1700 = 5725 (тыс. руб.).

-

Определим прогнозируемую прибыль:

ПРпр = Впр — Зпр;

ПРпр = 7820 — 5725 = 2095 (тыс. руб.).

-

Определим изменение прибыли от продаж:

- абсолютное:

ΔПР = 2095 — 1600 = 495 (тыс. руб.);

- относительное изменение:

Тпр(ПР) = ΔПР : ПР * 100% = 495 : 1600 * 100% = 30,94%.

Таким образом, увеличение объема производства и продаж на 15% при том же уровне постоянных затрат приведет к увеличению прибыли на 30,94%.

-

Определим прибыль от продаж в отчетный период и по прогнозу:

Р = ПР : В = 1600 : 6800 = 0,2353, или 23,53%;

Рпр = ПРпр : Впр = 2095 : 7820 = 0,2679, или 26,79%.

Рентабельность продаж увеличилась на 0,0326 пункта. Прирост рентабельности продаж составил 13,85%.

Повышение прибыли за счет увеличения цен на продукцию при том же объеме продаж в натуральных единицах

Пример 8. За отчетный период выручка от продаж — 6800 тыс. руб. Затраты на производство и реализацию продукции — 5200 тыс. руб., в том числе постоянные затраты составили 1700 тыс. руб. Оценить изменение прибыли от продаж и рентабельности продаж, если у организации имеются возможности увеличить цены на продукцию на 15% при условии, что переменные затраты на единицу продукции и постоянные затраты остаются без изменения.

Решение:

-

Определим прогнозируемую выручку от продаж, учитывая, что цены увеличатся на 15%, а объем продаж в натуральных единицах остается без изменения:

Впр = В * 1,15 = 6800 * 1,15 = 7820 (тыс. руб.).

-

Определим прибыль от продаж по отчету и прогнозу:

ПР = В — З = 6800 — 5200 = 1600 (тыс. руб.);

ПРпр = Впр — З = 7820 — 5200 = 2620 (тыс. руб.).

-

Определим изменение прибыли:

- абсолютное:

ΔПР = 2620 — 1600 = 1020 (тыс. руб.);

- относительное изменение:

Тпр = ΔПР : ПР * 100%;

Тпр = 1020 : 1600 * 100% = 63,75%.

Таким образом, увеличение цены на 15% при тех же затратах на производство и реализацию привело к приросту прибыли на 63,75%.

-

Определим изменение рентабельности продаж:

Р = ПР : В = 1600 : 6800 = 0,2353, или 23,53%;

Рпр = ПРпр : Впр = 2620 : 7820 = 0,3350, или 33,50%.

Изменение рентабельности:

- абсолютное:

ΔР = 0,3350 — 0,2353 = 0,0997;

- относительное:

Тпр (Р) = ΔР : Р * 100% = 0,0997 : 0,2353 * 100% = 42,37%.

Результаты расчетов наглядно показывают, что если у организации есть возможность повышать цены на продукцию без увеличения затрат, то это приводит к значительному увеличению финансовых результатов деятельности организации.

Повышение прибыли за счет изменения объема продаж в натуральных единицах и цены

Повышение цен на продукцию в условиях рынка связано с улучшением потребительских характеристик продукции. Увеличение объема продаж в натуральных единицах и цен на продукцию, как правило, приводит к росту затрат организации как переменных (повышение качества сырья, материалов и т.п.), так и постоянных (затраты на новые технологии, модернизацию и т.п.).

В данных ситуациях необходимо определять рациональные пределы роста цен, объема продаж, при которых обеспечивается одновременное увеличение прибыли, рентабельности основной деятельности.

Для определения рациональных пределов роста объема, цен необходимо прогнозировать темп роста затрат. Темп роста прибыли от продаж должен быть больше, чем темп роста выручки, который должен быть, соответственно, больше темпа роста затрат:

Тр(ПР) * Тр(В) > Тр(З) * Тр(З).

Так, например, если увеличение выручки на 20% может привести к приросту прибыли от продаж на 6%, то темп роста общих затрат на производство и сбыт продукции должен быть менее 1,1278, т.е. если затраты предприятия при этом возрастут более чем на 12%, то эффективность продаж снизится.

Пример 9. По данным отчетности организации выручка от реализации составила 480 тыс. руб., затраты на производство и сбыт продукции — 340 тыс. руб., постоянные затраты составили 90 тыс. руб.

Анализ товарного рынка показал, что организация может увеличить объем производства на 30% при росте цен на 5%. Увеличение объема производства приведет к увеличению постоянных затрат на 14%, переменных — на 2%.

Оценить целесообразность такого решения.

Решение:

-

Определим прибыль от продаж отчетного периода:

ПРП = В — З = 480 — 340 = 140 (тыс. руб.).

-

Определим выручку по прогнозу:

Впр = 480 * 1,3 * 1,05 = 655,2 (тыс. руб.).

Определим темп роста выручки от продаж:

Тр(В) = 1,3 * 1,05 = 1,365.

-

Определим затраты по прогнозу:

Зпр = ПЕРЗ + ПОСТЗ;

ПЕРЗпр = ПЕРЗ * 1,3 * 1,02 = (340 — 90)* 1,3 * 1,02 = 331,5 (тыс. руб.);

ПОСТЗпр = 90 * 1,14 = 102,6 (тыс. руб.);

Зпр = 331,5 + 102,6 = 434,1 (тыс. руб.).

-

Определим темп роста затрат:

Тр(З) = Зпр : З0 = 434,1 : 340 = 1,2688.

-

Определим прибыль по прогнозу:

ПРПпр = Впр — Зпр;

ПРПпр = 655,2 — 431,4 = 223,8 (тыс. руб.).

-

Определим темп роста прибыли от продаж:

Тр(ПРП) = ПРПпр : ПРП0 = 223,8 : 140 = 1,5986.

-

Проверим выполнение условия:

Тр(ПРП) * Тр(В) > Тр(З) * Тр(З);

1,5986 * 1,365 = 2,182;

1,2688 * 1,2688 = 1,610;

2,182 > 1,610.

Условие выполнимо, следовательно, уровень доходности организации повысится.

-

Проверим правильность рассуждений с помощью рентабельности продаж. Определим изменение рентабельности продаж:

Рп0 = ПРП : В = 140 : 480 = 0,2917;

Рп по прогнозу:

Рппр = 223,8 : 655,2 = 0,3416.

Изменение рентабельности:

- абсолютное:

ΔРп = 0,3416 — 0,2917 = 0,0499;

- относительное:

Тпр = ΔРп : Рп0 * 100% = 0,0499 : 0,2917 * 100% = 17,11%.

Таким образом, принятие данного решения приведет к повышению уровня доходности организации.

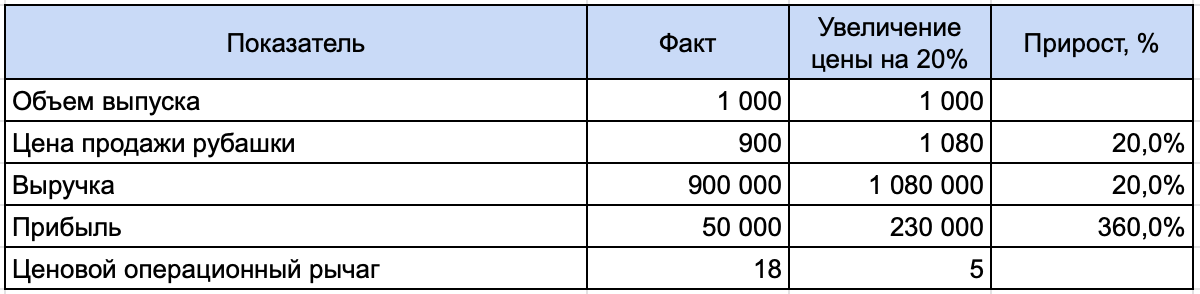

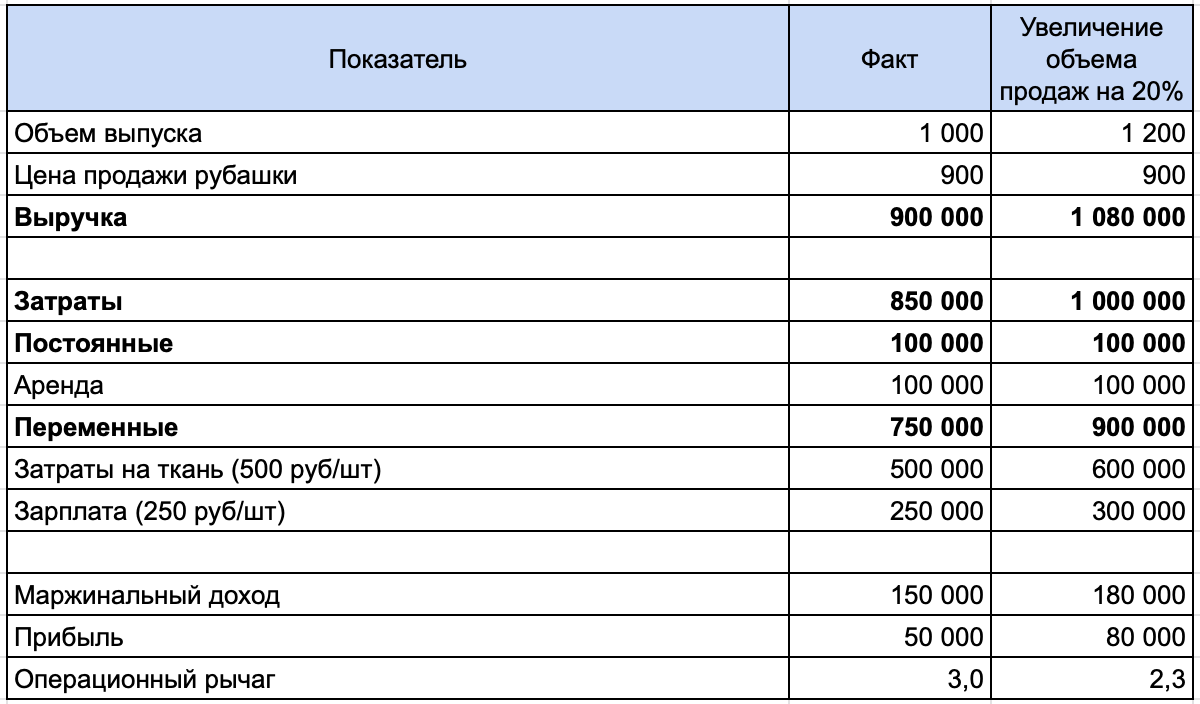

Компания шьет рубашки, объем продаж стабильный, 1000 штук в месяц, цена — 900 рублей. Руководство задумалось о повышении выручки, и видит два варианта: повысить цены на 20% или увеличить объем продаж на 20%. Как рост выручки отразится на прибыли? Понять это поможет операционный рычаг.

Операционный рычаг (операционный леверидж) отражает, на сколько процентов изменится прибыль при изменении выручки на 1%. Это помогает прогнозировать будущую прибыль в зависимости от роста или снижения выручки. Эффект рычага заключается в том, что изменение выручки влечет более сильное изменение прибыли.

Существуют два вида операционного рычага: ценовой и натуральный.

Ценовой операционный рычаг

Ценовой операционный рычаг отражает влияние изменения цены на размер прибыли. Его еще называют ценовым риском.

Ценовой операционный рычаг = Выручка : Прибыль

Рассмотрим применение этого инструмента на примере производства рубашек.

Объем продаж в месяц — 1 000 штук.

Цена — 900 рублей.

Прибыль — 50 000 рублей.

Выручка — это сумма, которую компания получает при продаже продукции. Она рассчитывается по формуле:

Выручка = Объем продаж х Цена

Выручка = 1 000 х 900 = 900 000 (руб.)

Ценовой операционный рычаг = 900 000 : 50 000 = 18

Это значит, что при росте выручки на 1% прибыль увеличится на 18%.

Изменение прибыли = 18 х 20% = 360 (%)

Возможная прибыль = 50 000 + 50 000 х 360% = 230 000 (руб.)

Формула ценового операционного рычага обратна формуле рентабельности продаж. Рентабельность показывает, какую часть выручки компании составляет прибыль:

Рентабельность продаж = Прибыль : Выручка

Ценовой операционный рычаг = 1 : Рентабельность продаж

Чем выше рентабельность, там меньше ценовой риск и устойчивее положение компании. Рассчитать рентабельность бизнеса и оценить, как на нее повлияют изменение доходов и расходов можно в таблице. Для этого достаточно сделать копию файла и внести в нее нужные данные.

Натуральный операционный рычаг

Этот рычаг показывает как изменяется прибыль в зависимости от объемов выпуска продукции и характеризует производственный риск.

Натуральный операционный рычаг = Маржинальный доход : Прибыль

Маржинальный доход = Выручка — Переменные затраты

Переменные затраты — это затраты, которые меняются в зависимости от объема выпуска продукции: чем больше рубашек производят, тем больше нужно ткани и тем выше зарплата швей. Существуют также постоянные затраты, на их размер объем выпуска не влияет. Независимо от того, какой объем производства, сумма аренды помещения не меняется. Проще рассчитать натуральный операционный рычаг компаниям, которые применяют учет затрат методом директ-костинг.

Если вычесть из выручки общую сумму постоянных и переменных затрат, получится прибыль. Эта сумма, которую компания заработала. В примере она равна 50 000 рублей. Как же увеличится прибыль при увеличении объема выпуска на 20%? Для расчета нам понадобятся более детальные данные по расходам компании:

Натуральный операционный рычаг = 150 000 : 50 000 = 3

Изменение прибыли = 3 х 20% = 60%

Возможная прибыль = 50 000 + 50 000 х 60% = 80 000 (руб.)

Это на 150 000 меньше, чем при увеличении цены на 20%, так как вместе с объемом выпуска вырастут и переменные затраты. Это можно увидеть и в сравнении формул:

Ценовой операционный рычаг = Выручка : Прибыль

Натуральный операционный рычаг = Маржинальный доход : Прибыль

Маржинальный доход меньше выручки, так как не включает переменных затрат, следовательно, натуральный операционный рычаг меньше. Ценовой операционный рычаг оказывает большее влияние на прибыль.

Виктор Миронов, управляющий директор Консультационной группы «ТИМ»:

«Почему важно отслеживать валовую или маржинальную прибыль компании?

Для определенных видов бизнеса это может быть основной показатель, на основании которого можно оценить эффективность. Если вы занимаетесь оптовой торговлей по запросам покупателей, вам не нужен склад, офис и менеджеры по продажам, у вас нет постоянных расходов, которые существенны для бизнеса. По сути, маржинальная прибыль является вашей чистой прибылью. Вы, конечно, можете взять в лизинг автомобиль для личных поездок, снимать красивый офис, чтобы произвести впечатление на знакомых, и нести подобные постоянные расходы, но должны понимать, что к бизнесу эти расходы отношения не имеют»

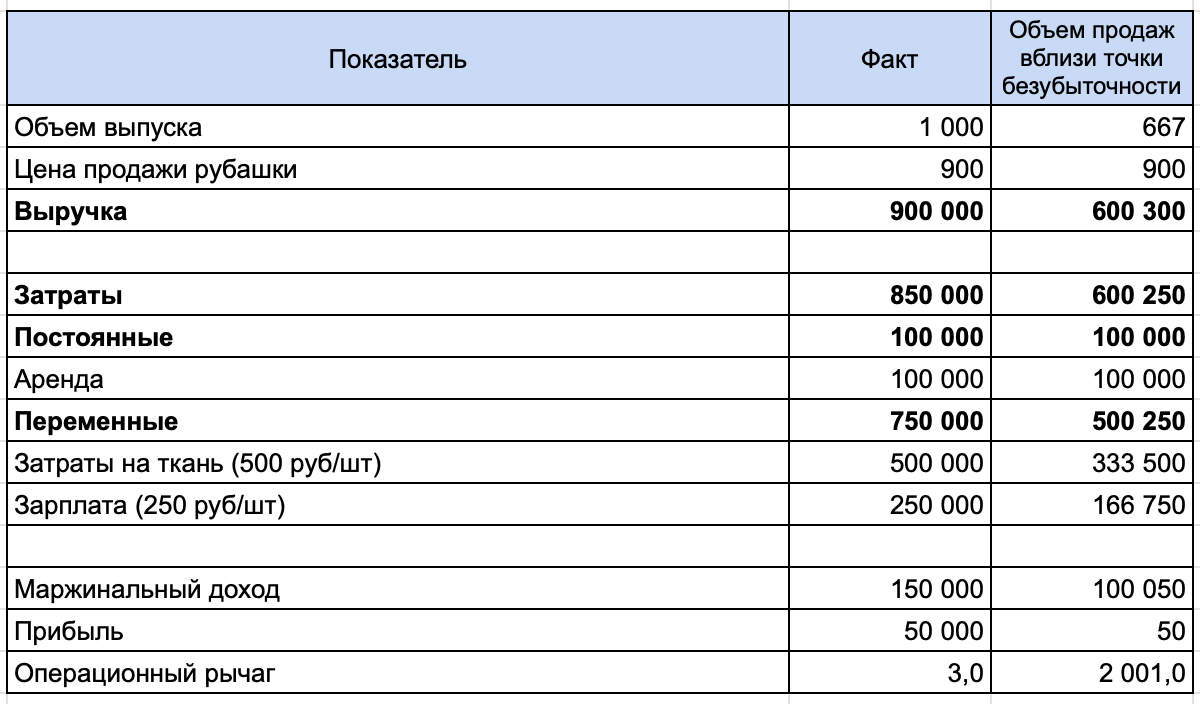

Влияние точки безубыточности на натуральный операционный рычаг

В таблице также можно увидеть, что увеличение объема продаж привело к уменьшению операционного рычага. С новыми данными он стал равен 2,3. С чем это связано?

Чем ближе объем выпуска к точке безубыточности, тем больше операционный рычаг. Точка безубыточности — объем продаж, при котором прибыль равна нулю. В ней он будет стремиться к бесконечности. Положение компании неустойчиво, а риск очень велик.

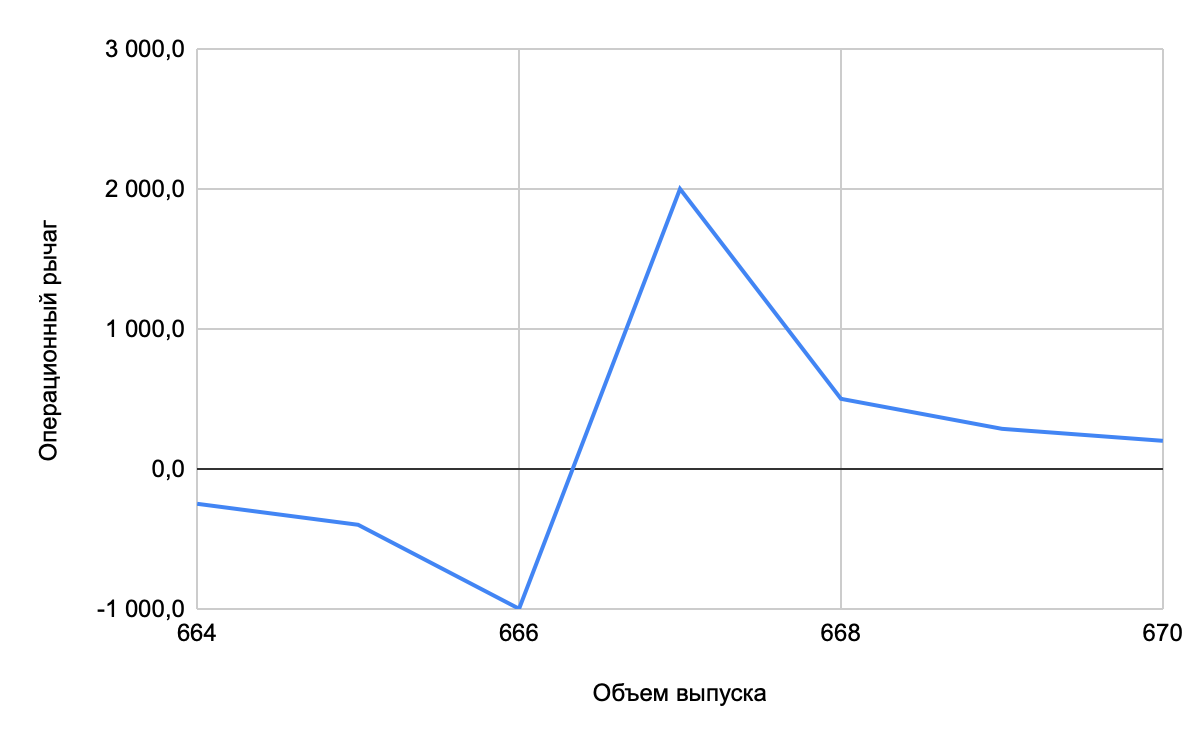

Максимальное значение рычага достигается в положении чуть выше точки безубыточности. В этом состоянии даже небольшое увеличение объема продаж приведет к значительному росту прибыли, а уменьшение — к убыткам. Точка безубыточности для производства рубашек из примера равна 666,67, но так как продать долю рубашки нельзя, она округляется до целого значения.

Расчет натурального операционного рычага для объема выпуска 667 штук, который немного больше точки безубыточности, показывает, что рычаг составляет 2 001. Дальнейшее повышение объема выпуска ведет к уменьшению операционного рычага. Это можно увидеть на графике.

Виктор Миронов, управляющий директор Консультационной группы «ТИМ»:

«Многие понимают, что основной функцией операционного рычага является определение точки безубыточности бизнеса — при каком обороте валовая прибыль покроет постоянные расходы, и начнет формироваться чистая прибыль бизнеса. С другой стороны, операционный рычаг дает понимание о рисках бизнеса в случае существенного падения выручки, помогает понять, какая нужна подушка безопасности, чтобы обеспечить функционирование бизнеса в кризисное время»

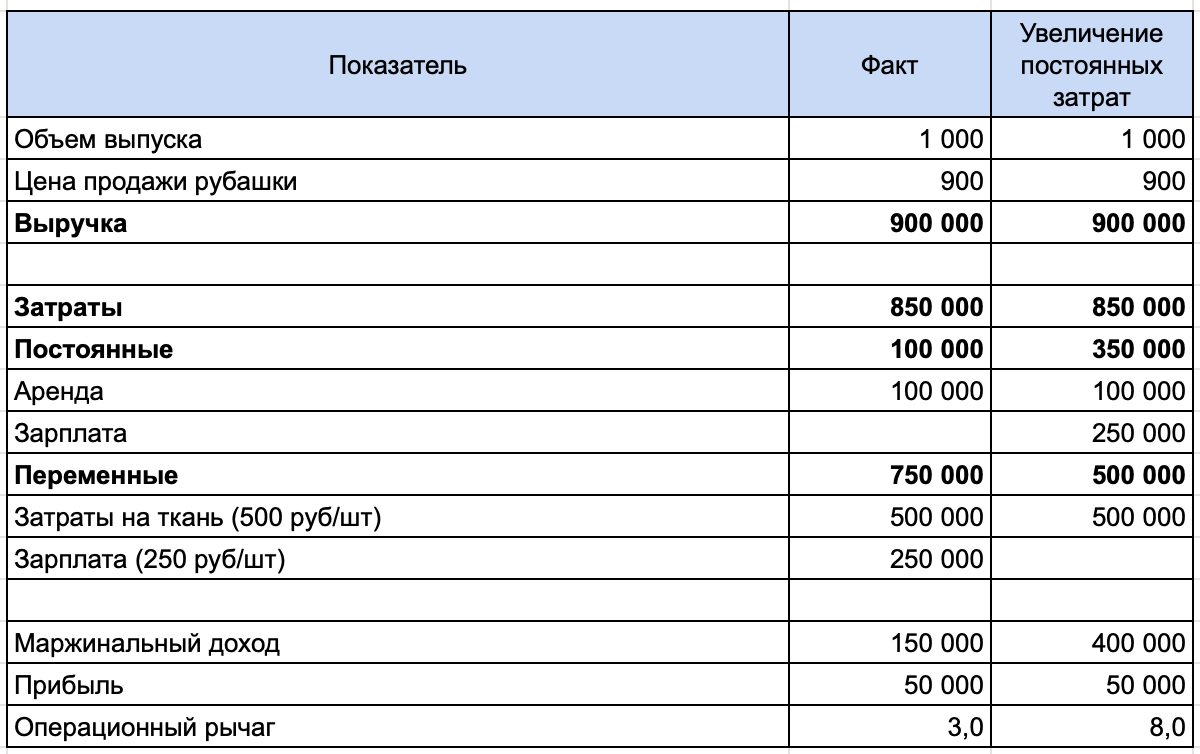

Влияние изменения структуры затрат

Так как в расчете натурального операционного рычага присутствует маржинальный доход, повлиять на его значение может изменение структуры затрат. Перенос затрат из переменных в постоянные увеличит маржинальный доход и значение операционного рычага. Это связано с изменением точки безубыточности.

Чем больше постоянных затрат в себестоимости, тем больше рычаг и производственный риск. Поэтому важно искать пути ее снижения: переводить сотрудников на сдельную оплату труда, брать оборудование в лизинг, чтобы уменьшить амортизационные отчисления.

Если швейное производство из примера переведет швей на оклад, зарплата перейдет в постоянные расходы, это увеличит операционный рычаг с 3 до 8. Производственный риск в этом случае возрастает.

Запас финансовой прочности

Натуральный операционный рычаг используется при расчете запаса финансовой прочности. Этот показатель отражает разницу между текущим состоянием компании и точкой безубыточности. Он показывает, на сколько может уменьшиться выручка, чтобы прибыль стала нулевой.

Запас финансовой прочности = 1 : Операционный рычаг

Используем показатели натурального операционного рычага, полученные в результате расчета разных сценариев для производства рубашек:

Как можно увидеть из таблицы, запас финансовой прочности растет при позитивном сценарии развития — росте объема выпуска. Значение финансовой прочности становится критически низким, если объем выпуска близок к точке безубыточности.

Резюмируем

- Операционный рычаг показывает, как изменение выручки на 1% повлияет на изменение прибыли.

- Операционный рычаг может быть ценовым и натуральным.

- Ценовой операционный рычаг — это отношение выручки к прибыли, он отражает влияние изменения цены на прибыль (ценовой риск).

- Натуральный операционный рычаг — это отношение маржинального дохода к прибыли, он отражает влияние изменения объема производства и структуры затрат на прибыль (производственный риск).

- На основе натурального операционного рычага можно рассчитать запас финансовой прочности.

Дорогие студенты! Мы подготовили для вас обучающие видео,

которые помогут вам подготовиться к экзамену по Экономике предприятия. Также вы можете пройти тест и порешать задачи, чтобы проверить свои знания.

Эффект финансового рычага

Рентабельность и оборачиваемость

Связь между рентабельностью активов и рентабельностью продаж 1

Связь между рентабельностью активов и рентабельностью продаж 2

Запас финансовой прочности

Дополнительный объём производства

Ответ на вопрос о целесообразности продолжения производства

Связь операционного рычага и запаса финансовой прочности

1. Предприятие, имеющее активов на сумму 700 тыс. руб., добилось их чистой рентабельности в размере 40%. Оборачиваемость активов составила 2,0. Ставка налога на прибыль — 30%. Внереализационная прибыль составила 15% общей. Определить рентабельность продаж.

Предприятие, имеющее активов на сумму 500 тыс. руб., добилось их чистой рентабельности в размере 36%. Оборачиваемость активов составила 5,0. Ставка налога на прибыль — 10%. Внереализационная прибыль составила 16,7% общей. Определить рентабельность продаж.

Предприятие произвело и реализовало за год продукцию на 1 млн.руб. Рентабельность продаж составила 10%. Коэффициент оборачиваемости активов равнялся 2,5. Ставка налога на прибыль – 30%. Чистая рентабельность активов – 21%. Определить, какую долю в общей прибыли составила прибыль от внереализационных операций.

Предприятие произвело и реализовало за год продукции на 1 млн.руб. Рентабельность продаж составила 10%. Коэффициент оборачиваемости активов – 2,5. Доля прибыли от внереализационных операций в общей – 16,7%. Чистая рентабельность активов – 21%. Определить ставку налога на прибыль.

Предприятие произвело и реализовало за год продукции на 2000 тыс.руб. Рентабельность продаж составила 10%. Коэффициент оборачиваемости активов – 2. Доля прибыли от внереализационных операций в общей – 20%. Чистая рентабельность активов – 19%. Определить ставку налога на прибыль.

Чистая рентабельность продаж составила 10%, выручка 2100, оборачиваемость активов 1,4. Налог на прибыль 30%. Доля внереализационной прибыли в общей 20%. Определите общую прибыль и чистую рентабельность активов.

Чистая рентабельность активов составила 25%. Выручка – 2000. Коэффициент оборачиваемости активов -2. Рентабельность продаж – 15%. Доля внереализационной прибыли в общей – 4%. Определите ставку налога на прибыль и чистую рентабельность продаж.

Чистая рентабельность продаж составила 10%, выручка 2000, оборачиваемость активов 2. Чистая рентабельность активов равна 20%. Общая прибыль равна 300. Определите ставку налога на прибыль и долю внереализационной прибыли в общей.

Предприятие, имеющее активов на сумму 1000 тыс. руб., добилось рентабельности продаж в размере 10%. Оборачиваемость активов составила 4,0. Ставка налога на прибыль — 30%. Внереализационная прибыль составила 20% общей. Определить общую прибыль и чистую рентабельность активов.

Чистая рентабельность продаж составила 10%, выручка 5000, оборачиваемость активов 2. Налог на прибыль 20%. Прибыль от реализации составила 95% общей. Определите общую прибыль и чистую рентабельность активов.

Пусть на некотором предприятии средний процент, выплачиваемый за пользование заемными средствами, составляет 24.0% рентабельность собственного капитала — 64.88% рентабельность активов равна 40.0%. Определить величину собственного капитала данного предприятия, если заемный капитал составил 14 млн.руб.

Пусть на некотором предприятии средний процент, выплачиваемый за пользование заемными средствами, составляет 19.0% рентабельность собственного капитала — 48.74% рентабельность активов равна 40.0%. Определить величину капитала данного предприятия, если заемный капитал составил 5 млн.руб.

Пусть на некотором предприятии средний процент, выплачиваемый за пользование заемными средствами, составляет 24.0% рентабельность собственного капитала — 25.42% рентабельность активов равна 25.0%. Определить долю собственного капитала.

Пусть на некотором предприятии средний процент, выплачиваемый за пользование заемными средствами, составляет 22.0% рентабельность собственного капитала — 33.69% рентабельность активов равна 30.0%. Определить величину собственного капитала данного предприятия, если заемный капитал составил 6 млн.руб.

Пусть на некотором предприятии средний процент, выплачиваемый за пользование заемными средствами, составляет 13.0% рентабельность собственного капитала — 88.63% рентабельность активов равна 45.0%. Определить величину капитала данного предприятия, если заемный капитал составил 15 млн.руб.

Заемный капитал некоторого предприятия состоит из двух долгосрочных кредитов: 50 млн.руб. под 5.0% годовых и 100 млн.руб. под 18.0% годовых. Определите рентабельность активов, если известно, что собственный капитал предприятия равен 50 млн.руб., а его рентабельность составила 79.02%.

Заемный капитал некоторого предприятия состоит из двух долгосрочных кредитов: 40 млн.руб. под 9.0% годовых и 40 млн.руб. под 16.0% годовых. Определите величину собственного капитала, если его рентабельность составила 100.02%, а рентабельность активов — 50.0%.

Заемный капитал некоторого предприятия состоит из двух долгосрочных кредитов: 40 млн.руб. под 5.0% годовых и 30 млн.руб. под 20.0% годовых. Известно, что рентабельность собственного капитала составила 51.5%, а рентабельность активов — 35.0%. Определить величину капитала данного предприятия.

Заемный капитал некоторого предприятия состоит из двух долгосрочных кредитов: 90 млн.руб. под 18.0% годовых и 70 млн.руб. под 20.0% годовых. Определите рентабельность активов, если известно, что собственный капитал предприятия равен 70 млн.руб., а его рентабельность составила 88.29%.

Заемный капитал некоторого предприятия состоит из двух долгосрочных кредитов: 40 млн.руб. под 9.0% годовых и 50 млн.руб. под 20.0% годовых. Определите величину собственного капитала, если его рентабельность составила 112.82%, а рентабельность активов — 50.0%.

Предприятие увеличило за год стоимость активов на 10%, их рентабельность возросла с 20 до 25%, а рентабельность продаж на 12,5%. На сколько процентов изменился объем продаж предприятия, если оно имеет прибыль только от реализации продукции?

Рентабельность активов некоторого предприятия сократилась в 2001 г. на 20% по сравнению с 2000 г. Оборачиваемость активов при этом поднялась на 20%, а доля прибыли от реализации продукции в общей прибыли поднялась с 80% до 90%. Чему стала равна рентабельность продаж, если ранее она была 10%?

Предприятие уменьшило рентабельность продаж в 2000 г. по сравнению с 1999 г. на 25%. Оборачиваемость активов при этом поднялась на 20%, а доля внереализационной прибыли в общей снизилась с 20% до 10%. Чему стала равна рентабельность активов, если ранее она была 20%?

Предприятие увеличило рентабельность продаж в 2000 г. по сравнению с 1999 г. на 20%. Оборачиваемость активов при этом поднялась на 20%, а доля прибыли от реализации продукции в общей прибыли поднялась с 80% до 90%. Чему стала равна рентабельность активов, если ранее она была 20%?

Предприятие, имеющее прибыль только от реализации продукции, увеличило рентабельность продаж на 25%. Оборачиваемость активов при этом снизилась на 12,5%. Чему стала равна рентабельность активов, если ранее она была 20%.

Предприятие уменьшило рентабельность продаж в 2000 г. по сравнению с 1999 г. на 25%. Оборачиваемость активов при этом сократилась на 20%, а доля прибыли от реализации продукции в общей прибыли поднялась с 80% до 90%. Чему стала равна рентабельность активов, если ранее она была 20%?

Рентабельность активов некоторого предприятия сократилась в 2001 г. на 20% по сравнению с 2000 г. Оборачиваемость активов при этом поднялась на 20%, а доля прибыли от реализации продукции в общей прибыли поднялась с 80% до 90%. Чему стала равна рентабельность продаж, если ранее она была 10%?

Предприятие уменьшило рентабельность продаж в 2000 г. по сравнению с 1999 г. на 25%. Оборачиваемость активов при этом поднялась на 20%, а доля прибыли от реализации продукции в общей прибыли поднялась на 12,5%. Чему стала равна рентабельность активов, если ранее она была 20%?

Рентабельность активов некоторого предприятия сократилась в 2001 г. на 20% по сравнению с 2000 г. Рентабельность продаж при этом сократилась на 25%, а доля прибыли от реализации продукции в общей прибыли поднялась с 80% до 90%. Чему стала равна оборачиваемость активов, если ранее она была 3?

Предприятие, имеющее прибыль только от реализации продукции, увеличило рентабельность продаж с 12 до 16%. Оборачиваемость активов при этом снизилась на 12,5%. Чему стала равна рентабельность активов, если ранее она была 20%?

Прибыль предприятия составила 200, а операционный рычаг 2,5. Чему равны постоянные затраты?

У некоторого предприятия постоянные затраты в 3 раза больше прибыли. Как должна измениться выручка этого предприятия, чтобы прибыль выросла на 20%?

Предположим у некоторого предприятия операционный рычаг в 2019 году был равен 4. В 2020 году объем продаж предприятия вырос на 10%, а в 2021 еще на 20%. На сколько процентов прибыль в 2021 году была больше, чем в 2019?

Предположим у некоторого предприятия операционный рычаг в 2019 году был равен 4. В 2020 году объем продаж предприятия вырос на 10%, а в 2021 еще на 20%. На сколько процентов прибыль в 2021 году была больше, чем в 2020?

Пусть у некоторого предприятия при росте объема продаж на 10% в 2021 г. по сравнению с 2020 г. прибыль увеличилась на 20%. Рентабельность продаж 2021 г. составила 25%. Определить долю переменных затрат в себестоимости в оба года.

Пусть у некоторого предприятия при росте объема продаж в 2021 году по сравнению с 2020 годом на 10% прибыль увеличилась на 20%. Рентабельность продаж в 2020 году составляла 25%. Определить долю переменных затрат в себестоимости в обоих годах.

В 2021 г. выручка уменьшилась (по сравнению с 2020 г.) на 10%, а прибыль – на 20%. В 2020 г. доля переменных затрат в себестоимости составляла 60%. Определите рентабельность продаж 2020 и 2021 гг.

В 2021 г. выручка уменьшилась (по сравнению с 2020 г.) на 10%, а прибыль – на 30%. В 2020 г. доля переменных затрат в себестоимости составляла 60%. Определите рентабельность продаж обоих годов.

Рентабельность продаж составила 20%. Доля переменных затрат в себестоимости составила 40%. Как изменится прибыль, если объем продаж увеличится на 15%? Чему будет равна рентабельность?

При увеличении объема выпуска на 15% в 2021 г. по сравнению с 2020 г. прибыль увеличилась на 45%. Рентабельность продаж 2020 г. составляла 10%. Чему равна доля постоянных затрат в себестоимости в обоих годах.

Пусть некоторое предприятие в июле произвело и реализовало продукции на 50 млн.руб. с рентабельностью продаж 20,0%. В августе это предприятие выпустило и реализовало продукции на 60 млн.руб., а рентабельность продаж оказалась равна 25,0%. Чему равен запас финансовой прочности в оба месяца?

Пусть некоторое предприятие в июле произвело и реализовало продукции на 200 млн.руб. с рентабельностью продаж 25,0%. В августе это предприятие выпустило и реализовало продукции на 250 млн.руб., а затраты оказались равны 180 млн.руб. Чему равен запас финансовой прочности в оба месяца?

Пусть некоторое предприятие в июле произвело и реализовало продукции на 60 млн.руб., а затраты составили 70 млн.руб. В августе это предприятие выпустило и реализовало продукции на 100 млн.руб., а затраты оказались равны 85 млн.руб. Чему равен запас финансовой прочности в оба месяца?

Пусть некоторое предприятие в июле произвело и реализовало продукции на 140 млн.руб., а затраты составили 120 млн.руб. В августе это предприятие увеличило объем реализации продукции на 43%, а затраты оказались равны 160 млн.руб. Чему равен запас финансовой прочности в оба месяца?

Пусть некоторое предприятие в июле произвело и реализовало продукции на 18 млн.руб., а затраты составили 16 млн.руб. В августе это предприятие увеличило объем реализации продукции на 66,7%, а затраты выросли на 25,0% Чему равен запас финансовой прочности в оба месяца?

Пусть некоторое предприятие в июле произвело и реализовало продукции на 90 млн.руб. с рентабельностью продаж 20,0%. В августе это предприятие выпустило и реализовало продукции на 100 млн.руб., а рентабельность продаж оказалась равна 22,0%. Чему равен запас финансовой прочности в оба месяца?

Пусть некоторое предприятие в июле произвело и реализовало продукции на 100 млн.руб. с рентабельностью продаж 20,0%. В августе это предприятие выпустило и реализовало продукции на 120 млн.руб., а затраты оказались равны 85 млн.руб. Чему равен запас финансовой прочности в оба месяца?

Пусть некоторое предприятие в июле произвело и реализовало продукции на 180 млн.руб., а затраты составили 160 млн.руб. В августе это предприятие выпустило и реализовало продукции на 200 млн.руб., а затраты оказались равны 175 млн.руб. Чему равен запас финансовой прочности в оба месяца?

Пусть некоторое предприятие в июле произвело и реализовало продукции на 90 млн.руб., а затраты составили 75 млн.руб. В августе это предприятие увеличило объем реализации продукции на 25,0%, а затраты оказались равны 85 млн.руб. Чему равен запас финансовой прочности в оба месяца?

Пусть некоторое предприятие в июле произвело и реализовало продукции на 95 млн.руб., а затраты составили 80 млн.руб. В августе это предприятие увеличило объем реализации продукции на 20,0%, а затраты выросли на 10,0% Чему равен запас финансовой прочности в оба месяца?

Тест

Проверьте свои знания!

Мы подготовили для вас тест из нескольких вопросов, чтобы вы могли проверить свои знания.

Как изменится точка безубыточности предприятия, если оно при прочих равных условиях уменьшит объем производства на 5%?

Уменьшится более чем на 5%

Уменьшится менее чем на 5%;

Увеличится более чем на 5%

Увеличится менее чем на 5%

Как изменится запас финансовой прочности предприятия, если оно при прочих равных условиях уменьшит объем производства на 10%?

При прочих равных условиях операционный рычаг тем больше, чем больше

переменные затраты предприятия

постоянные затраты предприятия

выручка от реализации продукции

У прибыльного предприятия всегда

Маржинальный доход больше выручки

Маржинальный доход больше постоянных затрат

Маржинальный доход больше переменных затрат

Валовая выручка больше валового дохода

Валовой доход больше маржинального дохода

Возможно ли такое: при прочих равных условиях объем производства и реализации продукции предприятия растет и одновременно увеличивается убыток?

так бывает всегда, если переменные затраты больше выручки

так бывает всегда, если удельные переменные затраты больше цены

так бывает всегда, если постоянные затраты больше прибыли

так бывает всегда, если маржинальный доход меньше постоянных затрат

Поздравляем! Кажется, вы хорошо разбираетесь в экономике предприятия!

С 30 ноября по 16 декабря 2021 года Банк России совместно с Агентством стратегических инициатив при поддержке Московской биржи проводит Четвертый Всероссийский онлайн-зачет по финансовой грамотности для населения и предпринимателей.

Любой желающий может проверить, насколько хорошо он ориентируется в финансовых вопросах, и получить индивидуальные рекомендации, которые помогут повысить уровень финансовой грамотности.

Впервые в этом году можно не только принять участие в личном зачете и самостоятельно отвечать на вопросы, но и собрать друзей или коллег и попробовать силы в командном соревновании.

Дополнительно будет проходить опрос субъектов малого и среднего предпринимательства относительно востребованности финансовых услуг и удовлетворенности ими.

Верно ли утверждение:

«Пользоваться общественной сетью Wi-Fi для совершения финансовых операций вполне безопасно»?

Выберите один верный ответ:

Да

- Нет

Укажите, верно ли утверждение:

«Цифровые рубли можно будет использовать точно так же, как и обычные купюры и монеты, банковские карты и электронные кошельки: расплачиваться за товары и услуги, делать переводы. Цифровые рубли будут эквивалентны наличным и безналичным: 1 наличный рубль = 1 безналичный рубль = 1 цифровой рубль».

Выберите один верный ответ

- Да

Нет

Виталий решил открыть депозит, но в Петропавловске-Камчатском, где он живет, банки предлагают по вкладам не больше 4,5% годовых.

А его сестра Наталья, которая переехала в Калининград, рассказывает, что там можно положить деньги в банк и под 6%. Что может сделать Виталий, чтобы стать клиентом банка, у которого нет офиса в его городе?

Выберите один верный ответ

- У Виталия есть возможность открыть вклад, а также купить ценные бумаги и оформить страховые полисы в компаниях из других регионов дистанционно — через финансовый маркетплейс

Виталию придется съездить один раз в другой город, заключить договор с нужной ему финансовой организацией и дальше он сможет дистанционно с ней работать — другого выхода нет

Инвестиции — Что нужно знать инвестору 5 вопросов

Как инвестор может приобрести ОФЗ-н («народные» облигации федерального займа)?

Выберите один верный ответ

Все ценные бумаги обращаются на бирже, поэтому их можно приобрести через любого брокера

- Купить ОФЗ-н можно только в банках-агентах — в офисах обслуживания, через личные кабинеты на их сайтах или мобильные приложения банков

Покупая данную ценную бумагу, инвестор приобретает право на получение текущего дохода в виде периодически выплачиваемого процента и возвращение фиксированной суммы в конце указанного срока. О каком финансовом инструменте идет речь?

Выберите один верный ответ

Акция

Форвардный контракт

- Облигация

Фьючерсный контракт

Друзья Александра то и дело хвастаются, что зарабатывают деньги на операциях с ценными бумагами, убеждая его, что это гораздо выгоднее депозитов.

Но Александр никогда раньше не инвестировал и плохо разбирается в фондовом рынке, да и вообще он не склонен к риску. Какие шаги ему стоит предпринять, если он все же поддастся уговорам и решит попробовать инвестировать на фондовом рынке?

Выберите все верные ответы

- Пройти бесплатное обучение для начинающих инвесторов

Открыть брокерский счет, спросить у друзей, во что они инвестируют, и можно начинать самому

Для начала: выбрать пассивную стратегию инвестирования (например, используя коллективные инвестиции)

Не нужно ничего делать, инвестиции — это большой риск. Если получилось у друзей, это не значит, что получится у вас

Василий ведет учет доходов и расходов. Его бюджет на протяжении года профицитный, и оставшиеся средства он тратит на развлечения.

Друзья рассказали ему о торговле на бирже, и он решил, что разницу между доходами и расходами будет инвестировать, хотя у него нет никаких накоплений. Как вы думаете, правильно ли он собрался поступить?

Выберите один верный ответ

- Нет, так как, прежде чем инвестировать, необходимо создать денежный резерв (подушку безопасности), определить цели инвестирования и разобраться, как это работает

Да, так как тогда он сможет еще больше заработать и за счет этого создаст накопления

Инвестор вправе иметь только один договор на ведение индивидуального инвестиционного счета (ИИС).

Что необходимо сделать в случае заключения нового договора на ведение ИИС?

Выберите один верный ответ

- Ранее заключенный договор на ведение ИИС должен быть прекращен в течение месяца

Ранее заключенный договор на ведение ИИС должен быть расторгнут до заключения нового договора

Ранее заключенный договор на ведение ИИС должен быть прекращен в срок не более 3 месяцев

Финансовое мошенничество — Как обезопасить себя и свои деньги от мошенников 3 вопроса

Вам на почту пришло письмо от портала «Госуслуги», но оказалось в папке «Спам». В нем сообщается, что вам положена выплата от государства за прививку.

Ниже дана ссылка, по которой надо активировать письмо, чтобы получить выплату. Ваши действия?

Выберите один верный ответ

Письмо случайно попало в спам, нужно перейти по ссылке, поскольку это официальный источник

Надо обратиться по указанным контактом за разъяснениями и выполнить то, что скажет контактное лицо

- Так действуют мошенники через сайты-подделки (фишинговые сайты) — ничего не следует открывать

Вы играете в онлайн-игру, где можно общаться между собой и знакомиться с другими игроками. Игра бесплатная, но для расширения опций существует магазин, в котором можно купить дополнения.

В игровой чат новый знакомый скинул вам ссылку на неофициальный магазин со сниженными ценами. Как будете действовать в такой ситуации?

Выберите один верный ответ

- Не станете переходить по ссылке от нового знакомого

Попробуете сэкономить деньги и перейдете по ссылке для оплаты

Узнаете у нового знакомого, безопасны ли такие операции, и совершите

Недавно Игорю пришло странное уведомление в Google-календарь: «На сегодня запланирован вывод 105 230 руб. получение» и какая-то ссылка.

По ссылке открылся сайт. Там было написано, что на его счет идет перевод, но надо оплатить комиссию, и тогда деньги зачислятся на карту. Была приписка — если он не заплатит комиссию, то счет заблокируют. Для того чтобы оплатить комиссию, Игорю нужно ввести данные своей карты. На сайте были отзывы разных людей, которые уже получили деньги. Как следует поступить в этой ситуации?

Выберите один верный ответ

- Не вводить свои данные. Позвонить в банк и уточнить, что это за перевод

Ввести номер карты, номер телефона и ждать получения денег

Страхование — Возможности компенсации в случае непредвиденных потерь 3 вопроса

В вашей квартире прорвало трубу, и вы случайно затопили соседей этажом ниже. Какая из перечисленных страховок поможет вам покрыть причиненный соседям ущерб?

Выберите один верный ответ

Страхование имущества от риска затопления

- Страхование ответственности за причинение вреда

Каков максимальный размер выплаты на ремонт автомобиля по полису обязательного страхования автогражданской ответственности (ОСАГО)?

Выберите один верный ответ

- 400 000 рублей

500 000 рублей

700 000 рублей

1 400 000 рублей

Вы стали участником ДТП. У обоих водителей действующие полисы ОСАГО. Вы оформили европротокол.

В течение какого срока необходимо представить извещение в вашу страховую компанию для получения выплаты по ОСАГО?

Выберите один верный ответ

- В течение 5 рабочих дней

На следующий день после ДТП

В течение 14 календарных дней

В течение 21 календарного дня

Пенсии — Как работает пенсионная система 3 вопроса

Какие организации участвуют в системе пенсионного обеспечения Российской Федерации?

Выберите все верные ответы

Негосударственные пенсионные фонды (НПФ)

- Страховые компании

- Управляющие компании, с которыми Пенсионный фонд Российской Федерации (ПФР) заключил договор доверительного управления средствами пенсионных накоплений

- ПФР

Каким образом может получить свои накопления(в том числе — добровольные взносы) гражданин, формирующий средства пенсионных накоплений в негосударственном пенсионном фонде (НПФ) или Пенсионном фонде Российской Федерации (ПФР), при выходе на пенсию?

Выберите один верный ответ

В виде единовременной выплаты

В виде пожизненной выплаты

Путем выплаты в течение нескольких лет

- Все вышеперечисленные варианты верны

Что может включать в себя доход человека на пенсии?

Выберите один верный ответ

Государственная пенсия (ПФР+НПФ)

Дополнительная пенсия (НПФ)

Долгосрочный вклад

- Все перечисленное

Общая финансовая грамотность — Какие знания, умения и навыки необходимы, чтобы принимать правильные финансовые решения 4 вопроса

Что из перечисленного верно в отношении понятия «финансовая подушка безопасности»?

Выберите все верные ответы

Подушка безопасности должна равняться как минимум двум годовым доходам семьи

- Желательный размер подушки безопасности составляет от 3 до 6 сумм ежемесячных доходов семьи

Семьи с невысоким доходом не имеют возможности создать подушку безопасности

- Финансовая подушка безопасности — это определенная сумма денег, которая призвана обеспечивать человеку привычный образ жизни в кризисной ситуации

Если вы решили взять кредит, на что в первую очередь следует обратить внимание?

Выберите один верный ответ

На удобство расположения офиса банка

- На полную стоимость кредита

На бонусные программы банка

На биографии руководителей банка

На купонном поле банкноты кто-то ручкой написал номер телефона. Можно ли оплатить покупку в магазине такой банкнотой?

Выберите один верный ответ

- Да

Нет

Кто должен знать ПИН-код?

Выберите один верный ответ

Владелец карты и сотрудник банка

- Только владелец карты

Близкие люди владельца карты

ПИН-код должен быть написан на карте те

Налоги — Как платить налоги и получать налоговые вычеты 3 вопроса

На каких платформах можно оплатить налоги онлайн?

Выберите все верные ответы

- В личном кабинете на сайте своего банка

- На сайте Министерства финансов

- На портале «Госуслуги»

- На сайте Федеральной налоговой службы

Ответ: все варианты

С какой суммы дохода взимается подоходный налог (налог на доходы физических лиц — НДФЛ) в размере 15%?

Выберите один верный ответ

С суммы дохода, который превысит 1 млн рублей в год

С суммы дохода, который превысит 3 млн рублей в год

- С суммы дохода, который превысит 5 млн рублей в год

С суммы дохода, который превысит 10 млн рублей в год

Какие виды налоговых вычетов из перечисленных существуют?

Выберите все верные ответы

- Стандартные

- Социальные

Долговые

- Имущественные

Банки и банковская деятельность — Как правильно пользоваться банковскими услугами и сервисами 3 вопроса

Верно ли утверждение:

«При аннуитетном способе погашения кредита размер ежемесячного платежа зависит от остатка»?

Выберите один верный ответ

- Да

Нет

Надо ли выплачивать кредит банку с отозванной лицензией?

Выберите один верный ответ

- Кредит необходимо продолжать выплачивать в соответствии с информацией на специальном портале Агентства по страхованию вкладов

Нет, теперь можно не выплачивать кредит

Продолжать выплачивать кредит нужно только в том случае, если это потребуют сделать официальным письмом

Соотнесите понятия (1-4) с правильными определениями (А-D). Каждому понятию соответствует только одно определение

Перетащите соответствующий вариант из левого столбца в правый

1 Кэшбэк

2 Грейс-период

3 Овердрафт

4 Кредитный лимит

A Сумма, в пределах которой банк готов предоставить клиенту кредит для оплаты товаров и снятия наличных

В Вид потребительского кредита, представляющий собой, по сути, перерасход по дебетовой карте

С Период беспроцентного пользования денежными средствами по кредитной карте клиента при условии полного погашения задолженности в установленные банком сроки

D Возврат части денег, которые вы потратили при оплате покупки банковской картой

Ответ:

Кредитный лимит

A Сумма, в пределах которой банк готов предоставить клиенту кредит для оплаты товаров и снятия наличных

Овердрафт

В Вид потребительского кредита, представляющий собой, по сути, перерасход по дебетовой карте

Грейс-период

С Период беспроцентного пользования денежными средствами по кредитной карте клиента при условии полного погашения задолженности в установленные банком сроки

Кэшбэк

D Возврат части денег, которые вы потратили при оплате покупки банковской картой

Защита прав потребителей финансовых услуг — Что делать, если ваши права нарушены 3 вопроса

Каким способом можно направить жалобу в Центральный банк Российской Федерации?

Выберите все верные ответы

- Через электронную форму на сайте Центрального банка Российской Федерации

- По почте

- Лично через общественную приемную Центрального банка Российской Федерации

- С помощью мобильного приложения «ЦБ-онлайн»

Ответ: все варианты

Укажите, верно ли утверждение:

«Законом установлены сроки рассмотрения и принятия финансовым уполномоченным решения по обращению».

Выберите один верный ответ

- Да

Нет

Какая из перечисленных организаций защищает права потребителей финансовых услуг?

Выберите один верный ответ

Минфин России

Минэкономразвития России

МЧС России

- Банк России

Ответы Продвинутый уровень — Финзачет 2021

Цифровая безопасность — Как защитить личную финансовую информацию в интернете 3 вопроса

На чем основаны биометрические технологии?

Выберите один верный ответ

- На идентификации человека по уникальным, присущим только ему биологическим признакам

На идентификации человека по официальным документам

Как называется резервное копирование данных?

Выберите один верный ответ

Плагиат

- Бэкап

Пикап

Скрининг

Какие данные о человеке необходимо предоставить в Единую биометрическую систему (ЕБС) для получения разрешения проводить дистанционно все финансовые услуги?

Выберите все верные ответы

- Изображение лица

- Голос

Отпечатки пальцев

Радужка глаза

Инвестиции — Что нужно знать инвестору 5 вопросов

Соотнесите понятия (1-4) с правильными определениями (А-D). Каждому понятию соответствует только одно определение

Перетащите соответствующий вариант из левого столбца в правый

1 Доверительный управляющий

2 Брокер

3 Эмитент

4 Инвестор

А Вкладывает свои деньги в надежде на получение прибыли

В Юридическое лицо, орган государственной власти или орган местного самоуправления, который выпускает ценные бумаги

С Посредник между инвестором и эмитентом, профессиональный участник рынка, который совершает сделки с ценными бумагами для инвестора

D Организация, которой вы доверяете управление пакетом ценных бумаг по заранее оговоренной и утвержденной стратегии

Ответ:

Инвестор

А Вкладывает свои деньги в надежде на получение прибыли

Эмитент

В Юридическое лицо, орган государственной власти или орган местного самоуправления, который выпускает ценные бумаги

Брокер

С Посредник между инвестором и эмитентом, профессиональный участник рынка, который совершает сделки с ценными бумагами для инвестора

Доверительный управляющий

D Организация, которой вы доверяете управление пакетом ценных бумаг по заранее оговоренной и утвержденной стратегии

Выберите все верные утверждения, характерные для инвестиционного страхования жизни (ИСЖ).

Выберите все верные ответы

Вложения в ИСЖ входят в систему страхования вкладов

- В рамках ИСЖ нет гарантии дополнительного дохода. В отличие от банковских вкладов, процент по которым известен заранее, доход по ИСЖ непредсказуем

- Вернуть досрочно все вложенные в ИСЖ деньги удастся только в период охлаждения — в течение 14 дней с момента заключения договора при условии, что страховой случай не наступил

Друг рассказал вам, что в прошлом году по акциям компании, в которую он вкладывал часть своих денег, доходность была достаточно высокой.

Означает ли это, что если вы сейчас вложите свои деньги в эту же компанию, то точно получите такой же результат?

Выберите один верный ответ

Да, раз друг получил такую доходность, то и вы сможете

- Нет, ситуация на бирже изменчива, предыдущая доходность не гарантирует доходности в будущем

Как выбрать инвестиционного советника?

Выберите все верные ответы

- Проверить, есть ли инвестсоветник в соответствующем реестре на официальном сайте Банка России

- Проверить, состоит ли инвестсоветник в одной из саморегулируемых организаций (СРО): Национальной ассоциации участников фондового рынка (НАУФОР), Национальной финансовой ассоциации (НФА) или Ассоциации международных инвестиционных консультантов и советников (АМИКС)

Проверить наличие официального сайта уинвестсоветника

Проверить наличие страниц в социальных сетях у инвестсоветника

Выберите все верные утверждения относительно использования индивидуального инвестиционного счета (ИИС).

Выберите все верные ответы

- Для получения налогового вычета ИИС должен быть открыт на срок не менее 3 лет

- Взносы на ИИС можно делать как в рублях, так и в долларах

Денежные средства на ИИС застрахованы АСВ аналогично банковским вкладам

- Можно получить налоговый вычет

Финансовое мошенничество — Как обезопасить себя и свои деньги от мошенников 3 вопроса

Что необходимо предпринять в первую очередь, если вы потеряли банковскую карту?

Выберите один верный ответ

Обратиться в полицию

- Обратиться в банк и заблокировать карту

Обратиться в Банк России

Обратиться в Агентство по страхованию вкладов

Укажите, что из нижеперечисленного является признаком финансовой пирамиды.

Выберите все верные ответы

- Гарантируют высокий доход без всякого риска

- На сайте компании отсутствуют контакты для связи

Есть лицензия Банка России

- Вам показывают только красивые презентации и не дают взглянуть на финансовые документы

В кафе официант приносит вам POS-терминал, вы расплачиваетесь, но тут официант говорит, что оплата не прошла, и просит повторно ввести ПИН-код вашей карты. Ваши действия?

Выберите один верный ответ

Отказываюсь платить повторно, я уже оплатил!

Да, конечно, введу повторно ПИН-код, надо же оплатить услугу!

- Попрошу чек с уведомлением о сбое или отказе от операции и проверю СМС- сообщение о проведенном платеже.

Пенсии — Как работает пенсионная система 3 вопроса

Укажите возможные способы увеличения пенсии при помощи Негосударственного пенсионного фонда (НПФ).

- Перевести накопительную пенсию в НПФ

- Заключить договор негосударственного пенсионного обеспечения

Сформировать основную страховую пенсию

Все перечисленное

До заключения договора об обязательном пенсионном страховании (ОПС) НПФ обязан проинформировать человека о том, что:

Выберите все верные ответы

Прибыль по пенсионным накоплениям не гарантирована

- Ваши средства, находящиеся в НПФ, не наследуются

- Застрахованное лицо не осуществляет оплату каких-либо сборов и платежей по договорам об ОПС

- Пенсионные накопления невозможно забрать из НПФ до наступления пенсионных оснований — можно только перевести в другой фонд

Ваши средства, находящиеся в НПФ, не застрахованы в Агентстве по страхованию вкладов (AСB)

До заключения договора о негосударственном пенсионном обеспечении (НПО) НПФ обязан проинформировать человека о том, что:

Выберите все верные ответы

- Могут быть предусмотрены нестандартные пенсионные основания для получения негосударственной пенсии

В случае досрочного прекращения действия договора (НПО) ваши накопления переводятся на благотворительность

Пенсионные взносы и выплаты не облагаются налогом

Договором НПО может быть предусмотрена возможность наследования

- Ваши средства, находящиеся в НПФ, застрахованы в Агентстве по страхованию вкладов (АСB)

Страхование — Возможности компенсации в случае непредвиденных потерь 3 вопроса

Что такое франшиза в страховании?

Выберите один верный ответ

Стоимость страхового случая

Дополнительная страховая сумма, которую выплачивает страховщик, если страховой случай наступил по его вине

- Часть компенсации убытков, которую страхователь берет на себя

Дочерняя компания страховой организации

Что такое «Зеленая карта»?

Выберите один верный ответ

Полис ОСАГО зеленого цвета

Банковская карта с фоновым рисунком зеленого цвета

СНИЛС

- Аналог страхования по ОСАГО, который действует за границей

У страховой компании отозвали лицензию и суд признал ее банкротом. С данной компанией у вас заключен договор ОСАГО. Что будет в этом случае?

Выберите один верный ответ

В связи с отзывом лицензии договоры ОСАГО прекращаются по истечении 45 календарных дней с даты вступления в силу решения органа страхового надзора об отзыве лицензии

Несмотря на отзыв лицензии и признание компании банкротом, договоры ОСАГО продолжают свое действие

- Необходимо заключать новые договоры и обращаться в Агентство по страхованию вкладов (АСВ) с заявлением о возврате части страховой премии пропорционально не истекшему сроку действия договоров

Необходимо заключать новые договоры и обращаться во временную администрацию, которую Банк России назначил на этапе приостановки лицензии или сразу после отзыва лицензии

Общая финансовая грамотность — Какие знания, умения и навыки необходимы, чтобы принимать правильные финансовые решения 4 вопроса

Выберите верное утверждение:

Выберите один верный ответ

Личный финансовый план имеет смысл составлять только на период более 5 лет

Ведение финансового плана лучше всего доверить финансовому управляющему

- Личный финансовый план можно корректировать исходя из меняющихся условий

Вы расписали свои доходы и расходы и поняли, что расходы больше, чем доходы. Что вы можете предпринять, как финансово грамотный человек, чтобы изменить ситуацию?

Выберите все верные ответы

- Найти легальные способы увеличения дохода

- Уменьшить (оптимизировать) расходы

Ничего не предпринимать, так тоже можно жить

- Взять в кредит сумму разницы между доходами и расходами

Вы хотите обменять валюту в офисе банка или пункте обмена валют. В каком случае вам нужно будет предъявить паспорт?

Выберите один верный ответ

Предъявлять паспорт при совершении операций по обмену валют не требуется