Рынок акций нефтяных компаний в России

Негосударственное образовательное

учреждение

Высшего профессионального образования

«Челябинский институт экономики

и права им. М.В. Ладошина»

Факультет Предпринимательства и права

Курсовая работа

РЫНОК АКЦИЙ НЕФТЯНЫХ КОМПАНИЙ В

РОССИИ

Выполнил студент гр. Э-251 (ФК):

Р.В. Ванчугов

Научный руководитель: О.В. Суслова

Челябинск

Оглавление

Введение

1. Теория организации и аспекты управления ценными бумагами на

рынке ценных бумаг

1.1 Понятие и структура рынка ценных бумаг

1.2 Развитие рынка ценных бумаг нефтяных компаний

1.3 Особенности рынка ценных бумаг нефтяных компаний

1.4 Инвестиционная привлекательность российских нефтяных компаний

1.5 НК «ЛУКОЙЛ», активы компании, ее развитие и

перспективы

1.5 Современный этап нефтяной компании «ЛУКОЙЛ»

2. Проблемы и пути совершенствования рынка ценных бумаг на

современном этапе, анализ курса акций

2.1 Проблемы улучшения и совершенствования рынка ценных бумаг на

современном этапе

2.2 Оценка акций на фондовом рынке

2.3 Особенности российских ВИНК

2.4 Анализ динамики величин курсов акций ОАО НК «Лукойл»

3. Основные показатели вариации курса акций ОАО НК

«ЛУКОЙЛ»

3.1 Показатели динамики ряда

3.2 Анализ тенденции

3.3 Построение интервального прогноза

3.4 Сравнение полученного прогноза с реальными данными

Заключение

Библиографический список

Введение

Переход к рыночным отношениям и структурная перестройка

затронули практически все отрасли современной российской экономики. Не является

исключением и такая важная отрасль, как нефтяная промышленность. В России, при

активной поддержке государства, за последние 20 лет, сформировались крупные

вертикально интегрированные нефтегазовые компании (ВИНК), например такая, как

НК «ЛУКОЙЛ » и другие. В настоящее время эти компании во многих отношениях

являются фундаментом национальной экономики. Перспективы их дальнейшего

развития зависят от притока отечественных и иностранных инвестиций.

Акции нефтяных компаний во всем мире пользуются большим

спросом со стороны инвесторов. Это связано, прежде всего, с той ролью, которую

играют нефтяные компании в мировой экономике. Цены на нефть являются одним из

основных индикаторов её состояния. Соответственно значение стран, основных

производителей нефти, для мирового рынка всегда было и остается ведущим. Среди

этих стран Россия, обладающая огромными нефтяными запасами, занимает особое

место. Согласно «пессимистической» оценке инвестиционного банка

«Barings», — 10,8 млрд. тонн нефтяных запасов позволяют считать

Россию шестой страной в мире по размеру подобных запасов. США по этому

показателю занимают лишь девятое место. Однако по оценке российских экспертов

(33,1 млрд. тонн) и другой, близкой к ней, «оптимистической» оценке

того же «Barings», Россия занимает второе место (после Саудовской

Аравии). Бесспорно только одно — Россия относится к числу крупнейших нефтяных

держав. Этим обусловлен большой интерес инвесторов, в том числе и западных, к

акциям нефтяных компаний России.

Россия — одна из немногих стран, которые решились на полную

приватизацию нефтяной отрасли. За последние несколько лет доля государства в

капитале многих компаний упала до нуля («ЮКОС», «Сиданко»),

что сказалось на этих компаниях со временем, в остальных же составляет менее

50%. Поскольку фондовый рынок России находится на начальной стадии развития, то

рыночная капитализация нефтяных компаний намного меньше, чем у их западных

конкурентов. Это обстоятельство очень привлекает инвесторов. Вложения в

российские нефтяные акции сулят им в будущем большие доходы от произведенных

инвестиций.

Помимо явных экономических преимуществ для портфельных

инвесторов западных стран, для крупных нефтяных компаний этих стран имеются ещё

большие выгоды, такие как налоговые отчисления.

Стратегическим инвесторам предоставляется возможность с

минимальными издержками проникнуть в новый перспективный нефтеносный район и

стать совладельцами крупнейших российских месторождений нефти. Наиболее

доступный способ сделать это — приобрести акции нефтяных компаний. В этой связи

перед инвесторами неизбежно возникает вопрос об их оценке с учетом особенностей

российской экономики. Только тот инвестор сможет использовать реальные

преимущества инвестирования в эти акции, кто обладает необходимыми знаниями и

информацией.

Для российских нефтяных компаний, несмотря на начавшийся в

2008г. финансовый кризис, есть значительные возможности по привлечению

инвестиций в свои проекты. Последний из проектов это «социальное развитие

Кубы». В последние годы систематический дефицит инвестиций — главная

проблема нефтяной отрасли. Положение усугубляет несовершенство существующего

налогового законодательства: налоги с производителей в цене нефти и

нефтепродуктов достигают 50-60%. В этих условиях эмиссия ценных бумаг

становится практически единственным способом привлечения инвестиционных

ресурсов для поддержания и дальнейшего развития производства. Поэтому важно

знать основные принципы эмиссии компаниями ценных бумаг, методы их правильной

оценки с тем, чтобы извлечь максимальную пользу от их размещения.

акция курс нефтяная компания

Предметом исследования работы являются теоретические,

практические вопросы, связанные с оценкой российских акций нефтяных компаний с

точки зрения их инвестиционной привлекательности, а также интеграционные и

реорганизационные процессы, происходящие в российской нефтяной промышленности и

влияющие на приток в неё отечественных и западных инвестиций.

Объектом исследования являются ценные бумаги, прежде всего

акции (их инвестиционные качества), эмитируемые российскими нефтяными

компаниями.

В современных условиях для российских ВИНК, являющихся акционерными

компаниями, одним из главных путей привлечения инвестиций является выпуск

собственных ценных бумаг. При этом на первое место выходят такие качества

эмитируемых ими акций и облигаций, как надежность, доходность и ликвидность.

Поэтому понятно стремление ВИНК к повышению их инвестиционных качеств.

Менеджеры российских нефтяных и инвестиционных компаний должны знать принятые

во всем мире методы оценки инвестиционных качеств ценных бумаг, прежде всего

акций нефтяных компаний. В то же время, перед западными портфельными и

стратегическими инвесторами, желающими инвестировать свой капитал в российские

нефтяные акции, встает задача их справедливой оценки.

Целью работы является исследование ряда теоретических и

практических проблем, связанных с современным состоянием акционерного капитала

российских нефтяных компаний, а так же выявлением положительных сторон акций

нефтяных компаний России.

Цель работы предопределила постановку и решение следующих

задач:

– проанализировать понятие и структуру рынка ценных

бумаг;

– изучить развитие рынка ценных бумаг нефтяных

компаний;

– охарактеризовать особенности рынка ценных бумаг

нефтяных компаний, подвергнуть исследованию проблемы и пути совершенствования

рынка ценных бумаг РФ;

– раскрыть позиции НК «ЛУКОЙЛ», как лидера на

рынке ценных бумаг.

1. Теория

организации и аспекты управления ценными бумагами на рынке ценных бумаг

1.1 Понятие и

структура рынка ценных бумаг

Рынок ценных бумаг — часть финансового рынка, обеспечивающая

возможность быстрого оперативного перелива финансовых средств в различные

секторы экономики и способствующая активизации инвестиций.

Понятия рынок ценных бумаг и фондового рынка считают

синонимами.

Вследствие того, что конечной целью современной товарной

экономики является получение прибыли, то любая деятельность в сфере экономики

направлена на увеличение прибыли, одним из средств увеличения прибыли является

вложение (инвестирование), поэтому важно выбрать наиболее целесообразный рынок

для инвестирования капитала.

Денежные средства могут быть вложены в различные рынки, и на

каждом рынке будет иметь место определенный, отличный от другого прирост, но

для вложения, несомненно, требуется накопление, поэтому важно найти

первоначальный капитал или накопить его. Отсюда можно рассматривать рынок с

двух сторон: с одной стороны, как рынок для накопления, с другой — как рынок

для инвестиций.

К рынкам, на которых можно накопить или получить капитал

относится рынок ценных бумаг, наравне с рынком банковских капиталов, валютным

рынком, рынком страховых и пенсионных фондов. Иными словами, рынком, на котором

преобладают финансовые отношения, называется финансовым рынком, а в его состав

входят денежный рынок и рынок капиталов. Под денежным рынком понимается рынок

краткосрочных кредитных операций (до одного года) и в свою очередь

подразделяется на учетный рынок, межбанковский рынок и валютный рынок. На

учетном рынке основными объектами купли-продажи являются казначейские и

коммерческие векселя и другие краткосрочные ценные бумаги, межбанковский рынок

функционирует за счет предоставления кредитов банками друг другу (использование

временно свободных денежных средств) сроками от одного дня до пяти лет,

валютный же рынок обслуживает международный платежный оборот. Рынок капиталов

охватывает средне — и долгосрочные кредиты и акции и облигации, он

подразделяется на рынок средне — и долгосрочных ценных бумаг и рынок средне — и

долгосрочных банковских кредитов.

Участниками рынка ценных бумаг являются:

– Эмитенты — государство, государственные органы,

органы местной администрации, предприятия и другие юридические лица, включая

совместные предприятия, инвестиционные фонды, коммерческие банки. Они выпускают

ценные бумаги для привлечение свободных в экономике денег для увеличения своего

уставного капитала;

– Инвесторы — юридическое или физическое лицо,

вкладывающее собственные, заемные или иные привлеченные средства в

инвестиционные проекты. Инвестор заинтересован в минимизации риска. Различают

стратегических и портфельных инвесторов;

– Инвестиционные институты — представлены

хозяйствующими субъектами (или физическими лицами), которые осуществляют

деятельность на рынке ценных бумаг как исключительную, т.е. не допускается ее

совмещение с другими видами деятельности. К инвестиционным институтам относят

определенные виды специальных финансово-кредитных институтов (инвестиционные

банки первого вида, инвестиционные компании и фонды), а также фондовые биржи,

инвестиционных брокеров, дилеров, консультантов и др.

Участники рынка ценных бумаг вправе осуществлять следующие

виды деятельности:

– Брокерскую деятельность — совершение

гражданско-правовых сделок с ценными бумагами на основании договоров комиссии

и/либо поручения;

– Дилерскую деятельность — это профессиональная

деятельность, состоящая в совершении сделок купли-продажи на бирже товарной

либо на рынке ценных бумаг за свой счет. Лицо, осуществляющее дилерскую

деятельность, именуется дилером;

– Депозитарную деятельность — оказание услуг по

хранению сертификатов ценных бумаг и/либо учету и переходу прав на ценные

бумаги. А так же деятельность по хранению и ведению реестра акционеров в

порядке, установленном законодательством РФ;

– Расчетно-клиринговую деятельность по ценным бумагам —

деятельность по определению взаимных обязательств и/либо по переводу (поставке)

ценных бумаг участникам операций с этими бумагами;

– Деятельность по организации торговли ценными бумагами

между профессиональными участниками фондового рынка, включая деятельность

фондовых бирж.

Участники рынка ценных бумаг должны быть обязаны

ориентироваться в многообразии и разнообразии финансовых сделок и правильно

отражать их в бухгалтерском учете и отчетностях.

Рынок ценных бумаг — регулятор множества быстро и стихийно

протекающих процессов в современной рыночной экономике.

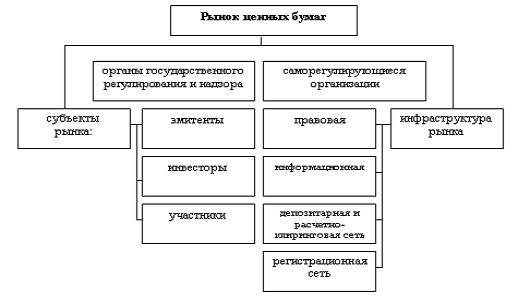

Любой фондовой рынок состоит из следующих компонентов:

субъекты рынка:

. эмитенты — государство в лице уполномоченных им

органов, юридические лица и граждане, привлекающие на основе выпуска ценных

бумаг необходимые им денежные средства и выполняющие от своего имени

предусмотренные в ценных бумагах обязательства;

2. инвесторы (или их представители, не являющиеся

профессиональными участниками рынка ценных бумаг) — граждане или юридические

лица, приобретающие ценные бумаги в собственность, полное хозяйственное ведение

или оперативное управление с целью осуществления удостоверенных этими ценными

бумагами имущественных прав (население, промышленные предприятия,

институциональные инвесторы — инвестиционные фонды, страховые компании и др.);

. профессиональные участники рынка ценных бумаг —

юридические лица и граждане, осуществляющие виды деятельности, признанной

профессиональной на рынке ценных бумаг (дилерская, брокерская и др. виды

деятельности).

. собственно рынок (биржевой, внебиржевой фондовые

рынки);

. органы государственного регулирования и надзора

(Комиссия по ценным бумагам, Центральный банк, Минфин и т.д.);

. саморегулирующиеся организации (объединения

профессиональных участников рынка ценных бумаг, которые выполняют определенные

регулирующие функции, например, НАСД (США) и т.п.);

Инфраструктура рынка:

. правовая,

2. информационная (финансовая пресса, системы фондовых

показателей и т.д.),

. депозитарная и расчетно-клиринговая сеть (для

государственных и частных бумаг часто существуют раздельные

депозитарно-клиринговые системы),

. регистрационная сеть.

Структура рынка ценных бумаг графически представлена на

рисунке 1.

Рисунок 1. Структура рынка ценных бумаг

1.2 Развитие

рынка ценных бумаг нефтяных компаний

В 90-е годы важнейшей формой организации нефтяных компаний

(акционерных обществ) стала вертикальная интеграция, то есть создание мощных

монополистических объединений, включающих в себя все стадии добычи,

переработки, транспортировки и торговли нефтепродуктами. В настоящее время из

более чем 800 нефтяных компаний мира, основную часть нефтяного бизнеса

осуществляют около 20 интегрированных транснациональных нефтяных компании. К

крупнейшим из них относятся такие компании как Shell, Mobil, Texaco,

BritishPetroleum и другие. Причины широкого распространения вертикально

интегрированных нефтяных компаний (ВИНК) могут быть различными:

. создание монопольных объединений для господства на

рынке и получения сверхприбыли путем повышения цен;

2. создание экономически эффективных компаний, имеющих

низкие издержки производства и сбыта продукции, и, следовательно, обладающих

большей конкурентоспособностью. Обе эти причины могут и одновременно

инициировать создание ВИНК.

Основным преимуществом ВИНК можно считать сбалансированность

производства и сбыта. Когда цены на нефть падают, прибыль добывающих

подразделений ВИНК уменьшается, но нефтепереработка и нефтехимические

производства могут свои прибыли увеличить, в результате чего потери одного

подразделения компенсируются прибылями другого. Так, в 1981-1984 годах, когда

цены на нефть упали до рекордно низкого уровня (с 36 до 10 долл. за баррель),

главные компании смогли не уменьшить свои прибыли.

Приватизационная основа — это включение государственной

собственности (предприятий, различных по своему профилю) в состав создаваемых

акционерных обществ. В нефтяной промышленности России частная акционерная собственность

возникала в виде многоцелевых по своему назначению производственных комплексов.

1.3

Особенности рынка ценных бумаг нефтяных компаний

Особенностью развития интеграционных процессов в нефтяной

отрасли России является то, что большинство ВИНК фактически являются

холдингами, но юридически не подпадают под действие Временного Положения о

холдинговых компаниях. Это видно на примере компании «ЛУКОЙЛ»

На данный момент в состав «ЛУКОЙЛ» входит более 150

дочерних предприятий. Нефтяная компания «Роснефть» на этом этапе либо

являлась материнской компанией, либо осуществляла доверительное управление

закрепленными в госсобственности акциями 259 предприятий нефтедобычи,

нефтепереработки и нефтепродуктообеспечения. В дальнейшем, в соответствии с

программой приватизации, «Роснефть» постепенно передавала крупные

пакеты акций, принадлежавших государству, в виде его взносов в уставные

капиталы вновь создаваемых холдингов.

Наряду с этим те дочерние акционерные общества данной

компании, которые прежде представляли собой производственные и

научно-производственные объединения, также получили в свой уставный капитал 38%

акций предприятий, входивших ранее в состав этих объединений. Таким образом, в

нефтяной отрасли России фактически создана многоуровневая иерархическая холдинговая

структура.

В России имеют место два вида нефтяных холдингов: чистый

холдинг и смешанный холдинг. Чистый холдинг, обладая контрольным пакетом акций,

занимается контролем и управлением деятельностью других компаний. Смешанный

холдинг, действуя в конкретной сфере (добыче, переработке или транспортировке

нефти) вместе с тем осуществляет предпринимательскую деятельность в различных

сферах экономики. Прибыль холдинга формируется за счет дивидендов, получаемых

от принадлежащих ему акций. В холдинге сохраняется конкуренция между входящими

в его состав дочерними компаниями (в этом главное отличие холдинга от

концерна).

Важным этапом в организации нефтяных холдингов должен стать

их переход на «единую акцию», т.е. конвертация акций всех дочерних

компаний на общую для всего холдинга акцию. Первым такой переход был совершен

НК «ЛУКОЙЛ». Механизм компании был утвержден на собрании акционеров

нефтяной компании 21 апреля 1995 г. и основывался на системе коэффициентов,

рассчитанных исходя из рыночных цен на акции дочерних предприятий.

В результате перехода на единую акцию все предприятия

холдинга потеряли юридическую самостоятельность и стали его структурными

подразделениями. Для перехода на единую акцию холдинг НК «ЛУКОЙЛ»

провел дополнительную эмиссию обыкновенных и привилегированных акций номиналом

в 25 рублей на сумму в 5 980 млн. рублей. Сам процесс обмена начался в августе

1995 г и в общей сложности занял около двух лет.

По пути «ЛУКОЙЛа» пошло большинство ВИНК. Их цель:

добиться монолитности компаний, чему должны служить единые акции. Однако

переход на единую акцию в большинстве ВИНК не обошелся без конфликтов: не все

(особенно высокодоходные) дочерние компании соглашались на конвертацию их акций

в акции компании. По этой причине вопрос о переходе на единую акцию во многих

холдингах решался непросто: он шел в борьбе с «сепаратизмом».

Практика 1995-97гг. показала, что результаты деятельности ВИНК с единой акцией

оказались лучше, чем у компаний, отказавшихся от жесткой схемы и выбравших

структуру «мягкого сосуществования» дочерних компаний друг с другом и

с холдингом. Переход ВИНК на «единую акцию» является важнейшим этапом

их развития.

Российские нефтяные холдинги располагаются на двух уровнях:

во-первых, это холдинги, структурно не входящие в какие-либо вертикальные объединения

и являющиеся головной составляющей компаний. Это «ЛУКОЙЛ» и другие.

Во-вторых, это вертикальные компании, имеющие в своем составе дочерние

предприятия, но одновременно входящие в другую вертикальную компанию. К ним

относится, к примеру, «Томскнефть». Создание крупных нефтяных

компаний было необходимо для государства и самих нефтяников. Они позволили

сохранить технологические связи, способствовали притоку инвестиций в отрасль.

Есть в этом процессе и политические выгоды — увеличение возможностей для

лоббирования интересов нефтяного бизнеса в правительстве и парламенте.

В настоящее время процесс внутренней интеграции российских

нефтяных компаний существенно продвинулся вперед, однако он далек от

завершения. Наибольшие достижения в этой области имеет НК «ЛУКОЙЛ»,

но её успех во многом был предопределен изначальной структурой этой компании.

1.4

Инвестиционная привлекательность российских нефтяных компаний

Нефтяная отрасль является основой российской экономики, а

следовательно, основой российского фондового рынка. В портфеле любого

иностранного инвестора акции российских нефтяных компаний составляют не менее

50% активов. Рост российского рынка, который не прекращается с октября прошлого

года, заставляет задуматься о привлекательности российских нефтяных компаний

для дальнейших инвестиций на сложившихся ценовых уровнях.

Приведенная таблица изменений цен акций основных нефтяных

компаний за последний год наглядно показывает, что инвестиции на фондовом рынке

направляются прежде всего в ценные бумаги этих компаний. За тот же период

индекс РТС вырос на 95%.

Сравнение текущих котировок акций с котировками от 1997 года,

когда индекс РТС находился на своем историческом максимуме, показывает, что

цены акций некоторых компаний уже находятся выше значений пятилетней давности.

Состояние российских нефтяных компаний в настоящий момент

разительным образом отличается от того, что мы наблюдали в нефтяной отрасли

пять лет назад.

. Процесс разделения единой государственной нефтяной отрасли

на отдельные компании достиг своего промежуточного финиша. В настоящий момент

на российском нефтяном рынке можно выделить три основные группы предприятий:

. крупные нефтяные холдинги с высокой долей

государственного участия («Роснефть», «Газпромнефть»);

2. крупные частные нефтяные холдинги

(«ЛУКОЙЛ», «Сибнефть»);

. остальные нефтяные компании, каждая их которых

занимает свою нишу рынка (крупнейший представитель этой группы —

«Башнефть»).

2. Процесс передела в отрасли будет продолжен. В частности,

предприятия третьей группы будут постепенно либо объединяться, превращаясь в

более крупные производственные формирования, либо будут поглощены крупными

игроками из второй группы. С другой стороны, можно ожидать постепенной

приватизации предприятий первой группы. Отличие текущего этапа от подобных процессов

в прошлом будет заключаться, по нашему мнению, в большей прозрачности и

открытости процесса.

В любом случае стабильность нефтяной отрасли на текущем этапе

увеличивает ее привлекательность для инвестора, который может не опасаться

резкого изменения статуса компании, акции которой он приобрел.

Крупные добывающие компании превратились в хорошо

диверсифицированные нефтяные холдинги («ЛУКОЙЛ», «ТНК»,

«Сибнефть»). Имея в своем составе добывающие, перерабатывающие,

нефтехимические и нефтеторговые предприятия, холдинговые структуры менее

подвержены рыночным рискам, что позволяет им оптимизировать расходы и получать

стабильную прибыль. Рост диверсификации не мог не найти отражение в ценах акций

крупных компаний.

. Помимо производственной диверсификации, крупные компании

проводят политику территориальной диверсификации. Все большее количество

российских компаний приобретают активы в иностранных государствах

(«ЛУКОЙЛ»), позиционируя себя не только как российские компании, а

уже как транснациональные структуры. На данный момент предполагается, что этот

процесс будет продолжаться. Это дает возможность долгосрочным инвесторам сейчас

приобретать акции компаний, которые через несколько лет будут занимать высокие

позиции в рейтинге мировых нефтяных компаний.

1.5 НК

«ЛУКОЙЛ», активы компании, ее развитие и перспективы

Лукойл — первая в мире по запасам частная

нефтяная компания. Исторического минимума ее акции достигали в ноябре 2008го —

700 руб. за акцию, а в середине мая 2008 г. максимума — 2675 руб. Средняя

стоимость акций Лукойла сегодня в апреле 2013 года составляет 1967, 00 руб. за

акцию. Прогноз GoldmanSachs: потенциал +13%. Выплата дивидендов по

акциям: 59 руб. на каждую обыкновенную акцию. 2010 г. (3,1%)

Вертикально-интегрированная нефтяная

компания, занимает второе место после «Роснефти» среди российских НК

по уровню добычи углеводородов. Основные виды деятельности: разведка и добыча

нефти и газа, производство нефтепродуктов и нефтехимической продукции, сбыт

произведенной продукции. Главный добывающий регион в России — Западная Сибирь.

За рубежом компания работает в Казахстане, Египте, Азербайджане, Узбекистане,

Саудовской Аравии, Иране, Колумбии, Венесуэле, Ираке и ряде других стран.

Сбытовая сеть НК «ЛУКОЙЛ» охватывает 25 стран мира, в том числе Россию,

страны ближнего зарубежья, Европу и США. В последние годы компания занимает

активную позицию на рынке авиатоплива, открывая заправочные комплексы в

аэропортах крупных городов.

В собственности «ЛУКОЙЛа» семь

крупных и два мини — НПЗ. Из них на территории России расположены четыре

крупных завода — в Перми, Волгограде, Ухте, Нижнем Новгороде. Остальные три

находятся в Румынии, Болгарии и на Украине. Кроме того, компании принадлежит

49% акций нефтеперерабатывающего комплекса ISAB в Италии и 45% акций

нефтеперерабатывающего завода TotalRaffinaderijNederland (TRN) в Голландии.

«ЛУКОЙЛ» — единственная частная российская нефтяная

компания, в акционерном капитале которой доминируют миноритарные акционеры. Так

20% «ЛУКОЙЛа» принадлежат американскойConocoPhilips. Еще 20,6% компании

прямо или косвенно владеет бессменный президент «ЛУКОЙЛа» в течение

многих лет Вагит Алекперов, 9,27% — принадлежат вице-президенту компании

Леониду Федуну. Владельцем еще около 2% является Внешэкономбанк. Остальные

акции находятся в собственности физических лиц и в свободном обращении. Но это

по официальным данным, а по неофициальным — В. Алекперов контролирует компанию

через различные структуры, в том числе зарубежные. Оба руководителя заявляют,

что и в дальнейшем свои свободные средства будут вкладывать в акции ЛУКОЙЛа.

Уставный капитал НК «ЛУКОЙЛ» составляет 21 млн 264 тыс.081 руб.37,5

коп. и разделен на 850 млн 563 тыс.255 обыкновенных акций.

Чистая прибыль ЛУКОЙЛа по US GAAP за 2009г. составила 7,07

млрд долл. по сравнению с 9,23 млрд долл. годом ранее (-23%). Выручка от

реализации в 2009г. зафиксирована на уровне 81,08 млрд долл. Добыча товарных

углеводородов группы «ЛУКОЙЛ» в 2009г. увеличилась на 0,8% и

составила 2,21 млн барр. н.э. /сут. В том числе суточная добыча нефти выросла на

2,7% — до 1,97 млнбарр. в сутки. Вообще же в 2009г. компания добыла 97,62 млн

т. нефти. Запасы углеводородов ЛУКОЙЛа по состоянию на 1 января 2010г. по

стандартам SEC составляли 17,5 млрдбарр. нефтяного эквивалента, в том числе

13,7 млрд барр. нефти и 22,9 трлн куб. футов газа. По этому показателю компания

занимает второе место среди частных нефтегазовых компаний мира.

Акции компании торгуются на Лондонской фондовой бирже, в

Нью-Йорке, а также на российских торговых площадках — РТС и ММВБ.

История ОАО «ЛУКОЙЛ» начинается в далеком 1991г.,

когда в соответствии с правительственным постановлением был создан

государственный нефтяной концерн «ЛангепасУрайКогалымнефть»

(сокращенно ЛУКОЙЛ), который объединил активы «Лангепаснефтегаза»,

«Урайнефтегаза» и «Когалымнефтегаза» в Ханты-Мансийском

автономном округе. В апреле 1993г. концерн был преобразован в открытое

акционерное общество «Нефтяная компания «ЛУКОЙЛ» (название

составлено из первых букв названий составных частей и английского варианта

слова «нефть»).

В ходе преобразования «ЛУКОЙЛа» в ОАО в его

уставный капитал были внесены контрольные пакеты акций 18 крупнейших нефтяных

предприятий из Тюмени, Волгограда, Перми и др.

Уже в 1994г. прошел начальный этап приватизации НК (выкуп

акций за ваучеры) и начались первые торги акциями «ЛУКОЙЛа» на

вторичном рынке. По его итогам государству достались 45% акций компании. В

апреле 1995г. первый президент России Борис Ельцин подписал указ, позволяющий

проводить вторичные эмиссии акций в нефтяной отрасли для обмена на акции дочерних

компаний, что впоследствии привело к размыванию доли государства. С этого

времени разными путями государственный пакет в «ЛУКОЙЛе» начал

постепенно сокращаться. Последние принадлежащие государству 7,6% акций компании

были проданы на аукционе осенью 2004г. американской «ConocoPhillips»

за 1,98 млрд долл.

«ConocoPhillips», ныне владеющая 20% акций

«ЛУКОЙЛа», вошла в капитал компании уже после размещения ее акций на

Лондонской фондовой бирже, которое состоялось в 2002г. Тогда же была раскрыта

структура акционерного капитала «ЛУКОЙЛа» и было официально

объявлено, что компания контролируется менеджментом — командой управленцев,

которая сформировалась в процессе ее приватизации и не претерпела сильных

изменений.

Однако до размещения в Лондоне «ЛУКОЙЛ» прошел

долгий путь создания вертикально-интегрированной нефтяной компании (ВИНК), в

ходе которого было приобретено большинство ее добывающих и

нефтеперерабатывающих мощностей. Еще с середины 90-х «ЛУКОЙЛ» начал

активно развивать зарубежное направление в своем бизнесе. Впервые компания

вышла на иностранный рынок в 1994г., купив 10% участия в азербайджанском

проекте на Каспии «Азери-Чираг-Гюнешли» (впоследствии был продан). В

1995г. ЛУКОЙЛ стал участником проектов Мелейя (Египет) и Кумколь (Казахстан).

На следующий год компания приобрела 5% участия в международном проекте

«Шах-Дениз» в Азербайджане, а еще через год купила долю в крупнейшем

казахстанском проекте «Карачаганак». Также компания вышла на

зарубежный фондовый рынок, начав торговлю американскими депозитарными расписками

(ADR) в 1996г.

1.5

Современный этап нефтяной компании «ЛУКОЙЛ»

В целом формирование «ЛУКОЙЛа» как российской

вертикально-интегрированной компании, совмещающей добычу, переработку и сбыт

нефти, завершилось в 2001г. С момента вхождения в состав его акционеров

«ConocoPhilips», «ЛУКОЙЛ» делает упор на развитие сбытовой

сети за рубежом и покупает крупную сеть автозаправок в Америке, а позднее и в

Европе. В последние годы зарубежные проекты еще более активизировались —

«ЛУКОЙЛ» расширяет свое присутствие на Ближнем Востоке, в Восточной

Европе, на Средиземноморье и в США. Так, в декабре 2009г. стало известно, что

консорциум в составе «ЛУКОЙЛа» и норвежской «Statoil»

победил в конкурсе на разработку иракского нефтяного месторождения «Западная

Курна-2», а уже в январе 2010г. российская компания и правительство Ирака

подписали соответствующий контракт. Таким образом, «ЛУКОЙЛу» удалось

восстановить свои права на разработку этого месторождения. С учетом того, что

25% участия в консорциуме по условиям тендера было передано иракской

государственной компании «SouthOilCompany», доля «ЛУКОЙЛа»

в проекте составила 56,25%, доля «Statoil» — 18,75%.

В ближайшем будущем «ЛУКОЙЛ» планирует значительно

увеличить капитализацию. Для этого компания собирается обеспечить существенный

рост добычи углеводородов, расширить мощности по нефтепереработке, развивать

нефтехимический и сбытовой комплексы и сектор электроэнергетики. Так в России

компания предполагает наращивать добычу, прежде всего за счет месторождений в

Тимано-Печорской нефтегазоносной провинции и акватории Каспийского моря.

Приоритетом в газовой сфере станет разработка месторождения в Узбекистане. В

нефтепереработке для увеличения объемов производства в России компания намерена

пойти по пути модернизации своих мощностей, а не строительства новых.

«ЛУКОЙЛ» также не скрывает амбиций по расширению

добывающих, нефтеперерабатывающих и сбытовых мощностей за границей и

рассматривает все возможные варианты. Так, в декабре 2009г. ЛУКОЙЛ завершил

сделку по выкупу у компании «BritishPetroleum» 46% участия в их

совместном предприятии LUKARCO B. V., доведя свою долю до 100%. В результате

сделки доказанные запасы ЛУКОЙЛа увеличились на 102 млнбарр. нефти и 130 млрд

куб. футов газа, что немало способствовало укреплению позиций «ЛУКОЙЛа»

в Казахстане и в Прикаспийском регионе.

В марте 2010г. американская нефтяная корпорация

«ConocoPhillips», владеющая 20% акций НК «ЛУКОЙЛ», сообщила

о своем намерении продать 10% акций «ЛУКОЙЛа» на открытом рынке в

течение двух лет. В свою очередь президент «ЛУКОЙЛа» Вагит Алекперов

сообщил, что его компания пока не планирует воспользоваться правом

преимущественного выкупа своих акций у американского партнера. Вскоре после

этого корпорация «ConocoPhillips» вышла из состава дочерних

предприятий но оставили часть активов в НК «ЛУКОЙЛ»

Акции ОАО «ЛУКОЙЛ» являются одним из наиболее

ликвидных и привлекательных инструментов российского фондового рынка, а также

активно торгуются на зарубежных рынках — на ЛФБ, ряде бирж Германии и на

внебиржевом рынке США. За последние пять лет капитализация Компании выросла на

38%. «ЛУКОЙЛ» успешно реализует одну из основных стратегических задач

— повышение своей акционерной стоимости и обеспечение комфортного доступа к

рынку капитала.

По состоянию на конец 2012 года уставный капитал Компании

состоял из 850,6 млн акций, на 68,0% которых выпущены депозитарные расписки.

Акционерами компании являются менее 50 тыс. физических и юридических лиц по

всему миру.

На рисунке 1.1 представлены основные акционеры ОАО

«ЛУКОЙЛ» по состоянию на 31.03.2013 г.

|

Обыкновенные |

|||

|

Количество |

Количество |

% от общего |

|

|

Юридические |

134 |

826 115 711 |

97,13 |

|

Из них: |

|||

|

Номинальные |

16 |

825 669 852 |

97,07 |

|

«Национальный |

689 620 588 |

81,08 |

|

|

«ИН Банк |

88 512 879 |

10,41 |

|

|

«Гарант» |

3,95 |

||

|

ОАО |

12 575 629 |

1,48 |

|

|

Владельцы — |

118 |

445 859 |

0,05 |

|

Физические лица |

46 298 |

24 447 544 |

2,87 |

|

ИТОГО: |

46 432 |

850 563 255 |

100,00 |

Рисунок 1.1. Основные акционеры ОАО «ЛУКОЙЛ»

На акции Компании в 2013 году приходится 23% объема торгов на

РТС, объема торгов на ММВБ приходится 1 654 431 079,20 рублей, а также более

20% объема торгов акциями иностранных эмитентов на ЛФБ (система IOB).

В своей дивидендной политике ЛУКОЙЛ руководствуется строгим

соблюдением прав акционеров, а также поддержанием баланса интересов акционеров

и Компании. Ежегодно, согласно политике Компании, на дивидендные выплаты

направляется не менее 19,1% консолидированной чистой прибыли группы

«ЛУКОЙЛ» по ОПБУ США. Компания ежегодно увеличивает размер дивидендов

на акцию: по итогам 2012 года дивиденды составили 108 руб. (3,5 долл.) на одну

обыкновенную акцию, что на 55% превышает показатель за 2008 год.

2. Проблемы и

пути совершенствования рынка ценных бумаг на современном этапе, анализ курса

акций

2.1 Проблемы

улучшения и совершенствования рынка ценных бумаг на современном этапе

Российский рынок ценных бумаг продолжает оставаться

противоречивым, потому что на фондовой бирже действуют старые финансовые

инструменты (кредиты, ваучеры, акции) и несмотря на определенное движение

вперед рынок не обеспечивает финансирование экономики, т.к. идет продажа и

перепродажа, игра на курсовой разнице. Кроме того, инфляция продолжает

обесценивать рынок в целом и сдерживать его развитие, в связи с чем рынок не

отражает состояние экономики. И еще такой ситуации способствует то, что

развитию рынка мешают кризис платежей и разрыв хозяйственных связей, и что

делает проблематичным вложения в ценные бумаги как отечественного, так и

иностранного капитала.

К основным проблемам российского рынка ценных бумаг

относится:

. развитие инфраструктуры фондового рынка —

возрождение фондовых бирж и создание организованных внебиржевых систем

торговли, создание расчетно-клиринговых систем;

2. повышение информационной открытости рынка, увеличение

его прозрачности;

. создание полной законодательной и другой нормативной

базы функционирования, т. к без законодательного регулирования рынок ценных

бумаг не может выполнять своего основного назначения;

. быть источником средств для преодоления

инвестиционного кризиса. Важные положения закона — установление единых

требований при осуществлении профессиональной деятельности для кредитных

организаций и других инвестиционных компаний;

. проблема мелкого инвестора. Рынок государственных

ценных бумаг самых ликвидных и надежных на сегодняшний день закрыт для мелких и

средних инвесторов, что так же создает проблемы для самого рынка, для мотивации

деятельности банка на этом рынке, что порождает финансовые проблемы более

широкого характера. С одной стороны не используются имеющиеся накопления

населения, с другой — бюджет не получает возможных источников покрытия. Таким

образом на рынке возникают перекосы, поскольку он ориентирован на крупные

промышленные финансовые структуры.

. нехватка капиталовложений, так инвестиционный

потенциал банков в 7-8 раз меньше, чем необходимо, а в бюджете денег нет, и

довольно-таки трудно привлечь иностранный капитал, поскольку для нашего рынка

характерен краткосрочный характер; и главная причина — нестабильность как в

экономической, так и в политической ситуации страны;

. дальнейшая интеграция с фондовыми рынками развитых

стран, хотя следует отметить, что на российском рынке присутствует ряд западных

компаний (SC FirstBoston ING, MorganGrenfell, MerryllLynch);

. незначительный объем ценных бумаг и небольшое их

разнообразие, а также вовлечение в рыночный оборот все большего числа акций

российских АО.

. депозитарий, т. к нет крупного признания всеми

головного депозитария и существует проблема с регистраторами и реестром.

Центральный Банк будет помогать развитию этой инфраструктуры в части денежных

расчетов;

. отсутствие на нашем рынке таких институтов, как

дилеры-оптовики и брокерские конторы;

. недостатки системы российского бухгалтерского учета,

проблема, мешающая превратить Россию в мировой фондовый центр и выталкивающая

торговлю российскими ценными бумагами за пределы государства.

Отличительной чертой развивающегося рынка ценных бумаг стало

появление новой ценной бумаги — золотого сертификата, содержащего 10 кг золота

с пробой 0,9999. Золотой сертификат начало выпускать в 1993 г. Министерство

финансов из расчета 40% годовых в валюте. Однако его движение и развитие не

были активными из-за высокой номинальной стоимости. С начала октября по конец

1993 г. было продано лишь 10% эмиссии. Основными покупателями стали банки

«Менатеп», «Российский кредит”, «Промстройбанк», а

также Автоваз. Главная цель этого сертификата — получение постоянного дохода

государством и покрытие дефицита бюджета, возрастание которого объяснялось

либерализацией цен и шоковой терапией.

Позитивным моментом в нынешнем развитии рынка является

включение российского Фондового индекса в расчет индекса IFC. И это означает

выход отечественных эмитентов на международный рынок ценных бумаг и признание

их зарубежными инвесторами. Так с 1995 г. российские предприятия активно

осваивают рынок американских депозитных расписок, а в 1997 г. появляются

российские корпоративные еврооблигации, т.е. долговые обязательства, номинированные

в иностранной валюте и обращающиеся за пределами России имеет колоссальное

значение.

И еще следовало бы отметить признание России в качестве

развивающегося рынка, и начало ежедневного расчета отечественных фондовых

индикаторов авторитетной Международной финансовой корпорации, что должно

повысить статус нашей страны в глазах иностранных инвесторов. У российского

рынка даже на нашей стадии развития есть преимущества. Рынок наиболее ликвидных

российских корпоративных ценных бумаг имеет такую изменчивость, с которой не

может сравниться развитые рынки. Широкий размах колебаний курсов российских

акций открывает широкие возможности для реализации разнообразных инвесторских

стратегий.

Кроме того, появились банки, которые постепенно начали

специализироваться на обслуживании операций с ценными бумагами, в частности, на

депозитарной деятельности. Развитие рынка ценных бумаг — одна из приоритетных

задач государства, свидетельством является переговоры, проведенные с Всемирным

банком на получение займа для его развития.

Для дальнейшего успешного развития российского рынка ценных

бумаг предстоит работа по возрождению доверия к рынку ценных бумаг путем

ликвидации сомнительных финансовых структур, и необходимо ужесточение

требований к регулированию, стандартам и правилам. А риск регистрации на

российском рынке должен быть ликвидирован, т. к сейчас нашему рынку принадлежит

лидерство по риску регистраторов, что снижает цену ценных бумаг где-то на

20-30%.

До настоящего времени наиболее доходными на российском рынке

считались операции с ГКО, риск по операциям с государственными ценными бумагами

ограничен и вероятность серьезных осложнений финансового состояния банков,

связанного с этим видом операций сведена к минимуму. В 2004-2005 гг. на рынке

ценных бумаг преобладают государственные ценные бумаги. В перспективе их

значение должно возрасти наряду с повышением роли корпоративных ценных бумаг. С

2004. российский рынок ценных бумаг начал быстро развиваться. Не считая

эмитентов в середине 2004 г. на рынке ценных бумаг действовало более 300

инвестиционных компаний, а его объем достиг несколько триллионов рублей.

Государственные ценные бумаги обеспечили в 2005 г. покрытие более 50% дефицита

федерального бюджета. Объем операций с ГКО и ОФЗ в конце 2005 г. составил 75

трлн. руб., из которых 30 трлн. руб. были привлечены за год в федеральный

бюджет. Ежедневный оборот вторичного рынка государственных ценных бумаг

достигал в декабре 2005 г. — 1,5 — 2 трлн. руб. И в 1995 г. была разработана

новая система быстрых межрегиональных расчетов по сделкам с ценными бумагами.

В настоящее время рынок ценных бумаг РФ является еще довольно

неустоявшимся. Развитие первичного рынка, по-моему, будет возможным при

осуществлении следующих условий. Более широкая и активная приватизация

предприятий, компаний и ассоциаций приведут к появлению новых видов ценных

бумаг, а также дополнительных источников капиталовложений. Так как на нашем

рынке нет посредников, то необходимо развить такие институты, как

инвестиционные банки и брокерские фирмы, которые могли бы осуществлять

посредническую функцию между эмитентами и покупателями так, как это принято в

мировой практике. И главным институтом размещения облигаций на первичном рынке

должны стать инвестиционные банки, хотя в 2004 — 2005 гг. они появились, но

подлинной своей сущности не отражают, поскольку их характерная черта — функция

долгосрочного кредитования.

Фондовые биржи также нуждаются в определенных структурных

изменениях. Как я уже отмечала ранее, в России новые выпуски ценных бумаг

продолжают поступать на фондовую биржу, минуя ее и не образуя первичный рынок.

Фондовые биржи имеют несколько рынков. Акции мощных и крупных российских

компаний и предприятий будут котироваться на основном рынке биржи, а ценные

бумаги средних и мелких, в зависимости от их финансового состояния — на

вторичном и третичном рынках из-за низкой конкурентоспособности этих ценных

бумаг. Но такие рынки в России отсутствуют, и причинами этого являются низкие

объемы выпуска ценных бумаг, а также нехватка их различных классификаций и

модификаций по сравнению с ценными бумагами западных стран. Но если в будущем

будут созданы крупные и мелкие акционированные сектора в российской экономике,

могут возникнуть несколько рынков внутри самих фондовых бирж.

Банковская система сыграла роль движущей силы в создании

российского рынка ценных бумаг. Без активного участия российских коммерческих

банков было бы невозможно размещение государственных ценных бумаг. Но

наблюдается смещенность на рынок государственных ценных бумаг. А интенсивный

рост рынка государственных ценных бумаг в последние годы и развитие

корпоративного рынка ценных бумаг создает множество рабочих мест и требуются

квалифицированные кадры. Банки, как наиболее мощные участники рынка ценных

бумаг, ощутили кадровую проблему.

Можно отметить еще одну проблему банка — отсутствие во многих

из них систем анализа фондового рынка, что связано с тем, что рынок ценных

бумаг начинает работать в соответствии с рыночными законами. Однако ЦБ РФ начал

реализацию программы раскрытия информации о ценных бумагах, выпускаемых

коммерческими банками и о самих банках-эмитентах. Основанием явилось

«Положение ЦБ РФ о порядке раскрытия информации о банках и других

кредитных организациях — эмитентах ценных бумаг в Российской Федерации”,

утвержденное письмом БР от 04.08.95 г. № 183.

Поскольку без прозрачности фондового рынка трудно

рассчитывать на приток средств населения, то фондовый рынок не может выполнять

свои основные функции — трансформировать сбережения в инвестиции, в которых

нуждается российская экономика. Раскрытие информации осуществляется через

распространителей — информационные агентства, СМИ и другие организации.

Российские банки готовы развивать инфраструктуру рынка ценных

бумаг, и проблема стабильности банковской системы не должна отодвигать на

второй план задачи освоения российского фондового рынка, потому что именно

банки должны стать движущей силой его развития, привлекать на него клиентов.

Кроме банков проблема развития инфраструктуры российского рынка ценных бумаг

должна решаться и другими путями, как, например, развитие организованной

торговли. И уже сделаны первые шаги в этом направлении, т.е. торговля

осуществляется через торговые системы, из которых самой популярной является

Российская Торговая система (РТС), торгующая акциями трех видов: «голубыми

фишками» (bluechips) — самые ликвидные, акциями «второго

эшелона» — акции довольно известных на рынке компаний, неликвидными

акциями.

2.2 Оценка

акций на фондовом рынке

В ряде случаев оценка акций компаний, специализирующихся в

различных направлениях нефтяного бизнеса, отличается на целый порядок. Это

подтверждается значительной дифференциацией ключевых показателей

фундаментального анализа — Price/Earnings и Price/Sales. Они отражают отношение

цены акции к доходу и объему продаж в расчете на одну акцию соответственно. Чем

оптимистичнее инвесторы смотрят на дальнейшие перспективы компании и чем более

привлекательны финансовые результаты ее деятельности, тем выше величина каждого

из этих показателей. Использование ключевых показателей фундаментального

анализа становится эффективным оружием инвестора. Например, если он выбирает,

акции какой нефтяной компании следует купить, то при прочих равных условиях

предпочтение надо отдать ценным бумагам того предприятия, у которого значения

Price/Earnings и Price/Sales меньше. А вот если цель покупки — осуществление

коротких продаж, то инвестору лучше остановить свое внимание на компании с

завышенными по отношению к конкурентам показателями Price/Earnings и

Price/Sales. Как правило, самый низкий уровень показателей Price/Earnings и Price/Sales

у корпораций, владеющих комплексом нефтеперерабатывающих предприятий, но

лишенных добывающих активов и дорогого бренда. К наиболее известным

представителям данного вида фирм до недавнего времени относился один из

крупнейших неинтегрированных нефтепереработчиков в США — компания Tosco

(впоследствии поглощенная более удачливым конкурентом PhillipsPetroleum).

Показатель ее капитализации значительно уступал объему суммарных доходов.

Основная причина — низкая маржа у независимых нефтеперерабатывающих предприятий

в США. Кроме того, не слишком высоко оцениваются рынком и независимые сети

автозаправочных станций, а также подрядчики, ведущие добычу «черного

золота». Для интегрированных «мейджеров» показатель Price/Sales,

как правило, всегда выше единицы, а Price/Earnings — около 15-18 (ExxonMobil —

22,1), что лишь немногим меньше средних значений для крупнейших американских и

европейских корпораций. После крушения рынка акций высокотехнологичных компаний

отношение цены акции к доходу известнейших представителей hi-tech, вроде IBM,

не слишком сильно отличается от соответствующего показателя ExxonMobil. В то

время, когда на американской бирже NASDAQ наблюдался взлет акций

высокотехнологичных компаний, рост коснулся и некоторых представителей

нефтяного бизнеса, использующих передовые технологии (фирмы, занимающиеся

шельфовым и глубоководным бурением). Производители, наладчики и операторы

морских нефтяных платформ работают в сфере, требовательной к достижениям НИОКР.

Кроме того, сектор морского бурения развивался стремительно, опережая другие

направления нефтяного бизнеса. Понятно, что это приводило к сильному

«накачиванию» курса акций. Таким образом, на пике котировок акций

компаний «новой экономики», когда индекс NASDAQ Composite устремлялся

к 5000 пунктам, морские бурильщики были одними из самых популярных объектов для

вложений на фондовом рынке. Капитализация лидеров индустрии:

TransoceanSedcoForex, NaborsIndustries и NobleDrilling, взлетела до немыслимых

величин. По мере падения NASDAQ стала стремительно нивелироваться разница между

уровнем оценки акций предприятий традиционной и новой экономики. Этот процесс

затронул и компании нефтяного бизнеса. Но даже сегодня многие предприятия

глубоководного бурения остаются в числе лидеров по популярности на рынке акций.

Так, капитализация компании NobleDrillingCorp в настоящее время в 5,2раза выше

годового объема продаж.

2.3

Особенности российских ВИНК

Любой руководитель при построении собственного бизнеса

сталкивается с тем, что движение к диверсификации позволяет стабилизировать

финансовое состояние предприятия, но может и существенно снизить потенциальную

рентабельность. В этой связи весьма интересен пример нефтяных компаний. Так уж

сложилось исторически, что крупный нефтяной бизнес в европейских государствах и

США вертикально-интегрирован. Многие отечественные компании также могут быть

причислены к вертикально-интегрированным (ВИНК), поскольку большинство лидеров

российского нефтяного бизнеса имеет в своей структуре нефтедобывающие,

перерабатывающие и сбытовые активы. Однако ВИНК в России и странах Запада

зачастую представляют собой разнородные образования. Это становится особенно

заметно при анализе финансовых результатов их деятельности. Такие компании, как

ExxonMobil и BritishPetroleum, несмотря на гигантские объемы получаемой чистой

прибыли, выглядят весьма посредственно на российском фоне с точки зрения

рентабельности (ProfitMargin). Так, в 2000 г. объем чистой прибыли этих

компаний составил 16 и 11,9 млрд. долл. соответственно, что оказалось выше

суммарного объема продаж большинства российских нефтяных компаний, за

исключением НК «ЛУКОЙЛ». В то же время эффективность бизнеса западных

гигантов в 2000 г. сильно отставала от российских стандартов. Как это ни

парадоксально, но даже тогда, когда цены на нефть достигают своего пика,

рентабельность американских и европейских «мейджеров» практически

никогда не превышает 10%, а средний уровень ProfitMargin колеблется в районе

5%. Когда же в 2000 г. компании ExxonMobil удалось установить рекорд всех

времен и народов среди американских корпораций по абсолютной величине чистой

прибыли (16 млрд. долл.), ее рентабельность не превысила 8% (!). В том же году

подобный результат российской компании мог быть воспринят не иначе как крах.

Например, НК «ЛУКОЙЛ» закончила тот год с рентабельностью 23,8%, что

не только не обеспечило ей лидерства по этому показателю, но и было расценено

на фондовом рынке как откровенная неудача. Дело в том, что вторая российская

компания — НК «ЮКОС» работала с рентабельностью 37,2%, а у третьей —

ОАО «Сургутнефтегаз» — соответствующий показатель и вовсе был на

отметке 44,7%.

В чем же причина такой колоссальной разницы между нефтяными

компаниями различных регионов? Доходы западных «мейджеров»

пропорционально распределяются между различными производственными звеньями. На

сектор апстрим, объединяющий предприятия разведочного и эксплуатационного

бурения и добычи нефти, приходится только 15-25% общего объема реализации

корпораций. Например, в случае с ExxonMobil объем доходов сектора в 2000 г.

составил «только» 35,8 млрд. долл. при общем объеме продаж в 206,1

млрд. долл. Это нивелирует финансовые показатели всей корпорации, особенно с

учетом того, что эффективность деятельности в других сегментах

(нефтепереработка и сбыт продукции) не столь высока.

В то же время рентабельность сектора апстрим для западных

компаний в ряде случаев даже доходит до средних российских масштабов. Для той

же корпорации ExxonMobil операционная рентабельность этого сегмента была на

уровне 35%. Таким образом, за счет пропорционального развития многих

направлений нефтяные компании сознательно избегают сильных взлетов и падений в

своей отчетности. В конечном счете это является главной причиной того, что

волатильность динамики котировок акций нефтяных «мейджеров» — одна из

самых низких на американском фондовом рынке, что практически исключает

возможность эффективной реализации многих инвестиционных стратегий, в частности

игры на спрэде. (Этот способ инвестирования предполагает короткую продажу

бумаг, неоправданно выросших в ходе сильного движения на рынке, и одновременную

покупку аналогичного пакета акций компании, недооцененной на фондовом рынке.)

На российском же рынке сложилась совершенно иная ситуация. Несмотря на наличие

в производственной структуре любой ВИНК предприятий нефтедобычи, переработки и

сбыта нефтепродуктов, доходы, получаемые от них, далеко не пропорциональны.

Главенствующую роль продолжает играть добывающий сектор. Так

что высокие показатели эффективности бизнеса российских фирм на пике нефтяных

цен обусловлены именно этим. Следствие — акции российских нефтяных компаний

должны быть более чувствительны к динамике цен на нефть, чем их зарубежные

конкуренты. Во время сильных колебаний на рынке энергоносителей это может

привести к высокой волатильности курса акций. На практике, правда, дело не

всегда обстоит именно так. Российские компании можно с большим правом отнести к

специализированным, нежели к диверсифицированным, что является следствием

реалий отечественной экономики. Более того, вполне вероятно, что диверсификация

бизнеса российскими компаниями пагубно отразится на курсе их акций.

Так, одним из факторов, отражающим меньшую рентабельность

работы НК «ЛУКОЙЛ» относительно других корпораций, является наличие

массы активов с низкой потенциальной баржой. Компании принадлежат нефтеперерабатывающие

предприятия в Болгарии и Румынии, крупная сеть автозаправочных станций на

северо-восточном побережье США, кроме того, ЛУКОЙЛ развивает морскую

транспортную инфраструктуру российского Севера для расширения разработки

месторождений Тимано-Печоры. Вполне очевидно, что эффективность этих активов

значительно уступает таковой для добывающих предприятий. В то же время нет

ничего странного в том, что самые впечатляющие результаты показал ведущий

консервативную производственную политику Сургутнефтегаз. Компания

сконцентрирована в основном на развитии добывающих подразделений и в меньшей

степени, чем другие предприятия этой отрасли, занимается расширением спектра

бизнеса за счет непрофильных активов. Помимо производственных различий есть еще

один фактор, предопределяющий оценку компании на фондовом рынке. Связан он с

географическими особенностями ее деятельности и предполагает сильные

институциональные различия, а также дифференциацию страховых рисков.

2.4 Анализ

динамики величин курсов акций ОАО НК «Лукойл»

В качестве исходных данных для статистического анализа взяты

курсы акций ОАО НК «ЛУКОЙЛ» до финансового кризиса на конец квартала

в период на апрель 2013 года на фондовой бирже РТС в долл. США.

Таблица 2.1 Курс акций ОАО «ЛУКОЙЛ» в апреле 2013

г.

|

Период |

Курс акций, |

|

1 апреля |

31,08 |

|

2 апреля |

31,11 |

|

3 апреля |

31,12 |

|

4 апреля |

31,39 |

|

5 апреля |

31,72 |

|

6 апреля |

31,62 |

|

7 апреля |

31,62 |

|

8 апреля |

31,62 |

|

9 апреля |

31,61 |

|

10 апреля |

31,21 |

|

11 апреля |

31,00 |

|

12 апреля |

30,88 |

|

13 апреля |

30,93 |

|

14 апреля |

30,93 |

|

15 апреля |

30,93 |

|

16 апреля |

31,31 |

|

17 апреля |

31,45 |

|

18 апреля |

31,23 |

|

19 апреля |

31,72 |

|

20 апреля |

31,46 |

|

21 апреля |

31,46 |

|

22 апреля |

31,46 |

|

23 апреля |

31,57 |

|

24 апреля |

31,64 |

|

25 апреля |

31,59 |

|

26 апреля |

31,32 |

|

27 апреля |

31,22 |

|

28 апреля |

31,22 |

|

29 апреля |

31,22 |

|

30 апреля |

31,26 |

В практической части я решил провести анализ динамики курса

акций ОАО НК «ЛУКОЙЛ» в 2003-2008 гг. с помощью следующих

статистических методов. В следующем пунктепрактической части данной работы

используется табличный, графический методы, метод обобщающих показателей

средних характеристик. В пункте 2.2 применяется метод расчета показателей рядов

динамики. В пункте 2.3 для выявления наличия и направления тенденции

используются методы скользящей средней аналитического выравнивания (регрессионный

и корреляционные анализы). В пункте 2.4 построены интервальные прогнозы на

основе методов среднего темпа роста.

3. Основные

показатели вариации курса акций ОАО НК «ЛУКОЙЛ»

Средний курс акций за взятый мною период:

хср = ![]() =

= ![]() = 55,19 долл.

= 55,19 долл.

Производим расчеты абсолютных и относительных показателей

вариации результатов основных расчеты которые представлены в таблице 2.2

Таблица 2.2 Основные показатели вариации курса акций ОАО

«ЛУКОЙЛ»

|

Период |

Курс акций, |

|

|

|

|

1 апреля |

31,08 |

0,25 |

0,063 |

|

|

2 апреля |

31,11 |

0,22 |

0,048 |

|

|

3 апреля |

31,12 |

0,21 |

0,044 |

|

|

4 апреля |

31,39 |

-0,06 |

0,004 |

|

|

5 апреля |

31,72 |

-0,39 |

0,152 |

|

|

6 апреля |

31,62 |

-0,29 |

0,084 |

|

|

7 апреля |

31,62 |

-0,29 |

0,084 |

|

|

8 апреля |

31,62 |

-0,29 |

0,084 |

|

|

9 апреля |

31,61 |

-0,28 |

0,078 |

|

|

10 апреля |

31,21 |

0,12 |

0,014 |

|

|

11 апреля |

31,00 |

0,33 |

0,109 |

|

|

12 апреля |

30,88 |

0,45 |

0, 203 |

|

|

13 апреля |

30,93 |

0,4 |

0,160 |

|

|

14 апреля |

30,93 |

0,4 |

0,160 |

|

|

15 апреля |

30,93 |

0,4 |

0,160 |

|

|

16 апреля |

31,31 |

0,02 |

0,000 |

|

|

17 апреля |

31,45 |

-0,12 |

0,014 |

|

|

18 апреля |

31,23 |

0,1 |

0,010 |

|

|

19 апреля |

31,72 |

-0,39 |

0,152 |

|

|

20 апреля |

31,46 |

0,017 |

||

|

21 апреля |

31,46 |

-0,13 |

0,017 |

|

|

22 апреля |

31,46 |

-0,13 |

0,017 |

|

|

23 апреля |

31,57 |

-0,24 |

0,058 |

|

|

24 апреля |

31,64 |

-0,31 |

0,096 |

|

|

25 апреля |

31,59 |

-0,26 |

0,068 |

|

|

26 апреля |

31,32 |

0,01 |

0,000 |

|

|

27 апреля |

31,22 |

0,11 |

0,012 |

|

|

28 апреля |

31,22 |

0,11 |

0,012 |

|

|

29 апреля |

31,22 |

0,11 |

0,012 |

|

|

30 апреля |

31,26 |

0,07 |

0,005 |

|

|

Сумма |

939,90 |

0,18 |

1,9374 |

|

|

Среднее |

31,33 |

0,0062 |

0,06458 |

Минимум и максимум вариации R = хmax — xmin определяет

разность между крайними значениями курса акций, максимальным и минимальным

значением за рассматриваемый период:

,72 — 30,88 = 0,84

Среднее линейное отклонение дает обобщающую характеристику

распределения отклонения от среднего курса d = 0,0033 долл.

Дисперсию величины курса акций характеризует средняя

арифметическая квадратов отклонения каждого значения объема от общей средней S2

= 0,06458.

Среднее квадратическое отклонение — обобщающая характеристика

абсолютных размеров вариации курса акций:

S = ![]()

![]() =

= ![]()

![]()

Коэффициент осцилляции отражает относительное колебание крайних

значений признака вокруг средней:

Ко = ![]()

![]() = 2,68 %

= 2,68 %

Относительное линейное отклонение характеризует доли усредненного

значения абсолютных отклонений от средней величины:

К =![]()

![]() = 0,0198%.

= 0,0198%.

Коэффициент вариации используется для оценки типичной средней

величины:

=![]()

![]() = 0,81%.

= 0,81%.

Поскольку коэффициент вариации меньше порогового значения (2,68%),

то можно сделать вывод о том, что изучаемая совокупность однородна.

3.1 Показатели

динамики ряда

Произведем аналитические и средние расчетные показатели

динамики роста.

Анализ аналитических показателей показал несомненный рост

величины курсов акций ОАО «Лукойл» за весь рассматриваемый период на

апрель 2013 года по сравнению с отчетным периодом. Исключение составляют второй

и четвертый кварталы 2004 года, третий квартал 2006 года, первый и второй

кварталы 2007 года, а также первый, третий и четвертый кварталы 2008 года,

когда курс акций в среднем уменьшался на 16%.

С целью получения обобщающей характеристики ряда динамики

были определены средние показатели.

Средний абсолютный прирост:

![]() = 0,79 долл. США за квартал

= 0,79 долл. США за квартал

Средний темп роста:

= 103,72%

= 103,72%

Средний темп прироста:

![]()

3.2 Анализ

тенденции

Определим основную тенденцию развития и ее направление. Это

можно осуществить на основе методов вычисления скользящей средней и

аналитического выравнивания.

Сглаживание ряда динамики курсов акций ОАО НК

«Лукойл» осуществлено на основе трехчленной скользящей средней

(таблица 2.4).

Таблица 2.4

|

Период |

Курс акций, |

Трехчленная |

Трехчленная |

|

|

1 апреля |

31,08 |

— |

— |

|

|

2 апреля |

31,11 |

— |

— |

|

|

3 апреля |

31,12 |

54,15 |

18,05 |

|

|

4 апреля |

31,39 |

63,6 |

21, 20 |

|

|

5 апреля |

31,72 |

74,9 |

24,97 |

|

|

6 апреля |

31,62 |

80,6 |

26,87 |

|

|

7 апреля |

31,62 |

88,35 |

29,45 |

|

|

8 апреля |

31,62 |

87,65 |

29,22 |

|

|

9 апреля |

31,61 |

95,2 |

31,73 |

|

|

10 апреля |

31,21 |

100,98 |

33,66 |

|

|

11 апреля |

31,00 |

128,38 |

42,79 |

|

|

12 апреля |

30,88 |

153,93 |

51,31 |

|

|

13 апреля |

30,93 |

200,35 |

66,78 |

|

|

14 апреля |

30,93 |

226,2 |

75,40 |

|

|

15 апреля |

30,93 |

243 |

81,00 |

|

|

16 апреля |

31,31 |

247,75 |

82,58 |

|

|

17 апреля |

31,45 |

250,55 |

83,52 |

|

|

18 апреля |

31,23 |

251,05 |

83,68 |

|

|

19 апреля |

31,72 |

246,8 |

82,27 |

|

|

20 апреля |

31,46 |

248,1 |

82,70 |

|

|

21 апреля |

31,46 |

256,9 |

85,63 |

|

|

22 апреля |

31,46 |

271,4 |

90,47 |

|

|

23 апреля |

31,57 |

243,15 |

81,05 |

|

|

24 апреля |

31,64 |

189,65 |

63,22 |

|

|

25 апреля |

31,59 |

— |

— |

|

|

26 апреля |

31,32 |

— |

— |

|

|

27 апреля |

31,22 |

— |

— |

|

|

28 апреля |

31,22 |

— |

— |

|

|

29 апреля |

31,22 |

— |

— |

|

|

30 апреля |

31,26 |

— |

— |

Из выполненных действий я считаю что наиболее эффективным

способом определения основной тенденции является аналитическое выравнивание.

Оценим параметры линейной функции выравнивания.

Таблица 2.5 Расчетная таблица для определения параметров

линейной функции

|

Период |

Курс акций, |

t |

t2 |

|

|

y — |

|

|

1 апреля |

31,08 |

-12 |

144 |

-165,6 |

20,01 |

-6,21 |

38,55 |

|

2 апреля |

31,11 |

-11 |

121 |

-217,25 |

22,94 |

-3, 19 |

10,18 |

|

3 апреля |

31,12 |

-10 |

100 |

-206 |

25,87 |

-5,27 |

27,79 |

|

4 апреля |

31,39 |

-9 |

81 |

-209,25 |

28,80 |

-5,55 |

30,84 |

|

5 апреля |

31,72 |

-8 |

64 |

-248,4 |

31,74 |

-0,68 |

0,47 |

|

6 апреля |

31,62 |

-7 |

49 |

-184,1 |

34,67 |

-8,37 |

70,00 |

|

7 апреля |

31,62 |

-6 |

36 |

-186 |

37,60 |

-6,60 |

43,53 |

|

8 апреля |

31,62 |

-5 |

25 |

-151,75 |

40,53 |

-10,18 |

103,62 |

|

9 апреля |

31,61 |

-4 |

16 |

-135,4 |

43,46 |

-9,61 |

92,37 |

|

10 апреля |

31,21 |

-3 |

9 |

-110,34 |

46,39 |

-9,61 |

92,40 |

|

11 апреля |

31,00 |

-2 |

4 |

-115,5 |

49,32 |

8,43 |

71,00 |

|

12 апреля |

30,88 |

-1 |

1 |

-59,4 |

52,26 |

7,14 |

51,04 |

|

13 апреля |

30,93 |

1 |

1 |

83,2 |

58,12 |

25,08 |

629,08 |

|

14 апреля |

30,93 |

2 |

4 |

167,2 |

61,05 |

22,55 |

508,50 |

|

15 апреля |

30,93 |

3 |

9 |

228,6 |

63,98 |

12,22 |

149,29 |

|

16 апреля |

31,31 |

4 |

16 |

351,8 |

66,91 |

21,04 |

442,56 |

|

17 апреля |

31,45 |

5 |

25 |

432 |

69,84 |

16,56 |

274,08 |

|

18 апреля |

31,23 |

6 |

36 |

460,2 |

3,92 |

15,40 |

|

|

19 апреля |

31,72 |

7 |

49 |

585,9 |

75,71 |

7,99 |

63,88 |

|

20 апреля |

31,46 |

8 |

64 |

701,6 |

78,64 |

9,06 |

82,10 |

|

21 апреля |

31,46 |

9 |

81 |

769,5 |

81,57 |

3,93 |

15,44 |

|

22 апреля |

31,46 |

10 |

100 |

982 |

84,50 |

13,70 |

187,64 |

|

23 апреля |

31,57 |

11 |

121 |

653,95 |

87,43 |

-27,98 |

783,08 |

|

24 апреля |

31,64 |

12 |

144 |

384 |

90,37 |

-58,37 |

3406,47 |

|

25 апреля |

31,59 |

0 |

1300 |

340,96 |

132,49 |

-0,01 |

7189,32 |

|

26 апреля |

31,32 |

6 |

866 |

84 |

6089,5 |

0,89 |

8686,4 |

|

27 апреля |

31,22 |

7 |

564 |

64 |

98,75 |

0,5454 |

6866,8 |

|

28 апреля |

31,22 |

16 |

465 |

94,46 |

46,54 |

0,64 |

96846,56 |

|

29 апреля |

31,22 |

3 |

984 |

645 |

545,2 |

0,2 |

5654,6 |

|

30 апреля |

31,26 |

0 |

894 |

24,15 |

354,8 |

0,946 |

6489,84 |

Модель линейного тренда:

I = 55,187 + 2,9315 * t

Полученное уравнение показывает, что в исследуемом ряду

наблюдается тенденция роста величины курса акций ОАО НК «Лукойл» в

течение исследуемого периода в среднем за год на:

,9315 * 2 = 5,863 долл.

3.3

Построение интервального прогноза

Для построения интервального прогноза используем методы

прогнозирования на основе темпа роста и экстраполяции по линейной модели.

Метод среднего темпа роста позволяет сделать прогноз по

модели:

= yI*Тр,

где y — последний уровень ряда динамики, у посл = 32,I — срок

прогноза,

Трср — средний темп роста = 1,0372

Прогнозное значение величины курсов акций ОАО НК

«Лукойл» составит:

В первом квартале 2013 года = 32 * 1.03721 = 33.19 долл

Во втором квартале 2013 года = 32* 1,03722 = 34.425 долл.

Производим оценку качества прогноза на основе расчета средней

квадратической ошибки прогнозирования.

Таблица 2.6 Расчетная таблица для определения качества

прогноза методом среднего темпа роста

|

Период |

Курс акций, |

y1t |

y — y1t |

|

|

|

1 апреля |

31,08 |

— |

— |

— |

|

|

2 апреля |

31,11 |

14,31 |

5,44 |

29,56 |

|

|

3 апреля |

31,12 |

20,48 |

0,12 |

0,01 |

|

|

4 апреля |

31,39 |

21,37 |

1,88 |

3,55 |

|

|

5 апреля |

31,72 |

24,11 |

6,94 |

48,10 |

|

|

6 апреля |

31,62 |

32,21 |

-5,91 |

34,87 |

|

|

7 апреля |

31,62 |

27,28 |

3,72 |

13,85 |

|

|

8 апреля |

31,62 |

32,15 |

-1,80 |

3,25 |

|

|

9 апреля |

31,61 |

31,48 |

2,37 |

5,62 |

|

|

10 апреля |

31,21 |

35,11 |

1,67 |

2,79 |

|

|

11 апреля |

31,00 |

38,15 |

19,60 |

384,23 |

|

|

12 апреля |

30,88 |

59,90 |

-0,50 |

0,25 |

|

|

13 апреля |

30,93 |

61,61 |

21,59 |

466,14 |

|

|

14 апреля |

30,93 |

86,30 |

-2,70 |

7,26 |

|

|

15 апреля |

30,93 |

86,71 |

-10,51 |

110,46 |

|

|

16 апреля |

31,31 |

79,03 |

8,92 |

79,48 |

|

|

17 апреля |

31,45 |

91,22 |

-4,82 |

23,25 |

|

|

18 апреля |

31,23 |

89,61 |

-12,91 |

166,77 |

|

|

19 апреля |

31,72 |

79,55 |

4,15 |

17, 20 |

|

|

20 апреля |

31,46 |

86,81 |

0,89 |

0,79 |

|

|

21 апреля |

31,46 |

90,96 |

-5,46 |

29,84 |

|

|

22 апреля |

31,46 |

88,68 |

9,52 |

90,62 |

|

|

23 апреля |

31,57 |

101,85 |

-42,40 |

1798,02 |

|

|

24 апреля |

31,64 |

61,66 |

-29,66 |

879,81 |

|

|

25 апреля |

31,59 |

1340,56 |

-29,88 |

4195,71 |

|

|

26 апреля |

31,32 |

86,71 |

-10,51 |

110,46 |

|

|

27 апреля |

31,22 |

79,03 |

8,92 |

79,48 |

|

|

28 апреля |

31,22 |

91,22 |

-4,82 |

23,25 |

|

|

29 апреля |

31,22 |

89,61 |

-12,91 |

166,77 |

|

|

30 апреля |

31,26 |

27,28 |

3,72 |

13,85 |

Средняя квадратическая ошибка прогнозирования:

инвестор вложение капитал акция

Прогнозная величина курса акций, полученная на основе

экстраполяции по линейной модели:

В первом квартале 2009 года = 55,187 + 2,9315 * 13 = 93,30

долл.

Во втором квартале 2009 года = 55,187 + 2,9315 * 14 = 96,23

долл.

Сравнение модели прогноза методом экстраполяции и методом

темпа среднего роста на основе средней квадратической ошибки показывает, что

наиболее точным является прогноз величины курса акций ОАО НК «Лукойл»

методом среднего темпа роста (сравним ошибки: прогноз методом среднего темпа

роста — 13,22., а методом экстраполяции — 17,307)

Определим границы интервала прогнозировании при доверительной

вероятности, равной 0,95

апреля 2013 года. 33,19 ± 2,0739 ![]() 4.55 < y < 61.83

4.55 < y < 61.83

апреля 2013 года. 34,425 ± 2,0739 ![]() 5.785 < y < 63.065

5.785 < y < 63.065

3.4 Сравнение

полученного прогноза с реальными данными

По данным РТС курс акций ОАО НК «Лукойл» в первом

квартале 2013 году составил 39,74 долл., а во втором квартале — 46,11 долл.

Сравним эффективность прогнозирования различными методами.

|

Прогноз |

Метод среднего |

Экстраполяция |

Реальные |

|

1 апреля 2013 |

93,30 |

33, 19 |

39,74 |

|

30 апреля 2013 |

96,23 |

34,425 |

46,11 |

Заключение

В заключении выделил основную мысль, что большая часть

финансовой сферы, инвестирование все основывается на выпуске, покупке и продаже

акций нефтяных компаний, как с физическими, так и юридическими лицами. Так же

был проведен анализ современной вертикальной интегрированной нефтяной компании

«ЛУКОЙЛ». Просмотрели основные источники финансирования компании,

исторические моменты крупнейшей компании в стране и мире, так же в работе был

проведен статистический анализ такого явления, как величина курса акций ОАО НК

«Лукойл» за период на апрель 2013 г.

В работе были использованы табличный, графический методы, а

также метод обобщающих показателей средних характеристик.