Пример готовой курсовой работы по предмету: Финансы

Содержание

Содержание

стр.

Введение 3

Глава

1. Понятие и сущность фондового рынка 6

1.1.Понятие и структура мирового фондового рынка 6

1.2.Основные операции на фондовом рынке 9

Глава

2. Фондовый рынок РФ 11

2.1. Итоги 2014 года на русском фондовом рынке. 11

2.

2. Проблемы и перспективы фондового рынка РФ 16

Глава

3. Фондовый рынок металлургических предприятий 19

3.1.Состояние фондового рынка 19

металлургических компаний 19

3.2.Прогноз развития фондового рынка 21

металлургического комплекса 21

Заключение 23

Список литературы 24

Выдержка из текста

Введение

За последние годы рыночное реформирование русской экономики позволило добиться ряда серьезных успехов. C началом функционирования фондового рынка осуществлен переход к новым источникам денежных ресурсов и в корпоративной сфере и в сфере гос.финансов. В 94-96гг. на русском рынке ценных бумаг произошел ряд конфигураций:

- сложились подходящие политические условия для развития базара;

- увеличился потенциал рынка корпоративных ценных бумаг и возросла его капитализация;

- рынок гос.

ценных бумаг существенно воздействовал на

создание инвестиционных портфелей больших инвестиционных фондов;

- развивалась инфраструктура рынка, также был преодолен ряд специфичных рисков;

- рынок стал наиболее информационно-прозрачным и ликвидным;

- наработаны новые механизмы охраны прав акционеров;

- укрепилась законодательная основа рынка за счет принятия различных федеральных законов, ряда нормативно-правовых документов в данной сфере.

Эти конфигурации зафиксировали за рынком ценных бумаг роль главного инструмента межотраслевого перераспределения инвестиционных ресурсов, привлечения зарубежных и отечественных инвестиций на русские компании, возложив на него главную задачу по формированию нужных условий для трансформации сбережений и стимулирования накопления в инвестиции.

В связи с необыкновенным значением фондового рынка в финансировании реконструкции экономики данный сектор постоянно был предметом особенного интереса со стороны гос. органов.

Металлургический комплекс – основа промышленности. Он представляет собой фундаментом машиностроения, который обеспечивает совместно с химической промышленностью и электроэнергетикой формирование НТП во всех звеньях народного хозяйства страны.

Металлургия относится к числу базисных сфер народного хозяйства и отличается высочайшей капиталоемкостью и материалоемкостью изготовления. На долю цветных и черных металлов приходится больше

90. объема конструкционных материалов, которые применяются в машиностроении РФ. В общем объеме транспортных перевозок РФ на металлургические грузы приходится выше

35. грузооборота. На нужды металлургии расходуют 16% электроэнергии и

14. горючего, то есть

25. данных ресурсов, которые расходуются в промышленности.

Формирование и состояние металлургической промышленности в окончательном результате определяют уровень НТП во всех сферах народного хозяйства. Характеризуется металлургический комплекс комбинированием и сосредоточиванием производства. [7]

Специфика металлургического комплекса — несоотносимые с иными отраслями масштабы производства и сложности технологических циклов. Для производства почти всех видов продукции нужно от

1. до

1. переделов, начиная от добычи руды и остальных видов сырья. Передельные компании при этом между собой имеют узкие связи как в пределах РФ, так и в масштабах государств Содружества.

Исключительно велико районообразующее и комплексообразующее значение металлургии в территориальной структуре всего народного хозяйства РФ. Современные большие компании металлургического комплекса по внутренним технологическим связям представляют металлургическо-энергохимические комбинаты.

Помимо основного производства, в состав металлургических компаний формируются производства на основании утилизации различного рода вторичных ресурсов материалов и сырья ( сернокислотное производство, тяжелый синтез по производству аммиака, бензола и иной хим. продукции, производство строительных материалов – блочные изделия, цемент, а еще азотных и фосфорных удобрений и т.д.).

Самые распространенные спутники металлургических компаний:

- производство метизов, металлоконструкций,

- металлоемкое машиностроение (тяжелое станкостроение, горное и металлургическое оборудование),

- тепло-электроэнергетика.

[12]

Цель курсовой работы – рассмотреть российский фондовый рынок металлургических компаний

Основные задачи курсовой работы:

- рассмотреть российский фондовый рынок в целом, его сущность;

- проанализировать современное состояние и его проблемы;

- рассмотреть перспективы развития фондового рынка металлургических компаний.

Список использованной литературы

Список литературы

1.Алехин Б.И. РЦБ. Введение в фондовые операции. — М.:Финансы и статистика, 2011-160с.

2.БариновЭ.А., Хмыз О.В. Рынки: валютные и ЦБ. -М.: Экзамен.-2012.- 608С.

3.Бокарев Ю.П. Формирование ФР в России//Общество и экономика- 2013.-№ 7-8.-с.63-72.

4.Буренин А.Н. РЦБ и производных финансовых инструментов: Учебное пособие.-М.:1 Федеративная Книготорговая компания,2012.-352С.

5.Васильев Д.В. Будущее РЦБ России в наших руках//Вестник НАУФОР.-2013.-№ 3.-с.2-4.

6.Жуков Е.Ф. ЦБ и ФР.: Учебное пособие для вузов.-М.:Банки и биржи, ЮНИТИ, 2012.-224с.

7.Захаров А. Экономические реформы и ФР//РЦБ.-2014.-№ 3.-с.8-13.

8.Захаров А.В. РЦБ-механизм привлечения финансовых ресурсов в российскую экономику//Индикатор-2014.-№ 1.-с.9-11.

9.Миркин Я. Институциональное и региональное измерения рынка //РЦБ.-2014.-№ 10.-с.33-38.

10.Миркин Я. Рыночная ниша российских акций//РЦБ.-2014.-№ 3.-с.34-36.

11.РЦБ: Учебник под ред. В.А.Галанова, А.И.Басова.-М.:Финансы и статистика, 2013.-352 С.

12 Положение на рынке производных инструментов ММВБ: реакция на системный кризис//Индикатор.-2014.-№ 1.-с.6-7.

13.Сарибеков А.,Храпченко Л. Долговое финансирование для компаний реального сектора: текущая ситуация и возможные перспективы//РЦБ-2014.-№ 10.-с.18-19.

14.Тихонов А.«Реальные ценности» на ФР РФ»//РЦБ.-2013.-№ 5.-с.57-60.

15. ФР России и США. Становление и регулирование.-М.:Экономика, 2014.- 222 С.

16.Хмыз О.В. ФР стран-членов ЕС//МэиМО-2014.-№ 2.-с.113-122.

17. ЦБ: Учебник/Под редакцией В.И.Колесникова, В.С.Торкановского — М.:Финансы и статистика,2013.-461с..

метки: Металлургический, Промышленность, Металлургия, Предприятие, Технология, Черный, Курсовой, Работа

Металлургический комплекс, являясь базовой отраслью, вносит существенный вклад в экономику России. Успехи в развитии комплекса обусловлены, с одной стороны, общей политической стабильностью, проведенными структурными и институциональными реформами, с другой – исключительно благоприятной внешнеэкономической конъюнктурой. Высокие цены на металлопродукцию и возможности наращивания ее экспорта обусловили в последние годы значительный вклад металлургии в прирост ВВП и других макроэкономических показателей.

В составе металлургического комплекса (металлургической промышленности, металлургии) – предприятия по добыче и обогащению руд черных и цветных металлов, нерудных материалов, по производству чугуна, стали, проката, труб стальных, метизов, ферросплавов, огнеупоров, кокса, алюминия, меди, никеля, кобальта, свинца, цинка, олова, сурьмы, ртути, вольфрама, молибдена, ниобия, тантала, редкоземельных металлов, обработке цветных металлов (алюминия, титана, магния, тяжелых цветных металлов), по производству твердосплавной, углеродной, полупроводниковой продукции, по переработке ломов и отходов, производству ряда видов химической продукции, большой комплекс предприятий вспомогательного назначения, а также научно-исследовательские и проектные организации.

Доля металлургии в ВВП страны составляет около 5%, промышленном производстве — 17,3%, экспорте – 14,2%. Доля металлургии в налоговых платежах во все уровни бюджетов составляет 9%. Как потребитель продукции и услуг субъектов естественных монополий металлургия использует от общепромышленного уровня 32% электроэнергии, 25% природного газа, 10% нефти и нефтепродуктов, ее доля в грузовых железнодорожных перевозках – 20%.

Металлургическая промышленность является одной из отраслей специализации России в современном международном разделении труда. На сегодняшний день по производству стали Россия занимает 4-е место в мире (уступая Китаю, Японии и США), а по экспорту металлопродукции – 3 место в мире (экспорт стального проката в 2006 году составил около 28,3 млн. т; из Китая — 52,1 млн. т, из Японии – 35,6 млн. т).

По производству и экспорту алюминия Россия занимает 2-е место в мире, уступая только США; по производству никеля – первое место в мире, по производству титана – второе место.

Однако, несмотря на адаптацию металлургического комплекса к рыночным условиям, ее технико-технологический уровень и конкурентоспособность ряда видов металлопродукции нельзя считать удовлетворительным.

6 стр., 2644 слов

Организация производства, переработки и реализации сельскохозяйственной …

… приносят с собой засуху. 2.Организация производства сельскохозяйственной продукции. Основными видами деятельности хозяйства ООО «Боргойское» являются: производство и реализация сельскохозяйственной продукции: молочной продукции, кормов; выращивание и реализация нетелей; переработка сельскохозяйственной продукции; торгово-закупочная деятельность, розничная …

Анализ возможных направлений решения имеющихся проблем обуславливает необходимость разработки единой государственной стратегии развития металлургического комплекса, направленной на реализацию приоритетных задач в рамках каждого из стратегических направлений и предусматривающей развитие сотрудничества между государственными структурами всех уровней, бизнес-сообществом и общественными организациями.

Основные тенденции и прогнозные параметры развития металлургического комплекса.

Основные тенденции развития металлургического комплекса России в последние годы соответствуют в определенной степени общемировым. Важнейшие из них:

- постоянный рост объемов производства и потребления металлопродукции;

- увеличение объемов экспортно-импортных операций в стоимостном выражении;

- ресурсосбережение и снижение экологического воздействия на фоне мирового повышения стоимости энергоресурсов и требований к охране окружающей среды;

- выход предприятий отрасли на IPO ;

- приобретение компаниями активов смежных металлопотребляющих отраслей и объектов инфраструктуры (энергетические мощности, порты и т.д.);

- повышение качественных характеристик продукции и совершенствование ее сортамента;

- укрупнение компаний-производителей и выход их за пределы своих стран в русле глобализации мировой экономики.

Помимо этого, в российской металлургической промышленности сохраняется тенденция диверсификации бизнеса с созданием крупных вертикально- и горизонтально-интегрированных структур с поставщиками сырья и потребителями продукции. Однако при этом развивается и противоположное направление – даже крупные структуры «избавляются» в ряде случаев от недостаточно эффективных производственных звеньев, модернизация которых требует значительных средств. Кроме того, в связи с высокой энергоемкостью производства металлопродукции формируется и укрепляется тенденция приобретения металлургическими компаниями энергетических активов.

Развитие металлургической промышленности.

В последние годы металлургическая промышленность России развивалась довольно успешно.

Тем не менее, имеется ряд проблем и факторов, затрудняющих развитие отрасли, которые делятся на две группы. Первая — внутриотраслевые факторы, вторая — внешние по отношению к металлургической промышленности факторы, определяющие «фон», в котором работают предприятия. Негативное влияние ряда факторов может усилиться при вступлении страны в ВТО.

В рамках внутриотраслевых факторов проявились следующие негативные тенденции:

- высокий уровень износа основных промышленно-производственных фондов;

- неконкурентность многих видов используемого рудного сырья и ограниченность ряда видов сырьевых ресурсов; низкая конкурентоспособность рудно-сырьевой базы обусловлена неудовлетворительным качеством добываемого минерального сырья по большинству цветных металлов (кроме никеля, сурьмы), уступающего качеству сырья ведущих стран, формирующих мировой рынок, а также связана со сложными горно-геологическими и экономико-географическими условиями разработки многих месторождений;

- нарушение ранее действовавшего механизма воспроизводства рудно-сырьевой базы металлургии; недостаточна железорудная база черной металлургии Урала и Западной Сибири; не имеется достаточной рудной базы по бокситам, олову, вольфраму, редкоземельному сырью (иттриевой группы), по отдельным стратегическим металлам — марганец, хром, титан — рудная база в России не освоена; в современных экономических условиях освоение большинства имеющихся месторождений нерентабельно и их запасы числятся, как забалансовые;

- повышенные, по сравнению с зарубежными предприятиями-аналогами, удельные расходы сырья, материальных и энергоресурсов в натуральном выражении на производство однотипных видов металлопродукции;

- низкий уровень производительности труда;

- не развитость сети малых и средних предприятий, производящих широкую номенклатуру металлоизделий в соответствии с требованиями рынка металлопродукции, особенно при реализации инновационных проектов в машиностроении;

- недостаточное внимание к проблемам охраны окружающей среды на ряде производств, что обуславливает сверхнормативные выбросы вредных веществ в атмосферу и водные бассейны;

- низкая восприимчивость предприятий к внедрению инноваций — прежде всего, отечественных;

- недостаточная гармонизация российских и зарубежных стандартов на металлопродукцию;

Кроме того:

10 стр., 4802 слов

Цветная металлургия России

… на окружающую среду. Составной и важной частью металлургического комплекса России является цветная металлургия, которая включает добычу и обогащение цветных руд, благородных и редких металлов, выплавку … промышленность строительных материалов. Помимо сырья в размещении цветной металлургии заметную роль играет топливно-энергетический фактор. С точки зрения требований, предъявляемых к топливу …

- обостряются проблемы с обеспечением предприятий квалифицированными кадрами;

- незначителен объем ценных бумаг компаний металлургического комплекса, находящихся в свободном обращении на фондовых рынках.

Внешние факторы, сдерживающие развитие металлургической промышленности следующие

- недостаточная востребованность металлопродукции на внутреннем рынке вследствие его низкой емкости, прежде всего отраслей машиностроения и металлообработки;

- высокие объемы российского импорта машин, оборудования, механизмов;

- мировой рост цен на энергоносители;

- низкая восприимчивость внешних рынков к российской металлопродукции высоких переделов;

- резкое усиление экспансии Китая и других стран азиатского региона на мировых рынках металлопродукции;

- негативные последствия вступления России в ВТО для основных металлопотребляющих отраслей, замедление темпов их роста.

основной системной проблемой металлургического комплекса

Общеэкономические конкурентные преимущества российских металлургических компаний будут последовательно сокращаться. В настоящее время определяющее значение для обеспечения экономической конкурентоспособности российской металлопродукции на мировых рынках имеют следующие основные факторы российской экономики: более низкий уровень заработной платы (на одного работающего), существенно меньшая стоимость энергоносителей, более низкие амортизационные отчисления, низкие экологические платежи. Эти факторы обуславливают ценовые конкурентные преимущества для металлопродукции российских компаний по сравнению с компаниями промышленно — развитых стран .

Доля России в мировой металлургии

Доля России в мировом производстве шести основных видов цветных металлов (алюминий, никель, медь, цинк, свинец, олово) составляет около 8,5%. На экспорт поставляется около 80% от общего производства основных цветных металлов и 70% редких металлов. Таким образом, отечественная металлургия функционирует в общей системе мировых хозяйственных связей, и ее состояние в значительной степени зависит от тенденций развития мировой металлургии.

7 стр., 3395 слов

Размещение черной металлургии России

… рудам. Россия занимает первое место в мире по добыче железной руды и уровню концентрации её производства. Динамику развития черной металлургии можно проследить по данным таблицы: Добыча металлургического сырья и производство черных металлов в …

В современных условиях международного разделения труда, одной из отраслей специализации России является национальная металлургическая промышленность. Продукция российской металлургии составляет значительную долю в мировом производстве и торговле металлами.

Мировые тенденции определяют проблемы отечественной металлургии на внешних рынках. Российские предприятия вытесняются с рынков металлопродукции с высокой добавленной стоимостью с использованием различных тарифных и нетарифных ограничений. В экспорте черной металлургии сырье и полуфабрикаты (руда, лом, кокс, чугун, слитки, заготовки, слябы) составляют более 60%. В экспорте цветной металлургии 80% приходится на основные первичные металлы, и только 10% на продукцию более высоких переделов (прокат и другие металлоизделия).

В результате действия этого фактора уровень загрузки мощностей по производству конечной металлопродукции (труб, проката) существенно ниже по сравнению с уровнем для металлопродукции более низких переделов (руда, чугун, заготовка и первичные металлы).

Вместе с тем, на рынках металлопродукции низких переделов российские предприятия испытывают усиливающиеся давление со стороны третьих стран (в первую очередь Китая, Индии, Бразилии и др.).

Это вызвано тем, что обладая низкими затратами производства и высококачественной рудной базой, эти страны сумели привлечь значительные иностранные инвестиции для создания современной металлургической промышленности.

Таким образом, сегодня российская металлургическая промышленность функционирует в условиях глобальной конкуренции на мировом рынке. Поэтому важнейшим направлением государственной промышленной политики в отношении металлургии на современном этапе является создание таких общих условий для работы предприятий отрасли, которые бы соответствовали условиям развития металлургии в странах — крупнейших участниках мирового рынка металлов. В контексте этой задачи обеспечение конкурентоспособности металлургической промышленности России на мировом рынке предполагает реализацию ряда государственных мер в области налоговой, таможенной и тарифной политики, а также внешней торговли.

Корпорации, играющие ведущую роль в развитии отрасли:

Это ММК, Северсталь,Мечел,ТМК, ОМК,Группа ЧТПЗ,ЕвразХолдинг,СУАЛ-Холдинг, УГМК,РМК,ЭСТАР,Интерпайп, Днепроспецсталь, Белорусский металлургический завод, Магнезит и .д.

Влияние мирового финансового кризиса на развитие металлургической отрасли.

На сегодняшний день обозначились некоторые параметры кризиса, которые в течение ближайших месяцев будут определять показатели металлургической отрасли.

Первым признал прямое влияние мирового кризиса на свой бизнес Магнитогорский металлургический комбинат (ММК), заявивший снижение объемов производства на октябрь на 15% при падении объема заказов примерно на 40%. Трудоустройство около 3 тысяч человек оказалось под вопросом; руководство комбината изыскивает возможность задействования данного количества сотрудников на ремонтных и иных работах. Сокращена трудовая неделя административного персонала.

ММК менее других крупнейших меткомбинатов России обеспечен собственными сырьевыми ресурсами, поэтому логично, что именно он первым заявил о негативных последствиях кризиса. Другие металлургические предприятия пока более осторожны в оценке собственных перспектив. Однако мировой (и российский) финансовый кризис не может обойти стороной все отрасли реальной экономики, поэтому подобные финансово-экономические и социальные последствия прогнозируемы и для остальных участников рынка. Прогнозируется снижение объемов производства у ведущих российских металлургических компаний до конца года на 20-25%. Уже на сегодняшний день платежеспособный спрос на продукцию металлургии упал на 30-40% в связи с дефицитом наличных денежных средств.

15 стр., 7425 слов

Учет затрат на производство и калькулирование себестоимости продукции

… и управлению; калькулирование себестоимости продукции и контроль за выполнением плана по себестоимости; выявление результатов деятельности структурных хозрасчетных подразделений предприятия по снижению себестоимости продукции; выявление резервов снижения себестоимости продукции. В странах с развитой рыночной экономикой учет затрат на производство и калькулирование себестоимости продукции …

Подтверждением изложенного, стали заявления руководства ОАО «Северсталь» о планах сокращения производства сырой стали на Череповецком меткомбинате на 25%, на итальянском предприятии группы – на 30%, на американских заводах – до 30%, в зависимости от спроса на конкретные виды продукции. Рабочие американского подразделения Severstal Wheeling Holding Co. уже отправляются в незапланированный отпуск. Не исключено, что аналогично «Северсталь» поступит и с сотрудниками на других заводах.

Обозначился конфликт интересов сырьевиков и металлургов – стремление первых удержать высокие цены на сырье в ущерб вторым.

Исходя из того, что меры, принимаемые государством, своевременны и адекватны складывающейся ситуации, финансовая система «просядет», но стабилизируется.

По самым оптимистичным оценкам металлургов и аналитиков, окончание падения цен на металлургическую продукцию возможно не ранее 2-го квартала 2009 г. Производственники склонны считать, что не ранее осени 2009 г.

Анализ деятельности предприятия.

Открытое акционерное общество «Магнитогорский металлургический комбинат» является крупнейшим предприятием чёрной металлургии России, его доля в объёме металлопродукции, реализуемой на внутреннем рынке страны, составляет около 20 %. Предприятие представляет собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой черных металлов. ММК производит самый широкий на сегодняшний день сортамент металлопродукции среди предприятий Российской Федерации и стран СНГ. Значительная часть продукции ОАО «ММК» экспортируется в различные страны мира.

Группа ОАО «ММК» (Группа), История образования Группы

С 1990 года на ОАО «ММК» проводилась полномасштабная реструктуризация, которая решала следующие задачи:

- сохранение рабочих мест;

- интенсификация средств на техническое перевооружение;

- повышение заинтересованности руководителей в результатах финансово-хозяйственной деятельности;

- снижение затрат на не основное производство за счет минимизации затрат внутри создаваемых дочерних обществ;

- изучение рынка и расширение спектра продукции.

Максимальная активность данного процесса была достигнута в 1997 г. — было создано 58 обществ с участием капитала ОАО «ММК путем выделения из состава ОАО «ММК» структурных подразделений.

В последующие годы ММК приобретал новые активы на рынке, создавая вертикально интегрированную структуру, и реструктурировал имеющиеся долгосрочные финансовые вложения.

По итогам прошлого года на ММК было выплавлено 11 957 тыс. тонн стали и выпущено 11 522 тыс. тонн горячего проката. Производство товарной металлопродукции в 2008 году составило 10 911 тыс. тонн. Это на 11 % ниже показателей рекордного за всю более чем 75-летнюю историю предприятия 2007 года, когда выпуск товарной металлопродукции на ММК составил 12,2 млн. тонн. Снижение производства в прошлом году вызвано влиянием экономического кризиса на металлургическую отрасль России. Выручка ОАО «ММК» по РСБУ по итогам 2008 года составила 226 млрд. рублей, что на 19 % превышает показатели 2007 года. Прибыль от реализации в 2008 году составила 54 млрд. рублей (107 % по отношению к уровню 2007 года).

Чистая прибыль ОАО «ММК» в 2008 году составила 10 млрд. руб. Таким образом, 2008 год стал рекордным для ММК по показателям выручки и прибыли от реализации. Компания сохранила высокий уровень производства стали и товарной металлопродукции. Благодаря диверсифицированной структуре товарной продукции и гибкой сбытовой политике компании удалось извлечь выгоду из благоприятной конъюнктуры первых 9 месяцев 2008 года и быстро отреагировать на рыночные изменения.

Все последние годы Магнитогорский меткомбинат является лидером черной металлургии страны в области инвестиций в реконструкцию и модернизацию производства. Объем капитальных вложений ОАО «ММК» в 2008 году превысил 32 млрд. рублей. За последнее десятилетие на комбинате обновлены практически все переделы, построены новые высокопроизводительные агрегаты. В этом ряду следует назвать двухклетевой реверсивный стан холодной прокатки (2002), два крупнейших в России агрегата непрерывного горячего цинкования (2002, 2008), агрегат нанесения полимерных покрытий (2004), две сверхмощные электродуговые печи производительностью 2 млн. тонн стали в год каждая (2006), три современных полностью автоматизированных сортовых стана суммарной мощностью свыше 2 млн. тонн сортового проката в год (2005-2006) и другие.

Влияние мирового финансового кризиса.

Мировой финансово-экономический кризис серьезно повлиял на металлургическую отрасль и заставил многие предприятия скорректировать свои инвестиционные планы. Магнитогорский металлургический комбинат временно приостановил реализацию многих крупных инвестиционных проектов. Однако это не коснулось главного объекта инвестиций Магнитки – строительства комплекса толстолистового стана «5000». В ноябре 2006 году ММК подписал контракт с известным немецким машиностроительным концерном SMS-DEMAG на комплексную поставку оборудования для строительства толстолистового стана «5000» и слябовой МНЛЗ. Организация работы данного комплекса на ОАО «ММК» позволит производить высокорентабельный толстолистовой прокат шириной до 4850 мм для нефтегазовой отрасли, судо- мосто- и машиностроения. Указанная продукция наиболее востребована у производителей труб большого диаметра. Производительность толстолистового стана «5000» составит около 1,5 млн. тонн/год, в том числе порядка 0,3 млн. тонн/год термически обработанного листа. Запуск комплекса планируется летом 2009 года и будет приурочен к профессиональному празднику металлургов. Строящийся толстолистовой стан является уникальным для нашей страны. Это будет самый мощный стан среди аналогичных агрегатов. В состав оборудования стана входит полный комплект механизмов и устройств в потоке стана от загрузочных устройств нагревательных печей до уборочных устройств на складе готовой продукции. «Сердцем» толстолистового стана будет являться уникальная прокатная клеть с максимальным усилием прокатки порядка 12 тыс. тонн. Помимо стана «5000», руководства ММК планирует ввести в строй в текущем году МНЛЗ-6, агрегат полимерных покрытий №2 и агрегат доводки стали.

Под влиянием мирового экономического кризиса на внутреннем и внешнем рынках произошло резкое снижение платежеспособного спроса. Не имея возможности реализовывать в прежних объемах металлопродукцию, российские металлургические предприятия были вынуждены пойти на снижение объемов производства. Для преодоления негативных последствий кризиса на ММК была разработана комплексная антикризисная программа, утвержденная председателем совета директоров Виктором Рашниковым. В ней несколько основных направлений: снижение стоимости закупаемого сырья, жесткая экономия всех видов ресурсов, но главное — сохранение трудового коллектива в условиях снижения объемов производства. Были введены новые графики работы, позволяющие максимально использовать незагруженный персонал.

Руководство предприятия не снижает социальную направленность деятельности ММК, которая всегда была отличительной чертой флагмана отечественной металлургии. Фонд оплаты труда ОАО «ММК» за 2008 год составил 8, 180 млрд. рублей, средняя заработная плата составила 27 793 рубля, что на 12,1 % выше средней заработной платы за 2007 год. Списочная численность персонала на 1 января 2009 года составила 24 123 человека.

Сегодня уже не вызывает сомнений, что ММК сумеет с честью преодолеть этот кризис. Как отметил председатель совета директоров ОАО «ММК» Виктор Рашников, «для этого у Магнитки есть все необходимое: положительный опыт выхода из любой кризисной ситуации, высококвалифицированный персонал, современные технологии и оборудование, сильные конкурентные позиции, накопленный за последние годы потенциал». Реализация же приоритетных инвестиционных проектов, направленных на повышение эффективности производства, позволит Магнитогорскому металлургическому комбинату достичь своей основной стратегической цели – сохранения долгосрочной конкурентоспособности на мировом рынке металлопроката.

Миссия ОАО «ММК»:

«Производство и сбыт высококачественной металлопродукции, удовлетворяющей потребностям наших клиентов, для получения прибыли в объеме достаточном для развития предприятия до уровня лидирующей мировой компании и проведения разумной социальной политики».

Следование миссии ОАО «ММК» возможно только при наличии долгосрочной возможности производить и продавать металлопродукцию. Поэтому основной целью ОАО ММК является сохранение долговременной конкурентоспособности на мировом рынке металлопроката.

Основная стратегическая цель выполняется за счет:

1. Завоевание лидирующих позиций в области разработки и внедрения новых технологий;

2. Улучшение качества металлопродукции и освоение новых видов продукции для удовлетворения текущих и будущих запросов и ожиданий потребителей;

3. Сохранение и расширение рынков сбыта и снабжения;

4. Повышение эффективности производства;

5. Сокращение вредных воздействий на окружающую среду;

6. Вовлечение всех работников в процесс управления качеством;

7. Стимулирование всех работников на достижение целей;

8. Обеспечение социальной защищенности работников ОАО «ММК».

Разработанная ОАО «ММК» стратегия для достижения поставленных целей реализуется в следующих направлениях деятельности:

- Постоянное всестороннее развитие компании, предусматривающее замену устаревших технологий и оборудования, использование с максимальной загрузкой существующих и вновь вводимых современных высокотехнологичных, безопасных для окружающей среды производственных мощностей;

- Достижение более высокой эффективности при производстве чугуна, стали, проката, продукции высоких переделов;

- Усиление положения на рынке благодаря повышению качества продукции, проведению маркетинговых исследований и выработке рыночной стратегии;

- Сохранение в долгосрочной перспективе универсальности сортамента (лист и сорт), с преимущественной ориентацией компании на производство листового проката с высокой добавленной стоимостью;

- Создание всесторонних гарантий для надежного функционирования ОАО «ММК»;

- Увеличение производства высококачественного холоднокатаного листа, листа с покрытиями, продукции высоких (IV и V) переделов;

- Внедрение энергосберегающих технологий и расширение собственной энергетической базы;

- Внедрение системы экологического менеджмента в соответствии с международным стандартом ISO 14001-96;

- Улучшение социального климата благодаря увеличению уровня заработной платы и наличия эффективного пакета социальных программ и гарантий;

- Создание интегрированной финансово-промышленной структуры с участием ОАО «ММК»;

- Приобретение предприятий, перерабатывающих в значительных объемах продукцию ОАО «ММК» или поставляющих на ОАО «ММК» сырье и материалы;

- Повышение управляемости предприятием и информационной открытости для инвесторов и акционеров.

Центральным звеном стратегии является реконструкция производственных мощностей. В соответствии с инвестиционной программой, разработанной до 2013 года, объем вложений в модернизацию производства в этот период составит более 10 млрд. долларов США.

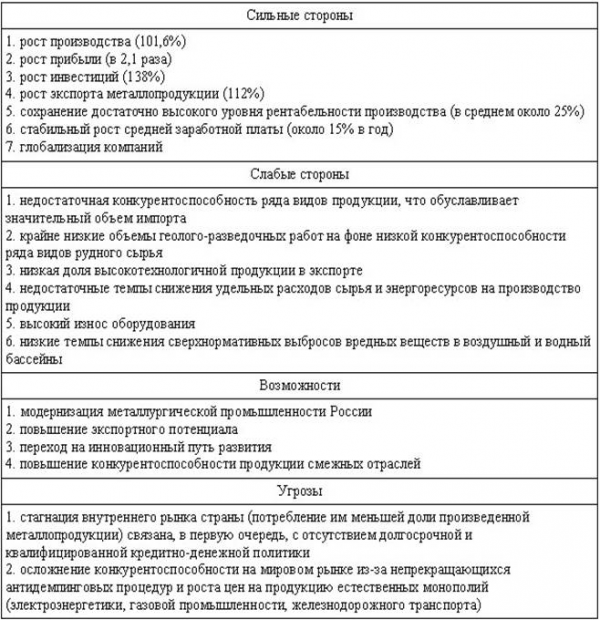

SWOT-анализ положения металлургической отрасли России.

Вертикальная интеграции в целях повышения конкурентоспособности позволяет усилить контроль над издержками и делает компании менее чувствительными к колебаниям рыночной конъюнктуры. Важной особенностью последних лет стали активные действия российских компаний по приобретению производственных активов за рубежом. Данная тенденция является положительной, так как позволяет предприятиям укрепить позиции на внешних рынках.

Пример деятельности крупнейшего металлургического комплекса России – ООО УК «Металлоинвест» (ОАО «Уральская сталь») – отчасти подтверждает сформулированные выше положения. ОАО «Уральская сталь» – металлургический комбинат полного цикла, является одним из крупнейших российских производителей проката высокого качества из углеродистой, легированной, низколегированной стали, а также стали повышенного качества с комплексом свойств, не имеющих аналогов в зарубежном производстве (единственный в мире производитель хромоникелевого природнолегированного чугуна).

Компания входит в состав холдинга «Металлоинвест», созданного в 2005 г.

Руководство комбината наряду с вопросами технологии самое пристальное внимание уделяет работе с клиентами. Отношения с клиентами были полностью пересмотрены, начиная с 2003 г., в компании стали внедрять систему клиентского сервиса, т.е. пошли к потребителю со своими предложениями, информируя его о своих наработках и планах. При этом старались четко выдерживать график поставок, сокращали сроки прохождения заказа, сделали прозрачным весь процесс от заключения договора до отгрузки готовой продукции. Система клиентского сервиса сегодня действует успешно.

Действующая на комбинате система управления качеством выдержала серьезнейший экзамен. Комбинат первым среди крупных предприятий черной металлургии России получил свидетельство авторитетного сертификационного органа TUV-CERT, удостоверяющего соответствие системы менеджмента качества требованиям международного стандарта ISO-9001 в версии 2000 г.

Отметим, что в процессе проводившейся реструктуризации ОАО «Уральская сталь» за период 2001–2003 гг. не был уволен ни один человек из двадцатидвухтысячного коллектива, что для предприятий такого уровня является уникальным случаем.

В последние годы конкуренция на рынке становится все жестче и жестче, соответственно и продукция, которая требуется потребителям металла ОАО «Уральская сталь», приобретает новые качественные характеристики. За последние четыре года создано большое количество новых марок сталей. Только в 2004 г. было разработано и оформлено пятьдесят технических соглашений на поставку новых видов продукции и оформлено тринадцать изменений к двенадцати действующим соглашениям.

В 2004 г. в ОАО «Уральская сталь» была изменена система планирования и организации деятельности по разработке и освоению новых видов продукции. Подписано соглашение о стратегическом сотрудничестве между «Уральской сталью» и ЗАО «Группа ЧТПЗ» на 2004–2008 гг. Аналогичная система сотрудничества сложилась и с Выскунским металлургическим заводом. В результате внедрения новой системы работы с этими предприятиями «Уральская сталь» поставила 30,2% общего объема произведенных низколегированных штрипсов на внутренний рынок России.

Если раньше предприятие только сверяло свои действия по реализации с такими предприятиями, как Магнитогорский металлургический комбинат, «Северсталь», то сегодня оно само является активным участником формирования рынка. «Уральская сталь» занимает ведущее место среди производителей мостовой стали, является основным поставщиком судовой стали и штрипса для производства труб большого диаметра.

Сегодня рынок проявляет интерес к металлургическим предприятиям не только как производителям металлопроката, но и как к покупателям: предприятие, производящее в месяц 245–250 тыс. тонн готовой продукции, является достаточно серьезным потребителем сырья, угля, материалов и оборудования. Сбалансированная система реализации продукции и адекватно развитая система снабжения позволяют им чувствовать себя на рынке достаточно уверенно.

Для усиления своих позиций ОАО «Уральская сталь» на внутреннем российском рынке металлопроката планирует увеличение поставок на те сегменты, где комбинат присутствовал ранее, но не имел возможностей расширить занимаемые ниши. Это, прежде всего, судостроение, машиностроение и автомобилестроение.

В новой политике ОАО «Уральская сталь» в области качества обозначено двенадцать приоритетных задач. Важнейшие из них – расширение номенклатуры в соответствии с требованиями клиентов, оптимизация структуры продаж и ценовой политики, повышение рентабельности производства, совершенствование технологических процессов, методов мотивации персонала и повышение его компетенции.

Вывод предприятия на мировой рынок.

Целью выхода на мировой рынок будет завоевание рынка металлургической промышленности в Китае. Выбор данной страны обусловлен благоприятными тенденциями в развитии и экономике страны, а так же благодаря международному сотрудничеству между Китаем и Россией.

Торгово-экономические отношения между Россией и Китаем в последние годы динамично развиваются.

В январе – мае 2008 г. объем товарооборота России с КНР составил 12,16 млрд. долларов США (+21,6%), или 1,88% всего товарооборота Китая (647,85 млрд. долларов США, +23,9%), в том числе экспорт России – 7,15 млрд. долларов США (+16,2%).

Мировые ценности

Выход на мировой рынок всегда сопровождается мировыми установленными ценностями и критериями качества, сертификатами соответствия:

- Декларация соответствия

- Металл не должен быть горелым и разъеденным кислотами и проржавленный (налет ржавчины допускается).

Засоренность безвредными примесями не должна превышать 1,5% по массе.

- Соответствие ГОСТ

Видение и миссия ММК:

Магнитогорский металлургический комбинат» является крупнейшим предприятием чёрной металлургии России, его доля в объёме металлопродукции, реализуемой на внутреннем рынке страны, составляет около 20 %. Предприятие представляет собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой черных металлов. ММК производит самый широкий на сегодняшний день сортамент металлопродукции среди предприятий Российской Федерации и стран СНГ. Значительная часть продукции ОАО «ММК» экспортируется в различные страны мира.

Предприятие стремиться к участию, как национальных выставках, так и выставках мирового характера. Данное предприятие заинтересованно в найме высококвалифицированных специалистов или специалистов со средне специальным образованием жаждущих личного развития и повышения квалификации за счет внедрение инновационных программ по развитию предприятия, продвижению товаров, взаимоотношениям в коллективе.

Миссия:

Производство и сбыт высококачественной металлопродукции, удовлетворяющей потребностям наших клиентов, для получения прибыли в объеме достаточном для развития предприятия до уровня лидирующей российской компании и проведения разумной социальной политики.

Следование миссии ОАО «ММК-Профиль-Москва» возможно только при наличии долгосрочной возможности производить и продавать металлопродукцию. Поэтому основной целью ОАО «ММК-Профиль-Москва» является сохранение долговременной конкурентоспособности на российском рынке по изготовлению и реализации продукции на основе передовых технологий европейского уровня.Уровень качества продукции, выпускаемой предприятием, обеспечивает её конкурентоспособность на внутреннем и внешнем рынках.

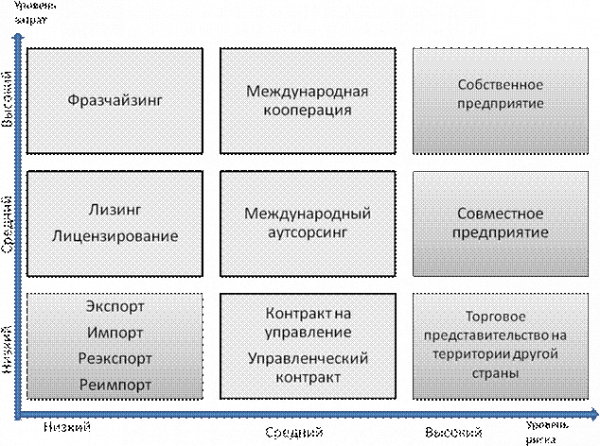

Варианты выхода на рынок металлургической промышленности в Китае.

Как видно из матрицы видов международной комерческой деятельности, наиболее применимы к данному предприятию: импорт продукции, создание собственного предприятия, создание торговоро предпстваительства в другой стране и совместное предприятие. Все, за исключением импорта, носят высокий уровень риска и высокий уровень затрат. в условиях современного экономического кризиса они наиболее не выгоден. Так как у предпрития нет необходимости для того,чтобы создавать свое предпритие,либо представитьство, либо участвствовать в совместном предпритии, потому что предприятие уже зарекомендовало себя с лудшей стороны.А вот экспорт металлургической продукции позволит увеличить обемы прибыли предпрития и направить их на совершенствование производства и развития до уровня лидирующей мировой компании.

Выход на рынок металлургической промышленности Китая.

Сначала предприятие планирует экспорт своей продукции в Китай, где уже будет заключена международные торговые сделки между ОАО ММК и местными представителями металлургии. Это позволит расширить поле доступа данной продукции во все крупные города Китая. Международные торговые сделки будут заключены на основе правил Всемирной торговой палаты на условиях FCA.

Таким образом ММК будет обязано:

- нести все риски потери или повреждения товара до момента его поставки

- нести все расходы, связанные с товаром до момента его поставки оплатить, если это потребуется, все пошлины, налоги и другие сборы, а также расходы на выполнение таможенных формальностей, подлежащих оплате при экспорте;

- предоставить покупателю за свой счет в качестве доказательства поставки товара обычные транспортные документы;

- нести расходы, связанные с проверкой товара (например, проверкой качества, размеров, веса, количества);

- обеспечить покупателя по его требованию всей информацией, необходимой для осуществления страхования;

- уплатить предусмотренную договором купли-продажи цену товара;

- за свой счет и на свой риск получить любую импортную лицензию или другое официальное свидетельство, а также выполнить, если это потребуется, все таможенные формальности для импорта товара, а также для его транзитной перевозки через третьи страны;

- за свой счет заключить договор перевозки товара от названного места, за исключением случая, когда договор перевозки заключен продавцом;

- принять поставку товара;

- нести все риски потери или повреждения товара— с момента, когда товар поставлен ему;

- нести все расходы, связанные с товаром, с момента поставки товара, нести все дополнительные расходы либо при невыполнении им обязанности указать перевозчика или другое лицо;

- известить продавца достаточным образом о названии перевозчика или другого лица, и, где необходимо, указать способ транспортировки, а также дату или срок поставки ему товара, и, в случае необходимости, пункт в месте, где товар должен быть передан перевозчику или другому лицу;

- принять доказательства поставки;

- нести расходы, связанные с любым предпогрузочным осмотром товара, за исключением случаев, когда такой осмотр требуется властям страны экспорта;

— нести все расходы и оплачивать сборы, связанные с получением документов или эквивалентных им электронных сообщений, а также возместить расходы продавца, понесенные последним вследствие оказания им помощи покупателю при оформлении договора перевозки.

- за свой счет и на свой риск получить любую экспортную лицензию или другое официальное свидетельство;

- предоставить товар покупателю в названном месте в установленную дату или в оговоренный срок;

- нести все риски потери или повреждения товара до момента его поставки

- нести все расходы, связанные с товаром до момента его поставки оплатить, если это потребуется, все пошлины, налоги и другие сборы, а также расходы на выполнение таможенных формальностей, подлежащих оплате при экспорте;

— Чтобы увидеть реальную выгоду данного проекта необходимо установить период экспортных операций на год. И регулярно оценивать результаты по данному виду деятельности. По истечению года, необходимо будет сделать отчет о развитии данного направления деятельности и установить цели на будущее. Если результаты окажутся более чем положительными и предприятие начнет наращивать свой потенциал в экспорте мталлопродукции, то можно будет задуматься о таком направлении деятельности как – выход на рынки других стран и создание своих представительств в наиболее крупных городах.

Заключение.

Металлургическая промышленность является одной из отраслей специализации России в современном международном разделении труда. На сегодняшний день по производству стали Россия занимает 4-е место в мире .

Однако, несмотря на адаптацию металлургического комплекса к рыночным условиям, ее технико-технологический уровень и конкурентоспособность ряда видов металлопродукции нельзя считать удовлетворительным.

Проделанной работе были рассмотрены сильные и слабые стороны металлургического комплекса, основные тенденции и прогнозные параметры его развития, а такжевлияние мирового финансового кризиса на развитие металлургической отрасли. Все это было рассмотрено на конкретном примере — Магнитогорском Металлургическом Комбинате.

Также в работе были рассмотрены пути вывода предприятия на мировой рынок, с помощью экспорта продукции на рынок Китая, где рассмотрели возможные трудности и дальнейшие перспективы.

Всем привет. Ценные бумаги российских металлургов по многим причинам остаются привлекательным объектом для инвестирования. Сегодня мы разберем эти причины, а также поговорим о перспективах, которые ожидают акции металлургических компаний России и рассмотрим лидеров отрасли.

Специфика отрасли

Если проследить за историей поведения котировок на разных экономических этапах, можно увидеть, что отрасль производства черного металла восстанавливается одна из самых первых после любого кризисного периода.

Причина в спросе на данную продукцию, который увеличивается с наступлением нового экономического цикла ввиду оживления автопрома и строительства, являющихся одними из основных потребителей.

Кроме того, цены на металлы повышаются и по мере смягчения кредитно-денежной политики. Понижение ставок по займам заставляет народ выходить из стадии накопления и покупать продукты второй необходимости, недвижимость, автомобили.

С началом пандемии многие металлургические производства сократили объемы выпуска, поскольку на фоне мировых ограничений спрос на продукцию резко упал.

Китай быстрее всех справился с вирусом, и именно он начал первым восстанавливать свою экономику и увеличивать спрос на сталелитейный продукт.

Читайте также:

- Подпишись на мой канал в Телеграме

- Как вести учет инвестиций — лучшие решения для инвестора.

Вслед за ним стали подтягиваться Америка и Европа, и уже к концу 2020 года строительная отрасль, автопром и другие сектора вышли практически на прежний уровень.

Это спровоцировало и рост цен, как на мировом рынке, так и на российском.

Котировки поползли вверх, даже несмотря на новый налог (вывозную пошлину, снижающую прибыль производителей), который был введен российским правительством в целях сдержать взлет цен на черный металл.

Но поскольку законы цикличности рынка никто не отменял, металлургические компании не только первыми начинают свое восстановление, но и первыми останавливаются в росте.

Российские лидеры рынка

На мой субъективный взгляд, особого внимания достойны несколько отечественных эмитентов металлургического сектора:

- НЛМК (Новолипецкий металлургический комбинат). Это крупнейший в стране производитель металлопродукции, который занимается горной добычей и производством стали. На компанию приходится около 18 % российского производства стали. Объемы производства и продаж у НЛМК росли даже не смотря на сильный кризис прошлого года. Больше половины выручки эмитента приходится на экспорт, а значит инвестиции в эту компанию будут защищать капитал от падения рубля. Этот металлург также самостоятельно обеспечивает себя сырьем, что существенно снижает издержки, повышая рентабельность.

- Северсталь. Еще один российский лидер среди горнодобывающих и металлургических компаний и мировой лидер по эффективности среди сталелитейщиков. Около 30 % своей продукции эмитент экспортирует за рубеж, 66 % из них приходится на Европу. На долю Северстали приходится около 16 % объема выпуска стали в России. Достоинства эмитента в низком уровне долговой нагрузки, высокой планке дивидендных выплат, поисках новых направлений для развития вне своего сегмента, а также самообеспеченности по ресурсам.

- ММК (Магнитогорский Металлургический Комбинат). На долю компании приходится около 17 % российского производства стали. Компания ориентируется преимущественно на внутренний рынок: это говорит о том, что при снижении доллара или в случае увеличения санкционного давления выручка эмитента пострадает намного меньше его конкурентов. При этом уровень самообеспечения ресурсами у ММК ниже, чем у остальных металлургов.

- ТМК (Трубная Металлургическая Компания). Крупнейшая трубная компания в России, входящая в ТОП-3 производителей труб в мире. В отличие от трех предыдущих конкурентов эмитент не располагает стабильно хорошей дивидендной доходностью, а потому более востребован среди долгосрочных инвесторов. Чуть больше половины продукции компании распространяется на российском рынке и около 1/3 идет в США. Основной плюс ТМК в мировом лидерстве, минус – в зависимости от нефтегазового сектора, на который приходится около 80 % всех продаж.

Зарубежные металлургические компании

Несмотря на такие масштабы российского производства, мировыми лидерами отрасли остаются Китай, Америка, Япония и Индия. Инвестировать в зарубежный чермет можно через Санкт-Петербургскую биржу.

В списке самых крупных иностранных компаний я бы выделил:

- Alcoa. Американская металлургическая компания, занимающая 2 место среди производителей алюминия.

- Vale. Бразильская горнодобывающая компания. Занимает первое место в мире по добыче железной руды и никеля.

- Freeport-McMoRan. Американский производитель меди с самыми низкими издержками в мире. Также является одним из крупнейших мировых производителей золота.

- Newmont Mining. Американская горнодобывающая компания, второй по величине производитель золота в мире.

В них тоже можно инвестировать, но по единственной причине – чтобы защитить свой портфель от санкций.

На самом деле зарубежные металлургические производители не самым выгодным образом выделяются на фоне наших отечественных:

- Во-первых, рентабельность бизнеса меньше в силу более дорогого сырья, высокой оплаты труда, коммунальных услуги и т.п.

- Во-вторых, налоги и экологические штрафы в Европе и США куда более внушительные, нежели в России.

Перспективы отечественного металлургического сектора

Вложения в акции производителей черных металлов всегда связаны с определенными рисками:

- Снижение мирового спроса на металлы.

- Обесценивание национальной валюты.

- Внешние санкции.

- Рост китайского экспорта.

Снизить такого плана риски можно путем диверсификации, добавляя в свой инвестиционный портфель компании, которые ориентированы на внутренний рынок, и те, у которых преобладает экспорт.

Что касается перспектив рынка в целом, то вопреки прогнозам многих экспертов, отрасль по сей день продолжает набирать обороты.

На момент написания статьи (конец апреля 2021 года) начала понемногу сдавать свои позиции только ТМК. Остальные российские эмитенты, которые были рассмотрены в статье, по-прежнему бьют свои рекорды.

Нового кризиса пока никто не ожидает. А с завершением пандемии, всех ограничительных мер и полным восстановлением экономики спрос на черные металлы должен продолжать держать планку.

Заключение

Итак, подведем итоги и перечислим все «ЗА», которые говорят о перспективности инвестиций в металлургическую отрасль:

- Фаза подъема, на которой сейчас находится сырьевой рынок.

- Выход компаний на экспортный и внутренний рынки.

- Чрезвычайно низкая долговая нагрузка в секторе.

- Высокая дивидендная доходность.

- Недооцененная капитализация относительно зарубежных рынков.

В периоды кризисов металлургическая отрасль особенно выгодна для приобретения, поскольку она в числе первых выходит на путь восстановления.

Вместе с тем рост не может продолжаться бесконечно и в 2021 году по многим показателям его потенциал будет исчерпан.

Долгосрочным инвесторам, возможно, стоит продолжать держать свои бумаги, а краткосрочным есть смысл хотя бы частично зафиксировать прибыль.

А что Вы думаете по поводу акций металлургической отрасли? Буду благодарен, если поделитесь своим мнением в комментариях.

Не забудьте подписаться на обновления блога. Впереди еще много полезной информации о мире финансов и инвестиций.

Всем профита!

Металлургический сектор занимается производством разнообразных металлов и металлических сплавов. Компании сектора – это, как правило, компании полного цикла, контролирующие все стадии производственного процесса от добычи сырья, его обогащения до выпуска готовой продукции – черных и цветных металлов. Несмотря на то, что вклад металлургической промышленности в ВВП страны не так велик (около 5%), она является основой всей экономики, так как без ее продукции невозможна деятельность других отраслей, а именно машиностроения, транспортной, строительной, нефтегазовой отраслей и энергетики. Кроме того, большую роль металлургическая промышленность играет в формировании и развитии оборонного комплекса страны, освоения космоса и передовых технологий.

Металлургический сектор — один из основных секторов российского фондового рынка (наряду с нефтегазовым, горнодобывающим и банковским). Его доля составляет около 6% общей капитализации рынка.

В зависимости от используемого сырья при производстве и получаемой продукции металлургическую отрасль можно классифицировать на черную и цветную металлургию.

Черная металлургия специализируется на добыче и обогащении рудного и нерудного сырья, на производстве железной руды, окатышей железорудных, чугуна, стали, готового проката черных металлов (листового и сортового) и т.д. Крупнейшими российскими предприятиями черной металлургии, представленными на МосБирже, являются:

-

Магнитогорский металлургический комбинат ПАО.

-

НЛМК ПАО.

-

Северсталь ПАО.

-

Мечел ПАО.

-

Ижсталь ПАО.

-

Ашинский металлургический завод ПАО.

-

Русполимет ПАО.

-

ТМК ПАО.

Цветная металлургия включает добычу, обогащение руд цветных металлов и выплавку цветных металлов (медь, свинец, цинк, олово, никель, алюминий, титан, магний) и их сплавов. К крупнейшим публичным российским предприятиям цветной металлургии относятся:

-

Корпорация ВСМПО-АВИСМА ПАО.

-

RUSAL.

-

Электроцинк ОАО.

-

Каменск-Уральский завод цветных металлов ОАО.

Металлургический сектор является экспортно-ориентированным. В структуре экспорта РФ продукция металлургического комплекса является второй по значению товарной группой (после топливно-энергетического комплекса) и составляет около 9%.

По экспертным оценкам доля России в мировом производстве металла составляет около 4%. Считается, что основу мирового металлургического производства составляют Китай, Япония и Корея. В ТОП-10 металлургических предприятий мира представлено большее количество компаний именно из этих стран. Выдающиеся металлургические компании в мировом рейтинге — китайский гигант Hebei Iron & Steel, Arcelor Mittal (Люксембург), Nippon Steel и Sumitomo Metal Industries (Япония) и др.

Особенности металлургического сектора:

-

Высокий уровень концентрации и монополизации производства — большая часть производства металлургической продукции приходится на небольшое количество крупных предприятий. К примеру, более 80 % объёма промышленного производства черной металлургии России приходится на 9 крупных компаний.

-

Вертикальная интеграция производства.

-

Высокая материалоёмкость и энергоемкость.

-

Металлургия – крупный загрязнитель окружающей среды.

Основные риски сектора связаны с его экспортной ориентацией – волатильность мировых цен на металлы, изменение валютного курса.

Основными направлениями развития сектора являются: применение бездоменных способов плавки, расширение использования вторичных ресурсов, повышение доли производства сплавов научно-технологического уровня, внедрение новых энергоемких технологий, уменьшение экологических загрязнений.

Рекомендуем к прочтению

PDF книга «Темная сторона инвестирования»

Скачайте прямо сейчас

Скачать

Рекомендуемые к прочтению статьи:

Все статьи

БОЙ КРИЗИСУ: 25+ способов сделать себя богаче на мелочах.

Эта статья подскажет вам, на чем можно экономить каждый день

12 февраля 2015

Оферта по облигациям

Оферта облигаций — это досрочный выкуп облигаций эмитентом. В этой статье мы расскажем о нюансах этого процесса, механизме оферты и дадим порядок действий инвестора при оферте.

9 июля 2017

Контакты

На этой странице собраны все возможные способы с нами связаться. Звоните, пишите, приезжайте — мы всегда Вам рады.

30 января 2016

Содержание статьи

Показать

Скрыть

В 2022 году российские металлургические компании столкнулись с большими трудностями: после введения в марте запрета ЕС на импорт стали и металлопродукции из России они стали терять премиальный рынок сбыта. По некоторым оценкам, переориентировать придется 7 млн тонн продукции, а это примерно четверть российского металлургического экспорта.

Кроме того, европейские производители прекратили поставки оборудования. Вместе с тем с начала 2022 года на отрасль выросла налоговая нагрузка, а рубль по итогам года укрепился более чем на 6% к доллару впервые за три года, что негативно сказалось на бизнесе экспортеров, которые продают ресурсы в валюте.

Тем не менее уже во втором полугодии 2022 года российские металлурги переориентировали логистику: есть планы увеличивать поставки на внутренний рынок. Кроме того, Россия намерена развивать поставки металлопродукции в Турцию, Иран, Индию, а также страны Северной и Западной Африки и Азиатско-Тихоокеанского региона, включая Китай.

Разбираемся вместе с экспертами, какие перспективы у металлургов в 2023 году, получится ли у них восстановить продажи за счет новых покупателей и стоит ли инвестировать в акции компаний сектора.

Что происходит в металлургической отрасли

Отрасль в целом адаптируется к изменению рыночных условий, по возможности корректируя географию экспорта, говорит аналитик ФГ «Финам» Алексей Калачев. Меняется продуктовая линейка в связи с потребностями новых покупателей.

Тем не менее производственные результаты компаний по итогам четвертого квартала 2022 года говорят о замедлении восстановления отрасли, замечает он.

В 2023 году на показатели металлургов может давить сокращение спроса со стороны строительной отрасли, если продолжится снижение продаж квартир. Машиностроение, по его словам, напротив, будет постепенно восстанавливаться, увеличивая потребность в металле. Продолжит расти производство труб: это и новые трубопроводы на Восток, и модернизация инженерных сетей ЖКХ. Вероятно, и оборонная промышленность добавит спроса, считает аналитик.

Узнать больше про инвестиции

Производство стали в 2023 году в России, вероятно, будет на уровне (70–72 млн тонн) показателя 2022 года (71,5 млн тонн), но, скорее всего, ниже 2021 года (77 млн тонн) в силу частично выпавшего экспорта, говорит руководитель дирекции по работе с акциями УК «Альфа-Капитал» Эдуард Харин. По его словам, пока сложно говорить, насколько внутренний рынок может заменить экспорт.

Также давление на отрасль может оказать замедление внутреннего строительства, которое исторически занимало более 50% спроса на сталь внутри России, добавляет он.

При этом рынок может поддержать восстановление мировых цен на сталь после их обвала в середине 2022 года, полагает ведущий аналитик ИК «Велес Капитал» Василий Данилов. Он напоминает, что мировое производство стали сокращается еще с середины 2021 года на фоне замедления глобальной экономики. Это компенсирует часть падения спроса и препятствует дальнейшему снижению цен, замечает он.

Стоит ли инвестировать в акции металлургов в 2023 году

Разворот цен на металлопродукцию в сторону умеренного роста, наметившийся в начале 2023 года, может поддержать акции металлургов, считает Калачев.

По разным видам стальной продукции цены росли на 5–15% с конца 2022 года.

Однако в текущих условиях государство вряд ли позволит сильно поднять цены на сталь на внутреннем рынке, уточняет он. «Поэтому потенциал этого роста будет ограниченным», — полагает аналитик.

Сейчас интереснее выглядят компании черной металлургии («Северсталь», ММК, НЛМК), так как на фоне открывающегося Китая существенно растут цены на металлы на мировом рынке, говорит Харин. Этот рост находит отражение и во внутренних ценах на сырье, замечает он.

Выбрать брокера для инвестиций

Среди производителей цветных металлов он выделяет акции «Русала». «Компания может стать бенефициаром открытия Китая. Не исключено, что цена на алюминий может снова вернуться к 2 800–3 000 долларов за тонну с текущих 2 380 долларов», — полагает он. Также на акции компании позитивное влияние оказывает слабый рубль, замечает эксперт.

Однако бумаги отечественных сталеваров несут в себе повышенные риски, считает Данилов.

При резких колебаниях цен на сталь «Северсталь», НЛМК и ММК будут испытывать негативное давление, говорит он. «В случае «Северстали» и ММК ценовой фактор будет дополнен сокращением продаж стальной продукции», — полагает он.

На фоне недавнего предложения властей сделать «добровольный взнос» в бюджет от крупного бизнеса появился риск повышения платежей в пользу государства, добавляет аналитик.

Пока для компаний металлургической отрасли единственным позитивным фактором является постепенное ослабление рубля, курс которого превысил 74 рубля за доллар, говорит Данилов.

Девальвация рубля делает российскую стальную продукцию более конкурентоспособной на мировом рынке, повышая маржинальность отечественных сталеваров и способствуя переориентации поставок на Азию, объясняет он.

Будут ли расти цены на платину и палладий в 2023 году и стоит ли в них инвестировать

«В этих условиях наилучшим выбором среди трех металлургов нам видится НЛМК», — говорит аналитик. Компания продолжает реализовывать стальную продукцию в Евросоюз и больше остальных выигрывает от девальвации по причине наиболее высокой доли экспорта в структуре выручки, перечисляет Данилов.

Портфельный менеджер УК «Открытие» Ирина Прохорова, в свою очередь, считает, что среди представителей черной металлургии, более высоким запасом прочности по свободному денежному потоку обладает не только НЛМК, но и «Северсталь». Финансовой устойчивости эмитентов сейчас способствуют низкая долговая нагрузка и возможность значительного снижения капитальных затрат, поясняет она.

В цветной металлургии эксперт выделяет акции «Норникеля». Свободный денежный поток компании в ближайшие годы может быть невысоким из-за обширной инвестпрограммы. При этом долгосрочные перспективы роста спроса на основные металлы делают его акции интересным объектом для вложений на срок от трех лет, заключает она.

С помощью сервиса Банки.ру вы можете больше изучить тему инвестиций, почитать рыночную аналитику, выбрать подходящего брокера, а также купить интересующие вас акции, облигации или ПИФы, узнать ситуацию на рынке металлов, валюты и недвижимости.

#}

Ставка: от 5.5%

Платеж: 9 059 ₽

#}

Еще по теме:

«Мрачные ожидания не сбылись»: что будет с акциями банков в 2023 году и стоит ли в них инвестировать

Реферат: Анализ отраслевого рынка металлургической промышленности

Министерство образования Российской Федерации

Южно-Уральский Государственный Университет

Международный факультет

Курсовая работа

на тему:

“Анализ отраслевого рынка металлургической промышленности”

Автор проекта студентка

гр. МН-351 Мифтахова Е.Р.

Руководитель

Столярова Н.С.

Челябинск

2009

Содержание:

1.Введение. Общие положения.

2.Основные тенденции и прогнозные параметры развития металлургического комплекса.

3.Внешние факторы, сдерживающие развитие металлургической промышленности следующие :

4.Доля России в мировой металлургии

5.Влияние мирового финансового кризиса на развитие металлургической отрасли.

6.Корпорации, играющие ведущую роль в развитии отрасли:

7 .Анализ деятельности предприятия.

8. Swot -анализ

9.Вывод предприятия на мировой рынок

10.Заключение

Введение. Общие положения.

Металлургический комплекс, являясь базовой отраслью, вносит существенный вклад в экономику России. Успехи в развитии комплекса обусловлены, с одной стороны, общей политической стабильностью, проведенными структурными и институциональными реформами, с другой – исключительно благоприятной внешнеэкономической конъюнктурой. Высокие цены на металлопродукцию и возможности наращивания ее экспорта обусловили в последние годы значительный вклад металлургии в прирост ВВП и других макроэкономических показателей.

В составе металлургического комплекса (металлургической промышленности, металлургии) – предприятия по добыче и обогащению руд черных и цветных металлов, нерудных материалов, по производству чугуна, стали, проката, труб стальных, метизов, ферросплавов, огнеупоров, кокса, алюминия, меди, никеля, кобальта, свинца, цинка, олова, сурьмы, ртути, вольфрама, молибдена, ниобия, тантала, редкоземельных металлов, обработке цветных металлов (алюминия, титана, магния, тяжелых цветных металлов), по производству твердосплавной, углеродной, полупроводниковой продукции, по переработке ломов и отходов, производству ряда видов химической продукции, большой комплекс предприятий вспомогательного назначения, а также научно-исследовательские и проектные организации.

Доля металлургии в ВВП страны составляет около 5%, промышленном производстве — 17,3%, экспорте – 14,2%. Доля металлургии в налоговых платежах во все уровни бюджетов составляет 9%. Как потребитель продукции и услуг субъектов естественных монополий металлургия использует от общепромышленного уровня 32% электроэнергии, 25% природного газа, 10% нефти и нефтепродуктов, ее доля в грузовых железнодорожных перевозках – 20%.

Металлургическая промышленность является одной из отраслей специализации России в современном международном разделении труда. На сегодняшний день по производству стали Россия занимает 4-е место в мире (уступая Китаю, Японии и США), а по экспорту металлопродукции – 3 место в мире (экспорт стального проката в 2006 году составил около 28,3 млн. т; из Китая — 52,1 млн. т, из Японии – 35,6 млн. т). По производству и экспорту алюминия Россия занимает 2-е место в мире, уступая только США; по производству никеля – первое место в мире, по производству титана – второе место.

Однако, несмотря на адаптацию металлургического комплекса к рыночным условиям, ее технико-технологический уровень и конкурентоспособность ряда видов металлопродукции нельзя считать удовлетворительным.

Анализ возможных направлений решения имеющихся проблем обуславливает необходимость разработки единой государственной стратегии развития металлургического комплекса, направленной на реализацию приоритетных задач в рамках каждого из стратегических направлений и предусматривающей развитие сотрудничества между государственными структурами всех уровней, бизнес-сообществом и общественными организациями.

Основные тенденции и прогнозные параметры развития металлургического комплекса.

Основные тенденции развития металлургического комплекса России в последние годы соответствуют в определенной степени общемировым. Важнейшие из них:

- постоянный рост объемов производства и потребления металлопродукции;

- увеличение объемов экспортно-импортных операций в стоимостном выражении;

- ресурсосбережение и снижение экологического воздействия на фоне мирового повышения стоимости энергоресурсов и требований к охране окружающей среды;

- выход предприятий отрасли на IPO;

- приобретение компаниями активов смежных металлопотребляющих отраслей и объектов инфраструктуры (энергетические мощности, порты и т.д.);

- повышение качественных характеристик продукции и совершенствование ее сортамента;

- укрупнение компаний-производителей и выход их за пределы своих стран в русле глобализации мировой экономики.

Помимо этого, в российской металлургической промышленности сохраняется тенденция диверсификации бизнеса с созданием крупных вертикально- и горизонтально-интегрированных структур с поставщиками сырья и потребителями продукции. Однако при этом развивается и противоположное направление – даже крупные структуры «избавляются» в ряде случаев от недостаточно эффективных производственных звеньев, модернизация которых требует значительных средств. Кроме того, в связи с высокой энергоемкостью производства металлопродукции формируется и укрепляется тенденция приобретения металлургическими компаниями энергетических активов.

Развитие металлургической промышленности.

В последние годы металлургическая промышленность России развивалась довольно успешно.

Тем не менее, имеется ряд проблем и факторов, затрудняющих развитие отрасли, которые делятся на две группы. Первая — внутриотраслевые факторы, вторая — внешние по отношению к металлургической промышленности факторы, определяющие «фон», в котором работают предприятия. Негативное влияние ряда факторов может усилиться при вступлении страны в ВТО.

В рамках внутриотраслевых факторов проявились следующие негативные тенденции:

- высокий уровень износа основных промышленно-производственных фондов;

- неконкурентность многих видов используемого рудного сырья и ограниченность ряда видов сырьевых ресурсов; низкая конкурентоспособность рудно-сырьевой базы обусловлена неудовлетворительным качеством добываемого минерального сырья по большинству цветных металлов (кроме никеля, сурьмы), уступающего качеству сырья ведущих стран, формирующих мировой рынок, а также связана со сложными горно-геологическими и экономико-географическими условиями разработки многих месторождений;

- нарушение ранее действовавшего механизма воспроизводства рудно-сырьевой базы металлургии; недостаточна железорудная база черной металлургии Урала и Западной Сибири; не имеется достаточной рудной базы по бокситам, олову, вольфраму, редкоземельному сырью (иттриевой группы), по отдельным стратегическим металлам — марганец, хром, титан — рудная база в России не освоена; в современных экономических условиях освоение большинства имеющихся месторождений нерентабельно и их запасы числятся, как забалансовые;

- повышенные, по сравнению с зарубежными предприятиями-аналогами, удельные расходы сырья, материальных и энергоресурсов в натуральном выражении на производство однотипных видов металлопродукции;

- низкий уровень производительности труда;

- не развитость сети малых и средних предприятий, производящих широкую номенклатуру металлоизделий в соответствии с требованиями рынка металлопродукции, особенно при реализации инновационных проектов в машиностроении;

- недостаточное внимание к проблемам охраны окружающей среды на ряде производств, что обуславливает сверхнормативные выбросы вредных веществ в атмосферу и водные бассейны;

- низкая восприимчивость предприятий к внедрению инноваций — прежде всего, отечественных;

- недостаточная гармонизация российских и зарубежных стандартов на металлопродукцию;

Кроме того:

- обостряются проблемы с обеспечением предприятий квалифицированными кадрами;

- незначителен объем ценных бумаг компаний металлургического комплекса, находящихся в свободном обращении на фондовых рынках.

Внешние факторы, сдерживающие развитие металлургической промышленности следующие :

- недостаточная востребованность металлопродукции на внутреннем рынке вследствие его низкой емкости, прежде всего отраслей машиностроения и металлообработки;

- высокие объемы российского импорта машин, оборудования, механизмов;

- мировой рост цен на энергоносители;

- низкая восприимчивость внешних рынков к российской металлопродукции высоких переделов;

- резкое усиление экспансии Китая и других стран азиатского региона на мировых рынках металлопродукции;

- негативные последствия вступления России в ВТО для основных металлопотребляющих отраслей, замедление темпов их роста.

Вследствие изложенного, основной системной проблемой металлургического комплекса является несоответствие технического и технологического уровня производства, конкурентоспособности реализуемой в настоящее время металлопродукции перспективным требованиям ее потребителей, целям и задачам высокоэффективного развития отрасли и экономики страны в целом. Данная системная проблема в целом и отдельные ее аспекты создают угрозу росту экономики страны, реализации социальных программ и проектов федерального и регионального уровня.

Общеэкономические конкурентные преимущества российских металлургических компаний будут последовательно сокращаться. В настоящее время определяющее значение для обеспечения экономической конкурентоспособности российской металлопродукции на мировых рынках имеют следующие основные факторы российской экономики: более низкий уровень заработной платы (на одного работающего), существенно меньшая стоимость энергоносителей, более низкие амортизационные отчисления, низкие экологические платежи. Эти факторы обуславливают ценовые конкурентные преимущества для металлопродукции российских компаний по сравнению с компаниями промышленно — развитых стран.

Доля России в мировой металлургии

Доля России в мировом производстве шести основных видов цветных металлов (алюминий, никель, медь, цинк, свинец, олово) составляет около 8,5%. На экспорт поставляется около 80% от общего производства основных цветных металлов и 70% редких металлов. Таким образом, отечественная металлургия функционирует в общей системе мировых хозяйственных связей, и ее состояние в значительной степени зависит от тенденций развития мировой металлургии.

В современных условиях международного разделения труда, одной из отраслей специализации России является национальная металлургическая промышленность. Продукция российской металлургии составляет значительную долю в мировом производстве и торговле металлами.

Мировые тенденции определяют проблемы отечественной металлургии на внешних рынках. Российские предприятия вытесняются с рынков металлопродукции с высокой добавленной стоимостью с использованием различных тарифных и нетарифных ограничений. В экспорте черной металлургии сырье и полуфабрикаты (руда, лом, кокс, чугун, слитки, заготовки, слябы) составляют более 60%. В экспорте цветной металлургии 80% приходится на основные первичные металлы, и только 10% на продукцию более высоких переделов (прокат и другие металлоизделия). В результате действия этого фактора уровень загрузки мощностей по производству конечной металлопродукции (труб, проката) существенно ниже по сравнению с уровнем для металлопродукции более низких переделов (руда, чугун, заготовка и первичные металлы).

Вместе с тем, на рынках металлопродукции низких переделов российские предприятия испытывают усиливающиеся давление со стороны третьих стран (в первую очередь Китая, Индии, Бразилии и др.). Это вызвано тем, что обладая низкими затратами производства и высококачественной рудной базой, эти страны сумели привлечь значительные иностранные инвестиции для создания современной металлургической промышленности.

Таким образом, сегодня российская металлургическая промышленность функционирует в условиях глобальной конкуренции на мировом рынке. Поэтому важнейшим направлением государственной промышленной политики в отношении металлургии на современном этапе является создание таких общих условий для работы предприятий отрасли, которые бы соответствовали условиям развития металлургии в странах — крупнейших участниках мирового рынка металлов. В контексте этой задачи обеспечение конкурентоспособности металлургической промышленности России на мировом рынке предполагает реализацию ряда государственных мер в области налоговой, таможенной и тарифной политики, а также внешней торговли.

Корпорации, играющие ведущую роль в развитии отрасли:

Это ММК, Северсталь, Мечел, ТМК, ОМК, Группа ЧТПЗ, ЕвразХолдинг, СУАЛ-Холдинг, УГМК, РМК, ЭСТАР, Интерпайп, Днепроспецсталь, Белорусский металлургический завод, Магнезит и.д.

Влияние мирового финансового кризиса на развитие металлургической отрасли.

На сегодняшний день обозначились некоторые параметры кризиса, которые в течение ближайших месяцев будут определять показатели металлургической отрасли.

Первым признал прямое влияние мирового кризиса на свой бизнес Магнитогорский металлургический комбинат (ММК), заявивший снижение объемов производства на октябрь на 15% при падении объема заказов примерно на 40%. Трудоустройство около 3 тысяч человек оказалось под вопросом; руководство комбината изыскивает возможность задействования данного количества сотрудников на ремонтных и иных работах. Сокращена трудовая неделя административного персонала.

ММК менее других крупнейших меткомбинатов России обеспечен собственными сырьевыми ресурсами, поэтому логично, что именно он первым заявил о негативных последствиях кризиса. Другие металлургические предприятия пока более осторожны в оценке собственных перспектив. Однако мировой (и российский) финансовый кризис не может обойти стороной все отрасли реальной экономики, поэтому подобные финансово-экономические и социальные последствия прогнозируемы и для остальных участников рынка. Прогнозируется снижение объемов производства у ведущих российских металлургических компаний до конца года на 20-25%. Уже на сегодняшний день платежеспособный спрос на продукцию металлургии упал на 30-40% в связи с дефицитом наличных денежных средств.

Подтверждением изложенного, стали заявления руководства ОАО «Северсталь» о планах сокращения производства сырой стали на Череповецком меткомбинате на 25%, на итальянском предприятии группы – на 30%, на американских заводах – до 30%, в зависимости от спроса на конкретные виды продукции. Рабочие американского подразделения Severstal Wheeling Holding Co. уже отправляются в незапланированный отпуск. Не исключено, что аналогично «Северсталь» поступит и с сотрудниками на других заводах.

Обозначился конфликт интересов сырьевиков и металлургов – стремление первых удержать высокие цены на сырье в ущерб вторым.

Исходя из того, что меры, принимаемые государством, своевременны и адекватны складывающейся ситуации, финансовая система «просядет», но стабилизируется.