Определение рыночной стоимости может потребоваться во множестве ситуаций. Сделать это можно несколькими способами. В зависимости от способа подбирается формула.

Понятие рыночной стоимости

Рыночная стоимость представляет собой примерную цену, по которой объект может быть продан в условиях свободного рынка с учетом конкуренции. При ее определении нужно принимать во внимание множество факторов, включая такие непредсказуемые, как поведение участников на рынке. Расчету стоимости предшествует анализ всей информации.

Какие существуют проблемы оценки рыночной стоимости арестованного имущества?

Рыночная стоимость предприятия – это определение стоимости компании на основании ее прибыли. Оценка производится двумя способами:

- На основании имущества организации.

- На основании имеющихся активов и используемых технологий, которые принесут деньги предприятию в перспективе.

Оценка предполагает наличие объекта и субъекта. Объект – это само предприятие. Субъект – это тот, кто определяет рыночную стоимость. Как правило, это профессиональные оценщики.

Когда определять рыночную стоимость обязательно

Собственники бизнеса или его руководители могут проводить оценку предприятия по доброй воле и собственному желанию, поскольку это помогает принимать эффективные решения в управлении. Но есть ряд ситуаций, когда определение рыночной стоимости предусмотрено законодательными требованиями. Итак, оценка необходима:

- при совершении сделок, в которых фигурирует федеральное, муниципальное, региональное имущество;

- если стоимость объекта спорна (с точки зрения, например, налоговой службы, при конфискации, ипотеке, при делении брачного имущества и др.);

- при всех типах изменения собственности – продаже предприятия или его части;

- при всех способах реструктуризации;

- если расчет за долю в уставном капитале или за акции производится не деньгами, а иными средствами;

- при различных операциях с акциями (дополнительной эмиссии, выкупе у держателей, конвертации ценных бумаг в акции);

- при совершении страхования предприятия;

- и др.

СПРАВКА! Закон определяет около 30 ситуаций, в которых определять рыночную стоимость нужно обязательно и безоговорочно. Во всех остальных случаях оценка бизнеса лежит в рамках желания его владельцев или менеджеров.

Задачи определения рыночной стоимости

Рыночная стоимость рассчитывается с учетом следующих задач:

- Повышение эффективности работы предприятия.

- Оценка рыночной стоимости акций на фондовом рынке.

- Определение стоимости при планах на продажу компании.

- Необходимость выделения доли одного из участников.

- Ликвидация организации.

- Подготовка к поглощению организации.

- Разработка плана развития компаний.

- Достижение финансовой устойчивости.

- Анализ возможностей предприятия по кредитованию с залогом.

- Страхование активов.

- Принятие управленческих решений.

- Разработка инвестиционных проектов.

Управленческий состав обязательно должен знать о рыночной стоимости предприятия. Без этого невозможно принятие обоснованных решений.

Решения, на которые влияет информация о рыночной стоимости бизнеса, могут быть разной степени радикальности, но все они, как правило, несут исключительно важный смысл, например:

- модернизация управленческой сферы, подбор более эффективных и современных методов;

- уточнение параметров для составления адекватных бизнес-планов;

- выявление «слабых мест» с целью их усиления;

- поиск выгодных инвестиций;

- создание привлекательной базы для инвесторов;

- анализ платежеспособности предприятия;

- выяснение потенциальной стоимости в качестве залога.

ВАЖНО! Вся информация о рыночной стоимости активов поступает в форме конкретных цифр, подтвержденных с помощью современных аналитических методов оценивания. Цифры – это факты, а не предположения, а фактами можно оперировать и действовать предметно, опираясь исключительно на конкретику.

Принципы определения рыночной стоимости

При расчете рыночной стоимости имеет смысл придерживаться следующих принципов:

- Принцип полезности. Предполагает, что рыночную стоимость имеет только тот объект, который имеет пользу. Если объект бесполезен, то и стоимость он будет иметь отрицательную.

- Принцип замещения. Предполагает сопоставимость цен на аналогичные предметы. К примеру, один товар имеет определенную стоимость. Следовательно, предмет с аналогичными характеристиками будет иметь аналогичную стоимость. Данный принцип позволяет облегчить процедуру расчета.

- Принцип ожидания. Предполагает определение стоимости на основании ожидаемых доходов.

- Принцип вклада. На рынке может появиться фактор, который влияет на размер стоимости. Его нужно учитывать при расчетах.

- Принцип максимальной производительности. Предполагает изменение производственных факторов.

Также следует отметить следующие принципы:

- Зависимости. Стоимость объекта зависит от контекста. К примеру, рыночная стоимость земли определяется районом, в котором она находится.

- Соответствия. Рыночная стоимость повышается в том случае, если объект будет применен в соответствии с рыночными ожиданиями.

- Спроса и предложения. Чем больше спрос, тем больше цена. Чем больше предложений, тем ниже цена. Если на объект совсем нет спроса, стоимость его будет максимально низкой.

- Конкуренции. Чем больше стоит объект, тем больше конкуренции в этой области.

- Изменения. Рыночная стоимость – это показатель, который постоянно изменяется.

Очевидно, что рыночная стоимость определяется на основании множества факторов. Однако есть формулы, по которой можно ее рассчитать.

В каких случаях земельный участок или другую недвижимость можно продать по цене ниже кадастровой или рыночной стоимости?

Этапы выяснения рыночной стоимости

Обоснованное заключение о рыночной стоимости предприятия могут дать только квалифицированные специалисты, имеющие соответствующую подготовку. Они знакомятся с активами организации, изучают их, затем делают расчеты по специальным алгоритмам и, наконец, формулируют выводы. Эта работа проходит поэтапно.

- 1 этап оценки «Подготовительный»

Руководство или собственник предприятия решают выяснить его рыночную стоимость и находят профессиональных оценщиков. С ними заключается договор, в котором согласовываются объемы работы. Эксперт вникает в специфику сферы деятельности данной организации, изучает современное состояние соответствующего рыночного сегмента. - 2 этап оценки «Накопительный»

Оценщик набирает данные для изучения и анализа:- непосредственно из документации предприятия;

- в открытых информационных профильных источниках;

- из СМИ;

- из собственных баз данных и т.п.

- 3 этап оценки «Аналитический»

Чтобы понять, с какими показателями сравнивать полученные данные, эксперт должен изучить текущее состояние рынка. После этого следует углубиться в прошлые экономические показатели данной организации, сравнить их с настоящими и на этой основе спрогнозировать их в перспективе, учтя максимум возможных факторов. - 4 этап оценки «Расчетный»

Этот этап можно назвать ключевым. Оценщик устанавливает стоимость каждого актива – имущественного или нематериального. Затем на основе баланса выводятся различные финансовые показатели – рентабельность, ликвидность. После выяснения уровня капитализации можно произвести расчет рыночной стоимости по формуле, согласно выбранному методу. - 5 этап оценки «Отчетный»

Вывод о текущем финансовом статусе организации оформляется в отчет, который и будет сдан заказчику. При формировании итоговой цифры обязательно учитывается современное состояние рынка в данной сфере.

Как определяется рыночная стоимость основного средства?

Способы определения стоимости и формулы

Существует три метода определения рыночной стоимости:

- Доходный метод. Его основа – ожидаемый максимальный доход предприятия. При этом используется следующая формула: V=D/R. D здесь – это чистый доход, R – коэффициент капитализации. Последний определяется на основании количества обязательств организации.

- Затратный метод. Актуален в том случае, если у компании нет стабильного дохода. Метод подходит для корректирования баланса. Как произвести расчеты? Нужно найти рыночную стоимость активов, а затем вычесть из нее сумму обязательств компании. Данный способ можно подразделить еще на два метода. Метод чистых активов: из рыночной стоимости вычитается сумма обязательств. Способ ликвидационной стоимости: сумма, получаемая после продажи активов по отдельности.

- Сравнительный метод. Рассматриваемый способ практически не применяется. Связано это с тем, что результаты его являются весьма приблизительными.

Как правило, предприятия используют один из первых двух методов. Точное определение способа зависит от того, есть ли у предприятия стабильный доход.

Как определяется рыночная цена сделки в целях налогового контроля?

Пример

Рассмотрим пример. Компания «Алиса» желает определить свою рыночную стоимость. Организация получает стабильный доход, а потому для расчета выбран доходный метод. Сначала рассчитывается коэффициент капитализации. Для этого используется следующая формула:

(Долгосрочные + краткосрочные обязательства)/собственный капитал

В результате мы получаем коэффициент, равный единице.

За отчетный период компания получила 1 000 500 рублей. Следовательно, стоимость ее будет аналогичной (1 000 500*1).

Какие факторы влияют на рыночную стоимость?

При анализе рыночной стоимости рекомендуется учесть все факторы, которые влияют на ее образование:

- Спрос. Подразумевает предпочтения потребителей. Данный фактор предполагает учет всех возможных рисков.

- Полезность компании. Организация признается полезной только в том случае, если она приносит пользу собственнику. Как правило, польза – это доходность. При увеличении полезности увеличивается и рыночная стоимость.

- Прибыль. Это разница между доходом и расходом.

- Время. Предполагает период, через который планируется получение прибыли. Многие предприятия имеют отсроченную прибыль. К примеру, компания ввела в производство новую технику. Нужно это для увеличения прибыли. Однако доход увеличится только в перспективе.

- Существующие ограничения. К примеру, это могут быть ограничительные меры, введенные государством. Чем больше ограничений, тем меньше рыночная стоимость.

- Риски. Имеются в виду риски отсутствия доходов в дальнейшем.

- Ликвидность. Большая ликвидность активов положительно влияет на стоимость предприятия.

- Конкуренция. Наибольшую рыночную стоимость имеют компании, имеющие большой спрос и работающие в сфере небольшой конкуренции. Большое количество конкурентов снижает рыночную стоимость.

- Соотношение предложения и спроса. Спрос определяется платежеспособностью инвесторов, возможностью привлечения сторонних средств, а также множеством других факторов.

Как можно заметить, на рыночную стоимость влияет очень много факторов. Нет такой формулы, которая могла бы учесть все необходимые параметры. Формула регулирует нечто обобщенное, тогда как расчет стоимости выполняется в индивидуальном порядке. По этой причине рекомендуется доверить расчет рыночной стоимости профессиональным оценщикам. Специалисты могут адекватно проанализировать ситуацию на рынке, учесть все многообразие факторов. Однако возможна и самостоятельная оценка для внутренних нужд предприятия.

Прежде чем продать компанию с учетом стоимости всех ее активов, давайте выясним, возможно реальная ее стоимость в условиях рыночной конкуренции будет совсем иная? Чтобы не потерять прибыль от продажи бизнеса, перед совершением сделки рассчитайте его рыночную стоимость.

Рыночная стоимость – что это такое

Итак, рыночная стоимость – эта та примерная цена, на которую можно ориентироваться при продаже бизнеса на рынке, в условиях здоровой конкуренции. Она зависит от ряда факторов, речь о них пойдет далее. Но прежде, чем приступить к расчету, нужно собрать и проанализировать очень много информации о самой компании.

Топ-менеджменту компании как правило, грамотно произвести расчет практически невозможно ввиду сложности вычислений – для этого привлекаются профессиональные оценщики. Стоимость бизнеса оценивается по той прибыли, которую он приносит за определенный период (с учетом имеющегося на момент оценки имущества) и которую способен принести в перспективе (учитываются все активы и применяемые технологии производства).

Когда рыночную стоимость оценивать обязательно

Существует ряд случаев, когда определять рыночную стоимость бизнеса следует обязательно! Так, пригласить специальных оценщиков нужно будет в случае, если:

- бизнес выступает в качестве объекта залога (берете крупный кредит или заем);

- вы решили застраховать свой бизнес;

- компания объявляет себя банкротом и требуется установить ее реальную стоимость;

- за акции компании рассчитались не деньгами, а иным имуществом. Также если в уставный капитал компании внесены взносы (или его часть) в вещественной форме.

- продается предприятие или его часть (здесь имеется ввиду любое изменение типа собственности);

- отчуждение бизнеса (или его части) в пользу государственной (муниципальной, региональной) собственности, а также проведение сделок с их имуществом и т.д.

Вообще таких обязательных ситуаций для компании, при которых следует рассчитывать рыночную стоимость, немало – не следует ограничиваться вышеприведенным списком.

Когда еще придется рассчитывать рыночную стоимость компании

Вам придется прибегнуть к помощи оценщиков (или самостоятельно произвести необходимые расчеты), если вы:

- Разрабатываете стратегический план развития компании на долгосрочную перспективу и, в связи с этим, вам необходимо принять важные управленческие решения (например, о выходе на международный уровень, об экспортных поставках, расширении бизнеса в других странах, открытии/закрытии филиала или представительства и т.д.);

- Решили вложить инвестиции в иной бизнес? Вам также понадобится произвести расчет его стоимости.

- Расчет также понадобится если вы хотите приобрести готовый бизнес или продать свой собственный (или его часть), либо просто его ликвидировать?

- Выкупаете долю акционера (или вкладчика) вашей компании? Да, и в этом случае придется заказать расчет рыночной стоимости компании у оценщиков.

Что показывает рыночная стоимость предприятия

Рыночная стоимость компании не только поможет понять, сколько же стоит ваш бизнес на определенный момент на рынке в условиях конкуренции, но и даст ответы на такие вопросы, как:

- Являются ли методы управления предприятием эффективными и следует ли их изменить и в каком направлении.

- Нужно ли модернизировать предприятие (обновить оборудование, избавиться или нарастить часть активов, изменить количество персонала путем автоматизации производства и т.д.).

- Считается ли компания привлекательной для внешних и внутренних инвесторов, стоит ли инвестировать свободные финансовые средства в иной бизнес, или требуется обратиться в кредитные учреждения за кредитом (займом).

- Есть ли у компании слабые места и как их можно усилить.

Вообще, рыночная стоимость компании – это реальная цифра, факты, которыми можно оперировать при принятии управленческих решений о будущем компании.

С чего начать

Во-первых, найти профессиональных оценщиков и заключить с ними договор на оказание соответствующих услуг.

Важно! Дать обоснованное заключение о стоимости компании могут только профессионалы. Ведь для этого нужно провести огромную работу по ознакомлению со всеми активами предприятия, провести соответствующие расчеты и многое другое.

Далее профессиональный оценщик непосредственно приступает к работе: собирает сведения в открытых и доступных источниках (СМИ, Интернет, данные налоговых органов, внутренняя документация и базы данных бухгалтерии и т.д.) об активах и обязательствах компании, о стоимости их на рынке. Причем эти данные собираются и анализируются не за один отчетный период, а за несколько лет – нужно проследить в динамике развитие и рост компании. Это делается для того, чтобы оценщик смог спрогнозировать дальнейшее развитие компании в будущем.

Самым важным этапом считается проведение расчетов: оценщики должны рассчитать рыночную стоимость каждого актива компании, экономические показатели (ликвидность, рентабельность, финансовую устойчивость) и уже на основе полученных данных определить рыночную стоимость всего предприятия

Важно! При определении итоговой цифры для отчета следует учитывать состояние рынка в данной отрасли.

Какие факторы непосредственно влияют на определение итоговой рыночной стоимости бизнеса

- Есть ли спрос на производимую компанией продукцию.

- Является ли предприятие полезным для потребителей.

- Есть ли чистая прибыль у компании или она убыточна (данный показатель оцениваются в динамике за несколько лет и анализируются темпы роста чистой прибыли (убытка)).

- Насколько ликвидными являются активы предприятия.

- Есть ли у компании неоплаченные налоги, пени, штрафы, введены ли в отношении ее какие-либо ограничения или санкции.

- Наличие конкурентов в сфере деятельности, их размер и значимость на рынке производства и потребления и т.д.

Все эти факторы оказывают значительное влияние при определении рыночной стоимости – поэтому важно подойти к расчету со всей серьезностью и лучше всего – довериться профессионалам. Самостоятельно оценить рыночную стоимость своего бизнеса очень сложно.

Способы и методы расчета: какие лучше и проще применить?

Выделяют два главных метода по расчету рыночной стоимости компании. Выбор того или иного метода зависит от наличия стабильного дохода компании. Чтобы оценить этот фактор – следует проанализировать данные бухгалтерской (финансовой) отчетности за несколько лет, а именно – отчет о финансовых результатах.

Доходный метод

Доходный метод осуществляется на основе ожидания максимальных доходов компании в перспективе. Формула расчета проста:

Рыночная стоимость = Чистая прибыль / Коэффициент капитализации

Примените этот метод, если вы стабильно получаете доходы.

Пример. Компания «Московский садовод» решила увеличить производство и взять потребительский кредит для приобретения новых посевных площадей. Продукция компании пользуется стабильным спросом, компания за несколько лет стабильно получала доход и наращивала объемы производства. Рассчитывать рыночную стоимость компании мы будем доходным методом.

Для начала рассчитаем коэффициент капитализации:

Коэффициент капитализации = Обязательства долгосрочные и краткосрочные / Собственный капитал

Для расчета данные возьмем из финансовой отчетности.

За 2020 год краткосрочные и долгосрочные обязательства компании составили 810 656 тыс. руб. и 96 399 тыс. руб. соответственно, а величина собственного капитала – 4 260 950 тыс. руб. Чистый доход по итогам года равен 361 208 тыс. руб.

Коэф капитализации= ((810 656+96 399) / (4 260 950) = 0,21

Рыночная стоимость компании= (361 208) / (0,21 ) = 1 720 038 тыс.руб.

Метод подходит как для крупных компаний, так и для малого и среднего бизнеса.

Затратный метод

Нет постоянного дохода? Примените затратный метод. Необходимо найти рыночную стоимость каждого актива обособленно, из их суммы следует вычесть все обязательства компании. Подметод чистых активов учитывает сумму всех обязательств. Второй подметод – сумму, получаемую после продажи всех активов обособленно.

Отрицательной чертой затратного метода считается то, что он не учитывает стоимость интеллектуальной собственности, иные нематериальные активы, от которых зависит успех компании в перспективе – энтузиазм и желание работников расти и достигать успехов, работа в команде и т.д. Поэтому считается, что наиболее достоверные результаты дает именно доходный метод расчета.

Иные методы

Оценщики используют не только два вышеописанных метода. На практике их гораздо больше.

- Метод коэффициентов. Метод часто используют компании, которые имеют маленькие активы, но большие прибыли. Здесь нужно сравнивать оборот дохода, прирост чистой прибыли, EBITDA, EBIT с показателями аналогичных компаний за одинаковый период. Сравниваются сделки с похожими компаниями, во внимание берется соотношение рыночной цены акции компании и ее чистой прибыли в расчете на одну ее акцию. Определяется потенциал развития компании и отрасли в целом, оценивается стоимость компании в долгосрочной перспективе. Минусом метода считается сложность расчета, поиска аналогичных сделок и компаний, сложный процесс сбора данных для анализа.

- Метод дисконтированных денежных потоков используют компании, которые находятся на начальном этапе развития бизнеса и не имеют еще дохода (или он минимальный). Технические производственные предприятия этот метод не применяют. Стоимость компании рассчитывается из суммы свободного денежного потока будущих периодов с учетом будущих рисков. При этом ставка дисконтирования определяется из средневзвешенной стоимости капитала. Минусы: реальная стоимость компании завышена, неточный расчет – основан на многих допущениях (например, о возможных темпах роста).

Как мы видим, четкой и единой формулы, как и метода определения рыночной стоимости компании не существует. Для каждой компании расчет индивидуален, он меняется во времени. Поэтому и привлекаются профессиональные оценщики. Однако для внутреннего пользования вы можете делать расчет самостоятельно. Важно постараться учесть все факторы, которые тем или иным образом влияют на реальную стоимость бизнеса.

Заявка на услугу «Оценка долгов при продаже»

Отправьте заявку на услугу и получите скидку 3%

Есть вопросы? Поможем! Ежедневно с 9:00 до 18:00

Оценка выполняется экспертами с опытом работы >5 лет. У нас есть все актуальные квал.аттестаты по направлениям (недвижимость, движимое имущество, бизнес)

Мы всегда соблюдаем сроки проекта. Нам важно показать результат в сжатые сроки

В стоимость включена бесплатная поддержка Отчетов (корректировка, устранение замечаний)

С Вами общаются только самые вежливые сотрудники.

Мы доводим сложные проекты до результата. К нам обращаются в ситуациях, когда другие эксперты не справились

В наш век объектами сделок может выступать практически все, что угодно. Это могут быть материальные и нематериальные активы, ценные бумаги, бизнес и многое другое. В последнее время широкое распространение получили сделки по покупке и продаже долговых обязательств.

Разумеется, человек не может купить или продать долг своего соседа, который искренне пообещал все вернуть с ближайшей зарплаты, но когда дело касается более крупных договоров и обязательств, все обстоит несколько иначе.

Благодаря этому, в нашей компании стали пользоваться особенной популярностью услуги по оценке долгов. Оценить рыночную стоимость долгового обязательства не так просто, как кажется на первый взгляд. Необходимо соотнести все факторы, установить кредитоспособность должника и провести тщательный анализ.

Когда дело касается юридически лиц, появляется такое понятие как дебиторская задолженность. Это элемент оборотного капитала предприятия, который можно использовать, как и все прочие активы. Дебиторской задолженностью называют суммы долгов, которые причитаются организации от юридических и физических лиц.

При проведении оценки дебиторской задолженности нужно учитывать множество факторов, таких как:

- Финансовое состояние должника. Оценивается его кредитоспособность, причем как на текущий момент, так и потенциальная.

- Наличие обеспечения исполнения обязательства денежного плана.

- Наличие права требования, которое является ключевым в оформлении дебиторской задолженности.

- Потенциальный спрос третьих лиц на оцениваемую задолженность.

- Насколько уже просрочена дебиторская задолженность, какие сроки её исполнения.

В наши дни оплата дебиторской задолженности – это одно из важнейших условий выживания компаний. Даже если должник не выплатит совсем маленькую сумму, это может губительно сказаться на его деловой репутации. А все мы отлично знаем, что она означает для юридических лиц. Нематериальные активы давно уже играют важнейшую роль в становлении предприятий. Именно поэтому потери от испорченной репутации могут в долгосрочной перспективе в разы превышать сумму непогашенного долга. Эта практика действует во всем мире и является крайне эффективной при взаимодействии с недобросовестными заемщиками. Благодаря этому, дебиторская задолженность, имеющаяся на балансе предприятия, является ликвидным активом и способна многое рассказать о платежеспособности лица, обладающего ей.

При оценке дебиторской задолженности могут использоваться три различных подхода: затратный, сравнительный и доходный. Наиболее эффективным в данном случае является доходный подход. Производится дисконтирование денежных потоков, рассчитывается величина долгового потока. На выходе выявляется конкретная информация о том, какую прибыль данная дебиторская задолженность может принести.

При использовании сравнительного подхода, чаще всего анализируется информация, полученная от коллекторских агентств, которые как раз и специализируются на покупке и самостоятельном взыскании долгов.

Необходимость в проведении оценки дебиторской задолженности чаще всего возникает в следующих случаях:

- При переуступке дебиторской задолженности третьим лицам. В данном случае задолженность практически продается. Чтобы точнее установить сумму продажи лучше воспользоваться услугами по оценке рыночной стоимости.

- При проведении оценки финансовой эффективности предприятия.

- При переходе компании на Международные Стандарты Финансовой Отчетности (МСФО). В данном случае все имущество, находящееся на балансе предприятия должно быть оценено. Это делается для того, чтобы добиться максимальной прозрачности бухгалтерии, что является одним из основных принципов МСФО. Разумеется, если на балансе предприятия стоит дебиторская задолженность, она также должна быть оценена.

- При необходимости взыскания имущества должника.

- При внесении дебиторской задолженности в уставной капитал предприятия. Любые активы, вносимые в уставной капитал, должны проходить обязательную процедуру оценки. Это условие ставится для того, чтобы можно было точно определить, какую долю в уставном капитале данный актив будет занимать. Разумеется, все должно быть отражено только в денежном эквиваленте, иначе невозможно добиться сопоставимости.

Задание на оценку дебиторской задолженности

Компания «1Капиталь» имеет богатый опыт в оценке долгов и дебиторских задолженностей. Наши эксперты обладают всеми необходимыми знаниями, они в кратчайшие сроки подготовят полноценный отчет, который будет принят в любой официальной инстанции. Работать с нами довольно просто. Все что вам нужно сделать – это заказать оценку и предоставить доступ ко всем требуемым данным.

Всю информацию о стоимости работ, сроках их проведения и необходимой документации вы можете найти ниже.

Стоимость услуг

|

Прайс на выполнение проекта |

||

| Оценка отсроченной и просроченной дебиторской задолженности компании | дог | |

| Оценка отсроченной и просроченной дебиторской задолженности физических лиц | дог |

Необходимые документы

- Документы, подтверждающие возникновение задолженности (договора, соглашения, товарные накладные и т.п.).

- Платежные документы по этим договорам.

- Документы о движении материальных ценностей (накладные, акты передачи и т.п.).

- Переписка с контрагентом по вопросу урегулирования взаимных требований (письма, соглашения, акты сверки взаимных расчетов и т.п.).

- Судебные решения (если есть).

- Бухгалтерская отчетность предприятия-дебитора:

-Годовая бухгалтерская отчетность (Формы 1-5 по ОКУД с пояснительной запиской).

-Квартальная бухгалтерская отчетность (формы 1-2 по ОКУД) (за последние четыре квартала).

Наши партнеры

Наши клиенты

В нашей базе более 5000 довольных клиентов

Как с нами работать?

Почему нам можно доверять?

- • Стаж работы. Мы непрерывно работаем с 2008 года и постоянно улучшаем «продукт».

- • Компетентность. Наши эксперты регулярно повышают квалификацию и принимают участие в написании материалов для профильных изданий.

- • Публичность. 5.000 человек на YouTube канале «Бизнес по плану».

Записаться на консультацию

Остались вопросы? Разберем бесплатно простую задачу или проведем консультацию (Посмотреть пример)

Метод чистых активов является одним из наиболее распространенных методов, используемых для оценки бизнеса с помощью затратного подхода. Суть этого метода заключается в определении рыночной стоимости компании путем вычитания из суммы активов всех обязательств компании, т. е. стоимости активов за вычетом стоимости пассивов.

Содержание:

- 1. Описание метода чистых активов

- 2. Практика оценки стоимости бизнеса (предприятия) имущественным (затратным) подходом.

- 2.1. Оценка стоимости предприятия методом чистых активов

- 2.2. Определение рыночной стоимости краткосрочных и долгосрочных финансовых вложений.

- 2.3. Определение рыночной стоимости материально-производственных запасов.

- 2.4. Влияние способов учета МПЗ на чистую прибыль

- 2.5. Оценка дебиторской задолженности.

- 2.6. Процедура оценки дебиторской задолженности.

- 2.7. Расчет величины скидки от полной суммы требований

- 2.8. Учет денежных средства предприятия.

- 2.9. Оцениваются долговые обязательства предприятия

- 3. Преимущества и недостатки метода чистых активов

- 3.1. Простой пример

1. Описание метода чистых активов

Чтобы рассчитать стоимость чистых активов, вам понадобится финансовая отчетность на последний отчетный день, ближайший к дате оценки. Формула для расчета стоимости чистых активов выглядит следующим образом:

Чистые активы (ЧА) = (Внеоборотные активы + Оборотные активы – Затраты СА — Задолженность учредителей) — (Долгосрочные обязательства + Краткосрочные обязательства — Доходы будущих периодов)

Затем мы приведем более подробные объяснения этой формулы.

Внеоборотные активы — это активы предприятия (общая стоимость нематериальных активов, отложенных налоговых активов, основных средств, долгосрочных финансовых вложений и других основных средств), генерирующих доход компании за период более одного года или обычный операционный цикл, если он превышает один год.

Оборотные активы — это активы компании (общая стоимость запасов, НДС по приобретенной стоимости, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства и прочие оборотные активы), которые приносят организации прибыль за 1 год или обычный операционный цикл, если он превышает 1 год.

Затраты СА — это фактические затраты на выкуп собственных акций (акций) у акционеров (участников) для перепродажи или аннулирования.

Задолженность учредителей — это задолженность учредителей (участников) по взносам в уставный капитал.

Долгосрочные обязательства — это общая задолженность по обязательствам организации, срок которой превышает 12 месяцев. Долгосрочные обязательства — это задолженность организации по кредитам, займам, счетам, облигациям, обязательствам по отложенному налогу на прибыль.

Краткосрочные обязательства — это общая задолженность по обязательствам организации, срок которой не превышает 12 месяцев (займы, кредиты, обязательства).

Доходы будущих периодов — это средства, полученные организацией в течение отчетного периода, но относящиеся к будущим отчетным периодам.

Следует помнить, что в большинстве случаев балансовая стоимость активов не соответствует их рыночной стоимости, и, следовательно, активы и обязательства предприятия оцениваются по рыночной стоимости, если имеется достаточно информации для ее оценки. Как правило, с целью переоценки выбираются статьи активов баланса с наибольшим весом в валюте баланса. Статьи баланса, вес которых в балансе составляет менее 5%, невозможно переоценить, т. Е. Они приняты по балансовой стоимости. Следует отметить, что статьи баланса баланса не завышены и приняты при расчете стоимости баланса.

Таким образом, стоимость объекта оценки чистых активов может быть определена по следующей формуле:

Стоимость объекта оценки чистых активов определяется по формуле:

Сча = ЧА* (1 — СКонтроль) * (1- СЛиквидность)

где:

Сча – стоимость Объекта оценки,

ЧА – расчетная величина чистых активов анализируемой компании (общества),

СКонтроль – скидка на степень корпоративного контроля;

Скидка на степень корпоративного контроля применяется в случае оценки пакета акций / доли в уставном капитале менее чем на сто процентов и учитывает факторы, ограничивающие права владельцев оцениваемого пакета акций / доли в уставном капитале в рамках управления деятельностью компании. Как правило, скидка на степень корпоративного контроля устанавливается в диапазоне от 0 до 40% в зависимости от размера пакета акций / доли в уставном капитале.

СЛиквидность — дисконт ликвидности продаж.

Скидка на низкую ликвидность (внеклассный характер акций) применяется: в случае оценки пакетов акций / акций в акционерном капитале непубличных компаний, в случае оценки акций, не включенных в листинг, и учитывает возможность быстрой продажи оценочного пакета акций / акций в целевом капитале. Как правило, диапазон скидок при низкой ликвидности установлен на уровне 0-30%.

2. Практика оценки стоимости бизнеса (предприятия) имущественным (затратным) подходом.

Имущественный подход основан на определении рыночной стоимости всех видов недвижимости предприятия за вычетом долговых обязательств. Балансовая стоимость активов компании в результате инфляции, изменений рыночных условий, используемых методов бухгалтерского учета и других факторов отличается от рыночной стоимости, поэтому оценщик должен пересчитать балансовую стоимость активов по рыночной стоимости на дату оценки.

Подход собственности включает два метода:

- Метод стоимости чистых активов (метод накопления активов).

- Метод ликвидационной стоимости.

2.1. Оценка стоимости предприятия методом чистых активов

Метод чистых активов используется в следующих случаях:

- Ценное предприятие имеет значительные материальные активы.

- Компания с рейтингом не имеет ретроспективных данных о прибыли или о том, можно ли прогнозировать будущую прибыль.

- Оценка нового проекта или незавершенного строительства.

- Компания с высоким рейтингом является очень контрактной или не имеет постоянных клиентов.

- Оценка холдинга или инвестиционной компании, которая не получает прибыли от собственного производства.

Информационной базой метода чистых активов является бухгалтерский баланс компании. Оценщик анализирует и корректирует все статьи квартального баланса по состоянию на последний отчетный день, чтобы определить рыночную стоимость существующих активов.

Стоимость предприятия = Рыночная стоимость активов — долговые обязательства.

При оценке акционерных обществ следует учитывать «порядок оценки стоимости чистых активов акционерных обществ», утвержденный Постановлением Министерства финансов Российской Федерации и Федеральной комиссии по рынку ценных бумаг от 29 января 2003 года. № 10Н, 03-6 / ПЗ.

Процедура оценки рыночной стоимости предприятия с использованием метода чистых активов:

- Рыночная стоимость недвижимости компании оценивается.

- Определена стоимость движимого имущества предприятий.

- Нематериальные активы идентифицированы и оценены.

- Определена рыночная стоимость краткосрочных и долгосрочных финансовых вложений.

- Рыночная стоимость запасов определяется.

- Дебиторская задолженность оценивается.

2.2. Определение рыночной стоимости краткосрочных и долгосрочных финансовых вложений.

К финансовым вложениям, как правило, относятся государственные ценные бумаги, вложения в ценные бумаги и акционерный капитал других предприятий, обычно рассматриваются кредиты других предприятий.

2.3. Определение рыночной стоимости материально-производственных запасов.

ПБУ 5/01 «Учет материально-производственных запасов» предусмотрены следующие способы оценки МПЗ:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения МПЗ — ФИФО;

- по себестоимости последних по времени приобретения МПЗ — ЛИФО.

Налоговая база и, следовательно, чистая прибыль зависят от метода оценки МПЗ. В зависимости от целей, поставленных компанией, главный бухгалтер выбирает один из указанных методов и устанавливает этот метод в учетной политике компании. Выбранный метод не может быть изменен в течение календарного года.

По себестоимости каждой единицы: этот метод используется, когда запасы не могут быть заменены или подлежат специальному учету (драгоценные металлы, радиоактивные вещества и т. д.). Согласно этому методу проводка проводится для каждой единицы инвентаря, и все фактические затраты, связанные с покупкой каждой единицы инвентаря, принимаются во внимание.

Чтобы понять различия в методах учета, рассмотрим следующий пример:

| Дата операции | Количество товара в партии | Себестоимость единицы | Себестоимость партии |

| 1 января | 80 | 150 | 12000 |

| 15 марта | 60 | 160 | +9600 |

| 20 июня | 100 | 175 | 17500 |

| 25 октября | 90 | 180 | 16200 |

| Всего: | 330 | 55300 | |

| Остаток товаров | 110 |

Средняя стоимость:

Этот метод используется, когда товарные запасы компании являются однородными, что позволяет усреднять влияние инфляции (рост цен) на себестоимость продукции и стоимость остатков запасов.

Количество реализованных товаров = 80 + (60 + 100 + 90) — 110 = 220

Средняя стоимость единицы = 55300 330 = 167,58

Себестоимость реализованных товаров = 220 * 167,58 = 36 866,67

Себестоимость остатков на складе = 110 * 167,58 = 18 433,48

ФИФО:

Суть этого метода заключается в том, что стоимость товаров, переданных в производство, определяется партиями в хронологическом порядке.

Себестоимость реализованных товаров = 80 * 150 + 60 * 160 + 80 * 175 = 35 600

Себестоимость остатков на складе = 20 * 175 + 90 * 180 = 19 700

ЛИФО:

При использовании этого метода стоимость запасов, переданных в производство, рассчитывается с момента последней покупки.

Себестоимость реализованных товаров = 90 * 180 + 100 * 175 + 30 * 160 = 38 500

Себестоимость остатков на складе = 80 * 150 + 30 * 160 = 16 800

Если вы внимательно посмотрите на полученные значения, вы можете сделать следующие выводы:

- Общая стоимость товаров, приобретенных для продажи, не зависит от методов проводки.

- С ростом цен на приобретаемые товары метод ФИФО показывает наименьшую стоимость проданных товаров и наибольшую стоимость запасов.

- При падении цен на приобретенные товары метод ЛИФО покажет наименьшую стоимость проданных товаров и наибольшую стоимость запасов.

- Метод средней стоимости показывает результаты измерения между результатами методов ФИФО и ЛИФО.

- Если цены на приобретенные товары не изменились в течение отчетного периода, то все 3 метода оценки будут показывать одинаковые результаты.

2.4. Влияние способов учета МПЗ на чистую прибыль

Чтобы упростить расчеты, давайте предположим, что наша компания (рассмотренная ранее) занимается торговлей и посреднической деятельностью, а производственные затраты — это только затраты на покупку товаров. Компания перепродает каждую единицу приобретенного товара по цене 200 рублей.

Выручка = 220 * 200 = 44 000

Средней себестоимости: Валовая прибыль = Выручка — Себестоимость от реализации = 7133,33

ФИФО: Валовая прибыль = Выручка — Себестоимость от реализации = 8400

ЛИФО: Валовая прибыль = Выручка — Себестоимость от реализации = 5500

Средней себестоимости: Налог на прибыль (24%) = 1712

ФИФО: Налог на прибыль (24%) = 2016

ЛИФО: Налог на прибыль (24%) = 1320

Средней себестоимости: Чистая прибыль = 5421,33

ФИФО: Чистая прибыль = 6384

ЛИФО: Чистая прибыль = 4180

Таким образом, если владелец бизнеса предназначен для максимизации бухгалтерской прибыли, целесообразно оценить запасы методом FIFO. Если владелец предприятия должен минимизировать подоходный налог в отчетном периоде, целесообразно оценить запас с использованием метода средней стоимости (метод LIFO не используется).

Эти различия в методах оценки запасов следует учитывать при нормализации финансовой отчетности в обычных условиях.

2.5. Оценка дебиторской задолженности.

Дебиторская задолжность предприятия в соответствии с ПБУ 9/99 «Доходы организации» п. 12 признается в бухгалтерском учете при одновременном соблюдении следующих условий:

- Компания имеет право на получение средств, вытекающих из конкретного контракта.

- Сумма притока денежных средств может быть определена.

- Существует уверенность, что экономические выгоды компании увеличатся в результате этой операции.

- Право собственности было передано от предприятия покупателю или работа была принята клиентом.

- Вы можете установить расходы, понесенные в связи с этой транзакцией.

В случае бухгалтерского учета, если возникает задолженность, должник отражает обязательства, а кредитор, предоставляя услуги, получает право на возмещение и отражает дебиторскую задолженность баланса. Следовательно, обязательства являются ответственностью предприятия, а претензии представляют собой право на претензии. В зависимости от даты платежа дебиторская задолженность делится на просроченную и не просроченную. В зависимости от срока платежа дебиторская задолженность делится на краткосрочный срок погашения через 12 месяцев после даты возникновения и долгосрочную задолженность со сроком погашения более 12 месяцев со дня возникновения.

2.6. Процедура оценки дебиторской задолженности.

Сбор и анализ информации о компании-должнике

При осмотре предприятий-должников необходимо уточнить их юридическую форму и наличие хозяйственной деятельности на дату проведения оценки. Информация собирается на основании выводов руководства должников в налоговой инспекции и органах государственной статистики.

Определение суммы претензий

Основными источниками информации для оценки дебиторской задолженности являются:

- документы, подтверждающие претензию: основные учетные документы по товарной части сделки — счета-фактуры, выданные продукты; Основная бухгалтерская документация для денежной части сделки — банковские и кассовые документы. С точки зрения основного рабочего процесса, заявки представляют собой разницу между товарами и денежными частями транзакции.

- Сводный бухгалтерский документ «Расчетный акт сверки». Основная цель этого акта — подтвердить правильность расчетов, сделанных между сторонами договора. Если должник отказывается от сверки долга или в случае разногласий отношения между сторонами регулируются судами.

- Данные предприятия кредитора: бухгалтерский баланс и аналитические счета являются основными источниками информации о дебиторской задолженности в системе бухгалтерского учета кредитора. В разделе «Текущие активы» баланса группа «Дебиторская задолженность» представляет данные о суммах к получению, разбитых на краткосрочные и долгосрочные. Если имеется противоречивая информация о причитающейся сумме, оценщик обратится к аналитическим учетным счетам. Аналитический учет ведется отдельно для каждого должника по следующим счетам № 60 «Расчеты с поставщиками и подрядчиками», Авансы выплачены; № 62 «Расчеты с покупателями и заказчиками»; № 71 «Расчеты с ответственными лицами»; № 75 «Расчеты с основателями»; № 76 «Расчеты с различными должниками и кредиторами».

- Решения суда об определении суммы задолженности должника. В соответствии с установившейся практикой дебиторская задолженность, подтвержденная актами сверки, принимается к оценке. Если решение суда вступило в законную силу, сумма долга, принятого к оценке, определяется в соответствии с этим решением.

2.7. Расчет величины скидки от полной суммы требований

В мировой практике погашение обязательств перед кредитором является безусловным и требует своевременного выполнения. В противном случае деловая репутация должника стремительно падает, в результате чего упущенная прибыль значительно превышает сумму непогашенных долгов. Поэтому в западной финансовой отчетности дебиторская задолженность имеет высокий коэффициент ликвидности.

В российской практике сложилась противоположная ситуация, поэтому использование зарубежных методов приводит к неверным результатам. Чтобы рассчитать сумму скидки, классифицируйте дебиторскую задолженность по следующим группам:

- дебиторская задолженность покупателей и заказчиков (около 80% просроченной дебиторской задолженности в российской экономике);

- дебиторская задолженность покупателей и выданных клиентам счетов;

- дебиторская задолженность дочерних компаний (на практике их можно создать искусственно для уменьшения налоговых платежей, поэтому необходимо определить фактический статус задолженности клиента);

- задолженность учредителей из-за взносов в уставный капитал компании (как правило, оценка задолженности не предусмотрена, поскольку задолженность не может быть продана третьим сторонам);

- предприятия, являющиеся должниками в арбитражном управлении, в том числе признанные банкротами (оценка требований зависит от рыночной стоимости предприятий, находящихся в состоянии банкротства).

После разделения сумм на группы в каждой группе выделяются следующие части:

- Дебиторская задолженность, которая может быть возмещена полностью (оценена по балансовой стоимости);

- Реструктурированный долг (при наличии согласованного графика погашения) — этот долг конвертируется в текущую стоимость в соответствии с графиком погашения. Средневзвешенная стоимость капитала используется в качестве ставки дисконтирования.

- Долг не подлежит взысканию (погашение).

2.8. Учет денежных средства предприятия.

Денежные средства в рублях не подлежат переоценке. Оценка денежных средств на счете в иностранной валюте осуществляется по курсу на день оценки.

2.9. Оцениваются долговые обязательства предприятия

Основные виды ответственности предприятия включают в себя:

- долгосрочные / краткосрочные банковские кредиты;

- долгосрочные / краткосрочные кредиты, полученные от других предприятий;

- обязательства, оцениваемые предприятием для поставщиков и подрядчиков;

- задолженность по бюджету;

- задолженность предприятия перед работниками за счет вознаграждения и др.;

Долговые обязательства полностью конвертируются в текущую стоимость на основании условий их погашения. Средневзвешенная стоимость модели капитала используется в качестве ставки дисконтирования.

Рыночная стоимость компании определяется путем вычитания текущей стоимости обязательств из рыночной стоимости активов.

3. Преимущества и недостатки метода чистых активов

Преимущества:

1) метод основан на достоверной информации о недвижимости, принадлежащей предприятию, что исключает абстракцию, присущую другим методам оценки.

2) В условиях появления рынка недвижимости этот метод обладает наиболее полной информационной базой, а также использует традиционные методы оценки российской экономики.

Недостатки:

1) Метод чистых активов не учитывает эффективность и перспективы развития компании.

2) Метод не учитывает рыночную ситуацию соотношения спроса и предложения для аналогичных предприятий.

3.1. Простой пример

Компания оценивается на основе следующих данных баланса:

- Основные средства — 5000

- Запасы — 1000

- Дебиторская задолжность — 1000

- Денежные средства — 500

- Долговые обязательства — 6000

Согласно заключению оценщика, основные средства дороже на 30%, сырье и материалы дешевле на 10%. 20% дебиторской задолженности не будет возмещено.

Решение: 5000 * 1,3 + 1000 * 0,9 + 1000 * 0,8 + 500 — 6000

Ответ: 2700 руб.

Здравствуйте, друзья!

В фундаментальном анализе есть много мультипликаторов, которые помогают инвестору выбрать интересные для покупки акции. В основе некоторых из них лежит показатель под названием “Стоимость компании”. В статье рассмотрим, что такое EV, из чего складывается и для чего нужен инвестору. Разберем на конкретных примерах формулу расчета справедливой стоимости эмитента.

Что такое и зачем рассчитывать стоимость компании

EV (Enterprise Value) – мультипликатор, который отражает реальную стоимость компании. Используется, как самостоятельно, так и в составе других показателей. Его называют реальной или справедливой стоимостью обычно в сравнении с капитализацией, которая показывает рыночную оценку эмитента.

Напомним, что рыночная капитализация – это стоимость всех акций эмитента, рассчитывается как произведение текущей цены одной акции на их количество.

Напомним, что рыночная капитализация – это стоимость всех акций эмитента, рассчитывается как произведение текущей цены одной акции на их количество.

Текущая цена постоянно меняется на основе спроса и предложения на рынке, поэтому меняется и капитализация. Она отражает желания покупателей купить, а продавцов продать акции в конкретный момент времени.

А теперь представим ситуацию. Мы выбираем между двумя предприятиями, капитализация которых одинаковая и равна 1 млн руб., т. е. это та цена, которую сформировал рынок здесь и сейчас. Но у первой есть кредитные обязательства на 100 тыс. руб., а у второй деньги на счетах в размере тех же 100 тыс. руб.

Мы купили акции обеих компаний и стали владельцами бизнеса, что дает право не только на получение прибыли, но и накладывает обязательства. У второго эмитента никаких обязательств нет, а у первого долги на 100 тыс. руб., которые надо погашать. В результате, реальная цена, которую мы заплатим составит:

- в первом случае: 1 000 000 + 100 000 = 1 100 000 руб.;

- во втором случае: 1 000 000 – 100 000 = 900 000 руб.

Поэтому и называют показатель EV справедливым. Он отражает не сиюминутные настроения инвесторов на рынке, которые могут вообще не зависеть от положения дел в конкретном бизнесе, а реальную ситуацию в данном бизнесе.

Основные цели расчета EV:

Основные цели расчета EV:

- Определение справедливой цены сделки купли-продажи для инвестора, управляющего, владельца бизнеса.

- Определение размера обеспечения для получения кредита или заключения договора страхования.

- Расчет реальной стоимости бизнеса при поглощении, реструктуризации или ликвидации.

- Сравнение с аналогичными компаниями-конкурентами, которые ведут бизнес в той же отрасли.

Изучили мнения инвесторов на различных инвестиционных форумах о EV. Многие при выборе акций для покупки вообще не ориентируются на рыночную капитализацию, только на реальную стоимость. Естественно, она не одна участвует в анализе. Есть много других мультипликаторов, некоторые из них, связанные с нашей темой, рассмотрим ниже.

Формула и примеры расчета

Формула расчет EV очень простая:

EV = Рыночная капитализация + Долгосрочные и краткосрочные обязательства – Денежные средства и их эквиваленты

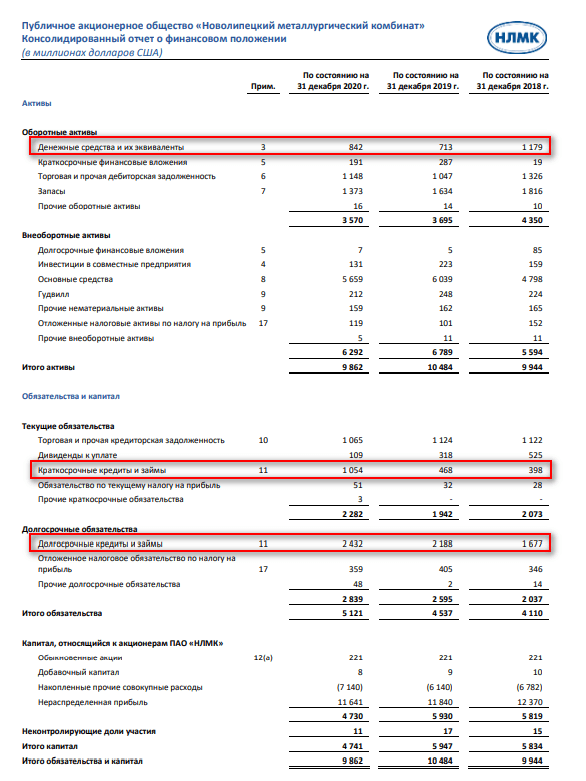

Рассмотрим, как рассчитать инвестору значение показателя EV конкретного предприятия. Для примера возьмем годовую отчетность по МСФО за 2020 г. представителя нашей металлургической отрасли – НЛМК. Нам потребуется Консолидированный отчет о финансовом положении. Его мы скачали на сайте НЛМК:

Рыночная капитализация НЛМК на момент наших расчетов составляла 1 562 194 612 378 руб. или 21 637 044 492,77 $.

EV = 21 637 044 492,77 + 1 054 000 000 + 2 432 000 000 – 842 000 000 = 24 281 044 492,77 $

Давайте сравним НЛМК еще с тремя представителями этого сектора – Северсталью, ММК и Мечелом. EV определим по описанному выше сценарию:

Рынок дороже всех оценил НЛМК – в 21,6 млрд $, ее реальная стоимость подтвердила статус дорогой компании. Но так бывает не всегда. Встречаются ситуации, когда рынок и реальность не совпадают в оценке.

Как использовать показатель инвестору

EV может использоваться инвестором в качестве самостоятельного показателя. Но большее практическое применение он находит в составе различных коэффициентов. Рассмотрим основные из них.

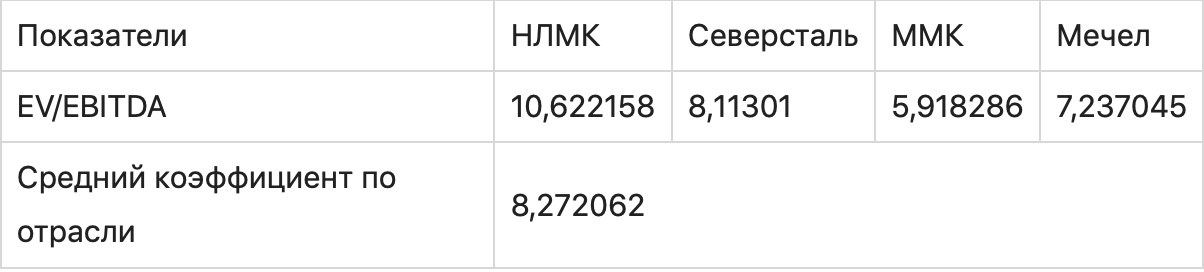

EV/EBITDA

EV/EBITDA характеризует, как соотносятся между собой справедливая стоимость (EV) и прибыль до вычета налогов, процентов и еще ряда расходов, которую называют EBITDA. Показывает, сколько лет потребуется, чтобы окупить вложения в бизнес за счет доналоговой прибыли. Чем меньше показатель, тем лучше для инвестора.

Применяют, когда необходимо сравнить эмитентов между собой или для сопоставления коэффициента со средним значением по отрасли. Воспользуемся данными сайта conomy.ru и посмотрим на результаты наших металлургических предприятий:

Как видно, недооцененными можно считать ММК и Мечел. Выше среднего стоит НЛМК, а стоимость Северстали находится вблизи своих справедливых значений.

EV/EBIT

EV/EBIT показывает соотношение между справедливой стоимостью (EV) и прибылью до вычета процентов и налогов (EBIT).

Главное отличие от предыдущего мультипликатора – в знаменателе:

Главное отличие от предыдущего мультипликатора – в знаменателе:

EBITDA = EBIT + Амортизация основных средств и нематериальных активов

EBIT не учитывает амортизацию и всегда меньше EBITDA. Амортизация является самой большой неденежной суммой расходов и может оказать существенное влияние на прибыль, поэтому EBITDA более полно отражает денежные потоки предприятия.

EV/Net Income

В знаменателе этого коэффициента находится чистая прибыль, т. е. та сумма, которая остается в распоряжении предприятия после оплаты всех своих расходов и налогов.

В знаменателе этого коэффициента находится чистая прибыль, т. е. та сумма, которая остается в распоряжении предприятия после оплаты всех своих расходов и налогов.

По решению менеджмента она может быть направлена на выплату дивидендов, реализацию инвестиционных проектов, поощрение сотрудников, социальные мероприятия и т. д.

Как и все предыдущие мультипликаторы, EV/Net Income показывает, через сколько времени окупятся вложения в бизнес за счет чистой прибыли. Чем меньше показатель, тем лучше для инвестора.

Заключение

Мы разобрали еще один показатель, который поможет принять взвешенное решение при выборе акций в свой инвестиционный портфель. Он не лучше и не хуже других. Это мультипликатор, который нет смысла использовать в отрыве от других. Только комплексный анализ приблизит нас к объективному выводу. Но даже такой подход не гарантирует 100 % результат, потому что все наши расчеты основаны на прошлых данных. А предсказывать будущее мы только пытаемся. Иногда даже получается.

До новых встреч!