Глава Мосбиржи недавно рассказал о том, что целых 40 российских компаний сейчас консультируется по поводу проведения процедуры публичного размещения акций — IPO. Я проанализировал новостные ленты за последний год и нашёл 40 таких компаний.

Я слежу за публичными размещениями компаний вот уже второй год, пытаясь понять, насколько это выгодно — участвовать в российских IPO. И если брать все размещения 2020 и 2021 годов, то совокупный результат оставляет желать лучшего — инвестиции в широкий рынок российских акций дают лучший результат. Выглядит так, будто бы российские компании делают всё возможное чтобы поднять ажиотаж вокруг своего размещения, не жалеют денег на маркетинг — и всё для того чтобы распродать акции по высокой цене.

В 2021 году мы увидели размещение 7 компаний:

Только 3 компании из 7 на данный момент торгуются выше цены размещения: Сегежа, EMC и СПБ Биржа.

Давайте пройдёмся по списку готовящихся и выясним, что это за компании, как близки они к IPO, и какова их оценка.

Потребительский сектор: торговые сети, ритейл

1). Mercury Retail Group, включающая в себя сети «Красное и Белое» и «Бристоль» осенью была очень близка к публичному размещению, но что-то пошло не так. Владельцы гиганта алко-рынка сослались на «неблагоприятные условия». Сейчас основателю «КиБ» принадлежит 49% компании, основателям сети «Бристоль» — 45% на двоих. Владельцы остальных 6% не раскрываются.

Сорвавшееся размещение предполагало оценку компании на уровне 900-950 млрд ₽. Вероятность IPO в 2022 — высокая. Вероятность попадания в индекс Мосбиржи — высокая.

2). Вкусвилл планирует IPO ещё с 2019 года. Причем, ритейлер планирует размещаться и на NASDAQ, и на Мосбирже. Сейчас сеть принадлежит на 88% основателю и на 12% фонду Baring Vostok. Перед IPO предполагалась передача 20% акций от основателя 8 ключевым менеджерам компании.

Компания оценивается на уровне 250-350 млрд ₽. Несмотря на недавние заявления о том, что компания может и не проводить публичное размещение, вероятность IPO в 2022 — высокая.

3). Melon Fashion Group принадлежит четыре бренда – ZARINA, befree, LOVE REPUBLIC и sela. Компания нацелена на публичное размещение в 2022-2023 гг. Компания оценивается на уровне 30-35 млрд ₽.

4). Inventive Retail Group — это оператор магазинов re:Store, Samsung, Xiaomi, Huawei, LEGO, Nike, Street Beat, The North Face и UNOde50. Компания заявила, что может выйти на биржу в ближайшие 4 года. Сейчас она входит в группу компаний «Ланит». Исходя из публичных данных о выручке и результатах компании, её капитализацию можно оценить в 30-50 млрд ₽. Вероятность IPO в 2022 — низкая.

5). Сеть дисконт-магазинов одежды и товаров для дома Familia наняла инвестбанки Morgan Stanley и Goldman Sachs для подготовки к размещению акций, об этом сообщил Bloomberg летом этого года. В 2019 году американский ритейлер The TJX Companies купил 25% Familia за $225 млн. По данным Bloomberg, в 2021 продажи торговой сети выросли на 33% по отношению к 2019 году, так что можно оценить капитализацию компании на уровне 80-90 млрд ₽. Вероятность IPO в 2022 — высокая.

6). Автодилер Рольф рассматривает возможность размещения акций на бирже во второй половине 2022 года. Исходя из показателей компании, её капитализация может оцениваться вплоть до 200 млрд ₽, и главный риск и главный фактор, влияющий на бизнес компании — это арестованные государством активы стоимостью 13 млрд ₽.

7). Сеть ювелирных магазинов Sokolov Jewelry хочет весной 2022 года провести предварительное роуд-шоу, а в 2023 году — выйти на биржу. Артём Соколов, CEO и совладелец компании, заявил о том, что они намерены привлечь до $500 млн в ходе IPO. Эти средства потребуются для мировой экспансии и борьбы с конкурентами Pandora и Swarovski. Губа не дура… Выручка компании оценивается в 30 млрд ₽/год, так что капитализация компании едва ли может превысить 120 млрд ₽ (датская сеть ювелирных магазинов Pandora оценивается в 4 годовых выручки).

Потребительский сектор: сервисы и фудтех

8). X5 Food Tech — подразделение X5, объединяющее «Перекресток Впрок», экспресс-доставку из магазинов «Пятерочка», «Перекресток» и «Около», логистический сервис 5Post. Компания X5 в 2021 году объявила о выделении онлайн-сервисов в отдельный бизнес и возможном их IPO. На данный момент решения нет, рассматриваются иные варианты развития, в том числе, совместные партнерства с IT-компаниями и банками. Сложно оценивать капитализацию фудтехов, так как на российском фондовом рынке нет аналогов. Онлайн-продажи X5 при этом можно ожидать на уровне 50 млрд ₽ в 2021 году. Вероятность IPO в 2022 — низкая.

9). и 10). Сбербанк допустил IPO сервиса доставки еды «Самокат» и агрегатора доставки Delivery Club в 2022-2023 гг. Выручка Delivery Club (не стоимость заказов через сервис, а именно комиссия сервиса) за последние 12 месяцев составила 14 млрд ₽. Выручка сервиса «Самокат» за 2021 год с высокой вероятностью превысит 30 млрд рублей. Не думаю, что Сбер и VK, чьё совместное предприятие владеет основной долей этих сервисов, будут выводить компании на IPO в 2022 году — слишком рано.

11). Aliexpress Россия является совместным предприятием Alibaba Group, VK Group, «Мегафона» и Российского фонда прямых инвестиций. В VK Group допускают возможность выделения сервиса в отдельную публичную компанию. Сейчас продажи на площадке составляют до 200 млрд ₽ в годовом выражении, это примерно в 2 раза ниже аналогичного показателя у OZON. Так что «Aliexpress Россия» может быть оценена рынком примерно в 250 млрд ₽. Формулировки представителей компании весьма расплывчатые, так что я оцениваю вероятность IPO в 2022 как невысокую.

Банки и финансы

12). Банк «Открытие» активно ведет подготовку к публичному размещению акций. После санации, произошедшей в 2017 году, банк принадлежит Банку России. Активы банка сейчас составляют 3,8 трлн ₽, чистая прибыль за последние 12 месяцев превысила 100 млрд ₽. Банк может быть оценен в полтриллиона рублей. Вероятность IPO в 2022 высокая. Исходя из того, что Банк России заинтересован в выпуске значительной доли акций в свободное обращение, мы можем увидеть Открытие в индексе Мосбиржи вскоре после размещения.

13). МТС Банк может выйти на биржу в 2022 году. Владимир Евтушенков, глава АФК «Система», владеющей компанией МТС, предполагает, что банк может стоить 80 млрд ₽. Сейчас МТС активно занимается реорганизацией. Так, в 2021 году уже произошло отделение башенного бизнеса от основной компании.

14). IPO Cовкомбанка было запланировано на апрель 2019 года, затем переносилось несколько раз. Совладелец банка Сергей Хотимский говорил, что технически банк готов к первичному размещению акций, но ждет удачного момента. Недавнее поглощение банка «Восточный» вновь отсрочило публичное размещение Cовкомбанка. Теперь компания заявляет, что IPO отложено вплоть до 2025 года, но может вернуться к процедуре в любое время. Летом 2021 года при поглощении «Восточного» была произведена допэмиссия акций, так что мы знаем примерную капитализацию компании всей группы — это 600 млрд ₽.

Промышленное производство

15). Сибур готовится выйти на биржу в 2022 году. В 2021 компания занималась слиянием с группой ТАИФ. Сейчас объединенная компания — крупнейший в нефтегазохимии холдинг в стране и один из крупнейших в мире. Слияние с ТАИФ происходило по оценке объединенной компании в 1,9 трлн ₽. В случае выхода на IPO, компания скорее всего попадёт в индекс Мосбиржи, вес будет зависеть от доли акций в свободном обращении.

16). Еврохим, один из крупнейших производителей удобрений в мире, рассматривает возможность проведения IPO в 2022. По выручке и EBITDA компания значительно превосходит конкурента — Фосагро. Капитализация при размещении может составить 1,1 трлн ₽. Правда, компания грозится стать публичной ещё с 2006 года, да так и не стала.

17). Производитель целлюлозы и бумаги группа «Илим» сообщила, что в числе альтернатив развития рассматривает возможность проведения IPO и ведет соответствующие переговоры с банками. В состав Илим входят три ЦБК, расположенные в Коряжме, Усть-Илимске и Братске. Выручка компании за 2020 год составила 123 млрд ₽, она снижалась три года подряд. Информации о намерениях компании немного, так что вероятность размещения на бирже невысока.

18). Крупнейший в России производитель железорудного сырья «Металлоинвест» рассматривает возможность проведения IPO в 2022 г. «Металлоинвест» на 100% принадлежит USM Holdings Алишера Усманова. В ходе IPO компания рассчитывает получить оценку в размере 1,5 трлн ₽.

Добыча полезных ископаемых

19). Nordgold ранее уже торговалась на Лондонской бирже (2012-2017). В 2017 году компания сделала делистинг из-за того что, по их мнению, акции компании были оценены слишком дешево. Компания серьезно готовилась к IPO в 1 половине 2021, но впоследствии отложила решение. Так что Nordgold вполне может вернуться к этому вопросу в 2022. Объем добычи компании превышает 1 млн унций золота в год, 35% золотодобытчика принадлежат Алексею Мордашову. Капитализация компании может составить 700 млрд ₽.

20). Золотодобытчик «Высочайший» (GV Gold) также планировал IPO в начале 2021, и тоже в очередной раз решил отложить IPO. Компания может вернуться к этому вопросу в новом году. Размещение планировалось по оценке компании в 90-110 млрд рублей. «Высочайший» входит в топ-10 золотодобывающих предприятий РФ. Компания ведет деятельность в Иркутской области и Якутии.

Телекоммуникации и медиа-сервисы

21). Первая башенная компания — это сеть сотовых вышек «Мегафона», буквально недавно объединившаяся с Башенной компанией «Вертикаль». При слиянии ПБК была оценена в 94,2 млрд ₽, а объединенная компания может стоить около 120 млрд ₽. Компания намерена выйти на IPO, правда, в США и через процедуру слияния со SPAC Kismet Acquisition Two Corp, которая была создана специально для этой процедуры и уже привлекла $230 млн финансирования. Всё было готово для SPAC в 2021 году, но слияния не произошло, так что ожидаю это событие в первой половине 2022 года.

22). Сервис-Телеком купил Национальную башенную компанию у Билайна в этом году за чуть более 70 млрд ₽ в этом году и задумал провести IPO в течение двух лет. Компания также рассматривает выход на американские биржи через слияние со SPAC.

23). Онлайн-кинотеатр ivi весной 2021 года привлёк $250 млн инвестиций в ходе очередного раунда при оценке компании $1 млрд. Этот раунд многие источники называют «последним перед IPO», видя дальнейшее привлечение финансирования именно посредством выхода на биржу и продажей части акций широкому кругу лиц. Исходя из того, что рынок онлайн-кинотеатров в России растет очень быстро, не исключено что ivi может быть оценен при IPO в 2022 году в чуть более чем 100 млрд ₽.

Здравоохранение

24). Биннофарм — это один из активов АФК «Система», которая в свою очередь сильно активизировалась в части публичных размещений в 2020-2021 гг. Так, в 2020 состоялось долгожданное IPO OZON, а в 2021 — IPO Сегежа Групп. АФК «Система» всегда довольно туманно отзывается об IPO своих активов, тем не менее, исключать ничего нельзя, и сейчас — лучшее время для вывода Биннофарма на биржу. Выручка компании за 2021 год может составить свыше 24 млрд ₽, а чистая прибыль достичь 4,5 млрд ₽. Компания вполне может быть оценена рынком в >50 млрд ₽.

25). Медицинская компания «Инвитро» спустя семь лет возродила планы выхода на IPO — она хочет разместиться в России и на одной из зарубежных площадок, получив оценку 75 млрд ₽. Выход на биржу может состояться осенью 2022 года или весной 2023-го. «Инвитро» планирует получить двойной листинг — в России и на бирже в Лондоне или Нью-Йорке. Компания хочет разместить 25-40% капитала, на данный момент консультируется с инвест-банками.

26). Сеть клиник Медси — это ещё один из активов АФК «Система», и выход на биржу в 2022 менее вероятен, чем IPO Биннофарма. Тем не менее — про Сегежу также до последнего говорили, что это «маловероятно», а потом довольно быстро компания стала публичной. Выручка компании в 2020 составила 25 млрд ₽, чистая прибыль составила 3,5 млрд ₽.

27). Сеть медицинских центров Медскан воодушевилась успешными размещениями сети клиник «Мать и дитя» и EMC, и основатель и владелец компании Евгений Туголуков сообщил, что планирует в среднесрочной перспективе разместить акции Медскана на одной из российских площадок. Сейчас компания находится на начальной стадии этого пути и не раскрывает показатели своей деятельности, так что вряд ли стоит ожидать размещение в 2022 году.

Транспортные сервисы

28). Каршеринговая компания «Делимобиль» решила перенести первичное размещение акций, которое уже было намечено на ноябрь 2021. Произошло это из-за неких «рыночных условий». Что это означает — не совсем понятно, так как рынок в это время был вблизи исторических максимумов, и более удачного времени сложно подобрать. Компания планировала получить оценку в 65 млрд ₽. Размещение перенесено на 2022 год.

29). Первая грузовая компания уже давно рассматривает возможность проведения IPO. Первые такие новости можно найти ещё в далёком 2010 году. В 2021 году гендиректор компании Сергей Каратаев отметил, что компания технически готова к IPO. За 2020 год компания получила 81 млрд ₽ выручки и 26 млрд ₽ чистой прибыли. Капитализация компании при выходе на биржу могла бы составить до 250 млрд ₽.

30). Лизинговая компания «Европлан» («дочка» «Сафмар финансовые инвестиции») уже была готова выходить на биржу в 2021 году, но перенесла проведение первичного размещения акций на «Московской бирже» на первую половину следующего года. Чистая прибыль компании составляет около 8 млрд ₽ в годовом выражении, а сама компания может получить оценку до 100 млрд ₽.

Информационные технологии

31). Эпопея с публичным размещением Positive Technologies растянулась на весь 2021 год. Несмотря на гигантские маркетинговые расходы, размещение ввиду неясных причин так и не состоялось. Из последних новостей месячной давности Positive Technologies решила провести вместо IPO технический листинг на бирже, то есть, в какой-то определенный момент акции компании просто появятся на бирже, а продавцами в стакане в таком случае будут выступать специально нанятая компания-маркетмейкер и ключевые сотрудники PT, получившие акции в качестве вознаграждения. Несмотря на то, что компания планировала провести размещение в 2021, до конца года осталось 2 недели, так что я ожидаю эту процедуру уже в начале следующего года.

32). Group-IB, международная компания, которая специализируется на предотвращении кибератак, сохранила планы по проведению первичного публичного размещения акций (IPO). Сейчас заявления компании довольно туманны, а основателя Group-IB в этом году арестовали по подозрению в госизмене. Тем не менее, компания намерена получить оценку на уровне 75 млрд ₽, правда, в каком году и какие показатели этому будут способствовать — неизвестно. IPO в 2022 маловероятно.

Другое

33). Крупный владелец коммерческой недвижимости Crocus Group рассматривает возможность выхода на биржу. Принять решение, проводить ли IPO, планируется в ближайшие два года, пока эта возможность обсуждается. Выручка Crocus Group за прошлый год составила 55,5 млрд руб. Показатели деятельности по МСФО мне найти не удалось. IPO в 2022 маловероятно.

34). Группа «Просвещение», доминирующая на рынке учебной литературы, вновь рассматривает IPO как один из вариантов развития. Подобное развитие событий уже рассматривалось в 2019 году. В мае 2021 года Сбербанк, ВЭБ.РФ и РФПИ зашли в капитал «Просвещения» в размере по 25% каждый. Оценка 100% бизнеса составила около 108 млрд ₽. Компания обещает в первой половине 2022 представить новую стратегию, в которой будут уточнены сроки возможного IPO.

35). У компании-застройщика ПИК есть два перспективных сегмента, в развитие которых сейчас направляются большие инвестиции: Units, занимающийся производством модулей для быстровозводимых зданий, и Kvarta — направление компании, объединяющее «ПИК Аренду», «ПИК Брокер» и «ПИК Ремонт». Обе этих ветки предполагается выделить в отдельную компанию путем spin-off и провести IPO в 2023–2024 годах.

36). Агрохолдинг Степь — это ещё один из активов АФК «Система», и выход на биржу в 2022 маловероятен. Выручка агрохолдинга в 2020 году составила 32,8 млрд ₽, а операционная прибыль составила 7,4 млрд ₽.

37). Российская сельскохозяйственная компания «Продимекс», крупнейший производитель сахара в России, обсуждает с инвест-банками возможность IPO. Компания получила выручку 48 млрд ₽ в 2020 году и владеет крупным земельным банком, оценка земли в собственности — 65 млрд ₽. Проведение IPO в 2022 маловероятно.

38). Крупнейшая частная электроэнергетическая компания «Т Плюс» рассматривает возможность проведения IPO. Ранее акции компании уже торговались на Московской бирже с 2007 года. Но в 2016 году компания провела делистинг. Чистая прибыль ПАО «Т Плюс» по итогам 2021 г. может составить 18 млрд руб.

39). Сибирская сеть кофеен «Подорожник» имеет планы выхода на «СПБ биржу». Компания 14 сентября 2021 провела roadshow для журналистов и инвесторов. В целом компания рассчитывает привлечь в результате IPO 1,9 млрд рублей.

40). Финансовый маркетплейс Всероссийский Бизнес Центр (ВБЦ) рассматривает возможность продажи пакета акций в размере от 5% до 30% перед выходом на IPO, запланированном на 2024-2026 год. Размещение акций на Московской бирже запланировано после достижения группой плановой выручки 10 млрд руб. Прогнозная оценка стоимости компании к моменту IPO — $1 млрд.

ИТОГО

Несмотря на то, что 40 российских компаний сейчас рассматривает возможность публичного размещения акций, я ожидаю в 2022 году только 10 размещений:

В случае, если прогноз реализуется, мой портфель может пополниться 3-4 компаниями. Дело в том, что я в своей российской части портфеля копирую индекс Мосбиржи, и всё, что появляется там и при этом демонстрирует операционную прибыль, попадает без лишних условий и в мой портфель.

Участвовать в IPO я не планирую. Я наблюдаю за происходящим, и складывается впечатление, что компании очень сильно вкладываются в маркетинг перед публичным размещением, создавая «фон перспективности» вокруг себя, что позволяет продать акции подороже. Даже если размещение столь крупной компании как Сибур очевидно повлечет за собой включение её в индекс Мосбиржи, я предпочту купить акции по мере появления информации о весе в индексе, то есть, спустя какое-то время после IPO. Меня не страшит возможная упущенная прибыль в размере 10-15%, ведь впереди вечность (правда, статистика показывает, что даже наоборот — отсутствие спешки сохраняет деньги).

Акции начинающих компаний

Сегодня можно купить онлайн акции начинающих компаний на выгодных условиях. Такой продукт представляет интерес для инвестора в первую очередь из-за высокой доходности. Курс акций начинающих компаний меняется. Главная задача инвестора — определить наиболее выгодную цену покупки и не упустить шанс вложиться в перспективный проект, предполагающий высокую и стабильную прибыль в 2022 году.

Что даёт инвестирование в ценные бумаги?

Если есть свободные средства, можно открыть банковский вклад. Однако в этом случае доход будет невысоким, поскольку банки устанавливают по депозитам низкие проценты, едва перекрывающие уровень инфляции.

При наличии крупных сбережений стоит рассмотреть вариант инвестирования накоплений в ценные бумаги. Самый доступный вариант — акции. При покупке таких активов инвестор приобретает долю в компании. Чем больше пакет, тем больше рычагов управления у акционера. При этом есть два способа заработка — получение профита от купли-продажи акций и дивиденды. Последние представляют собой часть прибыли компании по результатам определенного периода — чаще всего года.

Самый простой путь для нового игрока на сегодня — вложиться в ценные бумаги и через какое-то время продать их по более привлекательной цене. Разница между ценой покупки и продажи составит прибыль.

Какие ошибки совершают новички

- Вкладывают в ценные бумаги все, что есть

Лучше сначала отложить деньги на текущие потребности, а также на непредвиденные расходы. Важно сформировать финансовую «подушку безопасности», например, открыв вклад в банке. А уже потом можно приступать к инвестированию. Вкладывать в ценные бумаги стоит такие суммы, которые не страшно потерять.

- Играют «вслепую»

Тому, кто планирует торговать на бирже самостоятельно, необходимо пройти обучение. Сегодня многие брокеры проводят курсы для инвесторов-новичков онлайн. На них подробно рассказывают, как правильно выбирать проекты для инвестирования.

- Поддаются эмоциям

Если действовать импульсивно, можно наделать много ошибок. Инвестору-новичку не следует чересчур эмоционально реагировать на изменения цен на бирже. Однако стоит действовать решительно, если котировки резко падают или растут. С самого начала нужно установить границу допустимых потерь, чтобы успеть зафиксировать убытки, если возникнет такая необходимость.

- Не диверсифицируют пакет

Эксперты советуют покупать ценные бумаги компаний, осуществляющих свою деятельность в различных отраслях. Это позволит минимизировать риски потерь. Если акции какой-то компании упадут в цене, убытки покроются за счёт роста цен на другие бумаги.

- Верят громким обещаниям

Обычно обещают стабильный гарантированный доход на фондовом рынке только мошенники. Надёжный брокер всегда предупредит о возможных рисках. Ситуация на бирже все время меняется, а ответственность за принятые решения полностью лежит на инвесторе.

По мнению брокера, в следующем году российский рынок вырастет на 40%. При этом наибольший потенциал роста имеют бумаги компаний, которые ориентированы на внутренний спрос

Аналитики «БКС Мир инвестиций» ожидают, что российский рынок акций может вырасти в 2023 году на 40%. В связи с этим инвесткомпания выделила топ-10 компаний, бумаги которой ее эксперты считают наиболее перспективными для покупки. Об этом говорится в стратегии «БКС Мир инвестиций» на 2023 год (есть в распоряжении «РБК Инвестиций»).

Индекс Мосбиржи

В «БКС Мир инвестиций» полагают, что к концу 2023 года индекс Мосбиржи достигнет отметки 2800 пунктов без учета дивидендов, а с учетом таких выплат может вырасти и до 3000 пунктов.

«Мы установили целевой уровень по индексу Мосбиржи на конец 2023 года на уровне 2800, что предполагает потенциал роста в 33% и соответствует рекомендации «покупать», особенно принимая во внимание дополнительные 8% в виде дивидендов в течение 2023 года. Вместе с дивидендами цель по индексу Мосбиржи сейчас составляет 2950, а потенциал роста — 40%», — спрогнозировали аналитики.

Индекс МосБиржи

IMOEX

2 393,54

(+0,22%)

Исходя из расчета фундаментального потенциала индекса, их рекомендация по рынку — «покупать» до уровня 2200 пунктов, далее «держать» до 2600 пунктов и фиксировать прибыль выше 2800 пунктов.

Они также повысили свой прогноз по индексу РТС. Теперь ожидается, что к концу следующего года индекс с учетом ожидаемого валютного курса вырастет до 1300 пунктов.

Курс доллара к рублю, согласно оценкам брокера, в 2023 году составит $71.4, а в 2024 году вырастет до $72.

По мнению аналитиков «БКС Мир инвестиций», основным позитивным драйвером для российского рынка в следующем году будет восстановление экономики. Среди рисков в инвесткомпании отмечают снижение цен на нефть. Это «должно оказать значительное давление на нефтяной сектор, тогда как именно нефтянка исторически была главной доминантой российского фондового рынка».

Акции-фавориты

В этих условиях инвесткомпания видит больший потенциал роста в бумагах компаний, которые ориентированы на внутренний спрос. К ним, в частности, относятся

эмитенты

из следующих секторов:

- медиа;

- финансы («Сбер», TCS Group, Московская биржа);

- недвижимость (ПИК);

- потребительский сектор («Магнит»);

- телекоммуникации.

Фото: Стратегия «БКС Мир инвестиций»

По оценкам «БКС Мир инвестиций», средний потенциал роста акций в каждом из этих секторов до конца 2023 года составляет от 45% до 60%, что соответствует рейтингу «покупать».

В список фаворитов на 2023 год также попали бумаги «Интер РАО».

Финансы

Возвращение к регуляторному раскрытию отчетности и сильная динамика финансовых показателей — это позитивные факторы для бумаг «Сбера» и TCS Group, объяснили аналитики. Росту спроса на акции Сбербанка также поспособствует ожидаемая выплата дивидендов в 2023 году. Позитивным фактором для Мосбиржи, в свою очередь, стала рекордная прибыль за 2022 год, которая подтвердила устойчивость бизнеса, а также ожидания возвращения к выплате дивидендов.

Нефть и газ

Что касается сырьевого сектора, то здесь потенциал роста котировок ниже, а самих акций-фаворитов — меньше. Предпочтительнее других экспортов выглядят газовые компании, средний потенциал роста которых оценивается в 42%.

«Мы считаем, что акции газовиков могут выглядеть лучше в первом квартале 2023 года, поскольку эмбарго на начальном этапе может оказаться более разрушительным для рынков нефти и нефтепродуктов, а также для доходов российских нефтяных компаний. Для сравнения, запасы газа в Европе могут оказаться критически низкими этой зимой, что приведет к росту цен на газ по всей кривой и улучшит перспективы доходов как «Газпрома», так и НОВАТЭКа», — объяснили свой выбор аналитики.

«Нефтяники оказались в аутсайдерах с потенциалом роста 16% на фоне слабых перспектив прибыли», — констатировали эксперты.

По их оценкам, низкий мировой спрос в сочетании с жесткими санкциями против российского нефтяного сектора приведет к тому, что цены на нефть марки Urals упадут с $81 за баррель в 2022 году до $61 за баррель в 2023 году.

Металлургия

В то же время металлургический сектор дает средний потенциал роста в 32%, что технически соответствует рейтингу «держать». Однако в топ-10 акций эксперты все же добавили акции «Мечела», «Русала» и «Северстали».

Котировки последней должны поддержать новые экспортные маршруты и сильный спрос на сталь в России, а также возможный возврат к выплате дивидендов. Значимым драйвером роста «Русала», в свою очередь, могут стать потенциальные регулярные дивидендные выплаты. Кроме того, позитивом для компании являются крупные

дивиденды

со стороны «Норникеля» и отсутствие жестких санкций. Что касается «Мечела», то в пользу компании говорят ослабление рубля, рост производства и сокращение долговой нагрузки.

Остальные фавориты

«В отсутствие публикаций операционных и финансовых результатов на текущем этапе мы обращаем внимание на лидирующие позиции ПИК, прочные финансовые позиции и ориентацию на массмаркет», — объяснили авторы стратегии «БКС Мир инвестиций».

«Магнит», в свою очередь, вошел в топ-10 как один из лидеров продуктового ретейла. Однако в отличие от X5 Group у компании нет проблем с регистрацией бизнеса, вследствие чего «Магнит» на горизонте 12 месяцев может вновь вернуться к распределению прибыли между акционерами.

Что касается «Интер РАО», то здесь позитивным фактором выступает рост тарифов на электроэнергию. Эксперты также отметили, что бумаги смотрятся привлекальнее других в свете положительного свободного денежного потока (

FCF

) и разумных капвложений.

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Свободный денежный поток. Средства, оставшиеся у компании после уплаты всех операционных расходов.

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

Российский рынок IPO сравнительно невелик и обычно насчитывает от 2 до 5 размещений в год, в то время как в США каждый год на биржу выходит несколько сотен компаний.

Пик отечественного фондового рынка пришелся на 2020—2021 годы, когда на Мосбирже появилось 11 новых эмитентов, почти столько же, сколько суммарно за предыдущие 5 лет.

В 2022 российская экономика вошла в кризисное состояние после ввода новых иностранных санкций, и новые IPO пока откладываются.

Тем не менее к концу года российский рынок стал понемногу оживать. По словам главы наблюдательного совета Мосбиржи Сергея Швецова, 2—3 компании «в основном из ИТ-сферы» изъявили желание провести IPO на Московской бирже в ближайшее время. Речь идет о тех, кто планировал первичное размещение акций еще в начале 2022 года.

Самокаты, российская операционная система и топливная компания

Сервис аренды самокатов Whoosh, разработчик российской операционной системы ГК «Астра» и топливная компания «Евротранс» — наиболее вероятные претенденты на IPO, которые совсем недавно об этом публично заявили.

Whoosh основана в 2019 году нынешними и бывшими топ-менеджерами S7 Group. В июне 2022 года компания провела дебютное размещение облигаций на Московской бирже. На них был отличный спрос, и менеджмент, вероятно, задумался об IPO.

По данным Forbes, сервис аренды самокатов был намерен провести первичное размещение своих акций на Московской бирже до конца 2022 года. В итоге именно так и произошло — в середине декабря Whoosh привлек более 2 млрд рублей, а его рыночная капитализация превысила 20 млрд рублей.

В целом IPO Whoosh пока нельзя назвать успешным, так как после начала торгов акции компании на Московской бирже упали более чем на 10% и до сих пор там так и остаются. В рамках размещения ИТ-сервис продал свои новые бумаги по цене 185 Р, а текущие котировки — 160 Р.

Более подробно о последнем IPO можно прочитать в отдельном обзоре.

Основные финансовые результаты компании в 1 полугодии 2022 года:

- Выручка — 3,197 млрд рублей.

- EBITDA — 1,401 млрд рублей.

- Чистая прибыль — 0,385 млрд рублей.

- Чистый долг — 3,332 млрд рублей.

Финансовые результаты Whoosh за последние 12 месяцев:

- Выручка — 5,359 млрд рублей.

- EBITDA — 2,585 млрд рублей.

- Чистая прибыль — 1,124 млрд рублей.

Группа компаний «Астра» — разработчик российской операционной системы (ОС) и другого инфраструктурного ПО. Гендиректору «Астры» Илье Сивцеву принадлежит 20% ООО «Русбитех-астра» — головная компания группы, — остальные 80% у Дениса Фролова. Основной продукт компании — ОС Astra Linux, которая сейчас активно внедряется в России в качестве альтернативы Microsoft Windows.

В середине лета 2022 года гендиректор группы Илья Сивцев заявил, что его компания планирует выйти на Московскую биржу, не уточнив точной даты размещения. ГК «Астра» может быть оценена российским фондовым рынком в диапазоне от 10 до 17 млрд рублей.

ГК «Астра» растет менее впечатляющими темпами, чем Whoosh: в 1 полугодии продажи компании увеличились всего на 17%. Основные финансовые результаты ГК «Астра» в 2021 году:

- Выручка — 2,37 млрд рублей.

- Чистая прибыль — 1,24 млрд рублей.

«Евротранс» — это развивающаяся топливная группа компаний, которая управляет сетью АЗК в Москве и Московской области под брендом «Трасса». Среди независимых операторов сетей АЗС в столичном регионе предприятие занимает второе место по объему продаж и уступает только «Нефтьмагистрали».

Основной бизнес «Евротранса» — розничная и оптовая реализация нефтепродуктов, которые компания закупает у различных поставщиков. Кроме этого, менеджмент активно развивает дополнительные продажи: открывает магазины, кафе и рестораны при своих АЗС. Текущая доля предприятия в общем объеме розничных продаж топлива в Московском регионе — 3,2%.

Структура продаж «Евротранса»:

- Розничная продажа топлива — 56% доходов в общем результате компании.

- Оптовая продажа топлива — 33%.

- Магазины, кафе и рестораны — около 11%.

Структура основных активов предприятия:

- 54 АЗК на территории Московского региона;

- 41 бензовоз для транспортировки нефтепродуктов к собственным объектам;

- 28 АЗС с блоками AdBlue;

- 7 быстрых ЭЗС для зарядки электромобилей любых типов;

- 4 ресторана площадью 800 м² каждый;

- нефтебаза;

- завод по производству стеклоомывающей незамерзающей жидкости;

- фабрика-кухня, производящая продукты питания для кафе АЗС «Трасса».

Как делать деньги из денег

Лучшее об инвестициях за неделю — в вашей почте каждый понедельник. Бесплатно.

Кто еще планировал выйти на IPO

В течение последних 20 месяцев около 42 российских непубличных компаний заявляли, что они ведут интенсивную подготовку к своему IPO.

Вот другие кандидаты из ИТ-сектора:

- «Делимобиль» — российский сервис краткосрочной аренды автомобилей, который в конце 2021 года пытался провести IPO, но был вынужден его перенести из-за низкого спроса.

- «Иви» — российская интернет-компания, которая владеет крупным одноименным онлайн-кинотеатром. В начале 2021 года компания перенесла на неопределенный срок свое IPO после того, как в Госдуму внесли законопроект об ограничении доли иностранцев в аудиовизуальных сервисах.

- «МТС-банк» — универсальный коммерческий банк, который по активам в России занимает 32-е место. Основной собственник компании — АФК «Система» — в середине лета 2022 года рассказал, что менеджмент может провести IPO в течение 6 месяцев.

- «AliExpress Россия» — совместное предприятие Alibaba Group, VK Group, USM International и Российского фонда прямых инвестиций в сфере электронной социальной коммерции в России и СНГ. В планах менеджмента компании было размещение акций в 2022 году.

- «Самокат» — онлайн-сервис, который доставляет продукты, товары для дома и косметику за 15 минут. Сбербанк — основной акционер данного актива — не исключал IPO компании в 2022—2023 годах на фоне высокого интереса инвесторов.

- «Цифра» — лидер российского рынка цифровизации промышленности. Компания разрабатывает и внедряет промышленные решения на базе собственной платформы ZIIoT. Среди основных клиентов предприятия — «Ростех», «Росатом», «Норникель», НЛМК, «Газпром нефть» и другие. Предварительно IPO намечено на 2023 год.

- X5 Digital — это отдельная структура Х5 Group, которая содержит цифровые сервисы ретейлера: экспресс-доставку товаров из магазинов Х5, онлайн-гипермаркет «Vprok.ru Перекресток», сервис доставки готовой еды «Много лосося» и сервис доставки на «последней миле» 5Post. В 2021 году руководство X5 раскрыло планы по проведению IPO данного актива в конце 2022 — начале 2023 года.

Кандидаты из других секторов

| Сфера деятельности | Предварительная дата IPO | |

|---|---|---|

| «Вкусвилл» | Продуктовый ретейл | 2022 |

| Mercury Retail Group | Продуктовый ретейл | 2022 |

| «Металлоинвест» | Добыча железной руды | 2022 |

| «Сибур» | Нефтехимия | 2022 |

| «Еврохим» | Производство удобрений | 2022 |

| «Европлан» | Лизинг | 2022 |

| Familia | Ретейлер | 2022 |

| «Продимекс» | Сельское хозяйство | 2022 |

| Сеть кофеен «Подорожник» | Ретейлер | 2022 |

| CarMoney | МФО | 2022 |

| «Алмар» | Добыча алмазов | 2022—2023 |

| «Инвитро» | Медицинские услуги | 2022—2023 |

| Melon Fashion Group | Ретейл | 2022—2023 |

| Crocus Group | Недвижимость | 2023 |

| Sokolov Jewelry | Ювелирный ретейлер | 2023 |

| «Сервис-телеком» | Сотовые вышки | 2023 |

| «Автодом» | Авторетейлер | 2024 |

| «Ключавто» | Авторетейлер | 2024 |

| «Медскан» | Медицина | 2024 |

| «Совкомбанк» | Банк | 2025 |

| IBS | ИТ | 2025—2026 |

| «Т Плюс» | Энергетика | — |

| «Азбука вкуса» | Продуктовый ретейл | — |

| «Медси», «Биннофарм-групп» и «Степь» | Медицина и сельское хозяйство | — |

| «Илим» | Лесозаготовка | — |

| Nordgold | Золотодобыча | — |

| Первая башенная компания и «Вертикаль» | Сотовые вышки | — |

| Inventive Retail Group | Ретейл | — |

| Первая грузовая компания | Транспорт | — |

| Группа «Просвещение» | Книгоиздатель | — |

Сфера деятельности

Продуктовый ретейл

Предварительная дата IPO

2022

Сфера деятельности

Продуктовый ретейл

Предварительная дата IPO

2022

Сфера деятельности

Добыча железной руды

Предварительная дата IPO

2022

Сфера деятельности

Нефтехимия

Предварительная дата IPO

2022

Сфера деятельности

Производство удобрений

Предварительная дата IPO

2022

Сфера деятельности

Лизинг

Предварительная дата IPO

2022

Сфера деятельности

Ретейлер

Предварительная дата IPO

2022

Сфера деятельности

Сельское хозяйство

Предварительная дата IPO

2022

Сфера деятельности

Ретейлер

Предварительная дата IPO

2022

Предварительная дата IPO

2022

Сфера деятельности

Добыча алмазов

Предварительная дата IPO

2022—2023

Сфера деятельности

Медицинские услуги

Предварительная дата IPO

2022—2023

Сфера деятельности

Ретейл

Предварительная дата IPO

2022—2023

Сфера деятельности

Недвижимость

Предварительная дата IPO

2023

Сфера деятельности

Ювелирный ретейлер

Предварительная дата IPO

2023

Сфера деятельности

Сотовые вышки

Предварительная дата IPO

2023

Сфера деятельности

Авторетейлер

Предварительная дата IPO

2024

Сфера деятельности

Авторетейлер

Предварительная дата IPO

2024

Сфера деятельности

Медицина

Предварительная дата IPO

2024

Предварительная дата IPO

2025

Предварительная дата IPO

2025—2026

Сфера деятельности

Энергетика

Предварительная дата IPO

—

Сфера деятельности

Продуктовый ретейл

Предварительная дата IPO

—

«Медси», «Биннофарм-групп» и «Степь»

Сфера деятельности

Медицина и сельское хозяйство

Предварительная дата IPO

—

Сфера деятельности

Лесозаготовка

Предварительная дата IPO

—

Сфера деятельности

Золотодобыча

Предварительная дата IPO

—

Первая башенная компания и «Вертикаль»

Сфера деятельности

Сотовые вышки

Предварительная дата IPO

—

Сфера деятельности

Ретейл

Предварительная дата IPO

—

Сфера деятельности

Транспорт

Предварительная дата IPO

—

Сфера деятельности

Книгоиздатель

Предварительная дата IPO

—

Что в итоге

Российский рынок IPO, вероятно, на долгое время трансформируется, и основной спрос на нем теперь будут создавать местные инвесторы, а не зарубежные фонды, как это было раньше.

По словам главы набсовета Мосбиржи Сергея Шевцова, в 2020—2021 годах на российских инвесторов в книге заявок при проведении IPO приходилось до 25%, в некоторых случаях — до 100%. Остальное — на иностранных инвесторов.

2023 год должен стать переходным, когда отечественные непубличные компании станут больше концентрироваться на работе с российскими инвесторами. С учетом негативного опыта Whoosh спрос на первых IPO в текущем году, вероятно, будет слабым. Тем не менее этот рынок прошел свою низшую точку развития и в дальнейшем будет только восстанавливаться.

Новости, которые касаются инвесторов, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @investnique.

Инвестиции17 декабря 2021 в 15:0027 743

Акции роста на ближайшие 5 лет

10 российских эмитентов, акции которых могут показать наибольший рост в период 2022–2027

Тенденции будущей пятилетки

Насколько для России страшен переход на зелёную энергетику?

En+ Group и «РУСАЛ»

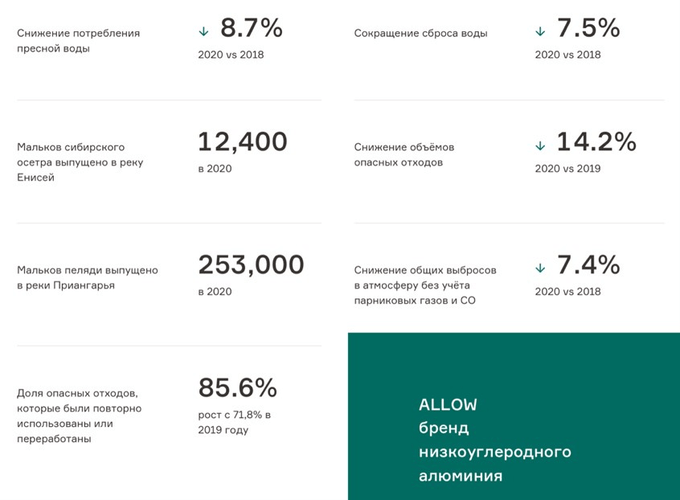

Рис. 1. Ключевые достижения En+ Group в 2020 г. Источник: сайт компании

Рис. 2. Динамика изменения стоимости акций En+ Group на Мосбирже, март 2020 — сентябрь 2021. Источник: сайт Мосбиржи

Рис. 3. Производство алюминия в En+ Group. Источник: данные компании

Рис. 4. Динамика изменения стоимости акций «РУСАЛа» на Мосбирже, июнь 2017 — декабрь 2021. Источник: сайт Мосбиржи

«Норникель» и «Полиметалл»

Рис. 5. Производство никеля в «Норникеле». Источник: данные компании

Рис. 6. Динамика изменения стоимости акций «Норникеля» на Мосбирже, июнь 2017 — декабрь 2021. Источник: сайт Мосбиржи

Рис. 7. Динамика изменения стоимости акций «Полиметалла» на Мосбирже, июнь 2017 — декабрь 2021. Источник: сайт Мосбиржи

Ozon

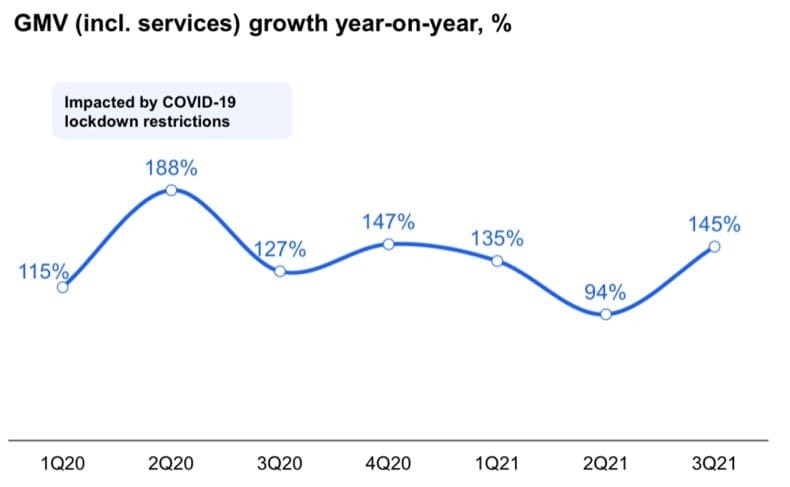

Рис. 8. Динамика GMV Ozon. Источник: презентация компании по итогам III квартала 2021 г.

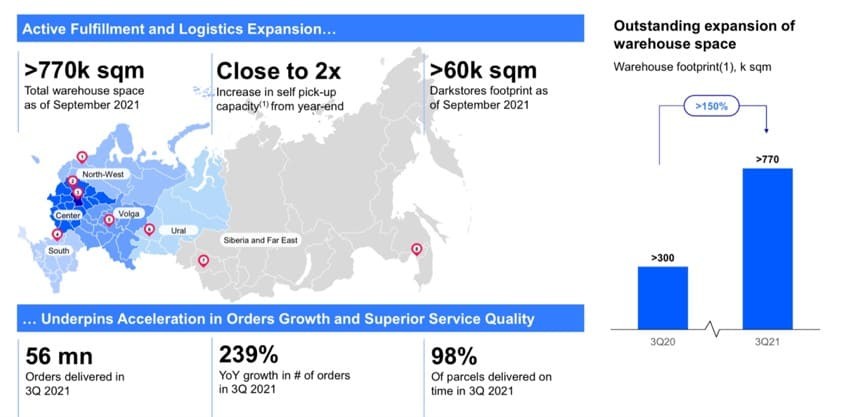

Рис. 9. Развитие логистики и динамика количества складов Ozon. Источник: презентация компании

Рис. 10. Динамика изменения стоимости акций Ozon на Мосбирже, апрель — декабрь 2021. Источник: сайт Мосбиржи

«Аэрофлот»

Рис. 11. Динамика изменения стоимости акций «Аэрофлота» на Мосбирже, июнь 2017 — декабрь 2021. Источник: сайт Мосбиржи

«Энел Россия»

Рис. 12. Динамика капитальных затрат «Энел Россия». Источник: данные компании

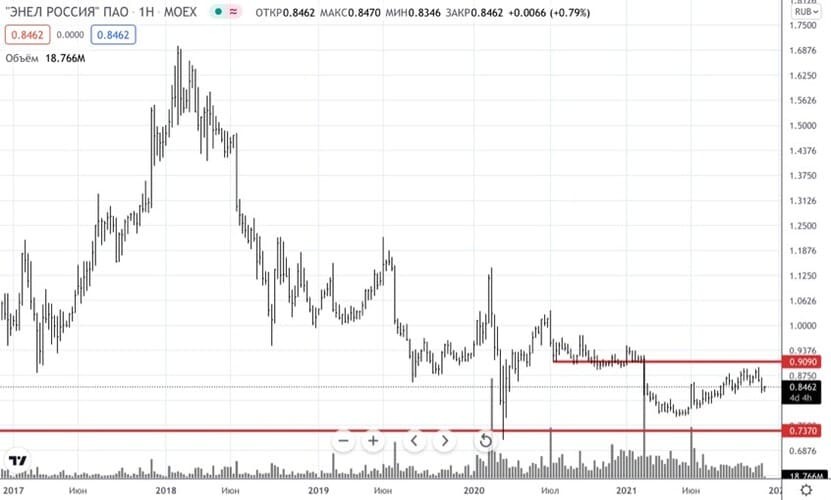

Рис. 13. Динамика изменения стоимости акций «Энел Россия» на Мосбирже, июнь 2017 — декабрь 2021. Источник: сайт Мосбиржи

«Газпром»

Рис. 14. Капитальные затраты «Газпрома». Источник: данные компании

Рис. 15. Динамика изменения стоимости акций «Газпрома» на Мосбирже, июнь 2017 — декабрь 2021. Источник: сайт Мосбиржи

«Роснефть» и «Татнефть»

Рис. 16. Динамика изменения стоимости акций «Татнефти» на Мосбирже, июнь 2017 — декабрь 2021. Источник: сайт Мосбиржи

Рис. 17. Динамика изменения стоимости акций «Роснефти» на Мосбирже, июнь 2017 — декабрь 2021. Источник: сайт Мосбиржи

«АЛРОСА»

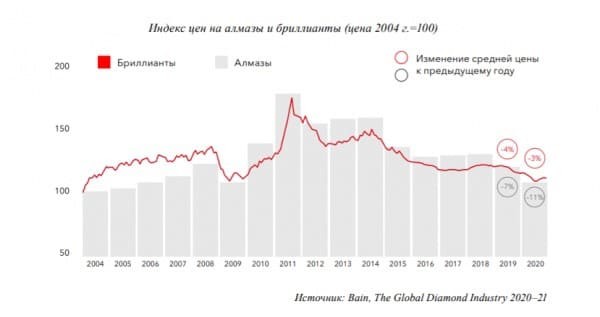

Рис. 18. Динамка цен на бриллианты и алмазы. Источник: сайт компании

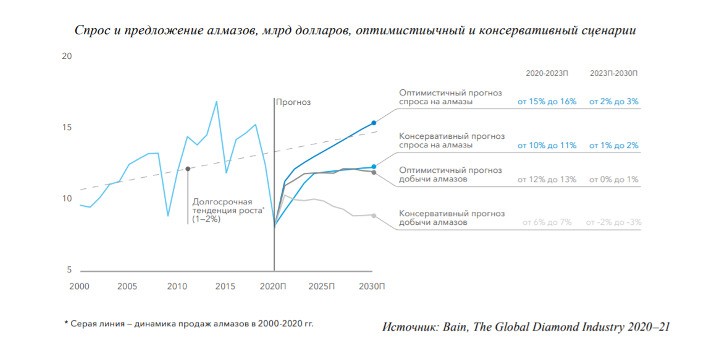

Рис. 19. Динамика спроса и предложения на алмазную продукцию. Источник: сайт компании

Рис. 20. Динамика изменения стоимости акций «АЛРОСА» на Мосбирже, июнь 2017 — декабрь 2021. Источник: сайт Мосбиржи

За последний год российский фондовый рынок хорошо перетряхнуло. Максимальное падение индекса Мосбиржи составило 43 %, долларовый индекс РТС снизился на 39,18 %. Есть ли шанс у российских ценных бумаг реабилитироваться в 2023 году? Какие активы могут вырасти на сто и более процентов? Эксперты Финтолка сделали свои прогнозы на 2023 год, назвав 13 акций, от которых стоит ожидать заметного роста.

Содержание

Сбербанк (MOEX:SBER)

По итогам 2022 года Сбербанк смог выйти на чистую прибыль в 300 млрд рублей, несмотря на полные санкции, отключение от SWIFT, блокировку в AppStore и GooglePlay и высокий уровень оттока капитала с депозитов.

Банк России рекомендовал кредитным организациям до конца 2022 года воздержаться от выплаты дивидендов акционерам и бонусов правлению для финансовой устойчивости в краткосрочной и среднесрочной перспективе.

На 2023 год ожидается, что инвесторы наконец-то смогут получить дивиденды за каждую акцию в портфеле инвестора, причем на уровне «не меньше 50 %» от чистой прибыли. Эти ожидания были озвучены Минфином.

По мнению эксперта Финтолка, портфельного менеджера УК «Открытие» Ирины Прохоровой, если инвесторы получат дивиденды в 2023 году, то этот фактор вполне вероятно сможет стать драйвером роста бумаг Сбера.

Однако по-прежнему некоторые риски сохраняются:

- Компания пока не полностью раскрывает финансовую отчетность.

- Котировки акций Сбербанка все еще торгуются с пятидесятипроцентным дисконтом с последнего пика, несмотря на успешные показатели деятельности за последние три месяца 2022 года. Недооценка устранится, если дальнейшие публикации не окажутся сильно хуже.

Роснефть (MOEX:ROSN)

Стоимость акций Роснефти на 40 % ниже, чем год назад: 571 рубль за акцию в феврале 2022 года против 345 рублей за акцию в феврале 2023 года.

Основные драйверы роста актива в 2023 году по мнению аналитика Freedom Finance Global Владимира Чернова:

- Как и большинство компаний сектора она не отказывалась от выплат дивидендов. Дивидендная политика подразумевает выплаты 50 % от скорректированной консолидированной прибыли.

- Компания не пострадает от нефтяного эмбарго, так как, по словам главы «Роснефти» Игоря Сечина, она сумела полностью переориентировать все экспортные потоки в азиатском направлении.

- У компании высокая рентабельность EBITDA, а с ростом мировых цен на нефть в текущем году она будет увеличиваться.

- Долговая нагрузка компании на низком уровне.

Лукойл (MOEX:LKOH)

Почему именно акции «Лукойла», а не акции другой какой-то нефтегазовой компании, могут дать хороший рост в 2023 году?

Эксперт Финтолка Ирина Прохорова выделяет следующие позитивные факторы:

- В сравнении с другими производителями у «Лукойла» низкие риски национализации зарубежных активов, относительная защищенность нефтепереработки (продукция, переработанная на собственных НПЗ в Болгарии и Румынии, не подпадает под потолок цен).

- Околонулевой долг и низкая потребность в капитальных затратах позволяют выплачивать щедрые дивиденды (доходность одна из самых высоких в секторе).

Однако эксперт Финтолка напоминает о сохраняющихся рисках.

Ирина Прохорова, портфельный менеджер УК «Открытие»:

— Главной точкой роста выступают цены реализации на энергоносители, которые сейчас с точностью до цента никому не известны. Котировки от Argus могут быть не репрезентативны. Вдобавок к этому нефтяные компании о финансовых результатах не отчитываются.

Argus — международное независимое ценовое агентство, предоставляющее информацию о ценах и конъюнктуре рынков энергоносителей и других товаров.

Globaltrans (MOEX:GLTR)

Globaltrans — один из лидеров на рынке железнодорожных перевозок в России. Перевозит металлургические грузы, нефтепродукты и нефть, уголь и строительные материалы.

Компания за последние два года показала неплохие финансовые отчетности, также технически Globaltrans находится на своих минимальных значениях.

Для компании по прежнему сохраняется риск — юридически она зарегистрирована на Кипре. А из-за западных санкций эмитент не имеет возможности выплачивать дивиденды российским акционерам.

Но это не единственная причина, почему юридический адрес является камнем преткновения.

Дело в том, что Минтранс разработал проект распоряжения правительства о компенсации операторам за вагоны, утраченные на территории зарубежных стран. В 2023 году Росжелдору предлагается выделить из резервного фонда правительства 22,3 млрд рублей как компенсацию за изъятые вагоны железнодорожным операторам за вагоны. Субсидии планируется предоставлять на основании конкурса, в котором могут участвовать операторы, не являющиеся иностранным юрлицом или не контролируемые офшорами.

Поэтому перед Globaltrans стоит серьезная задача, как можно оперативнее перенести свой юридический адрес в Россию. Тем более, что в сентябре 2022 года транспортная компания в своей отчетности заявляла, что порядка 3 300 единиц подвижного состава, преимущественно полувагонов, заблокированы за границей.

Если компании это удастся осуществить в короткие сроки, то она вполне может получить более 7 млрд рублей субсидий за утраченные вагоны. Но только в случае одобрения проекта Минфином.

Естественно, если все благоприятно сложится, такой фактор может стать отличным драйвером роста для котировок акций. Вдобавок компания продолжает свою переориентацию на Восток в рамках роста продаж угля до 2027 года, что тоже может сказаться позитивно на финансовой отчетности.

При низких рисках средняя ожидаемая дивидендная доходность по бумаге в ближайшие три года может составить около 30 %, считают эксперты Финтолка.

Сергей Чеврычкин, финансовый аналитик маркетплейса «Финмир»:

— В случае получения положительных финансовых результатов, выхода информации по выплатам дивидендов и решения вопроса редомициляции, котировки компании могут переместиться в торговый диапазон 405–450 рублей, то есть вырасти на 19–35 % от текущих значений.

АФК «Система» (MOEX:AFKS)

Сильной стороной российской инвестиционной компании является умение найти недооцененные бизнесы и развивать их в лидеров отрасли. Портфель компании становится более диверсифицированным, уверяет финансовый аналитик маркетплейса «Финмир» Сергей Чеврычкин.

По мнению эксперта Финтолка, основными драйверами роста в текущем году могут стать возможности выплаты дивидендов, расширение присутствия в рыбопромышленном комплексе. Также если в 2023 году акционеры увидят восстановление российского фондового рынка, это даст импульс увеличения стоимости активов АФК «Система» (Сегежа, Эталон, Озон, МТС и т.д.) и соответственно их переоценку.

Технический анализ говорит о перепроданности компании, котировки компании находятся на минимальных значениях, которые были в 2009, 2014 и 2020 годах. В случае оправдания по переоценке активов, дивидендами выходу положительной финансовой отчетности стоимость акции АФК «Системы» может достичь 19 рублей за штуку.

Сергей Чеврычкин, финансовый аналитик маркетплейса «Финмир»

X5 Retail Group (MOEX:FIVE)

Компания показала хорошие финансовые результаты за 4 квартал 2022 и в целом за 2022 год. В 4 квартале 2022 года компания увеличила общие продажи на 16,3 % по сравнению с аналогичным показателем 2021 года, до 704 млрд рублей. Особенно выделяется сеть жестких дискаунтеров «Чижик», которая продемонстрировала восьмикратный рост (15,2 млрд рублей).

Финансовый аналитик маркетплейса «Финмир» Сергей Чеврычкин считает, что ключевыми причинами роста котировок крупного ретейлера могут стать следующие события:

- В 2023 году ключевым направлением компании будет выход на Дальний Восток, что значительно расширит географию X5 и создаст новые возможности для покупателей и поставщиков в регионе. Весной 2023 планирует открывать первые магазины «Пятерочка» во Владивостоке и Хабаровске.

- Ретейлер развивает услуги экспресс-доставки и заключает партнерство с ключевыми агрегаторами доставки.

Однако стоит быть осторожными, потому что присутствуют инфраструктурные риски (у компании иностранная юрисдикция), а также отсутствие дивидендов. По мнению эксперта Финтолка, покупка акций X5 Retail Group выглядит очень привлекательной на долгосрок. В случае дальнейшего роста бизнеса, решения проблем с пропиской и дивидендами, котировки компании могут уверенно расположиться в диапазоне от 1 800 до 2 050 рублей за акцию.

Ozon (MOEX:OZON)

Аналитик Freedom Finance Global Владимир Чернов в целом считает, что ретейлеров можно считать защитными активами на российском рынке в текущем году. Бизнес Магнита, FixPrice и X5 Retail Group выглядит стабильно. Однако выстрелить из них больше всего шансов у Ozon.

Владимир Чернов, аналитик Freedom Finance Global:

— Выручка компании растет очень высокими темпами, а с увеличением объемов параллельного импорта они в 2023 году могут даже ускориться. У компании остается очень высокий потенциал роста, все заработанные средства она тратит на расширение бизнеса, а точнее географии его влияния за счет открытия новых пунктов выдачи.

Яндекс (MOEX:YNDX)

Результаты за четвертый квартал прошлого года получились лучше ожиданий. Итоговая выручка выросла на 49 % кв/кв — до 164,8 млрд рублей, а скорректированная EBITDA — до 17,2 млрд рублей, увеличившись на 77 %. Выручка выросла во всех сегментах компании. Вполне можно ожидать, что у российского IT-гиганта будут не менее хорошие результаты в будущем.

Однако эксперты Финтолка предостерегают, что есть риск из-за реструктуризации Яндекса. Так, в сентябре 2022 года «Яндекс» закрыл сделку по продаже Дзена и Новостей. Новым владельцем этих сервисов стала компания VK.

Целевые ориентиры в среднесрочной перспективе по акциям видим в диапазоне 2 450–3150 рублей за акцию, — считает финансовый аналитик маркетплейса «Финмир» Сергей Чеврычкин.

СПБ Биржа (MOEX:SPBE)

Несмотря на сложный 2022 год компания закрыла его с прибылью на фоне значительного снижения торгов.

Эксперты Финтолк видят следующие драйверы роста:

- В ближайшем будущем компания откроет в Казахстане новую биржу ITS, которая обеспечит доступ россиянам и гражданам СНГ к мировым финансовым ранкам.

- Компания планирует кратно нарастить листинг акций с Гонконгской биржи с 79 до 500 бумаг.

С технической точки зрения компания имеет высокий потенциал, как минимум на отскок. Ожидания по стоимости акций SPBE в среднесрочной перспективе, в случае реализации описанных выше событий: перемещение в диапазон торговли 220–290 рублей.

Сергей Чеврычкин, финансовый аналитик маркетплейса «Финмир»

Positive Technologies (MOEX:POSI)

Российская компания Positive Technologies разрабатывает, продает и поддерживает программные продукты и услуги для IT-безопасности, которые обнаруживают, проверяют и предотвращают реальные киберриски, связанные с корпоративной IT-инфраструктурой.

После ухода из России мировых гигантов в области кибербезопасности данная компания стала лидером российского рынка в данном сегменте.

Из-за слабой конкуренции спрос на ее услуги должен только увеличиваться, особенно со стороны государственных организаций и предприятий. А так как она работает на внутренний рынок, у нее практически отсутствуют санкционные риски. Поэтому, по мнению аналитика Freedom Finance Global Владимира Чернова, акция может показать хороший рост котировок в 2023 году.

Полюс Золото (MOEX:PLZL)

Эксперты Финтолка отмечают, что у компании отсутствуют санкционные риски, поскольку свою продукцию она реализовывает на внутреннем рынке, преимущественно банкам.

Вдобавок спрос на физическое золото со стороны населения растет на фоне отмены НДС и НДФЛ при его покупке и продаже, а также ввиду высоких рисков в других традиционных инвестиционных инструментах, поэтому банки в текущем году могут увеличить объемы его закупок для реализации населению.

Еще одним позитивным фактором является изменение структуры Фонда национального благосостояния: теперь для пополнения ФНБ Центробанк будет покупать больше золота и юаней вместо прежних долларов и евро.

Но, по мнению аналитика Freedom Finance Global Владимира Чернова, акции «Полюс Золото» особенно быстро устремятся вверх, когда начнут расти цены на драгоценные металлы на мировом рынке. А случится это в тот момент, когда ФРС возьмет курс на смягчение денежно-кредитной политики, так как на этом фоне американский доллар начнет резко дешеветь, что автоматически приведет к росту стоимости драгоценного металла на мировом рынке, потому что котируется он именно в долларах (обратная корреляция).

Причем ФРС необязательно сразу начинать снижать ставки, реакция рынка последует даже после того, как риторика представителей ФРС начнет меняться с «ястребиной» на «голубиную», подмечает эксперт.

Консультант программы «Управляемый капитал» в СберСтраховании жизни Виталий Тузов согласен с коллегой и аналогично считает, что у золотодобывающей компании хороший потенциал роста в этом году.

«Компания имеет самый низкий уровень затрат плюс инвестиции на унцию золота в мире (так называемый AISC), который составляет порядка $ 900 на унцию. Что касается базового актива компании, то в этом году есть вероятность достигнуть уровня предыдущих максимумов. Также существенным катализатором роста для „Полюса“ будут объявление отложенных дивидендов, что может транслироваться в выплату порядка 10 % от стоимости акции», — аргументирует Виталий Тузов.

Новатэк (MOEX:NVTK)

Эксперты отмечают, что существенным катализатором роста стоимости акции будет ввод в эксплуатацию проекта Арктик СПГ-2, что недавно подтвердил глава компании.

Более краткосрочным триггером станет финальная выплата дивидендов за 2022 год, которая может составить 50–60 рублей на акцию и позволит активу выйти из узкого ценового диапазона, в котором она находится последние несколько месяцев.

Виталий Тузов, эдвайзори по программе «Управляемый капитал» в СберСтраховании жизни:

— Риск дополнительного налогового бремени, который является значительным для акций нефтегазового сектора, для «Новатэка» минимален. У компании утверждены существенные затраты на НИОКР в таком стратегическом направлении развития, как сегмент СПГ, что является определенным щитом от налоговых инициатив. Уже утвержденное повышение налога на прибыль не окажет существенного воздействия на финансовые показатели компании.

Фосагро (MOEX:PHOR)

По мнению экспертов Финтолк, компания обладает санкционным иммунитетом, учитывая объем производства и долю компании на рынке фосфорных и комплексных удобрений на мировом рынке. При сохранении текущей ситуации на рынке можно ожидать близкие результаты к предыдущему году по выручке.

Эксперт Финтолка, эдвайзори по программе «Управляемый капитал» в СберСтраховании жизни Виталий Тузов выделяет несколько причин, почему активы «Фосарго» могут взлететь в 2023 году:

- Существенным триггером для роста акций компании будет выплата дивидендов, исходя из 100 % денежного потока.

- Дополнительным драйвером также станет дифференциация экспортной пошлины по различным видам удобрений. Это станет катализатором положительной переоценки рынком уже заложенного негативного эффекта от инициатив МинФина. Это может позволить акциям Фосагро реализовать 40 % потенциала роста.

Советы по инвестициям в акции в 2023 году от экспертов

Эксперты Финтолка также настораживают, что в 2023 году необходимо быть максимально осторожным. Так как на глобальных рынках продолжается медвежий тренд. Кроме вызовов предыдущего года на горизонте возникают новые вызовы для экономики в целом и для рынка акций в частности: все больше разговоров о безвозмездных взносах в бюджет для бизнеса, о дефиците российского бюджета, о глобальной рецессии.

Александр Емельянов, заместитель генерального директора ООО «УК «Инфорс Капитал»:

— Считаю, что 2023 принесет существенное падение российского рынка акций. Поход к 1 700–1 600 пунктам по индексу Мосбиржи считаю реальным и вполне логичным, а это примерно − 25 % от текущих значений.

А для того, чтобы избежать существенных потерь, необходимо сформировать портфель из надежных эмитентов и не инвестировать заемные средства.

Александр Рябинин, независимый эксперт:

— Предлагаю сформировать надежный портфель с высоким потенциалом роста: «Сбер», «Полиметалл» и «Магнит» — технически хорошо выглядят, хорошая устойчивость компаний. Они дадут нам надежность и хоть какую-то уверенность в завтрашнем дне. VK, «СПБ биржа» и «Аэрофлот» — аналогично вполне могут дать высокую доходность. Данные акции очень низко оценены и перепроданы, но уже видны покупки в них крупными игроками, так что вполне можно рассмотреть эти активы для включения в свой портфель.