Люди, в приступе истерии, скупают акции алкогольных компаний. На сегодня цена акций ПАО Белуга Групп выросла на 32%, а котировки компании ПАО АбрауДюрсо взлетели на 20%. Я встал в очередь, что бы посмотреть что нам там предлагают.

Команду «Беленькая» представляет ПАО «Белуга Групп», владеющая 5тью собственными заводами и 1 винодельческим комплексом. Так же контора открыла сеть розничных магазинов «ВинЛаб», где продаёт не только свою продукцию, но и басурманскую, привезённую из других стран. Сама компания так же не стесняется и поставляет свою продукцию в более чем 100 стран мира. Алкаши счастливы.

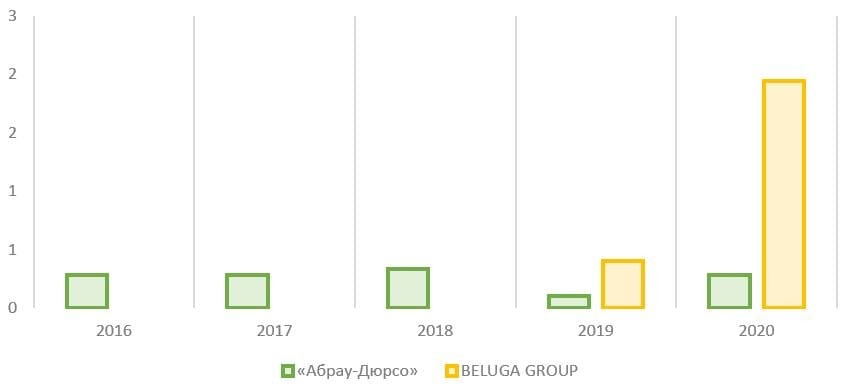

Чистая прибыль Белуги росла с помощью египетской силы, достигнув показателя в 1,4млрд. Рублей в 2020 году с каких-то там 0,2млрд. рублей в 2015г. В 2020 году были впервые выплачены дивиденды за 2019 год, в размере 32 рублей на акцию, стоимость которой на тот момент была 1338р, составив доходность 2,4% годовых.

Команду «Красно-белое полусухое» представляет ПАО Абрау-Дюрсо», основанная в далёком 1870 году. Тогда трава была зеленее, озёра чище, а на людях было надето больше одежды, поэтому голые щиколотки и женские пупы нигде не сверкали. Сама компания имеет собственные виноградники, отели, рестораны (туристический бизнес) и строительные бизнес. Продукция продаётся в 20 странах мира. Есть что расширять.

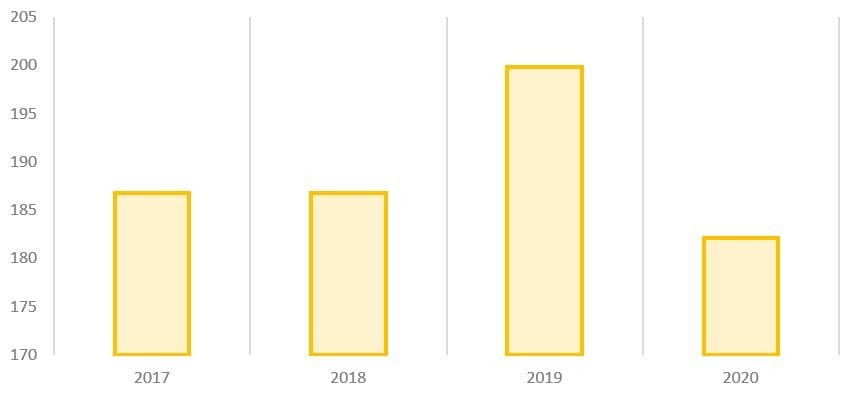

За 3 квартала 2020 года, чистая прибыль сократилась на 12,3% по сравнению с тремя кварталами 2019 года. Четвёртый год выплат дивидендов, по итогам 2019 года, преподнёс 1,03 рублей на акцию ценой 207,5 рублей, показав доходность 0,5% годовых.

Это сравнение нам немножко намекает, что алкопоклонники предпочитают прозрачное питьё. Белуга, конечно, от этого и выигрывает, но перейдём к нашему противостоянию.

Компанию Абрау-Дюрсо и до сего дня пытались разогнать телеграмм-каналья. Но то, что происходит с Белугой, просто уму непостижимо. Уверенный рост связывают с желанием председателя правления Александром Мечетина пересмотреть дивидендную политику, обещая, что хуже она не станет, дав рост акций несколько дней подряд.

Все мы помним обещания официальных лиц разных компаний, которые били себя пяткой в грудь, обещая улучшение выплат дивидендов, жёсткий отказ в снижении выплат и другие фальшивые, заплесневело-влажные речи. Что стоит одна новость про отмену обещанных ранее дивидендов Энел. От слёз горе инвесторов почти появился новый приток Волги, под названием «Энелька».

Сегодня трудные времена и люди, боявшись сплотиться, ищут успокоение на дне бутылок, но находят там не те ответы. Давайте взглянем на рост капитализации и объёма торгов:

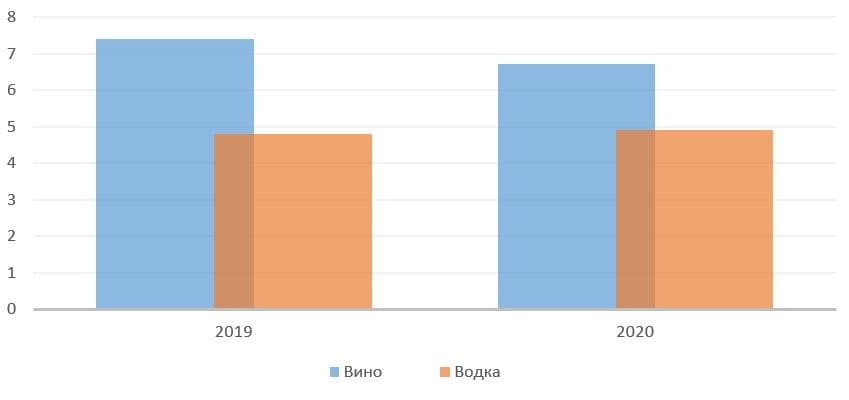

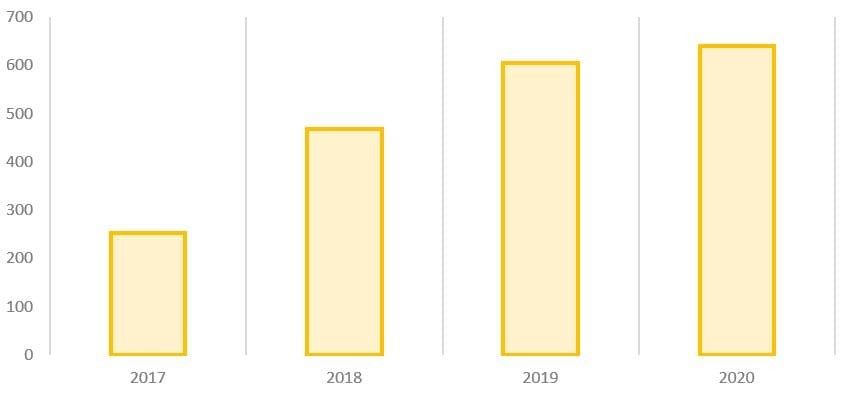

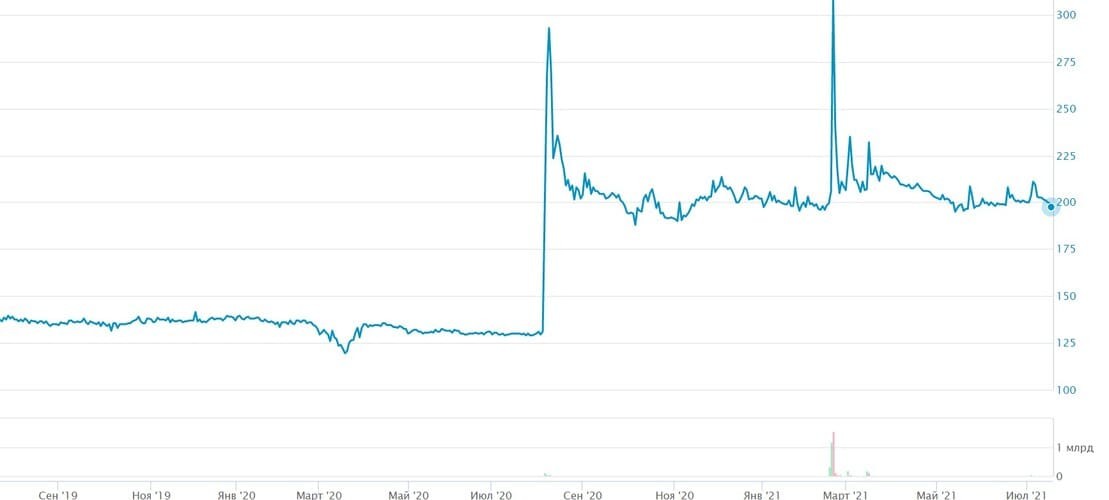

В противостоянии этих двух команд Белуга растёт на 212% за неделю и 466% за год. Вот сила глупости народа в действии. Сама эта глупость, видимо, ещё не до конца реализовалась в росте акций команды АбрауДюрсо, но на это может просто не хватить денег. Ведь кто-то покупает акции, а кто-то, как я, алкоголь по акции.

Хотя это всё может быть связано с отгрузками компаний, где Белуга в 2020 году на 10,7% отгрузила больше, чем за 2019, достигнув показателя в 15632 тысяч декалитров. Так же сказался и сильный рост на 42,1% продажи басурманских брендов, достигнув 2148 тысяч декалитров. Разве можно это сравнивать с отгрузкой АбрауДюрсов, где за 11 месяцев 2020 года было отгружено всего 357 тысяч декалитров вина, хотя, честно признаться, это на 16% выше, чем за этот же отрезок 2019 года.

Продажи алкоголя растут, и это даже не смотря на то, что люди начали варить пиво дома, ставить брагу и выгонять самогон, а особые эстеты даже делают разные собственные напитки. Возможно, печаль, созданная ковидлой, покрыла вуалью рассудок людей, сподвигнув прильнуть к бутылке в позе горниста и скупая алкоголь в сумасшедших количествах.

Может быть людей подталкивают принятие закона Госдумы об изменениях в акцизах на алкогольную продукцию? Индексация алкоголя затронет виноград, используемый как сырьё для вин, на 33рубля за тонн в 2023 году, акциз на фруктовые сусла и виноградные и другие виноматериалы 34 рубля за литр (вот ведь), акцизы на игристые вина будут расти с с 43 рублей за литр в 2022 году, до 45 рублей в 2023 году. На слабоалкогольные напитки для алкаголиков-слабаков, где содержание этилового спирта ниже 8,6% будут акцизы схожих сумм, но свинью подложили к самому желанному, я бы даже осмелился сказать – святому! На алкогольную продукцию с содержанием этилового спирта выше 9% акцизы составят до 613 рублей за литр. За литр, ё-моё! Это всё в 2022-2023 годах. Как дальше жить?

Люди могли задаться этим же вопросом и рвануть на рынок, рассчитывая на очевидный рост прибыли алкогольных компаний.

Но вдруг это не так? Вдруг что-то другое подталкивает безвольные умы людей, совершать беспорядочные половые связи закупки акций? Эта фантазия разбивается о множество фактов, сообщивших мне экспертом в очках. Все собранные десятки нюансов сводят нас к одному: разгон, называемый в народе Pump&dump, или памп и дамп.

Об этом способе заработка уже писалось. Взгляните на это сумасшествие, на что рассчитывают неопытные инвесторы, рост акций от 15% до 39%:

Т.е. в этом противостоянии играют не команды «Беленькая» и «Красно-белое полусухое», да и даже не судьи, а те люди, что перевёртывают цифры на доске циферблата. Т.е. те, кто по-настоящему сегодня никому не нужен, но нынче, почему-то, их слушает большой процент инвесторов. Телеграмм каналья продолжают растягивать резинку, загружая народ в акции этих компаний. Остаётся задаваться одним вопросом: когда отпустят резинку, запустив депо несчастных, истерично скупавших акции неликвидных компаний по цене космоса, на дно Марианской впадины?

Напоследок хотело бы напомнить, что есть только один вид пирамиды, который стоит долго — тысячелетиями. Все остальные рушатся быстро. Единицы успеют убежать, но большинство останутся погребёнными под завалами. Надеюсь, это будете не вы.

Аналитика26 июля 2021 в 13:00755

Какой производитель алкоголя привлекательнее для инвестирования?

Рис. 1. Источник: логотипы компаний, авторская графика

Положение в отрасли

Рис. 2. Источник: ЕМИСС и государственная статистика

Рис.3. Источник: ЕМИСС государственная статистика, расчёт автора

Рис. 4. Источник: ЕМИСС государственная статистика

Рис. 5. Источник: данные ЦИФРРА, НКР

Рис. 6. Источник: расчёт автора на основании данных компаний

Обзор бизнеса

Рис. 7. Источник: финансовые показатели и презентации компаний по итогам 2020 г.

Рис. 8. Источник: данные «Белуга Групп»

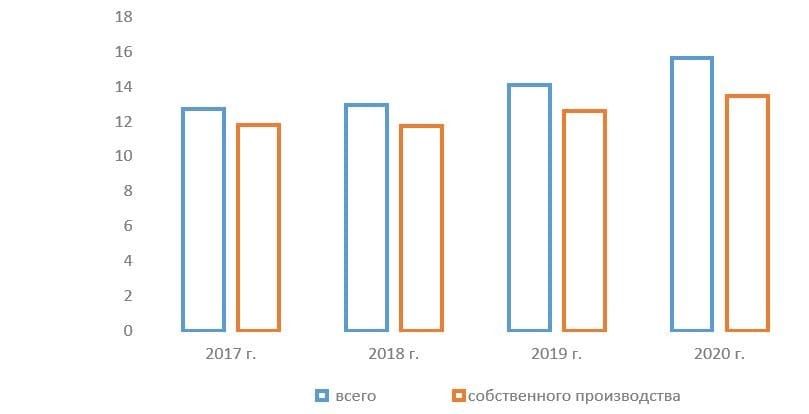

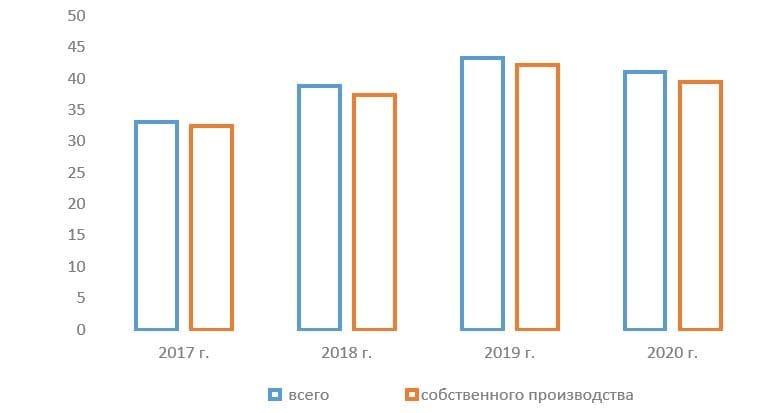

Сравнение производственных результатов

Рис. 9. Источник: данные «Белуга Групп»

Рис. 10. Источник: данные «Абрау-Дюрсо»

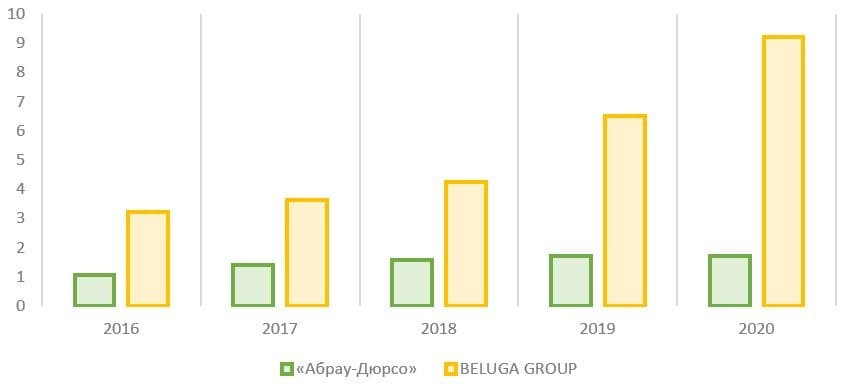

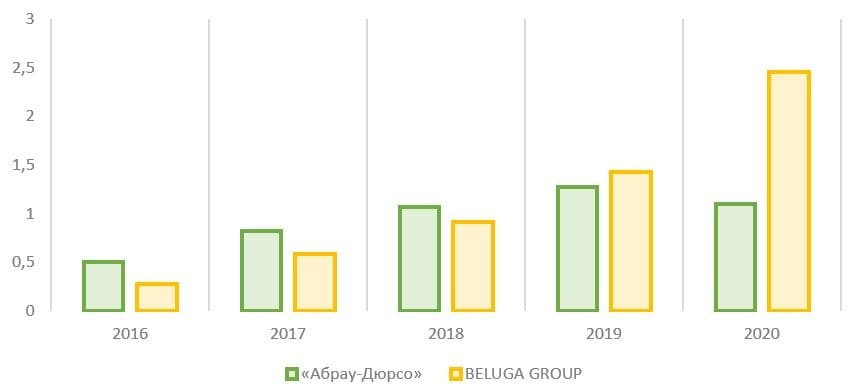

Сравнение финансовых показателей

Рис. 11. Источник: финансовые показатели компаний

Рис. 12. Источник: финансовые показатели компаний

Рис. 13. Источник: финансовые показатели компаний

Рис. 14. Источник: финансовые показатели компаний

Рис. 15. Источник: финансовые показатели компаний

Рис. 16. Источник: финансовые показатели компаний

Дивиденды

Рис. 17. Источник: история дивидендных выплат компаний

Капитализация и динамика котировок

Рис. 18. Источник: сайт Московской биржи

Рис. 19. Источник: График на сайте Московской биржи

Рис. 20. Источник: График на сайте Московской биржи

Что это значит для инвесторов

Рис. 21. Источник: операционные и финансовые показатели компаний из отчетов и пресс-релизов, расчёт автора

Пандемия коронавируса ,

21 окт 2021, 18:01

Акции производителей алкоголя выросли на фоне новостей о локдауне

Акции публичных российских производителей вин «Абрау Дюрсо» и Beluga Group пошли в рост на новостях о локдауне в Москве. Весной 2020 года введение нерабочих дней спровоцировало рост продаж алкоголя

Стоимость бумаг крупнейшего российского производителя игристых вин «Абрау Дюрсо» (ABRD) на Московской бирже к 17:44 мск выросла на 24,3%, до 255 руб. за акцию. Капитализация компании достигла 24,6 млрд руб. В течение вечера цена акции «Абрау Дюрсо» поднималась до 267,5 руб., но затем снизилась. Бумаги водочного и винного производителя Beluga Group (BELU) хотя тоже росли, но не так значительно — на 3,43%, до 3739 руб. за бумагу, а капитализация превысила 59 млрд руб.

Президент «Абрау Дюрсо» Павел Титов сообщил, что компания анализирует причины роста стоимости бумаг. «Сейчас у нас нет какого-то новостного потока, который бы оказывал влияние. Я заметил, что бумаги шли в рост уже на открытии, чуть раньше, чем был объявлен новый локдаун, но можно предположить, что сейчас инвесторы реагируют на то, что будет открыта только продовольственная розница и, возможно, потребители будут покупать больше продукции в нерабочие дни», — рассуждает Титов. РБК обратился за комментарием в Beluga Group.

Мэр Москвы Сергей Собянин ввел в Москве временный локдаун на время нерабочих дней, с 28 октября по 7 ноября. Во время этих дней столичные власти разрешили продолжать работу аптекам и рознице, специализирующейся на продовольствии.

Аналитик группы корпоративных рейтингов НКР Лия Баймухаметова считает, что на стоимость бумаг «Абрау Дюрсо» влияют два фактора: отголоски новостей с Всероссийского саммита виноделов, на котором кубанские и крымские виноделы, в том числе и «Абрау Дюрсо», выразили готовность участвовать в эксперименте по дистанционным продажам вина, который должен начаться в конце марта 2022 года, а также объявление локдауна, во время которого будут работать только аптеки и магазины товаров первой необходимости.

Исследовательская компания Nielsen фиксировала в рознице рост продаж алкоголя большинства категорий в марте 2020 года. Пик спроса пришелся на конец месяца — в неделю после объявления о введении режима нерабочих дней. Продажи водки в натуральном выражении выросли на 31%, пива — на 25%, виски — на 47%, а игристого вина — на 5%. Пандемия и закрытые границы в целом в 2020 году оказали позитивное влияние на спрос на алкоголь: розничные продажи в прошлом году в денежном выражении выросли на 6,1%, указывали эксперты исследовательской компании.

В прошлом году инвесторы хотя и реагировали на объявление о нерабочих днях, но не так активно: обращение Владимира Путина состоялось 25 марта 2020 года, 27 марта акции «Абрау Дюрсо» на Московской бирже стоили 133 руб. — на 5,1% больше, чем 25 марта. В те же даты рост стоимости бумаг Beluga Group составил менее 1%, до 1157 руб.

Розничные продажи алкогольной продукции в России за 9 месяцев 2022 года даже с учетом кризиса увеличились на 3,7% — до 157,28 млн декалитров, — и это без учета пива, пивных напитков, сидра, пуаре и медовухи.

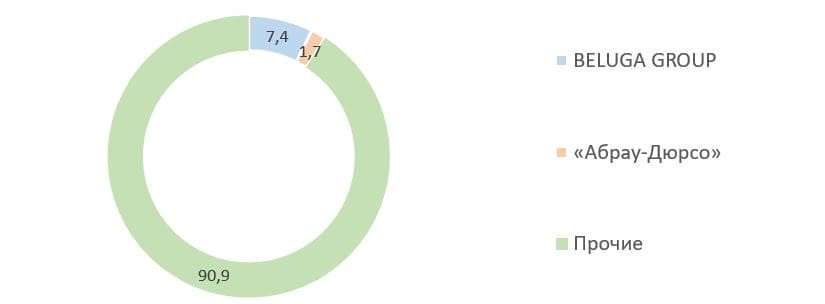

Наиболее сильно вырос сегмент слабоалкогольной продукции — на 61,8%. Главные эмитенты Мосбиржи, работающие в алкогольном сегменте, — это «Белуга групп» и «Абрау-Дюрсо». Текущая доля «Белуги групп» в общих продажах составляет 7,2%, а у «Абрау-Дюрсо» менее 2%.

Расскажу о том, как они себя чувствуют сейчас и какие результаты за 9 месяцев показала «Белуга групп».

Содержание

- Положение дел в алкогольной отрасли

- Сравнение с конкурентами

- Операционные результаты «Белуги групп»

- Финансовые результаты «Белуги групп»

- Основные операционные и финансовые результаты «Белуги групп»

- Дивиденды

- Динамика дивидендных выплат «Белуги групп»

- Что в итоге

Положение дел в алкогольной отрасли

После введения новых иностранных санкций экспортные продажи «Белуги групп» резко упали, и менеджмент принял решение сконцентрироваться на развитии российского подразделения. Его перспективы значительно улучшились на фоне ухода с рынка зарубежных конкурентов.

По прогнозам, на фоне перестройки российского алкогольного рынка до 2024 быстрее увеличится сегмент слабоалкогольных напитков и вин, и «Белуга групп» тоже решила меняться. В 2018 году она приобрела первый винодельческий актив «Поместье Голубицкое». После чего стала продавать не только импортные вина, но и собственную местную продукцию.

Новые ограничительные меры вынудили «Белугу групп» в октябре 2022 года продать международные права на свой бренд суперпремиальной водки Beluga, сохранив при этом интеллектуальные права на торговую марку в России. Сумма сделки составила около 75 млн долларов, или 4,6 млрд рублей. В отчетности эти деньги должны отобразиться в 4 квартале 2022 года.

Главный биржевой конкурент «Белуги групп» на Московской бирже — низколиквидный «Абрау-Дюрсо», интерес к которому со стороны инвесторов в конце ноября сильно возрос на фоне новой инициативы правительства: в России до 2030 года планируют запустить новые меры господдержки виноделия.

Для увеличения площади местных виноградников государство будет ежегодно выделять отрасли до 3,5 млрд рублей. Общий объем поддержки до 2030 года составит более 26 млрд рублей. Основным бенефициаром новой программы, вероятно, будет «Абрау-Дюрсо», «Белуга групп» может претендовать лишь на небольшую часть.

«Белуга групп» (MOEX: BELU) — крупнейшая алкогольная компания в России, лидер по производству водки и ликеро-водочных изделий на отечественном рынке, а также один из главных импортеров зарубежных крепких напитков в стране. До 2022 года предприятие также занималось экспортом своей продукции, но было вынуждено частично продать этот бизнес после введения новых европейских и американских санкций.

«Абрау-Дюрсо» (MOEX: ABRD) — крупное винодельческое предприятие России, которое специализируется на выпуске игристого вина, шампанского, крепких и безалкогольных напитков и прочей продукции. Кроме основного алкогольного бизнеса компания также развивает свое туристическое направление на берегу Черного моря в одноименном поселке Абрау-Дюрсо.

Сравнение с конкурентами

| «Белуга групп» | «Абрау-Дюрсо» | «Русагро» | «Черкизово» | «Инарктика» | |

|---|---|---|---|---|---|

| EV / EBITDA | 3,46 | 8,83 | 3,90 | 7,15 | 13,52 |

| P / E | 6,41 | 13,4 | 9,99 | 12,06 | 9,71 |

| Чистый долг / EBITDA | 0,91 | 2,56 | 1,97 | 3,08 | 1,72 |

EV / EBITDA «Белуга групп» 3,46 «Абрау-Дюрсо» 8,83 «Русагро» 3,90 «Черкизово» 7,15 «Инарктика» 13,52 P / E «Белуга групп» 6,41 «Абрау-Дюрсо» 13,4 «Русагро» 9,99 «Черкизово» 12,06 «Инарктика» 9,71 Чистый долг / EBITDA «Белуга групп» 0,91 «Абрау-Дюрсо» 2,56 «Русагро» 1,97 «Черкизово» 3,08 «Инарктика» 1,72

Основная деятельность «Белуги групп» связана с продажей алкогольной продукции на местном рынке, которую компания реализует как с помощью сторонних ретейлеров: «Перекресток», «Магнит», «Пятерочка» и многие другие, — так и благодаря собственной торговой сети «Винлаб». Кроме этого, у российского производителя крепких напитков еще есть независимый сегмент продуктов питания.

Алкогольный сегмент. В собственности компании в России находится пять алкогольных заводов, спиртзавод и винодельческий комплекс. Суммарная производственная мощность всех площадок группы превышает 20 млн декалитров. В дополнение к этому «Белуге групп» также принадлежит более 45 собственных брендов и у нее есть права на выпуск 110 партнерских брендов.

Розница. Главная точка роста «Белуги групп». Основной актив — собственная розничная сеть «Винлаб», благодаря которой компания получила дополнительный канал продаж. Сегмент работает не только офлайн, но и онлайн: покупать алкоголь можно через мобильное приложение или сайт, а потом самостоятельно забирать в магазине.

Продукты питания. На Дальнем Востоке алкогольная компания занимается производством молочных и мясных продуктов. В прошедшем квартале финансовые результаты данного сегмента год к году практически никак не изменились.

Что касается «Абрау-Дюрсо», то компания свой бизнес развивает на черноморском побережье России, где у предприятия находятся виноградники, основные производственные объекты и крупнейший туристический курорт, который приносит эмитенту около 10% дополнительных доходов.

Структура продаж «Абрау-Дюрсо»:

- Реализация алкогольной продукции приносит компании 83% доходов.

- Туристический бизнес — 10%.

- Продажа виноматериала — 4%.

- Прочая продукция — 3%.

Алкогольный сегмент. Основной продукцией компании выступают игристые и тихие вина под собственной защищенной торговой маркой «Абрау-Дюрсо». Кроме этого, предприятие еще выпускает сидр, винный напиток Abrau Light, коньяк, настойку, джин, шампанское и многое другое.

Туристический бизнес. Российская компания на берегу Черного моря развивает свой одноименный курорт. В собственности этого сегмента находятся рестораны, гостиницы, отели, фирменные магазины, агентство недвижимости и многое другое в поселке «Абрау-Дюрсо».

К сожалению, «Абрау-Дюрсо» не раскрывает свои квартальные показатели, поэтому дальше будет представлен только разбор финансовых и операционных результатов «Белуги групп».

Операционные результаты «Белуги групп»

В начале декабря «Белуга групп» представила сильные финансовые результаты в 3 квартале 2022 года с рекордной чистой прибылью.

В 3 квартале 2022 года основной алкогольный сегмент компании продемонстрировал стабильные показатели: общие отгрузки год к году практически никак не изменились и составили 4 млн декалитров, в то время как в первой половине текущего года продажи «Белуги групп» выросли на 13,6%. Более слабая динамика завершившегося периода объясняется санкциями, из-за которых обрушились экспортные продажи российского предприятия.

«Розница», как всегда, представила впечатляющие результаты: общая выручка подразделения увеличилась на 62% — до 13,5 млрд рублей — на фоне сильного расширения сети «Винлаб». Количество магазинов алкогольного ретейлера выросло на 57% — до 1256.

Источник: презентация «Белуги групп»

Источник: презентация «Белуги групп»

Финансовые результаты «Белуги групп»

Уверенные операционные результаты позволили «Белуге групп» зафиксировать рост всех финансовых показателей: общая выручка в 3 квартале 2022 года увеличилась на 13% — до 14,7 млрд рублей — на фоне сильных продаж премиум-брендов компании.

Основная динамика элитной продукции:

- коньяк «Бастион» — +38%;

- коньяк «Сокровище Тифлиса» — +18,8%;

- водка Orthodox — + 36,7%;

- виски Fox & Dogs — +73,4%;

- джин Green Baboon — +217,2%;

- ром Devil’s Island — +322,4%;

- партнерский бренд — коньяк «Ной» — +6%;

- партнерский бренд — доминиканский ром Barcelо — +26,3%;

- коллекция импортных вин — +25%.

На этом фоне показатель EBITDA производителя крепких напитков увеличился на 34% — до 4,898 млрд рублей. В качестве дополнительного драйвера также стоит выделить быстрорастущие результаты магазинов «Винлаб». EBITDA ретейлера в 3 квартале 2022 года улучшилась на 53% — до 1,75 млрд рублей — на фоне стремительного развития сети.

Чистая прибыль в завершившийся период достигла рекордного показателя, увеличившись на 81% — с 1,6 до 2,9 млрд рублей.

Основные операционные и финансовые результаты «Белуги групп»

| 3к2021 | 3к2022 | Изменение | |

|---|---|---|---|

| Общие продажи продукции собственного производства, млн декалитров | 4 | 4 | 0% |

| Общее количество магазинов «Винлаб» | 800 | 1 256 | 57% |

| Общая выручка, млрд рублей | 13 | 14,7 | 13% |

| EBITDA, млрд рублей | 3,6 | 4,9 | 34% |

| Операционная прибыль, млрд рублей | 3 | 3,7 | 23% |

| Чистая прибыль, млрд рублей | 1,6 | 2,9 | 81% |

Общие продажи продукции собственного производства, млн декалитров 3к2021 4 3к2022 4 Изменение 0% Общее количество магазинов «Винлаб» 3к2021 800 3к2022 1 256 Изменение 57% Общая выручка, млрд рублей 3к2021 13 3к2022 14,7 Изменение 13% EBITDA, млрд рублей 3к2021 3,6 3к2022 4,9 Изменение 34% Операционная прибыль, млрд рублей 3к2021 3 3к2022 3,7 Изменение 23% Чистая прибыль, млрд рублей 3к2021 1,6 3к2022 2,9 Изменение 81%

Дивиденды

По дивидендной политике «Белуга групп» своим акционерам выплачивает не менее 50% заработанной чистой прибыли по МСФО, обычно делая выплаты два раза в год: за 6 и 12 месяцев.

В этом году менеджмент решил отойти от прошлого принципа распределения прибыли и объявить дополнительную выплату на фоне сильных финансовых результатов и поступления солидной суммы от продажи международных прав на премиальный бренд Beluga.

По итогам 3 квартала 2022 года совет директоров компании рекомендовал выплатить своим инвесторам дивиденд в размере 75 Р. Текущая норма распределения прибыли — 57%. Квартальная дивидендная доходность — 2,6%. Дата закрытия реестра под выплату — 23 января 2023 года.

По итогам 4 квартала акционерам стоит ожидать повышенной дивидендной выплаты, так как компания может распределить полученный доход от продажи международных прав на свой бренд Beluga.

В отчете должна появиться разовая прибыль в размере 75 млн долларов, или 4,6 млрд рублей, что по дивидендной политике предполагает выплату в размере 180 Р на акцию, плюс еще прибыль от основной деятельности в последнем квартале 2022 года.

Что касается «Абрау-Дюрсо», то компания своим акционерам выплачивает прибыль раз в год, по итогам 4 квартала. Последние 5 лет менеджмент старался выплачивать дивиденд в размере 2,5—3,5 Р, что предполагает неинтересную дивдоходность 1,3—1,8%.

Динамика дивидендных выплат «Белуги групп»

| 2017 | 0 Р |

| 2018 | 0 Р |

| 2019 | 32 Р |

| 1п2020 | 10 Р |

| 2п2020 | 90 Р |

| 1п2021 | 72,76 Р |

| 2п2021 | 47,22 Р |

| 1п2022 | 150 Р |

| 3к2022 | 75 Р |

2017 0 Р 2018 0 Р 2019 32 Р 1п2020 10 Р 2п2020 90 Р 1п2021 72,76 Р 2п2021 47,22 Р 1п2022 150 Р 3к2022 75 Р

Что в итоге

Наиболее интересно в российской алкогольной отрасли сейчас выглядит «Белуга групп», финансовые результаты которой продолжают расти даже в текущей кризисной среде: в 3 квартале 2022 года общая выручка компании увеличилась на 13%, а EBITDA и чистая прибыль — на 34 и 81% соответственно. Вдобавок менеджмент объявил о выплате квартальных дивидендов в размере 75 Р. Текущая дивидендная доходность — 2,6%.

Что касается «Абрау-Дюрсо», то компания на фоне «Белуги групп» выглядит переоцененным активом с низкой дивидендной доходностью. Тем не менее ведущий российский винный производитель также обладает неплохими перспективами роста, которые главным образом связаны с долгосрочным развитием его бизнеса за счет господдержки виноделия в России.

Источник

Есть много способов инвестировать в пиво (чтобы было на что пить пиво на пенсии). Можно дать другу денег на открытие пивоварни и надеяться на успех, можно вложиться в программу BrewDog Equity for Punks (выгоды для жителя России сомнительны), а можно ловить и перепродавать «китов» (редкие релизы пива, которые можно выгодно продать на тематических форумах).

Однако купить акции компаний пивного и алкогольного рынка намного проще. Биржевой «ассортимент» изучает редактор Profibeer Наталья Коновалова.

Выбор на российских биржах

Любой обладатель брокерского счёта или индивидуального инвестиционного счёта может купить торгующиеся на Санкт-Петербургской бирже акции международных или торгующиеся на Московской бирже акции российских компаний. Инвестиционных рекомендаций не даём, просто показываем, что есть на бирже.

Anheuser-Busch InBev (BUD)

Крупнейшая пивоваренная компания мира, образовавшаяся в ходе многочисленных слияний и поглощений. Она занимает примерно четверть пивного рынка мира и произвела в 2020 году 46,7 млрд л пива (почти как шесть Россий).

Капитализация: 121,7 млрд долларов

Коэффициент цена акции/прибыль: 21,35

Средний рост выручки за 5 лет: 1,46%

Дивидендная доходность 1,9%

Дивидендная доходность в среднем за 5 лет: 3,25%

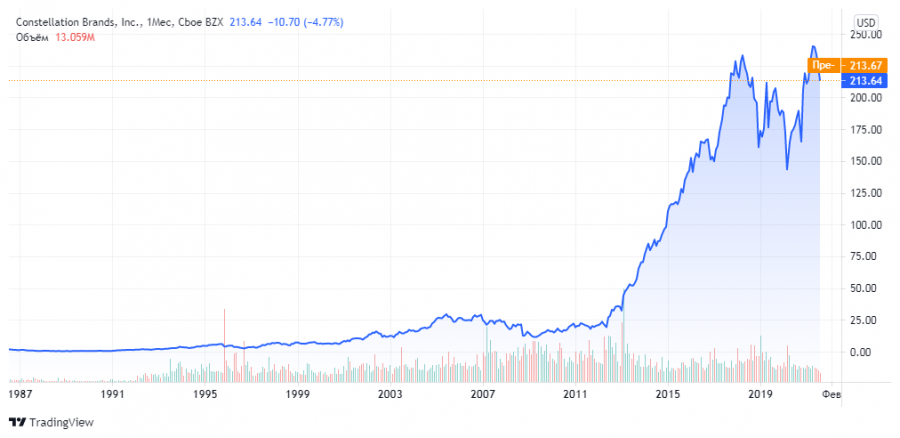

Constellation Brands (STZ)

Компания производит пиво, вино и другие виды алкоголя, продаёт в США пиво Corona и активно инвестирует в индустрию каннабиса.

Капитализация: 40,8 млрд долларов

Коэффициент цена акции/прибыль: 40,27

Средний рост выручки за 5 лет: 5,64%

Дивидендная доходность: 1,43%

Дивидендная доходность в среднем за 5 лет: 1,36%

Molson Coors Brewing (TAP)

Вторая (после Anheuser-Busch) пивоваренная компания в США, первая в Канаде, одна из крупнейших в Великобритании и Европе. Miller, Staropramen, Pilsner Urquell — это всё она.

Капитализация: 11 млрд долларов

Коэффициент цена акции/прибыль: компания убыточна

Средний рост выручки за 5 лет: 22,03%

Дивидендная доходность: 0,65% (в 2020 году компания не выплачивала дивиденды в связи с кризисом, в 2021 году выплаты возобновятся)

Boston Beer (SAM)

Вторая по величине независимая крафтовая пивоварня в США и девятая в общем топе пивоваренных компаний страны. В 2020-м и начале 2021 года стоимость акций компании заметно выросла, а потом резко снизилась после публикации итогов второго квартала. Однако можно предположить, что зельцеры пришли на рынок всерьёз и надолго, и стоимость акций снова вернётся к росту.

Капитализация: 7,8 млрд долларов

Коэффициент цена акции/прибыль: 33,39

Средний рост выручки за 5 лет: 12,59%

Дивидендная доходность: дивиденды не выплачивает

Brown Forman (BF.B)

Крупный американский производитель крепкого алкоголя (Jack Daniel’s, Finlandia). Отчётность за последний квартал была не очень, однако компания существует с 1870 года и пережила уже много кризисов и рецессий.

Капитализация: 32,08 млрд долларов

Коэффициент цена акции/прибыль: 36,39

Средний рост выручки за 5 лет: 2,3%

Дивидендная доходность 1,05%

Дивидендная доходность в среднем за 5 лет: 1,13%

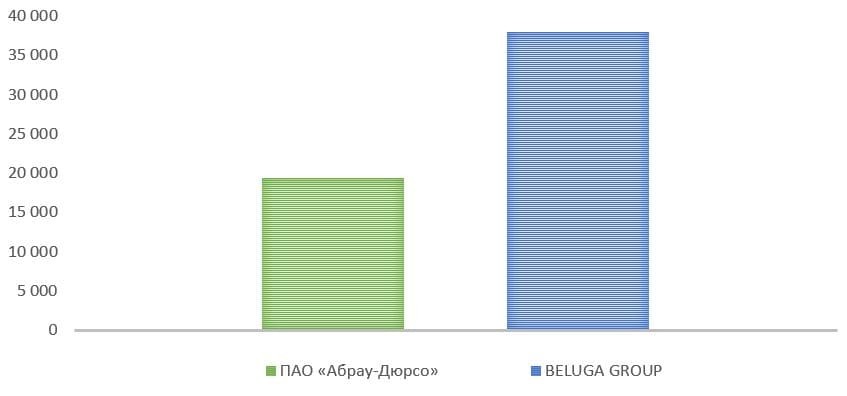

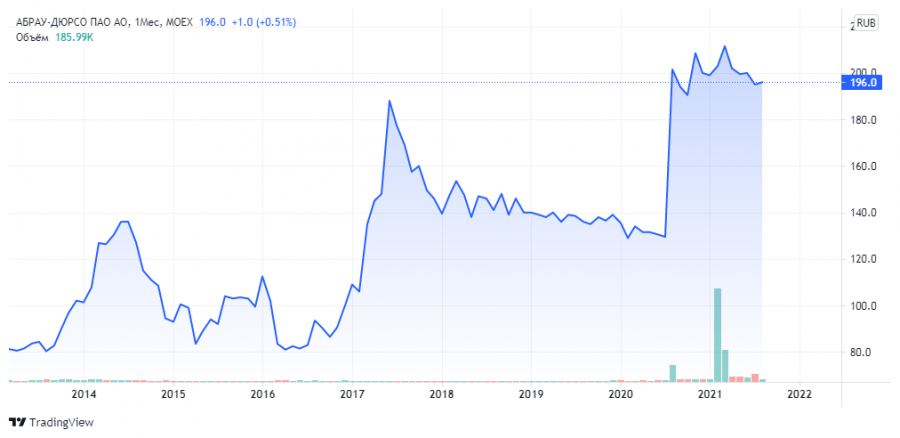

«Абрау Дюрсо» (ABRD)

Крупнейший в России производитель игристого вина. В свете закона о виноградарстве и виноделии перспективы компании выглядят хорошо.

Капитализация: 19,45 млрд рублей

Коэффициент цена акции/прибыль: 17,6

Средний рост выручки за 5 лет: 9,34%

Дивидендная доходность: 1,44%

Дивидендная доходность в среднем за 5 лет: 1,5%

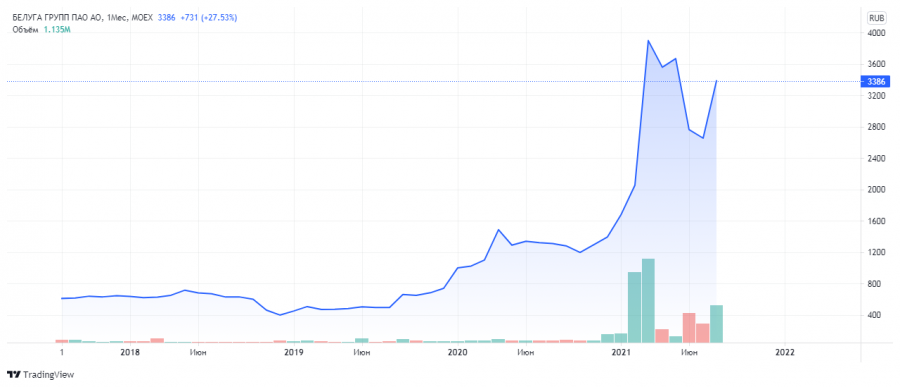

«Белуга Групп» (BELU)

Производитель и дистрибьютор крепкого алкоголя и вин, входит в топ крупнейших компаний России по версии Forbes и РБК.

Капитализация: 52,4 млрд рублей

Коэффициент цена акции/прибыль: 16,75

Средний рост выручки за 5 лет: 15,56%

Дивидендная доходность: 3,01%

Дивидендная доходность в среднем за 5 лет: 3,46%

А что ещё?

Выбор «пивных» и «алкогольных» акций на Московской и Санкт-Петербургской биржах не так широк. На других биржах, конечно, намного больше. Однако для того чтобы приобрести их, нужно обладать статусом квалифицированного инвестора или счётом у зарубежного брокера, дающего доступ к международным биржам или внебиржевому рынку. Имея в распоряжении такие инструменты, можно приобрести, например, следующие акции.

Carlsberg (CABGY)

Крупнейшим акционером (29% капитала) владеющей «Балтикой» компании Carlsberg является созданный основателем пивоварни фонд, который не только контролирует компанию (за ним остаётся 75% голосов), но и поддерживает науку, образование и искусство.

Капитализация: 26,06 млрд долларов

Коэффициент цена акции/прибыль: 26,9

Дивидендная доходность: 1,38%

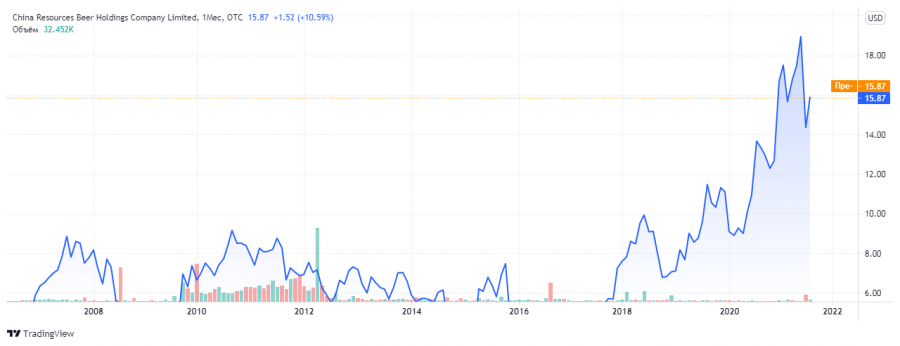

China Resources Beer (CRHKY)

Крупнейшая в Китае пивоваренная компания, частично принадлежит Heineken. Её основного сорта Snow продаётся примерно вдвое больше, чем Budweiser.

Капитализация: 25,8 млрд долларов

Коэффициент цена акции/прибыль: 79,6

Дивидендная доходность: 1,63%

Heineken (HEINY)

Вторая по объёму производства пивоваренная компания в мире. В первом полугодии 2021 года компании удалось удвоить прибыль и превзойти ожидания.

Капитализация: 62,9 млрд долларов

Коэффициент цена акции/прибыль: 47,42

Дивидендная доходность: 1,76%

Diageo (DEO)

Один из крупнейших в мире производителей крепких алкогольных напитков (Johnnie Walker, Smirnoff, Captain Morgan, Bailey’s), в пивном мире известный прежде всего своим пивом Guinness, Harp и Kilkenny.

Капитализация: 117 млрд долларов

Коэффициент цена акции/прибыль: 31,66

Дивидендная доходность: 0,36%

Стоит ли инвестировать в пиво?

Некоторые инвесторы избегают акций пивоваренных и алкогольных компаний по этическим соображениям, относя их к так называемым sin stocks — «греховным акциям», наряду с акциями производителей табака, оружия и вредной пищи. Однако, если вы это читаете, скорее всего, вы не имеете ничего против пива по религиозным или другим соображениям. К тому же акции пивоваренных компаний могут соответствовать принципам ESG-инвестирования, если компания положительно влияет на общество с трёх точек зрения: Environmental (окружающая среда), Social (социальное развитие) и Governance (управление компанией).

Вложение в акции производителей алкоголя кажется выгодным, потому что люди пили, пьют и будут пить. Но акции традиционных производителей пива в последние годы впечатляющего роста не показывают. Аналитики всё чаще говорят о снижении потребления пива и алкоголя в целом, однако некоторые компании успешно диверсифицируются и выходят на рынок каннабиса, зельцеров и прочего. Что-то потреблять люди будут всегда, поэтому включить в свой портфель акции пивоваренных компаний можно, если они будут уравновешены акциями из других секторов экономики.