Содержание:

ВВЕДЕНИЕ

Актуальность темы данной курсовой работы очевидна. События в нашей стране за последние годы существенно изменили экономический уклад жизни населения и государство в целом. Обладание собственностью и деньгами не только позволяет пользоваться дополнительными благами, но и связано с риском случайного повреждения или гибели имущества, заболевания (смерти), финансовых потерь, причинения вреда (ущерба) третьим лицам.

В таких условиях страхование является оптимальным способом защиты имущественных интересов всех категорий граждан и хозяйствующих субъектов.

Важным этапом стало вступление в силу закона «О страховании» и части второй ГК РФ[1], определивших юридическую базу для функционирования страхового рынка. В результате были созданы многочисленные страховые организации различных организационно-правовых форм, сформированы основы страхового надзора и государственного регулирования страховой деятельности.

Целью данной работы является:Рассмотреть социально-экономическое значение страхования и его роль в экономике. Также определить проблемы развития страхового рынка.Изучить организацию страхового дела, обеспечение защиты имущественных интересов физических и юридических лиц.

Задачами данной курсовой работы являются:

— Подробно изучить понятия страхования, его виды и историю развития;

— Рассмотреть роль страхования в экономике;

— Изучить страховой рынок на примере крупнейшей страховой компании в РФ;

— Выявить мероприятия по улучшению страхования в экономике.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ СТРАХОВАНИЯ

1.1. История развития страхования в РФ

Страхование в России имеет давнюю и богатую историю, уходящую своими корнями в далекое прошлое.

Страховое дело формально существовало в так называемой Советской России. Однако сфера страхования была монополизирована единственным и неповторимым страховщиком – Госстрахом. Страхование имело во многом формальный характер. Накопительное страхование, которым занимался Госстрах, стало довольно популярным среди граждан. Полисы накопительного страхования были у 70% работающего населения. Особым спросом пользовалось накопительное страхование детей к совершеннолетию, которое появилось в 1968 году. Застраховать можно было ребенка не старше 15 лет. Получить страховую сумму можно было с момента окончания договора страхования в течение трех лет. Если же страхователь умирал раньше достижения ребенком совершеннолетия, то ребенок мог получить выплату в размере 90% от всех уплаченных взносов. Также было популярно страхование детей к бракосочетанию. Но все полисы Госстраха обесценились с переходом на рыночную экономическую систему. В начале 90-х в России, и в частности, на Урале, стихийно стали появляться первые частные страховые компании, которые предлагали застраховать свою жизнь по накопительным программам. Впрочем, предложение ажиотажа не вызвало.

Законодательную базу правового регулирования национального страхового рынка заложил Закон РФ «О страховании» от 27 ноября 1992 г., вступивший в силу 12 января 1993 г. В это же время был создан Росстрахнадзор — Федеральная служба России по надзору за страховой деятельностью, которой были приданы контрольные функции за отечественным страховым рынком. В 1996 г. Росстрахнадзор был преобразован в Департамент страхового надзора Министерства финансов РФ.

В 1996 г. Правительством Российской Федерации было принято Постановление «О первоочередных мерах по развитию рынка страхования в Российской Федерации», которым предусмотрен ряд мер, направленных на совершенствование налогового законодательства, связанного со страховой деятельностью, а также участие международных финансовых организаций в финансировании мероприятий по развитию рынка страхования в России. В 1997 г. разрабатывается специальная целевая программа развития страхования и перестрахования рисков от крупных промышленных аварий, катастроф и стихийных бедствий. Совершенствование страхового рынка продолжается.

Страхование в Российской Федерации развивается поступательными темпами, — страховой рынок демонстрирует прирост в объеме 20-25% в год. По итогам 2007 года эксперты в качестве объема страхового рынка называли сумму в 20 млрд. долларов. При этом они отмечали невысокий уровень проникновения страховых услуг в жизнь среднестатистического россиянина и, как следствие, существенный потенциал для дальнейшего развития страхования в России.

Интерес населения к страхованию в России в разрезе страховых продуктов также является поводом для размышлений. Некоторые из услуг страховщиков пользуются довольно высоким спросом: это, в первую очередь, ОСАГО и добровольное медицинское страхование. ОСАГО в силу закона является обязательным видом страхования в России, а добровольное медицинское страхование довольно часто уже входит в гарантированный работодателем соц.пакет, а не представляет собой прямой выбор гражданина. Корпоративное страхование имущества и полисы КАСКО не столь востребованы, — у этих направлений существуют резервы для дальнейшего роста.

Стандарты качества рынка страхования в России находятся пока в стадии формирования.

1.2. Понятие и сущность страхования

Страхование возникло и развивалось, имея своим конечным назначением удовлетворение разнообразных потребностей человека через системустраховой защиты от случайных опасностей. В страховании реализуются определенные экономические отношения, складывающиеся между людьми в процессе производства, обращения, обмена и потребления материальных благ. Оно предоставляет всем хозяйствующим субъектам и членам общества гарантии в возмещении ущерба.

Страхование — это система (способ) защиты материальных (имущественных) интересов субъектов страхового рынка (физических и юридических лиц), угроза которым существует всегда, но не носит обязательного характера.

Страхование как экономическая категория — это система отношений, связанная с защитой имущественных интересов физических и юридических лиц специализированными организациями — страховыми компаниями — за счет формируемого из взносов страхователей (премии) страхового фонда, используемого для возмещения убытков, понесенных страхователем в результате страхового случая.

Практически любое направление экономической деятельности носит рискованный характер, так как всегда существует возможность понести финансовые потери, вызванные неблагоприятными явлениями или их последствиями. Причина этого может быть связана как с человеческим фактором, так и c природными, не зависящими от воли человека или общества явлениями. На протяжении всей своей жизни человек сталкивается со множеством опасностей, угрожающих его жизни, здоровью, имуществу.

Возмещение убытков производится из средств страхового фонда, который находится в ведении страховой организации. Объективная потребность в страховании обуславливается тем, что убытки подчас возникают вследствие разрушительных факторов, вообще не подконтрольных человеку (стихийных сил природы), во всяком случае не влекут чей-либо гражданско-правовой ответственности. Заранее созданный страховой фонд может быть источником возмещения ущерба. Страхование целесообразно только тогда, когда предусмотренные правоотношениями страхователя и страховщика страховые события (риски) вызывают значительную потребность в деньгах. Так, например, физическое лицо, у которого эта потребность возникает, как правило, не может покрыть её из собственных средств без чувствительного ограничения своего жизненного уровня.

Осознанная человеком возможная опасность находит свое выражение в понятии «риск». В обществе, в котором действуют товарно-денежные отношения, риск из бытового понятия становится экономической категорией. Как экономическая категория, риск характеризуется понятием вероятности и неопределенности развития ситуации. Практически любое событие в жизни конкретного субъекта, коллектива или общества может реализоваться в трех направлениях:

- результат события может стать благоприятным (присутствует вероятность выигрыша);

- результат события не повлечет за собой изменений (нулевой результат);

- результат события негативен (влечет за собой убытки).

Обычно понятие риска (рискованности ситуации) связывают с возможными будущими негативными последствиями реализации события. Риск — это будущее вероятное событие с отрицательными экономическими последствиями неизвестных размеров. Фактический неблагоприятный исход риска выражается через ущерб. В отличие от риска ущерб подлежит конкретному материальному измерению. Фактор наличия риска и необходимости компенсации возможного ущерба требует от организации механизма защиты от случайностей.

Общество использует различные меры, которые позволяют с определенной надежностью прогнозировать вероятность наступления риска, что делает возможным снизить его негативные последствия, т. е. ущерб. Одним из способов управления риском является система страхования.

Страхование как экономическая категория — это область экономических, денежных, перераспределительных отношений, связанная с формированием и использованием средств страхового фонда.

Экономическая сущность страхования заключается в следующих функциях:

Рисковая функция. Сущность страхования составляет механизм передачи риска, точнее, финансовых последствий рисков. В этих целях страховая организация формирует специализированный страховой фонд за счет уплачиваемых страховых взносов (платы за риски). Из средств фонда производится возмещение материальных убытков участников фонда. В обмен на уплаченные страховые взносы страховая организация берет на себя ответственность за принимаемые риски.

Предупредительная функция обеспечивает меры по предупреждению страхового случая и минимизации ущерба, вызванного страховыми событиями. Для этого страховщиком производится формирование фонда предупредительных (превентивных) мероприятий, средства которого расходуются на заранее определенные цели, направленные на уменьшение страховых рисков и их негативных последствий. Страховым риском является предполагаемое событие, на случай наступления которого проводится страхование. Событие, рассматриваемое в качестве страхового риска, должно обладать признаками вероятности и случайности его наступления. Страховым случаем cчитается совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам.

Контрольная функция выполняется в строго целевом формировании и использовании средств страхового фонда.

Сберегательная функция реализуется при проведении отдельных видов страхования жизни — накопительного страхования. Страховая организация одновременно предоставляет клиенту страховую защиту и выполняет функцию сберегательного учреждения.

1.3. Классификация страхования в РФ

Страхование – очень сложная область.

Теоретически застраховать можно что угодно от любого риска: есть даже экзотические страховки от похищения инопланетянами или поломки лифта по пути на работу.

Но на практике намного чаще применяются более практичные виды страхования для основных имущественных и других рисков, способных причинить значительный ущерб застрахованному лицу, который сильно ухудшит финансовое положение страхователя или в принципе будет для него непосильным бременем. Попробую, максимально просто рассказать о классификации и отдельных видах страхования.

Классификация страхования — это научная система деления страхования на сферы деятельности, отрасли, подотрасли и виды, звенья которых располагаются так, что каждое последующее звено является частью предыдущего. В основе классификации страхования лежат различия:

- в страховщиках и в сферах их деятельности;

- в объектах страхования;

- в категориях страхователей;

- в объеме страховой ответственности;

- в форме проведения страхования.

Существуют различные взгляды на систему классификации страхования. Мы рассмотрим существующую в настоящий момент в России классификацию страхования на основе действующего законодательства.

Организационно-правовая классификация страхования

Страхование бывает государственным и негосударственным.

Государственное страхование — форма организации страхования, прикоторой страховщиком выступает государственная организация. В настоящее время государственное страхование осуществляется в условиях частичной монополии государства на отдельные виды страхования.

Негосударственное (акционерное и взаимное) страхование — страховщиками могут выступать негосударственные юридические лица любой организационно-правовой формы, предусмотренной законодательством России.

Классификация видов по форме осуществления страхования

Страхование может осуществляться в добровольной и обязательной формах.

Добровольное страхование — страхование на основе договора между страхователем и страховщиком. Правила страхования устанавливаются страховщиком.

Обязательное страхование — страхование в силу закона. Виды, условия и порядок проведения обязательного страхования определяются соответствующими законами России.

Отраслевая классификация страхования

В соответствии с законом РФ «Об организации страхового дела в РФ» предусмотрена следующая отраслевая классификация страхования:

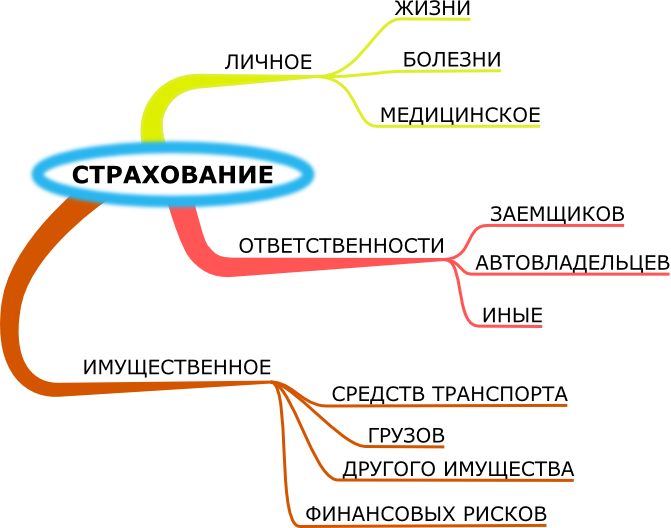

- Личное страхование.

- Имущественное страхование.

Классификация по объектам страхования

Объектами личного страхования могут быть имущественные интересы, связанные:

- с дожитием граждан до определенного возраста или срока, со смертью, с наступлением иных событий в жизни граждан (страхование жизни);

- с причинением вреда жизни, здоровью, оказанием им медицинских услуг (страхование от несчастных случаев и болезней, медицинское страхование).

Объектами имущественного страхования могут быть имущественные интересы, связанные, в частности, с:

- владением, пользованием и распоряжением имуществом (страхование имущества);

- обязанностью возместить причиненный другим лицам вред (страхование гражданской ответственности);

- осуществлением предпринимательской деятельности (страхование предпринимательских рисков).

Классификация договоров страхования в соответствии с ГК РФ

Все договоры страхования подразделяются на:

1. Договоры имущественного страхования:

- страхование имущества;

- страхование гражданской ответственности;

- страхование предпринимательского риска.

2. Договоры личного страхования:

- страхование на случай причинения вреда жизни или здоровью;

- страхование на случай достижения определенного возраста;

- страхование на случай наступления в жизни иного предусмотренного договором события.

Кроме того, статьей 970 ГК РФ в особые виды страхования выделено:

- страхование иностранных инвестиций от некоммерческих рисков;

- морское страхование;

- медицинское страхование;

- страхование банковских вкладов;

- страхование пенсий.

Классификация страхования зависит от объектов и рисков, отраслей и форм организации и проведения и т.п.

При обязательном государственном страховании соответствующее законодательство определяет перечень объектов, подлежащих страхованию, объем страховой ответственности, уровень страхового обеспечения, основные права и обязанности участников страхования, порядок формирования тарифов.

По форме вовлечения в систему страховых отношений различают обязательное и добровольное страхование.

Обязательное страхование осуществляется в силу закона. Обязательную форму страхования устанавливает государство, когда страховая защита того или иного объекта связана с интересами общества.

Обязательными, как правило, являются:

- медицинское страхование;

- государственное личное страхование госслужащих;

- личное страхование за счет работодателя граждан, занимающихся опасной для жизни деятельностью;

- страхование жизни и здоровья членов экипажей самолетов;

- страхование пассажиров;

- страхование ответственности при причинении вреда при строительстве;

- противопожарное страхование.

Добровольное страхование осуществляется на основе добровольно заключаемого договора между страхователем и страховщиком. В зависимости от объекта страхования выделяют три отрасли страхования: личное, имущественное и страхование ответственности.

2. РОЛЬ СТРАХОВАНИЯ В РАЗВИТИИ ЭКОНОМИКИ

2.1. Роль страхования в экономике РФ

Страхование в Российской Федерации является важным атрибутом, элементом рыночных отношений, как товар, деньги, собственность, кредит и т.п. Мировая практика не выработала более экономичного, рационального и доступного механизма, защищающего интересы общества, чем страхование.

Страхование ассоциируется, прежде всего, с компенсацией ущерба в денежной форме, а не с возмещением товарно-материальных ценностей. С развитием общества растут и риски, а, соответственно, потребность в способах защиты и инструментах ограничения риска. Хотя страхование не может полностью устранить нарушений течения воспроизводственного процесса, оно ослабляет зависимость предпринимательства от непредвиденных негативных случаев. Можно считать, что это своеобразный механизм поддержки экономического равновесия в стране.

Страхование является важным фактором стимулирования экономики, хозяйственной активности отдельных субъектов, поскольку создает для всех участников равные права, возможность получить выгоду, желание рисковать, дает уверенности в развитии предпринимательской деятельности, создает новые стимулы роста производительности труда и обеспечения экономического развития. Прежде всего, страхование предоставляет уверенности в развитии бизнесу. Если владелец желает инвестировать свой капитал в развитие тех или иных товаров или сферу услуг, без учета возможного риска потерь авансированных ресурсов, он передает за небольшую плату ответственность за последствия рисковых событий страховщику, инвестор уверен, что в случае наступления страхового случая причиненные убытки будут возмещены.

В современной рыночной среде предприятия нуждаются не только в возмещении убытков, связанных с уничтожением или повреждением имущества в результате природной стихии (землетрясения, наводнения, бури и т.д.), случайных событий технического и техногенного характера (пожары, аварии, взрывы и т.д.), но и в компенсации неполученной прибыли, дополнительных расходов из-за вынужденных простой предприятий (несвоевременные поставки сырья, неплатежеспособность покупателей и другие непредвиденные обстоятельства), изменение налогового законодательства, учетной политики и т.д. Объектом страхования все чаще становятся убытки от различных финансово-экономических (высокий уровень инфляции, колебания курсов валют и т.д.) и криминогенных явлений (кражи, разбойные нападения, угон транспортных средств и др.).

Профессиональная деятельность страховых компаний позволяет им проводить широкую систему мер предупредительного характера, контролировать и регулировать уровень риска в важнейших сферах хозяйственной и частной жизни, что реализуется в рамках предупредительной (превентивной) функции страхования.

В рамках сберегательной (накопительной) функции страхования происходит сбережение (накопление) денежных сумм (преимущественно по договорам страхования жизни), обусловленное потребностью в защите достигнутого достатка и благополучия.

На макроэкономическом уровне страхование обеспечивает восстановление разрушенного сектора общественного производства и, в целом, непрерывность всего воспроизводственного процесса.

Развитая система страхования освобождает государство от дополнительных финансовых расходов, вызванных произошедшими неблагоприятными событиями, необходимость компенсации которых в ином случае легла бы на государство.

Страхование выполняет инновационную функцию, способствуя развитию технического прогресса и внедрению новых технологий путем компенсации связанных с этим риском.

Концентрируя огромные финансовые ресурсы, страхование является одним из наиболее значительных источников инвестиционных вложений, что способствует, в свою очередь, развитию производства и экономики.

Функция социальной защиты населения реализуется путем создания и функционирования специальных страховых фондов, формируемых на уровне государства.

Особенно большую роль играет страхования в аграрном секторе. Именно здесь много рисков, обусловленных природными факторами, что приводит к большим потерям

В условиях рынка актуальным становится страхование от коммерческих, технических, правовых и политических рисков. Страхование способствует оптимизации ресурсов, направленных на организацию экономической безопасности. Оно дает возможность достичь рациональной структуры средств, направляемых на предотвращение последствий стихии или других факторов, которые препятствуют деятельности той или иной организации.

Страхование призвано обеспечить непрерывное экономическую жизнь общества, помочь предприятиям, организациям и отдельным лицам преодолеть последствия неблагоприятных событий, вызванных любыми факторами.

В рыночной экономике страхование выступает, с одной стороны, средством защиты бизнеса и благосостояния людей, а с другой — видом предпринимательской деятельности, приносящей доход. Занимаются такой деятельностью соответствующие организационные структуры — страховщики (страховые компании), специализирующиеся на предоставлении страховых услуг. Источниками доходов страховых компаний являются доходы от страховой деятельности и от инвестирования временно свободных средств в объекты производственной и непроизводственной сфер деятельности, акции предприятий, банковские депозиты, ценные бумаги.

Страхование считается инвестиционным сектором экономики, поскольку собранные страховые взносы используются страховщиком на инвестиционные цели, вместе с тем, субъекты хозяйствования имеют возможность направлять средства для инвестирования. Эффективным способом трансформации сбережений населения в долгосрочные инвестиции выступает страхование жизни и пенсионное страхование.

Наиболее динамично развивается рынок страхования жизни, чаще всего высказываются мнения, что рост этого сектора страхования обусловлен использованием различных схем ухода от налогообложения и страхования имущества.

Одним из общепризнанных показателей, характеризующих развитость национального страхового рынка, является соотношение совокупного объема собранных страховых взносов и ВВП.

На рынке доминируют крупные компании и мелкие страховые организации практически не оказывают влияние на рынок, что частично объясняет очень низкий уровень выплат (в зарубежных странах считается нормальным коэффициент выплат 80-85%), так как сложившаяся ситуация во многом способствует тенденции к образованию рынка олигополистической конкуренции.

Сегодня имеются следующие пути осуществления инвестиций страховыми компаниями: государственные долговые ценные бумаги и банковские депозиты, корпоративные облигации, банковские и корпоративные векселя, акции. Наиболее доступны и широко используются государственные ценные бумаги, номинированные в рублях, государственные краткосрочные обязательства (ГКО) и облигации федерального займа (ОФЗ).

При соизмерении доходности векселей и корпоративных облигаций можно сделать выбор в пользу векселей. Но необходимо учитывать, что облигации — существенно более простой и доступный инструмент, чем векселя.

В результате изучения данного вопроса был получен материал, анализ которого позволил заключить, что страхование является главным атрибутом и элементом рыночных отношений, который ассоциируется, прежде всего, с компенсацией ущерба в денежной форме.

Так как общество развивается, растут и риски, а, соответственно, потребность в способах защиты и инструментах ограничения риска.

Если рассматривать страхование на макроэкономическом уровне, то оно обеспечивает восстановление разрушенного сектора общественного производства. А развитая система страхования освобождает государство от дополнительных расходов, вызванных произошедшими неблагоприятными событиями. Страхование выполняет инновационную функцию, то есть компенсирует связанные с этим риски, тем самым способствуя развитию технического прогресса и внедрению новых технологий.

Страхование считается инвестиционным сектором экономики, поскольку страховщик использует страховые взносы на инвестиционные цели, способствуя развитию экономики и производства.

На современном этапе эффективным способом трансформации сбережений населения в долгосрочные инвестиции выступает страхование жизни и пенсионное страхование. Рост рынка страхования жизни, по мнению экспертов, обусловлен использованием различными схемами ухода от налогообложения и страхования имущества.

Наряду с этим необходимо отметить, что на рынке РФ доминируют в основном крупные компании, вытесняя тем самым мелкие страховые компании, которые не оказывают влияние на рынок. Это способствует тенденции к образованию рынка олигополистической конкуренции.

2.2. Виды страхования в Российской Федерации

Несмотря на то, что виды страхования в РФ представлены в довольно широком ассортименте, всю данную деятельность можно охарактеризовать одним определением. Это уникальный механизм, при помощи которого часть возможных рисков ложится на плечи организации, предоставляющей данные услуги. Закономерно, что, как и за любой другой сервис, юридическое или физическое лицо, желающее минимизировать риски, должно заплатить. Фонд возмещения потерь при возникновении страхового случая формируется за счет периодических или одноразовых денежных взносов.

Страхование – это возможность в финансовом плане обезопасить себя от различных рисков. В наше сложное и непредсказуемое время это очень важно. Данная услуга уже давно актуальна, но после того как были введены различные виды обязательного страхования в РФ, пользоваться ею стало практически всё население страны.

Добровольное страхование

Добровольный тип страховки предусматривает заключение договора по желанию клиента. Он сам решает, от каких рисков себя обезопасить и к какой компании обратиться в связи с этим. Все виды добровольного страхования в РФ разделяются на две основополагающие группы: страховка жизни и прочие виды услуг — (услуги представляемые собой итог непосредственного взаимодействия двух субъектов: заказчика (потребителя) и исполнителя. В качестве нее также признается результат собственной деятельности последнего, направленный на удовлетворение определенных нужд. В России существует несколько вариантов классификации полезной деятельности ).

Страхование жизни

Одним из самых популярных видов данных услуг является страхование жизни. Оно в большинстве случаев предусматривает наличие долговременных периодических взносов. Этот вид услуг по естественным причинам предусмотрен только для физических лиц.

Страховой случай регистрируется или при наступлении смерти, или при дожитии до определенного возраста. Чаще всего выплата производится при наличии любого из двух событий. В эту группу можно также отнести добровольное пенсионное страхование.

Другие добровольные виды страхования

К другим видам добровольного страхования относится довольно широкий перечень услуг. Но его можно разделить на три основные группы:

- личное страхование;

- страхование гражданской ответственности;

- страхование имущества.

Первый из указанных видов предусматривает, что объектом действий является сам человек. Таким образом, в первую очередь к данному виду можно отнести различные формы страхования здоровья.

Медицинская страховка

По самому названию понятно, что данный вид страховки связан с состоянием здоровья человека. Страховая выплата предполагает возмещение средств за увечье либо за оплату медицинских услуг. Существуют следующие виды медицинского страхования в РФ:

- в случае болезни;

- при наступлении несчастного случая;

- в виде компенсации оплаты на лечение.

Как правило, все виды болезней оговариваются отдельно. Далеко не все из них считаются страховым случаем. Например, при насморке вряд ли кто-то получит выплату.

- Договор страховки может быть аннулирован, если клиент скрыл реальное состояние своего здоровья на момент его заключения.

Страхование ответственности

В последнее время все чаще становится слышно о таком виде правовых отношений, как страхование ответственности. Он предусматривает выплату денежных средств пострадавшему физическому или юридическому лицу в случае неумышленных действий, наносящих вред. Страхователем может быть как человек, так и организация.

Сейчас довольно много людей хотят обезопасить себя от рисков ответственности, поэтому проводят её добровольное страхование даже тогда, когда закон для данного вида деятельности не предусматривает осуществления подобных действий в обязательном порядке.

Наиболее часто такой вид договора составляют владельцы автомобильного, водного или железнодорожного транспорта, а также лица, управляющие ими. Этот тип услуг пользуется популярностью у материально ответственных лиц на случай недостачи или порчи имущества. Застраховать ответственность можно и на случай начисления неустойки за невыполнение работ по договору. Предприятия, эксплуатирующие опасные объекты, тоже довольно часто добровольно стараются обезопасить себя от подобных рисков.

Страхование имущества

Потеря имущества всегда расценивалась людьми как тяжелая утрата. Поэтому чтобы смягчить горечь от потери ценной вещи, кражи, разрушения дома (скажем, вследствие трагических обстоятельств) или гибели урожая, многие лица предпочитают застраховать тот предмет, о сохранности которого они наиболее переживают.

Существуют отдельные виды страхования в РФ для имущества. Это соответствующий акт в отношении автомобиля, недвижимости, водного, воздушного или железнодорожного транспорта, ценных грузов.

Отдельно следует выделить сельскохозяйственное страхование. Оно также считается имущественным видом. Клиентами чаще всего выступают агрофирмы или фермеры, которые страхуют урожай или поголовье скота. Зачастую этот вид услуг предоставляется при государственной поддержке. Поэтому иногда его относят к списку, куда включаются виды государственного страхования в РФ.

Обязательное страхование

Этот вид предусматривает обязательное заключение договора в случае наличия у клиента определенного условия (выполнение специфических работ или услуг, наличие в собственности транспортного средства и т. д.)

Основные виды обязательного страхования в РФ: личное, ответственности, прочие виды. Все указанные типы имеют также собственное подразделение на группы. Например, к другим типам относятся главным образом различные виды социального страхования в РФ. Подробнее о всех них мы поговорим ниже.

Личное обязательное страхование

Этот вид договоров обязывают заключать различные туристические фирмы, пассажироперевозчиков, лечебные заведения, гостиницы, военные части и т. д. Объектом правовых отношений является жизнь и здоровье постояльцев, пассажиров, туристов, больных, военнослужащих и т. д. В данном случае страхователь и выгодоприобретатель – разные лица.

Как правило, средства на оплату подобных мероприятий заложены в операционных затратах конкретной фирмы или организации.

Обязательное страхование ответственности

Кроме добровольного страхования гражданской ответственности, существует обязательная её форма. Договор заключают владельцы транспортных средств, авиаперевозчики и компании или лица, эксплуатирующие опасные объекты, степень риска для окружающих от аварии которых засвидетельствована специальным документом.

Наиболее востребованным типом обязательного страхования, без сомнения, является ОСАГО. Все владельцы транспортных средств в обязательном порядке должны заключить соответствующий договор. Тем, что владельцев автомобилей у нас в стране множество, и объясняется востребованность именно этой услуги. Хозяин транспортного средства, который не приобрел ОСАГО, может подвергнуться штрафованию со стороны контролирующих органов.

В России данный тип страхования запущен в 2003 году, а в 2014-м он был подвергнут значительному реформированию. Суть данной услуги подразумевает в случае причинения вследствие аварии материального ущерба владельцу другого транспортного средства, выплату последнему денежной компенсации за счет СК. По этому, с причинившего неумышленный ущерб человека будет снят сильный материальный груз ответственности, по которому его финансовое положение, возможно, не позволило бы рассчитаться, а пострадавшая сторона может быть уверена в получении денежной компенсации за причиненные убытки. Но главным условием оплаты страховой суммы является регистрация происшествия органами ГИБДД.

Ещё одним видом страхования ответственности является ОПО. Оно оформляется на владельца опасных производственных объектов. Страховой случай наступает при возникновении аварии, в связи с чем был причинен материальный ущерб либо вред здоровью окружающих.

Другие формы обязательного страхования Все остальные виды обязательного страхования относятся к категории «прочее». Чаще всего сюда входит обязательное социальное обеспечение работников в случае наступления непредвиденного случая (болезнь, увольнение и т. д.)

Существуют следующие виды обязательного социального страхования в РФ:

- пенсионное;

- от несчастного случая на производстве;

- по временной нетрудоспособности;

- при потере работы.

Оплата взносов возложена частично на работника, а частично на работодателя. Но в любом случае взиманием и администрированием платежей занимается исключительно работодатель. Если застрахованное лицо — индивидуальный предприниматель, весь груз оплаты платежей ложится на его плечи.

Безусловно, все виды страхования выполняют довольно важную функцию распределения рисков. Это позволяет даже в случае определенной потери хотя бы частично возместить утрату.

Большое значение имеют обязательные формы страхования. Они существенно помогают снизить уровень социальной напряженности в обществе при наступлении различных форс-мажорных обстоятельств, а также гарантируют постоянный доход даже в случае потери работы по возрасту или другим причинам.

2.3. Функции страхования в экономике

В странах с развитой рыночной экономикой страхование играет важную и многоплановую роль.

В связи с этим можно выделить шесть функции страхования:

1. Рисковая функция (главная функция). В рамках этой функции происходит перераспределения стоимости между участниками страхования. Функция страхования риска является главной, потому что связана непосредственно с основным назначением страхования. Проявляется она в механизме передачи риска и обеспечении финансовой компенсации за убыток. Достигается это за счет перераспределения денежных средств между участниками страхования. Механизм передачи риска заключается в том, что страховщик принимает на себя риск при заключении договора.

2. Страхование широко используется для решения социальных проблем общества, т.е. оно выполняет социальную функцию. Данная роль страхования проявляется в нескольких аспектах. Прежде всего, страховые организации оказывают большую помощь застрахованным при утрате трудоспособности и наступлении инвалидности в результате несчастных случаев и заболеваний. Страховые компании финансируют лечение и реабилитацию потерпевших, компенсируют последним утраченные доходы. В случае смерти застрахованного его близким выплачиваются средства, которые позволяют не снижать достигнутый уровень жизни. Выплаты гражданам возмещения за утраченное или поврежденное имущество также способствуют сохранению достигнутого ими уровня материального достатка. Тем самым страхование выполняет роль стабилизатора уровня жизни граждан.

В последние годы существенно возрастает роль страхования в пенсионном обеспечении. Договоры пенсионного страхования, заключаемые за счет средств граждан или их работодателей, с одной стороны, повышают уровень жизни пенсионеров, а с другой — снижают финансовую нагрузку на государство;

3. С помощью страхования мобилизуются накопления для развития национальной экономики. Тем самым страхование выполняет инвестиционную функцию, которая состоит в том, что за счет временно свободных средств страховых фондов происходит финансирование экономики. Страховые компании накапливают у себя большие суммы денежных средств, которые предназначены на возмещение ущерба, но до тех пор, пока на наступил страховой случай, они могут быть временно инвестированы в различные ценные бумаги, недвижимость и по другим направлениям. Эта деятельность страховых компаний находится под контролем государства;

4. Предупредительная функция страхования заключается в том, что страховая организация вправе использовать временно свободные денежные средства страхователей на проведение мероприятий по уменьшению степени риска. Для этих целей формируется фонд, средства которого направляются на организацию безопасности того или иного рода деятельности (противопожарной, санитарно-эпидемиологической, безопасности движения и т.п.)

5. Сберегательная функция, связана со страховой защитой накопленного имущества предприятий и граждан в соответствии с достигнутым уровнем дохода. В страховании жизни категория страхования в наибольшей мере сближается с категорией кредита, так как происходит накопление по договорам страхования определенных страховых сумм. Сбережение денежных сумм, например, с помощью страхования на дожитие, связано с потребностью в страховой защите достигнутого семейного достатка. Кроме того, страховые организации являются работодателями, решая проблему безработицы. В странах с развитым страховым рынком в страховании занято до 4% трудоспособного населения.

Общеизвестно, что страны, которые смогли больше накопить, имеют тенденцию к более быстрому экономическому росту. В отличие от коммерческих банков, которые специализируются на привлечении средств на короткий период, страховые организации располагают полученными в виде страховых взносов средствами в течение длительного времени (10 и более лет). В связи с этим в экономически развитых странах страховые компании являются крупнейшими инвесторами.

6. Контрольная функция страхования заключена в строго целевом формировании и использовании средств страхового фонда. Данная функция вытекает из указанных выше и проявляется одновременно с ними в конкретных страховых отношениях, в условиях страхования. В соответствии с контрольной функцией на основании законодательных и инструктивных документов осуществляется финансовый страховой контроль за правильным проведением страховых операций. Контрольная функция проявляется также как и контрольная функция финансов в проведении ежегодных аудиторских проверок деятельности страховщика. В настоящее время значение страхования возрастает в силу следующих обстоятельств:

- — частота и тяжесть стихийных бедствий и других неблагоприятных событий объективно возрастают;

- — новые, сложные риски порождает научно-технический прогресс — от взрывов и пожаров при внедрении новых технологий до рисков, связанных с новыми информационными технологиями, генетикой и т.д. Важно отметить, что это новые риски, опыт управления которыми не наработан;

- — развитие экономики ведет за собой усложнение хозяйственных связей, в то же время известно, что чем сложнее система, тем легче вывести ее из состояния равновесия. Обрыв одной хозяйственной связи (недопоставка продукции вследствие пожара у поставщика) в ряде случаев ставит в критические условия всю цепочку производителей и потребителей. Кроме того, развитие экономики порождает массу новых предпринимательских рисков, особенно в сфере финансового рынка (биржевое, банковское дело);

- — для всех стран с развитой экономикой общей является проблема старения населения, которая обостряет потребность в защите человека (оказание ему необходимой медицинской помощи и обеспечение достойных доходов в старости);

- — плотность размещения производственных объектов, жилья, культурных и исторических ценностей резко повышает вероятность кумуляции риска. Одновременно происходит возрастание стоимости одного объекта (например, нефтяных вышек и других сложных технологических сооружений). В совокупности эти два явления повышают риск катастрофического ущерба;

- — наконец, нельзя не отметить общий процесс криминализации общества — начиная от культуры (романтизации ситуаций, связанных с нарушением закона) и заканчивая статистикой уголовных преступлений, фактами коррупции и т.д.;

- — В таких условиях защиту общества невозможно обеспечить без помощи страхования.

Эти проблемы актуальны и для России. Более того, в России объективная необходимость в страховании повышена по следующим причинам:

- — возможности государства и общества по оказанию помощи и компенсации ущерба при наступлении неблагоприятных событий ограничены из-за нехватки ресурсов;

- — производственные фонды большинства предприятий имеют высокий процент износа, соответственно подверженность различным рискам повышена;

- — во многих отраслях промышленности применяются устаревшие технологии, представляющие опасность для участников производства и окружающей среды;

- — существует определенная социально-экономическая нестабильность общества.

Эти и ряд других факторов подтверждают актуальность страхования. Действительно, страхование является одним из важнейших элементов в системе методов управления риском. По данным ЕС и США, субъекты рынка до 50% средств, расходуемых на защиту от риска, направляют на страхование .

С помощью страхования происходит перенос риска на профессионала — страховую организацию, имеющую соответствующих специалистов по работе с риском. Компенсируя ущерб, страхование обеспечивает непрерывность хозяйственной деятельности субъектов рыночной экономики и тем самым вносит вклад в стабильность национальной экономики. Страховая защита хозяйствующего субъекта, национальной экономики и конкретных членов общества — безусловно, главная задача страхования. Этим влияние страхования на экономику и общество не исчерпывается:

- в процессе страхования мелкие, разрозненные взносы страхователей аккумулируются страховщиком и превращаются в инвестиционный капитал;

- страхование как отрасль хозяйства представляет собой рынок труда. Кроме увеличения степени занятости непосредственно в страховой сфере страхование способствует увеличению занятости и в отраслях, являющихся клиентами страховых компаний или связанных с ними. Как правило, после наступления страхового случая, повлекшего за собой повреждение или уничтожение какого-либо имущества, за счет средств страхового возмещения, выплачиваемого страховщиком. Страхователь производит восстановление пострадавшего объекта, обеспечивая дополнительные рабочие места и оплачивая стоимость найма рабочей силы;

- страхование вносит серьезный вклад в обеспечение платежеспособного спроса в стране, компенсирую страхователю убытки и оплачивая труд специалистов, занятых в страховании;

- страхование стимулирует научно-технический прогресс, обеспечивая защитой венчурные, наукоемкие, новые производства. Не каждый предприниматель пошел бы на риск вложения средств в такие проекты без страховой защиты;

- не следует забывать о таких социально значимых отраслях страхования, как медицинское и страхование пенсий. В современной демографической ситуации полноценное обеспечение в старости возможно только с помощью страхования;

- важное значение в современном мире приобретает возможность финансирования страховыми компаниями мероприятий по предупреждению или уменьшению вероятности наступления страховых случаев, смягчению страхового риска, сокращению величины ущерба;

- успешная деятельность страховщиков способствует увеличению доходной части бюджета страны как за счет налоговых поступлении от самой страховой компании (налог на прибыль, имуществ и т.д.), ее сотрудников (подоходный налог), так и налоговых поступлений от страхователей, хозяйственная деятельность которых не прекратилась вследствие каких-либо непредвиденных событий, а получила поддержку в виде страховой выплаты;

- страховая отрасль является одним из крупнейших владельцев информации. Страховыми компаниями накоплены уникальные статистические данные об авариях, катастрофах, стихийных бедствиях. Кроме того, базы данных страховщиков включают информацию о рисках своих клиентов — как юридических, так и физических лиц. Таким образом, страхование создает уникальные информационные системы, в том числе и на международном уровне.

Специальные исследования в области психологии показали, что в стране, в которой предприниматели и население имеют страховые полисы «на все случаи жизни», социальная напряженность в обществе значительно снижена .

По мере развития человеческого общества роль страхования непрерывно возрастала. Сейчас наряду с защитной ролью можно говорить об инвестиционной составляющей страхования, его роли в развитии и укреплении международных отношений, страховании как развивающемся рынке труда и даже как о нейтрализаторе социальной напряженности.

Основная цель страховой деятельности может быть определена как удовлетворение общественной потребности в надежной стразовой защите, соответствующей общепринятым требованиям по финансовой надежности.

Роль страхования (основные задачи) — обеспечение непрерывности, бесперебойности и сбалансированности общественного производства. Она проявляется в конечных результатах его проведения.

Роль страхования в экономике проявляется посредством выполнения его функций: рисковой, социальной, инвестиционной, предупредительной, сберегательной, контрольной.

Страхование приобретает все большее значение в социально-экономической жизни России. Страхование выступает средством защиты бизнеса и благосостояния людей, гарантирует от случайных рисков имущественные интересы граждан и предприятий, обеспечивает непрерывность общественного воспроизводства.

2.4. Экономическая сущность страхования

Страхование – древнейшая категория общественно-экономических отношений между людьми, которая одновременно является и неотъемлемой составляющей производственных отношений.

Фонд самострахования – это децентрализованный обособленный денежно-натуральный фонд, дающий возможность преодолеть временные затруднения в процессе производства и обеспечивающий его непрерывность. В условиях рыночной экономики фонд самострахования трансформируется в фонд риска товаропроизводителей, создаваемый субъектами хозяйствования для предупреждения рисков при неблагоприятно складывающейся рыночной конъюнктуре и постоянно изменяющейся предпринимательской среде, временных затруднениях в процессе производства.

Страховой фонд страховщика формируется за счет обособленных денежных взносов юридических и физических лиц (страхователей) в децентрализованном порядке. Его средства предназначены для выплаты страховых возмещений и страховых обеспечений, размер которых определяется на основе статистической информации, прогнозных и актуарных расчетов.

Страховщиками являются государственные страховые организации, акционерные страховые общества, общества с ограниченной или дополнительной ответственностью, проводящие страхование и принимающие на себя обязательство возместить ущерб или выплатить страховую сумму, а также ведающими вопросами создания и расходования страхового фонда.

Страхователями признаются юридические и физические лица, вступающие в конкретные страховые отношения со страховщиком, уплачивающие страховые взносы и имеющие право по закону или на основе договора получить страховые возмещения при наступлении страхового случая.

Экономическая сущность страхования характеризуется следующими признаками:

наличие страхового риска и критерия его оценки;

сочетание индивидуальных и групповых страховых интересов;

формирование страхового сообщества из числа страхователей и страховщиков;

- солидарная ответственность всех страхователей за ущерб;

- замкнутая раскладка ущерба;

- наличие перераспределительных отношений;

- возвратность страховых платежей;

- самоокупаемость страховой деятельности.

Переход к рыночной экономике обеспечивает существенное возрастание роли страхования в общественном воспроизводстве, значительно расширяет сферу страховых услуг и развитие альтернатив государственному страхованию. При командно-административной системе управления народным хозяйством, доминирующей роли государственной собственности и слабой экономической ответственности руководителей и трудовых коллективов за ее сохранность страхование никак не могло получить подобающего ему места в экономике и общественных отношениях.

Развертывание рыночных отношений, когда товаропроизводитель начинает действовать на свой страх и риск, по собственному плану и несет за это ответственность, повышает роль и значение страхования. При этом наряду с традиционным предназначением – обеспечением защиты от природной стихии (землетрясения, наводнения, бури и др.), случайных событий технического и технологического характера (пожары, аварии, взрывы и др.) – объектом страхования все больше становятся убытки от различных криминогенных явлений (кражи, разбойные нападения, угон транспортных средств и др.). Предприятия и организации различных форм собственности, выступающие в качестве страхователей, испытывают потребность не только в возмещении ущерба, выражающегося в гибели или повреждении основных фондов и оборотных средств, но и в компенсации недополученной прибыли или дополнительных расходов из-за вынужденных простоев предприятий (неритмичные поставки сырья, неплатежеспособность оптовых покупателей).

В рыночной экономике страхование выступает, с одной стороны, средством защиты бизнеса и благосостояния людей, а с другой – видом деятельности, приносящим доход. Источниками прибыли страховой организации служат доходы от страховой деятельности, от инвестиций временно свободных средств в объекты производственной и непроизводственной сфер деятельности, акции предприятий, банковские депозиты, ценные бумаги и т.д.

С эволюцией товарно-денежных отношений люди все больше нуждаются в защите своих интересов, имущества от возможных непредвиденных обстоятельств, будь то природные катаклизмы или же банальное неисполнение другой стороной договора определенных обязательств.

Экономическая сущность страхования определена тем, чтобы оградить субъекты от возможных потерь, а в ситуации наступления случая возместить им убытки.

3. ПЕРСПЕКТИВЫ РАЗВИТИЯ СТРАХОВАНИЯ В ЭКОНОМИКЕ

3.1. Мероприятия по улучшению страхования в экономике Пермского края

Развитие российского страхового рынка в последние годы можно охарактеризовать как период неустойчивого роста, причем как количественного, так и качественного. Наблюдается рост концентрации рынка. В связи с кризисом страховые компании также оказались в сложной ситуации. Первой реакцией на падение стоимости инвестиционных портфелей страховщиков стал ускоренный перевод активов в наличность, сокращение объемов принимаемых на себя обязательств и снижение расходов.

В будущем основой российского страхового рынка должно стать добровольное страхование. Необходимо пересмотреть принципы действия существующих видов обязательного страхования в пользу рыночных механизмов, а роль обязательных видов страхования в развитии российского страхового рынка должна постепенно снижаться. Доля обязательных видов страхования в совокупных страховых взносах к 2020 году не должна превышать 25%. Однако это не значит, что сейчас нам следует вовсе отказаться от новых обязательных видов.

Например, страхование ответственности эксплуатантов особо опасных объектов или некоторые другие виды страхования ответственности — это как раз те случаи, где обязательное страхование уместно. На первом этапе эти виды станут локомотивом развития, а затем будут необходимы изменения и реформы для повышения эффективности. Конечно, вмененное страхование, в силу большей гибкости, более эффективный способ обеспечения защиты интересов третьих лиц по сравнению с законодательно регламентируемыми обязательными видами страхования. Замена лицензирования и сертификации продукции вмененными видами страхования позволит решить и задачу повышения качества работ и услуг.

Здесь важнейшим вопросом является проработка расчета тарификации и условий, чтобы не повторить ошибки системы ОСАГО.

Для решения задач развития рынка страховых услуг в первоочередном порядке должна быть решена задача разработки региональной программы развития страховой деятельности в Республике Башкортостан, основанной на:

-совершенствовании и развитии законодательства, регулирующего страховые отношения;

-формировании адекватной современным условиям теоретико-методологической базы обязательного и добровольного страхования;

-совершенствовании норм и критериев осуществления государственного надзора за страховой деятельностью и осуществления постоянного мониторинга развития регионального рынка страховых услуг.

Региональная политика развития страховой сферы деятельности должна обеспечить решение следующих задач:

-обеспечение устойчивого социально-экономического развития региона даже в случаях наступления неблагоприятных природных, техногенных, экономических и социальных событий посредством страховой защиты имущественных, личных и финансовых интересов физических и юридических лиц;

-привлечение дополнительных инвестиций в региональную экономику в виде временно свободных средств страховых компаний;

-использование инвестиционного потенциала страховых компаний для регионального развития;

-пополнение бюджета за счет увеличения налоговых отчислений региональными страховщиками и страховыми компаниями, зарегистрированными за пределами региона, но функционирующие на его территории;

-стимулирование региональных производственных и торговых процессов в связи с наличием надежной страховой защиты;

-снижение социальной напряженности и расходов на социальную поддержку отдельных категорий населения, посредством заключения дополнительных договоров страхования жизни и здоровья граждан (прежде всего тех, чьи доходы ниже установленного законодательно прожиточного минимума) за счет средств органов государственной власти;

-осуществление превентивных мероприятий, направленных на недопущение страховых случаев и уменьшение риска их наступления, сокращение величины наносимого ими ущерба;

-обеспечение непрерывного воспроизводственного процесса за счет увеличения качества и ассортимента предлагаемых страховых услуг, таких как страхование от финансовых рисков, неисполнения договорных обязательств и т.д.;

-укрепление позиций региональных страховых организаций и капитализацию страховщиков.

Необходимым условием становления регионального страхования в качестве инвестиционного института является существенное увеличение объемов реализуемых страховых услуг, прежде всего за счет освоения новых сегментов страхового рынка. Такими сегментами могут быть: страхование объектов федеральной и муниципальной собственности (недвижимости), сдаваемой в аренду, муниципального жилого фонда, элементов конструкций и инженерного оборудования домов с приватизированными квартирами, имущественных прав пользователей муниципальных земельных участков и др.

Привлекательность этих видов страхования для органов исполнительной власти республики, формирующих региональную экономическую политику, может заключаться в следующем:

–законность внедрения этих видов страхования, основанная на праве собственности региональных органов и органов местного самоуправления;

–страхование за счет средств пользователей региональным и муниципальным имуществом без привлечения бюджетных средств;

–возможность выбора страховщика и дополнительных условий страхования, в том числе льготных для себя условий инвестирования страховых резервов;

–сокращения собственных расходов по обеспечению сохранности и восстановлению муниципальной собственности.

С другой стороны, эти виды страхования, безусловно, привлекательны и для страховщиков, так как уровень выплат по ним сравнительно невысок и стабилен, появляется возможность значительного расширения деятельности и соответствующего расширения доходов без существенного увеличения собственных затрат благодаря централизованной уплате страховых взносов. Расширению спектра предоставляемых для населения услуг способствует активизация взаимодействия страхования с банковским сектором.

Такое сотрудничество имеет ряд преимуществ: клиенты получают большее количество услуг, страховые компании и банки увеличивают число клиентов. В данном случае, кроме основных видов страхования, также может получить развитие страхование лизинговых и факторинговых операций, страхование обслуживания пластиковых карт на случай утраты или несанкционированного использования, страхование ответственности банковских служащих и т.д.

Влияние малого бизнеса на экономическое состояние Республики Башкортостан также очевидно, и в перспективе оно будет все более увеличиваться. В ряду инструментов, используемых в условиях рыночной экономики для компенсации последствий непредвиденных событий, особое место занимает страхование, развитие которого неразрывно связано с предпринимательством. Одним из мер поддержки становления предпринимательства является страхование субъектов малого предпринимательства на льготных условиях. В соответствии с данной нормой, фонды поддержки предпринимательства получили право компенсировать страховым организациям полностью или частично недополученные ими доходы при страховании на льготных условиях субъектов малого предпринимательства. Правительством РБ было принято Постановление «Об утверждении Порядка компенсации страховым организациям недополученных ими доходов при страховании на льготных условиях субъектов малого предпринимательства, осуществляющих деятельность в приоритетных направлениях». Данный порядок предусматривал организацию конкурсов по отбору страховщиков, отбору страхователей, устанавливал механизмы компенсации части страхового взноса и размер компенсации. В последствие Правительство РБ вносило изменения и дополнения к данному Порядку, которые значительно упростили механизмы получения льготы. При рассмотрении порядка осуществления льготного страхования необходимо уделить внимание проблеме выбора надежной страховой компании.

Одним из важных критериев при выборе страховщика является величина уставного капитала, собственных средств. В этой части, дальнейшее повышение уровня капитализации страховщиков должно происходить, в том числе и во исполнение нормативных требований по увеличению уставного капитала, за счѐт дополнительной эмиссии акций, использования части чистой прибыли, привлечения инвестиций, публичного предложения ценных бумаг (IPO). Первостепенной задачей также является обеспечение качественного содержания и состава средств, в которые вложен уставный капитал.

Для покрытия затрат необходимо дальнейшее его развитие, привлечение всех категорий сельхозпроизводителей. В данном случае представляется перспективным использование страхования также на взаимной основе, при условии, что будет создана его инфраструктура, включающая общества взаимного страхования второго уровня, ассоциации и союзы ОВС.

Среди основных факторов, сдерживающих развитие агрострахования, можно выделить низкий уровень страховой культуры, ограниченные информационные возможности страховщиков по распространению своих продуктов, специфичнность сельхозпроизводства, хроническую недостаточность оборотных средств у сельхозтоваропризводителей, низкую рентабельность производства, зависимость финансовых результатов от погодных условий и уровня закупочных цен. Все перечисленные проблемы – следствие незрелости российского страхового рынка, а также плохого состояния АПК.

Сельхозпроизводителям необходима государственная поддержка, и именно страхование может стать одним из действенных инструментов, способных повлиять на развитие аграрного бизнеса в стране. Но стратегия развития сельскохозяйственного страхования с государственной поддержкой находится в стадии формирования.

Результатом такой работы мог быть Закон Республики Башкортостан «О сельскохозяйственном страховании», который должен регламентировать новые тенденции, подходы к сельскохозяйственному страхованию с учѐтом особенностей аграрного производства, страховой, и перестраховочной деятельности, результатов научных наблюдений.

Для повышения конкурентоспособности и дальнейшего развития регионального страхового рынка Республики Башкортостан необходимо определить резервы увеличения его емкости. Внедрение дополнительных видов страхования и привлечение новых страхователей вытекает из потребностей и спроса страховых услуг. Основными видами страхования с наибольшим ожидаемым приростом являются автострахование, страхование имущества физических лиц, страхование имущества юридических лиц и, возможно, страхование жизни.

Предпосылки роста заключаются в увеличении благосостояния граждан РФ, повышении страховой культуры, развитии кредитования и ипотеки, увеличении предпринимательской активности и объемов производимых в стране товаров, работ и услуг

В Башкортостане остается напряженной экологическая ситуация. Отсталая технологическая база природоохранных установок на большинстве предприятий и дальнейший физический износ морально устаревшего технологического оборудования создают аварийные ситуации. Нарушения технологий производства и норм эксплуатации оборудования приводят к увеличению ущерба, наносимого окружающей природной среде и экологической безопасности.

Предпринятые законодательные и организационные меры в области охраны окружающей среды и обеспечения экологической безопасности не привели к коренному улучшению состояния окружающей среды. В целях развития экологического страхования в республике необходима разработка приоритетных направлений развития экологического страхования в регионе, совершенствования их взаимоотношений при страховании ответственности за аварийное загрязнение окружающей природной среды.

Одна из первоочередных задач организации экологического страхования в республике – включение предприятий, представляющих экологическую опасность, в Перечень потенциально экологически опасных объектов, расположенных на данной территории, которые с 01.01.2012г. в обязательном порядке должны страховать свою ответственность.

Кроме того, Башкортостан является активным участником внешнеэкономических отношений. Экспорт и импорт продукции сопровождается многочисленными рисками. Целесообразно внедрять страхование грузов, ответственности перевозчиков, ответственности за качество продукции, невыполнения условий договоров. Получить распространение должны виды страхования, обеспечивающие минимизацию валютных, кредитных рисков.

Демографическая ситуация Республики Башкортостан (низкие темпы роста рождаемости, старение население, снижение числа браков и увеличения разводов) отражает назревшую потребность в развитии личного страхования, в том числе страхования жизни. Для повышения социальной защиты семей и их детей предлагается популяризация таких видов страхования, как страхование детей, страхование к бракосочетанию, семейное страхование. Для развития долгосрочного страхования необходима система стимулов и льгот, а также индексация страховых выплат с учетом инфляции, участие страхователей в доходах страховой компании от инвестирования средств. Увеличивается доля социально значимых заболеваний: туберкулез, СПИД, алкоголизм, наркомания, психические расстройства. Введение платных медицинских услуг также способствует росту спроса на страхование. Такая тенденция определяет необходимость дальнейшего развития личного страхования.

Повышение финансовой грамотности и информированности также относится к числу одних из важных направлений деятельности участников страхового дела, требующих осуществления широкомасштабных мероприятий, согласованных действий федеральных и региональных органов исполнительной власти. Необходимо создание электронной базы данных по всем страховым компаниям, осуществляющим свою деятельность на территории региона, так как, во-первых, потенциальные страхователи сталкиваются с информационной закрытостью местного страхового рынка, что порождает недоверие к страховщикам и падение спроса на страховые услуги; во-вторых, невозможность проведения системного анализа регионального страхового рынка затрудняет региональным органам власти предпринимать необходимые меры, направленные на упорядочение рынка страховых услуг и его дальнейшее развитие.

Подобная база данных предоставит возможность распределить компании по риску, размерам премии, объему уставного капитала и т.д. С его помощью потенциальные страхователи могут в любое удобное для себя время ознакомиться с интересующей их информацией о финансовом состоянии и репутации той или иной страховой компании.

В целях повышения страховой культуры населения необходимо реализовать следующие меры:

-активизация информационно-разъяснительной работы среди страхователей по популяризации надежности и выгодности страхования;

–информирование населения о нарушениях, допускаемых субъектами страховых отношений;

–организация консультаций и семинаров, как для страховщиков, так и для страхователей с целью ознакомления с принципами и новыми подходами к ведению страхового дела, осуществлению маркетинга;

–сотрудничество и взаимодействие страховщиков с учебными заведениями, например, проведение олимпиад по страхованию среди студентов и школьников, организация стажировок студентов, готовых работать в страховых компаниях и др.

ЗАКЛЮЧЕНИЕ

В данной курсовой работе мы подробно рассмотрели страхование, дали определение понятию и сущности страхования — это отношения объединившихся заинтересованных лиц, замкнутого круга, по формированию страховых фондов и для возмещения возможных убытков при наступлении страховых случаев. Была изучена история зарождения страхования по этапам с самых древних веков и до наших дней.

Далее были изучены все функции страхования и определена роль каждой функции страхования в экономике, и общий вклад страхования в экономике. Социальная функция страхования поддерживает экономику, помогая государству регулировать и поддерживать социальные гарантии граждан. Еще социальная функция, играющая важную роль в развитии экономике, дает работу гражданам занятым страхованием около 5% трудоспособного населения. Функция страхования — возмещение ущерба, помогает вернуть пострадавшим прежний уровень жизни, за счет сформированных страховых фондов и перечисляемых из них страховых выплат. Что очень сильно поддерживает экономику и способствует ее росту. Следующая функция страхования предупредительная, она помогает предупреждать многие несчастные случаи, по средствам вкладывания финансов разного рода программы по предупреждению страховых случаев и работы с самими гражданами. Что в свою очередь очень стабилизирует экономику.

Инвестиционной функции страхования в нашей курсовой работе была отведена отдельная роль, поскольку мы считаем, что эта одна из важнейших функций играющая огромную роль в развитии экономики. Страховые компании за счет страховых взносов создают страховые и резервные фонды, накапливая средства, и являются одними из самых выгодных и надежных инвесторов. Инвестируя средства вразного рода проекты, дают огромный рост для развития экономики и получения прибыли.

При рассмотрении роли страхования в экономике также было уделено особое внимание видам страхования, а именно расставлены акценты на: обязательном социальном страховании; добровольном социальном страховании; обязательном страховании.

Большую роль в экономике занимает государственное страхование, которое так же было подробно рассмотрено и изучено. Приведены примеры рычагов и законов регулирования государством страховой деятельности.

Из всех проведенных исследований можно сделать вывод, что страхование играет огромную роль в развитии, стабилизации и поддержании экономики.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Консультант Плюс (Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ(ред. От 05.12.2017) «Страхование»).

- Закон РФ от 27.11.1992 N 4015-1 (ред. от 31.12.2017) «Об организации страхового дела в Российской Федерации» (с изм. и доп., вступ. в силу с 28.01.2018)

- Федеральный закон от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

- М.Б. Миляева, С.В. Громова. Страхование рисков организаций, ориентированных на внешнеэкономическую деятельность. Учебник. – М.: ВАВТ Минэкономразвития России, 2016. – 276 с.

- О. Ю. Донецкова, Е. А. Помогаева. – «Банкострахование: Учебное пособие». Учебник: Директ-Медиа — 2015 год — 62 с.

- Эриашвили Н. Д., Никулина Н. Н., Березина С. В. –«Инвестиционная политика в страховых организациях. Теория и практика: учебное пособие». Учебник: ЮНИТИ-ДАНА • 2013 год • 201с.

-

Закон ГК РФ «Страхование» ↑

- Личные неимущественные права как предмет гражданского права(Понятие и сущность личных неимущественных прав)

- Правовое регулирование качества продукции, работ, услуг (Понятие качества продукции, работ, услуг)

- Система источников предпринимательского права

- Защита чести, достоинства и деловой репутации лица по гражданскому законодательству (ПОНЯТИЕ И СУЩНОСТЬ ЧЕСТИ, достоинства и деловой репутации по гражданскому законодательству)

- Процедуры банкротства: виды,общая характеристика

- Метод предпринимательского права и принципы предпринимательского права

- Организация и управление процессами продажи предприятия в условиях конкуренции (ООО «Эльдорадо»)

- Защита права собственности (Классификация способов защиты права собственности)

- Изменение и расторжение договора

- Понятие и значение приватизации (Цели задачи и способы приватизации)

- Государственное регулирование предпринимательской деятельности

- Предпринимательское право. Государственное регулирование предпринимательской деятельности

Содержание:

- Природа страхования и его роль в экономике

- Роль страхования в экономике

- Основные показатели формирования

- Заключение

| Предмет: | Страхование |

| Тип работы: | Реферат |

| Язык: | Русский |

| Дата добавления: | 21.06.2019 |

- Данный тип работы не является научным трудом, не является готовой работой!

- Данный тип работы представляет собой готовый результат обработки, структурирования и форматирования собранной информации, предназначенной для использования в качестве источника материала для самостоятельной подготовки учебной работы.

Если вам тяжело разобраться в данной теме напишите мне в whatsapp разберём вашу тему, согласуем сроки и я вам помогу!

По этой ссылке вы сможете найти рефераты по страхованию на любые темы и посмотреть как они написаны:

Посмотрите похожие темы возможно они вам могут быть полезны:

Введение:

Страхование представляет собой набор связей с общественностью, связанных с формированием страхового фонда за счет вкладов участников в его создание, с акцентом на организацию, осуществляющую страховую деятельность и использующую его для покрытия убытков или других выплат.

С экономической точки зрения страхование — это процесс перераспределения денежных средств. Именно наличие перераспределительных отношений может определять характер страхования и ставить его в один ряд с экономическими категориями, такими как финансы и кредит. Ключевые особенности, уникальные для страхования:

- Основным источником создания страхового фонда являются взносы, выплачиваемые всеми его участниками.

- Собранные средства будут сосредоточены на организации, осуществляющей страховой бизнес (страховой организации).

- Сумма уплаченных взносов будет определяться в соответствии со специальными критериями, в зависимости от вероятности страхуемого события и суммы, уплаченной в случае его возникновения.

- Средства из страхового фонда будут выплачиваться только при наличии заранее согласованного события во время регистрации в страховании.

- Страховые отношения имеют вероятностный характер, когда происходят страховые случаи, как часто они происходят и кто из тех, кто застрахован в этих событиях. Заранее неизвестно, повлияет ли это на сумму, уплаченную в связи с.

- Как правило, право на получение платежа из страхового фонда возникает только в том случае, если страховое событие осуществляется в установленный срок.

Природа страхования и его роль в экономике

Объективная экономическая потребность в страховании для покрытия общественного производства, предпринимательства и общественного благосостояния обусловлена сегрегацией экономических субъектов, финансовыми рисками и повышением уровня прав собственности.

Богатый подход является наиболее эффективным способом компенсации возможного ущерба путем монополизации административного контроля над всей национальной экономикой, введения экономических средств управления и использования финансовых ресурсов, а также между заинтересованными физическими и юридическими лицами. Предлагает пространство и время размещения. Неожиданные стихийные бедствия воспринимаются людьми как случайные события, являются неравномерными, и число жертв всегда меньше, чем количество людей или семей, представляющих интерес. Следовательно, чем больше заинтересованных сторон участвуют в покрытии ущерба, тем меньше доля денег, которую займет каждый участник. Закрытая схема возможного ущерба является сущностью страхования и хорошо определена авторами научных исследований.

Однако негативные признаки естественной природы сил природы и общества, связанные с материальными потерями, происходят регулярно, причем объективный и регулярный процесс обусловлен конфликтом экономических отношений и проблемой антропогенного характера. Было доказано, что есть риск. Риск объективно уникален для разных стадий общественного воспроизводства и социально — экономических отношений. Естественно предположить, что любая организация заинтересована в существовании источника компенсации за причиненный ущерб и в предоставлении страхового покрытия при неблагоприятных обстоятельствах.

В отличие от общего характера страхования, экономический характер страхования, который заключается в «закрытой» схеме возможных убытков между заинтересованными сторонами, заключается в том, что страховая премия, уплачиваемая страхователем, предназначена для выплаты страховых денег. Трудно согласиться с тем, что именно при формировании фонда. Страхователю, застрахованному, «третьему лицу» или выгодоприобретателю при наступлении страхового случая, указанного в договоре страхования.

Роль страхования в экономике

Экономика страхования охватывает следующие категории — финансы, экономика, кредит. Это позволяет идентифицировать страховой контент и характеристики в качестве ссылок на вашу финансовую систему. Следует помнить, что если экономический характер страхования постоянен, экономическое содержание колеблется и определяется социально — экономической формацией общества и типом государства (монархизм, авторитаризм, демократия).

В результате компенсация ущерба, вызванного проявлением деструктивных противоречий вследствие взаимодействия сил природы и общества, приведет к конкретной компенсации среди людей в целях предотвращения, преодоления и ограничения деструктивных последствий стихийных бедствий. Вам нужно установить отношения. Объективные отношения этих людей для обеспечения непрерывного и непрерывного производственного процесса и для поддержания стабильности и устойчивости в совокупности достигнутых стандартов жизни составляют экономическую категорию страховой защиты.

Поэтому сущность экономической категории страховой защиты заключается в страховом риске и защитных мерах. Детали этой экономической категории определяются следующими особенностями:

- Случайный характер возникновения стихийных бедствий или других признаков разрушительных сил природы.

- Физическое или кассовое представление ущерба.

- Объективная потребность в повреждении.

- Внедрение мер по предотвращению и преодолению последствий определенных событий.

Экономическая категория страхования является неотъемлемой частью финансовой категории, которая подчиняется финансовой категории.

Финансовая категория страхования выражает свою сущность прежде всего через страхование финансовых рисков: предпринимательство, коммерция, обмен валют, валюты, банки и кредит.

Знаки в категории страхования кредитов обнаруживают определенные признаки функции страхования:

- Экономия (пенсионное страхование, пенсии, страхование жизни и т. д.);

- Финансирование («на выживание», «на брак», «церемонии» и т. д.)

- Потребители (приобретают товары длительного пользования, получают кредиты и т. д.);

- Инвестиции (прибыльная деятельность, инвестиции в ценные бумаги, облигации и т. д.).

Представленные общие характеристики страхового бизнеса определяют его положение в особой системе (инфраструктуре) перераспределительных отношений. Это обеспечивает непрерывность хозяйственной деятельности независимых субъектов в рыночной экономике путем предоставления услуг и предоставления страховки на случай неблагоприятных событий.

Страховое покрытие основано на совместном распределении общего ущерба, нанесенного физическому лицу одним или несколькими субъектами, непредвиденными неблагоприятными событиями, среди всех участников этого вида страхования. Более того, они перешли от реальности к тому факту, что неблагоприятные события являются случайными, происходят неравномерно во времени и пространстве и обнажают гораздо меньшую часть всего круга участников этого вида страхования.

Вероятностный характер и особенности возникновения таких опасных событий (рисков) указывают на необходимость ранней защиты от его негативных последствий. С этой целью страховщики используют статистические данные о частоте таких событий, степени их воздействия на конкретные объекты страхования и степени причиненного ими ущерба тем из тех, кто хочет гарантировать прибыль от своего имущества. Установить размер страховой премии.

Стоимость такого пожертвования составляет в среднем только вероятностную долю ущерба, который может возникнуть в результате страхового случая, приписываемого каждому участнику (страхователю) этого вида страхования. Страховая премия. Кроме того, чем больше корпораций и частных лиц вовлечено в этот вид страхования, тем меньше вклад вносит каждый участник.

Он использует теорию вероятностей, математические и демографические методы, методы долгосрочных финансовых расчетов и другие науки для выявления закрытых распределений ущерба и создания с помощью доказательных страховых фондов.

Основные показатели формирования

Кроме того, в связи со специфической функцией страхового случая (случая) распределение возможных убытков осуществляется с учетом региона, в котором находится застрахованный, и формирования его стоимости по годам.

Принимая во внимание неопределенность в отношении срочного и опасного события, происходящего во времени, страховая организация из полученных премий формирует страховой фонд, который расходуется на текущие страховые выплаты и подготовку страховых резервов. Последний представляет некоторые обязательства страховых выплат страховых компаний, которые были в основном невыполнены до страхового случая.